La información integrada (o informe integrado [IR]) es una de las innovaciones más recientes dentro de la corriente relacionada con informes de sostenibilidad e información no financiera en el mundo. Aunque algunas compañías comenzaron prácticas de IR en la década del 2000 (Eccles y Krzus, 2010), la presentación de informes integrados ha sido reconocida solo desde 2010, como la mejor manera de obtener un panorama completo del valor de las empresas, superando las limitaciones de los informes tradicionales (Eccles y Krzus, 2010; Jensen y Berg, 2012; Abeysekera, 2013).

Nuestra investigación tiene como objetivo analizar esta innovadora corriente de presentación de informes. Para ello, primero revisamos algunas prácticas presentes en los informes anuales publicados por empresas pioneras en la aplicación del concepto de IR, y a continuación, presentamos algunos marcos que desembocaron en el actual marco conceptual. Finalmente hacemos un recorrido por el proceso que el International Integrated Reporting Council ha seguido para el desarrollo del marco, señalando algunos hitos que se han propuesto para conseguir la adopción general de la información integrada.

Nuestras conclusiones apuntan que las prácticas de reporting se han adelantado tanto a los desarrollos teóricos como a los esfuerzos institucionales planteados para la IR. No obstante, los reguladores privados continúan teniendo una gran influencia en la definición teórica de los estándares que pretenden guiar la IR y su evolución en las prácticas de rendición de cuentas a los stakeholders.

Integrated reporting (IR) is one of the latest innovations regarding sustainability reporting and non-financial information in the world. Although some companies began IR practices in the 2000s (Eccles & Krzus, 2010), IR has only been recognized since 2010 as the best way to get a complete picture of the value of organizations, overcoming the limitations of traditional reports (Eccles & Krzus, 2010; Jensen & Berg, 2012; Abeysekera, 2013).

Our research aims to analyze this innovative reporting trend. To do this, we first review some practices in the annual reports published by the pioneering companies in IR, then, we present the antecedents for the current IR framework. Finally we look into the process that the International Integrated Reporting Council has followed to develop the framework, pointing out some milestones for the widespread adoption of integrated reporting.

Our findings suggest that reporting practices have been ahead both from theoretical developments and institutional efforts. However, private regulators continue to have a major influence on the theoretical definition of standards that are intended to guide IR and the development of accountability practices to stakeholders.

La complejidad del mundo de los negocios ha cuestionado en las últimas décadas la divulgación tradicional de información por parte de las empresas, centrada básicamente en la revelación de datos de carácter financiero. Además del entorno cambiante que caracteriza a las organizaciones, la consideración de las expectativas de grupos de interés distintos a los accionistas (stakeholders) ha llevado a que muchas empresas, de manera voluntaria, presentaran informes de sostenibilidad como una forma de mostrar el compromiso empresarial con los aspectos sociales y medioambientales (Yongvanich & Guthrie, 2006; Kolk, 2010). Sin embargo, esta tendencia creciente alberga también algunas críticas centradas básicamente en que, a menudo, es difícil establecer relaciones entre los distintos informes financieros y no financieros, cuando estos son revelados como documentos independientes (Jensen & Berg, 2012).

Es en este entorno en el que debemos situar la presentación de los denominados informes integrados (o información integrada [IR]) que suponen, tal y como señalan Eccles y Krzus (2010), la concreción de toda la información de las organizaciones en un único documento (one report) preparado desde una perspectiva de sostenibilidad, que pretende informar acerca de la creación de valor por parte de la empresa. Los IR combinan, por tanto, los aspectos más relevantes de la información corporativa, proporcionando información sobre la estrategia y perspectivas empresariales dentro de un contexto económico, social y medioambiental. En este sentido, es de destacar los esfuerzos realizados por muchos países para implantarlos, como es el caso de Sudáfrica y de algunos países nórdicos que han estado a la vanguardia de su adopción (Eccles & Saltzman, 2011; Solomon & Maroun, 2012; Hindley & Buys, 2012; Makiwane & Padia, 2013; Kosovic & Patel, 2013; Stubbs & Higgins, 2014).

El presente artículo tiene un doble propósito: en primer lugar, destacar la importancia de la llegada de la IR para el mundo de los negocios, señalando algunos hechos importantes en la evolución de sus primeras prácticas de aplicación. Y en segundo lugar, revisar la evolución y el desarrollo teórico actual del Marco Internacional para la Información Integrada (IIRF), dirigido por el International Integrated Reporting Council (IIRC) y respaldado por distintos grupos de partes interesadas que actualmente trabajan en sus fundamentos.

Este trabajo está estructurado de la siguiente manera. Tras esta introducción que explica el interés y la oportunidad del tema, el siguiente apartado destaca la importancia de la información no financiera, y en especial de la IR, como una nueva tendencia que lidera las prácticas más innovadoras de presentación de informes en todo el mundo. En el tercer apartado, se revisan eventos importantes en la historia reciente de la información empresarial y en la literatura académica, con el objetivo de identificar el papel tanto de los organismos de estandarización como de otros marcos sobre información no financiera, en la definición de los principios contemplados para guiar la IR. Posteriormente, el cuarto apartado describe el debido proceso seguido, hasta el momento, para el establecimiento del marco IIRF. Finalmente, presentamos las principales conclusiones acerca del papel de la evolución en las prácticas de reporting, sobre el contenido y orientación actuales del marco conceptual para la IR.

La importancia de la información integrada en el mundoLos desastres ecológicos, los desequilibrios sociales y las recientes crisis financieras han dejado en evidencia la «fragilidad del mercado global» (Crittenden, Crittenden, Pinney & Pitt, 2011). Estos hechos llevan a plantearse nuevos paradigmas e innovaciones para que las compañías transformen sus prácticas y modelos de negocio, a través de comportamientos sostenibles a largo plazo que reconozcan la naturaleza cambiante del entorno. Además de replantear las estrategias y el diseño organizativo, la adaptación a los nuevos tiempos implica la creación de canales alternativos de comunicación y formas de reporting más transparentes e inclusivas, para responder a una sociedad basada en la información (Soyka, 2013).

En este contexto, los cambios en las prácticas y en la presentación de informes se han originado gracias a las distintas partes interesadas, que demandan informes que permitan una rendición de cuentas más transparente e integral. Lo que significa que hoy, clientes, consumidores, empleados, proveedores, organizaciones no gubernamentales y organismos privados y profesionales, entre otros, forman parte del público destinatario de la información, y se encargan de presionar activamente y cada vez con mayor efectividad para que los procesos de rendición de cuentas vayan más allá de las necesidades de los proveedores de capital financiero, a quienes los informes tradicionales atendían de manera prioritaria y casi en exclusiva.

Además de la presión ejercida por los directos interesados en la información corporativa, algunos académicos e instituciones de estandarización no estatal, como el American Institute of Certified Public Accountants (AICPA), Global Reporting Initiative (GRI), el Proyecto de Contabilidad Sostenible (A4S) y la International Federation of Accountants (IFAC), se han vinculado a este reclamo por informes más completos e incluyentes, con llamamientos que ratifican la necesidad creciente de una integración de los informes a distintos niveles: procesos organizacionales, toma de decisiones y presentación (Haller & van Staden, 2014).

Como consecuencia del impulso de estos y otros fenómenos de transición en la información corporativa, principalmente acaecidos desde los años 90, la investigación y las prácticas de información acogieron una dimensión social y ambiental (Kolk, 2010; Hahn & Kühnen, 2013), que ha resultado en que los informes organizacionales hayan experimentado un verdadero revulsivo, que les ha llevado a pasar de incluir solo datos contables y de gestión sobre los recursos económicos, a la inclusión progresiva de contenidos sobre el comportamiento ético en los negocios y el desempeño no financiero de las compañías (García-Ayuso & Larrinaga, 2003; Kaya & Türegün, 2014). En consecuencia, el volumen e importancia de las revelaciones sobre asuntos sociales y ambientales viene aumentado de manera considerable en años recientes (Gray, Javad, Power & Sinclair, 2001; Owen, 2006; Kolk, 2003, 2010; Mio & Venturelli, 2013) con efectos en el desempeño financiero (García-Benau, Sierra-Garcia & Zorio, 2013) y en la actividad de los analistas financieros (Garrido-Miralles, Zorio-Grima & Garcia-Benau, 2015).

Estas transformaciones en las prácticas de presentación de informes y en los modelos de negocio vigentes significan una adaptación a los nuevos tiempos. Reflejan los cambios en las actitudes de las organizaciones frente a la sociedad y la preservación del medio ambiente, considerados ahora como aspectos vitales a revelar en los informes de negocios, e incluso en algunos casos son seguidas simplemente como una estrategia para sobrevivir en el mercado global, alcanzando una imagen que les permite preservar sus marcas, su reputación y su posición frente a otros competidores (Bartley, 2003, 2005, 2007; Brown, de Jong & Levy, 2009; Kolk, 2010; Hahn & Kühnen, 2013).

En este escenario, hoy algunas empresas que lideran la puesta en práctica de IR presentan ya en sus páginas web un IR, que pretende ser una respuesta a distintas exigencias que convergen en la búsqueda de una visión holística de las organizaciones. Así, además de cubrir la demanda tradicional de facilitar la toma de decisiones a partir de los datos financieros, este informe es de gran interés para diversos actores (fig. 1) interesados en la información corporativa y no solo para los inversores de capital.

(Deloitte, 2013, 7).")

Stakeholders del informe integrado.

Fuente: Figure 2 - The Reporting Boundary (reproduced from the Framework with the permission of the IIRC) (Deloitte, 2013, 7).

No obstante, la misión de la IR no debería limitarse a un cambio en la presentación del contenido de la información que se divulga. Su propósito esencial debe ir más allá, al proponerse un cambio en los procesos internos y en la estructura de las organizaciones (International Integrated Reporting Council (IIRC), 2011). De hecho, una característica bastante innovadora de la IR es la promoción del «pensamiento integrado» que busca una mayor cohesión y eficacia en los procesos, evitando la duplicación de procedimientos y el aislamiento interno de funciones y departamentos desconectados (the silo thinking) (Soyka, 2013). Esta concepción de la empresa como un ente integrado, finalmente debe traducirse en un informe único, claro y coherente, que prescinda de la presentación de numerosos documentos con contenidos diversos, aislados y estáticos. Precisamente, la introducción de la IR se origina en la necesidad de hacer frente al aislamiento y dispersión en los contenidos de los informes anuales tradicionales, convirtiéndose en la hoja de ruta para la rendición de cuentas. Se trata pues de un único informe que debe contener toda la información de las organizaciones, combinando las dimensiones, económica, social y medioambiental, desde una perspectiva holística, que deja atrás la presentación de informes separados (Jensen & Berg, 2012; Rowbottom & Locke, 2015; International Integrated Reporting Council (IIRC), 2013b).

Por lo tanto, el propósito de un IR debe ser el proveer toda la información de las empresas a través de una comunicación concisa, completa y relevante de la historia particular de las organizaciones, que narre el modo en que el modelo de negocio, la estrategia, el gobierno, el desempeño y las perspectivas de futuro, conducen a la creación de valor en el corto, medio y largo plazo (fig. 2) (International Integrated Reporting Council (IIRC), 2013a).

, 2013b, 13).")

El proceso de creación de valor.

Fuente: The value creation process (International Integrated Reporting Council (IIRC), 2013b, 13).

En cuanto a la puesta en práctica de la IR, a pesar de su reciente institución formal, algunas prácticas pioneras de divulgación ya señalaban ciertas características de integración en los informes presentados desde los primeros años de la década del 2000.

Como ejemplos concretos, tenemos a Natura de Brasil, compañía dedicada a los cosméticos e higiene personal, que presentó su primer IR en 2002, y que formó parte del programa piloto IIRC, y a 2 compañías de Dinamarca. Una de ellas fue Novozymes, dedicada al sector de la biotecnología, que en 2002 presentó el primer IR del que se tenga noticia hasta ahora (Eccles & Krzus, 2010, 2014), autodeclarado como «informe financiero, ambiental y social integrado», con una visión más amplia para cubrir las demandas de sus stakeholders. Esta compañía fue además la primera en incluir el principio de conectividad al presentar un informe relativamente corto, acompañado de información más detallada en su página web. La otra empresa danesa pionera en este campo es Novo Nordisk, compañía líder en el cuidado de la salud, que además de formar parte del programa piloto del IIRC, desde el 2004 publica su informe anual bajo el enfoque de «triple bottom line». Cabe resaltar en este caso la inclusión del principio de materialidad a partir de la aplicación de los estándares de aseguramiento AA1000 en los contenidos no financieros del informe (Eccles & Krzus, 2010, 2014). Nótese que el aseguramiento externo pretende dotar a estos informes de mayor credibilidad (Zorio, García-Benau & Sierra, 2013; Sierra-García, García-Benau & Zorio, 2014).

Otro caso de temprana aplicación de IR lo tenemos en la compañía holandesa Philips, cuyo primer IR fue publicado en 2008. Mientras, entre las compañías estadounidenses está United Technologies en 2008, seguida por American Electric Power, PepsiCo y Southwest Airlines en 2009 (Eccles & Saltzman, 2011).

Además de estos primeros casos de reporting integrado, desde el 2010 y tras la conformación del IIRC como organismo que lidera la generación de guías para la elaboración del marco internacional, a los esfuerzos aislados de empresas innovadoras se ha sumado el trabajo sistemático y el interés global por producir informes integrados, bajo el impulso del programa institucional dirigido por el IIRC. Desde este momento, la puesta en práctica de la IR se ha hecho principalmente a partir de la experiencia de las compañías que conformaron el programa piloto del IIRC (De Villiers, Rinaldi & Unerman, 2014).

El programa piloto fue desarrollado entre 2011 y 2014, y contó con la participación de más de 100 organizaciones escogidas por su liderazgo mundial, procedentes de distintos sectores y regiones del mundo. La creación de este programa tuvo el propósito de desarrollar y compartir las «mejores prácticas» emergentes en la elaboración de informes integrados (De Villiers et al., 2014), con el objetivo de asegurar que la definición del marco conceptual tuviese como principal referencia el entorno real de las organizaciones y las necesidades de los proveedores de capital financiero (International Integrated Reporting Council (IIRC), 2013b). Entre las compañías pertenecientes a este programa, destaca la presencia de importantes firmas de auditoría (las Big-4 principalmente), algunos bancos de relevancia internacional como HSBC y Deutsche Bank, y grandes corporaciones multinacionales como Coca-Cola, Clorox y Microsoft.

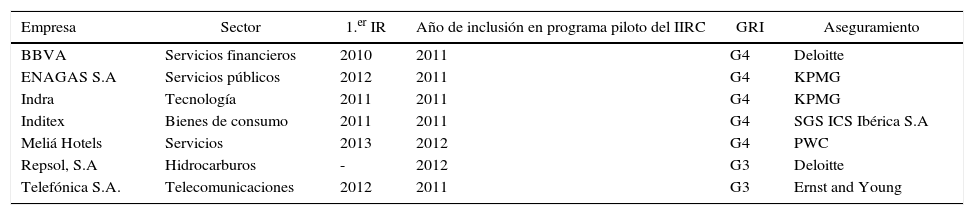

Siete compañías españolas formaron parte del programa piloto: BBVA, ENAGAS, Indra, Inditex, Meliá Hoteles, Repsol y Telefónica. Los informes de estas compañías han mostrado avances importantes en la suscripción de los principios y contenidos del IR, aún antes de la publicación del marco en 2013, siguiendo elevados estándares e incursionando en prácticas innovadoras que permiten la interacción de los usuarios con el informe, al tiempo que hacen posible conectar internamente los contenidos del informe o acceder a información adicional mediante el uso de distintas herramientas. La tabla 1 presenta algunos datos interesantes acerca del primer año de publicación de IR, el año de vinculación al programa del IIRC, el seguimiento de estándares de sostenibilidad del GRI y la firma proveedora del aseguramiento de la información no financiera.

La vinculación de compañías españolas al movimiento IR

| Empresa | Sector | 1.er IR | Año de inclusión en programa piloto del IIRC | GRI | Aseguramiento |

|---|---|---|---|---|---|

| BBVA | Servicios financieros | 2010 | 2011 | G4 | Deloitte |

| ENAGAS S.A | Servicios públicos | 2012 | 2011 | G4 | KPMG |

| Indra | Tecnología | 2011 | 2011 | G4 | KPMG |

| Inditex | Bienes de consumo | 2011 | 2011 | G4 | SGS ICS Ibérica S.A |

| Meliá Hotels | Servicios | 2013 | 2012 | G4 | PWC |

| Repsol, S.A | Hidrocarburos | - | 2012 | G3 | Deloitte |

| Telefónica S.A. | Telecomunicaciones | 2012 | 2011 | G3 | Ernst and Young |

Además de la suscripción formal de prácticas de IR bajo el programa piloto, muchas empresas no pertenecientes al mismo han comenzado a divulgar reportes autodeclarados como IR, que incluyen a la vez información social y medioambiental en sus informes anuales (Abhayawansa, 2014; Haller & van Staden, 2014). Este hecho se confirma en el creciente número de informes de sostenibilidad basados en las directrices del GRI y autodeclarados como «integrados», cuya cifra en 2013 ascendía a cerca del 20% (Global Reporting Initiative (GRI), 2013).

En cuanto a las tendencias de aplicación por regiones geográficas, según la Comisión Europea, menos del 10% de las grandes empresas europeas revelan información no financiera (European Commission, 2014), entre ellas, la compañía francesa de seguros AXA, la compañía química alemana BASF, la compañía farmacéutica suiza Novartis, así como la empresa holandesa de tratamiento de residuos, Van Gansewinkel Group (Eccles & Armbrester, 2011). En Europa, destaca además la temprana adopción del IR en los países nórdicos (Dinamarca, Noruega y Suecia) con una amplia tradición en el desarrollo de códigos de buen gobierno y en los que desde hace algunos años se exigen informes de sostenibilidad junto a otros aspectos ambientales, sociales y de gobierno. En Australia y Brasil son también numerosas las empresas que publican informes de desempeño no financiero (Eccles & Saltzman, 2011).

La Unión Europea, en su Directiva 2014/95/UE, exige que las grandes compañías y entidades de interés público revelen en su informe de gestión, además de los aspectos sociales y ambientales que regularmente son tratados, información sobre el respeto de los derechos humanos, la lucha contra la corrupción y la diversidad de su junta directiva. Esta directiva, en principio no obliga a las empresas a presentar un IR, el cual, a juicio de la Comisión, está un paso por delante de sus actuales demandas. Las medidas contempladas hasta ahora permiten pues una gran flexibilidad (European Union, 2014).

Por su parte, al estudiar la inclusión obligatoria de contenidos no financieros en los informes anuales, vemos cómo algunos estados miembros de la Unión Europea han introducido requisitos de información que van más allá de los alcances actuales de la directiva. Por ejemplo: Reino Unido introdujo una legislación en 2006, actualizada en 2013; Suecia adoptó una legislación en 2007; Dinamarca modificó su legislación en 2011 y Francia dio el paso en 2012 (European Commission, 2014). En el caso francés, cabe destacar la legislación Grenelle II que requiere a las grandes PYMES incluir progresivamente avances en su información ambiental y social, consistentes con el enfoque IR. El objetivo de esta legislación es evolucionar en los próximos años hasta la completa adopción obligatoria de información no financiera (Eccles & Saltzman, 2011; European Commission, 2014).

Actualmente es Sudáfrica el país más exigente en este tipo de divulgación, pues adoptó la IR como obligatoria desde marzo de 2010, al incluirla como requisito para cotizar en la bolsa de valores de Johannesburgo (Institute of Directors in Southern Africa (IOD), 2009; Solomon & Maroun, 2012; Hindley & Buys, 2012; Kosovic & Patel, 2013; Abeysekera, 2013; Abhayawansa, 2014).

Además del respaldo de la bolsa de valores de Johannesburgo a la IR, otras bolsas de valores, entre ellas las de Sao Paulo, Kuala Lumpur y Copenhague, están en la tarea de implementar su adopción. Como ejemplos de la implicación de estas instituciones con la IR, la bolsa de valores de Alemania «the Deutsche Börse Group» se vinculó al programa piloto en 2013 (International Integrated Reporting Council (IIRC), 2013c) y la bolsa de Singapur publicó en 2011 una guía de carácter voluntario para los informes de sostenibilidad de sus sociedades cotizadas.

De otra parte, se vienen sumando esfuerzos conjuntos bajo la coordinación de la Federación Mundial de Bolsas de valores (WFE), para que las bolsas de Johanesburgo, Brasil, NASDAQ en EE. UU., Estambul y El Cairo, insten a sus compañías cotizadas a que participen en la medición y presentación de información sobre aspectos ambientales y sociales (Ernst & Young, 2012; Eccles & Krzus, 2014). Nótese que las bolsas de valores y sus supervisores tienen cada vez mayores competencias en la supervisión del reporting corporativo (Villanueva-García, Zorio-Grima & García-Benau, 2015). De hecho, a través de the Sustainable Stock Exchanges, se ha convocado en 2014 a las 30 mejores bolsas del mundo a trabajar en la mejora de las memorias de sostenibilidad y la presentación de informes integrados para sus sociedades cotizadas (Eccles & Krzus, 2014).

La adopción del IR es voluntaria pero los resultados de las iniciativas anteriores se ven fortalecidos por la labor del IIRC, que ayudado por varias instituciones nacionales y supranacionales y por un grupo de empresas e instituciones líderes en su campo, se ha propuesto avanzar hacia la adopción generalizada de IR (International Integrated Reporting Council (IIRC), 2012). Todos ellos han estado trabajando en los últimos 5 años para proponer un único conjunto de principios y elementos de contenido desarrollados bajo un marco conceptual.

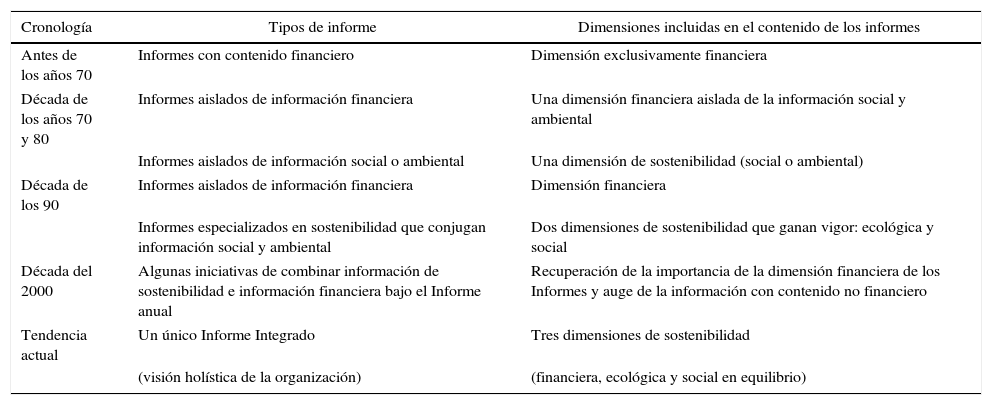

Hitos en la evolución del reporting que conducen hacia el concepto de información integradaLos avances en la información corporativa, en materias como buen gobierno, información social y ambiental, capital intelectual y activos intangibles, provienen, en términos generales, de distintas perspectivas, no siempre convergentes (Ballow, Burgman, Roos & Molnar, 2004; Anderson, Herring & Pawlicki, 2005). Si bien este contexto de desarrollo ha ampliado las posibilidades de evolución de los informes al facilitar mayores oportunidades de experimentación, también trajo consigo la visión fragmentada que hoy dificulta entregar información conectada y relevante a las partes interesadas (Boedker, Mouritsen & Guthrie, 2008; Bendell, Miller & Wortmann, 2011; Jensen & Berg, 2012; Abeysekera, 2013).

La tabla 2 sintetiza la evolución en la presentación de informes en las últimas décadas. Como se ilustra, la transformación en los tipos y contenidos ha ido desde la emisión de información exclusivamente financiera, pasando por iniciativas principalmente voluntarias que informan sobre el desempeño no financiero de las organizaciones, mediante la publicación de distintos informes separados, hasta llegar a lo que hoy se conoce como la IR (Kolk, 2010).

Evolución del reporting sobre información financiera y no financiera

| Cronología | Tipos de informe | Dimensiones incluidas en el contenido de los informes |

|---|---|---|

| Antes de los años 70 | Informes con contenido financiero | Dimensión exclusivamente financiera |

| Década de los años 70 y 80 | Informes aislados de información financiera | Una dimensión financiera aislada de la información social y ambiental |

| Informes aislados de información social o ambiental | Una dimensión de sostenibilidad (social o ambiental) | |

| Década de los 90 | Informes aislados de información financiera | Dimensión financiera |

| Informes especializados en sostenibilidad que conjugan información social y ambiental | Dos dimensiones de sostenibilidad que ganan vigor: ecológica y social | |

| Década del 2000 | Algunas iniciativas de combinar información de sostenibilidad e información financiera bajo el Informe anual | Recuperación de la importancia de la dimensión financiera de los Informes y auge de la información con contenido no financiero |

| Tendencia actual | Un único Informe Integrado | Tres dimensiones de sostenibilidad |

| (visión holística de la organización) | (financiera, ecológica y social en equilibrio) | |

Fuente: Adaptada de Hahn y Kühnen (2013, p. 7).

Actualmente, varias instituciones trabajan en la emisión de directrices y en un marco internacional, bajo la dirección del IIRC. El objetivo es promover la acogida de esta nueva forma de presentación de informes, facilitando que las organizaciones adopten una comprensión integral acerca de la creación de valor y el comportamiento sostenible. Sin embargo, es importante no perder de vista que aunque la IR sea en términos generales una tendencia recién instituida en el mundo, sus orígenes son producto de evoluciones previas tanto en la práctica como en los movimientos de estandarización. Es, pues, una experiencia nueva basada en fundamentos menos recientes, cuyo marco es receptor de desarrollos e intereses previos (Rowbottom & Locke, 2015). El primero de ellos es el informe resultante de la Comisión Especial sobre Información Financiera, formada por el AICPA, conocido como Informe Jenkins. Este informe, publicado en 1994, continúa teniendo un papel vigente en el aporte de importantes fundamentos para la divulgación de información no financiera (AICPA, 1994).

Otro antecedente de la IR es la idea de triple bottom line, consistente en la propuesta de una triple línea para el desarrollo sostenible, que superase la fase de «canibalismo empresarial» para dar entrada a un capitalismo sostenible que conjugue (1) prosperidad económica, (2) calidad ambiental y (3) justicia social, dimensiones desde las que las empresas y la economía en general, deben operar y rendir cuentas ante un amplio grupo de partes interesadas (Elkington, 1997).

Aunque un pilar fundamental de la IR es el tradicional informe financiero, regulado por normas contables y exigido por la normativa legal, las principales ideas y eventos que han conducido directamente a los informes integrados se basan en desarrollos que complementen la información financiera. De estos, el de mayor prominencia es el Sustainability Reporting Framework del GRI, que desde finales de los 90 constituye el conjunto de estándares de mayor seguimiento en la presentación de informes con contenidos sociales y ambientales (Brown et al., 2009; Kolk, 2010; Skouloudis, Evangelinos & Kourmousis 2010; Bebbington, Kirk & Larrinaga 2012).

Siguiendo este recorrido por los marcos que preceden al IIRF, encontramos al Enhanced Business Reporting (EBR) framework, formulado a partir de los materiales utilizados para la elaboración del modelo «ValueReporting», presentado en 2006 por el Comité Especial sobre Enhanced Business Reporting (SCEBR), dirigido por el AICPA y Grant Thornton (Anderson et al., 2005). Su objetivo fue proporcionar una estructura para la presentación de los componentes no financieros de los informes de negocios (principalmente los indicadores clave de rendimiento) y facilitar la integración de la información sobre una base común, voluntaria y global (Boedker et al., 2008; AICPA, 2011).

No obstante, tal vez no existe un precedente más cercano y, de hecho, fundador de IR, como el proyecto A4S. Con una tarea similar a la confiada al IIRC, A4S fue establecido en 2004 para integrar datos financieros e información narrativa (Druckman & Fries, 2010; A4S, 2014a). Este esfuerzo dio lugar al Marco de Información Conectado que comparte algunas características con los principios y elementos de contenido del IR (Adams & Simnett, 2011; A4S, 2014b). De hecho, al no alcanzar una prominencia internacional, A4S ha recurrido al concepto de IR para rebautizar su informe conectado (Rowbottom & Locke, 2015).

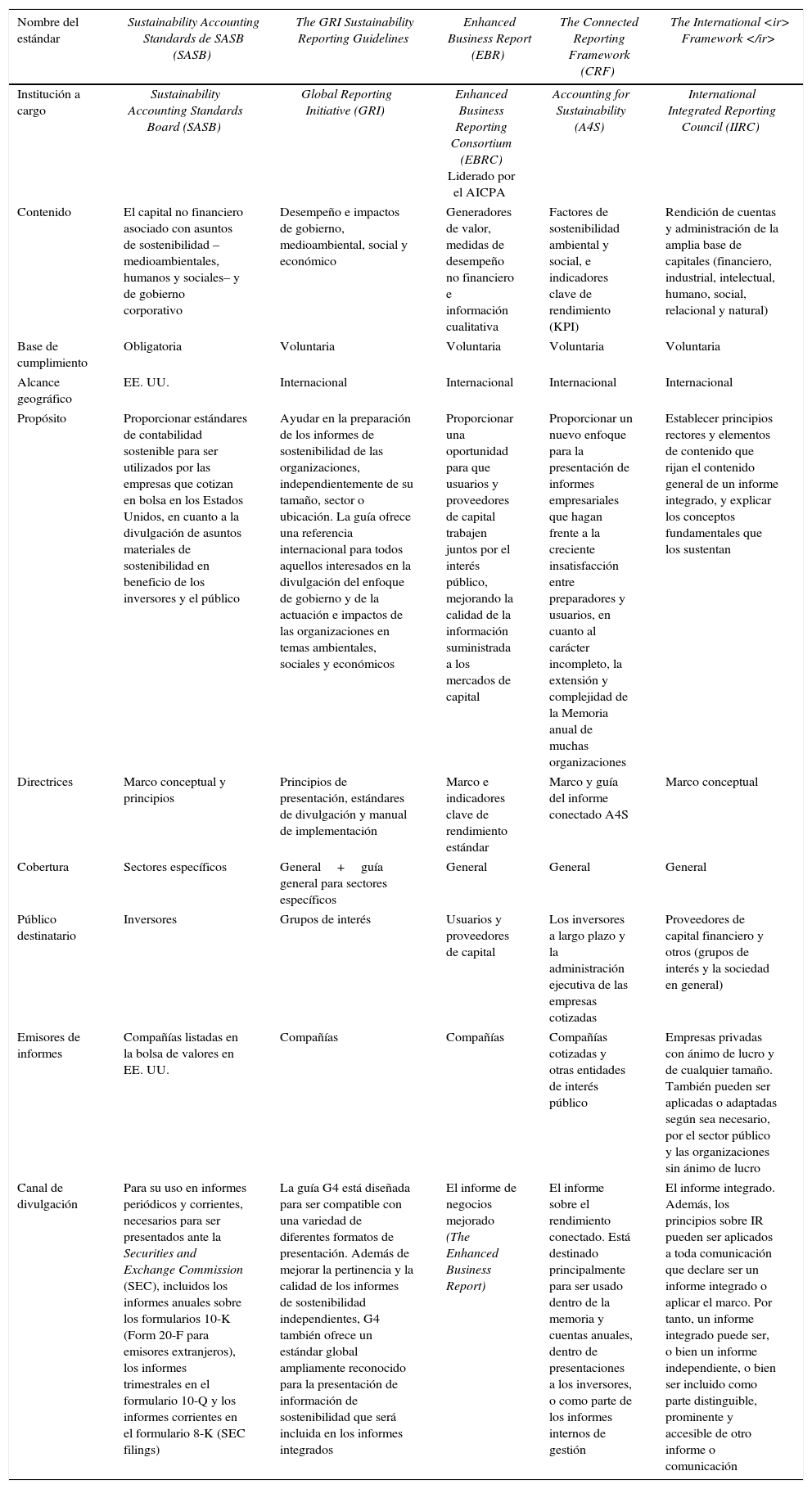

Como puede verse, hasta la llegada de la IR, el desarrollo disperso de distintos marcos y estándares para la presentación de informes narrativos, de contenido no financiero, o de RSC, ha dado lugar a innumerables modelos en disputa por su adopción entre los preparadores y emisores de informes. La tabla 3 presenta una comparación entre los marcos o directrices más notables, vigentes en la actualidad, en el ámbito de la información no financiera.

Una comparación entre el marco IIRF y otros estándares de información no financiera

| Nombre del estándar | Sustainability Accounting Standards de SASB (SASB) | The GRI Sustainability Reporting Guidelines | Enhanced Business Report (EBR) | The Connected Reporting Framework (CRF) | The International |

|---|---|---|---|---|---|

| Institución a cargo | Sustainability Accounting Standards Board (SASB) | Global Reporting Initiative (GRI) | Enhanced Business Reporting Consortium (EBRC) Liderado por el AICPA | Accounting for Sustainability (A4S) | International Integrated Reporting Council (IIRC) |

| Contenido | El capital no financiero asociado con asuntos de sostenibilidad –medioambientales, humanos y sociales– y de gobierno corporativo | Desempeño e impactos de gobierno, medioambiental, social y económico | Generadores de valor, medidas de desempeño no financiero e información cualitativa | Factores de sostenibilidad ambiental y social, e indicadores clave de rendimiento (KPI) | Rendición de cuentas y administración de la amplia base de capitales (financiero, industrial, intelectual, humano, social, relacional y natural) |

| Base de cumplimiento | Obligatoria | Voluntaria | Voluntaria | Voluntaria | Voluntaria |

| Alcance geográfico | EE. UU. | Internacional | Internacional | Internacional | Internacional |

| Propósito | Proporcionar estándares de contabilidad sostenible para ser utilizados por las empresas que cotizan en bolsa en los Estados Unidos, en cuanto a la divulgación de asuntos materiales de sostenibilidad en beneficio de los inversores y el público | Ayudar en la preparación de los informes de sostenibilidad de las organizaciones, independientemente de su tamaño, sector o ubicación. La guía ofrece una referencia internacional para todos aquellos interesados en la divulgación del enfoque de gobierno y de la actuación e impactos de las organizaciones en temas ambientales, sociales y económicos | Proporcionar una oportunidad para que usuarios y proveedores de capital trabajen juntos por el interés público, mejorando la calidad de la información suministrada a los mercados de capital | Proporcionar un nuevo enfoque para la presentación de informes empresariales que hagan frente a la creciente insatisfacción entre preparadores y usuarios, en cuanto al carácter incompleto, la extensión y complejidad de la Memoria anual de muchas organizaciones | Establecer principios rectores y elementos de contenido que rijan el contenido general de un informe integrado, y explicar los conceptos fundamentales que los sustentan |

| Directrices | Marco conceptual y principios | Principios de presentación, estándares de divulgación y manual de implementación | Marco e indicadores clave de rendimiento estándar | Marco y guía del informe conectado A4S | Marco conceptual |

| Cobertura | Sectores específicos | General+guía general para sectores específicos | General | General | General |

| Público destinatario | Inversores | Grupos de interés | Usuarios y proveedores de capital | Los inversores a largo plazo y la administración ejecutiva de las empresas cotizadas | Proveedores de capital financiero y otros (grupos de interés y la sociedad en general) |

| Emisores de informes | Compañías listadas en la bolsa de valores en EE. UU. | Compañías | Compañías | Compañías cotizadas y otras entidades de interés público | Empresas privadas con ánimo de lucro y de cualquier tamaño. También pueden ser aplicadas o adaptadas según sea necesario, por el sector público y las organizaciones sin ánimo de lucro |

| Canal de divulgación | Para su uso en informes periódicos y corrientes, necesarios para ser presentados ante la Securities and Exchange Commission (SEC), incluidos los informes anuales sobre los formularios 10-K (Form 20-F para emisores extranjeros), los informes trimestrales en el formulario 10-Q y los informes corrientes en el formulario 8-K (SEC filings) | La guía G4 está diseñada para ser compatible con una variedad de diferentes formatos de presentación. Además de mejorar la pertinencia y la calidad de los informes de sostenibilidad independientes, G4 también ofrece un estándar global ampliamente reconocido para la presentación de información de sostenibilidad que será incluida en los informes integrados | El informe de negocios mejorado (The Enhanced Business Report) | El informe sobre el rendimiento conectado. Está destinado principalmente para ser usado dentro de la memoria y cuentas anuales, dentro de presentaciones a los inversores, o como parte de los informes internos de gestión | El informe integrado. Además, los principios sobre IR pueden ser aplicados a toda comunicación que declare ser un informe integrado o aplicar el marco. Por tanto, un informe integrado puede ser, o bien un informe independiente, o bien ser incluido como parte distinguible, prominente y accesible de otro informe o comunicación |

El propósito del IIRF es establecer principios y contenidos que guíen la presentación de los IR y explicar los conceptos en los que dichos informes deben sustentarse, todo ello bajo la idea de facilitar la elaboración de los mismos.

En la actualidad, el desarrollo de las directrices sobre la adopción voluntaria de IR está a cargo del IIRC, coalición mundial convocada en 2009 por el Príncipe de Gales y formada en 2010 por iniciativa de El GRI, A4S e IFAC (Sierra-García, Zorio-Grima & García-Benau, 2015; Abhayawansa, 2014; De Villiers et al., 2014; Druckman & Fries, 2010; Rowbottom y Locke, 2015).

El IIRC, a partir de la experiencia de múltiples partes interesadas, tiene como objetivo emitir una guía para orientar las prácticas de divulgación emergentes y promover el pensamiento integrado en todo el mundo (International Integrated Reporting Council (IIRC), 2012; Sierra-García et al., 2015).

De acuerdo con el documento de gobierno del International Integrated Reporting Council (IIRC) (2012), entre los grupos que componen su consejo están representadas las Big4 (Deloitte, KPMG, PricewaterhouseCoopers y Ernst y Young) y otras firmas importantes de auditoría y contabilidad en el mundo (Grand Thorton y BDO), organismos nacionales y supranacionales (IFAC, the Association of Chartered Certified Accountants [ACCA] y CPA Australia), la academia (Universidad de São Paulo y the Harvard Business School), organismos de armonización (como el International Accounting Standards Board [IASB], y la International Organization of Securities Commissions [IOSCO]), instituciones internacionales reconocidas en materia de sostenibilidad (GRI y Carbon Disclosure Project [CDP]), organismos multilaterales como el Banco Mundial, algunos miembros del programa piloto IIRC (Tata Group, Natura y HSBC), y representantes de los gobiernos (Francia y China) y las bolsas de valores (Tokyo Stock Exchange Group Inc) (IIRC, 2012; Cheng, Green, Conradie, Konishi & Romi 2014).

Cabe destacar que el marco internacional ha sido desarrollado en el actual contexto de armonización, dominado por organismos trasnacionales de carácter no estatal, cuya legitimidad depende de la aceptación de las audiencias interesadas (Cashore, 2002; Richardson & Eberlein, 2011). Como resultado, el trabajo de elaboración del IIRF ha seguido una política de «debido proceso» (due process) con un enfoque inclusivo y basado en el mercado, que atiende las necesidades de las empresas, los inversores y la sociedad civil (International Integrated Reporting Council (IIRC), 2013c) y que pretende alcanzar la legitimidad y credibilidad del IIRC y sus procesos de estandarización.

En su proceso de formulación, el IIRC reunió a líderes mundiales de distintos sectores como la empresa, los proveedores de capital, la contabilidad, la academia, la sociedad civil y la regulación (International Integrated Reporting Council (IIRC), 2012), con un dominio común sobre el campo de la información corporativa. Posteriormente, a través de la consulta pública del borrador del IIRF, se convocó la participación de analistas, preparadores de informes y representantes de los trabajadores, entre otros.

El IIRC ha iniciado un camino para el desarrollo de la IR a nivel global, con pretensiones de extender su aplicación a las compañías del sector público y organizaciones sin ánimo de lucro (International Integrated Reporting Council (IIRC), 2013a, 2013b), siguiendo un due process (International Integrated Reporting Council (IIRC), 2013b) (fig. 3), que incluye (1) la selección de proyectos en los que ha de trabajar el IIRC, (2) la emisión de guías provisionales sobre IR, (3) el proyecto de consulta pública del borrador del marco, (4) la consulta permanente con las organizaciones miembro del programa piloto, y (5) la obtención del aval para la publicación del marco en sus distintas etapas de formulación. Todo ello, siempre bajo una política de comunicación transparente al público a través de la página web del International Integrated Reporting Council (IIRC) (2012).

En su etapa actual de desarrollo, el proyecto IIRC ha completado la tercera y última fase de elaboración del marco. La primera consistió en la redacción del documento de debate (discussion paper, DP) publicado en septiembre de 2011; la segunda en el desarrollo del documento de consulta (consultation draft, CD) entre diciembre de 2011 y abril de 2013, y la tercera en someter a consulta el CD1, entre abril y julio de 2013.

En diciembre de 2013, el IIRC publicó la versión actual del marco internacional, considerado un hito importante en la evolución de la información empresarial, por sus consecuencias en las prácticas futuras de divulgación de la información de las organizaciones, tanto en lo referente a sus prácticas contable-financieras como en la rendición pública de cuentas sobre información social, ambiental y de gobierno corporativo.

A pesar de la ausencia de regulaciones obligatorias sobre IR, actualmente las iniciativas en esta materia se llevan a cabo con una orientación institucional, por lo que en la actualidad, la IR se incluye en las agendas de importantes responsables políticos y organismos estandarizadores como el AICPA, el GRI, A4S, Sustainability Accounting Standards Board (SASB), IASB, Banco Mundial, IOSCO y el B20 (esto es, las asociaciones empresariales del G20). Además, a partir de 2012, el IIRC ha suscrito una serie de memorandos de entendimiento (MoU) con distintos cuerpos de estandarización para asegurar la alineación en sus enfoques y actividades.

Con este propósito, el IIRC continúa trabajando junto a diversos organismos nacionales y supranacionales, como the International Organization for Standardization (ISO) y el IASB, para producir un único conjunto de principios y elementos de contenido que guíen las prácticas de implementación de la IR en el mundo, y en 2014, lanzó el Corporate Reporting Dialogue (CRD)2 en la Conferencia Anual de la Red Internacional de Gobierno Corporativo (ICGN). Los organismos participantes de esta iniciativa son el CDP, the Climate Disclosure Standards Board (CDSB), los estadounidenses Financial Accounting Standards Board (FASB) y SASB, International Public Sector Accounting Standards Board (IPSASB), los reguladores internacionales de normalización ISO, de informes de sostenibilidad GRI e información financiera IASB, y por supuesto el IIRC. Todos ellos tienen el propósito de desarrollar un «paisaje de información corporativa» que permita aumentar las posibilidades de adopción generalizada del denominado «one report».

ConclusionesLa evolución en la divulgación de información no financiera es producto de los tiempos actuales que desafían a una rendición pública de cuentas que demuestre el seguimiento de ciertos estándares y la consideración de las preocupaciones de los grupos de interés, más allá de las necesidades de los inversores y de los acreedores. Como consecuencia, el aumento en las exigencias y la evolución en la literatura y los procesos de estandarización sobre aspectos no financieros, han obligado a que las empresas de todo el mundo adopten nuevas prácticas y nuevos canales de comunicación que permitan que las distintas audiencias interesadas en la información sean observadores de primera mano de sus actividades y su impacto en el entorno.

En respuesta a este nuevo contexto, se ha hecho fundamental que los informes corporativos evolucionen, al tiempo que los procesos empresariales son revisados y actualizados sin perder de vista sus impactos económicos, sociales y medioambientales. El IR hoy constituye una alternativa mediante la que se pretende asegurar que los distintos grupos de interés conozcan los asuntos más importantes relacionados con los negocios que fijen las necesidades financieras, económicas y sociales en el corazón de los procesos y estrategias organizativas.

Esta investigación describe un panorama amplio sobre la práctica de informes integrados en todo el mundo, destacando el caso de empresas pioneras que han evolucionado por su propia iniciativa hacia la entrega de IR, y la experiencia de aquellas que se han vinculado al programa piloto del IIRC. Además de las prácticas aisladas, el recorrido realizado por algunas bolsas de valores y los desarrollos de países a la vanguardia en prácticas de información no financiera nos hacen vislumbrar la IR, en algunos casos, a partir de medidas legislativas obligatorias, pero principalmente desde decisiones legislativas que promueven la adopción voluntaria.

La IR ha evolucionado principalmente a partir de la madurez de propuestas en torno a la información no financiera y ha bebido de los resultados alcanzados por otros marcos que le precedieron, como el EBR y el informe conectado de A4S. Hoy, el IIRC con el respaldo y la experiencia de estándares vigentes como los de sostenibilidad del GRI, el aval de IASB en el desarrollo de normas de información financiera, y el apoyo de una amplia red de partes interesadas, trabaja en su propósito de promover, bajo una política de debido proceso, la aplicación de los informes integrados alrededor del mundo.

Ello sin duda, constituye una práctica de reporting corporativo muy innovadora que tiene en cuenta las necesidades de los stakeholders en la organización, bajo un punto de vista holístico.

Cabe destacar que el borrador sometido a consulta en 2013 procede del análisis hecho a las respuestas de la consulta realizada por el IIRC en 2011 (International Integrated Reporting Council (IIRC), 2011).

Las autoras Ana Zorio-Grima y María A. García-Benau agradecen la financiación recibida de la Universidad de Valencia (ref. UV-INV-AE15-332959).

articles