La toma de decisiones del inversor suele estar basada en un análisis previo, aunque su estado de ánimo puede estar afectado por múltiples motivos. El objetivo de este trabajo es analizar si el efecto de los resultados deportivos de las selecciones de fútbol nacionales influye en la evolución de sus índices bursátiles nacionales. Para ello se ha realizado un análisis estadístico de las sesiones bursátiles siguientes a un partido de fútbol del equipo nacional, medida su rentabilidad a través de la tasa de variación de la sesión y tasa de variación intradía, con la particularidad de que el equipo haya ganado un mundial de fútbol.

Investor decision-making is often based on a previous analysis, but their mood can be affected by many reasons. The aim of this paper is to analyze if the effect of the results of the national soccer teams influences the outcome of their national stock indexes. This is a statistical analysis of the trading sessions following a football match of the national team. Their profitability is measured through the variation rate of the session and intraday variation rate. This national football team has won a World Cup.

La Selección Española de Fútbol se ha proclamado recientemente campeona de Europa, haciendo historia al ser la primera selección nacional capaz de ganar en 4 años Eurocopa, Mundial y Eurocopa. Estos éxitos deportivos provocaron la exaltación a nivel nacional y millones de personas salieron a las calles felices para celebrar el triunfo. La pregunta que planteamos en este estudio es: ¿esta felicidad provocada por los éxitos de las selecciones nacionales deja sentirse (tiene su influencia) en los mercados financieros?

La toma de decisiones de inversión suele estar basada en un análisis previo sea este de tipo fundamental o técnico, pero como en cualquier otra toma de decisiones, esta está condicionada por factores que en ocasiones trascienden del ámbito económico o financiero, llegando al plano anímico o personal. La prospect theory (Kahneman y Tversky, 1979) explica por qué los individuos toman decisiones, en entornos de incertidumbre, cómo deciden entre alternativas que involucran riesgo, que se apartan de los principios básicos de la probabilidad, denominados atajos heurísticos. Para ello, Kahneman con Tversky y otros, establecieron una base cognitiva para errores comunes de humanos utilizando la heurística y los prejuicios (Kahneman y Tversky, 1972, 1973; Kahneman, Slovic y Tversky, 1982; Tversky y Kahneman, 1973, 1974).

Estas propuestas han hecho reflexionar a muchos investigadores, sin embargo también han recibido críticas (Gigerenzer, 1996; Cosmides y Rollby, 1996; entre otros) que señalan que algunas elecciones exigen opinar sobre probabilidades difícilmente calculable, y esto provoca que los sujetos se equivoquen, puesto que el problema se encuentra en el enunciado en términos de frecuencia, demostrando que la manera de razonar de los que se equivocan no es ilógica. También, entre otros, Malkiel (2003, 2012), defensor de la hipótesis del mercado eficiente, sostiene que los precios de los valores negociados públicamente reflejan toda la información disponible en el mercado y analiza la forma de pensar de los profesionales al invertir en bolsa.

El estado de ánimo de los inversores ha sido estudiado desde diferentes puntos de vista, y este puede estar afectado por múltiples motivos. Numerosos estudios analizan los patrones estacionales y su relación con el estado de ánimo del inversor, como el efecto «vender en mayo» en la compraventa de valores y su impacto en la actividad inversora (Bouman y Jacobsen, 2002), como el «efecto enero» en la capacidad de predicción del comportamiento de la bolsa para el resto del año (Seyhun, 1988; Al-Khali, 2001; Asteriou y George, 2006; Haug y Hirschey, 2006; y Kim, 2006). Otros como, por ejemplo, Yuan, Zheng y Zhu (2006) relacionan los rendimientos de los mercados financieros con las fases lunares.

Si aceptamos que el estado de ánimo de los inversores afecta a los mercados financieros, el cambio del estado de ánimo puede venir influido por los resultados deportivos, entre otros. Numerosos autores analizaron este efecto, del cambio del estado de ánimo y su influencia en los mercados, en diferentes deportes: en fútbol, cricket, rugby y baloncesto (Edmans, García y Norli, 2007), en la NFL americana (Chang, Chen, Chou y Lin, 2012), en el fútbol (Ashton, Gerrard y Hudson, 2003, 2011; Berument, Ceylan y Gozpinar, 2006; Klein, Zwergel y Fock, 2009; Kaplanski y Levy, 2010a; Demirhan, 2013), en el rugby (Boyle y Walter, 2003) o en el cricket (Mishra y Smyth, 2010).

En este trabajo de investigación se pretende llenar un hueco dentro de este tipo de investigaciones, al realizar un estudio sobre el efecto de los resultados de las selecciones de fútbol nacionales sobre la evolución de los mercados financieros nacionales. Para ello hemos seleccionado los resultados deportivos de fútbol de los países cuyo equipo nacional haya sido alguna vez ganador de la Copa del Mundo de Fútbol, para el periodo comprendido desde enero de 1992 hasta julio de 2012. Realizaremos un análisis estadístico de las sesiones bursátiles siguientes a un partido de fútbol del equipo nacional, medida su rentabilidad a través de la tasa de variación de la sesión y tasa de variación intradía (VAR-INT). Si los inversores están más contentos tras una victoria de su selección nacional serán menos adversos al riesgo y deberían comprar acciones presionando al alza las cotizaciones de los valores nacionales.

La estructura del trabajo es la siguiente, en un primer momento se realizará una revisión de la literatura y se plantearán las hipótesis a contrastar, después se realizará una explicación tanto de la muestra como de la metodología empleada para el análisis, para proseguir con los resultados obtenidos y terminar con la discusión y conclusiones.

Revisión de la literaturaEs un hecho que el estado de ánimo de los inversores está afectado por diferentes motivos. Desde que Kahneman y Tversky (1979) desarrollaron la prospect theory, que explica por qué los individuos toman decisiones, en entornos de incertidumbre, que se apartan de los principios básicos de la probabilidad, denominados atajos heurísticos, son muchos los autores que estudian si el estado de ánimo de los inversores afecta a la evolución de los mercados financieros.

Harding y He (2011) analizaron si el estado de ánimo de los inversores afecta a las decisiones de inversión, realizando un ejercicio experimental. En dicho ejercicio los participantes fueron asignados al azar en 3 grupos a los que se les entregaban documentos que podrían inducir cambios en su estado de ánimo. Después de la manipulación del estado de ánimo, los participantes realizaron 3 operaciones de inversión. Los resultados basados en las operaciones realizadas ponen de manifiesto que los inversores inducidos en un estado de ánimo positivo son cada vez menos adversos al riesgo que los inversores inducidos en un estado de ánimo negativo. La evidencia encontrada por estos autores muestra que los cambios en el estado de ánimo de los inversores modifican la aversión al riesgo de los mismos, y por lo tanto a sus decisiones de inversión. Estos resultados establecen una relación causal desde el estado de ánimo de los inversores hacia el rendimiento de las acciones. En esta línea, Daniel, Hirshleifer y Subrahmanyam (1998) llevan a cabo un estudio sobre la relación entre la psicología del inversor y el mercado de valores analizando reacciones poco y muy exageradas en los mercados. Gervais y Odean (2001) analizan los peligros de la naturaleza humana para los inversores, llegando a la conclusión de que los inversores con éxito tenderán a tener tanto un exceso de confianza como una gran fortuna, y los inversores que sufren de un exceso de confianza pueden llegar a tener una influencia desproporcionada sobre los mercados, puesto que estos pueden dañar su propia prosperidad financiera.

Como indicamos, numerosos autores analizan los patrones estacionales y su influencia en el sentimiento inversor, como el efecto «vender en mayo» en la compraventa de valores y su impacto en la actividad inversora (Bouman y Jacobsen, 2002); en el estudio estos autores analizan en 37 países los rendimientos obtenidos en el periodo mayo-octubre en comparación con los rendimientos conseguidos en el resto del año. En su análisis observan que el efecto «vender en mayo» está presente en 36 de los 37 países analizados. Los autores justifican esta anomalía al identificar una relación positiva y significativa entre la duración y el momento de las vacaciones, y el impacto de las mismas en la actividad inversora.

Otro patrón estacional frecuentemente reconocido es el «efecto enero» (Seyhun, 1988; Al-Khali, 2001; Asteriou y George, 2006; Haug y Hirschey, 2006; Kim, 2006, entre otros), que consiste en la evidencia de que según el comportamiento de la bolsa en el mes de enero así se comportará el resto del año en función de ciertos factores, como factores legales (en diciembre se suelen hacer las mayores aportaciones a planes de pensiones), las fiestas de fin de año (se acortan las sesiones y se posponen muchas decisiones de inversión para el año siguiente), factores psicológicos (efectuar una inversión en enero permite tener todo el año por delante para enmendar errores si va mal) o factores presupuestarios (las tesorerías de los bancos dan dinero a sus traders para que inviertan y el contador se pone a cero en enero). Kim (2006) estudia la incertidumbre sobre el riesgo de la información y su relación con el «efecto enero».

Si seguimos profundizando, encontramos que se han buscado relaciones que van más allá de los efectos del calendario. Se han intentado ligar los sucesos bursátiles con hechos astrológicos. Yuan et al. (2006) investigan la relación entre las fases lunares y el rendimiento de los mercados financieros en 48 países distintos, encontrando que los rendimientos son menores en los días cercanos a la luna llena que los experimentados en los días cercanos a la luna nueva, en una magnitud que oscila entre el 3 y el 5% anual. Hay otros estudios (Hirshleifer y Shumway, 2003) que en la misma línea afirman que las mañanas soleadas son las que de verdad ayudan a los mercados. La rentabilidad anual de las sesiones con cielo despejado en Nueva York alcanza el 24,8%, mientras que en las jornadas grises apenas llega al 8,7% de media. En otra línea, existen estudios (Gómez-Martínez, 2013) en los cuales se propone una estrategia de inversión basada en el estado de ánimo de los inversores calculada según sus búsquedas en Google.

Si concluimos que el estado de ánimo de los inversores afecta a los mercados financieros, el reto que surge es cómo medir ese estado de ánimo y relacionarlo con los mercados. Darling (1955) proponía medir la confianza en «los negocios» y su relación con los precios del mercado de valores utilizando la relación entre dividendos y beneficios, mientras que Lemmon y Portniaguina (2006) realizaron estudios similares utilizando series temporales procedentes de las encuestas de confianza del consumidor, como medida del optimismo de los inversores. Utilizando los resultados de esta encuesta como variable explicativa encuentran evidencias empíricas que pueden predecir la evolución de las cotizaciones de valores de pequeña y mediana capitalización, así como de valores de baja participación institucional. En esta línea existen investigaciones que encuentran que el optimismo, el miedo y otras emociones de los inversores producen la voluntad de reducir o aumentar el riesgo asumido en sus decisiones económicas y alterar sus expectativas de futuros resultados económicos (entre otros, Hirshleifer, 2001; Hirshleifer y Shumway, 2003; Edmans et al., 2007; Kaplanski y Levy, 2010b).

Con el desarrollo de la tecnología y el boom de las redes sociales experimentado en el siglo xxi, están surgiendo aproximaciones alternativas al uso de encuestas, que se manifiestan en nuevas técnicas y experimentos para estudiar y evaluar el estado de ánimo de los inversores. En esta línea de trabajo, el R-Word Index de The Economist mide el número de artículos publicados en periódicos como Financial Times o The Wall Street Journal, en los que se utiliza la palabra «recesión». Así mismo, Gerow y Keane (2011) estudian la relación entre la frecuencia de uso de diferentes palabras y la evolución de los mercados. Estos autores proponen que cambios en la distribución de la frecuencia con la que se usan determinadas palabras en prensa reflejan los movimientos del mercado de valores. Bollen, Mao y Zeng (2010) y después Bollen y Mao (2011) manifiestan que este principio es el seguido por los gestores del fondo de inversión Derwent Absolute Return Fund Ltd. para establecer sus decisiones de inversión. Gómez-Martínez (2012) utiliza las estadísticas de búsquedas en Google para cuantificar el grado de aversión al riesgo de los inversores. Cuantas más búsquedas realizan los inversores en Google sobre términos como crisis o crash, mayor es la aversión al riesgo de los inversores, observándose caídas en las cotizaciones de los principales índices bursátiles.

Existen otras variables que pueden explicar el estado de ánimo de los inversores, y por tanto la evolución de los mercados, que puede venir influido por los resultados deportivos. Kaplanski y Levy (2010a) analizan el efecto «Copa del Mundo» en la Bolsa de EE. UU. A su juicio, los resultados de fútbol de la Copa del Mundo, para el periodo 1950-2007 obtuvieron un rendimiento promedio durante los días de la Copa del Mundo de +2,58%, frente al +1,21% de todos los días en el mismo periodo. Gray y Gray (1997) utilizan un modelo probit para definir estrategias de inversión en función de resultados deportivos con retornos positivos estadísticamente relevantes para la NFL americana. Krueger y Kennedy (1990) estudiaron el esquema de predicción del mercado de valores a través de la Super Bowl (NFL americana), que afirma que la afiliación al ganador de la Super Bowl predice la dirección del mercado de valores; demostrando que un inversor habría superado claramente el mercado mediante la reacción a los resultados del juego en la Super Bowl. Sin embargo, otros trabajos, como el de Boyle y Walter (2003) no encontraron ninguna evidencia de la relación entre la Selección Nacional de Rugby de Nueva Zelanda y el comportamiento de rendimiento del mercado de valores.

Ashton et al. (2003) realizaron un análisis, mediante el método del caso, de la evolución del índice de bolsa de valores de Londres tras los partidos de la Selección Nacional de Fútbol de Inglaterra, obteniendo una relación estadísticamente significativa. Sin embargo, Klein et al. (2009) argumentan que esas relaciones deben ser analizadas cuidadosamente, puesto que replicaron el estudio detectando algunas inconsistencias en la configuración del estudio del caso obteniendo una relación no estadísticamente significativa. Como respuesta, Ashton et al. (2011) evaluaron esta relación, con un mayor conjunto de datos (1984-2009) y pruebas, teniendo en cuenta valores extremos, y evidenciaron que la relación entre los resultados de la Selección Nacional de Fútbol de Inglaterra y los rendimientos del índice de bolsa de valores de Londres para el periodo 1984-2002, muestra original, es estadísticamente significativa. Sin embargo, para el periodo 2003-2009 el efecto sobre el rendimiento del mercado bursátil pierde fuerza o importancia. Sobre esta base, en el presente trabajo se plantea verificar la siguiente hipótesis.H1 Los resultados de las selecciones nacionales de fútbol implican un comportamiento atípico en los índices bursátiles locales.

Consideraremos que es válida la hipótesis 1 si se dan al menos 3 de las siguientes 4 subhipótesis:H1a La rentabilidad esperada del índice bursátil local es negativa tras una derrota de la selección nacional de fútbol. La rentabilidad esperada del índice bursátil local es menor que la media tras una derrota de la selección nacional de fútbol. La rentabilidad esperada del índice bursátil local es positiva tras una victoria o empate de la selección nacional de fútbol. La rentabilidad esperada del índice bursátil local es mayor que la media tras una victoria o empate de la selección nacional de fútbol.

La relevancia de las derrotas y victorias no es la misma en cada partido, y se debe estudiar el efecto que produce el que gane o pierda en casa o como visitante; así como validar el efecto de disputarse el partido en una fase final (Copa del Mundo, Eurocopa o Copa América). En esta línea, Chang et al. (2012) estudiaron cómo afectaban los resultados de los equipos de fútbol americano de la NFL a los rendimientos en el NASDAQ de las empresas localizadas en áreas geográficas cercanas a la ciudad del equipo, observando que tras una derrota los rendimientos esperados son menores y que el efecto es más sensible dependiendo de lo importante o inesperada que sea la derrota. Concluyen que los resultados del equipo local influyen en el sentimiento del inversor lo que afecta a la rentabilidad de los valores relacionados con la zona. Mishra y Smyth (2010) estudiaron el efecto de los partidos de los equipos indios de cricket sobre el mercado de valores indio, concluyendo que existe una relación asimétrica entre ambos ya que las victorias no tienen relevancia estadística mientras que las derrotas generan movimientos significativos hacia abajo en las bolsas, movimientos que son más acentuados si juega Sachin Tendulker, el jugador más popular de la India. Edmans et al. (2007) han encontrado una fuerte reacción negativa del mercado de valores a las derrotas de los equipos nacionales de fútbol en un estudio que consideró 49 países y 4 deportes. Berument et al. (2006) realizaron un estudio similar para los principales equipos de la liga turca, concluyendo que las victorias del Besiktas en la Liga de Campeones provocaban incrementos en rendimiento esperado de la Bolsa Turca. Demirhan (2013) estudia si la Selección de Fútbol de Turquía afecta a la rentabilidad del índice de la Bolsa de Valores de Estambul (XU100), mediante un análisis GARCH para el periodo 1988-2011, obteniendo que los triunfos no afectan al rendimiento del índice, mientras que los fracasos tienen un efecto negativo. Sobre la base de estas consideraciones se proponen las siguientes hipótesis de trabajo:H2 La rentabilidad esperada del índice bursátil local tras una victoria visitante es mayor que tras una victoria local. La rentabilidad esperada del índice bursátil local tras una derrota local es menor que tras una derrota visitante. La rentabilidad esperada del índice bursátil local tras una victoria en una fase final es mayor que tras cualquier otra victoria. La rentabilidad esperada del índice bursátil local tras una derrota en una fase final es menor que tras cualquier otra derrota.

La metodología utilizada para realizar el estudio sobre el efecto de los resultados de las selecciones de fútbol nacionales en la evolución de los mercados financieros nacionales es un análisis estadístico de las sesiones bursátiles siguientes a un partido de fútbol del equipo nacional, medida su rentabilidad a través de la tasa de variación de la sesión y VAR-INT. Si los inversores están más contentos tras una victoria de su selección nacional serán menos adversos al riesgo y deberían comprar acciones presionando al alza las cotizaciones de los valores nacionales. Analizaremos por tanto la rentabilidad de los índices locales en la sesión posterior a un partido de la selección nacional. Si el partido se jugó en miércoles tomaremos la sesión del jueves y si el partido se jugó durante el fin de semana tomaremos la rentabilidad del lunes, pasando al día siguiente si hubiese algún festivo.

La rentabilidad de la sesión del índice local la calculamos de 2 maneras alternativas. La primera es la tasa de variación de la sesión, utilizando la cotización de cierre de la sesión comparada con el cierre de la sesión anterior:

Donde:

- •

Var: Es la tasa de variación de la sesión del Ibex 35 con respecto al cierre de las sesión anterior.

- •

Closet: Es la cotización de cierre de la sesión «t», la posterior al partido de la selección.

- •

Closet-1: Es la cotización de cierre de la sesión anterior a «t».

Alternativamente proponemos el análisis calculando la variación con respecto a la cotización de apertura en lugar de la cotización del cierre de la sesión anterior, la VAR-INT. Esta rentabilidad puede ser indicativa de cómo el sentimiento inversor, positivo o negativo, se deja sentir a lo largo de la sesión eliminando el hueco en la cotización.

Donde:

- •

Var Int: Es la tasa de variación de la sesión del Ibex 35 con respecto a la cotización de apertura.

- •

Closet: Es la cotización de cierre de la sesión «t», la posterior al partido de la selección.

- •

Opent: Es la primera cotización marcada en la sesión «t».

Para validar las hipótesis 1a, 1b, 1c y 1d, calcularemos rentabilidades promedio y acumuladas con ambas tasas de variación, agrupando las observaciones según los resultados, primero a un nivel agregado: a) Derrotas; b) Victorias o empates.

Y a un nivel desagregado, para validar las hipótesis 2, 3, 4 y 5, ya que no todas las derrotas «duelen igual» ni todas las victorias son igual de importantes. Proponemos para el estudio desagregado la siguiente clasificación:

- a)

Derrotas: derrota local; derrota visitante; derrota fase final.

- b)

Victorias: victoria local; victoria visitante; victoria fase final.

Con el objeto de estudiar si los resultados deportivos pueden ser una variable interesante a considerar en un modelo econométrico más complejo que reforzase las conclusiones halladas en el análisis anterior, proponemos realizar un modelo de regresión lineal simple en el que la variable endógena sería la rentabilidad en la sesión posterior al partido y la variable explicativa el resultado del mismo para el cual vamos a asignar una puntuación a cada resultado, según la importancia del mismo generando así la variable Resultado que tendrá los siguientes posibles valores: derrota fase final: −4; derrota penaltis: −4; derrota local: −3; derrota visitante: −2; empate local: 0; empate fase final: 0; empate visitante: 1; victoria local: 2; victoria visitante:3; victoria penaltis: 4; victoria fase final: 4. Asignamos puntuaciones negativas (positivas) en caso de derrota (victoria) con una ponderación mayor si el encuentro se ha disputado en una fase final y por tanto tratarse de un partido más importante. Conscientes de la limitación del modelo, tanto desde una perspectiva estructural como estadística, pensamos que puede ser interesante analizar el valor del parámetro β, ya que si este fuese positivo reforzaría las conclusiones obtenidas en el análisis estadístico anterior.

Diseño de la muestra

El criterio que hemos utilizado para seleccionar los países objeto de estudio es que el equipo nacional haya sido alguna vez ganador de la Copa del Mundo de Fútbol, lo que implica que el fútbol es un deporte muy arraigado en el país y de gran influencia sobre la población. Solo 8 selecciones han logrado este éxito en la historia de los 19 mundiales disputados hasta la fecha. El palmarés de la Copa del Mundo es el siguiente: Brasil: 5 (1958, 1962, 1970, 1994, 2002); Italia: 4 (1934, 1938, 1982, 2006); Alemania: 3 (1954, 1974, 1990); Argentina: 2 (1978, 1986); Uruguay: 2 (1930, 1950); España: 1 (2010); Francia:1: (1998); Inglaterra: 1 (1966).

Disponemos de una muestra de 1.713 observaciones, construida con los partidos oficiales de las selecciones nacionales de fútbol. El periodo analizado se inicia en enero de 1992 (fecha en la que se comenzó a calcular el Ibex 35) y finaliza en julio de 2012 tras la Eurocopa celebrada en Polonia y Ucrania, donde España se impuso a Italia en la final de Kiev. Se debe tener en cuenta como limitación que se han utilizado todas las observaciones teniendo en cuenta las fechas en las que simultáneamente ocurre otro suceso que puede afectar a la rentabilidad del índice. Los resultados se han descargado de la web de la FIFA1 mientras que las cotizaciones de los índices nacionales proceden de SIX Telekurs descargada a través de Yahoo Finance a excepción del histórico del índice la Bolsa de Montevideo2 (iBVMBG) descargado directamente de su web al no estar disponible en Yahoo (tabla 1).

Datos de la muestra

| País | Índice | Partidos | Muestra desde | Muestra hasta |

| Alemania | DAX | 285 | Ene-1992 | Jul-2012 |

| Argentina | MerVal | 207 | Oct-1996 | Jul-2012 |

| Brasil | iBovespa | 312 | Jun-1993 | Jul-2012 |

| España | Ibex 35 | 248 | Ene-1992 | Jul-2012 |

| Francia | CAC 40 | 256 | Ene-1992 | Jul-2012 |

| Inglaterra | FTSE 100 | 229 | Ene-1992 | Jul-2012 |

| Italia | FTSE MIB | 120 | Jun-2003 | Jul-2012 |

| Uruguay | iBVMBG | 56 | Feb-2008 | Jul-2012 |

Fuente: elaboración propia.

Para algunos índices no se dispone de datos hasta enero de 1992 (algunos índices que ahora son referentes se comenzaron a calcular con posterioridad como ocurre con el FTSE MIB italiano) reduciéndose por tanto el alcance del estudio. A pesar de esta limitación del alcance consideramos que, a excepción del caso de Uruguay, la muestra analizada es suficientemente relevante ya que abarca prácticamente 20 años de partidos oficiales que se han desarrollado en un diverso contexto económico y financiero.

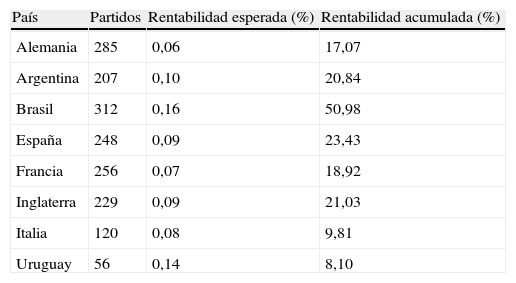

ResultadosSi asumimos que las sesiones posteriores a los partidos que hemos analizado son una muestra suficiente para calcular la función de probabilidad que nos permita obtener la rentabilidad esperada en la sesión posterior a un partido de la selección nacional de fútbol, tenemos que la rentabilidad esperada para cada país es la contenida en la tabla 2, calculando la rentabilidad a partir de la ecuación I.

VAR esperada total

| País | Partidos | Rentabilidad esperada (%) | Rentabilidad acumulada (%) |

| Alemania | 285 | 0,06 | 17,07 |

| Argentina | 207 | 0,10 | 20,84 |

| Brasil | 312 | 0,16 | 50,98 |

| España | 248 | 0,09 | 23,43 |

| Francia | 256 | 0,07 | 18,92 |

| Inglaterra | 229 | 0,09 | 21,03 |

| Italia | 120 | 0,08 | 9,81 |

| Uruguay | 56 | 0,14 | 8,10 |

Fuente: elaboración propia.

El gráfico de distribución de frecuencias (fig. 1), con la frecuencia relativa y la variación de la sesión de estas series de datos, refleja una distribución en torno al valor medio que asemeja a una «campana de Gauss».

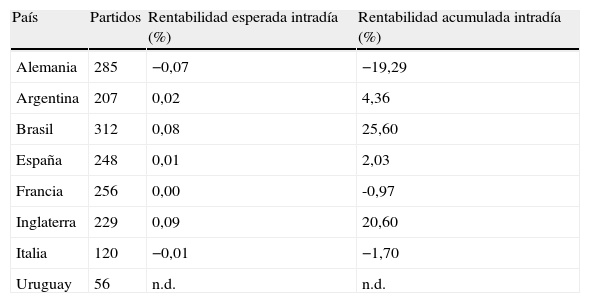

Si utilizamos la ecuación II para calcular la rentabilidad de la sesión posterior a un partido que compara precio de apertura y precio de cierre tenemos las rentabilidades esperadas (tabla 3).

VAR INT esperada total

| País | Partidos | Rentabilidad esperada intradía (%) | Rentabilidad acumulada intradía (%) |

| Alemania | 285 | −0,07 | −19,29 |

| Argentina | 207 | 0,02 | 4,36 |

| Brasil | 312 | 0,08 | 25,60 |

| España | 248 | 0,01 | 2,03 |

| Francia | 256 | 0,00 | -0,97 |

| Inglaterra | 229 | 0,09 | 20,60 |

| Italia | 120 | −0,01 | −1,70 |

| Uruguay | 56 | n.d. | n.d. |

Fuente: elaboración propia.

De nuevo el gráfico de distribución de frecuencias (fig. 2), con la frecuencia relativa y la variación intradía, nos muestra imágenes semejantes a una «campana de Gauss». Los datos de Uruguay no se han podido calcular debido a que la Bolsa de Montevideo solo proporciona datos de cierre de la sesión.

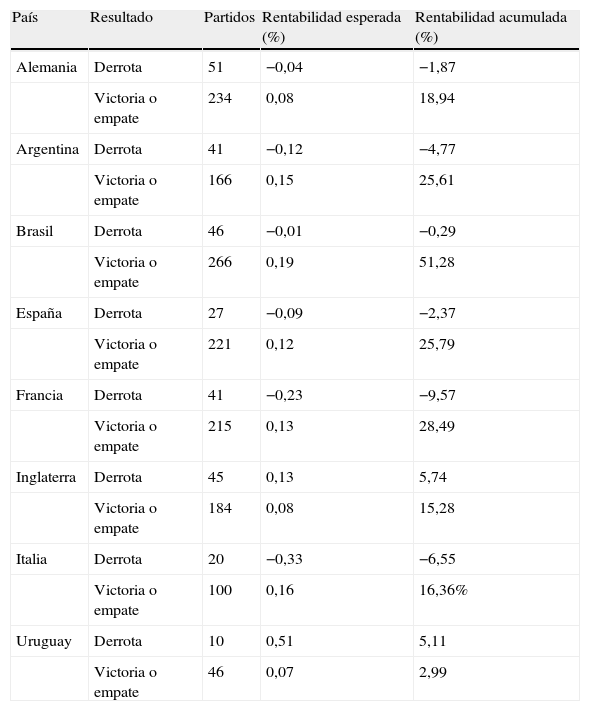

Si separamos estas observaciones entre los partidos que ha perdido la selección nacional y los que no, podemos observar que la rentabilidad esperada tras una derrota es negativa mientras que después de una victoria o empate es positiva, con las excepciones de Inglaterra y Uruguay (tabla 4).

VAR derrotas vs. victorias o empates

| País | Resultado | Partidos | Rentabilidad esperada (%) | Rentabilidad acumulada (%) |

| Alemania | Derrota | 51 | −0,04 | −1,87 |

| Victoria o empate | 234 | 0,08 | 18,94 | |

| Argentina | Derrota | 41 | −0,12 | −4,77 |

| Victoria o empate | 166 | 0,15 | 25,61 | |

| Brasil | Derrota | 46 | −0,01 | −0,29 |

| Victoria o empate | 266 | 0,19 | 51,28 | |

| España | Derrota | 27 | −0,09 | −2,37 |

| Victoria o empate | 221 | 0,12 | 25,79 | |

| Francia | Derrota | 41 | −0,23 | −9,57 |

| Victoria o empate | 215 | 0,13 | 28,49 | |

| Inglaterra | Derrota | 45 | 0,13 | 5,74 |

| Victoria o empate | 184 | 0,08 | 15,28 | |

| Italia | Derrota | 20 | −0,33 | −6,55 |

| Victoria o empate | 100 | 0,16 | 16,36% | |

| Uruguay | Derrota | 10 | 0,51 | 5,11 |

| Victoria o empate | 46 | 0,07 | 2,99 |

Fuente: elaboración propia.

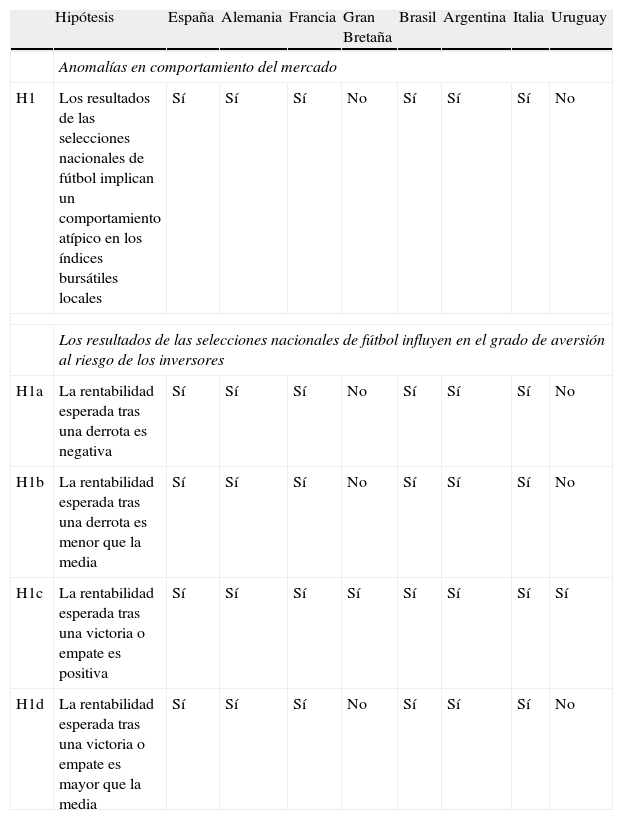

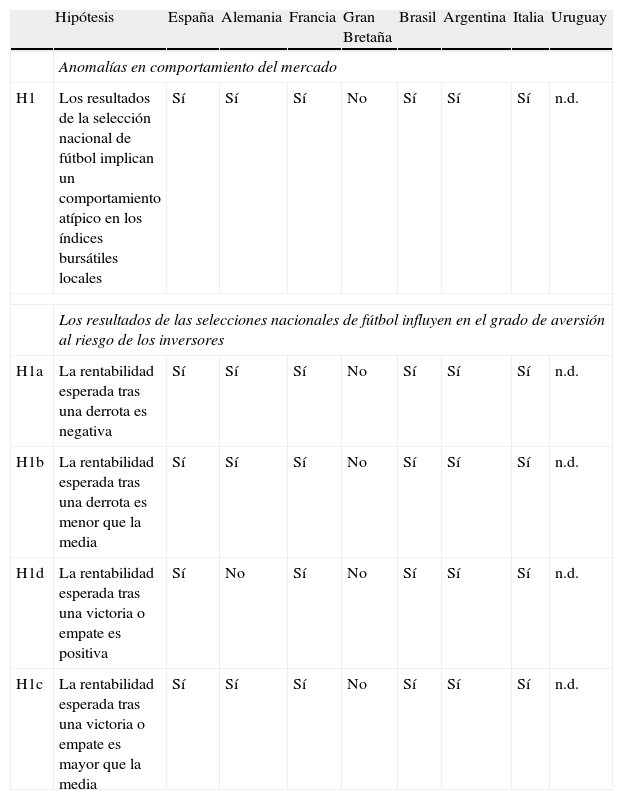

Estas rentabilidades esperadas nos permiten validar las hipótesis 1, 1a, 1b, 1c y 1d para todos los países estudiados excepto Inglaterra y Uruguay (tabla 5).

Anomalías en los mercados (VAR)

| Hipótesis | España | Alemania | Francia | Gran Bretaña | Brasil | Argentina | Italia | Uruguay | |

| Anomalías en comportamiento del mercado | |||||||||

| H1 | Los resultados de las selecciones nacionales de fútbol implican un comportamiento atípico en los índices bursátiles locales | Sí | Sí | Sí | No | Sí | Sí | Sí | No |

| Los resultados de las selecciones nacionales de fútbol influyen en el grado de aversión al riesgo de los inversores | |||||||||

| H1a | La rentabilidad esperada tras una derrota es negativa | Sí | Sí | Sí | No | Sí | Sí | Sí | No |

| H1b | La rentabilidad esperada tras una derrota es menor que la media | Sí | Sí | Sí | No | Sí | Sí | Sí | No |

| H1c | La rentabilidad esperada tras una victoria o empate es positiva | Sí | Sí | Sí | Sí | Sí | Sí | Sí | Sí |

| H1d | La rentabilidad esperada tras una victoria o empate es mayor que la media | Sí | Sí | Sí | No | Sí | Sí | Sí | No |

Fuente: elaboración propia.

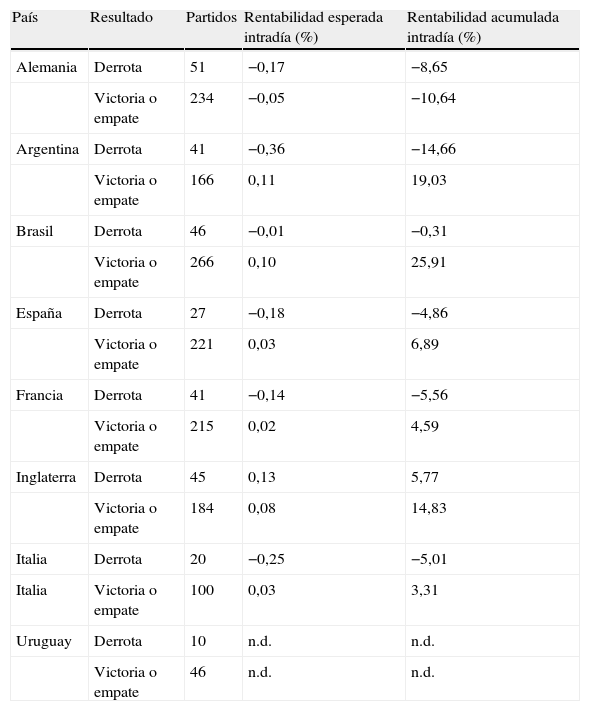

Si repetimos el análisis utilizando la rentabilidad intradía, con respecto al precio de apertura, eliminando el efecto hueco, llegamos a resultados similares (tabla 6).

VAR INT derrotas vs. victorias o empates

| País | Resultado | Partidos | Rentabilidad esperada intradía (%) | Rentabilidad acumulada intradía (%) |

| Alemania | Derrota | 51 | −0,17 | −8,65 |

| Victoria o empate | 234 | −0,05 | −10,64 | |

| Argentina | Derrota | 41 | −0,36 | −14,66 |

| Victoria o empate | 166 | 0,11 | 19,03 | |

| Brasil | Derrota | 46 | −0,01 | −0,31 |

| Victoria o empate | 266 | 0,10 | 25,91 | |

| España | Derrota | 27 | −0,18 | −4,86 |

| Victoria o empate | 221 | 0,03 | 6,89 | |

| Francia | Derrota | 41 | −0,14 | −5,56 |

| Victoria o empate | 215 | 0,02 | 4,59 | |

| Inglaterra | Derrota | 45 | 0,13 | 5,77 |

| Victoria o empate | 184 | 0,08 | 14,83 | |

| Italia | Derrota | 20 | −0,25 | −5,01 |

| Italia | Victoria o empate | 100 | 0,03 | 3,31 |

| Uruguay | Derrota | 10 | n.d. | n.d. |

| Victoria o empate | 46 | n.d. | n.d. |

Fuente: elaboración propia.

Esto nos permite validar de nuevo las mismas hipótesis, con la frecuencia relativa y la variación (tabla 7). Debemos tener en cuenta que para Uruguay solo hemos podido analizar 56 partidos ya que únicamente disponemos de datos del índice de la Bolsa de Montevideo desde febrero de 2008, por lo que cualquier interpretación debe ser considerada con reticencias ya que el periodo analizado es sensiblemente diferente al del resto de selecciones y el volumen de partido estudiados es insuficiente.

Anomalías en los mercados (VAR INT)

| Hipótesis | España | Alemania | Francia | Gran Bretaña | Brasil | Argentina | Italia | Uruguay | |

| Anomalías en comportamiento del mercado | |||||||||

| H1 | Los resultados de la selección nacional de fútbol implican un comportamiento atípico en los índices bursátiles locales | Sí | Sí | Sí | No | Sí | Sí | Sí | n.d. |

| Los resultados de las selecciones nacionales de fútbol influyen en el grado de aversión al riesgo de los inversores | |||||||||

| H1a | La rentabilidad esperada tras una derrota es negativa | Sí | Sí | Sí | No | Sí | Sí | Sí | n.d. |

| H1b | La rentabilidad esperada tras una derrota es menor que la media | Sí | Sí | Sí | No | Sí | Sí | Sí | n.d. |

| H1d | La rentabilidad esperada tras una victoria o empate es positiva | Sí | No | Sí | No | Sí | Sí | Sí | n.d. |

| H1c | La rentabilidad esperada tras una victoria o empate es mayor que la media | Sí | Sí | Sí | No | Sí | Sí | Sí | n.d. |

Fuente: elaboración propia.

Para el caso de Inglaterra debemos tener en cuenta varios factores: 1.- En el periodo analizado pocos son los éxitos que ha conseguido esta selección por lo que no se puede validar el efecto de una gran victoria en una Eurocopa o en un Mundial. 2.- Para Gran Bretaña hemos tomado como índice de referencia el FTSE 100, pero estamos analizando los partidos de la selección de Inglaterra cuando Gran Bretaña compite a nivel internacional con las selecciones de Inglaterra, Escocia, Gales e Irlanda del Norte (incluso muchos futbolistas de Gran Bretaña terminan jugando con la selección de Irlanda). El sentimiento de optimismo (menor aversión al riesgo) o decepción (mayor aversión al riesgo) para los británicos no es tan homogéneo tras un partido de la selección inglesa como el que se da en el resto de los países analizados. 3.- Mientras que el Ibex 35 capitaliza en estas fechas cerca de 350.000 millones de euros, el FTSE capitaliza cerca de 1.600.000 millones de euros siendo un mercado mucho mayor y más globalizado lo que provoca que el efecto de la selección inglesa se diluya entre el sentimiento de los inversores. Consideramos que estos factores pueden justificar que para Inglaterra no se dé el patrón de rentabilidades esperadas que sí se da en el resto de los países analizados.

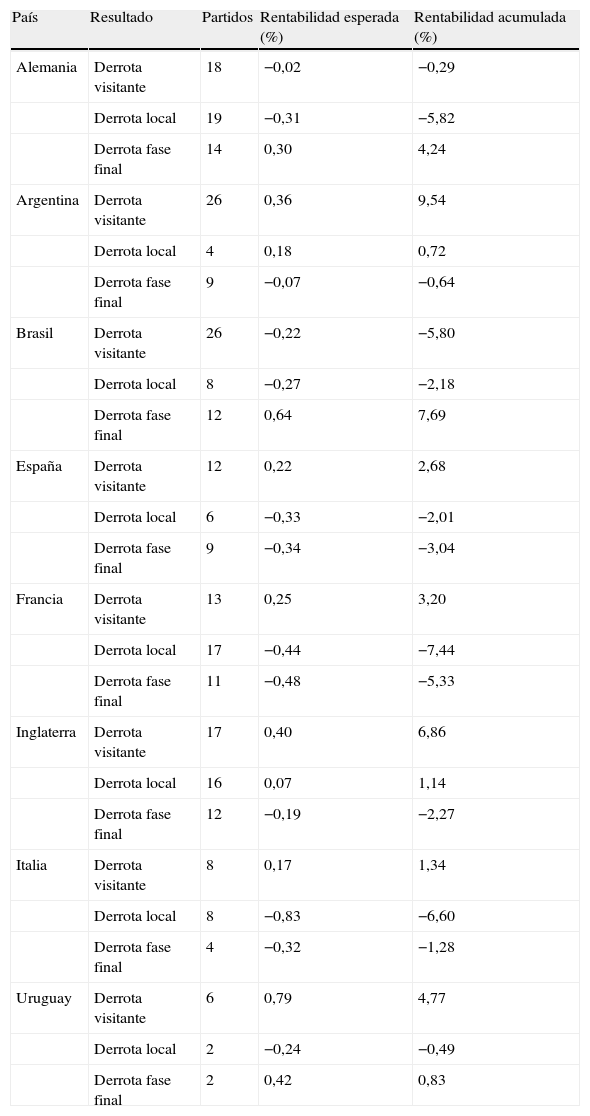

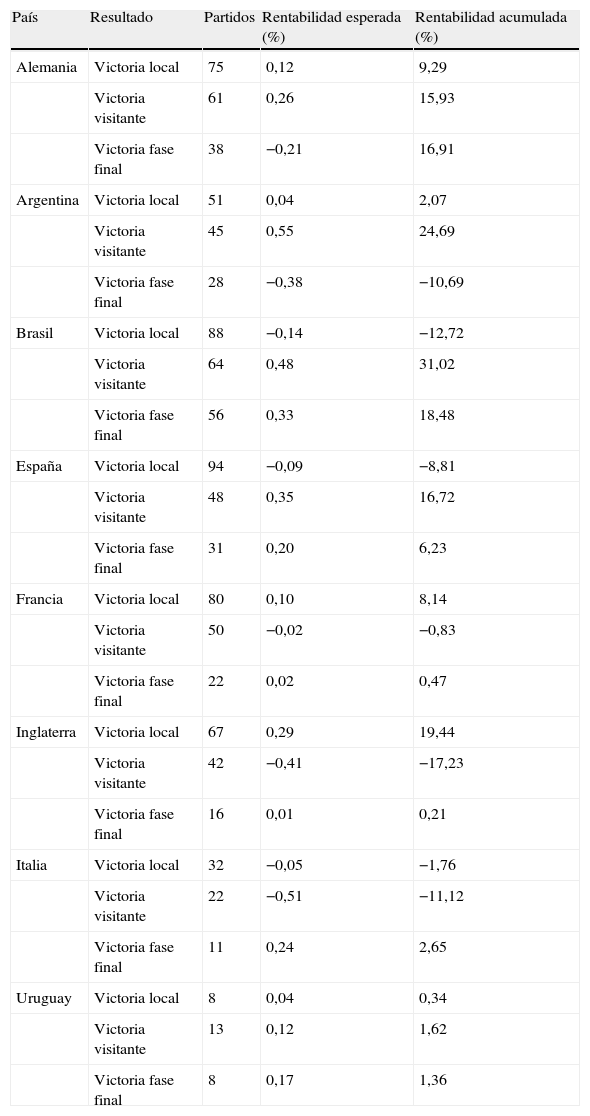

Si desagregamos el estudio por distintos tipos de derrotas obtendremos las rentabilidades esperadas que se muestran en la tabla 8 utilizando la rentabilidad diaria VAR. Si calculamos la rentabilidad esperada por distintos tipos de victorias, obtenemos para cada una la rentabilidad esperada y acumulada que aparecen en la tabla 9. Validamos las hipótesis (tabla 10).

Tipos de derrotas (VAR)

| País | Resultado | Partidos | Rentabilidad esperada (%) | Rentabilidad acumulada (%) |

| Alemania | Derrota visitante | 18 | −0,02 | −0,29 |

| Derrota local | 19 | −0,31 | −5,82 | |

| Derrota fase final | 14 | 0,30 | 4,24 | |

| Argentina | Derrota visitante | 26 | 0,36 | 9,54 |

| Derrota local | 4 | 0,18 | 0,72 | |

| Derrota fase final | 9 | −0,07 | −0,64 | |

| Brasil | Derrota visitante | 26 | −0,22 | −5,80 |

| Derrota local | 8 | −0,27 | −2,18 | |

| Derrota fase final | 12 | 0,64 | 7,69 | |

| España | Derrota visitante | 12 | 0,22 | 2,68 |

| Derrota local | 6 | −0,33 | −2,01 | |

| Derrota fase final | 9 | −0,34 | −3,04 | |

| Francia | Derrota visitante | 13 | 0,25 | 3,20 |

| Derrota local | 17 | −0,44 | −7,44 | |

| Derrota fase final | 11 | −0,48 | −5,33 | |

| Inglaterra | Derrota visitante | 17 | 0,40 | 6,86 |

| Derrota local | 16 | 0,07 | 1,14 | |

| Derrota fase final | 12 | −0,19 | −2,27 | |

| Italia | Derrota visitante | 8 | 0,17 | 1,34 |

| Derrota local | 8 | −0,83 | −6,60 | |

| Derrota fase final | 4 | −0,32 | −1,28 | |

| Uruguay | Derrota visitante | 6 | 0,79 | 4,77 |

| Derrota local | 2 | −0,24 | −0,49 | |

| Derrota fase final | 2 | 0,42 | 0,83 |

Fuente: elaboración propia.

Tipos de victorias (VAR)

| País | Resultado | Partidos | Rentabilidad esperada (%) | Rentabilidad acumulada (%) |

| Alemania | Victoria local | 75 | 0,12 | 9,29 |

| Victoria visitante | 61 | 0,26 | 15,93 | |

| Victoria fase final | 38 | −0,21 | 16,91 | |

| Argentina | Victoria local | 51 | 0,04 | 2,07 |

| Victoria visitante | 45 | 0,55 | 24,69 | |

| Victoria fase final | 28 | −0,38 | −10,69 | |

| Brasil | Victoria local | 88 | −0,14 | −12,72 |

| Victoria visitante | 64 | 0,48 | 31,02 | |

| Victoria fase final | 56 | 0,33 | 18,48 | |

| España | Victoria local | 94 | −0,09 | −8,81 |

| Victoria visitante | 48 | 0,35 | 16,72 | |

| Victoria fase final | 31 | 0,20 | 6,23 | |

| Francia | Victoria local | 80 | 0,10 | 8,14 |

| Victoria visitante | 50 | −0,02 | −0,83 | |

| Victoria fase final | 22 | 0,02 | 0,47 | |

| Inglaterra | Victoria local | 67 | 0,29 | 19,44 |

| Victoria visitante | 42 | −0,41 | −17,23 | |

| Victoria fase final | 16 | 0,01 | 0,21 | |

| Italia | Victoria local | 32 | −0,05 | −1,76 |

| Victoria visitante | 22 | −0,51 | −11,12 | |

| Victoria fase final | 11 | 0,24 | 2,65 | |

| Uruguay | Victoria local | 8 | 0,04 | 0,34 |

| Victoria visitante | 13 | 0,12 | 1,62 | |

| Victoria fase final | 8 | 0,17 | 1,36 |

Fuente: elaboración propia.

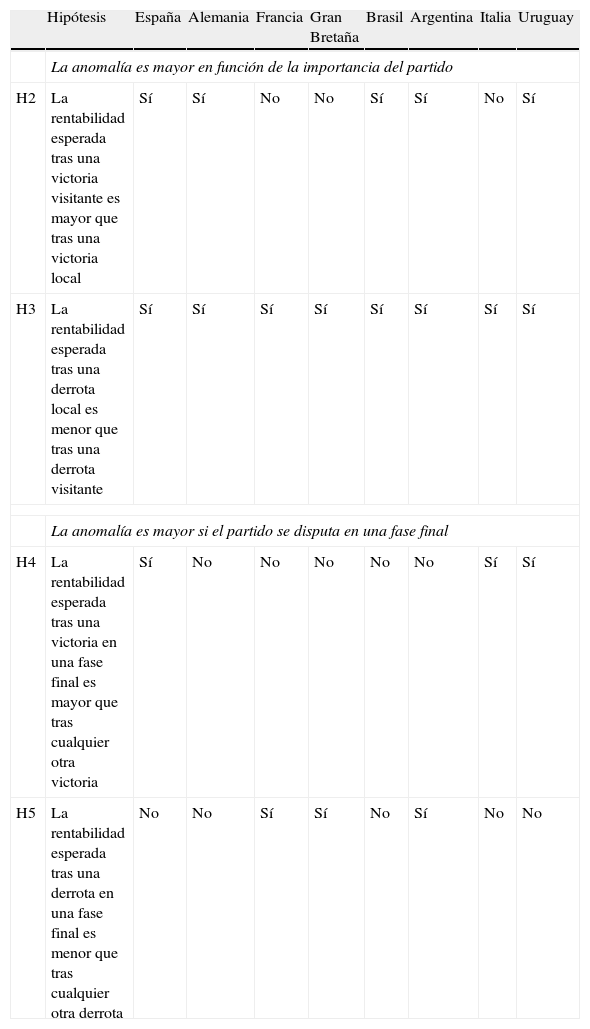

Anomalías por tipo de partido (VAR)

| Hipótesis | España | Alemania | Francia | Gran Bretaña | Brasil | Argentina | Italia | Uruguay | |

| La anomalía es mayor en función de la importancia del partido | |||||||||

| H2 | La rentabilidad esperada tras una victoria visitante es mayor que tras una victoria local | Sí | Sí | No | No | Sí | Sí | No | Sí |

| H3 | La rentabilidad esperada tras una derrota local es menor que tras una derrota visitante | Sí | Sí | Sí | Sí | Sí | Sí | Sí | Sí |

| La anomalía es mayor si el partido se disputa en una fase final | |||||||||

| H4 | La rentabilidad esperada tras una victoria en una fase final es mayor que tras cualquier otra victoria | Sí | No | No | No | No | No | Sí | Sí |

| H5 | La rentabilidad esperada tras una derrota en una fase final es menor que tras cualquier otra derrota | No | No | Sí | Sí | No | Sí | No | No |

Fuente: elaboración propia.

En general interpretamos que existe un patrón que indica que la rentabilidad esperada es mayor (menor) si la victoria (derrota) es más importante, con un efecto más acusado en las derrotas que hacen que el inversor sea más adverso al riesgo, pero sin observar un patrón diferenciador en el caso de partidos en una fase final (Eurocopa, Mundial o Copa América). Se encuentran evidencias de una fuerte conexión entre los resultados de los partidos de fútbol y ciertas anomalías en el rendimiento de los mercados, identificándose, por ejemplo, que una derrota en un partido de la Copa del Mundo provoca al día siguiente un comportamiento anormal en el mercado de −49 puntos básicos, siendo más fuerte en pequeños valores o en partidos de mayor relevancia.

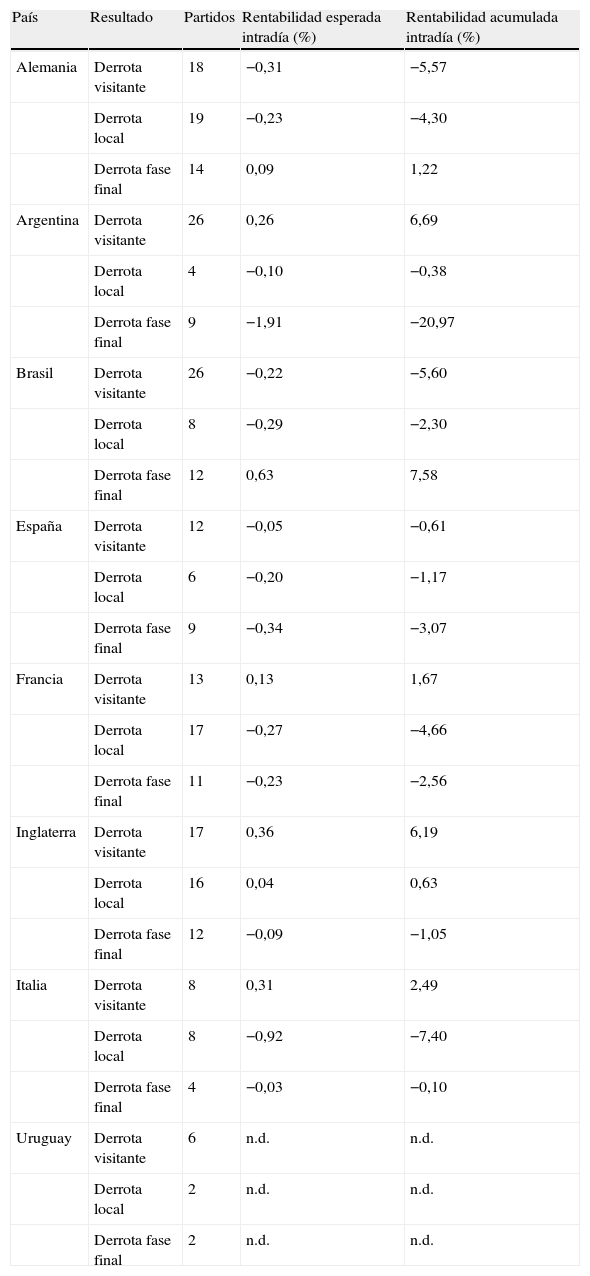

Si repetimos el análisis utilizando en este caso la VAR INT llegamos a conclusiones similares como se observa en las tablas 11–13.

Tipos de derrotas (VAR INT)

| País | Resultado | Partidos | Rentabilidad esperada intradía (%) | Rentabilidad acumulada intradía (%) |

| Alemania | Derrota visitante | 18 | −0,31 | −5,57 |

| Derrota local | 19 | −0,23 | −4,30 | |

| Derrota fase final | 14 | 0,09 | 1,22 | |

| Argentina | Derrota visitante | 26 | 0,26 | 6,69 |

| Derrota local | 4 | −0,10 | −0,38 | |

| Derrota fase final | 9 | −1,91 | −20,97 | |

| Brasil | Derrota visitante | 26 | −0,22 | −5,60 |

| Derrota local | 8 | −0,29 | −2,30 | |

| Derrota fase final | 12 | 0,63 | 7,58 | |

| España | Derrota visitante | 12 | −0,05 | −0,61 |

| Derrota local | 6 | −0,20 | −1,17 | |

| Derrota fase final | 9 | −0,34 | −3,07 | |

| Francia | Derrota visitante | 13 | 0,13 | 1,67 |

| Derrota local | 17 | −0,27 | −4,66 | |

| Derrota fase final | 11 | −0,23 | −2,56 | |

| Inglaterra | Derrota visitante | 17 | 0,36 | 6,19 |

| Derrota local | 16 | 0,04 | 0,63 | |

| Derrota fase final | 12 | −0,09 | −1,05 | |

| Italia | Derrota visitante | 8 | 0,31 | 2,49 |

| Derrota local | 8 | −0,92 | −7,40 | |

| Derrota fase final | 4 | −0,03 | −0,10 | |

| Uruguay | Derrota visitante | 6 | n.d. | n.d. |

| Derrota local | 2 | n.d. | n.d. | |

| Derrota fase final | 2 | n.d. | n.d. |

Fuente: elaboración propia.

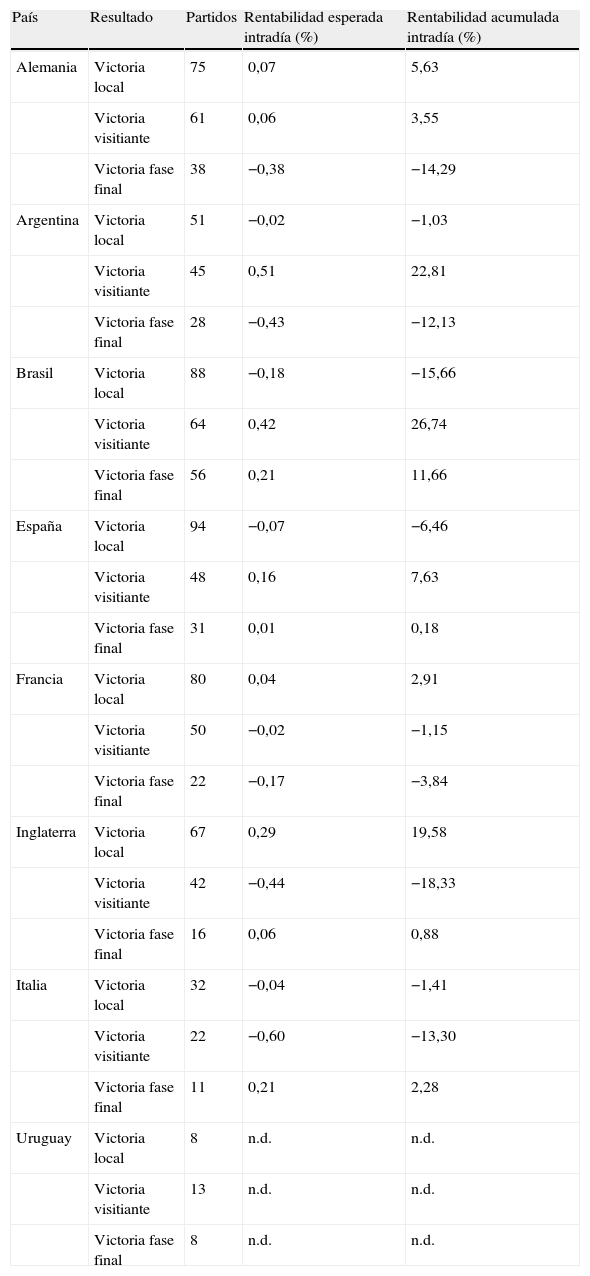

Tipos de victorias (VAR INT)

| País | Resultado | Partidos | Rentabilidad esperada intradía (%) | Rentabilidad acumulada intradía (%) |

| Alemania | Victoria local | 75 | 0,07 | 5,63 |

| Victoria visitiante | 61 | 0,06 | 3,55 | |

| Victoria fase final | 38 | −0,38 | −14,29 | |

| Argentina | Victoria local | 51 | −0,02 | −1,03 |

| Victoria visitiante | 45 | 0,51 | 22,81 | |

| Victoria fase final | 28 | −0,43 | −12,13 | |

| Brasil | Victoria local | 88 | −0,18 | −15,66 |

| Victoria visitiante | 64 | 0,42 | 26,74 | |

| Victoria fase final | 56 | 0,21 | 11,66 | |

| España | Victoria local | 94 | −0,07 | −6,46 |

| Victoria visitiante | 48 | 0,16 | 7,63 | |

| Victoria fase final | 31 | 0,01 | 0,18 | |

| Francia | Victoria local | 80 | 0,04 | 2,91 |

| Victoria visitiante | 50 | −0,02 | −1,15 | |

| Victoria fase final | 22 | −0,17 | −3,84 | |

| Inglaterra | Victoria local | 67 | 0,29 | 19,58 |

| Victoria visitiante | 42 | −0,44 | −18,33 | |

| Victoria fase final | 16 | 0,06 | 0,88 | |

| Italia | Victoria local | 32 | −0,04 | −1,41 |

| Victoria visitiante | 22 | −0,60 | −13,30 | |

| Victoria fase final | 11 | 0,21 | 2,28 | |

| Uruguay | Victoria local | 8 | n.d. | n.d. |

| Victoria visitiante | 13 | n.d. | n.d. | |

| Victoria fase final | 8 | n.d. | n.d. |

Fuente: elaboración propia.

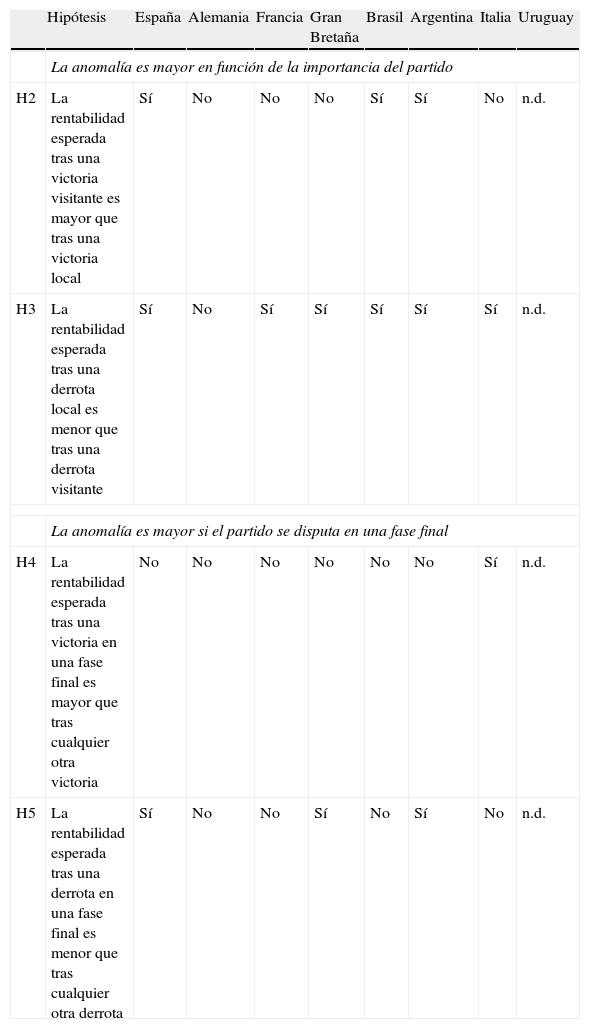

Anomalías por tipo de partido (VAR INT)

| Hipótesis | España | Alemania | Francia | Gran Bretaña | Brasil | Argentina | Italia | Uruguay | |

| La anomalía es mayor en función de la importancia del partido | |||||||||

| H2 | La rentabilidad esperada tras una victoria visitante es mayor que tras una victoria local | Sí | No | No | No | Sí | Sí | No | n.d. |

| H3 | La rentabilidad esperada tras una derrota local es menor que tras una derrota visitante | Sí | No | Sí | Sí | Sí | Sí | Sí | n.d. |

| La anomalía es mayor si el partido se disputa en una fase final | |||||||||

| H4 | La rentabilidad esperada tras una victoria en una fase final es mayor que tras cualquier otra victoria | No | No | No | No | No | No | Sí | n.d. |

| H5 | La rentabilidad esperada tras una derrota en una fase final es menor que tras cualquier otra derrota | Sí | No | No | Sí | No | Sí | No | n.d. |

Fuente: elaboración propia.

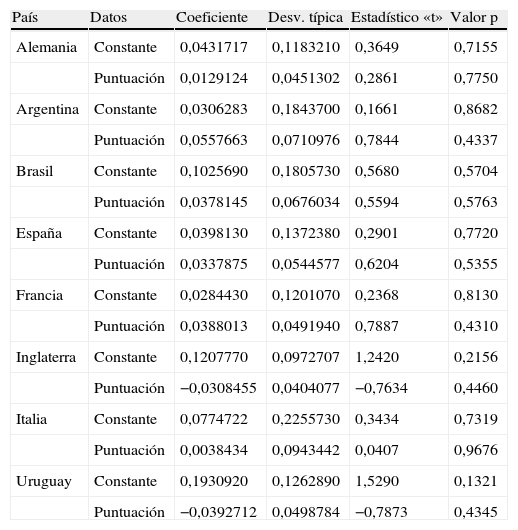

Si avanzamos sobre el análisis estadístico anterior y aplicamos un enfoque econométrico, encontramos que el parámetro β que relaciona la puntuación que hemos dado a cada resultado (negativa para derrotas y positiva para victoria, creciendo según la importancia del partido) es positivo para todos los países analizados a excepción de Inglaterra (con un nivel de capitalización bursátil mayor que para el resto de los índices estudiados) y de Uruguay cuyos resultados consideramos poco concluyentes por disponer de pocos datos. En la tabla 14 se muestran los resultados para el parámetro β obtenidos utilizando como variable endógena la variación diaria VARt.

Modelo econométrico i (variable dependiente VAR)

| País | Datos | Coeficiente | Desv. típica | Estadístico «t» | Valor p |

| Alemania | Constante | 0,0431717 | 0,1183210 | 0,3649 | 0,7155 |

| Puntuación | 0,0129124 | 0,0451302 | 0,2861 | 0,7750 | |

| Argentina | Constante | 0,0306283 | 0,1843700 | 0,1661 | 0,8682 |

| Puntuación | 0,0557663 | 0,0710976 | 0,7844 | 0,4337 | |

| Brasil | Constante | 0,1025690 | 0,1805730 | 0,5680 | 0,5704 |

| Puntuación | 0,0378145 | 0,0676034 | 0,5594 | 0,5763 | |

| España | Constante | 0,0398130 | 0,1372380 | 0,2901 | 0,7720 |

| Puntuación | 0,0337875 | 0,0544577 | 0,6204 | 0,5355 | |

| Francia | Constante | 0,0284430 | 0,1201070 | 0,2368 | 0,8130 |

| Puntuación | 0,0388013 | 0,0491940 | 0,7887 | 0,4310 | |

| Inglaterra | Constante | 0,1207770 | 0,0972707 | 1,2420 | 0,2156 |

| Puntuación | −0,0308455 | 0,0404077 | −0,7634 | 0,4460 | |

| Italia | Constante | 0,0774722 | 0,2255730 | 0,3434 | 0,7319 |

| Puntuación | 0,0038434 | 0,0943442 | 0,0407 | 0,9676 | |

| Uruguay | Constante | 0,1930920 | 0,1262890 | 1,5290 | 0,1321 |

| Puntuación | −0,0392712 | 0,0498784 | −0,7873 | 0,4345 |

Fuente: elaboración propia.

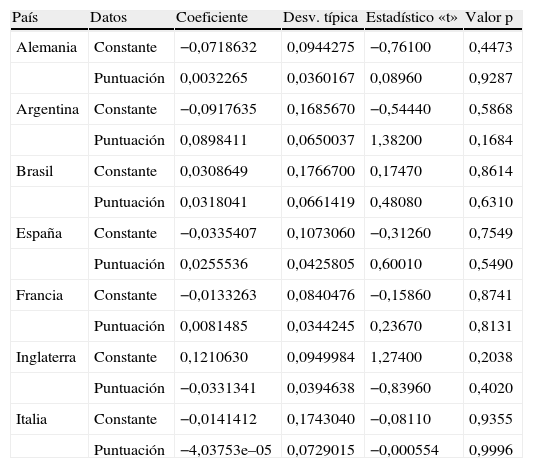

Si usamos la VAR INT obtenemos los parámetros que se recogen en la tabla 15. Uruguay no se ha calculado debido a que la Bolsa de Montevideo solo proporciona datos de cierre de la sesión, y no de apertura.

Modelo econométrico ii (variable dependiente VAR INT)

| País | Datos | Coeficiente | Desv. típica | Estadístico «t» | Valor p |

| Alemania | Constante | −0,0718632 | 0,0944275 | −0,76100 | 0,4473 |

| Puntuación | 0,0032265 | 0,0360167 | 0,08960 | 0,9287 | |

| Argentina | Constante | −0,0917635 | 0,1685670 | −0,54440 | 0,5868 |

| Puntuación | 0,0898411 | 0,0650037 | 1,38200 | 0,1684 | |

| Brasil | Constante | 0,0308649 | 0,1766700 | 0,17470 | 0,8614 |

| Puntuación | 0,0318041 | 0,0661419 | 0,48080 | 0,6310 | |

| España | Constante | −0,0335407 | 0,1073060 | −0,31260 | 0,7549 |

| Puntuación | 0,0255536 | 0,0425805 | 0,60010 | 0,5490 | |

| Francia | Constante | −0,0133263 | 0,0840476 | −0,15860 | 0,8741 |

| Puntuación | 0,0081485 | 0,0344245 | 0,23670 | 0,8131 | |

| Inglaterra | Constante | 0,1210630 | 0,0949984 | 1,27400 | 0,2038 |

| Puntuación | −0,0331341 | 0,0394638 | −0,83960 | 0,4020 | |

| Italia | Constante | −0,0141412 | 0,1743040 | −0,08110 | 0,9355 |

| Puntuación | −4,03753e–05 | 0,0729015 | −0,000554 | 0,9996 |

Fuente: elaboración propia.

Es decir, desde un punto de vista econométrico una derrota (puntuación negativa) se correspondería con una rentabilidad negativa en la sesión posterior al partido y una victoria (puntuación positiva) se correspondería con una rentabilidad positiva, tal y como hemos visto en el análisis estadístico anterior. No obstante, como cabía esperar por las limitaciones del modelo propuesto, la capacidad explicativa es muy baja, con R2 prácticamente nulos y parámetros β no significativos.

Debemos indicar que (como se puede observar en el anexo) las regresiones realizadas no cumplen las hipótesis básicas del Modelo Lineal General al no cumplirse la hipótesis de normalidad de los residuos (entre otras) lo que provoca que los test de significatividad de los parámetros β no sean fiables completamente, ya que en estas condiciones el estimador por Mínimos Cuadrados Ordinarios no es óptimo (Greene, 2003). Incluso si así fuese, no superan el test «t» por lo que no serían estadísticamente significativos de 0. El no cumplimiento de las hipótesis básicas del Modelo Lineal General y el test «t» nos hacen pensar que un análisis de detección de observaciones atípicas pude ser poco relevante (Cook y Weisberg, 1982). No obstante creemos interesante incluir estos resultados en este trabajo ya que nos parece un indicio a tener en cuenta que los parámetros obtenidos tengan signo positivo apuntando en la misma línea en la que se contrastaron las hipótesis del análisis estadístico (Woolridge y Dickinson, 1994; Greene, 2003).

Discusión y conclusiónEl objetivo de este trabajo de investigación es analizar el efecto de los resultados de las selecciones de fútbol nacionales sobre la evolución de los mercados financieros nacionales. Para ello hemos realizado un análisis estadístico de las sesiones bursátiles siguientes a un partido de fútbol del equipo nacional que ha ganado un mundial de fútbol, medida su rentabilidad a través de la tasa de variación de la sesión y la VAR-INT.

De los resultados analizados podemos concluir que entre los partidos que han perdido las selecciones nacionales y los que no, la rentabilidad esperada tras una victoria o empate es positiva mientras que tras una derrota es negativa; con la excepción de Inglaterra (al igual que Ashton et al., 2011) y Uruguay, tanto si utilizamos la tasa de variación de la sesión como la VAR-INT. Berument et al. (2006), Chang et al. (2012), Edmans et al. (2007), Kaplanski y Levy (2010a) y Mishra y Smyth (2010) llegan a conclusiones similares en diferentes resultados deportivos.

Si los resultados los clasificamos por tipos de derrotas y victorias (en visitante, local y fase final) para los 2 tipos de tasa de variación utilizados (sesión e intradía), podemos concluir que existe un patrón que nos indica que la rentabilidad esperada es mayor (menor) si la victoria (derrota) es más importante. Berument et al. (2006), Kaplanski y Levy (2010a) y Edmans et al. (2007) llegan a conclusiones similares en diferentes resultados deportivos relacionados con el fútbol.

Al realizar el análisis de la variación (de la sesión o intradía) y si viene determinada por el resultado obtenido por las selecciones nacionales, mediante un modelo de regresión lineal, obtenemos que una victoria (puntuación positiva) se correspondería con una rentabilidad positiva en la sesión posterior al partido, mientras que una derrota (puntuación negativa) se correspondería con una rentabilidad negativa. No obstante, estas conclusiones deben utilizarse con cautela debido a la baja capacidad explicativa del modelo.

En línea con los resultados obtenido en este estudio, concluimos: el estado de ánimo de los inversores puede estar afectado por múltiples motivos; si aceptamos que el estado de ánimo de los inversores afecta a los mercados financieros (entre otros, Bouman y Jacobsen, 2002; Hirshleifer y Shumway, 2003; Kim, 2006; Yuan et al., 2006), este puede venir influido por los resultados deportivos (destacando, Chang et al., 2012; Edmans et al., 2007; Mishra y Smyth, 2010; Kaplanski y Levy, 2010a), entre otros.

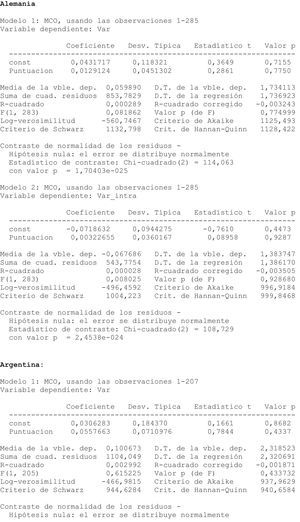

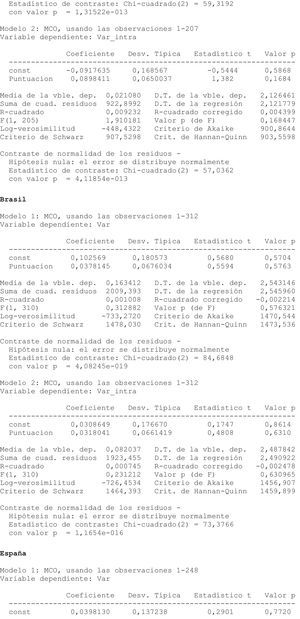

En el anexo se exponen los modelos de Mínimos Cuadrados Ordinarios (MCO), incluyendo el contraste de normalidad de los residuos, para cada uno de los siguientes países: Alemania, Argentina, Brasil, España, Francia, Inglaterra, Italia y Uruguay. El modelo 1 de MCO tiene como variable dependiente la variación de la sesión; el modelo 2 de MCO tiene como variable dependiente la variación intradía.

Una versión de este trabajo fue presentada como ponencia en el XXI Congreso Internacional de AEDEM celebrado en Budapest (Hungría).

El historial completo de los resultados de las selecciones nacionales así como el resto de las estadísticas futbolísticas ha sido obtenido de www.fifa.com.

La fuente de las cotizaciones de los índices nacionales es SIX Telekurs. La descarga de datos se ha realizado desde http://es.finance.yahoo.com/ excepto los datos del índice BVMBG que se ha obtenido directamente desde la web de la bolsa de Montevideo www.bvm.com.uy.