El objetivo del trabajo es comprobar, para los mercados de valores españoles, si el comportamiento de los precios incorporando la información revelada por el anuncio de beneficios trimestrales, es más eficiente en aquellas empresas en las cuales se negocian opciones sobre sus acciones. Utilizando la tradicional metodología del suceso y la comparación de funciones de distribución, obtenemos que para las empresas con opciones, la información se incorpora antes. Además, verificamos que hay un comportamiento anormal en el mercado de opciones que viene explicado por la información que contiene el beneficio. Los resultados obtenidos soportan la mejora de la eficiencia del mercado de contado a partir de la introducción del mercado de opciones y que los agentes informados utilizan este mercado con la finalidad de obtener beneficios a partir de información relevante para el valor de mercado de la empresa.

This study investigates the informational role of option trading in price discovery process around the dissemination of earnings news. The effect of options markets are examined first by analysing stock market reaction to earnings news conditional on the availability of option markets. Study methodology has been used and distribution functions compared. Option trading activity around the release of earnings news was then examined. Results show that, when option trading is available the option market enhances the price efficiency of equity markets. Moreover, the dissemination of earnings news is associated with a significant unusual activity in market option. The results support the improvement of the efficiency of equity markets after options listing, and that informed agents trade in options markets in order to take advantage of relevant company information.

Uno de los temas dominantes en la literatura financiera desde 1969ha sido el concepto de mercado de capitales eficientes. Sin embargo, a pesar del tiempo transcurrido y de los artículos de investigación sobre el mismo es un tema sin resolver y que, sobre todo desde la crisis, vuelve a estar en auge. En este sentido nuestro trabajo pretende aportar evidencia adicional a tan controvertido asunto.

En cuanto a la existencia de mercados de opciones, un tema recurrente sobre el papel que estos mercados juegan en el sistema financiero, es si la existencia de los mismos mejora la eficiencia en el mercado de acciones. La negociación en opciones puede venir motivada por objetivos de cobertura o por información. En concreto, los agentes con información pueden encontrar más provechoso usar dicha información en el mercado de opciones debido a las características que este mercado ofrece en cuanto al coste de negociación [Black (1975) y Manaster y Rendleman (1982)], mayor apalancamiento [Back (1993) y Biais y Hillion (1994)], ausencia de restricciones de ventas a corto y una mayor posibilidad de estrategias de negociación al combinar posiciones en opciones y en el subyacente. En definitiva, es la presencia de estos agentes informados en el mercado de opciones lo que, en principio, llevaría a formular la hipótesis de la mejora de la eficiencia en el mercado de contado.

Sin embargo, a la vista de los diferentes resultados obtenidos en trabajos previos, no podemos concluir que los mercados de opciones mejoren la eficiencia del mercado de acciones. Véanse, por ejemplo, Manaster y Rendleman (1982), Anthony (1988), Stephan y Whaley (1990), Chan, Chung y Johnson (1993), Mayhew, Sarin y Sastri (1995), Easley, O’Hara y Srinivas (1998)Chan, Chung y Fong (2002) y Chakravarty, Gulen y Mayhew (2004) han analizado la relación entre los mercados de acciones y opciones y la evidencia sobre qué mercado refleja antes la nueva información no es concluyente. Algunos autores como Manaster y Rendleman (1982) y Anthony (1988) defienden que el mercado de opciones lidera al de acciones. En este sentido, Easley et al. (1988) afirman que el mercado de opciones es atractivo para los agentes informados y observan que el volumen de opciones contiene información sobre precios futuros de acciones, resultado que es consistente con el hecho de que los mercados de opciones sean un medio para la negociación informada. Por su parte, Stephan y Whaley (1990) concluyen que son los precios de las acciones lo que lideran a los de las opciones y Chan et al. (2002) concluyen que los agentes informados inician las operaciones en los mercados de acciones al primar la liquidez frente al apalancamiento. Sin embargo, otros como Chan et al. (1993) y Chakravarty et al. (2004) afirman que ningún mercado lidera al otro.

En este contexto, el price discovery alrededor del anuncio de beneficios, ha sido uno de los sucesos más estudiados en todos los mercados [Beaver (1968), Ball y Brown (1968), Beaver, Clarke y Wright (1979), Grant (1980), Atiase (1985, 1987), Dempsey (1989), Bernard y Thomas (1989), Ball y Kothari (1991), Pope e Inyangete (1992), Opong (1995), Esharkawy y Garrod (1996), Hew et al. (1996), Kallunki (1996), Booth, Kallunki y Martikainen (1997), Odabasi (1998), Laurent (2000), Gajewski y Quéré (2001), Landsman y Maydew (2001) y, entre otros, Sponholtz (2005)]. Por lo que respecta al mercado español [Arcas y Rees (1999), Sanabria (2005) y Garcia et al. (2008, 2010, 2012 y 2013)].

El anuncio de beneficios tiene un claro efecto en el valor de la empresa y además es una información periódica y programada, es decir, el momento en el que el contenido del beneficio se hace público es predecible por todos los inversores. Otro tema es la distinta capacidad entre los inversores para hacer predicciones sobre el contenido informativo del anuncio, por ello resulta un evento óptimo para analizar la presencia de agentes informados.1 En mercados internacionales, también es extensa la literatura que analiza el efecto del anuncio de beneficios en la actividad del mercado de opciones y/o la relación entre el comportamiento de este mercado y el de contado alrededor de dicho anuncio [Amin y Lee (1997), Donders, Kouwenberg y Vorst (2000) y, entre otros, Billings y Jennings (2011)].

Dentro de este bloque de trabajos, el objetivo de nuestro estudio es comprobar si el price discovery en el mercado de contado tiene un comportamiento distinto dependiendo de si existen o no opciones cotizando sobre el activo que desvela la información y, concretamente, si la formación de precios es más eficiente. Para ello, se estudia el comportamiento del mercado de contado respecto a la formación de precios, actividad negociadora y liquidez alrededor de los anuncios de beneficios trimestrales y anuales en un conjunto de empresas que presentan dicha información en dos momentos del tiempo diferentes, antes y después de la existencia de opciones sobre dicho activo.

En segundo lugar, se analiza el comportamiento de la actividad negociadora alrededor del mencionado suceso en el mercado de opciones con la finalidad de detectar si existe actividad relacionada con la información referente al suceso.

Los resultados muestran que en aquellas empresas con opciones, se anticipa la incorporación de la información al precio y, por otro lado, verificamos que hay un comportamiento anormal en el mercado de opciones que viene explicado por la información que contiene el beneficio.

El trabajo se estructura como sigue. En la primera sección se presenta el marco teórico, la evidencia empírica y las hipótesis de trabajo. En la segunda sección se describe la muestra y los datos utilizados. En la tercera y cuarta sección se detallan los análisis y se presentan los resultados obtenidos en el mercado de contado y en el de opciones respectivamente. Por último, se presentan las conclusiones del trabajo.

Hipótesis de trabajo y literatura previaEl papel que juega el mercado de opciones en la formación del precio en el mercado de contado ha sido objeto de múltiples estudios en la literatura. A este respecto, una de las hipótesis que se mantiene es que la existencia del mercado de opciones bajo la ausencia de mercados completos mejora la eficiencia del mercado de contado [Black (1975); Mayhew et al. (1995)]. La explicación procede del hecho de que existe una mayor información sobre el activo subyacente alrededor del mercado de derivados y de la existencia de agentes informados en dicho mercado dadas las características del mismo (concretamente costes de transacción reducidos, ausencias de restricciones de ventas a corto y apalancamiento). Por otra parte, la hipótesis anterior no se mantendría bajo el supuesto de mercados completos ya que la negociación en derivados no contendría nueva información puesto que son activos redundantes [Black y Scholes (1973); Merton (1973)].

El efecto de la existencia de opciones en la eficiencia del mercado ha sido ampliamente analizado alrededor del anuncio de beneficios. La conclusión fundamental en la mayoría de los trabajos es que si las empresas sobre las que se anuncia el beneficio cotizan opciones sobre sus acciones, la respuesta ante la llegada de la información es distinta a la obtenida cuando no las hay.

En lo que difieren dichos trabajos es en cuál es el efecto sobre el price discovery en el mercado de contado. En este punto señalar que los estudios sobre la eficiencia del mercado alrededor de la noticia en el corto plazo se han centrado en la velocidad y el momento del ajuste en los precios pero no en si este es el adecuado.

A este respecto Jennings y Starks (1986) encuentran que el ajuste en precios es más rápido para aquellas empresas con opciones negociadas. Mendenhall y Fehrs (1999), en su trabajo concluyen que la respuesta ante el anuncio de beneficios es mayor y más completa si la empresa cotiza opciones sobre sus acciones porque los agentes informados pueden tomar mayores posiciones con menor coste en el mercado de opciones.

Por otra parte Skinner (1990) y Ho (1993) observan que la reacción ante la llegada de la información en el día del anuncio del beneficio es menor para las empresas sobre las cuales cotizan opciones debido a que parte de esta información ya está incorporada. Resultados similares se encuentran en el trabajo de Botosan y Skinner (1993) que concluyen que el post earnings announcement drift es menor cuando se negocian opciones sobre las empresas que realizan el anuncio de beneficios.

En el caso español, hasta donde nuestro conocimiento alcanza no existen estudios que analicen el efecto en el mercado de contado ante la llegada de información referente al valor fundamental de la empresa cuando esta tiene cotizando opciones sobre sus acciones. Debemos tener presente que el mercado de opciones sobre acciones en España no es un mercado con mucha negociación y, aunque es un mercado abierto a todo tipo de inversores la realidad es que básicamente es un mercado para inversores profesionales, esto es, inversores que en la literatura financiera se consideran agentes informados.

El beneficio es un anuncio programado y esperado por los inversores que se divulga aproximadamente en las mismas fechas. Si, añadimos que la divulgación del beneficio tiene unos efectos contrastados y significativos sobre el valor de la empresa es fácilmente justificable que los agentes mejor informados o con mayor capacidad de análisis intenten aprovecharse de sus ventajas informativas.

Si partimos de mercados no completos y bajo el supuesto de que los agentes informados intenten aprovechar sus ventajas informativas en el mercado de opciones, donde la ausencia de ventas a corto, el mayor grado de apalancamiento, etc. hacen la inversión más atractiva, y si la información se traslada de un mercado a otro las hipótesis a contrastar en el mercado de contado son las siguientes:H1 La existencia de opciones provocará que la información del anuncio de beneficios se incorpore antes a los precios por la actuación de los agentes informados. Si se anticipa la llegada de información, ello provocará mayor actividad negociadora en las empresas que cotizan opciones alrededor del anuncio de beneficios. Si se cumplen las anteriores hipótesis y los agentes informados trasladan su negociación al mercado de opciones, se reducirá la actividad negociadora de estos agentes en el mercado al contado, mejorándose la liquidez en dicho mercado.

La mejora de la eficiencia del mercado de contado con la existencia de opciones supone, como ya se ha señalado, que los agentes informados toman posiciones en este mercado anticipándose a la información que se revelará en el mercado. Por tanto, es de suponer que en el mercado de opciones habrá un comportamiento anormal previo a la divulgación de la información.

Arnold, Erwin, Nail y Nixon (2006) encuentran volumen de contratación anormal en el mercado de opciones alrededor del anuncio de OPA que, además aparece antes que el volumen anormal en el mercado de contado. Por otra parte Amin y Lee (1997) encuentran que, con antelación ante las noticias buenas sobre beneficios, hay un incremento en el mercado de opciones de las posiciones relacionadas con previsiones de incrementos en el precio del subyacente (compras de call y ventas de put) y al contrario si la noticia sobre el beneficio es mala. Truong, Corrado y Chen (2012) concluyen que el mercado de opciones absorbe eficientemente la información transmitida por el anuncio de beneficios y que, dicho anuncio, tiene un impacto profundo en el valor de las opciones.

La literatura sobre el comercio informado en opciones difiere sobre el tipo de opciones (at the money, in the money o out of the money) en las que negocia el agente informado ya que como afirman Chakravarty et al. (2004) y Chen, Lung y Tay (2005) las opciones con diferente relación de precios implican diferentes grados de liquidez y de apalancamiento. Por una parte habrá agentes informados que prefieran las opciones out of the money porque permiten mayor apalancamiento aunque muestran un riesgo delta alto y, por el contrario, aquellos agentes que apuesten por volatilidad preferirán las opciones at the money. En esta línea encontramos trabajos como el de Blasco, Corredor y Santamaría (2010) que para el mercado español encuentran que la negociación informada aparece en las opciones out of the money y en las at the money. Truong et al. (2012) y Billings y Jennings (2011) estudian el anticipo del anuncio de beneficios en el mercado de opciones exclusivamente a partir de las opciones at the money, porque argumentan que tienen mayor interés para los agentes informados por su mayor sensibilidad a cambios en la volatilidad implícita. Por último, De Jong, Koedijk y Schnitzlein (2001) afirman que los agentes informados utilizan las opciones in the money porque son más sensibles a cambios en el precio del subyacente.

En base a esta evidencia citada, nuestra hipótesis a contrastar es la siguiente:H4 La negociación en el mercado de opciones experimentará variaciones anormales alrededor de la publicación del beneficio.

Las hipótesis anteriores se contrastarán teniendo en cuenta la relación entre el precio de ejercicio y el subyacente para comprobar donde se centra la negociación informada.

Descripción de la muestraEl suceso alrededor del cual se pretende estudiar el proceso de formación de precios es el avance de beneficios trimestral y la publicación del beneficio anual de las empresas cotizadas en el mercado continuo español que tienen emitidas opciones sobre sus acciones.

Los datos a partir de los cuales se ha diseñado el estudio han sido los que se detallan a continuación para un periodo que abarca desde enero del 2004 hasta mayo del 2012.

- •

Información bursátil obtenida y/o elaborada a partir de la que comercializa la Sociedad de Bolsas sobre la serie de precios de cierre diarios, dividendos, ampliaciones de capital, cambios en el nominal, acciones admitidas a cotización e información respecto a las acciones negociadas, volumen negociado, tamaño de la orden y horquillas medias diarias durante el periodo de análisis. En esta base también se encuentra la serie de precios de cierre del Índice General de la Bolsa de Madrid para el mismo periodo de tiempo.

- •

Se ha obtenido del Banco de España la serie de la rentabilidad diaria proporcionada por las REPO a un día sobre Letras del Tesoro para el mismo periodo de tiempo.

- •

Se ha elaborado una base de datos con las fechas de los anuncios de beneficios trimestrales y anuales correspondientes al primer trimestre del año 2004 hasta la publicación del beneficio anual del año 2011. Esta base se ha obtenido consultando los hechos relevantes de las empresas publicados por la CNMV, la prensa y otras páginas de información financiera. En total se dispone de 3.712 anuncios de beneficios correspondientes a 116 empresas.

- •

Información diaria sobre opciones sobre acciones suministradas por MEFF, el mercado oficial español de opciones y futuros que pertenece al holding Bolsas y Mercados Financieros. En concreto hemos utilizado información diaria de los diferentes contratos negociados en este mercado, fecha de vencimiento, precio de ejercicio y volumen negociado.

En el mercado de opciones español, los contratos existentes son sobre las empresas más grandes y las más líquidas del mercado bursátil. Dichos aspectos son de gran relevancia a la hora de estudiar el proceso de formación de precios ante la llegada de nueva información ya que dichas empresas son aquellas sobre las que los inversores disponen de mayor conocimiento.2

Por ello, y ante la dificultad de encontrar empresas sobre las que no coticen opciones con características similares en cuanto a tamaño y liquidez, se ha optado por comparar el proceso de formación de precios para las mismas empresas en periodos con opciones cotizadas y sin ellas. Skinner (1990) y Mendenhall y Fehrs (1999) emplean un procedimiento similar en sus estudios.

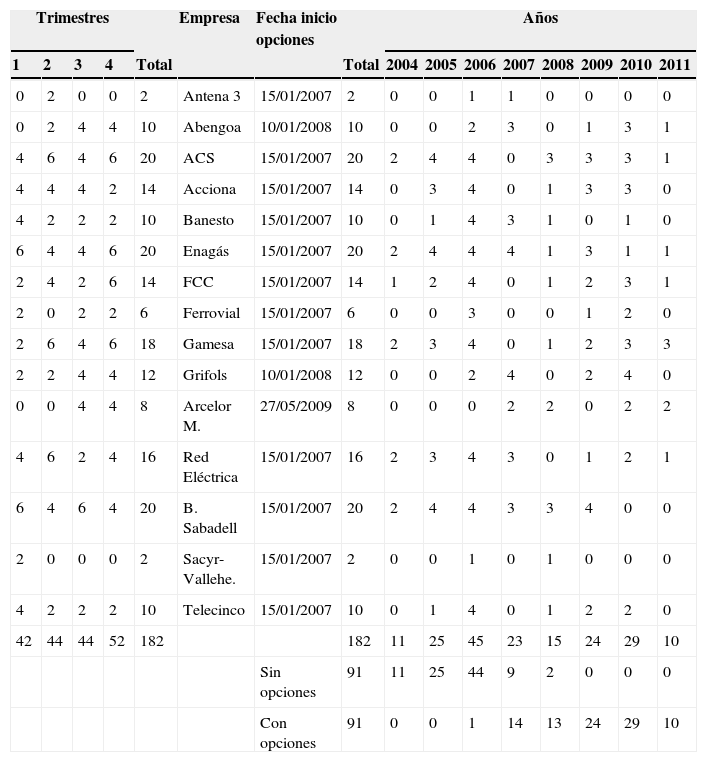

Para este primer análisis el periodo de estudio abarca desde el primer trimestre de 2004 hasta el cuarto trimestre de 2011. Se han incluido en la muestra los anuncios de quince empresas que entraron a formar parte del mercado de opciones durante el periodo analizado y para las que se dispone del mismo número de anuncios previos y posteriores a la emisión de opciones. De esta forma la comparación se efectúa sobre las mismas empresas, teniendo una muestra homogénea en cuanto a tamaño, liquidez y número de anuncios para el periodo con opciones y sin opciones cotizadas, en concreto, un total de 182 anuncios. Para que un anuncio sea incluido en la muestra exigimos que durante el periodo con opciones el contrato haya tenido negociación. En concreto seleccionamos todos los anuncios de empresas con opciones cuyos contratos se hubiesen negociado como mínimo un día en la ventana objeto de estudio –5 a +5 alrededor de la publicación del beneficio. Luego buscamos el anuncio más próximo a este en el periodo sin opciones realizado por la misma empresa y que hiciera referencia al mismo trimestre. Así, tenemos una muestra equilibrada en anuncios por empresas antes y después y distribuidos por trimestres. En la tabla 1 se recogen las empresas que forman parte de la muestra, así como el número de anuncios incluidos en el estudio por empresa, trimestre y año.

Análisis descriptivo de la muestra 1, empresas con periodos con y sin opciones cotizadas

| Trimestres | Empresa | Fecha inicio opciones | Años | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | Total | Total | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | ||

| 0 | 2 | 0 | 0 | 2 | Antena 3 | 15/01/2007 | 2 | 0 | 0 | 1 | 1 | 0 | 0 | 0 | 0 |

| 0 | 2 | 4 | 4 | 10 | Abengoa | 10/01/2008 | 10 | 0 | 0 | 2 | 3 | 0 | 1 | 3 | 1 |

| 4 | 6 | 4 | 6 | 20 | ACS | 15/01/2007 | 20 | 2 | 4 | 4 | 0 | 3 | 3 | 3 | 1 |

| 4 | 4 | 4 | 2 | 14 | Acciona | 15/01/2007 | 14 | 0 | 3 | 4 | 0 | 1 | 3 | 3 | 0 |

| 4 | 2 | 2 | 2 | 10 | Banesto | 15/01/2007 | 10 | 0 | 1 | 4 | 3 | 1 | 0 | 1 | 0 |

| 6 | 4 | 4 | 6 | 20 | Enagás | 15/01/2007 | 20 | 2 | 4 | 4 | 4 | 1 | 3 | 1 | 1 |

| 2 | 4 | 2 | 6 | 14 | FCC | 15/01/2007 | 14 | 1 | 2 | 4 | 0 | 1 | 2 | 3 | 1 |

| 2 | 0 | 2 | 2 | 6 | Ferrovial | 15/01/2007 | 6 | 0 | 0 | 3 | 0 | 0 | 1 | 2 | 0 |

| 2 | 6 | 4 | 6 | 18 | Gamesa | 15/01/2007 | 18 | 2 | 3 | 4 | 0 | 1 | 2 | 3 | 3 |

| 2 | 2 | 4 | 4 | 12 | Grifols | 10/01/2008 | 12 | 0 | 0 | 2 | 4 | 0 | 2 | 4 | 0 |

| 0 | 0 | 4 | 4 | 8 | Arcelor M. | 27/05/2009 | 8 | 0 | 0 | 0 | 2 | 2 | 0 | 2 | 2 |

| 4 | 6 | 2 | 4 | 16 | Red Eléctrica | 15/01/2007 | 16 | 2 | 3 | 4 | 3 | 0 | 1 | 2 | 1 |

| 6 | 4 | 6 | 4 | 20 | B. Sabadell | 15/01/2007 | 20 | 2 | 4 | 4 | 3 | 3 | 4 | 0 | 0 |

| 2 | 0 | 0 | 0 | 2 | Sacyr-Vallehe. | 15/01/2007 | 2 | 0 | 0 | 1 | 0 | 1 | 0 | 0 | 0 |

| 4 | 2 | 2 | 2 | 10 | Telecinco | 15/01/2007 | 10 | 0 | 1 | 4 | 0 | 1 | 2 | 2 | 0 |

| 42 | 44 | 44 | 52 | 182 | 182 | 11 | 25 | 45 | 23 | 15 | 24 | 29 | 10 | ||

| Sin opciones | 91 | 11 | 25 | 44 | 9 | 2 | 0 | 0 | 0 | ||||||

| Con opciones | 91 | 0 | 0 | 1 | 14 | 13 | 24 | 29 | 10 | ||||||

Fuente: elaboración propia.

En la tabla 1 se observa que, dado el diseño del análisis, los anuncios de beneficios en el periodo con opciones se concentran en los últimos cinco años del periodo analizado. Por ello, y como se detalla más tarde, se ha estimado el rendimiento anormal teniendo en cuenta la evolución del mercado.

Para desarrollar el estudio se ha empleado la metodología del suceso. Así, el análisis se ha diseñado tomando una ventana de suceso de 11 días, 5 días previos a la divulgación de la noticia, el propio día de suceso y 5 días posteriores al mismo, [–5, +5]. Se ha tomado un periodo de estimación de 40 días que abarca desde los 50 días previos al anuncio hasta el día 11 antes del anuncio, con ello intentamos disponer del máximo número de observaciones de forma que la ventana de estimación de un anuncio no se solape con la del evento trimestral siguiente para la misma empresa.

Las aspectos que se han analizado han sido el proceso de formación de precios a partir de la rentabilidad anormal diaria (AR) y acumulada (CAR); la actividad negociadora a partir las observaciones diarias del volumen negociado de títulos (V), el número de órdenes y el tamaño medio de la transacción; y la liquidez a partir de la horquilla media relativa diaria y la horquilla media relativa ponderada diaria.

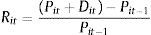

A partir de la primera base de datos, se ha calculado la serie histórica del rendimiento diario como se recoge en la expresión [1].

Donde, Rit es el rendimiento del título i en el periodo t, Pit es el precio de cierre del activo i en t, Dit es el dividendo o, en su caso, el valor del derecho de suscripción, del título i en t y Pit-1 es el precio de cierre del activo i en t-1. Todas las variables fueron ajustadas por cambios en el nominal.

Para calcular el rendimiento normal o de referencia se ha aplicado el modelo de Fama y French (1993), que se recoge en la expresión [2].

Donde, rit es el rendimiento en exceso del activo i en el periodo t, calculado como Rft - E(Rit), donde Rft: es el rendimiento del activo libre de riesgo en el periodo t; rmt es el rendimiento en exceso esperado de la cartera de mercado en el periodo t, calculado como E(Rm)-Rft; SMBt es el rendimiento de la cartera que replica el factor tamaño en el periodo t; HMLt: es el rendimiento de la cartera que replica el factor VC/VM en el periodo t; βim, βiSMB, βiHML son las sensibilidades del título i a los tres factores anteriores, estimadas por MCO y ¿it: es la perturbación aleatoria.

La rentabilidad anormal para cada título en cada anuncio y para cada día de la ventana de suceso se calcula como la diferencia entre la rentabilidad real del título i para el día t de la ventana de suceso y la rentabilidad de referencia estimada.

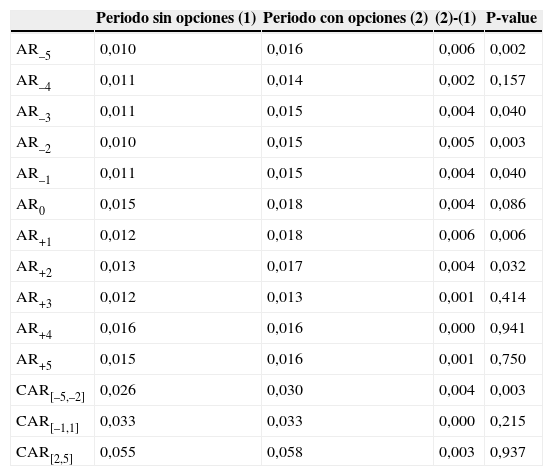

Con la idea de realizar inferencias globales de los resultados obtenidos se agregan los rendimientos anormales transversalmente, y se calcula el rendimiento anormal promedio AR y, temporalmente, obteniendo el rendimiento anormal promedio acumulado, CARKL, durante un número de días (K, L) en relación a la fecha de suceso. Concretamente se ha calculado el CAR previo [–5, –2], el CAR del suceso [–1,+1] y el CAR posterior [+2,+5].

Estas variables se han calculado para la misma muestra de empresas diferenciando el conjunto de anuncios publicados cuando no poseían opciones cotizadas de los anuncios publicados en el periodo en que sí las había. Para analizar si el comportamiento es significativamente distinto entre estas dos muestras de anuncios se ha aplicado un test de igualdad de medias para muestras con varianzas distintas.3

Las medias para las dos submuestras se han calculado con los valores de los AR y los CAR en términos absolutos dado que no se ha separado el efecto de noticias buenas y malas y, en el caso de los AR, la evidencia empírica muestra efectos de signos contrarios en esta variable [García et al. (2008, 2010)].

Los resultados que se muestran en la tabla 2 muestran que en el periodo previo, tanto para los AR como para el CAR calculado, el rendimiento anormal es mayor cuando el beneficio se anuncia en el periodo donde cotizan opciones sobre las empresas. Para el periodo de suceso y el posterior, aunque aparece algún AR mayor y significativo con la presencia de opciones, los rendimientos anormales acumulados, que son los que reflejan el efecto global de la información en el valor de la empresa, no son significativamente distintos.

Análisis descriptivo de la muestra 2, empresas con opciones cotizadas

| Contratos | Call | Put | Empresas | Anuncios | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 0 | 1 | Antena 3 | 1 | 0 | 1 | 0 | 0 | 0 | 0 |

| 45 | 22 | 23 | Abertis | 16 | 3 | 4 | 4 | 3 | 2 | 0 |

| 4 | 2 | 2 | Abengoa | 2 | 0 | 0 | 0 | 0 | 2 | 0 |

| 8 | 2 | 6 | ACS | 7 | 0 | 0 | 2 | 2 | 2 | 1 |

| 34 | 18 | 16 | Acerinox | 13 | 4 | 3 | 2 | 2 | 1 | 1 |

| 2 | 0 | 2 | Acciona | 2 | 0 | 0 | 0 | 0 | 2 | 0 |

| 386 | 197 | 189 | BBVA | 25 | 4 | 4 | 4 | 4 | 4 | 5 |

| 10 | 4 | 6 | Bankinter | 8 | 2 | 3 | 0 | 1 | 2 | 0 |

| 16 | 3 | 13 | BME | 10 | 0 | 0 | 1 | 3 | 4 | 1 |

| 1 | 0 | 1 | Banesto | 1 | 0 | 1 | 0 | 0 | 0 | 0 |

| 15 | 12 | 3 | Endesa | 5 | 4 | 1 | 0 | 0 | 0 | 0 |

| 10 | 5 | 5 | Enagás | 6 | 0 | 1 | 1 | 1 | 1 | 3 |

| 4 | 0 | 4 | FCC | 3 | 0 | 0 | 0 | 0 | 3 | 0 |

| 6 | 2 | 4 | Ferrovial | 4 | 0 | 0 | 0 | 0 | 3 | 1 |

| 11 | 6 | 5 | Gamesa | 6 | 0 | 0 | 0 | 0 | 3 | 4 |

| 88 | 40 | 48 | Gas Natural | 20 | 1 | 4 | 4 | 4 | 4 | 3 |

| 7 | 3 | 4 | Grifols | 6 | 0 | 0 | 0 | 2 | 3 | 1 |

| 122 | 55 | 67 | Iberdrola | 22 | 4 | 3 | 2 | 4 | 4 | 5 |

| 24 | 15 | 9 | Indra | 13 | 4 | 3 | 2 | 1 | 2 | 1 |

| 133 | 73 | 60 | Inditex | 24 | 3 | 4 | 4 | 4 | 4 | 5 |

| 6 | 2 | 4 | Arcelor M. | 2 | 0 | 0 | 0 | 0 | 0 | 1 |

| 104 | 46 | 58 | B. Popular | 22 | 4 | 4 | 4 | 3 | 4 | 3 |

| 5 | 2 | 3 | Red Eléctrica | 5 | 0 | 1 | 1 | 0 | 2 | 2 |

| 282 | 149 | 133 | Repsol | 25 | 4 | 4 | 4 | 4 | 4 | 5 |

| 16 | 5 | 11 | B. Sabadell | 5 | 0 | 1 | 3 | 1 | 0 | 0 |

| 555 | 275 | 280 | B. Santander | 25 | 4 | 4 | 4 | 4 | 4 | 5 |

| 1 | 0 | 1 | Sacyr-Vallehermoso | 1 | 0 | 0 | 1 | 0 | 0 | 0 |

| 579 | 299 | 280 | Telefónica | 25 | 4 | 4 | 4 | 4 | 4 | 5 |

| 6 | 3 | 3 | Telecinco | 3 | 0 | 0 | 0 | 1 | 2 | 0 |

| 49 | 25 | 24 | Unión Fenosa | 11 | 4 | 4 | 3 | 0 | 0 | 0 |

| 2.530 | 1.265 | 1.265 | Totales | 318 | 49 | 54 | 50 | 48 | 66 | 52 |

Fuente: elaboración propia.

Respecto al análisis del efecto de la publicación del beneficio sobre la actividad negociadora y la liquidez se ha procedido de forma similar al análisis de la rentabilidad anormal, estimando para las dos submuestras de anuncios definidas previamente y para cada día de la ventana de suceso, el valor medio de las variables analizadas comparando estos valores con test de igualdad de medias aplicado anteriormente.

Los resultados de la tabla 3 muestran que la actividad negociadora tanto en euros como en número de órdenes es más alta cuando el beneficio se anuncia en el periodo en el que hay opciones cotizando sobre la empresa. Por otra parte, el comportamiento del tamaño medio de la orden, utilizada en la literatura financiera como proxy de información privada [García, Herrero y Ibáñez (2012)], muestra valores menores si la empresa se encuentra en el periodo con opciones, aunque en ningún caso es significativo, lo que indicaría que el aumento de la negociación no se debe a la presencia la presencia de agentes informados.

Comparación de los rendimientos anormales diarios y acumulados (periodos con y sin opciones cotizadas)

| Periodo sin opciones (1) | Periodo con opciones (2) | (2)-(1) | P-value | |

|---|---|---|---|---|

| AR–5 | 0,010 | 0,016 | 0,006 | 0,002 |

| AR–4 | 0,011 | 0,014 | 0,002 | 0,157 |

| AR–3 | 0,011 | 0,015 | 0,004 | 0,040 |

| AR–2 | 0,010 | 0,015 | 0,005 | 0,003 |

| AR–1 | 0,011 | 0,015 | 0,004 | 0,040 |

| AR0 | 0,015 | 0,018 | 0,004 | 0,086 |

| AR+1 | 0,012 | 0,018 | 0,006 | 0,006 |

| AR+2 | 0,013 | 0,017 | 0,004 | 0,032 |

| AR+3 | 0,012 | 0,013 | 0,001 | 0,414 |

| AR+4 | 0,016 | 0,016 | 0,000 | 0,941 |

| AR+5 | 0,015 | 0,016 | 0,001 | 0,750 |

| CAR[–5,–2] | 0,026 | 0,030 | 0,004 | 0,003 |

| CAR[–1,1] | 0,033 | 0,033 | 0,000 | 0,215 |

| CAR[2,5] | 0,055 | 0,058 | 0,003 | 0,937 |

Fuente: elaboración propia.

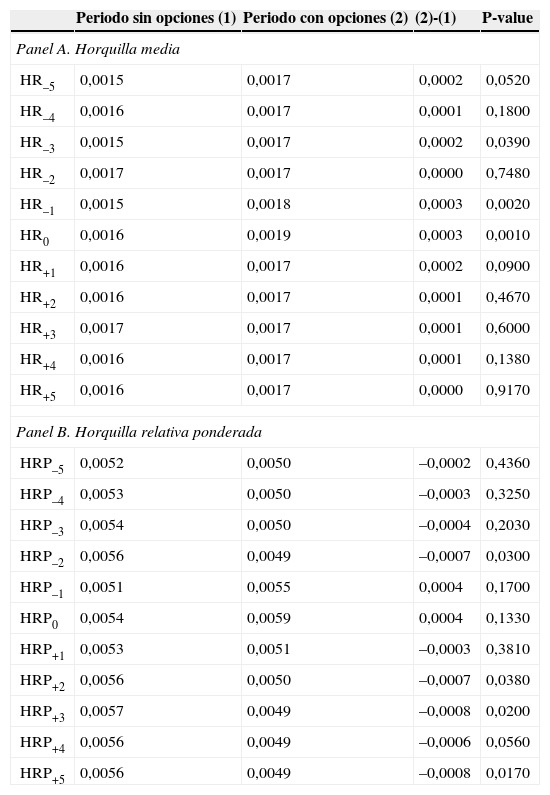

Los resultados de la tabla 4 indican que la horquilla relativa promedio diaria es, en los momentos previos y durante el suceso, significativamente más elevada en los anuncios que se incluyen en el periodo donde existen opciones cotizadas. Por el contrario, la horquilla ponderada, que es una medida más precisa para aproximarnos a la liquidez dado que aúna horquilla y profundidad, muestra reducciones significativas fundamentalmente tras la publicación del anuncio.

Comparación de la actividad negociadora alrededor del anuncio de beneficios (periodos con y sin opciones cotizadas)

| Periodo sin opciones (1) | Periodo con opciones (2) | (2)-(1) | P-value | |

|---|---|---|---|---|

| Panel A. Volumen negociado en número de títulos | ||||

| V–5 | 1.244.233 | 1.865.317 | 621.085 | 0,012 |

| V–4 | 1.145.271 | 1.783.405 | 638.134 | 0,006 |

| V–3 | 1.161.708 | 1.520.013 | 358.305 | 0,082 |

| V–2 | 1.280.557 | 1.821.336 | 540.779 | 0,026 |

| V–1 | 1.294.009 | 1.820.134 | 526.126 | 0,030 |

| V0 | 1.563.492 | 2.296.572 | 733.080 | 0,014 |

| V+1 | 1.537.997 | 2.241.107 | 703.109 | 0,015 |

| V+2 | 1.155.001 | 1.728.891 | 573.890 | 0,004 |

| V+3 | 1.205.868 | 1.885.324 | 679.456 | 0,004 |

| V+4 | 1.216.679 | 1.925.254 | 708.575 | 0,004 |

| V+5 | 1.347.139 | 1.784.045 | 436.906 | 0,046 |

| Panel B. Número de órdenes | ||||

| NO–5 | 1.072 | 2.093 | 1.021 | 0,000 |

| NO–4 | 1.075 | 2.100 | 1.025 | 0,000 |

| NO–3 | 1.051 | 1.846 | 796 | 0,000 |

| NO–2 | 1.111 | 2.086 | 975 | 0,000 |

| NO–1 | 1.118 | 2.039 | 921 | 0,000 |

| NO0 | 1.447 | 2.275 | 828 | 0,000 |

| NO+1 | 1.432 | 2.425 | 993 | 0,000 |

| NO+2 | 1.141 | 2.187 | 1.046 | 0,000 |

| NO+3 | 1.140 | 2.101 | 961 | 0,000 |

| NO+4 | 1.169 | 2.024 | 854 | 0,000 |

| NO+5 | 1.233 | 2.285 | 1.052 | 0,000 |

| Panel C. Tamaño medio de la orden | ||||

| TM–5 | 982 | 943 | −39 | 0,758 |

| TM–4 | 1.097 | 944 | −153 | 0,306 |

| TM–3 | 1.019 | 849 | −169 | 0,150 |

| TM–2 | 1.049 | 950 | −100 | 0,482 |

| TM–1 | 1.059 | 929 | −130 | 0,350 |

| TM0 | 933 | 971 | 38 | 0,756 |

| TM+1 | 1.120 | 939 | −182 | 0,214 |

| TM+2 | 985 | 892 | −93 | 0,442 |

| TM+3 | 1.145 | 948 | −196 | 0,190 |

| TM+4 | 892 | 896 | 4 | 0,975 |

| TM+5 | 973 | 906 | −67 | 0,584 |

Fuente: elaboración propia.

Los análisis efectuados en el mercado de contado reflejan un anticipo de la incorporación en el mercado de contado en el caso de la presencia de opciones lo que vendría a corroborar la mejora de la eficiencia en el proceso de formación de precios ante la llegada de nueva información.

La actividad negociadora es más alta para los anuncios sobre empresas con opciones pero la evidencia no muestra que esta actividad sea debida a la presencia de agentes informados, lo que es corroborado por el comportamiento de la liquidez. Posiblemente esta mayor actividad sea el resultado de pequeños inversores reaccionando ante la actividad en el mercado de opciones como proxy del sentimiento del mercado, tal y como se sugiere en la literatura [Wang et al. (2006)].

Análisis en el mercado de opciones del efecto del anuncio de beneficios: metodología y resultadosLa variable analizada en el mercado de opciones ha sido el volumen total negociado para los diferentes contratos vigentes para cada anuncio, diferenciando si dicho volumen pertenece a call o put, y discriminando además entre la relación de precios, esto es, la relación entre el precio de ejercicio de la opción y la cotización del subyacente.

Los datos de los que disponemos no nos permiten diferenciar lo que sería volumen alcista (compra de call y ventas de put) del volumen bajista (ventas de call y compras de put) lo que para el anuncio de beneficios sería relevante ya que en la literatura hay evidencia que muestra incrementos de los precios para las noticias buenas y decrementos en el caso de noticias malas.

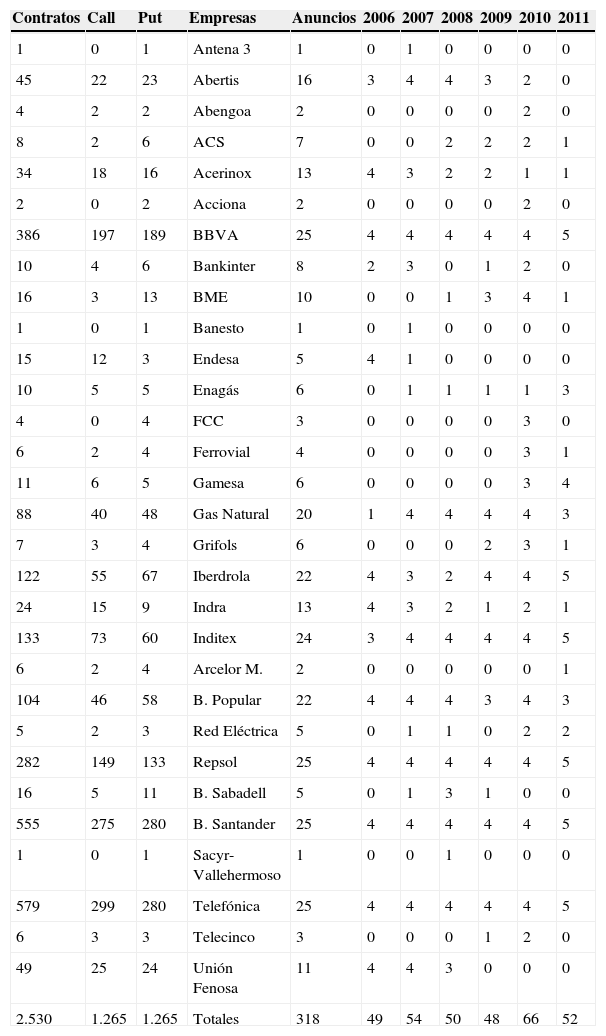

Si bien el mercado de opciones español inicia su trayectoria negociando opciones europeas sobre acciones, a partir del año 2006 se incorpora al mercado la negociación de opciones americanas sobre los mismos subyacentes. Con la finalidad de tener una muestra homogénea y dado que el interés por las opciones europeas se reduce notablemente con la incorporación de las opciones americanas, se ha optado por estudiar solamente las opciones de tipo americano. Por este motivo se han tomado los anuncios de beneficios trimestrales y anuales correspondientes al periodo que abarca desde enero del 2006 hasta diciembre del 2011 realizados por empresas para las cuales cotizaban contratos de opciones americanas. En concreto, la muestra analizada se compone de 318 anuncios efectuados por 30 empresas. En la tabla 5 se recogen las empresas que componen la muestra, el número de contratos que corresponden a cada una incluyendo si se trata de contratos call o put, así como el número de anuncios de beneficios trimestrales incluidos en la muestra por empresa y año.

Comparación de liquidez alrededor del anuncio de beneficios (periodos con y sin opciones cotizadas)

| Periodo sin opciones (1) | Periodo con opciones (2) | (2)-(1) | P-value | |

|---|---|---|---|---|

| Panel A. Horquilla media | ||||

| HR–5 | 0,0015 | 0,0017 | 0,0002 | 0,0520 |

| HR–4 | 0,0016 | 0,0017 | 0,0001 | 0,1800 |

| HR–3 | 0,0015 | 0,0017 | 0,0002 | 0,0390 |

| HR–2 | 0,0017 | 0,0017 | 0,0000 | 0,7480 |

| HR–1 | 0,0015 | 0,0018 | 0,0003 | 0,0020 |

| HR0 | 0,0016 | 0,0019 | 0,0003 | 0,0010 |

| HR+1 | 0,0016 | 0,0017 | 0,0002 | 0,0900 |

| HR+2 | 0,0016 | 0,0017 | 0,0001 | 0,4670 |

| HR+3 | 0,0017 | 0,0017 | 0,0001 | 0,6000 |

| HR+4 | 0,0016 | 0,0017 | 0,0001 | 0,1380 |

| HR+5 | 0,0016 | 0,0017 | 0,0000 | 0,9170 |

| Panel B. Horquilla relativa ponderada | ||||

| HRP–5 | 0,0052 | 0,0050 | –0,0002 | 0,4360 |

| HRP–4 | 0,0053 | 0,0050 | –0,0003 | 0,3250 |

| HRP–3 | 0,0054 | 0,0050 | –0,0004 | 0,2030 |

| HRP–2 | 0,0056 | 0,0049 | –0,0007 | 0,0300 |

| HRP–1 | 0,0051 | 0,0055 | 0,0004 | 0,1700 |

| HRP0 | 0,0054 | 0,0059 | 0,0004 | 0,1330 |

| HRP+1 | 0,0053 | 0,0051 | –0,0003 | 0,3810 |

| HRP+2 | 0,0056 | 0,0050 | –0,0007 | 0,0380 |

| HRP+3 | 0,0057 | 0,0049 | –0,0008 | 0,0200 |

| HRP+4 | 0,0056 | 0,0049 | –0,0006 | 0,0560 |

| HRP+5 | 0,0056 | 0,0049 | –0,0008 | 0,0170 |

Fuente: elaboración propia.

En la tabla 5 se observa que el número de anuncios está distribuido de forma homogénea a lo largo de los años. Sin embargo, de las 30 empresas que componen la muestra analizada, la mayoría de los anuncios se concentra en un tercio de la misma.

Inicialmente se han seleccionado en la fecha de la publicación del beneficio todos los contratos vigentes sobre acciones de la empresa que realiza el anuncio. De acuerdo con la literatura vigente se han eliminado aquellos contratos para los que faltasen menos de 10 días para su vencimiento con el fin de no recoger los efectos derivados de la inminente expiración del contrato [Patell y Wolfson (1981), Donders et al. (2000), Diavatopoulos, Doran, Fodor y Peterson (2012) y Troung, Corrad y Chen (2012)]. De estos contratos, en la muestra analizada se han incluido solamente aquellos que tuviesen al menos dos días de negociación en el intervalo [–5,0] de la ventana de suceso y que durante la vida del contrato se negociaran 15 días como mínimo. La aplicación de estos filtros ha supuesto que el número de contratos analizados ascienda a 2.530, que se corresponden a los 318 anuncios de las 30 empresas anteriormente señaladas.

La metodología utilizada ha sido la del estudio de sucesos calculando los valores anormales del volumen negociado para la ventana de suceso definida en la sección anterior. El valor anormal del volumen negociado se calcula, para el día de anuncio y los cinco días previos y posteriores a esta fecha. El valor normal o valor esperado en caso de no haberse producido el anuncio, se calcula como el valor medio del volumen negociado durante toda la vigencia del contrato para el mismo día de la semana que el correspondiente al día cuyo volumen anormal se pretende calcular.

Para calcular el valor anormal de dicha variable para cada contrato y para cada anuncio durante los diferentes días de la ventana del suceso, ΔVjt, se calculan las variaciones relativas de la misma respecto a su valor de referencia supuesta la no ocurrencia del suceso. Así, la variación anormal se obtiene a través de la expresión [3].

Donde Vjt hace referencia al volumen negociado para el contrato j en el día t de la ventana y la variable V¯j es el valor esperado o de referencia.

Para analizar si el volumen anormal calculado es significativamente distinto de cero se ha regresado esta variable en sección cruzada para todos los contratos analizados durante todos los días de la ventana de suceso con el modelo que aparece en la expresión [4].

Donde, Tjt es el logaritmo neperiano del tiempo que resta hasta el vencimiento de cada contrato j en el día t, VI es la volatilidad implícita del contrato j en el día t, y Dl son variables dummys asociadas a cada uno de los 11 días de la ventana de suceso.

Este modelo recoge el volumen anormal promedio negociado para toda la muestra a través de las β asociadas a las variables dummys referentes a la ventana del suceso. Se ha incluido el momento hasta el vencimiento y la volatilidad implícita como variables de control para eliminar posibles efectos en el volumen negociado no relacionados con la divulgación de la información [Donders et al. (2000)]. Para considerar la posible autocorrelación del volumen negociado, el modelo se ha estimado como aparece en la expresión [4] y además incluyendo el volumen negociado desfasado un periodo, AR(1). En la estimación de los parámetros se ha considerado la corrección por heterocedasticidad y autocorrelación propuesta por Newey-West.

El modelo se ha analizado diferenciando si las opciones son call o put y, posteriormente, en función de la relación entre el precio de ejercicio de la opción y el precio de contado. La relación de precios la hemos definido como el cociente entre precio de ejercicio de la opción y la cotización del subyacente y nos ha permitido clasificar las opciones como at the money, in the money y out of the money. Como es habitual en la literatura [Billings y Jennings (2011) y, entre otros, Chen et al. (2005)], hemos considerado que las opciones están at the money cuando la relación de precios está entre 0,925 y 1,075; cuando la relación es inferior a 0,925 en las opciones call y superior a 1,075 en las put las opciones se clasifican in the money y, por último, diremos que se encuentran out of the money cuando la relación de precios es superior a 1,075 en las opciones call o inferior a 0,925 en las put.

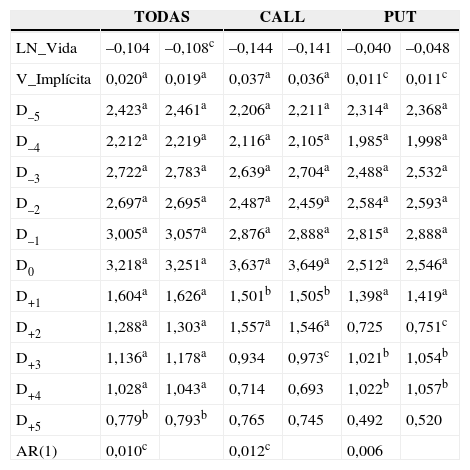

Los resultados que se muestran en la tabla 6 indican la existencia de un volumen de negociación superior al esperado y significativo alrededor de la divulgación de la noticia para prácticamente todos los días analizados e independientemente del tipo de opción considerada. Se observa además que este volumen va creciendo en el periodo previo hasta el día del suceso, siendo para la ventana [–1, +1] donde encontramos los valores más elevados. Posteriormente el volumen anormal, aunque continua siendo positivo y, en algunos casos, significativo, presenta una tendencia decreciente. Estos resultados son robustos a la corrección por autocorrelación.

Estudio del volumen anormal en el mercado de opciones

| TODAS | CALL | PUT | ||||

|---|---|---|---|---|---|---|

| LN_Vida | –0,104 | –0,108c | –0,144 | –0,141 | –0,040 | –0,048 |

| V_Implícita | 0,020a | 0,019a | 0,037a | 0,036a | 0,011c | 0,011c |

| D–5 | 2,423a | 2,461a | 2,206a | 2,211a | 2,314a | 2,368a |

| D–4 | 2,212a | 2,219a | 2,116a | 2,105a | 1,985a | 1,998a |

| D–3 | 2,722a | 2,783a | 2,639a | 2,704a | 2,488a | 2,532a |

| D–2 | 2,697a | 2,695a | 2,487a | 2,459a | 2,584a | 2,593a |

| D–1 | 3,005a | 3,057a | 2,876a | 2,888a | 2,815a | 2,888a |

| D0 | 3,218a | 3,251a | 3,637a | 3,649a | 2,512a | 2,546a |

| D+1 | 1,604a | 1,626a | 1,501b | 1,505b | 1,398a | 1,419a |

| D+2 | 1,288a | 1,303a | 1,557a | 1,546a | 0,725 | 0,751c |

| D+3 | 1,136a | 1,178a | 0,934 | 0,973c | 1,021b | 1,054b |

| D+4 | 1,028a | 1,043a | 0,714 | 0,693 | 1,022b | 1,057b |

| D+5 | 0,779b | 0,793b | 0,765 | 0,745 | 0,492 | 0,520 |

| AR(1) | 0,010c | 0,012c | 0,006 | |||

Fuente: elaboración propia.

a,b,cSignificativamente diferente de cero al 1, 5 y 10% respectivamente.

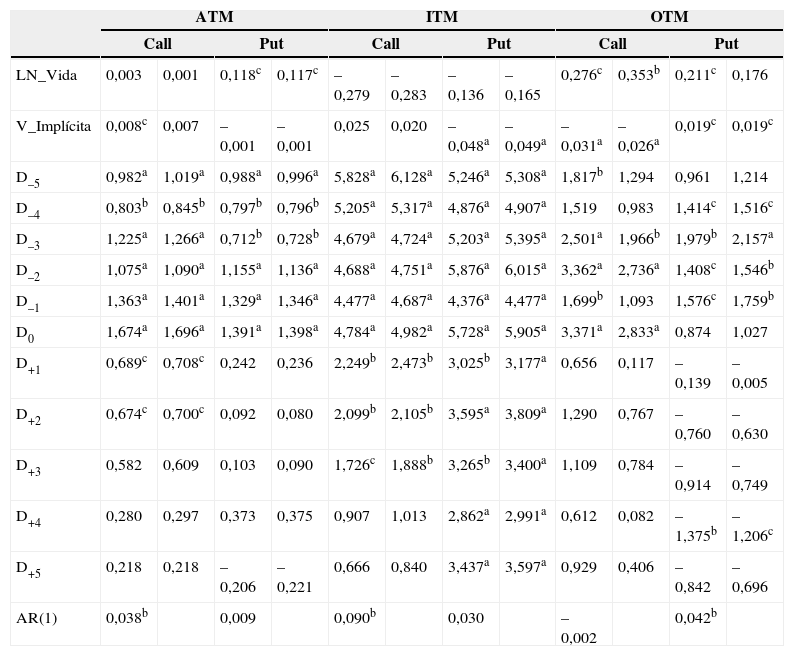

En la tabla 7 se presentan de forma separada, para los contratos call y put, los volúmenes anormales de negociación y su significación alrededor del suceso considerando la relación de precios, esto es, la relación entre el precio de la opción al vencimiento y el precio de contado. En general, es en la ventana del suceso donde encontramos los mayores incrementos no esperados del volumen, siendo este momento el punto de inflexión a partir del cual el volumen anormal tiende a reducirse. Por último, es importante destacar que el comportamiento difiere sustancialmente en función de la mencionada relación de precios.

Estudio del volumen anormal en el mercado de opciones en función de la relación de precios

| ATM | ITM | OTM | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Call | Put | Call | Put | Call | Put | |||||||

| LN_Vida | 0,003 | 0,001 | 0,118c | 0,117c | –0,279 | –0,283 | –0,136 | –0,165 | 0,276c | 0,353b | 0,211c | 0,176 |

| V_Implícita | 0,008c | 0,007 | –0,001 | –0,001 | 0,025 | 0,020 | –0,048a | –0,049a | –0,031a | –0,026a | 0,019c | 0,019c |

| D–5 | 0,982a | 1,019a | 0,988a | 0,996a | 5,828a | 6,128a | 5,246a | 5,308a | 1,817b | 1,294 | 0,961 | 1,214 |

| D–4 | 0,803b | 0,845b | 0,797b | 0,796b | 5,205a | 5,317a | 4,876a | 4,907a | 1,519 | 0,983 | 1,414c | 1,516c |

| D–3 | 1,225a | 1,266a | 0,712b | 0,728b | 4,679a | 4,724a | 5,203a | 5,395a | 2,501a | 1,966b | 1,979b | 2,157a |

| D–2 | 1,075a | 1,090a | 1,155a | 1,136a | 4,688a | 4,751a | 5,876a | 6,015a | 3,362a | 2,736a | 1,408c | 1,546b |

| D–1 | 1,363a | 1,401a | 1,329a | 1,346a | 4,477a | 4,687a | 4,376a | 4,477a | 1,699b | 1,093 | 1,576c | 1,759b |

| D0 | 1,674a | 1,696a | 1,391a | 1,398a | 4,784a | 4,982a | 5,728a | 5,905a | 3,371a | 2,833a | 0,874 | 1,027 |

| D+1 | 0,689c | 0,708c | 0,242 | 0,236 | 2,249b | 2,473b | 3,025b | 3,177a | 0,656 | 0,117 | –0,139 | –0,005 |

| D+2 | 0,674c | 0,700c | 0,092 | 0,080 | 2,099b | 2,105b | 3,595a | 3,809a | 1,290 | 0,767 | –0,760 | –0,630 |

| D+3 | 0,582 | 0,609 | 0,103 | 0,090 | 1,726c | 1,888b | 3,265b | 3,400a | 1,109 | 0,784 | –0,914 | –0,749 |

| D+4 | 0,280 | 0,297 | 0,373 | 0,375 | 0,907 | 1,013 | 2,862a | 2,991a | 0,612 | 0,082 | –1,375b | –1,206c |

| D+5 | 0,218 | 0,218 | –0,206 | –0,221 | 0,666 | 0,840 | 3,437a | 3,597a | 0,929 | 0,406 | –0,842 | –0,696 |

| AR(1) | 0,038b | 0,009 | 0,090b | 0,030 | –0,002 | 0,042b | ||||||

Fuente: elaboración propia.

a,b,c Significativamente diferente de cero al 1, 5 y 10% respectivamente.

Al analizar los resultados obtenidos para las opciones que se encuentran at the money se observa que el comportamiento del volumen anormal es similar al que se comentó al analizar los resultados para la totalidad de la muestra. Así observamos incrementos anormales significativos en la actividad negociadora tanto en los momentos previos como en el momento del suceso y posteriormente.

Respecto a las opciones in the money, los volúmenes anormales que han resultado significativos son notablemente más altos que los encontrados para las at the money y para las out of the money.

En lo referente a las opciones out of the money podemos observar que dejan de tener incrementos significativos superado el momento de la publicación del beneficio.

ConclusionesEl objetivo del trabajo ha sido el de contrastar la hipótesis de la mejora de la eficiencia del mercado del contado bajo la presencia del mercado de opciones sobre las acciones. Para ellos hemos estudiado la publicación del beneficio anual y trimestral en el mercado bursátil español, suceso programado y esperado cuyo efecto en el valor de mercado de la empresa está más que contrastado en la literatura financiera. Además, hemos estudiado el efecto que la divulgación de dicho suceso tiene en la actividad negociadora del mercado de opciones.

La conclusión fundamental de los resultados obtenidos es que la existencia de opciones anticipa el efecto en el precio que tiene la información contenida en el beneficio.

Por otra parte, el hecho de que se negocien opciones provoca una mayor actividad negociadora en el mercado de contado alrededor del anuncio de beneficios, incremento de actividad que viene provocado por el número de órdenes y no por el aumento del tamaño medio de las mismas. Por ello es de suponer que este incremento se debe a la mayor negociación de agentes no informados derivada del sentimiento del mercado que se desprende de la actividad negociadora del mercado de opciones. Este resultado es corroborado por la mejora de la liquidez.

El mercado de opciones reacciona de forma clara a la divulgación de la información, tanto en los periodos previos como en los posteriores, aunque la variable que se ha estudiado no permite distinguir si el mayor volumen negociado corresponde a inversores entrando o saliendo del mercado, suponemos que en los momentos previos y en el periodo del suceso este volumen corresponde a agentes informados entrando en el mercado para aprovechar sus ventajas informativas y el posterior a estos mismos agentes que salen para realizar beneficios. Coincidiendo con otros trabajos, es sobre todo en las opciones in the money donde se concentra el mayor volumen negociado por parte de estos inversores.

En resumen, nuestro estudio apoya el hecho de que el mercado de opciones mejora la eficiencia del mercado de contado y que los agentes utilizan este mercado con la finalidad de obtener beneficios a partir de información relevante para el valor de mercado de la empresa.

Entendiendo como tal los inversores que tienen mayor capacidad para buscar e interpretar la información.

Este trabajo fue presentado en el XXVII Congreso Anual de la Academia Europea de Dirección y Economía de Empresa (AEDEM), organizado por la Universidad de Huelva y AEDEM, celebrado en Isla Antilla (Huelva) del 5 al 7 de junio de 2013 y fue galardonado con el Premio BME 2013 al mejor trabajo de investigación sobre mercados financieros.

Diversos trabajos entre los que destacan Atiase (1985 y 1987) y Dempsey (1989) para el mercado estadounidense y García et al. (2010) para el mercado español presentan evidencia empírica del impacto diferente que tiene sobre el precio de las acciones el anuncio de beneficios en empresas grandes y en pequeñas.