Este artículo analiza la práctica profesional de los responsables técnicos de las entidades locales en materia de gestión de servicios públicos desde una perspectiva académica. Para ello se lleva a cabo un estudio de campo que refleja la realidad de la implantación de los sistemas de gestión en una muestra de entidades locales de Gipuzkoa. Tras el análisis de la praxis, se evidencian un uso y un conocimiento débiles de los sistemas de gestión implantados y una demanda de modelos de gestión académicos altamente limitada por el proceso de toma de decisiones. Por ello, se diseña una propuesta metodológica de cálculo de costes de los servicios públicos adecuada a la citada demanda, con el objetivo de alcanzar un amplio consenso entre las partes intervinientes.

El éxito logrado con la metodología se debe a que se obtiene una información de gran valor con un esfuerzo controlado. Esta metodología de cálculo de costes persigue una aproximación eficiente al coste real del servicio que cubra las necesidades actuales de los gestores, más orientadas al cumplimiento normativo y al control del presupuesto que a la gestión de los servicios, tal y como se observa en el segundo contraste. Para aquellos gestores y servicios que necesiten un cálculo más depurado, la metodología propuesta permite un desarrollo ad hoc. Este nuevo escenario facilita una transferencia de conocimiento más receptiva y útil y favorece el acercamiento entre los ámbitos académico y profesional.

This article analyzes, from an academic point of view, the professional practice of the technical officers in the area of public services in local entities. For this reason, we carry out a field study that reflects the reality of the implementation of management systems in a sample of municipalities in Gipuzkoa. After the analysis of the praxis, the evidence is that the use and knowledge of the implanted systems of management are very weak. Moreover, there is a demand of academic models of management which is highly limited by the process of decision making. In this sense, the article proposes a methodology of cost calculation of the public services suitable to the demand, with the objective of reaching a wide consensus between the involved parts.

The success achieved with the methodology is due to the fact that the public administration obtains valuable information with a controlled effort. This methodology of cost calculation pursuits an efficient approach to the real cost of the service that will cover the current needs of managers, more directed to fulfill the rules and to control the budget, as we have seen in the second contrast. In the case that some managers and services need a more adjusted calculation, the proposed methodology enables an ad hoc development. This new scenario gets a more receptive and useful transfer of knowledge and promotes the approach between the academy and professional practice.

En 1998, tras la aprobación del Decreto Foral 73/1998, de 15 de septiembre, por el que se adapta la normativa tributaria del Territorio Histórico de Gipuzkoa, que tenía por objeto ofrecer una nueva regulación en materia de tasas y precios públicos, aumenta el interés sobre el cálculo de los costes en las entidades locales. Así, se presenta un programa de actuación de cálculo de costes de los servicios públicos, coincidente en el tiempo con el Proyecto CANOA –Contabilidad Analítica Normalizada para los Organismos Autónomos–, que contaba con unas características metodológicas similares (aunque con matices), tales como los costes de los centros, los costes de las actividades y el full costing (Odriozola, 1999). En ese mismo año, fruto de la deficiencia detectada a la hora de calcular el coste de las amortizaciones de los inventarios municipales, la Diputación Foral de Gipuzkoa impulsó la implantación de un programa informático para la actualización del inventario municipal (Erkizia, 2007). Ahora bien, es de justicia señalar que tanto las acciones para el cálculo del coste de los servicios como las acciones para la actualización del inventario municipal no obtuvieron el éxito deseado por motivos de distinta naturaleza (Erkizia, 2014).

Partimos de las hipótesis de que el personal gestor y responsable público, tal y como reiteradamente viene expresándolo en distintos foros, necesita y demanda información para gestionar los servicios públicos que le competen; y de que la investigación académica de la gestión pública no satisface las necesidades de este colectivo.

Teniendo en cuenta que hasta el momento los modelos para el cálculo de los costes de los servicios públicos de carácter municipal no han obtenido el suficiente acierto en su implantación sistemática, nos preguntamos si sería posible diseñar con éxito un modelo: que se adecuara a las necesidades de los gestores; que sirviera de base para una implantación generalizada y sostenible en el tiempo; y que facilitara la construcción de puentes interactivos de transferencia de conocimiento entre ambos entornos.

Para validar las hipótesis se recopilan la literatura y la normativa existentes sobre los costes de los servicios de ámbito municipal, así como las referencias bibliográficas que recogen las razones que justifican la distancia que separa el mundo académico y la práctica profesional. Posteriormente, se lleva a cabo un primer estudio de campo, realizándose entrevistas a profesionales técnicos de entidades locales de Gipuzkoa.

A continuación, para dar respuesta a la cuestión planteada, se procede a diseñar un modelo para el cálculo de los costes, teniendo en cuenta tanto las metodologías académicas como las prácticas llevadas a cabo en las entidades locales. Para ello, se crea un grupo de cooperación con representantes de distintos ámbitos vinculados con la gestión pública del ámbito municipal.

Una vez diseñado el modelo y definidas sus principales características, se presenta a los gestores de las entidades locales de Gipuzkoa y se lleva a cabo un segundo estudio empírico, a través de un cuestionario dirigido a un mayor número de gestores.

El primer estudio muestra que los sistemas de costes, salvo excepciones, no han tenido ni la suficiente continuidad ni el suficiente desarrollo debido básicamente a que su demanda real es reducida y tienen poco peso en el proceso de toma de decisiones dentro del ámbito técnico y político.

Por su parte, el segundo estudio muestra un perfil de los gestores con un alto grado de desconocimiento de modelos de cálculo de costes y un perfil más orientado al cumplimiento normativo que a la gestión de los servicios. Ello permite refutar, al menos parcialmente, las hipótesis de que los gestores necesitan y demandan información para la gestión, y que el ámbito académico no satisface estas necesidades puesto que su interés y demanda son reducidos y limitados. Ahora bien, esta falta de interés y desconocimiento de los distintos modelos ratifica el gap o la distancia que separa el mundo académico del profesional.

En lo que al éxito del modelo planteado se refiere, las expectativas se han ajustado a la realidad y se proponen objetivos alcanzables a corto plazo. De este modo, se valida la posibilidad de diseñar un modelo de cálculo de costes exitoso que sirva de base sistemática y que sea sostenible, siendo una condición sine qua non cumplir el requisito de eficiencia, de que el valor obtenido sea mayor que el coste de la obtención de la información desde el punto de vista de los gestores, como responsables últimos de la calidad de su implantación, de su sostenibilidad y de la mejora continua en el tiempo.

El hecho de que la cultura de cálculo, control y gestión de los costes de los servicios de ámbito municipal no se encuentre suficientemente arraigada implica:

- •

Por una parte, que haya un alto nivel de desconocimiento de las bondades de estos sistemas, que los convierten en prescindibles o innecesarios para la gestión de los servicios.

- •

Por otra parte, que la información obtenida en las fases de agregación del coste del modelo propuesto, sin que sea excesivamente elaborada, alcance, para los gestores, un gran valor añadido con respecto al esfuerzo realizado, altos grados de satisfacción y, en consecuencia, alto índice de eficiencia.

Por ello, la estrategia debe estar orientada a facilitar, enseñar, formar y educar en la labor de la construcción del coste del servicio y su análisis y, de este modo, ir construyendo, de forma cooperativa (Andrews, Boyne, Law y Walker, 2009), los puentes que contribuyan a una mejor transferencia de conocimiento y a reducir el gap que separa el ámbito académico del profesional, que favorecerá la eficiencia de la gestión de los servicios públicos de ámbito local.

Los sistemas de costes en las administraciones públicasDesde la aparición de la Nueva Gestión Pública, la armonización y aplicación de los sistemas de costes han evolucionado intermitentemente hasta nuestros días (Ashworth, Boyne y Walker, 2002; Boyne, 2003; Navarro y Rodríguez, 2007). Este desarrollo se ha ido especializando en los distintos niveles de la administración pública con el objetivo, por un lado, de mantener unas características básicas de armonización y, por otro, de proveer de la suficiente flexibilidad que requiere la diversidad de las entidades públicas.

Un primer manual, elaborado por el Instituto de Estudios de la Administración Local, en 1976, coincidió en el tiempo tanto con las ideas de la Nueva Gestión Pública (Hood, 1995; Sorensen y Grove, 1977) como con la aprobación de la Ley General Presupuestaria (1977), que comenzaba a señalar la importancia de los estudios de costes de la administración pública (Carrasco y López, 1994; Fernández, 1987). Estos primeros pasos se reflejaron en el Plan General de Contabilidad Pública (1981), que tuvo en consideración la contabilidad analítica y su nueva versión de 1983 reservó el Grupo 9 del cuadro de cuentas para ello (Aranguren, 1982; Galán, 1985; Pou, 1985). De este modo, queda reflejado su valor para el control del coste (Zafra-Gómez, Prior, Plata y López-Hernández, 2013) y como parte integrante de los principios de eficacia y eficiencia, considerados como elementos necesarios para la evaluación de la gestión (Behn, 2003; Folz, 2004; Hatry, 2013; Montesinos, 1993; Nielsen y Ejler, 2008; Poister y Streib, 1999; Wholey y Hatry, 1992).

La implantación de los modelos fundamentados en el Grupo 9 no tuvo el éxito esperado salvo en casos muy puntuales (Carrasco, Buendía y Navarro, 2011). No obstante, el trabajo realizado facilitó la labor de creación del Proyecto CANOA (IGAE, 1994), que perseguía el objetivo de la obtención de una información analítica de carácter normalizado común para los organismos autónomos. Este modelo, que no escatimó en la fundamentación teórica, estableció el nuevo marco de la contabilidad analítica para las administraciones públicas (Benito y Hernández, 1995; Brusca, 1997; García, 2007).

En 2004 se eleva de rango y se publica como «Principios generales sobre contabilidad analítica de las administraciones públicas» (IGAE, 2004), que, junto con la posterior publicación en el 2007 de «Los indicadores de gestión en el ámbito del sector público» (IGAE, 2007), marcan un punto de inflexión (Carrasco y Buendía, 2013) y sirven de base para el desarrollo de los apartados de la memoria del Plan General de Contabilidad Pública de 2010 relativos a la información sobre el coste de las actividades y los indicadores de gestión (Benito, Bastida y Garcia, 2010; Brusca y Montesinos, 2016; Robleda, 2010). Posteriormente, ambos documentos son adoptados como referencia en la «Resolución de 28 de julio de 2011, de la Intervención General de la Administración del Estado, por la que se regulan los criterios para la elaboración de la información sobre los costes de actividades e indicadores de gestión a incluir en la memoria de las cuentas anuales del Plan General de Contabilidad Pública».

Por lo que afecta a las entidades locales, la instrucción del modelo normal de contabilidad local recoge que la información sobre el coste de las actividades y los indicadores de gestión se elaborarán con las bases anteriormente citadas (Buendía y Llorente, 2012), al menos para los servicios que se financien con tasas o precios públicos, y únicamente estarán obligados los municipios de más de 50.000 habitantes y las demás entidades locales de ámbito superior. En cuanto a su aplicabilidad temporal, se exceptúa la obligación de incluir esta información en las cuentas anuales de los ejercicios 2015 y 2016, a los efectos de facilitar un período de tiempo razonable que permita, dada su complejidad, la implantación de una adecuada contabilidad de costes.

La instrucción del modelo simplificado de contabilidad local omite la información sobre el coste de las actividades y los indicadores de gestión por considerarse poco relevante en las entidades de menor población. Los estudios realizados en relación con la implementación de forma real de la actual normativa contable en el Estado español evidencian que los municipios de mayor población son más estrictos en el cumplimiento de los criterios contables que los municipios de menor población (Brusca y Montesinos, 2014; Guillamon, Bastida y Benito, 2011). Pero ello no puede derivar en un incumplimiento tácitamente consentido, sino que queda clara la obligatoriedad de que estos municipios también deben intentar gestionar eficientemente los cada vez más escasos recursos de los que disponen (Andrews y Boyne, 2009; Benito, Bastida y Guillamon, 2010; Prudhomme, 1995; Zafra-Gómez, Antonio y Pérez, 2010).

El modelo de la vigente Resolución de 28 de julio de 2011 es un modelo de cálculo de costes que presenta una solida base teórica y se ha dotado de la flexibilidad necesaria para adaptarse a las múltiples formas en las que se pueden presentar las administraciones públicas (Carrasco et al., 2011).

Ahora bien, al igual que otras iniciativas llevadas a cabo, como es el caso del proyecto que a partir del año 2003 impulsa la Federación Española de Municipios y Provincias, su implantación requiere el estudio de la estructura organizativa y funcional de la entidad, así como del proceso de formación de costes de las actividades y de los servicios (Prieto y Robleda, 2006). Todo ello concluye irremediablemente en un modelo de costes personalizado que en entidades locales de menor población no es necesario ni pertinente, tal y como recogen las instrucciones normal y simplificada. En consecuencia, en entidades locales de menos de 50.000 habitantes (más del 98% de los municipios del Estado español) los estudios de los costes de los servicios públicos sujetos a una metodología común son anecdóticos, aunque las propias ordenanzas municipales de establecimiento de tasas y precios públicos lo sigan requiriendo.

He aquí una muestra de la brecha o el gap existente entre la parte académica, que apoya y potencia las bondades de los distintos indicadores de gestión de los servicios, y la profesional, que los desatiende y rehúye. La distancia que separa el mundo académico y la práctica profesional del área de conocimiento de la contabilidad de gestión es cada vez más patente. Las razones que justifican el gap se centran en que: 1) las investigaciones no se ajustan a las necesidades a corto plazo de los profesionales (Argilés y Garcia-Blandon, 2011; Inanga y Schneider, 2005); 2) la producción científica no se transfiere a las organizaciones y, en general, a la sociedad (Arquero, Jiménez Cardoso y Laffarga Briones, 2016; Boiral y Heras, 2016; Hottegindre, Belze y Loison, 2016); 3) hay mayores dificultades para apreciar el impacto de la investigación en la disciplina de la contabilidad de gestión en comparación con otras disciplinas en las que la estadística y los métodos empíricos cuantitativos gozan de una mayor y mejor valoración (Escobar, Lobo y Rocha, 2005; Norreklit, Norreklit y Mitchell, 2016), y 4) la investigación derivada de la consultoría tiene mayor utilidad práctica que la investigación académica en esta área de conocimiento (Baldvinsdottir, Mitchell y Nørreklit, 2010; de Villiers y Dumay, 2013; Victor-Ponce y Muñoz Colomina, 2016).

Aunque haya autores que consideren normal e inevitable este gap entre la investigación académica y la práctica profesional (Chapman y Kern, 2012; Parker, Guthrie y Linacre, 2011; Rynes, Giluk y Brown, 2007), es necesario crear puentes que lo reduzcan, tal y como se desprende de los resultados obtenidos por distintos estudios (Alvesson y Sandberg, 2013; Humphrey y Gendron, 2015). El hecho de que esta disciplina haya alcanzado su madurez científica no debe justificar el distanciamiento y menos, si cabe, en el ámbito de las ciencias sociales, jurídicas y económicas, ya que, debido a su carácter aplicado, se acentúan los argumentos que estiman conveniente un mayor acercamiento entre la comunidad académica y las organizaciones (Norreklit, Norreklit y Mitchell, 2010; Pettigrew, 2005; Tucker y Parker, 2014).

En este marco se aprueba la Orden HAP/2075/2014, por la que se establecen los criterios de cálculo del coste efectivo de los servicios prestados por las entidades locales. De modo sintético, y en lo que nos afecta, esta orden exige a todas las entidades locales calcular el coste efectivo de los servicios que prestan.

En lo que al Territorio Histórico de Gipuzkoa se refiere, en este mismo período se aprobó el Decreto Foral 44/2014, de 16 de diciembre, que sustituyó la clasificación funcional de los gastos de las entidades locales por la clasificación con base en programas que coincide, en gran medida, con la clasificación por programas presentada en la Orden EHA/3565/2008, modificada por la Orden HAP/419/2014. En esta misma línea, cabe señalar que las conclusiones obtenidas de la investigación relatada en estas páginas fueron las que llevaron a la Diputación Foral de Gipuzkoa a incorporar una parte de la metodología referenciada en la reciente Orden Foral 309/2016, de 10 de junio.

Primer estudio empíricoPara validar o refutar las hipótesis planteadas sobre la necesidad de información para la gestión y del alejamiento del ámbito académico de la práctica profesional de ámbito municipal se lleva a cabo un primer estudio empírico, que pretende obtener una amplia información cuantitativa y cualitativa.

Se opta por realizarlo en formato de entrevista en profundidad, concertando una cita con los interventores, secretario-interventores y responsables financieros, desplazándonos a las entidades locales seleccionadas. Estas entrevistas tienen como objetivo, además de conocer la realidad de los sistemas de gestión de los servicios, averiguar la opinión sobre los distintos modelos de gestión.

Para la selección de las entidades locales que envolvieran una muestra lo más representativa posible, se consideraron un conjunto de ayuntamientos, mancomunidades y consorcios en función de 2 parámetros: la situación geográfica y el número de habitantes, según los estratos establecidos en el artículo 26 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local:

- 1.

Estrato de hasta 5.000 habitantes: 54 municipios.

- 2.

Estrato de 5.000 a 20.000 habitantes: 28 municipios.

- 3.

Estrato de 20.000 a 50.000 habitantes: 4 municipios.

- 4.

Estrato de más de 50.000 habitantes: 2 municipios.

La muestra final estuvo compuesta por 3 organizaciones supramunicipales de las 21 existentes y 12 ayuntamientos de los 88 existentes. En todos ellos se efectuaron entrevistas en profundidad de una duración de una a 2 horas, que se encuentran recogidas en sus respectivas fichas técnicas.

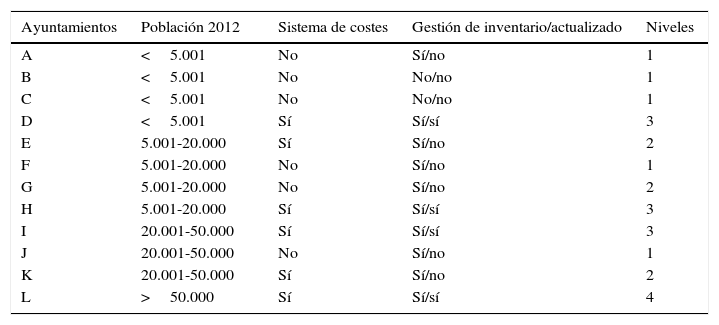

Las 3 agrupaciones de municipios presentan unos sistemas de gestión eficientes, con unos cálculos de costes de alta calidad e idóneos para una correcta toma de decisiones. En lo que a los ayuntamientos se refiere, en la tabla 1 se recoge de una manera simple el desarrollo de los sistemas de cálculo de costes en las entidades encuestadas. El significado de los ítems es el siguiente:

- •

La tenencia de un sistema de costes implantado refleja la posible existencia de una base metodológica y un cálculo continuado de los costes de los servicios que puede permitir la comparabilidad y posibilitar su uso para la gestión.

- •

La tenencia de un inventario refleja que el cálculo del coste puede tener en cuenta el coste de la amortización del inmovilizado.

- •

Que el inventario se encuentre actualizado puede ser un indicador de la calidad del coste de la amortización.

Nivel de sistemas de costes utilizados en las entidades locales

| Ayuntamientos | Población 2012 | Sistema de costes | Gestión de inventario/actualizado | Niveles |

|---|---|---|---|---|

| A | <5.001 | No | Sí/no | 1 |

| B | <5.001 | No | No/no | 1 |

| C | <5.001 | No | No/no | 1 |

| D | <5.001 | Sí | Sí/sí | 3 |

| E | 5.001-20.000 | Sí | Sí/no | 2 |

| F | 5.001-20.000 | No | Sí/no | 1 |

| G | 5.001-20.000 | No | Sí/no | 2 |

| H | 5.001-20.000 | Sí | Sí/sí | 3 |

| I | 20.001-50.000 | Sí | Sí/sí | 3 |

| J | 20.001-50.000 | No | Sí/no | 1 |

| K | 20.001-50.000 | Sí | Sí/no | 2 |

| L | >50.000 | Sí | Sí/sí | 4 |

Esta información, junto con otra de tipo cualitativo, como los aspectos analizados y el modo en el que se construye el proceso del cálculo del coste, ha permitido diferenciar 4 niveles de desarrollo1:

- •

Nivel 1: cálculos mínimos del coste del servicio sujeto a tasas y precios públicos.

- •

Nivel 2: cálculos de costes directos e indirectos de carácter presupuestario.

- •

Nivel 3: consideración de la amortización con un inventario actualizado.

- •

Nivel 4: incorporación de otros conceptos de coste y metodología más depurada.

Las entrevistas cualitativas han servido para extraer unas primeras conclusiones acerca de las necesidades de información para la gestión, sobre el conocimiento de las características de los distintos modelos académicos de costes existentes y sobre el estado actual del cálculo de los costes. He aquí el sumario de estas conclusiones:

- a)

Existe una escasa experiencia en la realización del cálculo del coste de un servicio de un modo metódico y sistemático.

- b)

La ausencia de un inventario actualizado es una de las mayores limitaciones detectadas. Aunque hay sistemas de gestión, información presupuestaria, estudios realizados y documentación soporte, estos no se gestionan o no se actualizan, sobre todo, en los municipios de menor población.

- c)

Los estudios de costes no adquieren una excesiva relevancia en el proceso de toma de decisiones, dado que la utilización de los recursos económico-financieros no se vincula con la gestión de los servicios públicos.

- d)

En los municipios de menor población, la Secretaría-Intervención cumple, además de las funciones económico-financieras, otras funciones de carácter más generalista, lo cual genera mayores dificultades para la comprensión e implantación de modelos de costes complejos.

- e)

En cuanto a las herramientas informáticas, aquellos municipios que utilizan sistemas de costes más avanzados optan por hacer uso de hojas de cálculo con diferentes niveles de desarrollo.

- f)

Se confirma el resultado del diagnóstico publicado por EUDEL-AIL (EUDEL, 2012) sobre el bajo nivel de la gestión por procesos, lo que nos muestra la débil situación de definición de las actividades llevadas a cabo en estas entidades.

- g)

Los servicios públicos básicos más significativos de todos los municipios, tales como el abastecimiento de agua y la recogida de residuos, están en su gran mayoría externalizados y gestionados por entidades supramunicipales. Las entidades supramunicipales analizadas utilizan entidades públicas de gestión y, consecuentemente, les es de aplicación el Plan General de Contabilidad de Empresas (Ibarloza, Malles y Azkue, 2015; Perez-Lopez, Prior y Zafra-Gomez, 2015).

En síntesis, los sistemas de costes, salvo excepciones, no han tenido ni la suficiente continuidad ni el suficiente desarrollo debido básicamente a que su demanda real es reducida y tienen poco peso en el proceso de toma de decisiones dentro del ámbito técnico y político. En cuanto al inventario de bienes, es habitual que siga sin estar suficientemente desagregado, actualizado y mecanizado. Los ayuntamientos no presentan, en general, un buen sistema que esté basado en una metodología armonizada, y de cálculo sistemático y mecanizado, y es sobre todo en los de menor tamaño donde más perceptible es esa carencia.

Características de la propuesta y aplicabilidadTeniendo en cuenta las conclusiones extraídas del estudio empírico realizado, se diseña una propuesta metodológica inicial con base en el Manual de Procedimiento para la implantación de un sistema de costes en la Administración Local –MAPISCAL–, pero aplicándola, en este caso, a toda la cartera de servicios. Se prioriza la implantación de una metodología común dirigida al control del coste de los centros y de los servicios. Dada su complejidad y reducida demanda, se prorroga el estudio de los factores que inciden en una gestión más eficiente y, en consecuencia, se pospone el análisis del conjunto de actuaciones llevadas a cabo.

Una vez realizada la presentación de la propuesta metodológica al grupo de trabajo, se valora esta como una metodología viable, pero la impresión general es que el modelo es demasiado sofisticado, técnico y complejo. Más en concreto, precisa llevar a cabo una serie de tareas de definición de procesos (de actividades, de estructuras y de centros de coste) y tareas de medición que en la mayoría de los municipios no se realizan y previsiblemente no se realizarán. Ello deriva en la necesidad de replantear el modelo inicial.

De este modo, la segunda propuesta metodológica busca un mayor pragmatismo y aprovechamiento de los sistemas de información. Así, una vez definida la Carta de Servicios fundamentada en la clasificación por programas de gasto oficial aprobada mediante el Decreto Foral 44/2014, de 16 de diciembre, se obtiene un primer estrato de coste resultante de la suma de los costes de personal (capítulo 1 de los presupuestos), costes relacionados con el gasto corriente (capítulo 2) y las amortizaciones (cálculo aritmético de los presupuestos de los últimos años). Es preciso tener en cuenta que con una correcta asignación de estos 3 conceptos de coste, en un número elevado de servicios se puede obtener más del 90% del coste del servicio de gestión directa por la entidad municipal.

Ahora bien, la adecuada imputación directa de los costes a cada uno de los servicios encuentra más limitaciones de las que en un principio se habían considerado. En este sentido, el aspecto que menos problemas genera es la asignación de los costes relacionados con el gasto corriente. Sin embargo, son reseñables los siguientes aspectos por los complejos procesos de asignación que suponen:

Por un lado, la asignación de los costes de un trabajador a distintos servicios no se encuentra suficientemente arraigada. Lo que en ayuntamientos de mayor población puede no ser un factor determinante debido a que la especialización del personal laboral es mayor, en los municipios de menor población, donde los recursos del ayuntamiento son más escasos y la principal característica del personal es su polivalencia, ha sido un obstáculo.

Por otro lado, el gran caballo de batalla de la implantación de los sistemas de cálculo de costes es la asignación de los costes de las amortizaciones. Desde un punto de vista teórico el problema reside en la valoración de los inmovilizados, ya que se aceptan distintos criterios de valoración, como el valor contable, el de reposición, el razonable, etcétera (Navarro y Rodríguez, 2011). Aun así, desde un punto de vista práctico, los mayores obstáculos han sido el inventario actualizado y mecanizado y la medición y asignación de su uso.

En este escenario, el modelo propuesto incluye una serie de elementos estructurales del itinerario de los recursos consumidos o de la traza del coste que posibilitan mejorar la asignación de costes, el análisis de la composición del coste directo de cada servicio, las periodificaciones de distintas mensualidades y el análisis de las diferencias surgidas entre el coste presupuestado para cada servicio y el coste de los servicios ejecutados.

El input inicial de la información contable es de carácter presupuestario y automático, de manera que se obtiene un primer resultado de los costes de los servicios sin realizar ninguna operación adicional. Pero hay que tener en cuenta que los presupuestos generales de las entidades locales constituyen la expresión cifrada de las obligaciones y de los derechos que prevén liquidar durante el correspondiente ejercicio. De estos preceptos resulta que la terminología que se utiliza en materia de presupuestos públicos, en concreto, gastos e ingresos presupuestarios, no es la más correcta o adecuada, ya que además de los gastos, las obligaciones de pago incluyen conceptos de inversiones, concesiones de préstamos o amortizaciones de deuda y los ingresos presupuestarios, los derechos de cobro, incluyen operaciones crediticias de pasivo, reintegros de préstamos concedidos o entradas de fondos de enajenación de bienes.

En consecuencia, y teniendo en cuenta que el fin último está relacionado con el paso de un sistema que se nutre de los datos de la contabilidad presupuestaria a uno que se sustente de los datos de la contabilidad analítica, se ha diseñado un modelo en el que el sistema automático abre, en todo momento, la opción de modificar todos los criterios de reparto, importes asignados y criterios de valoración.

El modelo presenta servicios finalistas, como conjunto de actividades que constituyen el objetivo de la entidad local, centros generales de los servicios y un centro general de la entidad. Los centros generales acumulan en un primer reparto los costes indirectos de los servicios finalistas, que posteriormente son reasignados a los servicios finalistas por medio de unos criterios de reparto.

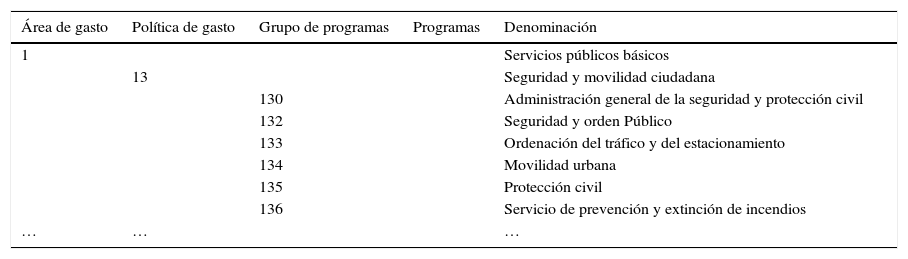

Se presentan, a modo de ejemplo, los servicios agrupados en la seguridad y movilidad ciudadana. Los 5 grupos de programas son identificados en el modelo como servicios finalistas: 132-Seguridad y orden público; 133-Ordenación del tráfico y del estacionamiento; 134-Movilidad urbana; 135-Protección civil, y 136-Servicio de prevención y extinción de incendios. Por su parte, el 130-Administración general de la seguridad y protección civil acumula los costes indirectos de los 5 servicios finalistas o los costes generales del servicio de seguridad y movilidad ciudadana que no se hayan podido asignar de forma directa (tabla 2).

Clasificación de los servicios agrupados en la seguridad y movilidad ciudadana

| Área de gasto | Política de gasto | Grupo de programas | Programas | Denominación |

|---|---|---|---|---|

| 1 | Servicios públicos básicos | |||

| 13 | Seguridad y movilidad ciudadana | |||

| 130 | Administración general de la seguridad y protección civil | |||

| 132 | Seguridad y orden Público | |||

| 133 | Ordenación del tráfico y del estacionamiento | |||

| 134 | Movilidad urbana | |||

| 135 | Protección civil | |||

| 136 | Servicio de prevención y extinción de incendios | |||

| … | … | … |

Para el cálculo de los costes de personal y de los costes relacionados con los gastos corrientes de cada servicio, obtenidos de la contabilidad presupuestaria, se necesitan ajustes relacionados con el devengo y con la selección de mejores criterios de reparto. Ahora bien, para el cálculo del coste de amortización de las inversiones hay que dirigirse al inventario municipal, obtener la información analítica y, por tanto, sustituir la información derivada de la contabilidad presupuestaria.

En lo referido al cálculo del coste de amortización, la aplicación obtiene una media aritmética de las inversiones realizadas en los últimos 10 años. Esta información requiere que los responsables de los ayuntamientos realicen los ajustes necesarios. De hecho, sirve para presentar una primera referencia del coste de la amortización, que debe ser analizada y contrastada con la información de altas, bajas, vida útil y estado real en el que se encuentran los elementos del inventario. En el ejemplo expuesto se considerará el estado, entre otros, de los locales, los vehículos motorizados, los aparatos informáticos, los equipos de comunicación y los dispositivos de seguridad.

Una vez asignados de forma directa los 3 elementos de coste (personal, corriente y amortización) y realizados los ajustes correspondientes, se obtiene el primer estrato de la estructura escalonada, el Estrato 1: Coste operativo. Los elementos de coste relacionados con estos servicios que no hayan podido ser asignados de forma directa se asignarán a costes generales del servicio.

A continuación se procede a repartir los costes generales del servicio utilizando aquel criterio de reparto que mejor se adecue a las características del servicio (Estrato 2: Coste funcional), y posteriormente se distribuyen los costes generales de la entidad (Estrato 3: Coste Efectivo). Siguiendo con el ejemplo, primero se repartirán los costes del concepto 130-Administración general de la seguridad y protección civil entre el resto de los servicios que agrupan la seguridad y movilidad ciudadana, y después los costes generales de la entidad, como pueden ser los costes de la alcaldía, entre todos los servicios. Estos repartos, salvo que haya criterios de reparto específicos, se realizan en proporción al coste acumulado hasta el momento del reparto.

Por último, con el objetivo de obtener el coste de todos los servicios que son competencia del ayuntamiento, habrá que añadir el coste de los servicios de gestión externa y consolidarla con el capítulo 4 de transferencias corrientes del ayuntamiento. El coste de los servicios de gestión externa será calculado y remitido al ayuntamiento por la entidad gestora externa: si es una gestión directa, por un organismo autónomo, una entidad pública empresarial o una sociedad mercantil, y si es indirecta, por la entidad que haya realizado el contrato de gestión de servicios públicos. Teniendo en cuenta la controversia de incorporar o no los intereses a los costes de los servicios que son competencia del ayuntamiento, bien sean de gestión directa o indirecta, estos se agregan en último lugar (Estrato 4: Coste completo).

Una vez concluida la fase de agregación del coste, el ayuntamiento puede tener interés en obtener información específica de los servicios propios y gestionados de manera específica en su municipio. Es habitual que distintos servicios finalistas tengan que realizar, por muy diversas razones, tareas relacionadas con otros servicios finalistas. Así, a modo de ejemplo, se podrían citar algunas actividades y eventos culturales y deportivos que se realizan en centros urbanos y que requieren de tareas del servicio de seguridad. Siguen siendo servicios de seguridad y orden público, pero parte de su coste debe repartirse, en este último reparto, y no antes, a otros servicios culturales y deportivos con los que están vinculados (Estrato 5: Coste completo del servicio propio).

Para llevar a cabo este reparto deberá medirse la ayuda que se presta a través de una unidad de obra que sirva para realizar el reparto posterior de los costes. En el ejemplo expuesto, una unidad de obra posible es horas/agente municipal, que acumulará los costes de personal, los costes corrientes, los costes de las amortizaciones de los inmovilizados, parte de los costes generales de servicio y parte de los costes generales de la entidad.

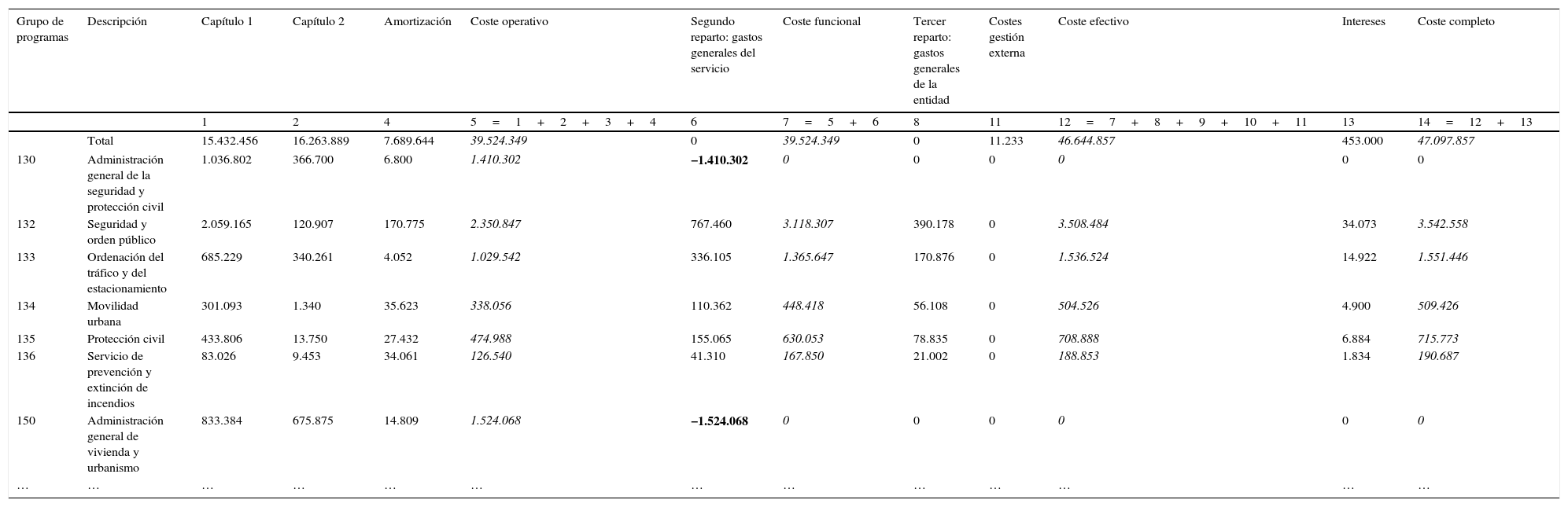

Realizados los repartos correspondientes, se obtiene el último eslabón de la acumulación del coste completo del servicio, cuyo análisis detallado dará opción a la mejora de las actividades realizadas y a una primera definición de una gestión por procesos como conjunto de actividades necesarias para llevar a cabo la prestación del servicio (tabla 3).

Detalle de la composición de los costes del informe final

| Grupo de programas | Descripción | Capítulo 1 | Capítulo 2 | Amortización | Coste operativo | Segundo reparto: gastos generales del servicio | Coste funcional | Tercer reparto: gastos generales de la entidad | Costes gestión externa | Coste efectivo | Intereses | Coste completo |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 4 | 5=1+2+3+4 | 6 | 7=5+6 | 8 | 11 | 12=7+8+9+10+11 | 13 | 14=12+13 | ||

| Total | 15.432.456 | 16.263.889 | 7.689.644 | 39.524.349 | 0 | 39.524.349 | 0 | 11.233 | 46.644.857 | 453.000 | 47.097.857 | |

| 130 | Administración general de la seguridad y protección civil | 1.036.802 | 366.700 | 6.800 | 1.410.302 | −1.410.302 | 0 | 0 | 0 | 0 | 0 | 0 |

| 132 | Seguridad y orden público | 2.059.165 | 120.907 | 170.775 | 2.350.847 | 767.460 | 3.118.307 | 390.178 | 0 | 3.508.484 | 34.073 | 3.542.558 |

| 133 | Ordenación del tráfico y del estacionamiento | 685.229 | 340.261 | 4.052 | 1.029.542 | 336.105 | 1.365.647 | 170.876 | 0 | 1.536.524 | 14.922 | 1.551.446 |

| 134 | Movilidad urbana | 301.093 | 1.340 | 35.623 | 338.056 | 110.362 | 448.418 | 56.108 | 0 | 504.526 | 4.900 | 509.426 |

| 135 | Protección civil | 433.806 | 13.750 | 27.432 | 474.988 | 155.065 | 630.053 | 78.835 | 0 | 708.888 | 6.884 | 715.773 |

| 136 | Servicio de prevención y extinción de incendios | 83.026 | 9.453 | 34.061 | 126.540 | 41.310 | 167.850 | 21.002 | 0 | 188.853 | 1.834 | 190.687 |

| 150 | Administración general de vivienda y urbanismo | 833.384 | 675.875 | 14.809 | 1.524.068 | −1.524.068 | 0 | 0 | 0 | 0 | 0 | 0 |

| … | … | … | … | … | … | … | … | … | … | … | … | … |

A partir de este ejemplo, se puede generalizar la última metodología propuesta (metodología para el usuario) para todos los servicios, cuya representación gráfica se muestra en la figura 1.

En dicha representación se pueden observar los distintos repartos a realizar con los diferentes estratos de coste presentados. La forma de reparto de los costes para su imputación a los servicios puede ser automática, manual o mixta, y la metodología está dotada de la suficiente flexibilidad para poder adaptar los criterios de reparto a las necesidades de cada municipio. Sin embargo, la secuencia de los pasos a realizar y la información obtenida, en los distintos estratos de coste, es homogénea y comparable.

El principal logro ha sido la obtención de resultados, ya que las 7 entidades colaboradoras en la muestra (con presupuestos tan dispares como el 1.250.000€ de la Entidad local 1 hasta los 45.000.000€ de la Entidad local 7) han obtenido los costes de los distintos estratos de coste de los servicios prestados, los porcentajes de coberturas y los costes unitarios.

Se ha diseñado un modelo de cálculo de costes de los servicios municipales que pone en valor el trabajo realizado por el personal técnico. El modelo se nutre de la información presupuestaria elaborada y recogida en la aplicación informática. La aplicación aprovecha esta información y ejecuta una serie de reglas muy sencillas que consiguen estructurar de forma esquemática los distintos costes de todos los servicios de su competencia. La metodología no es un fin, sino una herramienta para llegar al objetivo final: el cálculo de los costes. La comprensibilidad, la sencillez de cálculo y la economicidad de la información obtenida es muy considerable. Más, si cabe, en entidades locales de menor población que no cuentan con personal especializado en estas áreas de conocimiento.

El hecho de que se trabaje con el coste completo de los servicios y que se incluyan todos estos supone que todos los costes han de ser asumidos por el conjunto de los servicios y se mantiene la visión del conjunto. Esto fuerza a los interventores responsables a que tengan más en cuenta, analicen con más cuidado y reduzcan la consideración de los costes generales del servicio y de la entidad.

La visualización esquemática de la importancia relativa de los costes de los servicios y de sus elementos de coste ha sido una de las claves del éxito de la implantación. Ha posibilitado centrar los esfuerzos en aquellos costes y servicios con mayor importancia relativa, incrementando significativamente el rendimiento del esfuerzo realizado y obteniendo unos resultados que motivan seguir en el empeño.

Estos factores han facilitado el acercamiento de las partes. Así, los servicios que necesitan llevar a cabo un estudio más exhaustivo de los elementos de coste y de los procesos cuentan con esta posibilidad dentro del ámbito de la metodología propuesta. Son estos los casos en los que se dan los mayores niveles de acercamiento de las partes y se reduce significativamente el distanciamiento existente.

Segundo estudio empíricoUna vez contrastada y verificada la propuesta en 7 entidades colaboradoras, se procede a ampliar la muestra para realizar un contraste sobre las hipótesis y la cuestión planteadas.

Objetivos del estudioEl estudio empírico se ha realizado a través de un cuestionario que cubre los siguientes objetivos:

- 1.

Analizar el conocimiento que tienen los equipos técnicos municipales con respecto a los sistemas de costes, su experiencia en la materia y cuáles son las necesidades que quieren satisfacer con estos sistemas de costes, si son necesidades vinculadas exclusivamente al cumplimiento normativo o son necesidades relacionadas con la gestión de los servicios.

- 2.

Analizar la percepción del sistema propuesto por parte de los operadores municipales. Se trata de conocer cómo perciben los usuarios las características que se han tenido en cuenta a la hora de diseñar el sistema de costes, para posteriormente conocer la calidad de los resultados de los informes obtenidos.

- 3.

Conocer las necesidades y deficiencias relacionadas con los sistemas de costes y analizar cuáles son las futuras actividades que se deben fomentar.

Con el objetivo de obtener el mayor número de respuestas posible se optó por impartir un curso sobre el sistema de costes propuesto, destinado a los secretarios-interventores e interventores, de cara a mostrarles la metodología, el módulo de gestión de costes y cada uno de los apartados y los resultados de la implantación de las 7 entidades colaboradoras. Posteriormente, serían estos asistentes los que cumplimentaran los cuestionarios, teniendo en cuenta que todos ellos conocen las características del sistema.

Diseño de la encuestaEl guion inicial, y base del cuestionario realizado, consta de 3 apartados fundamentales, en consonancia con los objetivos fijados:

- 1)

Perfil del encuestado: se recogen los datos objetivos del perfil del encuestado, como son: el género, la edad, el ayuntamiento en el que trabajan, el estrato de población del municipio, el cargo que ocupan en la actualidad, así como los años de experiencia en dicho cargo y si ha trabajado o no con los costes de los servicios públicos y qué nivel metodológico ha utilizado. Posteriormente, se incide en la opinión sobre la utilidad que se le concede al cálculo de los costes de los servicios y si estos están más orientados al cumplimiento normativo o a la gestión de los servicios.

- 2)

Características del sistema de costes: se pregunta sobre la comprensibilidad de la propuesta junto con la posibilidad de desarrollar tanto como se quiera el cálculo de los costes dentro del sistema; la aplicabilidad mecanizada o informatizada cuasi automática, y el equilibrio de la calidad con respecto al esfuerzo realizado. Para ello, se ha planteado un bloque de cuestiones para cada una de las características, dejándose al final de cada bloque un espacio abierto para que el encuestado pueda matizar las cuestiones que entienda oportunas.

- 3)

Utilidad y proyección futura: este trabajo pretende ser el punto de partida para seguir mejorando y optimizando los sistemas de costes de los servicios públicos de las entidades locales y que ello repercuta en la optimización de la gestión de dichos servicios. Por ello, en este apartado se analiza la opinión de los encuestados sobre la utilidad y el futuro que se le augura al sistema y se valoran las líneas de actuación prioritarias.

En relación con los sistemas de costes en general (primer objetivo), los encuestados presentan un perfil en el que se muestra que la mayoría ha realizado informes que contienen los costes de los servicios públicos (26), siendo ellos mismos los responsables del cálculo de los costes (22) y habiendo utilizado costes directos e indirectos (22). En lo que se refiere al uso de la metodología, presentan unos niveles menores en la utilización de centros (17) y actividades de coste (7), automatizaciones en el proceso de cálculo (13) y sistemas de costes aplicables en las entidades locales (10) (fig. 2).

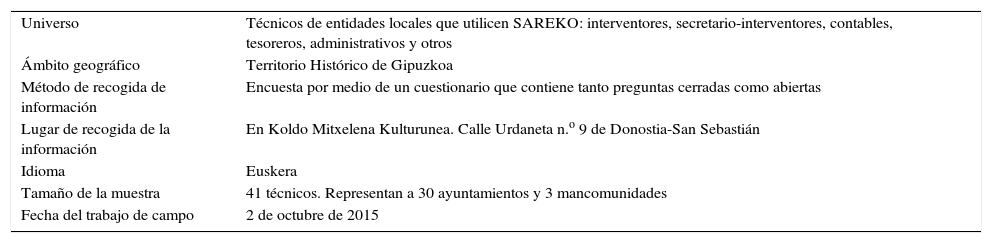

Ficha técnica de la encuesta

| Universo | Técnicos de entidades locales que utilicen SAREKO: interventores, secretario-interventores, contables, tesoreros, administrativos y otros |

| Ámbito geográfico | Territorio Histórico de Gipuzkoa |

| Método de recogida de información | Encuesta por medio de un cuestionario que contiene tanto preguntas cerradas como abiertas |

| Lugar de recogida de la información | En Koldo Mitxelena Kulturunea. Calle Urdaneta n.o 9 de Donostia-San Sebastián |

| Idioma | Euskera |

| Tamaño de la muestra | 41 técnicos. Representan a 30 ayuntamientos y 3 mancomunidades |

| Fecha del trabajo de campo | 2 de octubre de 2015 |

En referencia al conocimiento de los sistemas de costes, los técnicos se autoevalúan con una media de 2,90 puntos en una escala de uno a 5 puntos (fig. 3).

En lo referido a la utilidad que los técnicos de los ayuntamientos y mancomunidades conceden al cálculo del coste del servicio de ámbito municipal, la orientación normativa se posiciona de modo superior respecto de la orientación a la gestión. La utilidad de los costes de los servicios, desde un punto de vista general, obtiene una puntuación media de 4,05 (fig. 4).

Características del sistema de costes de los servicios públicos propuesto

En relación con el segundo objetivo fijado en este cuestionario, se trata de recoger las percepciones sobre: la comprensión de la metodología por parte de distintos grupos de interés, la posibilidad de desarrollar el cálculo de los costes de los servicios públicos dentro del sistema propuesto, la aplicabilidad de la metodología en las distintas entidades locales y la calidad de los informes propuestos.

A la vista de los resultados obtenidos, la metodología es entendible para los técnicos; la mitad de los encuestados está de acuerdo y una cuarta parte muy de acuerdo con esta afirmación en la escala de Likert de 5 puntos. En general, se recoge una leve tendencia de que la metodología es comprensible, pero al parecer es una cuestión que no puede ser trasladada a la ciudadanía. La percepción de la comprensión con respecto a los políticos locales, responsables de la toma de las decisiones, aunque es mejor que la de la ciudadanía, tampoco goza del acuerdo mayoritario de los encuestados.

Esta última percepción debiera ser especialmente considerada al tratarse de un colectivo estrechamente vinculado con el colectivo técnico encuestado y por la repercusión que pudiera tener en la toma de decisiones y en la gestión de los servicios públicos municipales (fig. 5).

Desarrollo del sistema de costes

En el curso impartido se muestra la posibilidad de desarrollar el coste del servicio público obtenido de forma automática para aquellos que, por razones justificadas, consideren oportuno modificar las imputaciones, los devengos, las claves de reparto de los costes generales de los servicios y de la entidad, las coberturas de costes y los costes unitarios.

Los resultados obtenidos muestran una percepción positiva con respecto al desarrollo del coste obtenido de forma automática en todos los aspectos planteados, siendo la peor percepción para el desarrollo, el devengo del coste del servicio público.

La siguiente cuestión menos valorada, aunque la mayoría esté de acuerdo o muy de acuerdo, es la opción de las amortizaciones transitorias. Siendo conscientes de la problemática de los inventarios municipales actualizados y mecanizados, se plantea esta cuestión con objeto de conocer cuáles deberían ser las actuaciones a llevar a cabo en esta materia (fig. 6).

Aplicabilidad del sistema de costes

La aplicabilidad del sistema es, junto con la sencillez de la metodología posteriormente desarrollable, una de las características más valoradas a la hora de realizar la propuesta.

Los resultados obtenidos no han podido ser más satisfactorios, habida cuenta de que una característica propia del diseño de esta metodología está directamente relacionada con su implantación en el sistema informático SAREKO, utilizado por todos los ayuntamientos y otras entidades locales de Gipuzkoa, lo cual limita su expansión como sistema en general, aunque no su metodología (fig. 7).

Calidad del sistema de costes

Para analizar la calidad del sistema de costes se han tenido en cuenta aspectos relacionados con la comparabilidad, el desarrollo dentro del sistema, la periodicidad y el detalle de la composición del coste del servicio.

Asimismo, es fundamental tener en cuenta otros parámetros vinculados y asociados a esta. Así, si la utilidad del sistema está orientada al cumplimiento de la normativa vigente, la periodicidad anual será más que suficiente, y si no se trabajan los procesos de los servicios, el detalle requerido al coste del servicio será menor, al igual que a la hora de realizar las comparaciones en tiempo, en espacio, ad intra y ad extra.

Los resultados muestran y corroboran la orientación normativa del cálculo de los costes, ya que más del 50% está de acuerdo en que la periodicidad anual es suficiente.

En lo que al grado de detalle se refiere, el resultado está en consonancia con el de la comparabilidad de los costes de los servicios, donde más del 50% de los encuestados está de acuerdo en que ofrece una buena comparabilidad, sencilla y práctica.

Uno de los resultados más favorables y satisfactorios de todo el cuestionario ha sido el de la respuesta obtenida con respecto a la posibilidad de «el que quiera mejorar la calidad del cálculo de los costes tiene las suficientes opciones dentro del esquema del sistema». Esta cuestión recoge fielmente la filosofía con la que se ha desarrollado esta metodología sencilla de entender y aplicar, y abierta a la vez que útil para aquel que quiera desarrollar el cálculo de cada uno de los servicios (fig. 8).

Utilidad del sistema de costes

El tercer apartado del cuestionario (que cubre el tercer objetivo) pretende recoger la utilidad del módulo de gestión de costes en SAREKO, así como las actuaciones que creen que sería mejor llevar a cabo en un futuro próximo y la percepción sobre el futuro que se le augura al sistema de costes, es decir, la proyección del sistema de costes propuesto.

En consonancia con las cuestiones planteadas en el perfil del encuestado sobre la percepción de la utilidad del cálculo del coste del servicio, se corrobora su utilidad para cumplir la normativa, estando de acuerdo (21) y muy de acuerdo (10) el 84% de las respuestas; le siguen el control presupuestario y el uso que de él hagan los técnicos municipales. Las percepciones de la utilidad para la planificación baja, y aunque la mayoría recoge que es útil para la toma de decisiones, no la consideran útil para el responsable político (fig. 9).

Proyección del sistema de costes y actuaciones futuras

Para la continuidad del sistema resulta imprescindible la mecanización y la integración del sistema de costes en el sistema de información económico financiero, como así ha sido. Estos factores son clave para que el sistema tenga continuidad en el tiempo y no quede como un proyecto interesante pero no utilizable.

La información obtenida refleja un sentir muy positivo sobre la utilización futura del sistema. Más del 80% de las respuestas obtenidas están de acuerdo con que el sistema posibilita medir los objetivos y ayuda a mejorar la gestión de los servicios.

De cara a las actuaciones futuras, según la valoración de los encuestados, se incide más en que se debe dedicar más tiempo a la formación tanto de los técnicos como de los responsables políticos. En una segunda posición se sitúa el desarrollo de la metodología, y el módulo de gestión de costes en SAREKO es el que menos atención requiere.

Para terminar, se procede a consultar sobre si los encuestados están de acuerdo con publicar los costes y las coberturas de los servicios en UdalGida, página web gestionada por la Diputación Foral de Gipuzkoa (Benito y Bastida, 2009). La respuesta es contundentemente afirmativa (fig. 10).

Conclusiones

La armonización y aplicación de los sistemas de costes se ha desarrollado de modo intermitente, con significativos problemas en su implantación y aplicación práctica. Las bondades metodológicas del modelo dualista basado en centros y actividades, recogido en la Resolución del 2011 de la IGAE, no están especialmente orientadas a las entidades locales de menor tamaño de población, donde las estructuras son más reducidas.

La demanda real del cálculo de los costes de los servicios públicos es reducida y su participación en la toma de decisiones políticas es débil; debido a ello, la ratio del coste del cálculo con respecto a la demanda o uso resulta muy alta. Los ayuntamientos no presentan, en general, un buen sistema de cálculo de costes que esté basado en una metodología armonizada y de cálculo sistemático y mecanizado.

En el proceso llevado a cabo, los agentes del grupo de trabajo han llegado a un consenso a la hora de aceptar la última metodología. De esta forma se consigue reducir el gap que existía entre los planteamientos del mundo académico y la práctica profesional. Para la eficiencia de la gestión de los servicios se han reservado espacios y planteado objetivos a medio y a largo plazo.

El consensuar esta metodología marca el camino de la mejora continua armonizada de forma participativa, y augura una muy buena proyección al desarrollo del sistema de cálculo de costes propuesto, teniendo en cuenta que esta metodología es de obligado cumplimiento en todas las entidades locales de Gipuzkoa, tal y como se recoge en la Orden Foral 309/2016, de 10 de junio, por la que se establecen los plazos y los criterios de cálculo del coste efectivo de los servicios prestados por las entidades locales de Gipuzkoa.

Se incluyen una serie de estrategias cuyo objetivo es facilitar, enseñar, formar y educar en la labor de la construcción del coste del servicio y su análisis. Pretende iniciar una andadura en los sistemas de costes y fomentar la inmersión de todas las entidades locales a estos sistemas, de una manera más sencilla y pedagógica. También hay espacio, en las entidades que realicen el cálculo, para los servicios en general o de algún servicio en particular, utilizando los centros y las actividades de costes.

El poder aprovechar gran parte de la información presupuestaria y no tener que empezar de cero facilita el trabajo realizado por el personal técnico municipal. El resultado obtenido con respecto al esfuerzo realizado es atractivo y motivador. Así, en la encuesta realizada, el resultado de las respuestas sobre las características de comprensión, comparabilidad, posibilidades de desarrollo, aplicabilidad y calidad con respecto al esfuerzo ha sido más que satisfactorio.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Este artículo ha sido realizado en el marco del Proyecto de Investigación NUPV 13/09 «Diseño de un sistema de costes en los servicios públicos municipales de Gipuzkoa y su repercusión en el establecimiento de tasas y precios públicos», de la UPV/EHU, y del Convenio de colaboración para el «Diseño de un sistema de costes de los servicios públicos municipales de Gipuzkoa» firmado entre la UPV/EHU y la Diputación Foral de Gipuzkoa (BOG, núm. 130, de 9 de julio de 2013).

www.publicationethics.org.