El objetivo fundamental de este trabajo consiste en contrastar empíricamente si el uso de un entorno virtual de aprendizaje (EVA) afecta positivamente a los resultados académicos de los estudiantes. El EVA desarrollado ha sido aplicado en la asignatura Contabilidad de Gestión, del Grado en Finanzas y Contabilidad de la Universitad de València. Esta experiencia de innovación docente, fundamentada en la teoría constructivista, combina diversos objetos de aprendizaje en el contexto de la plataforma Moodle. Su diseño implica un incremento de la motivación, el interés y la autogestión del aprendizaje de los estudiantes, al mismo tiempo que proporciona al profesorado instrumentos para evaluar el trabajo personal y la adquisición de competencias.

Metodológicamente, se ha realizado una encuesta entre los estudiantes que han usado el EVA para evaluar tanto el modelo como la satisfacción obtenida. También se han planteado 3 modelos estadísticos con el fin de contrastar el impacto que el uso del EVA ha tenido en el rendimiento académico de los estudiantes. Los resultados obtenidos evidencian que la experiencia educativa ha sido satisfactoria, afectando positivamente a su rendimiento académico. Por otra parte, no parece que el uso intensivo de la plataforma afecte a los resultados del aprendizaje, si bien la satisfacción percibida por el estudiante en el uso del EVA sí está relacionada positivamente con la calificación obtenida en la asignatura.

La evidencia aportada pone de manifiesto que el EVA desarrollado, en combinación con la docencia presencial, además de facilitar el aprendizaje del estudiante aumenta su rendimiento académico y su motivación.

The aim of this paper is to empirically test whether the use of a virtual learning environment (VLE) has a positive effect on student academic outcomes. The VLE we developed has been used in the teaching of the subject of Management Accounting, of the Degree in Finance and Accounting at the University of Valencia. This experience on educational innovation is based on constructivism theory, and combines several different learning goals in the setting of the Moodle platform. The VLE has been designed to improve the motivation, the attention and the self-managed learning of students, and to provide professors with tools that let them assess the students’ work, their participation, and their acquisition of learning skills.

The methodology included carrying out a survey addressed to students who used the VLE, in order to assess the model and student satisfaction with its use. Moreover, we also established three statistical models to test the effect of this educational innovation on their academic performance. Results obtained show that the educational experience had been satisfactory for the students who used the VLE, positively affecting their academic outcomes. On the other hand, we did not find that an intensive use of the platform affects the learning results, although the satisfaction perceived by the student on the use of the VLE is positively associated with the mark obtained in the subject.

The results shown suggest that the VLE developed, together with traditional teaching, not only facilitates students’ learning, but also its use improves both their academic performance and their motivation.

El modelo docente derivado de la adaptación al Espacio Europeo de Educación Superior conlleva cambios en las metodologías docentes y en los sistemas de evaluación que han de orientarse a la adquisición de competencias de los estudiantes. El nuevo modelo educativo sitúa al estudiante en el centro del proceso de enseñanza, le responsabiliza de la planificación y el control de su propio de aprendizaje, y orienta la evaluación de su efectividad a la consecución de unos objetivos determinados (Schunk y Zimmerman, 2003; Arvaja, Salovaara, Hanikken y Jarvela, 2007; Mauri, Colomina y Gispert, 2009).

Como ponen de relieve la literatura académica y los pronunciamientos de organismos profesionales (Accounting Education Change Commission (AECC), 1990; Kimmel, 1995; Porter y Carr, 1999; Albrecht y Sack, 2000; Demski y Zimmerman, 2000; Tinker y Gray, 2003), la docencia universitaria de la contabilidad no ha sido ajena a esta evolución del modelo educativo y ha ido incorporando diversas innovaciones metodológicas vinculadas tanto a los contenidos a impartir como a la evaluación de las competencias y habilidades de los estudiantes. Desde un planteamiento profesional, también se ha constatado la necesidad de mejorar la relación entre la teoría y la praxis contable, analizando cuáles son los requerimientos y habilidades que más valoran los empleadores de los contables, cómo deben incorporarse a su perfil formativo y qué cambios deberían provocar en la metodología docente (véanse entre otros, Gandía, García y Vico, 1996; Burnett, 2003; Hassall, Joyce y Arquero, 2005; Arquero, Donoso, Jiménez y González, 2009).

En esta evolución del proceso de educación superior, las tecnologías de la información y comunicación (TIC) están desempeñado un papel relevante, tanto como complemento a la docencia presencial como en la enseñanza a distancia. Las TIC han permitido flexibilizar los procesos de información y atender necesidades de formación a lo largo de la vida, han modificado la elaboración, adquisición y transmisión de los conocimientos, creando nuevas perspectivas para la estrategia didáctica, y han contribuido al desarrollo de modelos de enseñanza-aprendizaje que integran metodologías, recursos formativos, bibliográficos y de evaluación, en un entorno presencial o virtual (Lancaster y Strand, 2001; Hansen, 2006; Smith, 2012; Arquero-Montaño y Romero-Frías, 2013). De las diversas innovaciones educativas que incorporan el uso de las TIC, el diseño de un entorno virtual de aprendizaje (EVA), o portal de conocimiento, representa una expresión avanzada en su evolución y facilita el trabajo colaborativo y la creación de comunidades sociales para la comunicación síncrona y asíncrona (Gros Salvat, 2002).

En el contexto descrito, el objetivo fundamental de este trabajo consiste en contrastar empíricamente si el uso de un EVA afecta positivamente a los resultados académicos de los estudiantes. El EVA desarrollado ha sido aplicado en la asignatura Contabilidad de Gestión del Grado en Finanzas y Contabilidad de la Universitad de València. Esta experiencia de innovación docente, fundamentada en la teoría constructivista, combina diversos objetos de aprendizaje en el contexto de la plataforma Modular Object-Oriented Dynamic Learning Environment (Moodle). El diseño de este entorno, para los estudiantes, implica un incremento de la motivación e interés en la materia, al ser el EVA una herramienta que facilita la autogestión del aprendizaje. Por otra parte, proporciona al profesorado una relación variada de instrumentos que permiten evaluar el trabajo personal y la adquisición de competencias de forma automática.

En el desarrollo de este artículo, y tras esta introducción, en el segundo epígrafe se expone la estructura y los contenidos del EVA implantado. En el tercer epígrafe se analizan los resultados obtenidos en relación al nivel de uso, la autorregulación del aprendizaje, y la satisfacción percibida por los estudiantes. En el cuarto epígrafe se detalla el estudio empírico realizado, con expresión de la metodología empleada, las hipótesis planteadas, los datos utilizados y los resultados alcanzados. Por último, en el quinto epígrafe, se presentan las principales conclusiones y limitaciones de nuestro trabajo.

Desarrollo de un entorno virtual de aprendizaje para la contabilidad de gestiónDe los diferentes enfoques del aprendizaje, el constructivista ha sido uno de los más prolíficos en investigaciones y propuestas derivadas del uso de la tecnología en el proceso de enseñanza-aprendizaje de los estudiantes. La literatura ha explorado el papel que puede desempeñar la tecnología en el aprendizaje constructivista, y ha confirmado que el uso de la informática y las nuevas tecnologías proporcionan un medio creativo que mejora el rendimiento de los estudiantes (Potter y Johnston, 2006). De las distintas opciones tecnológicas para diseñar un EVA, la plataforma Moodle es la que mejor se ajusta a un modelo pedagógico basado en la teoría constructivista. Esta plataforma es un Content Management Systems, especializada en contenidos de aprendizaje y una herramienta polivalente que favorece un amplio abanico de posibilidades de comunicación didáctica. Por ello, el EVA desarrollado en esta experiencia educativa se ha implantado sobre la plataforma Moodle, ya que permite combinar actividades de aprendizaje que proporcionen niveles cognitivos necesarios para resolver problemas ficticios preparados ad-hoc con actividades basadas en casos reales y que implican un acercamiento de los estudiantes a la realidad de las empresas.

El diseño del EVA ha procurado, por una parte, establecer una estructura estandarizada, que permita organizar los contenidos por temas y secuenciarlos a través de diversos objetos de aprendizaje y, por otra, aprovechar la flexibilidad de la plataforma para que goce de una identidad y autonomía propia y sea un entorno educativo extensible a otras materias distintas a la Contabilidad de Gestión. Asimismo, el EVA se ha desarrollado como un complemento a la docencia presencial, potenciando el uso, control y evaluación de diferentes actividades formativas orientadas a la adquisición de competencias. En este sentido, el elemento central del EVA es la creación de diversos objetos de aprendizaje (Lee y Su Stanley, 2006), que se identifican visualmente a través de imágenes (iconos) en cada tema del programa de la asignatura y que responden a una secuencia de aprendizaje basada en 3 fases (fig. 1). En este recorrido por cada tema, los objetos de aprendizaje (OA) creados orientan en todo momento al estudiante en su tránsito por el EVA, estimulan su autonomía al permitirle gestionar su autoaprendizaje y facilitan la función del profesor como orientador, guía y evaluador del proceso enseñanza-aprendizaje.

En la primera de las fases aludidas para el recorrido de aprendizaje en el EVA (fig. 1), la de iniciación, se han elaborado 3 objetos de aprendizaje. El primero de ellos, «Qué necesitas saber», se vincula con la teoría del aprendizaje significativo (Ausubel, Novak y Hanesian, 1983) que considera que el factor que más influye en el aprendizaje de un estudiante es lo que él mismo ya conoce. A través de este OA, el estudiante es consciente de cuáles son los conocimientos previos que se requieren para poder abordar nuevos conceptos con garantías de éxito, al relacionarse la nueva información con la estructura cognitiva que ya posee. Dos son los elementos que conforman este objeto de aprendizaje; por una parte, diversos materiales hipermedia en los que se detallan los conocimientos previos que han de ser asimilados y, por otra, un cuestionario autoevaluativo que califica el nivel de conocimientos previo que tiene el estudiante al iniciar un nuevo tema. El segundo OA de la fase de iniciación se denomina «¿Qué vas a aprender?». Este objeto, a través de una presentación animada y con audio, en formato flash, expone a los estudiantes los contenidos, objetivos y competencias que se desarrollarán a lo largo del tema. Por último, el tercer OA de esta fase, denominado «Descubre el tema», proporciona material multimedia (también en formato flash) que persigue motivar e interesar al alumno y facilitarle una visión integral de los contenidos que debe asimilar y que posteriormente se desarrollan en otro OA denominado «El tema a fondo».

La segunda fase del recorrido, la de profundización, se ha diseñado para que los estudiantes realicen diversas actividades formativas que les permitan desarrollar todas las habilidades y destrezas que exige una formación basada en la adquisición de competencias. En concreto, 4 son los OA de que consta esta fase, el primero de los cuales, «El tema a fondo», está integrado por materiales multimedia que incorporan, entre otros elementos, videos relacionados con el tema, animaciones en flash, imágenes, gráficos, mapas de imagen, cuestionarios de autoevaluación, actividades para afianzar los conocimientos adquiridos y enlaces a otros recursos educativos accesibles en Internet. La funcionalidad de este OA sería similar a la de una lección completa de un manual tradicional, pero añadiéndole las ventajas de las TIC; su desarrollo en un entorno web permite el acceso a multitud de recursos hipermedia, actividades y complementos pedagógicos que no son factibles en un entorno basado en el libro tradicional. El segundo OA, «Materiales», es un complemento del anterior y se justifica por la conveniencia, y el interés de los propios estudiantes, en que algunos de los recursos de aprendizaje puedan ser impresos.

El tercer OA, «Ponte a prueba», se ha diseñado con la finalidad de que los estudiantes puedan comprobar, en tiempo real, el grado de consecución de los objetivos de aprendizaje de cada tema. En este sentido cabe destacar la potencia y versatilidad que tiene Moodle, ya que admite una gran tipología de cuestionarios de autoevaluación a los que el profesor puede incorporarles un feedback para que el estudiante progrese en su conocimiento de la materia. En el cuarto OA, «Casos prácticos», el EVA proporciona a los estudiantes 2 modelos de casos prácticos que se orientan a la formación basada en el aprendizaje colaborativo. En el primer modelo se facilitan casos reales para su resolución y discusión en el aula, elaborados en equipo por los propios estudiantes, tras visitar diferentes empresas y obtener datos de sus sistemas productivos. En el segundo modelo se proporcionan casos prácticos generados de forma automatizada mediante una aplicación informática que simula diversos escenarios y que facilita a cada estudiante un enunciado único y específico, con la correspondiente solución particular y comentada al caso planteado.

En la última fase de este recorrido, la concienciación, el estudiante debe comprobar si las expectativas de aprendizaje que tenía al inicio del tema se han cumplido o no. Para ello, se ha diseñado el OA «¿Qué has aprendido?», que consiste en diversas encuestas de evaluación de carácter anónimo que permitan al profesor conocer la opinión de sus estudiantes sobre aquellas cuestiones, planteamientos o conceptos desarrollados en el tema para los que no han alcanzado un adecuado nivel de comprensión o asimilación, y así poder reincidir sobre ellos.

Por último, y en lo referente al sistema de evaluación, el EVA se fundamenta en un modelo de evaluación continua, formativa y sumativa. Así, y junto a métodos tradicionales de evaluación como el examen, también se han propuesto distintas tareas de aprendizaje para la evaluación de competencias y se involucra a los estudiantes, entre otras acciones, a través de la coevaluación de tareas, la realización de informes de autoevaluación o el uso de un diario de grupo. En este sentido, la evidencia empírica pone de manifiesto que los métodos de evaluación que involucran a los estudiantes estimulan el aprendizaje profundo y autorregulado, por lo que se defiende la conveniencia de su implantación (véanse al respecto, entre otros, los trabajos de Freeman, 1995; Magin, 2001 y Bushell, 2006). Aunque la plataforma Moodle incluye la gestión y control de las evaluaciones, en el EVA expuesto se ha diseñado un modelo de ficha de estudiante que permite integrar las calificaciones obtenidas por los estudiantes en las diferentes tareas que comprenden los distintos OA que conforman cada tema.

Valoración de los estudiantes del entorno virtual de aprendizajeEl EVA descrito en el apartado anterior se implantó durante el curso 2011-2012 en un grupo de estudiantes de Contabilidad de Gestión, asignatura de carácter anual que se imparte en segundo curso del Grado en Finanzas y Contabilidad de la Universitat de València. Para valorar el nivel de utilización del EVA, y la utilidad percibida por los estudiantes, se han analizado las estadísticas de uso que proporciona Moodle y se solicitó la colaboración de los estudiantes para que cumplimentasen una encuesta de opinión. En concreto, el número de estudiantes matriculados en el grupo en el que se implantó el EVA era de 52, si bien la muestra final está compuesta por los 42 alumnos que cumplimentaron la encuesta.

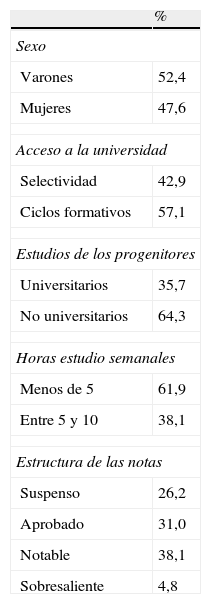

De las características generales de la muestra (tabla 1) cabría destacar que: i) los estudiantes dedican pocas horas de estudio a la semana; ii) poco más de un tercio de sus progenitores disponen de titulación universitaria; iii) aunque ligeramente, hay una mayor proporción de varones que de mujeres; iv) la mayoría de los alumnos provienen de ciclos formativos superiores y v) poco más de una cuarta parte de la muestra suspendió el examen.

Estadísticas generales de la muestra

| % | |

| Sexo | |

| Varones | 52,4 |

| Mujeres | 47,6 |

| Acceso a la universidad | |

| Selectividad | 42,9 |

| Ciclos formativos | 57,1 |

| Estudios de los progenitores | |

| Universitarios | 35,7 |

| No universitarios | 64,3 |

| Horas estudio semanales | |

| Menos de 5 | 61,9 |

| Entre 5 y 10 | 38,1 |

| Estructura de las notas | |

| Suspenso | 26,2 |

| Aprobado | 31,0 |

| Notable | 38,1 |

| Sobresaliente | 4,8 |

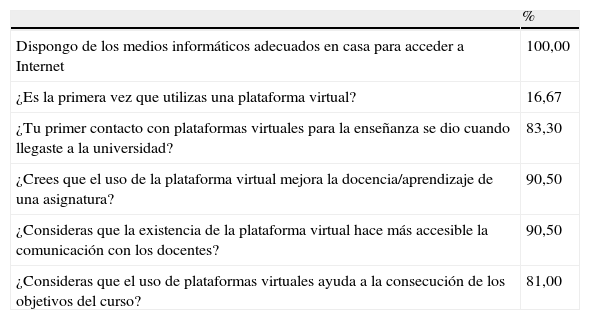

En relación con el grado de conocimiento que los estudiantes tienen de las plataformas virtuales de enseñanza (tabla 2), los resultados de la encuesta ponen de manifiesto que: i) la gran mayoría de ellos tuvieron su primer contacto con esta herramienta al incorporarse a la universidad; ii) su uso favorece el proceso de enseñanza-aprendizaje; iii) facilita la comunicación con los docentes y iv) todos disponen en sus domicilios de los medios informáticos para acceder a Internet.

Nivel de conocimiento de las plataformas virtuales de enseñanza

| % | |

| Dispongo de los medios informáticos adecuados en casa para acceder a Internet | 100,00 |

| ¿Es la primera vez que utilizas una plataforma virtual? | 16,67 |

| ¿Tu primer contacto con plataformas virtuales para la enseñanza se dio cuando llegaste a la universidad? | 83,30 |

| ¿Crees que el uso de la plataforma virtual mejora la docencia/aprendizaje de una asignatura? | 90,50 |

| ¿Consideras que la existencia de la plataforma virtual hace más accesible la comunicación con los docentes? | 90,50 |

| ¿Consideras que el uso de plataformas virtuales ayuda a la consecución de los objetivos del curso? | 81,00 |

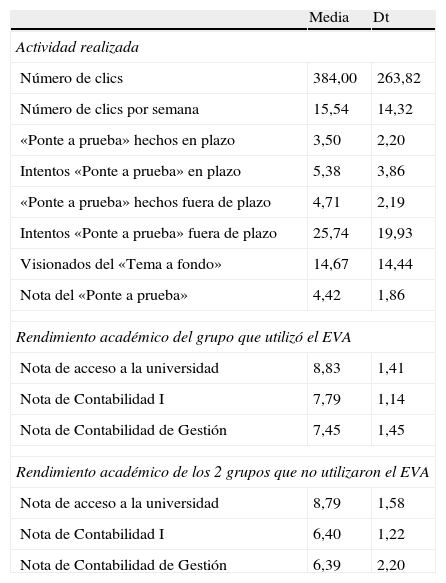

Con relación al uso real que han hecho los estudiantes (tabla 3), la métrica del acceso al EVA se ha cuantificado a partir del número de «clics» que cada alumno realiza desde que se identifica para acceder al portal hasta que cierra la sesión. Las estadísticas que proporciona Moodle indican que la media de clics durante todo el curso académico ha sido de 384, con una media de 15 por semana. La elevada dispersión detectada pone de manifiesto el uso intensivo del EVA que algunos alumnos han realizado, en detrimento de otros estudiantes que han tenido una frecuencia de utilización mucho menor. Las estadísticas relativas al acceso a los OA muestran que en el caso del objeto «Ponte a prueba» una buena parte de los estudiantes lo ha realizado fuera del plazo de tiempo que el docente establece para propiciar un aprendizaje progresivo y sincronizado con las sesiones presenciales programadas. Este hecho pone de manifiesto la deficiente planificación temporal que tienen la mayoría de los estudiantes, que concentran alrededor de las fechas de exámenes la mayor parte de su actividad de estudio. Por lo que se refiere a la utilización del OA «El tema a fondo», la estadística también revela que hay una importante dispersión en el uso de este objeto. Por último, en la tabla 3 también se incluyen las notas medias y la desviación típica de los estudiantes para el grupo que utilizó el EVA y para los 2 grupos que no tuvieron acceso a él, así como idénticas medidas para la nota de las pruebas de acceso a la universidad (sobre un máximo de 14 puntos posibles) y las de la asignatura de Contabilidad Financiera de primer curso.

Estadísticas de uso del portal todocostes.es y notas medias de Los estudiantes

| Media | Dt | |

| Actividad realizada | ||

| Número de clics | 384,00 | 263,82 |

| Número de clics por semana | 15,54 | 14,32 |

| «Ponte a prueba» hechos en plazo | 3,50 | 2,20 |

| Intentos «Ponte a prueba» en plazo | 5,38 | 3,86 |

| «Ponte a prueba» hechos fuera de plazo | 4,71 | 2,19 |

| Intentos «Ponte a prueba» fuera de plazo | 25,74 | 19,93 |

| Visionados del «Tema a fondo» | 14,67 | 14,44 |

| Nota del «Ponte a prueba» | 4,42 | 1,86 |

| Rendimiento académico del grupo que utilizó el EVA | ||

| Nota de acceso a la universidad | 8,83 | 1,41 |

| Nota de Contabilidad I | 7,79 | 1,14 |

| Nota de Contabilidad de Gestión | 7,45 | 1,45 |

| Rendimiento académico de los 2 grupos que no utilizaron el EVA | ||

| Nota de acceso a la universidad | 8,79 | 1,58 |

| Nota de Contabilidad I | 6,40 | 1,22 |

| Nota de Contabilidad de Gestión | 6,39 | 2,20 |

Desde un punto de vista univariante, los resultados de la tabla 3 ponen de manifiesto que el rendimiento académico del grupo que utilizó el EVA en Contabilidad de Gestión es significativamente superior al del resto de los grupos que no lo utilizaron (la prueba t-student lo confirma). Dado que esta diferencia es también estadísticamente significativa para las notas de Contabilidad I, es posible que parte del rendimiento en la asignatura de Contabilidad de Gestión esté explicado por el rendimiento previo obtenido en el curso anterior en la asignatura Contabilidad I. Por ello, en el análisis multivariante desarrollado en el siguiente epígrafe se ha tenido en cuenta esta circunstancia introduciendo en el modelo como variable de control la calificación obtenida en esa asignatura. Por otra parte, la mejora en el rendimiento es especialmente significativa si se tiene en cuenta el valor de la desviación típica en cada población. Así, las notas de los estudiantes de Contabilidad de Gestión del grupo que utilizó el EVA están más concentradas en torno a la media, mientras que existe una dispersión mucho mayor en los grupos que no lo utilizaron. En términos de coeficiente de variación, en el caso del grupo con EVA este sería del 19,50%, aumentando dicho valor hasta el 34,50% para el caso de los grupos que no lo han utilizado. En consecuencia, el uso del EVA habría homogeneizado la distribución de las notas de los estudiantes, mejorando con ello el rendimiento global del grupo y reduciendo la dispersión de las calificaciones con relación a sus valores medios.

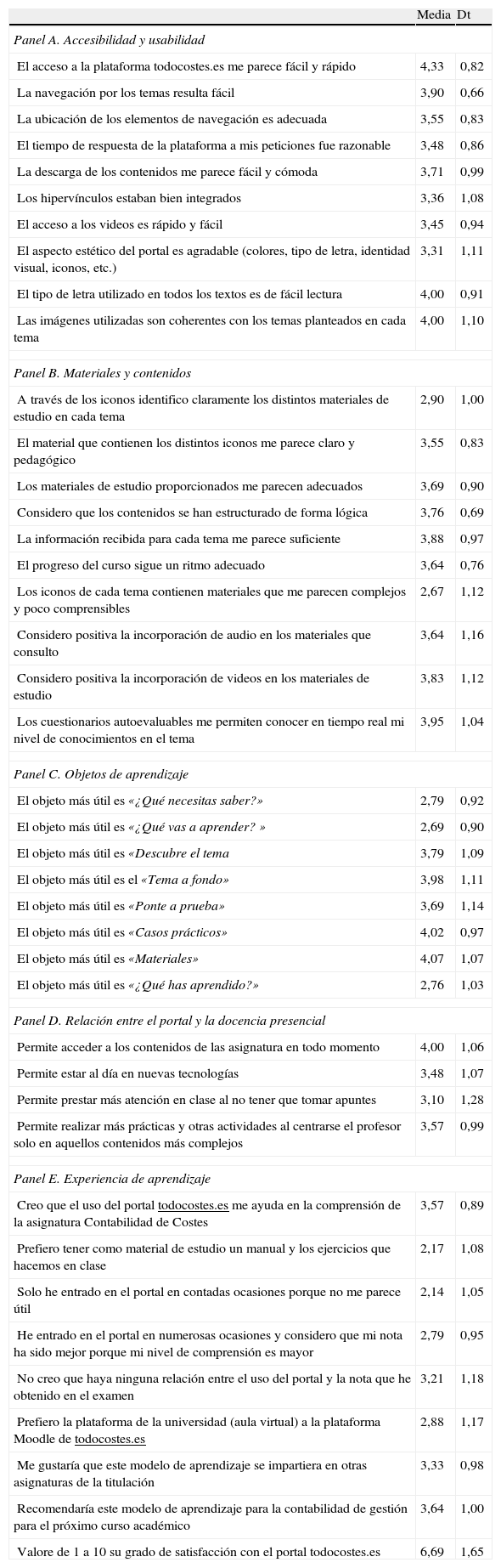

Por lo que respecta a la valoración de los estudiantes del EVA implantado, el cuestionario se estructuró en 5 apartados, valorándose en una escala de Likert de 1 a 5 el nivel de acuerdo con las preguntas (tabla 4). De los resultados obtenidos en el primer bloque, los estudiantes destacan la facilidad y rapidez con la que se accede y navega en la plataforma (4,33). Asimismo, también consideran que la descarga de contenidos y el acceso a videos e hipervínculos fueron rápidos, sencillos y cómodos. En lo referente al segundo bloque, destaca la valoración concedida a los cuestionarios de autoevaluación (3,95) y la relativa a la incorporación de audio y video en los materiales (3,64 y 3,83 respectivamente). Los materiales se han valorado positivamente, en lo que a su estructura lógica y pedagógica se refiere, aunque algunos estudiantes reconocen que en ocasiones les han parecido complejos y poco comprensibles (2,67). En este sentido, es posible que esta última valoración esté sesgada por la percepción de dificultad que para algunos estudiantes pueda tener la asignatura de Contabilidad de Gestión.

Resultados encuesta valoración estudiantes todocostes.es

| Media | Dt | |

| Panel A. Accesibilidad y usabilidad | ||

| El acceso a la plataforma todocostes.es me parece fácil y rápido | 4,33 | 0,82 |

| La navegación por los temas resulta fácil | 3,90 | 0,66 |

| La ubicación de los elementos de navegación es adecuada | 3,55 | 0,83 |

| El tiempo de respuesta de la plataforma a mis peticiones fue razonable | 3,48 | 0,86 |

| La descarga de los contenidos me parece fácil y cómoda | 3,71 | 0,99 |

| Los hipervínculos estaban bien integrados | 3,36 | 1,08 |

| El acceso a los videos es rápido y fácil | 3,45 | 0,94 |

| El aspecto estético del portal es agradable (colores, tipo de letra, identidad visual, iconos, etc.) | 3,31 | 1,11 |

| El tipo de letra utilizado en todos los textos es de fácil lectura | 4,00 | 0,91 |

| Las imágenes utilizadas son coherentes con los temas planteados en cada tema | 4,00 | 1,10 |

| Panel B. Materiales y contenidos | ||

| A través de los iconos identifico claramente los distintos materiales de estudio en cada tema | 2,90 | 1,00 |

| El material que contienen los distintos iconos me parece claro y pedagógico | 3,55 | 0,83 |

| Los materiales de estudio proporcionados me parecen adecuados | 3,69 | 0,90 |

| Considero que los contenidos se han estructurado de forma lógica | 3,76 | 0,69 |

| La información recibida para cada tema me parece suficiente | 3,88 | 0,97 |

| El progreso del curso sigue un ritmo adecuado | 3,64 | 0,76 |

| Los iconos de cada tema contienen materiales que me parecen complejos y poco comprensibles | 2,67 | 1,12 |

| Considero positiva la incorporación de audio en los materiales que consulto | 3,64 | 1,16 |

| Considero positiva la incorporación de videos en los materiales de estudio | 3,83 | 1,12 |

| Los cuestionarios autoevaluables me permiten conocer en tiempo real mi nivel de conocimientos en el tema | 3,95 | 1,04 |

| Panel C. Objetos de aprendizaje | ||

| El objeto más útil es «¿Qué necesitas saber?» | 2,79 | 0,92 |

| El objeto más útil es «¿Qué vas a aprender? » | 2,69 | 0,90 |

| El objeto más útil es «Descubre el tema | 3,79 | 1,09 |

| El objeto más útil es el «Tema a fondo» | 3,98 | 1,11 |

| El objeto más útil es «Ponte a prueba» | 3,69 | 1,14 |

| El objeto más útil es «Casos prácticos» | 4,02 | 0,97 |

| El objeto más útil es «Materiales» | 4,07 | 1,07 |

| El objeto más útil es «¿Qué has aprendido?» | 2,76 | 1,03 |

| Panel D. Relación entre el portal y la docencia presencial | ||

| Permite acceder a los contenidos de las asignatura en todo momento | 4,00 | 1,06 |

| Permite estar al día en nuevas tecnologías | 3,48 | 1,07 |

| Permite prestar más atención en clase al no tener que tomar apuntes | 3,10 | 1,28 |

| Permite realizar más prácticas y otras actividades al centrarse el profesor solo en aquellos contenidos más complejos | 3,57 | 0,99 |

| Panel E. Experiencia de aprendizaje | ||

| Creo que el uso del portal todocostes.es me ayuda en la comprensión de la asignatura Contabilidad de Costes | 3,57 | 0,89 |

| Prefiero tener como material de estudio un manual y los ejercicios que hacemos en clase | 2,17 | 1,08 |

| Solo he entrado en el portal en contadas ocasiones porque no me parece útil | 2,14 | 1,05 |

| He entrado en el portal en numerosas ocasiones y considero que mi nota ha sido mejor porque mi nivel de comprensión es mayor | 2,79 | 0,95 |

| No creo que haya ninguna relación entre el uso del portal y la nota que he obtenido en el examen | 3,21 | 1,18 |

| Prefiero la plataforma de la universidad (aula virtual) a la plataforma Moodle de todocostes.es | 2,88 | 1,17 |

| Me gustaría que este modelo de aprendizaje se impartiera en otras asignaturas de la titulación | 3,33 | 0,98 |

| Recomendaría este modelo de aprendizaje para la contabilidad de gestión para el próximo curso académico | 3,64 | 1,00 |

| Valore de 1 a 10 su grado de satisfacción con el portal todocostes.es | 6,69 | 1,65 |

Por otra parte, y de los 8 OA presentados, los objetos que han recibido una peor valoración han sido «¿Qué necesitas saber?», «¿Qué vas a aprender?» y «¿Qué has aprendido?», mientras que los mejor valorados son los correspondientes a «El tema a fondo», «Materiales» y «Casos prácticos». Este resultado parece confirmar la idea de que los estudiantes se decantan por un planteamiento tradicional del aprendizaje basado en los materiales de estudio útiles para las pruebas de síntesis, y que valoran en menor medida aquellos objetos vinculados con la etapa de iniciación al aprendizaje (que explica y califica el bagaje de conocimientos previos al nuevo tema y los objetivos a alcanzar en el mismo) y los elaborados para la etapa de concienciación (en la que deben manifestar y valorar su percepción con relación a los resultados de aprendizaje).

Por otra parte, y a pesar de que el EVA se utiliza como herramienta de apoyo a la enseñanza presencial por su capacidad para comunicación síncrona y asíncrona, por la realización de tareas de autoevaluación o por la presentación multimedia de materiales interactivos, los estudiantes valoran muy positivamente la posibilidad de tener todos los materiales perfectamente ordenados y accesibles en cualquier momento y lugar (4,00). Asimismo, también consideran como un punto fuerte del EVA el que disponga de recursos que les liberan de horas de clases teóricas, que se dedican a otras actividades, así como el uso de metodologías docentes orientadas a la formación en competencias.

En el último bloque referido a la experiencia de aprendizaje conviene destacar que los estudiantes consideran que el portal les ha ayudado en la comprensión de la asignatura (3,57) y que lo prefieren a un manual de la materia y a la colección de ejercicios que se proporcionan para las clases prácticas. De hecho, muchos de ellos recomendarían este modelo de aprendizaje para el próximo curso (3,64) y les gustaría que lo utilizasen otras asignaturas de la titulación. Desde su punto de vista, y aunque el EVA les parece útil, se muestran neutrales respecto a la relación existente entre el uso del mismo y la calificación obtenida en el examen. Por último, los estudiantes muestran un nivel elevado de satisfacción con el portal (6,69), si bien existe una elevada dispersión en las valoraciones efectuadas.

Efecto del entorno virtual de aprendizaje en los resultados de aprendizaje. Estudio empíricoAunque la literatura ha prestado especial atención al concepto y desarrollo de EVA, resulta escasa la evidencia empírica sobre el impacto de estos entornos en los procesos de aprendizaje y en los resultados académicos de los estudiantes. La constatación de este efecto positivo contribuiría a confirmar la validez del EVA en el contexto de la innovación educativa y su potencial extensión a otras materias del ámbito de la educación contable universitaria. De hecho, existen algunos trabajos que han evidenciado que el uso de estos entornos de aprendizaje, combinado con la enseñanza presencial, sí que tiene efectos positivos en las calificaciones obtenidas y en el incremento de la motivación de los estudiantes (Stonebraker y Hazeltine, 2004; Lim y Morris, 2009, López Pérez, Pérez López y Rodriguez Ariza, 2013).

En consecuencia, el objetivo del estudio empírico es contrastar si la utilización del EVA diseñado tiene o no un efecto positivo sobre el rendimiento académico de los estudiantes. En este sentido, en la literatura sobre educación hay innumerables aportaciones que han abordado el vínculo entre los recursos educativos utilizados y los resultados del aprendizaje. Este planteamiento implica la consideración de una función de producción educativa que vincula la metodología docente, los recursos materiales puestos a disposición de los estudiantes y las características individuales de los alumnos con los logros que estos alcancen en su periodo formativo (Gandía y Montagud, 2011). Por lo que a la provisión de recursos a los estudiantes y su impacto sobre el rendimiento se refiere, destacan, entre otros, los trabajos que evalúan el efecto del gasto por alumno, la dimensión del grupo, la formación del profesorado, la duración de los periodos lectivos y la utilización de las tecnologías de la información y la comunicación en el aula (Vila, Dávila y Mora, 2010). La investigación en educación contable también ha examinado los distintos factores endógenos y exógenos que afectan al rendimiento de los estudiantes (véanse entre otros, Naser y Peel, 1998; Rankin, Silvester, Vallely y Wyatt, 2003; Hartnett, Römcke y Yap, 2004; Guney, 2009)

Hipótesis, metodología y variablesEn este trabajo nos planteamos contrastar 3 hipótesis, todas ellas vinculadas al impacto que el EVA ha tenido sobre el rendimiento de los estudiantes de Contabilidad de Gestión, del Grado en Finanzas y Contabilidad de la Universitat de València. En primer lugar, contrastaremos si existen diferencias significativas entre el rendimiento académico del grupo de estudiantes que ha utilizado el EVA y otros 2 grupos de alumnos de la misma asignatura que no han tenido acceso a él. En segundo lugar, y referido exclusivamente al grupo de estudiantes que sí ha utilizado el EVA, contrastaremos si el uso intensivo de la plataforma ha tenido impacto sobre las calificaciones, y si la satisfacción percibida por el uso del EVA ha tenido un efecto significativo sobre dicho rendimiento. En consecuencia, las 3 hipótesis a contrastar son:HO1 No hay diferencias significativas en el rendimiento académico entre el grupo de estudiantes que utilizan el EVA y los grupos que no lo utilizan. No hay diferencias significativas en el rendimiento académico entre los estudiantes que más utilizan el EVA y los que menos lo utilizan. No hay diferencias significativas en el rendimiento académico entre los estudiantes que mayor satisfacción perciben al utilizar el EVA y los que menos satisfechos se muestran.

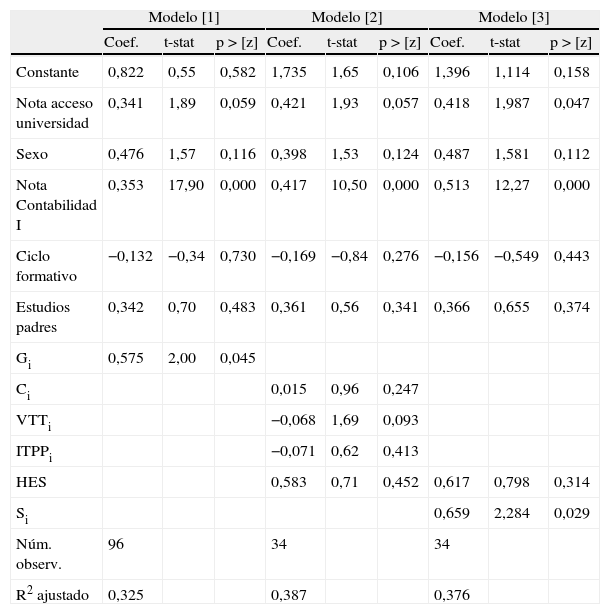

Metodológicamente, hemos planteado 3 modelos que se aplican a 2 muestras de estudiantes que se presentaron a los exámenes y aparecen en actas con la calificación correspondiente. El modelo [1] se aplica a los 96 estudiantes de los 3 grupos que conforman la asignatura de Contabilidad de Gestión, mientras que los modelos [2] y [3] se aplican a los 34 estudiantes integrados en el grupo que utilizó el EVA. En este último grupo, de los 42 estudiantes que cumplimentaron la encuesta relativa al EVA, hubo 8 que por abandono de los estudios o de la asignatura no se presentaron a ninguna las 2 convocatorias, por lo que no forman parte de la muestra. La especificación estadística de los 3 modelos es la siguiente:

En los 3 modelos Yi es la variable endógena (medida del rendimiento académico); α será la constante del modelo; X′ij serán un conjunto de variables de control vinculadas a las características individuales de los estudiantes; βi son los coeficientes a estimar asociados a su correspondientes variables; γ es el vector de coeficientes asociados a las variables de control del modelo; ¿i es el término de error aleatorio. En el modelo [1] Gi es una variable dicotómica que toma el valor 1 si la calificación en actas es de un estudiante del grupo que utiliza el EVA, y 0 en caso de pertenecer a cualquiera de los otros 2 grupos que no han tenido acceso a la innovación docente. En el modelo [2] hay 4 variables que están asociadas al uso intensivo de la plataforma: Ci es el número total de «clics» que cada estudiante ha realizado durante el periodo de cómputo; VTTi es el número de veces que cada estudiante ha visualizado el objeto de aprendizaje «Tema a fondo»; ITPPi es el número de intentos que cada estudiante ha realizado en el objeto de aprendizaje «Ponte a prueba»; HESi que son las horas de estudio semanales que dedican los estudiantes a la asignatura. Es de esperar que cuanto mayor fuese el esfuerzo que dicen dedicar los estudiantes al estudio de la asignatura, mayor debería ser la nota que obtuvieran en el examen. Esta variable se ha incluido en el modelo como una variable dicotómica en la que se asigna un valor 0 si el alumno dice estudiar menos de 5h semanales, y un valor de 1 caso de estudiar más de 5h. Por último, en el modelo [3] la variable Si es la puntuación, de 1 a 10, con la que cada estudiante muestra la satisfacción percibida por el uso de la plataforma.

En todos los modelos se ha utilizado como medida de rendimiento académico la nota del examen final obtenida por el estudiante. En consecuencia, esperamos que, teniendo en cuenta las variables de control del modelo, pueda observarse un rendimiento académico diferente en función del uso o no del EVA, o del uso que los estudiantes hacen de la plataforma y de la satisfacción que perciben por ello. Con relación a las 5 variables de control que se han introducido en todos los modelos, en primer lugar, se han tenido en cuenta los conocimientos previos que tienen los estudiantes, ya que estos pueden ser buenos predictores de los futuros resultados que obtendrán en su aprendizaje (Guney, 2009; Gandía y Montagud, 2011). En este sentido, se han considerado 2 variables: i) la nota que obtuvieron los estudiantes en su acceso a la universidad y ii) la nota que obtuvieron en la asignatura «Contabilidad I», materia básica que los estudiantes cursaron en el primer año del grado. La tercera variable de control incorporada es el género de los estudiantes, con el fin de detectar si existen diferentes motivaciones o estrategias de aprendizaje en cada sexo. Conviene matizar que la evidencia empírica no es concluyente respecto al impacto real del género de los estudiantes en los resultados del aprendizaje (Guney, 2009; Horn y Jansen, 2009). El género se ha incluido en el modelo como una variable dicotómica en la cual si el sexo del estudiante es femenino se asigna el valor 0 y 1 en caso de ser del sexo masculino. La cuarta variable de control pretende reflejar las condiciones socioeconómicas de los estudiantes, en concreto, en relación con los estudios previos que tienen sus progenitores. Cabría esperar que hubiese un mayor rendimiento académico en aquellos estudiantes que han crecido en una familia donde los padres tienen estudios universitarios. Se ha incorporado al modelo una variable dicotómica, que toma el valor 0 si los progenitores no tienen estudios universitarios, y de 1 en caso de tenerlos. Por último, también se ha incorporado una variable de control en relación con los estudios previos de los estudiantes. La variable dicotómica toma el valor 0 si provienen del bachillerato, y el valor 1 si provienen de ciclos formativos superiores.

En relación con la estimación de los modelos, el modelo [1] se ha estimado utilizando mínimos cuadrados ordinarios, si bien al utilizar datos estructurados jerárquicamente existe una correlación intraclase provocada por la conglomeración de los individuos que, de no ser corregida, implicaría una subestimación de los errores estándar estimados para los coeficientes lo que supondría una mayor probabilidad de detectar un resultado como significativo cuando en realidad no lo es. Para superar esta limitación, la estimación de los errores estándar, dado que el número de grupos es reducido, se ha calculado teniendo en cuenta el procedimiento block-bootstrap (Bertrand, Duflo y Mullainathan, 2004). En lo referente a los modelos [2] y [3], también han sido estimados por mínimos cuadrados, si bien dado el reducido tamaño de la muestra, y con el fin de obtener contrastes de significatividad de los parámetros que sean robustos, se han aplicado técnicas de remuestreo (Efron, 1979).

Resultados alcanzadosDe acuerdo con los resultados obtenidos en la estimación del modelo [1] (tabla 5), se rechaza la primera hipótesis nula planteada, lo que supone que los estudiantes del grupo que utilizó el EVA han obtenido un rendimiento académico significativamente mayor (al 5%) que el alcanzado por los que pertenecen a los otros 2 grupos que no han tenido acceso a esta innovación educativa. En cuanto a la confirmación o no de la segunda hipótesis que planteamos, de acuerdo con los resultados obtenidos en la estimación del modelo [2] (tabla 5) podemos aceptar que no hay un efecto significativo en el rendimiento académico del uso intensivo de la plataforma. No han resultado significativos los coeficientes del modelo relacionados con el uso del entorno virtual de aprendizaje, ni en lo referente al número de «clics» que los estudiantes han realizado, ni respecto al número de intentos acometidos para hacer el «Ponte a prueba» y el tiempo de estudio semanal que dicen dedicar a la asignatura.

Resultados de los modelos

| Modelo [1] | Modelo [2] | Modelo [3] | |||||||

| Coef. | t-stat | p>[z] | Coef. | t-stat | p>[z] | Coef. | t-stat | p>[z] | |

| Constante | 0,822 | 0,55 | 0,582 | 1,735 | 1,65 | 0,106 | 1,396 | 1,114 | 0,158 |

| Nota acceso universidad | 0,341 | 1,89 | 0,059 | 0,421 | 1,93 | 0,057 | 0,418 | 1,987 | 0,047 |

| Sexo | 0,476 | 1,57 | 0,116 | 0,398 | 1,53 | 0,124 | 0,487 | 1,581 | 0,112 |

| Nota Contabilidad I | 0,353 | 17,90 | 0,000 | 0,417 | 10,50 | 0,000 | 0,513 | 12,27 | 0,000 |

| Ciclo formativo | −0,132 | −0,34 | 0,730 | −0,169 | −0,84 | 0,276 | −0,156 | −0,549 | 0,443 |

| Estudios padres | 0,342 | 0,70 | 0,483 | 0,361 | 0,56 | 0,341 | 0,366 | 0,655 | 0,374 |

| Gi | 0,575 | 2,00 | 0,045 | ||||||

| Ci | 0,015 | 0,96 | 0,247 | ||||||

| VTTi | −0,068 | 1,69 | 0,093 | ||||||

| ITPPi | −0,071 | 0,62 | 0,413 | ||||||

| HES | 0,583 | 0,71 | 0,452 | 0,617 | 0,798 | 0,314 | |||

| Si | 0,659 | 2,284 | 0,029 | ||||||

| Núm. observ. | 96 | 34 | 34 | ||||||

| R2 ajustado | 0,325 | 0,387 | 0,376 | ||||||

No obstante, en el caso de las veces en que los estudiantes visualizan el objeto de aprendizaje «Tema a fondo», el coeficiente asociado sí ha resultado significativo al 10%, si bien con signo negativo, lo que interpretaríamos como que aquellos estudiantes que mejores notas obtienen son los que menos necesidad tienen de consultar repetidamente este contenido, ya que tienen bien asimilados los conceptos. Respecto a la última hipótesis a contrastar, el coeficiente asociado a la variable que mide la satisfacción de los estudiantes por el uso del EVA, sí ha resultado ser significativa al 5%, lo que supondría que el portal es percibido por ellos como una herramienta que ha supuesto una mejora en su rendimiento académico, por lo que podemos rechazar la tercera hipótesis nula planteada.

Por lo que se refiere a las variables de control incluidas en los modelos, han resultado significativas aquellas variables que tienen que ver con los conocimientos previos de los estudiantes (nota acceso universidad y nota Contabilidad I). Este resultado confirma la evidencia empírica previa que afirma que los resultados del aprendizaje previos que alcanzan los estudiantes de materias contables están relacionados con sus resultados académicos futuros (Gandía y Montagud, 2011; Guney, 2009; Potter y Johnston, 2006). Del resto de variables de control ni el género, ni la procedencia de ciclos formativos, ni los estudios de los padres parecen incidir en el rendimiento académico de los estudiantes analizados.

La evidencia empírica aportada pone de manifiesto que la aplicación del EVA ha tenido un efecto positivo en el rendimiento académico de los estudiantes del Grado en Finanzas y Contabilidad. No obstante, conviene matizar que esta mejora en el rendimiento, medido por las notas del examen, puede ser atribuida a otros factores que no han podido ser controlados en el modelo y que podrían explicar las diferencias entre los 2 grupos de alumnos.

ConclusionesLa progresiva implantación en nuestro país del Espacio Europeo de Educación Superior ha impulsado cambios importantes en el modelo pedagógico de la enseñanza universitaria. En este contexto, las TIC están desempeñando un papel relevante en el diseño y ejecución de las actividades de innovación educativa que se están desarrollando. Así, y dado que la literatura coincide en señalar que estas innovaciones educativas contribuyen a mejorar la calidad de la enseñanza universitaria, resulta de especial interés desarrollar entornos virtuales de aprendizaje y contrastar empíricamente si estos contribuyen a mejorar el rendimiento académico de los estudiantes.

En este trabajo se han expuesto las características de un EVA desarrollado sobre la plataforma Moodle para la asignatura de Contabilidad de Gestión en el grado en Finanzas y Contabilidad de la Universitad de València, y su incidencia sobre los resultados del aprendizaje de los estudiantes. La estructura de este entorno se fundamenta en la creación de objetos de aprendizaje, orientados al fomento del autoaprendizaje y diseñados como complemento de la docencia presencial. El EVA incorpora metodologías docentes y de evaluación innovadoras que consideran no solo los conocimientos adquiridos, sino también el desarrollo de competencias y habilidades. Además, el modelo expuesto es extensible a cualquier materia, por lo que puede contribuir a la mejora del rendimiento académico de los estudiantes de otras titulaciones.

La experiencia de innovación educativa desarrollada ha resultado satisfactoria para los estudiantes, ya que han valorado positivamente los objetos de aprendizaje elaborados y consideran que el EVA les ha sido de utilidad para la comprensión de la asignatura, prefiriéndolo a los recursos educativos tradicionales basados en el uso de manuales y la resolución de ejercicios prácticos. La evidencia empírica ha puesto de manifiesto que el EVA mejora el rendimiento académico de los estudiantes, contribuyendo a la obtención de resultados más homogéneos entre los estudiantes que lo utilizan y entre aquellos que perciben de forma satisfactoria el uso del mismo. En consecuencia, consideramos que la evidencia aportada tiene implicaciones relevantes para el diseño de programas de innovación docente en el contexto del Espacio Europeo de Educación Superior. En primer lugar, porque la constatación de que el uso de EVA mejora el rendimiento académico puede incentivar su uso. En segundo lugar, porque su implantación tiene importantes ventajas para el profesorado, ya que puede realizar un seguimiento individualizado de las múltiples actividades y tareas que el nuevo contexto educativo requiere, reduciendo drásticamente el tiempo de dedicación que ello le supone cuando lo hace a través de métodos convencionales. En tercer lugar, porque los responsables educativos deberían establecer incentivos y reconocimientos efectivos para que el profesorado se involucrase en el desarrollo de EVA, mejorando con ello la calidad de su docencia y los resultados del aprendizaje de sus estudiantes. Por último, también cabe destacar el efecto positivo que el uso de un EVA tiene sobre la motivación de los estudiantes, ya que les incita a realizar un seguimiento diario de la asignatura, en un entorno que no es hostil para ellos.

Para concluir este trabajo quisiéramos mencionar como una limitación del mismo el hecho de que el horizonte temporal se restringe al análisis de la experiencia educativa realizada durante el primer año de implantación de la asignatura. En el futuro, y una vez estén implantados definitivamente los nuevos grados, se podrá ampliar el periodo de estudio, y la muestra de estudiantes, con el fin de comprobar la evolución que el impacto del EVA tiene en el rendimiento de los estudiantes.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.