El propósito de este estudio es evaluar la validez de un instrumento diseñado para medir la calidad del servicio de auditoría percibida por los clientes. Su utilidad es llevar a cabo, a partir de él, investigaciones y estudios para, como fin último, mejorar y adecuar el servicio de auditoría a las necesidades de los respectivos agentes que interactúan en él.

Para ello, y con el fin de conseguir establecer cuáles son las dimensiones y variables que componen esa escala, hemos analizando el porqué se agrupan de una determinada forma y las diferencias con el modelo inicial de Parasuraman et al. (1988).

En los resultados observamos que estamos ante una estructura factorial consistente y unos ítems que parecen medir adecuadamente las variables propuestas, por lo que contamos con suficiente evidencia empírica que apoye el instrumento que mida la calidad del servicio de auditoría como constructo claramente definido.

The purpose of this paper is to assess the validity of an instrument designed to measure the perceived audit quality service by customers. Its utility the ability to carry out from this instrument the research and standard-setter necessary for, as an ultimate goal, improving and adapting the audit service to the needs of stakeholders.

For this, and in order to establish what the dimensions and variables that compose the scale are, we discuss why they are grouped in a certain way and their differences with the initial model of Parasuraman et al. (1988).

Our results show that we face a consistent factorial structure and items that appear to accurately measure the variables proposed, so we have enough empirical evidence to support the instrument that measures the audit quality service as a clearly defined construct.

Establecer los niveles de calidad con los que se desarrollen los trabajos de auditoría es un tema de máxima relevancia y actualidad. Fundamentalmente, debido a que es necesario que los usuarios de la información tengan a su disposición estados financieros que reúnan efectivamente esas cualidades que exige el marco conceptual: relevancia y, sobre todo en este caso, fiabilidad.

La calidad en el servicio de auditoría pretende mantener en perfectas condiciones el pilar básico en el que su utilidad debe sustentarse, esto es, la confianza que la sociedad deposita en el auditor. Por ello, como recogen Reynolds y Francis (2000), el valor de la auditoría para el cliente y, por lo tanto, la calidad del servicio, será nulo si el auditor contratado no es percibido como independiente por los terceros. La profesión auditora mantiene que el auditor debe ser y parecer independiente (D’Angelo, 1981). Ser independiente es cualidad en sí misma del auditor, pero parecerlo es una cualidad que se puede medir a través de la percepción que el usuario tiene de su servicio.

La percepción de la independencia del auditor es importante para los usuarios de la información financiera, ya que depende de que estos proporcionen una opinión imparcial y ofrezcan un nivel de confianza óptimo en la credibilidad de los estados financieros (Knapp, 1985; Hill y Booker, 2007).

En resumen, nos encontramos ante una profesión con una idiosincrasia muy particular y cuyo papel en el desarrollo de las sociedades avanzadas actuales es cada vez más importante. Es de vital importancia conocer los distintos factores que de un modo u otro preocupan a los agentes involucrados en el servicio de auditoría, ya que lo que esperan estos usuarios y lo que se percibe, en ocasiones, no coincide. A esta relación se la denomina «gap de expectativas», que según el IAASB (2012) se describe como «la diferencia entre lo que los usuarios esperan de la firma de auditoría y la realidad de lo que es una auditoría». Desde los años 80, numerosos estudios se han desarrollado sobre este tema y en distintos escenarios (véase: Libby, 1979; Monroe y Woodliff, 1994; Gramling, Schatzberg y Wallace, 1996; McEnroe y Martens, 2001; Fadzly y Ahmad, 2004; Siddiqui, Nasreen y Choudhury-Lema, 2009; Bui y Porter, 2010; Vanstraelen, Schelleman, Meuwissen y Hofmann, 2012; Mock et al., 2013; Simnett y Huggins, 2014; Boolaky y Quick, 2016, entre otros). Por tanto, establecer esas diferencias o factores y, de algún modo, conocerlos y controlarlos, redundará en la identificación y posterior control de los distintos «gaps» y del nivel de calidad con el que se está prestando el servicio, paso imprescindible para acometer las acciones correctoras que se estimen oportunas en pos de una mejora en el desarrollo de la función auditora. Así, la calidad del servicio del auditor beneficia, por un lado, a las firmas de auditoría y, por otro, a los usuarios de la información contable, esto es, a sus clientes. Esto es debido a que, en general, se considera que estos no reciben o no entienden de forma correcta el servicio que el auditor les está prestando y se considera, en muchas ocasiones, que la auditoría es una carga/coste legal más del ejercicio económico (Ruiz-Barbadillo, 2015). En realidad, no debería ser así, ya que les supone un control de cara a la prevención de errores y fraudes en su información contable.

Por todo ello, el objetivo de este trabajo es identificar si es posible adaptar un instrumento (SERVQUAL) desarrollado en la literatura especializada en marketing para medir la calidad en los servicios en general, para adaptarlo al servicio de auditoría. Para ello, y con el fin de conseguir establecer cuáles son las dimensiones y variables que componen esta escala, hemos analizando el porqué se agrupan de una determinada forma y las diferencias con el modelo inicial de Parasuraman, Zeithaml y Berry (1988).

Este trabajo se estructura de la siguiente forma: tras la introducción, se lleva a cabo una revisión de la literatura sobre la posible aplicación de un instrumento de medición de la calidad del servicio en general, ya utilizado ampliamente, a la auditoría financiera, en particular. En tercer lugar, se explica la metodología utilizada, así como la muestra sobre la que se ha desarrollado el trabajo. A continuación, presentamos los resultados obtenidos y, finalmente, las conclusiones.

Revisión de la literaturaTanto para la actividad económica en general como para la profesión de auditoría en particular, es esencial que la auditoría sea un producto de calidad (Millichamp, 1998; Hilary y Lennox, 2005; Casterella, Jensen y Knechel, 2009). Esta afirmación resume en pocas palabras el interés de académicos y profesionales de la auditoría por su calidad, fenómeno que probablemente haya surgido en paralelo con la también cada vez mayor actualidad de los temas de calidad en otras actividades productivas y de servicios.

De acuerdo con Grónroos (1984) y Parasuraman, Zeithaml y Berry (1985), la calidad de un servicio (como puede ser el de la auditoría) se basa en la comparación de las percepciones y de las expectativas de los clientes. En general, en la literatura de marketing de servicios, las percepciones se definen como las creencias de los clientes acerca del servicio recibido o, dicho de otra forma, como el servicio experimentado. Por otra parte, se entiende por expectativas los deseos de los consumidores, es decir, lo que sienten que el proveedor del servicio debería ofrecer, más lo que se espera que de hecho ofrezca.

Para medir la calidad del servicio, en general, el instrumento SERVQUAL fue desarrollado por Parasuraman, Zeithlm y Berry en 1985. Este instrumento les permitió aproximarse a la medición de la calidad mediante la evaluación por separado de las expectativas y percepciones de los clientes. Desde que se desarrolló hasta hoy día ha sido utilizado por numerosos estudios (véase autores como, Parasuraman et al., 1985, 1988, 1994; Carman, 1990; Cronin y Taylor, 1992; Teas, 1993, 1994; Kettinger, Lee y Lee, 1995; Lam, 1997; Jiang, Klein y Crampton, 2000; Brady y Cronin, 2001; Van der Wal, Pampallis y Bond, 2002; Baldwin y Sohal, 2003; Kilbourne, Duffy, Duffy y Giarchi, 2004; Jabnoun y Khalifa, 2005; Parasuraman, Zeithaml y Malhotra, 2005; Ismail, Haron, Nasir Ibrahim y Mohd Isa, 2006; Martínez Caro y Martínez García, 2007; Turner, Bienstock y Reed, 2010; Butcher, Harrison y Ross, 2013; Yousapronpaiboon, 2014; entre otros). Además, este instrumento se ha aplicado en diversas áreas tales como la educación superior (Cui, Lewis y Park, 2003; Abdullah, 2006; Rodrigues, Barkur, Varambally y Golrooy Motlagh, 2011), sector minorista (Mehta, Lalwani y Han, 2000), industrias cerámicas (Llusar y Zornoza, 2000), bibliotecas (Nejati y Nejati, 2008), reparación de automóviles (Andronikidis, 2009) y restaurantes de comida rápida (Qin, Prybutok y Zhao, 2010), entre otras.

El SERVQUAL consiste en una serie de 22 parejas de afirmaciones repartidas en 2 secciones: expectativas y percepciones. La primera de ellas recoge las expectativas de los clientes para una categoría de servicios genérica; la sección de percepciones mide las valoraciones de un cliente sobre una empresa particular. Ambas se miden a través de escalas de Likert de 7 puntos.

A partir de los análisis estadísticos que se realizaron para la consecución del SERVQUAL, se mostró la correlación existente entre algunas de las 10 dimensiones iniciales propuestas por el estudio cualitativo. Como consecuencia de esta correlación, se procedió a la consolidación de algunos de los ítems, y quedaron finalmente en 5:

Elementos tangibles: apariencia de las instalaciones físicas, equipos, personal y materiales de comunicación.

Fiabilidad: habilidad para realizar el servicio prometido de forma fiable y cuidadosa.

Capacidad de respuesta: disposición y voluntad para ayudar a los usuarios y proveerlos de un servicio rápido.

Seguridad: conocimientos y atención mostrados por los empleados y nivel de habilidades para inspirar credibilidad y confianza. Agrupa las anteriores dimensiones denominadas: profesionalidad, cortesía, credibilidad y seguridad.

Empatía: atención individualizada que ofrecen las empresas a sus consumidores. Agrupa los anteriores criterios de accesibilidad, comunicación y comprensión del usuario.

Partiendo de la fructífera línea de investigación abierta por Parasuraman et al. (1988), encontramos un elevado número de estudios que han tratado de medir la calidad de diferentes servicios empleando la herramienta diseñada por estos investigadores o una adaptación de ella, contribuyendo a depurarla y originando un interesante debate científico, ya que sus resultados no siempre coinciden.

Si analizamos la literatura de la última década, encontramos que el desarrollo de la medición de la calidad en los servicios ha hecho que la utilización de estas escalas se haya efectuado prácticamente en todos los ámbitos económicos que engloba el sector servicios. Hemos incluido los trabajos que han aplicado la herramienta SERVQUAL y, además, hemos incluido tanto las dimensiones que se utilizaron como los ítems que compusieron esas investigaciones. Podríamos citar trabajos que han utilizado tanto las 5 dimensiones como los 22 ítems propuestos por Parasumaran et al. (1988), como los de Ismail et al. (2006), Ravichandran, Tamil, Kumar y Prabhakaran (2010), Turk y Avcilar (2010) o Qadri (2015), que validaron la herramienta SERVQUAL como instrumento de medida de la calidad. Sin embargo, de acuerdo con Turner et al. (2010), el modelo de Parasuraman et al. (1985) es el más utilizado para el análisis de la calidad del servicio. Pero, por supuesto, tiene sus debilidades. Nyeck, Morales, Ladhari y Pons (2002) analizaron más de 40 artículos desde los años 80 y concluyeron que la mayor dificultad en el uso de este modelo fue el fallo al validar el instrumento utilizado. Años más tarde surgieron muchas críticas debido a que las 5 dimensiones no eran universales. Autores como Martínez Caro y Martínez García (2007), Wilkins, Merrilees y Herington (2007), Butcher et al. (2013), Chatzoglou, Chatzoudes, Vraimaki y Leivaditou (2014) o Giritlioglu, Jones y Avcikurt (2014) han aplicado una adaptación del modelo original en la que varían estas dimensiones y el número de ítems propuestos, y llegaron a la conclusión de que, dependiendo del servicio analizado, el número de dimensiones y de ítems se modificaban (Carman, 1990).

No existe, por tanto, un acuerdo en cuanto a la aplicabilidad del paradigma no confirmatorio en el campo de la calidad de servicio, al valor de las deficiencias o discrepancias, a la estructura subyacente al concepto de calidad de servicio ni a la puntuación de la escala. Pero sí parece estar claro que conviene adaptar los atributos de la escala al servicio que se esté estudiando y que tanto la mezcla de ítems redactados en sentido positivo y negativo como el tener que valorar 2 veces una misma lista de atributos confunde a los encuestados (Buttle, 1995; Gil Saura, 1996; Akbaba, 2006; Martínez Caro y Martínez García, 2007, entre otros).

En el campo de la auditoría tan solo hemos encontrado 4 artículos referentes a la auditoría y a la medición de su calidad a través de la herramienta que estamos analizando. El primer trabajo que emplea la escala en el servicio de auditoría es el de Duff (2004), en el que propone un modelo denominado AUDITQUAL que consta de 9 factores: reputación, capacidad, garantía de los servicios, independencia, competencia, experiencia, capacidad de respuesta, empatía y servicios de no auditoría. El modelo representa una síntesis de la literatura sobre la calidad de la auditoría. En concreto, el AUDITQUAL clasifica la calidad de la auditoría en 2 elementos: cualidades técnicas y cualidades del servicio. Más tarde, Ismail et al. (2006) se centran en explorar la relación entre la calidad del servicio de auditoría, la satisfacción del cliente y la lealtad a las firmas de auditoría. Para ello, utilizan el modelo SERVQUAL para medir las percepciones y las expectativas de las empresas cotizadas en los servicios recibidos de las firmas de auditoría. Posteriormente, Morton y Scott (2007) desarrollaron una escala de 28 ítems para medir la calidad del servicio de auditoría basada en el comportamiento del auditor a través de cuestionarios y utilizando la escala SERVQUAL. Asimismo, Butcher et al. (2013) publicaron un estudio en el que examinaron la asociación entre los atributos de la calidad de la auditoría que se percibe y la decisión de retener al auditor. Utilizando los 48 ítems de Duff (2004), encontraron que 2 dimensiones de la calidad de la auditoría, es decir, la experiencia y la capacidad de respuesta a las necesidades del cliente, fueron, como era de esperar, asociadas positivamente con la retención de auditor y que no fueron significativos el resto de los ítems.

De acuerdo con esto, nuestra pregunta de investigación (hipótesis de trabajo) es: ¿servirá la escala SERVQUAL desarrollada por Parasuraman et al. (1994) para medir la calidad del servicio de auditoría desde la perspectiva de sus clientes en nuestra muestra?

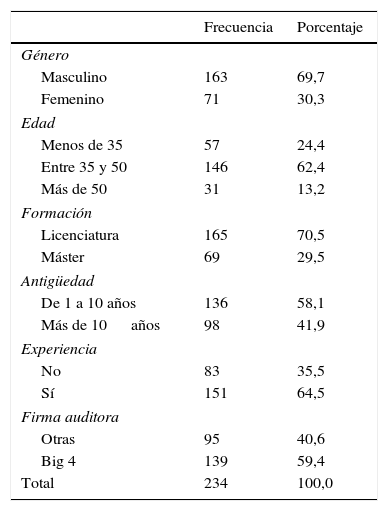

MetodologíaMuestraPara iniciar la búsqueda de una base de datos adecuada a las necesidades de nuestra investigación, procedimos de 2 formas diferentes. Por un lado, acudimos a la base de datos ASEXOR que contenía datos de las mayores 5.000 empresas del país. Por otro, acudimos a la base de datos SABI, con un listado con las mayores 10.000 empresas auditadas de nuestro país. Del posterior cruce que hicimos con las 2 bases de datos que habíamos obtenido, sacamos una base de datos de 3.197 empresas auditadas con todos los datos financieros. De estos cuestionarios enviados, y por distintas causas, solamente obtuvimos respuesta de 260. De ellos, 234 cuestionarios estaban completos (7,32%). Al disponer de los datos poblacionales, comprobamos la pertenencia de la muestra en las variables más representativas:

Ventas: utilizando el test paramétrico de contraste de hipótesis respecto a la media poblacional, comprobamos la compatibilidad de nuestra media muestral en la variable ventas mediante la prueba z con varianza conocida (p>0,05).

Número de empleados: con el mismo método respecto de la media, obtuvimos también un resultado positivo (p>0,05).

Ubicación geográfica: mediante la prueba de contraste no paramétrica «chi–cuadrado» de bondad de ajuste, comprobamos también que las frecuencias correspondientes a nuestra muestra se ajustaban a los datos poblacionales (p>0,05).

Estos resultados, unidos al tamaño de la muestra relativamente considerable de 234 cuestionarios válidos, nos ayudan a asumir ciertos supuestos estadísticos (como la aplicación del teorema central del límite para variables de tipo cuantitativo) y nos permiten sostener que nuestra muestra alcanza ampliamente, en número y representatividad, los niveles mínimos requeridos para asentar con suficiencia las conclusiones de la investigación. La muestra se distribuye como se puede ver en la tabla 1.

Variables continuas

| Frecuencia | Porcentaje | |

|---|---|---|

| Género | ||

| Masculino | 163 | 69,7 |

| Femenino | 71 | 30,3 |

| Edad | ||

| Menos de 35 | 57 | 24,4 |

| Entre 35 y 50 | 146 | 62,4 |

| Más de 50 | 31 | 13,2 |

| Formación | ||

| Licenciatura | 165 | 70,5 |

| Máster | 69 | 29,5 |

| Antigüedad | ||

| De 1 a 10 años | 136 | 58,1 |

| Más de 10 años | 98 | 41,9 |

| Experiencia | ||

| No | 83 | 35,5 |

| Sí | 151 | 64,5 |

| Firma auditora | ||

| Otras | 95 | 40,6 |

| Big 4 | 139 | 59,4 |

| Total | 234 | 100,0 |

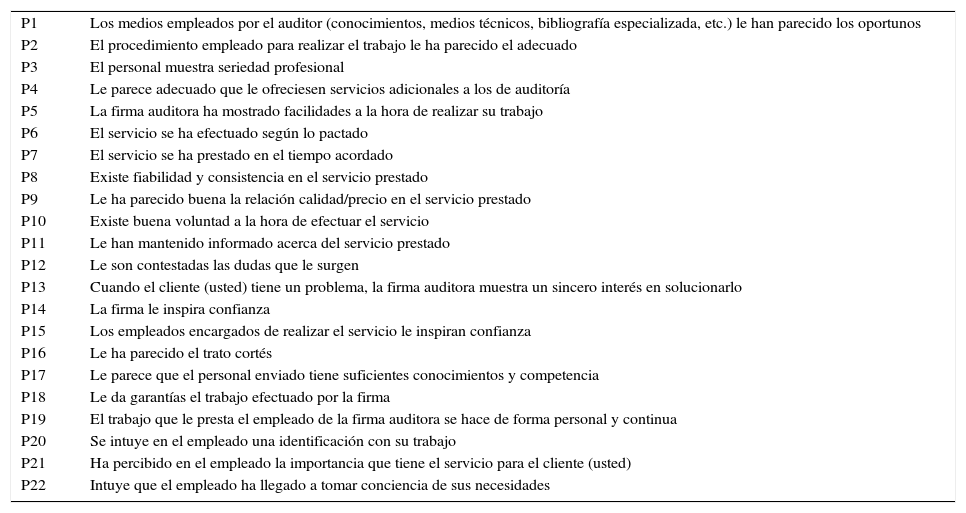

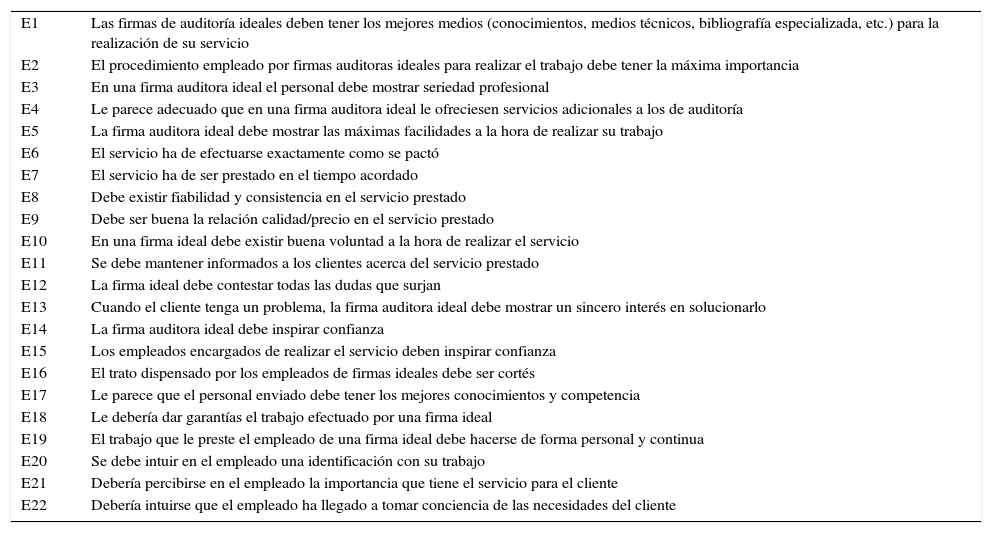

Una vez que habíamos decidido que la escala SERVQUAL era el instrumento idóneo (debido a los numerosos trabajos revisados) para el análisis de la calidad desde la perspectiva del cliente en el servicio que estábamos analizando, adaptamos los ítems del estudio de Parasumaran et al. (1988). No utilizamos el modelo de Duff (2004) ya que su escala va dirigida a 3 grupos de interés: socios de firmas auditoras, directores financieros y otros usuarios externos. Para adaptarlo a nuestro servicio de auditoría, recogimos las opiniones y juicios realizados por expertos, concretamente 25 usuarios de la información auditada (seleccionados entre directores financieros de empresas y profesores universitarios) y 32 auditores (seleccionados, la mayoría, a través de los cursos de formación continuada). A estos expertos les pasamos los ítems propuestos y ellos mejoraron algunos de los ítems o propusieron algunos pequeños retoques. Llevamos a cabo 2 rondas para llegar a la mejor solución posible (ver tabla 2 para las percepciones y tabla 3 para las expectativas).

Ítems de las percepciones de los clientes

| P1 | Los medios empleados por el auditor (conocimientos, medios técnicos, bibliografía especializada, etc.) le han parecido los oportunos |

| P2 | El procedimiento empleado para realizar el trabajo le ha parecido el adecuado |

| P3 | El personal muestra seriedad profesional |

| P4 | Le parece adecuado que le ofreciesen servicios adicionales a los de auditoría |

| P5 | La firma auditora ha mostrado facilidades a la hora de realizar su trabajo |

| P6 | El servicio se ha efectuado según lo pactado |

| P7 | El servicio se ha prestado en el tiempo acordado |

| P8 | Existe fiabilidad y consistencia en el servicio prestado |

| P9 | Le ha parecido buena la relación calidad/precio en el servicio prestado |

| P10 | Existe buena voluntad a la hora de efectuar el servicio |

| P11 | Le han mantenido informado acerca del servicio prestado |

| P12 | Le son contestadas las dudas que le surgen |

| P13 | Cuando el cliente (usted) tiene un problema, la firma auditora muestra un sincero interés en solucionarlo |

| P14 | La firma le inspira confianza |

| P15 | Los empleados encargados de realizar el servicio le inspiran confianza |

| P16 | Le ha parecido el trato cortés |

| P17 | Le parece que el personal enviado tiene suficientes conocimientos y competencia |

| P18 | Le da garantías el trabajo efectuado por la firma |

| P19 | El trabajo que le presta el empleado de la firma auditora se hace de forma personal y continua |

| P20 | Se intuye en el empleado una identificación con su trabajo |

| P21 | Ha percibido en el empleado la importancia que tiene el servicio para el cliente (usted) |

| P22 | Intuye que el empleado ha llegado a tomar conciencia de sus necesidades |

Ítems de las expectativas de los clientes

| E1 | Las firmas de auditoría ideales deben tener los mejores medios (conocimientos, medios técnicos, bibliografía especializada, etc.) para la realización de su servicio |

| E2 | El procedimiento empleado por firmas auditoras ideales para realizar el trabajo debe tener la máxima importancia |

| E3 | En una firma auditora ideal el personal debe mostrar seriedad profesional |

| E4 | Le parece adecuado que en una firma auditora ideal le ofreciesen servicios adicionales a los de auditoría |

| E5 | La firma auditora ideal debe mostrar las máximas facilidades a la hora de realizar su trabajo |

| E6 | El servicio ha de efectuarse exactamente como se pactó |

| E7 | El servicio ha de ser prestado en el tiempo acordado |

| E8 | Debe existir fiabilidad y consistencia en el servicio prestado |

| E9 | Debe ser buena la relación calidad/precio en el servicio prestado |

| E10 | En una firma ideal debe existir buena voluntad a la hora de realizar el servicio |

| E11 | Se debe mantener informados a los clientes acerca del servicio prestado |

| E12 | La firma ideal debe contestar todas las dudas que surjan |

| E13 | Cuando el cliente tenga un problema, la firma auditora ideal debe mostrar un sincero interés en solucionarlo |

| E14 | La firma auditora ideal debe inspirar confianza |

| E15 | Los empleados encargados de realizar el servicio deben inspirar confianza |

| E16 | El trato dispensado por los empleados de firmas ideales debe ser cortés |

| E17 | Le parece que el personal enviado debe tener los mejores conocimientos y competencia |

| E18 | Le debería dar garantías el trabajo efectuado por una firma ideal |

| E19 | El trabajo que le preste el empleado de una firma ideal debe hacerse de forma personal y continua |

| E20 | Se debe intuir en el empleado una identificación con su trabajo |

| E21 | Debería percibirse en el empleado la importancia que tiene el servicio para el cliente |

| E22 | Debería intuirse que el empleado ha llegado a tomar conciencia de las necesidades del cliente |

Se ha mantenido el número de ítems en 22 y se ha insistido en plantear las diferencias posibles entre las percepciones y las expectativas de la calidad del servicio ofrecida por las empresas auditoras.

Posteriormente se han aplicado ambas escalas acompañadas de una colección de ítems que recogían información personal y profesional del cliente, así como una valoración global de las firmas auditoras y de los servicios ofrecidos. Tras obtener los resultados, hemos sometido estos a las pruebas psicométricas necesarias (fiabilidad, validez y discriminación) y a las técnicas exploratorias y de reducción de datos que nos permitían evaluar este instrumento de medida. Especial énfasis se ha hecho en el estudio de la composición factorial de las escalas utilizando la técnica del análisis factorial con el objeto de conseguir la reducción e identificación de las dimensiones subyacentes a los resultados de los ítems, apoyada con el análisis de clúster que nos permite discernir una estructura de respuesta común y determinada por un número reducido de factores. Para la realización, sobre todo de los análisis factoriales y de clústeres, nos hemos ayudado del programa IBM SPSS versión 22.

Con objeto de evaluar la bondad de la prueba, pasaremos a analizar sus características más importantes: fiabilidad, validez y discriminación de los ítems.

FiabilidadPara la estimación de la fiabilidad hemos utilizado el coeficiente de consistencia interna α de Cronbach y el método de las 2 mitades de Spearman–Brown para los datos de la escala de calidad percibida aplicada a la propia firma auditora. En ella hemos obtenido un coeficiente α de Cronbach de 0,9491 (la significación de este coeficiente por el método de Feldt es muy elevada, con un nivel crítico p<0,0005), próximo a la fiabilidad perfecta, por lo que nos encontramos con un instrumento de medida extremadamente fiable, lo que nos indica que existe una precisión muy alta en las medidas realizadas. Esto queda confirmado por el coeficiente de Spearman–Brown basado en las 2 mitades (par e impar), que nos arroja un resultado de 0,955. Para las expectativas, los datos obtenidos son también muy elevados, ya que tenemos coeficientes de fiabilidad de 0,9455 (p<0,0005 para la F de Feldt) y 0,54, respectivamente.

DiscriminaciónRespecto a la capacidad de discriminación de los ítems es, en general, muy elevada (ver tabla 4). Encontramos índices de discriminación superiores en general a 0,50, con una mediana de 0,73 para las percepciones y de 0,68 para las expectativas. Solo destaca la relativamente baja discriminación del ítem número 4 tanto en los datos de las valoraciones sobre la propia firma como en las valoraciones sobre la firma ideal, que arroja resultados 0,14 y 0,21, respectivamente. Por tratarse de una escala de tipo Likert, aceptaremos, al igual que este autor, un valor mínimo de 0,20 para poder afirmar que los ítems discriminan (Barbero, 1993); así pues, y salvo el mencionado ítem número 4, todos los ítems son muy homogéneos con respecto al resto de los ítems de la escala, y contribuyen a medir el constructo planteado.

Correlaciones de Spearman

| Ítem 1 | Ítem 2 | Ítem 3 | Ítem 4 | Ítem 5 | Ítem 6 | Ítem 7 | Ítem 8 | Ítem 9 | Ítem 10 | Ítem 11 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Percepciones | 0,62 | 0,74 | 0,78 | 0,14 | 0,56 | 0,66 | 0,55 | 0,79 | 0,64 | 0,8 | 0,52 |

| Expectativas | 0,64 | 0,59 | 0,69 | 0,21 | 0,52 | 0,6 | 0,52 | 0,81 | 0,64 | 0,71 | 0,68 |

| Ítem 12 | Ítem 13 | Ítem 14 | Ítem 15 | Ítem 16 | Ítem 17 | Ítem 18 | Ítem 19 | Ítem 20 | Ítem 21 | Ítem 22 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Percepciones | 0,8 | 0,72 | 0,81 | 0,81 | 0,65 | 0,75 | 0,83 | 0,65 | 0,72 | 0,75 | 0,75 |

| Expectativas | 0,58 | 0,77 | 0,72 | 0,71 | 0,77 | 0,67 | 0,74 | 0,64 | 0,7 | 0,67 | 0,69 |

Concluimos, pues, que nuestras escalas, tanto la de percepciones como la de expectativas, miden con exactitud y precisión muy elevadas, poseen consistencia interna y son adecuadas para discriminar entre sujetos con valores distintos en la variable medida.

ValidezPara apoyar la validez de contenido necesitamos comprobar que nuestra escala está compuesta por ítems representativos de todas las áreas o dimensiones que componen la variable que se pretende medir: calidad de servicio. Para ello, nos apoyamos en el concepto y dimensiones de la calidad de servicio defendidos por estudios anteriores: puesto que las investigaciones ya realizadas obtienen resultados suficientemente consistentes, podemos pensar que nuestra escala contiene los elementos necesarios para evaluar y medir correctamente la variable que se pretende medir.

Dado que no existe previamente una prueba que sepamos que mide con exactitud y validez la calidad del servicio de auditoría, resulta imposible el cálculo de la validez predictiva ante la imposibilidad de comparar nuestra escala con un criterio ya validado. Posteriores investigaciones y la creación de nuevas escalas darán como resultado la obtención de instrumentos de medida que, si miden realmente la misma variable, correlacionarán en alto grado con nuestra escala.

Respecto a la validez de constructo, vamos a tratar de averiguar si el constructo «calidad de servicio en las empresas de auditoría» es apoyado por la existencia de datos empíricos que permitan afirmar que estamos hablando de una entidad coherente y no de un conjunto de ítems que poco tengan que ver entre sí. Realizamos el test de esfericidad de Bartlett (tabla 5), que arroja un valor de χ2 de 4.379,69 y una significación inferior a 0,0001, lo cual aconseja su factorización, ya que nos permite afirmar que existen correlaciones significativas entre las variables. Por último, el índice de Kaiser–Meyer–Olkin para la comparación de las correlaciones simples con las correlaciones parciales también apoya (0,925 como valor obtenido) el uso de la técnica mencionada.

Todas estas pruebas aconsejan la utilización del análisis factorial como técnica apropiada de reducción de datos y de simplificación de la estructura de la escala.

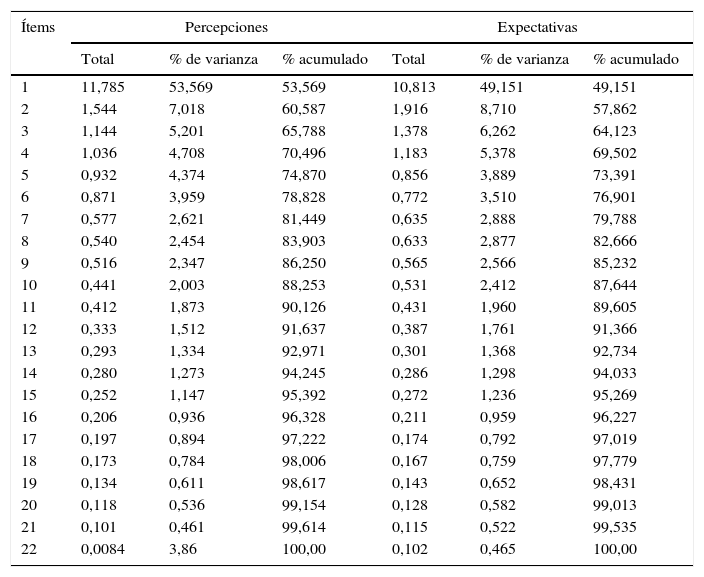

Análisis factorialCon respecto a la percepción, podemos observar cómo el tanto por ciento de varianza explicada por los 4 factores es de 70,50% (solo el primer factor explica el 53,57% de la varianza total debida a las 22 variables), lo cual es suficiente para poder considerar una estructura factorial consistente que apoya la validez de constructo (ver tabla 5). En la literatura encontramos que es normal considerar una solución que represente un 60% de la varianza total (y en algunos casos incluso menos) como satisfactorio (Hair, Black, Babin y Anderson, 2010). Solamente el primer factor ya explica el 53, 57% de la varianza total debida a las 22 variables.

Para las expectativas, el tanto por ciento de varianza explicada por los 4 factores es del 69,50%, lo cual es suficiente, también en este tipo de datos, para poder considerar una estructura factorial consistente. El primer factor ya explica el 49,15% de la varianza total, debida a las 22 variables de la escala de expectativas (ver tabla 6). Por lo que podríamos afirmar de nuevo lo ya dicho en lo referente a las percepciones respecto a la unidimensionalidad.

Total de varianza explicada

| Ítems | Percepciones | Expectativas | ||||

|---|---|---|---|---|---|---|

| Total | % de varianza | % acumulado | Total | % de varianza | % acumulado | |

| 1 | 11,785 | 53,569 | 53,569 | 10,813 | 49,151 | 49,151 |

| 2 | 1,544 | 7,018 | 60,587 | 1,916 | 8,710 | 57,862 |

| 3 | 1,144 | 5,201 | 65,788 | 1,378 | 6,262 | 64,123 |

| 4 | 1,036 | 4,708 | 70,496 | 1,183 | 5,378 | 69,502 |

| 5 | 0,932 | 4,374 | 74,870 | 0,856 | 3,889 | 73,391 |

| 6 | 0,871 | 3,959 | 78,828 | 0,772 | 3,510 | 76,901 |

| 7 | 0,577 | 2,621 | 81,449 | 0,635 | 2,888 | 79,788 |

| 8 | 0,540 | 2,454 | 83,903 | 0,633 | 2,877 | 82,666 |

| 9 | 0,516 | 2,347 | 86,250 | 0,565 | 2,566 | 85,232 |

| 10 | 0,441 | 2,003 | 88,253 | 0,531 | 2,412 | 87,644 |

| 11 | 0,412 | 1,873 | 90,126 | 0,431 | 1,960 | 89,605 |

| 12 | 0,333 | 1,512 | 91,637 | 0,387 | 1,761 | 91,366 |

| 13 | 0,293 | 1,334 | 92,971 | 0,301 | 1,368 | 92,734 |

| 14 | 0,280 | 1,273 | 94,245 | 0,286 | 1,298 | 94,033 |

| 15 | 0,252 | 1,147 | 95,392 | 0,272 | 1,236 | 95,269 |

| 16 | 0,206 | 0,936 | 96,328 | 0,211 | 0,959 | 96,227 |

| 17 | 0,197 | 0,894 | 97,222 | 0,174 | 0,792 | 97,019 |

| 18 | 0,173 | 0,784 | 98,006 | 0,167 | 0,759 | 97,779 |

| 19 | 0,134 | 0,611 | 98,617 | 0,143 | 0,652 | 98,431 |

| 20 | 0,118 | 0,536 | 99,154 | 0,128 | 0,582 | 99,013 |

| 21 | 0,101 | 0,461 | 99,614 | 0,115 | 0,522 | 99,535 |

| 22 | 0,0084 | 3,86 | 100,00 | 0,102 | 0,465 | 100,00 |

| Dimen. | Percepciones | Expectativas | ||||||

|---|---|---|---|---|---|---|---|---|

| Total | % de var. | % acum. | Rotat. total | Total | % de var. | % acum. | Rotat. total | |

| 1 | 11,785 | 53,569 | 53,569 | 9,524 | 10,813 | 49,151 | 49,151 | 7,863 |

| 2 | 1,544 | 7,018 | 60,587 | 2,970 | 1,916 | 8,710 | 57,862 | 5,966 |

| 3 | 1,144 | 5,201 | 65,788 | 6,394 | 1,378 | 6,262 | 64,123 | 3,059 |

| 4 | 1,036 | 4,708 | 70,496 | 7,691 | 1,183 | 5,378 | 69,502 | 7,438 |

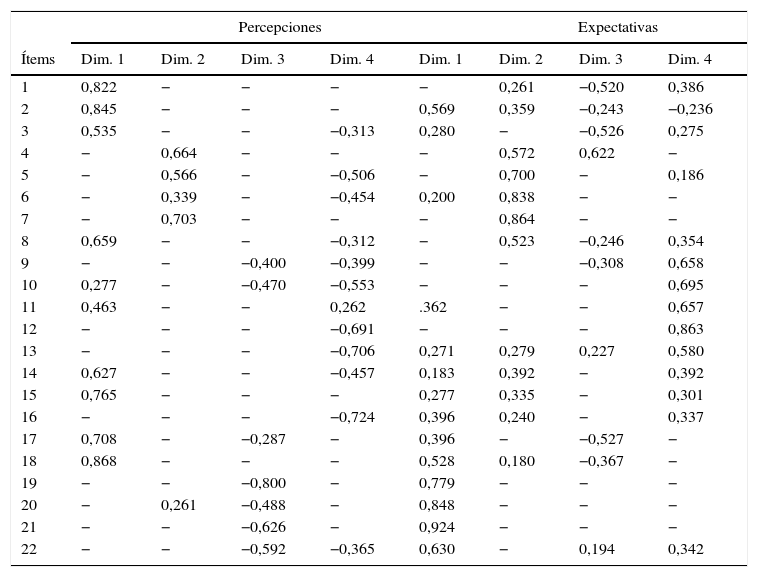

Para las percepciones, observamos según la tabla 7, que más de la mitad de la información contenida en toda la escala puede ser representada por un componente común que resalta la homogeneidad entre los ítems, pero con el objeto de identificar los distintos factores que subyacen a la estructura del constructo «calidad percibida» procedemos a la rotación oblicua, donde podemos observar que los ítems tienden a apoyar la agrupación realizada previamente por los expertos, aunque con algunas excepciones que pasamos a señalar: los 3 primeros ítems aparecen con saturaciones altas y positivas en el factor 1, pero el cuarto ítem satura en el factor 2. Los ítems 5, 6 y 7 saturan en el factor 2 de forma positiva, pero no así el 8 y el 9. El 10, 12 y 13 tienen saturaciones altas y negativas en el cuarto factor, aparece una estructura similar en los ítems 14 a 18 a excepción del ítem 16 y los 4 últimos ítems saturan negativamente en el tercer factor, principalmente.

Matriz de factores rotados

| Percepciones | Expectativas | |||||||

|---|---|---|---|---|---|---|---|---|

| Ítems | Dim. 1 | Dim. 2 | Dim. 3 | Dim. 4 | Dim. 1 | Dim. 2 | Dim. 3 | Dim. 4 |

| 1 | 0,822 | − | − | − | − | 0,261 | −0,520 | 0,386 |

| 2 | 0,845 | − | − | − | 0,569 | 0,359 | −0,243 | −0,236 |

| 3 | 0,535 | − | − | −0,313 | 0,280 | − | −0,526 | 0,275 |

| 4 | − | 0,664 | − | − | − | 0,572 | 0,622 | − |

| 5 | − | 0,566 | − | −0,506 | − | 0,700 | − | 0,186 |

| 6 | − | 0,339 | − | −0,454 | 0,200 | 0,838 | − | − |

| 7 | − | 0,703 | − | − | − | 0,864 | − | − |

| 8 | 0,659 | − | − | −0,312 | − | 0,523 | −0,246 | 0,354 |

| 9 | − | − | −0,400 | −0,399 | − | − | −0,308 | 0,658 |

| 10 | 0,277 | − | −0,470 | −0,553 | − | − | − | 0,695 |

| 11 | 0,463 | − | − | 0,262 | .362 | − | − | 0,657 |

| 12 | − | − | − | −0,691 | − | − | − | 0,863 |

| 13 | − | − | − | −0,706 | 0,271 | 0,279 | 0,227 | 0,580 |

| 14 | 0,627 | − | − | −0,457 | 0,183 | 0,392 | − | 0,392 |

| 15 | 0,765 | − | − | − | 0,277 | 0,335 | − | 0,301 |

| 16 | − | − | − | −0,724 | 0,396 | 0,240 | − | 0,337 |

| 17 | 0,708 | − | −0,287 | − | 0,396 | − | −0,527 | − |

| 18 | 0,868 | − | − | − | 0,528 | 0,180 | −0,367 | − |

| 19 | − | − | −0,800 | − | 0,779 | − | − | − |

| 20 | − | 0,261 | −0,488 | − | 0,848 | − | − | − |

| 21 | − | − | −0,626 | − | 0,924 | − | − | − |

| 22 | − | − | −0,592 | −0,365 | 0,630 | − | 0,194 | 0,342 |

Se han suprimido las correlaciones inferiores a 0,18.

La significación de las cargas factoriales arroja unos valores de error estándar mucho mayores que las correlaciones sencillas entre 2 variables, por lo que los valores necesarios para ser significativos son mucho más elevados. Para un nivel de significación de 0,05 y una potencia de contraste de 0,80 se estiman necesarios unos valores de correlación sobre 0,35 para una muestra de 234 sujetos. En cualquier caso, no menos de ± 0,30 (Hair et al., 2010).

Para las expectativas, tras la rotación, utilizando el mismo método direct oblimin, se observa en la estructura factorial una similitud con la estructura propuesta por los expertos mucho mayor que la obtenida con los datos de percepciones. Obtenemos también 4 factores cuya identificación, si bien un poco más engorrosa, corrobora la existencia de las 4 dimensiones antes mencionadas.

Para estudiar los posibles agrupamientos entre los tipos de respuesta a cada uno de los ítems, realizamos un análisis clúster jerárquico1 para los ítems de las percepciones y de las expectativas por separado. Para los datos obtenidos respecto a las 22 valoraciones de las percepciones y utilizando el método jerárquico de análisis, obtenemos estructuras muy similares, tanto por el método de la distancia euclídea como por Chebychev. En todos ellos tenemos una estructura muy similar.

Posteriormente, utilizaremos esta técnica para analizar las pautas de respuesta de los sujetos, pero aquí la usaremos entre los ítems de las escalas para identificar con mayor eficacia el agrupamiento en dimensiones proporcionado por el análisis factorial. Lo primero que observamos al analizar los resultados es que el ítem 4 queda descolgado del resto de los agrupamientos realizados entre ítems, lo que indica, al igual que vimos con los índices de discriminación, que está midiendo otra dimensión distinta de la que mide el resto de los ítems de la escala. Esto ocurre tanto en los datos de percepciones como en los datos de expectativas. Si eliminamos este ítem de la escala de percepciones, la varianza explicada por los 4 factores aumenta hasta el 73,15%, y obtenemos posteriormente una matriz rotada de componentes más próxima a la estructura simple de Thurstone.

Los agrupamientos restantes tienen cierta similitud con los datos provenientes del análisis factorial, y encontramos 2 agrupamientos iniciales: el formado por los ítems 2, 3, 15, 17 y 18, y el otro con los ítems 8, 10, 12, 13 y 14, ambos agrupamientos diferenciados claramente del formado por los ítems 19, 20, 21 y 22. Hay cierta similitud también, aunque ya más lejana, entre los ítems 9 y 11, así como entre los ítems 5, 6 y 7. Nos hemos ayudado también de esta técnica descriptiva para la identificación de los factores o dimensiones implicados en la medida.

ResultadosLos resultados de nuestro análisis se dividirán entre los ítems relativos a la percepción y los relacionados con las expectativas del servicio de auditoría vista por los clientes.

En cuanto a la percepción, las dimensiones encontradas en nuestro estudio para explicarla son:

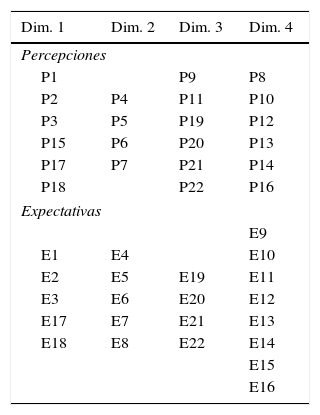

Dimensión 1: explica (tras la rotación) la mayor parte de la varianza recogida por los 4 factores. Es la más importante de las 4 dimensiones recogidas. Identificamos esta dimensión como Elementos tangibles y garantía en la prestación que está compuesta por los ítems: P1, P2, P3, P15, P17 y P18.

Dimensión 2: es la dimensión con menor varianza explicada de las 4 dimensiones. La dimensión recogida aquí la identificamos como Fiabilidad y prestancia, relacionada con los ítems: P4, P5, P6 y P7.

Dimensión 3: la tercera en importancia total. Las correlaciones obtenidas con las variables son negativas, pero por facilitar la comprensión utilizaremos la definición del término de manera directa (esto solo afectará a la interpretación de la matriz de rotación, ya que todas las variables implicadas correlacionan entre sí de manera positiva y significativa, a excepción del ítem 4, ya mencionado). Identificada como Empatía–atención individualizada y relacionada a su vez con componentes como accesibilidad, comprensión y comunicación, está compuesta por los ítems: P9, P11, P19, P20, P21 y P22.

Dimensión 4: la más importante después de la primera. También aquí la identificación del factor se hará de forma directa, ya que las correlaciones resultan negativas en la rotación, y resultaría engorroso el manejo en forma inversa del factor. Identificamos esta dimensión como Sensibilidad y profesionalidad, relacionadas a su vez con la capacidad de respuesta e inmediatez en el servicio, respectivamente, y compuesta por: P8, P10, P12, P13, P14 y P16.

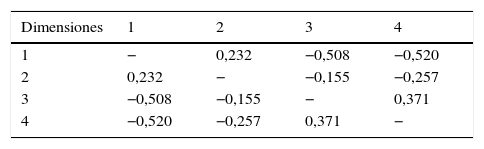

Por otra parte y como ya hemos comentado, las correlaciones entre los factores surgidas por la utilización del método de rotación ortogonal nos van a indicar la interrelación de las distintas dimensiones.

Las correlaciones más altas (ver tabla 8) se dan entre la dimensión 1 y las dimensiones 3 y 4 (al haber definido estos 2 últimos factores en forma inversa, las correlaciones han de interpretarse como positivas2 de nuevo). Interpretamos que los sujetos relacionan en mayor medida los Elementos tangibles y garantía en la prestación con la Empatía–atención individualizada y la Sensibilidad y profesionalidad en la calidad del servicio de auditoría.

En segundo lugar, para las expectativas, las dimensiones surgidas en nuestro estudio son las siguientes:

Dimensión 1: explica la mayor parte de la varianza recogida por los 4 factores tras la dimensión 4. Satura con correlaciones negativas el nominado como factor 3 en el análisis. Ahora bien, por facilitar la comprensión (al igual que hicimos en el análisis de los datos de percepciones), utilizaremos la definición del término de manera directa. Identificamos esta dimensión como Elementos tangibles y garantía en la prestación; está compuesta por los ítems: E1, E2, E3, E17 y E18.

Dimensión 2: es la tercera dimensión en importancia de las 4 dimensiones identificadas. La dimensión recogida aquí satura con correlaciones positivas el factor 2 del análisis y la identificamos como Fiabilidad y prestancia, relacionada con los ítems: E4, E5, E6, E7 y E8.

Dimensión 3: es la menos importante respecto a la varianza total explicada y satura con correlaciones positivas el denominado por el análisis factor primero. Identificada como Empatía–atención individualizada y relacionada a su vez con componentes como accesibilidad, comprensión y comunicación, está compuesta por los ítems: E19, E20, E21 y E22.

Dimensión 4: es la más importante de todas las dimensiones. Satura con correlaciones positivas el factor 4 del análisis estadístico. Identificamos esta dimensión como Sensibilidad y profesionalidad, relacionadas a su vez, respectivamente, con capacidad de respuesta e inmediatez en el servicio y compuesta por los ítems: E9, E10, E11, E12, E13, E14, E15 y E16.

Por otra parte y como ya hemos comentado, las correlaciones entre los factores surgidas por la utilización del método de rotación ortogonal nos van a indicar la interrelación de las distintas dimensiones.

Las correlaciones más altas (ver tabla 9), al igual que pasaba en las percepciones, se dan entre la dimensión 1 y las dimensiones 3 y 4. Interpretamos que los sujetos relacionan en mayor medida los Elementos tangibles y garantía en la prestación con la Empatía–atención individualizada y la Sensibilidad y profesionalidad en la calidad del servicio de auditoría.

Para finalizar, hemos incorporado un resumen de cómo se clasifican los ítems de las percepciones y las expectativas (ver tabla 10) con las dimensiones encontradas.

Conclusiones y futuras investigacionesEl objetivo del presente trabajo ha sido establecer una escala de medida respecto a la calidad del servicio de auditoría desde la perspectiva del cliente que posea los elementos y características de solidez exigibles a cualquier escala psicométrica. Su desarrollo permitirá llevar a cabo a partir de ella las investigaciones y estudios necesarios para mejorar y adecuar este servicio a las necesidades de los respectivos agentes que interactúan en él.

Lo primero que podemos observar es un agrupamiento de ítems más próximo a la estructura planteada inicialmente en el trabajo de Parasumaran et al. (1988). Este recogía los ítems en 5 grupos. Nuestros datos plantean que es inadecuada la inclusión del quinto factor3 por lo que en el área de la medida de la calidad del servicio de empresas de auditoría habremos de sostener la existencia de los 4 factores mencionados (4 dimensiones). Si bien hemos de admitir una diferencia inicial entre las percepciones y las expectativas respecto al agrupamiento de los ítems. En ambos análisis (percepciones y expectativas), el número de dimensiones implicadas en la medida de la calidad del servicio que hemos obtenido ha sido de 4. Esto concuerda con algunos de los trabajos ya realizados y que utilizan la escala SERVQUAL original, o modificada y adaptada para cada una de las áreas de aplicación (Mehta et al., 2000; Llusar y Zornoza, 2000; Cui et al., 2003; Abdullah, 2006, Nejati y Nejati, 2008; Qin et al., 2010; Rodrigues et al., 2011, entre otros). Sin embargo, como señala Carman (1990) el referente de 5 dimensiones reducidas de las 10 originales puede variar en función del sector investigado.

En segundo lugar, llama la atención el cambio en importancia (cantidad de varianza recogida) de estas 4 dimensiones respecto a la propia firma cuando se hace la evaluación de las expectativas de la firma ideal. En esta, la dimensión más importante es la denominada como Sensibilidad y profesionalidad mientras que en aquella era Elementos tangibles, que aquí pasa a ser la segunda en importancia. Por otra parte, también intercambian su posición según su importancia las otras 2 dimensiones: pasa ahora a ser la última en varianza explicada la dimensión Empatía en lugar de Fiabilidad, como ocurría con las percepciones.

De nuevo, nos encontramos con cierta discordancia del ítem 4 (prestar servicios adicionales a los de auditoría) respecto del resto de la escala. Si eliminamos este ítem de la escala de expectativas, la varianza explicada por los 4 factores aumenta hasta el 70,91%; esto, de alguna forma, aparecía ya en los resultados de los índices de discriminación–homogeneidad en ambas escalas. Todos los análisis aconsejan la eliminación del ítem 4 de la escala o su reformulación, ya que parece no haber sido interpretado correctamente por los sujetos.

Resumiendo, nos encontramos con una estructura factorial consistente y unos ítems que parecen medir adecuadamente las variables propuestas, por lo que contamos con suficiente evidencia empírica que apoye la «calidad del servicio» como constructo claramente definido. En general, todos los datos son ligeramente más consistentes para la escala de percepciones que para la escala de expectativas, lo que quizá indica que si bien los sujetos definen claramente cuál es el servicio prestado por su firma auditora y sus características, respecto a la firma ideal las opiniones son menos consistentes.

A excepción de los trabajos realizados por Ismail et al. (2006), Morton y Scott (2007), Duff (2004) y Butcher et al. (2013) hay poca investigación en la literatura de auditoría sobre la relación entre la percepción y las expectativas de la calidad de este servicio. Todos ellos utilizan como base el modelo SERVQUAL. Hay que resaltar que el trabajo realizado por los expertos ha sido corroborado en gran medida por las técnicas utilizadas, que nos proporcionan una gran similitud en las agrupaciones entre ítems. Sin embargo, la primera diferencia estriba, como hemos señalado, en el número de factores planteado en cada una de las partes del trabajo.

Nuestros resultados tienen implicaciones para las firmas auditoras en la práctica, tanto en el mercado de servicios de auditoría como, más generalmente, en gobiernos locales y en el sector privado. La calidad tan buscada por los clientes de las firmas se puede medir a través de la escala adaptada de Parasumaran et al. (1988) y puede servir de guía para ellos. En futuros trabajos nos gustaría analizar las diferencias entre las percepciones y las expectativas del cliente con respecto a la calidad del servicio de auditoría, una vez que en este trabajo hemos establecido la escala de medida y los ítems necesarios para darnos la solidez suficiente para aplicarla. Para ello, pretendemos ver qué diferencias hay entre lo que se espera y lo que se percibe del auditor para poder estrechar el «gap de expectativas».

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

El procedimiento jerárquico es un método aglomerativo que permite la formación de conglomerados o clústeres actuando paso a paso por la combinación progresiva de elementos similares en conglomerados y de estos conglomerados obtenidos entre sí hasta que se puedan unir todos los objetos y conglomerados en un único conglomerado. La distancia de combinación indica la similitud tanto entre elementos como entre conglomerados (a menor distancia, mayor similitud). Se podría pensar en el análisis de clúster como en un análisis factorial no paramétrico, ya que el objeto de su uso es también el agrupamiento (no solo de variables sino también de sujetos u otros objetos) y la reducción de los datos originales a bloques de datos reunidos por similitud.

La dimensión tercera debería haberse definido estrictamente como «antipatía–atención impersonal», por ejemplo. Pero este trato negativo de la variable habría hecho más difícil la interpretación.

Ni siquiera forzando a 5 el número de factores se obtenía una estructura de reparto de cargas factoriales que tuviera algún parecido con los trabajos previos, ni había un aumento significativo de la varianza explicada (ya muy alta, por otra parte).

www.publicationethics.org.