La literatura contable ha destacado que el uso interactivo de los sistemas de control de gestión genera en los empleados comportamientos proactivos que influyen positivamente en su rendimiento. Sin embargo, los procesos a través de los cuales este uso interactivo influye en el comportamiento de los individuos siguen sin estar identificados. Parte de este vacío en la literatura se puede explicar porque se ha tratado el uso interactivo como un concepto unidimensional. En el presente trabajo se distinguen 5 dimensiones del uso interactivo y se aísla el efecto de una de ellas sobre el comportamiento de los individuos. Analizamos un modelo de mediación que relaciona el uso interactivo con el rendimiento. Las hipótesis del trabajo se analizan con un experimento realizado con 84 estudiantes. Los resultados demuestran que el uso interactivo provoca respuestas emocionales positivas en los individuos, lo que determina cambios en su comportamiento e incide positivamente en su rendimiento

Accounting literature has highlighted that the interactive use of management control systems generates proactive behaviors in employees and increases their performance. Nevertheless, the processes through which the interactive use influences employees’ behavior are still not identified. This gap in the literature can be overcome if researchers do not treat the interactive use concept as one-dimensional. In the present paper the five dimensions of the interactive use of management control systems are identified and the effect of one dimension on individuals’ behavior is examined. We analyze a mediation model that positively relates the interactive use of control information with individuals’ performance. The hypotheses are tested through an experimental study conducted among 84 students. Results show that the interactive use causes emotional responses on individuals that determine positive changes in their level of performance.

En el contexto económico actual, caracterizado por entornos inciertos y dinámicos, las organizaciones deben realizar un adecuado uso de los sistemas de control de gestión para alcanzar el equilibrio necesario entre control y flexibilidad (Ramírez-García, Vélez-Elorza y Álvarez-Dardet, 2013). En este contexto, no solo es importante el diseño de los sistemas de control de gestión, sino también el uso de la información generada por los mismos (Adler y Chen, 2011; Simons, 1995, 2000). Recientemente, varios autores han destacado la importancia de usar la información de control interactivamente para influir de manera positiva en la motivación de los empleados y provocar en ellos comportamientos proactivos (Adler y Chen, 2011; Tessier y Otley, 2012). La literatura de control de gestión ha identificado numerosas características que definen el uso interactivo de la información de control, como por ejemplo la mayor implicación de los directivos, la participación de los empleados en los procesos de control o las reuniones cara a cara (Bisbe, Batista-Foguet y Chenhall, 2007). Un uso interactivo de los sistemas de control de gestión provoca que los empleados se sientan más comprometidos con los objetivos organizacionales (Abernethy y Brownell, 1999) y que estén dispuestos a compartir más información con compañeros de otros departamentos (Mundy, 2010). Sin embargo, los efectos del uso interactivo se han analizado a nivel organizacional, dejando de lado su análisis a nivel individual (Adler y Chen, 2011; Tessier y Otley, 2012). Más aún, no se han identificado los procesos que generan un uso interactivo de los sistemas de control de gestión y que ayudan a aumentar la motivación y el comportamiento participativo entre los empleados (Adler y Chen, 2011; Tessier y Otley, 2012). El presente trabajo pretende contribuir a este vacío de la literatura y analizar cómo el uso interactivo de la información de control influye en el comportamiento de los individuos y, por ende, en su rendimiento.

La literatura contable ha destacado que el uso intensivo de la información de control representa un proceso de participación de los empleados en las tareas de control (Bisbe et al., 2007, 797; Tessier y Otley, 2012). El trabajo de Tessier y Otley (2012) realiza una revisión del marco de Simons (1995, 2000) y desglosa las 5 dimensiones del uso interactivo de la información de control (Bisbe et al., 2007): uso intensivo por los directivos, uso intensivo por los empleados, reuniones cara a cara, enfoque en incertidumbres estratégicas y estilo de dirección no invasivo. Si se quieren identificar los efectos que un uso interactivo produce a nivel individual, estas 5 dimensiones no deben ser confundidas y deben analizarse por separado, porque representan características diferentes de un constructo multidimensional (Bisbe et al., 2007).

Por otro lado, la literatura de psicología organizacional ha señalado que los individuos participan en distintos eventos o procesos en su entorno laboral, y que estos procesos provocan en ellos respuestas emocionales que pueden ser positivas, negativas o neutras (Ashkanasy, 2004; Beal, Barros, MacDermid y Weiss, 2005; Fisher, 2002). Estos eventos pueden representar una toma de decisiones, resolución de problemas o participación en tareas de control (Basch y Fisher, 1998). Cada uno de estos eventos provoca respuestas emocionales diferentes, y son estas respuestas las que, a su vez, determinan la actitud y el comportamiento de los individuos en su entorno de trabajo (Ashton-James y Ashkanasy, 2008; Fisher, 2002).

Este trabajo tiene como objetivo principal demostrar empíricamente los efectos positivos que una dimensión del uso interactivo, el uso intensivo de la información de control, provoca sobre el comportamiento de los empleados. Para ello, en primer lugar, analizamos las respuestas emocionales que un uso intensivo de la información de control provoca sobre los individuos. En segundo lugar, analizamos el efecto indirecto del uso intensivo sobre el rendimiento de los individuos, a través de las respuestas emocionales generadas en ellos. Para contrastar los objetivos del estudio se realizó un experimento, al ser la metodología más adecuada para analizar relaciones causa-efecto entre variables organizacionales y el comportamiento de los individuos (Libby y Thorne, 2009; Suárez, García y Álvarez, 2009). En nuestro experimento analizamos la variable uso intensivo de la información de control.

Este trabajo contribuye a la literatura de control de gestión de distintas formas. En primer lugar, se analizan los sistemas de control de gestión desde la perspectiva de eventos que se producen en el entorno laboral y que influyen en los estados emocionales (anímicos) de los individuos (Weiss y Cropanzano, 1996). Los individuos responden de manera emocional a los controles, y estas respuestas influyen en su rendimiento (Beal et al., 2005; Tessier y Otley, 2012). En segundo lugar, este trabajo analiza el uso interactivo de la información de control a nivel individual, el cual ha sido extensamente analizado a nivel organizacional en la literatura (Tessier y Otley, 2012; Bisbe et al., 2007). Por último, este trabajo destaca la importancia de los modelos mediadores en la investigación contable (Birnberg, Luft y Shields, 2007; Coletti, Sedatole y Towry, 2005). De esta manera, contribuimos al conocimiento sobre cómo el uso de los sistemas de gestión y la información de control afectan al comportamiento de los individuos, identificando los procesos claves (p.ej., participación en tareas de control) a través de los cuales estos sistemas influyen en la motivación de los individuos (Bisbe et al., 2007; Birnberg et al., 2007).

El resto del trabajo se estructura del siguiente modo. En el segundo apartado se realiza una revisión de la literatura, y después se desarrollan y formulan las hipótesis que relacionan el uso intensivo de la información de control con las respuestas emocionales y el rendimiento de los individuos. En el tercer apartado se describe el diseño del experimento. En el cuarto apartado se exponen los principales resultados. Para finalizar, se presentan las conclusiones, limitaciones y futuras líneas de investigación.

Desarrollo teórico y formulación de las hipótesisRevisión de la literaturaEl marco de Simons (1995, 2000) diferencia 4 sistemas de control de gestión (creencias, fronteras, diagnóstico e interactivo) que describen procesos formales de control usados por los directivos para motivar a los empleados hacia los objetivos de la organización. El sistema de creencias está formado por un conjunto de normas, definiciones y procedimientos que utilizan los directivos para comunicar a los empleados los valores, objetivos, así como el propósito global de la organización. El sistema de fronteras está formado por un conjunto de normas que delimitan las acciones que pueden realizar los empleados, poniendo de manifiesto qué actividades no deben realizarse dentro de la organización. El sistema diagnóstico hace referencia al uso que los directivos hacen de la información de control para controlar el cumplimiento de los objetivos organizacionales, mientras que el sistema interactivo hace referencia al uso que los directivos hacen de la información de control para implicar a los empleados de manera regular en la actividad organizacional (Simons, 1995; Tessier y Otley, 2012).

A pesar de la importancia y la presencia del marco de Simons (1995, 2000) en la literatura contable, las definiciones de los 4 sistemas de control siguen siendo confusas (Bisbe et al., 2007; Ferreira y Otley, 2009; Tessier y Otley, 2012, 171). El trabajo de Tessier y Otley (2012) contribuye a cubrir este gap de la literatura, desde un punto de vista teórico, y revisa el marco de Simons (1995, 2000) dando una mayor coherencia a las definiciones de los 4 sistemas de control de gestión. Así, Tessier y Otley (2012) señalan que los sistemas de creencias y fronteras representan un sistema de control formal, mientras que los sistemas diagnóstico e interactivo representan cómo los directivos usan la información de control (Ramírez-García et al., 2013).

El uso interactivo de la información de control ha sido relacionado positivamente con el rendimiento a nivel organizacional, con la innovación, el desarrollo de capacidades organizativas y la implantación de la estrategia (Henri, 2006; Naranjo-Gil y Hartmann, 2006). En la literatura se encuentran diferentes descripciones del uso interactivo de la información de control, como por ejemplo: se caracteriza por un alto nivel de participación de todos los miembros de la organización para examinar la actual estrategia y fomentar el diálogo para buscar nuevas líneas (Kominis y Dudau, 2012); se caracteriza por un diálogo activo y frecuente entre los directivos de la organización (Widener, 2007); representa un proceso de control que facilita la participación e interacción entre empleados de diferentes áreas de la organización (Abernethy y Brownell, 1999); se caracteriza por reuniones cara a cara entre los directivos y empleados de la organización (Mundy, 2010). Tessier y Otley (2012) señalan que esta diversidad de descripciones ha generado 2 problemas: por un lado, el concepto de uso interactivo sigue confuso en la literatura; por otro lado, los efectos del uso interactivo sobre el comportamiento y la motivación de los empleados siguen sin clarificarse (Bisbe et al., 2007). Ahora bien, si se aborda el estudio del uso interactivo desde una perspectiva multidimensional, se puede dar respuesta a estos 2 problemas (Bisbe et al., 2007; Tessier y Otley, 2012).

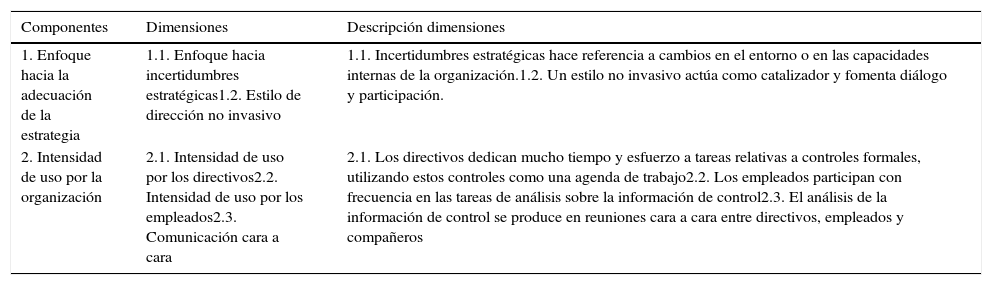

Tessier y Otley (2012), en su revisión del marco de Simons (1995, 2000), identificaron 2 componentes básicos del uso interactivo de la información de control: su enfoque hacia el análisis de la adecuación de la estrategia y la intensidad de su uso por la organización (Ferreira y Otley, 2009). La primera componente se divide a su vez en 2 dimensiones: enfoque hacia incertidumbres estratégicas de la información y estilo de dirección no invasivo. La segunda componente se divide en 3 dimensiones: uso intensivo por los directivos, uso intensivo por los empleados y comunicación cara a cara (Bisbe et al., 2007). En la tabla 1 se describen brevemente las componentes y las 5 dimensiones del uso interactivo, así como sus características. El análisis por separado de las 5 dimensiones ayudará a entender por qué un uso interactivo de la información de control produce efectos diferentes sobre el comportamiento de los individuos (Bisbe et al., 2007, 808; Tessier y Otley, 2012, 177).

Componentes y dimensiones del constructo uso interactivo (Simons, 1995, 2000)

| Componentes | Dimensiones | Descripción dimensiones |

|---|---|---|

| 1. Enfoque hacia la adecuación de la estrategia | 1.1. Enfoque hacia incertidumbres estratégicas1.2. Estilo de dirección no invasivo | 1.1. Incertidumbres estratégicas hace referencia a cambios en el entorno o en las capacidades internas de la organización.1.2. Un estilo no invasivo actúa como catalizador y fomenta diálogo y participación. |

| 2. Intensidad de uso por la organización | 2.1. Intensidad de uso por los directivos2.2. Intensidad de uso por los empleados2.3. Comunicación cara a cara | 2.1. Los directivos dedican mucho tiempo y esfuerzo a tareas relativas a controles formales, utilizando estos controles como una agenda de trabajo2.2. Los empleados participan con frecuencia en las tareas de análisis sobre la información de control2.3. El análisis de la información de control se produce en reuniones cara a cara entre directivos, empleados y compañeros |

Fuente: basado en Bisbe et al. (2007, 809) y Tessier y Otley (2012, 177).

En la literatura se ha destacado la dimensión del uso intensivo de la información de control por los empleados porque provoca actitudes y comportamientos positivos hacia los objetivos organizacionales (Abernethy y Brownell, 1999; Henri, 2006; Naranjo-Gil y Hartmann, 2006). Sin embargo, los fundamentos motivacionales que provocan estas respuestas siguen confusos en la literatura (Adler y Chen, 2011, 64). Bisbe et al. (2007, 797) sugieren utilizar teorías motivacionales para identificar los procesos de control que se producen en el entorno laboral y que pueden afectar de manera positiva a la motivación de los individuos. La teoría de eventos afectivos explica cómo los eventos que ocurren en el entorno de trabajo provocan respuestas emocionales en los empleados de una organización (Weiss y Cropanzano, 1996; Weiss y Beal, 2005). Así, por ejemplo, un empleado que participa en una tarea de control en la organización puede sentir entusiasmo porque interpreta que esta participación le da un cierto poder sobre su trabajo (Saavedra y Kwun, 2000). Por el contrario, un empleado que trabaja en un equipo donde se está produciendo un conflicto de tarea puede sentir enfado y frustración (Basch y Fisher, 1998; Wegge, van Dick, Fisher, West y Dawson, 2006)1. La teoría de eventos afectivos señala que los empleados interpretan los eventos que ocurren en el entorno laboral, y estas interpretaciones generan en ellos respuestas emocionales, que pueden ser positivas, negativas y neutras (Saavedra y Kwun, 2000). Estas respuestas a su vez determinan la actitud y el comportamiento de los individuos en su entorno de trabajo (Basch y Fisher, 1998; Wegge et al., 2006).

El presente trabajo, partiendo de la teoría de eventos afectivos (Weiss y Cropanzano, 1996; Weiss y Beal, 2005), analiza los eventos que subyacen bajo la dimensión de uso intensivo de la información de control para analizar las respuestas emocionales que provocan sobre los empleados.

El uso interactivo y las respuestas emocionales de los individuosUna organización que permite un uso intensivo de la información de control entre sus empleados estimula que estos participen en los procesos de control a través del análisis y debate de la información de control. La intensidad del uso refleja que esta participación es frecuente y consume tiempo de los empleados, por lo que también supone un coste para la organización (Henri, 2006, 547; Widener, 2007). Ahora bien, aunque el uso intensivo implica un coste para las organizaciones, provoca respuestas a nivel individual que influyen positivamente en el comportamiento de los empleados (Adler y Chen, 2011; Widener, 2007).

Tessier y Otley (2012) señalan la importancia de diferenciar entre intenciones directivas y percepciones de los empleados sobre los mecanismos de control. Por ejemplo, un directivo puede convocar una reunión cara a cara entre los miembros del departamento de ventas con la intención de identificar los fallos que se están produciendo en la estrategia de ventas (intención directiva). Ahora bien, la percepción de los empleados sobre este evento puede ser otra, como por ejemplo, que la organización valora sus conocimientos, o bien que necesita de ellos para hacer frente a un problema. En el presente trabajo proponemos que un uso intensivo de la información de control generará una respuesta emocional positiva en el individuo, porque el individuo percibe que esta acción le da poder y le permite realizar mejor su trabajo (Basch y Fisher, 1998). Wegge et al. (2006) encontraron que los empleados que perciben que trabajan en entornos de trabajo participativos desarrollan respuestas emocionales positivas hacia su organización, como, por ejemplo, afecto y orgullo. En este sentido, Adler y Borys (1996) señalaron que las actitudes de los empleados son positivas cuando perciben que su participación en el control les permite realizar mejor sus tareas. Adler y Chen (2011, 76) indican que el uso interactivo influye de manera positiva sobre la motivación de los individuos, provocando en ellos «unos deseos innatos de crear e innovar». Siguiendo este razonamiento, planteamos la siguiente hipótesis:H1 Un uso intensivo de la información de control provocará una respuesta emocional positiva en los individuos.

Una respuesta emocional positiva representa un estado afectivo en el individuo que le puede provocar sentimientos como: poder, orgullo, optimismo, entusiasmo, placer y felicidad (Fisher, 2002, 8). Los estados afectivos han sido relacionados con la motivación interna o autónoma de los individuos (Adler y Chen, 2011; Gagné y Deci, 2005; Meyer y Herscovitch, 2001). Esta motivación refleja un estado emocional que influye en el comportamiento de los individuos en ausencia de incentivos o castigos (Adler y Chen, 2011; Gagné y Deci, 2005). Los individuos están dispuestos a realizar un esfuerzo en las tareas, no porque estén obligados a ello, sino porque se sienten vinculados a los objetivos y tareas de su trabajo (Adler y Chen, 2011; Gagné y Deci, 2005).

Las respuestas emocionales han sido relacionadas con las actitudes y los comportamientos de los individuos en su entorno laboral (Ashkanasy, 2004; Fisher, 2002; Wegge et al., 2006). Así, por ejemplo, se ha demostrado que los individuos que desarrollan una respuesta emocional positiva en el trabajo desarrollan actitudes positivas como mayor compromiso o mayor disposición a ayudar a los demás (Ashkanasy, 2002; Fisher, 2002; Saavedra y Kwun, 2000; Wegge et al., 2006). Si la respuesta emocional es atribuible a una característica del entorno de trabajo (p.ej., mayor autonomía en una tarea), entonces el individuo focalizará estas actitudes hacia las tareas y objetivos de su trabajo. Así, por ejemplo, Wegge et al. (2006) demostraron que los individuos que perciben mayor autonomía en su trabajo desarrollan un estado afectivo positivo que hace que se sientan más comprometidos con los objetivos organizacionales. Ngo, Loi, Foley, Zheng y Zhang (2013) demostraron que los individuos que perciben un mayor apoyo de sus organizaciones desarrollan un compromiso afectivo hacia los objetivos organizacionales que les empuja a desarrollar un mayor esfuerzo en sus tareas. El trabajo de Nouri y Parker (1998) demuestra que la participación presupuestaria aumenta el compromiso afectivo que los empleados desarrollan hacia su organización y de manera indirecta influye positivamente en su rendimiento.

Siguiendo el razonamiento anterior, nuestro trabajo plantea que el uso intensivo de la información de control provocará una respuesta emocional positiva en los individuos, que a su vez influirá en la motivación de estos (Adler y Chen, 2011). Esta respuesta emocional positiva provocará que los individuos estén dispuestos a desarrollar un mayor esfuerzo para alcanzar los objetivos, por lo que tendrá un efecto en su rendimiento (Beal et al., 2005). En este sentido, trabajos previos de la literatura contable ya han destacado los efectos positivos del uso intensivo de la información de control sobre el comportamiento de los empleados y su rendimiento (Henri, 2006; Naranjo-Gil y Hartmann, 2006; Kominis y Dudau, 2012). Así, por ejemplo, Mundy (2010) describe que las organizaciones realizan un uso intensivo de la información de control entre los empleados para aumentar el compromiso de estos con los objetivos organizacionales y estimular la generación de nuevas ideas. Henri (2006) describe que un uso intensivo de la información de control entre empleados de diferentes áreas y niveles jerárquicos envía señales a los individuos de que lo importante es cooperar y colaborar. Estas señales influyen en el comportamiento de los individuos y empuja su motivación hacia la consecución de los objetivos organizacionales (Widener, 2007). Teniendo en cuenta todo lo anterior, formulamos nuestra segunda hipótesis:H2 Un uso intensivo de la información de control afectará positivamente al rendimiento de los individuos a través de las respuestas emocionales.

Las hipótesis de este trabajo fueron contrastadas usando un experimento, el cual es una metodología adecuada para analizar relaciones causa-efecto, así como para medir el efecto de variables mediadoras relacionadas con estados psicológicos, emocionales y motivacionales de los individuos (Calveras y Solá, 2002; Coletti et al., 2005). En el presente experimento intervienen 3 variables: el uso intensivo de la información de control (variable independiente), las respuestas emocionales (variable mediadora) y el rendimiento de los individuos (variable dependiente).

El experimento se desarrolló en el laboratorio de una universidad española y en él participaron 84 estudiantes de posgrado, ya que no se requería experiencia profesional ni conocimientos específicos de ninguna materia para participar en la tarea2. Los participantes fueron informados de la duración media de la actividad (50min) y recibieron una gratificación de 5euros por participar. La participación era totalmente voluntaria. Además, para fomentar la participación en el experimento se realizó un sorteo de 200euros entre todos los participantes al finalizar la actividad. La media de edad de los participantes fue de 24años. El 46% de los participantes eran mujeres y el 54%, hombres. El experimento se programó bajo el software z-Tree (Fischbacher, 2007).

ProcedimientoLos participantes fueron citados en el laboratorio en diferentes sesiones. A su llegada se asignaban aleatoriamente a grupos de 3 personas. El responsable del experimento explicaba que iban a participar en una doble actividad: una toma de decisiones y una lluvia de ideas3. En la primera actividad, cada participante asumía el rol de un empleado de una empresa. La tarea consistía en leer un paquete de información sobre un nuevo proyecto de la empresa (la construcción de una guardería en un polígono industrial de la ciudad). Después de la lectura, los participantes debían analizar y debatir la información de control del proyecto con los compañeros del grupo. Los participantes debían decidir sobre la cantidad a invertir en el proyecto. Cada uno de ellos debía elegir un nivel de inversión en una escala de 0 a 300.000 euros, con intervalos de 60.000 euros.

La tarea de toma de decisiones se realizaba en 3 fases. En cada fase los participantes recibían nueva información sobre el proyecto. Por ejemplo, en la primera fase el paquete de información contenía los planos del proyecto, los plazos de ejecución, así como el presupuesto inicial. En una segunda fase se informaba de un retraso en los plazos de ejecución, así como de una desviación de costes en el presupuesto del 10%. En cada fase se proporcionaba a los participantes más información negativa, mostrando que el proyecto pasaba por dificultades, pero en ningún caso implicaba que el proyecto no fuera viable. En cada fase debían recomendar un nivel de inversión. La toma de decisiones se realizaba a través de un ordenador de forma individual y no se permitía la comunicación entre los participantes durante la toma de decisiones. Una vez finalizadas las 3 fases, los participantes respondían un cuestionario que medía su nivel de vinculación emocional con el proyecto (ver apéndice A1).

Por último, los participantes iniciaban la actividad de lluvia de ideas4. Se les informaba de que debían escribir en la pantalla del ordenador tantas ideas como se les ocurrieran sobre actividades que podían realizarse en una guardería (solo podían usar verbos; p.ej., comer, dormir, jugar). El responsable del experimento explicó a los participantes que se compararía el rendimiento de los grupos a partir del número de ideas que generaran. El rendimiento se midió a nivel de grupo y no individual. Se informó a los participantes de que no importaban sus preferencias sobre las actividades, ni si estas estaban repetidas dentro del grupo5.

Manipulación y medida de las variablesLa variable independiente es el uso intensivo de la información de control. La información de control utilizada fue el presupuesto del proyecto, dividido en diferentes conceptos (p.ej., albañilería, cimentación y estructura, mobiliario, etc.). El presupuesto ha sido destacado en la literatura contable como una de las principales herramientas de control y gestión (Abernethy y Brownell, 1999; Naranjo-Gil y Hartmann, 2006). La manipulación de una variable independiente implica crear un contexto en el laboratorio que represente los aspectos fundamentales del proceso que se da en el entorno laboral real que se quiere recrear (Calveras y Solá, 2002). Un uso intensivo de la información de control está asociado con el consumo de tiempo que los empleados dedican a participar en tareas de control (Henri, 2006; Widener, 2007). Por este motivo, el uso intensivo de la información de control se manipuló a través del tiempo de participación de los individuos en el análisis y debate de la información de control (un mayor uso intensivo supone un mayor tiempo dedicado al análisis y debate).

En la condición de «no uso intensivo» los individuos no participaban en ningún debate de la información de control (solo podían leer la información durante 2min, lo que también se hacía en las otras 2 condiciones). En la condición de «uso intensivo bajo» los individuos participaban en un debate de la información durante 1½min con sus compañeros de grupo, en cada una de las 3 fases. En la condición de «uso intensivo alto» los individuos debatían durante 10min en cada una de las 3 fases6. Además, para reforzar la manipulación del uso intensivo de la información de control, esta variable se midió al finalizar las 2 tareas con un cuestionario validado en trabajos previos (Naranjo-Gil y Hartmann, 2007) (ver apéndice A2).

La variable mediadora, respuesta emocional positiva, se midió a través de 2 outputs: vinculación económica y vinculación emocional (Haslam et al., 2006). Se creó una variable dicotómica para medir la vinculación económica con el proyecto a partir de la diferencia de los niveles de inversión entre la primera y la tercera fase. Si el nivel de inversión disminuía entre la primera y tercera fase, la variable tomaba valor «0» (vinculación económica negativa). Si el nivel de inversión se mantenía o bien se incrementaba, la variable tomaba valor «1» (vinculación económica positiva). La vinculación emocional se midió a través de un cuestionario que medía el grado de actitudes positivas que los participantes habían desarrollado hacia el proyecto, en una escala Likert de 1 (menor vinculación emocional) a 5 (mayor vinculación emocional) (ver apéndice A1; Haslam et al., 2006). La variable dependiente, rendimiento, se midió con el output de la tarea de lluvia de ideas. Un mayor número de ideas representaba un mayor rendimiento a nivel de grupo.

Al finalizar las 2 tareas del experimento, los participantes debían responder a un cuestionario de control que permitía comprobar el éxito de la manipulación de las variables, la comprensión de las tareas y recabar información personal y demográfica de los participantes (ver apéndice A3). El análisis de los resultados del cuestionario indica que los participantes comprendieron la tarea y que la manipulación de las variables se realizó con éxito.

ResultadosLa tabla 2 presenta los estadísticos descriptivos de las 3 condiciones (no uso intensivo vs. bajo uso intensivo vs. alto uso intensivo) para la variable dependiente (rendimiento) y la variable mediadora (respuesta emocional positiva: vinculación económica y vinculación emocional).

Estadísticos descriptivos a nivel individual (n = 84)

| No uso intensivo (n = 24), media; DE | Bajo uso intensivo (n = 30), media; DE | Alto uso intensivo (n = 30), media; DE |

|---|---|---|

| Rendimiento: 10,92; 3,40Vinculación económica: 0,42; 0,50Vinculación emocional: 3,32; 0,74 | Rendimiento: 16,53; 5,34Vinculación económica: 0,53; 0,51Vinculación emocional: 3,53; 0,79 | Rendimiento: 17,43 7,28Vinculación económica: 0,70; 0,47Vinculación emocional: 3,93; 0,77 |

La figura 1 muestra las frecuencias de la variable vinculación económica en las 3 condiciones. Se puede apreciar que la mayor vinculación económica positiva se ha alcanzado en la condición de «alto uso intensivo», mientras que la mayor vinculación económica negativa se ha alcanzado en la condición de «no uso intensivo». En la figura 1 se ha incluido la línea de tendencia de la variable vinculación económica positiva. Se puede observar que esta línea tiene una tendencia creciente, es decir, la vinculación económica positiva es mayor cuanto más intensivo es el uso de la información de control.

![Gráfico de barras. Variable dependiente: vinculación económica (escala de 0 a 100). [Los valores de la variable vinculación económica se presentan en una escala de 0 a 100, porque las condiciones tienen un tamaño de muestra diferente. Se ha dividido la frecuencia total de cada variable entre el tamaño de la muestra, de manera que los resultados se presentan en % sobre 100.] Tres condiciones (n: 84) (no uso intensivo vs. bajo uso intensivo vs. alto uso intensivo). Fuente: elaboración propia.](https://static.elsevier.es/multimedia/11384891/0000001900000001/v1_201602030050/S1138489115000199/v1_201602030050/es/main.assets/gr1.jpeg?xkr=ue/ImdikoIMrsJoerZ+w997EogCnBdOOD93cPFbanNd2Vt2E9KIXSbfPNY5VCUB4xqc3BhJzHZXYf6JhrEMyHpNq6FjNGyPDStM6kpHysf+U64RpqHh5S1m9dqWiFmIv0yhLVb0qeSA65zMm1DTOwJ+VZPIsxBABXPJoJUYUqhgOf9zU/sCOv/bC1lFeCqHx5Tab0pBHJ+M38o6aWX/V8Lo1Uz9wUbeZR8RQSp18F9dZ62Shgz4WGLGdRcXCedyqbJOh4Yzw5I+eFwqUu+DkZQe3G57meXj9KvcZqpE1QXOFqO9FT1uxqNBSM+mfVTHL "Gráfico de barras. Variable dependiente: vinculación económica (escala de 0 a 100). [Los valores de la variable vinculación económica se presentan en una escala de 0 a 100, porque las condiciones tienen un tamaño de muestra diferente. Se ha dividido la frecuencia total de cada variable entre el tamaño de la muestra, de manera que los resultados se presentan en % sobre 100.] Tres condiciones (n: 84) (no uso intensivo vs. bajo uso intensivo vs. alto uso intensivo). Fuente: elaboración propia.")

Gráfico de barras. Variable dependiente: vinculación económica (escala de 0 a 100). [Los valores de la variable vinculación económica se presentan en una escala de 0 a 100, porque las condiciones tienen un tamaño de muestra diferente. Se ha dividido la frecuencia total de cada variable entre el tamaño de la muestra, de manera que los resultados se presentan en % sobre 100.]

Tres condiciones (n: 84) (no uso intensivo vs. bajo uso intensivo vs. alto uso intensivo).

Fuente: elaboración propia.

La figura 2 muestra el nivel medio de vinculación emocional alcanzado en las 3 condiciones en un gráfico de barras. De nuevo se aprecia que la mayor vinculación emocional se ha alcanzado en la condición de «alto uso intensivo».

. Tres condiciones (n: 84) (no uso intensivo vs. bajo uso intensivo vs. alto uso intensivo). Fuente: elaboración propia.")

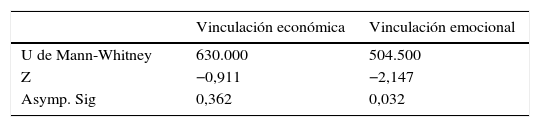

Para contrastar nuestra primera hipótesis realizamos un análisis de diferencia de medias entre las 3 condiciones7. En primer lugar hemos realizado el test de Mann-Whitney entre las condiciones donde está presente el uso intensivo de la información de control (alto y bajo) y la condición de no uso intensivo. La tabla 3 muestra los datos del modelo para las medidas de vinculación económica y vinculación emocional. El modelo solo es significativo para la medida vinculación emocional (p=0,032).

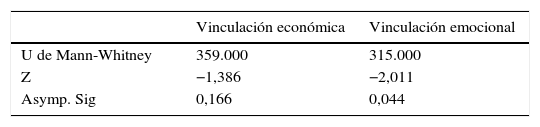

En segundo lugar hemos analizado si existen diferencias de medias entre las 2 condiciones de uso intensivo (alto vs. bajo). La tabla 4 recoge los resultados del test de Mann-Whitney para las medidas vinculación económica y vinculación emocional. Los resultados indican que un mayor uso intensivo de la información de control influye de manera positiva en la vinculación emocional (p=0,044), pero las diferencias no son significativas para la vinculación económica (p=0,166).

Los resultados de las tablas 3 y 4 soportan parcialmente nuestra primera hipótesis, es decir, un mayor uso intensivo de la información de control genera una respuesta emocional positiva en los individuos (medida a partir de la vinculación emocional). Aunque las figuras 1 y 2 también reflejan que el uso intensivo de la información de control tiene un efecto positivo sobre la vinculación económica, sin embargo, las diferencias encontradas entre las 3 condiciones no son significativas (ver tablas 3 y 4).

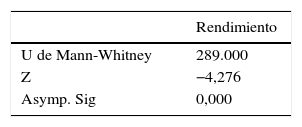

Para contrastar la segunda hipótesis del trabajo hemos realizado 2 tipos de análisis. En primer lugar, hemos analizado la diferencia de medias para el rendimiento entre las 3 condiciones. Hemos realizado el test de Mann-Whitney entre las condiciones donde está presente el uso intensivo de la información de control (alto y bajo) y la condición de no uso intensivo. La tabla 5 muestra los datos del modelo para la variable dependiente rendimiento, siendo el modelo significativo (p=0,000). Sin embargo, no hemos encontrado diferencias significativas cuando analizamos las diferencias de medias entre las 2 condiciones de uso intensivo (alto vs. bajo) (p=0,589).

En segundo lugar hemos realizado un análisis con la técnica de Partial Least Squares (PLS), la cual es adecuada para la predicción de variables latentes en muestras pequeñas y para explicar la varianza de las variables dependientes de un modelo predictivo (Canales y Küster, 2008; Chin, 1998). En este modelo utilizamos 2 variables latentes: el uso intensivo de la información de control, medido a través del cuestionario (apéndice A2), y las respuestas emocionales positivas, medidas a través de la vinculación económica y la vinculación emocional. La variable dependiente rendimiento se ha medido a partir del número de ideas generadas por los individuos. Respecto al modelo de medida, el coeficiente AVE (varianza extraída media) del uso intensivo es 0,488, y el de las respuestas emocionales es 0,512. La fiabilidad compuesta es 0,740 para el uso intensivo y 0,832 para las respuestas emocionales8.

La figura 3 muestra el modelo y el análisis de los coeficientes path9. La figura muestra los coeficientes path estandarizados βs calculados a partir de un proceso de remuestreo, basado en la técnica de bootstrap. Los resultados del modelo de la figura 3 soportan la segunda hipótesis: un uso intensivo de la información de control genera una respuesta emocional positiva en los individuos, y esta influye positivamente sobre su nivel de rendimiento. No obstante, el nivel de significación y el efecto de la respuesta emocional positiva de los individuos sobre su rendimiento son menores que el nivel de significación y el efecto del uso intensivo sobre la respuesta emocional de los individuos.

Discusión y conclusiones

El objetivo del presente estudio fue analizar el efecto de un uso intensivo de la información de control de gestión sobre el comportamiento de los individuos. Los resultados muestran que un uso intensivo de la información de control genera respuestas emocionales positivas en los individuos. Además, este estado emocional incide positivamente en el rendimiento. Los resultados de nuestro estudio ayudan a entender la relación entre los sistemas de información y control y el comportamiento de los individuos en su entorno de trabajo. Tradicionalmente la literatura contable se ha centrado en el diseño de las herramientas de control para influir en la motivación de los individuos (p.ej., incentivos, recompensas, castigos); ahora bien, este estudio pone de manifiesto que los individuos también responden de manera emocional al uso de los controles, y estas respuestas influyen en su rendimiento en el entorno laboral (Beal et al., 2005; Berry, Coad, Harris, Otley y Stringer, 2009; Tessier y Otley, 2012).

Este estudio aporta evidencia empírica sobre la relación positiva entre el uso interactivo de la información de control y el comportamiento a nivel individual. Tradicionalmente el marco de Simons (1995, 2000) se ha analizado a nivel organizacional; sin embargo, investigaciones recientes han sugerido que el uso interactivo puede producir efectos sobre el comportamiento de los empleados, aunque todavía sin aportar evidencia empírica (Adler y Chen, 2011; Ferreira y Otley, 2009; Tessier y Otley, 2012). El trabajo de Tessier y Otley (2012) sirve de base para futuras investigaciones que quieran analizar el marco de Simons (1995, 2000) a nivel individual, porque identifica 5 dimensiones del concepto uso interactivo (uso intensivo por los directivos, uso intensivo por los empleados, reuniones cara a cara, enfoque en incertidumbres estratégicas y estilo de dirección no invasivo). Bisbe et al. (2007, 797) sugirieron el uso de teorías relativas a la implicación y motivación en el trabajo para entender cómo un uso interactivo de la información de control puede influir en el comportamiento de los individuos.

El presente trabajo, desde la perspectiva de la teoría de eventos afectivos (Weiss y Cropanzano, 1996), analizó la relación entre una de las dimensiones del uso interactivo (uso intensivo por los empleados) y la motivación de los empleados. La motivación fue medida a través de las respuestas emocionales positivas de los individuos; sin embargo, solo hemos encontrado efectos positivos sobre una de estas respuestas (vinculación emocional, pero no con la vinculación económica). Quizá no sea suficiente con un uso intensivo de la información de control para influir en la vinculación económica, pero si alineáramos este uso intensivo con otra dimensión del uso interactivo quizá podríamos encontrar un efecto positivo (Rowe, 2004). Por ejemplo, Rowe (2004) demostró que los individuos que trabajan en grupo cara a cara (frente a aquellos que trabajan físicamente separados) y que reciben información de control a nivel agregado (vs. información individual) se comportan de manera más (menos) cooperativa y contribuyen con mayores (menores) niveles de esfuerzo a los objetivos del grupo. En el trabajo de Rowe (2004) está presente una componente del uso interactivo (reuniones cara a cara). Sus resultados señalan que si se aísla el efecto de esta componente no se producen efectos positivos sobre el comportamiento de los individuos. Sin embargo, si se combinan las reuniones cara a cara con un diseño de la información de control agregado, entonces sí se producen efectos positivos sobre el comportamiento de los individuos. Rowe (2004) señala que es importante alinear diferentes componentes de los sistemas de control de gestión para influir en el rendimiento de los individuos.

Por último, nuestro trabajo plantea un modelo de mediación para analizar la relación entre el uso de la información de control y el rendimiento a nivel individual. Birnberg et al. (2007) indican que el uso de modelos de mediación facilitará la comprensión de los procesos a través de los cuales los sistemas de información y control de gestión influyen en los comportamientos de los empleados. Nos hemos basado en la literatura de psicología organizacional para entender por qué los individuos responden de manera emocional a su participación en un proceso de control (Nouri y Parker, 1998; Tessier y Otley, 2012; Weiss y Cropanzano, 1996). Sin embargo, nuestro modelo de mediación sugiere que el efecto del uso intensivo de la información de control sobre el rendimiento de los individuos es débil. Proponemos 2 explicaciones. Por un lado, el efecto del uso intensivo sobre el rendimiento es indirecto, vía las respuestas emocionales positivas de los individuos. Estas respuestas han sido relacionadas en la literatura previa con estados afectivos, que influyen a su vez en comportamientos pro-sociales del individuo: mayor predisposición a ayudar a los demás, apoyo a las tareas de grupo, conductas colectivistas (Adler y Chen, 2011; Ngo et al., 2013). Sin embargo, en el presente trabajo el rendimiento se ha medido a partir de una tarea (lluvia de ideas) donde los individuos no podían interactuar, ni comunicarse, ni ayudarse. Por otro lado, nuestro modelo ha asumido que la relación entre el rendimiento y el uso intensivo de la información de control es lineal. Sin embargo, trabajos previos señalan que la influencia del uso de la información de control en otro tipo de comportamientos, como por ejemplo la confianza entre individuos, no es lineal, sino cóncava (Tomkins, 2001). Podríamos plantear que un uso demasiado intensivo de la información de control, donde los empleados debaten la información en reuniones cara a cara, provoque cansancio e incluso conflictos entre ellos que, a la larga, puedan reducir la motivación y el rendimiento de estos individuos (Jehn, Rispens y Thatcher, 2010).

Nuestro estudio también presenta limitaciones. Las hipótesis han sido contrastadas con un experimento donde los participantes asumían el rol de un empleado de una organización. Los entornos reales de trabajo difieren del entorno creado en el laboratorio. Aunque no esperamos que en la realidad los individuos respondan de manera diferente a como lo han hecho en nuestro experimento, sí queremos indicar que en situaciones reales hay otras variables presentes que pueden afectar a la motivación de los individuos. En la literatura contable, con investigación experimental, se ha demostrado que variables como el diseño de incentivos, el diseño de informes de control y/o la participación presupuestaria influyen sobre la motivación de los individuos (Coletti et al., 2005; Libby, 1999; Libby y Thorne, 2009; Rowe, 2004). Ahora bien, la presencia de otras variables en los entornos reales, como los incentivos o los informes de control, no anulan los resultados encontrados en la presente investigación (Birnberg et al., 2007). Creemos también que el tipo de tarea que hemos utilizado para medir el rendimiento supone una limitación. Libby y Thorne (2009) sugirieron que el tipo de tarea modera los efectos del diseño de los sistemas de control de gestión sobre el comportamiento de los individuos. En nuestro caso, el tipo de tarea puede moderar los efectos del uso de la información de control sobre los individuos. Proponemos contrastar el presente modelo de mediación con una tarea donde los individuos puedan desarrollar conductas pro-sociales y cuyo rendimiento dependa de ellas (Adler y Chen, 2011; Libby y Thorne, 2009).

Quedan sin resolver, por tanto, numerosas cuestiones para el futuro. El uso interactivo y sus diferentes dimensiones pueden influir en el comportamiento de los individuos. Los procesos a través de los cuales estas dimensiones influyen en la motivación de los individuos están todavía sin identificar (Adler y Chen, 2011; Bisbe et al., 2007; Tessier y Otley, 2012). Por ejemplo, ¿es el estilo no invasivo de liderazgo el que provoca mayor compromiso, coordinación o cooperación entre los empleados? ¿O es la cercanía que producen las reuniones cara a cara? (Tessier y Otley, 2012). Algunos autores apuntan a que el uso interactivo provoca que se «rompan las barreras jerárquicas y funcionales» entre los miembros de la organización (Abernethy y Brownell, 1999; Henri, 2006). También trabajos futuros podrían analizar este hecho usando otras teorías, tales como la teoría del impacto social (Latané, 1981), que podría ayudar a entender por qué la cercanía que provocan las reuniones cara a cara entre los empleados de diferentes áreas jerárquicas influye en su nivel de cooperación.

FinanciaciónProyecto de investigación de Excelencia «Control de gestión en organizaciones horizontales: Implicaciones en el rendimiento de redes y equipos multidisciplinares» financiado por la Junta de Andalucía (P08.SEJ.04124).

Proyecto de investigación «Configuración de los sistemas de control de gestión en estructuras organizativas basadas en equipos: Implicaciones en el rendimiento» financiado por el Ministerio de Educación, Cultura y Deporte (ECO2011.24613).

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

La teoría de eventos afectivos señala que la ausencia de un evento (p.ej., la no participación en un conflicto de tarea en el grupo) no supone que se genere una respuesta emocional positiva en el individuo (Fisher, 2002; Saavedra y Kwun, 2000).

La participación de estudiantes en experimentos donde se analiza el efecto de prácticas y herramientas organizacionales (de control, de recursos humanos, de remuneración, etc.) sobre la motivación y/o el comportamiento de los individuos es ampliamente aceptada, porque estas prácticas se pueden manipular y replicar en un entorno experimental (para una revisión, ver Calveras y Solá, 2002). En la literatura contable la participación de estudiantes se ha utilizado en trabajos que analizan, por ejemplo, el efecto de la participación presupuestaria (Libby, 1999), el efecto de la presencia de un control externo (Coletti et al., 2005), así como el efecto del diseño de los informes de control (Rowe, 2004) sobre el comportamiento de los individuos.

La tarea de toma de decisiones está basada en el trabajo de Haslam et al. (2006). El diseño de la tarea permitía la manipulación del uso intensivo de la información de control porque los estudiantes participaban en el debate de información de costes y de control de un proyecto nuevo. La tarea de lluvia de ideas está basada en el trabajo de Van Dick, Stellmacher, Wagner, Lemmer y Tissington (2009).

Las tareas de lluvias de ideas son frecuentemente utilizadas en trabajos de investigación de psicología (Van Dick et al., 2009). El objetivo es definir una tarea sencilla donde el rendimiento dependa principalmente de la motivación de los individuos, y no de sus conocimientos previos o experiencia en la materia (Libby y Thorne, 2009; Van Dick et al., 2009).

Se midió en el cuestionario de control la experiencia previa laboral de los participantes en guarderías o colegios de nivel infantil.

La duración del debate se estableció a través de un pre-test basado en Haslam et al. (2006). El uso intensivo alto debía reflejar una cantidad de tiempo que reflejara un coste para la organización (10min × 3 fases: 30min de debate) (Widener, 2007).

La muestra del presente trabajo no sigue una distribución normal (test de Kolmogorov-Smirnov; p<0,05), por lo que no se han aplicado las técnicas ANOVA para el contraste de hipótesis.

Se han utilizado solo los ítems A, B y C del cuestionario (apéndice A2) para la variable latente uso intensivo, porque la carga del ítem D sobre el constructo era de 0,025.

www.publicationethics.org.