La verificación de las memorias de sostenibilidad ha experimentado una tendencia creciente a nivel internacional en las últimas décadas, propiciando la creación de un mercado cuyo conocimiento es todavía limitado. El objetivo de este trabajo es analizar el mercado de verificación de las memorias de sostenibilidad en España desde el punto de vista de la demanda, identificando no solo las características de las empresas que contratan el servicio, sino también su estrategia y actitud ante la verificación. Para ello realizamos una encuesta a una muestra de 342 empresas que han registrado alguna de sus memorias de sostenibilidad en la base de datos de la Global Reporting Initiative (GRI).

Los resultados obtenidos ponen de manifiesto que son las grandes empresas que operan en sectores con mayor sensibilidad medioambiental y que cotizan en mercado secundario las que demandan un servicio de verificación externa en mayor medida. Además, el estudio de las características de empresa que determinan la demanda de verificación señala las diferencias en las presiones de los grupos de interés como principal factor determinante. No obstante, cuando las compañías toman la decisión de verificar sus memorias de sostenibilidad, su comportamiento sigue una línea similar en aras a incrementar la credibilidad y la confianza en la información de sostenibilidad, especialmente aquellas con un mayor impacto social y medioambiental.

Assurance of sustainability reports has experienced a growing trend at an international level in the last decades, promoting the creation of a market whose knowledge is still limited. The aim of this paper is to investigate the market for assurance of sustainability reports in Spain from the demand perspective. We identify not only the characteristics of the companies that hire this service, but also their strategy and attitude towards assurance. We conduct a survey within a sample of 342 companies that have registered some of their sustainability reports in the Global Reporting Initiative (GRI) database.

Our results reveal that large companies, operating in sectors with greater environmental sensitivity and listed on the secondary market, demand the external assurance service to a larger extent. In addition, the study of the company's characteristics that determine the demand for assurance points out differences in the stakeholders pressures as the main determining factor. However, when companies decide to assure their sustainability reports, they follow a similar behavior, in order to increase credibility and reliance in sustainability information, especially those with a greater social and environmental impact.

La Responsabilidad Social Corporativa (RSC) implica la necesidad de considerar los impactos ocasionados por la actividad de las empresas sobre los distintos grupos de interés (Comisión Europea, 2011). En consecuencia, las empresas que asumen un comportamiento socialmente responsable deben introducir cambios en su estrategia para gestionar sus impactos económicos, sociales y medioambientales. Ello debe ser comunicado a los grupos de interés de la organización. La comunicación empresarial ha evolucionado desde la tradicional orientación hacia los inversores, hasta una visión en la que los stakeholders cobran más fuerza (Ho y Taylor, 2007; Marx y van Dyk, 2011). Se buscan nuevas métricas de valor que complementen el informe anual y se plantea una creciente tendencia a publicar informes no financieros de propósito general (Simnett, Vanstraelen y Chua, 2009; Frias-Aceituno, Rodriguez-Ariza y Garcia-Sanchez, 2013). La información social y medioambiental se está convirtiendo en un significativo elemento en el proceso de toma de decisiones de los grupos de interés (López, Garcia y Rodriguez, 2007; Borkowski, Welsh y Wentzel, 2011). Por ello, las memorias de sostenibilidad (MS) son consideradas, hasta el momento, la respuesta más extendida para la comunicación de la información de RSC de las empresas, ya sea de manera separada o integradas en los informes anuales (Jones, Frost, Loftus y van der Laan, 2005; Hubbard, 2009, 2011). Las iniciativas reguladoras e institucionales sobre la divulgación de información no financiera se configuran actualmente como un importante motor de la comunicación del desempeño sostenible (De la Cuesta y Valor, 2013; Fernandez-Feijoo, Romero y Ruiz, 2015; Vaz, Fernandez-Feijoo y Ruiz, 2016). En este sentido destaca la Global Reporting Initiative (GRI), considerada el marco de referencia de información voluntaria en materia de sostenibilidad a nivel mundial (Manetti y Becatti, 2009; Nikolaeva y Bicho, 2011).

La era informativa en la que nos encontramos supone que la sociedad tenga acceso a un mayor conocimiento sobre las empresas, lo que conduce asimismo a un incremento de la necesidad de que la información sea verificada (Pflugrath, Roebuck y Simnett, 2011; Gillet, 2012). Esto ha favorecido la creación de un mercado de verificación externa de las MS, servicio ofertado para incrementar la confianza en la información publicada por las organizaciones (Darus, Sawani, Zain y Janggu, 2014; Herda, Taylor y Winterbotham, 2014) de manera similar al servicio de auditoría financiera. En el campo de la auditoría financiera, la regulación y la mediación de la administración pública fomentan el mercado y evitan la infraproducción de la demanda (Wallace, 1980; García-Benau, Martínez Vico y Ruiz Barbadillo, 1998). Al contrario que la auditoría financiera, la verificación externa de las MS tiene carácter voluntario y no existe una disposición legal que obligue a las empresas a contratar el servicio. Pese a ello, la demanda ha ido aumentando en los últimos años (KPMG, 2011, 2013, 2015) dando lugar a un mercado no regulado en el que existen distintos oferentes del servicio (firmas de contables, despachos de consultores, empresas de certificación) y no existe un marco legal único, aunque las normas más reconocidas son la ISAE 3000 (IAASB, 2013) y AA1000 (AccountAbility, 2008)

España se ha situado a lo largo del sigloxxi en una posición de liderazgo ante la comunicación de la RSC, tanto en términos de cantidad como de calidad (KPMG, 2011; García-Benau, Sierra-García y Zorio-Grima, 2012). Sin embargo, los estudios realizados sobre la configuración de la demanda del servicio de verificación en nuestro país son escasos. Estos suelen basarse en una muestra de empresas cotizadas y se centran en la información proporcionada por fuentes secundarias o en el análisis de los contenidos de los informes de verificación (Zorio-Grima, García-Benau y Sierra-García, 2013; Zorio-Grima, García-Benau y Sierra-García, 2015). Hasta donde tenemos conocimiento, no existen estudios realizados a través de encuestas dirigidas a las empresas que conforman la demanda de este servicio.

El objetivo de este trabajo es analizar el mercado de verificación de las MS en España desde el punto de vista de la demanda, por medio de una fuente de información primaria como son las empresas que contratan el servicio, para identificar las características que determinan su actitud ante este. Para argumentar las hipótesis planteadas en el estudio utilizamos como marco teórico las teorías de la legitimidad y de los stakeholders. Se trata de un estudio transversal, basado en el análisis de las variables de interés y sus relaciones en un momento concreto, soportado en encuestas, el cual constituye un método habitual en la investigación social y de mercados (Santesmases, 2009). De esta manera, analizamos factores que no son factibles de identificar mediante otras técnicas frecuentes en este ámbito de estudio. Los resultados obtenidos indican que el tamaño, el sector y la cotización influyen en la decisión de verificar las MS, atendiendo a la necesidad de legitimar a las empresas ante una mayor presión social. Asimismo, observamos que la estrategia ante la verificación está orientada hacia el incremento de la credibilidad, reforzando la idea de los beneficios obtenidos con este servicio en lo que respecta a la imagen pública. Nuestro trabajo amplía la literatura previa sobre la verificación de las MS en España siguiendo la línea iniciada por otros autores (Fernandez-Feijoo, Romero y Ruiz-Blanco, 2012; Sierra-García, Zorio y García-Benau, 2013; Zorio-Grima et al., 2015), analizando los factores que determinan la demanda y las estrategias adoptadas por las empresas demandantes del servicio.

Tras esta introducción, presentamos la revisión de la literatura que nos permita formular las hipótesis acerca de la configuración de la demanda de este servicio; seguidamente describimos la metodología empleada y recogemos los principales resultados obtenidos. Tras un apartado de discusión de los resultados finalizamos con nuestras conclusiones.

La demanda de la verificación de memorias de sostenibilidad: marco teórico y desarrollo de hipótesisTeorías de la legitimidad y de los stakeholdersEl servicio de verificación externa de las MS surge por la necesidad de proporcionar confianza en la calidad de la información en relación con la gestión de la RSC para que sea útil en el proceso de toma de decisiones (GRI, 2013; Darus et al., 2014; Herda et al., 2014). Autores como O’Dwyer y Owen (2005) y Ballou, Heitger y Landes (2006) consideran que la ausencia de un informe de verificación independiente reduce la calidad y la utilidad de las MS. Jones y Solomon (2010) opinan que la verificación de las MS es importante dada la naturaleza voluntaria y la falta de regulación para la elaboración de estos informes, que hace que las compañías puedan manejar la información en busca de su propio interés. Por su parte, Edgley, Jones y Solomon (2010) afirman que la verificación de las MS añade valor tanto para los gestores como para los stakeholders. De hecho, este servicio implica unos costes adicionales en los procesos de comunicación, por lo que las empresas que la llevan a cabo esperan unos beneficios mayores de ella, derivados de una mayor confianza de los stakeholders (Simnett et al., 2009; Kolk y Perego, 2010; García-Benau, Sierra-Garcia y Zorio, 2013). Se trata de un servicio que no solo permite incrementar la confianza de los usuarios, sino también mejorar las prácticas de comunicación y el desempeño de las empresas (KPMG, 2015).

A pesar de que existen posiciones críticas hacia este servicio (Dillard, 2011; Michelon, Pilonato y Ricceri, 2015), su significación para aumentar la credibilidad de las MS es apoyada por un gran número de autores e instituciones (CorporateRegister.com, 2008, 2012; Pflugrath et al., 2011; GRI, 2013;Sierra-García et al., 2013; Sierra-García, García-Benau y Zorio, 2014; Darus et al., 2014; Fernandez-Feijoo, Romero y Ruiz, 2014a; Herda et al., 2014; Romero, Fernandez-Feijoo y Ruiz, 2014). Dicha actividad ha experimentado un rápido crecimiento en los últimos años (O’Dwyer, Owen y Unerman, 2011; Pflugrath et al., 2011; KPMG, 2015), favoreciendo la creación de un mercado para los servicios de verificación externa de las MS que está evolucionando rápidamente desde su reciente creación (KPMG, 2015).

En el ámbito de la investigación sobre la comunicación de la RSC, la teoría de la legitimidad y la teoría de los stakeholders son las más utilizadas para concebir la comunicación en materia de sostenibilidad (Deegan, 2002; O’Dwyer, 2003; Farooq y de Villiers, 2017).

La teoría de la legitimidad, bajo la concepción de que las empresas forman parte de un amplio sistema social, indica que estas no poseen ningún derecho inherente para su existencia, ni sobre el uso de los recursos. Las organizaciones existen en la medida en que la sociedad les confiere el estado de legitimidad, estableciéndose entre ambas partes un contrato social (Mathews, 1993; Deegan, 2002). Con la teoría de la legitimidad se explican las principales motivaciones que llevan a las empresas a divulgar su información de manera voluntaria, dada la necesidad de cumplir con el contrato social que les permite operar de acuerdo con los valores sociales, garantizando su supervivencia en la sociedad. Esta teoría guarda una estrecha relación con otras utilizadas en la literatura. Por ejemplo, bajo la perspectiva de la teoría de la señal (Morris, 1987) se asume que las empresas tratan de comunicar sus estrategias de RSC para legitimar sus actuaciones ante la sociedad (Hahn y Kühnen, 2013). Asimismo, las estrategias de comunicación tienden a alinearse debido al isomorfismo institucional (DiMaggio y Powell, 1983), causando una tendencia a la adopción de estructuras y reglas globales para obtener legitimidad (De Villiers y Alexander, 2014). Martínez-Ferrero y García-Sánchez (2017) afirman, bajo el enfoque de la teoría neo-institucional, que las presiones institucionales derivadas del sistema legal, los valores culturales y las normas sectoriales constituyen un factor determinante para que las empresas utilicen la verificación de sus MS como una herramienta de legitimación. El enfoque que emana de la teoría de la legitimidad enfatiza, por tanto, la importancia y el poder de la comunicación para inducir un cambio efectivo en la manera de percibir las relaciones entre la empresa y su entorno (Cormier y Gordon, 2001).

Para definir el concepto de legitimidad es necesario entender la relación que existe entre las empresas y la sociedad, compuesta por grupos muy diversos, con distintos intereses. Por ello, las empresas deben ser capaces de gestionar esos intereses buscando el equilibrio adecuado para poder obtener la legitimación para operar en el entorno. En este sentido, la teoría de los stakeholders (Freeman, 1984) complementa la fundamentación teórica de la relación entre la empresa y sus grupos de interés, así como de los canales de comunicación que se generan entre ambos. Podemos considerar que esta teoría expande los límites de la tradicional teoría de la agencia (Watts y Zimmerman, 1986), ampliando las responsabilidades de la empresa desde una visión reducida, basada en los intereses financieros de los accionistas, a una visión más amplia, dirigida a un extenso rango de grupos de interés con diferentes expectativas (Reverte, 2009; Gangi y Trotta, 2013).

A pesar de la relación entre la teoría de los stakeholders y la teoría de la legitimidad, esta última se basa en las percepciones de la sociedad en general, mientras que la primera distingue colectivos específicos dentro de esta (Smith, Haniffa y Fairbrass, 2011). Esto permite identificar qué grupos deben ser relevantes para la toma de determinadas decisiones por parte de los gestores, y a qué expectativas se debe otorgar mayor atención (Deegan, 2002). El enfoque de los grupos de interés resulta de gran utilidad para evaluar el desempeño sostenible de una organización, delimitando hacia quién deben ser dirigidas las responsabilidades empresariales (Jamali, 2008). Bajo la influencia de esta teoría, los gestores tienen un incentivo para divulgar información sobre sus programas y actividades hacia determinados grupos de interés, como indicio de que estos están supeditados a sus expectativas (Deegan, 2002). La comunicación de la RSC es considerada como una herramienta para fomentar el diálogo con dichos grupos (Unerman, 2007; Reynolds y Yuthas, 2008), con el fin de alcanzar el éxito en sus negociaciones y el equilibrio entre todos sus intereses (Roberts, 1992). De hecho, la literatura existente constata que la demanda de la verificación externa para la información de RSC es mayor en los países que poseen un sistema legal orientado hacia los stakeholders que en los países con una mayor orientación al accionista (Zhou, Simnett y Green, 2013; Casey y Grenier, 2014; Martínez-Ferrero y García-Sánchez, 2017).

La teoría de los stakeholders complementa la teoría de la legitimidad al establecer los individuos o grupos concretos que enmarcan el contrato social de las organizaciones, permitiendo diseñar las estrategias empresariales en función de sus necesidades e intereses específicos. Ambas teorías, contempladas de manera complementaria, proporcionan una adecuada base teórica para sustentar las motivaciones y actitudes de las empresas ante el servicio de verificación.

Factores determinantes de la demanda de verificación externaLa relación entre las características de las empresas y la verificación de las MS se sustenta en la teoría de la legitimidad, considerando que las empresas utilizan sus procesos de comunicación corporativa para reforzar su licencia social y continuar operando, especialmente cuando se enfrentan a un fuerte escrutinio público (Sridhar, 2011). Reverte (2009) afirma que una mayor exposición ante los medios de comunicación influye en la cantidad y en la calidad de las publicaciones. Ante una mayor presión por parte de los grupos de interés y una mayor necesidad de ser legitimadas en la sociedad, las empresas mostrarán una actitud más activa en la publicación de MS. Bajo esta perspectiva, el tamaño de la empresa y su sector han sido ampliamente considerados como factores influyentes en la publicación de MS (Fifka, 2013).

El tamaño determina la decisión de publicar MS (Branco y Rodrigues, 2008; Lattemann, Fetscherin, Alon, Li y Schneider, 2009; Reverte, 2009; Thorne, Mahoney y Manetti, 2014; Kend, 2015). Esta característica es considerada como uno de los principales determinantes de la amplitud de temas abordados en las MS (Ho y Taylor, 2007; Gangi y Trotta, 2013). Asimismo, las empresas más grandes tienen una mayor predisposición a incrementar y mejorar los procesos de rendición de cuentas (Rodríguez-Ariza, Frías Aceituno y García Rubio, 2014), lo que se traduce en la publicación de una información de mayor calidad (Reverte, 2009; Fernandez-Feijoo et al., 2012).

El hecho de que el tamaño se consolide como uno de los factores explicativos más significativos se relaciona con otras variables vinculadas con la estructura de la propiedad (Broberg, Tagesson y Collin, 2010). Aquellas compañías cuya propiedad se separa de la gestión divulgan más información de este tipo (Broberg et al., 2010), existiendo una relación positiva entre el grado de dispersión y la publicación de información (Brammer y Pavelin, 2006). Asimismo, aunque los estudios son limitados (Hahn y Kühnen, 2013), las empresas cotizadas presentan mayor cantidad y calidad de información relacionada con la sostenibilidad (Haniffa y Cooke, 2005; Monteiro y Aibar-Guzmán, 2010; Fernandez-Feijoo et al., 2012).

Las diferencias sectoriales también despiertan el interés académico debido a cuestiones como la importancia de la industria a la que pertenece una empresa para la determinación de los contenidos de los informes; la existencia de iniciativas y regulaciones a nivel sectorial, y el mimetismo que puede existir entre las compañías que se dedican a una misma actividad (Azcárate, Carrasco y Fernández, 2011). El impacto de las actividades de la empresa sobre el medio ambiente es un factor determinante de la cantidad y calidad de la información divulgada en las MS (Lattemann et al., 2009; Reverte, 2009; Fernandez-Feijoo et al., 2012).

En relación a la verificación, las empresas de mayor tamaño y las organizaciones que pertenecen a sectores con mayor impacto hacia sus grupos de interés tienen una mayor necesidad de ser aceptadas (legitimizadas) por la sociedad, siendo más propensas a verificar sus MS (Simnett et al., 2009; Marx y van Dyk, 2011; Fernandez-Feijoo et al., 2012; García-Benau et al., 2012; Moroney, Windsor y Aw, 2012; Sierra-García et al., 2013, 2014; Zorio-Grima et al., 2013, 2015; Branco, Delgado, Gomes y Eugénio, 2014; Fernandez-Feijoo et al., 2015).

Asimismo, de acuerdo con la teoría de los stakeholders, algunos grupos de interés pueden ejercer más presión que otros sobre la organización, lo que puede afectar también a la decisión de verificar las MS. Michelon (2011) considera que las empresas que tienen un mayor compromiso con sus stakeholders son más conscientes de la necesidad de gestionar sus riesgos en materia de sostenibilidad y mostrar externamente la manera en la que lo hacen. De esta forma, el mayor reto de la comunicación de la RSC, vencer el escepticismo de los grupos de interés, podría verse superado (Du, Bhattacharya y Sen, 2010). En este sentido, los inversores demandan información para la toma de decisiones, sometiendo a las empresas cotizadas a una mayor presión informativa en relación con la RSC (Orlitzky, Schmidt y Rynes, 2003; Berthelot, Coulmont y Serret, 2012) y exigiendo, a su vez, una mayor credibilidad de la información publicada (Herda et al., 2014). Autores como Park y Brorson (2005) y Fernandez-Feijoo et al. (2012, 2015) afirman que las empresas cotizadas tienen una mayor probabilidad de verificar sus MS.

Por tanto, nuestras primeras hipótesis sobre la configuración de la demanda en el mercado de la verificación de las MS en España se formulan de la siguiente manera:

H1 La probabilidad de verificar la MS es mayor si la empresa es de gran tamaño.

H2 La probabilidad de verificar la MS es mayor si la empresa pertenece a sectores sensibles (social o medioambientalmente).

H3 La probabilidad de verificar la MS es mayor si la empresa cotiza en el mercado de valores.

Factores determinantes de la estrategia ante la verificación externaLa presencia de una demanda creciente en un contexto de verificación voluntaria permite suponer que existe una serie de beneficios que impulsan a las empresas a su contratación, a pesar de los costes que implica (Park y Brorson, 2005; Darus et al., 2014), permitiendo así justificar la inversión de recursos (CorporateRegister.com, 2008; O’Dwyer et al., 2011). Marx y van Dyk (2011), además de recomendar la verificación externa de las MS para incrementar su credibilidad y el valor para los stakeholders, consideran también otros beneficios, como la mejora de la reputación corporativa y la utilización como un mecanismo de control sobre la información proporcionada. KPMG (2008) destaca motivos como la optimización de la calidad de la información, el incremento de la credibilidad ante los stakeholders, el perfeccionamiento de los procesos de información, la mejora del rendimiento o el cumplimiento de los posibles requerimientos legales.

Las estrategias de comunicación voluntaria pueden variar desde una perspectiva al servicio de la transparencia hasta una perspectiva oportunista, en la que se trata de manipular las percepciones de los grupos de interés (Arena, Bozzolan y Michelon, 2015). Algunos autores consideran que la estrategia de comunicación de las empresas es utilizada esencialmente para mejorar la imagen, tanto de los gestores como de la compañía (Graafland y Smid, 2004; Prado-Lorenzo, Gallego-Álvarez, García-Sánchez y Rodríguez-Domínguez, 2008; Simnett et al., 2009), por lo que la verificación externa se convierte en un instrumento para proteger su reputación (Gillet, 2012). Asimismo, en ocasiones, las empresas consideran la verificación de las MS como una herramienta de gestión interna para comprobar los sistemas de control en el área de la RSC, en lugar de favorecer la rendición de cuentas ante los stakeholders externos (Jones y Solomon, 2010).

El enfoque de las empresas ante la comunicación de la sostenibilidad varía de unas compañías a otras (Adams y Frost, 2008). Puede ser una herramienta puramente de marketing o una iniciativa que refleje un compromiso real con la rendición de cuentas hacia los grupos de interés. La motivación estratégica es un elemento discriminatorio para explicar las diferencias existentes en la calidad de los informes de sostenibilidad (Mio, 2010), y las estrategias de comunicación de la RSC de las empresas mantienen relación con el compromiso adquirido por estas en esta materia (Prado-Lorenzo et al., 2008; Fernandez-Feijoo, Romero y Ruiz, 2014b). En este sentido, la literatura previa ha considerado que, entre otras características, el tamaño y el sector influyen en la actitud hacia la RSC y su comunicación (Fernandez-Feijoo et al., 2014b; Godos-Díez y Fernández-Gago, 2011). En lo que respecta al tamaño, Perrini, Russo y Tencati (2007) observan que las estrategias de RSC de las pymes están menos desarrolladas debido a su carácter familiar y su más reciente conciencia acerca de la importancia de la RSC. Thorne et al. (2014) consideran que las diferencias en las estrategias de comunicación de las empresas vienen determinadas no tanto por la situación financiera, sino en mayor medida por la visibilidad y el escrutinio público al que son sometidas.

Asimismo, es habitual encontrar diferencias en función del sector en lo que se refiere a la estrategia y eficacia de la comunicación (Graafland, van de Ven y Stoffele, 2003; Knox, Maklan y French, 2005; Brammer y Pavelin, 2006; Ho y Taylor, 2007; Broberg et al., 2010), coincidiendo las entidades pertenecientes a un mismo sector en cuanto al alcance y dirección de sus informaciones (Campbell, 2003).

Considerando que la comunicación de la RSC a través de las MS emerge como un proceso para dirigir la demanda y expectativas de los grupos de interés (Albers y Günther, 2010; Amran, Lee y Devi, 2014), el diseño de la estrategia de comunicación debería realizarse en función de los grupos de interés clave para la empresa y, por tanto, en base a la teoría de los stakeholders. Las características de las empresas antes mencionadas, que pueden conformar la decisión de verificar, también pueden afectar a los grupos de interés clave y, en consecuencia, a la estrategia adoptada por la organización. En base a ello, establecemos las siguientes hipótesis:

H4 La estrategia ante la verificación de las MS depende del tamaño de la empresa.

H5 La estrategia ante la verificación de las MS depende del hecho de que la empresa pertenezca (o no) a sectores sensibles (social o medioambientalmente).

H6 La estrategia ante la verificación de las MS depende del hecho de que la empresa cotice (o no) en el mercado de valores.

MetodologíaDiseño del cuestionario y selección de la muestraPara testar nuestras hipótesis hemos realizado una encuesta a través de cuestionarios escritos, obteniendo información de fuentes primarias, procedente directamente de las empresas, acerca de los comportamientos y opiniones concretas que conforman nuestro objeto de estudio. Esta metodología nos permite examinar factores que no pueden ser analizados con otras técnicas (Fifka, 2013). Con el adecuado diseño y planificación, los cuestionarios escritos permiten llegar a muestras amplias y dispersas geográficamente, además de evitar los posibles sesgos introducidos por los entrevistadores en el caso de las encuestas presenciales (Naranjo-Gil, 2006).

El cuestionario elaborado fue validado por un doble panel de expertos (Naranjo-Gil, 2006). Las sugerencias del grupo de expertos fueron incorporadas en el cuestionario final (anexo 1). Este consta de un total de 18 preguntas, diseñadas para recabar información acerca de la contratación del servicio, las motivaciones para demandarlo o no, los proveedores contratados o la manera de actuar ante el proceso de verificación. Las respuestas se presentan fundamentalmente en forma politómica y en escala Likert.

El cuestionario fue enviado a una muestra de empresas españolas que, a 28 de abril de 2014, tenían registrada alguna de sus MS en la base de datos de GRI entre los años 2001 y 2014. Este organismo, desde el año 2011, incluye en su base de datos informes de empresas que elaboran y presentan memorias en un formato diferente al propuesto en sus guías.

De la lista inicial eliminamos las empresas extinguidas, como es el caso de las cajas de ahorro, o que se han fusionado con otras, dejando de publicar memorias individuales. Finalmente, la muestra para el envío se compone de un total de 342 firmas, constituyendo un grupo heterogéneo en lo que respecta a características como el sector o el tamaño.

Definición de variablesCada uno de los ítems que conforman las preguntas del cuestionario constituye las variables dependientes en cada hipótesis, que nos proporcionan información acerca de la actitud y posicionamiento de las empresas ante el servicio de verificación.

En cuanto a las variables independientes, establecemos cuatro variables dicotómicas para clasificar a las empresas en función de una serie de características.

Tamaño. Esta variable permite diferenciar entre grandes empresas y pymes, teniendo en cuenta la Recomendación 2003/361/CE de la Comisión Europea sobre la definición de pymes1. La información se recogió de las MS o de otros documentos disponibles en las páginas web en caso de ser necesario.

Sector. Utilizamos dos variables dicotómicas para identificar las empresas con mayor o menor sensibilidad/impacto hacia el medioambiente o sensibilidad hacia cuestiones sociales. La información de los sectores se obtuvo a partir de la clasificación de GRI, transformándola en las dos variables antes descritas, siguiendo el criterio utilizado por Fernandez-Feijoo et al. (2014a).

La variable Sensibilidad medioambiental adopta valor 1 cuando la empresa pertenece un sector cuyas actividades tienen un mayor impacto en el medioambiente (agricultura, automoción, aviación, químicos, construcción, materiales de construcción, energía, servicios energéticos, productos forestales y de papel, logística, productos de metal, minería, ferrocarriles, gestión de residuos y servicios de agua). Su valor es cero en los demás sectores.

La variable Sensibilidad social se refiere a la proximidad al consumidor, adoptando el valor 1 cuando pertenece a servicios energéticos, servicios financieros, productos alimenticios y bebidas, salud, productos para el hogar y personales, minoristas, telecomunicaciones, textiles y prendas de vestir, gestión de residuos, servicios de agua, servicios comerciales, bienes de consumo duraderos, medios de comunicación, tabaco, turismo/ocio, juguetes y universidades. Su valor es cero en los demás sectores.

Cotización. Esta variable distingue las empresas cuyas acciones cotizan en España de las que no. La información fue obtenida de los registros oficiales de la Comisión Nacional del Mercado de Valores2 (CNMV).

Tratamiento estadísticoEn primer lugar se realiza un análisis psicométrico para comprobar si las respuestas de las empresas están o no sesgadas con respecto a la muestra inicial de envío, comparando las distribuciones de frecuencias, en función del tamaño, la sensibilidad sectorial y la cotización. En segundo lugar, las respuestas a los cuestionarios se analizan de manera descriptiva para identificar las principales características de las empresas que responden a las encuestas. Finalmente, llevamos a cabo el contraste de las hipótesis planteadas. Las pruebas estadísticas empleadas para ello se basan fundamentalmente en el análisis bivariante, para estudiar la relación entre dos variables. En todas las pruebas realizadas hemos considerado un nivel de confianza del 95%.

Para el contraste de la relación de dependencia entre dos variables cualitativas se utilizan las tablas de frecuencias y el estadístico chi-cuadrado. Cuando analizamos el comportamiento medido por una variable cuantitativa en función de una variable de agrupación cualitativa, realizamos el contraste a través de las pruebas no paramétricas U de Mann-Whitney, ya que no todas las variables cuantitativas siguen una distribución normal en cada uno de los grupos conformados por la cualitativa. Para contrastar las hipótesis acerca de la influencia de las características de las empresas en la decisión de demandar o no el servicio de verificación externa, utilizamos todas las respuestas recibidas, excepto las anónimas, para las que no podemos determinar dichas características.

Las hipótesis sobre la relación entre las características de las empresas y la estrategia de estas ante la verificación son contrastadas con la muestra formada por las 81 empresas que responden al cuestionario y han demandado el servicio en alguna ocasión. Para complementar el tratamiento estadístico, realizamos un análisis factorial, con el fin de agrupar las distintas variables consideradas en el cuestionario. De esta manera, se identifican los factores que explican la estrategia seguida por la empresa para cada uno de los cinco aspectos considerados como definitorios de la misma.

Resultados y discusiónAnálisis descriptivoEl número de cuestionarios respondidos ascendió a 146, lo que supone una tasa de respuesta del 43%. En ninguno de estos casos encontramos diferencias significativas entre la muestra inicial de envío y las respuestas recibidas. Como se observa en la tabla 1, esta última muestra está compuesta por 78 empresas grandes (53,42%), 37 pertenecientes a sectores sensibles desde el punto de vista medioambiental (25,34%), 66 socialmente sensibles (45,21%) y 24 cotizadas (16,44%).

Posición de las empresas de la muestra respecto a la demanda de verificación

| Posición respecto a la demanda | Tamaño | Sensibilidad medioambiental | Sensibilidad social | Cotización | Respuestas anónimas | Total | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Grandes | Pymes | Sí | No | Sí | No | Sí | No | ||||||||||||

| n | % | n | % | n | % | n | % | n | % | n | % | n | % | n | % | n | % | ||

| Actual | 53 | 68 | 9 | 14 | 20 | 54 | 42 | 39 | 34 | 52 | 28 | 36 | 24 | 100 | 38 | 32 | 0 | 62 | 42 |

| Pasada | 9 | 12 | 10 | 15 | 7 | 19 | 12 | 11 | 6 | 9 | 13 | 17 | 0 | 0 | 19 | 16 | 0 | 19 | 13 |

| Potencial | 3 | 4 | 8 | 12 | 2 | 5 | 9 | 8 | 6 | 9 | 5 | 6 | 0 | 0 | 11 | 9 | 0 | 11 | 8 |

| Nula | 13 | 17 | 39 | 59 | 8 | 22 | 44 | 41 | 20 | 30 | 32 | 41 | 0 | 0 | 52 | 43 | 2 | 54 | 37 |

| Total | 78 | 100 | 66 | 100 | 37 | 100 | 107 | 100 | 66 | 100 | 78 | 100 | 24 | 100 | 120 | 100 | 2 | 146 | 100 |

| Total (%) | 53,42 | 45,21 | 25,34 | 73,29 | 45,21 | 53,42 | 16,44 | 82,19 | 1,37 | 100 | |||||||||

Identificamos cuatro grupos en relación con la posición de la empresa ante la demanda (tabla 1). De las 146 empresas que responden al cuestionario, el 42% demandan el servicio en la actualidad, siendo mayor en el caso de las grandes empresas, sociedades con mayor sensibilidad medioambiental o social y entre empresas cotizadas. La demanda pasada se refiere a aquellas empresas que han dejado de verificar sus memorias y suponen un 13% de las respuestas recibidas. Las empresas cotizadas son las únicas que no han dejado de demandar el servicio. En lo que respecta a la demanda potencial, el 8% de las empresas que no contratan actualmente el servicio de verificación muestran intención de hacerlo en el futuro. El último grupo lo conforman aquellas empresas con una demanda nula, es decir, que no contratan el servicio ni muestran interés por contratarlo. Estas suponen el 37% de las respuestas, siendo mayor entre las pymes, las empresas con menor sensibilidad social y medioambiental y las no cotizadas.

Este análisis descriptivo nos ofrece un perfil de la demanda del servicio de verificación de las MS en España. El porcentaje de las empresas que demandan el servicio en nuestra muestra (42%) coincide con el que se observa a nivel internacional, en la encuesta de KPMG (KPMG, 2015), sobre las 100 mayores empresas de 45 países. A pesar de que la demanda de verificación está alcanzando cierta madurez e incrementando su aceptación entre las pymes, también existe un porcentaje importante de empresas que han dejado de solicitar el servicio o no lo han demandado ni tienen intención de hacerlo, lo que provoca que no sea posible identificar una tendencia creciente en la contratación (Zorio-Grima et al., 2013).

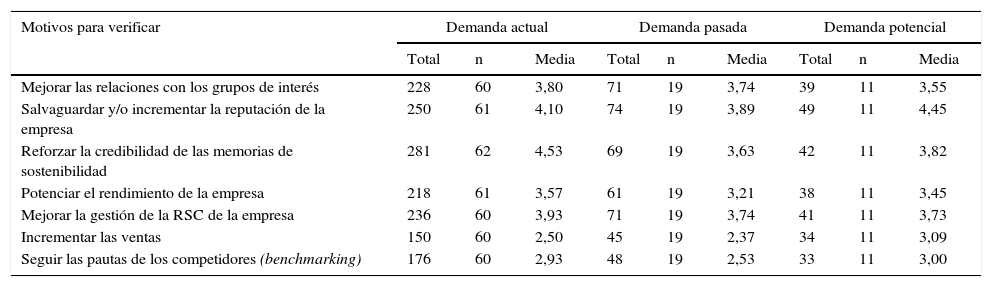

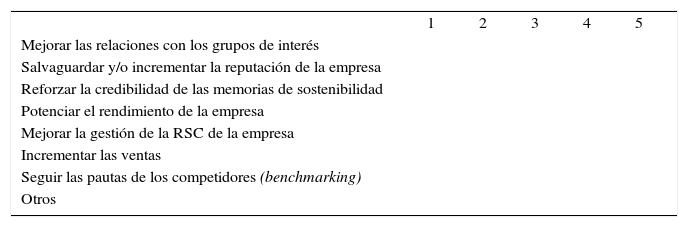

En la tabla 2 se recogen los motivos para demandar el servicio. El refuerzo de la credibilidad y la reputación son consideradas las principales motivaciones que impulsan la contratación, mientras que los objetivos menos valorados son el incremento de las ventas y el benchmarking.

Motivos para contratar el servicio

| Motivos para verificar | Demanda actual | Demanda pasada | Demanda potencial | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Total | n | Media | Total | n | Media | Total | n | Media | |

| Mejorar las relaciones con los grupos de interés | 228 | 60 | 3,80 | 71 | 19 | 3,74 | 39 | 11 | 3,55 |

| Salvaguardar y/o incrementar la reputación de la empresa | 250 | 61 | 4,10 | 74 | 19 | 3,89 | 49 | 11 | 4,45 |

| Reforzar la credibilidad de las memorias de sostenibilidad | 281 | 62 | 4,53 | 69 | 19 | 3,63 | 42 | 11 | 3,82 |

| Potenciar el rendimiento de la empresa | 218 | 61 | 3,57 | 61 | 19 | 3,21 | 38 | 11 | 3,45 |

| Mejorar la gestión de la RSC de la empresa | 236 | 60 | 3,93 | 71 | 19 | 3,74 | 41 | 11 | 3,73 |

| Incrementar las ventas | 150 | 60 | 2,50 | 45 | 19 | 2,37 | 34 | 11 | 3,09 |

| Seguir las pautas de los competidores (benchmarking) | 176 | 60 | 2,93 | 48 | 19 | 2,53 | 33 | 11 | 3,00 |

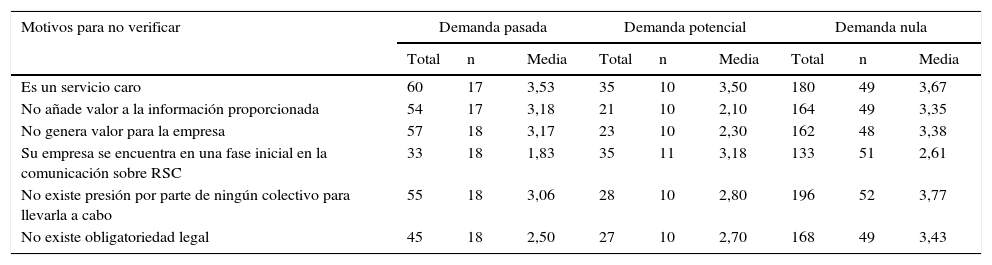

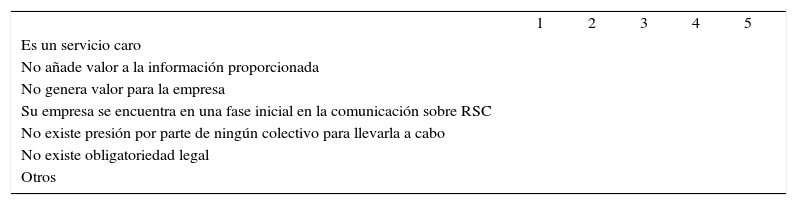

Como se observa en la tabla 3, el coste del servicio es la principal limitación para la contratación. Las empresas que han dejado de verificar sus memorias y las que forman parte de la demanda nula consideran también el escaso valor añadido del servicio o la inexistencia de presiones externas para contratarlo. La demanda potencial otorga mayor importancia al hecho de encontrarse en una etapa inicial de la comunicación de la RSC. Por tanto, podemos decir que, ante la inexistencia de presiones externas u obligatoriedad legal, las empresas deciden publicar información sin verificar bajo una perspectiva que antepone los costes a los beneficios aportados por la verificación externa.

Motivos para no contratar el servicio

| Motivos para no verificar | Demanda pasada | Demanda potencial | Demanda nula | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Total | n | Media | Total | n | Media | Total | n | Media | |

| Es un servicio caro | 60 | 17 | 3,53 | 35 | 10 | 3,50 | 180 | 49 | 3,67 |

| No añade valor a la información proporcionada | 54 | 17 | 3,18 | 21 | 10 | 2,10 | 164 | 49 | 3,35 |

| No genera valor para la empresa | 57 | 18 | 3,17 | 23 | 10 | 2,30 | 162 | 48 | 3,38 |

| Su empresa se encuentra en una fase inicial en la comunicación sobre RSC | 33 | 18 | 1,83 | 35 | 11 | 3,18 | 133 | 51 | 2,61 |

| No existe presión por parte de ningún colectivo para llevarla a cabo | 55 | 18 | 3,06 | 28 | 10 | 2,80 | 196 | 52 | 3,77 |

| No existe obligatoriedad legal | 45 | 18 | 2,50 | 27 | 10 | 2,70 | 168 | 49 | 3,43 |

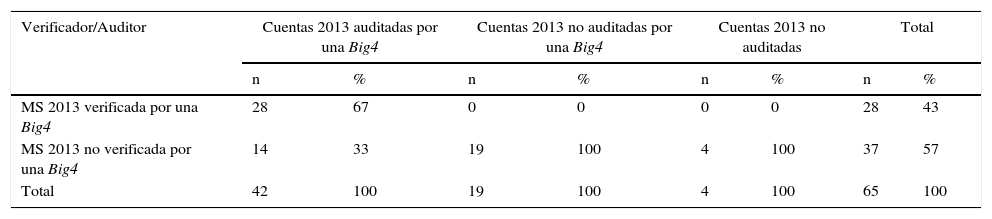

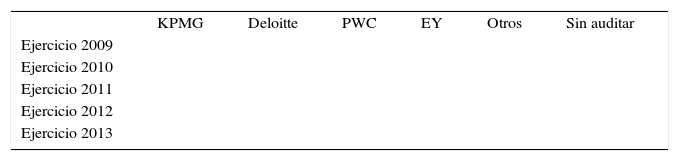

En lo que respecta a la elección de los verificadores (tabla 4), el 43% de las MS de 2013 fueron verificadas por una de las cuatro grandes firmas internacionales de auditoría (Big4). El 67% de las empresas cuya auditoría financiera ha sido llevada a cabo por una Big4 han seleccionado este tipo de proveedor para la verificación de la MS. Todas aquellas que no han auditado sus cuentas o lo han hecho con otras firmas, seleccionan a una no Big4 como proveedor de verificación.

Elección del verificador

| Verificador/Auditor | Cuentas 2013 auditadas por una Big4 | Cuentas 2013 no auditadas por una Big4 | Cuentas 2013 no auditadas | Total | ||||

|---|---|---|---|---|---|---|---|---|

| n | % | n | % | n | % | n | % | |

| MS 2013 verificada por una Big4 | 28 | 67 | 0 | 0 | 0 | 0 | 28 | 43 |

| MS 2013 no verificada por una Big4 | 14 | 33 | 19 | 100 | 4 | 100 | 37 | 57 |

| Total | 42 | 100 | 19 | 100 | 4 | 100 | 65 | 100 |

La proporción de empresas que contratan a las Big4 para la verificación es inferior a las señaladas en el informe de KPMG (2015) a nivel internacional (64% para las empresas del índice N100 y 65% para el índice G250). Esto podría ser explicado por la inclusión en nuestra muestra de empresas de pequeño tamaño, reflejando una mayor tendencia de estas a la contratación de otro tipo de proveedores.

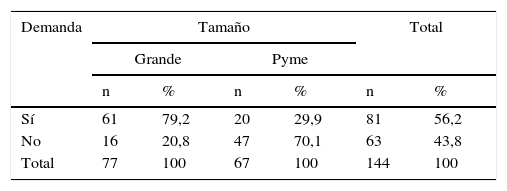

Contraste de hipótesisEntre las empresas grandes que conforman la muestra, el 79,2% han verificado su MS. Esta proporción se reduce al 29,9% en el caso de las pymes. Como se observa en la tabla 5, existe dependencia entre las variables analizadas (el valor de p asociado al estadístico chi-cuadrado es 0,000).

Por ello, aceptamos la hipótesis de que la probabilidad de verificar la MS es mayor si la empresa es de gran tamaño.

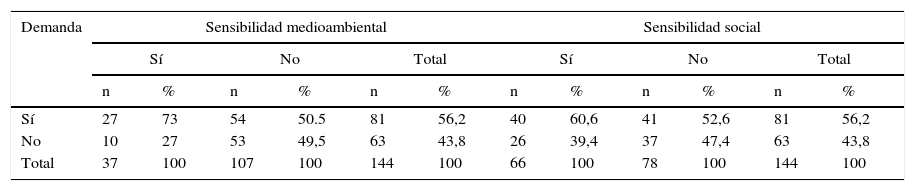

El 73% de las empresas medioambientalmente sensibles que componen la muestra han contratado verificación externa. Este porcentaje es del 50,5% en el caso de las empresas que no presentan sensibilidad medioambiental. Como se observa en la tabla 6, existe una relación de dependencia entre la demanda de la verificación y la sensibilidad medioambiental (p=0,017). En el caso de la sensibilidad social aceptamos la independencia entre las variables (p=0,332). Aunque la proporción de la demanda es ligeramente superior entre las empresas socialmente sensibles, las diferencias no son significativas.

Resultados demanda vs. sector

| Demanda | Sensibilidad medioambiental | Sensibilidad social | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Sí | No | Total | Sí | No | Total | |||||||

| n | % | n | % | n | % | n | % | n | % | n | % | |

| Sí | 27 | 73 | 54 | 50.5 | 81 | 56,2 | 40 | 60,6 | 41 | 52,6 | 81 | 56,2 |

| No | 10 | 27 | 53 | 49,5 | 63 | 43,8 | 26 | 39,4 | 37 | 47,4 | 63 | 43,8 |

| Total | 37 | 100 | 107 | 100 | 144 | 100 | 66 | 100 | 78 | 100 | 144 | 100 |

| Prueba Chi-cuadrado | ||||||

|---|---|---|---|---|---|---|

| Chi-cuadrado de Pearson | Sensibilidad medioambiental | Sensibilidad social | ||||

| Valor | gl | Significación asintótica (bilateral) | Valor | gl | Significación asintótica (bilateral) | |

| 5,659 | 1 | 0,017 | 0,940 | 1 | 0,332 | |

En consecuencia, aceptamos parcialmente la hipótesis2, en la parte correspondiente a la sensibilidad medioambiental, pero no en lo que respecta a la sensibilidad social.

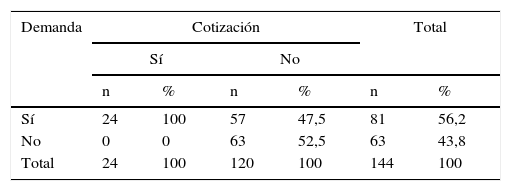

En la tabla 7 se observa que la totalidad de las empresas cotizadas de la muestra han contratado el servicio de verificación, mientras que solamente el 47,5% de las compañías no cotizadas lo hacen (p=0,000).

Por ello, aceptamos esta hipótesis: la probabilidad de verificar la MS es mayor y estadísticamente significativa si la empresa cotiza en el mercado de valores.

Con la aceptación de nuestras tres primeras hipótesis confirmamos que el tamaño, la cotización y la sensibilidad medioambiental determinan la demanda actual de la verificación en España. Estos resultados concuerdan con otros estudios realizados a nivel nacional, en los que el tamaño y la sensibilidad sectorial se relacionan con la verificación de las MS (Sierra-García et al., 2013; Zorio-Grima et al., 2013, 2015). Las empresas grandes, que cotizan en un mercado secundario y que pertenecen a sectores con una mayor sensibilidad medioambiental, están expuestas a un mayor escrutinio público, lo que genera la necesidad de incrementar la credibilidad y la legitimidad de su información (Simnett et al., 2009; Gillet-Monjarret, 2015). De hecho, el incremento de la credibilidad es reconocido, en el análisis descriptivo, como la principal motivación que justifica la existencia de la demanda actual.

La influencia sobre la decisión de verificar es especialmente significativa en el caso del tamaño y la cotización. Las empresas grandes y cotizadas han sido las pioneras en demandar este tipo de servicios y son también las más estables en su decisión de verificar. Además de los argumentos expuestos, la obligatoriedad de auditar las cuentas anuales hace que estas empresas estén más familiarizadas con este tipo de servicios. De hecho, la mayoría de las compañías que auditan sus cuentas anuales verifican sus MS, cuestión que también influye en la elección del verificador (en el análisis descriptivo observamos que el 67% de las empresas que contratan a una Big4 para auditar sus cuentas anuales lo hacen también para verificar sus MS). Asimismo, las diferencias encontradas también podrían ser explicadas por la mayor presión por parte de las iniciativas institucionales, como la presentada en la Directiva 2014/95/UE, que establece la obligatoriedad en un futuro próximo de presentar un estado no financiero por parte de las grandes empresas, provocando que la publicación y la verificación de las MS puedan ser consideradas como una manera de anticiparse a posibles regulaciones futuras. Por otra parte, las empresas de mayor tamaño disponen de más recursos para hacer frente a los costes del servicio, que es una de las principales justificaciones argumentadas por las empresas que no verifican.

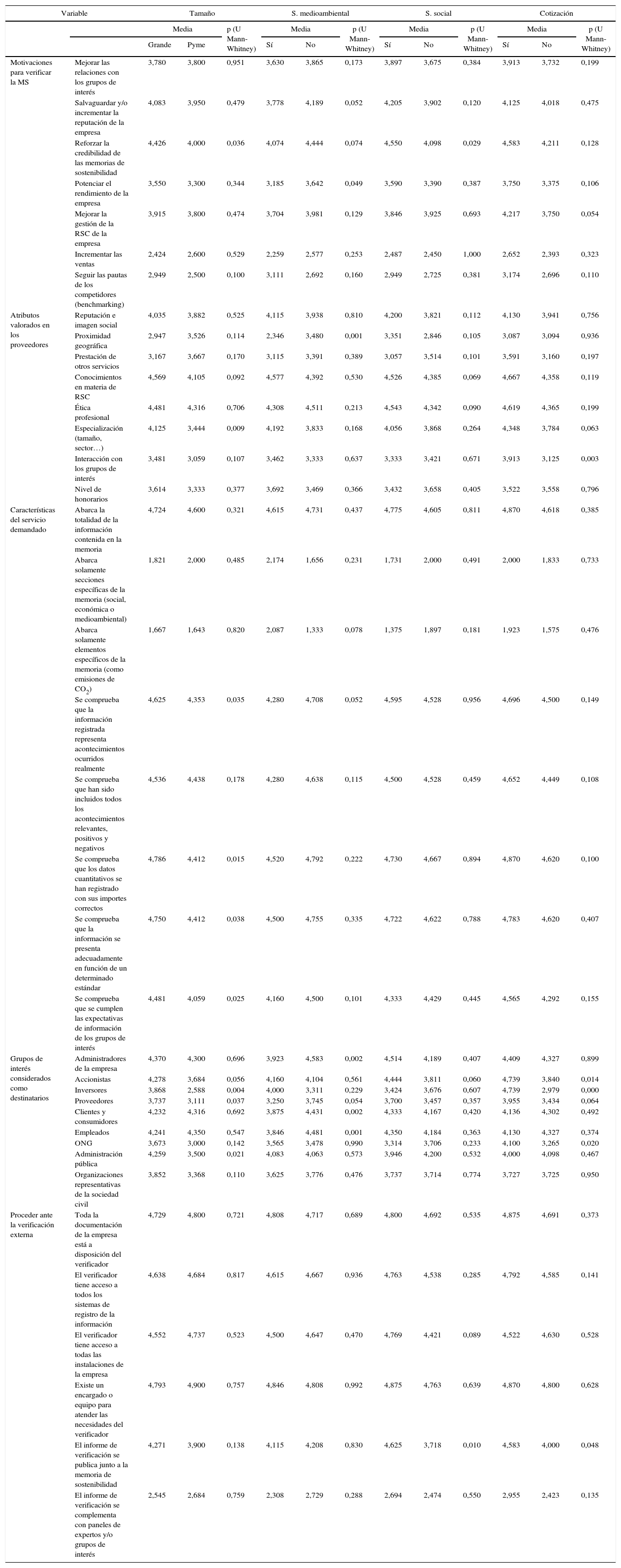

En lo que respecta a la estrategia ante la verificación, hemos identificado cinco aspectos que la definen: las motivaciones para verificar las MS, los atributos valorados en los proveedores, las características del servicio demandado, los grupos de interés considerados como destinatarios y la manera de proceder ante el servicio.

Como se observa en la tabla 8, hay diferencias significativas entre grandes empresas y pymes en nueve variables relacionadas con la estrategia de verificación. Las empresas grandes consideran en mayor medida que la principal motivación de la verificación de las MS es reforzar la credibilidad de estas; valoran más positivamente la especialización del proveedor, y valoran en mayor medida las comprobaciones realizadas sobre los acontecimientos y hechos reales, sobre la corrección de los datos y sobre la adecuación de la información a un determinado estándar. Asimismo, consideran que los grupos de interés más importantes son los inversores, los proveedores y la administración pública.

Estrategia ante la verificación en función de las características empresariales

| Variable | Tamaño | S. medioambiental | S. social | Cotización | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Media | p (U Mann-Whitney) | Media | p (U Mann-Whitney) | Media | p (U Mann-Whitney) | Media | p (U Mann-Whitney) | ||||||

| Grande | Pyme | Sí | No | Sí | No | Sí | No | ||||||

| Motivaciones para verificar la MS | Mejorar las relaciones con los grupos de interés | 3,780 | 3,800 | 0,951 | 3,630 | 3,865 | 0,173 | 3,897 | 3,675 | 0,384 | 3,913 | 3,732 | 0,199 |

| Salvaguardar y/o incrementar la reputación de la empresa | 4,083 | 3,950 | 0,479 | 3,778 | 4,189 | 0,052 | 4,205 | 3,902 | 0,120 | 4,125 | 4,018 | 0,475 | |

| Reforzar la credibilidad de las memorias de sostenibilidad | 4,426 | 4,000 | 0,036 | 4,074 | 4,444 | 0,074 | 4,550 | 4,098 | 0,029 | 4,583 | 4,211 | 0,128 | |

| Potenciar el rendimiento de la empresa | 3,550 | 3,300 | 0,344 | 3,185 | 3,642 | 0,049 | 3,590 | 3,390 | 0,387 | 3,750 | 3,375 | 0,106 | |

| Mejorar la gestión de la RSC de la empresa | 3,915 | 3,800 | 0,474 | 3,704 | 3,981 | 0,129 | 3,846 | 3,925 | 0,693 | 4,217 | 3,750 | 0,054 | |

| Incrementar las ventas | 2,424 | 2,600 | 0,529 | 2,259 | 2,577 | 0,253 | 2,487 | 2,450 | 1,000 | 2,652 | 2,393 | 0,323 | |

| Seguir las pautas de los competidores (benchmarking) | 2,949 | 2,500 | 0,100 | 3,111 | 2,692 | 0,160 | 2,949 | 2,725 | 0,381 | 3,174 | 2,696 | 0,110 | |

| Atributos valorados en los proveedores | Reputación e imagen social | 4,035 | 3,882 | 0,525 | 4,115 | 3,938 | 0,810 | 4,200 | 3,821 | 0,112 | 4,130 | 3,941 | 0,756 |

| Proximidad geográfica | 2,947 | 3,526 | 0,114 | 2,346 | 3,480 | 0,001 | 3,351 | 2,846 | 0,105 | 3,087 | 3,094 | 0,936 | |

| Prestación de otros servicios | 3,167 | 3,667 | 0,170 | 3,115 | 3,391 | 0,389 | 3,057 | 3,514 | 0,101 | 3,591 | 3,160 | 0,197 | |

| Conocimientos en materia de RSC | 4,569 | 4,105 | 0,092 | 4,577 | 4,392 | 0,530 | 4,526 | 4,385 | 0,069 | 4,667 | 4,358 | 0,119 | |

| Ética profesional | 4,481 | 4,316 | 0,706 | 4,308 | 4,511 | 0,213 | 4,543 | 4,342 | 0,090 | 4,619 | 4,365 | 0,199 | |

| Especialización (tamaño, sector…) | 4,125 | 3,444 | 0,009 | 4,192 | 3,833 | 0,168 | 4,056 | 3,868 | 0,264 | 4,348 | 3,784 | 0,063 | |

| Interacción con los grupos de interés | 3,481 | 3,059 | 0,107 | 3,462 | 3,333 | 0,637 | 3,333 | 3,421 | 0,671 | 3,913 | 3,125 | 0,003 | |

| Nivel de honorarios | 3,614 | 3,333 | 0,377 | 3,692 | 3,469 | 0,366 | 3,432 | 3,658 | 0,405 | 3,522 | 3,558 | 0,796 | |

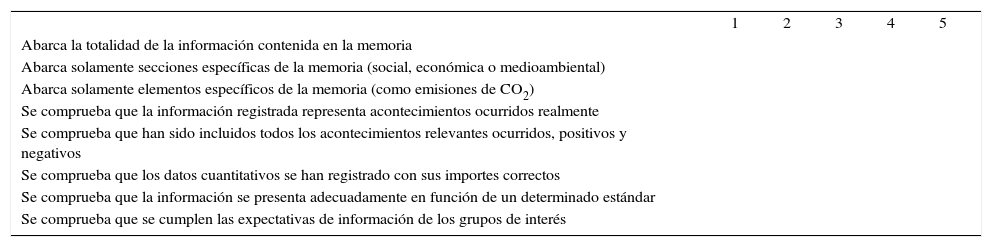

| Características del servicio demandado | Abarca la totalidad de la información contenida en la memoria | 4,724 | 4,600 | 0,321 | 4,615 | 4,731 | 0,437 | 4,775 | 4,605 | 0,811 | 4,870 | 4,618 | 0,385 |

| Abarca solamente secciones específicas de la memoria (social, económica o medioambiental) | 1,821 | 2,000 | 0,485 | 2,174 | 1,656 | 0,231 | 1,731 | 2,000 | 0,491 | 2,000 | 1,833 | 0,733 | |

| Abarca solamente elementos específicos de la memoria (como emisiones de CO2) | 1,667 | 1,643 | 0,820 | 2,087 | 1,333 | 0,078 | 1,375 | 1,897 | 0,181 | 1,923 | 1,575 | 0,476 | |

| Se comprueba que la información registrada representa acontecimientos ocurridos realmente | 4,625 | 4,353 | 0,035 | 4,280 | 4,708 | 0,052 | 4,595 | 4,528 | 0,956 | 4,696 | 4,500 | 0,149 | |

| Se comprueba que han sido incluidos todos los acontecimientos relevantes, positivos y negativos | 4,536 | 4,438 | 0,178 | 4,280 | 4,638 | 0,115 | 4,500 | 4,528 | 0,459 | 4,652 | 4,449 | 0,108 | |

| Se comprueba que los datos cuantitativos se han registrado con sus importes correctos | 4,786 | 4,412 | 0,015 | 4,520 | 4,792 | 0,222 | 4,730 | 4,667 | 0,894 | 4,870 | 4,620 | 0,100 | |

| Se comprueba que la información se presenta adecuadamente en función de un determinado estándar | 4,750 | 4,412 | 0,038 | 4,500 | 4,755 | 0,335 | 4,722 | 4,622 | 0,788 | 4,783 | 4,620 | 0,407 | |

| Se comprueba que se cumplen las expectativas de información de los grupos de interés | 4,481 | 4,059 | 0,025 | 4,160 | 4,500 | 0,101 | 4,333 | 4,429 | 0,445 | 4,565 | 4,292 | 0,155 | |

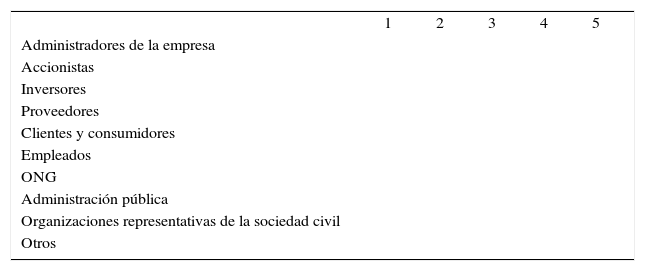

| Grupos de interés considerados como destinatarios | Administradores de la empresa | 4,370 | 4,300 | 0,696 | 3,923 | 4,583 | 0,002 | 4,514 | 4,189 | 0,407 | 4,409 | 4,327 | 0,899 |

| Accionistas | 4,278 | 3,684 | 0,056 | 4,160 | 4,104 | 0,561 | 4,444 | 3,811 | 0,060 | 4,739 | 3,840 | 0,014 | |

| Inversores | 3,868 | 2,588 | 0,004 | 4,000 | 3,311 | 0,229 | 3,424 | 3,676 | 0,607 | 4,739 | 2,979 | 0,000 | |

| Proveedores | 3,737 | 3,111 | 0,037 | 3,250 | 3,745 | 0,054 | 3,700 | 3,457 | 0,357 | 3,955 | 3,434 | 0,064 | |

| Clientes y consumidores | 4,232 | 4,316 | 0,692 | 3,875 | 4,431 | 0,002 | 4,333 | 4,167 | 0,420 | 4,136 | 4,302 | 0,492 | |

| Empleados | 4,241 | 4,350 | 0,547 | 3,846 | 4,481 | 0,001 | 4,350 | 4,184 | 0,363 | 4,130 | 4,327 | 0,374 | |

| ONG | 3,673 | 3,000 | 0,142 | 3,565 | 3,478 | 0,990 | 3,314 | 3,706 | 0,233 | 4,100 | 3,265 | 0,020 | |

| Administración pública | 4,259 | 3,500 | 0,021 | 4,083 | 4,063 | 0,573 | 3,946 | 4,200 | 0,532 | 4,000 | 4,098 | 0,467 | |

| Organizaciones representativas de la sociedad civil | 3,852 | 3,368 | 0,110 | 3,625 | 3,776 | 0,476 | 3,737 | 3,714 | 0,774 | 3,727 | 3,725 | 0,950 | |

| Proceder ante la verificación externa | Toda la documentación de la empresa está a disposición del verificador | 4,729 | 4,800 | 0,721 | 4,808 | 4,717 | 0,689 | 4,800 | 4,692 | 0,535 | 4,875 | 4,691 | 0,373 |

| El verificador tiene acceso a todos los sistemas de registro de la información | 4,638 | 4,684 | 0,817 | 4,615 | 4,667 | 0,936 | 4,763 | 4,538 | 0,285 | 4,792 | 4,585 | 0,141 | |

| El verificador tiene acceso a todas las instalaciones de la empresa | 4,552 | 4,737 | 0,523 | 4,500 | 4,647 | 0,470 | 4,769 | 4,421 | 0,089 | 4,522 | 4,630 | 0,528 | |

| Existe un encargado o equipo para atender las necesidades del verificador | 4,793 | 4,900 | 0,757 | 4,846 | 4,808 | 0,992 | 4,875 | 4,763 | 0,639 | 4,870 | 4,800 | 0,628 | |

| El informe de verificación se publica junto a la memoria de sostenibilidad | 4,271 | 3,900 | 0,138 | 4,115 | 4,208 | 0,830 | 4,625 | 3,718 | 0,010 | 4,583 | 4,000 | 0,048 | |

| El informe de verificación se complementa con paneles de expertos y/o grupos de interés | 2,545 | 2,684 | 0,759 | 2,308 | 2,729 | 0,288 | 2,694 | 2,474 | 0,550 | 2,955 | 2,423 | 0,135 | |

Con estos resultados, aceptamos la hipótesis de que la estrategia ante la verificación depende del tamaño de la empresa.

Asimismo, las empresas que no pertenecen a sectores sensibles desde el punto de vista medioambiental buscan en mayor medida potenciar el rendimiento de la empresa con la verificación; tienen más en cuenta la proximidad geográfica a la hora de contratar al proveedor, y otorgan mayor importancia a los administradores de la empresa, a los clientes y a los consumidores y a los empleados como destinatarios de la información derivada del proceso de verificación. Cuando tenemos en cuenta la sensibilidad social de los sectores, observamos que las empresas más sensibles persiguen en mayor medida el objetivo de reforzar la credibilidad de sus MS, dando más importancia al hecho de hacer público el informe de verificación (tabla 8).

Estos resultados nos permiten aceptar la hipótesis de que la estrategia ante la verificación depende de la sensibilidad medioambiental y social de la empresa.

Por último, se observa en la tabla 8 que las empresas cotizadas, en relación con las no cotizadas, valoran que el proveedor del servicio interaccione con los grupos de interés, consideran que los principales destinatarios del informe de verificación son los accionistas, inversores y ONG, y otorgan mayor importancia a que el informe de verificación sea publicado junto a la MS.

Con todo ello, los resultados obtenidos nos permiten aceptar esta hipótesis: la estrategia ante la verificación depende del hecho de que la empresa cotice o no.

Los resultados obtenidos en el contraste de nuestras tres últimas hipótesis confirman que la estrategia de las empresas ante la verificación de las MS varía en función del tamaño, la cotización y la sensibilidad del sector al que pertenecen. En línea con la decisión de verificar, las diferencias encontradas en la estrategia podrían ser explicadas en gran medida por aspectos como el nivel y la naturaleza de las presiones externas a las que se ven sometidas las distintas empresas o el estar familiarizadas o no con la auditoría financiera. Esto puede observarse en cuestiones como el hecho de que el refuerzo de la credibilidad es un objetivo mejor valorado por las empresas grandes y pertenecientes a sectores socialmente sensibles. Además, las grandes empresas se muestran más exigentes que las pymes en lo que respecta a las comprobaciones realizadas, apreciando en mayor medida las comprobaciones acerca de la existencia, la valoración y la presentación de la información, así como el cumplimiento de las expectativas de los stakeholders. Por último, la publicación del informe de verificación es más frecuente entre las empresas cotizadas y medioambientalmente sensibles. Estos resultados están en consonancia con los estudios que evidencian la presión ejercida por los stakeholders como determinante de la transparencia empresarial (Fernandez-Feijoo et al., 2014a) o aquellos que identifican un vínculo entre el mercado de la auditoría financiera y el mercado de la verificación de las MS (Zorio-Grima et al., 2013).

Pese a las diferencias detectadas en la estrategia ante la verificación, consideramos que su esencia apenas difiere entre empresas de diferentes tamaños, sectores o cotización. Una vez que una compañía toma la decisión de verificar una MS para incrementar su credibilidad, sus actitudes y comportamientos siguen una línea similar en aras a favorecer dicha credibilidad, independientemente de sus características. Este resultado refuerza las aportaciones de Martínez-Ferrero y García-Sánchez (2017), que constatan que los factores relacionados con el país en el que operan las empresas ejercen mayor influencia sobre la verificación que las características de estas, pudiéndose observar patrones de conducta semejantes en países con similares sistemas legales y valores culturales. La predisposición de las empresas hacia la credibilidad se observa en que las cualidades de los proveedores más valoradas por las compañías que contratan el servicio son los conocimientos en materia de RSC y la ética profesional. Asimismo, en cuanto a las características del servicio demandado predomina la exhaustividad, reflejada generalmente en la amplitud del alcance de la verificación. Finalmente, la manera de proceder de las empresas demandantes se manifiesta en una conducta que favorece y facilita el trabajo desempeñado por los verificadores, como el acceso a la documentación e instalaciones o la presencia de un responsable para atender sus necesidades. Todo ello nos permite cuestionar la corriente doctrinal crítica con el servicio de verificación, considerándolo como una herramienta de relaciones públicas utilizada únicamente para manejar las percepciones de los stakeholders (Owen, Swift, Humphrey y Bowerman, 2000; Fonseca, 2010; Michelon et al., 2015).

Por último, consideramos que la adecuación del comportamiento de las empresas ante el servicio debe contextualizarse en función de los stakeholders hacia los que dirigen. De hecho, la importancia otorgada a los distintos grupos de interés como destinatarios del servicio de verificación es el aspecto que presenta mayores diferencias en función de las características de las empresas. Este resultado pone de manifiesto que la diversidad de stakeholders a los que se dirige es una de las principales dificultades a las que se enfrenta este servicio (Manetti y Toccafondi, 2012).

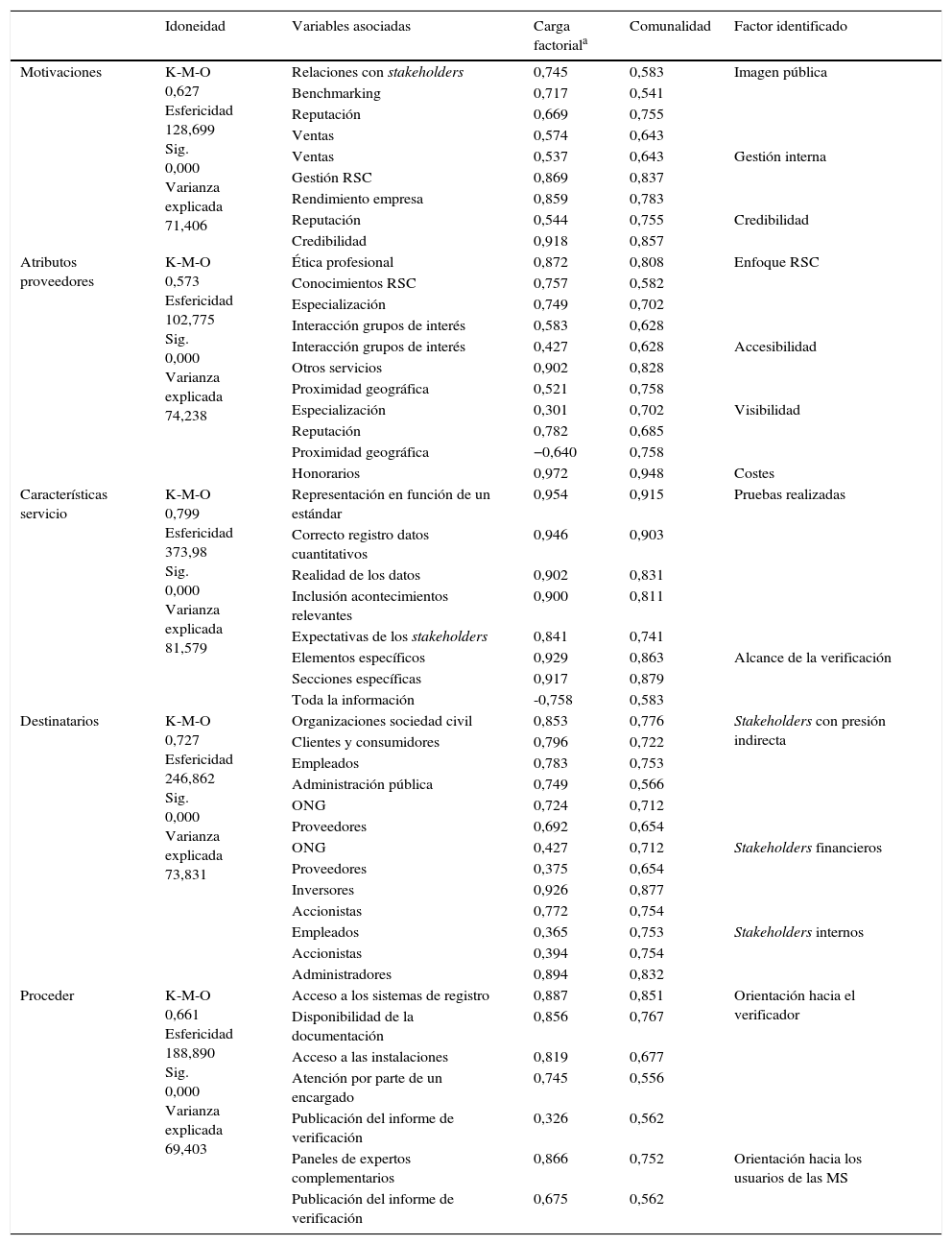

Análisis factorialLa tabla 9 recoge los resultados del análisis factorial que agrupa las distintas variables que conforman la estrategia. La tabla muestra una serie de factores para cada aspecto contemplado, indicando las variables que forman parte de cada uno de ellos (considerando para ello una carga factorial superior a 0,3 en términos absolutos). Como podemos observar, el índice de Kaisen-Meyer-Olkin (K-M-O) supera en todos los casos el valor 0,5, siendo en la mayoría de ellos superior a 0,6. Esta condición, junto con la significación de la prueba de esfericidad de Barlett (0,000 en todos los casos) nos permite considerar la idoneidad del análisis factorial a un nivel aceptable.

Análisis factorial de las variables de la estrategia (componentes principales)

| Idoneidad | Variables asociadas | Carga factoriala | Comunalidad | Factor identificado | |

|---|---|---|---|---|---|

| Motivaciones | K-M-O 0,627 Esfericidad 128,699 Sig. 0,000 Varianza explicada 71,406 | Relaciones con stakeholders | 0,745 | 0,583 | Imagen pública |

| Benchmarking | 0,717 | 0,541 | |||

| Reputación | 0,669 | 0,755 | |||

| Ventas | 0,574 | 0,643 | |||

| Ventas | 0,537 | 0,643 | Gestión interna | ||

| Gestión RSC | 0,869 | 0,837 | |||

| Rendimiento empresa | 0,859 | 0,783 | |||

| Reputación | 0,544 | 0,755 | Credibilidad | ||

| Credibilidad | 0,918 | 0,857 | |||

| Atributos proveedores | K-M-O 0,573 Esfericidad 102,775 Sig. 0,000 Varianza explicada 74,238 | Ética profesional | 0,872 | 0,808 | Enfoque RSC |

| Conocimientos RSC | 0,757 | 0,582 | |||

| Especialización | 0,749 | 0,702 | |||

| Interacción grupos de interés | 0,583 | 0,628 | |||

| Interacción grupos de interés | 0,427 | 0,628 | Accesibilidad | ||

| Otros servicios | 0,902 | 0,828 | |||

| Proximidad geográfica | 0,521 | 0,758 | |||

| Especialización | 0,301 | 0,702 | Visibilidad | ||

| Reputación | 0,782 | 0,685 | |||

| Proximidad geográfica | −0,640 | 0,758 | |||

| Honorarios | 0,972 | 0,948 | Costes | ||

| Características servicio | K-M-O 0,799 Esfericidad 373,98 Sig. 0,000 Varianza explicada 81,579 | Representación en función de un estándar | 0,954 | 0,915 | Pruebas realizadas |

| Correcto registro datos cuantitativos | 0,946 | 0,903 | |||

| Realidad de los datos | 0,902 | 0,831 | |||

| Inclusión acontecimientos relevantes | 0,900 | 0,811 | |||

| Expectativas de los stakeholders | 0,841 | 0,741 | |||

| Elementos específicos | 0,929 | 0,863 | Alcance de la verificación | ||

| Secciones específicas | 0,917 | 0,879 | |||

| Toda la información | -0,758 | 0,583 | |||

| Destinatarios | K-M-O 0,727 Esfericidad 246,862 Sig. 0,000 Varianza explicada 73,831 | Organizaciones sociedad civil | 0,853 | 0,776 | Stakeholders con presión indirecta |

| Clientes y consumidores | 0,796 | 0,722 | |||

| Empleados | 0,783 | 0,753 | |||

| Administración pública | 0,749 | 0,566 | |||

| ONG | 0,724 | 0,712 | |||

| Proveedores | 0,692 | 0,654 | |||

| ONG | 0,427 | 0,712 | Stakeholders financieros | ||

| Proveedores | 0,375 | 0,654 | |||

| Inversores | 0,926 | 0,877 | |||

| Accionistas | 0,772 | 0,754 | |||

| Empleados | 0,365 | 0,753 | Stakeholders internos | ||

| Accionistas | 0,394 | 0,754 | |||

| Administradores | 0,894 | 0,832 | |||

| Proceder | K-M-O 0,661 Esfericidad 188,890 Sig. 0,000 Varianza explicada 69,403 | Acceso a los sistemas de registro | 0,887 | 0,851 | Orientación hacia el verificador |

| Disponibilidad de la documentación | 0,856 | 0,767 | |||

| Acceso a las instalaciones | 0,819 | 0,677 | |||

| Atención por parte de un encargado | 0,745 | 0,556 | |||

| Publicación del informe de verificación | 0,326 | 0,562 | |||

| Paneles de expertos complementarios | 0,866 | 0,752 | Orientación hacia los usuarios de las MS | ||

| Publicación del informe de verificación | 0,675 | 0,562 |

En lo que respecta a las motivaciones para verificar, el análisis agrupa las variables en tres factores que explican el 71,40% de la variabilidad de estas. En función de las variables a las que se asocia cada uno de ellos, se propone un primer factor que refleja la imagen pública de la empresa (relaciones con los stakeholders, benchmarking, reputación y ventas); un segundo factor relacionado con la gestión interna (gestión de RSC, rendimiento y ventas), y un tercero en el que se agrupan las variables relacionadas con la credibilidad propiamente dicha (reputación y credibilidad). Como puede observarse, el incremento de las ventas se asocia a los dos primeros factores, asociación lógica si tenemos en cuenta que se trata de un objetivo que puede estar determinado tanto por la adecuada gestión de la empresa como por su imagen pública. Asimismo, la reputación forma parte tanto de la imagen pública como de la credibilidad, siendo mayor el peso en el primer grupo (0,669 frente a 0,544). El incremento de la credibilidad, que posee un importante peso en el tercer factor (0,918), se configura como la motivación mejor representada por el modelo (85,7% de su varianza).

Con respecto a los atributos valorados en los proveedores, cuatro factores recogen el 74,23% de la varianza de las variables iniciales. El primer factor se asocia al enfoque de RSC del proveedor (ética profesional, conocimientos de RSC, especialización e interacción con los grupos de interés); el segundo, con la accesibilidad (interacción con los grupos de interés, prestación de otros servicios y proximidad geográfica); el tercero se relaciona con la visibilidad del proveedor (especialización, reputación y proximidad geográfica), y el cuarto, con los costes (honorarios). La especialización comparte asociación en cuanto al enfoque de RSC y la visibilidad, aunque tiene una mayor carga factorial en el primer factor (0,749 frente a 0,301), por lo que podría ser considerada como una especialización orientada a los servicios de verificación de las MS. El nivel de honorarios es la variable mejor representada en este modelo (94,8% de su variabilidad), lo que confirma la percepción de que el coste es la principal limitación de la demanda, tal y como se ha observado en el análisis descriptivo.

Las características del servicio demandado se agrupan en dos factores que explican el 81,57% de la variabilidad. El primero de ellos se relaciona con las pruebas y comprobaciones llevadas a cabo por los verificadores (representación en función de un estándar, correcto registro de los datos cuantitativos, realidad de los datos, inclusión de todos los acontecimientos relevantes, y cumplimiento de las expectativas de los stakeholders); el segundo refleja el alcance de la verificación (elementos y secciones específicas o toda la información). Estos dos factores identificados son elementos clave en los estándares de verificación.

En cuanto a los grupos considerados cono destinatarios de la verificación, se identifican tres factores que explican el 73,83% de las variables consideradas inicialmente. El primero de ellos agrupa a los stakeholders que ejercen una presión indirecta sobre la actividad de la empresa (organizaciones representativas de la sociedad civil, clientes y consumidores, empleados, administración pública, ONG y proveedores). En el segundo se asocian aquellos grupos que tienen un perfil financiero (inversores y accionistas), grupo específico de proveedores de capital. Además, se agrupan con baja carga factorial las ONG y los proveedores. Por ello, dada su baja significación, y dado que no parece claro el nexo entre las cuatro variables asociadas, mantenemos la identificación del factor como perfil financiero asumiendo como una limitación la carga no explicada. El último factor en esta categoría está formado por empleados, accionistas y administradores, por lo que se relaciona con el carácter interno de los stakeholders. En este grupo, los administradores presentan un poder factorial notable (0,894 frente a 0,365 y 0,394 de empleados y accionistas, respectivamente), lo que puede relacionarse con el hecho de que son ellos los que toman las decisiones acerca de la estrategia de comunicación. Las dificultades encontradas a la hora de identificar algunos de los factores referidos a los destinatarios de la verificación corroboran que la amplitud y la diversidad de los stakeholders obstaculizan los procesos de comunicación de la RSC de las empresas e influyen en gran medida en la definición de su estrategia ante la verificación, tal y como determinamos en el contraste de hipótesis.

Por último, en lo que respecta a la manera de proceder de las empresas ante la verificación, dos son los factores que explican un 69,40% de la varianza de las variables iniciales. En el primero se asocian las variables que consideramos orientadas hacia el verificador, es decir, la actitud de la empresa que puede determinar el trabajo desarrollado por el profesional de verificación (acceso a los sistemas de registro, disponibilidad de la documentación, acceso a las instalaciones, atención por parte de un encargado y publicación del informe de verificación). En el segundo factor se agrupan los procedimientos orientados a los usuarios de la información, es decir, los stakeholders (complementación con paneles de expertos y publicación del informe). La publicación de los informes de verificación se asocia en los dos factores. En el primero, lo consideramos desde un enfoque decisional (la empresa decide si publicar o no el informe con el que el verificador culmina su trabajo). En el segundo factor los consideramos desde una perspectiva basada en la comunicación, como elemento potenciador de la credibilidad de la MS.

ConclusionesEl objetivo de nuestro trabajo es analizar el mercado de verificación de MS en España, centrándonos en la demanda de dicho servicio. Para ello, a partir de la información recogida a través de cuestionarios escritos, realizamos diferentes contrastes para identificar los factores que la determinan, así como las estrategias de las empresas ante la verificación.

Nuestros resultados confirman que el tamaño, el sector y la cotización influyen en la decisión de verificar las MS, atendiendo a la necesidad de legitimar a las empresas ante una mayor presión social. Asimismo, observamos que la estrategia ante la verificación va encaminada hacia el incremento de la credibilidad, reforzando la idea de los beneficios obtenidos con este servicio en lo que respecta a la imagen pública. De este modo se refuerza la teoría de la legitimidad como soporte de las motivaciones que subyacen en la contratación de la verificación.

Las empresas que contratan el servicio se muestran proactivas en la búsqueda de una mayor transparencia, y las diferencias en la estrategia adoptada por estas podrían ser explicadas en gran medida por la diferente naturaleza y alcance de las presiones de sus grupos de interés. Por tanto, la teoría de los stakeholders complementa la teoría de la legitimidad al establecer los individuos o grupos concretos que enmarcan el contrato social de las organizaciones, permitiendo diseñar las estrategias empresariales en función de sus necesidades e intereses específicos.

La situación actual de la demanda nos sugiere la necesidad de un mayor apoyo institucional para fomentar la comunicación y la verificación entre las pymes, especialmente las pertenecientes a los sectores más sensibles desde el punto de vista social y medioambiental, de manera que la menor disponibilidad de recursos no suponga una limitación a la transparencia empresarial. De esta forma, podría reducirse la brecha que continúa existiendo entre grandes empresas y pymes al presentar su gestión socialmente responsable. Asimismo, permitiría reactivar la demanda del servicio sin necesidad de establecer leyes rígidas, estableciéndose un proceso de valor compartido entre todos los participantes del mercado de la verificación.

Las principales implicaciones teóricas derivadas de nuestro estudio son la utilización de una herramienta metodológica novedosa aplicada para el análisis del mercado del servicio de verificación de las MS y la contribución al debate sobre la utilidad de este servicio. Asimismo, el análisis de las estrategias empresariales ante la verificación a través de múltiples variables, y su posterior agrupación tras un análisis factorial, contribuye a la literatura aportando un nuevo enfoque para el análisis de dichas estrategias. Las categorías consideradas y los factores identificados podrían servir de punto de inflexión para continuar con esta línea de investigación.

En el mercado de la auditoría/consultoría, la verificación externa, por un tercero independiente, de las MS es un servicio relativamente nuevo, aún por desarrollar. Por ello, a nivel práctico, los resultados de nuestro estudio pueden ser valiosos tanto para los profesionales que ofrecen el servicio como para las instituciones reguladoras de cara a una futura valoración de este servicio como de interés público.

Somos conscientes de la existencia de circunstancias que limitan la interpretación de nuestros resultados. Aunque hemos obtenido un índice de respuesta razonable, en algunos casos el tamaño muestral ha impedido el tratamiento estadístico deseable. Además, debemos tener en cuenta que las conclusiones solo hacen referencia al mercado de verificación en España, no pudiendo extrapolarse a otros países, en los que la situación puede variar. Asimismo, las características consideradas como variables independientes (tamaño, cotización, sensibilidad social y medioambiental) han sido analizadas de manera separada, sin tener en cuenta la interdependencia existente entre ellas.

No obstante, las limitaciones mencionadas suponen un reto para futuras investigaciones, en las que se pudieran utilizar muestras más amplias, tanto en el ámbito nacional como internacional, permitiendo así realizar comparativas con el funcionamiento del mercado en otros países. También podría estudiarse la influencia de las distintas características de manera conjunta y analizar otros posibles factores de influencia en la demanda. Asimismo, podrían examinarse con mayor profundidad las estrategias empresariales ante el servicio de verificación y la manera en la que dicha estrategia se alinea o no con las necesidades de los usuarios, para arrojar luz sobre la posible necesidad de la intervención del Estado como entidad reguladora.Conflicto de intereses

Los autores declaran no tener ningún conflicto de intereses.

cuestionario para empresas que presentan memorias de sostenibilidad

Nota aclaratoria: el término «memoria de sostenibilidad» hace referencia a la información publicada sobre la responsabilidad social corporativa (RSC) de la empresa, ya sea como documento aislado o integrado en el informe anual.

información de la empresa y actitud ante la verificación externa de las memorias de sostenibilidad

El objetivo de este cuestionario es conocer el interés de la empresa que usted representa en la verificación externa de las memorias de sostenibilidad, así como su manera de proceder ante este servicio y la utilidad que tiene en sus procesos de información.

1. Nombre de la empresa:

(Esta información será utilizada únicamente como medida de control y tratamiento de los datos.)

2. Valore cada dimensión de la RSC en función de la importancia otorgada en su empresa:

(1=nada; 5=mucho)

3. ¿Ha contratado alguna vez el servicio de verificación externa de sus memorias de sostenibilidad?

— Sí

— No

(Si la respuesta es «No» pase a la pregunta 7.)

4. Valore los beneficios/objetivos perseguidos por su empresa con la verificación externa de sus memorias de sostenibilidad:

(1=nada; 5=mucho)

| 1 | 2 | 3 | 4 | 5 | |

| Mejorar las relaciones con los grupos de interés | |||||

| Salvaguardar y/o incrementar la reputación de la empresa | |||||

| Reforzar la credibilidad de las memorias de sostenibilidad | |||||

| Potenciar el rendimiento de la empresa | |||||

| Mejorar la gestión de la RSC de la empresa | |||||

| Incrementar las ventas | |||||

| Seguir las pautas de los competidores (benchmarking) | |||||

| Otros |

Describa «Otros»:

5. ¿Cuántas memorias de sostenibilidad emitidas por su empresa están externamente verificadas?

6. ¿Sigue contratando este servicio actualmente?

— Sí

— No

(Si la respuesta es «Sí», pase a la pregunta 9.)

7. Valore los motivos por los que no contrata el servicio:

(1=nada; 5=mucho)

Describa «Otros»:

8. ¿Está considerando la opción de verificar su próxima memoria de sostenibilidad?

— Sí

— No

(Si la respuesta es «No» y nunca han verificado (No a pregunta 3), pasa al bloque 2; si la respuesta es «Sí» y nunca han verificado, terminar con pregunta 4 y bloque 2; si han verificado alguna vez, continuar independientemente de la respuesta.)

9. ¿Qué otros servicios ha realizado para usted el verificador de la memoria de sostenibilidad?

(Opción de respuesta múltiple)

— Ninguno

— Auditoría financiera

— Consultoría

— Elaboración de las memorias de sostenibilidad

— Otros: ______________________

10. Indique quién ha sido el auditor de sus cuentas anuales durante los cinco últimos ejercicios:

11. Indique quién ha sido el verificador de su memoria de sostenibilidad durante los cinco últimos ejercicios:

12. Indique las características de los proveedores de verificación externa que influyen en su elección:

(1=nada; 5=mucho)

Describa «Otras»:

13. Indique las características del servicio de verificación que su empresa ha contratado:

(1=nunca; 5=siempre)

| 1 | 2 | 3 | 4 | 5 | |

| Abarca la totalidad de la información contenida en la memoria | |||||

| Abarca solamente secciones específicas de la memoria (social, económica o medioambiental) | |||||

| Abarca solamente elementos específicos de la memoria (como emisiones de CO2) | |||||

| Se comprueba que la información registrada representa acontecimientos ocurridos realmente | |||||

| Se comprueba que han sido incluidos todos los acontecimientos relevantes ocurridos, positivos y negativos | |||||

| Se comprueba que los datos cuantitativos se han registrado con sus importes correctos | |||||

| Se comprueba que la información se presenta adecuadamente en función de un determinado estándar | |||||

| Se comprueba que se cumplen las expectativas de información de los grupos de interés |

14. Indique quién de los siguientes grupos de interés es el destinatario del informe de verificación y en qué grado:

(1=nada; 5=mucho)

Describa «Otros»:

15. ¿En alguna ocasión el verificador de su memoria de sostenibilidad le ha entregado un informe con críticas u opiniones negativas?

— Sí (conteste a la pregunta 16 y no a la 17)

— No (conteste a la pregunta 17 y no a la 16)

16. ¿Cómo ha procedido en ese caso?

— Publicando el informe tal y como ha sido entregado por el verificador.

— Modificando la memoria para incorporar las correcciones pertinentes y solicitando la reformulación del informe de verificación.

— Manteniendo el informe únicamente para las actividades de gestión interna.

17. En el caso de que el verificador le hubiese entregado un informe con críticas u opiniones negativas, ¿cómo actuaría?

— Publicando el informe tal y como ha sido entregado por el verificador.

— Modificando la memoria para incorporar las correcciones pertinentes y solicitando la reformulación del informe de verificación.

— Manteniendo el informe únicamente para las actividades de gestión interna.

18. Indique el proceder de su empresa ante la verificación externa de sus memorias de sostenibilidad:

(1=nunca; 5=siempre)

| 1 | 2 | 3 | 4 | 5 | |

| Toda la documentación de la empresa está a disposición del verificador | |||||

| El verificador tiene acceso a todos los sistemas de registro de la información | |||||

| El verificador tiene acceso a todas las instalaciones de la empresa | |||||

| Existe un encargado o equipo para atender las necesidades del verificador | |||||

| El informe de verificación se publica junto a la memorias de sostenibilidad | |||||

| El informe de verificación se complementa con paneles de expertos y/o grupos de interés |

www.publicationethics.org.