El objetivo de nuestra investigación es profundizar en el efecto de la competencia en la innovación y el resultado. Hemos aplicado el análisis en un sector caracterizado por la intensidad tecnológica de las cadenas de producción: los fabricantes de componentes del sector de la automoción español. Hemos utilizado los datos del período de la recesión económica de 2008 para reducir el efecto del desfase del rendimiento de la innovación. La muestra incluyó un total de 920 empresas (81% pymes y 19% grandes empresas). En el contexto de la recesión económica de 2008 se observa que las empresas que innovan menos experimentan peores resultados y, lo que es más importante, que existe un umbral de innovación a partir del cual la productividad marginal es decreciente. Desde los enfoques teóricos utilizados, y en nuestra opinión, marca el límite entre el paradigma estructura-conducta-resultado y el enfoque basado en los recursos y las capacidades.

The aim of this research is to go in-depth on the effect of competitiveness on innovation and the results. We have applied the analysis in an area characterized by the technological intensity of the production chains: the manufacturers of components of the Spanish automotive industry. We have used data from the 2008 economic downturn period to reduce the impact of the innovation performance lag. The sample included a total of 920 companies (81% SMEs and 19% large companies). In the context of the 2008 economic downturn, it is found that companies that are less innovative experience worse results and, more important, that there is a threshold of innovation from which marginal productivity is decreasing. From the theoretical approaches used and in our opinion, it marks the boundary between the Structure-Conduct-Outcome paradigm and the Resource-Capacity-Based Approach.

La literatura sobre la relación entre la innovación y el resultado empresarial está condicionada por la dificultad para medir las actividades de innovación, especialmente en las pymes. La innovación es considerada como fuente de ventajas competitivas desde diferentes perspectivas (Crossan y Apaydin, 2010), pero el tema sigue formando parte de la agenda de investigación, entre otros motivos por la dificultad que entraña medirla. Predominantemente en la investigación, se han utilizado los gastos de I+D y la información sobre patentes como proxies de la actividad de innovación, esto es, los avances se han dado con modelos orientados hacia un enfoque macroeconómico, dejando de lado a la mayoría de las pymes.

Durante el análisis del estado de la cuestión hemos encontrado un gran número de investigaciones en las que se han aplicado estas dimensiones en grandes muestras (Schmalensee, 1985; Rumelt, 1991; Nelson, 1991; McGahan y Porter, 2005). Sin embargo, los resultados no son concluyentes por diferentes motivos. En general, se reconoce que las actividades de I+D no son fáciles de relacionar con el resultado de la empresa (Hall, Lotti y Mairesse, 2009; Damanpour y Aravind, 2011); pero también hay otros aspectos importantes como, por ejemplo, los distintos tipos de innovación (Broekaert, Andries y Debackere, 2016), la relación entre la innovación y la autonomía financiera (Acharya y Xu, 2017), el retardo hasta la consecución de resultados positivos (Nelson, 1991, 2008), o el efecto CEO (Quigley y Graffin, 2017). Además, en el caso de las pymes, especialmente en las más pequeñas, prevalece el secreto industrial y frente al registro de patentes, y generalmente no disponen de las capacidades necesarias para realizar las actividades de I+D (Callen y Morel, 2005). La innovación en estas empresas suele basarse en actividades informales en las que el coste de la innovación que llevan a cabo no está identificado en la contabilidad. También puede deberse a los diferentes objetivos de las empresas, sus actividades tecnológicas y las distintas formas de integrarla en las actividades productivas (Raff, 2000; Helfat, 2000).

Hemos organizado la revisión de la literatura en dos enfoques teóricos principales: el enfoque tradicional de estructura-conducta-resultado (ECR) y el enfoque basado en los recursos y las capacidades (BRC).

El enfoque ECR explica cómo la innovación se extiende a lo largo de la industria y el enfoque BRC afronta el estudio de las diferencias entre las empresas en la búsqueda de ventajas competitivas. En sus orígenes, en el ECR se relaciona la innovación y la competencia mediante una función monótona decreciente; si la innovación está determinada por la esperanza de obtener mayores beneficios, el incremento de la competencia reducirá la innovación (Haans, Pieters y He, 2016). Sin embargo, diversos trabajos han cuestionado esta idea obteniendo además el resultado contrario, esto es, que el aumento en la competencia repercute tanto positiva como negativamente en la innovación. Aghion, Bloom, Blundell, Griffith y Howitt (2005) demuestran que la relación tiene forma de U-invertida en la que se diferencia una etapa de efecto escape de la competición durante la cual la relación es positiva y una fase de efecto schumpeteriano en el que la competencia reduce los incentivos para la innovación entre las empresas rezagadas. Una conclusión es que cuantas más empresas similares compiten en una actividad, más fuerte es esta relación de U-invertida, por lo tanto, se observará más innovación cuando aumenta la competencia entre empresas parecidas y aparecerán relaciones negativas una vez que se ha generado un grupo de empresas vencedoras.

Cuestión distinta es la consideración del tercer elemento en liza, la rentabilidad. Según nuestra previsión, en una primera etapa, el aumento de la innovación repercutiría favorablemente en el tamaño más que en el rendimiento, pero en épocas de recesión económica la orientación cortoplacista prevalece frente a las rentas de postinnovación y las empresas más innovadoras deberían obtener necesariamente mejores resultados, aunque más vinculados con su supervivencia.

La identificación de los recursos es una cuestión clave a la hora de determinar la ventaja competitiva sostenible (Barney, 1991). Bamiatzi, Bozos, Cavusgil y Hult (2016) consideran que el paradigma del enfoque BRC ha pasado por alto en gran medida el contexto institucional formal e informal y su influencia en la elección estratégica, entre otros aspectos, debido a que el mundo empresarial es cada vez más complejo y se necesita una visión más profunda. Así, el comportamiento racional conduce a que las organizaciones que se encuentran en la misma línea de negocio se vuelvan más similares entre sí (Zott, 2003) a la vez que buscan diferenciarse mediante la innovación sobre los recursos clave en los que se ejerce la competencia. Sin embargo, a largo plazo los directivos toman decisiones racionales que restringen su capacidad de adaptación futura dado que conllevan modificaciones estructurales que afectan tanto a sus empresas como al entorno en el que están inmersas (DiMaggio y Powell, 1983). Entonces, las empresas que participan en el mismo esquema proceso-producto cuentan con una equivalencia estructural; es decir, nos referimos a posicionamientos parecidos dentro de una red dado que se encuentran vinculadas de manera similar con el mismo conjunto de otras organizaciones (White, Boorman y Breiger, 1976). Hipotéticamente, aquellos directivos que mejor gestionen los recursos relacionados con la innovación obtendrán mejores resultados en el largo plazo, pero en época de recesión acortarán sus horizontes de planificación priorizando la supervivencia de la empresa y, por tanto, deberían observarse mejores resultados en un período de tiempo equivalente al plazo de adaptación a las nuevas circunstancias.

Hemos utilizado la recesión de 2008 con dos objetivos de investigación. Por un lado, (1) evaluar las capacidades de las empresas no tanto para seguir creciendo, sino para mantenerse en el mercado, y (2) analizar los efectos de la empresa y del sector sobre el resultado en un entorno de crisis. Hemos estudiado el efecto de la innovación sobre los resultados, para lo que realizamos agrupamientos de empresas con equivalencia estructural al competir en el mismo segmento producto-mercado. En definitiva, hemos identificado sus productos y los hemos considerado una aproximación a sus capacidades básicas (Nelson, 1991). Cuantas mayores sean las exigencias sobre las capacidades, más compleja será la actividad de fabricación y habrá menos competidoras en ese nivel producto-mercado; pero el nivel de competencia entre ellas aumentará, por lo que es previsible que encontremos escasas diferencias en sus resultados contables.

Así, las preguntas que nos hemos planteado y que se relacionan con los objetivos de la investigación son las siguientes: por lo que se refiere al enfoque BRC, ¿las empresas con mayores capacidades innovadoras obtienen mejores resultados? y esto es así ¿incluso en períodos de recesión? En relación con el ECR, si profundizamos en el vínculo entre la competitividad y la innovación, ¿las empresas con actividades de fabricación más complejas son las que más innovan? Además, ¿tienen menos diferencias en los resultados en tiempos de recesión?

En este contexto, nuestro trabajo contribuye a la literatura a través de dos aspectos relevantes. El primero es que desde el enfoque BRC las empresas con menores disponibilidades de recursos de innovación son las que obtienen peores resultados financieros en términos de cash flow relativo al tamaño. Posiblemente, el efecto de la recesión económica provocó una reducción de los precios ofertados por las ensambladoras y las empresas innovadoras pudieron competir en mejores condiciones obteniendo mayores resultados. En relación con el enfoque ECR se observa un punto de inflexión, a partir del cual no se obtienen diferencias estadísticamente significativas en el rendimiento, aunque la innovación aumente en las empresas. Esto implica que la mejora de la competitividad y la innovación se recompensa con el incremento de la cuota de mercado en mayor medida que mediante la rentabilidad. A nuestro juicio la utilidad de estos resultados es relevante porque, primero, justifican la importancia de las políticas innovadoras de las empresas para afrontar el período de crisis en las mejores condiciones, así como ayuda a comprender el papel de la innovación en las pymes. Segundo, se ofrece un eslabón metodológico que enlaza dos enfoques teóricos, ECR y BRC, ampliamente utilizados por la comunidad científica. Tercero, se propone un indicador de divulgación de la innovación, así como una metodología de agrupamiento de las actividades que hasta donde hemos podido comprobar no se han utilizado en este tipo de análisis.

Las conclusiones obtenidas en nuestro trabajo respaldan en primer lugar las ideas de Aghion et al. (2005), así como parcialmente los estudios de Teerziovski (2010), Dunk (2011), y Camisón y Villar-López (2014), quienes relacionan positivamente el efecto de la innovación sobre el resultado empresarial, pero también el trabajo de Nelson (1991, 2008) y Liao y Rice (2010) para quienes esta relación no siempre existe (en nuestra investigación, más allá del punto de inflexión). Además, la evidencia sugiere que la heterogeneidad de los datos afecta los resultados (Ruefli y Wiggins, 2005; McGahan y Porter, 2005).

La forma en que presentamos nuestro trabajo refleja cómo se estructuró y llevó a cabo la investigación. El apartado siguiente revisa el marco teórico y presenta las hipótesis. A continuación, se describen el método y los resultados de los análisis y se discuten las principales implicaciones. Finalmente, se presentan algunas ideas importantes, limitaciones y desarrollos futuros.

Revisión de la literatura e hipótesisEl resultado empresarial dentro de los enfoques estructura-conducta-resultado y el basado en los recursos y las capacidades, en un contexto de recesión económicaSegún el enfoque ECR, las empresas son vistas como partes integrantes de un sector, que está influenciado por el entorno en el que se encuentra inmerso, y esto podría transformar la relación estructura-resultado de la industria. Los ciclos industriales que habitualmente son «incertidumbres endógenas», predecibles en cierta medida (García-Sánchez, Mesquita y Vassolo, 2014) a menos que coincidan con recesiones económicas que los llevan a ser impredecibles, incontrolables y con una periodicidad menos uniforme (Mascarenhas y Aaker, 1989). La teoría neoclásica de la empresa fue desarrollada para ayudar en las predicciones de los análisis del comportamiento a nivel sector y mercado, pero no se pretendía que fuera una explicación del comportamiento de los directivos dentro de las empresas (Scapens, 1994). En una investigación reciente Bamiatzi et al. (2016) ofrecen un análisis multienfoque al estudiar los efectos de la empresa, la industria y el país sobre la rentabilidad empresarial. Utilizaron tres pilares teóricos de la literatura de dirección estratégica (la economía de organización industrial, el enfoque BRC y la teoría institucional) que relacionaron con el rendimiento empresarial. Siguiendo la visión basada en recursos, consideraron que las decisiones gerenciales que originan la ventaja competitiva dependen de la relativa estabilidad e inalterabilidad del entorno, pero este enfoque no puede predecir el comportamiento de la empresa en entornos cambiantes. Asimismo, consideran que las crisis económicas son un mecanismo natural de limpieza de los mercados para aquellas empresas que no tienen suficientes recursos y/o capacidades para adaptarse rápidamente al nuevo entorno, en el cual los mercados de factores estratégicos también es más probable que sean imperfectos. Esta adaptación hace referencia a las elecciones estratégicas que, según la teoría institucional, determinarán cómo las empresas operan dentro de un sistema social determinado, construido sobre un conjunto de supuestos específicos, reglas y normas con una estructura de interacciones económicas, políticas y sociales (North, 1990) y que conforman los recursos y las capacidades necesarias para su supervivencia y su desarrollo sostenible. Esto enlaza con la importancia de la homogeneidad para el crecimiento sostenible que se aplica en áreas reconocidas a nivel institucional: los proveedores clave, los consumidores de recursos y productos, las agencias reguladoras y otras empresas que ofertan servicios o productos similares. Una vez que las organizaciones dispares en la misma línea de negocio se estructuran en una esfera similar (equivalencia estructurada) surgen fuerzas poderosas que los llevan a ser más homogéneas entre sí, haciendo que sus organizaciones sean cada vez más similares al intentar adaptarlas (DiMaggio y Powell, 1983).

En nuestra investigación, consideramos que las fuerzas equilibradas buscan la homogeneidad por procesos relativamente comparables en su similitud según la relación producto-mercado que organizaremos en subgrupos, y a su vez intentan diferenciarse en determinados recursos que otorguen ventajas competitivas valiosas para el mercado que mediremos mediante una variable proxi. En el sector de fabricación de componentes de automoción, dado que la competición es incremental y basada en la equivalencia tecnológica, la innovación debería relacionarse de manera monótona creciente, esto es, que la primera hipótesis se presenta como sigue:

H01. Las empresas en segmentos que se basan en relaciones producto-mercado más complejas y de mayor valor añadido gestionan más recursos de innovación.

La relación entre innovación, actividad industrial y resultado empresarialLa literatura previa ha cuestionado la importancia de la estrategia empresarial frente al efecto del sector en el que la empresa desarrolla su actividad; esto es, si el efecto industria es mayor o menor, para explicar por qué ciertas empresas tienen éxito mientras que otras fracasan (Schmalensee, 1985; Rumelt, 1991; Barney y Arikan, 2001; Bowman y Helfat, 2001).

Según el paradigma ECR, las empresas crean su ventaja competitiva dependiendo de la naturaleza de la industria en la que compiten, en respuesta a unas condiciones de mercado que modifican la conducta de la empresa y tienen un impacto positivo en los beneficios (Ralston, Blackhurst, Cantor y Crum, 2015). Las condiciones competitivas en el sector están determinadas por aspectos como la concentración, las economías de escala y las barreras de entrada (Goddard, Tavakoli y Wilson, 2009). Estos y otros aspectos podrían conformar el nivel de innovación del sector que influye en la conducta y las decisiones de las empresas, en sus estructuras organizativas y, finalmente, en los resultados empresariales. La cuestión principal en la toma de decisiones es si la innovación llevada a cabo por la empresa proporcionará a esta mejores resultados que las opciones alternativas en términos de coste y calidad (Greve y Seidel, 2015). La obtención de un mejor resultado dependerá de la capacidad de los directivos para gestionar adecuadamente el incremento del nivel de las actividades innovadoras llevadas a cabo frente a su competencia (Teece, 2014). Suponemos que las mejoras en la eficiencia de las capacidades son el resultado de las recombinaciones de recursos disponibles (Harrison, Hitt, Hoskisson y Ireland, 1991; Dierickx y Cool, 1989; Lippman y Rumelt, 2003) que se destinan a la innovación. Como consecuencia, la existencia de recursos y capacidades innovadoras específicas o relacionadas puede ser distintiva de un mayor beneficio. Por lo tanto, formulamos nuestra segunda hipótesis de la siguiente manera:

H02. Las empresas que cuenten con más capacidades orientadas hacia la innovación obtendrán mejores resultados que las demás.

Un cambio extremo, sin embargo, implica una interrupción significativa de las rutinas establecidas, ya que algunas de las crisis más importantes rompen con lo establecido y hacen necesario configurar nuevos horizontes (Scapens, 1994). Las crisis económicas severas alteran la dinámica estructural de las industrias (Peng, Wang y Jiang, 2008) hasta tal punto que incluso las empresas innovadoras con mejores resultados económicos durante los períodos de expansión se verán afectadas y sus resultados disminuirán, entre otros motivos, porque los riesgos incrementales que han asumido, y los posibles fracasos, tienen costes más altos que las de las demás. En base a ello, proponemos la siguiente hipótesis:

H03. Los efectos positivos de la innovación como fuente de ventajas competitivas sobre los resultados empresariales serán más débiles en períodos de recesión comparados con los obtenidos en períodos de expansión.

A pesar de que en períodos de recesión los resultados de las compañías puedan llegar a disminuir drásticamente, García-Sánchez et al. (2014) consideran que una de las estrategias empresariales más exitosas en un contexto de adversidad económica, como una recesión, es la innovación. Además, al disminuir las oportunidades, se reduce el gap entre las rentas de preinnovación y las de postinnovación. Es por esto que enunciamos nuestra cuarta y última hipótesis tal que:

H04. Incluso en períodos de crisis, las empresas innovadoras obtienen mejores resultados que las que menos innovan.

MetodologíaDatos y diseño de la muestraLa población objeto de estudio se compone de 1.624 empresas que se registraron voluntariamente en 2014 en uno de los diez clústeres o distritos industriales del sector de fabricación de componentes de automoción español. Uno de los objetivos de pertenecer a un clúster es reducir la incertidumbre, mediante los efectos de la red de distribución de innovación (coevolución mutua de Talay, Calantone y Voorhees, 2014) mejorando la respuesta de la empresa al anuncio de nuevos productos (Ettlie, 2006). Aunque la mayoría de ellas están registradas en la NACE 29 «Fabricación de vehículos de motor, remolques y semirremolques», un número bastante importante de ellas pertenecen a otros códigos NACE diferentes de dos dígitos. Este sector ha sido objeto de varias investigaciones sobre innovación que, entre otros aspectos, analizaron el desarrollo de nuevos productos en la cadena de suministro (Takeishi, 2001; Prahinski y Benton, 2004; Lawson, Krause y Potter, 2015); las redes de colaboración de conocimiento (Lipparini, Lorenzoni y Ferriani, 2014); su efecto sobre el rendimiento (Jean, Sinkovics y Hiebaum, 2014); diversas estrategias comerciales basadas en garantías (Etzion y Pe’er, 2014); así como la innovación en el producto y la dinámica coevolutiva (Talay et al., 2014).

La relación entre los ensambladores y sus proveedores es muy estrecha y duradera, y los proveedores son diversos: un vehículo utilitario típico puede tener 30.000 partes, y los costes de los proveedores pueden suponer hasta el 70% de los costes de producción y el 50% de los de ingeniería. La industria utiliza una clasificación basada en un sistema de niveles tier según la identificación de clientes y proveedores, pero esta información no está disponible en todos los casos. Para paliar esta situación, hemos procedido a revisar las páginas web de las 1.624 empresas en 2014 y las hemos clasificado en grupos según sus equivalencias estructurales producto-mercado, dependiendo de la relación que tiene cada compañía con el ensamblador final. Así consideramos que su equivalencia estructural es interna, si las empresas que la integran forman parte de la cadena de suministro siendo el último enlace los OEM1, o externa si no es así. Estas empresas tienen necesidades y expectativas crecientes, especialmente los OEM. Por el contrario, la segunda agrupación (externas) comprende las empresas que fabrican maquinaria, moldes y similares, las que comercializan partes y repuestos, concesionarios y similares, así como servicios logísticos y de consultoría.

En nuestra investigación nos centramos en las empresas catalogadas como de equivalencia estructural interna en una relación de competición producto-mercado, lo que ha supuesto que contemos con una muestra de 920 empresas, aunque esta cifra varía según el subperíodo de análisis, debido a la disponibilidad de datos financieros en la base de datos SABI de Bureau Van Dijk para el período 2002-2014.

VariablesVariable dependienteLos investigadores han utilizado diferentes variables para medir los resultados de las ventajas competitivas de las empresas, tales como ROA, ROE, ROS, EBITDA, cash flow, margen, beneficio antes de impuestos (Calantone, Cavusgil y Zhao, 2002). Richard, Devinney, Yip y Johnson (2009) justifican la validez de este tipo de medidas, debido a la amplia evidencia que indica que la contabilidad y el resultado organizacional están relacionados. Sin embargo, la falta de comprensión adecuada de la naturaleza de la descomposición del beneficio, y sus implicaciones desde el punto de vista contable, ha causado muchos problemas a los investigadores (McGahan y Porter, 2005). La predilección por la ROA de los investigadores, analistas de la industria y directivos es una justificación en sí misma para su aplicación (Ruefli y Wiggins, 2003; Bamiatzi et al., 2016). No obstante, en esta investigación hemos analizado su distribución y los resultados muestran que presenta ausencia de normalidad en la mitad de los períodos, imposibilitando la aplicación de pruebas paramétricas (Ruefli y Wiggins, 2005).

En nuestra investigación, la medición económica del resultado se lleva a cabo a través del cociente entre el cash flow sobre el activo total (CF/AT). Esta presenta varias ventajas. Por ejemplo, los directivos consideran las estimaciones de cash flows positivos como «señales de buenas noticias». Además, está menos afectado por el principio contable de devengo y tiene menos sensibilidad a ciertos tipos de manipulaciones contables. También es más proclive a captar la variación en el resultado empresarial que otras medidas contables (Vorhies, Morgan y Autry, 2009; Wasley y Wu, 2006). Por otra parte, suele ser el ratio más utilizado por la dirección de la empresa para estimar cuándo y cómo estará disponible el efectivo para operaciones futuras, incluyendo inversiones en innovaciones. Según los analistas financieros, esta relación muestra a los inversores cómo de eficiente es el negocio en la utilización de sus activos para recaudar efectivo a través de las ventas y del cobro de las cantidades pendientes de los clientes. La flexibilidad financiera de una empresa pasa a tener un papel fundamental en su resultado (García-Sánchez et al., 2014), especialmente durante recesiones económicas severas. Esta permite a las empresas cubrir sus costes operacionales y aprovechar las oportunidades de crecimiento (Bamiatzi et al., 2016).

Una manera de medir la flexibilidad financiera de una empresa es el cash flow, y en esta investigación el CF/AT, como mostraremos posteriormente, cumple en todos los períodos contemplados las condiciones necesarias para aplicar las pruebas paramétricas.

Richard et al. (2009) consideran que sería deseable que la aplicación rigurosa de las medidas contables estuviera vinculada a la adecuada comprensión de las reglas en las que se basan, es decir, las normas contables. Sin embargo, indican que suele ser bastante común que los investigadores no dispongan ni de la formación adecuada para ello, ni del tiempo, o dedicación para subsanar este déficit formativo, ni de los datos detallados que hacen posible el uso de la medida considerando las consecuencias involucradas. De hecho, manifiestan que sería aconsejable hacer algunos ajustes para corregir las distorsiones que pueden sobrevenir cuando se utilizan ratios contables en ciertas investigaciones (Ittner y Larcker, 1998a, 1998b).

Además, para eliminar las distorsiones producidas por las decisiones contables que pueden afectar los resultados anuales y las fluctuaciones específicas de los ingresos y gastos (Vorhies et al., 2009), en nuestra investigación hemos aplicado un factor de suavizado a los valores utilizando la media aritmética móvil de períodos trianuales (Ruefli y Wiggins, 2005).

Variables independientesEste estudio examina la relación entre el resultado de las empresas fabricantes de componentes del sector de la automoción y las innovaciones que llevan a cabo. En particular, analiza cómo las capacidades dinámicas y ordinarias relacionadas con la innovación explican la variación del rendimiento. En el anexo se incluye la tabla 15 con un resumen de las variables de la investigación. Para Jalonen (2012) la innovación se define como un proceso cargado de incertidumbre que se considera como «la brecha entre la cantidad de información requerida para realizar la tarea y la cantidad de información que ya posee la organización» (Galbraith, 1977). En base a ello, la incertidumbre podría reducirse aumentando la cantidad disponible de información (Galbraith, 1977; Daft y Lengel, 1986).Así, las empresas utilizan diferentes maneras de aumentar la información disponible para los stakeholders, no solo para reducir la incertidumbre de estos, sino también para revelar información que pueda favorecer sus propios intereses. Tienen múltiples maneras de llevarlo a cabo, incluyendo conference calls, informes de analistas financieros, memorias de la sociedad y también la información divulgada de manera voluntaria por las empresas en sus propias páginas web (García-Meca, Parra, Larrán y Martínez, 2005). En el ámbito de la divulgación de información empresarial en Internet, una rama interesante es la de la divulgación de información financiera. Los trabajos de Aly, Simon y Hussainey (2010) y Khan e Ismail (2011) utilizan un índice de divulgación para medir el Internet Financial Reporting. De manera similar, también la información relativa a la innovación llevada a cabo por la empresa está a disposición de los stakeholders en la web institucional. Así, todas las empresas pueden divulgarla y reducir la incertidumbre sobre la misma.

Al igual que para la información financiera, también hay diversos indicadores utilizados frecuentemente por los investigadores para «medir» la innovación. Entre ellos se suelen considerar los gastos en I+D, las citas de patentes, o las patentes (Coombs y Bierly, 2006). Estas últimas se proponen junto con el secreto industrial para salvaguardar las capacidades diferenciadoras y sostener la heterogeneidad a través de la ventaja competitiva adquirida (Porter, 1980 y 1985). Dicho esto, los resultados obtenidos gracias a la innovación podrían requerir de un mecanismo para que información fiable sobre los mismos fluya con abundancia precisa hacia los stakeholders (Spence, 1973). Desde el punto de vista de la teoría de la señal (Schmalensee, 1978; Milgrom y Roberts, 1988; Grossman, 1981a, 1981b; Williamson, 1983; Wernerfelt, 1988; Weigelt y Camerer, 1988) las compañías revelan intencionalmente información para aumentar su reputación, diferenciándose de la competencia, e incrementar el valor de su marca (Etzion y Pe’er, 2014). De hecho, desde la perspectiva de la empresa, la comunicación de los resultados de la innovación, e incluso de las actividades innovadoras que se llevan a cabo, cumple varias funciones. Cuando se hace con un objetivo interno (trabajadores, sindicatos, etc.) puede orientarse a crear una cultura de innovación (Benner y Tushman, 2003), motivar al personal, etc. Por otro lado, la comunicación externa de la innovación apunta a crear confianza entre individuos, instituciones e industrias con el objetivo de disminuir la incertidumbre entre los diversos stakeholders (Jalonen, 2012). En nuestro caso, esto lo consideramos a partir de la propuesta de un indicador que hemos desarrollado y que denominamos indicador de divulgación de la intensidad innovadora (IDII).

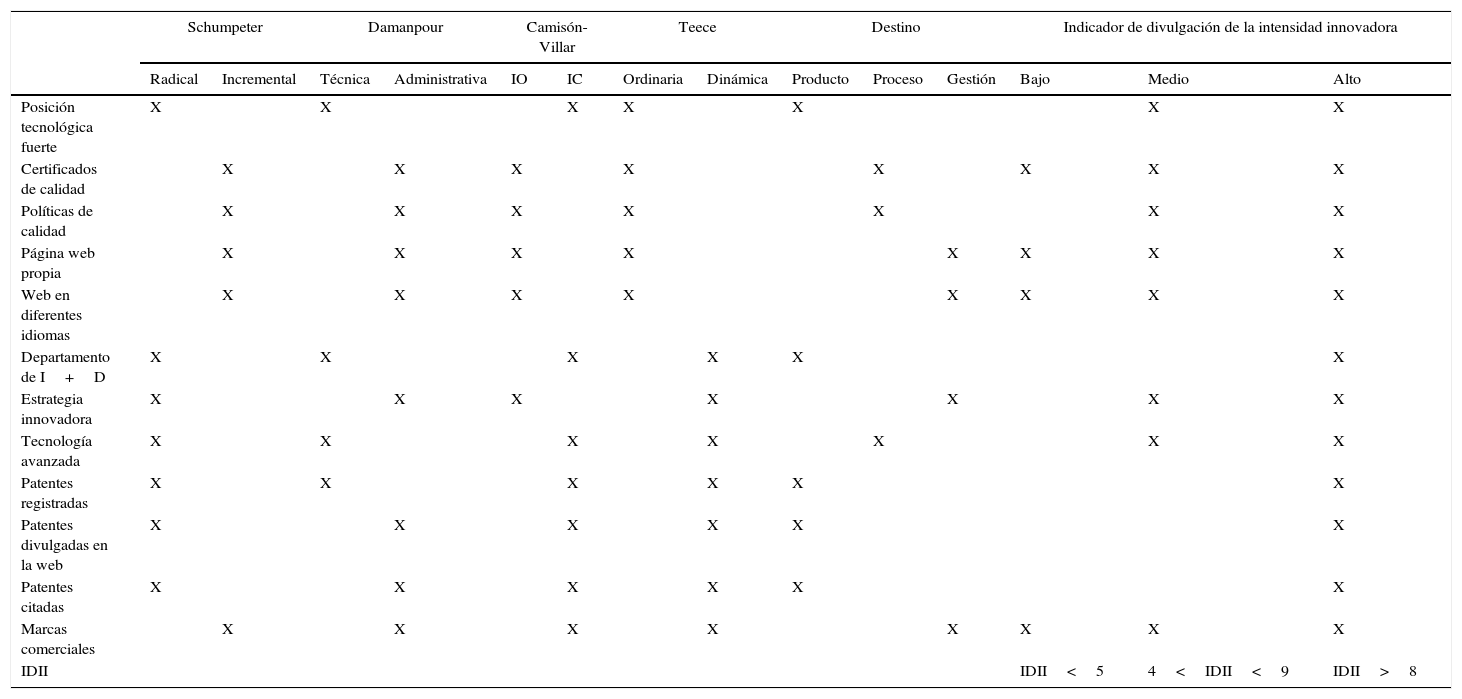

Indicador de divulgación de la intensidad innovadora (IDII)Los investigadores han catalogado la innovación de varias maneras. Una clasificación clásica es la innovación en producto, proceso y sistemas de gestión. También Schumpeter (1942) establece dos tipos (innovación radical e incremental). Damanpour (1991) distingue entre innovaciones técnicas (nuevos procesos, productos o servicios) y administrativas (nuevos procedimientos, políticas y formas organizativas). Camisón y Villar-López (2014) consideran diferentes aspectos en relación con la innovación organizacional (IO) y las innovaciones en capacidades tecnológicas (IC) en proceso y producto. Incluso en función de las capacidades, Teece (2014) explica las diferencias entre capacidades ordinarias y dinámicas. La gran variedad de clasificaciones hace difícil relacionarlas positivamente con el resultado empresarial, e incluso algunos autores consideran que la innovación podría hacer perder dinero a las empresas.

Como indicamos previamente, uno de los mayores problemas que los investigadores consideran es cómo medir la innovación, especialmente en el caso de las pymes. Hay diferentes propuestas que tratan de resolver esta situación (Intellectual Capital Reports, gestión de los intangibles, número de patentes, gastos de I+D, etc.) pero no hay unanimidad al respecto. La divulgación de las actividades de innovación es una de las oportunidades para afrontar este problema. Siguiendo investigaciones anteriores, asociamos diferentes aspectos relacionados con la innovación con varios factores que las empresas de fabricantes de componentes del sector de la automoción español divulgaron de manera voluntaria en sus webs al respecto. Con ellos, analizamos las clasificaciones anteriores sobre innovación, y diseñamos un indicador que planteamos como una posible escala de medida alternativa.

Nelson y Winter (1982) identificaron varias fuentes de información que utilizaban las empresas para conocer las actividades y los métodos que llevaban a cabo sus competidoras, entre ellos se encontraban: comprar y estudiar los productos de la competencia; contratar a técnicos y expertos que trabajaban para otros; obtener información a partir de las cuentas relativas a sus actividades en publicaciones económicas, informes de analistas de valores, así como de los formularios oficiales que obligatoriamente debían cumplimentar para agencias gubernamentales. También mediante la contratación de consultores que trabajan con las otras empresas de la industria; mediante el estudio de copias de sus patentes o de las publicaciones de sus investigadores científicos; e incluso por esquemas encubiertos de espionaje industrial.

Con este punto de partida, hemos desarrollado un IDII. Es una escala construida a partir de información no financiera con la que medimos la cantidad de información relacionada con la innovación que cada fabricante divulga de manera voluntaria publicándola en su página web. Se define como la medición de los recursos complementarios, relacionados o coespecializados en funciones y tareas de innovación (Harrison et al., 1991; Dierickx y Cool, 1989; Lippman y Rumelt, 2003). Seguimos a Damanpour y Aravind (2011) y consideramos que la web es un registro de la historia de la actividad innovadora de la empresa.

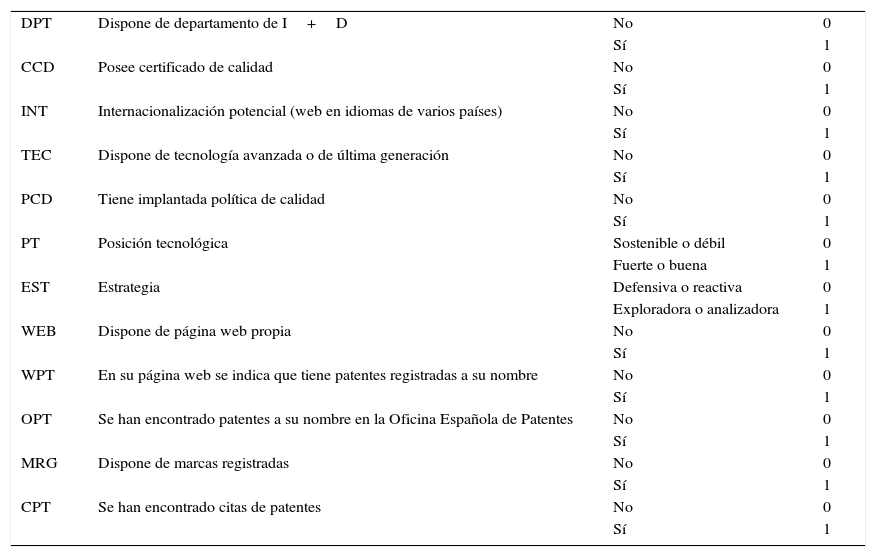

El IDII se compone de doce factores, tomando el valor 1 o 0, dependiendo de si esta característica está disponible o no (en el anexo se incluyen en la tabla 16los doce factores considerados y sus valores). En nuestra propuesta, seguimos a Crossan y Apaydin (2010) considerando la innovación como un proceso y un resultado. Por lo tanto, primero identificamos las capacidades ordinarias: (1) si la posición tecnológica es fuerte o buena (García, 2005); (2) la disponibilidad de certificados de calidad (Cho y Pucik, 2005); (3) si dan publicidad a la implementación de políticas de calidad, o, sencillamente, (4) si tienen su propia página web independiente de otras empresas en el caso de un grupo (García-Meca et al., 2005). Las relaciones con otras empresas se evalúan analizando la (5) disponibilidad de la página web en otros idiomas como reflejo de la cercanía de las empresas a sus clientes y proveedores.

En segundo lugar, las capacidades dinámicas son: (6) si la empresa tiene un departamento de I+D (Malerba, 2002); (7) si cuenta con una estrategia innovadora (Miles y Snow, 1978; Adler, 1989); (8) si dispone de tecnología avanzada, ya sea por adquirirla a terceros, o porque se desarrolla internamente.

Finalmente, hay capacidades específicas relacionadas con la propiedad industrial que también pueden ser identificadas como resultados y que se miden con: (9) la existencia de patentes según los registros oficiales (Kollmer y Dowling, 2004); (10) su divulgación en la web de la empresa; y (11) si las patentes están citadas por terceros (Hall et al., 2009; Nagaoka y Walsh, 2009); así como (12) tener marcas comerciales registradas (Kallapur y Kwan, 2004). En base a todo ello, el valor máximo del indicador ascendería a doce y el mínimo, a cero.

Shenhar, Dvir y Shulman (1995) han definido cuatro tipos de innovaciones basadas en el grado de novedad tecnológica (baja, media, alta y súper alta). Para Dosi (1982) las dos últimas categorías pueden ser consideradas como ejemplos de cambio tecnológico determinante (Jalonen, 2012, p. 23) que «requiere la transición de un paradigma tecnológico a otro y, por lo tanto, no sólo es menos probable que ocurra sino que también va asociado con una mayor incertidumbre que la innovación llevada a cabo a lo largo de una trayectoria determinada». Nos basamos en estos trabajos y clasificamos el IDII dependiendo del valor de la adición de los doce ítems mostrados o no en las páginas web de las empresas escalándolo en tres categorías; bajo (menos de 5 puntos) medio (entre 5 y 8) y alto (más de 8).

En la tabla 1, mostramos estos doce ítems sobre innovación divulgados en las webs de las empresas y su correspondencia con diferentes clasificaciones de la literatura sobre innovación.

Ítems para diferentes clasificaciones

| Schumpeter | Damanpour | Camisón-Villar | Teece | Destino | Indicador de divulgación de la intensidad innovadora | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Radical | Incremental | Técnica | Administrativa | IO | IC | Ordinaria | Dinámica | Producto | Proceso | Gestión | Bajo | Medio | Alto | |

| Posición tecnológica fuerte | X | X | X | X | X | X | X | |||||||

| Certificados de calidad | X | X | X | X | X | X | X | X | ||||||

| Políticas de calidad | X | X | X | X | X | X | X | |||||||

| Página web propia | X | X | X | X | X | X | X | X | ||||||

| Web en diferentes idiomas | X | X | X | X | X | X | X | X | ||||||

| Departamento de I+D | X | X | X | X | X | X | ||||||||

| Estrategia innovadora | X | X | X | X | X | X | X | |||||||

| Tecnología avanzada | X | X | X | X | X | X | X | |||||||

| Patentes registradas | X | X | X | X | X | X | ||||||||

| Patentes divulgadas en la web | X | X | X | X | X | X | ||||||||

| Patentes citadas | X | X | X | X | X | X | ||||||||

| Marcas comerciales | X | X | X | X | X | X | X | X | ||||||

| IDII | IDII<5 | 4<IDII<9 | IDII>8 | |||||||||||

Fuente: elaboración propia.

Los grupos de empresas producto-mercado (ACT). Los fabricantes de automóviles deben manejar eficazmente la división del trabajo con proveedores que desempeñan papeles determinantes en la fabricación y el desarrollo de los productos. Deben llevar a cabo un outsourcing eficiente, complementado con un esfuerzo interno extensivo, (Takeishi, 2001) por lo que cuanto mayores sean las necesidades de suministro a lo largo de la cadena de montaje, más grandes serán las expectativas del fabricante de automóviles, especialmente de los OEM. A la luz de los problemas que pone de relieve la literatura sobre las clasificaciones industriales (Nielsen, 2017), identificamos la actividad desarrollada según la página web de las empresas de la muestra y clasificamos sus productos a partir de una escala de cuatro niveles (anexo, tabla 17) que implícitamente se refieren a la complejidad de las tareas realizadas (Palmié, Zeschky, Winterhalter, Sauter, Haefner y Gassmann, 2016). Se trata de cuatro grupos con equivalencia estructural, (1) expectativas bajas: fabricación de materias primas, acero, caucho, pintura y lubricantes; (2) expectativas medias: fabricación de piezas de acero, cables y parachoques; (3) expectativas altas: fabricación de cigüeñales, embragues, frenos de mano y neumáticos; y por último (4) expectativas muy altas: fabricación de motores, asientos, volantes, trenes de tracción y similares. A medida que avanza el nivel de la actividad, aumenta la complejidad estructural (Damanpour, 1996) al igual que la respuesta ante las actuaciones de las empresas con las que comparten mercado en un contexto de Reina Roja (Talay et al., 2014).

Variables de controlTamaño (T). Seguimos la recomendación 2003/361/CE de la Comisión Europea para la cifra de negocios2 como un indicador del tamaño y las clasificamos como microempresas si, en el último promedio trienal disponible, las cifras de ventas eran menores o igual a 2MM€, pequeñas entre 2 y 10MM€, de tamaño medio entre 10 y 50MM€, o grande con más de 50MM€.

Año (Y). Se designaron trece ventanas de tres años cada una para el período 2002-2014 en las que a medida que avanza el período, se agrega un año y se elimina el más antiguo, lo que significa que la primera ventana es para el subperíodo 2002-2004, la siguiente para el 2003-2005, y así sucesivamente. Las ventanas se identifican en la investigación por el año medio (en la primera ventana sería 2003) y así se va procediendo con el resto. Seguimos el proceso utilizado por Wiggins (1997) que requiere que la empresa tenga datos para todos y cada uno de los años que componen la ventana trianual para que el período sea considerado; en caso contrario, la empresa será excluida del análisis de esa ventana. El efecto del año se utiliza para captar el impacto general de las fluctuaciones macroeconómicas en la actividad empresarial y por lo tanto tiene la restricción de que afecta a todas las actividades de la misma manera (McGahan y Porter, 2005). Debido a que el período seleccionado incluye parte del ciclo de expansión y crisis, también se pretende medir el efecto de la innovación y de la complejidad de la actividad de fabricación en el comportamiento del resultado empresarial en ambos contextos.

Modelo de análisisEl análisis que llevamos a cabo conlleva un trabajo previo de depuración de datos. Como en numerosos trabajos de investigación se indica, uno de los primeros problemas a los que se debe enfrentar un estudio es el tratamiento de los outliers. La literatura ha seguido numerosos métodos. En nuestro caso se sigue el trabajo de Ruefli y Wiggins (2005) para el tratamiento de los valores extremos. Ruefli y Wiggins (2005) utilizan una técnica no paramétrica de estratificación iterativa de Kolmogorov-Smirnov a partir de la cual, y utilizando una función de distribución determinada (en nuestro caso seleccionamos la distribución normal), se consiguen agrupar los datos (en este trabajo la variable dependiente CF/AT) en diversos estratos más homogéneos entre sí. Como resultado, conseguimos tres agrupaciones: una de valores extremos superiores, otra de valores extremos inferiores, y una tercera (que es la que más empresas contiene) que cuenta con valores de empresas más homogéneas entre sí y que en principio tienen una gran proporción de casos en los que se sigue la distribución aplicada en la estratificación (en nuestro caso, la distribución normal). Nosotros nos centramos en el estrato modal que es el que contiene la gran mayoría de las empresas.

Una vez excluidos los outliers, seguimos varios trabajos previos en los que el análisis metodológico se realiza en dos etapas. En primer lugar, la persistencia de los resultados se evalúa analizando series temporales en las que se estudia la convergencia de las tasas de beneficio hacia un valor equilibrado a largo plazo. En segundo lugar, las comparaciones se realizan mediante diferentes niveles de análisis: aplicación de los métodos ANOVA (principalmente en el sector, la empresa y la línea de negocio). Algunos autores han presentado alternativas al ANOVA y sus variaciones (análisis de componentes de varianza y regresión jerárquica). Por ejemplo, McGahan y Porter (2005) realizan una revisión previa de los datos y usan análisis paramétricos de análisis de varianza y métodos de análisis de varianza anidados.

En base a ello, hemos comprobado mediante el procedimiento iterativo de Kolmogorov-Smirnov (Ruefli y Wiggins, 2005) si las variables utilizadas para medir el resultado de la empresa permitían la aplicación de pruebas paramétricas. Posteriormente se ha comprobado la existencia de diferencias estadísticamente significativas en la consideración de la complejidad de la actividad productiva de las empresas y el grado de divulgación de información sobre la innovación.

En línea con el enfoque de McGahan y Porter (1997) presentamos el modelo de nuestra investigación de la siguiente manera:

Donde Ai,t es el resultado de la empresa i en el año t, μ es el resultado promedio en todo el período de análisis para toda la muestra; αi es el efecto de recursos y capacidad de gestión con respecto a la innovación; βi es el efecto de la actividad; γt representa el efecto temporal; δi el tamaño y ¿ es el error. Aplicamos a este modelo pruebas paramétricas (en concreto ANOVA anidado) para comprobar cuáles de las diversas variables que contemplamos en nuestro trabajo tienen mayor peso en el modelo y si la innovación es uno de ellos. Para comprobar la segunda hipótesis, a partir del ANOVA anidado, llevamos a cabo una comparación por pares y, al objeto de confirmar el resultado anterior y testar la tercera hipótesis, se utiliza un ANOVA diferenciando los ciclos económicos de expansión, recesión y período total. Finalmente, testamos la cuarta hipótesis utilizando una prueba de comparaciones por pares en la que, al igual que en el caso anterior, diferenciamos los ciclos económicos.

Análisis y resultadosEn base al apartado anterior, procedemos a llevar a cabo los análisis indicados y mostramos los resultados obtenidos.

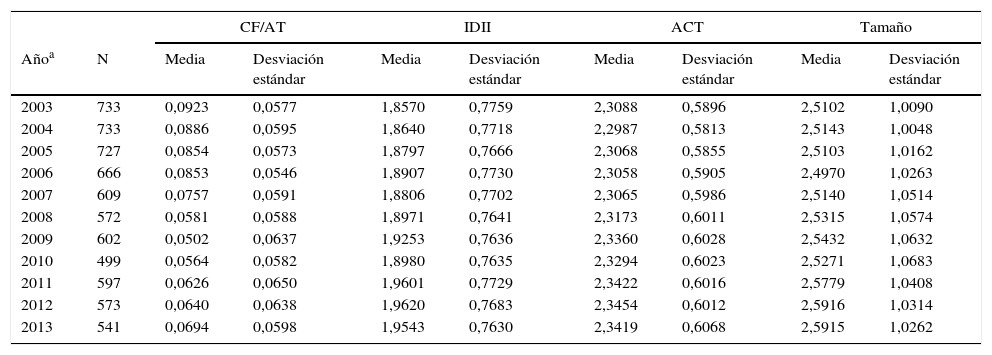

Estadísticos descriptivosLas tablas 2 y 3 muestran datos y estadísticos descriptivos. El número de observaciones disminuyó a lo largo del período, y también los valores promedio del CF/AT, por lo que la evolución se asemeja a la de una industria con competencia creciente, que ha sufrido una caída significativa de su actividad durante el período de crisis 2008-2010. Consideramos que las ventanas trianuales para el período de expansión son 2003-2007 y las ventanas del período de recesión son 2008-2013. Por su parte, los valores de IDII, ACT y tamaño son los valores medios de las empresas que forman parte de la muestra, por lo que su interpretación no implica variación anual.

Estadísticos descriptivos

| CF/AT | IDII | ACT | Tamaño | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Añoa | N | Media | Desviación estándar | Media | Desviación estándar | Media | Desviación estándar | Media | Desviación estándar |

| 2003 | 733 | 0,0923 | 0,0577 | 1,8570 | 0,7759 | 2,3088 | 0,5896 | 2,5102 | 1,0090 |

| 2004 | 733 | 0,0886 | 0,0595 | 1,8640 | 0,7718 | 2,2987 | 0,5813 | 2,5143 | 1,0048 |

| 2005 | 727 | 0,0854 | 0,0573 | 1,8797 | 0,7666 | 2,3068 | 0,5855 | 2,5103 | 1,0162 |

| 2006 | 666 | 0,0853 | 0,0546 | 1,8907 | 0,7730 | 2,3058 | 0,5905 | 2,4970 | 1,0263 |

| 2007 | 609 | 0,0757 | 0,0591 | 1,8806 | 0,7702 | 2,3065 | 0,5986 | 2,5140 | 1,0514 |

| 2008 | 572 | 0,0581 | 0,0588 | 1,8971 | 0,7641 | 2,3173 | 0,6011 | 2,5315 | 1,0574 |

| 2009 | 602 | 0,0502 | 0,0637 | 1,9253 | 0,7636 | 2,3360 | 0,6028 | 2,5432 | 1,0632 |

| 2010 | 499 | 0,0564 | 0,0582 | 1,8980 | 0,7635 | 2,3294 | 0,6023 | 2,5271 | 1,0683 |

| 2011 | 597 | 0,0626 | 0,0650 | 1,9601 | 0,7729 | 2,3422 | 0,6016 | 2,5779 | 1,0408 |

| 2012 | 573 | 0,0640 | 0,0638 | 1,9620 | 0,7683 | 2,3454 | 0,6012 | 2,5916 | 1,0314 |

| 2013 | 541 | 0,0694 | 0,0598 | 1,9543 | 0,7630 | 2,3419 | 0,6068 | 2,5915 | 1,0262 |

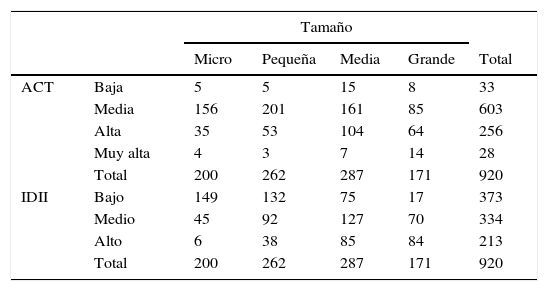

Datos descriptivos

| Tamaño | ||||||

|---|---|---|---|---|---|---|

| Micro | Pequeña | Media | Grande | Total | ||

| ACT | Baja | 5 | 5 | 15 | 8 | 33 |

| Media | 156 | 201 | 161 | 85 | 603 | |

| Alta | 35 | 53 | 104 | 64 | 256 | |

| Muy alta | 4 | 3 | 7 | 14 | 28 | |

| Total | 200 | 262 | 287 | 171 | 920 | |

| IDII | Bajo | 149 | 132 | 75 | 17 | 373 |

| Medio | 45 | 92 | 127 | 70 | 334 | |

| Alto | 6 | 38 | 85 | 84 | 213 | |

| Total | 200 | 262 | 287 | 171 | 920 | |

Fuente: elaboración propia.

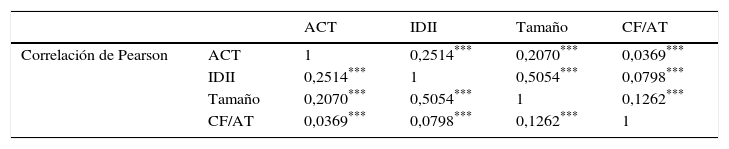

La tabla 4 muestra la matriz de correlaciones para nuestras variables.

Contrastes de normalidad y homocedasticidad para poder aplicar pruebas paramétricasLa tabla 5 muestra la normalidad del estrato modal y el test de homocedasticidad. Como podemos observar, durante todas las ventanas trianuales se cumplen las condiciones de normalidad y homocedasticidad que nos permitirán aplicar pruebas paramétricas más adelante3. Consideramos que en parte esto sigue la línea de Wasley y Wu (2006) y Vorhies et al. (2009), quienes destacan la mayor homogeneidad de esta medida contable frente a otras al estar menos afectada por el principio de devengo y de ser menos sensible a las manipulaciones contables.

Normalidad y pruebas de homocedasticidad

| Añoa | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| VD | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | ||

| CF/AT | Homogeneidad de varianzas | Estadístico de Levene | 1,299 | 0,399 | 0,245 | 0,211 | 0,904 | 0,746 | 0,809 | 0,412 | 0,213 | 0,826 | 0,117 |

| Significatividad | 0,273 | 0,671 | 0,783 | 0,810 | 0,406 | 0,475 | 0,446 | 0,662 | 0,808 | 0,438 | 0,889 | ||

| CF/AT | Normalidad | Z Kolmogorov-Smirnov | 1,099 | 0,798 | 0,869 | 0,830 | 0,545 | 0,988 | 1,274 | 0,777 | 1,097 | 1,221 | 0,792 |

| Significatividad | 0,178 | 0,547 | 0,438 | 0,496 | 0,928 | 0,284 | 0,078 | 0,582 | 0,180 | 0,101 | 0,557 | ||

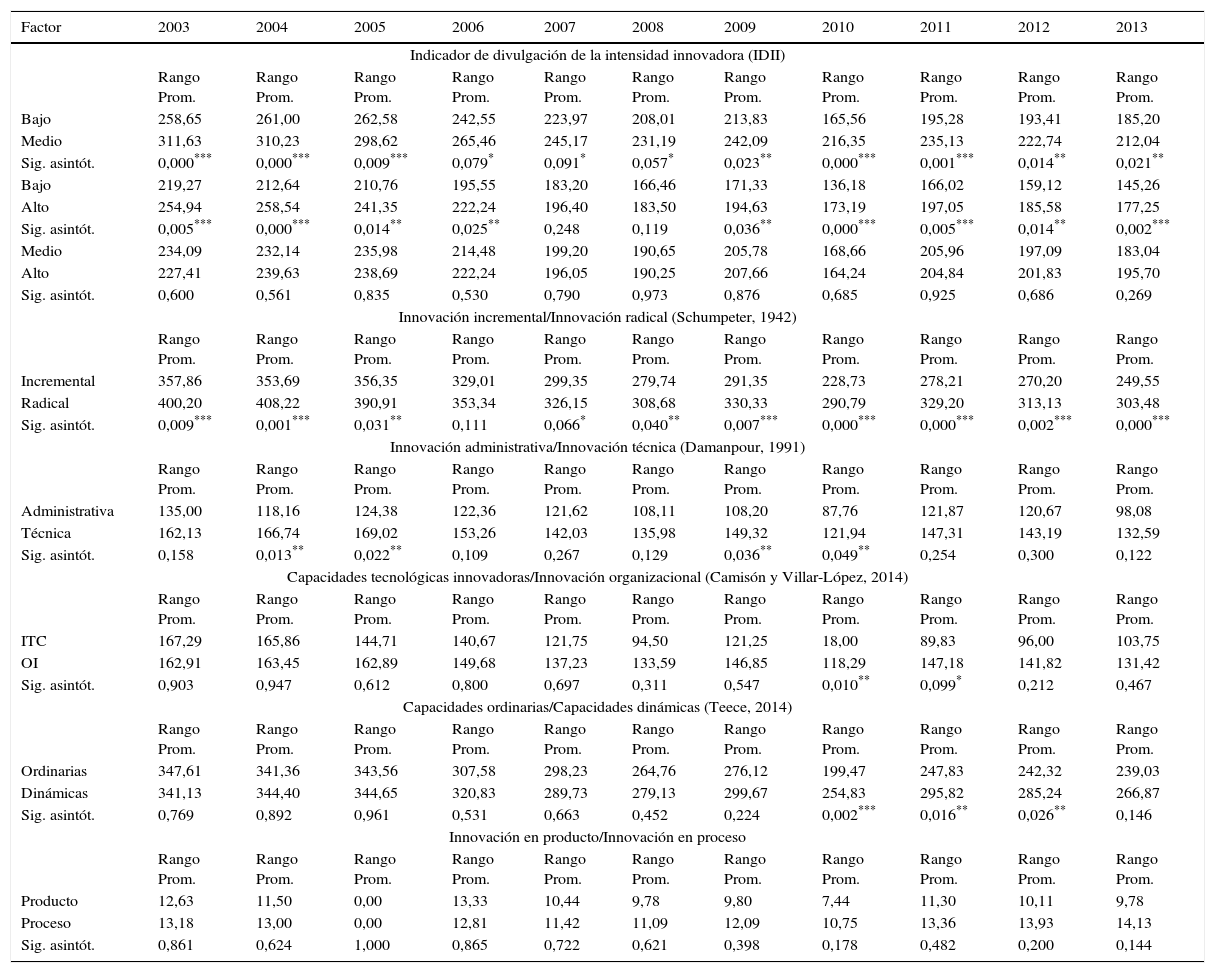

En la tabla 6 aplicamos la prueba de la U de Mann-Whitney a las clasificaciones anteriores de la tabla 1.

Contraste de la U de Mann-Whitney para los ítems de diversas clasificaciones

| Factor | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Indicador de divulgación de la intensidad innovadora (IDII) | |||||||||||

| Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | |

| Bajo | 258,65 | 261,00 | 262,58 | 242,55 | 223,97 | 208,01 | 213,83 | 165,56 | 195,28 | 193,41 | 185,20 |

| Medio | 311,63 | 310,23 | 298,62 | 265,46 | 245,17 | 231,19 | 242,09 | 216,35 | 235,13 | 222,74 | 212,04 |

| Sig. asintót. | 0,000*** | 0,000*** | 0,009*** | 0,079* | 0,091* | 0,057* | 0,023** | 0,000*** | 0,001*** | 0,014** | 0,021** |

| Bajo | 219,27 | 212,64 | 210,76 | 195,55 | 183,20 | 166,46 | 171,33 | 136,18 | 166,02 | 159,12 | 145,26 |

| Alto | 254,94 | 258,54 | 241,35 | 222,24 | 196,40 | 183,50 | 194,63 | 173,19 | 197,05 | 185,58 | 177,25 |

| Sig. asintót. | 0,005*** | 0,000*** | 0,014** | 0,025** | 0,248 | 0,119 | 0,036** | 0,000*** | 0,005*** | 0,014** | 0,002*** |

| Medio | 234,09 | 232,14 | 235,98 | 214,48 | 199,20 | 190,65 | 205,78 | 168,66 | 205,96 | 197,09 | 183,04 |

| Alto | 227,41 | 239,63 | 238,69 | 222,24 | 196,05 | 190,25 | 207,66 | 164,24 | 204,84 | 201,83 | 195,70 |

| Sig. asintót. | 0,600 | 0,561 | 0,835 | 0,530 | 0,790 | 0,973 | 0,876 | 0,685 | 0,925 | 0,686 | 0,269 |

| Innovación incremental/Innovación radical (Schumpeter, 1942) | |||||||||||

| Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | |

| Incremental | 357,86 | 353,69 | 356,35 | 329,01 | 299,35 | 279,74 | 291,35 | 228,73 | 278,21 | 270,20 | 249,55 |

| Radical | 400,20 | 408,22 | 390,91 | 353,34 | 326,15 | 308,68 | 330,33 | 290,79 | 329,20 | 313,13 | 303,48 |

| Sig. asintót. | 0,009*** | 0,001*** | 0,031** | 0,111 | 0,066* | 0,040** | 0,007*** | 0,000*** | 0,000*** | 0,002*** | 0,000*** |

| Innovación administrativa/Innovación técnica (Damanpour, 1991) | |||||||||||

| Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | |

| Administrativa | 135,00 | 118,16 | 124,38 | 122,36 | 121,62 | 108,11 | 108,20 | 87,76 | 121,87 | 120,67 | 98,08 |

| Técnica | 162,13 | 166,74 | 169,02 | 153,26 | 142,03 | 135,98 | 149,32 | 121,94 | 147,31 | 143,19 | 132,59 |

| Sig. asintót. | 0,158 | 0,013** | 0,022** | 0,109 | 0,267 | 0,129 | 0,036** | 0,049** | 0,254 | 0,300 | 0,122 |

| Capacidades tecnológicas innovadoras/Innovación organizacional (Camisón y Villar-López, 2014) | |||||||||||

| Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | |

| ITC | 167,29 | 165,86 | 144,71 | 140,67 | 121,75 | 94,50 | 121,25 | 18,00 | 89,83 | 96,00 | 103,75 |

| OI | 162,91 | 163,45 | 162,89 | 149,68 | 137,23 | 133,59 | 146,85 | 118,29 | 147,18 | 141,82 | 131,42 |

| Sig. asintót. | 0,903 | 0,947 | 0,612 | 0,800 | 0,697 | 0,311 | 0,547 | 0,010** | 0,099* | 0,212 | 0,467 |

| Capacidades ordinarias/Capacidades dinámicas (Teece, 2014) | |||||||||||

| Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | |

| Ordinarias | 347,61 | 341,36 | 343,56 | 307,58 | 298,23 | 264,76 | 276,12 | 199,47 | 247,83 | 242,32 | 239,03 |

| Dinámicas | 341,13 | 344,40 | 344,65 | 320,83 | 289,73 | 279,13 | 299,67 | 254,83 | 295,82 | 285,24 | 266,87 |

| Sig. asintót. | 0,769 | 0,892 | 0,961 | 0,531 | 0,663 | 0,452 | 0,224 | 0,002*** | 0,016** | 0,026** | 0,146 |

| Innovación en producto/Innovación en proceso | |||||||||||

| Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | |

| Producto | 12,63 | 11,50 | 0,00 | 13,33 | 10,44 | 9,78 | 9,80 | 7,44 | 11,30 | 10,11 | 9,78 |

| Proceso | 13,18 | 13,00 | 0,00 | 12,81 | 11,42 | 11,09 | 12,09 | 10,75 | 13,36 | 13,93 | 14,13 |

| Sig. asintót. | 0,861 | 0,624 | 1,000 | 0,865 | 0,722 | 0,621 | 0,398 | 0,178 | 0,482 | 0,200 | 0,144 |

| Innovación en producto/Innovación en sistemas de gestión | |||||||||||

| Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | |

| Producto | 210,63 | 197,00 | 211,88 | 201,56 | 184,89 | 168,78 | 162,10 | 96,78 | 158,10 | 126,11 | 106,11 |

| Gestión | 204,89 | 209,23 | 210,98 | 192,28 | 176,28 | 171,57 | 187,69 | 152,67 | 187,28 | 180,88 | 170,73 |

| Sig. asintót. | 0,892 | 0,776 | 0,984 | 0,804 | 0,802 | 0,933 | 0,459 | 0,058* | 0,397 | 0,117 | 0,050* |

| Innovación en proceso/Innovación en sistemas de gestión | |||||||||||

| Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | Rango Prom. | |

| Proceso | 217,06 | 220,31 | 208,88 | 197,50 | 213,75 | 184,82 | 201,18 | 156,25 | 196,43 | 174,80 | 154,27 |

| Gestión | 209,18 | 212,71 | 215,77 | 195,94 | 176,75 | 172,09 | 187,09 | 150,34 | 188,19 | 182,83 | 172,81 |

| Sig. asintót. | 0,792 | 0,808 | 0,823 | 0,957 | 0,220 | 0,676 | 0,670 | 0,849 | 0,781 | 0,772 | 0,479 |

Diferencias estadísticamente significativas.

La tabla 7 muestra que solo el IDII satisface esta condición necesaria para aplicar una prueba paramétrica como el ANOVA, o el ANOVA anidado (Wiggins y Ruefli, 2005).

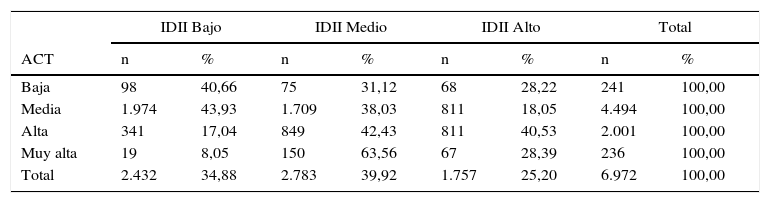

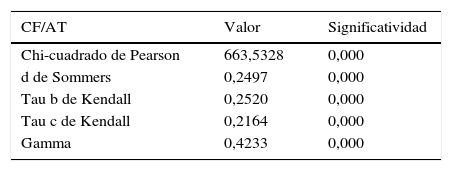

Pruebas no paramétricas sobre la independencia entre el indicador de divulgación de la intensidad innovadora y los grupos de empresas producto-mercadoLa prueba Chi-cuadrado de Pearson es una prueba no paramétrica que aplicamos a la distribución de la tabla 8 y así contrastar la independencia entre el IDII y la ACT, lo que constituye la hipótesis H01 de nuestra investigación. Además de esta prueba, presentamos en la tabla 9 los contrastes obtenidos a través de los test de asociación ordinal (Test d de Somers, Tau b de Kendall, Tau c de Kendall y Gamma) los cuales indican que las variables IDII y ACT están positivamente relacionadas y de manera estadísticamente significativa, lo que confirma la aceptación de la hipótesis H01.

Prueba de la Chi-cuadrado de Pearson

| IDII Bajo | IDII Medio | IDII Alto | Total | |||||

|---|---|---|---|---|---|---|---|---|

| ACT | n | % | n | % | n | % | n | % |

| Baja | 98 | 40,66 | 75 | 31,12 | 68 | 28,22 | 241 | 100,00 |

| Media | 1.974 | 43,93 | 1.709 | 38,03 | 811 | 18,05 | 4.494 | 100,00 |

| Alta | 341 | 17,04 | 849 | 42,43 | 811 | 40,53 | 2.001 | 100,00 |

| Muy alta | 19 | 8,05 | 150 | 63,56 | 67 | 28,39 | 236 | 100,00 |

| Total | 2.432 | 34,88 | 2.783 | 39,92 | 1.757 | 25,20 | 6.972 | 100,00 |

Fuente: elaboración propia.

En línea con los resultados observamos que, en general, a medida que se incrementan las expectativas de los fabricantes finales debido a la creciente complejidad estructural y al nivel de competencia al que se ven sometidas las empresas, también lo hace el nivel de innovación. Estos resultados siguen a DiMaggio y Powell (1983) puesto que una vez que las empresas se encuentran en líneas de negocio similares, las estructuras que desarrollan (incluyendo la actitud hacia la innovación) tienden a ser más homogéneas entre sí intentando adaptarse a las de las demás.

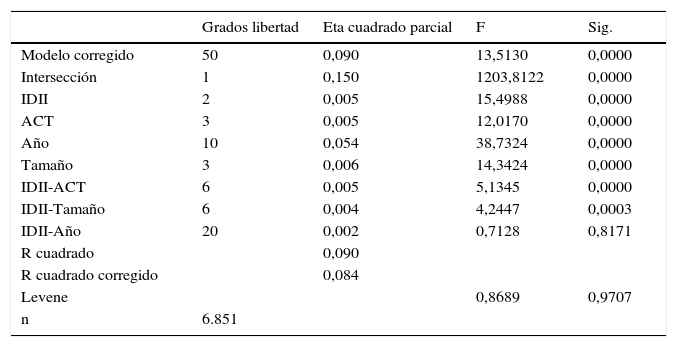

Pruebas paramétricas sobre el modelo de la investigaciónContraste mediante análisis de la varianzaEn línea con el enfoque de McGahan y Porter (1997) aplicamos la prueba del ANOVA anidado al modelo que explicamos anteriormente en el apartado «Modelo de análisis». Los resultados se muestran en la tabla 10. El factor temporal es el que explica una mayor proporción de la varianza. Esto significa que la dinámica de la economía tiene un mayor efecto sobre el resultado empresarial que cualquier otra variable contemplada en el análisis.

Resultados del ANOVA anidado

| Grados libertad | Eta cuadrado parcial | F | Sig. | |

|---|---|---|---|---|

| Modelo corregido | 50 | 0,090 | 13,5130 | 0,0000 |

| Intersección | 1 | 0,150 | 1203,8122 | 0,0000 |

| IDII | 2 | 0,005 | 15,4988 | 0,0000 |

| ACT | 3 | 0,005 | 12,0170 | 0,0000 |

| Año | 10 | 0,054 | 38,7324 | 0,0000 |

| Tamaño | 3 | 0,006 | 14,3424 | 0,0000 |

| IDII-ACT | 6 | 0,005 | 5,1345 | 0,0000 |

| IDII-Tamaño | 6 | 0,004 | 4,2447 | 0,0003 |

| IDII-Año | 20 | 0,002 | 0,7128 | 0,8171 |

| R cuadrado | 0,090 | |||

| R cuadrado corregido | 0,084 | |||

| Levene | 0,8689 | 0,9707 | ||

| n | 6.851 |

Fuente: elaboración propia.

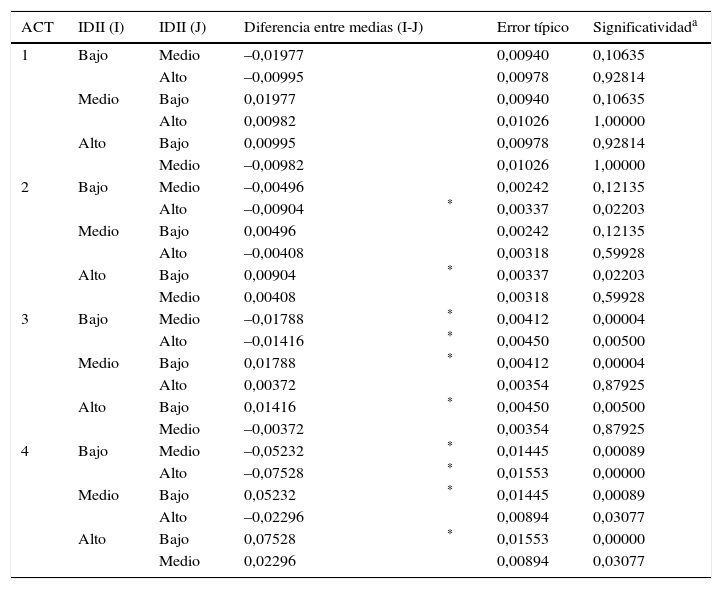

A nuestro juicio, a pesar del reducido valor del R2, la importancia de la prueba radica en mostrar que la innovación demuestra ser un factor tan importante como el resto de los demás planteados (salvo el período temporal, que es el más importante). Así el tamaño, la actividad y la innovación obtienen variaciones similares. Por lo tanto, si bien existe una relación positiva entre la innovación y el resultado, también es cierto que este efecto es igual o inferior al de las otras variables del modelo. La interacción entre innovación y actividad tiene un mayor efecto sobre la varianza. De acuerdo con la revisión por pares mostrada en la tabla 11, a medida que aumentan las expectativas de los ensambladores, las empresas con un IDII bajo presentan peores resultados que las demás. Una vez superado un cierto nivel de innovación, no se encuentran diferencias estadísticamente significativas entre los grupos de IDII medio y alto. Por lo tanto, la hipótesis H02 es aceptada parcialmente. Esto está en consonancia con investigaciones previas que discrepan de la creencia generalizada de que la innovación está asociada a la obtención de mejores resultados. Nelson (1991, 2008) considera que no se puede asegurar que la innovación sea sinónimo de acierto, además, numerosos estudios empíricos sobre la innovación tienden a poner de manifiesto que el éxito de la misma es altamente incierto, pudiendo no conseguir resultados suficientes que compensen la inversión/riesgo efectuado (Rosenbusch, Brinckmann y Bausch, 2011).

Comparaciones por pares

| ACT | IDII (I) | IDII (J) | Diferencia entre medias (I-J) | Error típico | Significatividada | |

|---|---|---|---|---|---|---|

| 1 | Bajo | Medio | –0,01977 | 0,00940 | 0,10635 | |

| Alto | –0,00995 | 0,00978 | 0,92814 | |||

| Medio | Bajo | 0,01977 | 0,00940 | 0,10635 | ||

| Alto | 0,00982 | 0,01026 | 1,00000 | |||

| Alto | Bajo | 0,00995 | 0,00978 | 0,92814 | ||

| Medio | –0,00982 | 0,01026 | 1,00000 | |||

| 2 | Bajo | Medio | –0,00496 | 0,00242 | 0,12135 | |

| Alto | –0,00904 | * | 0,00337 | 0,02203 | ||

| Medio | Bajo | 0,00496 | 0,00242 | 0,12135 | ||

| Alto | –0,00408 | 0,00318 | 0,59928 | |||

| Alto | Bajo | 0,00904 | * | 0,00337 | 0,02203 | |

| Medio | 0,00408 | 0,00318 | 0,59928 | |||

| 3 | Bajo | Medio | –0,01788 | * | 0,00412 | 0,00004 |

| Alto | –0,01416 | * | 0,00450 | 0,00500 | ||

| Medio | Bajo | 0,01788 | * | 0,00412 | 0,00004 | |

| Alto | 0,00372 | 0,00354 | 0,87925 | |||

| Alto | Bajo | 0,01416 | * | 0,00450 | 0,00500 | |

| Medio | –0,00372 | 0,00354 | 0,87925 | |||

| 4 | Bajo | Medio | –0,05232 | * | 0,01445 | 0,00089 |

| Alto | –0,07528 | * | 0,01553 | 0,00000 | ||

| Medio | Bajo | 0,05232 | * | 0,01445 | 0,00089 | |

| Alto | –0,02296 | 0,00894 | 0,03077 | |||

| Alto | Bajo | 0,07528 | * | 0,01553 | 0,00000 | |

| Medio | 0,02296 | 0,00894 | 0,03077 |

Basado en las medias marginales estimadas.

a Ajuste por comparaciones múltiples de Bonferroni.

* La diferencia de medias es significativa a nivel 0,05.

Fuente: elaboración propia.

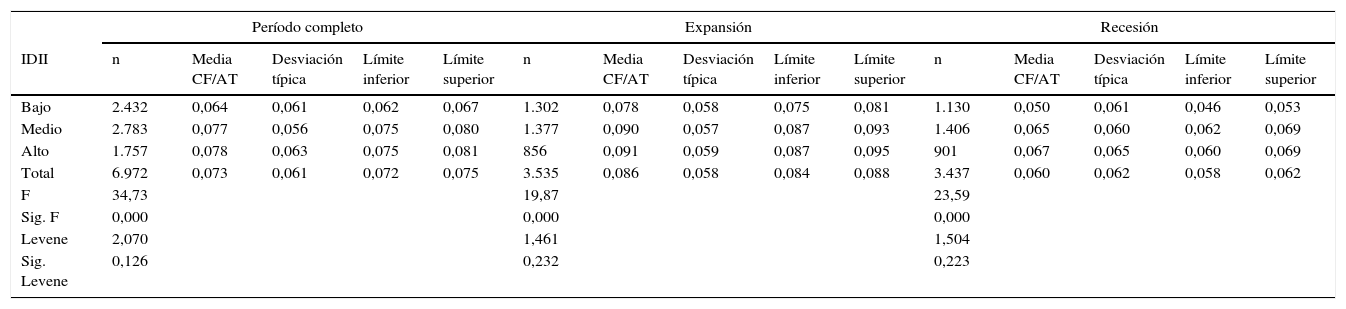

Utilizamos pruebas de ANOVA, y de diferencias de medias para confirmar los resultados de H02 y para validar H03 y H04. En la tabla 12 mostramos que el promedio de CF/AT es menor para el IDIII bajo durante todo el período contemplado, ya sea durante época de expansión o de recesión.

Resultados del ANOVA

| Período completo | Expansión | Recesión | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| IDII | n | Media CF/AT | Desviación típica | Límite inferior | Límite superior | n | Media CF/AT | Desviación típica | Límite inferior | Límite superior | n | Media CF/AT | Desviación típica | Límite inferior | Límite superior |

| Bajo | 2.432 | 0,064 | 0,061 | 0,062 | 0,067 | 1.302 | 0,078 | 0,058 | 0,075 | 0,081 | 1.130 | 0,050 | 0,061 | 0,046 | 0,053 |

| Medio | 2.783 | 0,077 | 0,056 | 0,075 | 0,080 | 1.377 | 0,090 | 0,057 | 0,087 | 0,093 | 1.406 | 0,065 | 0,060 | 0,062 | 0,069 |

| Alto | 1.757 | 0,078 | 0,063 | 0,075 | 0,081 | 856 | 0,091 | 0,059 | 0,087 | 0,095 | 901 | 0,067 | 0,065 | 0,060 | 0,069 |

| Total | 6.972 | 0,073 | 0,061 | 0,072 | 0,075 | 3.535 | 0,086 | 0,058 | 0,084 | 0,088 | 3.437 | 0,060 | 0,062 | 0,058 | 0,062 |

| F | 34,73 | 19,87 | 23,59 | ||||||||||||

| Sig. F | 0,000 | 0,000 | 0,000 | ||||||||||||

| Levene | 2,070 | 1,461 | 1,504 | ||||||||||||

| Sig. Levene | 0,126 | 0,232 | 0,223 | ||||||||||||

Fuente: elaboración propia.

También en la tabla 12 se confirma la hipótesis H03 puesto que la innovación desarrollada durante el período de recesión no es capaz de proporcionar a las empresas ventaja competitiva suficiente que permita al menos igualar los resultados obtenidos durante la expansión económica, lo cual está en consonancia con Peng et al. (2008) para quienes las crisis económicas dinamitan de tal forma la estructura empresarial que en general sus resultados se ven afectados negativamente.

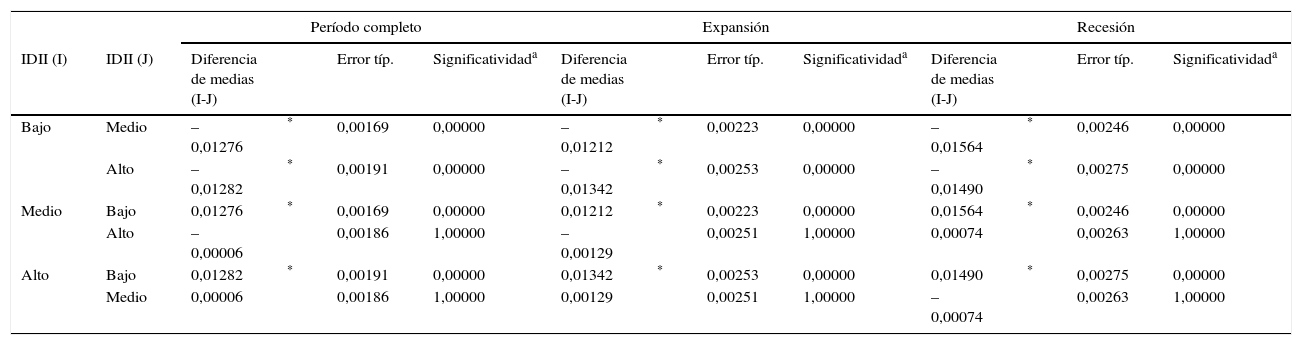

Sin embargo, la tabla 13 muestra cómo, en un período de recesión, las empresas innovadoras obtienen mejores resultados que las menos innovadoras, lo cual nos permite aceptar la hipótesis H04. Las pruebas practicadas proporcionan diferencias estadísticamente significativas entre los resultados medios de las empresas con IDII medio respecto a las de IDII bajo. Lo mismo sucede con los obtenidos por las empresas con un IDII alto comparadas con las de IDII bajo, pero no con las de IDII medio y alto entre sí. Esto confirma que hay un nivel de innovación más allá del cual no se observan diferencias en el flujo de efectivo entre el activo total de las empresas analizadas. El obtener que en un período de recesión son las empresas menos innovadoras las que obtienen peores resultados (a pesar de que probablemente hayan corrido menos riesgos y llevado a cabo menores inversiones que las innovadoras) es coincidente con García-Sánchez et al. (2014), quienes consideran que una de las estrategias empresariales más exitosas en un contexto de adversidad económica, como una recesión, es la innovación.

Comparaciones por pares

| Período completo | Expansión | Recesión | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| IDII (I) | IDII (J) | Diferencia de medias (I-J) | Error típ. | Significatividada | Diferencia de medias (I-J) | Error típ. | Significatividada | Diferencia de medias (I-J) | Error típ. | Significatividada | |||

| Bajo | Medio | –0,01276 | * | 0,00169 | 0,00000 | –0,01212 | * | 0,00223 | 0,00000 | –0,01564 | * | 0,00246 | 0,00000 |

| Alto | –0,01282 | * | 0,00191 | 0,00000 | –0,01342 | * | 0,00253 | 0,00000 | –0,01490 | * | 0,00275 | 0,00000 | |

| Medio | Bajo | 0,01276 | * | 0,00169 | 0,00000 | 0,01212 | * | 0,00223 | 0,00000 | 0,01564 | * | 0,00246 | 0,00000 |

| Alto | –0,00006 | 0,00186 | 1,00000 | –0,00129 | 0,00251 | 1,00000 | 0,00074 | 0,00263 | 1,00000 | ||||

| Alto | Bajo | 0,01282 | * | 0,00191 | 0,00000 | 0,01342 | * | 0,00253 | 0,00000 | 0,01490 | * | 0,00275 | 0,00000 |

| Medio | 0,00006 | 0,00186 | 1,00000 | 0,00129 | 0,00251 | 1,00000 | –0,00074 | 0,00263 | 1,00000 | ||||

Basado en las medias marginales estimadas.

a Ajuste por comparaciones múltiples de Bonferroni.

* La diferencia de medias es significativa a nivel 0,05.

Fuente: elaboración propia.

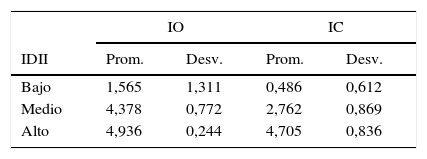

La tabla 14 muestra que las empresas con un bajo IDII, que obtienen un peor resultado empresarial, se caracterizan por realizar principalmente IO que correspondería al paradigma ECR. Por otro lado, las empresas con un indicador de divulgación medio y alto incrementan los elementos de las IC en proceso y producto. Una mayor variación también se observa no solo en el IDII tecnológico sino también en el IDII organizativo, al pasar del nivel bajo al medio más que al pasar del nivel medio al alto.

Promedio y desviación estándar del IDII con respecto a la IO y la IC

| IO | IC | |||

|---|---|---|---|---|

| IDII | Prom. | Desv. | Prom. | Desv. |

| Bajo | 1,565 | 1,311 | 0,486 | 0,612 |

| Medio | 4,378 | 0,772 | 2,762 | 0,869 |

| Alto | 4,936 | 0,244 | 4,705 | 0,836 |

Fuente: elaboración propia siguiendo a Camisón y Villar-López (2014).

El sector de fabricantes de componentes de automoción presenta una fuerte competencia que ejerce un efecto positivo de escape que favorece la innovación. Nuestra investigación profundiza en el efecto de esta y el tipo de la actividad (según el esquema producto-mercado) sobre los resultados empresariales, a partir de la información divulgada voluntariamente por 920 empresas de fabricantes de componentes del sector de la automoción español (el 81% son pymes) durante el período 2002-2014. Los resultados indican: (1) que los efectos del ciclo económico prevalecen sobre la innovación y la actividad; (2) que las empresas con baja intensidad de innovación tienen peores resultados; (3) que hay un umbral de innovación establecido por las demandas de la industria, más allá del cual, no se obtienen diferencias significativas en el resultado, con una reducción de la eficiencia, y (4) que a medida que aumentan las expectativas del ensamblador final, los niveles que requieren una actividad más compleja, o de mayor valor añadido agregado para las plantas ensambladoras, presentan un mayor nivel de innovación, lo cual es característico de la etapa del efecto escape (Aghion et al., 2005) en un entorno de competición de Reina Roja (Talay et al., 2014).

Las empresas ensambladoras de los fabricantes de automóviles ordenan sus cadenas de suministros de piezas y partes de automóviles que están conformadas en su mayoría por pymes con niveles de innovación medios o bajos. Este mecanismo institucionaliza la mejora en las capacidades que vía innovación se transforman en aumentos de tamaños antes que en el resultado financiero. El hecho de que la correlación entre CF/AT e IDII sea mucho menor que entre el tamaño e IDII en nuestra opinión así lo muestra. Ahora bien, aunque el sector analizado ha tenido un buen comportamiento durante la recesión, es necesario considerar su efecto (negativo) tal y como se muestra en el análisis de la varianza y la prevalencia de una empresa de tamaño pequeño. Entonces, podemos diferenciar dos categorías principales de innovación en la industria de fabricantes de componentes del sector de automoción español: baja y media-alta. De hecho, en nuestra opinión existe un «umbral de innovación».

Nuestros resultados complementan los de Scherer (1991), que indican que la actividad innovadora aumenta más que proporcionalmente con el tamaño de la empresa, hasta cierto límite, más allá del cual esta relación se vuelve básicamente proporcional.

También hemos observado cómo en el caso de las empresas que llevan a cabo actividades de bajas expectativas (según el análisis producto-mercado) hay una total ausencia de significatividad de las relaciones entre este tipo de agrupación de actividad y cualquiera de los niveles de innovación empresarial.

Otro aspecto susceptible de discusión es la variable dependiente (CF/AT), que mantuvo una mayor homogeneidad durante el período analizado frente a otras con más tradición como la ROA. Esto puede deberse, entre otros motivos, a la mayor importancia de la gestión de efectivo en tiempos de crisis y la dependencia financiera del proveedor (Takeishi, 2001) a la consideración de activos estratégicos que, con otros medios de disuasión, favorece en mayor medida a las grandes empresas (Kim y Bettis, 2014) y a que evita los problemas atribuidos a la ROA en el caso de uso de políticas contables que distorsionan los beneficios (Scherer et al., 1987).

Nuestros resultados están en línea con los de Peng et al. (2008) dado que obtuvimos evidencia de que el efecto ocasionado por las fuertes perturbaciones económicas llega a alterar las estructuras dinámicas de las industrias de tal manera que incluso las empresas innovadoras con mejores resultados económicos durante los períodos de expansión se ven afectadas y sus resultados disminuyen. Además, seguimos a García-Sánchez et al. (2014) para quienes en los períodos de recesión económica, cuando los beneficios de prácticamente todas las empresas se ven reducidos, una de las estrategias empresariales más exitosa para afrontar la crisis es la innovación. También, coincidimos con Talay et al. (2014) dado que las empresas con expectativas muy altas pueden entrar en una guerra de innovaciones.

En el contexto de la investigación, también se demostró la utilidad del cash flow sobre el activo total (CF/AT) como alternativa a la ROA. En nuestra opinión, el hecho de que no existan diferencias en los niveles más altos de innovación puede justificarse por la existencia de ventajas de escala en la gestión de efectivo en términos absolutos, lo que significa que el mismo resultado relativo no sería comparable en valores absolutos para dos empresas con diferentes niveles de innovación.

Sin embargo, el factor determinante que condiciona el resultado durante el período investigado es el ciclo económico (expansión o crisis). Para McGahan y Porter (1997) la variable relativa al período (año) apenas tuvo efecto significativo sobre la varianza agregada en los resultados del segmento de negocio. Sin embargo, en nuestro caso es aproximadamente 11 veces el efecto de la innovación. En nuestra opinión, esto se debe a las diferentes situaciones en los Estados Unidos y España durante los períodos investigados. El efecto de la crisis en 2008 sobre el PNB en España creó una situación tan difícil que sus efectos disminuyen la importancia de las variaciones en la innovación y la actividad.

A nuestro juicio, este trabajo tiene importantes implicaciones tanto para las empresas y stakeholders como para los investigadores en dirección estratégica, porque se ha demostrado la importancia de las decisiones gerenciales sobre innovación, así como la importancia de la industria, y la relación entre ambas. Además, este estudio ofrece una utilidad inmediata para las entidades de crédito que buscan evaluar de una manera rápida, homogénea, comparable, sencilla y económica la capacidad innovadora de las empresas que solicitan financiación, sobre todo cuando no hay mucha información específicamente divulgada por parte de las empresas al respecto, como es el caso de las pymes. El hecho de que las empresas que no innovan obtengan peores resultados permite dar argumentos favorables al apoyo de las políticas que promueven la innovación.

Limitaciones y futuras líneas de investigaciónVarias limitaciones de este estudio sugieren también desarrollos futuros para la investigación. Primero, en cuanto a la variable dependiente, ya se ha comentado que muchas investigaciones utilizan por lo general la ROA, y se critica el uso de medidas basadas en la generación de recursos ya que están condicionadas por circunstancias relativas al ciclo de vida de los productos y necesidades de capital circulante (Dechow, 1994), por lo que en muchas ocasiones es discutida su aplicación en la comparación entre empresas.

Segundo, el IDII es subjetivo y está expuesto a sesgos por su diseño y a errores durante la recogida de datos. Se hace necesaria su aplicación en otros sectores con diferentes tipos de innovación (Van Auken, Madrid-Guijarro y García-Pérez-de-Lema, 2008). De esta manera, avanzaríamos en el análisis de la frontera entre el paradigma del ECR y el BRC, junto con la identificación de la innovación de las organizaciones y las capacidades tecnológicas innovadoras (Camisón y Villar-López, 2014) sobre la base de la información sobre innovación voluntariamente divulgada por las empresas en sus propias páginas web (García-Meca et al., 2005).

Tercero, los resultados no son extrapolables. Una importante limitación es que este estudio se circunscribe a un sector específico y solo a un país (España). El hecho de que utilicemos un enfoque intraindustrial, y un conjunto de actividades de un sector, conlleva que los resultados obtenidos en nuestra investigación no puedan generalizarse. En investigaciones futuras, podremos comparar estos resultados con otros obtenidos de la aplicación de la misma metodología en países donde la crisis ha tenido menos impacto, como Alemania (sería una investigación complementaria porque su industria de automoción es una referencia internacional, con altos niveles de innovación).

Si bien los resultados obtenidos son interesantes, la metodología aplicada ha sido muy básica (ANOVA, test de diferencias, etc.). Además, otra limitación adicional de nuestro estudio es que la muestra que hemos utilizado no es uniforme para todos y cada uno de los períodos analizados. La aplicación de metodologías basadas en paneles de datos permitirá reforzar la evidencia obtenida, evitando el sesgo temporal e individual y, sobre todo, enriqueciendo los resultados.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

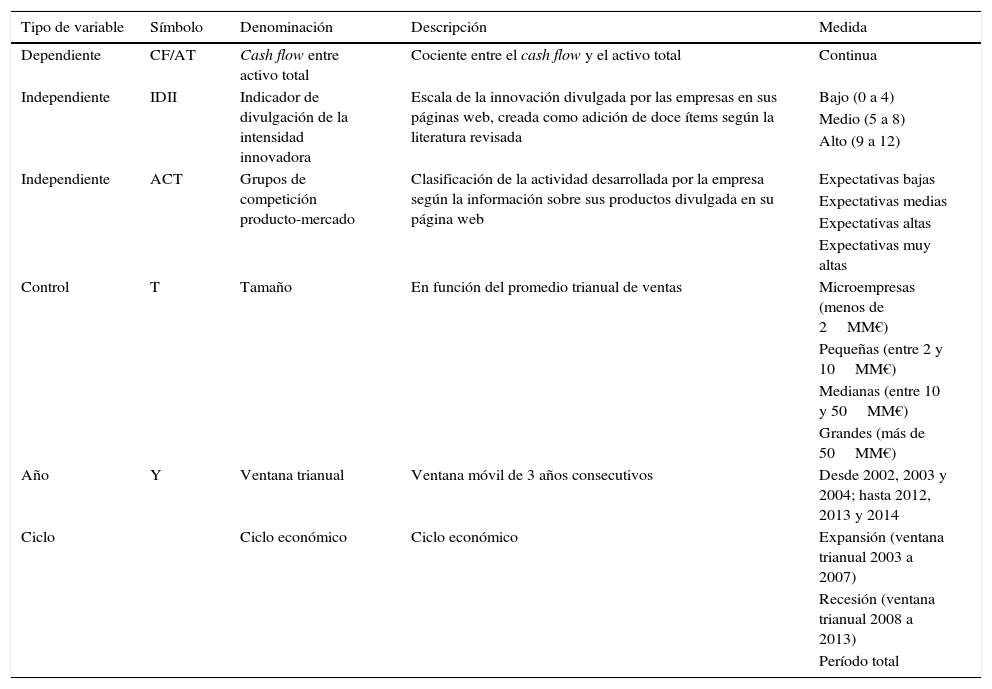

Tabla 15. Resumen de las variables de la investigación.

| Tipo de variable | Símbolo | Denominación | Descripción | Medida |

|---|---|---|---|---|

| Dependiente | CF/AT | Cash flow entre activo total | Cociente entre el cash flow y el activo total | Continua |

| Independiente | IDII | Indicador de divulgación de la intensidad innovadora | Escala de la innovación divulgada por las empresas en sus páginas web, creada como adición de doce ítems según la literatura revisada | Bajo (0 a 4) |

| Medio (5 a 8) | ||||

| Alto (9 a 12) | ||||

| Independiente | ACT | Grupos de competición producto-mercado | Clasificación de la actividad desarrollada por la empresa según la información sobre sus productos divulgada en su página web | Expectativas bajas |

| Expectativas medias | ||||

| Expectativas altas | ||||

| Expectativas muy altas | ||||

| Control | T | Tamaño | En función del promedio trianual de ventas | Microempresas (menos de 2MM€) |

| Pequeñas (entre 2 y 10MM€) | ||||

| Medianas (entre 10 y 50MM€) | ||||

| Grandes (más de 50MM€) | ||||

| Año | Y | Ventana trianual | Ventana móvil de 3 años consecutivos | Desde 2002, 2003 y 2004; hasta 2012, 2013 y 2014 |

| Ciclo | Ciclo económico | Ciclo económico | Expansión (ventana trianual 2003 a 2007) | |

| Recesión (ventana trianual 2008 a 2013) | ||||

| Período total |

Fuente: elaboración propia.

Tabla 16. Factores que componen el IDII

| DPT | Dispone de departamento de I+D | No | 0 |

| Sí | 1 | ||

| CCD | Posee certificado de calidad | No | 0 |

| Sí | 1 | ||

| INT | Internacionalización potencial (web en idiomas de varios países) | No | 0 |

| Sí | 1 | ||

| TEC | Dispone de tecnología avanzada o de última generación | No | 0 |

| Sí | 1 | ||

| PCD | Tiene implantada política de calidad | No | 0 |

| Sí | 1 | ||

| PT | Posición tecnológica | Sostenible o débil | 0 |

| Fuerte o buena | 1 | ||

| EST | Estrategia | Defensiva o reactiva | 0 |

| Exploradora o analizadora | 1 | ||

| WEB | Dispone de página web propia | No | 0 |

| Sí | 1 | ||

| WPT | En su página web se indica que tiene patentes registradas a su nombre | No | 0 |

| Sí | 1 | ||

| OPT | Se han encontrado patentes a su nombre en la Oficina Española de Patentes | No | 0 |

| Sí | 1 | ||

| MRG | Dispone de marcas registradas | No | 0 |

| Sí | 1 | ||

| CPT | Se han encontrado citas de patentes | No | 0 |

| Sí | 1 |

Fuente: elaboración propia.

Tabla 17. Grupos de actividad

| Denominación | Actividad |

|---|---|

| Expectativas bajas | Fabricación de materia prima, tela, acero, caucho, pintura, lubricantes, y similares |

| Expectativas medias | Fabricación de tuercas, tornillos, tubos, cables, parachoques, y similares |

| Expectativas altas | Fabricación de bielas, embragues, frenos de mano, ruedas, y similares |

| Expectativas muy altas | Fabricación de motores, asientos, volantes, tren de tracción, y similares |

Fuente: elaboración propia.

Esta investigación ha sido realizada en el marco de la Cátedra Pyme de la Universidad de Cantabria con el patrocinio del Banco Santander.

OEM: ensambladores últimos del producto final involucrados en el montaje definitivo.

Aunque la Comisión Europea recomienda en primer lugar el número de empleados, esta cifra no estaba disponible de manera generalizada en la base de datos. Otra alternativa como los activos también fue descartada dado que estos pueden verse afectados por la existencia de inversiones financieras que los distorsionan como medida para el ámbito que deseábamos focalizar.

www.publicationethics.org.