La aplicación de la NIC32 en las cooperativas ha generado una importante controversia en los últimos años. Hasta el momento se han realizado diversos trabajos que intentan prever los posibles efectos de su aplicación. Este trabajo pretende analizar el impacto en el capital social de las cooperativas de la primera aplicación de las normas sobre los aspectos contables de la cooperativas adaptadas al PGC 2007 (Orden EHA/3360/2010). Para realizar este análisis, se ha seleccionado una muestra de cooperativas y se ha realizado un análisis comparativo de su información financiera presentada antes y después de la aplicación de estas normas, para determinar las diferencias existentes. También hemos comparado el impacto relativo de la aplicación entre las cooperativas que han adaptado su capital a la norma contable, y el resto de cooperativas. Los resultados obtenidos confirman que la aplicación de estas normas provoca diferencias significativas en las partidas de financiación del balance de situación y en la mayoría de los ratios analizados. Las diferencias se concretan en una reducción del nivel de capitalización y un aumento del endeudamiento de las cooperativas, así como un empeoramiento general de los ratios económicos. También existen diferencias significativas en el impacto relativo sobre el capital social y el ratio de capitalización entre las cooperativas que han adaptado su capital a la norma contable, y el resto de cooperativas. Este impacto ha sido superior en las cooperativas que han adaptado su capital social.

The application of IAS 32 in cooperatives has led to significant controversy in recent years. Until now, several studies have tried to predict the possible effects of its application. This paper attempts to analyse the impact on the cooperative share capital of the first application of the accounting standards for cooperatives adapted to the PGC 2007 (Orden EHA/3360/2010). To perform this analysis, a sample of cooperatives has been selected; and a comparative analysis has been performed on their financial information presented before and after the application of these accounting standards in order to determine any differences. A comparison has been made of the relative impact of their application between the cooperatives that have adapted their capital to the accounting standards, and the others. The results obtained confirm that the application of these accounting standards caused significant differences in the financial components of the balance sheet and in the majority of the ratios analysed. The differences are shown in a reduction in the level of capitalization and an increase in the indebtedness of the cooperatives, as well as a general worsening of economic ratios. Moreover, there are significant differences in the relative impact of the share capital and the equity ratio between cooperatives that have adapted their share capital to the accounting standards and the rest of the cooperatives. This impact has been more important in the cooperatives that have adapted their share capital.

El 29 de diciembre de 2004 la Comisión Europea publicó el Reglamento n.° 2237/2004, por el que se aprobaba la aplicación de la NIC32. Esta norma contenía los principios básicos para la clasificación de los instrumentos financieros en el patrimonio neto o en el pasivo. La aprobación de la NIC32 tuvo una gran repercusión en el sector cooperativo, puesto que tenía una incidencia directa en el capital social de las cooperativas. El motivo era que el capital social de las cooperativas, a diferencia de las sociedades mercantiles, debía retornarse al socio en caso de que este pidiese la baja de la cooperativa. Según la NIC32, el capital social tenía que considerarse un instrumento financiero, puesto que podía generar una obligación de pago futura. Además, debía clasificarse como un pasivo. En España, el proceso de aplicación de la NIC32 ha tenido 2 fases. En una primera fase (2005-2010) solo tenían la obligación de aplicar la NIC32 las cooperativas que hubieran emitido obligaciones o instrumentos de deuda similares cotizados en mercados regulados. En una segunda fase (de 2011 en adelante), todas las cooperativas españolas tienen la obligación de aplicar las normas sobre aspectos contables de las cooperativas incluidas en la Orden EHA/3360/2010, de 21 de diciembre. Estas normas fueron adaptadas al Plan General de Contabilidad (PGC) de 2007 por un grupo de expertos creado por el ICAC. Debido a esta adaptación, se modificaron los criterios de reconocimiento del capital social cooperativo en base a la NIC32. Por tanto, inicialmente la repercusión de la NIC32 estuvo limitada a un grupo muy reducido de cooperativas, pero a partir de 2011 se ha generalizado a todas las cooperativas españolas. Por este motivo, creemos que es el momento idóneo para investigar los efectos reales de la aplicación de las normas sobre aspectos contables de las cooperativas adaptadas al PGC 2007. En adelante, nos referiremos a la aplicación de estas normas como «aplicación de la NIC32». También consideramos que este trabajo es adecuado debido a la importancia de las cooperativas en la economía. Según un informe sobre las grandes cifras de la economía social en España coordinado por Monzón (2010), existen un total de 24.738 cooperativas, con 6,7 millones de socios y 456.870 empleos directos. Además, estas cooperativas tienen una facturación total de 66.286 millones de euros, que representa alrededor del 6% del PIB español.

En el contexto descrito, el presente trabajo de investigación plantea los 2 objetivos siguientes:

- •

Realizar un análisis comparativo de la información financiera presentada por las cooperativas antes y después de la aplicación de la NIC32. Mediante este análisis, se pretende identificar y cuantificar las diferencias en la información financiera, pudiéndose de esta forma valorar los efectos de la aplicación de la NIC32 en la situación patrimonial y económica de las cooperativas.

- •

Realizar un análisis del impacto relativo de la aplicación de la NIC32 en la información financiera de las cooperativas según la naturaleza de su capital social, para lo cual se han revisado los estatutos de las cooperativas para comprobar si han adaptado su capital social a la NIC32. Y contrastar si existen diferencias significativas en el impacto relativo de la aplicación de la NIC32 entre las cooperativas que hayan adaptado el capital social y el resto de cooperativas.

Hasta donde conocemos, no existen otros trabajos similares realizados con cuentas anuales de cooperativas que ya han aplicado las normas contables adaptadas a la NIC32. Creemos que los resultados de este trabajo de investigación pueden ser útiles para diferentes grupos de interés. En primer lugar, para que los organismos emisores de normas contables conozcan el alcance de la NIC32 en las cooperativas y puedan plantear mejoras en el contenido de la norma. En segundo lugar, para que las propias cooperativas, federaciones, confederaciones y otros organismos cooperativos dispongan de información sobre el impacto económico de la primera aplicación de la NIC32 y realicen las valoraciones que crean convenientes. Y en tercer lugar, para que las entidades financieras, auditores y asesores de cooperativas y otros grupos de interés dispongan de información sobre los cambios en las cuentas anuales de las cooperativas y puedan tenerlos en cuenta a la hora de tomar decisiones.

Hemos dividido el trabajo en 6 apartados. Tras la introducción, se dedica el segundo apartado a exponer la revisión de la literatura. En el tercer apartado se describe la muestra analizada y los motivos de su elección. En el cuarto se enuncian las hipótesis a contrastar, así como la metodología utilizada. En el quinto se presentan los resultados obtenidos, y finalmente, en el sexto, se sintetizan las conclusiones del trabajo, así como sus limitaciones y las futuras líneas de investigación.

2Revisión de la literaturaLa Unión Europea, ante el reto de homogeneizar la información financiera de las empresas, apostó por la adopción de las Normas Internacionales de Información Financiera (NIC-NIIF). La incidencia directa que tienen estas normas en torno a la estructura del capital social de las cooperativas deriva de la aplicación de la NIC32 (Instrumentos financieros: presentación e información a revelar). Esta norma tiene como objetivo establecer los principios para la presentación de los instrumentos financieros como pasivo o patrimonio neto. Trasladado su contenido a la contabilidad de una cooperativa, significa que las aportaciones de los socios al capital social deben ser calificadas como pasivo (deuda), ya que existe una obligación contractual que recae sobre la cooperativa, consistente en entregar efectivo al socio (devolución de aportación de capital) en caso que este solicite la baja de la cooperativa. En este sentido, se procede a equiparar el reembolso de las aportaciones de capital de los socios con la devolución de un préstamo, partiendo de la premisa, recogida en el apartado 18 de la NIC32, que será el fondo económico de un instrumento financiero, en vez de su forma legal, el que ha de guiar la clasificación del mismo en el balance de la entidad.

Ante la enorme repercusión que el contenido de la NIC32 tuvo en el movimiento cooperativo, se hizo necesaria una consulta del IASB al Comité de interpretación de las NIC-NIIIF para que confirmaran la idoneidad de su contenido y elaborasen una interpretación, con el fin de facilitar la aplicación de esta norma. En esta interpretación, conocida como CINIIF 2, se establece que las aportaciones de los socios al capital social serán consideradas patrimonio neto si la entidad tiene el derecho incondicional a rechazar el rescate de las mismas, o si el rescate estuviera incondicionalmente prohibido por la ley, por el reglamento o por los estatutos sociales. Pero serán calificadas de pasivos financieros si la prohibición al rescate se basa únicamente en si se cumplen o se dejan de cumplir ciertas condiciones, tales como restricciones en función de la liquidez de la cooperativa.

Dado que todas las leyes cooperativas españolas concedían un derecho al socio de reembolso de sus aportaciones en caso de baja, si se quería contabilizar todo o parte del capital social como recursos propios de la entidad se hacía necesario modificar las leyes sustantivas de cooperativas y el régimen contable al que están sometidas. Según Vargas (2011), el eje de la reforma se basa en permitir que sean las propias cooperativas las que decidan cómo estructurar las aportaciones de los socios al capital social en cuanto a su carácter exigible, pudiendo configurar todo o parte del mismo como patrimonio neto. En este sentido, podrá haber 2 categorías de aportaciones de los socios al capital social:

- •

Con derecho de reembolso en caso de baja (exigibles), por lo que serán calificadas contablemente como pasivos en el balance de la cooperativa.

- •

Con derecho de reembolso que puede ser rehusado incondicionalmente por parte del Consejo Rector (no exigibles), por lo que podrán ser calificadas como fondos propios de la cooperativa, siempre que la cooperativa no tenga la obligación de pagar intereses por las aportaciones.

La clasificación contable del capital social de las cooperativas es un tema controvertido desde hace mucho tiempo. Existe un número importante de artículos sobre este tema. Gallizo y Moreno (2009) realizan una interesante revisión de la literatura, y afirman que existen 2 corrientes principales. En primer lugar, una corriente que considera que el capital social es un recurso propio de la cooperativa y debe clasificarse como un elemento del patrimonio neto. En segundo lugar, otra corriente que apunta que el capital social es un recurso ajeno de la cooperativa y debe clasificarse como un elemento del pasivo.

En los últimos años, el tema de la clasificación del capital social de las cooperativas ha vuelto a despertar el interés de los investigadores en contabilidad de cooperativas. Se ha publicado un número importante de trabajos que tratan de interpretar la normativa contenida en la NIC32, para determinar cuál tiene que ser la clasificación del capital social en las cooperativas (Bandeira y Meira, 2009; Cabaleiro, Ruiz y Fernández-Feijóo, 2010; Cordobés, 2006; Detilleux y Naett, 2005; Gallizo y Moreno, 2009; García-Gutiérrez, 2006; López-Espinosa, Maddocks y Polo, 2009; Pastor, 2002). En estos trabajos se mantienen las 2 corrientes doctrinales que clasifican el capital social como patrimonio neto y pasivo, y se crea una nueva corriente que propone clasificar el capital social como un instrumento financiero compuesto (AECA, 2009; Polo, 2007).

También se han publicado un buen número de trabajos sobre los efectos de la aplicación de la NIC32 (Alvarez, 2010; Bastida, 2007; Gómez Aparicio, 2003; Mateos, 2010; Merino, 2004; Vargas, 2007; Polo, 2007). Estos trabajos tratan de prever las consecuencias de la adopción de la NIC32 en el sector cooperativo español. En este sentido, se plantean 3 tipos de efectos: económicos, concursales y operativos. Nos centraremos en los efectos económicos, puesto que son los que están más relacionados con nuestro trabajo.

Según la doctrina, las cooperativas tendrán que traspasar el capital social reembolsable del patrimonio neto al pasivo debido a la aplicación de la NIC32. En este sentido, la mayoría de los investigadores consideran que este hecho va a provocar la descapitalización de las cooperativas y un aumento de su endeudamiento. Arias y Montegut (2012) analizan los efectos económico-financieros previstos de la aplicación de la NIC32 en una muestra de 12 cooperativas de diferentes sectores de actividad. Los resultados obtenidos confirman que el peso del patrimonio neto sobre el total del balance disminuye entre el 11 y el 23%. En consecuencia, se produce un aumento similar del endeudamiento.

Arenaza (2009) analiza los efectos de la aplicación de la NIC32 en las cooperativas que forman el Grupo Mondragón. Según el autor, en 2005, Caja Laboral tuvo una disminución del 24,5% de sus fondos propios después de traspasar el capital social reembolsable al pasivo. En este sentido, el autor opina que la aplicación de la NIC32 tendrá consecuencias similares en el resto de cooperativas del Grupo.

Debido a las variaciones anteriores, algunos investigadores afirman que la aplicación de la NIC32 afectará a los ratios financieros de las cooperativas, y como consecuencia, a la imagen de solvencia de las cooperativas. En este sentido, Marí (2006) realiza un análisis comparativo de diversos ratios económicos de 2 cooperativas citrícolas de la Comunidad Valenciana. Estos ratios se calculan mediante la información financiera de las cooperativas antes y después de la aplicación de la NIC32. Los resultados determinan que el ratio de solvencia disminuye en ambas cooperativas después de la aplicación de la NIC32. Estos resultados se repiten en el trabajo de Fernández Guadaño (2006). En este caso, analiza los ratios más representativos de la solvencia financiera (ratio de equilibrio financiero a largo plazo, solvencia, cobertura, autonomía…) en 3 cooperativas con diferentes niveles de capitalización. Los resultados obtenidos determinan que todos los ratios empeoran con la aplicación de la NIC32. En ambos trabajos se llega a la conclusión de que existe una correlación entre el nivel de capitalización y la disminución de la solvencia de las cooperativas.

Algunos investigadores consideran que el empeoramiento de los ratios económicos de las cooperativas puede dificultar su acceso a la financiación bancaria. Vargas (2011) afirma que los bancos conceden financiación a sus clientes en función de los ratios obtenidos, y considera que el deterioro de la solvencia dificultará la obtención de nuevos créditos para las cooperativas. En este sentido, Polo y Gomis (2011) realizan diversas entrevistas a profesionales relacionados con el sector cooperativo (directivos, analistas financieros, auditores, etc.) para comprobar cómo afectará la aplicación de la NIC32 en la financiación de las cooperativas. Los autores concluyen que la información financiera juega un papel determinante en la concesión de financiación bancaria, y coinciden con Vargas (2011) en que la aplicación de la NIC32 dificultará la concesión de financiación bancaria a las cooperativas.

3Planteamiento de las hipótesis y metodología utilizadaLas hipótesis a contrastar son las siguientes:Hipótesis 1 No existen diferencias significativas en la información financiera y los ratios económico-financieros de las cooperativas antes y después de la aplicación de la NIC32.

Fundamentamos esta hipótesis en los trabajos empíricos realizados por Marí (2006), Fernández Guadaño (2006) y Arias y Montegut (2012). Como se ha indicado en la revisión de la literatura, estos trabajos intentan predecir los posibles efectos de la aplicación de la NIC32 en el sector cooperativo. Los 3 trabajos coinciden en que se producirán diferencias importantes en la información financiera y los ratios económico-financieros de las cooperativas como consecuencia de la aplicación de la NIC32.Hipótesis 2 No existen diferencias significativas en el impacto relativo1 de la aplicación de la NIC32 entre las cooperativas que han adaptado el capital social y el resto de cooperativas.

Fundamentamos esta hipótesis en el hecho de que la reforma del régimen del capital social en las leyes cooperativas españolas se ha explicado como una medida para reducir el impacto de la NIC32 en el sector cooperativo. En este sentido, el contraste de esta hipótesis nos permitirá conocer si la reforma ha alcanzado sus objetivos.

Para contrastar las hipótesis planteadas se han utilizado las técnicas de análisis y estadísticas siguientes:

3.1Hipótesis 1Hemos utilizado el análisis económico-financiero para determinar las diferencias en la información financiera y los ratios después de la aplicación de la NIC32. Para realizar este análisis, hemos seguido los pasos siguientes:

- •

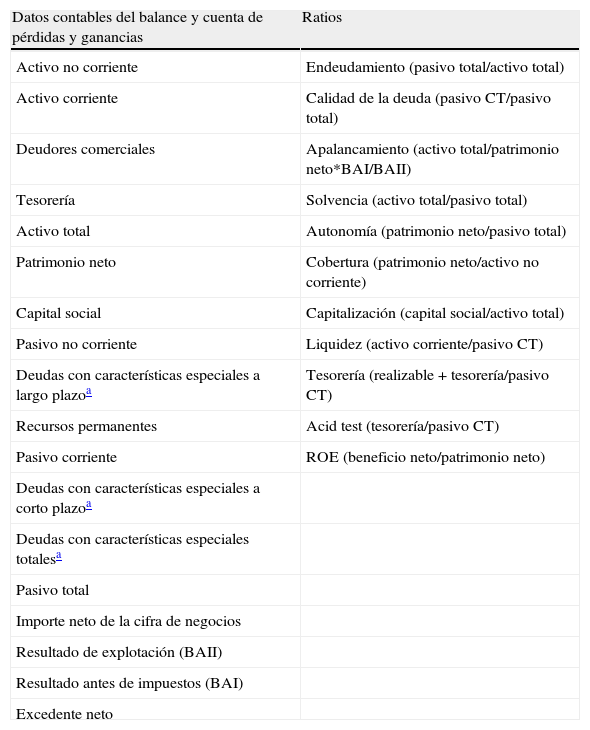

En primer lugar, hemos creado una base de datos con las cuentas anuales de 2010. Estas cuentas fueron elaboradas según normas contables no adaptadas a la NIC32. Por tanto, para poder realizar un análisis comparativo de la información financiera antes y después de la aplicación de la NIC32 hemos tenido que rehacer las cuentas anuales de 2010. Para rehacer las cuentas anuales, se han considerado los criterios de clasificación del capital social establecidos por la NIC32 y la Interpretación CINIIF 2 (Aportaciones de Socios de Entidades Cooperativas e Instrumentos similares), así como la información sobre los fondos propios contenida en el balance, el estado de cambios en el patrimonio neto (ECPN) y la memoria de las cuentas anuales. En este sentido, mediante el análisis de las partidas de patrimonio neto y pasivo del balance hemos seleccionado las cooperativas que han tenido que traspasar las aportaciones de capital de sus socios al pasivo. Posteriormente, hemos revisado la partida de ajustes por cambios de criterio en el capital social al final del ejercicio 2010, incluida en el ECPN, para conocer el importe de las aportaciones de capital traspasadas. Hemos contrastado este dato con la información que proporciona el apartado sobre los fondos propios de la memoria. Finalmente, hemos realizado el traspaso de este importe en las cuentas anuales de 2010. En segundo lugar, hemos determinado las variables clave para el análisis de las diferencias en la información financiera. Estas variables están formadas por diferentes partidas del balance, cuenta de resultados y ratios económicos. Han sido escogidas teniendo en cuenta las variables más utilizadas en trabajos similares, que tratan de analizar los efectos de la aplicación de la NIC32 y otras normas contables en la información financiera, tanto en ámbito cooperativo (Amat y Perramon, 2011; Arias y Montegut, 2012; Campos y Carreras, 2012; Marí, 2006; Fernández Guadaño, 2007) como en el ámbito mercantil (Beuren, Hein y Klann, 2008; Callao, Jarne y Laínez, 2007; Callao, Ferrer, Jarne y Laínez, 2010; Hung y Subramanyam, 2007; Lannto y Sahlström, 2009). En la tabla 1 se muestran las variables clave analizadas.

Tabla 1.Variables clave analizadas

Datos contables del balance y cuenta de pérdidas y ganancias Ratios Activo no corriente Endeudamiento (pasivo total/activo total) Activo corriente Calidad de la deuda (pasivo CT/pasivo total) Deudores comerciales Apalancamiento (activo total/patrimonio neto*BAI/BAII) Tesorería Solvencia (activo total/pasivo total) Activo total Autonomía (patrimonio neto/pasivo total) Patrimonio neto Cobertura (patrimonio neto/activo no corriente) Capital social Capitalización (capital social/activo total) Pasivo no corriente Liquidez (activo corriente/pasivo CT) Deudas con características especiales a largo plazoa Tesorería (realizable + tesorería/pasivo CT) Recursos permanentes Acid test (tesorería/pasivo CT) Pasivo corriente ROE (beneficio neto/patrimonio neto) Deudas con características especiales a corto plazoa Deudas con características especiales totalesa Pasivo total Importe neto de la cifra de negocios Resultado de explotación (BAII) Resultado antes de impuestos (BAI) Excedente neto

Para contrastar la hipótesis 1, hemos utilizado la prueba estadística de la suma de rangos de Wilcoxon2.

Hemos optado por esta prueba estadística puesto que no se satisface la hipótesis de normalidad. En este sentido, hemos realizado las pruebas de bondad de ajuste de Kolmogorov-Smirnov (con la corrección de Lillierfors) y de Shapiro-Wilks.

Esta prueba ha sido utilizada en algunos de los trabajos anteriormente citados. Por ejemplo, Callao et al. (2007, 2010) y Lannto y Sahlström (2009) utilizaron la prueba de Wilcoxon para contrastar si existían diferencias significativas en la información financiera y los ratios de empresas cotizadas en función del tipo de normativa contable utilizada (normas locales o NIIF).

3.2Hipótesis 2Hemos realizado un análisis del impacto relativo de la aplicación de la NIC32 en las cooperativas que han adaptado su capital social, y en el resto de cooperativas. Este análisis nos ha servido para comprobar en qué tipo de cooperativas ha tenido un impacto relativo más importante la aplicación de la NIC32.

Para realizar este estudio, hemos calculado el impacto relativo en las variables clave incluidas en la tabla 2. Para calcular el impacto relativo hemos utilizado la fórmula siguiente:

Clasificación de las cooperativas de la muestra según su tipología

| Total cooperativas (diciembre 2012) | % | Cooperativas muestra | % | Peso muestra (%) | |

| Trabajo asociado | 3.060 | 74,2 | 22 | 22,4 | 0,7 |

| Agrarias | 465 | 11,3 | 45 | 45,9 | 9,7 |

| Consumo y usuarios | 127 | 3,1 | 5 | 5,1 | 3,9 |

| Vivienda | 92 | 2,2 | 6 | 6,1 | 6,5 |

| Educación | 86 | 2,1 | 0 | 0,0 | 0,0 |

| Servicios | 186 | 4,5 | 3 | 3,1 | 1,6 |

| Mixtas | 34 | 0,8 | 3 | 3,1 | 8,8 |

| Sanitarias | 1 | 0,0 | 0 | 0,0 | 0,0 |

| Crédito | 1 | 0,0 | 0 | 0,0 | 0,0 |

| Marítimas, fluviales y lacustres | 3 | 0,1 | 0 | 0,0 | 0,0 |

| Confederación/Federaciones | 7 | 0,2 | 5 | 5,1 | 71,4 |

| Grupos cooperativos | 5 | 0,1 | 0 | 0,0 | 0,0 |

| Segundo grado | 55 | 1,3 | 9 | 9,2 | 16,4 |

| Total | 4.122 | 100,0 | 98 | 100,0 | 2,4 |

donde:

Valor NIC32=valor para las variables obtenidas según normas contables adaptadas a la NIC32.

Valor PGC=valor para las variables obtenidas según normas contables no adaptadas a la NIC32.

Para contrastar la hipótesis 2, hemos utilizado la prueba estadística de la U de Mann-Whitney3. Como en el caso de la prueba de Wilcoxon, hemos optado por la prueba estadística de la U de Mann-Whitney dado que, mediante la realización de las pruebas de normalidad citadas anteriormente, hemos comprobado que no se satisface la hipótesis de normalidad.

Esta prueba ha sido utilizada en estudios similares. Por ejemplo, Callao et al. (2010) utilizaron la prueba para contrastar si existían diferencias significativas en el impacto relativo de la aplicación de las NIIF entre empresas cotizadas en el IBEX-35 y el FTSE 100.

Para realizar las pruebas estadísticas que se han expuesto en este apartado, se ha utilizado el programa informático IBM SPSS.

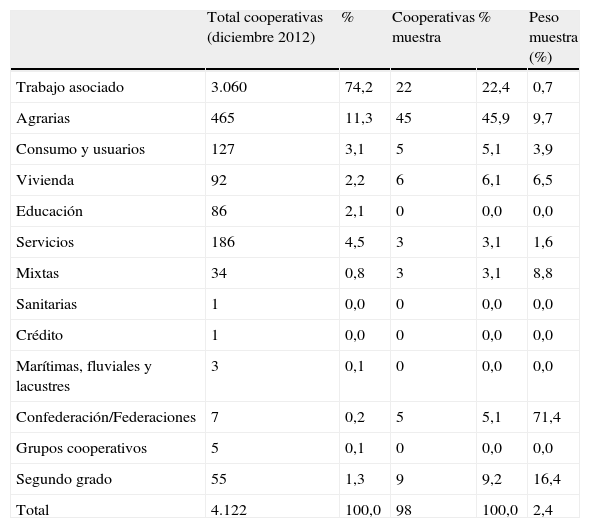

4MuestraLa muestra está formada por cooperativas que depositaron sus cuentas anuales del año 2011 en el Registro Central de Cooperativas de Cataluña. Tienen la obligación de depositar sus cuentas anuales en este Registro las cooperativas de primer grado que están obligadas a auditar sus cuentas, las cooperativas de segundo grado, y las federaciones y la confederación de cooperativas. En este sentido, hemos constatado que este tipo de cooperativas tienen un tamaño superior a la media de las cooperativas catalanas. Según sus datos contables, estas cooperativas obtuvieron unos ingresos de 984 millones de euros en 2012. Esta cifra representa el 21,4% de los ingresos totales de las cooperativas catalanas. En este sentido, la media de ingresos de las cooperativas que forman la muestra es de 10 millones de euros, mientras que la media del resto de cooperativas catalanas es de 890.000 euros. De todas formas, hemos considerado que era oportuno analizar la información financiera de estas cooperativas por 2 motivos. En primer lugar, consideramos que la información financiera que presentan estas cooperativas tiene un elevado nivel de fiabilidad puesto que está auditada por un experto independiente. Y en segundo lugar, hemos comprobado que estas cooperativas tienen un peso muy importante en el sector cooperativo catalán. Un indicio de la importancia de estas cooperativas es el hecho de que 30 de ellas fueron incluidas en la lista de las empresas más relevantes de la economía social española que elabora la Confederación Española de la Economía Social (CEPES, 2010). Otro indicio es el hecho de que la cifra de ingresos de las cooperativas que forman parte de la muestra analizada representa un porcentaje muy importante de los ingresos totales de las cooperativas catalanas.

A finales de diciembre de 2012, el Registro facilitó las cuentas anuales de 2011 de 100 cooperativas. Estas cuentas habían sido aprobadas y publicadas por el Registro. Todas las cuentas anuales facilitadas tenían como fecha de cierre el 31 de diciembre de 2011. Por tanto, todas tenían que estar preparadas según la normativa contable adaptada a la NIC32. Después de realizar una primera revisión, se descartaron 2 cooperativas. Una por tener defectos graves en la información financiera presentada. Otra porque se trataba de una caja rural, y su información financiera presentaba diferencias importantes respecto al resto de cooperativas. Como consecuencia de ello, la muestra analizada está formada por 98 cooperativas.

En la tabla 2 se puede observar una clasificación de las cooperativas que forman parte de la muestra analizada según su tipología. La clasificación se ha realizado según las tipologías establecidas por la Ley de Cooperativas de Catalunya. También comparamos la muestra analizada con el total de cooperativas existentes en Catalunya en diciembre de 2012, según datos de la Generalitat de Catalunya (GENCAT, 2012).

Como se observa en la tabla 2, las cooperativas de trabajo son las más numerosas en Catalunya. En cambio, en la muestra analizada ocupan el segundo lugar, por detrás de las cooperativas agrarias. Esto es debido a que un número importante de cooperativas agrarias tiene sección de crédito, y las cooperativas con sección de crédito tienen la obligación de auditar sus cuentas anuales.

Debemos señalar que las cooperativas que conforman la muestra analizada tienen unos activos totales medios de 9,5 millones de euros, una facturación de 10 millones y una cifra de capital social de 700.000 euros.

También hemos analizado la memoria y los estatutos de las cooperativas que forman parte de la muestra con el fin de comprobar si habían adaptado su capital social a la NIC32. En este sentido, 20 cooperativas ya habían realizado la adaptación.

Las cooperativas que han adaptado su capital social tienen unos activos totales medios de 16,7 millones de euros, una facturación de 26,3 millones y una cifra de capital social de 2,6 millones. Estas cooperativas tienen un tamaño superior a la media de cooperativas que forman la muestra. En consecuencia, consideramos que se cumplen las previsiones de Polo y Gomis (2011), que afirmaban que las cooperativas de mayor tamaño con mayores necesidades de financiación externa tendrían más incentivos para adaptar el capital social a la NIC32 en sus estatutos.

5ResultadosA continuación presentamos los resultados obtenidos.

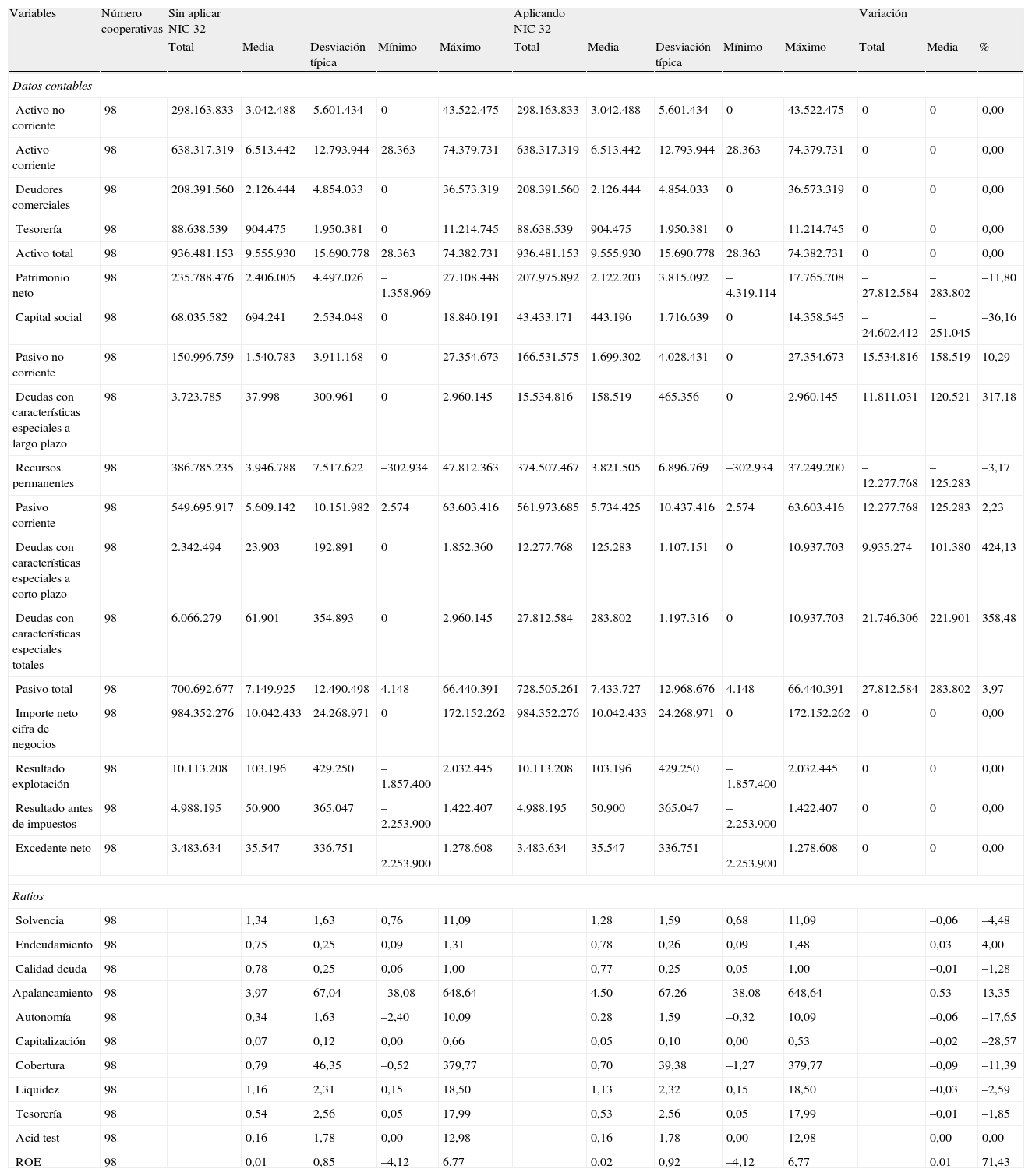

5.1Contrastación de la hipótesis 1En la tabla 3 observamos los estadísticos descriptivos de las variables analizadas. Como hemos señalado en el epígrafe anterior, estas variables están compuestas por 18 partidas del balance y la cuenta de resultados y 11 ratios. Todas han sido obtenidas según los datos de las cuentas anuales elaboradas con normas contables adaptadas, y no adaptadas, a la NIC32. De esta manera, hemos podido realizar un análisis comparativo de las variables obtenidas en ambos casos.

Estadísticas descriptivas de las cooperativas de la muestra

| Variables | Número cooperativas | Sin aplicar NIC32 | Aplicando NIC 32 | Variación | ||||||||||

| Total | Media | Desviación típica | Mínimo | Máximo | Total | Media | Desviación típica | Mínimo | Máximo | Total | Media | % | ||

| Datos contables | ||||||||||||||

| Activo no corriente | 98 | 298.163.833 | 3.042.488 | 5.601.434 | 0 | 43.522.475 | 298.163.833 | 3.042.488 | 5.601.434 | 0 | 43.522.475 | 0 | 0 | 0,00 |

| Activo corriente | 98 | 638.317.319 | 6.513.442 | 12.793.944 | 28.363 | 74.379.731 | 638.317.319 | 6.513.442 | 12.793.944 | 28.363 | 74.379.731 | 0 | 0 | 0,00 |

| Deudores comerciales | 98 | 208.391.560 | 2.126.444 | 4.854.033 | 0 | 36.573.319 | 208.391.560 | 2.126.444 | 4.854.033 | 0 | 36.573.319 | 0 | 0 | 0,00 |

| Tesorería | 98 | 88.638.539 | 904.475 | 1.950.381 | 0 | 11.214.745 | 88.638.539 | 904.475 | 1.950.381 | 0 | 11.214.745 | 0 | 0 | 0,00 |

| Activo total | 98 | 936.481.153 | 9.555.930 | 15.690.778 | 28.363 | 74.382.731 | 936.481.153 | 9.555.930 | 15.690.778 | 28.363 | 74.382.731 | 0 | 0 | 0,00 |

| Patrimonio neto | 98 | 235.788.476 | 2.406.005 | 4.497.026 | –1.358.969 | 27.108.448 | 207.975.892 | 2.122.203 | 3.815.092 | –4.319.114 | 17.765.708 | –27.812.584 | –283.802 | –11,80 |

| Capital social | 98 | 68.035.582 | 694.241 | 2.534.048 | 0 | 18.840.191 | 43.433.171 | 443.196 | 1.716.639 | 0 | 14.358.545 | –24.602.412 | –251.045 | –36,16 |

| Pasivo no corriente | 98 | 150.996.759 | 1.540.783 | 3.911.168 | 0 | 27.354.673 | 166.531.575 | 1.699.302 | 4.028.431 | 0 | 27.354.673 | 15.534.816 | 158.519 | 10,29 |

| Deudas con características especiales a largo plazo | 98 | 3.723.785 | 37.998 | 300.961 | 0 | 2.960.145 | 15.534.816 | 158.519 | 465.356 | 0 | 2.960.145 | 11.811.031 | 120.521 | 317,18 |

| Recursos permanentes | 98 | 386.785.235 | 3.946.788 | 7.517.622 | –302.934 | 47.812.363 | 374.507.467 | 3.821.505 | 6.896.769 | –302.934 | 37.249.200 | –12.277.768 | –125.283 | –3,17 |

| Pasivo corriente | 98 | 549.695.917 | 5.609.142 | 10.151.982 | 2.574 | 63.603.416 | 561.973.685 | 5.734.425 | 10.437.416 | 2.574 | 63.603.416 | 12.277.768 | 125.283 | 2,23 |

| Deudas con características especiales a corto plazo | 98 | 2.342.494 | 23.903 | 192.891 | 0 | 1.852.360 | 12.277.768 | 125.283 | 1.107.151 | 0 | 10.937.703 | 9.935.274 | 101.380 | 424,13 |

| Deudas con características especiales totales | 98 | 6.066.279 | 61.901 | 354.893 | 0 | 2.960.145 | 27.812.584 | 283.802 | 1.197.316 | 0 | 10.937.703 | 21.746.306 | 221.901 | 358,48 |

| Pasivo total | 98 | 700.692.677 | 7.149.925 | 12.490.498 | 4.148 | 66.440.391 | 728.505.261 | 7.433.727 | 12.968.676 | 4.148 | 66.440.391 | 27.812.584 | 283.802 | 3,97 |

| Importe neto cifra de negocios | 98 | 984.352.276 | 10.042.433 | 24.268.971 | 0 | 172.152.262 | 984.352.276 | 10.042.433 | 24.268.971 | 0 | 172.152.262 | 0 | 0 | 0,00 |

| Resultado explotación | 98 | 10.113.208 | 103.196 | 429.250 | –1.857.400 | 2.032.445 | 10.113.208 | 103.196 | 429.250 | –1.857.400 | 2.032.445 | 0 | 0 | 0,00 |

| Resultado antes de impuestos | 98 | 4.988.195 | 50.900 | 365.047 | –2.253.900 | 1.422.407 | 4.988.195 | 50.900 | 365.047 | –2.253.900 | 1.422.407 | 0 | 0 | 0,00 |

| Excedente neto | 98 | 3.483.634 | 35.547 | 336.751 | –2.253.900 | 1.278.608 | 3.483.634 | 35.547 | 336.751 | –2.253.900 | 1.278.608 | 0 | 0 | 0,00 |

| Ratios | ||||||||||||||

| Solvencia | 98 | 1,34 | 1,63 | 0,76 | 11,09 | 1,28 | 1,59 | 0,68 | 11,09 | –0,06 | –4,48 | |||

| Endeudamiento | 98 | 0,75 | 0,25 | 0,09 | 1,31 | 0,78 | 0,26 | 0,09 | 1,48 | 0,03 | 4,00 | |||

| Calidad deuda | 98 | 0,78 | 0,25 | 0,06 | 1,00 | 0,77 | 0,25 | 0,05 | 1,00 | –0,01 | –1,28 | |||

| Apalancamiento | 98 | 3,97 | 67,04 | –38,08 | 648,64 | 4,50 | 67,26 | –38,08 | 648,64 | 0,53 | 13,35 | |||

| Autonomía | 98 | 0,34 | 1,63 | –2,40 | 10,09 | 0,28 | 1,59 | –0,32 | 10,09 | –0,06 | –17,65 | |||

| Capitalización | 98 | 0,07 | 0,12 | 0,00 | 0,66 | 0,05 | 0,10 | 0,00 | 0,53 | –0,02 | –28,57 | |||

| Cobertura | 98 | 0,79 | 46,35 | –0,52 | 379,77 | 0,70 | 39,38 | –1,27 | 379,77 | –0,09 | –11,39 | |||

| Liquidez | 98 | 1,16 | 2,31 | 0,15 | 18,50 | 1,13 | 2,32 | 0,15 | 18,50 | –0,03 | –2,59 | |||

| Tesorería | 98 | 0,54 | 2,56 | 0,05 | 17,99 | 0,53 | 2,56 | 0,05 | 17,99 | –0,01 | –1,85 | |||

| Acid test | 98 | 0,16 | 1,78 | 0,00 | 12,98 | 0,16 | 1,78 | 0,00 | 12,98 | 0,00 | 0,00 | |||

| ROE | 98 | 0,01 | 0,85 | –4,12 | 6,77 | 0,02 | 0,92 | –4,12 | 6,77 | 0,01 | 71,43 | |||

Según los datos de la tabla 3, 19 de las 29 variables analizadas presentan diferencias con la aplicación de las normas contables adaptadas a la NIC32. En este sentido, presentan diferencias 9 de las 18 partidas del balance y la cuenta de resultados analizadas, y 10 de los 11 ratios.

En relación con las partidas, hemos observado que se han producido disminuciones en el patrimonio neto (–11,8%), el capital social (–36,6%) y los recursos permanentes (–3,17%). En cambio, se han incrementado el pasivo no corriente (+10,29%), las deudas con características especiales a largo plazo (+317,18%), el pasivo corriente (+2,23%), las deudas con características especiales a corto plazo (+424,13%), las deudas con características especiales totales (+358,48%) y el pasivo total (+3,97%). Estos resultados coinciden con las variaciones previstas en otros estudios similares. Vargas (2011) reconocía que el contenido de la NIC32 perjudicaba a las cooperativas, puesto que parte de sus tradicionales fondos propios pasarían a ser recursos ajenos, lo que conllevaría unas pérdidas del valor contable del capital social y un incremento de los niveles de endeudamiento.

En relación con los ratios, hemos observado que en la mayoría de los casos han empeorado. Es el caso de los ratios de solvencia (–4,48%), autonomía (–17,65%), capitalización (–28,57%), cobertura (–11,39%), liquidez (–2,59%), tesorería (–1,85%), endeudamiento (+4%) y apalancamiento (+13,35%). Tan solo han mejorado los ratios de calidad de la deuda (–1,28%) y ROE (+71,43). Estos resultados también coinciden con los estudios previos de Marí (2006) y Fernández Guadaño (2006). En ambos se analizaban los efectos de la aplicación de la NIC32 en los ratios económicos de una pequeña muestra de cooperativas.

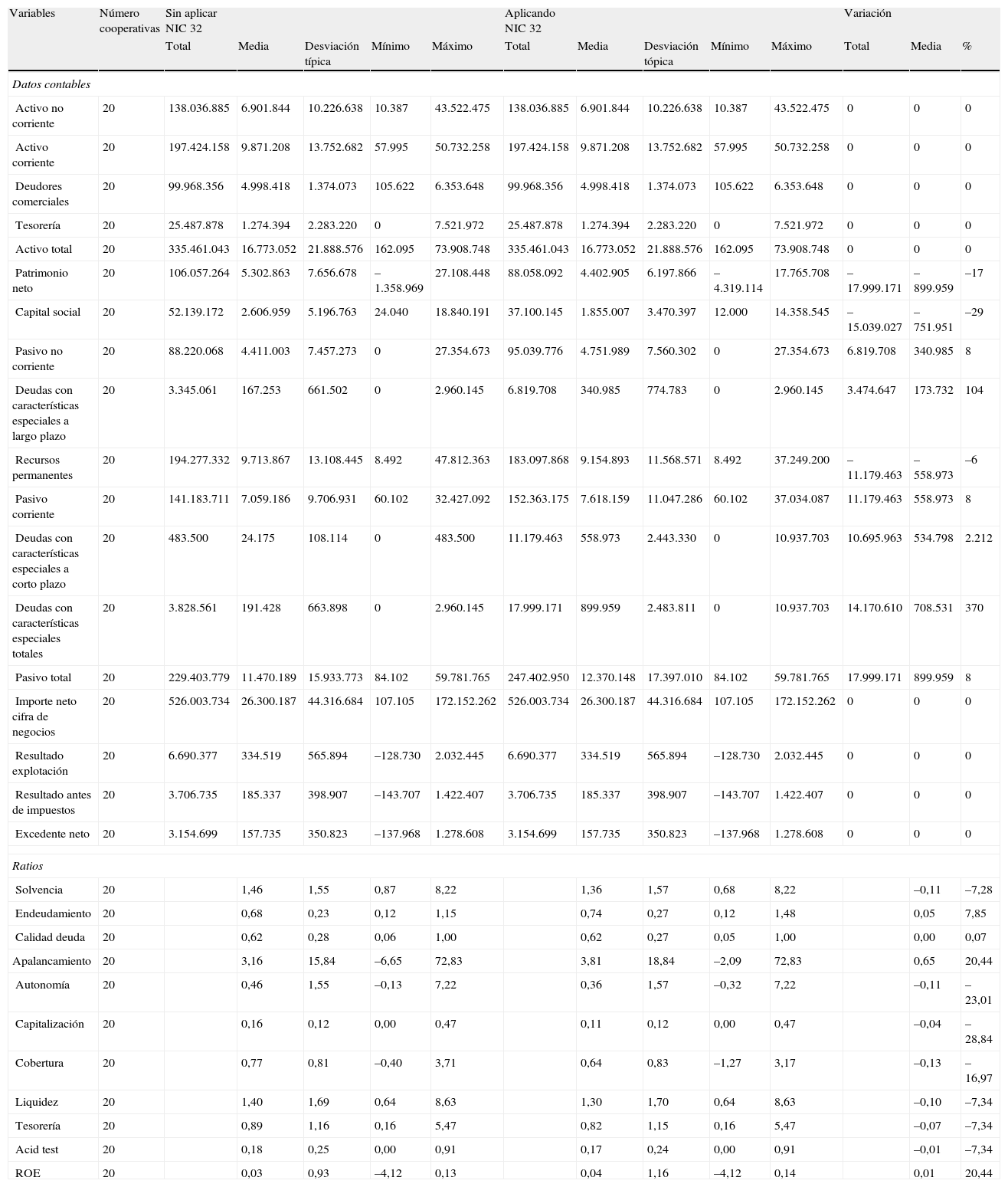

En las tablas 4 y 5 observamos los estadísticos descriptivos de las cooperativas que han adaptado su capital social a la NIC32 en los estatutos y los de las que no lo han hecho, respectivamente. Y en la tabla 6 se presentan las diferencias en las variables clave antes y después de aplicar la NIC32.

Estadísticas descriptivas de las cooperativas que han adaptado su capital social a la NIC32

| Variables | Número cooperativas | Sin aplicar NIC32 | Aplicando NIC 32 | Variación | ||||||||||

| Total | Media | Desviación típica | Mínimo | Máximo | Total | Media | Desviación tópica | Mínimo | Máximo | Total | Media | % | ||

| Datos contables | ||||||||||||||

| Activo no corriente | 20 | 138.036.885 | 6.901.844 | 10.226.638 | 10.387 | 43.522.475 | 138.036.885 | 6.901.844 | 10.226.638 | 10.387 | 43.522.475 | 0 | 0 | 0 |

| Activo corriente | 20 | 197.424.158 | 9.871.208 | 13.752.682 | 57.995 | 50.732.258 | 197.424.158 | 9.871.208 | 13.752.682 | 57.995 | 50.732.258 | 0 | 0 | 0 |

| Deudores comerciales | 20 | 99.968.356 | 4.998.418 | 1.374.073 | 105.622 | 6.353.648 | 99.968.356 | 4.998.418 | 1.374.073 | 105.622 | 6.353.648 | 0 | 0 | 0 |

| Tesorería | 20 | 25.487.878 | 1.274.394 | 2.283.220 | 0 | 7.521.972 | 25.487.878 | 1.274.394 | 2.283.220 | 0 | 7.521.972 | 0 | 0 | 0 |

| Activo total | 20 | 335.461.043 | 16.773.052 | 21.888.576 | 162.095 | 73.908.748 | 335.461.043 | 16.773.052 | 21.888.576 | 162.095 | 73.908.748 | 0 | 0 | 0 |

| Patrimonio neto | 20 | 106.057.264 | 5.302.863 | 7.656.678 | –1.358.969 | 27.108.448 | 88.058.092 | 4.402.905 | 6.197.866 | –4.319.114 | 17.765.708 | –17.999.171 | –899.959 | –17 |

| Capital social | 20 | 52.139.172 | 2.606.959 | 5.196.763 | 24.040 | 18.840.191 | 37.100.145 | 1.855.007 | 3.470.397 | 12.000 | 14.358.545 | –15.039.027 | –751.951 | –29 |

| Pasivo no corriente | 20 | 88.220.068 | 4.411.003 | 7.457.273 | 0 | 27.354.673 | 95.039.776 | 4.751.989 | 7.560.302 | 0 | 27.354.673 | 6.819.708 | 340.985 | 8 |

| Deudas con características especiales a largo plazo | 20 | 3.345.061 | 167.253 | 661.502 | 0 | 2.960.145 | 6.819.708 | 340.985 | 774.783 | 0 | 2.960.145 | 3.474.647 | 173.732 | 104 |

| Recursos permanentes | 20 | 194.277.332 | 9.713.867 | 13.108.445 | 8.492 | 47.812.363 | 183.097.868 | 9.154.893 | 11.568.571 | 8.492 | 37.249.200 | –11.179.463 | –558.973 | –6 |

| Pasivo corriente | 20 | 141.183.711 | 7.059.186 | 9.706.931 | 60.102 | 32.427.092 | 152.363.175 | 7.618.159 | 11.047.286 | 60.102 | 37.034.087 | 11.179.463 | 558.973 | 8 |

| Deudas con características especiales a corto plazo | 20 | 483.500 | 24.175 | 108.114 | 0 | 483.500 | 11.179.463 | 558.973 | 2.443.330 | 0 | 10.937.703 | 10.695.963 | 534.798 | 2.212 |

| Deudas con características especiales totales | 20 | 3.828.561 | 191.428 | 663.898 | 0 | 2.960.145 | 17.999.171 | 899.959 | 2.483.811 | 0 | 10.937.703 | 14.170.610 | 708.531 | 370 |

| Pasivo total | 20 | 229.403.779 | 11.470.189 | 15.933.773 | 84.102 | 59.781.765 | 247.402.950 | 12.370.148 | 17.397.010 | 84.102 | 59.781.765 | 17.999.171 | 899.959 | 8 |

| Importe neto cifra de negocios | 20 | 526.003.734 | 26.300.187 | 44.316.684 | 107.105 | 172.152.262 | 526.003.734 | 26.300.187 | 44.316.684 | 107.105 | 172.152.262 | 0 | 0 | 0 |

| Resultado explotación | 20 | 6.690.377 | 334.519 | 565.894 | –128.730 | 2.032.445 | 6.690.377 | 334.519 | 565.894 | –128.730 | 2.032.445 | 0 | 0 | 0 |

| Resultado antes de impuestos | 20 | 3.706.735 | 185.337 | 398.907 | –143.707 | 1.422.407 | 3.706.735 | 185.337 | 398.907 | –143.707 | 1.422.407 | 0 | 0 | 0 |

| Excedente neto | 20 | 3.154.699 | 157.735 | 350.823 | –137.968 | 1.278.608 | 3.154.699 | 157.735 | 350.823 | –137.968 | 1.278.608 | 0 | 0 | 0 |

| Ratios | ||||||||||||||

| Solvencia | 20 | 1,46 | 1,55 | 0,87 | 8,22 | 1,36 | 1,57 | 0,68 | 8,22 | –0,11 | –7,28 | |||

| Endeudamiento | 20 | 0,68 | 0,23 | 0,12 | 1,15 | 0,74 | 0,27 | 0,12 | 1,48 | 0,05 | 7,85 | |||

| Calidad deuda | 20 | 0,62 | 0,28 | 0,06 | 1,00 | 0,62 | 0,27 | 0,05 | 1,00 | 0,00 | 0,07 | |||

| Apalancamiento | 20 | 3,16 | 15,84 | –6,65 | 72,83 | 3,81 | 18,84 | –2,09 | 72,83 | 0,65 | 20,44 | |||

| Autonomía | 20 | 0,46 | 1,55 | –0,13 | 7,22 | 0,36 | 1,57 | –0,32 | 7,22 | –0,11 | –23,01 | |||

| Capitalización | 20 | 0,16 | 0,12 | 0,00 | 0,47 | 0,11 | 0,12 | 0,00 | 0,47 | –0,04 | –28,84 | |||

| Cobertura | 20 | 0,77 | 0,81 | –0,40 | 3,71 | 0,64 | 0,83 | –1,27 | 3,17 | –0,13 | –16,97 | |||

| Liquidez | 20 | 1,40 | 1,69 | 0,64 | 8,63 | 1,30 | 1,70 | 0,64 | 8,63 | –0,10 | –7,34 | |||

| Tesorería | 20 | 0,89 | 1,16 | 0,16 | 5,47 | 0,82 | 1,15 | 0,16 | 5,47 | –0,07 | –7,34 | |||

| Acid test | 20 | 0,18 | 0,25 | 0,00 | 0,91 | 0,17 | 0,24 | 0,00 | 0,91 | –0,01 | –7,34 | |||

| ROE | 20 | 0,03 | 0,93 | –4,12 | 0,13 | 0,04 | 1,16 | –4,12 | 0,14 | 0,01 | 20,44 | |||

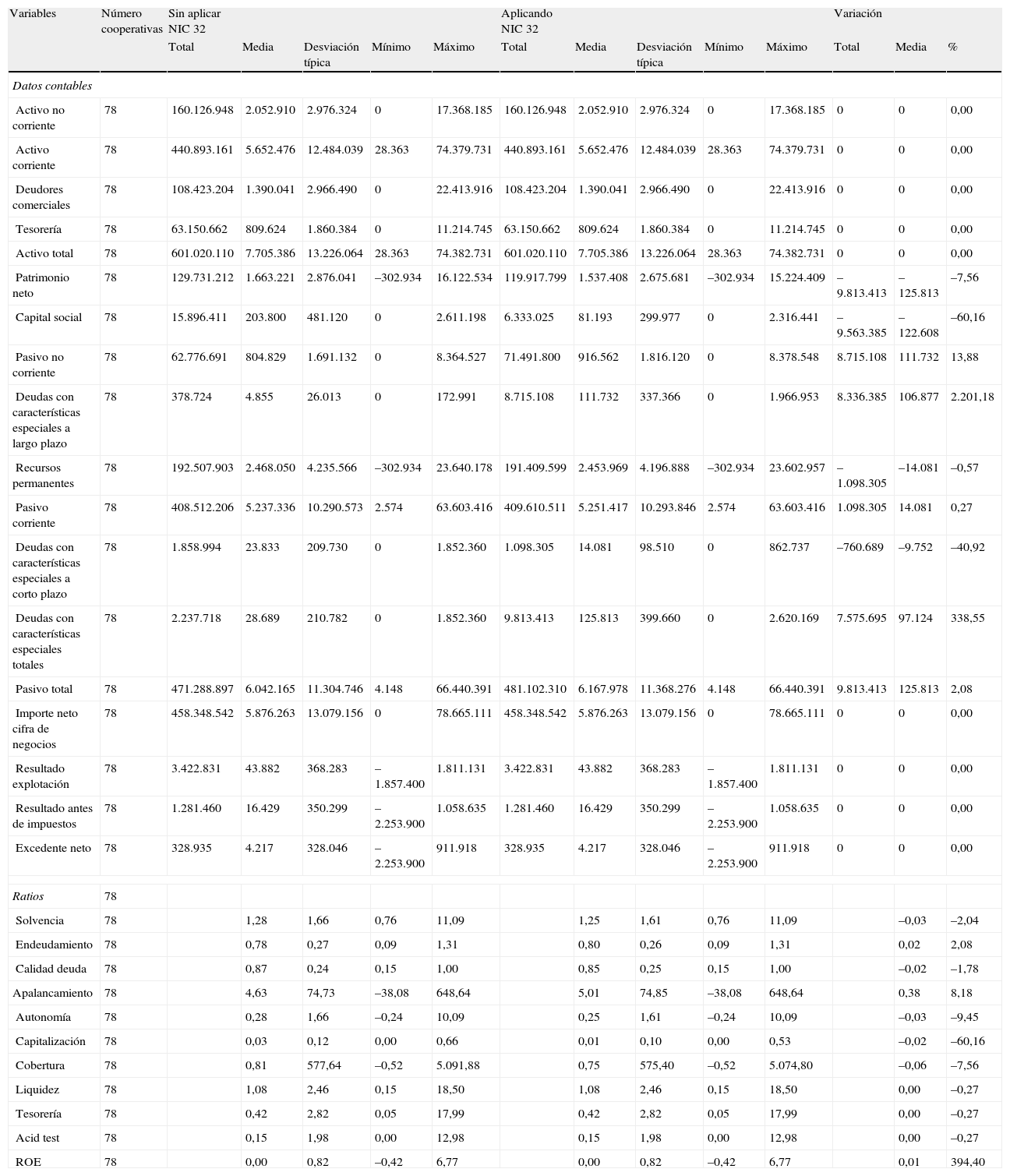

Estadísticas descriptivas de las cooperativas que no han adaptado su capital social a la NIC32

| Variables | Número cooperativas | Sin aplicar NIC32 | Aplicando NIC 32 | Variación | ||||||||||

| Total | Media | Desviación típica | Mínimo | Máximo | Total | Media | Desviación típica | Mínimo | Máximo | Total | Media | % | ||

| Datos contables | ||||||||||||||

| Activo no corriente | 78 | 160.126.948 | 2.052.910 | 2.976.324 | 0 | 17.368.185 | 160.126.948 | 2.052.910 | 2.976.324 | 0 | 17.368.185 | 0 | 0 | 0,00 |

| Activo corriente | 78 | 440.893.161 | 5.652.476 | 12.484.039 | 28.363 | 74.379.731 | 440.893.161 | 5.652.476 | 12.484.039 | 28.363 | 74.379.731 | 0 | 0 | 0,00 |

| Deudores comerciales | 78 | 108.423.204 | 1.390.041 | 2.966.490 | 0 | 22.413.916 | 108.423.204 | 1.390.041 | 2.966.490 | 0 | 22.413.916 | 0 | 0 | 0,00 |

| Tesorería | 78 | 63.150.662 | 809.624 | 1.860.384 | 0 | 11.214.745 | 63.150.662 | 809.624 | 1.860.384 | 0 | 11.214.745 | 0 | 0 | 0,00 |

| Activo total | 78 | 601.020.110 | 7.705.386 | 13.226.064 | 28.363 | 74.382.731 | 601.020.110 | 7.705.386 | 13.226.064 | 28.363 | 74.382.731 | 0 | 0 | 0,00 |

| Patrimonio neto | 78 | 129.731.212 | 1.663.221 | 2.876.041 | –302.934 | 16.122.534 | 119.917.799 | 1.537.408 | 2.675.681 | –302.934 | 15.224.409 | –9.813.413 | –125.813 | –7,56 |

| Capital social | 78 | 15.896.411 | 203.800 | 481.120 | 0 | 2.611.198 | 6.333.025 | 81.193 | 299.977 | 0 | 2.316.441 | –9.563.385 | –122.608 | –60,16 |

| Pasivo no corriente | 78 | 62.776.691 | 804.829 | 1.691.132 | 0 | 8.364.527 | 71.491.800 | 916.562 | 1.816.120 | 0 | 8.378.548 | 8.715.108 | 111.732 | 13,88 |

| Deudas con características especiales a largo plazo | 78 | 378.724 | 4.855 | 26.013 | 0 | 172.991 | 8.715.108 | 111.732 | 337.366 | 0 | 1.966.953 | 8.336.385 | 106.877 | 2.201,18 |

| Recursos permanentes | 78 | 192.507.903 | 2.468.050 | 4.235.566 | –302.934 | 23.640.178 | 191.409.599 | 2.453.969 | 4.196.888 | –302.934 | 23.602.957 | –1.098.305 | –14.081 | –0,57 |

| Pasivo corriente | 78 | 408.512.206 | 5.237.336 | 10.290.573 | 2.574 | 63.603.416 | 409.610.511 | 5.251.417 | 10.293.846 | 2.574 | 63.603.416 | 1.098.305 | 14.081 | 0,27 |

| Deudas con características especiales a corto plazo | 78 | 1.858.994 | 23.833 | 209.730 | 0 | 1.852.360 | 1.098.305 | 14.081 | 98.510 | 0 | 862.737 | –760.689 | –9.752 | –40,92 |

| Deudas con características especiales totales | 78 | 2.237.718 | 28.689 | 210.782 | 0 | 1.852.360 | 9.813.413 | 125.813 | 399.660 | 0 | 2.620.169 | 7.575.695 | 97.124 | 338,55 |

| Pasivo total | 78 | 471.288.897 | 6.042.165 | 11.304.746 | 4.148 | 66.440.391 | 481.102.310 | 6.167.978 | 11.368.276 | 4.148 | 66.440.391 | 9.813.413 | 125.813 | 2,08 |

| Importe neto cifra de negocios | 78 | 458.348.542 | 5.876.263 | 13.079.156 | 0 | 78.665.111 | 458.348.542 | 5.876.263 | 13.079.156 | 0 | 78.665.111 | 0 | 0 | 0,00 |

| Resultado explotación | 78 | 3.422.831 | 43.882 | 368.283 | –1.857.400 | 1.811.131 | 3.422.831 | 43.882 | 368.283 | –1.857.400 | 1.811.131 | 0 | 0 | 0,00 |

| Resultado antes de impuestos | 78 | 1.281.460 | 16.429 | 350.299 | –2.253.900 | 1.058.635 | 1.281.460 | 16.429 | 350.299 | –2.253.900 | 1.058.635 | 0 | 0 | 0,00 |

| Excedente neto | 78 | 328.935 | 4.217 | 328.046 | –2.253.900 | 911.918 | 328.935 | 4.217 | 328.046 | –2.253.900 | 911.918 | 0 | 0 | 0,00 |

| Ratios | 78 | |||||||||||||

| Solvencia | 78 | 1,28 | 1,66 | 0,76 | 11,09 | 1,25 | 1,61 | 0,76 | 11,09 | –0,03 | –2,04 | |||

| Endeudamiento | 78 | 0,78 | 0,27 | 0,09 | 1,31 | 0,80 | 0,26 | 0,09 | 1,31 | 0,02 | 2,08 | |||

| Calidad deuda | 78 | 0,87 | 0,24 | 0,15 | 1,00 | 0,85 | 0,25 | 0,15 | 1,00 | –0,02 | –1,78 | |||

| Apalancamiento | 78 | 4,63 | 74,73 | –38,08 | 648,64 | 5,01 | 74,85 | –38,08 | 648,64 | 0,38 | 8,18 | |||

| Autonomía | 78 | 0,28 | 1,66 | –0,24 | 10,09 | 0,25 | 1,61 | –0,24 | 10,09 | –0,03 | –9,45 | |||

| Capitalización | 78 | 0,03 | 0,12 | 0,00 | 0,66 | 0,01 | 0,10 | 0,00 | 0,53 | –0,02 | –60,16 | |||

| Cobertura | 78 | 0,81 | 577,64 | –0,52 | 5.091,88 | 0,75 | 575,40 | –0,52 | 5.074,80 | –0,06 | –7,56 | |||

| Liquidez | 78 | 1,08 | 2,46 | 0,15 | 18,50 | 1,08 | 2,46 | 0,15 | 18,50 | 0,00 | –0,27 | |||

| Tesorería | 78 | 0,42 | 2,82 | 0,05 | 17,99 | 0,42 | 2,82 | 0,05 | 17,99 | 0,00 | –0,27 | |||

| Acid test | 78 | 0,15 | 1,98 | 0,00 | 12,98 | 0,15 | 1,98 | 0,00 | 12,98 | 0,00 | –0,27 | |||

| ROE | 78 | 0,00 | 0,82 | –0,42 | 6,77 | 0,00 | 0,82 | –0,42 | 6,77 | 0,01 | 394,40 | |||

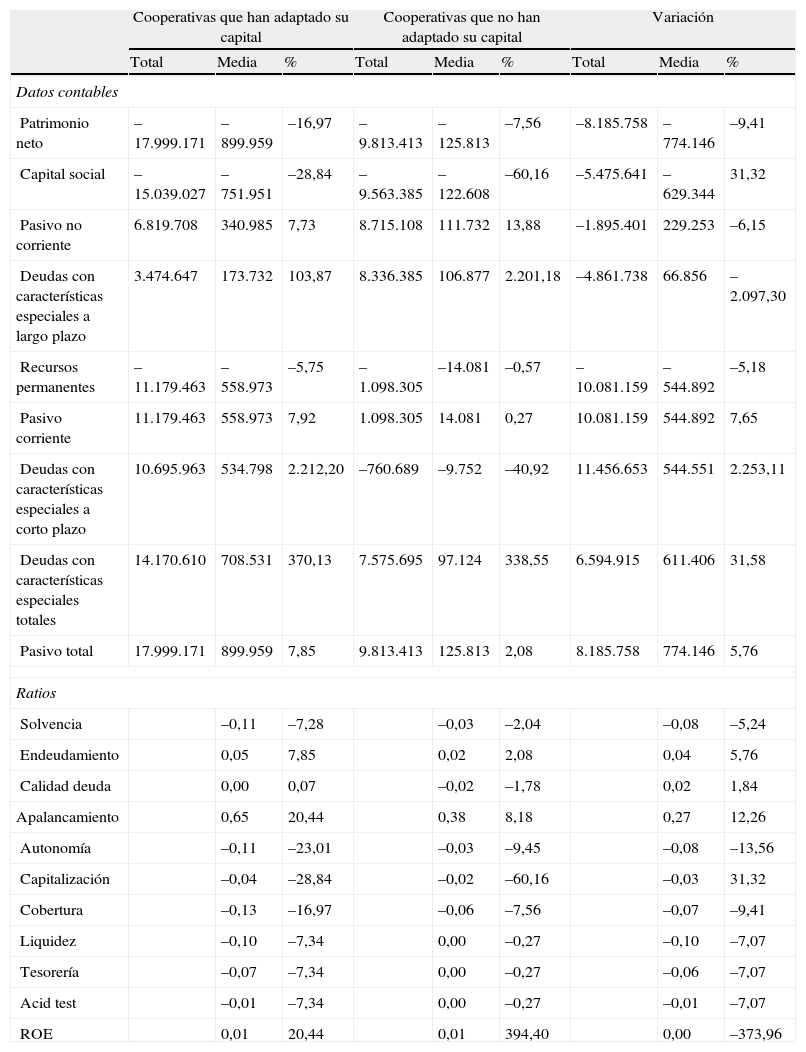

Diferencias de las variables clave antes y después de la aplicación de la NIC32

| Cooperativas que han adaptado su capital | Cooperativas que no han adaptado su capital | Variación | |||||||

| Total | Media | % | Total | Media | % | Total | Media | % | |

| Datos contables | |||||||||

| Patrimonio neto | –17.999.171 | –899.959 | –16,97 | –9.813.413 | –125.813 | –7,56 | –8.185.758 | –774.146 | –9,41 |

| Capital social | –15.039.027 | –751.951 | –28,84 | –9.563.385 | –122.608 | –60,16 | –5.475.641 | –629.344 | 31,32 |

| Pasivo no corriente | 6.819.708 | 340.985 | 7,73 | 8.715.108 | 111.732 | 13,88 | –1.895.401 | 229.253 | –6,15 |

| Deudas con características especiales a largo plazo | 3.474.647 | 173.732 | 103,87 | 8.336.385 | 106.877 | 2.201,18 | –4.861.738 | 66.856 | –2.097,30 |

| Recursos permanentes | –11.179.463 | –558.973 | –5,75 | –1.098.305 | –14.081 | –0,57 | –10.081.159 | –544.892 | –5,18 |

| Pasivo corriente | 11.179.463 | 558.973 | 7,92 | 1.098.305 | 14.081 | 0,27 | 10.081.159 | 544.892 | 7,65 |

| Deudas con características especiales a corto plazo | 10.695.963 | 534.798 | 2.212,20 | –760.689 | –9.752 | –40,92 | 11.456.653 | 544.551 | 2.253,11 |

| Deudas con características especiales totales | 14.170.610 | 708.531 | 370,13 | 7.575.695 | 97.124 | 338,55 | 6.594.915 | 611.406 | 31,58 |

| Pasivo total | 17.999.171 | 899.959 | 7,85 | 9.813.413 | 125.813 | 2,08 | 8.185.758 | 774.146 | 5,76 |

| Ratios | |||||||||

| Solvencia | –0,11 | –7,28 | –0,03 | –2,04 | –0,08 | –5,24 | |||

| Endeudamiento | 0,05 | 7,85 | 0,02 | 2,08 | 0,04 | 5,76 | |||

| Calidad deuda | 0,00 | 0,07 | –0,02 | –1,78 | 0,02 | 1,84 | |||

| Apalancamiento | 0,65 | 20,44 | 0,38 | 8,18 | 0,27 | 12,26 | |||

| Autonomía | –0,11 | –23,01 | –0,03 | –9,45 | –0,08 | –13,56 | |||

| Capitalización | –0,04 | –28,84 | –0,02 | –60,16 | –0,03 | 31,32 | |||

| Cobertura | –0,13 | –16,97 | –0,06 | –7,56 | –0,07 | –9,41 | |||

| Liquidez | –0,10 | –7,34 | 0,00 | –0,27 | –0,10 | –7,07 | |||

| Tesorería | –0,07 | –7,34 | 0,00 | –0,27 | –0,06 | –7,07 | |||

| Acid test | –0,01 | –7,34 | 0,00 | –0,27 | –0,01 | –7,07 | |||

| ROE | 0,01 | 20,44 | 0,01 | 394,40 | 0,00 | –373,96 | |||

Según los datos de la tabla 6, las cooperativas que han adaptado su capital social han sufrido una disminución de su cifra total de capital social, patrimonio neto y recursos permanentes superior a la que han tenido las cooperativas que no han adaptado su capital social. Aunque en el caso del capital social, en términos porcentuales, estas últimas cooperativas han tenido que traspasar una parte más importante de su capital social al pasivo. En relación con el endeudamiento, las cooperativas que han adaptado su capital social han tenido un incremento del pasivo total y corriente superior a las cooperativas que no han adaptado su capital social, mientras que estas últimas cooperativas han tenido un incremento superior del pasivo no corriente. También podemos observar que los ratios de las cooperativas que han adaptado el capital social a la NIC32 han tenido una evolución más negativa que los de las cooperativas que no han adaptado su capital social. Estos resultados indican que las cooperativas de mayor tamaño y nivel de capitalización han sido las más perjudicadas por la aplicación de la NIC32, puesto que, incluso habiendo adaptado su capital social, su información financiera ha empeorado más que en la media de cooperativas. En consecuencia, se confirman los resultados de trabajos anteriores que apuntaban en este mismo sentido (Arias y Montegut, 2012; Fernández Guadaño, 2006; Marí, 2006).

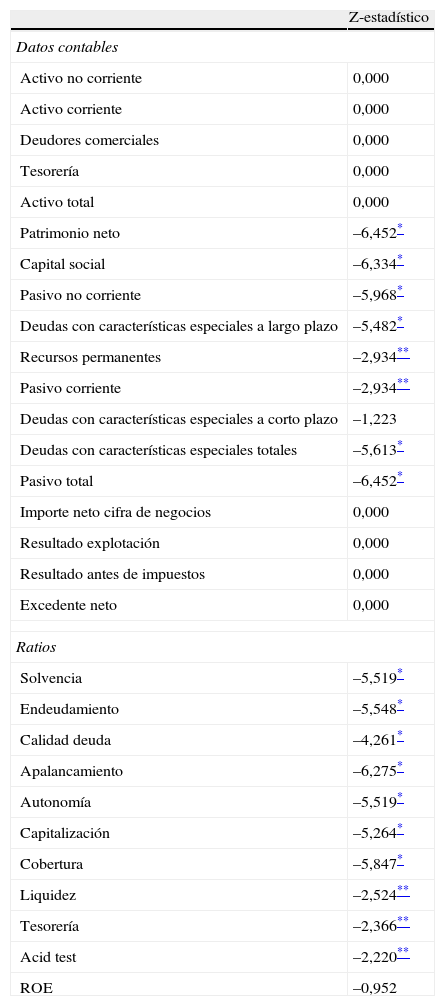

A continuación hemos contrastado la hipótesis 1. Esta hipótesis nula planteaba que no existen diferencias significativas entre las variables analizadas obtenidas mediante normas contables adaptadas a la NIC32 y normas no adaptadas. Para contrastar la hipótesis nula hemos utilizado la prueba de la suma de rangos de Wilcoxon. En la tabla 7 se exponen los resultados obtenidos.

Resultados obtenidos en la prueba de Wilcoxon

| Z-estadístico | |

| Datos contables | |

| Activo no corriente | 0,000 |

| Activo corriente | 0,000 |

| Deudores comerciales | 0,000 |

| Tesorería | 0,000 |

| Activo total | 0,000 |

| Patrimonio neto | –6,452* |

| Capital social | –6,334* |

| Pasivo no corriente | –5,968* |

| Deudas con características especiales a largo plazo | –5,482* |

| Recursos permanentes | –2,934** |

| Pasivo corriente | –2,934** |

| Deudas con características especiales a corto plazo | –1,223 |

| Deudas con características especiales totales | –5,613* |

| Pasivo total | –6,452* |

| Importe neto cifra de negocios | 0,000 |

| Resultado explotación | 0,000 |

| Resultado antes de impuestos | 0,000 |

| Excedente neto | 0,000 |

| Ratios | |

| Solvencia | –5,519* |

| Endeudamiento | –5,548* |

| Calidad deuda | –4,261* |

| Apalancamiento | –6,275* |

| Autonomía | –5,519* |

| Capitalización | –5,264* |

| Cobertura | –5,847* |

| Liquidez | –2,524** |

| Tesorería | –2,366** |

| Acid test | –2,220** |

| ROE | –0,952 |

Los resultados obtenidos demuestran que la hipótesis nula queda rechazada en 18 de las 29 variables analizadas, con un nivel de significación del 5%. En concreto, la hipótesis nula queda rechazada en 8 partidas de las cuentas anuales y en 10 ratios. En relación con las partidas, presentan diferencias significativas, con un nivel de significación del 1%, el patrimonio neto, el capital social, el pasivo no corriente, las deudas con características especiales a largo y a corto plazo y el pasivo total. Y con un nivel de significación del 5%, los recursos permanentes y el pasivo corriente. En relación con los ratios, presentan diferencias significativas, con un nivel de significación del 1%, los ratios de solvencia, endeudamiento, calidad de la deuda, apalancamiento, autonomía, capitalización y cobertura. Y con un nivel de significación del 5%, los ratios de liquidez, tesorería y acid test. El ratio de rentabilidad financiera es la única ratio que no presenta diferencias significativas según la normativa contable aplicada.

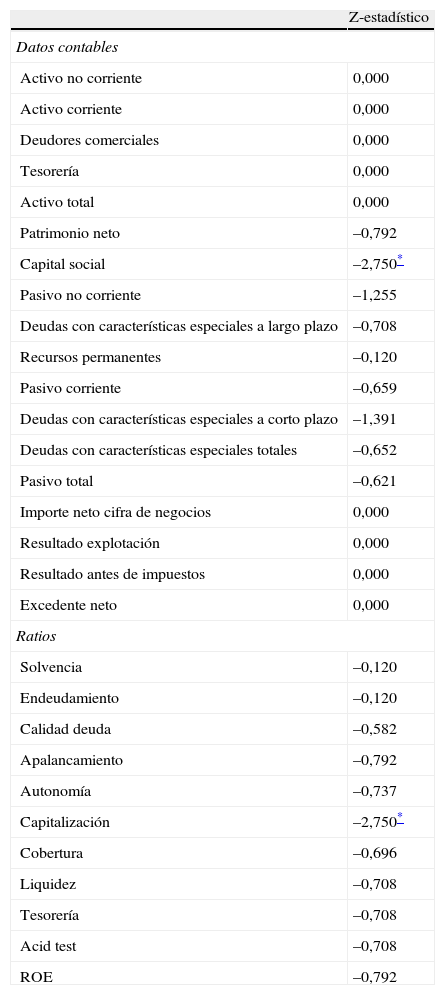

5.2Contrastación de la hipótesis 2Otro de los objetivos de este trabajo es comprobar si existen diferencias significativas en el impacto relativo de la aplicación de la NIC32 entre las cooperativas que han adaptado su capital social a esta norma contable y el resto de cooperativas. En este sentido, consideramos que el objetivo de la reforma de la Ley de Cooperativas y del resto de leyes autonómicas es permitir la adaptación de capital social a la NIC32 y disminuir los efectos negativos de esta norma sobre la capitalización de las cooperativas. Por tanto, esperábamos que las cooperativas que han adaptado su capital social tuvieran un impacto relativo de la aplicación de la NIC32 inferior al resto de cooperativas.

Para comprobar el razonamiento anterior, hemos planteado la hipótesis nula de que no se producirán diferencias significativas en el impacto relativo de la aplicación de la NIC32 entre las cooperativas que han adaptado su capital social a esta norma y el resto de cooperativas. Para comprobar si se cumple esta hipótesis nula, hemos calculado el impacto relativo de la aplicación de la NIC32 en las variables analizadas en el epígrafe anterior, y hemos contrastado la hipótesis nula mediante la prueba U de Mann-Whitney. En la tabla 8 observamos los resultados obtenidos.

Resultados de la prueba de la U de Mann-Whitney

| Z-estadístico | |

| Datos contables | |

| Activo no corriente | 0,000 |

| Activo corriente | 0,000 |

| Deudores comerciales | 0,000 |

| Tesorería | 0,000 |

| Activo total | 0,000 |

| Patrimonio neto | –0,792 |

| Capital social | –2,750* |

| Pasivo no corriente | –1,255 |

| Deudas con características especiales a largo plazo | –0,708 |

| Recursos permanentes | –0,120 |

| Pasivo corriente | –0,659 |

| Deudas con características especiales a corto plazo | –1,391 |

| Deudas con características especiales totales | –0,652 |

| Pasivo total | –0,621 |

| Importe neto cifra de negocios | 0,000 |

| Resultado explotación | 0,000 |

| Resultado antes de impuestos | 0,000 |

| Excedente neto | 0,000 |

| Ratios | |

| Solvencia | –0,120 |

| Endeudamiento | –0,120 |

| Calidad deuda | –0,582 |

| Apalancamiento | –0,792 |

| Autonomía | –0,737 |

| Capitalización | –2,750* |

| Cobertura | –0,696 |

| Liquidez | –0,708 |

| Tesorería | –0,708 |

| Acid test | –0,708 |

| ROE | –0,792 |

Según estos resultados, solo se puede rechazar la hipótesis nula en 2 de las 29 variables analizadas, con un nivel de significación del 5%. En la tabla 8 observamos que la adaptación del capital social a la NIC32 influye tan solo en el impacto relativo sobre la cifra de capital social y el ratio de capitalización, que mide el nivel de las inversiones financiadas con el capital social. Además, los resultados de la prueba indican que las cooperativas que han adaptado su capital social a la NIC32 presentan un impacto relativo en la cifra del capital social superior al resto de cooperativas.

En relación con los resultados obtenidos, consideramos que es lógico que la adaptación del capital social a la NIC32 influya en el impacto relativo sobre la cifra de capital social de las cooperativas, puesto que, como hemos indicado, la reforma de la legislación se realizó con esta finalidad. Pero no esperábamos que las cooperativas que han adaptado su capital social a la NIC32 tuvieran un impacto relativo en la cifra del capital social superior al resto de cooperativas, sino justamente lo contrario. Creemos que este resultado puede ser debido a la metodología que han utilizado las cooperativas para adaptar su capital social. En este sentido, la reforma de la Ley de Cooperativas y de las leyes autonómicas ofrece la posibilidad de utilizar diversos métodos para adaptar el capital social a la NIC32. La disposición adicional cuarta de la Ley 16/2007, que modifica la Ley de Cooperativas, indica que las cooperativas tienen la posibilidad de plantear la transformación obligatoria de las aportaciones de capital de los socios, o pueden definir un porcentaje a partir del cual el reembolso de las aportaciones quedaría condicionado a la aprobación de la cooperativa. Mediante el método de la transformación obligatoria, todas las aportaciones de capital social se mantienen en el patrimonio neto y la NIC32 no tiene impacto relativo en el capital social de la cooperativa. En cambio, mediante el método del porcentaje es necesario traspasar una parte del capital social al pasivo. Por tanto, las cooperativas que hayan utilizado este último método continuarán teniendo un impacto relativo en su capital social.

En el caso del ratio de capitalización, consideramos que es lógico que la hipótesis nula sea rechazada, debido a que uno de los elementos que componen este ratio es el capital social, y para este último también hemos rechazado la hipótesis nula. En este caso, la disminución del ratio de capitalización también es superior en las cooperativas que han adaptado su capital social a la NIC32 que en el resto de cooperativas.

6ConclusionesEste trabajo se ha propuesto realizar un análisis de la información financiera presentada por las cooperativas antes y después de la aplicación de la NIC32 para determinar si las diferencias son significativas.

Antes de empezar este trabajo, se intuía que los principales efectos de la aplicación de la NIC32 en las cooperativas se concretarían en una disminución del capital social y un aumento del endeudamiento. En este sentido, el análisis comparativo de la información financiera antes y después de la aplicación de la NIC32ha confirmado nuestros supuestos iniciales. Hemos podido comprobar que los efectos más importantes de la aplicación de la NIC32 se han producido en las partidas que forman parte de la estructura financiera de las cooperativas.

Diversos trabajos anteriores preveían una disminución importante de los ratios relacionadas con la solvencia de las cooperativas después de la aplicación de la NIC32 (Arias y Montegut, 2012; Fernández Guadaño, 2006; Marí, 2006). Los resultados del trabajo han confirmado estas previsiones, puesto que tanto el ratio de solvencia como los otros ratios relacionadas han empeorado con la aplicación de la NIC32.

Los resultados de la prueba de Wilcoxon han confirmado que las diferencias anteriores pueden considerarse significativas en la mayoría de las variables analizadas. Creemos que este resultado demuestra que la aplicación de la NIC32ha tenido un impacto importante en la información financiera de las cooperativas.

Finalmente, hemos comparado el impacto relativo de la aplicación de la NIC32 entre las cooperativas que han adaptado su capital social a la norma contable y el resto de cooperativas. Los resultados de la prueba de la U de Mann-Whitney confirman que solo existen diferencias significativas en el impacto relativo sobre el capital social y el ratio de capitalización. Y que este impacto ha sido superior en las cooperativas que han adaptado su capital social que en las cooperativas que no lo han hecho.

Hay que tener en cuenta que el trabajo se ha realizado con una muestra de cooperativas que están obligadas a auditar sus cuentas anuales. Hemos comprobado que este tipo de cooperativas tienen un tamaño superior a la media de las cooperativas. Por tanto, los resultados obtenidos tienen que interpretarse en un contexto de cooperativas de tamaño elevado.

Consideramos que el trabajo realizado se podría ampliar y completar, al menos, en 3 líneas. En primer lugar, sería interesante conocer los métodos utilizados para adaptar su capital social a la NIC32 por parte de las cooperativas, y analizar el impacto económico de esta norma según el método de adaptación utilizado. En segundo lugar, se podría plantear el mismo trabajo que hemos realizado con una muestra más amplia de cooperativas, que incorporara cooperativas de diferentes tamaños, de manera que los resultados fueran extrapolables a la población de cooperativas. Y en tercer lugar, sería interesante realizar este mismo trabajo con cooperativas de diferentes comunidades autónomas españolas para poder comparar los resultados obtenidos.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los autores agradecen los comentarios realizados al artículo de los 2 evaluadores anónimos, y la colaboración recibida de la Dirección General de Economía Social y Cooperativa y Trabajo Autónomo de la Generalitat de Catalunya.

El impacto relativo es el porcentaje en el que han cambiado las variables clave analizadas después de aplicar la NIC32.

Esta prueba permite comprobar si existen diferencias entre las distribuciones de 2 muestras, a partir de 2 muestras dependientes o relacionadas (Wackerly, Mendenhall y Scheaffer, 2002).

Esta prueba permite comprobar si 2 muestras aleatorias e independientes proceden de una misma población (Wackerly et al., 2002).

www.publicationethics.org.