Este trabajo de investigación tiene por objeto determinar, a nivel internacional, la relación existente entre la composición del consejo de administración y el nivel de prácticas relacionadas con la responsabilidad social corporativa (RSC). Para ello se hace uso de una muestra de 1.043 empresas internacionales para el periodo 2003-2009. La evidencia empírica obtenida muestra una relación en forma de U invertida entre el tamaño del consejo y las prácticas de RSC, así como un equilibrio entre la independencia (consejeros independientes) e información/conocimiento (directivos ejecutivos) del consejo. Además, se ha encontrado que las empresas con mayor diversidad entre sus consejeros en términos de nacionalidad y género, así como con una mayor actividad del consejo, tienden a presentar un nivel de desempeño social, económico y medioambiental más alto. Finalmente, los resultados han mostrado que las empresas de los países anglosajones promueven prácticas de RSC en menor medida que sus homónimas continentales (ubicadas en entornos germánicos y latinos), principalmente como causa de su mayor orientación al inversor.

This research work has as its aim to determine, at international level, the relationship between the composition of the board of Directors and the level of practices associated with corporate social responsibility (CSR). To do this, a sample of 1,043 international companies for the period 2003-2009 was used. The empirical evidence obtained showed an inverted-U relationship between the size of the Board and CSR practices, as well as a balance between independence (independent directors) and information/knowledge (executive directors) of the Board. Furthermore, it was found that the companies with greater diversity among their directors in terms of nationality and gender, as well as a greater activity of the Board to present a higher social, economic and environmental responsibility. Finally, the results have shown that companies from English-speaking countries promote CSR practices to a lesser extent than their continental counterpart (situated in German and Latin-American environments), mainly due to their greater orientation towards the investor.

A nivel internacional, las organizaciones y los diferentes grupos de interés son cada vez más conscientes de la necesidad, así como de los beneficios, de promover un comportamiento socialmente responsable. Precisamente, el objetivo que emana de las prácticas de responsabilidad social corporativa (RSC) es contribuir al desarrollo sostenible y conseguir el triple impacto económico, social y medioambiental señalado por Adams y Zutshi (2004) a través del desarrollo de sistemas y políticas basadas en beneficiar tanto a la empresa como a sus diversos grupos de interés (Adams, 2002; Waddock, 2003).

Las características de las empresas que promueven un mayor desempeño en RSC divergen de las características de las empresas que llevan a cabo tales actividades en menor medida (Harjoto y Jo, 2011); por ejemplo, el tamaño y la edad de la empresa, la rentabilidad, las características del consejo, etc., son determinantes del nivel de desempeño de RSC. En este trabajo nos centramos en el consejo de administración, que juega un papel fundamental en la determinación de las actividades de RSC de una organización (Goodstein, Gautam y Boeker, 1994; Pfeffer, 1972), en especial en términos de tamaño, independencia, diversidad y actividad.Asimismo, partiendo de los estudios previos de Matten y Moon (2008) y de Miras-Rodríguez, Carrasco-Gallego y Escobar-Pérez (2013), diversos aspectos culturales, legales y políticos pueden influir en la organización en cuanto a su orientación hacia la RSC. En este trabajo consideramos que los diferentes sistemas de gobierno corporativo generan efectos distintos en la toma de decisiones, principalmente como consecuencia de la relación accionista-stakeholders y de la estructura del accionariado, así como del modelo macroeconómico y legal del país (AECA, 2007). Por ello, consideramos que los diferentes sistemas de gobierno corporativo, determinados según zonas geográficas, podrían influir de manera significativa en el nivel de desempeño en RSC.

En este sentido, el objetivo de este trabajo es analizar, a nivel internacional, la relación entre las características del consejo de administración y el nivel de desempeño en prácticas de RSC. Concretamente, las características analizadas en este trabajo son el tamaño y la actividad, así como el tipo de consejeros en cuanto a independencia y diversidad en términos de género y nacionalidad. Además, se tienen en cuenta los diferentes sistemas de gobierno corporativo: anglosajón, germánico y latino. Para ello se utiliza una muestra internacional de 1.043 empresas no financieras cotizadas para el período 2003-2009, consistente en 5.380 observaciones obtenidas para 12 países europeos y norteamericanos. El análisis se lleva a cabo a través de diversos modelos de dependencia para datos de panel, lo que permite controlar la heterogeneidad inobservable y corregir los problemas de endogeneidad entre variables dependientes e independientes.

La evidencia empírica obtenida muestra que un aumento del número de consejeros independientes tiende a incrementar el nivel de desempeño en RSC de la empresa, pero hasta un cierto punto, ya que cuando el número de consejeros independientes es excesivamente alto, la empresa reduce sus prácticas de RSC. En el caso de los directivos (consejeros internos), la relación es contraria, es decir, las empresas que tienden a realizar más actividades de RSC presentan un menor número de consejeros internos, pero hasta un punto máximo, en el que el nivel de desempeño se reduciría si el número de directivos sigue disminuyendo. Por otro lado, los resultados muestran que las empresas con consejos más diversos en términos de nacionalidad y género, así como con un mayor nivel de actividad, tienden a presentar un mayor desempeño de prácticas sociales, económicas y medioambientales. En cuanto al impacto de los sistemas de gobierno corporativo, se ha encontrado que las empresas ubicadas en entornos anglosajones llevan a cabo prácticas de RSC en menor medida que las empresas de entornos continentales, es decir, las ubicadas en países germánicos y latinos.

Este artículo se estructura en 4 secciones adicionales a esta primera. En la siguiente sección se proporciona el marco teórico y la investigación empírica previa con el fin de establecer nuestras hipótesis de trabajo. En la tercera sección se describe la metodología empleada: muestra, variables y modelos empíricos. En la cuarta sección se presentan los resultados de nuestros análisis empíricos y su posterior discusión. Posteriormente, las principales conclusiones y limitaciones del estudio son analizadas, así como algunas pautas para la posible investigación futura.

2Prácticas de responsabilidad social corporativa y sus determinantes. Hipótesis de investigaciónEn la actualidad, las empresas operan en un entorno donde el ejercicio de la responsabilidad es un requisito indispensable para competir, lo cual provoca que la promoción de prácticas de RSC se convierta en un elemento estratégico fundamental (Garrigues Walker y Trullenque, 2008). Precisamente, el objetivo perseguido con ellas es la adopción de estrategias que sean compatibles entre empresa y sociedad (Basu y Palazzo, 2008).

Sin embargo, aunque la RSC cada vez está adquiriendo más importancia, no existe una definición universalmente aceptada. La mayoría de ellas se basan en 3 pilares fundamentales: a)su fin es resolver el conflicto de intereses entre accionistas y otros grupos de interés, como clientes, proveedores, trabajadores, etc.; b)van más allá de los estrictos requisitos legales sobre el comportamiento empresarial, y c)incorporan un aspecto ético, el de «hacer el bien». Estos 3 elementos son incorporados en la estrategia empresarial para responder a las inconsistencias entre la búsqueda de rentabilidad y los objetivos sociales y medioambientales (Heal, 2005).

De manera más concreta, la RSC puede ser entendida como un constructo multidimensional compuesto por 4 responsabilidades mutuamente no excluyentes: a)discrecionales; b)legales; céticas, y d)económicas (Carroll, 1979). Posteriormente, Carroll (1991) desarrolla su modelo tridimensional, proponiendo 4 responsabilidades básicas de las empresas (económica, jurídica, ética y filantrópica) que deben ser cubiertas de forma integral, no secuencial. Así, la empresa debería cubrir sus responsabilidades económicas pero sin olvidarse del resto de demandas de sus grupos de interés (Freeman, 1984; Wood, 1991; Donaldson y Preston, 1995). Siguiendo las recomendaciones del Parlamento Europeo (2013), la única vía para garantizar el éxito de las prácticas de RSC es fusionarlas con sus operaciones y su estrategia financiera cotidiana, lo cual generará una serie de beneficios, tanto para la propia empresa como para sus grupos de interés.

Entre los beneficios para la empresa derivados de un comportamiento socialmente responsable pueden señalarse: incremento de la visibilidad en su entorno de operaciones, mejora de la reputación, incremento de su competitividad, mejora en la toma de decisiones internas, mejora en las relaciones con los stakeholders, etc. (Fombrun, Gardberg y Barnett, 2000; Adams, 2002). Concretamente, los beneficios en relación con sus stakeholders son muy importantes desde el punto de vista estratégico, puesto que las prácticas de RSC pueden disuadir el activismo de los mismos y frenar su intervención, mejorar su satisfacción en el trabajo y la lealtad (Adams, 2002).

Este comportamiento estratégico de la empresa puede ser justificado a partir de la teoría de la legitimidad y de los stakeholders, que consideran a la empresa como parte de un sistema social en el que ella impacta sobre ciertos grupos de la sociedad, y a su vez esos grupos impactan sobre ella (Deegan, 2002). La teoría de la legitimidad concibe a la empresa como un nexo de contratos que une los intereses de la sociedad con los intereses empresariales, yendo más allá de los objetivos económico-financieros. Se fundamenta en la idea de la supervivencia de la organización, para lo cual lleva a cabo acciones dentro de los límites de la sociedad, es decir, adopta un comportamiento socialmente responsable (O’Donovan, 2002) para asegurarse dicha supervivencia y el crecimiento en el mercado (Lindblom, 1993; Archel, Husillos, Larrinaga y Spence, 2009).

La teoría de los stakeholders también considera la relación entre empresa y sociedad, pero teniendo en cuenta la existencia de diferentes grupos de interés con distintas demandas, en lugar de considerar la sociedad en general como la teoría de la legitimidad (Carroll, 1989; Donaldson y Preston, 1995; Freeman, 1984; Jones, 1991; Jones y Wicks, 1999; Mitchell, Agle y Wood, 1997; Post, Rahman y Rubow, 2011). Desde este punto de vista, la empresa tiene más objetivos que la creación de valor para los accionistas, adquiriendo responsabilidades sociales y medioambientales (Donaldson y Preston, 1995; Kiel y Nicholson, 2003). Así, las empresas realizan actividades de RSC para cubrir las distintas demandas de sus grupos de interés, consiguiendo en última instancia la supervivencia también.

En la actualidad, la reputación corporativa y la imagen de muchas empresas están fuertemente relacionadas con su desarrollo social y medioambiental. Por ello, la RSC puede ser concebida como una decisión estratégica tomada en última instancia por el consejo de administración, que forma el grupo de toma de decisiones de la empresa (Forbes y Milliken, 1999). En este sentido, los consejos están considerando asuntos sobre RSC cada vez con más frecuencia (Ingley, 2008), siendo un factor muy importante en la promoción de estas actividades. Las características del consejo son esenciales y pueden afectar al proceso de toma de decisiones, entre ellas las relacionadas con la RSC (véase Webb, 2004; Ayuso y Argandoña, 2007; Huang, 2010). Este es el principal objetivo del trabajo: conocer si el nivel de desempeño de actividades de RSC de las empresas depende de las características de sus consejos, al ser este el órgano principal de toma de decisiones. Concretamente se analizan el tamaño, la independencia, la diversidad y la actividad, tal como se muestra a continuación.

2.1Efecto de las características del consejo sobre las prácticas de responsabilidad social corporativaEl primero de los factores que analizamos es el tamaño del consejo. Dado que las decisiones estratégicas de la empresa son tomadas por el consejo, sus características pueden afectar al proceso de toma de decisiones (Fodio y Oba, 2012). El tamaño puede ser utilizado como proxy de la eficiencia del consejo (Jia y Zhang, 2013). En general, se puede pensar que consejos más grandes son más ineficientes porque es más difícil llegar a acuerdos debido a que existen múltiples intereses (Brown, Helland y Smith, 2006). Estos acuerdos serán aún más difíciles de tomar en el caso de decisiones voluntarias como las relacionadas con actividades de RSC, y por lo tanto un mayor tamaño podría perjudicar el nivel de desempeño en este sentido.

Sin embargo, otros autores muestran una relación contraria. Un aumento del número de consejeros introducirá diferentes características personales que ayudarán a vincular la organización con su ambiente externo y asegurar los recursos críticos, incluyendo prestigio y legitimidad (Mintzberg, 1993; Pearce y Zahra, 1992). Zahra (1989) consideró que consejos de gran tamaño son capaces de recoger y procesar información oportunamente, asegurando un ajuste apropiado entre la empresa y su entorno.

No obstante, la mayoría de estudios previos están centrados en la relación entre tamaño del consejo y divulgación de información sobre RSC, encontrando una relación positiva entre ambos (Kent y Ung, 2003). Con el objetivo de ampliar la literatura previa en este sentido, planteamos la siguiente hipótesis, extendiendo los argumentos empleados en el caso de revelación de información sobre prácticas de RSC hacia el nivel de desempeño. Siguiendo la investigación de Dalton, Daily, Johnson y Ellstrand (1999), un consejo más grande goza de la capacidad de reunir a directivos con diferentes características en relación a experiencia, formación, vínculos de dependencia, etc. Estos autores postulan que el tamaño del consejo debería ser suficiente para estar compuesto de miembros que permitan cubrir los diversos roles, que a menudo son muy diferentes. Teniendo en cuenta estos argumentos, se propone la siguiente hipótesis:H1 A mayor tamaño del consejo, mayor compromiso con las prácticas de RSC.

Otro aspecto destacable es el nivel de independencia del consejo. En relación con este aspecto, la teoría de la agencia destaca el papel del consejo para evitar el conflicto entre directivos y propietarios (Jensen y Meckling, 1976). El consejo aparece como herramienta de control sobre las acciones tomadas por los directivos, en un intento de proteger los intereses de los accionistas (Fama y Jensen, 1983; Rouf, 2011a; Cai, Keasey y Short, 2006; Haniffa y Cooke, 2005). Esta teoría fue complementada con una perspectiva de los stakeholders, desarrollada por Hill y Jones (1992) y denominada teoría de agencia-stakeholders. Estos autores propusieron que los directivos son el único grupo de stakeholders que tienen relaciones contractuales con otros stakeholders, al mismo tiempo que son el único grupo con control directo sobre la toma de decisiones de la empresa. En este sentido, pueden existir diferencias entre los directivos y otros stakeholders, por lo que aparecerían 2 relaciones a la vez: propietarios-directivos y stakeholders-directivos.

Para introducir la independencia en el consejo es necesaria la existencia de consejeros no ejecutivos, profesionales totalmente ajenos a la organización que no tienen ninguna relación con la misma que pudiera interferir en sus opiniones (Wan-Hussin, 2009). Su prestigio está fuertemente vinculado a sus acciones, por lo que les interesa preservar una buena imagen frente al exterior que no dañe su reputación profesional. Por ello, los consejeros independientes estarán más interesados en demostrar el comportamiento socialmente responsable de la empresa (Zahra y Stanton, 1988), puesto que su prestigio está en juego. Los consejeros independientes muestran una mayor objetividad e independencia en su análisis de la gestión y el comportamiento de la empresa, y están más dispuestos a asumir compromisos sociales para satisfacer los intereses de las partes interesadas (Ibrahim y Angelidis, 1995), con el fin de garantizar la fusión de objetivos corporativos y sociales.

Aunque algunos estudios previos no han encontrado relevante la relación entre el tipo de directivo (ejecutivo vs. no ejecutivo) y las prácticas de RSC (Chapple y Ucbasaran, 2007; McKendall, Sánchez y Sicilian, 1999; Wang y Dewhirst, 1992), en general hay numerosos resultados que muestran una relación significativa. Concretamente, empresas con un mayor porcentaje de independientes tienden a llevar a cabo actividades socialmente responsables (Harjoto y Jo, 2011; Webb, 2004; Johnson y Greening, 1999; Zahra, Oviatt y Minyard, 1993) en mayor medida, puesto que estos consejeros tienden a ser más conscientes de las demandas sociales y ambientales, asumiendo su responsabilidad en estos aspectos (Ibrahim y Angelidis, 1995; Ibrahim, Howard y Angelidis, 2003). En cambio, los miembros internos suelen estar más preocupados por cuestiones relacionadas con los beneficios económicos (Coffey y Wang, 1998). En base a estos argumentos, se propone la siguiente hipótesis relacionada con la independencia del consejo:H2 A mayor porcentaje de consejeros independientes, mayor compromiso con las prácticas de RSC.

Otro aspecto relevante que puede influir en el nivel de desempeño de RSC es la diversidad del consejo, que puede explicarse mediante la teoría de recursos y capacidades (Pfeffer y Salancik, 1978). Esta teoría considera a las organizaciones como dependientes de recursos externos que se encuentran en su entorno y sugiere que la efectividad de las organizaciones resulta no solo de su habilidad para gestionar recursos sino también de su capacidad para asegurarse recursos esenciales de su entorno (Pfeffer y Salancik, 1978). Por lo tanto, la supervivencia de las empresas depende de su habilidad para conseguir y mantener dichos recursos, entre los que se encuentran las habilidades y características de sus consejeros (Pfeffer, 1972).

Específicamente, la diversidad puede generar preocupaciones que no tendrían cabida en los consejos más tradicionales (Carter, Simkins y Simpson, 2003), como las relacionadas con actividades de RSC (Bear, Rahman y Post, 2010). La diversidad entre los miembros del consejo se considera necesaria para su efectividad (Van der Walt e Ingley, 2003), puesto que reduce el espíritu de «groupthink», que tiende a empobrecer la toma de decisiones (Abdullah, 2013). La diversidad introduce heterogeneidad en dicho proceso, a través de una variedad de ideas y opiniones (Catalyst, 1995), lo cual es crítico para decisiones voluntarias y complejas del tipo de RSC. Además, ayuda a entender mejor las necesidades y los deseos de los diferentes grupos de interés, puesto que cada uno de ellos está representado a través de diferentes características de los miembros del consejo (Van der Walt e Ingley, 2003; Ayuso y Argandoña, 2007). Asimismo, la diversidad del consejo puede mejorar la creatividad y la innovación, y generar relaciones globales y soluciones más efectivas, debido a que se tienen en cuenta una mayor variedad de puntos de vista (Brammer, Millington y Pavelin, 2007). Entre las características que proporcionan diversidad al consejo se pueden destacar el género y la nacionalidad.

La diversidad de género en los consejos puede explicarse mediante la teoría del papel social de los individuos, la cual sugiere que los miembros del consejo se comportan de acuerdo con sus estereotipos (Eagly, 1987). En el caso de las mujeres, la literatura las ha caracterizado por una mayor empatía, habilidades de comunicación, participación y cooperación, así como por preocuparse por los demás y aceptar las ideas y opiniones de otros (Eagly y Karau, 1991; Eagly y Johannesen-Schmidt, 2001; Eagly, Johannesen-Schmidt y van Engen, 2003). Estas características impulsan a las mujeres que participan en los consejos a ser más sensibles sobre cuestiones sociales y medioambientales que sobre las necesidades económicas de la empresa (Ibrahim y Angelidis, 1994; Gutner, 2000; Marx, 2000). Por ello, las mujeres tienden a favorecer las actividades de RSC (Harrigan, 1981; Kesner, 1988), teniendo en cuenta las necesidades de una amplia variedad de stakeholders.

La evidencia previa muestra esta idea; las mujeres consejeras tienden a ser más socialmente responsables (Krüger, 2010). Así, un mayor número de mujeres en el consejo puede sensibilizar al resto de miembros sobre las iniciativas de RSC (Williams, 2003), provocando un incremento en el nivel de desempeño de actividades de este tipo (véase Bernardi, Bosco y Vassill, 2006; Bear et al., 2010; Prado-Lorenzo y García-Sánchez, 2010; Ibrahim y Angelidis, 1994).

En el caso de la diversidad en relación con la nacionalidad, se considera que los consejeros extranjeros desempeñan un papel clave en el apoyo a las estrategias de RSC (Ayuso y Argandoña, 2007). La disparidad de las características de estos consejeros favorece la resolución de problemas a través de nuevas ideas y de relaciones globales (Ezat y el-Masry, 2008; Samaha, Dahawy, Hussainey y Stapleton, 2012). Los consejeros de distintas nacionalidades tienen diferentes culturas, valores, ideas, opiniones, experiencias, etc., por lo que esta heterogeneidad tiende a impactar positivamente en el desempeño social y medioambiental (Fields y Keys, 2003; Jackson, Joshi y Erhardt, 2003).

Aunque Stanwick y Stanwick (1998) no encuentran una relación relevante entre diversidad de género y nacionalidad y el desarrollo social de la empresa, planteamos la siguiente hipótesis en base a las opiniones mayoritarias anteriormente indicadas:H3 A mayor diversidad en el consejo, mayor compromiso con las prácticas de RSC.

Por último, se analiza el posible impacto de la actividad del consejo sobre el nivel de desempeño en RSC. Existen 2 posiciones opuestas: por un lado, algunos autores, como Lipton y Lorsch (1992), postulan que los consejos con un mayor número de reuniones son más eficientes y tienden a servir mejor los intereses generales; es decir, un consejo activo tiene más control sobre las cuestiones que demanda la sociedad. Esta actitud puede suponer un mayor interés en la promoción de prácticas relacionadas con dichas cuestiones (sociales y ambientales). Por otro lado, demasiadas reuniones pueden representar un consejo inoperante e ineficiente, afectando negativamente a los resultados (Vafeas, 1999).

No obstante, la literatura previa está más centrada en la relación entre divulgación de información sobre RSC y el nivel de actividad del consejo que entre el nivel de desempeño de RSC y dicho aspecto (Frías-Aceituno, Rodríguez-Ariza y García-Sánchez, 2013; Prado-Lorenzo, Gallego-Álvarez y García-Sánchez, 2009). Por ello, planteamos la siguiente hipótesis con el objetivo de ampliar la evidencia encontrada para la revelación de información, extendiendo los argumentos en este sentido hacia el desempeño en RSC.H4 Las prácticas de RSC varían en función de la actividad del consejo.

A lo largo de la literatura, diversos estudios, tales como los de Jamali y Mirshak (2007), Matten y Moon (2008) y Miras-Rodríguez et al. (2013), confirmaron que las diferencias culturales afectan a la regulación y a la orientación hacia la RSC, lo que demuestra que las empresas de diferentes contextos desarrollan diferentes respuestas a los cambios en el comportamiento empresarial. La presión ejercida por el público en general, políticos y demás organismos reguladores crea diferencias en el grado en que las empresas se acercan a conseguir su desempeño en RSC (Kolk y Perego, 2008).

En este sentido, de acuerdo con el metaanálisis de Sánchez-Ballesta y García-Meca (2007), los mecanismos de gobierno corporativo influyen y desarrollan formas de conducta corporativa, y en consecuencia, influyen en las decisiones en materia de RSC. Además, Aguilera y Cuervo-Cazurra (2004) y Aguilera, Flores y Vaaler (2007a) concluyeron que las diferencias en esta orientación hacia la RSC son el resultado de las diferencias entre los sistemas de gobierno corporativoa. Los resultados empíricos de los primeros autores muestran que países con un gobierno liberal y una fuerte presencia de inversores institucionales extranjeros tienden a ser más responsables en sus estrategias y en la elaboración de códigos de buen gobierno. Estas prácticas dependen de las condiciones locales de cada país y de los agentes implicados en cada entorno económico.

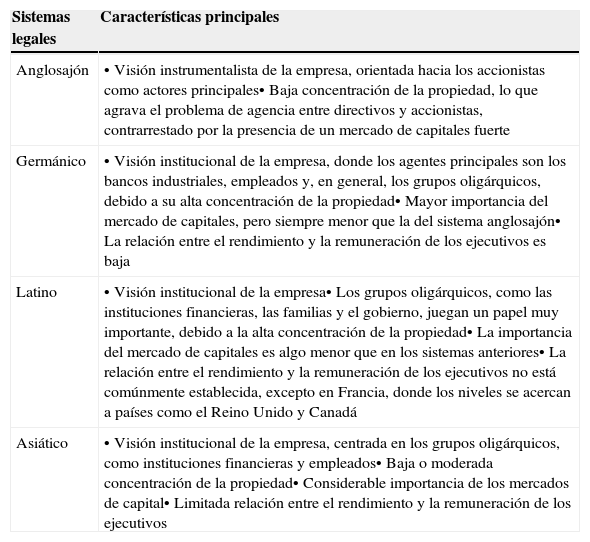

Con el objetivo de ampliar las propuestas de Jong (1991), Moerland (1995a, 1995b) y Weimer y Pape (1999), podemos considerar 4 sistemas de gobierno corporativo: anglosajón, germánico, latino y asiático. Esta clasificación está determinada por factores tales como las características legales, la importancia del mercado de capitales y la estructura de propiedad vigente en cada caso. Además, en cada uno de estos sistemas la organización de la empresa se considera como una estructura con diferentes objetivos. Por lo tanto, los incentivos de los directivos variarán en cada caso. Estos sistemas presentan las características enumeradas en la tabla 1.

Características de los sistemas legales

| Sistemas legales | Características principales |

|---|---|

| Anglosajón | • Visión instrumentalista de la empresa, orientada hacia los accionistas como actores principales• Baja concentración de la propiedad, lo que agrava el problema de agencia entre directivos y accionistas, contrarrestado por la presencia de un mercado de capitales fuerte |

| Germánico | • Visión institucional de la empresa, donde los agentes principales son los bancos industriales, empleados y, en general, los grupos oligárquicos, debido a su alta concentración de la propiedad• Mayor importancia del mercado de capitales, pero siempre menor que la del sistema anglosajón• La relación entre el rendimiento y la remuneración de los ejecutivos es baja |

| Latino | • Visión institucional de la empresa• Los grupos oligárquicos, como las instituciones financieras, las familias y el gobierno, juegan un papel muy importante, debido a la alta concentración de la propiedad• La importancia del mercado de capitales es algo menor que en los sistemas anteriores• La relación entre el rendimiento y la remuneración de los ejecutivos no está comúnmente establecida, excepto en Francia, donde los niveles se acercan a países como el Reino Unido y Canadá |

| Asiático | • Visión institucional de la empresa, centrada en los grupos oligárquicos, como instituciones financieras y empleados• Baja o moderada concentración de la propiedad• Considerable importancia de los mercados de capital• Limitada relación entre el rendimiento y la remuneración de los ejecutivos |

Fuente: elaboración propia.

Teniendo en cuenta los argumentos antes mencionados, se propone la siguiente hipótesis:H5 Las características específicas del sistema de gobierno corporativo y legal en el país de origen no modera la relación entre consejo y RSC.

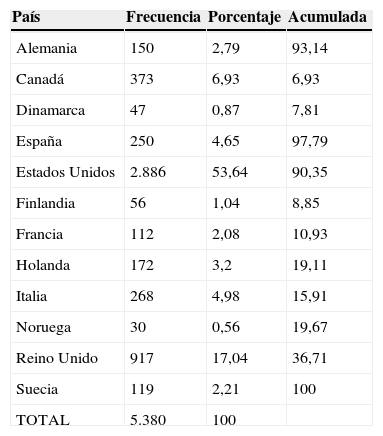

La muestra empleada para contrastar las hipótesis previas está constituida por 1.043 empresas internacionales, no financieras y cotizadas para el período 2003-2009. Siguiendo el trabajo de La Porta, Lopez-de-Silane, Shleifer y Vishny (2000), se excluyen las empresas financieras debido a las diferentes características de su patrimonio, que hacen que no sean comparables a sus homónimas no financieras. La muestra consta de un total de 5.380 observaciones obtenidas de los siguientes países: Canadá, Dinamarca, Finlandia, Francia, Italia, Países Bajos, Noruega, Reino Unido, Estados Unidos de América, Alemania, España y Suecia. En la tabla 2 se detallan las frecuencias por país con el fin de mostrar su representatividad en la misma. Los datos se obtuvieron a partir de la fusión de la información contenida en dos bases de datos: a)Thomson One Analyticb, para los datos contables y financieros, y b)Ethical Investment Research Service (EIRIS)c, para datos sobre RSC y gobierno corporativo.

Frecuencias de la muestra por país

| País | Frecuencia | Porcentaje | Acumulada |

|---|---|---|---|

| Alemania | 150 | 2,79 | 93,14 |

| Canadá | 373 | 6,93 | 6,93 |

| Dinamarca | 47 | 0,87 | 7,81 |

| España | 250 | 4,65 | 97,79 |

| Estados Unidos | 2.886 | 53,64 | 90,35 |

| Finlandia | 56 | 1,04 | 8,85 |

| Francia | 112 | 2,08 | 10,93 |

| Holanda | 172 | 3,2 | 19,11 |

| Italia | 268 | 4,98 | 15,91 |

| Noruega | 30 | 0,56 | 19,67 |

| Reino Unido | 917 | 17,04 | 36,71 |

| Suecia | 119 | 2,21 | 100 |

| TOTAL | 5.380 | 100 |

El desempeño en materia de RSC debe medirse utilizando un constructo multidimensional para abordar todas las acciones llevadas a cabo, especialmente en los ámbitos social y medioambiental (Carroll, 1979).Concretamente, hacemos uso de la base de datos de EIRIS para la medida de la RSC a través de un índice obtenido de la suma no ponderada diversos ítems. El valor de cada elemento analizado está en el intervalo de –3 a +3. Las empresas se consideran socialmente responsables cuando la puntuación total está por encima del umbral de 0 y no responsables en caso contrario. Concretamente, el cálculo realizado por EIRIS utiliza 4 grados asociados con 4 puntuaciones. El primer grado es muy positivo e implica una calificación de 3. El segundo es menos positivo y tiene el valor de 1. Por el contrario, muy negativo recibe una puntuación de –3, y menos negativo, de –1. El proceso de EIRIS comienza con los datos de las empresas que previamente han sido hechos públicos. A continuación se envían cuestionarios dirigidos a las empresas en las áreas donde los datos públicos no están claros. Esto da lugar a un diálogo considerable entre EIRIS y las empresas, lo cual les anima a abordar las cuestiones de interés para los inversores y a mejorar la presentación de informes públicos.

Para obtener este constructo multidimensional, llamado «RSC», se analizaron varias áreas, incluidas las cuestiones ambientales, los derechos humanos y las relaciones con las partes interesadas. La RSC se determina a partir de la suma no ponderada de estos conceptos. El primero de ellos se refiere al sistema de gestión de la empresa y las políticas ambientales, su impacto en el medio ambiente, y si la empresa se ha comprometido a publicar informes sobre esta cuestión. Otra área de análisis se refiere a los recursos humanos, centrado en cuestiones tales como el alcance general de la estrategia de la empresa, la política, el sistema y la información en materia de derechos humanos. En cuanto a las partes interesadas, el análisis se centra en los aspectos de la política, los sistemas de gestión, la información cuantitativa o el nivel de compromiso asumido por la empresa de los stakeholders en general, su política y sus prácticas en apoyo de la igualdad de oportunidades y la diversidad, los sistemas de salud y seguridad en los procedimientos de trabajo implementado, su apoyo a la formación y desarrollo de empleados, las relaciones con los clientes y proveedores y el nivel de compromiso con los proyectos comunitarios o sociales.

3.3Variables independientes y de control- •

Tamaño del consejo («TAMCONS»). Variable numérica que representa el número total de consejeros. Esta variable se utiliza para probar la hipótesis H1. Además, se incluye el cuadrado de esta variable, llamada «TAMCONS2», que permite determinar la existencia de una posible relación en forma de U entre el tamaño del consejo y las prácticas de RSC. Esta idea ha sido utilizada, por ejemplo, por Andrés y Vallelado (2008) para analizar la relación entre el tamaño del consejo y el desempeño bancario. Adams y Mehran (2005) observaron que la inclusión de nuevos consejeros afecta positivamente al rendimiento de la banca, pero el aumento de su rendimiento muestra un crecimiento marginal decreciente.

- •

Consejeros independientes («%INDEPENDIENTES»). Representa el porcentaje de consejeros independientes en el consejo para probar la hipótesis H2. Además, se incluye el cuadrado de esta variable al igual que para la anterior, denominándola «%INDEPENDIENTES2».

- •

Consejeros internos («%INTERNOS»). Representa el porcentaje de consejeros internos o ejecutivos en el consejo. Esta variable pretende dar robustez a los resultados de independientes de la hipótesis H2. Además, se incluye el cuadrado de esta variable como anteriormente, y se denomina «%INTERNOS2».

- •

Mujeres («MUJERES%»). Esta variable se utiliza para representar la diversidad del consejo. Se mide por el porcentaje de mujeres y se utiliza para probar la hipótesis H3.

- •

Extranjeros («%EXTRANJEROS»). Esta variable se utiliza para representar la diversidad del consejo a través del porcentaje de directivos de un país diferente al país de su compañía. Esta variable se utiliza también para probar la hipótesis H3.

- •

Actividad del consejo («ACTCONS»). Variable numérica que representa el número de reuniones del consejo por año. Es utilizada para contrastar la hipótesis H4.

- •

Sistemas de gobierno corporativo («anglosajón», «germánico», «latino»). Con respecto al efecto de los factores institucionales, 3 variables dummy se han definido mediante la representación de los 3 sistemas de gobierno corporativo considerados en la muestra: anglosajones, germánicos y latinos. El sistema asiático no se incluye, ya que la muestra no contiene ninguno de los países de este grupo.

Con el fin de evitar el sesgo de los resultados, se incluyen algunas variables de control, cuyo efecto ha sido probado en varios estudios anteriores. En particular, se han utilizado las siguientes:

- •

Tamaño de la empresa («LOGACTIVOS»). El tamaño de la empresa se mide por el logaritmo de los activos totales. Las grandes empresas son muy conocidas y la literatura muestra ejemplos de su impacto sobre las actividades de RSC (Bies, Bartunek, Fort y Zald, 2007; Aguilera, Rupp, Williams y Ganapathi, 2007b). Las pequeñas empresas se centran en el comportamiento social desde un ámbito más local, el cual se refleja en el patrocinio de acontecimientos locales, la satisfacción del empleado y de la salud (Jenkins, 2006; Perrini, 2006; Spence, 2007), aunque en general no son activas en RSC y están menos interesadas en cuestiones sociales, por lo que son menos capaces de identificar y gestionar las acciones de este tipo (Lepoutre y Heene, 2006). Las pequeñas empresas se centran en sobrevivir en vez de ejercer un impacto en su entorno (Baker, 2003). Así que se prevé una relación positiva entre el tamaño de la empresa y las prácticas de RSC.

- •

Rentabilidad («ROA»). Para medir este concepto, siguiendo a Reverte (2009) y a Clarkson, Li, Richardson y Vasvari (2008), utilizamos una medida contable de los resultados financieros: la rentabilidad sobre activos (ROA). A lo largo de la literatura, esta relación entre RSC y rentabilidad ha sido ampliamente analizada, sin llegar a un consenso o unanimidad en los resultados. Por su parte, autores como Orlitzky, Schmidt y Rynes (2003), Allouche y Laroche (2005) o Prior, Surroca y Tribó (2008), entre otros, demostraron que los recursos financieros están estrechamente vinculados a las prácticas de RSC. Cuanto mayor sean los recursos disponibles para una empresa, mayor será el nivel de las prácticas sociales. Kim, Park y Wier (2012) afirmaron que la rentabilidad de una empresa tiene una influencia positiva sobre la RSC. Contrariamente, autores como Waddock y Graves (1997), Aupperle y Stanwick (1998) o Hillman y Keim (2001) proponen la existencia de una relación pero de signo negativo entre RSC y rentabilidad o rendimiento financiero, justificando que los recursos asignados a esta estrategia generan una desventaja competitiva para las empresas que la promueven con respecto a sus competidoras (por los menores recursos financieros). Por otra parte, otros autores, como Macarulla y Abadía (1996) o Preston y O’Bannon (1997), consideran que no existe relación alguna entre dichas variables.

- •

Endeudamiento («ENDEUDA»). Representa el riesgo de la deuda o incumplimiento (Prior et al., 2008; Surroca, Tribó y Waddock, 2010) medido por el ratio del total deuda entre el activo total. Para esta variable, Kim et al. (2012) obtuvieron evidencia de que las empresas más socialmente responsables mantienen un nivel de deuda similar a las empresas que están menos comprometidas socialmente. Sin embargo, no hay consenso sobre el efecto de esta variable sobre las prácticas de RSC.

- •

Oportunidades de crecimiento («MTOB»). Las oportunidades de crecimiento suelen medirse mediante el ratio valor de mercado a valor en libros (market-to-book ratio). Para esta variable, Kim et al. (2012) obtuvieron pruebas de que la mayoría de las empresas socialmente responsables tienen más oportunidades de crecimiento y, por tanto, un mejor desempeño económico.

- •

Industria («SECTOR»). Para representar el sector de la empresa de la actividad, se utiliza una variable multinomial (SECTOR), basado en el código de Compustat para el sector económico correspondiente. Las empresas de la muestra pertenecen a los siguientes sectores: materias primas, energía y productos básicos de consumo discrecional, atención de la salud, actividades financieras, actividades industriales, tecnología de información, servicios de telecomunicaciones y servicios públicos. Según Margolis y Walsh (2003) y Waddock y Graves (1997), el efecto de la industria en la que opera la empresa debe considerarse en el análisis de la RSC debido a las diferentes características de cada actividad económica.

Con el objetivo de contrastar las hipótesis indicadas anteriormente se emplean distintos modelos de dependencia para datos de panel basados en regresiones lineales. Concretamente:

- (1)

RSCit = ø0 + ø1TAMCONSit + ø2TAMCONS2it + ø3%INDEPENDIENTESit + ø4%INDEPENDIENTES2it + ø5%EXTRANJEROS + ø6%MUJERES + ø7ACTCONS + ø8LogACTIVOSit + ø9ROAit + ø10ENDEUDAMIENTOit + ø11MTOBit + ø12SECTORit + ø13Anglosajónit + ηi+μit

- (2)

RSCit = ø0 + ø1TAMCONSit + ø2TAMCONS2it + ø3%INDEPENDIENTESit + ø4%INDEPENDIENTES2it + ø5%EXTRANJEROS + ø6%MUJERES + ø7ACTCONS + ø8LogACTIVOSit + ø9ROAit + ø10ENDEUDAMIENTOit + ø11MTOBit + ø12SECTORit + ø13Germánicoit + ø14Latinoit + ηi + μit

- (3)

RSCit = ø0 + ø1TAMCONSit + ø2TAMCONS2it + ø3%INTERNOSit + ø4%INTERNOS2it + ø5%EXTRANJEROS + ø6%MUJERES + ø7ACTCONS + ø8LogACTIVOSit + ø9ROAit + ø10ENDEUDAMIENTOit + ø11MTOBit + ø12SECTORit + ø13Anglosajónit + ηi + μit

- (4)

RSCit = ø0 + ø1TAMCONSit + ø2TAMCONS2it + ø3%INTERNOSit + ø4%INTERNOS2it + ø5%EXTRANJEROS + ø6%MUJERES + ø7ACTCONS + ø8LogACTIVOSit + ø9ROAit + ø10ENDEUDAMIENTOit + ø11MTOBit + ø12SECTORit + ø13Germánicoit + ø14Latinoit + ηi + μit

La selección de estos 4 modelos se debe a los problemas de multicolinealidad que aparecerían si se incorporaran en un mismo modelo las variables %INDEPENDIENTES y %INTERNOS. Lo mismo ocurriría si se introdujeran los 3 sistemas de gobierno corporativo a la vez: anglosajón, germánico y latino. Por ello se han tenido que dividir en 2 modelos. Los 1 y 2 consideran el porcentaje de independientes para los distintos sistemas de gobierno; el primero tiene en cuenta el sistema anglosajón y el segundo los sistemas continentales (germánico y latino). Los modelos 3 y 4 son semejantes a los 2 anteriores, pero considerando el porcentaje de internos. En todos ellos, el subíndice i representa a la empresa y t se refiere al periodo temporal. ø son los parámetros que deben ser estimados. El término de error aleatorio se descompone en 2 partes: μit, que varía entre empresas y a lo largo del tiempo, y el efecto individual ¿i, que caracteriza a cada empresa pero es invariante a lo largo del tiempo.

Finalmente, la metodología econométrica en este caso debe tener en cuenta que la variable dependiente toma valores entre –60 y 60. La más adecuada es el modelo Tobit para datos de panel, porque nos permite considerar una variable dependiente con límites por la derecha e izquierda, como es el caso. El modelo Tobit proporciona coeficientes mediante el método de máxima verosimilitud. Además, se ha utilizado el estimador de efectos aleatorios para controlar la heterogeneidad individual, teniendo en cuenta que los individuos son observados en diferentes periodos de tiempo.

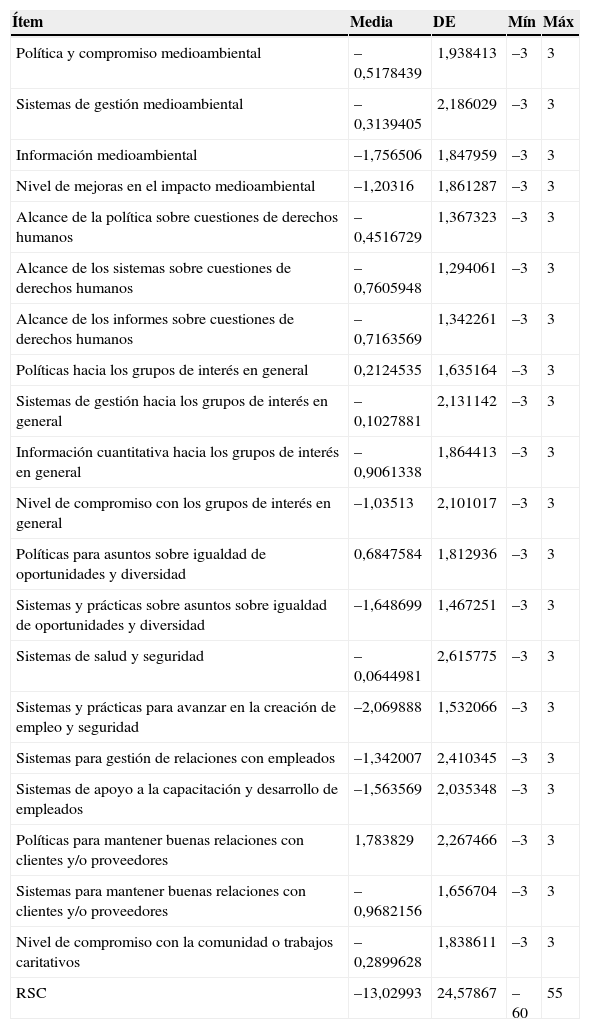

4Resultados de la investigación4.1Estadísticos descriptivosLa tabla 3 recoge los estadísticos descriptivos de los indicadores sobre el desempeño en materia de RSC. El valor de la variable «RSC» es –13,03 (en un rango entre –60 y 60), lo que indica que, en general, las empresas de la muestra no llevan a cabo prácticas de RSC, puesto que la puntuación es negativa. Sin embargo, la desviación estándar es alta y alguna/s empresa/s tiene/n una puntuación de 55, estando cercanas al valor máximo de 60.

Puntuación de las prácticas de RSC

| Ítem | Media | DE | Mín | Máx |

|---|---|---|---|---|

| Política y compromiso medioambiental | –0,5178439 | 1,938413 | –3 | 3 |

| Sistemas de gestión medioambiental | –0,3139405 | 2,186029 | –3 | 3 |

| Información medioambiental | –1,756506 | 1,847959 | –3 | 3 |

| Nivel de mejoras en el impacto medioambiental | –1,20316 | 1,861287 | –3 | 3 |

| Alcance de la política sobre cuestiones de derechos humanos | –0,4516729 | 1,367323 | –3 | 3 |

| Alcance de los sistemas sobre cuestiones de derechos humanos | –0,7605948 | 1,294061 | –3 | 3 |

| Alcance de los informes sobre cuestiones de derechos humanos | –0,7163569 | 1,342261 | –3 | 3 |

| Políticas hacia los grupos de interés en general | 0,2124535 | 1,635164 | –3 | 3 |

| Sistemas de gestión hacia los grupos de interés en general | –0,1027881 | 2,131142 | –3 | 3 |

| Información cuantitativa hacia los grupos de interés en general | –0,9061338 | 1,864413 | –3 | 3 |

| Nivel de compromiso con los grupos de interés en general | –1,03513 | 2,101017 | –3 | 3 |

| Políticas para asuntos sobre igualdad de oportunidades y diversidad | 0,6847584 | 1,812936 | –3 | 3 |

| Sistemas y prácticas sobre asuntos sobre igualdad de oportunidades y diversidad | –1,648699 | 1,467251 | –3 | 3 |

| Sistemas de salud y seguridad | –0,0644981 | 2,615775 | –3 | 3 |

| Sistemas y prácticas para avanzar en la creación de empleo y seguridad | –2,069888 | 1,532066 | –3 | 3 |

| Sistemas para gestión de relaciones con empleados | –1,342007 | 2,410345 | –3 | 3 |

| Sistemas de apoyo a la capacitación y desarrollo de empleados | –1,563569 | 2,035348 | –3 | 3 |

| Políticas para mantener buenas relaciones con clientes y/o proveedores | 1,783829 | 2,267466 | –3 | 3 |

| Sistemas para mantener buenas relaciones con clientes y/o proveedores | –0,9682156 | 1,656704 | –3 | 3 |

| Nivel de compromiso con la comunidad o trabajos caritativos | –0,2899628 | 1,838611 | –3 | 3 |

| RSC | –13,02993 | 24,57867 | –60 | 55 |

En relación con las principales actuaciones relacionadas con el desempeño en RSC, las empresas analizadas muestran una mayor preocupación por las cuestiones medioambientales, seguida por las cuestiones con temática sobre derechos humanos. Por el contrario, se presta muy poca atención a las relaciones con el resto de stakeholders. El análisis individual de cada uno de los ítems revela que la RSC comúnmente muestra una mayor preocupación por las relaciones con los clientes y proveedores, y por el uso de sistemas de gestión ambiental.

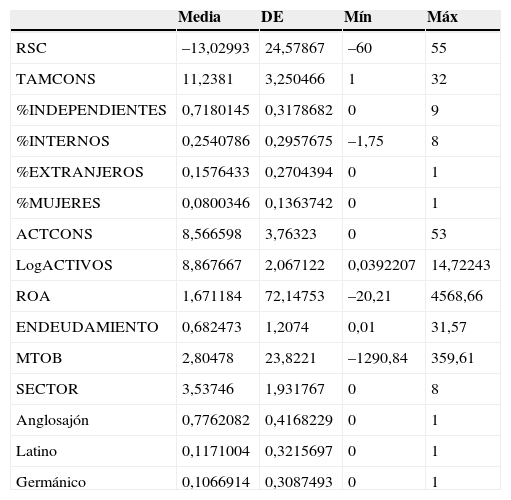

La tabla 4 muestra los estadísticos descriptivos de las variables utilizadas en este estudio. En el caso de «TAMCONS», el valor muestra que, de media, hay unos 11 o 12 consejeros, de los cuales el 72% son independientes y aproximadamente el 26% son ejecutivos. Además, el 16% de los consejeros son extranjeros por término medio, y el 8%, mujeres. La media de la variable «ACTCONS» es 8,56, lo que significa que los consejeros suelen reunirse unas 8 o 9 veces al año.

Estadísticos descriptivos

| Media | DE | Mín | Máx | |

|---|---|---|---|---|

| RSC | –13,02993 | 24,57867 | –60 | 55 |

| TAMCONS | 11,2381 | 3,250466 | 1 | 32 |

| %INDEPENDIENTES | 0,7180145 | 0,3178682 | 0 | 9 |

| %INTERNOS | 0,2540786 | 0,2957675 | –1,75 | 8 |

| %EXTRANJEROS | 0,1576433 | 0,2704394 | 0 | 1 |

| %MUJERES | 0,0800346 | 0,1363742 | 0 | 1 |

| ACTCONS | 8,566598 | 3,76323 | 0 | 53 |

| LogACTIVOS | 8,867667 | 2,067122 | 0,0392207 | 14,72243 |

| ROA | 1,671184 | 72,14753 | –20,21 | 4568,66 |

| ENDEUDAMIENTO | 0,682473 | 1,2074 | 0,01 | 31,57 |

| MTOB | 2,80478 | 23,8221 | –1290,84 | 359,61 |

| SECTOR | 3,53746 | 1,931767 | 0 | 8 |

| Anglosajón | 0,7762082 | 0,4168229 | 0 | 1 |

| Latino | 0,1171004 | 0,3215697 | 0 | 1 |

| Germánico | 0,1066914 | 0,3087493 | 0 | 1 |

En cuanto a las variables de control, la media de «ROA» es 1,67, y la de «Endeudamiento», 0,68. La ratio market-to-book tiene una media de 2,8, mostrando que el valor de mercado de las empresas suele ser mayor que su valor en libros. Esto podría ser entendido como la existencia de oportunidades de crecimiento. Finalmente, de acuerdo con la frecuencia de las variables que representan los diferentes sistemas de gobierno corporativo, el 77% de las empresas de la muestra son consideradas anglosajonas; el 12%, latinas, y el 11% presentan un sistema germánico.

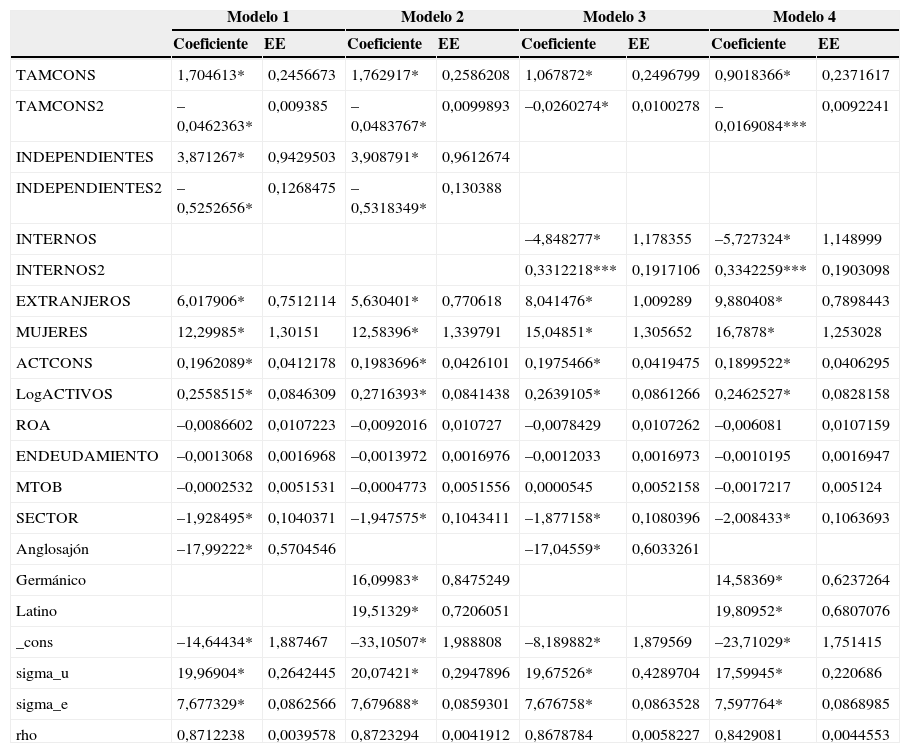

4.2Análisis explicativoLa tabla 5 muestra los resultados empíricos obtenidos usando STATA para estimar los modelos de 1 a 4. Los modelos 1 y 2 incluyen las variables que representan los consejeros independientes, mientras que los modelos 3 y 4 incluyen las variables que representan los consejeros internos o ejecutivos. Además, los modelos 1 y 3 consideran el posible efecto de las características propias del sistema de gobierno corporativo anglosajón, y los modelos 2 y 4 consideran las características de los sistemas continentales (latino y germánico).

Resultados empíricos. Efecto de las características del consejo sobre las prácticas de RSC

| Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | |||||

|---|---|---|---|---|---|---|---|---|

| Coeficiente | EE | Coeficiente | EE | Coeficiente | EE | Coeficiente | EE | |

| TAMCONS | 1,704613* | 0,2456673 | 1,762917* | 0,2586208 | 1,067872* | 0,2496799 | 0,9018366* | 0,2371617 |

| TAMCONS2 | –0,0462363* | 0,009385 | –0,0483767* | 0,0099893 | –0,0260274* | 0,0100278 | –0,0169084*** | 0,0092241 |

| INDEPENDIENTES | 3,871267* | 0,9429503 | 3,908791* | 0,9612674 | ||||

| INDEPENDIENTES2 | –0,5252656* | 0,1268475 | –0,5318349* | 0,130388 | ||||

| INTERNOS | –4,848277* | 1,178355 | –5,727324* | 1,148999 | ||||

| INTERNOS2 | 0,3312218*** | 0,1917106 | 0,3342259*** | 0,1903098 | ||||

| EXTRANJEROS | 6,017906* | 0,7512114 | 5,630401* | 0,770618 | 8,041476* | 1,009289 | 9,880408* | 0,7898443 |

| MUJERES | 12,29985* | 1,30151 | 12,58396* | 1,339791 | 15,04851* | 1,305652 | 16,7878* | 1,253028 |

| ACTCONS | 0,1962089* | 0,0412178 | 0,1983696* | 0,0426101 | 0,1975466* | 0,0419475 | 0,1899522* | 0,0406295 |

| LogACTIVOS | 0,2558515* | 0,0846309 | 0,2716393* | 0,0841438 | 0,2639105* | 0,0861266 | 0,2462527* | 0,0828158 |

| ROA | –0,0086602 | 0,0107223 | –0,0092016 | 0,010727 | –0,0078429 | 0,0107262 | –0,006081 | 0,0107159 |

| ENDEUDAMIENTO | –0,0013068 | 0,0016968 | –0,0013972 | 0,0016976 | –0,0012033 | 0,0016973 | –0,0010195 | 0,0016947 |

| MTOB | –0,0002532 | 0,0051531 | –0,0004773 | 0,0051556 | 0,0000545 | 0,0052158 | –0,0017217 | 0,005124 |

| SECTOR | –1,928495* | 0,1040371 | –1,947575* | 0,1043411 | –1,877158* | 0,1080396 | –2,008433* | 0,1063693 |

| Anglosajón | –17,99222* | 0,5704546 | –17,04559* | 0,6033261 | ||||

| Germánico | 16,09983* | 0,8475249 | 14,58369* | 0,6237264 | ||||

| Latino | 19,51329* | 0,7206051 | 19,80952* | 0,6807076 | ||||

| _cons | –14,64434* | 1,887467 | –33,10507* | 1,988808 | –8,189882* | 1,879569 | –23,71029* | 1,751415 |

| sigma_u | 19,96904* | 0,2642445 | 20,07421* | 0,2947896 | 19,67526* | 0,4289704 | 17,59945* | 0,220686 |

| sigma_e | 7,677329* | 0,0862566 | 7,679688* | 0,0859301 | 7,676758* | 0,0863528 | 7,597764* | 0,0868985 |

| rho | 0,8712238 | 0,0039578 | 0,8723294 | 0,0041912 | 0,8678784 | 0,0058227 | 0,8429081 | 0,0044553 |

*, ** y *** indica la significatividad al 1%, 5% y 10% respectivamente.

Los resultados con consistentes en todos los modelos. «TAMCONS» presenta un efecto positivo sobre la variable «RSC», siendo significativo al 99% de nivel de confianza en todos los modelos. Este resultado muestra que los consejos más grandes, que presentan características más diferentes (experiencia, vínculos de dependencia, independencia, training, etc.) (Dalton et al., 1999), favorecen las prácticas de RSC, tal como se propuso en la hipótesis H1.

Sin embargo, «TAMCONS2» impacta negativamente sobre la variable dependiente, siendo significativo al 99% de confianza en los modelos 1, 2 y 3 y significativo al 90% en el modelo 4. Esto significa que cuando el número de consejeros se incrementa, las prácticas de RSC son más importantes en la empresa y se llevan a cabo en mayor medida; cuando el número de consejeros es excesivamente alto, la empresa lleva a cabo menos actividades de RSC. La razón puede ser que cuando el número de consejeros se incrementa comienza a existir una mayor variedad de opiniones y puntos de vista, siendo más complicado llegar a un acuerdo. Encontramos una relación no lineal entre las prácticas de RSC y el tamaño del consejo, tal como propusieron Dwivedi y Jain (2005), y como Andrés y Vallelado (2008) encontraron para el desarrollo en el sector bancario. Este resultado confirma una relación invertida en forma de U entre el tamaño del consejo y las prácticas de RSC. En otras palabras, añadir un nuevo consejero tiene un efecto positivo sobre dichas prácticas, pero este incremento presenta rendimientos marginales decrecientes (Adams y Mehran, 2005). Por lo tanto, incluir un nuevo consejero reduciría estas prácticas a partir de un cierto número. En nuestro caso, esto ocurre cuando el consejo presenta 19 o 20 miembros, cuyo valor maximiza la función objetivo teniendo en cuenta los coeficientes estimados.

La variable «%INDEPENDIENTES» impacta positivamente sobre los modelos 1 y 2, y estos efectos son significativos al 99% de confianza. Esto significa que la presencia de consejeros no ejecutivos asegura que la empresa presenta intereses adicionales a los de los shareholders (Rouf, 2011b; Haniffa y Cooke, 2005; Cai et al., 2006), por ejemplo, en prácticas de RSC, como se propuso en la hipótesis H2. Sin embargo, «%INDEPENDIENTES2» tiene un efecto negativo sobre la variable dependiente, siendo significativa al 99% de nivel de confianza también. Esto quiere decir que, como en los comentarios previos, hay una relación en forma de U invertida entre el número de consejeros independientes y las prácticas de RSC. En este caso, el valor que maximiza la función objetivo está en torno a 4 consejeros, así que añadir un nuevo miembro independiente reduce el desarrollo de actividades de RSC.

Por otro lado, las variables «%INTERNOS» e «%INTERNOS2» presentan efectos contrarios a las variables relacionadas con los consejeros independientes. En este caso, «%INTERNOS» afecta negativamente sobre la variable RSC (y es significativo al 99% de confianza) en los modelos 3 y 4, como se propuso en la hipótesis H2. Sin embargo, «%INTERNOS2» tiene un efecto positivo y significativo sobre la variable dependiente al 90% de confianza. Este resultado muestra una relación en forma de U entre el número de consejeros internos y las actividades de RSC. El valor que maximiza la función objetivo se encuentra alrededor de 8 consejeros, por lo que incluir un nuevo consejero adicional incrementaría las prácticas socialmente responsables.

Por lo tanto, existe un nivel óptimo de consejeros independientes e internos que facilita las prácticas de RSC. Este representa un trade-off entre independencia (consejeros independientes) y conocimiento/información (consejeros internos) (Andrés y Vallelado, 2008).

Las dos variables que representa la diversidad del consejo, «%EXTRANJEROS» y «%MUJERES», impactan positivamente sobre la variable dependiente, y son estadísticamente significativas al 99% de nivel de confianza en todos los modelos (1 a 4). Esto significa que los consejos con un mayor número de mujeres y de miembros procedentes de diferentes países llevan a cabo actividades de RSC en mayor medida, de acuerdo con la hipótesis H3. La presencia de mujeres influye positivamente en el comportamiento responsable de la empresa, porque los miembros femeninos tienen más objetivos filantrópicos (Lane, 1995; Ibrahim y Angelidis, 1991; Williams, 2003). Esta evidencia potencia los resultados previos de investigadores como Krüger (2010), que muestran que las mujeres tienen comportamientos más altruistas, lo que determina un mayor volumen de acciones sociales. Además, la diversidad de nacionalidades proporciona una heterogeneidad de experiencias e ideas que tiende a impactar positivamente en el desempeño responsable (Fields y Keys, 2003; Jackson et al., 2003), de manera que los consejeros extranjeros presentan un papel determinante en las estrategias de RSC (Ayuso y Argandoña, 2007).

Finalmente, relacionada con la H4, «ACTCONS», que representa el número de reuniones llevadas a cabo en el consejo al año, impacta positivamente sobre la variable dependiente. Este efecto es significativo al 99% de confianza en todos los modelos, mostrando que una mayor actividad del consejo lleva a realizar más prácticas socialmente responsables. Los consejeros que se reúnen numerosas veces tienen a ser más diligentes y dirigirse hacia intereses generales en mayor medida. El control de la empresa se verá incrementado de esta manera, y ello proporciona un ambiente adecuado para gestionar asuntos medioambientales y sociales.

En el caso de las variables dummy que representan los sistemas de gobierno corporativo (H5), «Anglosajón» impacta negativamente sobre las prácticas de RSC, mientras que las variables «Germánico» y «Latino» tienen un efecto positivo. Estas 3 variables son estadísticamente significativas al 99% de nivel de confianza en los diferentes modelos. Esto significa que las empresas con sistemas de gobierno corporativo anglosajón llevan a cabo actividades de RSC en menor medida que las compañías con sistemas continentales (germánico y latino). Estas prácticas dependen de las condiciones de los países y de los agentes involucrados en el desarrollo económico (Matten y Moon, 2008; Miras-Rodríguez et al., 2013). Estos resultados se muestran de acuerdo con evidencia previa mostrada por Aguilera y Cuervo-Cazurra (2004) y con Aguilera et al., 2007b, quienes defienden que los países con una fuerte presencia de inversores extranjeros y menos orientados al accionista (visión instrumentalista de la empresa) tienden a llevar a cabo más estrategias socialmente responsables y a desarrollar códigos de buen gobierno.

Con el objetivo de facilitar la comprensión de los resultados, la figura 1 muestra la principal evidencia obtenida con esta investigación.

Finalmente, en cuanto a las variables de control, las únicas significativas son «LogACTIVOS» y «SECTOR». La primera impacta de manera positiva y significativa (al 99% de confianza) sobre la variable dependiente, lo que significa que las compañías más grandes tienden a promover la RSC en mayor medida. Sin embargo, las empresas pequeñas se centran más en la responsabilidad corporativa local, pero en general ni implementan actividades de RSC ni están interesadas en otros asuntos sociales, siendo más complicado identificar y gestionar tales actividades (Lepoutre y Heene, 2006). «SECTOR» tiene un efecto negativo sobre la variable dependiente y es significativo al 99% de confianza en todos los modelos. Esto significa que las empresas de sectores menos contaminantes, como tecnologías de la información, telecomunicaciones y servicios, tienden a llevar a cabo menos prácticas de RSC.

5Conclusiones finalesEl presente trabajo de investigación tiene como objetivo mostrar la relación entre la composición y la actividad del consejo de administración y el desempeño en materia de RSC, así como determinar el efecto de los diferentes sistemas de gobierno corporativo en dicho desempeño. Partimos, por tanto, de la idea de que la estrategia de RSC no se mantiene invariante entre empresas, países o periodos de tiempo y varía en función de factores económicos, políticos, sociales y legales. Entre estos determinantes específicos, algunos autores consideran las características y composición del consejo de administración como un aspecto determinante en el desarrollo de prácticas de RSC (Goodstein et al., 1994; Pfeffer, 1972).Otros autores, como Aguilera et al., 2007a y Miras-Rodríguez et al. (2013), tienen en cuenta el entorno legal, cultural y los sistemas de gobierno corporativo como factor explicativo adicional para el nivel de desempeño económico, social y medioambiental.

Para este estudio se seleccionó una muestra compuesta por 1.043 empresas internacionales, no financieras y cotizadas para el periodo 2003-2009, perteneciente a 12 países. La evidencia empírica obtenida muestra un efecto positivo del tamaño del consejo y de los consejeros independientes sobre las actividades socialmente responsables de la empresa. Concretamente, cuando el número de consejeros se incrementa, las prácticas de RSC son más importantes en la compañía, pero cuando el número de consejeros es excesivamente grande, la empresa comienza a reducir tales actividades. Esto muestra una relación en forma de U invertida entre el tamaño del consejo y el desempeño responsable empresarial (Adams y Mehran, 2005). Nuestros resultados muestran la misma relación para el caso de los consejeros independientes, pero una relación en forma de U para el caso de los consejeros ejecutivos. Esto significa que existe un punto en el que incluir nuevos consejeros independientes reduce las prácticas de RSC, pero añadir un nuevo consejero ejecutivo las puede incrementar. Por lo tanto, hemos encontrado un trade-off entre independencia (representada por consejeros no ejecutivos) y conocimiento o información, proporcionado por los consejeros internos.

Estos resultados muestran el comportamiento objetivo de los consejeros independientes, permitiendo salvaguardar los intereses de los stakeholders, reduciendo no solo los problemas de agencia entre directivos y accionistas, sino también entre directivos y otros grupos de interés (Hill y Jones, 1992). El prestigio de los consejeros independientes está estrechamente relacionado con el de la empresa, por lo que les interesa cuidar la imagen de esta frente a sus grupos de interés, puesto que su reputación profesional está en juego. Por ello, este tipo de consejeros estarán más interesados en demostrar el comportamiento socialmente responsable de la organización, asumiendo compromisos sociales que satisfagan los intereses de otros stakeholders (Zahra y Stanton, 1988; Ibrahim y Angelidis, 1995). Esto les garantiza legitimidad organizacional.

Asimismo, nuestros resultados muestran que la diversidad introducida en el consejo a través de miembros extranjeros y mujeres impacta positivamente sobre el comportamiento socialmente responsable de la organización, al igual que la actividad del consejo. Según la teoría de recursos y capacidades (Pfeffer y Salancik, 1978), la supervivencia de la organización depende de su habilidad para conseguir y mantener recursos críticos que obtiene del entorno, entre los que se encuentran las características y habilidades específicas de sus consejeros (Pfeffer, 1972). La diversidad permite incorporar nuevas ideas, opiniones, características particulares, habilidades y relaciones globales que de otra manera no podrían considerarse en el consejo. Asimismo genera preocupaciones que no se tendrían en cuenta en los consejos más clásicos, como las relacionadas con decisiones voluntarias y actuales, tales como la RSC (Carter et al., 2003; Bear et al., 2010).

En el caso específico de la participación de las mujeres en los consejos, la mayor preocupación por cuestiones sociales y ambientales se explica a través de la teoría del papel social, que sugiere que las consejeras se comportan de acuerdo con su estereotipo de mujeres (Eagly, 1987). Este estereotipo las caracteriza como empáticas, cooperativas, democráticas, que se preocupan por los demás y que tienen en cuenta otras opiniones. Así, las mujeres consejeras serán más sensibles a cuestiones sociales y ambientales que el resto de compañeros, favoreciendo las actividades de RSC en las empresas a las que pertenecen. En el caso de la diversidad étnica, los consejeros extranjeros se consideran claves en el apoyo a las estrategias de RSC, puesto que introducen experiencias diferentes y nuevas ideas procedentes de sus culturas, favoreciendo nuevas preocupaciones que no se tendrían en cuenta en consejos más tradicionales (Ayuso y Argandoña, 2007; Ezat y el-Masry, 2008; Samaha et al., 2012).

Al mismo tiempo, las diferencias entre los sistemas de gobierno corporativo muestran que las empresas con sistemas anglosajones llevan a cabo menos actividades de RSC que aquellas con sistemas continentales (germánico y latino), ya que su principal objetivo se centra en la maximización de la riqueza del accionista por su visión instrumental de la RSC. Estos resultados están en consonancia con estudios previos, tales como los de Aguilera y Cuervo-Cazurra (2004) y Aguilera et al. (2007a, 2007b), quienes evidenciaron que las diferencias en las prácticas de RSC son el resultado de diferencias en los sistemas de gobierno corporativo y sus características propias.

Este trabajo contribuye a la literatura previa sobre gobierno corporativo y RSC en varios aspectos. Primero, se relacionan las características y la composición del consejo de administración con las prácticas de RSC, las cuales son decididas por el propio consejo. Además, se tiene en cuenta el papel que los diferentes sistemas de gobierno desempeñan en esta relación. Asimismo, se incorpora una técnica de análisis apropiada para analizar las prácticas de RSC representadas a través de un índice que proporciona una mayor comparabilidad entre países. El uso de datos de panel también está proporcionando resultados más generalizables al tener en cuenta diferentes momentos temporales.

Futuras líneas de investigación podrían mejorar las limitaciones de este estudio. Primeramente, sería interesante ampliar la muestra de estudio, teniendo en cuenta un periodo de tiempo más amplio e incorporando empresas de otros países. Especialmente, se podrían considerar países asiáticos, que no se han podido incluir en la muestra por la disponibilidad de datos. Incluyéndolos, podría considerarse un sistema de gobierno corporativo adicional, con características muy particulares. De la misma forma, futuros trabajos deberían ampliar el periodo temporal de análisis, permitiendo con ello un análisis anterior y posterior a la crisis económica y financiera. Además, sería interesante tener en cuenta no solo los sistemas de gobierno, sino también el nivel de protección al inversor y la existencia de códigos de buen gobierno, aspectos socioeconómicos y culturales y/o presiones de diferentes agentes del mercado en cuanto a las prácticas de RSC.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los autores quieren agradecer la financiación del Ministerio de Ciencia e Innovación por el proyecto de investigación ECO2010-15587, y a Ethical Investment Research Services (EIRIS) Ltd. Cualquier posible error incluido en este trabajo es responsabilidad exclusiva de los autores.

El gobierno corporativo ha sido definido por AECA (2004), que lo resume así: «Se entiende por gobierno corporativo la forma en que las empresas se organizan, son dirigidas y controladas». Según Zheka (2005), el gobierno corporativo: a)define la distribución de derechos y responsabilidades entre los diferentes participantes en la empresa; b)establece normas y procedimientos para la toma de decisiones, y c) proporciona estructuras a través de las cuales los objetivos de la empresa son establecidos y su supervisión se lleva a cabo.

www.publicationethics.org.