La especial situación de crisis económica, junto con las restricciones al endeudamiento impuestas a los ayuntamientos y el control del déficit público, han reducido los recursos de las administraciones locales. En este contexto, los gestores encuentran en la creación de entes instrumentales una herramienta que permite al ayuntamiento no computar en su presupuesto determinados niveles de deuda. El objetivo del presente trabajo es determinar si la cooperación intermunicipal, la colaboración público-privada y la descentralización, junto con los aspectos políticos y financieros de la entidad, son factores que condicionan que el ayuntamiento presente un determinado nivel de deuda en período de crisis económica. Para ello, utilizando diferentes bases de datos, se estudia sobre una muestra de 1.238 municipios, para el período 2008-2011, cuáles de estos factores influyen sobre la deuda de los municipios españoles. Los resultados muestran, tras la aplicación de un modelo de regresión agrupada, que las variables financieras influyen sobre el nivel de deuda del municipio, así como la tasa de inmigración y la presencia o no de fragmentación política en el gobierno local. Igualmente, se ha obtenido evidencia de que tanto los ayuntamientos con mayor cooperación intermunicipal como aquellos con un mayor grado de descentralización presentan un mayor nivel de deuda.

As a result of the current economic crisis, with the consequent borrowing constraints imposed on municipalities and curbs on public deficit, the resources of local governments have been severely reduced. In this context, the creation of devolved organizations provides municipalities with a means of eliminating certain forms of debt from their budget items. The aim of this study is to determine whether inter-municipal cooperation, public-private collaboration and decentralization, together with the political and financial characteristics of the local authority in question, are factors constraining it to present a particular level of debt in times of economic crisis. To achieve these goals, various databases were used to study a sample of 1,238 local authorities for the period 2008-2011, to determine which of these factors influence municipal debt in Spain. Application of a pooled regression model showed that financial variables are factors that influence the level of municipal debt, as does the political orientation of the governing local party. We also found that local councils presenting higher levels of inter-municipal cooperation and those with a higher degree of decentralization have higher levels of debt.

Actualmente la economía global está inmersa en una crisis económica y financiera que afecta de manera generalizada a todos los agentes económicos. En el caso de las administraciones públicas locales, la crisis ha reducido los ingresos de los municipios y ha incrementado los costes a los que tienen que hacer frente (López-Hernández, Zafra-Gómez y Ortiz-Rodríguez, 2012). Asimismo, los ayuntamientos ven limitada su capacidad de endeudamiento, por lo que los gestores públicos deben buscar nuevas medidas y herramientas para atender a estas especiales circunstancias (Brusca, Montesinos y Mora, 2012), lo que hace necesario un análisis de los elementos que caracterizan esta variable en el contexto actual.

El estudio de los factores que caracterizan el nivel de endeudamiento en las administraciones locales ha sido tratado con anterioridad en la literatura (Pogue, 1970; Inman, 1990; Kiewiet y Szakaly, 1996). Así, bajo el marco teórico del federalismo fiscal, el principal argumento que sustentan estos trabajos es el control del endeudamiento de las corporaciones locales, que en el ámbito de la Unión Europea, a consecuencia de la actual crisis económica y financiera, está tomando especial relevancia debido a la exigencia de los gobiernos centrales de un mayor control sobre el déficit público y sobre la deuda del conjunto de administraciones públicas.

Ante esta situación, los gestores públicos intentan desarrollar diferentes mecanismos para evitar computar deuda en presupuesto. Se buscan, por tanto, nuevas fórmulas para escapar de dichas limitaciones al endeudamiento, aunque desde el sector público se haya hecho un importante esfuerzo en los últimos años por desarrollar las herramientas que permitan recoger este tipo de operaciones (Brusca, 2010). Una de estas fórmulas consiste en la creación de entes instrumentales con la intención de no imputar en el presupuesto de la entidad local la deuda, desviándola a estos organismos. Son las denominadas operaciones fuera de presupuesto (off-budget) (Blewett, 1984; Brusca et al., 2012; Pérez-López, Plata-Díaz, Zafra-Gómez y López-Hernández, 2014).

Junto a estos, existen otros aspectos que pueden ejercer cierta influencia sobre el nivel de deuda. En este sentido, queremos destacar factores de naturaleza política, como el signo del partido político que gobierna (Abrams y Dougan, 1986; Misiolek y Elder, 1988; Monasterio y Suárez Pandiello, 1993; Tellier, 2006) y la fortaleza del gobierno local (Weak Government Hipothesis) (Ashworth, Geys y Heyndels, 2005; Cabasés, Pascual y Valles, 2007), además de las características relacionadas con la situación financiera y fiscal de la entidad local que pueden condicionar el uso del recurso al endeudamiento (Benito, Bastida y Guillamón, 2009; Benito, Bastida y Muñoz, 2010).

Todo lo anterior nos proporciona un amplio y complejo marco teórico para explicar el comportamiento de los niveles de deuda en las administraciones locales durante el período de crisis, poniendo especial énfasis en este trabajo en el estudio del uso por parte de los ayuntamientos de instrumentos que permitan evitar las restricciones al endeudamiento —operaciones fuera de presupuesto— que hasta la fecha, tal y como indican Bastida, Beyaert y Benito (2013), ha recibido poca atención por parte de los investigadores, así como en el uso de la deuda viva como variable dependiente. Con todo lo anterior, el principal objetivo de este trabajo consiste en avanzar en el conocimiento de los factores determinantes del endeudamiento en el ámbito local, incorporando variables hasta ahora no tratadas suficientemente en investigaciones previas. En este sentido, es necesario aclarar que la variable estudiada en esta investigación como endeudamiento integra las operaciones de préstamo de las entidades locales, sus organismos autónomos y las sociedades mercantiles participadas de forma directa o indirecta, así como por los consorcios en que participen dichas entidades locales, lo que condicionará el signo de las hipótesis establecidas.

El resto del artículo se organiza como sigue. En el segundo apartado se detalla el marco teórico seguido para el análisis de los factores que pueden condicionar el nivel de deuda de los ayuntamientos y se establecen las distintas hipótesis para cada uno de los postulados establecidos. En la tercera sección se aborda el estudio empírico. La cuarta sección se ocupa del análisis de los resultados obtenidos y, por último, en el quinto apartado se señalan las principales conclusiones, a la luz de la comparación del presente estudio con los resultados obtenidos en estudios previos que comprenden períodos anteriores a la crisis económica y financiera actual.

Crisis y endeudamiento en las administraciones localesEn los últimos años la economía global está viviendo un colapso que ha sido denominado por algunos economistas como la Gran Recesión de 2008 (Krugman, 2009; Martin y Martin, 2011). Desde finales de septiembre de 2008, a causa del estallido de la burbuja inmobiliaria y la crisis financiera, se produjo una fuerte caída del gasto del consumidor, que a su vez afectó negativamente a la inversión fija (Kotz, 2009), y que actualmente ha provocado una falta de confianza en los mercados internacionales y entre los consumidores, así como un descenso de la demanda interna, además de un incremento de las tasas de desempleo (Cabeza, 2009).

Asimismo, la crisis económica ha afectado de forma generalizada a las administraciones públicas, lo que, en el caso de los municipios, se traduce en una caída en los ingresos municipales, ya sean fiscales o a través de transferencias, debiendo soportar los mismos —o incluso mayores— costes —por la incidencia del incremento de los costes sociales— y con un acceso más limitado al endeudamiento (Cabeza, 2009; Paulais, 2009; UCLG, 2009).

En este contexto, se hace necesario conocer los factores explicativos de los niveles de deuda de los ayuntamientos. En general, los estudios realizados hasta la fecha se han desarrollado bajo una serie de teorías que estudian el comportamiento de esta variable, pero sin tener en cuenta el efecto que la actual crisis puede tener sobre ella. Con carácter general, el endeudamiento a largo plazo se solicita para llevar a cabo inversiones en activo fijo, mientras que el endeudamiento a corto plazo se concierta para atender las necesidades transitorias de tesorería. Sin embargo, los municipios siempre han intentado desarrollar mecanismos que les permitan obtener un mayor nivel de endeudamiento (Samuelson, 1998; Escudero, 2002). Por este motivo, los gobiernos regionales o estatales han intentado evitar un uso indiscriminado y excesivo de este recurso por parte de los políticos locales. En este sentido, las razones que llevan a este control las encontramos en diferentes marcos teóricos basados en la literatura sobre federalismo fiscal (Poterba y Reuben, 1999; Rossi y Dafflon, 2002), entre los que destacan: la equidad intergeneracional, cuyo objetivo es preservar a las generaciones futuras su derecho a un adecuado nivel de vida evitando que las generaciones actuales recurran al endeudamiento de forma excesiva (Musgrave y Musgrave, 1989; Letelier, 2011); la búsqueda del equilibrio financiero a largo plazo (Lane, 1993; Poterba, 1997), posiblemente motivado por la mermada capacidad tributaria que pueden presentar los gobiernos locales, debido a la imposibilidad para gestionar los impuestos de mayor capacidad recaudatoria y por la influencia de otros factores como los cambios de municipios que pueden realizar sus residentes para buscar localidades donde la presión fiscal sea menor; o criterios de estabilidad macroeconómica del país que tienen repercusión sobre los gobiernos subcentrales y locales (Bosch y Suárez Pandiello, 1994). Del mismo modo, se ha justificado el control del endeudamiento local como instrumento político para evitar la aplicación excesiva de impuestos a sus ciudadanos (teoría de la ilusión fiscal) (Cabasés et al., 2007).

Este soporte teórico nos proporciona la posibilidad de considerar un primer conjunto de 3hipótesis que pasamos a concretar a continuación.

En primer lugar, a la hora de estudiar el endeudamiento local, el principal motivo para su aparición son las inversiones de capital. En este sentido, desde los postulados de la teoría de la equidad intergeneracional, el uso de deuda para la financiación de las inversiones encuentra su justificación en el traspaso a las generaciones futuras de parte del coste debido a que ellas también se beneficiarán de las mismas (Cabasés et al., 2007; Letelier, 2011). Esta variable es analizada en diferentes estudios como indicadores del esfuerzo inversor (Benito y Bastida, 2005; Zehms, 1991). Así, la primera hipótesis sería:Hipótesis 1 El nivel de inversión de capital está relacionado positivamente con el nivel de endeudamiento.

La implantación de medidas por parte de los gobiernos estatales y centrales para la limitación de la deuda proviene, además de las razones antes mencionadas, de las restricciones presupuestarias que afectan a las administraciones locales (Cabasés et al., 2007). Estas restricciones se han acentuado en los últimos años como consecuencia de la crisis financiera actual, tal y como indican las últimas publicaciones que analizan la situación financiera de las entidades locales para el caso español (Zafra-Gómez, López-Hernández y Hernández-Bastida, 2009a; Zafra-Gómez, López-Hernández y Hernández-Bastida, 2009b; Zafra-Gómez, López-Hernández y Hernández-Bastida, 2009c; Zafra-Gómez, Plata-Díaz, Rodríguez-Bolívar y López-Hernández, 2011). A este respecto, como señala Ezquiaga (2004), una entidad local será más solvente o dispondrá de una mayor sostenibilidad cuando sea capaz de: a)limitar la deuda viva y alargar el plazo de la misma para que se equipare al plazo de las inversiones, y b)aumentar el ahorro bruto, o bien disminuir las partidas de gastos corrientes o aumentar las de ingresos de esa misma naturaleza.

Por consiguiente, a la hora de llevar a cabo nuevas inversiones, las principales alternativas de financiación de un ayuntamiento son los recursos propios o el endeudamiento. En el primer caso, la cobertura de la nueva inversión se produce a través del margen entre ingresos corrientes —principalmente de carácter tributario— y gastos de naturaleza corriente no financieros, reducida por el importe de la carga financiera —principal e intereses—, lo que podríamos denominar ahorro neto. En el caso del endeudamiento, esta fuente de financiación externa se convierte en un elemento clave de la situación financiera de la entidad. De esta forma, si un ayuntamiento posee reducidos o negativos niveles de ahorro neto, para llevar a cabo las nuevas inversiones sustituirá este recurso por la vía del endeudamiento, sin traspasar a sus ciudadanos a través de los impuestos el coste de tales adquisiciones, trasladando de esta forma a sus ciudadanos una situación virtual, algo ficticia, sobre el coste de los servicios que presta la entidad (Abrams y Dougan, 1986; Estévez, 1992; Misiolek y Elder, 1988; Oates, 1988). Si los ingresos tributarios son los adecuados, pero sin embargo la entidad no posee ahorro neto positivo, esta situación puede deberse a un elevado nivel de gasto corriente, por lo que igualmente deberá acudir al recurso del endeudamiento. Por lo tanto, una segunda hipótesis relacionada con la teoría de la ilusión fiscal y con las restricciones presupuestarias de la entidad sería:Hipótesis 2 Insuficientes ingresos tributarios y elevados gastos corrientes conllevarán un aumento de la deuda de la entidad.

Junto al margen corriente —ahorro neto—, los ingresos de capital —enajenación de inversiones reales y transferencias-subvenciones de capital— surgen como fuente de financiación conjunta entre el ayuntamiento y otras entidades de las inversiones en infraestructuras (Benito y Bastida, 2005; Balaguer, 2002). En este sentido, cabe esperar que cuanto mayor sea el nivel de transferencias-subvenciones de capital recibido, menor será el nivel de endeudamiento necesario para atender la inversión. Así, una nueva hipótesis sería:Hipótesis 3 Los ingresos de capital presentarán una relación negativa con el nivel de endeudamiento de la entidad.

Por otra parte, el endeudamiento local puede verse afectado por las características políticas de los gobiernos municipales, concretamente el signo político y la fortaleza del gobierno local. En cuanto a la primera de ellas, diferentes autores consideran que los partidos progresistas favorecen los aumentos del gasto público y, por tanto, el nivel de deuda, mientras que los partidos conservadores defienden reducciones del presupuesto y, por tanto, deberían presentar menores niveles de deuda (Tufte, 1978; Hibbs, 1987; Seitz, 2000; Tellier, 2006; León Ledesma, Dorta Velázquez y Pérez Rodríguez, 2010). En este sentido, formulamos la siguiente hipótesis:Hipótesis 4 Los municipios donde gobiernan partidos políticos con una ideología de izquierdas presentarán una relación positiva con el nivel de deuda.

El segundo postulado a analizar dentro de los factores políticos hace referencia a la presencia o no de un gobierno en coalición o en mayoría absoluta. De entre los diferentes estudios que han tratado este aspecto, es destacable el modelo teórico desarrollado por Ashworth et al. (2005), en el que se estima que una elevada fragmentación en el gobierno supone una mayor posibilidad de que en el largo plazo crezca el gasto y, por tanto, la deuda pública. En este sentido, las concesiones que es necesario hacer a las minorías para conseguir su apoyo al gobierno se traducirán en un incremento del gasto público y, por tanto, del endeudamiento (Salinas y Álvarez, 2002; León Ledesma et al., 2010). Por su parte, Hagen y Vabo (2005) observan que los gobiernos con una disminuida fragmentación logran superávits presupuestarios en contraposición a aquellos otros en los que la fragmentación resulta elevada.

Por el contrario, autores como Alesina y Rosenthal (1994) observan una escasa influencia de la fragmentación política en las políticas fiscales. Asimismo, Jones, True y Baumgartner (1997) consideran que los gobiernos fragmentados llevan aparejados pequeños cambios presupuestarios. Para el caso español, Benito y Bastida (2008) y Guillamón López, Benito López y Bastida-Albadalejo (2011) ponen de relieve que a menor fragmentación política, mayor es el gasto de la entidad local.

En vista de lo anterior no se puede establecer, a priori, una relación positiva o negativa de esta variable con el endeudamiento local, por lo que la hipótesis quedaría planteada del siguiente modo:Hipótesis 5 La fragmentación de los gobiernos locales aumenta/disminuye el nivel de deuda municipal.

Por último, justificamos un bloque de argumentos teóricos relacionado con las estrategias de los políticos para evitar los límites del endeudamiento. En este sentido, uno de los instrumentos más utilizados en la literatura es el denominado «operaciones fuera de presupuesto» (off-budget). Estas operaciones consisten en el aumento de la deuda de la corporación imputando la misma a entes instrumentales, tales como organismos autónomos, empresas públicas y mixtas o consorcios que asumen la prestación de determinados servicios del ayuntamiento y, por tanto, la deuda que el ayuntamiento no quiere reflejar en su presupuesto y en sus cuentas anuales. Sin embargo, los trabajos que han tratado de estudiar si la creación de este tipo de entes provoca una disminución del coste de los servicios muestran resultados dispares.

En base a este marco teórico podemos llegar a establecer 3hipótesis en función del tipo de ente instrumental por el que la entidad local opte.

La primera opción que contemplamos es la descentralización mediante la creación de organismos autónomos, entidades públicas empresariales y empresas de capital 100% público. Estas formas han sido objeto de estudio en diferentes contextos internacionales. Concretamente, los trabajos de Bennett y DiLorenzo (1982), Blewett (1984), Bunch (1991) y Von Hagen (1991) han corroborado que los ayuntamientos han desviado deuda a sus agencias saltándose las limitaciones impuestas por los gobiernos regionales o estatales.

En el caso español, Escudero (2002) analiza la deuda viva consolidada para los municipios catalanes de más de 10.000habitantes, confirmando que los ayuntamientos descentralizados son los que tienen mayores niveles de deuda, especialmente a través del uso de la figura de la sociedad mercantil dependiente. En el mismo sentido, Mora y Montesinos (2007), Montesinos et al. (2010) y Brusca et al. (2012), al analizar el grado de descentralización y un conjunto de variables económico-financieras —entre las que se encuentra el nivel de endeudamiento— manifiestan que las entidades más endeudadas son las que cuentan con un mayor número de entidades dependientes. En este sentido, y al contener nuestra variable dependiente la deuda de los organismos descentralizados, cabría esperar una relación positiva entre el grado de descentralización y el nivel de endeudamiento.

No obstante, bajo los postulados de la Nueva Gestión Pública se defiende que los procesos de descentralización favorecen la mejora de la eficiencia de las entidades públicas. Así, Balaguer, Prior y Tortosa, 2010a y Balaguer, Prior y Tortosa, 2010b ponen de manifiesto que los municipios más descentralizados son lo que obtienen mejores niveles de eficiencia. De este modo, los costes de los servicios públicos se verían reducidos y se favorecería una mejora de la situación financiera de los ayuntamientos (Osborne y Gaebler, 1992; Hood, 1995; Andrews, 2011), por lo que se acudiría en menor medida al recurso del endeudamiento.

Por consiguiente, planteamos la siguiente hipótesis:Hipótesis 6 El nivel de endeudamiento aumenta/disminuye conforme lo hace el número de organismos autónomos, entidades públicas empresariales y empresas públicas con capital municipal mayoritario.

Las anteriores formas de gestión descentralizadas son utilizadas, en la mayoría de las ocasiones, por ayuntamientos de mayor tamaño. Sin embargo, los ayuntamientos de menor tamaño optan por agruparse entre ellos —a través de la denominada «cooperación intermunicipal», que principalmente adopta la fórmula de consorcio y mancomunidad de municipios— para prestar servicios que son muy costosos y podrían desviar la deuda hacia este tipo de entidades. En este mismo sentido se manifiestan Bel y Fageda (2006) al analizar el uso que los municipios pequeños pueden hacer de la cooperación intermunicipal para producir de forma eficiente servicios locales. La principal hipótesis que se analiza es que los pequeños municipios pueden utilizar la cooperación intermunicipal para explotar economías de escala (Warner y Hefetz, 2003; Dijkgraaf, Gradus y Melenberg, 2003; Warner, 2006a, 2006b; Zullo, 2009). Por este motivo, si la cooperación implica un menor gasto implicará un nivel de deuda menor para la administración general del ayuntamiento. Sin embargo, al considerar en este trabajo la deuda viva consolidada, cabría esperar que exista una relación positiva entre el número de consorcios en los que participa el ayuntamiento y el nivel de endeudamiento. En este sentido, la hipótesis 7 quedaría formulada como sigue:Hipótesis 7 El nivel de endeudamiento aumenta/disminuye conforme lo hace el número de consorcios y mancomunidades en los que el ayuntamiento participa.

La tercera de las opciones consiste en la utilización de la colaboración entre el sector público y privado como mecanismo de elusión de la estabilidad presupuestaria. En primer lugar, tenemos que subrayar que en este trabajo se considera un concepto amplio del término colaboración público-privada, quedando conceptuado como un acuerdo institucional de cooperación entre el sector público y un operador privado (BM, 1995), por lo que en ella se incluye la participación conjunta del sector privado y público a través del establecimiento de una sociedad mixta con el fin de gestionar un determinado servicio público, conociéndose este tipo de cooperación como «colaboración institucional» (Ferreira y Cunha, 2012). Asimismo, hay que señalar que la debilidad de los mecanismos tradicionales de financiación de las administraciones públicas a través del ahorro neto y subvenciones, así como la incidencia que la crisis económica está teniendo sobre las finanzas públicas, está favoreciendo la creación de sociedades mercantiles como fórmula de colaboración entre los sectores público y privado (Fernández Llera, 2009; Mairal Medina, 2011).

En este sentido, un sector de la doctrina considera que se produce un «efecto desplazamiento» de la deuda de las entidades públicas a las empresas creadas (Fernández Llera, 2009; Moreno, 2012), como ocurre con las fórmulas de descentralización comentadas anteriormente. No obstante, el recurso a la colaboración público-privada tiene como principal ventaja la mejora de la gestión de los recursos públicos y, en consecuencia, su eficiencia. Asimismo, se presenta como una forma de captación de recursos, procedentes en este caso del sector privado.

De este modo, la hipótesis se plantea de la siguiente forma:Hipótesis 8 El nivel de endeudamiento aumenta/disminuye por la participación del municipio en empresas mixtas.

Por último, incorporamos como variables de control la tasa de inmigración y un efecto interacción por comunidad autónoma. Esto es debido a que existen trabajos que confirman que el movimiento migratorio afecta de manera positiva al nivel de deuda del ayuntamiento (Oates, 1972; Bruce, 1995; Schultz y Sjöström, 2001, 2004; Guillamón López et al., 2011). Por tanto, la hipótesis a plantear queda formulada como se recoge a continuación:Hipótesis 9 El nivel de endeudamiento de los ayuntamientos aumenta como consecuencia del nivel de inmigración municipal.

De manera similar, existen estudios en los que se constata que el uso de agencias públicas se ve influenciado por factores regionales debido al efecto aprendizaje e imitación de aquellos entes más cercanos (Kimball, 1976). En este sentido se pronuncian Brusca et al. (2012), que al estudiar la descentralización de los municipios valencianos y catalanes obtienen una relación positiva y significativa de la interacción de la comunidad autónoma con el endeudamiento municipal. De este modo, creemos conveniente introducir este efecto para controlar las variables de descentralización, cooperación y colaboración público-privada por comunidad autónoma. Por tanto, planteamos la siguiente hipótesis:Hipótesis 10 El endeudamiento municipal se ve afectado por la dimensión autonómica.

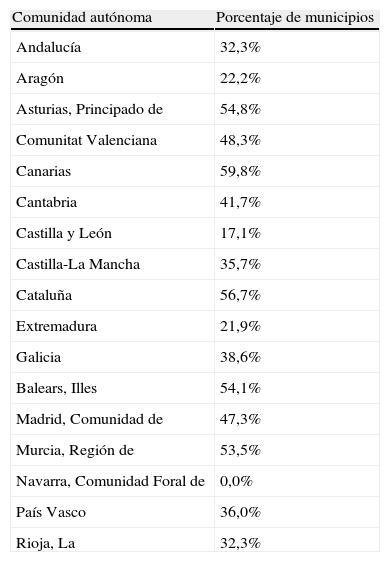

La población objeto de estudio del presente trabajo está constituida por los 3.253ayuntamientos españoles de más de 1.000habitantes, ya que no se dispone de información de determinadas variables socioeconómicas consideradas en el estudio para los ayuntamientos con una población inferior a 1.000habitantes. La disponibilidad de información económico-financiera proporcionada por la Secretaría General de Coordinación Autonómica y Local (Ministerio de Hacienda y Administraciones Públicas, 2012) hace que se obtenga una muestra de 1.238ayuntamientos1, para el período2008-20112, que representan el 38,1% de los municipios objeto de estudio, abarcando al 70,49% de la población. A este respecto se incluye la tabla 1, que recoge la representatividad de la muestra por comunidades autónomas de los municipios de más de 1.000habitantes. De este modo, se observa que la muestra contiene un mayor número de municipios en Canarias, Cataluña, Asturias, Islas Baleares y Murcia. No obstante, no ha sido posible obtener en la muestra estudiada ningún municipio de la Comunidad Foral de Navarra.

Porcentaje de municipios de la muestra respecto a los de más de 1.000 habitantes, clasificados por comunidades autónomasa para el período 2008-2011

| Comunidad autónoma | Porcentaje de municipios |

| Andalucía | 32,3% |

| Aragón | 22,2% |

| Asturias, Principado de | 54,8% |

| Comunitat Valenciana | 48,3% |

| Canarias | 59,8% |

| Cantabria | 41,7% |

| Castilla y León | 17,1% |

| Castilla-La Mancha | 35,7% |

| Cataluña | 56,7% |

| Extremadura | 21,9% |

| Galicia | 38,6% |

| Balears, Illes | 54,1% |

| Madrid, Comunidad de | 47,3% |

| Murcia, Región de | 53,5% |

| Navarra, Comunidad Foral de | 0,0% |

| País Vasco | 36,0% |

| Rioja, La | 32,3% |

aEn la muestra también se incluyen las ciudades autónomas de Ceuta y Melilla.

Fuente: Elaboración propia a partir de la Base de Datos General de Entidades Locales (BDGEL).

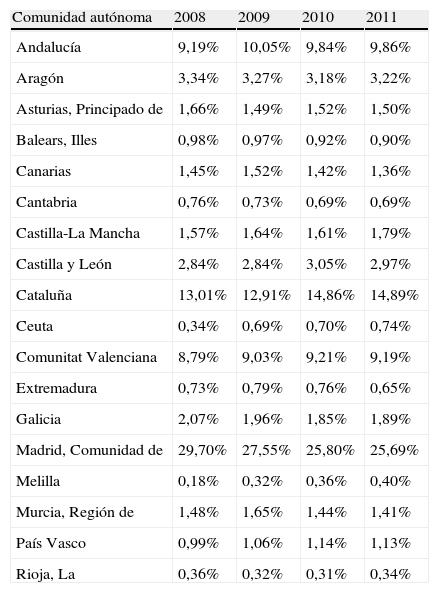

Para el período analizado, la muestra representa aproximadamente el 80% de la deuda viva de los municipios de más de 1.000habitantes y de la deuda municipal de la totalidad de municipios de España, debido a que el peso de la deuda de los municipios de menos de 1.000habitantes es poco significativo con respecto al total.

Por su parte, la tabla 2 contiene la composición de la deuda municipal de la muestra por comunidades autónomas y las ciudades autónomas de Ceuta y Melilla, respecto al total nacional. En ella se observa que los municipios de la comunidad de Madrid presentan un mayor nivel de deuda para todo el periodo considerado, alcanzando el 29,7% en 2008 y el 25,69% en 2011. A continuación se encuentran los ayuntamientos catalanes, que presentan su porcentaje máximo de endeudamiento en 2011, situándose en el 14,89%, seguidos de los municipios de las comunidades andaluza y valenciana, con el 9,86 y el 9,19%, respectivamente, en este mismo ejercicio. Los municipios de estas 4regiones engloban, en términos medios durante el período 2008-2011, un porcentaje del 60% de la deuda total española.

Composición de la deuda municipal de la muestra por comunidades autónomas respecto al total de deuda viva municipal nacional

| Comunidad autónoma | 2008 | 2009 | 2010 | 2011 |

| Andalucía | 9,19% | 10,05% | 9,84% | 9,86% |

| Aragón | 3,34% | 3,27% | 3,18% | 3,22% |

| Asturias, Principado de | 1,66% | 1,49% | 1,52% | 1,50% |

| Balears, Illes | 0,98% | 0,97% | 0,92% | 0,90% |

| Canarias | 1,45% | 1,52% | 1,42% | 1,36% |

| Cantabria | 0,76% | 0,73% | 0,69% | 0,69% |

| Castilla-La Mancha | 1,57% | 1,64% | 1,61% | 1,79% |

| Castilla y León | 2,84% | 2,84% | 3,05% | 2,97% |

| Cataluña | 13,01% | 12,91% | 14,86% | 14,89% |

| Ceuta | 0,34% | 0,69% | 0,70% | 0,74% |

| Comunitat Valenciana | 8,79% | 9,03% | 9,21% | 9,19% |

| Extremadura | 0,73% | 0,79% | 0,76% | 0,65% |

| Galicia | 2,07% | 1,96% | 1,85% | 1,89% |

| Madrid, Comunidad de | 29,70% | 27,55% | 25,80% | 25,69% |

| Melilla | 0,18% | 0,32% | 0,36% | 0,40% |

| Murcia, Región de | 1,48% | 1,65% | 1,44% | 1,41% |

| País Vasco | 0,99% | 1,06% | 1,14% | 1,13% |

| Rioja, La | 0,36% | 0,32% | 0,31% | 0,34% |

Fuente: Elaboración propia a partir de datos de deuda viva de la Secretaría General de Coordinación Autonómica y Local del Ministerio de Hacienda y Administraciones Públicas (2012).

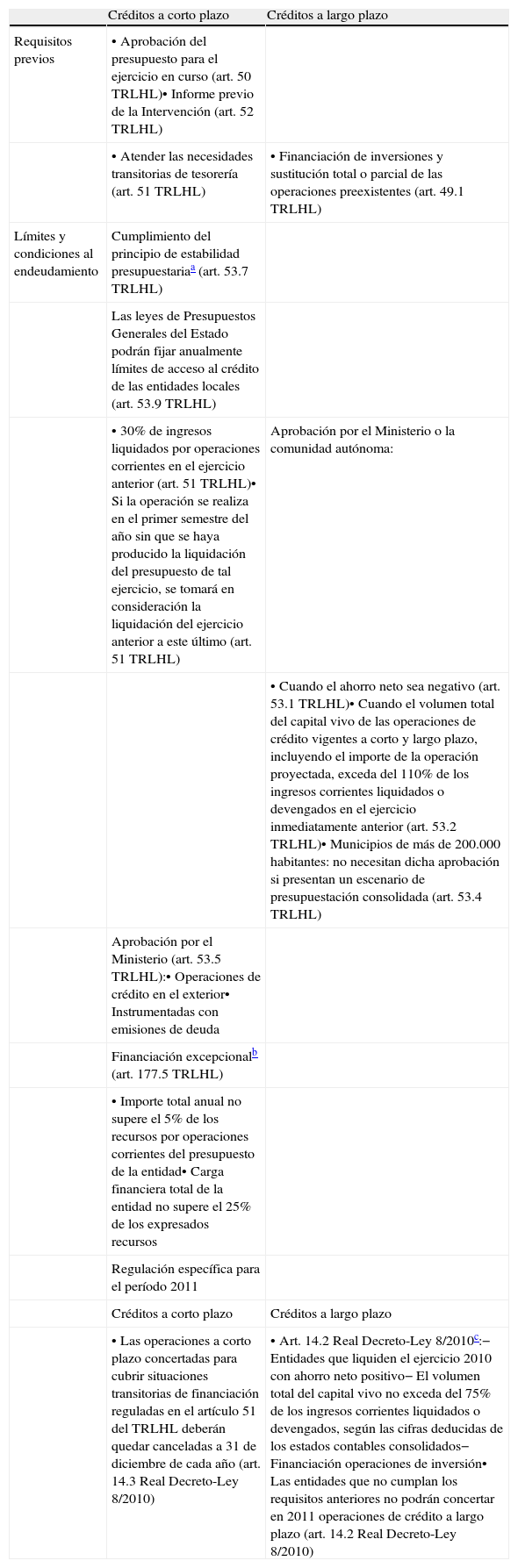

A su vez, el endeudamiento municipal se encuentra condicionado por una serie de características y requisitos legales para el contexto español, regulados en el Texto Refundido de la Ley Reguladora de Haciendas Locales (TRLHL) y el Real Decreto-Ley 8/2010, de 20 de mayo, por el que se adoptan medidas extraordinarias para la reducción del déficit público y sus sucesivas reformas para el año 2011, que se recogen en la tabla 3, donde podemos apreciar el distinto tratamiento normativo según se trate de una operación de crédito a corto o bien a largo plazo, o si se trata de una operación de financiación extraordinaria. Del mismo modo, tenemos que señalar que la Ley Orgánica 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera, en su artículo13 apartado2, establece que las entidades locales no podrán ejercer operaciones de endeudamiento cuando superen el límite de deuda pública, que esa misma regulación estipula en el 3% para el conjunto de las corporaciones locales (art.13.1).

Requisitos y limitaciones de las operaciones de crédito

| Créditos a corto plazo | Créditos a largo plazo | |

| Requisitos previos | • Aprobación del presupuesto para el ejercicio en curso (art. 50 TRLHL)• Informe previo de la Intervención (art. 52 TRLHL) | |

| • Atender las necesidades transitorias de tesorería (art. 51 TRLHL) | • Financiación de inversiones y sustitución total o parcial de las operaciones preexistentes (art. 49.1 TRLHL) | |

| Límites y condiciones al endeudamiento | Cumplimiento del principio de estabilidad presupuestariaa (art. 53.7 TRLHL) | |

| Las leyes de Presupuestos Generales del Estado podrán fijar anualmente límites de acceso al crédito de las entidades locales (art. 53.9 TRLHL) | ||

| • 30% de ingresos liquidados por operaciones corrientes en el ejercicio anterior (art. 51 TRLHL)• Si la operación se realiza en el primer semestre del año sin que se haya producido la liquidación del presupuesto de tal ejercicio, se tomará en consideración la liquidación del ejercicio anterior a este último (art. 51 TRLHL) | Aprobación por el Ministerio o la comunidad autónoma: | |

| • Cuando el ahorro neto sea negativo (art. 53.1 TRLHL)• Cuando el volumen total del capital vivo de las operaciones de crédito vigentes a corto y largo plazo, incluyendo el importe de la operación proyectada, exceda del 110% de los ingresos corrientes liquidados o devengados en el ejercicio inmediatamente anterior (art. 53.2 TRLHL)• Municipios de más de 200.000 habitantes: no necesitan dicha aprobación si presentan un escenario de presupuestación consolidada (art. 53.4 TRLHL) | ||

| Aprobación por el Ministerio (art. 53.5 TRLHL):• Operaciones de crédito en el exterior• Instrumentadas con emisiones de deuda | ||

| Financiación excepcionalb (art. 177.5 TRLHL) | ||

| • Importe total anual no supere el 5% de los recursos por operaciones corrientes del presupuesto de la entidad• Carga financiera total de la entidad no supere el 25% de los expresados recursos | ||

| Regulación específica para el período 2011 | ||

| Créditos a corto plazo | Créditos a largo plazo | |

| • Las operaciones a corto plazo concertadas para cubrir situaciones transitorias de financiación reguladas en el artículo 51 del TRLHL deberán quedar canceladas a 31 de diciembre de cada año (art. 14.3 Real Decreto-Ley 8/2010) | • Art. 14.2 Real Decreto-Ley 8/2010c:− Entidades que liquiden el ejercicio 2010 con ahorro neto positivo− El volumen total del capital vivo no exceda del 75% de los ingresos corrientes liquidados o devengados, según las cifras deducidas de los estados contables consolidados− Financiación operaciones de inversión• Las entidades que no cumplan los requisitos anteriores no podrán concertar en 2011 operaciones de crédito a largo plazo (art. 14.2 Real Decreto-Ley 8/2010) |

Fuente: elaboración propia.

A este respecto, tanto el artículo 25 del Real Decreto 1463/2007 como el artículo 23 del Real Decreto Legislativo 2/2007 recogen las diferentes opciones que tienen las entidades locales en caso de incumplimiento del principio de estabilidad presupuestaria en lo que a acceso al crédito se refiere.

En cuanto a la forma de introducir las variables en el modelo, hay que tener en cuenta varios aspectos. En primer lugar, las variables monetarias han sido empleadas en términos per cápita con objeto de hacer posible la comparación entre los distintos municipios de la muestra, utilizándose como variable dependiente la deuda viva per cápita, mientras que como variables independientes se han considerado diferentes tipos de indicadores que permiten determinar el efecto de tales variables sobre el nivel de deuda viva.

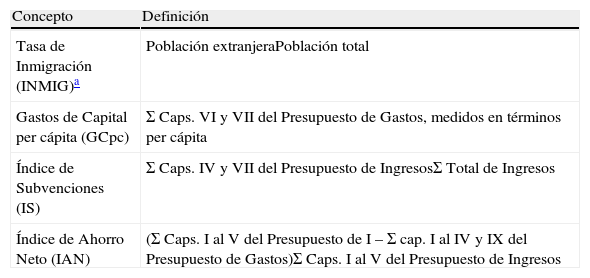

Las variables demográficas y de la situación financiera interna de los municipios se detallan en la tabla 4, donde se describe la fórmula para el cálculo de los diferentes indicadores.

Indicadores de la situación financiera

| Concepto | Definición |

| Tasa de Inmigración (INMIG)a | Población extranjeraPoblación total |

| Gastos de Capital per cápita (GCpc) | Σ Caps. VI y VII del Presupuesto de Gastos, medidos en términos per cápita |

| Índice de Subvenciones (IS) | Σ Caps. IV y VII del Presupuesto de IngresosΣ Total de Ingresos |

| Índice de Ahorro Neto (IAN) | (Σ Caps. I al V del Presupuesto de I – Σ cap. I al IV y IX del Presupuesto de Gastos)Σ Caps. I al V del Presupuesto de Ingresos |

Fuente: Clasificación económica consolidada, Liquidación presupuestaria 2008-2011, Oficina virtual para la coordinación financiera con las Entidades Locales.

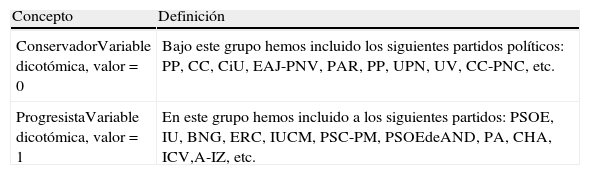

En relación con las variables políticas, la tabla 5 explica la metodología seguida para agrupar los partidos en la alcaldía bajo los conceptos citados anteriormente. A partir de la formulación de las definiciones hemos realizado las estimaciones oportunas para determinar la influencia que tiene el signo político en la definición de la deuda viva de los municipios españoles. Los datos utilizados hacen referencia a los procesos electorales municipales para el año 2007.

Signo político

| Concepto | Definición |

| ConservadorVariable dicotómica, valor=0 | Bajo este grupo hemos incluido los siguientes partidos políticos: PP, CC, CiU, EAJ-PNV, PAR, PP, UPN, UV, CC-PNC, etc. |

| ProgresistaVariable dicotómica, valor=1 | En este grupo hemos incluido a los siguientes partidos: PSOE, IU, BNG, ERC, IUCM, PSC-PM, PSOEdeAND, PA, CHA, ICV,A-IZ, etc. |

Fuente: Ministerio del Interior (2012) y elaboración propia.

Asimismo, hemos usado la variable dicotómica «Fortaleza Política» (FOR), que ha tomado el valor1 en el caso de que el partido en el poder obtuviese mayoría absoluta en las elecciones municipales y 0 en el caso de que hubiese formado coalición.

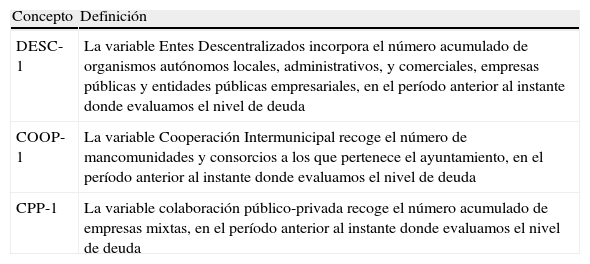

En la tabla 6 se definen las variables utilizadas como indicadores de los niveles de cooperación, descentralización y colaboración público-privada de los municipios españoles. Para su introducción en el modelo econométrico y debido a que no se puede establecer un signo concreto, positivo o negativo, en relación con las hipótesis que recogen las formas de gestión, ante la posible presencia de endogeneidad de estas variables, hemos procedido a rezagar las mismas un período. En este sentido, tal y como como recomiendan los trabajos de Bel y Fageda (2006) y González-Gómez y Guardiola (2009) sería necesario introducir un retardo entre el momento en que se descentraliza y el momento en el que surten los efectos sobre la variable a estudiar.

Indicadores de cooperación intermunicipal, entes descentralizados y colaboración público privada

| Concepto | Definición |

| DESC-1 | La variable Entes Descentralizados incorpora el número acumulado de organismos autónomos locales, administrativos, y comerciales, empresas públicas y entidades públicas empresariales, en el período anterior al instante donde evaluamos el nivel de deuda |

| COOP-1 | La variable Cooperación Intermunicipal recoge el número de mancomunidades y consorcios a los que pertenece el ayuntamiento, en el período anterior al instante donde evaluamos el nivel de deuda |

| CPP-1 | La variable colaboración público-privada recoge el número acumulado de empresas mixtas, en el período anterior al instante donde evaluamos el nivel de deuda |

Fuente: Oficina virtual para la coordinación financiera con las Entidades Locales y Boletín Oficial de la Provincia.

En lo que se refiere a la fuente de los datos, hemos utilizado las siguientes bases de datos:

- 1)

Para conocer las diferentes variables financieras y el nivel de deuda viva consultamos la Secretaría General de Coordinación Autonómica y Local del Ministerio de Hacienda y Administraciones Públicas (http://www.minhap.gob.es/es-ES/Areas%20Tematicas/Administracion%20Electronica/OVEELL/Paginas/OVEntidad esLocales.aspx). Allí puede obtenerse acceso a las bases de datos que contienen la información sobre la clasificación económica del presupuesto de gastos y de ingresos de los ayuntamientos para el período 2008-2011.

- 2)

La segunda base de datos consultada contiene la información relativa a las formas de gestión utilizadas por los ayuntamientos y también está elaborada por la Secretaría General de Coordinación Autonómica y Local, a través de su oficina virtual (https://serviciostelematicos.sgcal.minhap.gob.es/BDGEL/aspx/). Concretamente, nos aporta la información acerca de las formas utilizadas de cooperación intermunicipal (consorcios), así como de las formas utilizadas para llevar a cabo procesos de descentralización (organismos autónomos, empresas públicas y entidades públicas empresariales) y colaboración público-privada (empresas de capital mixto).

- 3)

Una tercera base de datos recoge toda la información relativa a los factores políticos. Esta base de datos recoge los resultados de las elecciones de 2007, en relación con el signo del partido político que gobierna, el número de concejales y si gobierna en coalición o en mayoría absoluta. Esta base es proporcionada por el Ministerio del Interior (2012).

Con todo lo anterior, elaboramos una base de datos ampliamente contrastada, contando con un número muy elevado de ayuntamientos y de entidades y características económicas y políticas, repartidos por toda la geografía española.

Modelo econométrico: regresión agrupada (Pooled OLS)Como el objetivo del trabajo se centra en analizar las variables que afectan al endeudamiento en la actual situación de crisis, el período de estudio del trabajo es 2008-2011, por lo que nos vemos obligados al uso de regresiones múltiples o regresión agrupada, conocido como modelo Pooled OLS, en lugar del uso de datos de panel en efectos fijos o variables.

El enfoque más simple de analizar datos tipo panel es omitir las dimensiones del espacio y el tiempo de los datos agrupados y solo calcular la regresión MCO usual. Este modelo se expresa como:

Donde i significa la i-ésima unidad transversal (ayuntamiento) y t el tiempo (año). En nuestro trabajo el modelo desarrollado es el siguiente:

Donde:

- -

Variable dependiente: Deuda Viva per cápita (DVpc).

- -

Variables independientes: Índice de Ahorro Neto (IAN); Índice de Subvenciones (IS); Gastos de Capital no financieros per cápita (GC); Signo Político (SIG); Fortaleza Política (FOR); Tasa de Inmigración (INMIG); Descentralización (DESC); Cooperación Intermunicipal (COOP) y Colaboración Público-Privada (CPP).

La regresión agrupada toma la información como un todo sin discriminar los datos temporales o transversales, es decir, procesa para cada ayuntamiento observado todas las variables en cada período de tiempo. Esta estimación es útil para dilucidar los patrones preliminares, los signos y las magnitudes de las variables independientes.

No obstante, las variables incluidas en el modelo estimado han sido sometidas a un proceso de tratamiento de los valores extremos mediante la técnica de winsorización. Este procedimiento ha sido desarrollado, entre otros, por Barnett y Lewis (1994) y Tukey (1962). Con esta técnica los valores extremos (superiores e inferiores) se sustituyen por los valores más próximos situados por debajo o por encima de los mencionados, en concreto los valores superiores al percentil90 o inferiores al percentil10 fueron reemplazados por el valor más próximo situado por debajo o por encima de los mencionados percentiles, respectivamente.

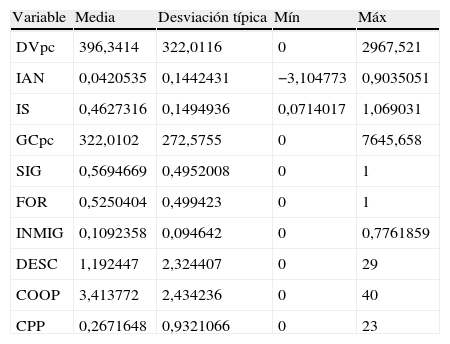

En los anexos 1 y 2 se recogen los estadísticos descriptivos y la matriz de correlaciones, respectivamente. En el primero de ellos observamos que el valor medio de deuda viva per cápita para el período de estudio es de 396,34€, presentando ayuntamientos como Castell-Platja d’Aro, Ceuta, Madrid, Jafre, Tossa de Mar y Corbins los mayores niveles de endeudamiento. Asimismo, el valor mínimo de esta variable es0, indicativo de la ausencia de endeudamiento de determinados municipios, tales como Torrelavit, Aldeanueva de la Vera, Dumbría, Leioa, etc.

En cuanto a las magnitudes financieras, el IAN presenta valores negativos, lo que implica que los gastos corrientes junto con los pasivos financieros son mayores a los ingresos corrientes. Por su parte, se observa que el municipio La Aldea de San Nicolás presenta un Índice de Subvenciones máximo en el ejercicio 2011 (1.069), doblando así la tasa media, que se sitúa en 0,46.

En relación con las variables políticas, se observa un cierto sesgo en la muestra estudiada hacia el signo progresista y el gobierno en mayoría absoluta.

Por último, respecto a los indicadores de los niveles de cooperación, descentralización y colaboración público-privada de los municipios españoles hay que señalar que, en municipios como Barcelona, Vilanova i la Geltrú o Lleida se ha producido intensos procesos de cooperación intermunicipal; de hecho, en el año 2011 operaban en el ayuntamiento de Barcelona un total de 40consorcios. En relación con los procesos de descentralización vuelve a destacar el municipio de Barcelona, seguido por Reus, con un total de 21entes descentralizados en 2011 (5organismos autónomos, una entidad pública empresarial y 15empresas públicas locales) y Málaga. Finalmente, respecto a la participación en empresas mixtas destacan los ayuntamientos de Barcelona, Terrassa, Gijón y Zaragoza.

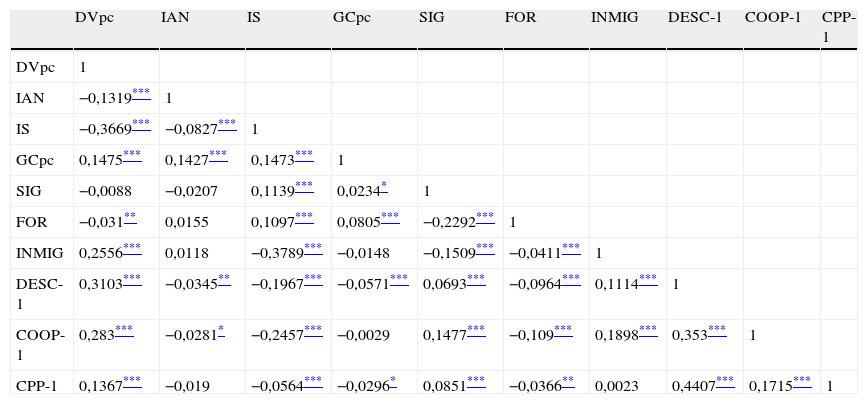

Del análisis previo de los estadísticos descriptivos, el anexo 2 recoge la matriz de correlaciones. De su examen se desprende que no se observa multicolinealidad en el modelo, así como correlaciones significativas entre variables independientes, a excepción del efecto marginal de la variable CPP-1, que presenta una correlación del 44% con la variable DESC-1.

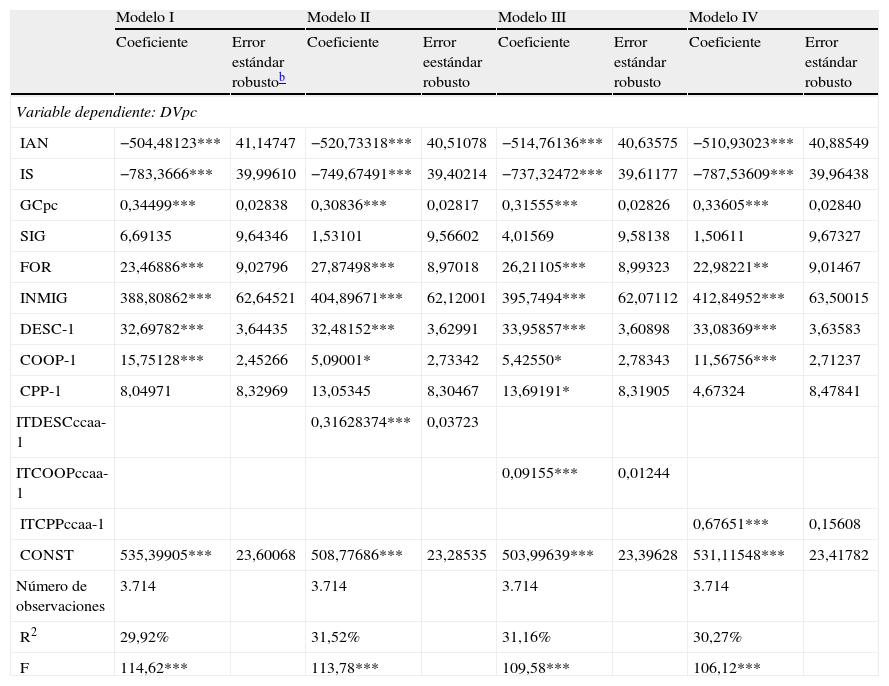

En la tabla 7 se presentan los resultados obtenidos. Como se puede observar, incluimos además del modelo de regresión agrupada especificado, 3modelos adicionales para verificar la robustez del mismo y contrastar el posible efecto de la dimensión autonómica. De modo que se han incluido las siguientes variables independientes3: Interacción de la comunidad autónoma y los procesos de descentralización (ITDESCccaa), Interacción de la comunidad autónoma y los procesos de cooperación intermunicipal (ITCOOPccaa) y por último Interacción de la comunidad autónoma y participación en empresas mixtas (ITCPPccaa). Con la inclusión de estas variables se pretende determinar si el valor de la deuda viva per cápita podría estar explicado por la interacción entre la comunidad autónoma a la que pertenece el municipio y estos procesos de gestión.

Regresión agrupada (Pooled OLS)a

| Modelo I | Modelo II | Modelo III | Modelo IV | |||||

| Coeficiente | Error estándar robustob | Coeficiente | Error eestándar robusto | Coeficiente | Error estándar robusto | Coeficiente | Error estándar robusto | |

| Variable dependiente: DVpc | ||||||||

| IAN | −504,48123*** | 41,14747 | −520,73318*** | 40,51078 | −514,76136*** | 40,63575 | −510,93023*** | 40,88549 |

| IS | −783,3666*** | 39,99610 | −749,67491*** | 39,40214 | −737,32472*** | 39,61177 | −787,53609*** | 39,96438 |

| GCpc | 0,34499*** | 0,02838 | 0,30836*** | 0,02817 | 0,31555*** | 0,02826 | 0,33605*** | 0,02840 |

| SIG | 6,69135 | 9,64346 | 1,53101 | 9,56602 | 4,01569 | 9,58138 | 1,50611 | 9,67327 |

| FOR | 23,46886*** | 9,02796 | 27,87498*** | 8,97018 | 26,21105*** | 8,99323 | 22,98221** | 9,01467 |

| INMIG | 388,80862*** | 62,64521 | 404,89671*** | 62,12001 | 395,7494*** | 62,07112 | 412,84952*** | 63,50015 |

| DESC-1 | 32,69782*** | 3,64435 | 32,48152*** | 3,62991 | 33,95857*** | 3,60898 | 33,08369*** | 3,63583 |

| COOP-1 | 15,75128*** | 2,45266 | 5,09001* | 2,73342 | 5,42550* | 2,78343 | 11,56756*** | 2,71237 |

| CPP-1 | 8,04971 | 8,32969 | 13,05345 | 8,30467 | 13,69191* | 8,31905 | 4,67324 | 8,47841 |

| ITDESCccaa-1 | 0,31628374*** | 0,03723 | ||||||

| ITCOOPccaa-1 | 0,09155*** | 0,01244 | ||||||

| ITCPPccaa-1 | 0,67651*** | 0,15608 | ||||||

| CONST | 535,39905*** | 23,60068 | 508,77686*** | 23,28535 | 503,99639*** | 23,39628 | 531,11548*** | 23,41782 |

| Número de observaciones | 3.714 | 3.714 | 3.714 | 3.714 | ||||

| R2 | 29,92% | 31,52% | 31,16% | 30,27% | ||||

| F | 114,62*** | 113,78*** | 109,58*** | 106,12*** | ||||

a Las estimaciones se han realizado con el programa Stata 10.0, donde * p<0,1; ** p<0,05; *** p<0,01.

Se ha empleado el estimador propuesto inicialmente por Huber (1967) y White (1980), el sandwich estimator, también conocido como estimador robusto de matrices de covariancias, con el objetivo de realizar una estimación consistente de la variancia en presencia de sobredispersión o heterocedasticidad.

Así, en el segundo modelo se controla la descentralización por comunidad autónoma; en el tercero, la cooperación intermunicipal por comunidad, y en el cuarto, la colaboración público-privada también por comunidad.

Análisis de los resultadosAl examinar los datos de la regresión agrupada (tabla 7, modeloi) se observa que las variables explicativas resultan ser significativas al 29,92%, es decir, este porcentaje representa la capacidad explicativa atribuible únicamente a las variables incluidas en el modelo, que son las que explican el nivel de endeudamiento temporal de estos municipios durante el periodo de crisis analizado, resultando ser significativas 7 de las 9 variables explicativas.

En relación con la tasa de inmigración, se ha obtenido que esta variable ejerce una influencia positiva en el nivel de deuda municipal per cápita, corroborándose los resultados obtenidos por Schultz y Sjöström (2004) y por Guillamón López et al. (2011), quienes establecían una relación positiva entre los movimientos migratorios y el endeudamiento público.

Respecto a las magnitudes financieras internas (GCpc, IAN, IS), observamos que son todas significativas, siendo el Índice de subvenciones (IS) la variable con mayor capacidad explicativa. En cuanto a los signos de las mismas, nuestros resultados coinciden con los obtenidos por autores como Abrams y Dougan (1986), Estévez (1992), Benito y Bastida (2005) y Balaguer (2002), para aquellos períodos que no son considerados de crisis económica (hipótesis 1 a 3).

En cuanto a los factores políticos, la variable signo político no presenta una relación significativa con la variable dependiente. Por su parte, la variable Fortaleza Política (FOR) presenta una relación significativa y positiva con el nivel de deuda per cápita de los ayuntamientos españoles. En este sentido, se confirma la hipótesis de cierto sector de la doctrina que establece que a menor fragmentación política, mayor nivel de deuda (Benito y Bastida, 2008; Guillamón López et al., 2011).

Respecto a las variables representativas de las operaciones fuera de presupuesto, encontramos que los niveles de descentralización y de cooperación intermunicipal (DESC-1, COOP-1) presentan una relación positiva y significativa con el nivel de endeudamiento local per cápita, no resultando significativa la variable que mide la colaboración público-privada. En este sentido se confirma que el uso de estas figuras hace aumentar la deuda consolidada de los municipios.

En el caso de la descentralización, los resultados obtenidos coinciden con el estudio de Escudero (2002), que confirmaba que los ayuntamientos más descentralizados presentaban un mayor endeudamiento, en contraposición a aquellos en que se pone de manifiesto una mejora de la eficiencia y de la situación financiera de la entidad (Balaguer et al., 2010a, 2010b). Igualmente, nuestros resultados están en consonancia con los trabajos de Mora y Montesinos (2007), Montesinos et al. (2010) y Brusca et al. (2012).

En relación con la cooperación intermunicipal, estudios previos han analizado el uso de esta variable con la intención de explotar economías de escala (Warner y Hefetz, 2003; Dijkgraaf et al., 2003; Warner, 2006a, 2006b; Zullo, 2009), lo que supondría unos menores gastos y, por tanto, una deuda menor. No obstante, en el presente trabajo obtenemos una relación positiva de la cooperación con el endeudamiento local. En este sentido, en la hipótesis planteada se habían recogido ambas relaciones, ya que en nuestro caso la variable dependiente es la deuda viva consolidada, por lo que se incluye la deuda de consorcios y mancomunidades. De esta forma se confirma que la cooperación intermunicipal hace aumentar la deuda viva consolidada de los ayuntamientos.

Para finalizar, se observa que con la introducción de la dimensión por comunidad autónoma no se producen cambios en las relaciones ni en la significación de las variables consideradas en el modelo inicial de regresión agrupada (modeloi), salvo en el caso de la colaboración público-privada, que pasa a ser significativa, de manera marginal, cuando controlamos por la interacción de la cooperación por comunidad autónoma. No obstante, la inclusión de estas variables se traduce en una mayor capacidad explicativa del modelo y permite determinar cómo el nivel de endeudamiento llevado a cabo por las administraciones locales se ve afectado de forma diferente por los procesos de descentralización, de cooperación y por los acuerdos de colaboración públicos- privados de los municipios dentro de cada comunidad autónoma.

ConclusionesLa actual situación de crisis económica ha acentuado la importancia del control del endeudamiento de las entidades locales. En este sentido, se han implantado una serie de restricciones a los ayuntamientos con la intención de evitar el abuso que determinados gestores públicos locales puedan hacer del mismo. Ante la existencia de este tipo de restricciones, los gestores públicos locales intentan desarrollar fórmulas para evitar estas limitaciones mediante el traspaso de deuda desde el presupuesto de la entidad local a organismos descentralizados o a consorcios, o a través de fórmulas de cooperación público-privada. Junto al estudio de este fenómeno, el presente trabajo ha tratado asimismo de aportar evidencias sobre otros aspectos que también influyen sobre la deuda local —situación financiera y factores políticos— en el contexto de crisis económica.

Así pues, a partir de la literatura previa se han establecido una serie de hipótesis encaminadas a determinar si la deuda viva se encuentra influenciada por un conjunto de variables que reflejen la situación financiera interna de la entidad, factores de naturaleza política y determinadas formas de gestión de los servicios públicos locales, lo que supone un avance en el conocimiento de los factores determinantes de la deuda al considerar la creación de entes instrumentales para disminuir el nivel de deuda soportada directamente por el ayuntamiento. La contrastación de estas hipótesis se hace a través de una muestra de 1.238ayuntamientos para el período 2008-2011.

En relación con los indicadores referentes a la situación financiera interna municipal, nuestros resultados están en línea con lo indicado por la literatura. Estas variables han resultado ser todas significativas. De hecho, la variable con mayor capacidad explicativa del nivel de endeudamiento ha resultado ser el índice de subvenciones. En este sentido hay que señalar que en períodos de crisis como al que estamos asistiendo y en el que se centra el presente estudio, el sentido de la relación de estas variables con el nivel de endeudamiento local no difiere respecto a lo obtenido en estudios previos en época de bonanza, puesto que la relación entre la magnitudes financieras y la deuda local solo puede hacerse en el sentido indicado.

De acuerdo con los factores de tipo político, hemos encontrado que los ayuntamientos gobernados en coalición presentan mayores niveles de deuda viva. En este sentido, los resultados obtenidos vienen a contribuir al debate existente en la materia. No obstante, el horizonte temporal evaluado es limitado, de manera que en futuras investigaciones se pretende contribuir en mayor medida a este debate.

Finalmente, en relación con las formas de gestión empleadas por los gestores para evitar las restricciones al endeudamiento, los resultados demuestran el uso de entes instrumentales para el desvío de deuda del presupuesto municipal. Por su parte, se ha observado que los municipios que optan por la cooperación intermunicipal ven incrementado su nivel de endeudamiento, debido fundamentalmente a que la variable analizada es la deuda viva consolidada del municipio y de las entidades locales dependientes. En este sentido, cabe señalar, en primer lugar, que los estudios que han analizado estas variables como factor explicativo del endeudamiento local en España son escasos. No obstante, los resultados presentados son acordes a los obtenidos por estudios previos. En concreto, la relación positiva entre el número de entidades descentralizadas y el nivel de deuda municipal obtenida en el presente trabajo viene a contribuir al actual debate político sobre la reducción de entes dependientes, considerándose la posibilidad de acudir a procesos de recentralización.

Asimismo, tenemos que resaltar el hecho de que la relación de estas magnitudes con la deuda viva no difiere en períodos de crisis.

En cuanto a la utilización de empresas mixtas como fórmula de colaboración público-privada, hay que mencionar que no tienen una clara influencia sobre el endeudamiento público local. No obstante, en el presente trabajo se observa que la colaboración público-privada pasa a ser significativa —aunque marginalmente— cuando se relaciona por comunidad autónoma. Así el incremento de la deuda viva per cápita podría estar explicado a través de la colaboración público-privada, pero desde una dimensión autonómica. En general, salvo la interacción de la colaboración público-privada por comunidad autónoma, se verifica la robustez del modelo de regresión agrupada, ya que al introducir la interacción por la dimensión autonómica los resultados no varían.

A modo de conclusión, hemos obtenido evidencia empírica de los factores de influyen sobre el nivel de deuda viva de los municipios españoles para el período de crisis económica. No obstante, se requiere seguir avanzando en el estudio de dichos factores y en su comparación respecto a los períodos de estabilidad económica, lo que se pretende llevar a cabo en futuras investigaciones, aumentando el número de años del estudio para poder determinar los efectos espaciales y temporales mediante la aplicación de datos de panel que permite controlar por la heterogeneidad no observada de los ayuntamientos.

Los autores agradecen la financiación recibida por el MICINN a través del proyecto de investigación ECO2010-20522, los proyectos P09-SEJ-5395 y P11-SEJ-7700 de los Proyectos de Excelencia de la Consejería de Innovación, Ciencia y Empresa, Junta de Andalucía, y el apoyo recibido por la Fundación Pública Andaluza-Centro de Estudios Andaluces a través del proyecto PRY102/12

| Variable | Media | Desviación típica | Mín | Máx |

| DVpc | 396,3414 | 322,0116 | 0 | 2967,521 |

| IAN | 0,0420535 | 0,1442431 | −3,104773 | 0,9035051 |

| IS | 0,4627316 | 0,1494936 | 0,0714017 | 1,069031 |

| GCpc | 322,0102 | 272,5755 | 0 | 7645,658 |

| SIG | 0,5694669 | 0,4952008 | 0 | 1 |

| FOR | 0,5250404 | 0,499423 | 0 | 1 |

| INMIG | 0,1092358 | 0,094642 | 0 | 0,7761859 |

| DESC | 1,192447 | 2,324407 | 0 | 29 |

| COOP | 3,413772 | 2,434236 | 0 | 40 |

| CPP | 0,2671648 | 0,9321066 | 0 | 23 |

| DVpc | IAN | IS | GCpc | SIG | FOR | INMIG | DESC-1 | COOP-1 | CPP-1 | |

| DVpc | 1 | |||||||||

| IAN | −0,1319*** | 1 | ||||||||

| IS | −0,3669*** | −0,0827*** | 1 | |||||||

| GCpc | 0,1475*** | 0,1427*** | 0,1473*** | 1 | ||||||

| SIG | −0,0088 | −0,0207 | 0,1139*** | 0,0234* | 1 | |||||

| FOR | −0,031** | 0,0155 | 0,1097*** | 0,0805*** | −0,2292*** | 1 | ||||

| INMIG | 0,2556*** | 0,0118 | −0,3789*** | −0,0148 | −0,1509*** | −0,0411*** | 1 | |||

| DESC-1 | 0,3103*** | −0,0345** | −0,1967*** | −0,0571*** | 0,0693*** | −0,0964*** | 0,1114*** | 1 | ||

| COOP-1 | 0,283*** | −0,0281* | −0,2457*** | −0,0029 | 0,1477*** | −0,109*** | 0,1898*** | 0,353*** | 1 | |

| CPP-1 | 0,1367*** | −0,019 | −0,0564*** | −0,0296* | 0,0851*** | −0,0366** | 0,0023 | 0,4407*** | 0,1715*** | 1 |

Las entidades locales tienen obligación de remitir copia de la liquidación de sus presupuestos a la Administración General del Estado antes del 31 de marzo del ejercicio siguiente al que corresponda (artículo 193.5 TRLRHL). No obstante, en 2008 el 14,78% de los municipios no cumplió con esta obligación; en 2009, el 8,06% de los ayuntamientos; en 2010, el 65,35%, y por último, en 2011, se dispone del avance de la liquidación de los presupuestos de las entidades locales, ofreciendo información consolidada 4.755ayuntamientos de un total de 8.116.

El dato de la deuda viva fue publicado por primera vez en el mes de abril de 2009 por la Oficina Virtual de Coordinación Financiera con las Entidades Locales del Ministerio de Economía y Hacienda, que puso a disposición de todos los usuarios la deuda viva a 31 de diciembre de 2008 de todos los ayuntamientos de España, periodo en el que se inicia, por tanto, nuestro estudio.

Siguiendo las recomendaciones de Bel y Fageda (2007) y González-Gómez y Guardiola (2009), estas variables se han rezagado un periodo.

www.publicationethics.org.