La contabilidad del impuesto sobre beneficios ha sido un tema profusamente tratado en la literatura académica y que actualmente se encuentra a la espera de un borrador para su reforma en el seno del International Accounting Standard Board (IASB). Por otro lado, a pesar de que la normativa contable se ha orientado hacia un reconocimiento del efecto impositivo en base a diferencias temporarias, la investigación empírica se ha centrado en el desarrollo de modelos en base al efecto sobre pérdidas y ganancias obviando su efecto sobre el resultado global. A través de un modelo desarrollado sobre la base del propuesto por Ohlson en 1995, los activos y pasivos por impuestos diferidos repercuten en la valoración de las empresas que realiza el mercado. Los activos por impuesto diferidos presentan de forma significativa en los modelos desarrollados coeficientes negativos, lo que induce a pensar que el mercado considera que estos activos no pueden recuperarse bajo el modelo actual de negocio de la compañía y que deberían haber sido considerados como un mayor gasto por impuesto corriente. A la luz de estos resultados, las normas relativas a la contabilidad del impuesto sobre beneficios, deberían considerar un mayor contenido informativo en las cuentas anuales, así como un incremento en los requerimientos para el reconocimiento de activos.

Accounting for income taxes has been a huge subject in academic literature. A draft on their reform is currently expected from International Accounting Standard Board (IASB). Despite the liability method for income tax accounting, empirical research has been focused on models that only consider the income in profit and loss, omitting the income tax allocation in other comprehensive income. Through a model based on Ohlson (1995), deferred income assets and liabilities impact on the valuation of firms. Accordingly, disclosure about income taxes should be increased, since these items affect investor projections on future cash flows of companies. On the other hand, the requirements on the recognition of assets arising from tax benefits should be increased, as in our study they show negative and significant coefficients.

El tratamiento del impuesto sobre beneficios constituye una de las áreas más controvertidas en el ámbito de la normalización, la investigación y la práctica contable. Esto ha sido como consecuencia de que las relaciones entre contabilidad y fiscalidad se han caracterizado tradicionalmente por la existencia de divergencias, en algunos casos de notable relevancia, entre ambas disciplinas en la medición del resultado. La evolución reciente de esta área se ha caracterizado por un aumento continuo de los requerimientos informativos relativos a la misma, mientras que paralelamente se ha desarrollado un intenso debate acerca de la utilidad de la información acerca de activos y pasivos por impuestos diferidos.

La normativa asimismo ha presentado gran diversidad de alternativas dentro del reflejo contable del efecto impositivo. La presentación en el balance de los activos y pasivos por impuestos diferidos y derivados de las diferencias de criterios comentadas fue inicialmente aplicada solo cuando estas se producían en criterios de imputación temporal respecto a ingresos y gastos de la cuenta de pérdidas y ganancias (diferencias temporales). Este proceder se conoce como el método del resultado, y se aplicó en nuestro país hasta el actual Plan General de Contabilidad.

Sin embargo, el marco conceptual y la imputación de ingresos y gastos directamente en patrimonio, configurando el denominado resultado global, requirió del registro de activos y pasivos fiscales por la llamadas diferencias temporarias, es decir, las que se producían entre el valor contable y fiscal de los activos y pasivos de balance. Así, los activos y pasivos por impuestos diferidos dejarían de registrarse únicamente en pérdidas y ganancias. Este enfoque se conoce como método de la deuda o de balance (liability view) y ha sido el que a nivel internacional se ha ido imponiendo, siendo los máximos exponentes el Statement of Financial Accounting Standard (SFAS) 109a o la Norma Internacional de Contabilidad (NIC) 12, del International Accounting Standard Board (IASB).

Sin embargo, además de las 2 alternativas expuestas, han existido otras variantes, como la de la asignación parcial, donde solo se recogerían impuestos diferidos por las diferencias que realmente diesen lugar a un mayor o menor pago de impuestos. Otra posibilidad era el descuento de estos saldos en función de la reversión de las diferencias. Aunque ambas propuestas llegaron a materializarse en el Statement of Standard Accounting Practique (SSAP) 15 (ICAEW, 1985), actualmente han dejado de estar soportadas en la normativa vigente.

En marzo de 2009 el IASB publicó el Exposure Draft of a Revised IAS 12, aunque este proyecto quedó en suspenso ese mismo año. En enero de 2012 entró en vigor una revisión limitada de dicho pronunciamiento, Deferred Tax: Recovery of Underlying Assets. En definitiva, no debe descartarse que este tema vuelva tarde o temprano a la agenda de este organismo. Existen temas de gran calado pendientes, tales como el reconocimiento de los pasivos por impuestos diferidos derivados del fondo de comercio o los relativos a las inversiones netas en el extranjero, figurando ambos como excepciones en la actual normativa. Cuestiones clave como la prohibición del descuento de estos elementos derivados del efecto impositivo han sido puestas en tela de juicio no solo por la literatura académica, sino incluso en el Documento número 26 de la Asociación Española de Contabilidad y Administración de Empresas (AECA) de la Comisión de Principios y Normas de Contabilidad (2009) (AECA, 2009).

La actual regulación no ha estado exenta de críticasb, siendo numerosos los defensores de su no aplicación o de limitar el reconocimiento de estas partidas a casos concretos. Esta posición se conoce como equity view, ya que los impuestos diferidos no reconocidos quedan como patrimonio neto de la firma.

Entre estas críticas se encuentran las que ponen en tela de juicio el elevado coste que conlleva el registro y la información adicional en la memoria de estas partidas. Esta información debe cumplimentarse considerando las especificidades de la legislación fiscal y la necesidad desde el punto de vista contable de realizar previsiones de diversa índole, como por ejemplo las relativas a la posible existencia en el futuro de ganancias fiscales que permitan la aplicación de los activos por impuestos diferidos, o la forma en la que se realizarán activos y pasivos que impliquen diferencias temporarias.

Toda esta problemática justifica el notable número de trabajos centrados en el mismo desde ópticas muy diversas (Graham, Raedy y Shackelford, 2012; Hanlon y Heitzman, 2010; Shackelford y Shevlin, 2001; Shevlin, 1999). La literatura empírica ha presentado especialmente un continuo interés en relación con la conveniencia de seguir un método tan complejo como el efecto impositivo a la hora del registro de esta partida, como se muestra en el segundo apartado de este trabajo.

Sin embargo, la revisión de la literatura pone además de relieve que el efecto impositivo en general ha sido analizado desde el plano empírico por su relación con el resultado del ejercicio, cuando desde los años noventa, coincidiendo con la emisión del SFAS 109, estos elementos afloran no solo por diferencias temporales (relacionadas por ajustes al resultado de pérdidas y ganancias), sino por aquellos elementos cuyos cambios de valor se han recogido en el resultado global de la empresa, siguiendo el citado método de la deuda. Por otro lado, la relevancia del resultado global per se ha sido también tratada en la literatura (Giner Inchausti y Pardo Pérez, 2011; Sousa Sánchez, 2009; Kanagaretnam, Mathieu y Shehata, 2009; Biddle y Choi, 2006). Por ello, resulta especialmente interesante que la relevancia valorativa de estos elementos de balance y componentes del resultado sea analizada en relación a un resultado comprensivo.

En resumen, varios argumentos justifican la realización de un estudio sobre la relevancia valorativa de los impuestos diferidos. En primer lugar, el debate aún mantenido en la literatura académica sopesando relevancia, por un lado, y complejidad y coste del registro contable, por otro. En segundo lugar, las expectativas de reforma normativa. Y por último, la necesidad de considerar el análisis de la relevancia del efecto impositivo en relación con el resultado global. Todo ello justifica que el objetivo de este trabajo sea el análisis de la relevancia de los componentes fiscales del patrimonio y del resultado en la formación de las expectativas de los inversores.

Para ello se tomará como referencia una muestra de empresas negociadas en el mercado de valores español durante el período 2006-2012. Este análisis se realiza contrastando cómo estos activos y pasivos repercuten en la valoración de las empresas realizada por el mercado, sobre la base del modelo teórico propuesto por Ohlson (1995). Asimismo, se contrasta la relevancia valorativa del gasto por impuesto diferido incluido tanto en el resultado del ejercicio como en el resultado global.

De los resultados obtenidos se infieren 2 conclusiones especialmente significativas en relación con la literatura previa. Por una parte, los activos y pasivos por impuestos diferidos reconocidos en balance repercuten de forma significativa en la valoración solo cuando se utiliza la cifra de resultado global como variable explicativa del modelo contrastado. Por otra parte, los activos por impuesto diferido se perciben por el mercado como indicativos de pagos netos futuros.

El resto del trabajo se estructura en 4 partes diferenciadas. En el epígrafe segundo llevamos a cabo una revisión de la literatura relacionada con el objeto de este trabajo y de la evidencia aportada al respecto. El epígrafe tercero presenta la muestra y las variables utilizadas en el estudio empírico. El epígrafe cuarto describe el método de investigación y los resultados alcanzados. Por último, en el epígrafe quinto se presentan las conclusiones alcanzadas.

2Revisión de la literaturaLa literatura contable relativa al impuesto sobre beneficios puede dividirse en 3 grandes grupos (Graham et al., 2012): a)trabajos sobre factores determinantes de la elección entre alternativas contables; b)investigaciones relativas a la relación existente entre las características del resultado y las diferencias entre criterios contables y fiscales, y c)estudios sobre la relevancia de la información fiscal para los usuarios de la información contable, es decir, trabajos que hacen hincapié en el análisis de la utilidad de dicha información. Nuestro interés se va a centrar en este último tipo de estudios.

En estas investigaciones se analiza si el mercado utiliza la información relativa a impuestos diferidos en el proceso de fijación de precios, siendo frecuente la utilización de muestras de empresas cotizadas, para las que se infieren posibles relaciones entre el precio de sus títulos y determinadas variables contables relevantes.

Bajo el contexto de un marco normativo orientado hacia la determinación del resultado del ejercicio, la primera cuestión de investigación que se estudió fue la idoneidad del criterio de devengo o el de caja. Entre los trabajos iniciales de este tipo destacan los de Beaver y Dukes, 1972, 1973, en los que se pone de manifiesto que la aplicación del principio de devengo en la valoración del gasto por impuesto sobre beneficios muestra una mayor asociación con la rentabilidad de los títulos en el mercado que la determinada con la aplicación del principio de caja. También Rayburn (1986) y Chaney y Jeter (1994) encuentran que el principio de devengo en la valoración del gasto por impuesto sobre beneficios proporciona una información al mercado de mayor contenido que la basada en el cash flowc.

En segundo lugar, cuando el foco de la regularización contable fue trasladado hacia el balance, el registro de los impuestos diferidos fue orientado hacia el liability view, por lo que se inició una extensa literatura orientada a determinar si el mercado valora la información relativa a los activos y pasivos por impuestos diferidos. Pueden mencionarse en este sentido los trabajos de Givoly y Hayn (1992), Amir, Kirschenheiter y Willard, 1997; Amir, Sougiannis y Freeman, 1999, Ayers (1998), Dhaliwal, Trezevant y Wilkins (2000) y Chang, Herbohn y Tutticci (2009). En general, estos estudios encuentran que la información sobre impuestos diferidos es relevante para el mercado, al existir asociación entre esta variable y el valor de mercado de las compañías, teniendo en cuenta su valor actual en función del momento previsto para su liquidación.

Sin embargo, en el caso del trabajo de Chludek (2011) se concluye que el mercado no considera relevante para la valoración de la empresa la información relativa a impuestos diferidos, con la excepción de los activos, posiblemente debido a las incertidumbres relativas al momento de la reversión y a la probabilidad de realización de los flujos de caja asociados así como al hecho de que una parte importante de los impuestos diferidos tiene carácter recurrente.

Igualmente, Amir et al. (1997) investigaron si el mercado valora los diversos componentes de los impuestos diferidos de manera distinta en función de su probabilidad de reversión. Sus conclusiones permiten afirmar que el mercado tiene en cuenta tanto la probabilidad de liquidación de dichos impuestos como el tiempo restante hasta la misma. La relevancia de distintos componentes de los impuestos diferidos fue puesta de manifiesto también por este estudio. Componentes concretos del valor de los activos, tales como las pérdidas a compensard, incluso mostraban coeficientes negativos como consecuencia de las dudas del mercado acerca de su compensación en el futuro. Otras partidas, como los pasivos por impuestos diferidos derivados de amortizaciones aceleradas, mostraban escasa significación, debido probablemente a que los inversores perciben la escasa probabilidad de reversión real de estas diferenciase.

Posteriormente, Amir et al. (1999) continuaron su investigación centrándose en la valoración de analistas e inversores en relación con los créditos por pérdidas fiscales. Para los primeros los beneficios de las empresas con este tipo de créditos en su balance eran percibidos como menos persistentes, debido a la mayor probabilidad de pérdidas futuras.

Otra aproximación destacable respecto a la relevancia valorativa de estos elementos es la que examina los cambios en la valoración del mercado relacionados con los cambios en los tipos impositivos. Por ejemplo, Givoly y Hayn (1992) utilizan la reducción impositiva que tuvo lugar en Estados Unidos en 1986 para comprobar la relevancia de los pasivos por impuestos diferidos. El razonamiento utilizado es que si el mercado percibe los pasivos por impuestos diferidos como auténticas deudas, una disminución de tipos impositivos debe tener como consecuencia un aumento en el valor de las compañías, pues los pagos futuros esperados por estos pasivos se ven disminuidos. Efectivamente, estos autores llegan a esta conclusión. Concretamente comprueban que las rentabilidades anormales de las empresas de su muestra están positivamente asociadas con las cantidades de pasivos por impuestos diferidos, lo cual resulta consistente con la idea de que el mercado anticipa la disminución futura de los pasivos por impuestos diferidos ante una reducción de tipos impositivos. También comprueban que la reacción del mercado es menor para las empresas con menor probabilidad de realización de sus pasivos por impuestos diferidos, y también es menor para las empresas cuyos períodos esperados de reversión de estas diferencias son mayores.

En 1993 se produjo en Estados Unidos un aumento de tipos impositivos. Chen y Schoderbek (2000) valoraron si analistas e inversores consideraron estos tipos impositivos más altos tanto en sus pronósticos como en los precios, sin encontrar evidencia clara al respecto. No obstante, hay que indicar que el incremento del tipo impositivo fue solamente del 1%, de manera que es posible que el test aplicado tuviera fuertes dificultades para detectar una respuesta del mercado. Por otra parte, el tamaño de la muestra era pequeño, lo cual limita la generalización de los resultados obtenidos.

También se ha analizado el efecto en la valoración de los beneficios fiscales no reconocidos en balance. En esta línea, trabajos como los de Frischmann, Shevlin y Wilson (2008) muestran que el mercado parece valorar de forma positiva estas contingencias, aunque sus resultados deben ser interpretados con cautela. Estos autores encuentran que existe una asociación positiva entre las rentabilidades anormales y la existencia de estos beneficios fiscales no reconocidos. No obstante, existen limitaciones en esta investigación, como por ejemplo el hecho de que solamente estudia la reacción del mercado en el primer trimestre de 2007, no quedando claro si los resultados obtenidos pueden ser extrapolables a períodos subsecuentes. Por otra parte, no está convenientemente demostrado que no existan otras informaciones que podrían haber provocado la reacción observada en el mercado, informaciones que podrían estar correlacionadas con estas contingencias fiscales. Por su parte, Lynn, Seethamraju, Seetharaman y Weber (2008) concluyen que las cantidades de impuestos diferidos no reconocidas en balance tienen relevancia valorativa en el mercado británico en el período 1993-1998.

Adicionalmente se han desarrollado otros trabajos en relación a si las diferencias entre criterios contables y fiscales proporcionan información sobre la persistencia del resultado. Estos estudios también examinan si el mercado parece entender la información que sobre el resultado transmiten las diferencias entre contabilidad y fiscalidad. Lev y Nissim (2004) utilizan el ratio de resultado fiscal sobre resultado contable, encontrando que el mismo está positivamente asociado con el crecimiento del beneficio. Por otra parte, sugieren que el mercado capta más intensamente los efectos de esta información con posterioridad a la entrada en vigor del SFAS 109, lo que es atribuido por los autores a que la norma permite a los inversores un conocimiento más rápido y completo de las implicaciones de la información fiscal para los beneficios futuros, aunque no está claro que la habilidad del mercado para entender las implicaciones de la información fiscal esté relacionada con el SFAS 109, de manera que este hallazgo de los autores puede ser simplemente el efecto del transcurso del tiempo, con la consiguiente mejora de la capacidad del mercado para interpretar los datos.

Los hallazgos de Hanlon (2005) muestran que en las empresas en las que el resultado contable es menor que el fiscal el mercado valora correctamente la persistencia de los beneficios y de los flujos de caja, mientras que en las compañías en las que el resultado contable es mayor que el resultado fiscal el mercado infravalora el grado de persistencia de beneficios y flujos de caja. Por su parte, Schmidt (2006) centra su trabajo en examinar los cambios en el resultado atribuibles a cambios en el tipo impositivo efectivo, analizando la reacción del mercado y llegando a la conclusión de que el mismo tiende a infravalorar la persistencia del componente del resultado derivado de los cambios en el tipo impositivo efectivo.

En consecuencia, puede indicarse que las diferencias entre resultado contable y fiscal contienen información relevante para el mercado, aunque resulta complicado identificar las diferencias específicas que proporciona esta información. Además, se ha comprobado que la contribución informativa relativa del resultado fiscal disminuye cuando las empresas desarrollan políticas agresivas de planificación fiscal. Por último, la evidencia relativa a si el mercado valora adecuadamente la información contenida en las diferencias entre resultado contable y fiscal en relación con las características del beneficio no es concluyente.

En cuanto a la posible asociación entre rentabilidades futuras y resultado fiscal, Lev y Nissim (2004) encuentran que la relación entre resultado fiscal y resultado contable se encontraba positivamente correlacionada con la rentabilidad futura, aunque con una demora temporal, lo cual resulta consistente con la idea de que el mercado no refleja inmediatamente en los precios toda la información relativa al resultado fiscal. Por otra parte, esta relación observada es mucho más débil después de la entrada en vigor del SFAS 109.

Por último, estos estudios de relevancia valorativa han suscitado algunas dudas. Así, Holthausen y Watts (2001) muestran diversos problemas de los mismos, haciendo hincapié en que de estos trabajos resulta difícil extraer consecuencias por su falta de fundamentación teórica. Para estos autores, sin teorías descriptivas que permitan interpretar las asociaciones empíricas descubiertas, estas tienen escasa utilidad para el marco contable, pues se trata de simples asociaciones. Igualmente ponen de relieve la debilidad de los modelos utilizados y ciertos problemas de índole econométrica, además de cuestionar los tamaños de las muestras utilizadas, que consideran pequeños, y los períodos temporales de los que proceden los datos. Esta última crítica se debe a que son frecuentes los estudios en la franja temporal de 1992, 1993 y 1994. El SFAS 109 entró en vigor para los períodos comenzados a partir de 15 de diciembre de 1992, de manera que puede sospecharse que en los primeros períodos de aplicación no existía aún un conocimiento profundo de esta problemática y el mercado se encontraba en una fase de aprendizaje sobre la misma.

En resumen, la evidencia en relación a cómo el mercado capta la información fiscal en el proceso de fijación de precios no es irrefutable, aunque sí pueden extraerse algunas conclusiones de los trabajos mencionados anteriormente:

- •

En primer lugar, parece que el mercado valora la información sobre impuestos diferidos, considerando a las partidas representativas de los mismos como auténticos activos y pasivos, y lo hace de tal manera que considera el momento esperado de reversión de las diferencias. No obstante, la evidencia aportada recientemente lo pone en tela de juicio, y en otros trabajos se limita su relevancia a determinados tipos de diferencias temporarias.

- •

En segundo lugar, los precios están positivamente asociados con la existencia de contingencias fiscales.

- •

En tercer lugar, el resultado fiscal, obtenido usando la información fiscal existente en los estados financieros, proporciona información incremental relevante en relación con el resultado contable, aunque esta contribución disminuye en las empresas que desarrollan políticas agresivas de planificación fiscal.

- •

En cuarto lugar, las empresas con grandes diferencias entre resultado contable y fiscal presentan valores más bajos del ratio precio/beneficio, presumiblemente debido a la asociación existente entre el ratio de resultado fiscal sobre resultado contable y el crecimiento del resultado.

Estas razones llevan a considerar conveniente continuar con esfuerzos dentro de la literatura académica con objeto de aportar luz en los futuros planteamientos en la reforma normativa relativa a la contabilidad del impuesto sobre beneficios.

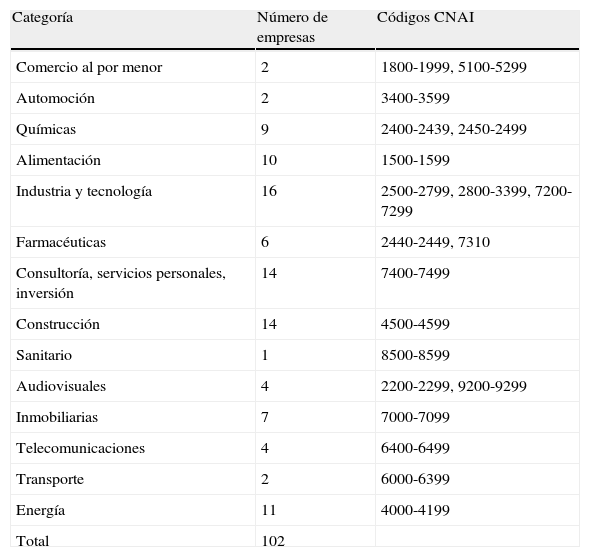

3Muestra y variablesLa muestra utilizada en el estudio empírico está constituida por las empresas incluidas en el Índice General de la Bolsa de Madrid a lo largo del período 2006-2012, excluyendo las entidades financieras y de seguros. Ello redujo la muestra a 102 empresas por año, cuya distribución por sectores se refleja en la tabla 1.

Distribución por sectores de la muestra de empresas

| Categoría | Número de empresas | Códigos CNAI |

| Comercio al por menor | 2 | 1800-1999, 5100-5299 |

| Automoción | 2 | 3400-3599 |

| Químicas | 9 | 2400-2439, 2450-2499 |

| Alimentación | 10 | 1500-1599 |

| Industria y tecnología | 16 | 2500-2799, 2800-3399, 7200-7299 |

| Farmacéuticas | 6 | 2440-2449, 7310 |

| Consultoría, servicios personales, inversión | 14 | 7400-7499 |

| Construcción | 14 | 4500-4599 |

| Sanitario | 1 | 8500-8599 |

| Audiovisuales | 4 | 2200-2299, 9200-9299 |

| Inmobiliarias | 7 | 7000-7099 |

| Telecomunicaciones | 4 | 6400-6499 |

| Transporte | 2 | 6000-6399 |

| Energía | 11 | 4000-4199 |

| Total | 102 |

Para cada una de las empresas de la muestra, los requisitos de información necesaria para el estudio se tradujeron en la disponibilidad de un panel de 650 observaciones empresa-añof. Los datos se obtuvieron de las bases de datos de Thomson Reuters Datastream, de donde se obtuvo la información relativa a precios, y Wordscope, para las variables contables, las cuales fueron completadas con las cuentas consolidadas publicadas en la web de la Comisión Nacional del Mercado de Valores, en casos concretos en los que alguna información contable no estaba disponible.

En la tabla 2 se detalla la descripción de las variables utilizadas en el estudio empírico. Cabe señalar que el gasto por impuesto relativo al resultado global se calcula por diferencia entre la variación del saldo en los pasivos y activos por impuestos sobre el beneficio al final y al comienzo de cada ejercicio. Sin embargo, el gasto por impuesto sobre beneficios diferido en pérdidas y ganancias es el que la empresa muestra en ese estado financiero.

Variables empleadas en el estudio empírico (definidas para cada empresa i y año t=2006, …,2012)

| Variable | Definición |

| Pit | Precio de las acciones al cierre de la última sesión transcurridos 3meses tras el fin del ejercicio cerrado en el año t |

| Bit | Cifra de patrimonio neto (por acción) en el balance del ejercicio cerrado en el año t |

| AIDit | Activos por impuestos diferidos (por acción) en el balance del ejercicio cerrado en el año t |

| PIDit | Pasivos por impuestos diferidos (por acción) en el balance del ejercicio cerrado en el año t |

| B’it=Bit–(AIDit–PIDit) | Cifra de patrimonio neto (por acción) en balance del ejercicio cerrado en el año t, sin incluir los activos y pasivos por impuestos diferidos |

| XTit | Resultado global —comprehensive income— (por acción) del ejercicio cerrado en el año t |

| GIDXTit=ΔPIDit–ΔAIDit | Gasto por impuesto diferido total (por acción) del ejercicio cerrado en el año t |

| XT’it=XTit+GIDXTit | Resultado global —comprehensive income— (por acción) del ejercicio cerrado en el año t, sin incluir el gasto por impuesto diferido total |

| XEit | Resultado (por acción) del ejercicio cerrado en el año t |

| GIDXEit | Gasto por impuesto diferido (por acción) del ejercicio cerrado en el año t |

| XE’it=XEit+GIDXEit | Resultado (por acción) del ejercicio cerrado en el año t, sin incluir el gasto por impuesto diferido |

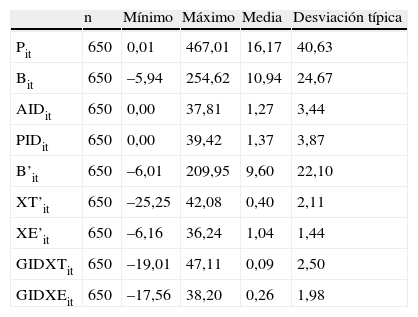

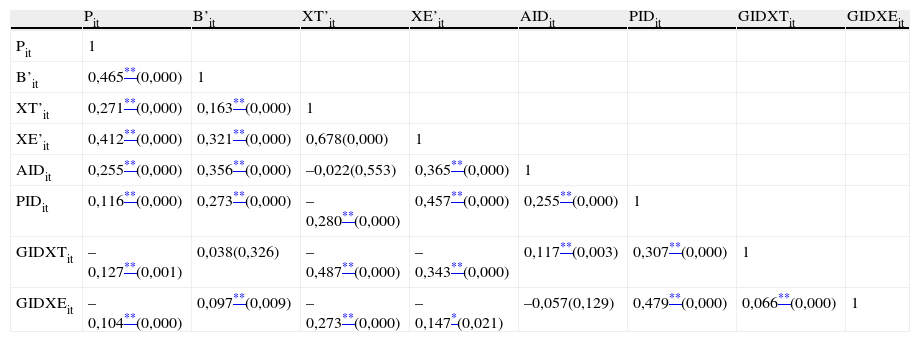

Las tablas 3 y 4 muestran los estadísticos descriptivos de las variables objeto de estudio, así como su correlación. Puede apreciarse que los activos y pasivos por impuestos diferidos (AID y PID) superan el 8% de la variable precio, y se encuentran en torno al 12% del patrimonio neto total. Asimismo, se aprecia que la correlación lineal entre las variables analizadas es generalmente débil. Es destacable que el gasto por impuesto diferido del ejercicio (GIDXE) muestra una correlación positiva con el pasivo por impuesto diferido, mientras que su asociación con el activo por impuesto diferido es muy débil.

Estadísticos descriptivos

| n | Mínimo | Máximo | Media | Desviación típica | |

| Pit | 650 | 0,01 | 467,01 | 16,17 | 40,63 |

| Bit | 650 | –5,94 | 254,62 | 10,94 | 24,67 |

| AIDit | 650 | 0,00 | 37,81 | 1,27 | 3,44 |

| PIDit | 650 | 0,00 | 39,42 | 1,37 | 3,87 |

| B’it | 650 | –6,01 | 209,95 | 9,60 | 22,10 |

| XT’it | 650 | –25,25 | 42,08 | 0,40 | 2,11 |

| XE’it | 650 | –6,16 | 36,24 | 1,04 | 1,44 |

| GIDXTit | 650 | –19,01 | 47,11 | 0,09 | 2,50 |

| GIDXEit | 650 | –17,56 | 38,20 | 0,26 | 1,98 |

Definición de las variables en la tabla 2.

Correlación entre las variables

| Pit | B’it | XT’it | XE’it | AIDit | PIDit | GIDXTit | GIDXEit | |

| Pit | 1 | |||||||

| B’it | 0,465**(0,000) | 1 | ||||||

| XT’it | 0,271**(0,000) | 0,163**(0,000) | 1 | |||||

| XE’it | 0,412**(0,000) | 0,321**(0,000) | 0,678(0,000) | 1 | ||||

| AIDit | 0,255**(0,000) | 0,356**(0,000) | –0,022(0,553) | 0,365**(0,000) | 1 | |||

| PIDit | 0,116**(0,000) | 0,273**(0,000) | –0,280**(0,000) | 0,457**(0,000) | 0,255**(0,000) | 1 | ||

| GIDXTit | –0,127**(0,001) | 0,038(0,326) | –0,487**(0,000) | –0,343**(0,000) | 0,117**(0,003) | 0,307**(0,000) | 1 | |

| GIDXEit | –0,104**(0,000) | 0,097**(0,009) | –0,273**(0,000) | –0,147*(0,021) | –0,057(0,129) | 0,479**(0,000) | 0,066**(0,000) | 1 |

Definición de las variables en la tabla 2.

Coeficientes de correlación de Pearson. Signo (bilateral) entre paréntesis.

* Significativo al 90%.

En la figura 1 se representa el peso relativo medio de los componentes AID y PID del balance, en relación con el patrimonio neto de las firmas, tanto para cada uno de los sectores con más de 5 empresas como para el total de la muestra. Puede observarse que ambos elementos se sitúan entre el 5 y el 15% del patrimonio de la compañía. Para sectores tales como el industrial, el farmacéutico y el de la construcción es llamativo el peso de los pasivos en torno al 20%. La fuerte inversión en capital necesaria en estas compañías puede explicar este mayor peso de los PID, al sacar mayor ventaja de los incentivos de libertad de amortización. En este último sector de la construcción, los AID, los cuales se sitúan de media en un 10% del patrimonio neto, aquí también alcanzan casi un 20%.

4Método de estudio y evidencia hallada en relación con el patrimonio neto, para el total de la muestra y para los sectores (con más de 5 empresas), expresado en tanto por uno.")

El punto de partida de nuestro estudio empírico es el modelo:

que expresa del valor de mercado de la empresa como función de sus cifras contables de patrimonio neto y resultado (global) en el ejercicio corriente.g

Para el propósito de este trabajo, en el modelo [1] se desagregan las cifras de patrimonio neto y resultado global con el fin de identificar el componente fiscal incorporado a ambas cifras, estimando el siguiente modelo:

Si el mercado percibe que los activos (pasivos) por impuestos diferidos reconocidos contablemente en el balance del ejercicio corriente representan futuros flujos netos de efectivo positivos (negativos), el coeficiente a2 (a3) en el modelo [2] deberá ser significativamente distinto de cero y positivo (negativo). Asimismo, la hipótesis anterior supone que el coeficiente a5 asociado al gasto neto por impuesto diferido, calculado como la variación del pasivo neto por impuestos diferidos, deberá ser significativamente distinto de cero y negativo.

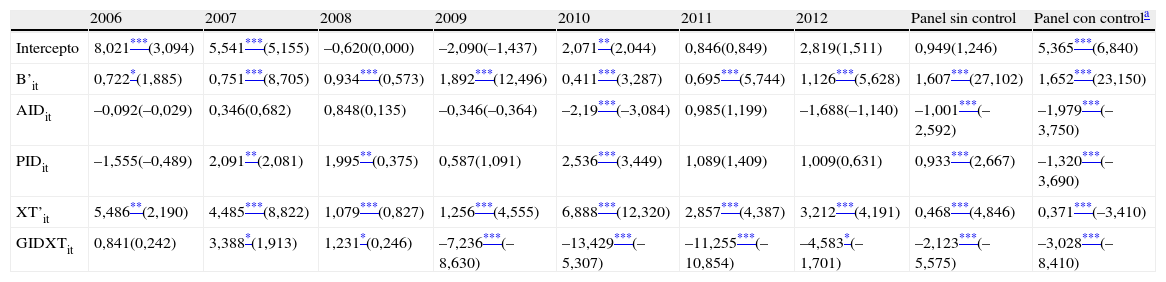

En la tabla 5 se reproducen los resultados de la estimación del modelo [2] sobre la muestra analizada. Al objeto de contar con un mayor elenco de resultados sobre los que apoyar nuestras conclusiones, la estimación se lleva a cabo de 3 formas diferentes: a)de forma separada para cada año del período 2006-2012; b)sobre el panel completo de observaciones empresa-año, y c)sobre el panel de observaciones controlando los efectos fijos/aleatorios. No obstante, la investigación más reciente se ha decantado por el estudio de datos de panel (Chludek, 2011), a fin de considerar la dimensión temporal de los datos y observar los efectos empresa, permitiendo incorporar al modelo [2] aspectos invariables en el tiempo y que afectan de forma desigual a las empresas de la muestra.

Resultados de la regresión del modelo: Pit=a0+a1B′it+a2AIDit+a3PIDit+a4XT′it+a5GIDXTit+e′it

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | Panel sin control | Panel con controla | |

| Intercepto | 8,021***(3,094) | 5,541***(5,155) | –0,620(0,000) | –2,090(–1,437) | 2,071**(2,044) | 0,846(0,849) | 2,819(1,511) | 0,949(1,246) | 5,365***(6,840) |

| B’it | 0,722*(1,885) | 0,751***(8,705) | 0,934***(0,573) | 1,892***(12,496) | 0,411***(3,287) | 0,695***(5,744) | 1,126***(5,628) | 1,607***(27,102) | 1,652***(23,150) |

| AIDit | –0,092(–0,029) | 0,346(0,682) | 0,848(0,135) | –0,346(–0,364) | –2,19***(–3,084) | 0,985(1,199) | –1,688(–1,140) | –1,001***(–2,592) | –1,979***(–3,750) |

| PIDit | –1,555(–0,489) | 2,091**(2,081) | 1,995**(0,375) | 0,587(1,091) | 2,536***(3,449) | 1,089(1,409) | 1,009(0,631) | 0,933***(2,667) | –1,320***(–3,690) |

| XT’it | 5,486**(2,190) | 4,485***(8,822) | 1,079***(0,827) | 1,256***(4,555) | 6,888***(12,320) | 2,857***(4,387) | 3,212***(4,191) | 0,468***(4,846) | 0,371***(–3,410) |

| GIDXTit | 0,841(0,242) | 3,388*(1,913) | 1,231*(0,246) | –7,236***(–8,630) | –13,429***(–5,307) | –11,255***(–10,854) | –4,583*(–1,701) | –2,123***(–5,575) | –3,028***(–8,410) |

Definición de las variables en la tabla 2.

Valores del estadístico t entre paréntesis:

En el análisis de datos de panel se ha contrastado la existencia de efectos empresa a través del multiplicador langrangiano, dando lugar a que su varianza sea significativamente distinta de cero. Los efectos empresa se han estimado por efectos fijos, dado que el test de Hausman encuentra diferencias sistemáticas entre las estimaciones por efectos fijos y aleatorios.

A la vista de la tabla 5, se constata que la estimación del coeficiente a2 es significativamente negativa cuando el modelo [2] se estima sobre el panel de observaciones disponibles, aunque este mismo resultado solo se observa en uno de los 7años analizados. Esto sugiere que el mercado penaliza el reconocimiento del efecto impositivo en forma de activos, percibiendo que tales activos se traducirán realmente en pagos netos en el futuro. Parece, por tanto, que los inversores interpretan este tipo de activos en balance como pasivos desde el punto de vista económico. En definitiva, el mercado considera que el mayor pago por impuesto corriente que se dio en un ejercicio anterior debería haberse considerado gasto del ejercicio. En otros elementos, como las pérdidas a compensar, no ocurrió un pago fiscal, sino que no se producirá la recuperación fiscal de las pérdidas tributarias reconocidas. Hay que considerar que los activos fiscales son elementos contables con una fuerte dependencia del modelo de negocio de la compañía, es decir, no cuentan con un importe recuperable per se, salvo que la empresa cuente con un futuro en la trayectoria de sus resultados que así lo permita. Estos coeficientes negativos también habían sido encontrados en el trabajo de Amir et al. (1997), aunque solo para activos por impuestos de una determinada naturaleza. Por otro lado, salvo en algunos ejercicios, en general los coeficientes son superiores a la unidad.

En relación con los pasivos por impuestos diferidos, solo se aprecia su vinculación significativa a la valoración de la empresa, medida por el coeficiente a3, en el mismo año (2010) que los activos por impuesto diferidos, aunque en el caso de los pasivos con signo positivo. Sobre el panel de observaciones, los pasivos por impuestos diferidos sí muestran una asociación significativa y de signo negativo con la valoración cuando se controlan los efectos fijos y aleatorios. Este resultado es consistente con la hipótesis que supone que tales pasivos se traducirán en futuros pagos netos de impuestos, motivando una revisión de las expectativas de los futuros flujos de efectivos de los inversores en ese sentido. Sin embargo, se aprecian ejercicios donde su signo es positivo y significativo. Estos resultados habría que contextualizarlos considerando que las empresas cuentan con impuestos diferidos cuya reversión (en este caso se traduciría en un cobro) puede ser gestionada por la compañía a través de sus políticas de planificación fiscal. Por otro lado, también resulta destacable que tanto en el panel como en diversos ejercicios, el coeficiente supera la unidad.

Con respecto al gasto por impuesto diferido reconocido en el resultado total, el múltiplo de valoración aplicado al mismo por el mercado, medido por el coeficiente a5, es significativamente negativo. Este resultado es consistente con la definición de la variable GIDXTit como la variación del pasivo neto por impuestos diferidos en balance. Ello avala la hipótesis de que los gastos por impuestos diferidos tienen un efecto negativo en la valoración de la empresa realizada por el mercado. Hay que destacar que esta relación negativa se concentra en los últimos 4 años del período analizado.

El modelo [2] también se estimó utilizando la cifra de resultado del ejercicio, aportada por la cuenta de pérdidas y ganancias, en lugar del resultado global, en línea con la práctica seguida por la mayor parte de los estudios empíricos. En opinión de diversos autores (O’Hanlon y Pope, 1999; Schipper y Vincent, 2003), la medida global del resultado es la más adecuada, por ser la más transparente y la más cercana al concepto de resultado económico de Hicks (1946). Sin embargo, el resultado del ejercicio predice mejor el valor de la empresa al ser una variable más persistente (Kormendi y Lipe, 1987; Easton y Zmijewski, 1989). La inclusión en el resultado global de partidas no recurrentes, como los ajustes por valoración de activos o las diferencias de conversión en moneda extranjera, limita su potencialidad para informar sobre la capacidad de generación de efectivo futuro por parte de la empresa. En cambio, el resultado del ejercicio sería una medida más objetiva, verificable y deseable para establecer contratos, ya que los mercados de capitales preferirían medidas que no incorporasen componentes no recurrentes (Skinner, 1999), para así poder predecir mejor resultados futuros que afectarían a la valoración de la empresa.

Utilizando el resultado del ejercicio, el modelo estimado es el siguiente:

Los resultados de la estimación del modelo [3] se reflejan en la tabla 6. A la vista de esta tabla, se comprueba que los coeficientes a2 y a3 no son significativamente distintos de cero. Solo en 2011, los pasivos por impuestos diferidos en balance muestran una relación significativamente negativa con la valoración. Por tanto, cuando se analiza la relevancia valorativa del resultado incluido en la cuenta de pérdidas y ganancias, no se constata que los activos o pasivos por impuesto diferidos reflejados en balance tengan repercusión en la valoración de la empresa por parte del mercado. Ello es consistente con la evidencia aportada en Alemania por Chludek (2011) utilizando la cifra de resultado del ejercicio en lugar del resultado global.

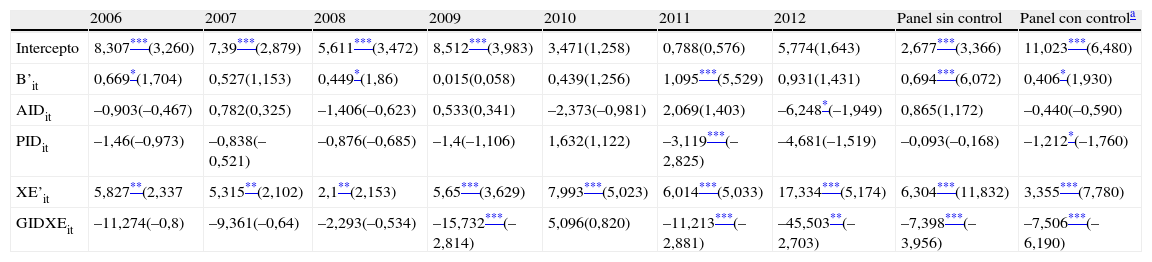

Resultados de la regresión del modelo: Pit=a0+a1B′it+a2AIDit+a3PIDit+a4XE′it+a5GIDXEit+e′′it

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | Panel sin control | Panel con controla | |

| Intercepto | 8,307***(3,260) | 7,39***(2,879) | 5,611***(3,472) | 8,512***(3,983) | 3,471(1,258) | 0,788(0,576) | 5,774(1,643) | 2,677***(3,366) | 11,023***(6,480) |

| B’it | 0,669*(1,704) | 0,527(1,153) | 0,449*(1,86) | 0,015(0,058) | 0,439(1,256) | 1,095***(5,529) | 0,931(1,431) | 0,694***(6,072) | 0,406*(1,930) |

| AIDit | –0,903(–0,467) | 0,782(0,325) | –1,406(–0,623) | 0,533(0,341) | –2,373(–0,981) | 2,069(1,403) | –6,248*(–1,949) | 0,865(1,172) | –0,440(–0,590) |

| PIDit | –1,46(–0,973) | –0,838(–0,521) | –0,876(–0,685) | –1,4(–1,106) | 1,632(1,122) | –3,119***(–2,825) | –4,681(–1,519) | –0,093(–0,168) | –1,212*(–1,760) |

| XE’it | 5,827**(2,337 | 5,315**(2,102) | 2,1**(2,153) | 5,65***(3,629) | 7,993***(5,023) | 6,014***(5,033) | 17,334***(5,174) | 6,304***(11,832) | 3,355***(7,780) |

| GIDXEit | –11,274(–0,8) | –9,361(–0,64) | –2,293(–0,534) | –15,732***(–2,814) | 5,096(0,820) | –11,213***(–2,881) | –45,503**(–2,703) | –7,398***(–3,956) | –7,506***(–6,190) |

Definición de las variables en la tabla 2.

Valores del estadístico t entre paréntesis.

En el análisis de datos de panel se ha contrastado la existencia de efectos empresa a través del multiplicador langrangiano, dando lugar a que su varianza sea significativamente distinta de cero. Los efectos empresa se han estimado por efectos aleatorios, dado que el test de Hausman no encuentra diferencias sistemáticas entre las estimaciones por efectos fijos y aleatorios.

Sin embargo, el coeficiente a5 del modelo [3] es significativamente distinto de cero y negativo, al igual que el mismo coeficiente estimado para el modelo [2]. Esto sugiere que el gasto por impuesto diferido, tanto global como solo del ejercicio, tiene una vinculación significativa y negativa con la valoración realizada por los inversores.

Por último, cabe apreciar que el múltiplo aplicado por el mercado al resultado del ejercicio (estimado por el coeficiente a4 del modelo [3]) es muy superior al aplicado a la cifra de resultado global (estimado por el mismo coeficiente del modelo [2]). Ello es consistente con la evidencia aportada por trabajos previos. En concreto, Arimany, Moya y Rodríguez (2011) constatan que el resultado global publicado por una muestra de empresas españolas en 2008 y 2009 constituye una variable relevante para la valoración, si bien no aumenta la capacidad del resultado del ejercicio para explicar las diferencias en el valor de mercado de las empresas. Evidencia similar obtienen Giner Inchausti y Pardo Pérez (2011) en Francia, Alemania e Italia, sugiriendo que el resultado global incorpora componentes altamente transitorios, los cuales se perciben por los inversores como irrelevantes en la valoración de las compañías cotizadas.

5ConclusionesLa oportunidad de este estudio se deriva de que la relevancia valorativa del impuesto sobre beneficios continúa siendo un tema de interés en la literatura académica, especialmente cuando el IASB lo ha incorporado en varias ocasiones a su agenda. Por otro lado, los considerables costes de cumplimentación con esta normativa hacen cuestionar la relevancia de esta información.

Un aspecto metodológico considerado en este trabajo es el estudio de la relevancia de la información relativa al impuesto a la luz del resultado global, de lo que en general carece la literatura previa, especialmente cuando en muchos casos el impacto de los activos y pasivos por impuestos diferidos es recogido en otros componentes del patrimonio distintos al resultado del ejercicio. Por ello, los modelos han sido desarrollados considerando el resultado del ejercicio como en los trabajos previos, por un lado, o todo el conjunto de ingresos y gastos reconocidos en patrimonio (resultado global), por otro. De esta forma, los resultados no solo son comparables con estudios previos, sino que se permite detectar si la ausencia de relevancia de estudios previos se debe a la no consideración de otros componentes del resultado.

Los estudios empíricos previos se han desarrollado en base a distintas propuestas metodológicas y considerando diversas posibilidades en el registro contable del impuesto sobre beneficios, aunque la relevancia valorativa de esta partida no siempre ha sido soportada. Esto ha puesto en tela de juicio el incremento en la divulgación de información y complejidad de registro de estas partidas.

Los resultados obtenidos en este trabajo muestran la relevancia valorativa de las partidas derivadas de la contabilización del impuesto sobre beneficios a la luz del marco normativo internacional. En concreto, los múltiplos negativos aplicados a la valoración del gasto y pasivo por impuesto diferido evidencian que tales partidas repercuten negativamente en las expectativas de los inversores.

Sin embargo, los activos por impuestos diferidos presentan un múltiplo de valoración en el análisis de panel significativo y negativo, como también se ha evidenciado previamente (Ayers, 1998). Ello sugiere que los inversores interpretan realmente estos activos como pasivos, de forma que las empresas no recuperarán su valor en posteriores liquidaciones fiscales y su baja implicaría costes asociados. El mercado está indicando que estos activos, en muchos casos, no deberían haber sido reconocidos, implicando unos menores (mayores) beneficios (pérdidas), lo que podría dar lugar a costes adicionales por necesidad de restructuración de su financiación.

La significación estadística encontrada en las partidas de impuestos de balance y del resultado global implica que el mercado está tomando en consideración la información que se le suministra en aplicación de la normativa contable actual sobre estas partidas. Por tanto, nuestro trabajo respaldaría los estudios previos que han evidenciado estas partidas como relevantes para los inversores, previamente comentados en el segundo apartado. Así pues, se descarta un equity view de estos activos y pasivos por impuestos, es decir, que no deben reconocerse en el balance. En definitiva, este estudio soporta los posicionamientos a favor de que estos deben ser reconocidos en el estado de posición financiera (liability view).

Esto trae consigo importantes implicaciones en normalización contable relativa al impuesto sobre beneficios. Futuras reformas no deberían contemplar un relajamiento en los requerimientos informativos sobre estas partidas, como ha sido apuntado por otros autores (Chludek, 2011), sino todo lo contrario. Por ello, deberá suministrarse toda información que ayude los inversores a proyectar los flujos de efectivo futuros de la compañía relativos al impuesto sobre beneficios. En consecuencia, la naturaleza y las condiciones para reversión de las diferencias temporarias deben revelarse de forma clara en la memoria de las empresas. Una necesidad regulatoria se deriva específicamente del coeficiente negativo observado para los activos por impuestos, puesto que induce a que futuros posicionamientos normativos deben ser más rigurosos a la hora de permitir su reconocimiento.

Los resultados que arroja el modelo de valoración considerando únicamente el resultado del ejercicio denotan una ausencia de significación estadística de las partidas relativas al impuesto. En consecuencia, la ausencia de relevancia valorativa de los activos y pasivos por impuestos diferidos encontrada por otros trabajos puede obedecer a la utilización del resultado del ejercicio como variable explicativa en los modelos de valoración contrastados, en lugar del resultado global. Asimismo, nuestro trabajo aporta evidencia en base al análisis de un número amplio de ejercicios, crítica realizada a la literatura previa más relevante.

La investigación empírica sobre el impuesto sobre beneficios sigue mostrándose como un campo de relevancia en la literatura. Varias cuestiones deben resolverse en orden a que los mismos realicen una contribución al proceso regulador:

- •

En primer lugar, profundizar en la indagación sobre la relevancia de componentes específicos de las partidas por impuestos según su naturaleza.

- •

Otra línea de trabajo, poco explotada con anterioridad, sería el análisis de muestras de empresas bajo un marco normativo contable común, pero con entornos fiscales diferentes.

Ambas propuestas ayudarían a despejar si la naturaleza y las condiciones de reversión de las diferencias es una cuestión relevante para la toma de decisiones de los inversores. De ser así, esto puede tener consecuencias en la regulación, puesto que los plazos de reversión tendrían relevancia en la toma de decisiones de los inversores y, por consiguiente, el descuento de estos saldos en balance debería ser considerado por el regulador.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Actualmente la regulación relativa al impuesto sobre beneficios se encuentra recogida en el FASB Accounting Standard Codification 740 (Financial Accounting Standard Board, 1992).

Un análisis exhaustivo puede consultarse en Zamora Ramírez y Sierra Molina (2000).

En esta línea, Martínez Vargas et al. (2012) analizan la información fiscal proporcionada por los estados financieros, evaluando las diferencias entre el uso del método del efecto impositivo (principio de devengo) y el método del impuesto a pagar (principio de caja), llegando a la conclusión de que este último podría ser aceptable para empresas pequeñas.

Estudios previos han puesto de manifiesto que estos compontes se encuentran explicados por factores tales como la estructura financiera o prácticas de alisamiento del resultado (García Ayuso y Zamora Ramírez, 2003).

En estos casos puede parecer lo que la literatura ha denominado diferencias recurrentes. Es decir, la reversión de estos pasivos por impuestos diferidos se compensaría con el reconocimiento de nuevos pasivos por impuesto diferido, lo que daría lugar a que esta partida no diese lugar a un flujo de efectivo neto nunca. Este motivo ha motivado que algunos autores se mostrasen partidarios de reconocer el efecto impositivo en estos casos.

En línea con otros trabajos previos, en este panel también se descartaron un número de 6 observaciones consideradas extremas que condicionaban la estimación de los modelos de regresión del estudio.

Este modelo tiene su base teórica en el trabajo de Ohlson (1995), y ha sido ampliamente utilizado en la investigación previa (véase, por ejemplo, Arce y Mora, 2002, en el contexto europeo, o Arimany et al., 2011, sobre una muestra de empresas españolas).

www.publicationethics.org.