La auditoría interna (AI) ha cobrado un papel trascendental en la regulación sobre el gobierno corporativo. En este sentido, se le otorga un papel fundamental en la calidad de la información financiera como supervisora de la fiabilidad de la misma. El presente trabajo analiza si la estructura y las características de la AI afectan a las deficiencias de la información contable. Para ello hemos analizado los departamentos de AI de las entidades financieras españolas, utilizando una muestra de 47 entidades, para el periodo 2006-2010. Nuestros resultados muestran que existen unas características de la AI que contribuyen a que la entidad presente menos deficiencias de la información financiera: la formación de los auditores internos y la independencia de la AI.

The internal audit function (IAF) has taken on a major role in the regulation of corporate governance. In this sense, the quality of financial information is essential in order to supervise the reliability of financial reporting. This paper examines whether the structure and characteristics of the IAF affect the quality of financial reporting. An analysis has been made on the internal audit departments of Spanish banks, using a sample of 47 entities. The results show that the financial reporting quality has a positive and significant relationship with some characteristics of IAF quality that contribute to the entities presenting higher quality financial information, namely, qualified and independent internal auditors.

De acuerdo con el modelo de gobierno corporativo descrito por The Institute of Internal Auditors (IIA), una auditoría interna (AI) efectiva representa uno de los 4 pilares de gobierno corporativo, junto con el comité de auditoría, la dirección y la auditoría externa (IIA, 2003). En este sentido, el papel fundamental que se atribuye a la AI dentro de las prácticas de buen gobierno es el de supervisora de la fiabilidad de la información financiera (Church, McMillan y Schneider, 2001; IIA, 2004; Pforsich, Kramer y Just, 2006; Oxner y Oxner, 2006; Rittenberg y Miller, 2005; Gramling, Maletta, Schneider y Church, 2004; Harrington, 2004). De los 4 pilares mencionados anteriormente, solamente la dirección y la AI tienen diariamente y durante todo el año trato directo con la sociedad. Una parte importante de trabajos empíricos contables establecen que la dirección está a menudo dispuesta a actuar de manera oportunista en perjuicio de los externos, manipulando y adulterando la información. La AI es a menudo el principal responsable de controlar día a día las acciones de la dirección, incluidas las relacionadas con la información financiera.

En este mismo sentido, conviene mencionar la Norma Internacional de Auditoría (NIA) 610 «Uso del trabajo de Auditores Internos», en la que se destaca la importancia que tiene el trabajo de AI para la calidad de la información financiera. No obstante, podemos afirmar que son escasos los estudios que han analizado como la AI puede afectar la calidad de la información financiera.

A pesar de la existencia de poca evidencia empírica al respecto, hay razones para pensar que la AI juega un papel importante en la información financiera. En este sentido, estudios previos han demostrado que las previsiones de la dirección están más sesgadas cuando es relativamente difícil de detectar si los datos han sido manipulados (Rogers y Stocken, 2005) y que los informes de la dirección son más propensos a estar sesgados cuando no son verificadas por terceros (Schwartz y Young, 2002). Además, a fin de año los trabajos de auditoría de los auditores externos parecen tener un efecto negativo en la manipulación contable, reduciendo al mínimo las oportunidades de manipulación en el cuarto trimestre (Brown y Pinello, 2007). La sola presencia de la AI está relacionada con una menor manipulación contable por parte de la dirección (Sierra García, Ruiz Barbadillo y Orta Pérez, 2010), y una mayor implicación de la AI en los procesos contables está positivamente relacionada con la calidad de la información financiera (Gras-Gil, Marín-Hernández y García-Pérez de Lema, 2012).

Con este trabajo nos propusimos analizar la relación que, en su caso, existe entre la calidad de la AI y las deficiencias de la información financiera en las entidades financieras españolas. Para ello hemos entendido por deficiencias la exigencia de información adicional a las cuentas anuales por parte de la Comisión Nacional del Mercado de Valores (CNMV). De este modo respondemos a la necesidad de profundizar y, así, dar consistencia a la escasa evidencia empírica existente y que nos planteaba una cuestión inmediata: ¿puede la AI influir en la calidad de la información financiera? Para dar respuesta a esta cuestión se ha llevado a cabo un estudio empírico utilizando la información obtenida de 47 entidades financieras españolas para el periodo 2006-2010.

Los resultados muestran que una mayor calidad de la AI, en términos de independencia y de formación de los auditores internos, mejora la calidad de la información financiera, es decir, se presentan menos deficiencias en la información financiera.

En este sentido, entendemos que esta investigación contribuye a la literatura en varios aspectos. En primer lugar, analizamos la calidad de la AI introduciendo un aspecto adicional a estudios previos como es la independencia de la AI. En segundo lugar, se analiza la relación entre la AI y las deficiencias de la información financiera en el sector bancario. Los estudios previos, exceptuando el de Gras-Gil et al. (2012), se centran en otros sectores y excluyen específicamente la industria bancaria. Sin embargo, tal como establece Levine (2004), las entidades financieras poseen 2 atributos diferenciadores que inspiran un análisis por separado de las mismas. En primer lugar, las entidades financieras tienen una mayor opacidad con relación a otros sectores. Aunque información asimétrica existe en todos los sectores, existe evidencia que confirma que la información asimétrica es mayor en el sector bancario (Furfine, 2001). En segundo lugar, las entidades financieras cuentan con una mayor regulación gubernamental (Levine, 2004, Barth, Caprio y Levine, 2006). Como consecuencia de estas características diferenciadoras del sector bancario, unido al hecho de que la crisis financiera mundial ha puesto en el epicentro del debate la importancia de la información financiera en el sector bancario, nuestro trabajo se va a centrar exclusivamente en este sector tan poco tratado en este tipo de investigaciones. En definitiva, es necesario analizar el efecto de una mayor calidad de la AI, ya que ayuda a explicar por qué las entidades deben invertir en la AI y, en particular, garantizar la fiabilidad y la transparencia de la información financiera. Como indicaban Gebhardt y Novotny-Farkas (2011), los bancos tienen que contribuir, con sus acciones y decisiones, a restaurar la confianza de los inversores en los mercados de capital.

Para un adecuado seguimiento y análisis, el trabajo se ha estructurado en 5 epígrafes. Tras la introducción, en el segundo de ellos realizamos un repaso de la literatura más relevante, al hilo del cual formulamos las hipótesis susceptibles de contraste. En el tercer epígrafe se justifica y realiza una descripción de la muestra objeto de estudio así como la presentación de la metodología y de las variables utilizadas para el análisis, mientras que en el cuarto exponemos los resultados obtenidos. El trabajo finaliza con un apartado en el que se detallan las conclusiones alcanzadas y se apuntan líneas para futuras investigaciones.

2Literatura previa e hipótesisAunque los reguladores han comenzado a reconocer la importancia de la AI con respecto a la información financiera, en la literatura académica la AI ya era reconocida como un componente clave del gobierno corporativo con una importante función de supervisión (Anderson, Francis y Stokes, 1993), y modelos de gobierno corporativo desde hace tiempo incluyen a la AI (Skousen, Glover y Prawitt, 2005; Hermanson y Rittenberg, 2003). El estudio de Cohen, Krishnamoorthy y Wright (2004) proporciona un marco teórico con los actores que conforman el gobierno corporativo y su impacto en la calidad de la información financiera. En este modelo aparece la AI como uno de los principales actores que desempeñan un papel importante en la supervisión de la fiabilidad de la información financiera. Del mismo modo, el modelo de gobierno corporativo del IIA establece que la AI es uno de los 4 pilares de la alta calidad del gobierno corporativo, junto con la dirección, el comité de auditoría y el auditor externo. El proceso de gobierno afecta la calidad de la información financiera (Cohen et al., 2004).

La AI es, por tanto, una parte importante de la estructura de gobierno corporativo de las organizaciones. A pesar del aumento de su interés, existen limitados estudios sobre la importancia de esta función en este ámbito concreto.

Algunos estudios previos han utilizado la teoría de la agencia para ilustrar el valor relevante de la AI. Carey, Craswell y Simnett (2000) encontraron que la AI y la auditoría externa son utilizadas por las empresas como sustitutos de controles, lo que sugiere que el valor de la AI es su función de control. Carcello, Hermanson y Raghunandan (2005) concluyen que las empresas que toman mayor riesgo aumentan su control a través de la AI, aportando evidencia de la importancia de la AI. Gramling et al. (2004) realizaron una revisión de la literatura sobre el papel de la AI en el gobierno corporativo. Establecieron que la mayoría de los trabajos sobre la efectividad de la AI estaban relacionados con la percepción del auditor externo y con la utilización por parte del auditor externo del trabajo del auditor interno. Es importante conocer la efectividad de la AI a la hora de establecer sus controles, y en este sentido la calidad de la AI es una de las medidas principales que se recogen en la literatura a la hora de establecer su eficacia.

El trabajo de Zain, Subramaniam y Stewart (2006) estudia la relación entre la calidad de la AI y la valoración de los auditores internos sobre su contribución en los estados financieros auditados. A la hora de establecer la calidad de la AI se basan en 2 variables: por un lado, el tamaño del departamento de AI, y por otro, la experiencia de los auditores internos. Los resultados establecen que a mayor tamaño del departamento y mayor experiencia de los auditores internos, mayor percepción de los auditores internos sobre su contribución en la auditoría externa. Es decir, parece que las características de la AI, en términos de tamaño y experiencia, tienen un efecto significativo en la valoración dada por los auditores internos sobre su contribución en los estados financieros auditados. En este sentido, el trabajo de Prawitt, Smith y Wood (2009) analiza la relación entre la manipulación contable y la calidad de la AI, concluyendo que una AI de mayor calidad está asociada con niveles moderados de manipulación contable.

Por otra parte, para que la AI sea efectiva es importante que cuente con los recursos necesarios para poder satisfacer las demandas cualitativas y cuantitativas de las auditorías que realiza. Tanto la cantidad de trabajo realizado como la calidad profesional ejercida serán determinantes de la calidad de la AI. Mientras Felix, Gramling y Maletta (2001) establecen como medida de la calidad de la AI la opinión subjetiva dada por los auditores externos, en este trabajo, basándonos en Zain et al. (2006) y Prawitt et al. (2009), nos centramos en aspectos más objetivos, y de este modo consideramos que el tamaño de la AI y la formación de los auditores internos son factores determinantes que mejoran la calidad de la AI. Prawitt et al. (2009) establecen que la calidad del trabajo de la AI será más alta en los departamentos que cuenten con auditores internos más preparados y formados.

Siguiendo los trabajos de Zain et al. (2006) y Prawitt et al. (2009), es de esperar que una mayor titulación y, por tanto, mayor formación y conocimiento de la normativa contable por parte de los auditores internos contribuya a una mejor supervisión del proceso contable y, en consecuencia, a disminuir la presencia de deficiencias o errores en la información financiera.

Por otra parte, en cuanto al tamaño de la AI, existen estudios que han evidenciado que: un mayor tamaño del departamento de AI mejora la valoración de los auditores internos sobre su contribución a la auditoría anual (Zain et al., 2006); los auditores externos creen que el tamaño del departamento de AI es un indicador importante de su calidad (Al-Twaijry, Brierly y Gwikkiam, 2004), y las entidades que cuentan con mayores recursos en la AI, es decir, mayor número de auditores internos, están positivamente relacionadas con una mayor detección de fraude (Coram, Ferguson y Moroney, 2008). Consideramos que a un mayor tamaño del departamento de AI es más probable que se cuente con mayores recursos, que se lleven a cabo trabajos de más amplio alcance, que se tenga un mejor status en el organigrama de la entidad y personal con más talento, con lo que la detección de deficiencias en la información financiera será más probable.

Tras esta revisión de la literatura previa, y bajo sus premisas, entendemos que tenemos suficiente evidencia para formular las siguientes 2 primeras hipótesis de trabajo:H1 Las deficiencias en la información financiera estarán negativamente relacionadas con la formación de los auditores internos. Las deficiencias en la información financiera estarán negativamente relacionadas con el tamaño del departamento de auditoría interna.

De modo que la consideración de la AI como parte importante del buen gobierno de las entidades implica su independencia. Desde planteamientos normativos, Chadwick (1996), Fick (2003) y Hevia Vázquez (2006) señalan que una de las cuestiones críticas para conseguir que el departamento de AI sea una herramienta eficaz en el armazón de gobierno corporativo de una entidad es la independencia del mismo. Como contribución a la mejora del nivel de independencia se encuentra la adscripción de los departamentos de AI como unidades dependientes de los comités de auditoría (Arcenegui y Molina, 2007). James (2003) obtiene evidencia de cómo la dependencia de la AI del comité de auditoría mejora la percepción de los usuarios (analistas de crédito) sobre la capacidad de los auditores internos para prevenir y detectar el fraude. De cara a mejorar la eficacia de la AI, Raghunandan, Read y Rama (2001) sugieren una creciente interacción entre el comité de auditoría y la AI.

Dado que mejor gobierno corporativo significa mayor calidad de la información financiera (Cohen et al., 2004; Callao, Gasca y Jarne, 2007; Monterrey Mayoral y Sánchez-Segura, 2008) y, por tanto, menos deficiencias, y mejor gobierno implica la independencia de la AI, esto nos permite enunciar la tercera y última de nuestras hipótesis:H3 Las deficiencias de la información financiera estarán negativamente relacionadas con la independencia de la auditoría interna.

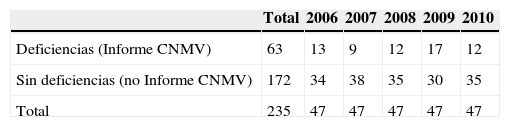

Dado el campo de análisis que aborda este trabajo, nuestra población objeto de estudio comprende, por tanto, las entidades financieras españolas y, dentro de las mismas, los 2 tipos de entidades principales que son los bancos y las cajas de ahorros confederadas. Para determinar con exactitud nuestra muestra utilizamos, por un lado, la relación que facilita la Asociación Española de Banca (AEB) de los bancos españoles, donde se establecen 63 entidades (febrero 2010). De estas 63 entidades, si agrupamos las que pertenecen al mismo grupo y eliminamos las especializadas en algún tipo concreto de actividades o sectores, finalmente las entidades quedaron reducidas a 25 bancos. Del mismo modo, la Confederación Española de Cajas de Ahorros (CECA) establece la existencia de 47 cajas (febrero 2010). Por tanto, la población objeto del trabajo queda configurada por 72 entidades (25 bancos y 47 cajas).

La información para desarrollar el estudio empírico, que comprende el periodo 2006-2010, la hemos obtenido de 3 fuentes:

- 1)

Los datos referidos a la información económica-financiera de las entidades han sido obtenidos de la página web de la AEB y de CECA.

- 2)

La información referida a las deficiencias de la información financiera ha sido obtenida de la página web de la CNMV.

- 3)

La información sobre los departamentos de AI se obtiene a través de un trabajo de campo utilizando un cuestionario dirigido a los directores de auditoría interna de las respectivas entidades. Con el cuestionario se ha buscado recoger de forma clara y concisa la información fundamental que constituye el objetivo de esta investigación. El diseño se efectuó a partir de la revisión de trabajos empíricos previos tratando de recoger en él las variables más relevantes para alcanzar los objetivos planteados. Como fase previa a la obtención del cuestionario definitivo, en diciembre de 2009 se hizo un pretest a 4 entidades, obteniendo como resultado del mismo unas consideraciones que nos hicieron modificar y replantear algunas de las cuestiones definidas. Los cuestionarios definitivos fueron enviados vía e-mail en febrero de 2010, acompañados de una carta de presentación dirigida personalmente al Director/a de Auditoría Interna de la correspondiente entidad, en la cual se indicó la razón de ser de nuestra investigación. Se enviaron 2 recordatorios. El trabajo de campo finalizó a finales de abril de 2010. Se obtuvieron un total de 47 cuestionarios, lo que supone una tasa de respuesta del 66%, con un error muestral ±7,0 y con un nivel de confianza del 95%. Las contestaciones recibidas proporcionan un nivel de respuesta satisfactorio similar al obtenido en este tipo de estudios. Asimismo, debemos señalar que en el desarrollo de las distintas fases de esta investigación se ha respetado escrupulosamente el secreto estadístico de la información utilizada.

La tabla 1 detalla las características de la muestra, separando por años, entre las que tienen alguna deficiencia y las que no.

3.2ModeloEl análisis empírico aplicado combina una vertiente descriptiva con otra explicativa y trata de encontrar respuesta a la pregunta de si la estructura y las características de la AI afectan a las deficiencias de la información contable. Se ha empleado la estadística descriptiva para el resumen de la información univariable, en concreto medidas de posición (distribución de frecuencias y los valores medios de las valoraciones). Como partimos de una clasificación dicotómica de las observaciones en función de que la entidad tenga o no deficiencias en la información, vamos a realizar un análisis de comparación de medias para conocer si existen o no diferencias significativas entre uno u otro grupo.

Para el análisis explicativo hemos optado por el método de regresión. Dada la naturaleza dicotómica de la variable, el tipo de análisis más apropiado es la regresión logística. Esta técnica cuantitativa es una de las más utilizadas, porque permite apreciar las posibles interrelaciones en los comportamientos de las distintas variables analizadas y no exige el cumplimiento estricto de los supuestos de normalidad multivariante y la igualdad de matrices de varianzas-covarianzas entre los grupos (Hair, Anderson, Tatham y Black, 1999). La bondad del ajuste en este tipo de técnicas se valora mediante 3 indicadores: el porcentaje de observaciones adecuadamente clasificadas, el ratio de verosimilitud y el valor pseudo-R2.

A la vista del objetivo de nuestro estudio, definimos un modelo que utiliza como variable dependiente la variable dicotómica DEFIC_IF y las demás variables propuestas como variables explicativas según el siguiente esquema:

DEFIC_IF: deficiencias de la información financiera.

REC_AI: recursos de la AI.

FORM_AI: formación de los auditores internos.

IND_AI: independencia de la AI.

SOLV: ratio de solvencia.

RENT: rentabilidad (ROA).

ACTIVO: logaritmo del valor del activo.

B_C: Banco o Caja.

3.3Variables3.3.1Variable dependienteLa normativa española establece que las entidades españolas que tengan emisiones de valores admitidos a negociación en un mercado secundario oficial o en otro mercado regulado domiciliado en la Unión Europea, y las entidades cuyas acciones o valores de deuda estén admitidos a negociación en un mercado secundario oficial o en otro mercado regulado domiciliado en la Unión Europea, están obligadas a hacer público y difundir su informe financiero anual. Esta información periódica deberá remitirse a la CNMV, quien comprobará que la información periódica se ha elaborado de conformidad con la normativa aplicable, o procederá, en caso contrario, a requerir su cumplimiento.

Por tanto, la CNMV, una vez recibida y revisada la información financiera, va a requerir información adicional a la depositada previamente por las entidades para aclarar determinadas operaciones, incertidumbres derivadas de la información, etc., con el objeto de dotar a la información financiera de la máxima transparencia (Ley 24/1988, de 28 de julio, del Mercado de Valores). Esta supervisión llevada a cabo por la CNMV puede considerarse un indicador importante de la existencia de deficiencias en la información financiera suministrada por las entidades a los mercados (Callao et al., 2007).

En este trabajo, atendiendo a la función de los mercados de velar por la calidad y la transparencia de la información, utilizamos la existencia de informes adicionales a los datos depositados, requeridos en ocasiones por la CNMV a las entidades como medida de deficiencias de la información financiera, utilizada también en el estudio de Callao et al. (2007). De este modo, para medir las deficiencias de la información financiera establecemos la presencia o no de informe adicional a las cuentas anuales, por requerimiento de la CNMV, desde 2006 a 2010.

La variable con la que tipificamos las deficiencias de la información financiera es una variable dicotómica (DEFIC_IF) que toma valor 0 cuando no tiene ningún informe adicional y la denominamos sin deficiencias IF y valor 1 cuando presenta algún informe adicional y la denominamos con deficiencias IF.

3.3.2Variables independientesPara abordar el objetivo planteado, conocer la relación entre la estructura y características de la AI y las deficiencias de la información financiera (deficiencias IF), nos basamos en un total de 5 variables explicativas, más 4 de control:

- -

Recursos de la AI (REC_AI). Se mide mediante el cociente entre número de auditores internos y el número total de empleados. A un mayor tamaño del departamento de AI es más probable que cuente con mayores recursos, incluido trabajos de más amplio alcance, mejor status en el organigrama de la entidad y personal con más talento. En base a trabajos previos analizados (Zain et al., 2006; Al-Twaijry et al., 2004; Coram et al., 2008) es de esperar que obtengamos una relación negativa entre los recursos de la AI y las deficiencias IF.

- -

Formación de los auditores internos (FORM_AI). Se mide mediante el cociente entre el número de auditores internos con titulación universitaria y el número total de auditores internos. La calidad del trabajo de la AI será más alta en aquellos departamentos que cuenten con auditores internos más preparados y formados (Zain et al., 2006; Prawitt et al., 2009). En este caso el signo esperado es negativo, ya que es de esperar que con mayor formación y, por tanto, mayor conocimiento de la normativa contable por parte de los auditores internos contribuya a una mejor supervisión del proceso contable y, por tanto, a disminuir la presencia de deficiencias IF.

- -

Independencia de AI (IND_AI). Variable dicotómica que toma el valor 1 si el departamento de AI depende directamente del comité de auditoría y valor 0 si el departamento de AI depende de otro órgano de gestión. La importancia de la independencia de la AI (CB, 2001), así como los resultados de trabajos previos (Raghunandan et al., 2001; James, 2003), hacen esperar una relación negativa entre esta variable y las deficiencias IF.

Teniendo en cuenta que muchos trabajos han evidenciado que las entidades con problemas financieros tienen más incentivos para manipular (Prawitt et al., 2009), hemos incluido como variables de control los siguientes indicadores:

- -

Ratio de solvencia (SOLV): recursos propios/pasivo exigible

- -

Rentabilidad (RENT): Resultado del ejercicio/activos totales

- -

Tamaño (ACTIVO): se mide a través del logaritmo del valor del activo en millones de euros.

- -

Bancos o Cajas (B_C): variable dicotómica que toma el valor 1 si es Banco y valor 0 si es Caja.

Tal y como hemos comentado, estructuramos la parte empírica en un doble análisis: análisis descriptivo y análisis explicativo. El primero de ellos trata de proporcionar una visión global de las principales características de la muestra y una primera aproximación sobre el posible cumplimiento de nuestras hipótesis. Este análisis tiene su prolongación en el análisis explicativo con el que realizaremos el contraste propiamente dicho de las hipótesis propuestas.

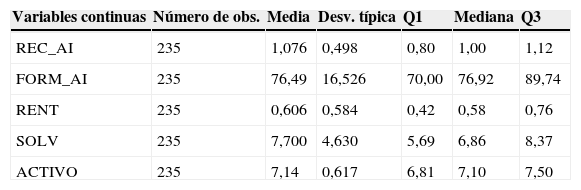

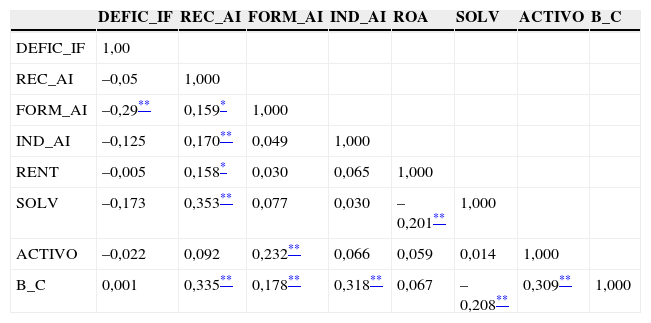

5Análisis descriptivoLa tabla 2 proporciona la media, la desviación típica y los 3 cuartiles intermedios de las variables objeto de estudio. A fin de profundizar en la relación entre las variables, recogemos en la tabla 3 sus coeficientes de correlación. Se observa que dichos coeficientes se encuentran dentro de lo que podríamos calificar como valores razonables, y por tanto podemos decir que la multicolinealidad no representa un problema en nuestros modelos, ya que el factor de inflación de varianza (FIV), que se utiliza para asegurar que nuestros resultados no se hallan sesgados por la correlación entre las variables explicativas (Marquardt, 1970), en todos los casos se hallan dentro de los límites aceptables (Gujarati, 1997).

Estadística descriptiva de la muestra

| Variables continuas | Número de obs. | Media | Desv. típica | Q1 | Mediana | Q3 |

|---|---|---|---|---|---|---|

| REC_AI | 235 | 1,076 | 0,498 | 0,80 | 1,00 | 1,12 |

| FORM_AI | 235 | 76,49 | 16,526 | 70,00 | 76,92 | 89,74 |

| RENT | 235 | 0,606 | 0,584 | 0,42 | 0,58 | 0,76 |

| SOLV | 235 | 7,700 | 4,630 | 5,69 | 6,86 | 8,37 |

| ACTIVO | 235 | 7,14 | 0,617 | 6,81 | 7,10 | 7,50 |

| Variables dicotómicas | Sí (%) | No (%) | |

|---|---|---|---|

| IND_AI | 235 | 66 | 34 |

| Bancos (%) | Cajas (%) | ||

|---|---|---|---|

| B_C | 235 | 25,5 | 74,5 |

REC_AI es el cociente entre número de auditores internos y el número total de empleados; FORM_AI mide el cociente entre número auditores internos con titulación universitaria y el número total de auditores internos; IND_AI es variable dicotómica que toma el valor 1 si el departamento de AI depende directamente del comité de auditoría y valor 0 si el departamento de AI depende de otro órgano de gestión; RENT mide la rentabilidad económica de la entidad (resultado del ejercicio/activos totales); SOLV mide la solvencia de la entidad (recursos propios/pasivo exigible); ACTIVO mide el logaritmo del total activo, en millones de euros; B_C es una variable dicotómica que toma el valor 1 si es Banco y valor 0 si es Caja.

Matriz de correlaciones

| DEFIC_IF | REC_AI | FORM_AI | IND_AI | ROA | SOLV | ACTIVO | B_C | |

|---|---|---|---|---|---|---|---|---|

| DEFIC_IF | 1,00 | |||||||

| REC_AI | –0,05 | 1,000 | ||||||

| FORM_AI | –0,29** | 0,159* | 1,000 | |||||

| IND_AI | –0,125 | 0,170** | 0,049 | 1,000 | ||||

| RENT | –0,005 | 0,158* | 0,030 | 0,065 | 1,000 | |||

| SOLV | –0,173 | 0,353** | 0,077 | 0,030 | –0,201** | 1,000 | ||

| ACTIVO | –0,022 | 0,092 | 0,232** | 0,066 | 0,059 | 0,014 | 1,000 | |

| B_C | 0,001 | 0,335** | 0,178** | 0,318** | 0,067 | –0,208** | 0,309** | 1,000 |

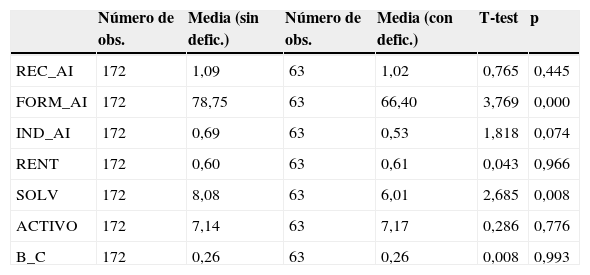

La tabla 4 proporciona el valor medio de las principales variables objeto de estudio, habiéndose calculado dicho valor en función de la variable DEFIC _IF. Igualmente se presenta el valor del test de comparación de medias y el nivel de significación asociado.

Resultado de la comparación de medias

| Número de obs. | Media (sin defic.) | Número de obs. | Media (con defic.) | T-test | p | |

|---|---|---|---|---|---|---|

| REC_AI | 172 | 1,09 | 63 | 1,02 | 0,765 | 0,445 |

| FORM_AI | 172 | 78,75 | 63 | 66,40 | 3,769 | 0,000 |

| IND_AI | 172 | 0,69 | 63 | 0,53 | 1,818 | 0,074 |

| RENT | 172 | 0,60 | 63 | 0,61 | 0,043 | 0,966 |

| SOLV | 172 | 8,08 | 63 | 6,01 | 2,685 | 0,008 |

| ACTIVO | 172 | 7,14 | 63 | 7,17 | 0,286 | 0,776 |

| B_C | 172 | 0,26 | 63 | 0,26 | 0,008 | 0,993 |

REC_AI es el cociente entre número de auditores internos y el número total de empleados; FORM_AI mide el cociente entre número auditores internos con titulación universitaria y el número total de auditores internos; IND_AI es variable dicotómica que toma el valor 1 si el departamento de AI depende directamente del comité de auditoría y valor 0 si el departamento de AI depende de otro órgano de gestión; RENT mide la rentabilidad económica de la entidad (resultado del ejercicio/activos totales); SOLV mide la solvencia de la entidad (recursos propios/pasivo exigible); ACTIVO mide el logaritmo del total activo, en millones de euros; B_C es una variable dicotómica que toma el valor 1 si es Banco y valor 0 si es Caja.

En relación con las variables de calidad de la AI, y de modo consistente con anteriores estudios (Zain et al., 2006; Prawitt et al., 2009; Al-Twaijry et al., 2004; Coram et al., 2008), se observa que las entidades que gozan de mayores recursos en auditoría interna (REC_AI), que tienen auditores internos con mayor formación (FORM_AI) y en las que la AI depende directamente del comité de auditoría (IND_AI), presentan una información financiera con menos deficiencias. Estas diferencias resultan estadísticamente significativas para las variables FORM_AI e IND_AI. Estos resultados darían soporte a nuestras segunda y tercera hipótesis propuestas.

En cuanto a las variables de control, resulta ser estadísticamente significativo el ratio de solvencia (SOLV), de modo que las entidades de mayor solvencia presentan menos deficiencias IF.

5.1Análisis explicativoLos resultados de la regresión logística llevada a cabo se recoge en la tabla 5. Se observa que los resultados son totalmente coherentes con lo apuntado en el análisis descriptivo. La variable FORM_AI refleja una relación negativa en el cociente y valor estadísticamente significativo. Esta relación negativa en los coeficientes corrobora que en las entidades con menos deficiencias IF existen auditores internos con mayor formación que en las que presentan más deficiencias IF. Se trata, en consecuencia, de una confirmación de la hipótesis H2, ratificando la idea de que la existencia de una mayor formación de los auditores internos disminuye las deficiencias IF. Por su parte, la variable IND_AI refleja una relación negativa en el cociente y valor estadísticamente significativo, lo que indica que las entidades que presentan menos deficiencias IF son aquellas en las que la AI depende directamente del comité de auditoría. Estos resultados ratifican la hipótesis H3 y sugieren que la independencia de la AI —es decir, depende directamente del comité de auditoría y no de otro órgano de gestión— influye negativamente sobre las deficiencias IF. De modo que cuando la AI es independiente puede ser más objetiva en la realización de su trabajo, y por tanto las deficiencias IF son menores.

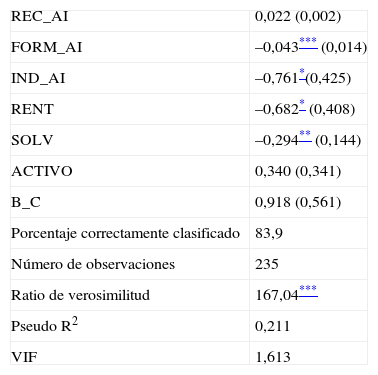

Deficiencias en la información financiera

| REC_AI | 0,022 (0,002) |

| FORM_AI | –0,043*** (0,014) |

| IND_AI | –0,761*(0,425) |

| RENT | –0,682* (0,408) |

| SOLV | –0,294** (0,144) |

| ACTIVO | 0,340 (0,341) |

| B_C | 0,918 (0,561) |

| Porcentaje correctamente clasificado | 83,9 |

| Número de observaciones | 235 |

| Ratio de verosimilitud | 167,04*** |

| Pseudo R2 | 0,211 |

| VIF | 1,613 |

Se muestra para cada variable su coeficiente estimado y su (error estándar).

REC_AI es el cociente entre número de auditores internos y el número total de empleados; FORM_AI mide el cociente entre número auditores internos con titulación universitaria y el número total de auditores internos; IND_AI es variable dicotómica que toma el valor 1 si el departamento de AI depende directamente del comité de auditoría y valor 0 si el departamento de AI depende de otro órgano de gestión; RENT mide la rentabilidad económica de la entidad (resultado del ejercicio/activos totales); SOLV mide la solvencia de la entidad (recursos propios/pasivo exigible); ACTIVO mide el logaritmo del total activo, en millones de euros; B_C es una variable dicotómica que toma el valor 1 si es Banco y valor 0 si es Caja.

En lo que respecta a la hipótesis H1, la variable REC_AI no muestra valor estadísticamente significativo, por lo que no podemos concluir que las deficiencias IF están negativamente relacionadas con los recursos de la AI.

Con los resultados hasta aquí expuestos podríamos decir que existen unas características de la AI que contribuyen a que la entidad presente una información financiera con menos deficiencias. Dichas características hacen referencia a la formación de los auditores internos y a su independencia. Estos resultados se encuentran en consonancia con lo que sugieren las prácticas de buen gobierno corporativo y con la literatura previa.

Respecto a las variables de control, observamos que las variables RENT (ROA) y SOLV (Solvencia) reflejan una relación negativa en el cociente y valor estadísticamente significativo, lo que indica que las entidades más rentables y más solventes tienen menos probabilidades de presentar deficiencias IF. Por otra parte, las variables ACTIVO (Tamaño) y B_C (Bancos o Cajas) presentan valores positivos pero no resultan significativos de acuerdo con los niveles estándar establecidos.

El ajuste del modelo es muy aceptable si tenemos en cuenta el porcentaje de observaciones correctamente clasificado, la razón de verosimilitud y el coeficiente pseudo-R2; además, el factor de inflación de varianza nos hace rechazar que nuestros resultados se hallen sesgados por la multicolinealidad.

Por último, y dado que la situación del sistema financiero español en el momento de redacción de este artículo no coincide con el momento temporal de obtención de los datos de la muestra, nos pone de manifiesto que por un lado las cajas de ahorros en el modelo conocido hasta ese momento han desaparecido prácticamente en su totalidad, y, por otro, la estructura y la situación conocida de algunas de ellas hace que los datos de rentabilidad y solvencia derivados de la IF que se obtienen puedan tener cierto grado no homogéneo, aunque también es cierto y conocido que otras recogidas en la muestra han sido y son de una robustez en su IF y métodos de gestión importante (convertidas y/o agrupadas actualmente en bancos bajo su liderazgo), creemos que a efectos de validación resulta útil realizar el modelo propuesto solamente para la muestra de los bancos. Ello nos ha permitido dar consistencia a los resultados anteriores y, por tanto, comprobar si los mismos serían o no válidos solo para dicha muestra más acorde con el statu quo actual (tabla 6). Se observa que los resultados son totalmente coherentes con lo apuntado en el modelo completo, obteniendo los mismos resultados.

Deficiencias en la información financiera: Bancos

| REC_AI | 0,516 (1,328) |

| FORM_AI | –0,046*** (0,014) |

| IND_AI | –1,135 ** (0,477) |

| RENT | –0,860* (0,517) |

| SOLV | –0,544 *** (0,193) |

| ACTIVO | 0,266 (0,585) |

| Porcentaje correctamente clasificado | 85,1 |

| Número de observaciones | 60 |

| Ratio de verosimilitud | 122,58*** |

| Pseudo R2 | 0,22 |

| VIF | 1,87 |

Se muestra para cada variable su coeficiente estimado y su (error estándar).

REC_AI es el cociente entre número de auditores internos y el número total de empleados; FORM_AI mide el cociente entre número auditores internos con titulación universitaria y el número total de auditores internos; IND_AI es variable dicotómica que toma el valor 1 si el departamento de AI depende directamente del comité de auditoría y valor 0 si el departamento de AI depende de otro órgano de gestión; RENT mide la rentabilidad económica de la entidad (resultado del ejercicio/activos totales); SOLV mide la solvencia de la entidad (recursos propios/pasivo exigible); ACTIVO mide el logaritmo del total activo, en millones de euros; B_C es una variable dicotómica que toma el valor 1 si es Banco y valor 0 si es Caja.

En este estudio hemos analizado los departamentos de AI de las entidades financieras españolas, utilizando una muestra de 47 entidades. Sin duda, entendemos que se ha aportado una visión de la relación que existe entre la AI y la información financiera. Esta relación es importante y con evidentes consecuencias prácticas, dado el desarrollo normativo aparecido en los últimos años en relación con la transparencia, la integridad, y la calidad de la información financiera proporcionada por las entidades y, en concreto, con el buen gobierno corporativo, especialmente de las entidades financieras. La actual crisis financiera ha puesto de relieve la necesidad de una reforma financiera estructural y consistente que dé al sistema financiero de nuevo su necesaria estabilidad y le permita evitar, anticiparse y contrarrestar futuras crisis como la actual. Uno de los primeros resultados de esta reforma ha sido BasileaIII, que entre sus objetivos tiene el fortalecimiento de la transparencia de la información financiera de los bancos. La relación entre la AI y la información financiera debería ser considerada y respaldada en BasileaIII para apoyar a los bancos a salir fortalecidos de la crisis.

En concreto, los resultados son consistentes con la noción de que la calidad de la AI está positivamente asociada a la calidad de la información financiera. Es decir, las entidades que cuentan con una AI de mayor calidad presentan a su vez una información financiera de mayor calidad. En consonancia con investigaciones anteriores (Prawitt et al., 2009), los resultados muestran que una AI de calidad, en concreto, con auditores internos cualificados e independencia de la misma, reduce la probabilidad de que las entidades presenten deficiencias en la información financiera.

El estudio se suma al creciente grupo de literatura internacional que estudia la relación entre los diferentes mecanismos de gobierno corporativo. Desde una perspectiva práctica, el estudio proporciona información a los departamentos de AI, por un lado, acerca de cómo se encuentran en comparación con las entidades del sector y, por otro lado, sobre cómo pueden actuar y mejorar para conseguir que la información financiera de su entidad sea de calidad. La Dirección y los Consejos de Administración de las entidades financieras deberían reforzar la idea de la necesidad de invertir en la AI, ya que tiene repercusiones positivas para las mismas. Asimismo, los supervisores e inversores deberían exigir una AI de calidad en beneficio de una mayor fiabilidad y transparencia de la información financiera, que es uno de los objetivos últimos de las prácticas de buen gobierno corporativo.

Entendemos que hemos aportado evidencia empírica al marco teórico aparecido en los últimos años en el área de estudio acotada, con el que se persigue, entre otros aspectos, la transparencia y confianza de la información financiera que se disemina en los mercados, y en el que la AI aparece como un eslabón fundamental de este proceso. Este hecho ha quedado con una mayor consistencia en la evidencia empírica dados los resultados comentados, siendo además confirmados si utilizamos únicamente la muestra de bancos sin cajas de ahorro, estructura más acorde con el statu quo del sistema financiero español en el momento de redactar este artículo.

Concluiremos indicando un aspecto limitativo habitual en este tipo de estudios, pero que no invalida las conclusiones obtenidas. En efecto, por un lado, dada la amplitud de un trabajo de esta consideración y dada la especial relevancia de las entidades de crédito, es necesario indicar que la obtención de datos ha sido laboriosa. Por otro, comentar que las entidades que respondieron a la encuesta pueden tener mayores o mejor desarrolladas las AI, mostrando los jefes de AI de estas entidades una mayor motivación para responderla, y en este caso los resultados obtenidos no deberían generalizarse a las entidades que no respondieron. Y en relación al número de respuestas, pese a que se pueda considerar que no es excesivo, debemos indicar que para el sector que se analiza es de un grado de respuesta muy satisfactorio; además, estudios previos que utilizan este mismo medio muestran tasas de respuesta bastante inferiores a las nuestras, como el 12,6% de Felix et al. (2001), el 10,1% de Carey et al. (2000) y el 17,9% de Zain et al. (2006).

Sin duda, son varias las líneas de investigación que se abren a partir de este trabajo. Por una parte resultará interesante poder incorporar medidas más sofisticadas de la calidad de la información financiera. En segundo lugar, el estudio se podrá ampliar a otros sectores, o con una muestra de otros países, para poder confirmar los resultados obtenidos. Y por último, teniendo en cuenta el nuevo marco normativo, que pone más énfasis en el control interno de las entidades, podría ser de interés analizar si la AI juega un papel más importante en el marco de gobierno corporativo.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.