Introducción

El mercado de los servicios de salud está caracterizado por múltiples imperfecciones (fallos de mercado),derivadas en su mayoría de la incertidumbre y de la información asimétrica existente entre vendedores y compradores; imperfecciones que debilitan las posibilidades de realizar asignaciones eficientes (incluso en mercados competitivos) e impiden que la agregación de los beneficios de los consumidores y proveedores coincida con la función de bienestar social1. Estas imperfecciones no son ajenas al mercado de servicios dentales2.

Se define servicio de salud dental, atención dental o cuidado dental al producto final de una acción o de una cadena de acciones, con una duración y localización determinada, resultado de la interacción entre diferentes tipos de productos y servicios con el usuario o paciente. El consumo de servicios dentales difiere del de otros bienes debido a las particularidades de la enfermedad y, por tanto, de su tratamiento. Hay una serie de características, tanto de la enfermedad como de los tratamientos, que caracterizan las prestaciones dentales3:la enfermedad dental se concentra en un área sumamente localizada de la anatomía; aunque la enfermedad dental es incierta en el tiempo, el grado de incertidumbre sobre sus consecuencias es menor y las necesidades futuras de conservación pueden ser predichas con una certeza razonable; la enfermedad oral evoluciona de forma continua y acumulativa; ni la caries, ni la enfermedad periodontal resultan extremadamente contagiosas; con la excepción del cáncer oral, la enfermedad oral no amenaza la vida.

En España la mayor parte de la asistencia dental a la población se realiza a través del sistema privado, limitándose las prestaciones del sector público al diagnóstico y al alivio del dolor mediante la extracción dentaria en adultos, ampliándose las prestaciones en la población infantil y adolescente con programas preventivos, así como algunos tratamientos de odontología conservadora4.Debido a la escasa oferta de prestaciones de nuestro sistema público, la mayoría de los recursos humanos existentes trabajan en el sector privado. La red pública, a pesar de que ha experimentado un enorme crecimiento en los últimos 10 años, apenas recoge un 10% del total de los dentistas en ejercicio5.

El presente estudio realiza un diagnóstico de la actual situación del mercado de servicios dentales en España, centrado en aquellos aspectos organizativos que han ido incidiendo a través de los años en la conformación de la actual oferta de servicios dentales en nuestro país. El texto comienza con una breve descripción del desarrollo histórico y morfología actual del mercado de servicios dentales en España. A continuación se encara el estudio de los seguros dentales privados, comenzando por su correcta definición como producto de medicina prepagada. Los datos sobre la evolución del número de asegurados y volumen de primas nos permiten dibujar el futuro de la profesión dental ante este tipo de productos. La siguiente parte del trabajo presta atención a la figura de la franquicia dental como forma de organización en la prestación de cuidados dentales.Primero abordamos el concepto de franquicia y su viabilidad en relación con la práctica de la odontología, a continuación se estudia el tamaño y evolución del sector de franquicias dentales en España, la ética de sus estrategias de marketing y la libertad de la práctica clínica en este tipo de consultorios. El texto finaliza presentando las conclusiones y recomendaciones del trabajo.

El mercado de servicios dentales en España

Pérdida del poder de mercado y contención de precios

Durante años el sector dental ha sufrido gran cantidad de acusaciones de poder de mercado. Los consumidores denunciaban que los precios de los tratamientos dentales se fijaban con valores muy superiores a los costes de producción, resultando con frecuencia los márgenes bastante amplios. Había pocas clínicas dentales, no existiendo competencia entre ellas. Cada consultorio tenía sus clientes habituales y no había necesidad de competir por nuevos pacientes. La asistencia dental era pagada por el paciente en su totalidad (no había compañías aseguradoras).El dentista ejercía como profesional liberal con capacidad de decisión sobre el tipo de trabajo que realizaba, los pacientes que trataba y los precios que imponía. Hablamos de la práctica de la odontología de los años setenta y ochenta.

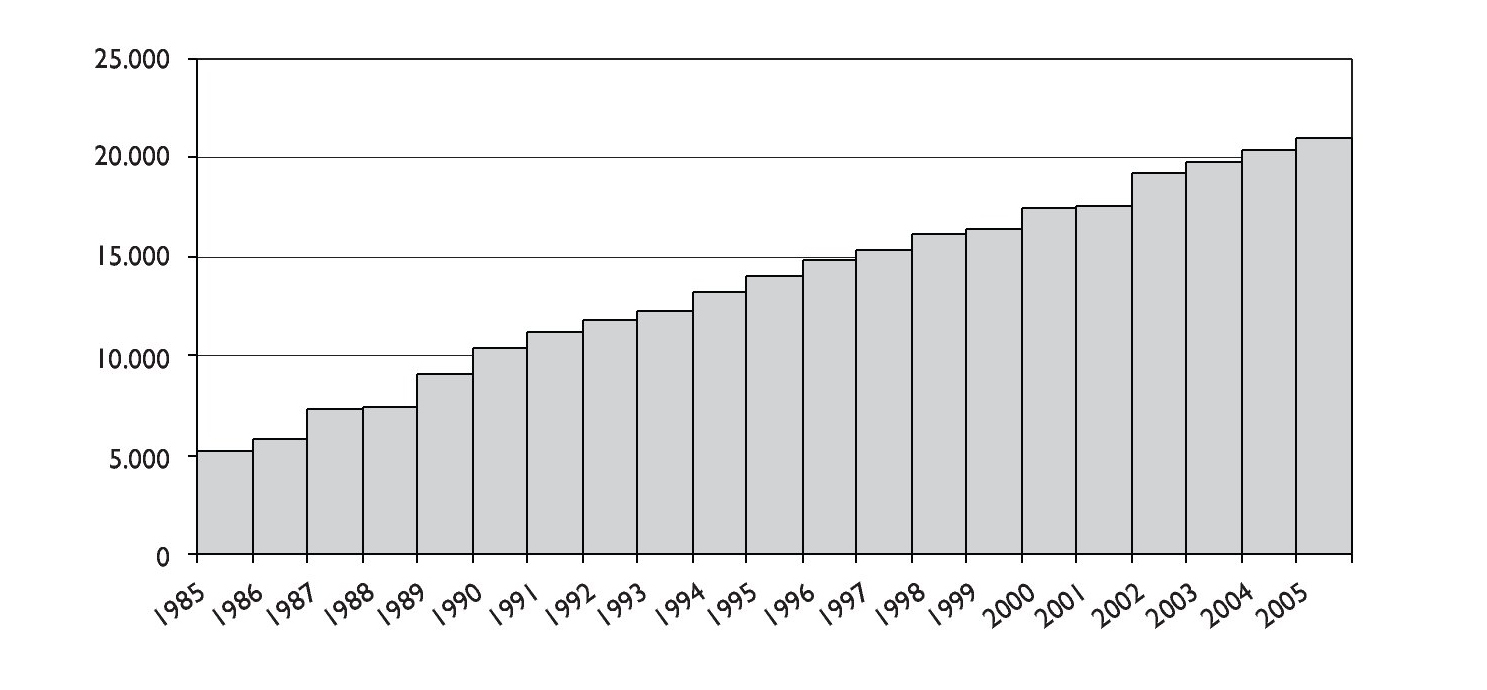

El incremento desorbitado en la oferta de clínicas dentales ha tenido como consecuencia directa un fuerte aumento de la competencia, la pérdida del poder de mercado por parte de los dentistas y la contención de los precios. En los últimos 20 años el número de dentistas colegiados en nuestro país se ha incrementado en un 309%, hasta alcanzar los cerca de 21.000 que hay en la actualidad (fig. 1). Durante este mismo periodo la población aumentó un 9%. De acuerdo con estas cifras la ratio habitantes/dentista en 2005 queda en 1.982,por debajo del intervalo 2.675-3.185 recomendado a partir de los datos de la Encuesta Española de Salud Oral del año 2000, aplicando el sistema de medición de la Organización Mundial de la Salud y la Federación Dental internacional6.

Figura 1. Evolución del número de odontólogos y estomatólogos colegiados en España: periodo 1985-2005.

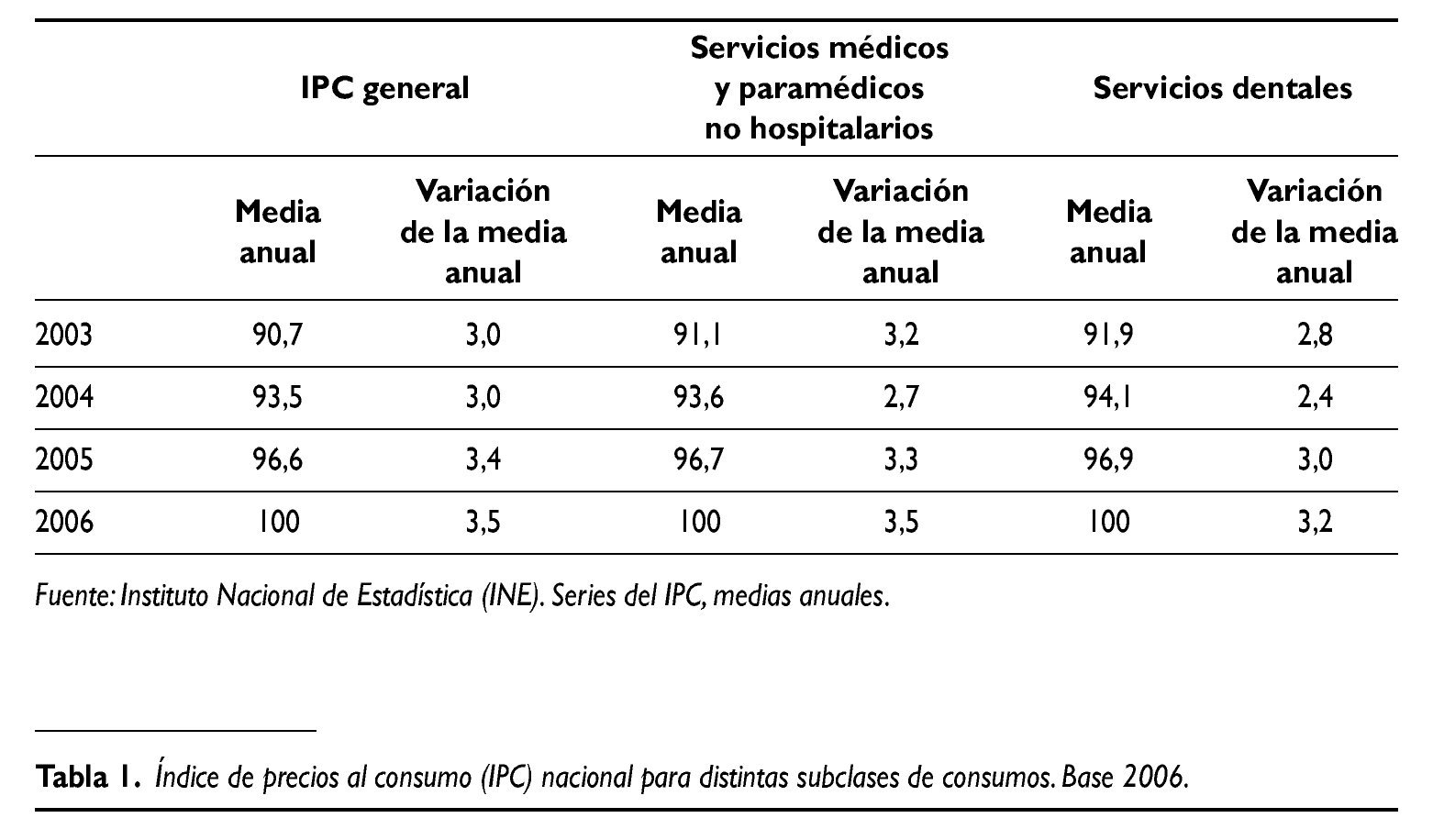

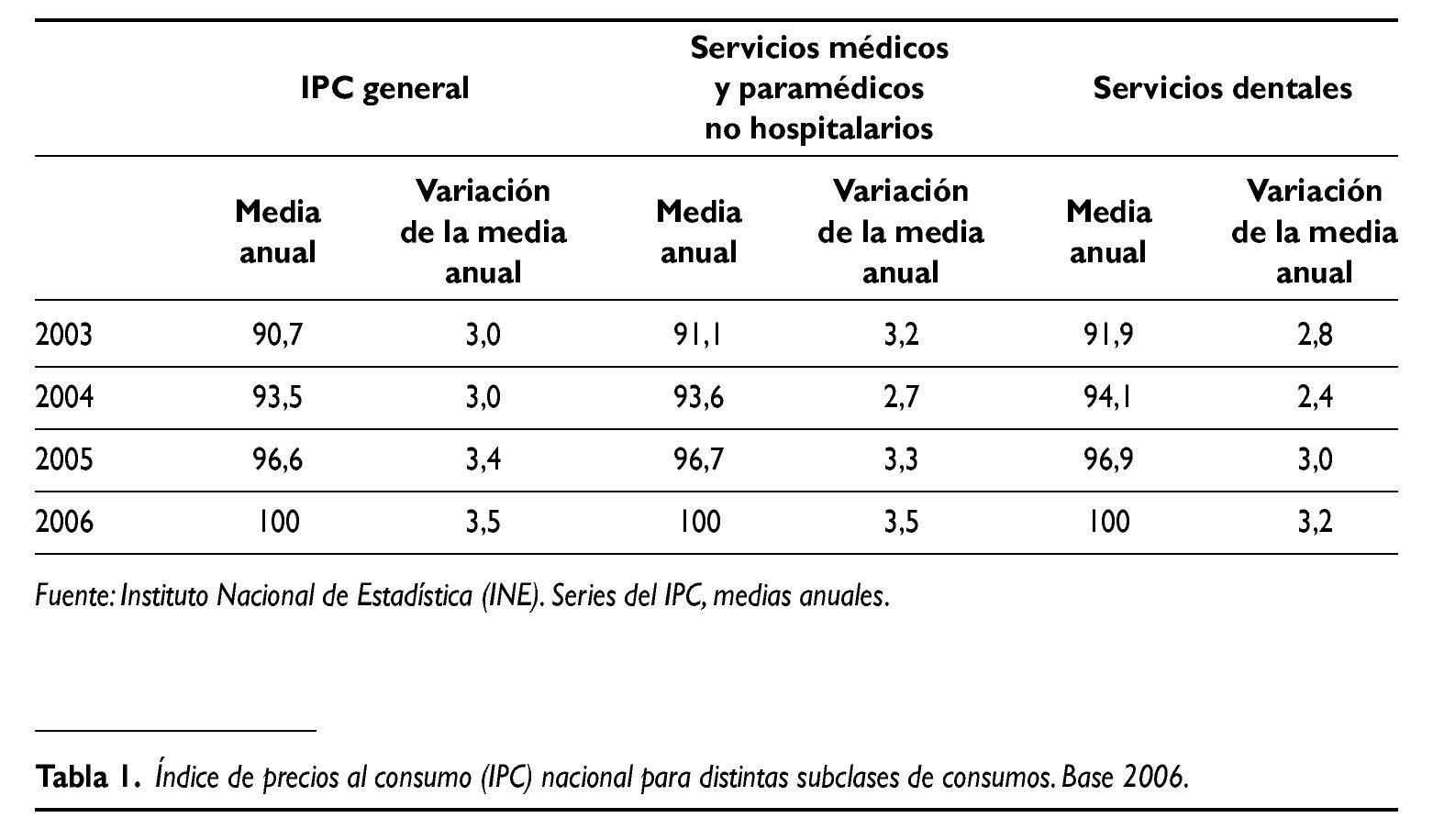

Los datos del Instituto Nacional de Estadística (INE)7 muestran la existencia, en los últimos años, de cierta contención de precios en el mercado de servicios dentales. La variación de la subclase "servicios dentales" del índice de precios al consumo (IPC) ha experimentado un crecimiento moderado, un 2,85% de media en los últimos 4 años, crecimiento menor que el producido en los servicios médicos y paramédicos no hospitalarios, y que en el IPC general para el total de productos habituales en la cesta de la compra de las familias (tabla 1).

Un mercado saturado

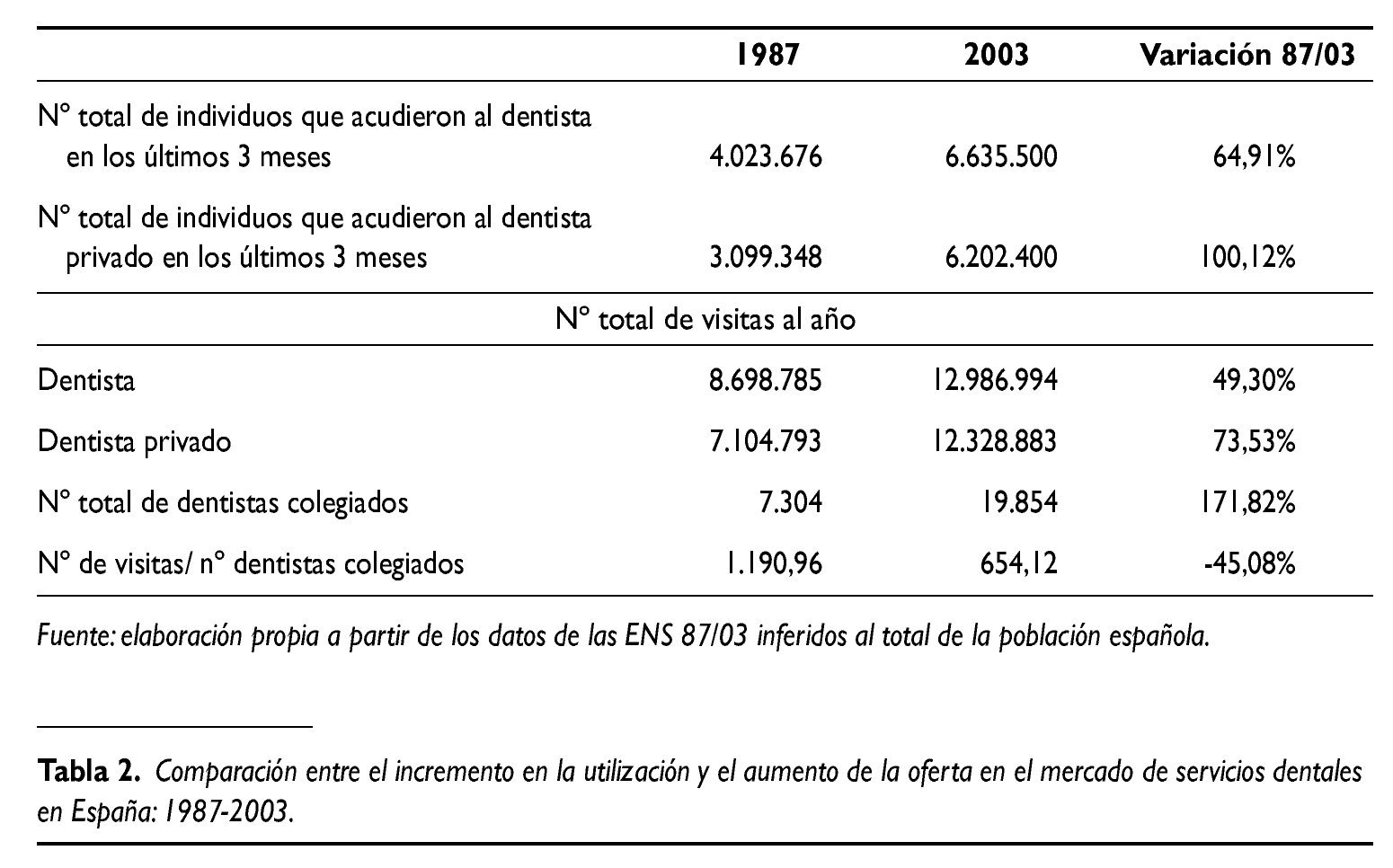

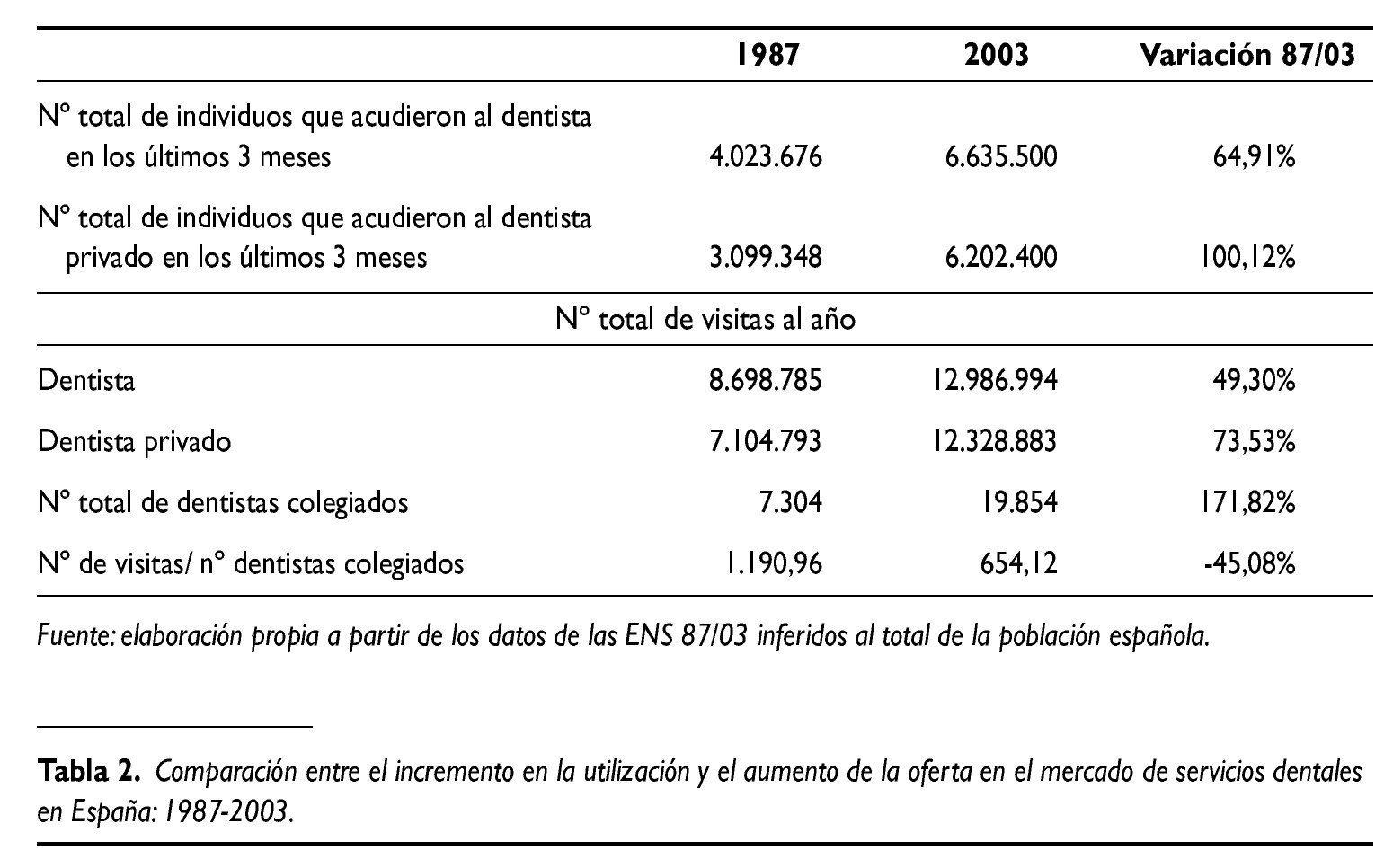

De acuerdo con los datos de la última Encuesta Nacional de Salud de 2003, el 18% de los españoles acudió al dentista, estomatólogo o higienista dental durante los últimos tres meses, realizando en este periodo una media de dos visitas. Entre 2001 y 2003, coincidiendo con los períodos de mayor contención de precios, la demanda de servicios dentales, entendida como porcentaje de la población que ha acudido al dentista, ha permanecido constante. El incremento del número de dentistas está muy por encima de las necesidades del sector. Actualizando el trabajo de Bravo8 vemos que el aumento del 65% en el número de visitas al dentista entre 1987 y 2003 contrasta con el desorbitado incremento del número de colegiados, un 172%.Esto supone que pese a que en estos 16 años ha aumentado la utilización, sin embargo el número medio de visitas por dentista ha caído drásticamente, alrededor del 45% (tabla 2).

Nos encontramos ante un mercado con un importante exceso de oferta, en donde la demanda no ha respondido a la contención de precios que ha provocado el aumento de la competencia. Ante esta situación de debilidad del dentista, a las aseguradoras y mutuas les ha resultado relativamente fácil incurrir en el sector, proponiendo sistemas de seguros privados, apoyados en la necesidad de pacientes que tienen muchos dentistas. La aparición de las franquicias acentúa aún más los problemas de subsistencia en el mercado de servicios dentales. Las franquicias dentales con sus agresivas estrategias comerciales, sustentadas en fuertes campañas de marketing y tácticas de precios gancho, debilitan aún más la capacidad competitiva del dentista en el mercado.

El seguro dental

La correcta definición de "seguro dental"

En España, pese a que la Ley General de Sanidad establece un sistema de salud que garantiza la cobertura universal y obligatoria para todos los ciudadanos, la normativa vigente deja abierta la puerta a la existencia de fórmulas de cobertura de riesgos, derivados de los episodios de enfermedad, a través de las entidades de seguros privados mediante la aportación de una prima periódica determinada contractualmente entre los individuos que optan por la doble cobertura y las citadas entidades aseguradoras.

El seguro sanitario privado se define como un contrato económico que tiene como objetivo cubrir un riesgo. Pero, ¿son todos los riesgos relacionados con la salud asegurables? En 1964, en el congreso anual de la Casualty Actuarial Society en Estados Unidos, se plantea por primera vez la duda sobre si resulta factible o no la asegurabilidad en la cobertura de servicios dentales9. En particular los ponentes se preguntan cuáles son las características especiales y los problemas que pueden producirse con este tipo de producto sanitario. La primera dificultad que encontraron los expertos fue la definición del riesgo en los tratamientos dentales.

La característica principal que subsiste en la mayoría de los tratamientos dentales es que éstos contravienen casi todos los principios del riesgo asegurable.

1. Infrecuencia: la mayoría de las personas necesita algún tratamiento dental, siendo esta necesidad muy frecuente en muchos casos.

2. Definibles de forma precisa: en odontología la evidencia y efectividad están bastante por debajo de las que se dan en muchas áreas de la medicina, por lo que de acuerdo con el criterio del dentista la necesidad de tratamiento y el propio tratamiento pueden ser muy diferentes.

3. De magnitud suficiente como para que no constituya una pérdida o un coste importante: el coste rara vez es muy elevado comparado, por ejemplo, con los costes de hospitalización.

4. De naturaleza indeseable: en ocasiones el tratamiento dental es deseable, por ejemplo, por razones de estética.

Debido a estas características las compañías de seguros se muestran reticentes a ofertar sus productos de seguro dental en las mismas condiciones que el resto de seguros sanitarios. Para hacer frente a estas dificultades las compañías aseguradoras idean otro tipo de producto. Las entidades aseguradoras ofertan bajo la incorrecta denominación de seguro dental (póliza dental) sistemas de prepago o pago fraccionado y periódico por los servicios que se reciben. Con este tipo de sistema, por un lado, las aseguradoras eliminan la transacción económica con los proveedores de servicios dentales, desviando los costes directos de la cobertura a los consumidores, y por otro, en lo que respecta al riesgo, las compañías aseguradoras lo trasladan en su totalidad al dentista.

Por tanto, las aseguradoras que ofertan seguros dentales no ejercen actividad aseguradora alguna, sólo actúan como intermediarios entre el paciente y el profesional. Al asegurado le cobran una prima la cual da derecho a visitar un cuadro determinado de dentistas, a algunos tratamientos gratuitos (consultas, diagnósticos, limpiezas dentales, etc.) y principalmente a acceder a unos precios reducidos para la mayoría de los tratamientos restantes. Al dentista lo incluyen en el cuadro clínico de la compañía, recomendándolo de esta forma a los asegurados. La entidad aseguradora no tiene en cuenta ni los riesgos ni los índices de siniestralidad, y no se preocupa por tanto de los problemas de selección adversa ni de los incentivos de riesgo moral, "ex-ante" y "ex-post" de los individuos10. Las compañías ofrecen a sus asegurados los servicios de varios dentistas a los cuales no paga ningún salario, solamente les "garantiza" un volumen determinado de potenciales clientes.

La asistencia gestionada en los servicios dentales

En España la primera póliza dental nace en 1986, curiosamente coincidiendo con la creación del título de Licenciado en Odontología. En julio de ese año Esfera Médica saca al mercado su denominada Póliza Multidental. Al suscribir la Póliza Multidental los asegurados pagaban una prima de unas 5.000 pesetas al año, y eso les permitía beneficiarse de una serie de tratamientos dentales de forma gratuita, si bien sobrepasado cierto límite el paciente debía hacerse cargo del gasto del tratamiento11.

Lo primero que distingue a este primer producto de aseguramiento dental del resto de seguros sanitarios privados es la ausencia de un reconocimiento previo de la salud del individuo, así como la inexistencia de periodos de carencia. Cobertura inmediata sin carencias, sin límite de edad ni discriminación por grupos de riesgo. Aparece por tanto un producto específico que, pese a estar bajo el paraguas del aseguramiento sanitario, dista mucho de los estándares de los productos de este tipo de mercado.

El seguro dental surge y, posteriormente, se desarrolla con una modalidad desconocida en el ámbito del seguro sanitario de nuestro país, pero no en el de otros países con modelos de financiación y provisión de servicios sanitarios eminentemente privada, hablamos por ejemplo de los Estados Unidos. El seguro dental en España adopta una modalidad característica de los sistemas de atención gestionada (managed care), conocida como Organización de Proveedores Preferenciales ([OPP] Preferred Provider Organizations).Las OPP se definen como acuerdos de atención sanitaria entre los consumidores y un grupo de proveedores "preferenciales", los profesionales sanitarios. A los proveedores se les paga sobre la base de una serie de tarifas acordada, negociándose también a menudo los protocolos y modos de tratamiento12.Los consumidores, por su parte, acuden a estos proveedores beneficiándose normalmente del pago de una cuota modesta o deducible sobre el precio general.

Las cifras del seguro dental en España

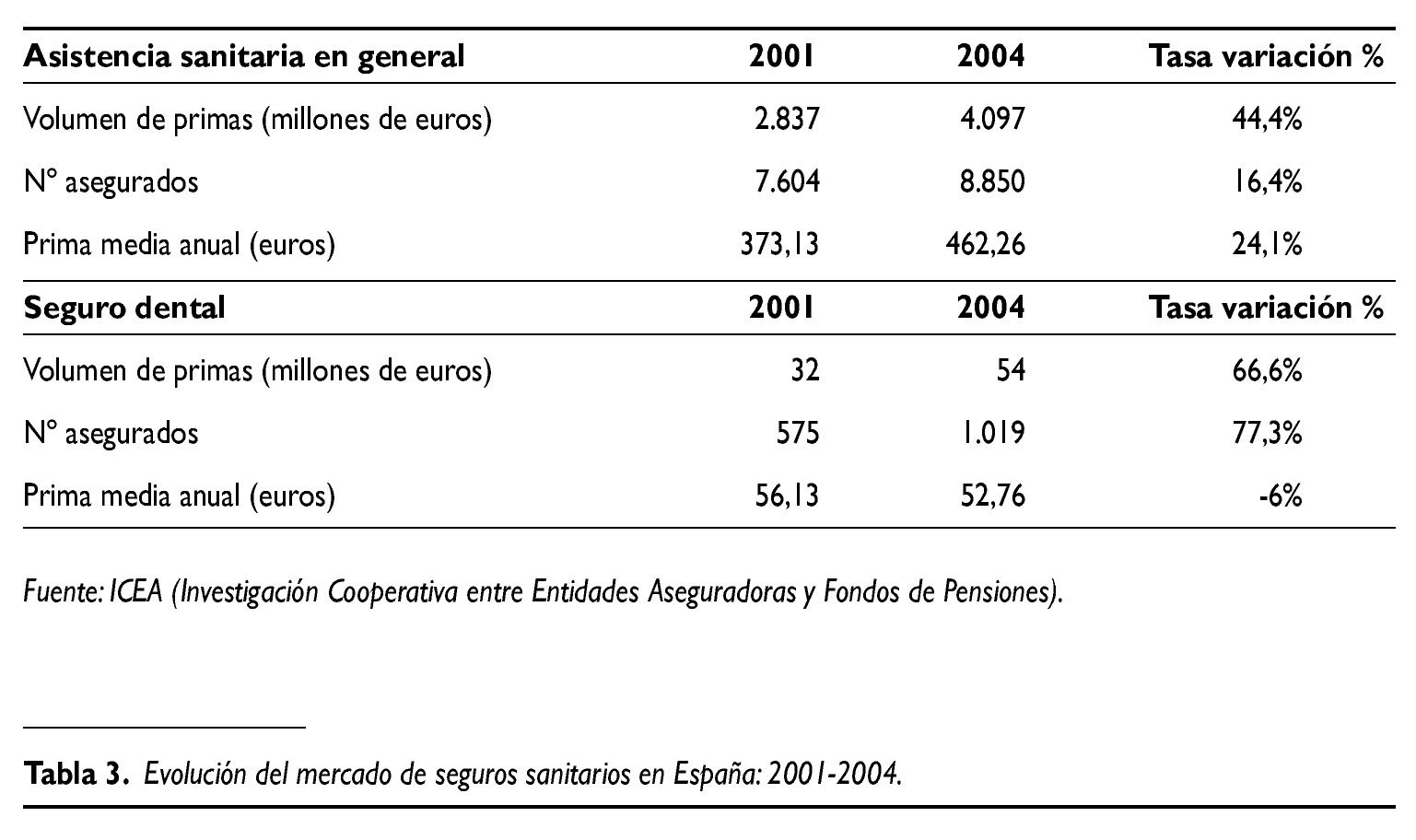

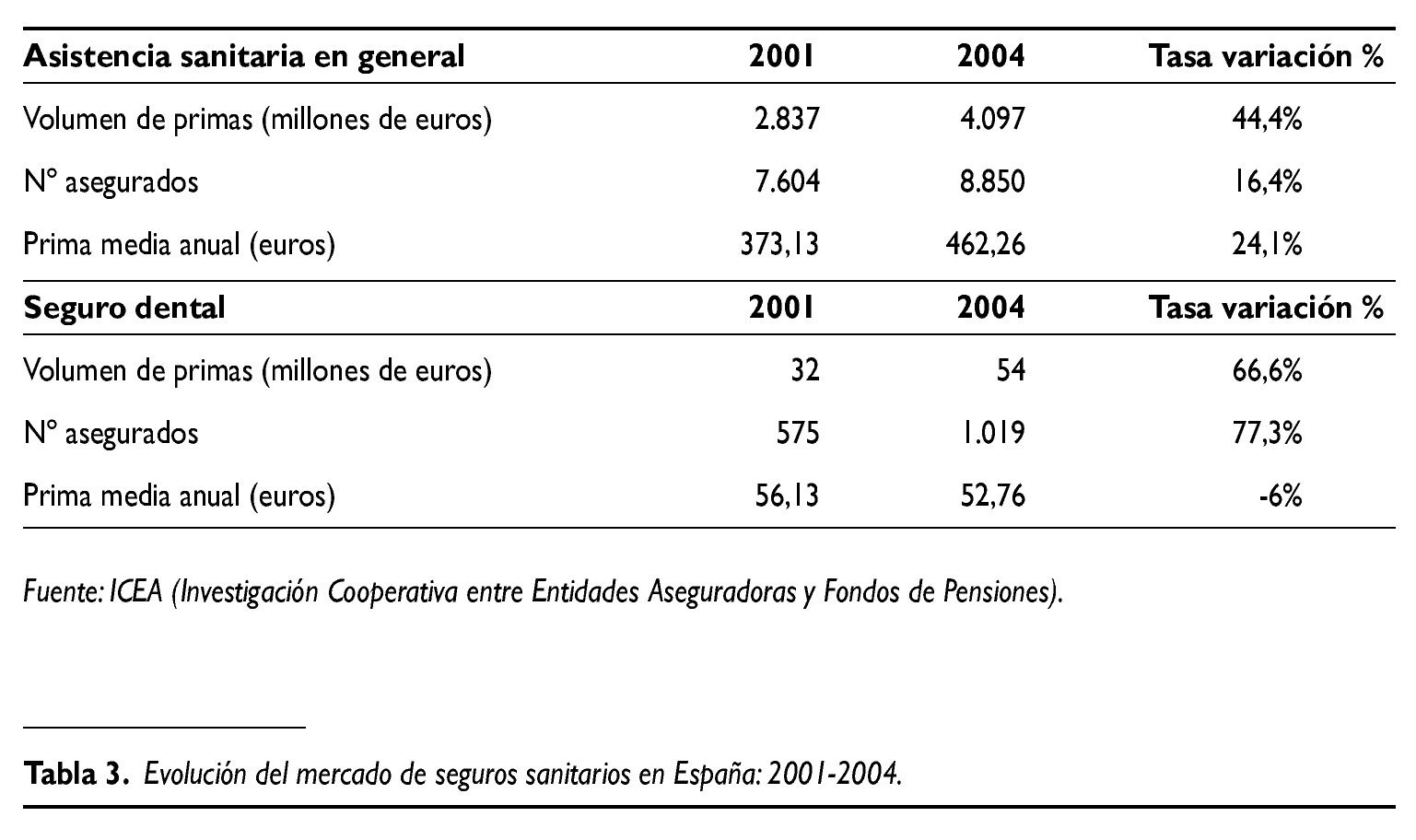

En 2004 el volumen de primas relativo a pólizas dentales en España ascendía a unos 54 millones de euros (tabla 3). En los últimos 4 años el volumen de primas contratadas ha crecido un 66,6%. Entre 2001 y 2002 se produce un brusco incremento en la contratación de seguros dentales privados en nuestro país, también producido en los seguros sanitarios en general; el motivo principal fue los cambios en la legislación fiscal sobre la contratación de seguros por parte de empresarios autónomos y colectivos de empresas. Las reformas fiscales de 1998 y 2002 impulsaron las relaciones comerciales entre las aseguradoras y los grandes clientes corporativos.

En lo que respecta al número de personas aseguradas el perfil es similar al mostrado por el volumen de primas, entre 2001 y 2004 el número de individuos con seguro dental crece un 77,3% en España, con 574.921 asegurados en 2001 y 1.019.260 en 2004. Los seguros colectivos o de empresa constituyen el segmento en donde más ha crecido el negocio asegurador. Las compañías interesadas en aumentar el número de asegurados han reducido significativamente los márgenes incorporados en las primas ofertadas. La reducción de los márgenes es total en el caso del seguro dental. La tabla 3 ilustra claramente esta circunstancia. Frente a la tendencia creciente en el volumen de primas y número de asegurados, la prima media anual (obtenida como el cociente entre el volumen de primas y el número total de asegurados) llega incluso a disminuir (un 6%). Esta contención del precio de las primas parece resultar exclusiva del subsector dental, en la medida en que la prima media anual para el seguro de asistencia sanitaria general ha aumentado en un 24,1%.

¿Qué se está ofertando?

La gran variabilidad en la oferta de seguros dentales, con innumerables combinaciones de primas, precios reducidos y tratamientos, hace que este sea un producto muy mal definido. Por tanto, la comparación de precios y servicios resulta muy compleja, las compañías aseguradoras establecen sus tarifas en función de coberturas difícilmente equiparables. El análisis de los productos ofertados en el mercado español por 20 de las compañías aseguradoras más importantes muestra el dominio abrumador del modelo póliza más descuento, es decir, pólizas que garantizan el acceso a determinados servicios a unos precios reducidos. Sólo dos de las 20 principales compañías ofertan la modalidad de reembolso o mixta. La mayoría de los seguros son inmediatos y sin carencia y sólo tres compañías imponen restricciones por cuestiones de edad11.

En lo que respecta a la naturaleza jurídica de las compañías, la forma predominante es la de Sociedad Anónima con un 70%, correspondiendo el 30% restante a las Mutuas de Previsión Social y Mutualidades Mercantiles. Aunque no contabilizadas dentro del sector, cada vez es mayor el número de entidades de otros ramos: automoción, banca, comercial, etc., que ofertan a sus asociados y clientes la posibilidad de suscribir pólizas dentales mediante la modalidad de franquicia, bien actuando como intermediarios entre compañías aseguradoras o incluso concertando su propia red de clínicas.

Otra circunstancia que conviene remarcar es la importante concentración del negocio asegurador, resultante de la absorción y fusión de un número no muy grande de compañías a lo largo del tiempo. En España las cuatro entidades que contratan mayor volumen de primas concentran el 58% del total del negocio. En 2004 son 35 las compañías que ofrecen pólizas dentales en España, sólo dos de ellas en exclusividad13.

La franquicia dental como forma de organización empresarial

Tamaño y características del sector de franquicias dentales

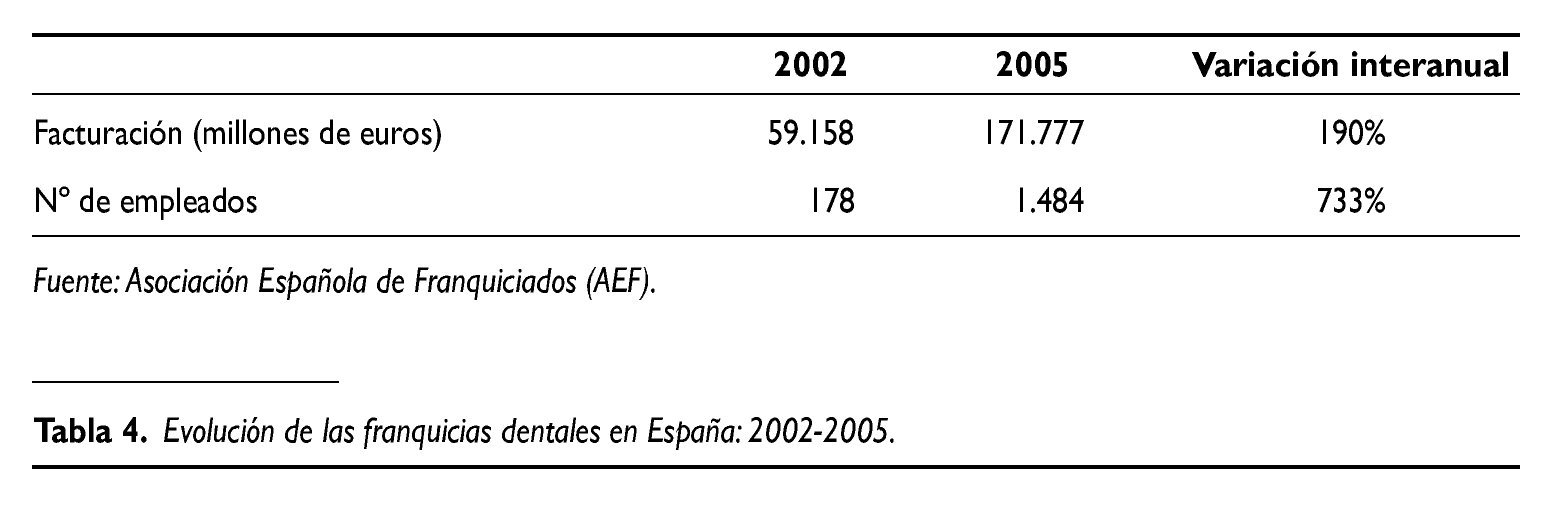

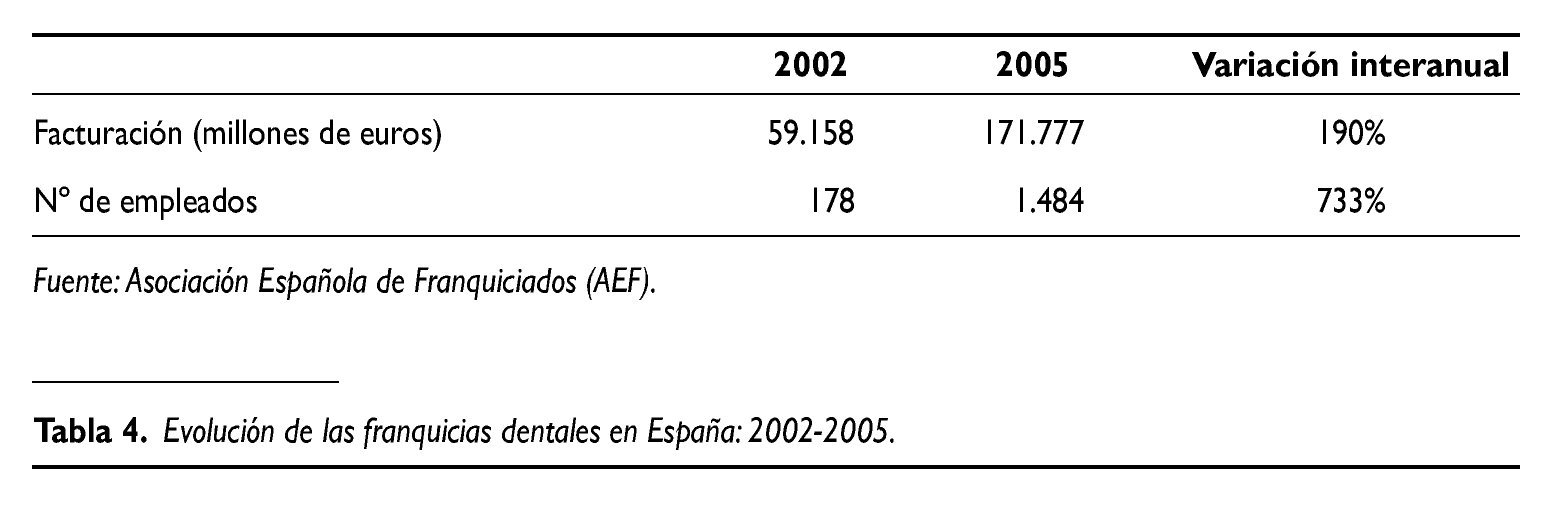

En España en 2005 las 5 mayores redes de franquicias dentales (Vital-dent, Unidental 2000, Solución dental, D&D Centros Dentales, Dentzano USA, entre otras) disponían de un total de 256 establecimientos. Según datos de la Asociación Española de Franquiciadores (AEF)14,15 sobre estas 5 enseñas, la facturación en 2005 del sector clínicas dentales alcanzó los 171 millones de euros. El crecimiento en los últimos años ha sido espectacular, entre 2002 y 2005 la facturación se ha multiplicado por tres y el número de empleados ha aumentado desde los 178 de 2002 hasta los 1.484 de 2005 (tabla 4).

Las ofertas que realizan las centrales franquiciadoras a los potenciales inversores son muy dispares, tanto en las cuantías económicas como en los márgenes por publicidad y royalties. Por ejemplo, en lo que respecta al canon de entrada el precio medio ronda los 26.000 euros (sin IVA), encontrando ofertas por un mínimo de 12.500 y un máximo de 42.500 euros. En todas las enseñas el franquiciador está obligado a pagar un royalty anual en forma de porcentaje sobre las ventas, generalmente un 5%, o mediante una cuota fija cercana a los 2.500 euros al año. El pago por publicidad no es obligado en todas las enseñas, y cuando sí lo es este oscila entre el 2 y el 5% de las ventas. La inversión total, sin contar con la obra civil, se estima para la mayoría de las cadenas en unos 180.000 euros.

Entre las ventajas que las empresas franquiciadoras publicitan para la captación de clientes, además de asegurar unos costes mínimos, experiencia en el sector, ahorro al franquiciado en las compras o depósito dental propio, figura en lugar destacado que no es necesario ser odontólogo para poder contratar una franquicia dental. Esta "ventaja" ha dado pie a que muchos de los inversores no tengan formación superior en odonto-estomatología.

La forma de aplicación del modelo de franquicia a los servicios de atención dental difiere poco entre las distintas enseñas, sólo en detalles como: el nombre de la cadena, el volumen de gasto o la expansión geográfica. Por lo general, las franquicias dentales centralizan las decisiones que afectan a toda la cadena, mientras que las operaciones de gestión diaria son competencia de los franquiciados, dentro de los límites establecidos por la central franquiciadora.

Estrategias de marketing y de gestión empresarial

En las franquicias dentales, en la mayoría de los casos, el precio del producto es el núcleo central de la estrategia de marketing impuesta por la dirección de la cadena franquiciadora. La práctica clínica se encuentra abocada a depender del marketing que llega a la población, con ofertas de tratamientos presentados a través de su precio. La estrategia consiste en ofertar (incluso "regalar") algún tratamiento (generalmente tratamientos conservadores básicos: limpieza, empaste, etc.) a un precio muy reducido,"precio gancho". El objetivo final es captar al cliente y así posteriormente poder recomendarle otros tratamientos más detallados y económicamente rentables para el empresario16.

La estandarización de los tratamientos dentales

La mayoría de los tratamientos dentales son considerados como bienes de experiencia (experience goods en inglés)5. Esto condiciona la principal característica del consumo de servicios dentales, el acceso a la información. Las dificultades a la hora de acceder a esa información hacen que el consumidor no tenga las competencias necesarias para elegir entre un dentista y cualquier otro. Las franquicias dentales aprovechan su "imagen de marca" y un marketing potente para controlar y dirigir esta información, y de esta forma fidelizar al paciente.

Cuando en Estados Unidos aparecen las primeras clínicas franquiciadas éstas adoptan las pautas generales del modelo de franquicia, lo que convertía la práctica de la odontología a la "McDonalización", el "McDentist"17. La McDonalización se ampara en 4 dimensiones fundamentales.

La primera dimensión es la búsqueda de la eficiencia (elección entre la mejor de las posibilidades disponibles al mismo coste o esfuerzo). Los McDentist atienden a los pacientes de manera "eficiente",ofreciendo a éstos satisfacer sus necesidades de salud, aunque mediante el tratamiento rápido de problemas menores. De acuerdo con Ritzer16, la demanda de atención sanitaria rápida que suponga poco esfuerzo para el paciente conduce a la McDonalización del sistema.

La segunda dimensión de la McDonalización es la cantidad. Se tiende a considerar mejor aquello que se presenta en mayor cantidad, es decir, se equipara calidad a cantidad. La cantidad puede ser incrementada reduciendo el tiempo dedicado a cada paciente, rechazando pacientes que reportan pocos ingresos o atendiendo sólo a aquellos que necesitan tratamientos más caros.

La tercera dimensión es la estandarización. El modelo de franquicia se sustenta, en lo posible, en evitar las sorpresas. La estrategia principal de las franquicias es conseguir que los productos sean homogéneos, proporcionando al consumidor certidumbre sobre su consumo, lo cual le permite ahorrar en costes de búsqueda, tan importantes para los demandantes de servicios dentales5. Sin embargo, a nadie se le escapa que la uniformidad en la prestación de servicios dentales es muy difícil de alcanzar, entre otras razones porque en estas cadenas se presta un servicio suministrado por múltiples operadores. No se pueden estandarizar los tratamientos dentales debido a que cada paciente es muy diferente, y por tanto, cada tratamiento es individual. En este sentido, resulta imposible adaptar el concepto de economía de escala para poder ofertar precios más bajos. Como en odontología resulta inviable buscar estándares en los tratamientos, la homogeneización sólo está presente en el catálogo de precios, lo que provoca un fuerte conflicto entre el ahorro de costes y la calidad de los tratamientos18.

La cuarta y última dimensión señalada por Ritzer19 se refiere al control de la actividad. Los trabajadores de las empresas McDonalizadas están altamente controlados, bien directamente por sus jefes, bien indirectamente por sus clientes. Los empleados deben especializarse en un número limitado de actividades y realizarlas de forma rápida y precisa. Con este tipo de modelos comerciales el dentista acaba perdiendo el control de su trabajo provocando la deshumanización del trato al paciente, lo que inevitablemente afecta a la calidad de la atención prestada. El escaso tiempo dedicado a cada tratamiento hace que disminuya el trato personal y que el paciente se sienta como un producto del proceso de fabricación en cadena17.

Principales conclusiones

En los últimos años el mercado de servicios dentales en España ha sufrido una fuerte transformación, de acuerdo con un proceso evolutivo en el que han acontecido muchos factores ajenos a la odontología: formas particulares de organización, aparición de grupos económicos con distinta capacidad de presión y la imposición de determinadas prácticas mercantilistas. El mercado dental ha pasado en pocos años de comportarse como un oligopolio con hegemonía del proveedor (dentista) a un oligopsonio con hegemonía de la demanda (pacientes o corporaciones que controlan grupos de pacientes).

La feroz competencia por conseguir pacientes ha animado a muchos dentistas a suscribir contratos de colaboración con estas organizaciones. En la mayoría de los casos el dentista acaba perdiendo el control sobre su trabajo, siendo las aseguradoras o los gerentes de los consultorios quienes controlan ahora el mismo. El dentista se transforma en un operador apremiado por realizar el mayor número de tratamientos posibles con el fin de obtener el volumen de ingresos más alto. Dentistas, sometidos a catálogos de precios reducidos y con gran presión para tratar muchos pacientes, tienen fuertes incentivos (incentivos por parte de los proveedores) para proponer tratamientos, muchos y económicamente rentables, muy alejados de las necesidades reales de los pacientes. En consecuencia, el dentista acaba actuando como agente imperfecto5.

La propiedad de las clínicas dentales ha dejado de ser una opción exclusiva de dentistas, entrando nuevos inversores ajenos a la odontología, convirtiendo al dentista en el asalariado de su negocio. En 2005 del total de solicitudes de apertura de clínica dental formalizadas en el Colegio de Odonto-Estomatólogos de Cataluña un 34,22% fueron realizadas por inversores sin titulación en odontología11.

Al igual que en los sistemas sanitarios en general, en los sistemas de atención dental coexisten tres modelos diferentes: el modelo tecnocrático, el modelo de autorregulación profesional y el modelo de mercado20. En España, en el actual sistema de servicios dentales privados, la presencia del modelo de mercado se ha consolidado en detrimento del modelo profesional, limitándose las autoridades competentes sólo a imponer restricciones de acceso a la profesión, que no al mercado, mediante la supervisión exclusiva de los requisitos educativos.

En la provisión de servicios dentales es difícil hablar de un "enfoque europeo", ya que ésta presenta diferentes tradiciones, así como determinados valores históricos y políticos20. No obstante, de acuerdo con Anderson21,22,en los países de la Unión el pago directo por parte del paciente resulta el sistema predominante, particularmente en adultos y población con ingresos regulares. Asimismo, la gran mayoría de los países ofertan sistemas alternativos que permiten a los individuos pagar colectivamente parte de los costes. Estos sistemas van desde aquellos cuyo coste principal lo asume la seguridad social, a otros en donde imperan los seguros obligatorios o seguros voluntarios suscritos con compañías privadas.

La mayoría de las reformas acontecidas a finales de los noventa han estado orientadas a facilitar la independencia de los profesionales, mediante la autorregulación y la autogestión de la práctica clínica. Una experiencia interesante son las corporaciones de profesionales de la salud dental (Corporate Practice of Dentistry) surgidas a principios de 2000 en el Reino Unido. Este tipo de organizaciones dirigidas por dentistas velan por el correcto desempeño de la profesión, y asumen en su práctica clínica las recomendaciones sugeridas por el Instituto Nacional para la Excelencia Clínica (NICE), entidad responsable en el Reino Unido de la elaboración de las guías de práctica clínica.

Las principales prioridades de regulación del mercado de servicios dentales deben seguir, por consiguiente, una orientación clínica y social, y dirigirse principalmente a la mejora de la provisión de atención dental, el análisis de los contenidos de los programas formativos de los odontólogos y la salvaguarda de los derechos de los pacientes y su protección frente al marketing indiscriminado.

Agradecimientos

Los autores agradecen el apoyo del Dr. Emili Cuenca Sala, Catedrático de Odontología Preventiva y Comunitaria de la Universidad de Barcelona, su insistencia, sugerencias e inquietudes, que han sido la razón principal de la elaboración de este trabajo. Agradecemos también la ayuda prestada por el Colegio Oficial de Odontólogos y Estomatólogos de Cataluña, en un estudio inicial realizado por los autores y titulado "Libro Blanco del Mercado de Servicios Dentales en Cataluña", proyecto precursor de este artículo.