"Consultoría: servicio prestado por una persona o personas independientes y cualificadas en la identificación e investigación de problemas relacionados con políticas, organización, procedimientos y métodos; recomendación de medidas apropiadas y prestación de asistencia en la aplicación de dichas recomendaciones". Institute of Management Consultants. Reino Unido.

La consultoría en España

¿Qué entendemos por consultoría?

Antes de intentar analizar el presente y futuro de la consultoría sanitaria en España es interesante tener una visión global del negocio de la consultoría en España y su evolución en los últimos años. Teniendo en cuenta que la experiencia nos dice que la mayoría de las tendencias generales en los sectores industriales y de servicios de nuestro entorno acaban aplicándose en el sector sanitario en general, y en el público en particular, podríamos asumir que las tendencias que vamos a ver a continuación pueden marcar de manera más o menos fiel el futuro de la consultoría sanitaria en España.

De cualquier modo, intentar profundizar más allá de la definición en el ámbito de la consultoría no es tarea fácil, por cuanto estamos integrando bajo este paraguas un gran número de servicios y actividades que difieren bastante entre sí. Si combinamos esta diversidad en la cartera de servicios, con un número ingente de empresas que prestan estos servicios y que pueden oscilar entre compañías unipersonales a multinacionales con miles de empleados, intentar ofrecer una visión integral de esta parte de los denominados genéricamente "servicios profesionales" es sumamente complicado.

En los últimos años la Asociación Española de Empresas de Consultoría (AEC) ha realizado un importante esfuerzo para homologar los conceptos y criterios y presentar las principales cifras del sector en sus estudios anuales. La mayoría de las cifras que se esbozan a continuación están extraídas de estos estudios.

Según define la AEC los servicios profesionales que pueden agruparse bajo el término "consultoría" integran tres áreas principales de actividad. Pasemos a definirlas:

Consultoría

Es la actividad que reúne los servicios que clásicamente se han considerado bajo el término consultoría. Puede englobar todos los procesos de ayuda a las organizaciones a la hora de definir sus estrategias,a mejorar la eficacia de sus operaciones y a optimizar los recursos de su organización, ya sean tecnológicos o humanos.

La consultoría puede ser de negocio o tecnológica. La primera incluye servicios como la planificación estratégica, las políticas de calidad, el análisis y reingeniería de procesos,la gestión del cambio y la implantación de soluciones. En resumen, abarcaría todas las actividades que la mayoría de nosotros hemos entendido como consultoría históricamente.

También en este apartado se engloba la consultoría tecnológica, cuyo objetivo es ayudar a las organizaciones a evaluar sus estrategias de Tecnologías de la Información (TI) con el objetivo de alinear la tecnología con el negocio y sus procesos. Entre sus servicios se incluyen la planificación estratégica de sistemas y de arquitecturas,las operaciones y las implantaciones.

Esta subdivisión, ya dentro del entorno de la consultoría, nos orienta al que posiblemente ha sido el principal impulsor de negocio y desarrollo de la consultoría, tanto en el ámbito público como privado, centrado en la introducción de las Tecnologías de la Información y Comunicación (TIC).

Desarrollo e integración de aplicaciones

Tal como define la AEC esta línea específica del ámbito de las TIC se puede disgregar en tres sublíneas de actividad:

1. La primera relacionada con la creación de nuevas funcionalidades a través de desarrollos que pueden ser a medida, o la conversión de aplicaciones para ser ejecutadas en diferentes plataformas o arquitecturas.

2. La segunda es la implantación de nuevas aplicaciones o infraestructuras que pueden incluir la instalación de hardware, software, su configuración, adaptación y posteriores chequeos.

3. Finalmente se encuentran los servicios de diseño, implantación y gestión que integran las aplicaciones creadas en cualquier otra aplicación o infraestructura de TI existente.

Outsourcing

Esta tercera línea incluida en los servicios profesionales de consultoría tiene una amplia tradición en el mundo de la empresa, aunque sea la última que ha llegado al mundo de las administraciones públicas en general, y de la sanidad en particular. Ahora bien, aunque sea la última que ha llegado, todo parece sugerir que su desarrollo va a ser muy importante en los próximos años.

Bajo este término podemos englobar dos áreas de actividad:

1. Por un lado,los servicios de gestión de TIC, que conforman la oferta más importante de outsourcing tecnológico,entre los que se encuentran los servicios de operaciones de infraestructuras, la gestión de aplicaciones y los servicios de gestión de ayuda.

2. Por otro lado el outsourcing contempla la gestión de procesos de negocio, que se constituye como el elemento central de lo que conocemos como business process outsourcing (BPO). Este segmento supone la externalización de todo un proceso de negocio, que no debemos confundir con la externalización de algún servicio concreto,no considerado como central al negocio sanitario y hospitalario (lavandería,cocina,etc.). Algunos ejemplos de BPO pueden ser: a) BPO de administración y finanzas: incluye el análisis financiero, reporte y planeamiento financiero, contabilidad gerencial, gestión de tesorería y caja, pago y recibo de cuentas, administración de riesgo e impuestos; b) BPO de recursos humanos: especialmente centrado en servicio de captación de candidatos; c) BPO de servicios de customer contact:call centers, servicio de atención al cliente, de reclamaciones, etc.; d) BPO de servicios de gestión de la información: control del flujo de la información,de los medios de soporte (hardware,software, etc.), así como todo lo relacionado con tecnologías de la información y la comunicación.

La facturación del sector y su evolución

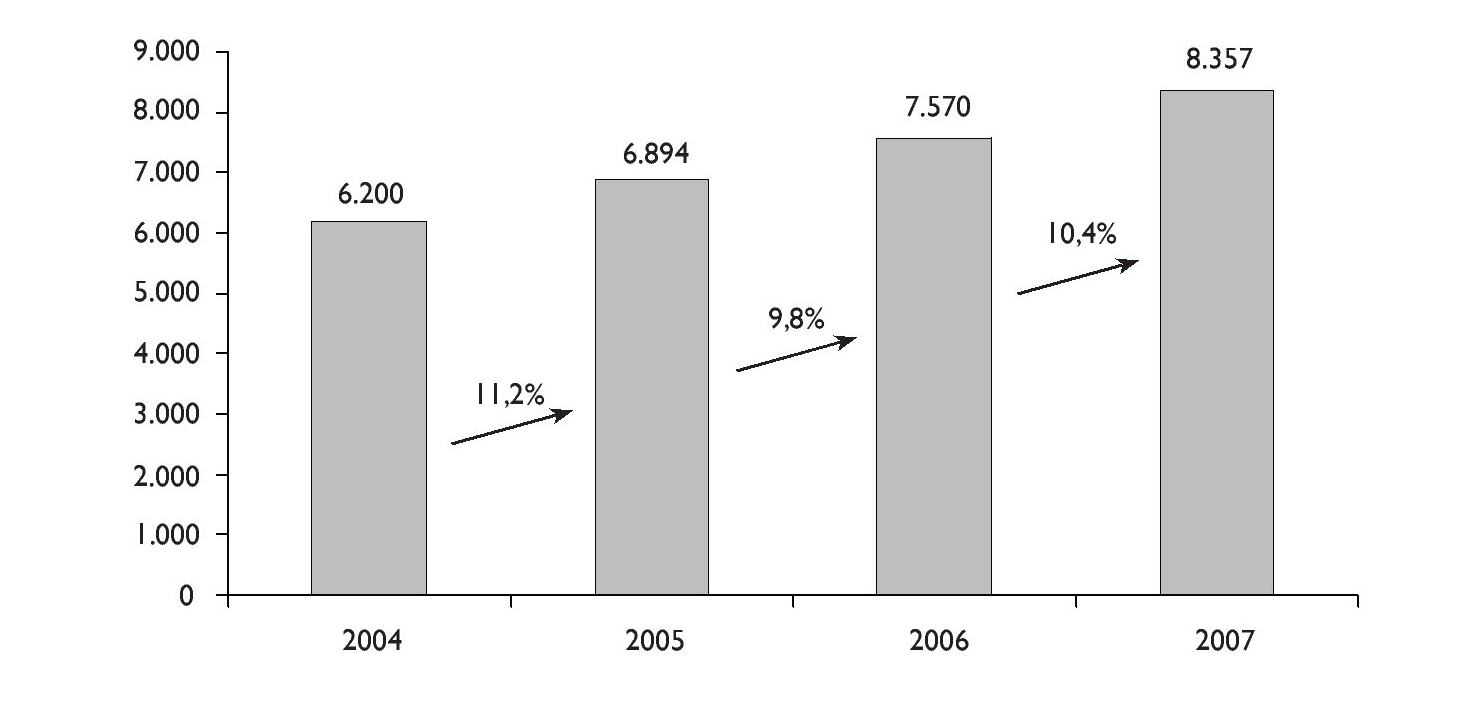

Según los datos aportados por la AEC en su informe del año 2006 la estimación de ingresos del sector para el año 2007 asciende a 8.357 millones de euros. Como se puede apreciar en la figura 1 la facturación del sector en los últimos 4 años ha experimentado un crecimiento estable y mantenido por encima del 10%, por lo que el peso relativo en la economía española no ha dejado de aumentar en este periodo.

Figura 1. Evolución de la facturación en consultoría. Fuente: memorias AEC.

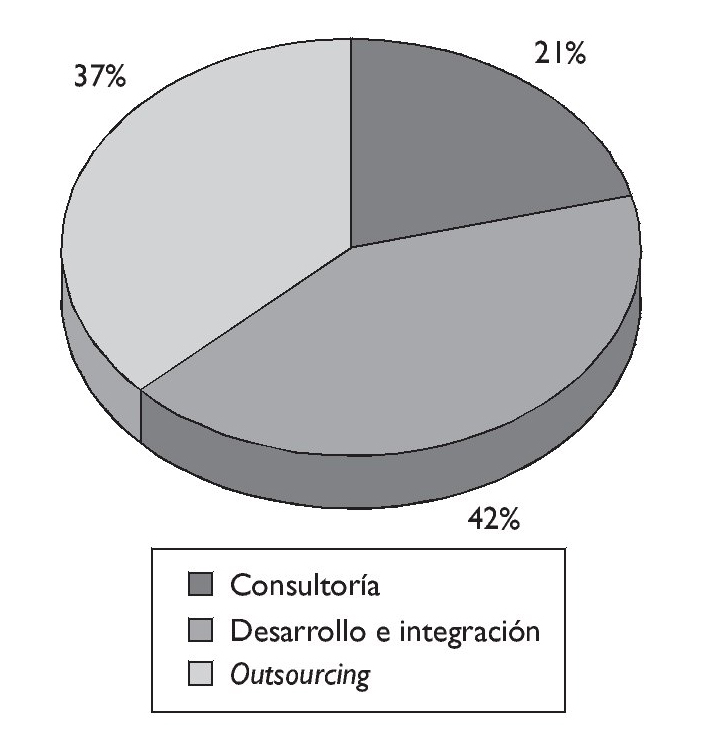

Si analizamos estos ingresos por tipo de servicios, según la clasificación establecida en los capítulos anteriores, en el año 2006 vemos cómo la consultoría "clásica" sólo supone un 21% del total,mientras que los servicios de desarrollo e integración se llevan el 42% del sector y los servicios de outsourcing el 37% (fig. 2).

Figura 2. Distribución de la facturación por servicios. Fuente: memorias AEC.

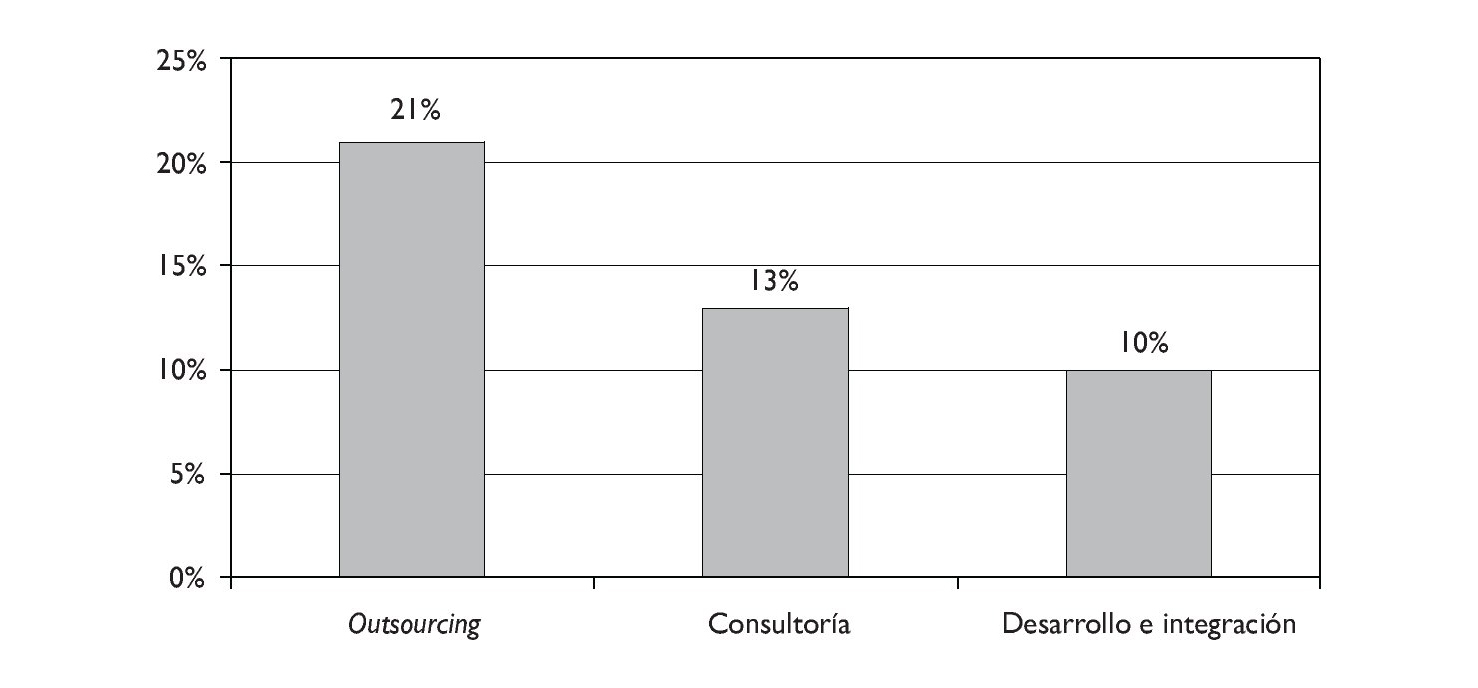

Ahora bien, si seguimos profundizando y analizamos la evolución de estos tres servicios en los tres últimos años, los que han dado muestras de mayor dinamismo han sido los de outsourcing, que ha crecido a un ritmo medio del 20% durante el periodo.

En las previsiones para el 2007, todavía no contrastadas con datos reales, la tendencia seguiría siendo la misma, con una tasa de incremento para el outsourcing del 21% que duplica la tasa media del sector.El área de consultoría "clásica" parece encontrarse en fase de recuperación, tras una pérdida de peso relativo entre 2004 y 2006, mientras que los servicios de desarrollo e integración tienden a estancarse (fig. 3).

Figura 3. Previsión del crecimiento de subsectores. Fuente: memorias AEC.

Saber si este comportamiento general ha tenido la misma trayectoria en la sanidad pública es casi imposible de afirmar por la ausencia de datos específicos del sector. Posiblemente la sanidad pública está más retrasada que otros sectores en el ámbito del desarrollo e integración de aplicaciones y outsourcing.La mayoría de las Comunidades Autónomas (CC.AA.) siguen embarcadas en sus grandes proyectos de sistemas de información corporativos, y el consumo de recursos en estos sectores es ingente.En un apartado específico al final de este artículo analizaremos el pasado y presente de la consultoría tecnológica en España.

Sin embargo, es fácil concluir que este empuje del outsourcing en el resto de sectores llegará más bien antes que después a nuestro sector.

Distribución de los ingresos por sectores de actividad

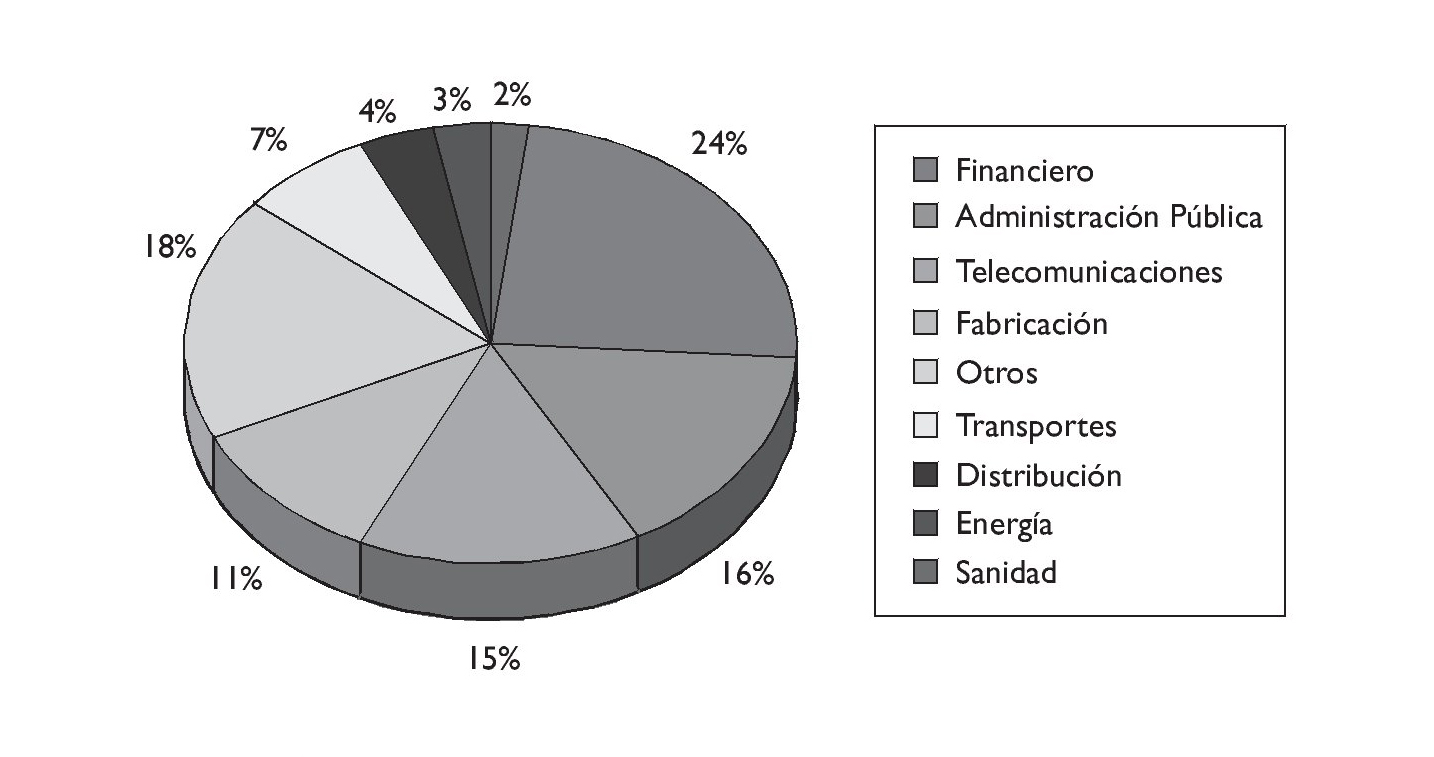

El siguiente paso de nuestro análisis nos lleva a presentar los datos del sector de consultoría en función de los sectores económicos que los adquieren.Hay que tener en cuenta que la clasificación de estos sectores es algo confusa si nuestro objetivo es conocer la realidad de la sanidad pública. Como se puede apreciar en la figura 4 en la distribución que hace la AEC se incluyen las categorías de sanidad y administraciones públicas por separado. Podría entenderse que bajo el apartado de sanidad sólo está la sanidad privada, y que la sanidad pública se engloba en el apartado de administraciones públicas,pero esta es una asunción que no podemos asegurar.

Figura 4. Distribución de ingresos por sectores. Fuente: memorias AEC.

De cualquier modo, y como puede apreciarse en la figura 4, en el año 2006 el sector financiero constituyó el principal demandante de servicios de consultoría en España, suponiendo el 24% de la facturación total del sector. Las administraciones públicas ocupan el segundo lugar, con un 16%,mientras que el sector de la sanidad supone el 2% de la facturación global.

Ahora bien, al analizar la demanda agregada del periodo 2004-2006 de los 4 principales sectores, todos ellos crecen a ritmos superiores al 10%, y específicamente el sector de las administraciones públicas ha crecido al 16% de media, con una aportación del 23% al crecimiento total del sector, posicionándose de esta manera como uno de los más dinámicos a la hora de comprar servicios de consultoría.

En resumen,en los tres últimos años la demanda de servicios de consultoría por parte de las administraciones públicas no ha dejado de aumentar, y explica un 23% del crecimiento del sector, lo que supone un efecto tractor del sistema sólo superado por el sector financiero.

En números absolutos el volumen de negocio estimado para el año 2007 entre las distintas empresas de consultoría y las diferentes Administraciones Públicas se sitúa cerca de los 1.500 millones de euros, lo que refleja una madurez tanto por parte de la oferta como por parte de la demanda.

En conclusión, desde el punto de vista de la demanda las administraciones públicas en general, y la sanitaria en particular, son uno de los principales sectores consumidores de consultoría en la actualidad, con una tasa de crecimiento interanual superior a la mayoría de otros sectores, y con un potencial de desarrollo muy importante en el futuro, centrado a corto plazo en la finalización de sus proyectos tecnológicos, y con un previsible incremento del outsourcing a medio plazo, siguiendo la misma trayectoria que otros sectores de actividad.

La consultoría sanitaria en España

Como hemos visto con anterioridad la consultoría en su acepción más clásica es un servicio profesional de ayuda a la toma de decisiones (vid.The McKinsey Mind).En esta línea la consultoría de negocio ha estado incorporada a la vida de las organizaciones desde hace más de 40 años; en cambio, su incorporación al sector sanitario en España ha sido reciente. Las áreas de sanidad en las grandes consultoras multinacionales datan de principios de los años noventa del siglo pasado, y es en esa misma época cuando ex-directivos sanitarios comienzan a constituir pequeñas empresas con las que prestar servicios profesionales dentro de sus ámbitos de influencia territorial. A lo largo de estas dos décadas la presencia de consultores en labores de apoyo al desarrollo y en la modernización del sector sanitario en España, ha ido haciéndose cada vez más presente en gran parte de los eslabones de la cadena de valor de la asistencia sanitaria.

Y es que conceptualmente la consultoría puede estar presente en todos los elementos de la cadena de valor, aunque con diferente grado de actividad. Esta graduación va desde la simple consulta o petición de opinión para tomar una decisión, hasta la delegación de las facultades propias de la organización en un tercero que en ese momento puede aportar un "plus" de conocimiento o de disponibilidad para el abordaje de una tarea compleja.

Sin embargo, una visión con perspectiva de estos 20 años demostraría la falacia de que la consultoría haya logrado tal presencia en los sistemas sanitarios. Lejos de ello, por volumen de contratación, estos servicios se han concentrado en dos polos inicialmente periféricos del día a día de la vida de una organización sanitaria:

1. Los equipos de alta dirección de las organizaciones.

2. Los departamentos de informática.

Es esta una ubicación natural en un entorno de lanzamiento de un tipo de función hasta ese momento ajeno a las organizaciones sanitarias. Para contratar consultoría es necesario que se den al menos tres variables: a) que se conozca el producto; b) que se tenga capacidad de compra; y c) sobre todo, que se le reconozca utilidad, por suplir conocimiento o tiempo en la organización.

El conocimiento del producto ha sido, como hemos señalado, reciente, y tiene que ver con la incorporación a las organizaciones de figuras ajenas al sistema procedentes, o al menos con mayor superficie de contacto,de otros sectores productivos. Esto se produce con la profesionalización de las funciones de gerencia de hospitales y con la irrupción en los mismos de la informática.

La capacidad de compra en un hospital reside prácticamente en exclusiva en el gerente y su equipo directivo cercano, y paradójicamente está alejada de las líneas de la organización más centradas en la producción. A lo largo de los años noventa la presencia de grandes flujos de financiación para el desarrollo de una infraestructura de sistemas de información en toda la red sanitaria, ha permitido que también las direcciones de sistemas hayan tenido esa capacidad de compra.

La tercera variable radica en el campo de la utilidad, y es la que ha terminado por fijar la ubicación de la consultoría en los dos polos señalados. Para los equipos directivos de los hospitales los consultores suplían sus necesidades de tiempo para recoger información,tanto externa como interna, analizarla, proponer recomendaciones y apoyar su comunicación. Para los departamentos de informática aporta los conocimientos especializados, y en ocasiones exclusivos, sobre herramientas hasta ese momento no existentes en la organización.Y en relación con las áreas asistenciales la barrera del conocimiento es alta,al no poder suplir el tiempo de producción (no es objeto de la consultoría,sino de otro tipo de outsourcing de servicios) ni estar validado su aporte de conocimiento sobre temas sanitarios.

El futuro de la consultoría sanitaria en España

¿Hacia dónde es previsible que evolucione el sector de la consultoría sanitaria en España en los próximos años?

Contestar a esta pregunta en estas fechas de incertidumbre económica general,con amenazas de recesión,es sumamente complicado. Si la economía general va mal, el sector público se resentirá y es posible que nuevos proyectos previstos se enlentezcan o desaparezcan de las agendas, con el consiguiente impacto en el sector de la consultoría.

Ahora bien,si obviamos este factor, lo más seguro es que la demanda de consultoría por parte de los servicios sanitarios no dejará de incrementarse. Algunos de los factores que justifican este incremento son:

Multiplicación de las administraciones sanitarias

La culminación del proceso de transferencias sanitarias ha sido sin duda el proceso político más importante en nuestro sector en los últimos años,pero el cierre de este proceso en el ámbito político ha dejado grandes lagunas en el establecimiento de sistemas de coordinación y armonización,ya sea a la hora de establecer políticas sanitarias o gestionar el conocimiento, implementar la transferencia de buenas prácticas,etc.

Desde el punto de vista del mercado de la consultoría podemos afirmar que este proceso ha generado 17 subsistemas sanitarios,cuyas necesidades de desarrollo de estrategias, servicios y soluciones ha incrementado de forma exponencial las necesidades de colaboración externa. La mencionada falta de mecanismos de coordinación ha condicionado un fenómeno en que muchas CC.AA. se ven en procesos de "inventar la rueda" en paralelo a otras comunidades vecinas, sin muchos datos para evaluar las experiencias de éstas.

De algún modo las empresas consultoras han llenado este hueco que debería ser propio del Sistema Nacional de Salud desarrollando funciones de gestión y transmisión de conocimiento y experiencias, benchmark de iniciativas, aplicación de fórmulas exitosas,foros de trabajo conjuntos,etc.

Viendo el entorno político en que nos movemos no es descabellado pensar que esta descoordinación pueda seguir en los próximos años, a pesar de los esfuerzos del Ministerio de Sanidad.

Nuevos retos de la administración

Como hemos visto con anterioridad se puede afirmar que la administración pública española se ha consolidado como el segundo comprador de servicios de consultoría,sólo superado por el sector financiero.

En los próximos años la presión por aumentar la eficiencia y la calidad de los servicios públicos,basado en la aplicación de modelos de calidad como la EFQM (Fundación Europea para la Gestión de la Calidad), seguirá en aumento, al mismo tiempo que aspectos como la interoperabilidad entre las diferentes administraciones públicas cobrarán un auge creciente.

Posiblemente, el eje central de la innovación en las políticas públicas se centre en el desarrollo de un nuevo ámbito: las relaciones con el ciudadano. Dentro de esta tendencia, algunos desarrollos normativos de las Administraciones Públicas (AAPP), como la ley 11/2007 de acceso electrónico de los ciudadanos a los servicios públicos, presentan nuevas oportunidades de negocio para el sector y hacen prever que la tendencia creciente de compra de servicios de consultoría por las AAPP seguirá estable, si no creciente en los próximos años.

Descapitalización profesional del sector público

El incremento en el número de agentes públicos en el sector sanitario no ha ido acompañado de la incorporación de profesionales con experiencia para desarrollar todos los proyectos necesarios. Posiblemente esta falta de profesionales no es casual, e incluso puede ser fruto de una política activa de externalización de servicios y adelgazamiento del Capítulo 1, pero la realidad es que si analizamos la situación de los años ochenta y principios de los noventa, vemos cómo la administración pública contaba con un número importante de profesionales altamente cualificados en los ámbitos de la planificación y gestión de servicios sanitarios, capaces de desarrollar internamente la mayoría de proyectos que actualmente se están contratando.

Los factores para que se produjera esta abundancia de profesionales en el ámbito de la salud pública y administración sanitaria son múltiples y complejos, entre los que podemos destacar aspectos políticos de compromiso con las reformas sanitarias, plétora de profesionales sanitarios, dificultad de acceder a las especialidades clínicas, etc.

La situación actual es muy distinta, y está caracterizada por el déficit general de profesionales sanitarios,la interferencia política creciente en la administración sanitaria que ha alejado a bastantes profesionales del sector y la competencia creciente del sector privado por los ya escasos profesionales.Todo esto hace difícil imaginar que el sector de la gestión y administración sanitaria resulte de gran interés para los nuevos profesionales,por lo que las dificultades de emprender proyectos en la administración con recursos propios será cada vez mayor.

Aumento de la complejidad del "negocio"

Además de todo lo anteriormente expuesto, una realidad es que los entornos, tecnologías y modelos de gestión implementados en el sector público sanitario han experimentado un salto brutal en los últimos años.

Resumiendo,podemos afirmar que hemos pasado en pocos años de un entorno puramente público, férreamente sujeto a la normativa pública en todos sus aspectos y gestionado por administradores públicos, a otra situación donde se incorporan mecanismos de los entornos privados,nuevas tecnologías de la información y comunicación, se cambian los regímenes jurídicos,se cuestionan modelos retributivos, e incluso las administraciones públicas sanitarias se atreven con nuevos modelos de contratación, como el modelo de Participación Público Privada (PPP) o el modelo concesional,que hace pocos años se veían como extremadamente alejados de nuestra realidad.

Este modelo concesional es un buen ejemplo de dicho cambio. Si analizamos cómo se realizaba el proceso de planificación,ejecución y gestión de un hospital en los años ochenta y noventa, en los cuales desde el plan funcional, hasta el anteproyecto arquitectónico,la gestión de la obra,la apertura y la gestión del centro se realizaban casi al 100% dentro de los diferentes departamentos de la administración, y lo comparamos con los nuevos modelos concesionales de hospitales, ya sean los modelos de Madrid o de Valencia, y la extrema complejidad de cada paso a dar,está claro que el número de agentes implicados y las necesidades de apoyo técnico externo se han incrementado de manera exponencial.

Además parece ser que,a pesar de algunas voces en contra, este modelo va a extenderse en los próximos años, abarcando los ámbitos tecnológicos, de atención primaria, planes de reformas, etc., pasando a constituir el ejemplo de externalización más patente de nuestro sistema.

Nuevos subsectores emergentes

Además de ampliarse los ámbitos de actuación históricos en la consultoría de servicios sanitarios, otro fenómeno interesante es la paulatina aparición de nuevos subsectores del mencionado sistema, cuyo proceso de "industrialización" y subsiguiente aparición en el mercado de la consultoría ha sido más lento,pero que paulatinamente van fortaleciendo sus estructuras, mejorando sus mecanismos de organización y de gestión. Entre estos sectores destaca el mundo de la investigación.

La investigación biomédica en España ha sido tradicionalmente una de las "hermanitas pobres" del sistema sanitario, pero en estos últimos años se encuentra en un proceso acelerado de maduración organizativa, potenciada por un indudable apoyo político y económico.

Como en el resto de sectores esta maduración ha ido acompañada de un incremento en las necesidades de apoyo externo, ante la falta de experiencia y recursos internos en el sector. Así, en estos últimos años se han ido desarrollando productos y metodologías adaptadas al sector de la investigación,algunos provenientes de otros ámbitos sanitarios más maduros, y otras desarrolladas ad hoc. En este momento el mercado de la consultoría sanitaria en las áreas de investigación biomédica es uno de los más dinámicos e incorpora proyectos como:

1. Diseño de centros de investigación, desarrollo e innovación (I+D+I).

2. Desarrollo de alianzas estratégicas entre instituciones.

3. Planes estratégicos de I+D+I.

4. Soporte a la búsqueda de financiación pública y privada.

5. Ayuda a la planificación y gestión de bioclusters y parques tecnológicos.

6. Apoyo a la participación en redes de investigación temática cooperativa.

7. Apoyo a la acreditación de institutos de investigación sanitaria.

8. Desarrollo de mapas de investigación, desarrollo e innovación.

Nuevo papel de los consultores. El movimiento centrípeto

Como hemos visto con anterioridad, los principales proyectos de consultoría han quedado fuera del core asistencial, con una consultoría de negocio centrada en el apoyo a los equipos directivos y otra consultoría tecnológica, en labores de implantación de sistemas de información.

Pero ese statu quo inicial no tiene fijadas unas fronteras tan nítidas que hagan que la consultoría quede fuera del ámbito de la labor asistencial,y en los últimos años se avanza con impulsos centrípetos hacia el core asistencial.La consultoría de negocio,por su flexibilidad y capacidad de adaptación a entornos de cambio, encuentra en estos movimientos una nueva posición,más imbricada con la asistencia. Este movimiento sobre la cadena de valor ha tenido dos vectores principales: uno que podemos calificar de horizontal y otro vertical.

El vector horizontal supone un cambio en el paradigma metodológico de la consultoría, que pasa de herramienta de apoyo a la toma de decisiones a la colaboración en la función directiva. En esta línea el consultor deja de ser un elemento externo a la organización que hace un informe y se va, y pasa a tomar posiciones de facilitador en la implantación y ejecución de las decisiones en que ha tomado parte.Este vector tiene como motor inicial la propia gestión del cambio que se produce en proyectos de planificación estratégica,en que la necesidad de captar la participación de los profesionales asistenciales ofrece al equipo consultor una amplia superficie de contacto con éstos. A partir de ahí el cliente puede ir recabando del equipo asesor una mayor implicación en tareas de ejecución que suplan su falta de tiempo o sustituyan la necesidad de incorporar directivos para proyectos que tienen una fecha de finalización cierta. Por analogía se trataría de contratos de directivos por obra o servicio determinado. En instituciones en que su régimen contractual lo permita esta implicación en la gestión de agentes externos puede incluso llevar aparejado el riesgo compartido sobre el resultado de la intervención, instrumentado a través de acuerdos de nivel de servicio o porcentajes de éxito sobre las mejoras obtenidas. No estamos hablando de la externalización completa de la gestión, sino más bien de modelo de cogestión.

El vector vertical es el que directamente ha movido las materias objeto de análisis por la consultoría. Si, como decíamos, la consultoría partía de ámbitos periféricos, en los últimos años incorpora a su cartera de proyectos líneas tan cercanas a la asistencia como la seguridad del paciente, la incorporación de modelos de gestión de casos y el apoyo a la toma de decisiones clínicas. Por supuesto es este un tipo de consultoría basado en equipos consultores con una amplia presencia de equipo con conocimiento y experiencia sanitaria, y orientados a un trabajo muy colaborativo con el personal interno de la organización. La consultoría en este caso aporta capacidad de observación de entornos avanzados, tanto nacionales como internacionales, traducción de las mejores prácticas, situación cercana del punto de implantación y colaboración en la transferencia de contenidos al equipo asistencial.

Pasado, presente y futuro de la e-salud

Dentro de este análisis de la consultoría sanitaria el sector de las TIC requiere un capítulo aparte por su indudable peso específico y por aspectos particulares que lo diferencian del resto de sectores.

La sociedad del siglo XXI se transforma de forma inexorable desde un modelo eminentemente industrial hacia la sociedad de la información o del conocimiento, lo que plantea nuevas demandas que no pueden ser gestionadas únicamente con el modelo productivo tradicional, sino que debe hacerse desde una perspectiva más amplia.

Y esto es debido a que las TIC están cambiando la forma de relacionarse de sus miembros al otorgarles la opción de acceder y generar, además de compartir, gran cantidad de información desde cualquier parte y en cualquier momento. Su implantación es fuente de innovación y cambio de las reglas de juego y de los modelos de relación de los agentes,lo que hace que todos los sectores,incluido el de la salud, estén avanzando en esta línea, entre otras razones porque, como decía Don Tapscott "La tecnología es tecnología sólo para quien nació antes de que la inventaran", y ya son muchos los que han crecido en un mundo digital y exigen disponer de las mismas herramientas para trabajar y relacionarse que han utilizado desde pequeños.

Es por esto que desde la Unión Europea,desde el Gobierno de España y desde las diferentes Comunidades Autónomas se viene impulsando desde hace años el fortalecimiento de la salud electrónica o e-Health como una solución para la mejora de la salud de los ciudadanos a través del establecimiento de estrategias como el Plan de Acción en e-Health (2004-2010) o programas como "Sanidad en Red".

Y es aquí donde las empresas de consultoría han identificado un nicho de oportunidad que años atrás había recaído en la banca o en las telecomunicaciones, sectores pioneros en la incorporación de las tecnologías a sus procesos de negocio.

Algunas de las claves que han marcado los primeros años de despliegue de los grandes proyectos de e-Salud en España se podrían resumir en:

1. Amplio desconocimiento del sector salud por parte de los profesionales de las empresas de consultoría internacional que se han encontrado con un entorno mucho más cerrado y complejo que el de otros sectores,lo que ha dificultado en gran medida el éxito de las grandes iniciativas.

2. Gestores de la sanidad pública con escasa capacitación y experiencia en la contratación y gestión de grandes proyectos de IT, debido en gran medida a la reciente transferencia de competencias en muchas de las comunidades.Hay que tener en cuenta que proyectos como el Proyecto de Historia Clínica de Reino Unido fue hace pocos años el mayor en el ámbito de la consultoría e integración que se había adjudicado mundialmente.

3. Rechazo generalizado por parte de los profesionales sanitarios en cuanto a la utilización de sistemas de información de los proyectos de TI.

4. Escasez de las inversiones realizadas en España en TIC hasta antes del año 2000, inferiores a las de los principales países de nuestro entorno (Reino Unido, Francia, Alemania, Italia, etc.) y muy inferior a las de otros sectores. Hasta hace dos o tres años la inversión en TI no superaba el 1% del presupuesto de las consejerías de sanidad,frente al 3 ó 3,5% de la media de estos países o más del 7% que se destina a este concepto en la banca.

Aun así se consiguieron implantar las bases tecnológicas (servidores y ordenadores personales, comunicaciones a nivel LAN y WAN, sistemas de gestión administrativoasistenciales, sistemas de tarjeta sanitaria, etc.) que está permitiendo hoy evolucionar.

Si se analiza la situación actual, las previsiones de crecimiento del entorno de la e-Salud y del mercado para las empresas de consultoría en los próximos años, los principales estudios señalan y auguran que:

- La demanda de software obtendrá un mayor impulso en los próximos años y guiará el gasto de TI en del sector (IDC). Los crecimientos más importantes serán para el software y los servicios de TI orientados a mejorar la gestión de los procesos asistenciales (Gartner).

- El mayor nivel de gasto de TI en sanidad continuará siendo en los próximos años en hardware y servicios (Gartner).

- La estrategia de las empresas de consultoría y servicios de TI en sanidad está cambiando de manera radical. Frente a la consultoría e integración de sistemas que siguen obteniendo la mayoría de los ingresos por servicios de TI,el outsourcing está guiando los nuevos proyectos/contratos de servicios de TI. Las empresas de servicios de TI están esforzándose para incrementar sus márgenes mediante la construcción de soluciones que aglutinen servicios de consultoría, integración de sistemas y outsourcing de procesos de negocio (BPO), frente a los contratos de outsourcing de TI (ITO) con menores márgenes (Gartner). En este sentido está creciendo el desarrollo y la contratación de servicios a empresas especializadas, relocalizando determinadas funciones que no son el núcleo central de la actividad de los centros sanitarios en proveedores de servicios externos (gestión económica, recursos humanos y nóminas, etc.).

- En EE.UU. el 60% de las organizaciones sanitarias se gastarán más dinero en consultoría y servicios de outsourcing que en personal interno en los próximos años, una tendencia que si bien no llegará a esos porcentajes también se puede ver en España.

- Se potenciarán nuevos modelos de contratación y financiación de las iniciativas TIC basados en concesiones (iniciativas público-privadas del tipo PPP/PFI) para el desarrollo de redes e infraestructuras TIC sanitarias sostenibles.

Desde el punto de vista de cuáles van a ser los motores del crecimiento de este mercado, los gestores de las administraciones y de los hospitales estiman que la siguiente fase en el uso de tecnología debe estar orientada a incrementar la eficiencia, seguridad del paciente y reducción de los errores médicos.

La última encuesta publicada por Gartner acerca de los sistemas asistenciales integrados muestra que la automatización clínica, la seguridad del paciente y la reducción de costes están en los primeros puestos de los temas a los que se están enfrentando los gestores de salud.

Según la IDC la sanidad europea dedicará en los próximos años un 23% de sus presupuestos a la implantación de proyectos de historia clínica electrónica. La necesidad es tan grande que el gasto previsto en el desarrollo del historial clínico va a doblar en los próximos años la inversión actual, siendo este campo la prioridad principal para los servicios de salud durante los próximos 4 ó 5 años.

En esta línea se pueden identificar algunos de los principales servicios y soluciones que van a liderar los proyectos de consultoría en los próximos años en la sanidad española:

1. Los cambios sociodemográficos de la población (envejecimiento de la población, intensificación del envejecimiento, el nivel de discapacidad y prevalencia de enfermedades crónicas de las personas mayores, etc.) están provocando un incremento de la demanda de atención sanitaria y social, lo que hace necesario fomentar el desarrollo de nuevos modelos de provisión de servicios basados en un uso más racional y eficaz de los recursos disponibles, la potenciación de la prestación ambulatoria y la desconcentración de la capacidad resolutiva del hospital. Para ello será necesario desarrollar modelos integrales de atención que fomenten compartir los recursos de especialidad y la creación de equipos multidisciplinares a lo largo del tiempo, lugar y condiciones del paciente.

Por tanto, además de la necesidad de seguir avanzando en la implantación de sistemas de gestión asistencial integrados (historia clínica electrónica, receta electrónica, imagen médica, etc.), la telemedicina va a ser una de las principales palancas de cambio, ya que va a permitir hacer trabajar a la red que ya está desplegada, evitando el desplazamiento ineficiente de la información, los pacientes y profesionales, convirtiéndose en una de las principales soluciones que van a facilitar la gestión de procesos de forma integrada en un futuro. Para ello, será imprescindible seguir avanzando en la estandarización y normalización de los servicios y dispositivos, de forma que se garantice y agilice la interoperabilidad de sistemas y el intercambio seguro de datos de pacientes entre organismos.

2. Así mismo, el desafío de desarrollar un sistema sanitario sostenible pasa inexorablemente por incrementar la dedicación de un mayor número de recursos a la promoción de la salud y prevención de enfermedades, incrementando la corresponsabilización de los ciudadanos de su salud. La potenciación del autocuidado y un rol cada vez más activo de los ciudadanos, pacientes y familiares en el cuidado y mantenimiento de la salud pasa por el desarrollo de servicios soportados en el despliegue de herramientas y plataformas de acceso multicanal (portal, móvil, TV, call center, etc.) que faciliten la prestación de servicios de información y de atención sociosanitaria de forma remota.

3. Desde la perspectiva de la seguridad del paciente la alta incidencia de errores médicos es uno de los principales problemas a los que se enfrentan los sistemas de salud occidentales, estimándose por ejemplo que en países como EE.UU. la muerte debida a acontecimientos adversos prevenibles tiene un impacto en muertes superior a las provocadas por accidentes de tráfico, cáncer de mama o sida. Si bien en España no existen datos claros la tasa estimada de efectos adversos en hospitales oscila entre un 4 y un 17%, de los que hasta un 50% son evitables. En este sentido la Ley 16/2003 de Cohesión y Calidad del Sistema Nacional de Salud manifiesta la necesidad de tener garantías de seguridad en todos los centros, si bien es todavía largo el camino que se debe recorrer.

4. El despliegue de iniciativas para la implantación de herramientas tecnológicas puede ayudar a reducir el riesgo médico mediante la sistematización de la práctica médica; la disponibilidad inmediata de información referida al paciente y el establecimiento de mecanismos de colaboración entre profesionales, y de control y alertas automatizadas van a ser una prioridad en los próximos años: a) tecnologías que faciliten la trazabilidad y la identificación de pacientes y productos en cualquier punto del proceso; b) plataformas de acceso a guías de práctica clínica y medicina basada en la evidencia; c) sistemas de gestión, análisis y divulgación de conocimiento de prácticas seguras y de riesgos relacionados con efectos adversos.

Conclusiones

De todo lo anteriormente expuesto las principales conclusiones que podemos extraer son:

- Los servicios de consultoría engloban una gama diversa de servicios profesionales, con una tendencia consolidada de crecimiento económico en los últimos años.

- Parte fundamental de esta tendencia de crecimiento consolidado se debe al sector de las administraciones públicas en general, y al sanitario en particular, que han incrementado sustancialmente su peso específico dentro del sector, hasta convertirse en una de las principales locomotoras del mismo.

- En el ámbito específico sanitario en sólo 20 años la consultoría sanitaria ha pasado de desempeñar un papel puramente testimonial a ser un agente fundamental dentro del desarrollo de los servicios sanitarios.

- Entre los diferentes servicios de consultoría todas las tendencias de ámbito general y específicas del sector parecen señalar que la línea de outsourcing va a continuar su tendencia incrementalista, y por lo tanto el papel de las empresas consultoras va a verse fortalecido no sólo en la prestación de servicios, sino en la gestión del sistema.

- Complementariamente al incremento del outsourcing los servicios de consultoría clásicos van a seguir incrementando su peso relativo mediante su mayor imbricación en el proceso asistencial y su creciente introducción en nuevos subsectores emergentes del sector sanitario.

- El sector de las TIC va a convertirse en un auténtico revulsivo del sector, si no lo es ya, abriendo cada vez más nuevos campos de colaboración entre las administraciones y las empresas consultoras.

Para finalizar, podemos concluir que los servicios de consultoría han ejercido un papel fundamental en el desarrollo y la consolidación de lo que hoy conocemos como el sistema sanitario público español, y todo hace prever que este papel va a seguir siendo muy importante en los próximos años.

Que este fenómeno se entienda como positivo o negativo, obviamente dependerá del enfoque con que se quiera analizar. Pero, ahora bien, teniendo en cuenta la procedencia de muchos de los principales profesionales del sector de la consultoría sanitaria y la vinculación de largo recorrido de muchas empresas consultoras con el sistema sanitario, quizás ya no deberíamos considerarlas como algo ajeno y "externo" al sector, sino como otro agente importante, fiable y comprometido con el futuro de nuestro sistema, y absolutamente necesario para alcanzar los retos del mismo.