España es un país receptor neto de turistas y, por razones análogas (clima, dieta, nivel de precios) un lugar de residencia de fuerte atractivo para los pensionistas europeos. Esto origina un importante gasto público por la atención sanitaria prestada a ciudadanos de otros países de la Unión Europea (UE), bien en su condición de residentes en nuestro país, bien durante una estancia temporal.

Aunque en este tema habitualmente se emplean como sinónimos términos tales como "turistas" o "extranjeros", conviene notar que a efectos de la aplicación de la legislación lo relevante es la prestación de asistencia sanitaria en un Estado distinto de aquel en el que el ciudadano tiene reconocido el derecho a esa prestación. Es decir, que un ciudadano español que estuviese trabajando y afiliado al sistema de Seguridad Social de otro Estado del espacio económico europeo, si es atendido durante su estancia temporal (por motivos familiares por ejemplo) en España sería incluido en el sistema de compensación previsto. Igualmente le ocurriría a un emigrante español que hubiera generado el derecho a su pensión en un país europeo al retornar a España e instalar aquí su residencia.

La normativa que se aplica en esta materia está formada por los Tratados de la UE y los Reglamentos 1408/71 y 574/72(1), que serán sustituidos a comienzos del año 2010 por el Reglamento 883/04(2) y su Reglamento de aplicación (a partir de aquí "los Reglamentos"). A lo que hay que añadir la jurisprudencia del Tribunal Europeo de Justicia que ha venido interpretando su aplicación(3).

(1) Reglamento (CEE) nº 1408/71 de 145 de junio de 1971 relativo a la aplicación de los regímenes de Seguridad Social a los trabajadores por cuenta ajena, a los trabajadores por cuenta propia y a sus familias que se desplazan dentro de la Comunidad y Reglamento (CEE) nº 574/72 de 21 de marzo de 1972 del Consejo, por el que se establecen las modalidades de aplicación del anterior.

(2) Reglamento (CE) nº 883/2004 de 29 de abril de 2004 sobre la coordinación de los sistemas de Seguridad Social.

(3) Esta situación puede verse alterada por la futura Directiva de servicios sanitarios transfronterizos, actualmente en discusión, la cual se dirige hacia la eliminación de las restricciones a la libre circulación de pacientes, y cuya redacción actual establece una segunda vía para los ciudadanos que se desplacen, al margen de lo establecido por los Reglamentos de Coordinación de Seguridad Social.

En España, la asistencia sanitaria se presta por los Servicios de Salud de las Comunidades Autónomas (CCAA)(4). En el caso que nos ocupa, el Instituto Nacional de la Seguridad Social (INSS) es el organismo competente, tanto en la aplicación de los Reglamentos como de los Convenios Bilaterales de Seguridad Social que incluyen la asistencia sanitaria en su campo de aplicación material.

(4) En su papel de "instituciones del lugar de residencia" y "del lugar de estancia" según las definiciones del Reglamento (CEE) 1408/71.

El turismo europeo supone en torno al 93% del recibido en España y el de españoles que viajan a Europa representa alrededor del 77% del total de los que salen. Es decir, que la entrada de turistas europeos en España es mayor que la de españoles que viajan por turismo a Europa, y no sólo en términos absolutos. Por cada turista español que sale entran en España 5 extranjeros, pero son 6 los europeos que viajan a España por cada español que lo hace a Europa. Las cifras de intercambio turístico español son las que se muestran en la tabla 1.

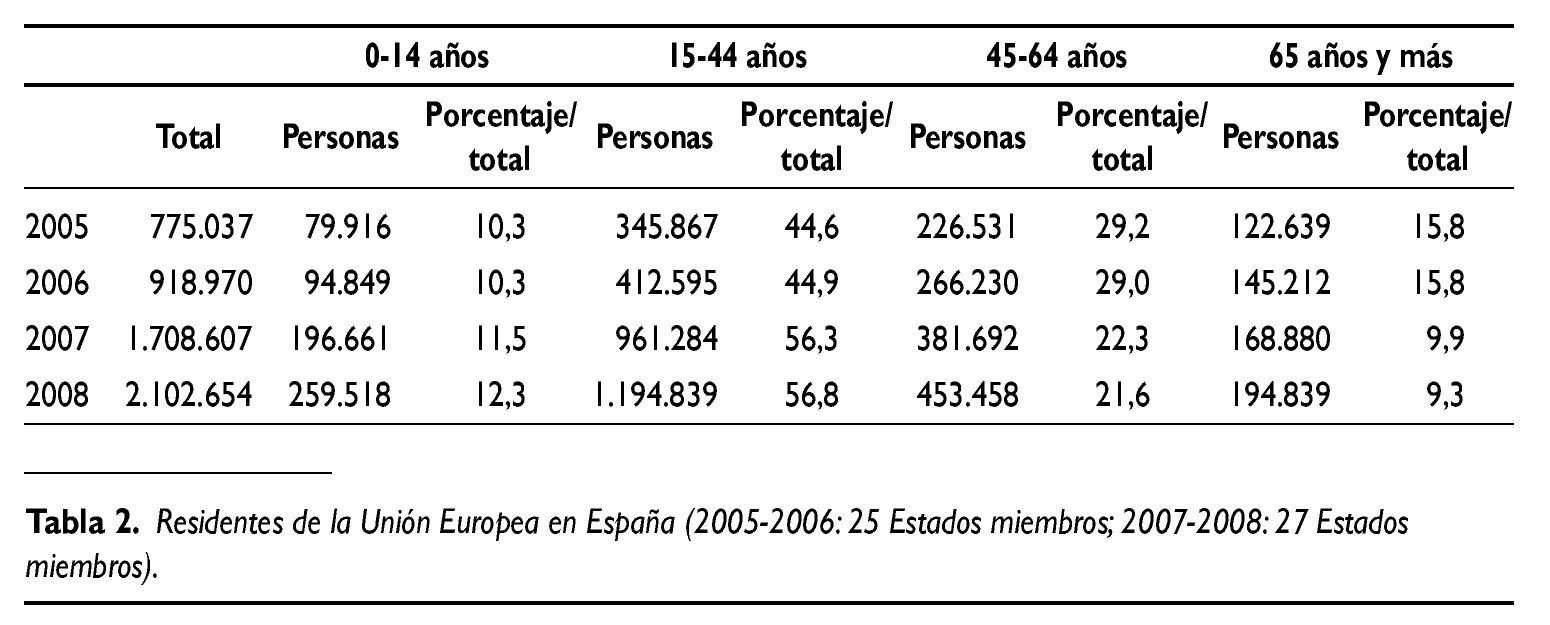

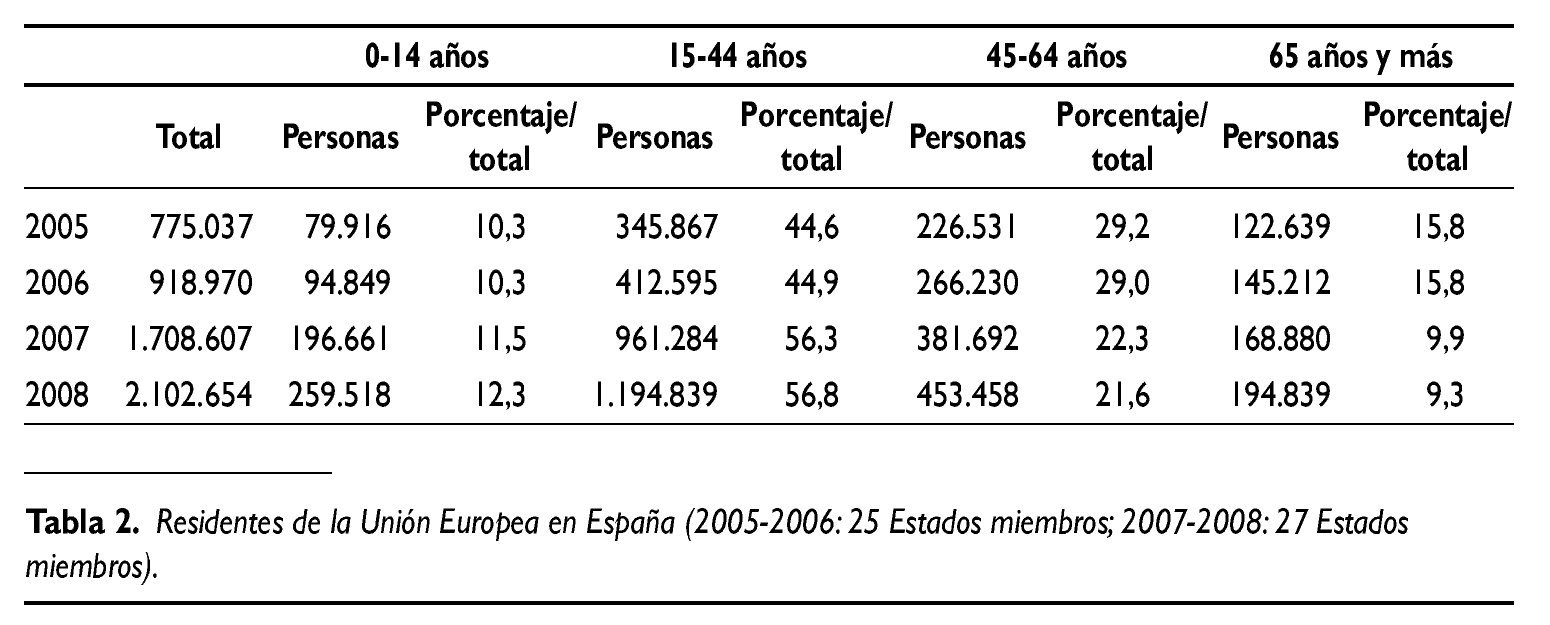

Para acercarnos a la cifra de pensionistas europeos residentes en España (tabla 2) podemos partir de los datos sobre población procedente de la UE empadronada en España que ofrece el Instituto Nacional de Estadística(5).

(5) Es de destacar el efecto de la ampliación de la UE en 2007 sobre la composición por edades de estos residentes europeos. La integración de Polonia y Rumanía supuso la absorción por la UE de 60 millones de personas que constituyen el 12,2% de su población actual. Dadas las características demográficas y migratorias de estos países, ello hizo descender notablemente el peso de los mayores de 65 años en el total de los residentes europeos en España, incrementándose el peso de los niños y, especialmente, de la población joven entre 15 y 44 años.

La población de 65 y más años, que podemos inicialmente asimilar a pensionistas, ha venido aumentando hasta un total de casi 195.000 personas en 2008.

Por tanto, estos son los colectivos (pacientes en estancia temporal y residentes con derecho a asistencia sanitaria reconocida por otros Estados de la UE) que hay que contemplar para analizar la repercusión económica de los Reglamentos sobre el SNS.

Pacientes en estancia temporal

El procedimiento de compensación de gastos sanitarios para este colectivo se basa en la facturación a costes reales de la asistencia prestada a pacientes con tarjeta sanitaria europea (tabla 3) que se facturan según las tarifas aplicables, aprobadas por cada CCAA. La facturación se realiza en los centros asistenciales del Servicio de Salud correspondiente y se remiten a las direcciones provinciales del INSS, cuyos servicios centrales se encargan de presentar la facturación al país de procedencia del paciente. De igual forma, los países facturan a España, a través del INSS, la atención prestada a los pacientes españoles en el extranjero.

El saldo neto de las facturas cobradas y pagadas se comunica por el INSS al Ministerio de Sanidad y Política Social (MSPS) para su reparto entre las CCAA con cargo a los fondos asignados al Fondo de Cohesión Sanitaria (FCS). El MSPS realiza la distribución a las CCAA en función del porcentaje que la facturación a extranjeros de cada CCAA supone sobre la facturación total de las que tienen un saldo positivo de facturación.

Una primera consideración es que este mecanismo de reparto, recogido en la Ley 21/2001 que regula el actual sistema de financiación autonómica y creó el FCS, hace imposible que las CCAA con saldo positivo de facturación recuperen este íntegramente debido a la existencia de saldos negativos que disminuyen el neto. En consecuencia se genera un reclamo de ciertas CCAA por saldos de facturación que no han sido cubiertos con el FCS(6).

(6) Por ejemplo, la comunidad valenciana experimentó un gran incremento de facturación en 2004 que coincidió con un escaso volumen de cobros y un pequeño saldo neto a repartir. Esto constituye el grueso del reclamo por saldos de facturación no cubiertos con el FCS de dicha comunidad.

Habitualmente el 15% de las facturas son objeto de litigio entre las partes y la resolución definitiva de cada facturación puede demorarse durante años. Conviene señalar, por tanto, que no existe relación directa entre facturación y recaudación. Las cantidades reembolsadas por la facturación de un ejercicio concreto se reciben paulatinamente durante años sucesivos.

Pese a esto, si consideramos periodos extendidos de tiempo se comprueba que el saldo de pagos y cobros, así como el saldo de facturación, son prácticamente iguales. Compárese, por ejemplo, la tabla 3 con la tabla 4, que muestra los saldos de facturación del mismo periodo 2002-2007.

La figura 1 muestra, mediante líneas de tendencia, la evolución de estas magnitudes. Ello permite extraer dos conclusiones claras.

Figura 1. Evolución de la facturación, pagos y cobros.

La primera es el fuerte incremento de la facturación, que refleja el es fuerzo realizado tanto por parte de las CCAA como del INSS, que ha dotado de los instrumentos (aplicación FISWEB) para gestionar esa facturación.

La segunda es que si bien las facturas emitidas por las CCAA se han multiplicado por 2,8, los cobros sólo lo han hecho por 1,9. Y que, al contrario, mientras las facturas recibidas se han multiplicado sólo por 1,9 los pagos efectuados lo han hecho por 2,4. Es decir que, como tendencia, aumenta la diferencia entre facturas emitidas y cobros realizados al tiempo que disminuye la existente entre facturas recibidas y pagos realizados.

Al respecto existe una amplia coincidencia entre las instituciones implicadas en este procedimiento en el sentido de que España presenta un importante déficit de ingresos por este concepto ya que:

1. No parece que se cuente con buenos procedimientos de facturación en las CCAA, o al menos que se utilicen con toda la intensidad posible los medios telemáticos implementados por el INSS.

2. Las CCAA no facturan toda la atención sanitaria dispensada, limitándose esta por lo general a la asistencia hospitalaria.

3. Ello es especialmente notable para el gasto en farmacia, lo que resulta un factor de atracción para lo que se denomina turismo sanitario pues, como es sabido, esta prestación está fuertemente bonificada en España y existen escasas posibilidades de que un ciudadano europeo que aprovecha esta situación vea "recriminado" su abuso por el Estado de origen, obligado al reembolso debido a la falta de facturación señalada.

4. Falta de claridad respecto a una lista de precios o tarifas de reembolsos, bien nacional o por CCAA, convenientemente actualizada.

Por lo que se refiere a las tarifas, los Reglamentos establecen que se fijarán con arreglo a los costes reales reflejados en la contabilidad de las instituciones que hayan proporcionado las prestaciones, y que no podrán ser superiores a las que se establezcan para los ciudadanos nacionales.

Actualmente las tarifas por prestación de servicios sanitarios a terceros obligados al pago se aplican a la facturación de los servicios prestados a las personas que no tienen cobertura del Sistema Nacional de Salud (SNS) (por ejemplo, los funcionarios públicos). Dichas tarifas se publican periódicamente en los boletines de las CCAA y tienen el carácter de precios públicos. En el caso de los extranjeros dichas tarifas son aplicables al cobro directo de los pacientes que no puedan acreditar estar cubiertos por los Reglamentos, o cuyo país de origen no tenga firmado el Convenio bilateral de Seguridad Social que incluya la asistencia sanitaria(7).

(7) Sólo 7 convenios establecen una reciprocidad en materia de prestaciones de enfermedad: Andorra, Brasil, Chile y Ecuador para estancia temporal y residencia habitual; Marruecos, Perú y Túnez sólo para estancia tem poral.

Para los incluidos en el campo de aplicación de los Reglamentos o Convenios bilaterales, las CCAA emiten las facturas sobre la base de las tarifas en vigor en cada una de ellas, lo cual plantea dificultades de gestión e inconsistencias en el volumen de facturación, dado que dichas tarifas varían sustancialmente entre las CCAA, tanto en lo que se refiere a los conceptos facturables, como a los precios de facturación de los actos o procedimientos contemplados.

Esto, unido a la falta de facturación señalada, da como resultado que no sólo el volumen global de facturación emitida respecto a la recibida sea anormalmente bajo en relación con el saldo entre turistas europeos despla zados a España y españoles que se desplazan a otros países europeos, sino que el coste medio facturado por persona atendida en España sea mucho más bajo que el aplicado por otros países a España.

En la actualidad no existen datos homogéneos que permitan establecer cuántos pacientes extranjeros son atendidos por el SNS. Los ofrecidos por el conjunto mínimo básico de datos al alta hospitalaria (CMBD) desde el SNS no son comparables con los resultantes de la facturación internacional ofrecidos por el INSS, debido a que no existe una conexión clara entre el concepto "formulario de facturación" manejado por el INSS y el alta hospitalaria considerado en el CMBD(8).

(8) El CMBD refleja del orden de 15.000 altas hospitalarias de residentes en el extranjero, con un coste total calculado algo superior a 60 millones de euros en 2006 y 2007, mientras el INSS ofrece datos anuales referidos a entre 200.000 y 300.000 formularios de facturación. Curiosamente, el importe global de la facturación —58 millones de euros en 2006, 72 en 2007— resulta muy aproximado al coste de la asistencia hospitalaria, calculado a partir de los datos del CMBD, y los datos del Grupo de Contabilidad Analítica Hospitalaria del Consejo Interterritorial del SNS.

Pacientes en estancia prolongada o residentes (cuota global)

En cuanto a los pacientes residentes en España se factura una cuota mensual por cada residente autorizado mediante el documento E-121 de la institución del país de origen. Este documento da derecho a la afiliación como pensionista en la Seguridad Social española y permite la obtención de la tarjeta sanitaria individual (TSI) en igualdad de condiciones que los nacionales.

La D.G. de Ordenación Económica de la Seguridad Social calcula anualmente dicha cuota o coste medio, y lo somete a aprobación de la Comisión de Cuentas en el marco de la Comisión Administrativa sobre Seguridad Social de Trabajadores Migrantes de la Unión Europea. Los países abonan al INSS las cuotas globales calculadas y viceversa.

En aplicación de las medidas de financiación adicional derivadas de la II Conferencia de Presidentes y el Pleno 56 del Consejo de política Fiscal y Financiera, la disposición adicional quincuagésima octava de la Ley 30/2005, de 29 de diciembre, de Presupuestos Generales del Estado para el año 2006, estableció que el INSS transferirá anualmente las CCAA el saldo neto positivo obtenido en el ejercicio inmediato anterior.

Este saldo es el resultante de la diferencia, en el ámbito nacional, entre el importe recaudado en concepto de cuotas globales por la cobertura de la asistencia sanitaria a beneficiarios residentes en España y el importe abonado a otros Estados por asegurados en España que residan en territorio de otro Estado (tabla 5). El criterio de distribución de dicho importe entre las distintas CCAA se basa en el número de cuotas reconocidas por el INSS en cada CCAA.

Estas cifras reflejan un fuerte crecimiento de los importes recibidos y un cierto estancamiento del de los abonados. Existen ocasionales valores erráticos debidos a la existencia de regularizaciones y, probablemente, al cambio de modo de cálculo de las cuotas que se produjo en 2006(9).

(9) A partir de los costes correspondientes a 2006 se aplica el nuevo método de cálculo, detallado en la nota CA.SS.TM. 089/07. La última cuota mensual por pensionista titular o beneficiario fue aprobada para 2007 por un importe de de 216,17 euros.

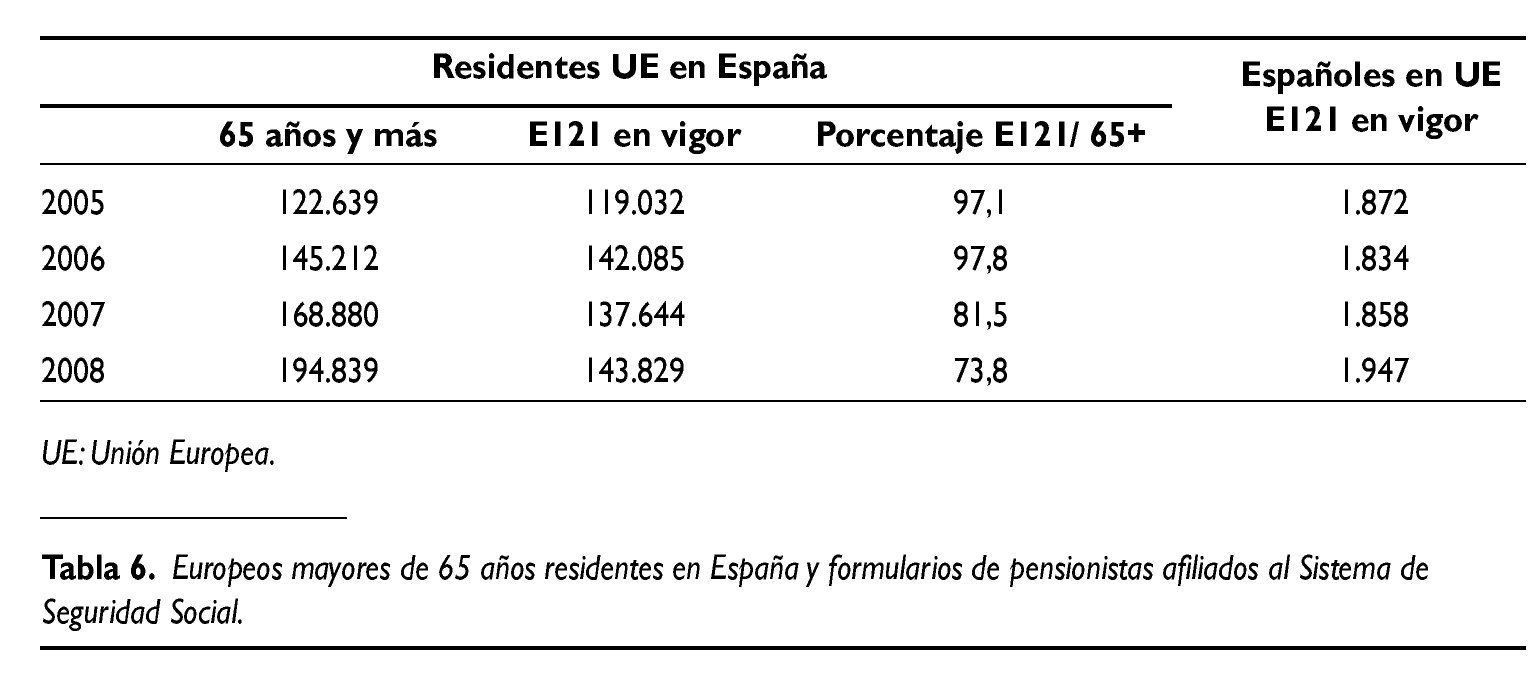

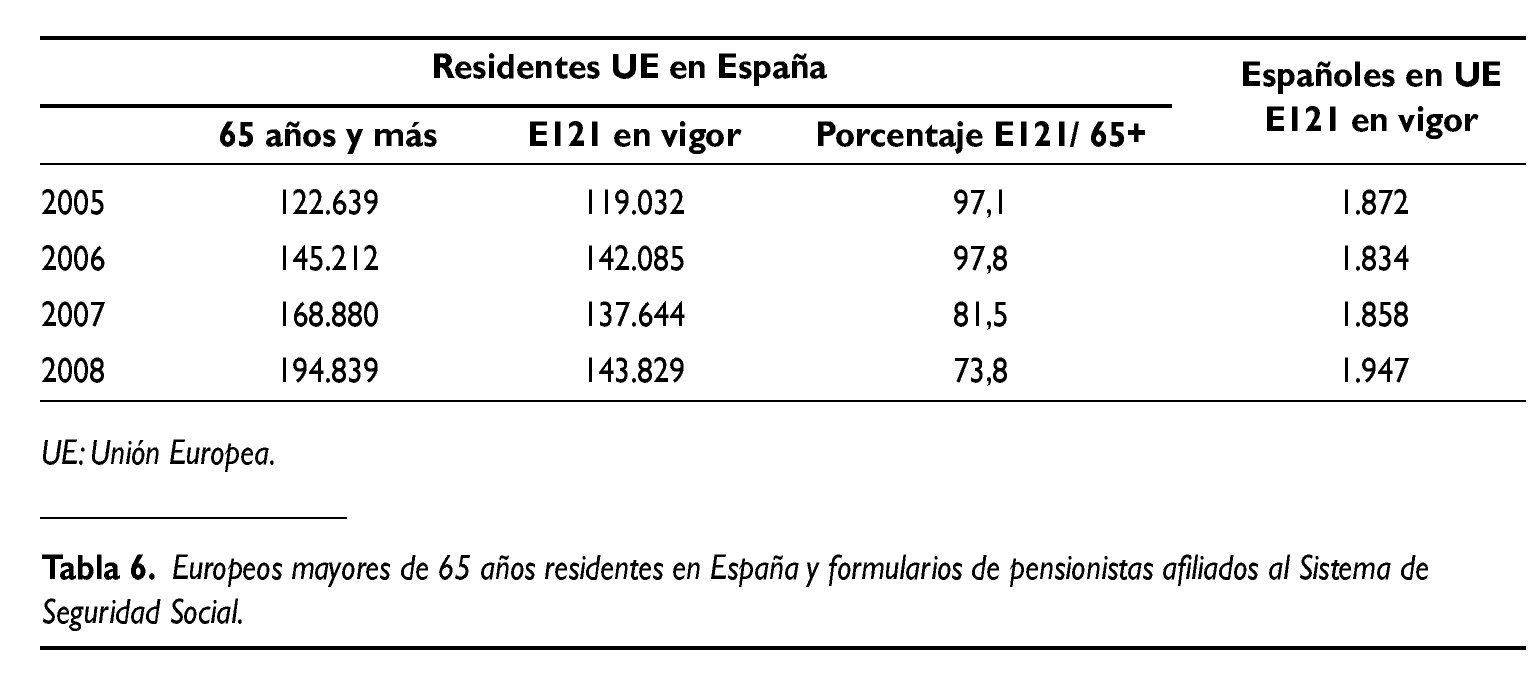

Pese a ello, la tabla 6 y la figura 2 ponen de manifiesto la existencia de posibles problemas de aseguramiento en este colectivo, ya que, si bien como dijimos al principio, el colectivo de europeos mayores de 65 años residentes en España no ha dejado de crecer, el número de los formularios de pensionistas afiliados al Sistema de Seguridad Social lo ha hecho a un ritmo bastante menor.

Figura 2. Asegurados en países de la Unión Europea / Espacio Económico Europeo residentes en España.

Esto puede achacarse al fenómeno de la llamada falsa residencia; es decir, a que hay ciudadanos europeos (especialmente pensionistas pero también prejubilados y similares) que viven en España la mayor parte del tiempo, pero no han comunicado esa situación ni a su institución competente ni al INSS.

Estos casos están fuera del marco de la compensación por cuota global, pero al estar empadronados en España y no trabajar pueden acogerse a la condición de "sin recursos", o recibir una TSI por residencia (extensión de cobertura) y recibir atención sanitaria en España, sin que se perciba ninguna compensación por ellos ni, en general, se facture su atención por gasto real.

Es más, puesto que la cuota global se renueva periódicamente, estos ciudadanos europeos pueden haberse dado de alta como pensionistas mediante el formulario E121, con lo que adquieren la condición de afiliados y residentes y tienen la TSI. Posteriormente, declaran (ante el INSS y su propio Sistema de Seguridad Social) su retorno al país de origen, pero dado que la TSI se les renueva automáticamente siguen en la práctica atendidos por el SNS dejándose de percibir la cuota global correspondiente.

Conclusiones

La prestación de asistencia sanitaria a ciudadanos asegurados en otros Estados de la UE y del Espacio Económico Europeo genera unos ingresos netos que han aumentado de 287 millones de euros en 2006 hasta 478 millones en 2008. Pese a esta clara mejora sigue existiendo un amplio margen para incrementar esos saldos.

Y ello porque comparando los movimientos de turistas y de dinero se aprecia que la proporción 6 a 1 entre los turistas recibidos y emitidos se reduce a una proporción de 2 a 1 en la facturación. Aun reconociendo la existencia de un diferencial de precios y tarifas con los países de la UE, no parece aceptable la idea de que por cada turista europeo que reclama atención sanitaria en España tres turistas españoles lo haga en el resto de Europa.

Una de las razones argumentadas por las CCAA como justificante de la falta de una plena asunción de las tares de facturación por los centros sanitarios es la falta de retorno de los fondos generados al centro de las facturas.

No podemos olvidar que ambos tipos de transferencias —gasto real y cuota global— se realizan desde la Administración Central a las Tesorerías de las CCAA, y es competencia de las propias CCAA establecer cómo y en qué condiciones esos fondos se incorporan a los presupuestos de los Servicios de Salud y a los centros prestadores de la asistencia. En todo caso, no cabe duda de que incentivar a los centros sanitarios para realizar esas tareas contribuiría a incrementar los saldos de facturación.

También sería conveniente resolver las cuestiones derivadas del reparto del saldo neto nacional antes apuntadas. Una solución lógica, aunque con un coste inicial, sería que las CCAA pudiesen conocer y en alguna medida gestionar sus saldos particulares de ingresos y gastos. Esto impulsaría la facturación en aquellas con saldo positivo, al poder percibir íntegro el saldo de gasto realizado y originado en la propia CA, y en las que presentan saldos negativos para poder captar fondos por este concepto. La satisfacción de tal demanda implicaría un seguimiento separado por CCAA hasta el momento de su cobro, de las facturas emitidas y recibidas que configuran el saldo de facturación(10).

(10) Ello podría lograrse introduciendo una nueva herramienta informática o añadiendo algún módulo a la aplicación FISWEB. En concreto, se trataría de construir una aplicación que permitiese simultanear el análisis de la información recibida con su grabación en una base de datos, de modo que pudiera extraerse de la misma la posición financiera de cada CCAA con toda precisión y, a su vez, facilitase el tratamiento de los datos.Respecto a los saldos por cuota global, la renovación automática de la TSI debería ser evitada, exigiéndose al menos una revisión por la institución emisora de las condiciones del beneficiario en cuanto a aseguramiento por otro Estado y suficiencia de recursos.

Para ello, habría que regular mejor los mecanismos de comprobación de ingresos, ampliando a fuentes tributarias centrales, locales y municipales. Igualmente se debería comprobar que no existe título jurídico en aplicación de la legislación de otro Estado.