El propósito de esta investigación fue relacionar el nivel de estrés causado por problemas financieros en la productividad de los empleados de Petróleos Mexicanos en el sureste de México. Esta investigación utilizó un modelo de ecuaciones estructurales para probar la hipótesis. De acuerdo con los resultados, se comprueba la relación entre el estrés financiero con la productividad de los empleados.

The purpose of this research was to relate the stress level caused by financial problems on the employees’ productivity in Petroleos Mexicanos in the Southeast of Mexico. This research used structural equation modeling to test the hypothesis. According the model results, it demonstrates the direct relationship between financial stress and the employee productivity.

Vosloo, Fouche y Barnard (2014) afirman que el estrés financiero se presenta más en la sociedad de hoy en día debido a factores como altos niveles de endeudamiento de las personas, bajos ahorros y la recesión económica. Basados en sus investigaciones, consideran que las empresas deben mejorar el bienestar financiero de los empleados debido a que el estrés financiero afecta negativamente el desempeño de los empleados en el trabajo. Garman, Leech y Grable (1996) señalan que estudios realizados en los Estados Unidos estimaron que entre el 10 y 15% de la fuerza laboral se ve afectada por problemas financieros y estos afectan negativamente la productividad laboral. En Inglaterra, Cox, Hooker, Markwick y Reilly (2009) afirman que el 10% de los trabajadores consideran que su bienestar financiero tuvo un efecto perjudicial en su rendimiento en el trabajo.

Garman (2002) afirma que cerca de un 15% de los trabajadores en los Estados Unidos estaban tan estresados por su pobre comportamiento financiero que su productividad laboral se vio afectada. En algunos casos era tan alta como el 50%, principalmente porque con sus ingresos no podían cumplir con sus obligaciones financieras. Afirma que el estrés asociado con los problemas financieros no se queda en casa cuando los empleados van al trabajo.

El estrés financiero de los trabajadores da lugar a comportamientos negativos en la productividad, como ausencias, tardanzas, errores, accidentes, pérdida de concentración, y una menor producción (Garman et al., 1996). Sin embargo, esta afirmación genera las siguientes preguntas, dado que las investigaciones han sido realizadas en otros países y no hay suficiente evidencia empírica que demuestre cómo se comporta en México:

¿Estará relacionado el bienestar financiero de los empleados con el estrés financiero? ¿Estará relacionado el estrés financiero con la productividad de los empleados?

JustificaciónJoo (1998) confirmó que el bienestar financiero era influido por algunas de las características sociodemográficas y que los trabajadores que tenían altos niveles de bienestar financiero reportaron mejores niveles de rendimiento, menor ausentismo y menor tiempo de trabajo utilizados para atender sus asuntos financieros. Kim (2000) encontró que los trabajadores que están mejor financieramente son más productivos. Bagwell (2000) encontró que una proporción sustancial de los empleados que incrementaron su bienestar financiero reportaron mejoría en los resultados del trabajo.

Esta investigación se llevó a cabo con la participación de empleados de Petróleos Mexicanos en el sureste mexicano. La industria petrolera juega un papel importante en las finanzas públicas en México. Por lo anterior, es importante estudiar la relación que tiene el estrés financiero con la productividad de los trabajadores ya que el estrés no solo se ha convertido en un problema de salud para las personas que lo sufren, sino también por los altos costos que supone para las empresas, traduciéndose en mayor ausentismo, malas relaciones personales, falta de calidad de servicio, reducción de la creatividad y débil concentración (Poelmans, 2002).

Esta investigación presenta un modelo de ecuaciones estructurales con el objetivo de realizar el análisis confirmatorio para validar la relación del nivel de estrés causado por problemas financieros con la productividad de los empleados. Por último, busca validar la siguiente hipótesis:

H1. El estrés financiero presenta una relación significativa con la productividad de los empleados.

Marco teóricoNeill, Sorhaindo, Prawitz, Kim y Garman (2006) sugieren que las preocupaciones sobre el dinero, las deudas y el pago de las facturas afectan muchos aspectos de la vida personal, como la salud, la productividad en el lugar de trabajo y las relaciones familiares. Garman et al. (1996) afirman que trabajadores angustiados por sus asuntos financieros son propensos a experimentar efectos negativos que influyen en su eficacia en el lugar de trabajo. Kim, Sorhaindo y Garman (2006) confirman que las personas con altos niveles de estrés financiero son más propensas a experimentar mayores niveles de ausentismo y pasan más horas atendiendo sus asuntos financieros en el trabajo.

Modelo teóricoLas primeras investigaciones sobre estrés familiar fueron realizadas por Hill (1949), quien enfocó la sucesión de eventos de respuesta a una crisis familiar. El estrés familiar es un estado que surge por un desequilibrio entre la percepción de las demandas y las capacidades para hacerles frente; propone que el impacto de un estresor y su posterior crisis o adaptación es producto de un conjunto de factores en interacción. Basado en esto, Hill plantea el modelo simple abc-x, donde (a) significa el evento estresor, (b) son los recursos familiares o fortalezas y la (c), el significado atribuido por la familia al evento estresante. La interacción de estos elementos lleva al desenlace que es la crisis (x) (Sarriá, Pozo y Méndez, 2006).

McCubbin y Patterson (1983) amplían el modelo simple añadiendo nuevas variables. Ellos proponen el modelo doble ABCX de ajuste y adaptación (fig. 1). El factor aA (evento estresor o acumulación de demandas) en interacción con el factor bB (recursos existentes antes de la crisis y nuevos recursos) y con el factor cC (percepción o significado que la familia atribuye al acontecimiento estresante y a su capacidad para manejarlo) produce un resultado de adaptación o factor xX (adaptación de la familia o resultados de trabajo). Los autores plantean que la acumulación de tensiones y estresores familiares, al punto de sobrepasar la capacidad de ajuste del sistema familiar, lo hace entrar en crisis, y está asociada con el deterioro del funcionamiento familiar y del bienestar de sus miembros (Joo, 1998; Bagwell, 2000).

. Fuente: elaboración propia, basado en Joo (1998) y Bagwell (2000).")

Modelo adaptado del modelo de estrés familiar doble ABCX de ajuste y adaptación (McCubbin y Patterson, 1983).

Fuente: elaboración propia, basado en Joo (1998) y Bagwell (2000).

El modelo de la figura 2 es una adaptación del modelo de Joo (1998) y del modelo de Bagwell (2000) quienes lo adaptan basándose en el modelo de estrés familiar doble ABCX de ajuste y de adaptación de McCubbin y Patterson (1983). Además es una adaptación del modelo de educación financiera en el trabajo, bienestar financiero y resultados de trabajo de Kim (2000). Este modelo fue utilizado para probar la hipótesis de la investigación.

, Bagwell (2000) y Kim (2000).")

Modelo de bienestar y estrés financiero y su efecto en la productividad de los empleados.

Fuente: elaboración propia, basado en Joo (1998), Bagwell (2000) y Kim (2000).

Los estresores financieros (a), las características sociodemográficas (b) y las características de la administración financiera (b): comportamiento, actitudes y conocimiento financiero afectan al bienestar financiero (c) y el bienestar financiero producen un nivel de estrés financiero (x) a través de la satisfacción e insatisfacción de su nivel de bienestar financiero (Joo, 1998). Si el trabajador no utiliza un sistema de afrontamiento y tiene un nivel alto de estrés financiero, su productividad en el trabajo (xX) puede ser negativa.

Variables del modeloCaracterísticas sociodemográficasRoss y Huber (1985) encontraron que el bienestar financiero se relaciona positivamente con el ingreso, la educación y la edad y reportan una relación negativa entre el bienestar financiero y el número de niños pequeños en el hogar. Kim (2000) utilizó 9 variables demográficas: edad, género, educación, origen étnico, estado civil, ingresos anuales del hogar, tamaño de la familia, años de trabajo con la empresa actual y el ingreso personal anual.

Estresores financierosUn estresor puede ser algo que viene de fuera de nuestro entorno —por ejemplo, una recesión económica, un aviso de despido— o puede ser algo interno, no observable en nuestro entorno —por ejemplo, un miedo al fracaso—. Con frecuencia, el evento instigador —por ejemplo, la pérdida del empleo o de una inversión— es del mismo modo, impredecible y poco evitable. Es importante notar que lo que para una persona puede ser estresante, para otra no. Lo que hace un evento o una situación estresante depende de la interpretación de la persona. Dos personas con el mismo ingreso y gasto probablemente pueden reaccionar muy diferente al mismo problema de deuda (Davis y Mantler, 2004).

Los estresores financieros se presentan cuando existe menos dinero en el presupuesto o ingresos, por lo cual es necesario cortar el cuidado en la salud y pagar más en necesidades básicas de alimentación que hacen que las personas sientan frustración y una sensación de desesperanza al ver como se acumulan las deudas y se incrementa la cantidad de dinero solo para pagar los intereses. Esto provoca estrés financiero (Alkhiary, 2011). Montpetit, Kapp y Bergeman (2015) afirman que las preocupaciones financieras pueden representar potentes estresores financieros, especialmente en momentos en que la economía experimenta una recesión prolongada.

Administración o capacidades financierasLa administración financiera requiere que las personas tengan un pensamiento sistemático, disciplinado y proactivo, además de planificación, ejecución y evaluación de comportamientos involucrados en la asignación del flujo de ingresos de la familia y la acumulación de riqueza para lograr el cumplimiento de las metas financieras (Godwin y Koonce, 1992). Para Kim (2000), el bienestar financiero es el resultado del proceso de administración financiera, y se ve afectado por las actitudes, los comportamientos y los conocimientos financieros.

Bienestar financieroDe acuerdo con Joo (1998), el bienestar financiero se concibe como un nivel de salud financiera, incluye la satisfacción con los aspectos materiales y no materiales de la situación financiera, la percepción de la estabilidad financiera, incluyendo la suficiencia de recursos financieros y materiales, y los recursos financieros inmateriales que cada individuo posee. El bienestar financiero puede ser medido con tres niveles de escala: escala de percepción subjetiva, escala objetiva y escala de la situación financiera total.

Estrés financieroEl estrés financiero es la sensación subjetiva desagradable que siente la persona al ser incapaz de satisfacer las demandas financieras, pagar las necesidades de la vida y tener fondos suficientes para llegar a fin de mes. La sensación normalmente incluye emociones de pavor, ansiedad y miedo, pero también puede incluir la ira y la frustración. Mientras que el estrés financiero es una sensación subjetiva, que puede o no puede basarse en una evaluación objetiva de la situación financiera de uno, nos referimos a las circunstancias objetivas que suelen dar lugar a la sensación de estrés financiero, como es la dificultad económica (Davis y Mantler, 2004).

Williams (1993) identificó que la insuficiencia de ingresos y la estabilidad en el empleo son una causa de estrés financiero en consumidores de bajos ingresos. Algunos factores que utilizó para medir el estrés financiero fueron: ingresos insuficientes para reparar el vehículo, préstamos para comprar alimentos, la no planificación del presupuesto para las necesidades prioritarias, insuficiente capacidad y habilidad para lograr un trabajo decente que tenga beneficios sociales, seguro y promociones.

ProductividadAlgunos investigadores han recomendado el desempeño en el trabajo como medida de la productividad (Ross, 1981). La productividad es la eficacia y el desempeño general de las personas, e incluye la evaluación de la calidad y la cantidad del desempeño en el trabajo. Puede ser medido por un superior o a través de la autoevaluación (Bagwell, 2000). El concepto de productividad incluye características menos tangibles, como la rotación, los retardos, la cantidad de trabajo, la calidad del trabajo, el desempeño y el ausentismo del trabajador (Macarov, 1982). La productividad fue medida usando dos ítems sobre la autoevaluación de la cantidad y calidad en el desempeño en el trabajo (Kim, 2000).

Relación entre estrés financiero y productividadExiste evidencia empírica que documenta la relación que tiene el estrés financiero y la productividad. Garman et al. (1996) reportaron que algunos trabajadores en los Estados Unidos experimentaron estrés financiero el cual pudo impactar negativamente su productividad. Vosloo et al. (2014) mencionan que el estrés financiero afecta negativamente el desempeño de los empleados en el trabajo. O’Neill et al. (2006) sugieren que las preocupaciones sobre el dinero, las deudas y el pago de las facturas afectan muchos aspectos de la vida personal, como la salud, la productividad en el lugar de trabajo y las relaciones familiares.

El afrontamiento del estrés financieroLas estrategias de afrontamiento relacionadas con los problemas financieros fueron identificadas por Joo (1998). Estas estrategias incluyen el uso de los ahorros para hacer frente a gastos inesperados, aplazando el pago de facturas, préstamos de dinero, reducir los gastos y ampliar las fuentes de ingresos. Las familias pueden adaptarse mediante el uso de una o más de estas estrategias de administración.

Para romper el ciclo de estrés financiero se necesita intervenir y proveer a las personas con herramientas de afrontamiento y habilidades. Cuando el estrés y las enfermedades aumentan, los empleados son menos propensos a desempeñarse en sus niveles máximos. Para ayudarles a afrontar el estrés financiero se les puede ofrecer asesorías en dirección y planificación financiera, además de consolidación de deudas. Para romper el ciclo de estrés mental, existe la orientación, terapia y ayuda psiquiátrica. Para romper el ciclo de enfermedades existen los servicios de rehabilitación. Todas estas herramientas de intervención, además de la retroalimentación, recompensas e incentivos, ayudarán a mejorar el desempeño laboral o productividad (Weisman, 2002).

MétodoEl diseño de la investigación se realizó bajo el enfoque cuantitativo construyendo a partir del estado del arte un nuevo instrumento de recolección de información, con un diseño de tipo no experimental y transversal. Además, tuvo un diseño correlacional-causal para probar las hipótesis (Hernández, 2010).

Tamaño de la población (N): 3,865 personas; error máximo aceptable (i): 5%; porcentaje estimado de la muestra a favor (p): 50%; nivel de confianza (Z): 95%. La muestra para la realización del estudio será n=350 empleados.

El instrumento y las pruebas piloto fueron aplicados a empleados de la empresa paraestatal Petróleos Mexicanos en el sureste mexicano durante los años 2012 y 2013. Los sujetos de investigación fueron seleccionados en forma aleatoria. De la muestra de 350 empleados, se enviaron 150 encuestas en formato «pdf» por medio de correos electrónicos, y se tuvo una tasa de respuesta del 66.4%. Los 200 restantes cuestionarios fueron entregados en papel a los empleados, y se tuvo una tasa de respuesta del 50%.

Instrumento de mediciónSe realizaron dos pruebas piloto para probar el instrumento de recolección de datos. La primera se aplicó a 38 personas y la segunda a 43 personas. El instrumento final quedó conformado por 62 ítems, teniendo un alfa de Cronbach de 0.865, similar a las obtenidas en las investigaciones de Joo (1998), Kim (2000) y Bagwell (2000), en las cuales se fundamentó el instrumento. La mayoría de los ítems tienen una escala tipo Likert.

Análisis de los datosSe utilizó el sistema SPSS versión 19.0 para realizar el análisis de fiabilidad del instrumento. Se utilizó AMOS versión 18.0 para realizar el análisis confirmatorio de la hipótesis. No hubo pérdida de datos.

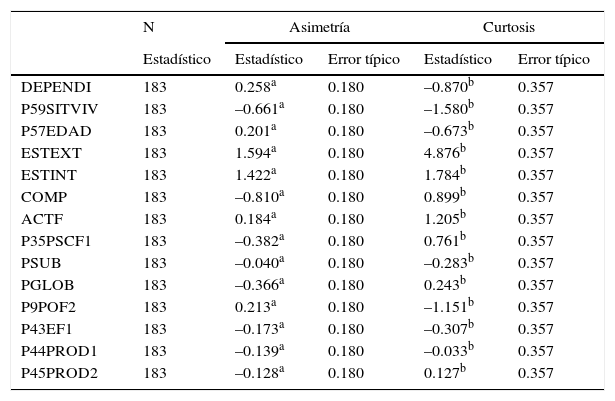

Prueba de normalidadPara el análisis exploratorio, se llevó a cabo la prueba de normalidad, requisito previo para el análisis de datos mediante ecuaciones estructurales. Los resultados revelan la inexistencia de problemas de asimetría (tabla 1), los valores estuvieron por debajo de 3, y respecto de la curtosis en los constructos observados, los valores estuvieron por debajo de 8 (García, 2011).

Prueba de normalidad

| N | Asimetría | Curtosis | |||

|---|---|---|---|---|---|

| Estadístico | Estadístico | Error típico | Estadístico | Error típico | |

| DEPENDI | 183 | 0.258a | 0.180 | –0.870b | 0.357 |

| P59SITVIV | 183 | –0.661a | 0.180 | –1.580b | 0.357 |

| P57EDAD | 183 | 0.201a | 0.180 | –0.673b | 0.357 |

| ESTEXT | 183 | 1.594a | 0.180 | 4.876b | 0.357 |

| ESTINT | 183 | 1.422a | 0.180 | 1.784b | 0.357 |

| COMP | 183 | –0.810a | 0.180 | 0.899b | 0.357 |

| ACTF | 183 | 0.184a | 0.180 | 1.205b | 0.357 |

| P35PSCF1 | 183 | –0.382a | 0.180 | 0.761b | 0.357 |

| PSUB | 183 | –0.040a | 0.180 | –0.283b | 0.357 |

| PGLOB | 183 | –0.366a | 0.180 | 0.243b | 0.357 |

| P9POF2 | 183 | 0.213a | 0.180 | –1.151b | 0.357 |

| P43EF1 | 183 | –0.173a | 0.180 | –0.307b | 0.357 |

| P44PROD1 | 183 | –0.139a | 0.180 | –0.033b | 0.357 |

| P45PROD2 | 183 | –0.128a | 0.180 | 0.127b | 0.357 |

A continuación se presentan los resultados más importantes de la investigación.

Características sociodemográficasEl 57.9% de los participantes son hombres y el 42.1% son mujeres; el 60.1% están casados, el 19.7% están solteros, el 9.3% viven en unión libre, el 7.1% están divorciados, el 3.3% están separados y uno (0.5%) es viudo. En cuanto al nivel más alto de estudios concluido, el 59.6% realizaron estudios profesionales, el 29% un posgrado, el 4.4% cursaron una carrera técnica con preparatoria terminada, el 3.8% tienen preparatoria o bachillerato, en iguales proporciones, el 1.1% tienen carrera técnica con secundaria terminada y solo secundaria, y finalmente el 0.5% carecen de estudios.

El número de personas que dependen financieramente del encuestado, incluyendo él/ella mismo/a, es un elemento interviniente en el estrés financiero; en los participantes de la investigación se identifica que el 25.1% no tienen dependientes, el 23.5% tienen 4 personas que dependen de ellos, el 21.9% tienen 3 personas, el 17.5% tienen 2 personas, el 8.2% tienen 5 personas y el 3.8% tienen 6 personas que dependen de ellos. En cuanto al ingreso anual bruto aproximado, antes de impuestos: el 19.1% ganan menos de $200,000 pesos, y el 6% ganan de $700,001 a $800,000 pesos. El ingreso promedio está entre $400,001 y $500,000 pesos.

La edad de los participantes muestra que el 41.5% tienen entre 31 y 40 años, el 30.1% entre 41 y 50 años, el 18% menos de 30 años, el 10.4% entre 51 y 60 años, y no se reportaron mayores de 61 años. Considerando la situación de vivienda, el 40.4% son propietarios de su vivienda, el 25.1% están pagando la vivienda con algún tipo de crédito, el 19.1% rentan o alquilan la vivienda, el 7.7% le prestan la vivienda a un familiar o amigo, el 6.6% tienen otra situación y al 1.1% le prestan la vivienda por parte de su trabajo.

Bienestar financieroSe realizó el análisis de fiabilidad de los 7 ítems que conforman la percepción subjetiva financiera y este mostró un coeficiente alfa de Cronbach aceptable de 0.716. Se realizó el análisis factorial, el cual reportó una medida de adecuación muestral de Kaiser-Meyer-Olkin (KMO) de 0.747, cumpliendo el estadístico con los requerimientos de resultados superiores a 0.6 en investigaciones sociales. La prueba de esfericidad de Bartlett es significativa, resultando una Chi-cuadrada de 239.756 con 21 grados de libertad.

Percepción objetiva financiera«P9POF2. Si usted perdiera su trabajo hoy, ¿cuántos meses podría vivir usando sus ahorros?». El 19.7% afirman que podrían vivir de sus ahorros menos de un mes; el 16.9% podrían vivir de 1 a 2 meses; el 23% podrían vivir de 3 a 4 meses; el 12.6% podrían vivir de 5 a 6 meses; el 14.8% podrían vivir de 7 a 12 meses y el 13.1% podrían vivir más de 12 meses.

Situación financiera total«P13SFT1. ¿Qué tan bien está financieramente?». El 14.2% consideran que siempre están en problemas financieros; el 41.5% están en un punto medio y el 44.20% consideran que lo están haciendo bastante bien.

«P14SFT2. ¿Cómo se siente acerca de su situación financiera?». El 14.2% consideran que se sienten muy preocupados; el 41% están en un punto medio y el 44.8% consideran que se sienten cómodos.

«P15SFT3. ¿Cuán satisfecho está con su situación financiera?». El 26.2% están en un punto medio y el 61.8% consideran que están satisfechos con su situación financiera.

Se realizó el análisis de fiabilidad en los tres ítems que conforman la percepción global financiera, el cual mostró un coeficiente alfa de Cronbach aceptable de 0.879. El análisis factorial mostró una medida de adecuación muestral de Kaiser-Meyer-Olkin (KMO) de 0.740. La prueba de esfericidad de Bartlett fue significativa, resultando una Chi-cuadrada de 287.347 con 3 grados de libertad.

EstresoresEstresores externosEl 16.4% afirman que en el último año ninguno de los acontecimientos mencionados les han sucedido. Al 83.3% les han ocurrido por lo menos un acontecimiento en el último año en su familia y que afectaron sus finanzas. En el 26.8% de los encuestados que se vieron afectados por estresores externos el acontecimiento más frecuente fue el «P41EEXT7. Tuve muchos gastos médicos».

Otros acontecimientos importantes fueron «P41EEXT6. Compré un auto» y «P41EEXT16. Tuve una reparación importante en la casa», con más de una cuarta parte cada uno (26.2%). «P41EEXT18. Tuve un gasto de reparación de vehículo costoso» representó el 19.1% entre los encuestados. «P41EEXT5. Me mudé a otro lugar de residencia» representó el 15.8% entre los encuestados.

Estresores internosEl 83.6% afirman que en el último año ninguno de los acontecimientos mencionados les ha sucedido. Al 27.3% solo les ha sucedido un acontecimiento. Al 23% les han ocurrido 2 acontecimientos. Al 14.8% les han ocurrido 3 acontecimientos. Al 9.8% les han ocurrido 4 acontecimientos. Al 4.9% les han ocurrido 5 acontecimientos. Al resto de los encuestados (3.7%) les han ocurrido más de 6 eventos en el último año y que afectaron sus finanzas.

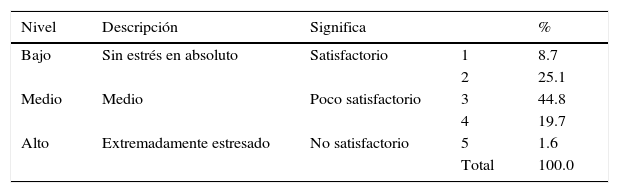

Estrés financieroLa tabla 2 muestra los resultados de la pregunta: «¿Cómo calificaría su nivel de estrés financiero?». El número 1 corresponde a «sin estrés en absoluto», el 3 es «nivel medio» y el 5 es «extremadamente estresado». El 33.8% (combinando 1 y 2) consideran tener un nivel bajo de estrés financiero, lo cual es un nivel satisfactorio; el 44.8% manifiestan tener un nivel medio de estrés financiero, lo cual es un nivel poco satisfactorio, y el 21.3% de los encuestados (combinando 4 y 5) consideran tener un nivel alto de estrés financiero, lo cual es extremadamente estresado.

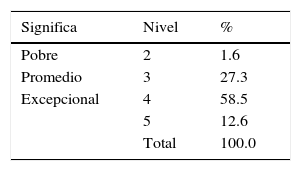

ProductividadPara la medición de la productividad se someten a estudio: «P44PROD1. ¿Cómo se evalúa usted en términos de cuánto trabajo hace?». Cuando se obtenga de 1 a 2, es un nivel pobre; 3 es un nivel promedio y de 4 a 5 es un nivel excepcional. El 1.6% (combinando 1 y 2) se evaluaron en un nivel pobre. El 27.3% se evaluaron en un nivel promedio y el 71.1% (combinando 4 y 5) se evaluaron en un nivel excepcional (tabla 3).

«P45PROD2. ¿Cómo evalúa usted en términos de calidad su desempeño en el trabajo?». El 0.5% (combinando 1 y 2) se evaluaron en un nivel pobre. El 18.6% se evaluaron en un nivel promedio y el 80.8% (combinando 4 y 5) se evaluaron en un nivel excepcional (tabla 4).

Se realizó el análisis de fiabilidad de las dos preguntas que conforman la salud y este mostró un coeficiente alfa de Cronbach aceptable de 0.736. Se realizó el análisis factorial, el cual mostró una medida de adecuación muestral de Kaiser-Meyer-Olkin (KMO) de 0.500, la prueba de esfericidad de Bartlett fue significativa, resultando una Chi-cuadrada de 75.335 con un grado de libertad.

Comprobación de hipótesisH1. El estrés financiero presenta una relación significativa con la productividad de los empleados. Para realizar el análisis confirmatorio de la hipótesis, como se muestra en la figura 3, el análisis de ajuste comienza comprobando que el modelo tiene una Chi-cuadrada de 44, con 60 grados de libertad, con un nivel de probabilidad de 0.061 y X2/gl de 1.296. Por lo anterior, se asume que el modelo se ajusta a los datos (tabla 5).

, Bagwell (2000) y Kim (2000).")

Modelo de ecuaciones estructurales de la relación entre el estrés financiero y la productividad.

Fuente: elaboración propia, basado en Joo (1998), Bagwell (2000) y Kim (2000).

La tabla 6 muestra las estimaciones (estimate) de los parámetros del modelo, el error estándar aproximado (SE), la proporción crítica (CR), la significación (p) y las estimaciones estandarizadas de los parámetros. La variable latente exógena Admon Financiera influye sobre la variable latente endógena Bienestar_Financiero, tiene una proporción crítica de 4.119, la cual es mayor que 2; tiene un valor estandarizado de 0.649, y además el parámetro es significativamente diferente de cero al nivel de 0.001 (García, 2011). Los valores del estadístico p cumplen con valores de p<0.05, por lo tanto, todos los parámetros estimados son significativos.

Estimaciones de máxima verosimilitud del modelo

| Variables | Estandarizado R2 | Estimate | SE | CR | p | ||

|---|---|---|---|---|---|---|---|

| Bienestar_Financiero | ← | Admon Financiera | 0.649 | 4.119 | 0.762 | 5.402 | * |

| Bienestar_Financiero | ← | Estresores | –0.309 | –1.214 | 0.485 | –2.501 | 0.012 |

| Bienestar_Financiero | ← | Sociodemográficas | –0.183 | –1.088 | 0.459 | –2.369 | 0.018 |

| EstresFinanciero | ← | Bienestar_Financiero | –0.598 | –0.143 | 0.019 | –7.662 | * |

| PSUB | ← | Bienestar_Financiero | 0.768 | 1.000 | |||

| PGLOB | ← | Bienestar_Financiero | 0.813 | 0.547 | 0.053 | 10.366 | * |

| P9POF2 | ← | Bienestar_Financiero | 0.614 | 0.270 | 0.034 | 7.877 | * |

| ESTEXT | ← | Estresores | 0.538 | 1.000 | |||

| ESTINT | ← | Estresores | 0.619 | 0.537 | 0.151 | 3.561 | * |

| P16 | ← | Admon Financiera | 0.571 | 1.000 | |||

| COMP | ← | Admon Financiera | 0.648 | 8.168 | 1.539 | 5.309 | * |

| P35PSCF1 | ← | Admon Financiera | 0.743 | 0.865 | 0.150 | 5.752 | * |

| P57EDAD | ← | Sociodemográficas | 0.720 | 1.000 | |||

| P59SITVIV | ← | Sociodemográficas | 0.325 | 0.242 | 0.073 | 3.315 | * |

| DEPENDI | ← | Sociodemográficas | 0.726 | 1.630 | 0.428 | 3.806 | * |

| PROD | ← | EstresFinanciero | –0.173 | –0.108 | 0.045 | –2.371 | 0.018 |

* Valores altamente significativos p<0.001.

Fuente: elaboración propia para efectos del presente estudio.

El modelo explica el 71.7% del bienestar financiero, el 35.6% del estrés financiero, el 41.9% del comportamiento financiero, el 32.6% de la actitud financiera, el 55.3% del conocimiento financiero, el 28.9% de los estresores externos, el 38.4% de los estresores internos y el 3% de la productividad (tabla 7).

Varianza explicada

| Variables | Estimate |

|---|---|

| Bienestar_Financiero | 0.717 |

| EstresFinanciero | 0.357 |

| PROD | 0.030 |

| DEPENDI | 0.526 |

| P59SITVIV | 0.106 |

| P57EDAD | 0.518 |

| P35PSCF1 | 0.553 |

| COMP | 0.419 |

| P16 | 0.326 |

| ESTINT | 0.384 |

| ESTEXT | 0.289 |

| P9POF2 | 0.377 |

| PGLOB | 0.660 |

| PSUB | 0.589 |

Fuente: elaboración propia para efectos del presente estudio.

Para que el modelo ajustara se pusieron dos covarianzas, los resultados de las cuales fueron significativos (tabla 8).

Covarianzas

| Variables | Estimate | SE | CR | p | ||

|---|---|---|---|---|---|---|

| Estresores | ↔ | Admon Financiera | –0.242 | 0.087 | –2.769 | 0.006 |

| e5 | ↔ | e6 | –1.368 | 0.388 | –3.524 | * |

Fuente: elaboración propia para efectos del presente estudio.

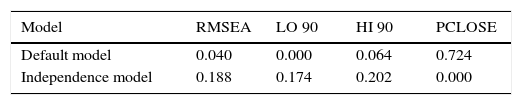

Para la evaluación de los índices de bondad de ajuste global, se evalúa el modelo estructural y de medida conjuntamente, así no es necesario el análisis de ambos por separado. De esta manera se comprueba si los datos se ajustan al modelo propuesto. La tabla 9 muestra que el error de aproximación cuadrático medio (RMSEA) es de 0.40, y el límite de ajuste para poder calificar como aceptable un modelo es de 0.08 (García, 2011).

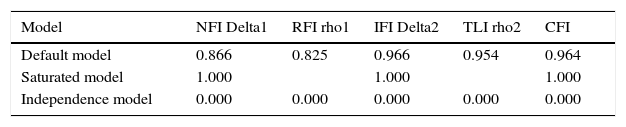

Con los valores de los índices incrementales de ajuste se puede verificar que el indicador normal de ajuste (NFI) es de 0.866, el coeficiente Tuker-Lewis (TLI) es de 0.954 y el índice de comparación de ajuste (CFI) es de 0.964. Es decir, todos los indicadores muestran un buen ajuste del modelo ya que los valores reportados están por encima del umbral de 0.9 (Hair, Anderson, Tatham y Black, 2010) (tabla 10).

Medidas incrementales de ajuste del modelo. Estimación por máxima verosimilitud

| Model | NFI Delta1 | RFI rho1 | IFI Delta2 | TLI rho2 | CFI |

|---|---|---|---|---|---|

| Default model | 0.866 | 0.825 | 0.966 | 0.954 | 0.964 |

| Saturated model | 1.000 | 1.000 | 1.000 | ||

| Independence model | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 |

Fuente: elaboración propia para efectos del presente estudio.

El coeficiente de determinación (R2) (tabla 6) se refiere a la fiabilidad de la medida y muestra la calidad del modelo. Los estresores tienen un impacto negativo del 30.9% sobre el bienestar financiero. La administración financiera tiene un impacto positivo sobre el bienestar financiero del 64.9%. Las características sociodemográficas tienen un impacto negativo del 18.3% sobre el bienestar financiero. El bienestar financiero tiene un impacto negativo del 59.8% sobre el estrés financiero y el estrés financiero tiene un impacto negativo del 17.3% sobre la productividad.

DiscusiónEsta investigación toma relevancia dada la importancia de la industria petrolera en México, además de la crisis petrolera mundial que ha impactado profundamente las finanzas de Petróleos Mexicanos y sus trabajadores, por lo que es necesario estudiar el nivel de estrés financiero que están presentando los empleados y su impacto en la productividad.

Los resultados de la investigación muestran que la edad, el número de dependientes y la situación de la vivienda tienen una relación negativa del 18.3% con el bienestar financiero. En cuanto al número de dependientes económicos, más del 57.4% de los trabajadores tienen más de 3 personas que dependen financieramente de ellos. El gasto en este rubro impacta significativamente la economía de las familias, ya que al tener más dependientes se incrementa el gasto en alimentos, vestido y calzado, educación y salud (Mejía Córdova, 2016).

Los estresores tienen un impacto negativo sobre el bienestar financiero del 30.9%, lo que significa que hay eventos de la vida que afectan las finanzas del trabajador. Los estresores externos significativos fueron: cancelaron mi préstamo hipotecario y ha experimentado la separación o divorcio de su conyugue/pareja. El único estresor interno significativo fue: mi salario fue embargado (mi pago fue retenido). En este sentido, un trabajador puede ver afectadas sus finanzas después de enfrentar una separación o divorcio porque una de las consecuencias es que su salario sea embargado para el pago de la manutención a la familia (Mejía Córdova, 2016).

La administración o capacidades financieras tienen un impacto sobre el bienestar financiero del 64.9%, lo que significa que aquellos trabajadores que tienen más actitud, más conocimiento financiero y más comportamiento del manejo de las finanzas personales tienen un mejor bienestar financiero. Estos resultados coinciden con las aportaciones de Kim (2000), quien señala que actitudes financieras más positivas y mejor conocimiento financiero se asociaron con mayores niveles de bienestar financiero (Mejía Córdova, 2016).

El bienestar financiero tiene un impacto negativo del 59.8% sobre el estrés financiero, lo que significa que a menor bienestar financiero el estrés financiero de los trabajadores se incrementa, resultados que coinciden con Joo (1998), quien reporta que los niveles más bajos de bienestar financiero estaban relacionados con el nivel de estrés financiero. Los estresores financieros tienen una relación positiva indirecta del 18.5% sobre el estrés financiero, lo que significa que a medida que se acumulan estresores financieros, el estrés financiero crece. Esto confirma a McKenry y Price (1994) que elevados niveles de preocupaciones financieras y el estrés financiero pueden estar relacionados negativamente con el bienestar financiero y que la presencia de múltiples estresores financieros o la acumulación de estresores también afectan al estrés financiero. La administración o capacidades financieras tienen una relación negativa indirecta del 38.8% con el estrés financiero, lo que significa que en la medida en que los trabajadores tienen menos actitudes, menos conocimiento financiero y menos comportamientos del manejo de sus finanzas personales, el estrés financiero se incrementa (Mejía Córdova, 2016).

ConclusionesDe acuerdo con los resultados del modelo, se comprueba la hipótesis de que el estrés financiero presenta una relación significativa con la productividad de los empleados, ya que el valor de correlación estandarizado fue de –0.173, con un valor p significativo de 0.018. Los valores del estadístico p cumplen con valores de p<0.05, por lo tanto, todos los parámetros estimados son significativos (tabla 6).

El estrés financiero tiene un impacto negativo del 17.3% sobre la productividad, lo que significa que a medida que se incrementa el estrés financiero, la productividad del trabajador disminuye. Sin embargo, el modelo solo explica el 3% de la productividad de los trabajadores, lo que significa que hay otras causas que explican la productividad del trabajador. Los estresores financieros tienen una relación negativa indirecta del 3.2% con la productividad, lo que significa que a medida que se acumulan los estresores causados por problemas financieros, la productividad del trabajador disminuye. La administración o capacidades financieras tienen una relación positiva indirecta del 6.7% con la productividad, lo que significa que los trabajadores que tienen más actitud, más conocimiento y más comportamiento del manejo de las finanzas personales son más productivos. El bienestar financiero tiene una relación positiva indirecta con la salud del 10.3%, lo que significa que en la medida en que los trabadores tienen un mejor bienestar financiero, la productividad aumenta.

RecomendacionesLa industria petrolera juega un papel importante en las finanzas públicas de México, y en los dos últimos años esta industria se ha visto afectada por los bajos precios del petróleo. Además, Petróleos Mexicanos se encuentra atravesando una gran restructura por la Reforma Energética y el impacto directo ha sido en los trabajadores petroleros. Por lo anterior, es importante continuar estudiando la relación que tiene el bienestar financiero con el estrés financiero de los trabajadores en México y el impacto que el estrés financiero tiene en la productividad, el ausentismo, el presentismo y el mal uso del tiempo en el trabajo. Además, en relación con el afrontamiento del estrés financiero, es recomendable que la empresa incluya programas de educación financiera en el lugar de trabajo, ya que existe evidencia empírica que muestra que los programas de educación financiera ayudan a mejorar el bienestar financiero de los trabajadores (Kim, 1999). Se recomienda hacer otras investigaciones en otras ramas de la industria y el gobierno porque la mayoría de los estudios previos, en el área del bienestar financiero y la productividad, se han realizado en empleados que no experimentaban problemas financieros en el momento de la investigación (Bagwell, 2000).

LimitacionesUna limitación de esta investigación es haber sido realizada en una sola área de la empresa paraestatal Petróleos Mexicanos en el sureste mexicano, la cual tenía aproximadamente 150,000 empleados a nivel nacional en 2014. El estudio podría no ser representativo de la realidad financiera de los empleados, por lo cual, sería importante tomar una muestra que fuera representativa del total de los trabajadores. La productividad fue proporcionada por los mismos trabajadores y se necesita fortalecer la medición del estrés relacionado por problemas financieros.

La revisión por pares es responsabilidad de la Asociación Mexicana de Comportamiento y Salud.