En el contexto de los escasos estudios histórico-económicos existentes sobre la implantación de la moderna distribución alimentaria en España, en este trabajo se analizan las principales transformaciones de dicha distribución en Aragón durante el último medio siglo (1960-2010), los cambios habidos en las formas comerciales, tanto mayoristas como minoristas, y la decadente evolución del capital comercial local ante el creciente protagonismo de los grandes grupos de distribución minorista. El fuerte proceso de concentración empresarial e internacionalización del sector fue especialmente intenso desde los años noventa, cuando se aceleraron las fusiones empresariales y la casi desaparición del capital local junto a la creciente implantación empresarial en Aragón de la gran distribución minorista. El caso aragonés muestra una notable y pronta presencia de la inversión extranjera (1967-1976) en las principales empresas locales y la tardía implantación de los grandes grupos. El sector en Aragón, crecientemente localizado en Zaragoza, se ha especializado en el formato de los supermercados.

In the context of limited historical economic studies on the implementation of modern food distribution in Spain, an analysis is made of the main changes in this industry using the case of Aragon over the last half century (1960-2010). A study is presented on the changes in its commercial forms, both wholesalers and retailers, and the declining evolution of local commercial capital due to the growing role of large retail distribution groups. The strong process of corporate concentration and internationalisation of the sector was particularly intense from the 1990s when business mergers accelerated the virtual disappearance of local capital with the growing presence of corporate large retail distributors in Aragon. The Aragonese case shows a remarkable and early presence of foreign investment in major local businesses and later implementation of the large groups. The sector in Aragon, increasingly located in Zaragoza, has specialised in the supermarket format.

El sector de la distribución comercial experimentó importantes transformaciones en el mundo desde el periodo de entreguerras, vinculadas al pionero auge del autoservicio en Estados Unidos (Alexander y Akhehurst, 1998). En Europa Occidental, tras la IIGuerra Mundial, se difundieron dichas prácticas. La americanización de la distribución —protagonizada por la alimentación— se generalizó allí durante «la edad dorada» (Shaw et al., 2004; Lescent-Giles, 2005; Schröter, 2008). En la atrasada economía española de mediados del novecientos, el proceso se inició tímidamente a finales de los cincuenta, pero en las décadas finales del sigloxx se había reducido ya notablemente la brecha histórica con los vecinos europeos (Maixé, 2009).

En el contexto de la reciente y creciente concentración e internacionalización de la distribución alimentaria en España (Maixé y Castro, 2015; Cruz et al., 2003) se lleva a cabo en este estudio un repaso a las principales transformaciones de la moderna distribución alimentaria en Aragón durante el último medio siglo, los cambios habidos en los formatos comerciales, tanto mayoristas como minoristas, y la decadente evolución del capital comercial local ante el creciente protagonismo de los grandes grupos de distribución. Tras las primeras y recientes síntesis sobre las transformaciones del sector en España, esta aportación a un estudio de caso regional constituye una pieza más en el necesario análisis histórico de un sector que muestra una creciente importancia en el conjunto de la economía, especialmente a partir de la difusión de las nuevas tecnologías.

Este estudio repasa las principales transformaciones empresariales de la moderna distribución alimentaria en Aragón habidas entre 1960 y 2010.

La evolución del comercio alimentario en Aragón durante la segunda mitad del sigloxx se vinculó al creciente protagonismo de la ciudad de Zaragoza en el peso demográfico regional. Si en 1950 la ciudad contaba ya con algo menos de un cuarto de millón de habitantes —que suponían el 22,4% del total de la población aragonesa—, la etapa siguiente (entre los años cincuenta y finales de los años setenta) fue la de mayor expansión urbana y de aceleración en la concentración demográfica aragonesa: en 1981, Zaragoza, con 572.000 habitantes (de derecho), concentraba ya algo más de la mitad de la población regional; en 2001 todavía contaba con 615.000 habitantes y un peso similar al de 1981. La ciudad pasó de ser el octavo municipio español en tamaño de población en el año 1900 al quinto puesto a partir de 1960 (Germán, 2012).

Esa creciente concentración de la población aragonesa en torno a Zaragoza se ha mostrado paralela a la creciente localización del comercio regional en dicho entorno, en un contexto de pérdida secular de peso demográfico y comercial de Aragón en el conjunto de España. Si en 1980 en torno a la mitad de las licencias comerciales se localizaban en Zaragoza, en 1991 la ciudad concentraba el 60% del censo de comerciantes minoristas de Aragón. Recordemos, asimismo, que el peso del comercio alimentario durante la segunda mitad del sigloxx ha sido declinante, en paralelo con la reducción del peso del gasto alimentario1.

1Inicio de la modernización de la distribución minorista alimentaria en Aragón (1959-1973). El protagonismo del autoservicio y las cadenas voluntariasEspaña a mediados del novecientos era una economía atrasada en un moderno contexto europeo próximo que contaba ya con una importante presencia de innovaciones comerciales protagonizadas por la difusión de la técnica de venta en autoservicio en la distribución de productos no perecederos y envasados2. En España, solo a partir de la segunda mitad de los años cincuenta se iniciaron acciones modernizadoras en el ámbito de la distribución alimentaria no perecedera: por un lado, el papel de los programas integrados en el Plan Marshall (que propició la creación de la empresa nacional Compañía Auxiliar de Abastecimientos [Cabsa]); por otro, la actividad de algunos emprendedores repatriados procedentes de Cuba y México (pionera creación de los almacenes populares Simago en 1960), la llegada en los años sesenta de cadenas voluntarias de distribución alimentaria europeas (Maixé, 2009), así como el desarrollo de grupos de compra de minoristas o la creación de cooperativas de minoristas. En este proceso de modernización de la distribución alimentaria iba a ser muy importante el papel de los antiguos mayoristas, por un lado asociados en la creación de grandes centrales de compras, y por otro lado insertados en el ámbito minorista, creando sus cadenas con tiendas propias y franquicias.

Así, en Aragón solo desde finales de los años cincuenta se iniciaron las primeras experiencias locales de modernización de la distribución minorista. El primer antecedente de la incorporación del nuevo sistema de autoservicio podemos encontrarlo en la creación de un supermercado en Zaragoza, uno de los 8 establecimientos creados por la empresa nacional Cabsa.

La revolución comercial vinculada al autoservicio fue impulsada especialmente por mayoristas, pero contó, asimismo, con la participación de algunos minoristas asociados. La principal propuesta de aquellos fue desarrollada por la cadena holandesa Spar, que en 1959 creó su filial Spar España S.A. Un año más tarde se implantó la cadena Vegé. En la segunda mitad de los años sesenta, grupos de mayoristas españoles se asociaron en la creación de centrales de compras de ámbito estatal (la principal, Ifa, se constituyó en 1967). Desde el ámbito minorista, destaca la constitución, en 1959, de la sociedad Zaragoza Autoservicio S.A. (Zas) por diversos comerciantes detallistas locales, seguida en 1960 por la de Supermercados Aragoneses S.A.

Spar España actuaba como una central de compras. En 1960 formaban parte de la organización una treintena de centrales distribuidoras que atendían a 2.227 detallistas. En Aragón actuaban tres centrales (con 215 detallistas, casi la décima parte del total del censo de detallistas): en Zaragoza, Solanilla Hermanos S.R.C. era la principal (con 180 detallistas); Pedro Sarto en Teruel (con 22 detallistas) y Ricardo Sánchez en Calatayud (con 13 detallistas). J.M. Solanilla Pelegrín pasó a formar parte del Consejo de Administración de Spar España (Maixé, 2009). En 1964 la sociedad colectiva Solanilla Hermanos se transformó en anónima: Central Distribuidora Solanilla Hermanos S.A. (Cedisa), presidida por J.M. Solanilla, secundado en sendas vicepresidencias por sus hermanos Antonio y Joaquín. De un capital social inicial de 3 millones se pasó en 1969 a 30 millones totalmente suscritos. La familia Solanilla participó en la constitución en 1971 de la sociedad Superets Zaragoza S.A. (Suzasa) con un capital inicial de 6 millones de pesetas, aumentados al año siguiente hasta 29,5 millones; la empresa, presidida por J.M. Solanilla, en 1976 cambió de nombre por Superservicios Zaragoza S.A.

El turolense Pedro Sarto, regresado a España en 1959 tras varios años de formación comercial en Europa (en 1958-1959 en la central de Spar en Amsterdam), se incorporó en 1960 al impulso de la cadena Spar en la provincia de Teruel (Germán dir, 2009, pp. 373-374).

A la cadena Unión Vegé Española, promovida por Unión Vegé Internacional, se asoció en Aragón la sociedad zaragozana Sucesores de Giménez y Cía (Gimcosa), surgida en 1960 como transformación de Giménez y Cía. S.L. (1947), a su vez transformación de la pionera comanditaria Giménez y Cía, presente durante el primer tercio del sigloxx. Gimcosa estaba presidida por J.M. López Pardo, promotor y presidente de Unión Vegé Española. Gimcosa fue constituida con un capital de 2 millones de pesetas (que pasaron a ser 19 en 1968). En 1971 se incorporaba como secretario y consejero delegado de la sociedad su yerno, Miguel Monserrat Mesanza.

En la formación de la central de compras Ifa Española S.A. tuvo un importante protagonismo la sociedad oscense Cabrero e Hijos S.L. (1941). Su presidente, Gregorio Cabrero Balaguer, fue uno de sus fundadores en 1967 y presidió dicha central durante los años setenta (hasta 1983). En 1969 se instaló en Huesca el primer cash&carry Ifa del Altoaragón (Germán dir, 2009, pp. 300-302). Pocos años antes, en 1966, se había abierto en Huesca el primer supermercado (Supermax), cadena mayoritaria en Huesca en los años setenta (Celma, 1987).

En el ámbito minorista surgieron diversas iniciativas innovadoras, difusoras del autoservicio. Así, en 1959, en Zaragoza, varios detallistas locales (Almajano, Cuartero, Fau, García Casado, Gil Iranzu, Hueso, Urbez, Vela…) constituyeron la sociedad Zaragoza Autoservicio S.A. con un capital de 3,3 millones de pesetas y presidida por Gerardo Vela Sanz. En 1960, la zaragozana familia Blasco constituyó la sociedad Supermercados Aragoneses S A. con un capital de 1,2 millones de pesetas (ampliados a 6 millones en 1967). Presidida por J.L. Blasco Sancho, la sociedad era propietaria de un pionero supermercado en la calle Delicias (anagrama Supermax). Ese año promovieron un segundo establecimiento, y en 1965, un tercero. En 1967 se amplió a 10 millones el capital social, con 4 millones aportados por la sociedad francesa Doks de France (que incorporó dos consejeros), doblados a 20 por el capital francés en 19703. El abogado José Ángel Atienza Moreno pasó en 1969 a ser el nuevo presidente de la sociedad. A partir de ese momento, la empresa inició su rápida implantación fuera de Zaragoza (en Logroño).

A finales de la década (1968) se produjo la constitución de la sociedad Mercazaragoza (inaugurada en 1972) —participada mayoritariamente por el Ayuntamiento de Zaragoza—, adscrita a la red estatal de Mercas, una de las principales infraestructuras logísticas de la distribución alimentaria en España para mayoristas de productos perecederos (futas y hortalizas, pescados y carnes)4.

2De la consolidación de las empresas alimentarias locales a la inicial implantación de los hipermercados (1973-1985)Durante la década posterior a la crisis de mediados de los setenta, el proceso de modernización en la distribución alimentaria (todavía muy centrado solo en los productos no perecederos) en España se aceleró, tendiendo a reducir el protagonismo del comercio tradicional5, abocado a su transformación en autoservicio/supermercado o en tienda especializada. Esta transformación rápida del sector fue promovida por el capital privado (con notable presencia de la inversión extranjera, sobre todo francesa) e intentó ser apoyada por el Estado a partir de la creación en 1973 del Instituto de Reforma de las Estructuras Comerciales (IRESCO) (Casares y Rebollo, 1991; Casares y Rebollo, 2005; Casares 1982 yCasares 2004).

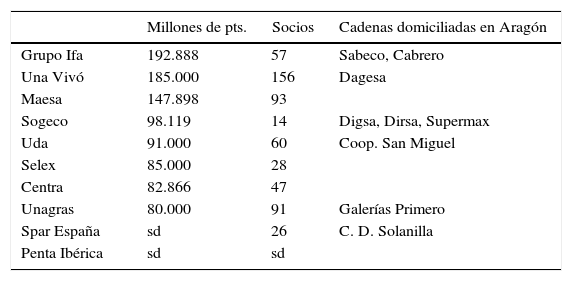

El ámbito mayorista siguió promoviendo su inserción en grandes centrales de compras (tabla 1) y se enfrentó asimismo al importante reto de insertarse en el ámbito minorista promoviendo cadenas y montando tiendas propias o a través de franquicias.

Principales centrales de compra en España, 1985

| Millones de pts. | Socios | Cadenas domiciliadas en Aragón | |

|---|---|---|---|

| Grupo Ifa | 192.888 | 57 | Sabeco, Cabrero |

| Una Vivó | 185.000 | 156 | Dagesa |

| Maesa | 147.898 | 93 | |

| Sogeco | 98.119 | 14 | Digsa, Dirsa, Supermax |

| Uda | 91.000 | 60 | Coop. San Miguel |

| Selex | 85.000 | 28 | |

| Centra | 82.866 | 47 | |

| Unagras | 80.000 | 91 | Galerías Primero |

| Spar España | sd | 26 | C. D. Solanilla |

| Penta Ibérica | sd | sd |

Fuente: Alimarket (1989).

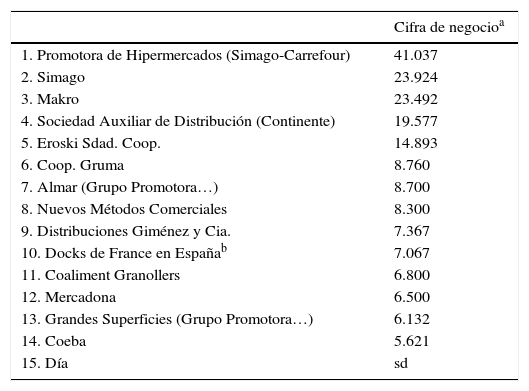

El ranking de las principales empresas distribuidoras minoristas alimentarias en España (tabla 2) ya estaba protagonizado a principios de los ochenta por la pionera implantación en nuestro país desde los años setenta de grandes empresas francesas, propiciada por una restrictiva política francesa al desarrollo interior de grandes superficies comerciales (Castro, 2010): el grupo Carrefour (que participaba al 50% con Simago en Promotora de Hipermercados6, de la que eran filiales Almar y Grandes Superficies); el grupo Promodès/Continente (el grupo Auchan penetró en España en 1981), especializados ambos en la promoción de hipermercados, así como el grupo Docks de France. Junto con Simago, el capital español estaba ya presente con algunas empresas (Eroski, Mercadona…) que iban a conseguir un largo y expansivo recorrido. Con todo, recordemos que el formato hipermercado siempre ha tenido un peso minoritario en la cuota de mercado alimentario (en 1985 suponía el 14% de las ventas)7.

Principales empresas de distribución alimentaria en España, 1981

| Cifra de negocioa | |

|---|---|

| 1. Promotora de Hipermercados (Simago-Carrefour) | 41.037 |

| 2. Simago | 23.924 |

| 3. Makro | 23.492 |

| 4. Sociedad Auxiliar de Distribución (Continente) | 19.577 |

| 5. Eroski Sdad. Coop. | 14.893 |

| 6. Coop. Gruma | 8.760 |

| 7. Almar (Grupo Promotora…) | 8.700 |

| 8. Nuevos Métodos Comerciales | 8.300 |

| 9. Distribuciones Giménez y Cia. | 7.367 |

| 10. Docks de France en Españab | 7.067 |

| 11. Coaliment Granollers | 6.800 |

| 12. Mercadona | 6.500 |

| 13. Grandes Superficies (Grupo Promotora…) | 6.132 |

| 14. Coeba | 5.621 |

| 15. Día | sd |

Grupo formado por S. Sabeco (4.305 millones) y la Sdad. Hispánica de Desarrollo (2.762 millones).

No se incluyen los grandes almacenes: El Corte Inglés (148.178 millones) y Galerías Preciados (39.327 millones).

Fuente: Fomento de la Producción (1982, p.193).

El negocio de estas grandes empresas de distribución minorista se beneficiaba de una financiación favorable a través del pago diferido a sus proveedores. Desde 1982 el sector se benefició del inicio de la rápida incorporación de la tecnología de la lectura óptica en sus establecimientos comerciales.

En dicho ranking español de principios de los ochenta ya estaba presente la renovada empresa zaragozana Distribuciones Giménez y Cía. (Digsa), y formando parte del grupo Docks de France, la otra empresa local, Sabeco.

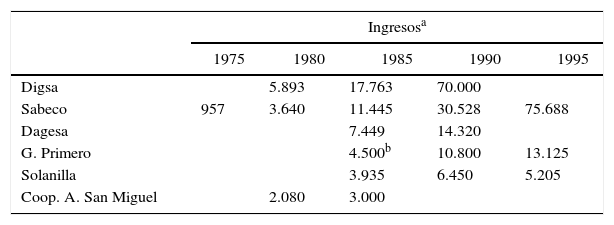

En Aragón, en esta década (1975-1985) se produjo la expansión de las empresas de distribución minorista alimentaria domiciliadas en Zaragoza, las 2 principales —Digsa y Supermercados Aragoneses (desde 1979, Sabeco)— protagonizadas por capital extranjero y que iban a expandir su actividad fuera de Aragón (tabla 3). Las empresas de distribución alimentaria ganaron peso en el protagonismo empresarial aragonés. Si en 1975 solo Sabeco estaba dentro del ranking de las quince principales empresas aragonesas por ventas, en 1980 ya eran dos (con Digsa) y tres en 1985, con Dagesa8. Todavía en estos años era muy escasa la presencia en Aragón de las empresas líderes del sector en España. En ese momento, Aragón solo contaba con la presencia del pionero hipermercado implantado en España por el grupo Auchan, en Utebo (Alcampo, 1981).

Facturación de empresas alimentarias zaragozanas, 1975-1995

| Ingresosa | |||||

|---|---|---|---|---|---|

| 1975 | 1980 | 1985 | 1990 | 1995 | |

| Digsa | 5.893 | 17.763 | 70.000 | ||

| Sabeco | 957 | 3.640 | 11.445 | 30.528 | 75.688 |

| Dagesa | 7.449 | 14.320 | |||

| G. Primero | 4.500b | 10.800 | 13.125 | ||

| Solanilla | 3.935 | 6.450 | 5.205 | ||

| Coop. A. San Miguel | 2.080 | 3.000 | |||

Dato para 1986.

Fuente: Fomento de la Producción, suplemento anual “Las mayores empresas españolas” (varios años).

Aragón pasó de contar con casi 30.000 metros cuadrados de superficie de autoservicios y supermercados en 1975 a 56.000 en 1982, un 3,3% del total español, un peso algo superior al de su peso demográfico (3,2). Casi el 69% de dicha superficie comercial estaba concentrada en el municipio de Zaragoza, municipio que reunía en ese momento algo más de la mitad de la población aragonesa (Escolano, 1985).

Supermercados Aragoneses, empresa vinculada a la sociedad francesa Doks de France9, llevó a cabo en esta década una notable actividad. En 1975 amplió su capital social a 67 millones de pesetas. En 1976 contaba ya con una red de 15 supermercados (9 en Zaragoza, 3 en Vitoria, y uno en Ejea, Tudela y Logroño). Desde ese momento actuó ya como consejero delegado de la sociedad y director general Miguel Ganuza Parisot. Fue en 1979 cuando se produjo el cambio de denominación de la sociedad, desde entonces Supermercados Sabeco S.A., ampliando su capital social a 70 millones de pesetas. Sabeco inició en 1981 una nueva franquicia de tiendas de autoservicio en pequeñas poblaciones, con la denominación Aro Rojo. En 1985 ya había ampliado su actividad a Burgos y Bilbao, e inauguró su moderno almacén de productos de gran consumo en Villanueva de Gállego, centralizando su logística en este municipio próximo a Zaragoza10. En 1987 el capital social de Sabeco era ya de 525 millones de pesetas. En ese momento era el principal socio integrante de la central de compras Ifa.

En 1976 se constituyó Distribuciones Giménez y Cía. S.A. (Digsa) con un capital de 100.010.000 pesetas (desembolsado al 25%) suscrito por la compañía holandesa (Amsterdam) Weatsheaf Holding B.V., que pertenecía al grupo británico The Dee Corporation. Digsa inicialmente estuvo presidida por José María López Pardo, con Miguel Monserrat Mesanza como secretario11. En 1978 López Pardo renunció a la presidencia, pasando Miguel Monserrat a ser vicepresidente y director general de la empresa, ahora presidida por el británico David Bardsley. El capital social de Digsa alcanzó los 234 millones de pesetas en 1985, y la empresa estaba presidida desde 1982 por R. Kevin O’Keeffe. La empresa controlaba el 50% del capital de la sociedad barcelonesa Distribuciones Jordán S.A., pero las actividades de Digsa en estos años, hasta 1985, se centraron en el ámbito local (Aragón y Navarra) a través de sus tiendas propias («Compre bien») y de tiendas Vegé-Ahorro (en franquicia). Digsa estaba asociada a la central de compras Sogeco.

Distribuidores de Alimentación para Grandes Empresas S.A. (Dagesa) era una sociedad que se constituyó en Zaragoza en 1974 con un capital de 4 millones de pesetas, vinculada a la familia Sesé Biescas, gestionada por Manuel Sesé Saura como administrador único. En 1984 amplió su capital social hasta 41 millones de pesetas. En 1986 contaba con 36 supermercados con la marca Eco-Dagesa, de ellos 25 en la ciudad de Zaragoza. Estaba asociada a la central de compras Vivó.

La Central Distribuidora Solanilla Hermanos S.A. siguió estando centrada en la distribución de Spar para Aragón, La Rioja y Navarra y Lérida. Mantuvo en estos años, desde 1978, un capital social de 34 millones de pesetas. Situaba ya en 1985 su nivel de facturación muy por debajo de las otras 3 cadenas zaragozanas analizadas (tabla 3). La familia Solanilla seguía gestionando la cadena Superet Zaragoza S.A.

La Cooperativa de Alimentación San Miguel, localizada en el zaragozano Polígono de Malpica, asociaba a mediados de los setenta a 689 detallistas y era la segunda cooperativa más grande del país, tras la madrileña Gruma (Iresco, 1977). Agrupaba a mediados de los ochenta en torno a medio millar de establecimientos detallistas (60 tiendas con la enseña Gama) localizados en Aragón y en Soria capital. Su actividad ya fue declinante en la segunda mitad de los ochenta, cerrándola a principios de 1990. Le sobrevivió su filial Cecalsa (1988), que explotaba un cash para los miembros de la cooperativa.

Zaragoza Autoservicio S.A., presidida por Gerardo Vela, aumentó su capitalización en este periodo: de los 3,3 millones de pesetas iniciales pasaba a 15 millones en 1979, llegando hasta 30 en 1985. No hay información sobre su implantación comercial12.

En Huesca, el hijo de Gregorio Cabrero, Santiago Cabrero Villamayor, inició en 1978 el sucursalismo de Ifa, con el anagrama de la cadena alemana Aldi; en 1986 contaba con 16 tiendas en la provincia (de ellas, 5 en la capital), y Cabrero e Hijos facturaba 3.800 millones de pesetas.

En 1981 —poco después de la constitución de los nuevos ayuntamientos democráticos y de la llegada de General Motors (GM)— se produjo la tardía llegada del primer hipermercado a Aragón, cuando ya se contabilizaban en España en dicho año 34 establecimientos, en su mayor parte vinculados a los potentes grupos franceses Carrefour y Continente (Promodès). En Utebo, localidad próxima a Zaragoza, la empresa francesa Auchan instaló el primer hiper Alcampo en territorio español. Ese mismo año se localizó en el centro de Zaragoza El Corte Inglés (en 1971 ya lo había hecho Galerías Preciados). Hasta los años noventa todavía no se implantó ningún otro hiper en Aragón, promovidos casi todos ellos por dichas empresas francesas. Simago, empresa líder del sector, que contaba a mediados de los setenta con una extensa red comercial en España (46 tiendas y 2 hiper), había inaugurado su primera tienda en Aragón en 1975, en Zaragoza. Una muestra, en definitiva, de la escasa implantación de las principales empresas de distribución alimentaria española en Aragón – salvo autóctonas-- hasta finales de los años ochenta.

31985-2000. Concentración de la distribución alimentaria: del inicial protagonismo en Aragón de las sociedades locales al creciente peso de los grandes grupos estatales de distribución minoristaEn este expansivo periodo de creciente integración de la economía española en la europea, el crecimiento y la fuerte concentración de la gran distribución minorista estuvieron muy favorecidos por la informatización de los procesos y su análisis. Además, la nueva centralización del stock en almacenes propios dio un gran control a los grandes minoristas sobre la cadena de suministro (Casares et al., 2000 y 2003; Cruz, 2012; Rebollo, 1999). Asimismo, la implantación del Mercado Único a principios de los años noventa —que multiplicó los flujos de mercancías en Europa— apoyó la actividad de implantación de los grandes grupos minoristas europeos. Todo ello consolidó, a su favor, crecientes relaciones desiguales de la gran distribución con los restantes componentes sectoriales de la cadena alimentaria, que incluía la entrada de esta en el capital de empresas de dichos sectores productivos y la creciente importancia de las marcas propias/blancas (Lamo de Espinosa y Fiel, 1994; Langreo 2002 y Langreo y Germán, 2016).

Tras la incorporación de España a la CEE, siguió reduciéndose la cuota de mercado alimentario de las tiendas tradicionales (32% en 2000) —si bien todavía siguieron controlando casi la mitad de las ventas de la alimentación fresca, frente a la constante caída de la cuota de los productos secos (envasados) hasta un 15%— en beneficio de la gran distribución minorista, que tendió a concentrarse: si en 1991 las 8 primeras empresas controlaban el 33% de las ventas, en 2001 ya era el 67%. Concentración en España en ese momento inferior a la existente en la mayor parte de los países de la Unión Europea. Estos procesos de concentración se basaron en el crecimiento tanto interno como externo, a través de compras o fusiones de otras empresas. Se afianzó el mayoritario protagonismo del formato de los supermercados (41% de cuota en 2000), si bien ganó peso en esta etapa el formato de hipermercados, que a final de siglo alcanzó el 19% (Cruz et al., 2003).

En el ámbito mayorista de las centrales de compra se produjo asimismo un fuerte proceso de concentración, reduciéndose en los noventa su número (de 21 en 1990 a solo 2 en el año 2000: Ifa y Euromadi); por su parte, las grandes empresas minoristas integraron la función mayorista, constituyendo sus propias centrales de compra, en un contexto de consolidación de grandes centrales de compra europeas (Maixé y Castro, 2015).

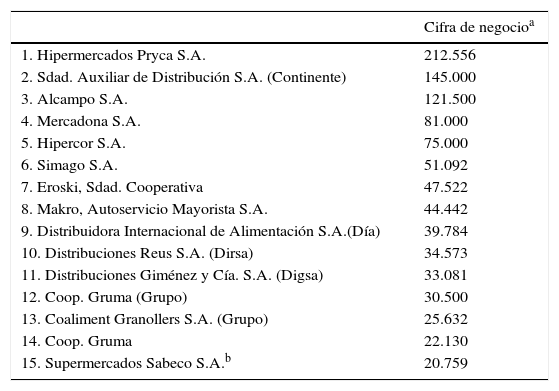

A finales de los años ochenta el ranking de las primeras 15 empresas de distribución alimentaria de España (tabla 4) seguía liderado por las 3 empresas francesas adictas al formato hipermercado: Pryca, Continente y Alcampo. Dentro de él se situaban 3 empresas domiciliadas en Aragón (Digsa, Dirsa y Sabeco)

Principales empresas de distribución alimentaria en España, 1988

| Cifra de negocioa | |

|---|---|

| 1. Hipermercados Pryca S.A. | 212.556 |

| 2. Sdad. Auxiliar de Distribución S.A. (Continente) | 145.000 |

| 3. Alcampo S.A. | 121.500 |

| 4. Mercadona S.A. | 81.000 |

| 5. Hipercor S.A. | 75.000 |

| 6. Simago S.A. | 51.092 |

| 7. Eroski, Sdad. Cooperativa | 47.522 |

| 8. Makro, Autoservicio Mayorista S.A. | 44.442 |

| 9. Distribuidora Internacional de Alimentación S.A.(Día) | 39.784 |

| 10. Distribuciones Reus S.A. (Dirsa) | 34.573 |

| 11. Distribuciones Giménez y Cía. S.A. (Digsa) | 33.081 |

| 12. Coop. Gruma (Grupo) | 30.500 |

| 13. Coaliment Granollers S.A. (Grupo) | 25.632 |

| 14. Coop. Gruma | 22.130 |

| 15. Supermercados Sabeco S.A.b | 20.759 |

Docks de France en España incluye asimismo a la Sdad. Hispánica de Desarrollo (con 5.863 millones).

Fuente: Alimarket (1989).

En Aragón, durante la segunda mitad de la década de los ochenta continuó la expansión de las principales empresas locales de distribución alimentaria (tabla 3). Dentro del ranking de las 15 mayores empresas aragonesas (por facturación) en 1990 seguían Digsa, Sabeco y Dagesa y se añadían otras 2 empresas, Galerías Primero (1988) y Dirsa (por cambio de domicilio social). En 1990, Digsa y Dirsa eran la segunda y la tercera sociedades domiciliadas en Aragón en volumen de ventas, y Sabeco, la sexta. Todas ellas —salvo Galerías Primero— vinculadas al formato supermercado (tanto propios como a través de franquicias), expandieron su actividad tanto interna como a través de adquisiciones y desarrollaron su logística mediante la promoción de centrales de distribución regional, una parte de ellas (las que suministraban al ámbito del Valle medio del Ebro) localizadas en Zaragoza y su entorno.

Digsa, bajo la dirección de Miguel Monserrat, a mediados de los ochenta decidió ampliar sus actividades fuera de su ámbito local inicial. En 1985 adquirió la empresa madrileña mayorista Diasa Algete, así como su subsidiaria minorista Cada Día S.A., creando Digsa Villalba. En 1988, la sociedad británica Ashley Group adquirió la propiedad de Digsa a su antiguo grupo inversor, permaneciendo el equipo de Monserrat (ahora presidente de la sociedad) en la gestión del grupo, y se aceleró la política de adquisiciones. A finales de 1989 Digsa adquirió la empresa Almacenes Castillo S.A. (Loja, Granada), constituyendo Digsa Castillo. En 1990 Digsa adquirió la empresa catalana Dismo S.A.13. En 1991 el grupo Digsa se posicionaba en el puesto 9 del ranking de las mayores empresas de distribución alimentaria en España. El grupo disponía de centrales distribuidoras en Zaragoza, Collado Villalba (Madrid), Santa Perpètua de Mogoda (Barcelona), Chinchilla (Albacete) y Loja (Granada). A pesar de su notable tamaño, Digsa no contaba con central de compras propia y estaba incorporada en ese momento a la central Selex Ibérica.

Digsa Zaragoza localizaba en el Polígono Malpica de esta ciudad (sede social del grupo) su central distribuidora regional en el Valle medio del Ebro (desde La Rioja a Lérida). El peso regional de las ventas suponía solo en torno al 23% del total del grupo.

Ese año 1991, como reflejo del creciente protagonismo del sector en el ranking empresarial aragonés, Miguel Monserrat fue elegido presidente de la Cámara de Comercio e Industria de Zaragoza. Sin embargo, dos años más tarde el grupo Digsa entró en suspensión de pagos y en 1995 se produjo la quiebra de la sociedad. Paralelamente, desde 1993 una grave enfermedad llevó a su presidente a la muerte al año siguiente.

Supermercados Sabeco, integrado en el grupo francés Docks de France, llevó a cabo una importante expansión en la década 1985-1995. Su capital social pasó de 525 millones en 1987 a 875 en 1995. En 1995, su implantación seguía estando localizada en Aragón (41% de su superficie de ventas), La Rioja, Navarra, Soria, Burgos, Vitoria y Bilbao, pero también en Cataluña y Vinaroz (Castellón). En Aragón, la concentración de supermercados en Zaragoza se complementaba ahora con la implantación de pequeños hipermercados (de más de 2.000m2 de sala de ventas) en siete principales cabeceras de comarca. En estos años se consolidó la centralización de la gestión de la empresa desde Zaragoza. A la ampliación del almacén central de Villanueva de Gállego se sumaron las oficinas de Servicios de Apoyo14. En 1996, Docks de France fue objeto de una opa desde el grupo Auchan, resuelta finalmente a favor de esta, lo que supuso la integración de Sabeco en el grupo Auchan y la conversión de este grupo en primer operador comercial alimentario en Aragón. Miguel Ganuza continuó siendo el director general de la compañía.

Dagesa llevó a cabo la expansión de su actividad entre 1985 y 1991. En 1987 aumentó su capital social de 41 a 102,5 millones de pesetas. Integró como filial a la empresa de Tarragona Supermercados Catalanes S.A. (Sucasa). El presidente de Dagesa, Manuel Sesé, participaba con un 50% en el capital de la sociedad oscense Supermax S.A., de la que era asimismo presidente. En 1990 Dagesa compró Supermercados Agud, de Tudela. Esta expansión, sin embargo, tocó techo en los años siguientes. Desde 1994, Dagesa pasó a estar controlada por el grupo Cofir (la Corporación Financiera Reunida contaba con el 80% de su capital). En 1995 Dagesa localizaba en Zaragoza la mitad de su superficie total de venta. Ese año la nueva Dagesa compró una docena de supermercados «Compre Bien» de Digsa, así como la empresa catalana Distop; Sucasa fue vendida en 1996 a Condal Aliment S.A. A principios de 1997 Cofir vendió Dagesa al grupo balear Distribución Mercat/Syp, empresa aliada del grupo Eroski, lo que consolidó con gran impacto la implantación del grupo Eroski en Aragón15.

El comerciante zaragozano Plácido Muñoz Colás (Germán dir., 2009, pp. 415-417) constituyó en 1988 Galerías Primero S.A. con un capital de 10 millones de pesetas, ampliados al año siguiente a 270,3 millones, actuando el promotor como administrador único de la sociedad16. En 1995 ésta contaba con un almacén central y diez tiendas/grandes almacenes destinados minoritariamente a alimentación (esta solo representaba en torno a la tercera parte de la superficie de ventas y en torno a la mitad de la facturación). Su mayor arraigo en este ámbito alimentario se produjo a partir de 1994, año en que adquirió Ultramarinos Casa Fau S.A.17, empresa zaragozana en suspensión de pagos que contaba ese año con quince tiendas en la ciudad. A finales de 2000, Galerías Primero —con un capital social de 295,3 millones de pesetas— ya contaba, además del almacén central, con 35 tiendas, todas localizadas en Zaragoza, y casi el 60% de su facturación era alimentación.

Distribuciones Reus S.A. (Dirsa) se había constituido en Reus (Tarragona) en 1981, con un capital de 25 millones de pesetas (aumentados en 1986 a 325 millones, con cargo a Reservas) y estaba presidida por Andrés Rodríguez Figuerola, actuando como secretario y consejero delegado de la sociedad el zaragozano Juan Jesús González Cabrejas. Dirsa, en rápida expansión, contaba ya en 1986 con una amplia red de 507 tiendas (cuatro cientas franquicias con la marca Preko; de ellas, cuarenta en la ciudad de Zaragoza, la marca más implantada en la ciudad) y con cinco centrales distribuidoras en Reus (Tarragona), Mallén (Zaragoza), San Antonio de Vilamayor (Barcelona), Villanubla (Valladolid) y Santiago de Compostela.

En 1987, la empresa trasladó el domicilio social de Reus a Mallén. En 1988 la sociedad se colocaba en el décimo puesto del ranking sectorial español. Ese año fue adquirida por Tabacalera (75% del capital), y González Cabrejas pasó a presidirla. En 1990 Dirsa, tras su compra por el BBV, pasó al poco tiempo al grupo Dia S.A., cadena de supermercados filial del francés grupo Promodès, lo que supuso su traslado social a Madrid desde 1991. Así, a través de la compra de Dirsa se produjo la implantación de Dia en Aragón. En 1994 Dia contaba en Aragón con el almacén de Mallén y 74 tiendas —de ellas 48 en Zaragoza—, lo que suponía casi la décima parte del total de la infraestructura detallista española del grupo Dia. El grupo Promodès afianzó, además, su presencia en Aragón en 1995 con la promoción de un hipermercado Continente en el Centro Augusta de Zaragoza.

La Central Distribuidora Solanilla seguía como central distribuidora regional de Spar. Spar dejó de ser central de compras en los noventa para integrarse en la central Euromadi. En 1990 Solanilla amplió su capital a 200 millones de pesetas (con cargo a la cuenta de reservas). Si todavía el nivel de facturación de Solanilla creció hasta principios de los noventa, este se redujo ya en los años siguientes. En 1999, la empresa presentó suspensión de pagos, lo que provocó su disolución.

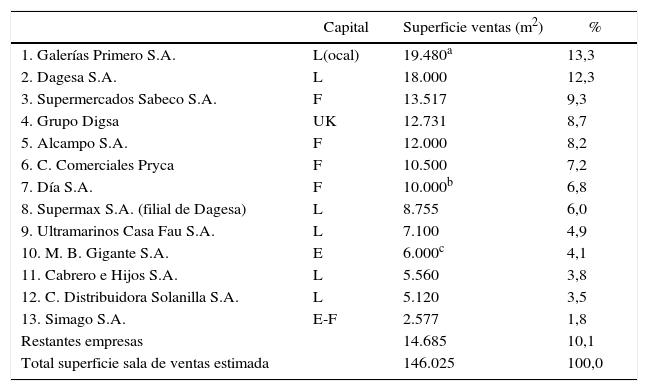

A principios de los años noventa cuatro empresas domiciliadas en Aragón —Dagesa, Sabeco, Digsa y Primero— eran las principales empresas distribuidoras alimentarias minoristas operativas en Aragón (tabla 5). Junto a ellas se posicionaban 3 importantes grupos franceses: Alcampo y su pionero hiper (Utebo, 1981), el de Pryca (Zaragoza, 1990) y la nueva implantación del grupo Dia (Flavián y Polo, 1994).

Empresas distribuidoras alimentarias operativas en Aragón (1991)

| Capital | Superficie ventas (m2) | % | |

|---|---|---|---|

| 1. Galerías Primero S.A. | L(ocal) | 19.480a | 13,3 |

| 2. Dagesa S.A. | L | 18.000 | 12,3 |

| 3. Supermercados Sabeco S.A. | F | 13.517 | 9,3 |

| 4. Grupo Digsa | UK | 12.731 | 8,7 |

| 5. Alcampo S.A. | F | 12.000 | 8,2 |

| 6. C. Comerciales Pryca | F | 10.500 | 7,2 |

| 7. Día S.A. | F | 10.000b | 6,8 |

| 8. Supermax S.A. (filial de Dagesa) | L | 8.755 | 6,0 |

| 9. Ultramarinos Casa Fau S.A. | L | 7.100 | 4,9 |

| 10. M. B. Gigante S.A. | E | 6.000c | 4,1 |

| 11. Cabrero e Hijos S.A. | L | 5.560 | 3,8 |

| 12. C. Distribuidora Solanilla S.A. | L | 5.120 | 3,5 |

| 13. Simago S.A. | E-F | 2.577 | 1,8 |

| Restantes empresas | 14.685 | 10,1 | |

| Total superficie sala de ventas estimada | 146.025 | 100,0 |

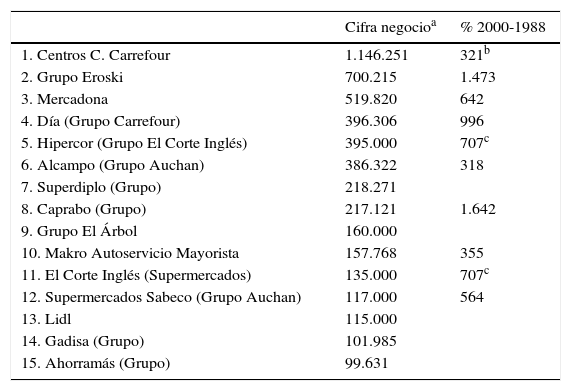

La puesta en marcha del Mercado Único a principios de los noventa facilitó un creciente flujo de mercancías y promovió en esta década un acelerado proceso de concentración empresarial del sector tanto en Europa como en España (Jiménez, 2004). En España, el crecimiento de la mayor parte de los grupos líderes se produjo a través de un amplio proceso de fusiones y adquisiciones18 que consolidó al grupo Carrefour en el liderazgo del sector pero dio nuevo protagonismo a la política expansiva del grupo Eroski, creado en 1990 por fusión de las cooperativa Eroski y Consum (tabla 6). Mediada la década, se inició la llegada de los potentes grupos de hard-discount alemanes (Lidl…).

Principales empresas de distribución alimentaria en España, 2000

| Cifra negocioa | % 2000-1988 | |

|---|---|---|

| 1. Centros C. Carrefour | 1.146.251 | 321b |

| 2. Grupo Eroski | 700.215 | 1.473 |

| 3. Mercadona | 519.820 | 642 |

| 4. Día (Grupo Carrefour) | 396.306 | 996 |

| 5. Hipercor (Grupo El Corte Inglés) | 395.000 | 707c |

| 6. Alcampo (Grupo Auchan) | 386.322 | 318 |

| 7. Superdiplo (Grupo) | 218.271 | |

| 8. Caprabo (Grupo) | 217.121 | 1.642 |

| 9. Grupo El Árbol | 160.000 | |

| 10. Makro Autoservicio Mayorista | 157.768 | 355 |

| 11. El Corte Inglés (Supermercados) | 135.000 | 707c |

| 12. Supermercados Sabeco (Grupo Auchan) | 117.000 | 564 |

| 13. Lidl | 115.000 | |

| 14. Gadisa (Grupo) | 101.985 | |

| 15. Ahorramás (Grupo) | 99.631 |

Porcentaje de aumento de la facturación en 2000 de Carrefour respecto de la de Pryca y SAD (Promodès) en 1988.

Porcentaje de aumento de la facturación en 2000 conjunta de Hipercor y El Corte Inglés (Supermercados).

Fuente: AlimarketInforme Anual Distribución 2000, p. 17.

En este competitivo contexto, se produjo en Aragón la desaparición de una gran parte de las grandes empresas alimentarias domiciliadas en Zaragoza, así como la nueva implantación de las principales empresas de la gran distribución minorista en España (el grupo Promodès y su filial Día, Eroski, Hipercor, Lidl y Mercadona). Recordemos que en 1990 se había producido la adquisición de Dirsa por la cadena de descuento Dia; Digsa había presentado suspensión de pagos en 1993 y estado de quiebra en 1995; Dagesa se integraba en 1997 en el expansivo grupo Eroski; Sabeco se integraba en el grupo Auchan en 1996, ahora grupo líder en Aragón (que ampliaba su pionera presencia en Utebo con la promoción en 1994 y 1997 de otros 2 grandes hipermercados en Zaragoza).

Si las adquisiciones de empresas locales posibilitaron en esta década a Dia y a Eroski su fuerte implantación en Aragón, otros importantes grupos (Mercadona, Lidl e Hipercor) desembarcaron en estos años: el expansivo grupo valenciano Mercadona (1977) lo hizo en 1992, pero en 2000 (sumaba en torno a medio millar de tiendas en España) todavía solo contaba con cinco supermercados en Aragón (4 en Zaragoza y 1 en Teruel). El recién llegado grupo alemán Lidl (1994) ya contaba en el año 2000 (319 tiendas en España) con una docena de supermercados en Aragón, de ellos nueve en Zaragoza. Hipercor (con 22 hiper en España en 2000) se implantó en Zaragoza en 1997 asociado al centro comercial Grancasa. En 1995 El Corte Inglés había absorbido a Galerías Preciados, lo que supuso doblar su presencia en Zaragoza con dos establecimientos que acogían sendos supermercados.

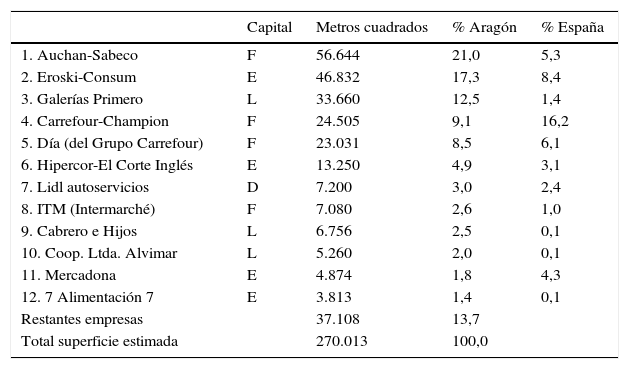

A finales del siglo, solo dos empresas domiciliadas en Aragón —Sabeco (integrada en el grupo Auchan) y Galerías Primero— mantuvieron su presencia en el ranking de las principales empresas distribuidoras alimentarias operantes en Aragón. El grupo Auchan y Eroski —junto a Galerías Primero, Carrefour y su filial Día— pasaron a ser a finales de siglo las empresas líderes de la distribución alimentaria en Aragón (tabla 7).

Empresas distribuidoras alimentarias operativas en Aragón (1999)a

| Capital | Metros cuadrados | % Aragón | % España | |

|---|---|---|---|---|

| 1. Auchan-Sabeco | F | 56.644 | 21,0 | 5,3 |

| 2. Eroski-Consum | E | 46.832 | 17,3 | 8,4 |

| 3. Galerías Primero | L | 33.660 | 12,5 | 1,4 |

| 4. Carrefour-Champion | F | 24.505 | 9,1 | 16,2 |

| 5. Día (del Grupo Carrefour) | F | 23.031 | 8,5 | 6,1 |

| 6. Hipercor-El Corte Inglés | E | 13.250 | 4,9 | 3,1 |

| 7. Lidl autoservicios | D | 7.200 | 3,0 | 2,4 |

| 8. ITM (Intermarché) | F | 7.080 | 2,6 | 1,0 |

| 9. Cabrero e Hijos | L | 6.756 | 2,5 | 0,1 |

| 10. Coop. Ltda. Alvimar | L | 5.260 | 2,0 | 0,1 |

| 11. Mercadona | E | 4.874 | 1,8 | 4,3 |

| 12. 7 Alimentación 7 | E | 3.813 | 1,4 | 0,1 |

| Restantes empresas | 37.108 | 13,7 | ||

| Total superficie estimada | 270.013 | 100,0 |

Superficie de sala de ventas.

Fuente: Anuario de la Distribución, 2000-2001, elaborado por Flavián, Fuster y Polo (2001).

Esas cinco empresas concentraban ya en 1999 en torno al 68% del total de la superficie de ventas en Aragón, una cuota muy superior a la que tenían a principios de la década.

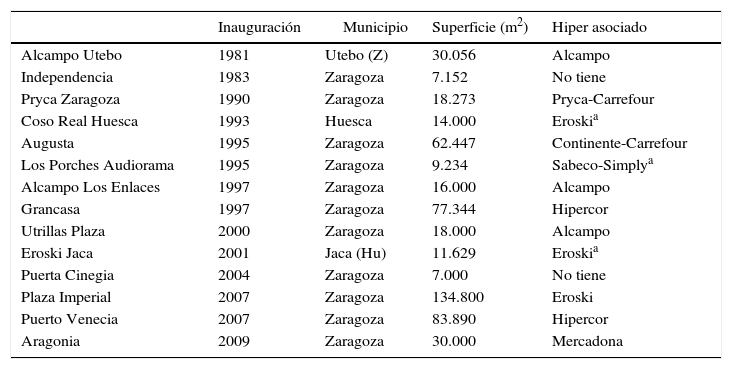

En esa década de los noventa se produjo, asimismo, el auge de la implantación de centros comerciales —muy concentrados en Zaragoza— vinculados a la creciente presencia asociada de hipermercados, propuesta que ha seguido implantándose durante la primera década del nuevo siglo (tabla 8).

Centros comerciales en Aragón (2010)

| Inauguración | Municipio | Superficie (m2) | Hiper asociado | |

|---|---|---|---|---|

| Alcampo Utebo | 1981 | Utebo (Z) | 30.056 | Alcampo |

| Independencia | 1983 | Zaragoza | 7.152 | No tiene |

| Pryca Zaragoza | 1990 | Zaragoza | 18.273 | Pryca-Carrefour |

| Coso Real Huesca | 1993 | Huesca | 14.000 | Eroskia |

| Augusta | 1995 | Zaragoza | 62.447 | Continente-Carrefour |

| Los Porches Audiorama | 1995 | Zaragoza | 9.234 | Sabeco-Simplya |

| Alcampo Los Enlaces | 1997 | Zaragoza | 16.000 | Alcampo |

| Grancasa | 1997 | Zaragoza | 77.344 | Hipercor |

| Utrillas Plaza | 2000 | Zaragoza | 18.000 | Alcampo |

| Eroski Jaca | 2001 | Jaca (Hu) | 11.629 | Eroskia |

| Puerta Cinegia | 2004 | Zaragoza | 7.000 | No tiene |

| Plaza Imperial | 2007 | Zaragoza | 134.800 | Eroski |

| Puerto Venecia | 2007 | Zaragoza | 83.890 | Hipercor |

| Aragonia | 2009 | Zaragoza | 30.000 | Mercadona |

Así, se consolidó la presencia del capital francés especializado en este ámbito: por un lado, a la llegada de Pryca (1990) se sumó la nueva implantación de un hiper Continente (1995) del grupo Promodès. Por otro lado, a la pionera implantación del hiper Alcampo de Utebo, se sumaron a finales de los noventa otros dos nuevos hiper del grupo Auchan en Zaragoza (Los Enlaces y Utrillas).

A finales de siglo, en Aragón —que contaba con un peso demográfico cercano al 3%— el comercio minorista alimentario presentaba una clara especialización en el formato de supermercados (al sumar el 4% del total español de superficies de venta), el principal protagonista de la gran distribución minorista, mientras que el peso relativo de hiper era del 3%, y solo del 2,6% el de centros comerciales (1996).

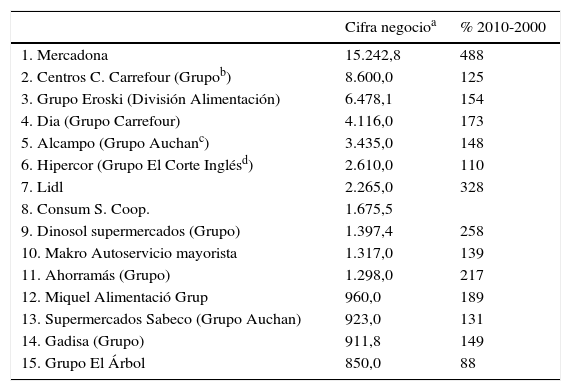

42000-2010: mayor concentración y casi total desaparición del capital localDurante la primera década del nuevo siglo —hasta el inicio de la grave crisis— continuó en España el crecimiento del sector, aunque ya a un ritmo algo inferior al de la anterior década. Este crecimiento se ha apoyado desde finales de siglo especialmente en el avance del peso del formato de los supermercados frente al menor dinamismo del de los hipermercados, que parecen haber entrado en una fase de saturación (Cuesta, 2004), en el contexto de la aplicación de la restrictiva nueva legislación de comercio minorista (1996) que favoreció a aquellos19. Han seguido figurando a la cabeza del ranking durante esta década las mismas cinco empresas (Carrefour, Eroski, El Corte Inglés, Mercadona y Auchan), pero han cambiado sus posiciones. Entre las principales empresas de distribución alimentaria (tabla 9) destaca el impulso de dos de ellas, españolas, que han erosionado el liderazgo empresarial francés: por un lado, Mercadona, vinculada al formato de grandes supermercados y marcas propias, que ya se ha afianzado como la empresa líder del sector, superando al grupo Carrefour y al grupo Eroski (en 2004 la cooperativa Consum se separaba del grupo y en 2007, víspera de la crisis, Eroski compraba Caprabo); por otro lado, el avance de Lidl del puesto 13 al 7.

Principales empresas de distribución alimentaria en España, 2010

| Cifra negocioa | % 2010-2000 | |

|---|---|---|

| 1. Mercadona | 15.242,8 | 488 |

| 2. Centros C. Carrefour (Grupob) | 8.600,0 | 125 |

| 3. Grupo Eroski (División Alimentación) | 6.478,1 | 154 |

| 4. Dia (Grupo Carrefour) | 4.116,0 | 173 |

| 5. Alcampo (Grupo Auchanc) | 3.435,0 | 148 |

| 6. Hipercor (Grupo El Corte Inglésd) | 2.610,0 | 110 |

| 7. Lidl | 2.265,0 | 328 |

| 8. Consum S. Coop. | 1.675,5 | |

| 9. Dinosol supermercados (Grupo) | 1.397,4 | 258 |

| 10. Makro Autoservicio mayorista | 1.317,0 | 139 |

| 11. Ahorramás (Grupo) | 1.298,0 | 217 |

| 12. Miquel Alimentació Grup | 960,0 | 189 |

| 13. Supermercados Sabeco (Grupo Auchan) | 923,0 | 131 |

| 14. Gadisa (Grupo) | 911,8 | 149 |

| 15. Grupo El Árbol | 850,0 | 88 |

El Grupo Alimentación de El Corte Inglés tiene una facturación de 4.188 millones.

Fuente: Alimarket, Informe Anual Distribución 2010, p. 9.

.

En Aragón la distribución minorista alimentaria ha continuado creciendo en esta década hasta el estallido de la crisis, a partir de 2008. La superficie de sus salas de venta pasó de 270.000 a 368.000m2 entre 1999 y 2008 (aumento del 36%), para estancarse en los años siguientes (Alimarket). En ese momento representaba en torno al 3,1% del total español de superficie de ventas.

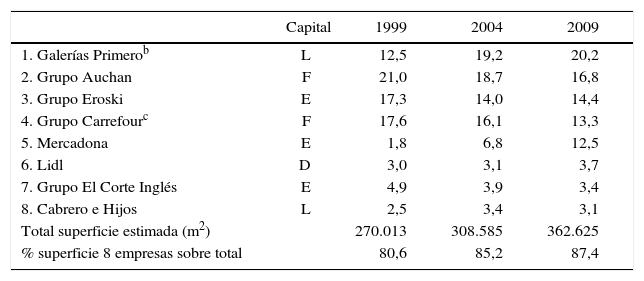

Durante estos años ha seguido aumentando la concentración del ámbito minorista alimentario en Aragón (tabla 10). Si en 1999 las ocho primeras empresas concentraban el 80,6% de la superficie de ventas, en 2009 la concentración ya era del 87,4%. El grupo Auchan (Alcampo y Sabeco) perdía el liderazgo y cuota (pasó del 21 al 17%) en beneficio de una expansiva Galerías Primero (que avanzaba del 12 al 20%), que sin embargo finalmente, en plena crisis (2009), fue vendida al grupo castellano-leonés El Árbol. Al igual que en el conjunto del Estado, Eroski y Carrefour (incluida su filial Dia)20 perdían asimismo cuota, frente al fuerte dinamismo de Mercadona (que pasaba de tener una cuota del 1,8 al 12,5) y se situaba ahora en el quinto puesto del ranking regional.

Empresas distribuidoras alimentarias operativas en Aragon, 1999-2009a

| Capital | 1999 | 2004 | 2009 | |

|---|---|---|---|---|

| 1. Galerías Primerob | L | 12,5 | 19,2 | 20,2 |

| 2. Grupo Auchan | F | 21,0 | 18,7 | 16,8 |

| 3. Grupo Eroski | E | 17,3 | 14,0 | 14,4 |

| 4. Grupo Carrefourc | F | 17,6 | 16,1 | 13,3 |

| 5. Mercadona | E | 1,8 | 6,8 | 12,5 |

| 6. Lidl | D | 3,0 | 3,1 | 3,7 |

| 7. Grupo El Corte Inglés | E | 4,9 | 3,9 | 3,4 |

| 8. Cabrero e Hijos | L | 2,5 | 3,4 | 3,1 |

| Total superficie estimada (m2) | 270.013 | 308.585 | 362.625 | |

| % superficie 8 empresas sobre total | 80,6 | 85,2 | 87,4 |

Galerías Primero impulsó desde el inicio del siglo una notable expansión de su actividad, ampliando su implantación desde Zaragoza al resto de Aragón. En 2006 casi había duplicado su número de tiendas respecto del año 2000, así como su superficie de ventas. En 2004 se había producido la ampliación del capital social de 1,8 millones de euros a 11,8 millones, mediante la participación de dos nuevos socios: el madrileño grupo Nozaleda —a través de su empresa inmobiliaria Nozar S.A., que asumió un 28,3% del capital de la sociedad— y la caja de ahorros local CAI (con otro 28,3% de participación social); la familia Muñoz contaba con el restante 43,3% (tabla 11). En 2006 se produjo una nueva ampliación del capital social en 10 millones de euros. En ese momento se materializó la dimisión como presidente y consejero delegado de Plácido Muñoz y su salida de la sociedad, cuyo capital ahora quedó repartido entre los dos socios restantes (Nozar, con un 60%, y la CAI, con el 40% restante). La nueva presidencia de la sociedad la ocupó Luis Emilio Nozaleda, y la vicepresidencia, Tomás García Montes (director general de CAI). Los planes expansivos de los nuevos gestores pretendían ampliar la cuota de mercado en Aragón, abrirse a nuevas comunidades autónomas próximas y ampliar su capacidad logística (de 9.000 a 33.000m2) con nuevas instalaciones en la Plataforma de Zaragoza (Plaza). Sin embargo, con el inicio de la crisis y del estallido de la burbuja inmobiliaria, a finales de 2008 CAI adquirió la participación mayoritaria del grupo Nozaleda y quedó como único propietario de la sociedad. En ese momento la sociedad contaba con 81 tiendas, y solo siete localizadas fuera de Aragón. En el contexto de la crisis financiera, la inicial pretensión de venta por la CAI de Galerías Primero a Supermercados Sabeco fracasó, y finalmente fue reemplazada por la venta en 2009 de la sociedad al grupo vallisoletano El Árbol. A mediados de 2014 el endeudado grupo El Árbol —mayoritariamente participado por cajas de ahorro castellano-leonesas— ha sido comprado por Dia por la simbólica cantidad de 1 euro.

Supermercados Sabeco, integrado en el grupo Auchan (presente asimismo en Zaragoza con sus tres hipermercados Alcampo), creó a finales de 1999 su filial Sabeko Banaketa, encargada de gestionar el negocio en el País Vasco. En el 2000 Sabeco contaba con nueve plataformas entre tiendas propias y franquicias, y localizaba su negocio distribuidor en el cuadrante nordeste peninsular, en un radio en torno a 300km desde Zaragoza. En 2009 localizaba en Aragón el 32% de su superficie de venta de sus tiendas propias e iniciaba su expansión al sur de Madrid, en Castilla-La Mancha. En 2006 Auchan decidió la transformación de los centros Sabeco a la nueva enseña Simply (ya presente en Francia e Italia), proceso culminado en 2010. En ese momento la sociedad estaba presidida por Miguel Ganuza, director general de la sociedad durante tres décadas.

Los siguientes protagonistas operadores minoristas en Aragón (tabla 10) son los grandes grupos Eroski, Carrefour, Mercadona, Lidl y El Corte Inglés. Ya hemos señalado que Eroski y Carrefour (incluida su filial Dia) perdían cuota en Aragón, frente al espectacular dinamismo de Mercadona, que se situaba ahora en el quinto puesto del ranking regional.

Eroski, que duplicó su superficie de venta minorista en España entre 2001 y 2009,21 apenas aumentó ya su red en Aragón, lo que redujo su peso en el total de superficie del grupo del 6,4 al 3,7% y le hizo perder cuota dentro del negocio minorista en Aragón: en 2012 había caído ya al 11,9%.

El grupo Carrefour ha continuado manteniendo en Aragón sus dos grandes hipermercados zaragozanos (en Actur y en el Centro Augusta). Dia —que ha mostrado en esta década un mayor dinamismo que los grandes hipermercados— ha seguido integrado en Carrefour hasta 2011, en que se ha escindido del grupo. Si a finales de siglo el grupo Carrefour (incluido Dia) era, tras Auchan (Alcampo-Sabeco), el segundo grupo operativo alimentario en Aragón, en 2009 ha pasado a la cuarta posición (tabla 10). A pesar del crecimiento de la superficie comercial de Dia en Aragón —en 1999 Dia contaba con una cuota regional del 8,5%, aumentada en 2010 al 9,5%—, el nuevo Dia ha expansionado y diversificado su actividad en los últimos años: en 2013 adquirió la cadena Schlecker, y a mediados de 2014 ha comprado el grupo El Árbol, lo que convierte a Dia —con gran diferencia— en el principal grupo distribuidor alimentario operativo en Aragón22.

Mercadona se ha mostrado en España en esta década como la más expansiva empresa minorista alimentaria, superando al grupo Carrefour en el liderazgo del sector, algo impensable diez años antes. En Aragón su protagonismo es menor, pero el aumento de su cuota de mercado ha sido extraordinario (pasó entre 1999 y 2009 del 1,8 al 12,5%).

Lidl ha sido —tras Mercadona— la empresa que más ha aumentado su facturación durante esta primera década del siglo, lo que le ha permitido pasar del puesto 13 al 7 en el ranking de mayores empresas de distribución minorista alimentaria en España. La expansión de su red en Aragón no ha sido tan espectacular, manteniendo su cuota de mercado en algo más del 3%.

Si la facturación del grupo El Corte Inglés (en Supermercados e Hipercor) en España en 1999 era similar a la de Mercadona, en 2010 la facturación de Mercadona ya era 3,6 veces la de la división de Alimentación del grupo El Corte Inglés (tabla 9). También en esta década, en Aragón/Zaragoza el grupo ha perdido cuota en la distribución alimentaria, pasando del 4,9 al 3,4%. Sin embargo, en los últimos años —en plena crisis económica— ha destacado la fuerte inversión del grupo en Aragón en la promoción conjunta en 2012 de El Corte Inglés e Hipercor en el zaragozano centro comercial Puerto Venecia (2007).

Con la desaparición de Galerías Primero y la excepción de Sabeco/Simply, tan solo restan pequeñas empresas domiciliadas en Aragón, las más destacadas Cabrero e Hijos23 y 7Alimentación724.

5ConclusionesEste repaso a las principales transformaciones empresariales de la moderna distribución alimentaria en Aragón desde la segunda mitad del sigloxx, con la implantación del autoservicio, nos ha mostrado un proceso de modernización del sector —inicialmente centrado en los productos no perecederos— protagonizado tanto por el ámbito mayorista como por el minorista; proceso impulsado por el capital privado y la fuerte presencia de inversión extranjera, sobre todo francesa, y apoyado desde la Administración a través de una política de modernización comercial.

La innovadora llegada del hipermercado por el capital francés en los setenta ha tendido a desplazar del análisis de la trayectoria del sector el protagonismo del mayoritario formato del supermercado por aquel, cuando su peso no ha llegado nunca a alcanzar siquiera una cuota de mercado del 20%, aunque haya posibilitado a dichas empresas francesas el liderazgo empresarial del sector25.

La trayectoria del sector se ha vinculado a un proceso de creciente concentración empresarial y de su control de la cadena alimentaria. Todavía conocemos pocos casos de esta dinámica empresarial primero de ámbito local/regional y de dicho proceso de concentración, especialmente acelerado desde los años noventa. El estudio del caso aragonés —no contamos todavía con otros estudios similares— puede ayudarnos a mejorar el análisis de las transformaciones del sector y de sus protagonistas.

En Aragón, este proceso —crecientemente localizado en el ámbito zaragozano— ha estado inicialmente protagonizado —desde los años sesenta— por la incorporación de varios mayoristas locales (Solanilla, Suc. de Giménez, Cabrero…) a la formación de filiales españolas de cadenas voluntarias de ámbito europeo (las primeras, Spar, Vegé, Ifa…), asociándose minoristas a las cadenas a través de dichos mayoristas, muchos de los cuales promocionaron, además, tiendas propias.

En el ámbito minorista, no parece haberse consolidado en este periodo en Aragón la cooperación entre detallistas (caso de Madrid con Gruma o de Granada con Coviran), a pesar de que el sector contaba con una experiencia pionera de preguerra (La Mutualidad Mercantil). En este ámbito solo destaca la Cooperativa de Alimentación San Miguel.

Las iniciativas locales más exitosas desde finales de los sesenta se han vinculado a la participación de la inversión extranjera en varias empresas locales: la pionera desde 1967 en Supermercados Aragoneses (desde 1979, Sabeco) y la producida a través de la renovación de Sucesores de Giménez y Cía. en Distribuciones Giménez y Cía (Digsa, 1976). En el primer caso, el inversor era una empresa francesa del sector; en el segundo, se trata de un grupo financiero de inversión sin especialización en el sector. A ellas se sumó otra nueva empresa de capital local, Dagesa. Las dos primeras en clara expansión comercial en el cuadrante nordeste peninsular, se posicionaban a finales de los ochenta entre las quince primeras empresas distribuidoras alimentarias en España. Hasta ese momento las principales empresas estatales del sector contaron con una escasa presencia en Aragón (con la excepción de la primera implantación de Auchan/Alcampo en 1981 en el entorno de Zaragoza).

El fuerte proceso de concentración del sector, avivado desde la creación del Mercado Único y especialmente intenso durante los años noventa, aceleró las fusiones empresariales y la casi desaparición del capital local junto a la creciente implantación en Aragón de las grandes empresas distribuidoras minoristas (Auchan, Carrefour, Eroski, Mercadona, Lidl y El Corte Inglés). El último importante proyecto empresarial local estuvo protagonizado por Galerías Primero (1988), que ha liderado la distribución minorista alimentaria en Aragón durante la primera década del siglo, si bien finalmente —en 2010, en el contexto de la actual crisis económica— se ha producido su venta al grupo castellano leonés El Árbol y la posterior integración de este en el grupo Dia.

El sector de la distribución minorista alimentaria en Aragón ha mostrado en este medio siglo de transformaciones una clara especialización en el formato de los supermercados.

En este medio siglo se ha consolidado el importante papel logístico de Zaragoza y su entorno, localizando diversas centrales de distribución regional de grupos minoristas activos en el cuadrante nordeste peninsular26.

Así, en Aragón, a principios de los sesenta el peso de la rama alimentaria (medido en licencias comerciales) representaba en torno al 60% del total comercial, y en 1980 ya solo era del 41% (Escolano, 1985), similar al de finales de siglo.

Los modelos de autoservicio se habían iniciado en Estados Unidos en vísperas de la IGuerra Mundial, difundiéndose en este país durante el periodo de entreguerras; en la inmediata segunda posguerra se produjo el rápido proceso de americanización del comercio alimentario en Europa Occidental (Lescent-Giles, 2005; Schröter, 2008).

Recordemos que en 1963 se había producido la pionera inversión francesa en la distribución alimentaria española en la empresa Simago (Castro, 2010).

Sobre los 25 primeros años de vida de la red Mercasa (1966-1991), véase Reyero (1991). Mercasa colaboró, asimismo, con el Ministerio de Agricultura en la creación de Mercorsa para la comercialización en origen de productos agrarios. En 1991, Mercazaragoza era el tercer mercado en superficie de la red española de 22 mercas en activo (con algo más del 10% de la superficie total). En 2007, Mercazaragoza era en facturación (con el 5,3% del total) el quinto merca de la red (Illescas et al., 2008).

Todavía en 1987, en España, la tienda tradicional era mayoritaria en la cuota de formatos comerciales alimentarios (53 %%) y superior al 60 %% en perecederos, frente a aproximadamente el en torno al 30 %% en los no perecederos (Martín Cerdeño, 2008). En este periodo, la adopción selectiva de compras en supermercados (centrada en productos no perecederos) y la fortaleza del comercio tradicional en los perecederos en países en desarrollo fue analizada en Goldman (1982).

En 1986 Simago vendió su participación del 50% de Promotora de Hipermercados.

Véase el ranking de las principales empresas domiciliadas en Aragón en 1980-2000 a partir de la información recogida en Fomento de la Producción, en Germán (2012, p. 382).

Docks de France, asimismo, constituyó en Oyarzun (Guipúzcoa) la Sociedad Hispánica de Desarrollo para la explotación desde 1977 de un hipermercado. Esta sociedad, dirigida por Miguel Ganuza, director general de Supermercados Sabeco, formaba con Sabeco el grupo de Docks de France en España.

Esta inauguración en 1985 se produjo en el contexto de la desaparición por incendio del almacén distribuidor de la compañía en Vitoria.

En «Confesiones de Miguel Monserrat» (Anuario de la Distribución, 1992, pp. 160-165), este señalaba que a finales de 1976 se constituyó Distribuciones Giménez y Cía. «con un 75% de capital inglés y un 25% de la anterior Sucesores de Giménez y Cía. que vende sus activos a Distribuciones Giménez y Cía.».

Esta sociedad quebró en 1997.

A su vez, Dismo había adquirido en 1988 la empresa de Albacete Merkal S.A., con actividad también en Cuenca (Merkal Cuenca S.A.), así como el grupo García Pagán en Cartagena (Alimarket).

En Villanueva compró en 1994 una nave anexa al gran almacén destinada a almacén de hogar, bazar y textil. En Mercazaragoza inauguró en 1995 una gran cámara de refrigeración como plataforma de producto fresco. Asimismo, en Mercazaragoza contaba con una sala de despiece de cárnicos a través de su filial Industrias cárnicas El Cachirulo. Había adquirido también la sociedad Cárnicas Cesaraugusta (ambas sociedades se fusionaron en 1991 en la sociedad Cesaraugusta).

Alianza establecida ese año entre el grupo Eroski con Udama S.L. (filial de Mercat), por la que participaba al 50% en dicha sociedad, con el objeto de explotar las tiendas del grupo isleño Mercat en la península (entre ellas las de Dagesa) bajo el anagrama Consum. Hasta ese momento la presencia de Eroski en Aragón se limitaba a la provincia de Huesca, contando desde 1993 con un hipermercado en su capital.

Galerías Primero había iniciado su negocio comercial en los años sesenta, incorporando desde 1976 a su oferta la sección de supermercado. En 1986, cinco de sus siete establecimientos contaban con dicha sección. En 1988 se asoció a la central de compras Ifa Española S.A.

Sociedad promovida por el comerciante local Lorenzo Fau Oliván en 1988 con un capital de 300.000 pesetas, ampliado al año siguiente a 25 millones de pesetas. En 1990 contaba con veinte tiendas en Zaragoza y una facturación estimada en 4.500 millones.

El más notable, la fusión en 1999 del grupo Carrefour/Pryca y Promodès (Continente/Día) creando el grupo Carrefour. Dos años antes, en 1997, Continente había comprado la red de supermercados Simago. Véase un breve listado de los movimientos corporativos de estos años en Maixé y Castro (2015).

Las cadenas de supermercados —de tamaño grande— han ganado cuota de mercado frente a las de hipermercados, al haber conseguido aquellas ya similares economías de escala y contar con las ventajas de la proximidad.

La integración de Dia en el grupo Carrefour a finales de siglo se mantuvo solo una década. En 2011 se produjo la escisión de Dia de Carrefour.

En 2007, víspera de la crisis, Eroski adquirió la importante compañía catalana Caprabo. En 2006 su cuota de superficie de ventas era solo del 2,3% del total de Aragón.

En abril de 2015 la cadena Dia anunció la construcción de su mayor centro de distribución peninsular en la Plataforma Logística de Zaragoza (Plaza) que se sumaba al que ya disponía Galerías Primero/El Árbol en dicha ciudad. Finalmente, Dia optó por localizar su nueva plataforma, con más de 30 mil metros cuadrados, en el entorno zaragozano, en Villanueva de Gállego, instalaciones inauguradas en octubre de 2016.

La veterana sociedad altoaragonesa Cabrero e Hijos ha seguido concentrando su actividad en la provincia de Huesca, donde comparte con Eroski el liderazgo en la distribución provincial. En 2008 sustituyó su antigua enseña Alvi por la nueva marca Altoaragón. Entre 1999 y 2009 su cuota de superficie de venta en Aragón ha pasado del 2,5 al 3,1%.

La sociedad 7Alimentación7, constituida en 1993 y con sede en Zuera (Zaragoza), ha tenido en esta década la licencia de la marca Spar en Aragón, La Rioja, Navarra y Soria. La sociedad controlaba en 2006 el 5,4 del total de la superficie de venta aragonesa. Ese año fue absorbida por la sociedad de Granollers (Barcelona) Covalco, principal grupo mayorista actuante en Aragón a finales de la década, que reforzó así su presencia en Aragón en el ámbito minorista y que ha continuado durante los últimos años su política expansiva.

En todo caso, recordemos que las empresas francesas de distribución minorista controlaban, a principios del sigloxxi, el 46,1% del mercado español (Hayley, 2007).

Una muestra de las potencialidades logísticas de esta ciudad —con abundante suelo barato y buenas infraestructuras— localizada en el centro del rico cuadrante nordeste peninsular.