A partir de ocho componentes del consumo privado, i.e. artículos no duraderos, semiduraderos y duraderos, así como servicios, tanto de origen interno como foráneo, su demanda se estima en función del ingreso y precios para México a partir de 2003. Se utiliza al pib como aproximación del ingreso. En cuanto a precios, se incorporan sus relaciones internas o alternativamente, el tipo de cambio real bilateral México-ee.uu. Los artículos y servicios de origen interno presentan una demanda inelástica, con excepción del consumo duradero. Este último y la totalidad de artículos y servicios de origen foráneo, muestran coeficientes claramente elásticos. Artículos duraderos de origen interno y foráneo, así como los no duraderos importados, responden al tipo de cambio real. La demanda del resto de componentes obedece a relaciones internas de precios. La demanda de servicios foráneos no resultó estadísticamente significativa ante cambios en los precios.

El propósito de este trabajo es evaluar los determinantes del consumo privado en México, a partir de la clasificación establecida en 2004, cuando se aumenta a tres el desglose del consumo final de artículos. Considerando el año base prevaleciente y con periodicidad trimestral, se estiman dichos patrones por grupos de artículos y servicios tanto de origen nacional como importado en México.

La demanda final cierra el ciclo de producción e intercambio, constituyéndose en resultante de la actividad económica. El consumo, en tanto privado, se define como el gasto efectuado por los propios agentes privados, sea de manera individual o por unidades familiares, exceptuando la inversión en vivienda nueva. En el presente trabajo, el consumo privado se analiza por la duración del componente: artículos no duraderos, semiduraderos y duraderos,1 además de servicios. Por otra parte, se diferencia entre el origen de los componentes del consumo privado en interno y foráneo. La heterogeneidad de los artículos de consumo, así como de los servicios plantea la necesidad de efectuar estimaciones por separado, considerando que un resultado agregado pasaría por alto las diferencias específicas de los diversos componentes.

El trabajo se divide en cinco secciones. En la sección dos se presentan los antecedentes, donde se hace una breve recapitulación de elementos de la literatura relacionados con aspectos teóricos del consumo. En la sección tres se exhibe el modelo econométrico de corrección de error a ser estimado. En la sección cuatro se reportan los resultados obtenidos por duración del componente y origen con relación al ingreso y al precio respectivamente. En la última sección se exponen las conclusiones.

AntecedentesEn la literatura económica, un trabajo pionero sobre la modelación del consumo segmentado se remonta a Kalecki (1935). Aquí, el consumo final se considera de acuerdo a la distribución factorial del ingreso. El sector capitalista consume una fracción de las ganancias brutas. Los asalariados y empleados gastan todo su ingreso en artículos de consumo final, asumiendo un ahorro o endeudamiento nulos.2 El interés de Kalecki en modelar el consumo se enmarca en el propósito de explicar el ciclo económico. Como una versión del paradigma keynesiano, Klein et al. (1956) presentan, con base en el esquema de Kaldor (1940), un modelo no lineal donde se estudia el consumo privado de manera indirecta, es decir, a través del ahorro. Este último modelo tiene la peculiaridad de ser el primero en estimar funciones con base en observaciones trimestrales (del primer trimestre de 1947 al cuarto de 1952). En su caso, Metzler (1941) plantea el consumo final como una función del ingreso, con un periodo de rezago.

En su forma contemporánea, Hicks (1937), plantea el modelo keynesiano usual en libros de texto, posteriormente popularizado por Hansen (1949). Según este último, la función consumo es, con mucho, el instrumento más poderoso que se ha añadido al arsenal de herramientas de los economistas en la generación actual. Hansen se refiere a las implicaciones de política económica que la función consumo tiene dentro de las políticas de estabilización gubernamental. A partir de la última mitad de los años cuarenta las estimaciones empíricas de la función consumo y del gasto gubernamental han proliferado. Entre ellas se encuentran Goldsmith (1951), Ferber (1953), Klein y Goldberger (1955) y Zellner (1957), por mencionar algunas estimaciones realizadas en la década de los cincuentas. En años posteriores, destacan los trabajos de Hohenbalken y Tintner (1962), Yang (1964) y Lange (1965). A partir de la interpretación de Friedman (1957), así como la de Ando y Modigliani (1963), se iniciaron una serie de estudios sobre la función consumo asociándolos con la hipótesis de ingreso permanente y con la del ciclo de vida, respectivamente. Siguiendo este esquema, Evans (1969) incorpora el efecto de variables financieras en el consumo, así como modelos de elección intertemporal con expectativas y ajuste parcial, entre otras. Sin embargo, tanto el consumo óptimo en el ciclo de vida como el ingreso permanente constituyen datos no observables.3

Por otra parte, se busca incorporar las expectativas racionales a las funciones de consumo, como una forma de tomar en cuenta las características introspectivas del consumo a las cuales el consumidor se enfrenta, en este caso, información adicional. En este sentido la crítica de Lucas (1976) busca eliminar el sustento predictivo de los modelos econométricos y, por ende, su inferencia para fines de política económica. Derivado de lo anterior, la modelación referida a las funciones consumo, por ejemplo, quedaría acotada como un instrumento para conocer el comportamiento ex-post de agregados económicos, sin que de ellos se pudiera deducir desempeño posterior alguno. Es decir, los agentes económicos forman sus expectativas racionales sobre el valor futuro que las variables relevantes pueden tomar en la determinación de la relación económica de interés. Por ejemplo, cualquier modificación en el consumo dependerá exclusivamente de información adicional que no haya sido incorporada previamente.4 Valga agregar que los estudios sobre consumo derivados de este esquema no han encontrado sustento empírico, como lo sostienen Flavin (1981) y Molana (1991). Alternativamente, se han desarrollado modelos de cointegración y de corrección de error en los que se busca incorporar toda la información de la cual dispone el consumidor, esto es, la referida al largo y corto plazos. Estos modelos econométricos se desarrollaron a partir del trabajo pionero de Davidson et al. (1978), quienes incluyen ajustes dinámicos entre consumo e ingreso. Entre estos tipos de trabajos destacan los estudios de Patterson (1985) y Drobny y Hall (1989).

Con el propósito de remontar la indeterminación precedida por una identidad en la tasa de intercambio subjetivo, Lancaster (1966) abandona el carácter eminentemente subjetivo del valor de los bienes y les reconoce propiedades intrínsecas atadas a las particularidades externas del bien. Además, explícitamente propone que sean las propiedades o características físicas de los bienes el origen de la utilidad y ya no el bien per se. Con esta interpretación se alejaría de los fundamentos marginalistas, al proponer que las características que en común tiene un bien con otros objetos físicos de consumo final es lo que hace que surja la utilidad.5

En el modelo del comportamiento del consumidor, Lancaster (1966: 135) realiza avances teóricos en cuanto a la agregación, por lo que se puede transitar de bienes individuales a una colección de bienes, a través del uso de un escalar asociado con él o con ellos. Este escalar es representado por el nivel de actividad. Lavoie (1994: 547), por su parte, utiliza la matriz tecnológica de consumo de Lancaster, por lo que implícitamente hace uso del escalar para transitar entre el nivel micro y macroeconómico.6

Independientemente de revisar la crítica de Veblen (1931 [1899]) en lo referente al marginalismo, Lavoie (1994) aclara que la corriente poskeynesiana no acepta la presentación axiomática del neoclasicismo de la elección del consumidor, ni la forma en como se determina la integración del producto al consumo. En este sentido, Lavoie cita varios autores para quienes el consumo constituye la demostración de afluencia ante el prójimo dentro de un medio competitivo de consumo. El común denominador de los autores citados por éste radica en las siguientes cuestiones, i.e. comparación del consumo entre personas, existencia de bienes cuyo consumo está asociado al nivel de ingreso, relevancia del ingreso en la determinación de patrones de consumo, así como el consumo familiar con referencia al patrón de consumo. Con lo anterior, Lavoie busca exponer el consumo como un acto circunscrito a referentes que ocurren externamente al individuo y que son determinados en un contexto social.

Realizando una revisión de los estudios empíricos sobre la función consumo, se encuentra, para el caso de México, el realizado por Aceituno y Máttar (1984), quienes elaboran un compendio de modelos econométricos que incluyen referencias específicas a la función consumo. Cabe señalar que estos modelos analizan al consumo como una unidad, es decir, en forma agregada, sin separar en el análisis sus distintos componentes. Fuera del modelo de Hacienda (shcp, 1979), los restantes7 estiman funciones sin utilizar variables estacionarias o el mecanismo de corrección de error. Galindo (1993) desarrolla un estudio de los determinantes del consumo privado a corto y largo plazos, utilizando información anual para el periodo 1960–1988. Dicha estimación emplea variables estacionarias y corrección de error.8 Por otra parte, al igual que los modelos citados en el presente párrafo, Galindo presenta un alto grado de agregación, lo que dificulta estimar patrones específicos de consumo por naturaleza de satisfactor y origen, tanto de los bienes como de los servicios. Dentro de la agregación referida a México, Ruiz-Galindo y Venegas-Martínez (2007) reportan un coeficiente cercano a la unidad del consumo privado total respecto al ingreso.

González García (2002) considera el consumo privado en función del ingreso. Encuentra un coeficiente incluso superior a la unidad, para el primer régimen analizado, i.e. 1987–1994. Este coeficiente se incrementa alrededor de un 28% para el segundo régimen, el cual corresponde al periodo de 1994-2001. Los efectos del cambio de regímenes se encuentran vinculados con la implementación y uso del análisis de cointegración.

Por otra parte, Gómez-Zaldivar y Ventosa-Santaularia (2009) estiman un modelo de corrección de error principalmente, entre otras pruebas. Estos autores encuentran, para el caso de México, que el consumo y el producto interno bruto (pib) en forma agregada no son cointegrantes. Asimismo, aseguran que el resultado de ausencia de cointegración obtenido para el caso de México se encuentra vinculado con una muestra pequeña. Concluyen que los resultados deben ser tomados con cautela.9

ModeloEl consumo privado por tipo de satisfactor se expresa como:

donde Cij se refiere al consumo privado según el origen de los componentes finales, es decir, i=1,2, donde 1 se refiere a los de origen interno y 2 a los de origen foráneo. Por otra parte, j se refiere a la naturaleza del satisfactor, esto es j=1,2,3,4, donde 1 alude a artículos de consumo no duradero, 2 a los de consumo semiduradero, 3 a los de consumo duradero y 4 a los servicios. PIB se refiere al producto interno bruto, como aproximación del ingreso agregado, ajustado por el propio deflactor del pib, i.e., ppib. Además, pij se refiere al índice de precios del componente en cuestión, donde i y j toman los valores previamente descritos. Finalmente, p/E0/p* alude al tipo de cambio real, donde p es un índice de precios interno, E0 el tipo de cambio nominal y p* es un índice de precios foráneo. Las variables en minúscula indican la forma logarítmica de las variables respectivas.

Se asume que el coeficiente de elasticidad del consumo respecto al producto (PIB/ppib) es positivo y unitario conforme a la teoría, independientemente del origen o naturaleza de los componentes. La razón pij/ppib se espera sea invariablemente negativa. El signo del tipo de cambio real (p/E0/p*) se aguarda sea negativo para los componentes de consumo interno y positivo para los provenientes del exterior.

La ecuación anterior representa el modelo en el cual se basa la técnica de corrección de error. El método utilizado para implementar esta técnica utiliza dos etapas.10 La primera etapa estima la ecuación cointegrante de largo plazo, ecuación de la cual se obtienen los residuos de equilibrio. La segunda etapa estima la ecuación a corto plazo, en la cual se incluyen los residuos de equilibrio rezagados un periodo.11

ResultadosEn esta sección se presentan los resultados obtenidos de la estimación del modelo. Se utilizaron series longitudinales reportadas por el Instituto Nacional de Estadística y Geografía (inegi) a partir de 2003 con frecuencia trimestral, comprendiendo 39 observaciones.12 Estos datos, si bien se encuentran desagregados a nivel de componente del consumo privado, se encuentran geográficamente agregados a nivel nacional. Inicialmente se estiman ecuaciones cointegrantes para calcular coeficientes a largo plazo. Una vez calculada la estacionalidad del residual resultante se procede a aplicar el método de corrección de error, con el propósito de obtener coeficientes a largo y corto plazos. Aquí se busca consignar la reacción del consumo a agrupamientos oficialmente establecidos por la oficina local de estadística, i.e.inegi. Por otra parte, esta clasificación imposibilita asociar alguno de los tres tipos de artículos con la clasificación convencional.13

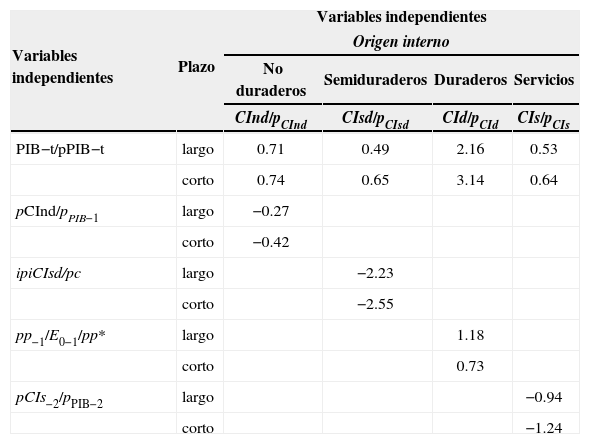

Componentes de origen internoRespecto al ingresoConsiderando los componentes del consumo privado de origen interno, fuera de los de consumo duradero, invariablemente registran niveles de elasticidad por debajo de la unidad respecto al ingreso (véase el cuadro 1).14 Específicamente, el coeficiente del consumo no duradero respecto al pib es 0.71 en el largo plazo, prácticamente sin modificaciones en el corto plazo (0.74).15 En el caso de los artículos semiduraderos se acentúa su inelasticidad con relación al pib, constriñéndose a 0.49 en el largo plazo y 0.65 en el corto plazo. El consumo de servicios registra una elasticidad de 0.53 en el largo plazo y de 0.64 en el corto plazo respecto al pib.16

Consumo privado de origen interno y componente, 2003:Q1-2012:Q3

| Variables independientes | Plazo | Variables independientes | |||

|---|---|---|---|---|---|

| Origen interno | |||||

| No duraderos | Semiduraderos | Duraderos | Servicios | ||

| CInd/pCInd | CIsd/pCIsd | CId/pCId | CIs/pCIs | ||

| PIB−t/pPIB−t | largo | 0.71 | 0.49 | 2.16 | 0.53 |

| corto | 0.74 | 0.65 | 3.14 | 0.64 | |

| pCInd/pPIB−1 | largo | −0.27 | |||

| corto | −0.42 | ||||

| ipiCIsd/pc | largo | −2.23 | |||

| corto | −2.55 | ||||

| pp−1/E0−1/pp* | largo | 1.18 | |||

| corto | 0.73 | ||||

| pCIs−2/pPIB−2 | largo | −0.94 | |||

| corto | −1.24 | ||||

Nota: los subíndices t, 1 y 2 indican rezagos de la serie temporal correspondiente.

Los coeficientes anteriores son ostensiblemente inelásticos contrastando con los correspondientes al consumo de artículos duraderos, que alcanzan una elasticidad de 2.16 en el largo plazo, elevándose a 3.14 en el corto plazo, ambos con relación al pib. En un estudio histórico para una serie de países de América Latina, incluyendo a México,17Román (2006) encuentra un coeficiente de 1.96 para los artículos duraderos respecto al ingreso.

En la práctica, y para fines estadísticos, los grupos de bienes de consumo se clasifican de acuerdo a sus características comunes, de tal manera que se establecen grupos prioritarios, teniendo como el grupo más importante a los bienes duraderos, con coeficientes de 2.16 y 3.14 para el largo y corto plazos respectivamente. Le sigue en prioridad los bienes no duraderos con valores de 0.71 y 0.74; procedidos por servicios (0.53 y 0.64 para el largo y corto plazos) y semiduraderos con coeficientes de 0.49 y 0.65. Es en este sentido, los principios (i) procedimiento racional y (iv) subordinación de las necesidades de Lavoie (1994) se reflejan en la lógica de la clasificación estadística oficial. En cuanto al principio (i) se tiene que los consumidores realizan su consumo en ciertos grupos establecidos por rutinas y hábitos, en este caso atendiendo a su duración. El principio (iv) se aplica al observar en los resultados de los cuadros 1 y 2 un orden jerárquico entre los grupos de bienes que responde a las prioridades que en términos de coeficientes de elasticidad los consumidores establecen en referencia a los grupos de bienes, considerando los efectos ingreso y precio.

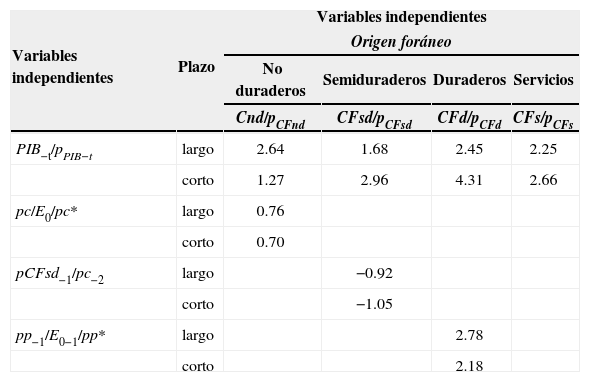

Consumo privado de origen foráneo y componente, 2003:Q1-2012:Q3

| Variables independientes | Plazo | Variables independientes | |||

|---|---|---|---|---|---|

| Origen foráneo | |||||

| No duraderos | Semiduraderos | Duraderos | Servicios | ||

| Cnd/pCFnd | CFsd/pCFsd | CFd/pCFd | CFs/pCFs | ||

| PIB−t/pPIB−t | largo | 2.64 | 1.68 | 2.45 | 2.25 |

| corto | 1.27 | 2.96 | 4.31 | 2.66 | |

| pc/E0/pc* | largo | 0.76 | |||

| corto | 0.70 | ||||

| pCFsd−1/pc−2 | largo | −0.92 | |||

| corto | −1.05 | ||||

| pp−1/E0−1/pp* | largo | 2.78 | |||

| corto | 2.18 | ||||

Notas: 1/ Tanto el pib como el deflactor de éste, con un periodo de rezago. 2/ El deflactor del pib tiene un periodo de rezago.

La demanda de componentes del consumo privado de origen interno con relación a los precios considera al cociente de precios propio respecto al del pib o alternativamente al índice de precios al consumidor, así como del tipo de cambio real bilateral. La demanda de artículos no duraderos es inelástica respecto al precio de dichos artículos con relación al índice de precios implícito del pib,18 presentando coeficientes de —0.27 en el largo plazo y —0.42 en el corto plazo.

Dados los coeficientes inelásticos de —0.27 y de —0.42, estos parecieran indicar que la variación de los precios no afecta la demanda de consumo. Este resultado se encuentra ya considerado por Lavoie (1994), quien argumenta que cuando los precios tienen un efecto insignificante sobre la estructura de consumo se puede concluir, al igual que Pasinetti (1981: 141), que los costos de producción determinan los precios relativos,19 mientras que la demanda de los consumidores determinan las cantidades relativas. Es decir, los precios no afectan la demanda de los bienes, en este caso, del tipo no duradero.

La demanda de servicios presenta una elasticidad negativa y básicamente unitaria del precio de los mismos con relación al índice de precios implícito del pib,20 con coeficientes de —0.94 en el largo plazo y de —1.24 en el corto plazo. Los artículos de consumo semiduradero presentan una elasticidad precio superior a las dos unidades, i.e., —2.23 y —2.55 en el largo y corto plazos respectivamente. Aquí el numerador es el propio precio de los referidos artículos, mientras que el denominador es el índice de precios al consumidor.

Los bienes no duraderos, semiduraderos y servicios reportan signos negativos en sus coeficientes. Los valores de estos coeficientes son francamente inelásticos en el caso de no duraderos; cercanos a la unidad en el caso de servicios, y muy elásticos en el caso de semiduraderos. Considerando la desagregación de los datos, estos coeficientes reflejan las reacciones del consumidor ante los precios de acuerdo al componente de consumo. Entonces, el principio (vi) de no independencia de Lavoie (1994) se puede aplicar. Dicho de otro modo, los coeficientes de elasticidad guardan un orden creciente entre ellos. Esta propiedad se debe básicamente a que ellos no son independientes entre sí. La diferenciación en los coeficientes de elasticidad indica la existencia de jerarquías en el consumo, donde las necesidades básicas se satisfacen en un orden prioritario hasta alcanzar un umbral de saciedad.

La demanda de artículos duraderos de origen interno respecto al tipo de cambio real fue elástica (1.18) en el largo plazo, descendiendo a 0.73 en el corto plazo.21 No obstante, los artículos referidos se producen en México, su componente importado podría tener un peso considerable en la determinación de estos precios. Alternativamente, la determinación de dichos precios podría tener como referente su valor en dólares. En conjunto, estos dos elementos podrían explicar la significancia estadística y valores positivos del tipo de cambio real en la demanda referida.22

Por otra parte, Román (2006) reporte un alto coeficiente (—2.25) para artículos duraderos con relación a los precios. Sin embargo, dicho coeficiente no es comparable con el presente trabajo, en tanto que el periodo de tiempo utilizado por la autora es de 1890 a 1913, con datos anuales. Román efectúa un análisis de panel de datos para seis países latinoamericanos en los que incluye a México.

Componentes de origen foráneoRespecto al ingresoEl efecto del pib redunda en altas elasticidades para los diversos grupos de artículos de consumo con relación al ingreso (véase el cuadro 2). El coeficiente a largo plazo de mayor valor (4.31) se observa en los artículos de consumo duradero a corto plazo, disminuyendo a 2.45 en el largo plazo.23 Los artículos semiduraderos muestran una elasticidad de 2.96 en el corto plazo y de 1.68 en el largo plazo.24

Cabe mencionar que el modelo econométrico del cual son derivados estos coeficientes es lineal.25 Existen otros modelos de determinación lineal del consumo como el Rotterdam y linear expenditure que, como Lavoie (1994) menciona, asumen el principio (iii) de la separación de las necesidades. Lo que necesariamente deviene en la desagregación de la función de utilidad y del consumo en sus distintos componentes. De los resultados aquí reportados, los coeficientes correspondientes al largo plazo expresan un orden creciente, donde el consumo de origen foráneo para los no duraderos se incrementa en una proporción de 2.64% por cada 1% de incremento en el ingreso. Estos resultados también se vinculan al principio (v) de Lavoie sobre las necesidades crecientes que, respondiendo a cambios en el ingreso, permite el incremento de las cantidades consumidas en un orden preferencial. Irremediablemente se requiere ingreso para satisfacer estas necesidades, por lo que este principio se identifica con el efecto ingreso. A largo plazo, el mayor impacto del ingreso en el consumo, en un orden decreciente, se observa en los bienes no duraderos con un coeficiente de 2.64, seguido por duraderos con un valor de 2.45, servicios con 2.25 y, finalmente, semiduraderos con 1.68.

Por lo que se refiere a servicios foráneos, el coeficiente de elasticidad respecto al ingreso es de 2.66 y 2.25 en el corto y largo plazos respectivamente. Queda de manifiesto la proclividad a demandar artículos y servicios finales importados de manera elástica conforme aumenta el ingreso y viceversa. En este caso, las elasticidades reportadas se vinculan con el principio (ii) de Lavoie (1994) sobre necesidades saciadas. Cada uno de los componentes del consumo de origen foráneo se considera que se ajusta al ingreso de tal modo que los consumidores se proveen de bienes y servicios, en este caso foráneos, para saciar sus necesidades. Considerando sólo el corto plazo, de acuerdo al cuadro 2, los cambios en el ingreso incrementan el consumo de acuerdo a un orden jerárquico de necesidades. La prioridad la tienen los bienes duraderos foráneos, pues el incremento de su consumo es el mayor de entre los grupos de bienes analizados, con un coeficiente de elasticidad de 4.31. Le siguen en orden de saciedad los semiduraderos con 2.96, servicios con 2.66 y no duraderos con 1.27.

Adicionalmente, los coeficientes de elasticidad detallados en el párrafo previo se podrían vincular con las fluctuaciones en cuenta corriente respecto al consumo privado de manera indirecta.26Torres Verástegui y Cedillo Velázquez (2006) encuentran un endeudamiento excesivo para fines del propio consumo, en términos de los rubros de la balanza de pagos correspondiente a la cuenta corriente. Con ello queda de manifiesto la vulnerabilidad de la economía mexicana a shocks externos, cuestiones por demás preocupantes para los hacedores de política pública. De esta manera, estos autores plantean que las restricciones externas podrían afectar el crecimiento de la economía mexicana.

En el presente trabajo los coeficientes reportados para los diversos tipos de artículos y servicios finales de origen foráneo muestran elasticidades invariablemente superiores a la unidad.27 Estos coeficientes podrían también explicar en forma indirecta la dinámica analizada por Thirlwall (2011), quien encuentra en su análisis una presión sobre las cuentas del exterior dado un aumento del ingreso.28 Así, los coeficientes reportados en el cuadro 2 manifiestan la relación directa entre el consumo de bienes y servicios de origen foráneo respecto al ingreso, por lo que se podría intuir que un incremento en el ingreso redundaría en un incremento del déficit en cuenta corriente.29 Llevando esta intuición un paso más allá, se podría vincular el deterioro de la balanza comercial con la sustentabilidad del crecimiento económico.

Respecto al precioEn cuanto a la demanda de artículos foráneos con relación a los precios internos, solamente los semiduraderos presentaron significancia, con elasticidades negativas básicamente unitarias. Es decir, —0.92 en el largo plazo y —1.05 en el corto plazo.30 Tanto la demanda de artículos foráneos no duraderos como duraderos están en función del tipo de cambio real bilateral entre México y Estados Unidos. En los primeros, el coeficiente es inelástico tanto en el largo (0.76) como en el corto (0.70) plazos, con un tipo de cambio real representando diferenciales de precios locales y foráneos al consumidor. Los duraderos exhiben una elasticidad de 2.78 en el largo plazo y de 2.18 en el corto plazo.31 Aquí el tipo de cambio real constituye el diferencial de precios al productor local y foráneo.32 No se obtuvieron resultados significativos en la demanda de servicios foráneos respecto al cociente de precios.

Es importante mencionar que en el caso del consumo foráneo los coeficientes reportados con relación al ingreso son más elásticos que los coeficientes reportados para sus respectivos precios.33 Tomando en consideración lo anterior, se establece un vínculo con la teoría poskeynesiana expuesta por Lavoie (1994) con la predominancia del efecto ingreso sobre el efecto sustitución en el largo plazo. Esta predominancia se verifica aquí en el largo y corto plazos.34 Es decir, al analizar el efecto ingreso sobre el consumo se confirman incrementos en las cantidades consumidas de los distintos componentes del consumo en orden diferenciado. Esta diferenciación sólo puede ocurrir bajo la condición de separación de las necesidades del consumidor. Lavoie expresa en su principio (iii) que la separación de necesidades se da bajo la premisa de las distintas características de los grupos de bienes al satisfacer necesidades especificas.

Cabe recordar que la demanda de los bienes de consumo no duradero interno y foráneo son básicamente inertes ante cambios en los precios. Abundando sobre el efecto inelástico de los precios sobre el consumo de no duraderos, se encuentra resultados similares a los encontrados por Deaton y Muellbauer (1980: 71), quienes, de acuerdo con Lavoie, encuentran elasticidades precio propias insignificantes.

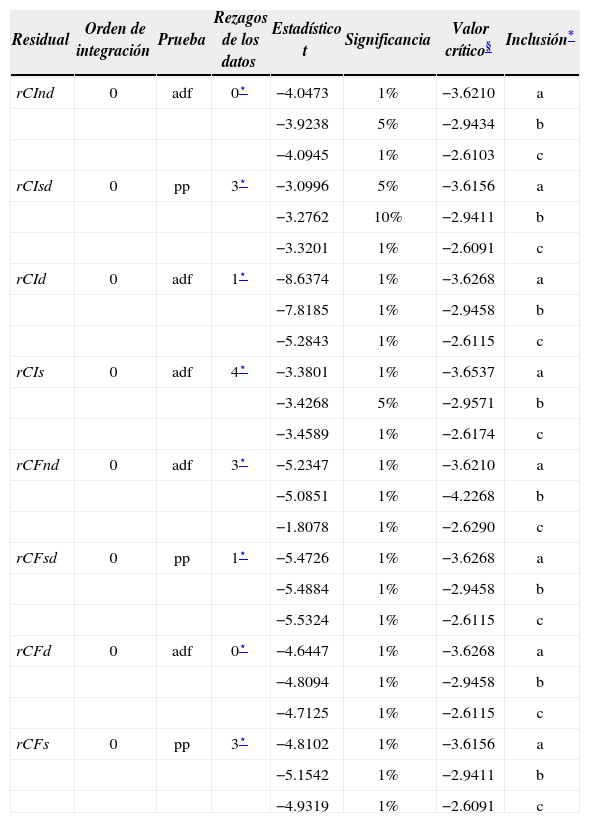

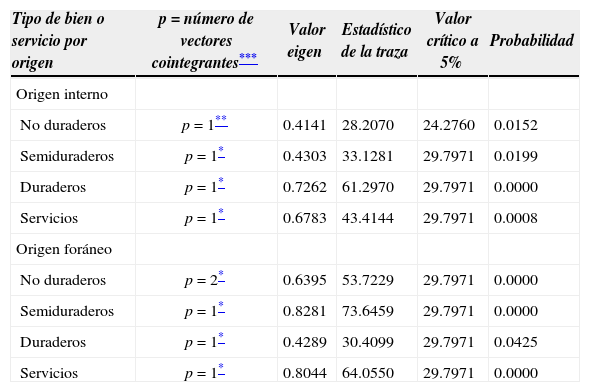

En el Anexo 6 se reportan las pruebas de raíz unitaria respecto a los residuales de las ecuaciones cointegrantes. En el Anexo 7 se presentan los resultados de la prueba de cointegración de Johansen. Los resultados correspondientes a los Anexos 6 y 7 confirman que las variables utilizadas son cointegrantes, conforme a lo indicado por Engle y Granger (1987).35

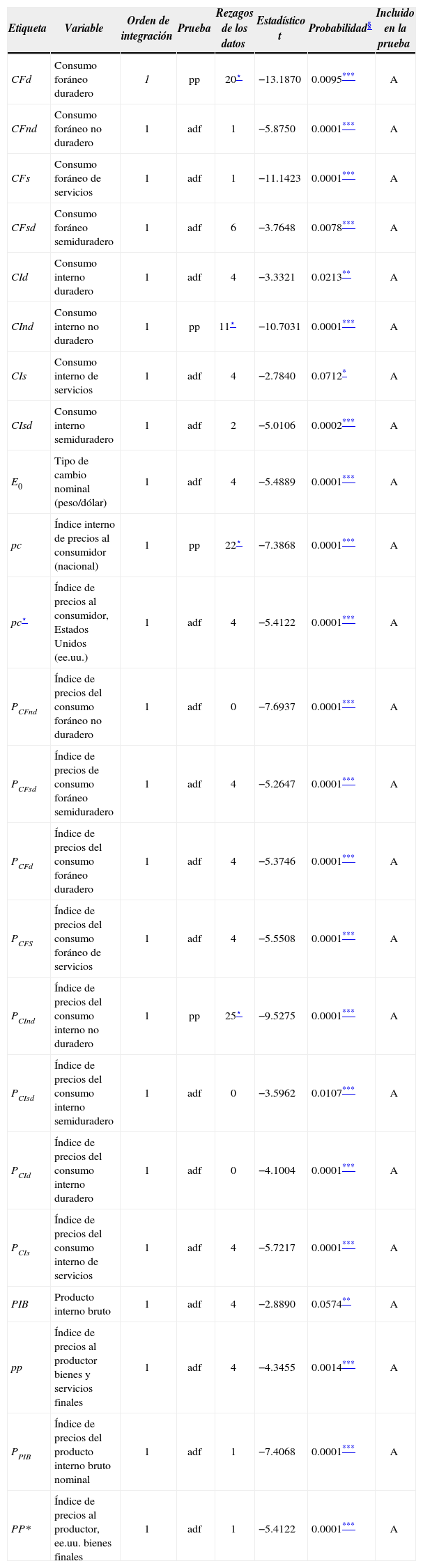

En el Anexo 8 se reporta que todas las variables del modelo son integradas de orden uno. En este sentido, no se aplicó el mecanismo de corrección de equilibrio univariado de Pesaran, Shin y Smith (2001), mecanismo que, como estos autores indican, se diseñó para modelos donde se desconoce si las variables independientes son estacionarias, ya sea en tendencia o en primeras diferencias.36

ConclusionesLos artículos y servicios que se consumen en México se pueden dividir en dos grandes grupos en cuanto a la elasticidad ingreso de la demanda. El primer grupo engloba a todos los artículos de consumo de origen foráneo, así como los de consumo duradero de origen interno. Todos ellos se caracterizan por tener elasticidades superiores a la unidad, con coeficientes fluctuando entre 1.68 para artículos semiduraderos de origen foráneo en el largo plazo, hasta 4.31 para los duraderos, también foráneos, en el corto plazo.

Por otra parte, se encuentra el conglomerado de artículos de origen interno, exceptuando los de consumo duradero. Aquí quedan comprendidos los artículos de consumo no duradero, los de consumo semiduradero y los servicios. Todos ellos se caracterizan por su baja elasticidad ingreso de la demanda. Los coeficientes correspondientes fluctúan entre 0.49 para los artículos de consumo semiduradero a largo plazo, hasta un máximo de 0.74 para los artículos no duraderos en el corto plazo.

En cuanto la elasticidad de la demanda con relación al precio, se observan dos grandes grupos de componentes del consumo final. Por una parte, están aquellos que responden a las relaciones de precios internos. Aquí entran los artículos y servicios de origen interno, con la excepción de los duraderos. Los coeficientes son negativos y manifiestamente inelásticos en los artículos de consumo no duradero, mientras que rondan la unidad en servicios de origen interno y semiduraderos foráneos, alcanzando un coeficiente superior a las dos unidades en el consumo interno semiduradero.

En el caso de la demanda de bienes de consumo foráneo el grupo de coeficientes reportados respecto al ingreso resultaron más elásticos que los correspondientes a precios. Lavoie (1994) establece la predominancia del efecto ingreso sobre el efecto precio en cuanto al comportamiento de la demanda de consumo. Este comportamiento se encuentra vinculado con la jerarquía de las necesidades, a la vez que se ve expresado en la magnitud de los coeficientes encontrados, por lo que los resultados aquí obtenidos se enmarcan dentro de esta teoría, al menos en el corto plazo.

El resto de elasticidades precio de la demanda responde al tipo de cambio real bilateral México-Estados Unidos. Los artículos foráneos no duraderos exhiben elasticidades positivas menores a la unidad, i.e., 0.76 y 0.70 en el largo plazo. Los artículos de consumo duradero de origen interno muestran elasticidades positivas en torno a la unidad, mientras que los de origen foráneo tienen coeficientes superiores a las dos unidades. Bajo esta perspectiva, toda sobrevaluación del peso frente al dólar coadyuvaría a agudizar las presiones sobre el sector externo mexicano, principalmente a través de las importaciones de artículos duraderos, así como en el consumo de artículos de origen nacional, donde el componente importado tiene un considerable peso. Los servicios foráneos no presentaron significancia ni a los precios internos ni al tipo de cambio real referido, tal vez debido a que por su naturaleza no suelen ser comercializables.

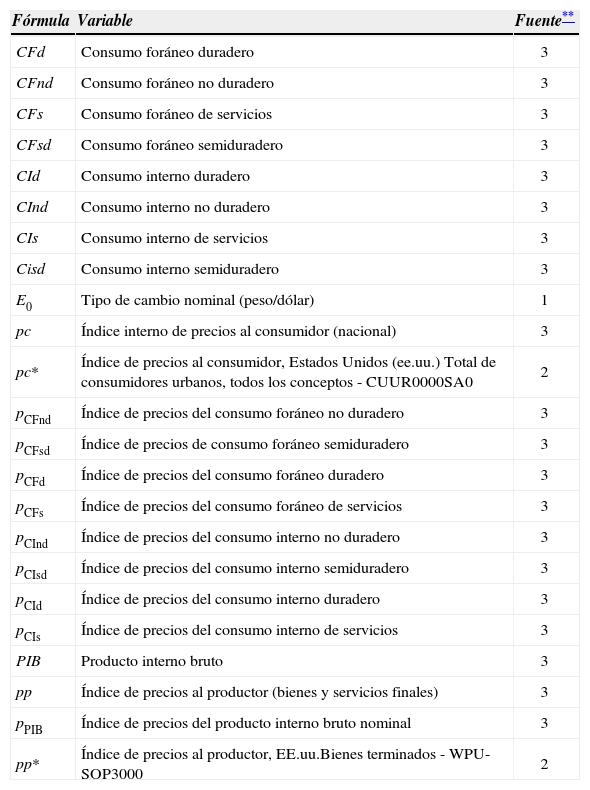

Variables utilizadas

| Fórmula | Variable | Fuente** |

|---|---|---|

| CFd | Consumo foráneo duradero | 3 |

| CFnd | Consumo foráneo no duradero | 3 |

| CFs | Consumo foráneo de servicios | 3 |

| CFsd | Consumo foráneo semiduradero | 3 |

| CId | Consumo interno duradero | 3 |

| CInd | Consumo interno no duradero | 3 |

| CIs | Consumo interno de servicios | 3 |

| Cisd | Consumo interno semiduradero | 3 |

| E0 | Tipo de cambio nominal (peso/dólar) | 1 |

| pc | Índice interno de precios al consumidor (nacional) | 3 |

| pc* | Índice de precios al consumidor, Estados Unidos (ee.uu.) Total de consumidores urbanos, todos los conceptos - CUUR0000SA0 | 2 |

| pCFnd | Índice de precios del consumo foráneo no duradero | 3 |

| pCFsd | Índice de precios de consumo foráneo semiduradero | 3 |

| pCFd | Índice de precios del consumo foráneo duradero | 3 |

| pCFs | Índice de precios del consumo foráneo de servicios | 3 |

| pCInd | Índice de precios del consumo interno no duradero | 3 |

| pCIsd | Índice de precios del consumo interno semiduradero | 3 |

| pCId | Índice de precios del consumo interno duradero | 3 |

| pCIs | Índice de precios del consumo interno de servicios | 3 |

| PIB | Producto interno bruto | 3 |

| pp | Índice de precios al productor (bienes y servicios finales) | 3 |

| pPIB | Índice de precios del producto interno bruto nominal | 3 |

| pp* | Índice de precios al productor, EE.uu.Bienes terminados - WPU-SOP3000 | 2 |

El presente glosario se basa, en lo fundamental, en eurostat-oecd (2007).

Consumo privado. Se refiere al valor de los artículos vendidos, independientemente de su duración, y servicios demandados por las unidades familiares, así como por las instituciones privadas sin fines de lucro que sirven a los hogares. Comprende los artículos duraderos, no duraderos y semiduraderos, además de los servicios finales.

Artículo duradero. Es aquél que puede utilizarse de manera repetida o continua durante un periodo mayor a un año, suponiendo una frecuencia normal de utilización física.

Artículo no duradero. Se refiere a aquél que no es utilizado en su totalidad en menos de un año, asumiendo una intensidad normal o frecuencia promedio en su uso físico.

Artículo semiduradero. Difiere del no durable en tanto que puede utilizarse recurrente o continuamente durante un periodo mayor a un año. Difiere de los durables en cuanto a que para estos últimos su vida útil, aunque superior a un año, es sustancialmente menor, además de que su precio es sustancialmente inferior.

PIB. Se refiere a la suma de pagos a los factores de la producción. Adicionalmente, incluye el consumo de capital fijo y los impuestos sobre los productos netos de subsidios. En el presente trabajo se utiliza como una aproximación del ingreso disponible.

Servicios. Son productos efectuados a solicitud, los cuales no pueden ser comerciados independientemente de su producción. No constituyen entidades separadas sobre las cuales se puedan establecer derechos de propiedad. Su naturaleza es heterogénea. Para cuando su producción ha sido concluida debieron haber sido ya proveídos a los consumidores.

Las ecuaciones estimadas para el modelo planteado en la ecuación del texto principal se presentan a continuación. Se utiliza el método de mínimos cuadrados ordinarios (mco) en la estimación de las ecuaciones cointegrantes de largo y corto plazos.3838 Ante el posible problema de endogeneidad, se restó el consumo en cuestión del pib. Invariablemente, el cambio resultante en todos los coeficientes de elasticidad fue mínimo, al compararlo con las elasticidades originalmente reportadas. Valores de t-student se presentan entre paréntesis. Los asteriscos contiguos representan: *, 90; **, 95, y ***, 99 por ciento de significancia.

Largo plazo

Corto plazo

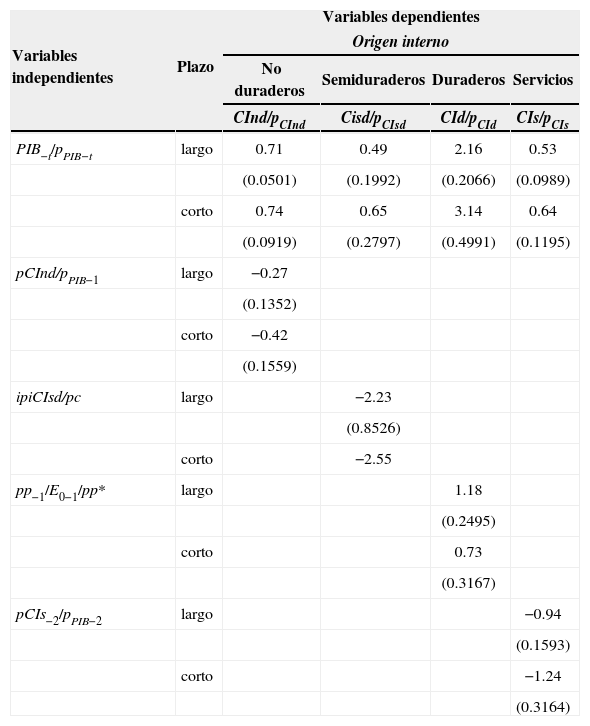

Cuadro 1bis Consumo privado de origen interno y componente, 2003:Q1-2012:Q3*

| Variables independientes | Plazo | Variables dependientes | |||

|---|---|---|---|---|---|

| Origen interno | |||||

| No duraderos | Semiduraderos | Duraderos | Servicios | ||

| CInd/pCInd | Cisd/pCIsd | CId/pCId | CIs/pCIs | ||

| PIB−t/pPIB−t | largo | 0.71 | 0.49 | 2.16 | 0.53 |

| (0.0501) | (0.1992) | (0.2066) | (0.0989) | ||

| corto | 0.74 | 0.65 | 3.14 | 0.64 | |

| (0.0919) | (0.2797) | (0.4991) | (0.1195) | ||

| pCInd/pPIB−1 | largo | −0.27 | |||

| (0.1352) | |||||

| corto | −0.42 | ||||

| (0.1559) | |||||

| ipiCIsd/pc | largo | −2.23 | |||

| (0.8526) | |||||

| corto | −2.55 | ||||

| pp−1/E0−1/pp* | largo | 1.18 | |||

| (0.2495) | |||||

| corto | 0.73 | ||||

| (0.3167) | |||||

| pCIs−2/pPIB−2 | largo | −0.94 | |||

| (0.1593) | |||||

| corto | −1.24 | ||||

| (0.3164) | |||||

Nota:

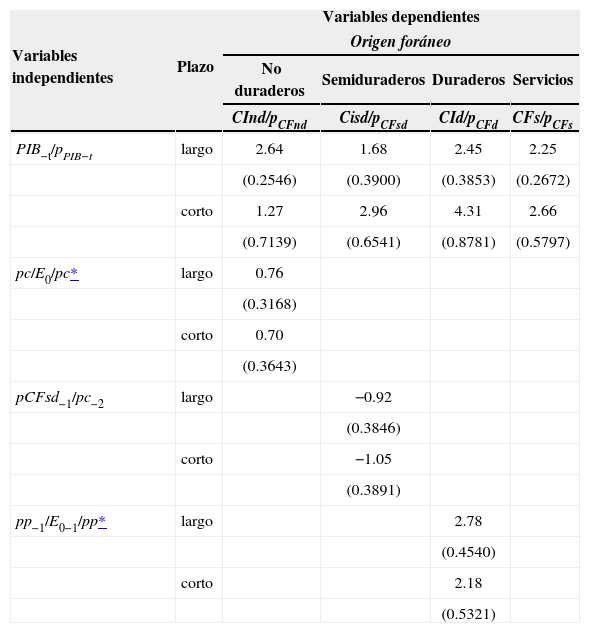

Cuadro 2bis Consumo privado de origen foráneo y componente, 2003:Q1-2012:Q3*

| Variables independientes | Plazo | Variables dependientes | |||

|---|---|---|---|---|---|

| Origen foráneo | |||||

| No duraderos | Semiduraderos | Duraderos | Servicios | ||

| CInd/pCFnd | Cisd/pCFsd | CId/pCFd | CFs/pCFs | ||

| PIB−t/pPIB−t | largo | 2.64 | 1.68 | 2.45 | 2.25 |

| (0.2546) | (0.3900) | (0.3853) | (0.2672) | ||

| corto | 1.27 | 2.96 | 4.31 | 2.66 | |

| (0.7139) | (0.6541) | (0.8781) | (0.5797) | ||

| pc/E0/pc* | largo | 0.76 | |||

| (0.3168) | |||||

| corto | 0.70 | ||||

| (0.3643) | |||||

| pCFsd−1/pc−2 | largo | −0.92 | |||

| (0.3846) | |||||

| corto | −1.05 | ||||

| (0.3891) | |||||

| pp−1/E0−1/pp* | largo | 2.78 | |||

| (0.4540) | |||||

| corto | 2.18 | ||||

| (0.5321) | |||||

Notas:

Residual de ecuaciones cointegrantes, pruebas de raíz unitaria

| Residual | Orden de integración | Prueba | Rezagos de los datos | Estadístico t | Significancia | Valor crítico§ | Inclusión* |

|---|---|---|---|---|---|---|---|

| rCInd | 0 | adf | 0⋆ | −4.0473 | 1% | −3.6210 | a |

| −3.9238 | 5% | −2.9434 | b | ||||

| −4.0945 | 1% | −2.6103 | c | ||||

| rCIsd | 0 | pp | 3⋆ | −3.0996 | 5% | −3.6156 | a |

| −3.2762 | 10% | −2.9411 | b | ||||

| −3.3201 | 1% | −2.6091 | c | ||||

| rCId | 0 | adf | 1⋆ | −8.6374 | 1% | −3.6268 | a |

| −7.8185 | 1% | −2.9458 | b | ||||

| −5.2843 | 1% | −2.6115 | c | ||||

| rCIs | 0 | adf | 4⋆ | −3.3801 | 1% | −3.6537 | a |

| −3.4268 | 5% | −2.9571 | b | ||||

| −3.4589 | 1% | −2.6174 | c | ||||

| rCFnd | 0 | adf | 3⋆ | −5.2347 | 1% | −3.6210 | a |

| −5.0851 | 1% | −4.2268 | b | ||||

| −1.8078 | 1% | −2.6290 | c | ||||

| rCFsd | 0 | pp | 1⋆ | −5.4726 | 1% | −3.6268 | a |

| −5.4884 | 1% | −2.9458 | b | ||||

| −5.5324 | 1% | −2.6115 | c | ||||

| rCFd | 0 | adf | 0⋆ | −4.6447 | 1% | −3.6268 | a |

| −4.8094 | 1% | −2.9458 | b | ||||

| −4.7125 | 1% | −2.6115 | c | ||||

| rCFs | 0 | pp | 3⋆ | −4.8102 | 1% | −3.6156 | a |

| −5.1542 | 1% | −2.9411 | b | ||||

| −4.9319 | 1% | −2.6091 | c |

Notas:

Mackinnon, Haugy Michelis (1996) valores p de una sola cola para rechazar la hipótesis nula de raíz unitaria.

Resultados de la prueba de cointegración Johansen

| Tipo de bien o servicio por origen | p = número de vectores cointegrantes*** | Valor eigen | Estadístico de la traza | Valor crítico a 5% | Probabilidad |

|---|---|---|---|---|---|

| Origen interno | |||||

| No duraderos | p=1** | 0.4141 | 28.2070 | 24.2760 | 0.0152 |

| Semiduraderos | p=1* | 0.4303 | 33.1281 | 29.7971 | 0.0199 |

| Duraderos | p=1* | 0.7262 | 61.2970 | 29.7971 | 0.0000 |

| Servicios | p=1* | 0.6783 | 43.4144 | 29.7971 | 0.0008 |

| Origen foráneo | |||||

| No duraderos | p=2* | 0.6395 | 53.7229 | 29.7971 | 0.0000 |

| Semiduraderos | p=1* | 0.8281 | 73.6459 | 29.7971 | 0.0000 |

| Duraderos | p=1* | 0.4289 | 30.4099 | 29.7971 | 0.0425 |

| Servicios | p=1* | 0.8044 | 64.0550 | 29.7971 | 0.0000 |

Notas: 1a probabilidad representa el valor de Mackinnon, Haug y Michelis (1999). La traza de la prueba indica el número de ecuaciones cointegrantes al nivel de 0.05.

Tendencia deterministica lineal en los datos, intercepto (no tendencia) en ecuaciones cointegrantes y prueba de vector autoregresivo.

Variables utilizadas, prueba de raíz unitaria

| Etiqueta | Variable | Orden de integración | Prueba | Rezagos de los datos | Estadístico t | Probabilidad§ | Incluido en la prueba |

|---|---|---|---|---|---|---|---|

| CFd | Consumo foráneo duradero | 1 | pp | 20⋆ | −13.1870 | 0.0095*** | A |

| CFnd | Consumo foráneo no duradero | 1 | adf | 1 | −5.8750 | 0.0001*** | A |

| CFs | Consumo foráneo de servicios | 1 | adf | 1 | −11.1423 | 0.0001*** | A |

| CFsd | Consumo foráneo semiduradero | 1 | adf | 6 | −3.7648 | 0.0078*** | A |

| CId | Consumo interno duradero | 1 | adf | 4 | −3.3321 | 0.0213** | A |

| CInd | Consumo interno no duradero | 1 | pp | 11⋆ | −10.7031 | 0.0001*** | A |

| CIs | Consumo interno de servicios | 1 | adf | 4 | −2.7840 | 0.0712* | A |

| CIsd | Consumo interno semiduradero | 1 | adf | 2 | −5.0106 | 0.0002*** | A |

| E0 | Tipo de cambio nominal (peso/dólar) | 1 | adf | 4 | −5.4889 | 0.0001*** | A |

| pc | Índice interno de precios al consumidor (nacional) | 1 | pp | 22⋆ | −7.3868 | 0.0001*** | A |

| pc⋆ | Índice de precios al consumidor, Estados Unidos (ee.uu.) | 1 | adf | 4 | −5.4122 | 0.0001*** | A |

| PCFnd | Índice de precios del consumo foráneo no duradero | 1 | adf | 0 | −7.6937 | 0.0001*** | A |

| PCFsd | Índice de precios de consumo foráneo semiduradero | 1 | adf | 4 | −5.2647 | 0.0001*** | A |

| PCFd | Índice de precios del consumo foráneo duradero | 1 | adf | 4 | −5.3746 | 0.0001*** | A |

| PCFS | Índice de precios del consumo foráneo de servicios | 1 | adf | 4 | −5.5508 | 0.0001*** | A |

| PCInd | Índice de precios del consumo interno no duradero | 1 | pp | 25⋆ | −9.5275 | 0.0001*** | A |

| PCIsd | Índice de precios del consumo interno semiduradero | 1 | adf | 0 | −3.5962 | 0.0107*** | A |

| PCId | Índice de precios del consumo interno duradero | 1 | adf | 0 | −4.1004 | 0.0001*** | A |

| PCIs | Índice de precios del consumo interno de servicios | 1 | adf | 4 | −5.7217 | 0.0001*** | A |

| PIB | Producto interno bruto | 1 | adf | 4 | −2.8890 | 0.0574** | A |

| pp | Índice de precios al productor bienes y servicios finales | 1 | adf | 4 | −4.3455 | 0.0014*** | A |

| PPIB | Índice de precios del producto interno bruto nominal | 1 | adf | 1 | −7.4068 | 0.0001*** | A |

| PP* | Índice de precios al productor, ee.uu. bienes finales | 1 | adf | 1 | −5.4122 | 0.0001*** | A |

Notas: pp, prueba Philips-Perron; adf, prueba Dickey-Fuller aumentada.

Departamento de Economía, Universidad Autónoma Metropolitana, Unidad Iztapalapa, México, respectivamente. Los autores agradecen los comentarios y sugerencias de dos dictaminadores anónimos de Investigación Económica.

Previamente, en cuanto a artículos de consumo final por parte del Instituto Nacional de Estadística y Geografía (inegi), se presenta una dicotomía (duraderos y no duraderos) para dos periodos, i.e., 1980–1994 y 1993–2007. Por una parte, dichas series presentan la discontinuidad referida y, por otra, son incompatibles con la clasificación actual. Además, para un mismo trimestre, los valores varían entre una serie y otra. Sistemáticamente, al cambiar de procedimiento, el INEGI revalúa las cifras previamente consignadas.

Esto último es susceptible de relajarse en cuanto a los supuestos efectuados.

Según Davidson et al. (1978) constituyen construcciones hipotéticas.

En este sentido, las pretensiones de Hansen mencionadas anteriormente parecieran quedar descartadas.

De esta manera, se aleja de la persuasión walrasiana, donde la utilidad radica en la subjetividad del consumidor y no en los objetos mismos.

Cabe mencionar que las referencias de la literatura aquí revisada exhiben distintos niveles de agregación. Es decir, los autores parecieran transitar del nivel microeconómico al macroeconómico o viceversa; o bien parecieran estar estacionados solamente en uno de estos niveles, sin mayor explicación. Esta heterogeneidad no necesariamente conlleva inconsistencias en el comportamiento del consumo, ya sea de los individuos o de su agregación. Estos distintos niveles de análisis se podrían racionalizar en los términos en los que lo hace el mismo Lancaster (1966). Dicho de otro modo, las referencias teóricas de un nivel podrían aplicarse al otro nivel indistintamente y en cualquier dirección de agregación o desagregación (del nivel microeconómico al macroeconómico o viceversa), cuando se considera un factor representado por el nivel de actividad.

Por ejemplo, cide (1984), Ruffat (1983), SPP (1980), sepafin (1982), telmex (1982).

El número de observaciones es ostensiblemente pequeño. En el pie de nota el autor reconoce que se tiene que remitir a utilizar la prueba de Phillips-Perron, referida al círculo unitario y a la de cointegración de Johansen, en tanto la literatura indica que “el tamaño de la muestra, es insuficiente” (Galindo, 1993: 182), al estimar resultados con menos de 30 observaciones.

Gomez-Zaldivar y Ventosa-Santaularia omiten especificar el periodo de tiempo utilizado, por lo que la replicación de estos resultados se convierte en una tarea por demás difícil de acometer.

La técnica de corrección de error se puede llevar a cabo en una o dos etapas. La forma reducida es la que corresponde a una etapa, en ella se encuentra sustituida la ecuación de largo plazo en la de corto plazo. La forma estructural es la que corresponde a dos etapas, donde se estiman por separado las ecuaciones de la forma reducida. El modelo de corrección de error con una y dos etapas son equivalentes, en tanto que sus respectivos estimadores guardan congruencia entre sí.

Véase Sargan (1984).

Este tamaño de muestra es adecuado para representar significativamente a la población, de acuerdo a Box et al. (2008). De este modo, se evita el riesgo de utilizar una muestra pequeña, como se señala en Gómez-Zaldivar y Ventosa-Santaularia (2009) y en Galindo (1993). Los peligros de utilizar una muestra pequeña también son expuestos por Masih y Peters (2010), desde que ésta puede contaminar los estimadores y sus inferencias.

Por ejemplo, dentro de los artículos no duraderos, se pueden encontrar instancias de los llamados bienes inferiores, así como normales y superiores.

Los errores estándar se reportan en los Anexos 4 y 5.

El deflactor del pib está retrasado un trimestre. En el caso de Reino Unido, Yoldas (2006) encuentra un coeficiente de 0.89 para artículos de consumo no duraderos para el periodo 1936-2004.

A propósito de este resultado, Heim (2009) reporta un coeficiente de elasticidad de 0.44 para los servicios en Estados Unidos, durante el periodo 1960–2000.

Argentina, Brasil, Chile, Cuba y Uruguay.

El deflactor del pib está rezagado un periodo.

En Romer (1996: 224–5) se considera que los salarios en el periodo t son proporcionales a los precios del periodo previo, Wt=APt−1. Con ello, se eleminaría todo riesgo de abaratamiento o encarecimiento del salario en términos de poder de compra, si bien de manera ex-post. En consecuencia, Romer está proponiendo, con algún desfase, un régimen salarial indexado.

Rezagados en dos periodos ambos índices de precios.

Aquí tanto los precios al productor como el tipo de cambio nominal tienen un periodo de rezago.

En contraste con estos resultados, Castillo Ponce (2003) encuentra que el tipo de cambio real carece de efecto en el consumo. Este autor reporta un coeficiente cercano a cero del consumo respecto al tipo de cambio real, negativo tanto en el largo como en el corto plazos, −0.121 y −0.093 respectivamente. Este resultado pone de manifiesto los inconvenientes de considerar al consumo de forma agregada. Es decir, sin tomar en cuenta la heterogeneidad de los artículos por grupo de satisfactor y origen.

En ambos casos el deflactor del pib tiene un periodo de rezago.

Tanto el pib como su deflactor tienen un periodo de rezago.

La relación lineal se hace explicita en el Anexo 3.

La forma directa implica un análisis econométrico para determinar el impacto de las variaciones del consumo privado, ya sea de forma agregada o desagregada, sobre la cuenta corriente.

A su vez, la elasticidad del consumo de artículos duraderos respecto al ingreso registró coeficientes altamente elásticos (véase el cuadro 1).

En Thirlwall (2011) la elasticidad ingreso de la demanda de importaciones se convierte en un inhibidor del crecimiento de una economía, no obstante se tenga un ritmo positivo en el crecimiento de las exportaciones. La presión que artículos y servicios de consumo final importados, así como la correspondiente a duraderos de origen interno, surge cuando se rebasan los saldos positivos por exportaciones. Sobre este último punto, Thirlwall (1979) analiza el enfoque de absorción de la balanza de pagos. En este análisis se plantea que toda política de corrección de balanza de pagos habrá de ser analizada como la diferencia entre un cambio en el ingreso con relación al gasto. Dentro de este enfoque, el gasto es vinculado con el concepto de absorción.

El incremento del déficit en cuenta corriente podría ocurrir si el gasto en consumo de bienes importados excede el ingreso devengado por concepto de exportaciones.

Con un rezago para los precios de servicios foráneos semiduraderos y dos para el índice de precios al consumidor.

Los signos positivos en los coeficientes de los artículos no duraderos y duraderos expresan el mayor poder de compra del peso frente al dólar, al ocurrir una sobrevaluación de la primera moneda respecto a la segunda.

En este caso, el índice de precios al productor tiene un rezago, al igual que el tipo de cambio nominal.

En este modelo no entran regresiones entre los distintos componentes del consumo. Estas regresiones serían interesantes de analizar en un estudio futuro. En este caso, se podrían obtener coeficientes de elasticidad en términos de sustitución o complementariedad. En este trabajo las elasticidades precio cruzadas resultaron no significativas, es posible que ello sea el resultado del alto grado de agregación a nivel geográfico que conlleva la clasificación subyacente en las bases de datos proporcionadas por el inegi.

Con excepción de duraderos en el largo plazo.

De acuerdo con Habibullah, Smith y Azman-Saini (2006) el modelo de corrección de error de Davidson et al. (1978) implica una prueba directa de cointegración entre consumo e ingreso.

“En este trabajo se propone un nuevo enfoque para las pruebas de existencia de una relación entre las variables en niveles, el cual es aplicable independientemente de que los regresores subyacentes son puramente I(0), puramente I(1) o mutuamente cointegradas” (Pesaran, Shin y Smith, 2001; traducción del texto original en inglés).

El presente glosario se basa, en lo fundamental, en eurostat-oecd (2007).

Ante el posible problema de endogeneidad, se restó el consumo en cuestión del pib. Invariablemente, el cambio resultante en todos los coeficientes de elasticidad fue mínimo, al compararlo con las elasticidades originalmente reportadas.

Valores de t-student se presentan entre paréntesis. Los asteriscos contiguos representan: *, 90; **, 95, y ***, 99 por ciento de significancia.