Descanso ¡por fin!

HIPNÓTICOS Y SEDANTES

En este artículo se revisan las tendencias actuales de consumo en el segmento de los hipnóticos y sedantes, haciendo referencia a las especialidades farmacéuticas

convencionales y también a las formuladas a base de plantas medicinales. Este análisis no contempla las ventas directas de laboratorios a farmacias, que podrían hacer variar los posicionamientos de las distintas marcas y compañías.

El estilo de vida de la sociedad occidental es, seguramente, la causa de que el consumo de tranquilizantes no deje de aumentar año tras año. La población acusa problemas de estrés y nerviosismo cada vez con mayor frecuencia y uno de los problemas más habituales es el insomnio. Para resolverlo, son muchas las personas que recurren a la ayuda farmacológica.

UNA LARGA HISTORIA

Los hipnóticos sedantes constituyen un grupo heterogéneo de fármacos que difieren en su estructura química y, sin embargo, presentan efectos depresores sobre el sistema nervioso central (SNC) bastante similares. Aunque respondan a una necesidad muy actual, este grupo tiene una larga historia.

Ya hacia 1850, se introdujo la primera sustancia específicamente sedante: el bromuro. Sin embargo, hasta 1900, el sedante hipnótico más utilizado fue el hidrato de cloral. El panorama cambió completamente cuando se comercializaron los primeros barbitúricos barbifonal (1903) y fenobarbital (1912),aunque la primera molécula activa derivada de la malonilurea, el barbital,se había sintetizado ya en 1863 bajo el nombre de Veronal. Su amplia utilización motivó la síntesis de más de 2.000 derivados barbitúricos, unos 50 de los cuales llegaron a ser aprobados para su empleo clínico, aunque la mayoría ha caído en desuso desde hace años, al haberse descubierto sustancias alternativas con mayor margen de seguridad.

En la década de los cincuenta, un químico polaco llamado Stenbach estudió las propiedades farmacológicas de las benzodiacepinas y pudo demostrar que una de ellas, el clorodiazepóxido, presentaba efectos sedantes pronunciados. Desde entonces, han llegado a sintetizarse cerca de 3.000 benzodiacepinas, de las cuales se han aprobado para su uso clínico más de 100 y al menos unas 30 continúan usándose en la actualidad. Estas sustancias también son incluidas en la clase de los ansiolíticos, debido a su capacidad para reducir la ansiedad. Dentro del grupo, algunas poseen un mejor perfil como hipnóticos, mientras que otras son más

marcadamente ansiolíticas o relajantes musculares.

El consumo de benzodiacepinas por un tiempo prolongado puede hacer que el organismo desarrolle tolerancia a estas drogas y cierta dependencia. Algunos autores afirman que aproximadamente la mitad de las personas que han tomado de forma regular benzodiacepinas durante un año, lo hacen porque han desarrollado dependencia física y psicológica y no debido a los efectos médicos y terapéuticos de la droga.

Por otra parte, dosis muy altas de benzodiacepinas pueden causar una sobredosis, con pérdida de conocimiento y posterior coma. A diferencia de lo que sucede con los barbitúricos, es muy raro que la sobredosis de benzodiacepinas solas lleve a la muerte.Las últimas generaciones de hipnóticos están constituidas por benzodiacepinas muy orientadas a la inducción del sueño (lormetazepam, loprazolam,flurazepam, midazolam, etc.) y por fármacos, como zolpidem y zaleplon, que sin poseer una estructura química con anillo benzodiazepínico, comparten afinidad por los mismos receptores en el SNC.

Algunos productos clásicos, aunque formalmente no se encuentran en este grupo, son aún ampliamente prescritos y utilizados como inductores del sueño. Es el caso de lorazepam.

Cabe citar también los medicamentos a base de doxilamina, un fármaco antihistamínico que, como tal, pasó sin pena ni gloria y que, en cambio, gracias a la somnolencia que producía, se ha acabado convirtiendo en un inductor del sueño suave y seguro que, además,se vende sin receta en muchos países.

Mencionar finalmente los medicamentos fitoterapéuticos, de los cuales los más implantados en España son los extractos de valeriana y passiflora, con propiedades sedantes e hipnóticas ampliamente reconocidas.

MERCADO GLOBAL

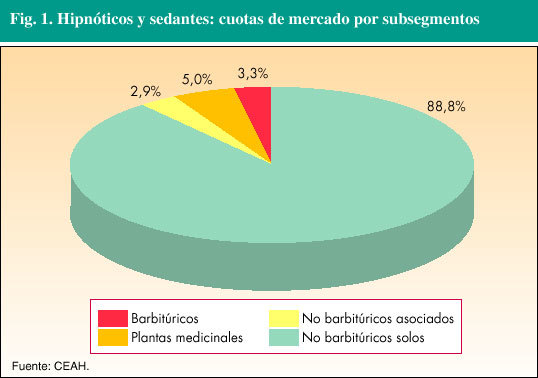

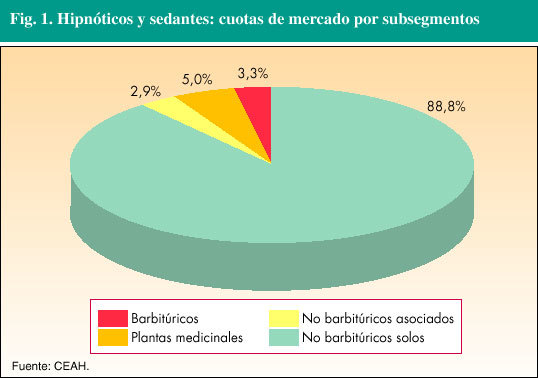

El mercado de hipnóticos y sedantes está constituido por cuatro segmentos, agrupados según los principios activos de su fórmula. El de mayor tamaño lo conforman las especialidades que incluyen un único fármaco no barbitúrico,y que representan un 88,8% del total en unidades. El grupo de las plantas medicinales consigue un 5,0%; un 3,3% es para los barbitúricos, y el 2,9% restante corresponde a los productos que combinan más de una molécula (fig. 1). En la actualidad son 44 los

laboratorios presentes en este sector, y comercializan un total de 53 marcas. Durante el período analizado que comprende desde diciembre de 2002 hasta noviembre de 2003, las unidades vendidas fueron unas 15.700.000,por un importe que se acercó a los 37 millones de euros.

Fig. 1. Hipnóticos y sedantes: cuotas de mercado por subsegmentos

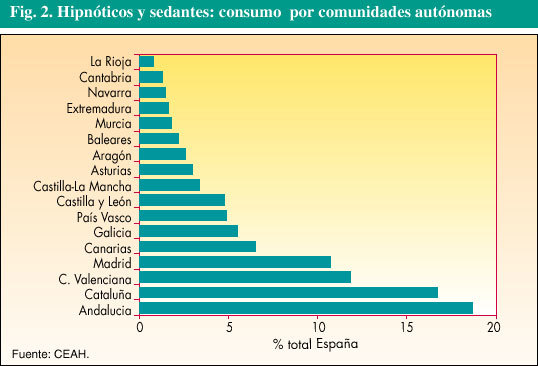

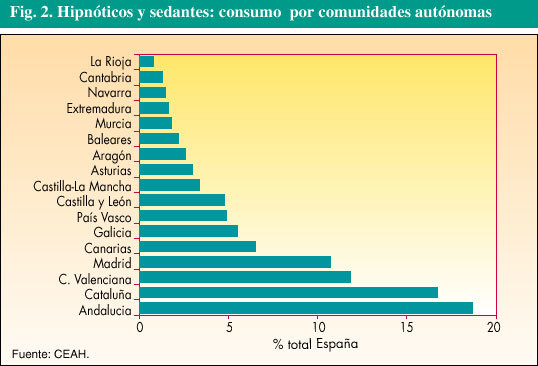

En la figura 2 se observa el ranking de ventas (en valor) en las diferentes comunidades autónomas. Andalucía,Cataluña y la Comunidad Valenciana fueron, por este orden, las que más hipnóticos consumieron, seguidas de Madrid, Canarias, Galicia y el País Vasco. En el extremo opuesto, las de menor consumo fueron La Rioja, Cantabria y Navarra.

Fig. 2. Hipnóticos y sedantes: consumo por comunidades autónomas

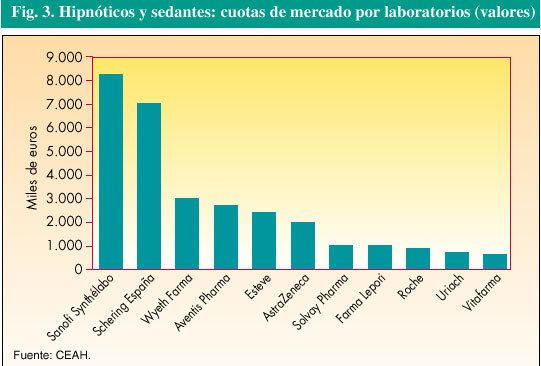

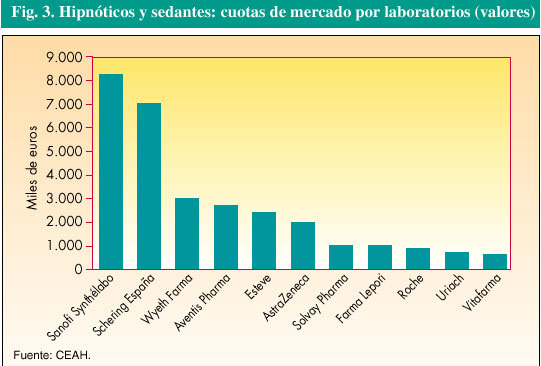

Repasando las cifras de ventas por laboratorios, se aprecia que la primera posición la ocupa Sanofi-Synthélabo, con unas ventas de 2.444.000 unidades y 8,65 millones de euros de facturación (23,5%). En segunda posición se sitúa Schering España, con 3.556.000 unidades y 7,16 millones de euros (19,5%). El tercero del ranking, Wyeth Farma, vendió 1.581.000 unidades y facturó 3,28 millones de euros (8,9%). El cuarto lugar fue para Aventis Pharma, con 1.030.000 unidades y 2,84 millones de euros (7,7%). El quinto, para Esteve, con 967.000 unidades y 2,73 millones de euros (7,4%).

AstraZeneca fue el sexto con 1.026.000 unidades y 2,21 millones de euros (6,0%). Y le siguen Solvay Pharma (1,23 millones de euros; 3,3%), Farma Lepori (1,22 millones de euros; 3,3%), Roche (1,05 millones de euros; 2,8%), Uriach (1,00 millones de euros; 2,6%) y Vitafarma, con un 2,5%. Estos datos han sido reflejados en la figura 3).

Fig. 3. Hipnóticos y sedantes: cuotas de mercado por laboratorios (valores)

Hipnóticos no barbitúricos solos

Como ya se ha comentado anteriormente,se trata, con diferencia, del grupo de mayor tamaño (88,8% del mercado). Esto se debe a que durante los 12 meses

estudiados se vendió un total de 13.958.000 unidades, por un valor aproximado de 33,53 millones de euros.

Cuotas de mercado por laboratorios

Compiten en este subsegmento 30 laboratorios, que comercializan un total de 34 productos. Sólo 4 de estos 30 laboratorios cuentan con 2 marcas en las farmacias (Aventis Pharma,AstraZeneca, Roche y Normon), por lo que de manera mayoritaria las cifras de ventas de los laboratorios coinciden con las de los productos.

Sanofi-Synthélabo fue el mejor situado,ya que consiguió un 25,8% del mercado, seguido de Schering España con un 21,3%.

Las cuotas de los demás laboratorios,aun siendo interesantes, son ya más modestas: un 9,8% para Wyeth Farma;un 8,5% para Aventis Pharma, y un 8,1% para Esteve. AstraZeneca consigue un 6,6%; Farma Lepori, un 3,6%; Roche, un 3,1%; Uriach, un 2,8%, e ICN Ibérica, un 2,1%. El resto se sitúa por debajo del 2%.

Cuotas de mercado por marcas

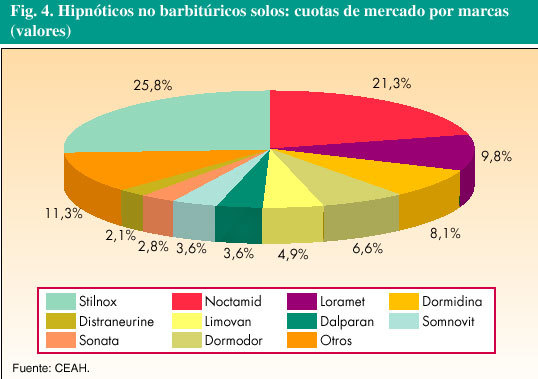

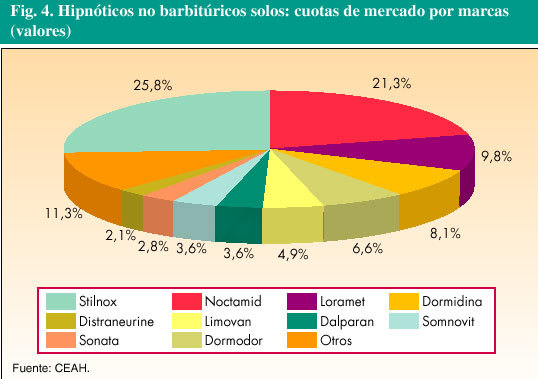

La marca líder fue Stilnox de Sanofi,con 2.444.000 unidades (17,5%) y 8,65 millones de euros (25,8%). En segunda posición se situó Noctamid de Schering,

con 3.556.000 unidades (25,5%) y 7,16 millones de euros (21,3%). La tercera fue para Loramet de Wyeth, con 1.581.000 unidades (11,3%) y 3,28 millones de euros (9,8%).

Dormidina de Esteve fue la cuarta,con 967.000 unidades (6,9%) y 2,73 millones de euros (8,1%), cifras nada desdeñables para tratarse de una EFP. El quinto lugar correspondió a Distraneurine (AstraZeneca), con un 7,4% de las unidades y un 6,6% de los valores (2,21 millones de euros). Le siguen Limovan (Aventis Pharma), con 1,63 millones de euros (4,9%); Dalparan (Farma Lepori), con 1,22 millones de euros (3,6%); Somnovit (Aventis Phar-ma), con 1,21 millones de euros (3,6%); Sonata (Uriach), con 0,95 millones de euros (2,8%), y Dormodor (ICN Ibérica), con 0,72 millones de euros (2,1%). La figura 4 y la tabla I ilustran estos datos.

Fig. 4. Hipnóticos no barbitúricos solos: cuotas de mercado por marcas (valores)

Insistir, finalmente, en que aunque en la clasificación internacionalmente utilizada para los medicamentos multitud de benzodiacepinas se clasifican en el grupo N05C (hipnóticos y sedantes) y no en el N05B (ansiolíticos), en la práctica algunas son también utilizadas y prescritas como hipnóticos. Sería el caso de Orfidal de Wyeth, una especialidad con más de 9 millones de unidades vendidas al año, de las cuales un porcentaje no desdeñable (en torno al 30%, según algunas fuentes) es prescrito como ayuda para dormir.

Plantas medicinales

Las informaciones manejadas en este artículo sólo incluyen los productos con estatus legal de especialidades farmacéuticas. Si se hace referencia a los preparados fitoterapéuticos, cabe recordar que dicho estatus se asocia con el hecho de estar formulados a base de extractos de la planta y no de la propia planta en polvo.

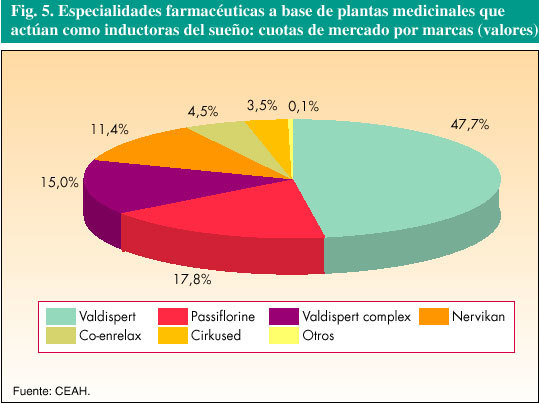

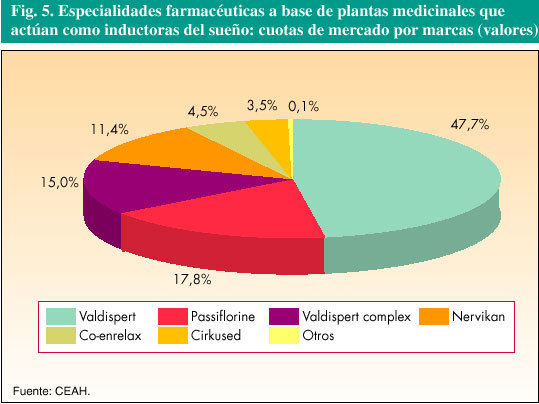

En este subsegmento el líder es Valdispert de Solvay Pharma, que consigue un 47,7% del mercado. Passiflorine de Chiesi obtiene un 17,8% y le siguen Valdispert

Complex, también de Solvay (15,0%); Nervikan de Schwabe (11,4%); Co-Enrelax de Diviser-Aquilea (4,5%), y Cirkused de Diafarm (3,5%). Estos datos aparecen en la figura 5.

Fig. 5. Especialidades farmacéuticas a base de plantas medicinales que actúan como inductoras del sueño: cuotas de mercado por marcas (valores)

Sin embargo, se sabe que las marcas de valeriana más vendidas no tienen el estatus de EFP, sino de plantas medicinales (a base de polvo de la droga). Sin entrar a valorar los pros y contras de cada una de las dos opciones, se ha considerado oportuno situar en este contexto los datos disponibles en relación con este último subsegmento,aunque no se hayan obtenido en el mismo estudio, no correspondan al mismo período analizado y no sean, por tanto, directamente comparables

con los anteriores.

La información a la que se ha tenido acceso sitúa la facturación a PVL de este grupo en algo menos de 9 millones de euros, de los cuales 4,2 serían de Valeriana Kneipp; 1,3 millones corresponderían a Valeriana Leo y 0,8 a Alpina Tila. El resto se repartiría entre multitud de marcas de menores dimensiones.

Barbitúricos

Kern Pharma comercializa los dos fármacos presentes en este pequeño segmento, Luminal y Luminaletas, que facturaron en conjunto 316.000 euros, siendo el primero de ellos el que obtiene unas ventas mayores (86,7% del total).

Hipnóticos no barbitúricos asociados

En este grupo figura un único producto,Soñodor (Vitafarma), que facturó en el último año unos 890.000 euros.

EL PAPEL DEL FARMACÉUTICO

La necesidad de dormir es un hecho irrefutable y que existen multitud de personas con problemas para conciliar o mantener el sueño también lo es. El recurso a los hipnóticos parece, por tanto, inevitable en algunos casos.

Las unidades de sueño especializadas, los neuropsiquiatras e incluso los médicos de familia deben ser los que diagnostiquen las causas posibles de un insomnio crónico y definan las ayudas necesarias para solucionar este problema. En estos casos, el papel del farmacéutico comunitario se debe limitar a una correcta dispensación y educación sobre estilos de vida saludables, orientación sobre el uso adecuado del medicamento prescrito y, si procede, una supervisión de los posi-bles problemas relacionados con el medicamento que puedan aparecer.

En cambio, en la multitud de casos en que aparece un insomnio ocasional, motivado por una situación puntual de nerviosismo o por cambios en el ritmo de vida, la oficina de farmacia puede ofrecer una solución perfectamente eficaz y nada gravosa para el sistema sanitario: las EFP y las plantas medicinales que se situarían en el «primer escalón» del tratamiento de este problema. A la hora de seleccionar el producto más adecuado, como todos son eficaces y seguros, el farmacéutico deberá compaginar su experiencia profesional y preferencias personales, con las necesidades y circunstancias del paciente.

BIBLIOGRAFÍA GENERAL

Almeida A, Angoitia A, De Carlos MA,Aspichueta P, De la Fuente L, et al. Protocolos de atención farmacéutica: insomnio.Farmacia Profesional 2000; 14(6):72-83.

Consejo General de COF. Catálogo de Especialidades Farmacéuticas. Madrid: Publicaciones del Consejo General de COF, 2003.

Estivill E, Segarra F. Terapéutica en APS.Novedades en el tratamiento del insomnio. FMC 2003;10(3):181-8.

López Luengo MT. El insomnio. Plantas medicinales con efecto sedante. Offarm 2001; 20(3):144-50.

Lozano JA. Clasificación, prevención y tratamiento del insomnio. Offarm 2003;22(3):84-9.

Saiz J, Montes JM. Fármacos sedantes/hipnóticos.Medicine 2003;8(106):5711-4.