Objetivos generales

Tras superar el curso el alumno estará capacitado para aplicar de forma práctica el análisis de ratios a su oficina de farmacia obteniendo índices que le ayuden a tomar decisiones programadas que mejoren su rentabilidad y su calidad de servicio.

Objetivos específicos

• Aprender a calcular las ratios de beneficio, rentabilidad, solvencia, liquidez, endeudamiento y gestión.

• Aprender a analizar un balance de situación.

• Aprender a calcular el ROI y el ROE y hacer una evaluación dinámica de la oficina de farmacia como empresa.

Metodología

Este curso se articula en 5 temas, que se publican en los números 2, 3, 4, 5 y 6 de Farmacia ProFesional 2012, también en su versión electrónica. A partir del 10 de abril de 2012 los alumnos podrán inscribirse en www.dfarmacia.com.

Evaluación

El período de evaluación se iniciará el 10 de abril de 2012 y finalizará el 10 de febrero de 2013. Par realizar los test de autoevaluación de cada tema es necesario registrarse y acceder a www.dfarmacia.com. El alumno recibirá la calificación de apto o no apto de forma automática, tras la realización del test correspondiente a cada tema. Al final del curso se dará acceso al solucionario y el alumno que haya superado el 80% de respuestas podrá descargarse un diploma acreditativo de la formación expedido por Elsevier España, SL.

Sumario

1. Ratios de beneficio y rentabilidad. Ingresos y gastos: umbral de rentabilidad. Ganancias y pérdidas: calidad del beneficio. Ratios de rentabilidad.

2. Situacion economico-financiera de la oficina de farmacia. El balance de situación. Método de los porcentajes. Ejercicios resueltos.

3. Ratios económico-financieras. Ratios de solvencia. Ratios de disponibilidad. Ratios de endeudamiento.

4. Ratios de gestión. Ratios de compras. Ratios de personal. Ratios de ventas.

5. ROI, ROE y evaluación dinámica de la oficina de farmacia. El retorno de la inversión: ROI (Return On Investment). La rentabilidad de los recursos propios: ROE (Return On Equity). Evaluación dinámica de la oficina de farmacia.

Caso práctico: evaluación del beneficio y rentabilidad anual de una oficina de farmacia recién adquirida.

Tema 3

Ratios económico-financieras

En capítulos anteriores se ha resaltado la importancia de la contabilidad como un sistema que nos informa del estado y el resultado de la gestión económica y financiera de nuestra farmacia y cuyo objetivo es ayudarnos a hacer un diagnóstico realista de su solvencia y rentabilidad. Mediante el análisis de ratios podemos tomar decisiones encaminadas a su desarrollo y crecimiento.

AUTOR Y DIRECTOR: ADOLFO GONZALEZ GOICOECHEA

Doctor en Farmacia. Especialista en Farmacia Industrial y Galénica y en Análisis de Alimentos, Medicamentos y Drogas. Profesor asociado del Departamento de Farmacia y Tecnología Farmacéutica de la Facultad de Farmacia de Vitoria (Universidad del País Vasco. UPV/EHU).

Es importante planificar y gestionar las decisiones con suficiente anticipación y, para ello, en cada caso es imprescindible conocer el escenario legal, fiscal y jurídico en el que se va a llevar a cabo la planificación y la gestión de cada caso particular de farmacia.

Las ratios, en cada situación particular y en cada circunstancia, sirven como indicadores de la situación económicofinanciera de cada farmacia, como resultado de una planificación y gestión previas derivadas de las decisiones y objetivos marcados. Como diagnóstico primario, las ratios de solvencia, disponibilidad y endeudamiento son de vital importancia. Si los resultados del análisis de estas ratios son evaluados de forma realista y resultan insatisfactorios, seguro que hay algo que corregir; si son satisfactorios, también puede haber cosas que mejorar.

En todo caso, un conocimiento básico del escenario legal, fiscal y jurídico del entorno de la farmacia resulta esencial para adecuarla a situaciones de solvencia y rentabilidad. A continuación se abunda en este aspecto, tomando como referencia el caso de una farmacia de nuevo establecimiento.

Información del entorno legal, fiscal y jurídico

Como se ha señalado, es importante elegir bien la forma jurídica en la que se va a desarrollar la actividad empresarial (como empresario individual, en una comunidad de bienes, una sociedad limitada si procede, etc.) y estudiar el escenario legal y fiscal: régimen legal, tipos de impuestos, posibles deducciones...

Antes de elegir la forma jurídica que pensemos más idónea para nuestra actividad conviene conocer el marco jurídico donde nos movemos. Las distintas formas jurídicas de las empresas difieren en la capacidad y voluntad de asumir toda la responsabilidad y riesgos de la inversión por una sola persona, o por el contrario compartir riesgos y responsabilidades con otras personas.

En la figura 1 se muestran los tipos de formas jurídicas más comunes que contempla nuestra legislación.

Fig. 1. Formas jurídicas de la empresa

La ordenación farmacéutica contempla la regulación de las oficinas de farmacia, servicios de farmacia de atención primaria, centros hospitalarios, sociosanitarios y penitenciarios, así como los almacenes de distribución. En este capítulo nos referiremos únicamente a la ordenación de las oficinas de farmacia.

La ordenación farmacéutica, de acuerdo con el artículo 149.1.16ª de la Constitución Española, no es competencia exclusiva del Estado, sino que es una materia encuadrada en el régimen de competencias concurrentes con las comunidades autónomas. De modo que el Estado establece la legislación básica y cada comunidad autónoma asume su desarrollo legislativo y ejecución. De ahí que no pueda establecerse una regla única y general, a nivel estatal, sobre las posibles formas jurídicas de las oficinas de farmacia, pues habrá que atender a lo dispuesto en la legislación autonómica concreta de desarrollo.

Con carácter general, podemos señalar la normativa básica estatal recogida en la Ley de Sanidad, Ley del Medicamento y, sobre todo, en la Ley 16/97, de 25 de abril, de Regulación de Servicios de las Oficinas de Farmacia. Estas normas han sentado las bases que deben regir la ordenación farmacéutica, otorgando potestad a las autonomías para establecer criterios específicos y adaptarlos a sus necesidades de planificación.

Antes de tomar una decisión sobre la forma jurídica que más puede convenir a una farmacia de nuevo establecimiento es indispensable fijar ciertos conceptos previos, como los de propiedad y titularidad.

Propiedad y titularidad

Las farmacias son, desde un punto de vista legal, establecimientos sanitarios de interés público y titularidad privada, sujetos a planificación sanitaria. Dichos establecimientos quedan bajo la responsabilidad y dirección del farmacéutico titular y propietario, sin perjuicio de que pueda ser asistido por farmacéuticos adjuntos y auxiliares de farmacia.

La indisolubilidad de la propiedad y titularidad de las farmacias viene de tiempo inmemorial (ordenanzas de 1860) y así se mantiene en la legislación posconstitucional, ante todo, en el artículo 103.4 de la Ley General de Sanidad, que dispone: «Sólo los farmacéuticos podrán ser propietarios titulares de las oficinas de farmacia abiertas al público». Este precepto, como toda la ley, tiene carácter básico, por lo que está latente, aunque no se declare expresamente, en cuantas alusiones se hacen a las farmacias en la Ley del Medicamento de 27 de julio de 2006.

La Ley ha considerado históricamente que el farmacéutico es un profesional sanitario independiente, sujeto a estricta deontología, a la lex artis de la profesión y a unas exigencias éticas y morales en beneficio de los pacientes y del interés general, que en modo alguno pueden ser satisfechas si la propiedad de las farmacias no va legalmente unida a la titularidad, que hace pasar a un segundo plano el puro ánimo de lucro comercial. Consecuencia natural de ello es que la normativa española -como las de la mayoría de los países europeos- establece el límite de una sola farmacia por titular.

Todo lo anterior nos lleva a la consecuencia necesaria de que, actualmente, las oficinas de farmacia no puedan revestir formas jurídicas mercantiles, con carácter general, ya que la indisolubilidad entre la propiedad y titularidad exige formas jurídicas simples, es decir, que el farmacéutico sea empresario individual o desarrolle su actividad en el marco de una comunidad de bienes.

Asimismo, cabe señalar que la posibilidad de que una farmacia revista formas jurídicas mercantiles (sociedad limitada, anónima, unipersonal, etc.) es una cuestión polémica y muy discutida en nuestros días, por lo que no resultaría extraño pensar que en un futuro no muy lejano se admitieran como formas jurídicas de las boticas. En cualquier caso, aquí nos ceñiremos a las formas jurídicas admitidas por la legislación vigente.

El farmacéutico, empresario individual

Jurídicamente podemos definir al empresario individual como «la persona física que ejerce en nombre propio, por sí o por medio de su representante, con carácter habitual, una actividad constitutiva de empresa». Por tanto, sus características son:

• Actuación en nombre propio, por sí o por representante, lo que implica ejercitar el comercio en nombre propio o a través de representante.

• Dedicación profesional y habitual, que supone la constante actividad de repetición de actos de comercio, publicidad de esa actividad, organización y obtención de lucro.

• Ejercicio de una actividad constitutiva de empresa.

Tienen capacidad para ser y actuar como empresarios individuales todas aquellas personas que ostentan la capacidad jurídica general, con mayoría de edad y libre disposición de sus bienes.

Sin embargo el caso del farmacéutico como empresario individual plantea matices o límites especiales establecidos por la Ley, pues como hemos señalado anteriormente las farmacias son establecimientos que quedan bajo la responsabilidad y dirección del farmacéutico titular y propietario, sin perjuicio de que pueda ser asistido por farmacéuticos adjuntos y auxiliares de farmacia. De ese modo, la posibilidad de ejercitar la actividad farmacéutica por representación queda restringida a casos excepcionales.

Tienen capacidad para ser y actuar como empresarios individuales todas aquellas personas que ostentan la capacidad jurídica general, con mayoría de edad y libre disposición de sus bienes

Es muy importante conocer el sistema de responsabilidad de los distintos bienes del matrimonio a resultas del ejercicio del comercio por un cónyuge comerciante casado en régimen de gananciales. Según el artículo 6 del Código de Comercio, «en caso de ejercicio del comercio por persona casada, quedarán obligados a las resultas del mismo los bienes propios del cónyuge que lo ejerza y los adquiridos con esas resultas, pudiendo enajenar e hipotecar los unos y los otros. Para que los demás bienes comunes queden obligados será necesario el consentimiento de ambos cónyuges».

Por tanto este artículo 6 diferencia tres masas patrimoniales:

• Bienes adquiridos por el cónyuge comerciante y bienes comunes adquiridos a resultas del comercio, que quedan afectos a las citadas «resultas».

• Bienes comunes restantes, que sólo responderán de las resultas del comercio si media el consentimiento de ambos cónyuges.

• Bienes del cónyuge no comerciante,que sólo responderán de las resultas del comercio con su consentimiento.

En los casos en que el régimen económico del ma son aquellas personas que colaboran con él en la consecución de los fines previstos, y que están unidos a él por un vínculo de carácter laboral.

La comunidad de bienes

La comunidad de bienes se regula en los artículos 392 a 406 del Código Civil. El primero de ellos establece que «existe comunidad de bienes cuando la propiedad de una cosa o de un derecho pertenece pro indiviso a varias personas».

En la comunidad de bienes se atribuye una cuota (división intelectual) a cada comunero, que representa la proporción en que los copropietarios han de gozar de los beneficios, sufrir las cargas y obtener una parte material (o de valor) de la empresa cuando se divida. De modo que debemos diferenciar entre: a) los derechos de los comuneros en relación a la cosa común (en nuestro caso farmacia) y b) los derechos de los comuneros en relación a su porción o cuota.

Derechos de los comuneros en relación a la cosa común

Los derechos de los comuneros en relación con la cosa común se rigen por un principio básico de subordinación o dependencia, de modo que el derecho de cada comunero esta siempre subordinado al derecho general o mayoritario de todos los demás. En la comunidad de bienes se reconocen como derechos de cada uno de los comuneros:

• El uso de la cosa común: puede ser un uso simultáneo y, en todo caso, recíprocamente limitado por el derecho de los demás condueños.

• Derecho al disfrute y conservación de la cosa común: el Código Civil establece un criterio de proporcionalidad con las cuotas, es decir, que la participación de los comuneros tanto en los beneficios como en las cargas (normalmente por conservación de la cosa común) será proporcional a sus respectivas cuotas, que se presumirán iguales mientras no se pruebe lo contrario.

• Derecho a la administración de la cosa común: los actos ordinarios de administración se regirán por los acuerdos de la mayoría de los comuneros, no una mayoría numérica de comuneros sino mayoría de cuotas, de modo que si un farmacéutico posee el 60% de la cosa común podrá realizar todo tipo de actos de administración. Excepcionalmente, cuando no resulten mayorías o cuando el acuerdo adoptado resultare gravemente perjudicial a los intereses de la cosa común podrá iniciarse un recurso judicial. En cuanto a los derechos relativos a la defensa en juicio y de reivindicación de la cosa común, hay numerosa jurisprudencia del Tribunal Supremo según el cual «cualquiera de los condueños puede iniciar las acciones pertinentes para la defensa y reivindicación de la cosa común».

• Derecho relativo a la alteración de la cosa común, es decir, derecho a realizar actos de disposición o que afecten de forma definitiva a la cosa común. Para su realización la Ley exige la unanimidad de todos los condueños.

• Todo condueño tiene derecho a pedir la división de la cosa común sin que nadie pueda obligarle a permanecer en la comunidad. Existe un derecho de adquisición preferente a favor de los demás comuneros.

Derechos de los comuneros en relación con su cuota

En este caso rige el principio de autonomía de cada partícipe, de modo que cada comunero actúa respecto de su cuota como un propietario único, teniendo, por tanto, derecho de libre disposición sobre su cuota (para venderla, cederla, arrendarla, etc.).

Causas de extinción de las comunidades de bienes

Las causas posibles para la extinción de una comunidad de bienes son:

• La desaparición o destrucción de la cosa común.

• La reunión de todas las cuotas en un único propietario.

• La división de la cosa común, cuando esta sea divisible.

Estudiar el escenario legal

Como se ha señalado, la ley define las farmacias como «establecimientos sanitarios de interés público y titularidad privada sujetos a planificación sanitaria». De los cuatro conceptos básicos que contiene esta definición, nadie cuestiona los dos primeros pero surgen muchos comentarios y discusiones con respecto a los dos últimos: la titularidad y la planificación.

La legislación actual además de definirla como actividad privada, exige, según el artículo 103 de la LGS 14/1986, disponer de la licenciatura en Farmacia para poder acceder a la titularidad de una oficina de farmacia.

Es importante resaltar el concepto de privada, ya que significa que se exige al titular la inversión de un importante capital en local, instalaciones, existencias, personal e infraestructuras para poder ejercer la actividad. El farmacéutico debe ser consciente de que la farmacia es una empresa privada, y como tal debe prestar atención, no sólo al ámbito sanitario en cuyo marco opera, sino también a los aspectos mercantiles, económicos, legales y fiscales que como empresario le incumben. Es fundamental darle a estas áreas la importancia que realmente tienen, puesto que como en cualquier otra actividad económica, la falta de control sobre ellas es la causa de la mayoría de los cierres de las empresas.

Mediante la planificación sanitaria la administración regula gran parte de la actividad farmacéutica. Regula no sólo aspectos de establecimiento como el número de farmacias, la apertura de nuevas, la ubicación, la distancia entre ellas, la transmisión, sino también del funcionamiento diario como los precios de venta, los descuentos, las acciones comerciales, los márgenes, e incluso las condiciones de compra a los proveedores. Las transmisiones de las oficinas de farmacias son reguladas por las leyes autonómicas, lo que ha provocado diferencias de condiciones y plazos de una a otra autonomía.

De todas las restricciones que tiene el sector farmacéutico español las dos más importantes son las que afectan a la propiedad y a la libertad de establecimiento. Pero estas restricciones no son únicas a escala europea; en la mayoría de los países de nuestro entorno existe algún tipo de restricción.A este respecto, son sabidas las intenciones de la Unión Europea de unificar un marco legal y las presiones que ha ido ejerciendo sobre muchos Estados miembros para que vayan eliminando las restricciones existentes, de momento con escaso éxito por haber colisionado con las legislaciones estatales en muchos casos. Actualmente en España el Gobierno habla de acciones tendentes a la liberalización del sector, pero a fecha de hoy todavía no ha concretado ninguna de estas acciones en una propuesta seria y mucho menos en un proyecto de ley. Esta situación lógicamente causa temores e inseguridades en el sector, alterando el desarrollo normal de la actividad en todas sus áreas, como la compra-venta de farmacias, los traslados, etc.

Desde el punto de vista de la gestión de la farmacia, que al fin y al cabo es el tema que nos ocupa, y conociendo que nos movemos en un mercado protegido, está claro que cuanto mayor sea esa protección, más fácil será obtener unos resultados aceptables con una mala gestión e incluso sin ningún tipo de gestión. Pero esta actitud puede ser una trampa mortal, ya que en cuanto desaparezcan las protecciones será difícil afrontar la nueva situación con un mínimo de garantías de éxito.

Estudiar el escenario fiscal

Los impuestos que afectan a la farmacia se clasifican en:

• Impuestos directos: son los que gravan directamente a las personas, físicas o jurídicas. El impuesto sobre la renta de las personas físicas (IRPF) o el impuesto de sociedades (IS) son ejemplos de impuestos directos.

• Impuestos indirectos: son los que gravan el consumo de un bien. El sujeto de estos impuestos es el consumidor en el momento de consumirlos. El impuesto sobre el valor añadido (IVA), el impuesto sobre el tabaco o el impuesto sobre carburantes son ejemplos de impuestos indirectos.

Aunque en la mayoría de los casos la cifra que se paga por impuestos directos es muy inferior a la que se paga por los impuestos indirectos, son los primeros los que más nos importan, ya que los segundos sólo se van repercutiendo de un agente económico al siguiente, hasta llegar a los usuarios finales, que son quienes realmente los pagan.

Impuestos indirectos

El más importante de los impuestos indirectos que afectan a una farmacia es sin duda el IVA, que se incluye en las facturas de compras. El IVA es un impuesto en cascada, donde cada agente económico soporta el impuesto en la compra de sus materias y lo repercute a sus clientes en la venta. Periódicamente (mensual o trimestralmente) los agentes compensan los importes de IVA repercutidos con los soportados y la diferencia la pagan a la administración como liquidación del impuesto.

Este tipo de impuestos afecta sólo al consumidor final y no a los agentes económicos anteriores. Hay una excepción a esta situación: cuando el último agente económico es un minorista la ley permite aumentar el impuesto a ese minorista y eximirle de la obligación de declarar y liquidar las operaciones afectas al IVA. Ese aumento es el llamado recargo de equivalencia (RE), y el minorista al que se le aplica debe considerar el importe de IVA y el del RE que figuran en su factura de compra como más valor de esa compra.

Si bien la casi totalidad de las farmacias están sujetas a este régimen minorista, hay también algunas sujetas al Régimen General de IVA, lo que les supone por una parte un menor coste de las compras (deducen el IVA) y por otro un mayor esfuerzo administrativo al tener que llevar más documentación fiscal (declaración y pago del IVA).

Impuestos directos

La definición de las farmacias como actividades de titularidad privada, lo que significa su equiparación a una empresa privada y como tal sujeta a los mismos derechos y obligaciones fiscales que el resto de las actividades económicas, junto con la obligatoriedad de que el propietario sea farmacéutico, nos marca el escenario fiscal en que nos movemos. Como tal empresa privada tiene obligación de llevar un control de los bienes,los derechos y las obligaciones, los gastos y los ingresos, que su actividad tenga o produzca. Este control debidamente estructurado es nuestra contabilidad, la que al final de cada ejercicio nos indica la cifra de beneficio que hemos obtenido. Como empresarios individuales la ley nos obliga a incorporar en nuestra declaración de IRPF ese beneficio obtenido como rendimiento de actividades económicas.

En esencia las obligaciones fiscales de una farmacia son:

• Tener a disposición de la Administración la contabilidad de la actividad.

• Declarar trimestralmente un resultado provisional y realizar una entrega a cuenta del beneficio del ejercicio.

• Presentar el IRPF incluyendo los resultados definitivos del ejercicio.

Si vamos a estudiar el impuesto a pagar en la declaración del IRPF, no podemos olvidar que el importe (al margen de otros ingresos que podamos tener) depende directamente del beneficio obtenido en la farmacia, y éste es, tal como vimos en el primer tema de este curso, diferencia entre ingresos y gastos.

Pagar los impuestos que legalmente nos corresponden es una obligación ineludible, pero pagar más de ese importe es una insensatez. En nuestro caso es importante conocer, desde el punto de vista de la gestión de farmacia, las consecuencias fiscales de nuestras posibles acciones. Hay dos preguntas a responder: ¿qué podemos hacer? y ¿cómo afectan nuestras acciones al IRPF?

Cuando hablamos de impuestos siempre queremos pagar menos, y aquí tenemos la primera y gran contradicción: queremos aumentar el beneficio, pero pagar menos impuestos. En principio esto parece imposible. Pues bien, un estudio riguroso de las partidas de gastos nos podrá ayudar a conseguir eso que parece imposible: reducir los impuestos, sin por ello disminuir los beneficios.

Modificación del inventario

Demasiadas veces hemos oído decir que podemos alterar el valor de las existencias finales para ajustar el beneficio a nuestro interés. Esto es una inmensa equivocación. Independientemente de la ilegalidad de la acción -y aquí estamos siempre hablando de acciones absolutamente legales- esta variación no hace más que retrasar el momento de afrontar la realidad. Vamos a estudiar seriamente esta opción. Para ello debemos entender perfectamente los conceptos de las cuentas de compras, ventas, el coste de ventas, las existencias y la regularización de existencias.

• Compras: esta cuenta muestra el importe de todas las compras realizadas en el ejercicio, independientemente de que estén o no pagadas. Se contabilizan a la recepción de las facturas de los proveedores. No tiene en cuenta las unidades compradas.

• Ventas: esta cuenta muestra el importe de todas las ventas realizadas en el ejercicio, independientemente de que estén o no cobradas. Se contabilizan a la emisión de las facturas a los clientes. No tiene en cuenta las unidades vendidas.

• Coste de ventas: no existe como cuenta contable, por lo que no aparece en la contabilidad. Se define como el valor de compra de las unidades vendidas. La diferencia entre el importe de las ventas y este coste de las ventas se denomina «beneficio».

• Existencias: esta cuenta muestra el importe de las existencias, es decir, el valor del inventario a una fecha. Las existencias al comienzo de un ejercicio se llaman existencias iniciales y las del final de un ejercicio se denominan existencias finales. Las existencias finales de un ejercicio equivalen a las iniciales del ejercicio siguiente.

• Regularización de existencias: es un proceso contable. Tiene por objeto conocer el coste de las ventas para obtener el beneficio en las mismas. No es posible relacionar directamente las ventas con las compras, al no corresponder unas y otras al mismo número de unidades. El importe de esta Regularización es la diferencia entre el valor de las existencias finales y el de las existencias iniciales. Cuando este importe (EF - EI) es positivo (EF > EI) se incrementa el beneficio del ejercicio, y cuando es negativo (EF < EI) se reduce el beneficio del ejercicio.

Una vez entendidos estos conceptos, analicemos las consecuencias fiscales de aumentar o disminuir el valor del inventario de un ejercicio (existencias finales).

• Aumentar el valor del inventario: al aumentar las existencias finales la diferencia con las existencias iniciales aumenta, por lo que aumentaremos el beneficio del ejercicio, y en consecuencia, aumentaremos el importe de los impuestos a pagar.

• Disminuir el valor del inventario: al disminuir las existencias finales la diferencia con las existencias iniciales disminuye, por lo que reduciremos el beneficio del ejercicio, y como consecuencia reduciremos el importe de los impuestos a pagar.

Visto esto, si bien la primera acción tiene poco sentido en sí misma, parece que la segunda podría ser interesante. Pero nos hemos olvidado de un hecho fundamental: las existencias finales de un ejercicio corresponden a las existencias iniciales del ejercicio siguiente y, por tanto, una disminución de las existencias finales en el año N reduce igualmente las existencias iniciales del año N+1, y como consecuencia la regularización de existencias del año N+1 se verá aumentada en la misma cantidad en que se ha reducido la del año N. Es decir, cualquier modificación del valor del inventario en un ejercicio produce en el siguiente ejercicio el mismo efecto pero de signo contrario.

Por tanto, esta modificación del inventario sólo serviría en los casos en que todos los años se modificara este valor en el mismo sentido, siempre aumentando o siempre disminuyendo. Pero ¿es posible modificar las existencias todos los años en el mismo sentido?:

• ¿Sería posible aumentarlas todos los años? Si las aumentamos todos los años acabaríamos con un stock infinito, y solo conseguiremos pagar muchos más impuestos de los que nos corresponden. Esta sería una acción insensata.

• ¿Sería posible disminuirlas todos los años? Si las disminuimos todos los años acabaremos con un stock cero, cifra impresentable y que provocaría una sanción administrativa. Tampoco parece, por tanto, una medida aconsejable.

Amortizaciones

No es la modificación del inventario lo que nos va a ayudar a reducir el impuesto a pagar, así que tendremos que buscar por otro lado. En el tema 1 de este curso definimos los gastos como «el importe de los bienes y servicios adquiridos». Además, todos estos bienes y servicios hay que pagarlos a corto plazo, lo que supondrá una salida de dinero. Si repasamos las partidas que componen, veremos que es así en todas ellas excepto en una: las amortizaciones. Las amortizaciones forman parte de los gastos pero no son el importe de bienes o servicios adquiridos durante el ejercicio ni hay que hacer pago alguno por dicho importe. Entonces, ¿qué son las amortizaciones?

Las amortizaciones están siempre ligadas al Inmovilizado y su importe es siempre un porcentaje del valor de éste. El importe de las amortizaciones de cada ejercicio se acumula en una cuenta llamada «Amortización Acumulada», cuyo saldo, al tener signo contrario al de la cuenta del Inmovilizado, reduce el valor de esta última.

Hay varias formas de definir las amortizaciones, todas diferentes, pero a la vez todas correctas, como diferentes enfoques de una misma figura:

• Es la pérdida de valor que sufre el inmovilizado de la empresa debido al uso o la obsolescencia (vejez tecnológica).

• Es el ahorro que se realiza para poder reponer el inmovilizado cuando éste no sea útil.

• Es la repercusión del coste de un bien durante su vida útil.

Pero éstas son sólo unas definiciones contables que no reflejan lo más importante: la amortización es un gasto que se imputa a un ejercicio, pero que no se produce en ese ejercicio. Es decir, al imputarse a un ejercicio aumenta el importe global de los gastos, por lo que reduce el beneficio y como consecuencia disminuyen los impuestos a pagar; pero al no ser un gasto producido en el ejercicio no hay que hacer frente a pago alguno por este concepto. Esta característica (un gasto que no hay que pagar pero que reduce los impuestos), junto con la posibilidad de decidir, en función del período de amortización, la cuantía de este gasto nos lleva a plantearnos la política de amortizaciones como un herramienta para reducir los impuestos a pagar sin que ello signifique ninguna disminución de nuestras ganancias ni ningún riesgo de actuación ilegal.

La decisión de la vida útil de cada bien es bastante flexible por parte de la empresa, y se rige por unas tablas emitidas por la Administración en las que se indican unos máximos de porcentaje y de plazo de tiempo para cada tipo de inmovilizado, lo que marca los límites máximo y mínimo entre los que la empresa puede elegir. Además existen factores modificativos de estos valores que permiten a las pequeñas y medianas empresas elevar la amortización máxima anual hasta el doble del porcentaje máximo indicado en las tablas.

Estos valores máximos y mínimos suelen ser suficientemente amplios como para permitir importantes variaciones de un extremo al otro. Para calcular el importe anual de la amortización de un bien basta dividir su importe de compra por el número de años en que hemos decidido amortizarlo, por lo que cuanto menor sea el plazo, mayor será el importe anual de la amortización.

Amortización acelerada

Una política de amortizaciones aceleradas conlleva un incremento importante de los gastos en los próximos ejercicios, y por tanto, una sensible reducción de los beneficios antes de impuestos (BAI) obtenidos y un menor importe de impuestos a pagar. Por el contrario, una política de amortizaciones retardadas significa un incremento pequeño de los gastos a lo largo de muchos ejercicios, y por tanto, una mayor cifra de BAI y un mayor importe de impuestos a pagar en los próximos años.

Hasta ahora hemos hablado de las amortizaciones de inmovilizado material (bienes tangibles), pero también existe el inmovilizado inmaterial (bienes intangibles) que igualmente puede y debe ser amortizado. La mayoría de inmovilizados inmateriales son cantidades sin importancia y el empresario tiene libertad de decisión sobre el momento y la cuantía de su amortización.

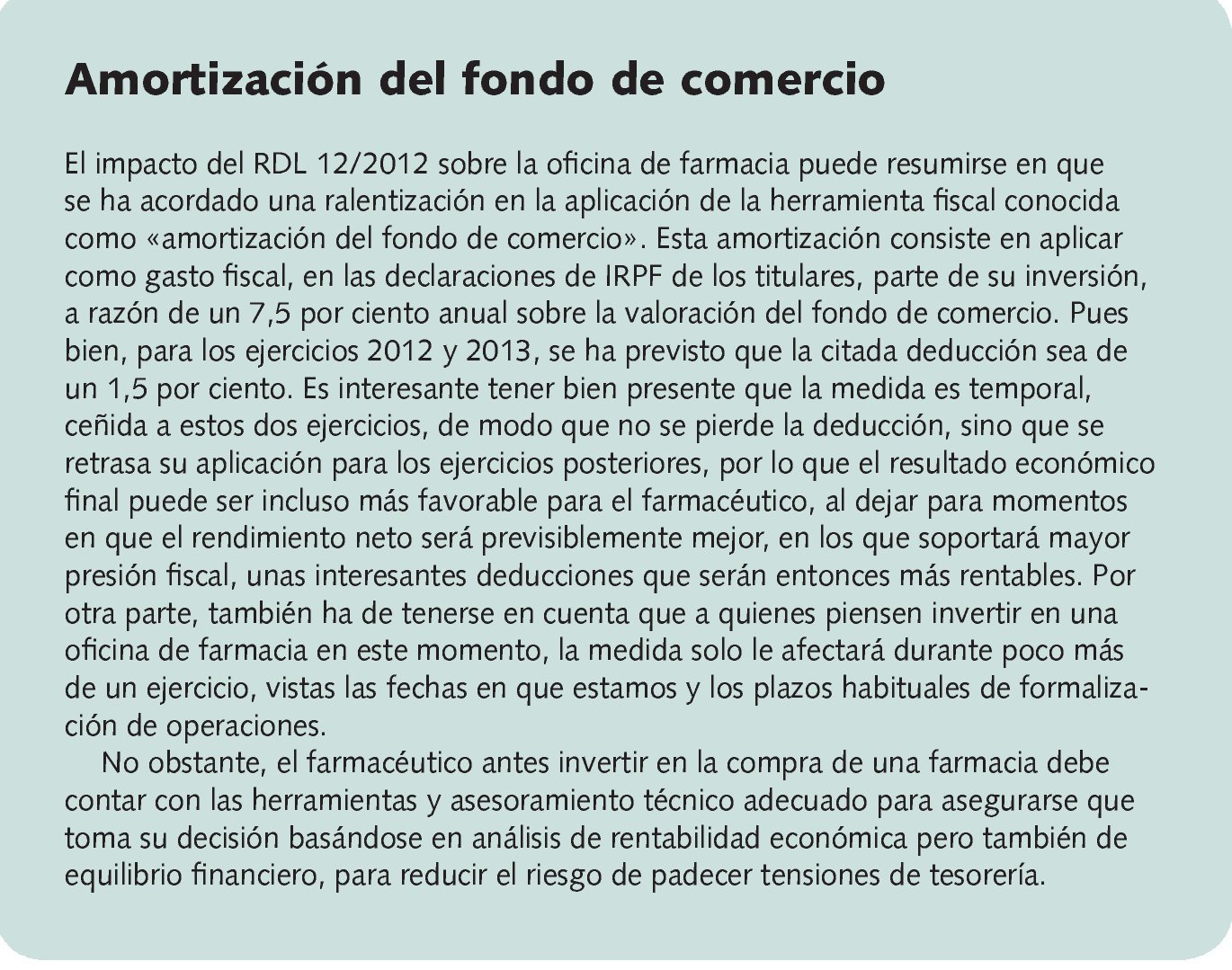

Pensemos ahora en las operaciones de compra-venta de una farmacia, en las que el importe de la operación supera con mucho el valor de los bienes tangibles (inmueble, stock, mobiliario, instalaciones, etc.) incluidos en ella. La diferencia entre estos valores se denomina Fondo de Comercio y podríamos definirlo como la capacidad de una actividad de seguir generando beneficios. Pues bien, el Fondo de Comercio también es un inmovilizado inmaterial, pero a diferencia de la mayoría de éstos, y debido a que en algunos casos tiene un valor muy elevado, la ley permite a las pymes amortizarlo en un porcentaje máximo del 10% anual. La ley permite esta amortización si es producto de una operación de compra-venta, pero no si es consecuencia de una donación.

La deducción por este concepto es especialmente importante debido a su cuantía, ya que la amortización del Fondo de Comercio puede reducir hasta en su totalidad el impuesto a pagar por el titular.

Interpretación de las ratios de solvencia, liquidez y deuda del balance de situación

El balance de situación (BS) proporciona la información necesaria para interpretar la situación económico-financiera de la oficina de farmacia en un momento dado: su liquidez o capacidad de hacer frente a los pagos pendientes, el nivel de endeudamiento, la gestión de los activos, su independencia financiera, las garantías frente a terceros, etc. El análisis de esta información facilita la toma de decisiones financieras externas y las de planificación y gestión internas. Para su interpretación se siguen tres métodos de análisis:

• El análisis vertical o de porcentajes.

• El análisis de ratios.

• Estado de origen y aplicación de fondos.

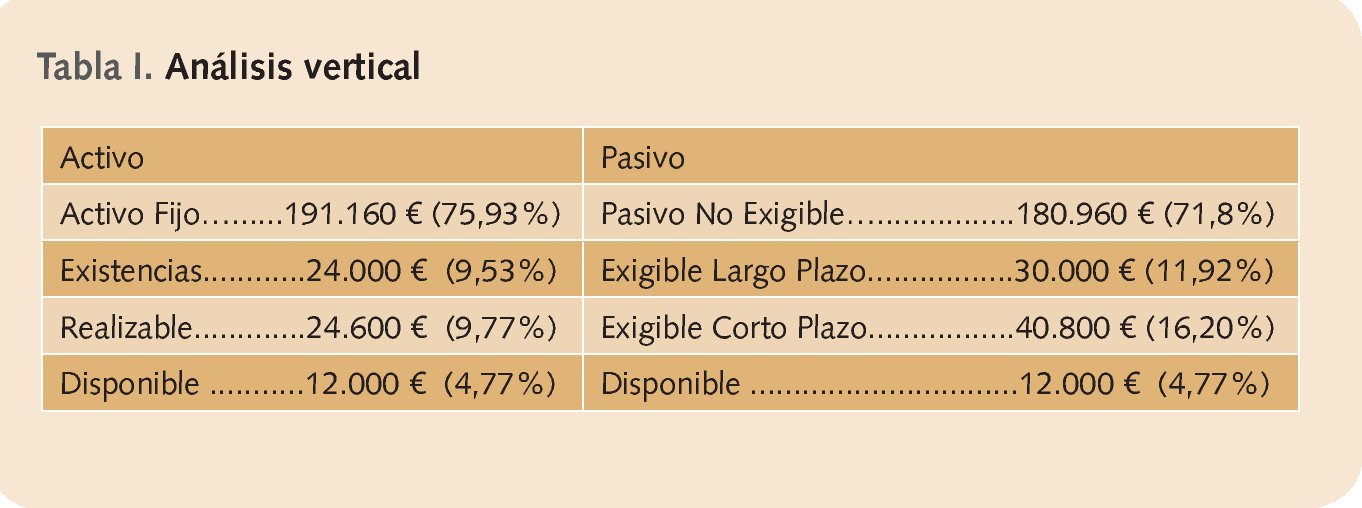

Análisis vertical o de porcentajes

Una vez que el BS está debidamente ordenado y completado, se determina el valor porcentual de cada una de las partidas o masas patrimoniales del activo y del pasivo, con respecto al valor total (tabla I).

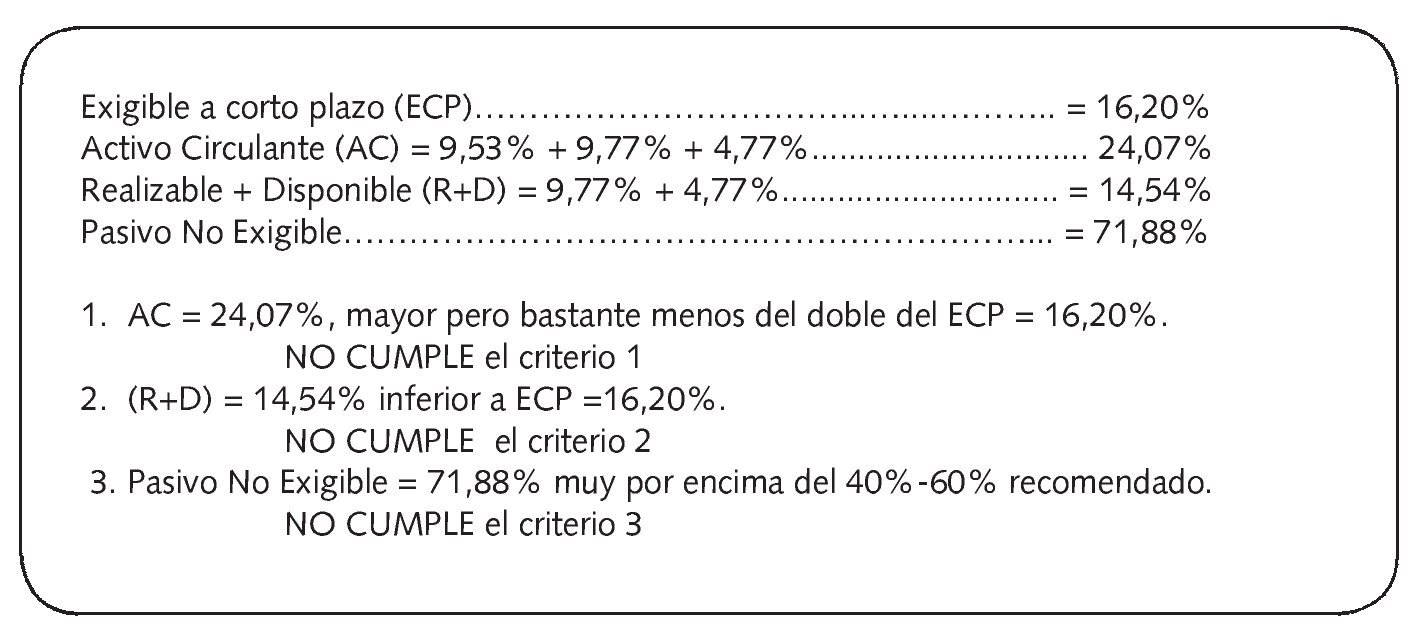

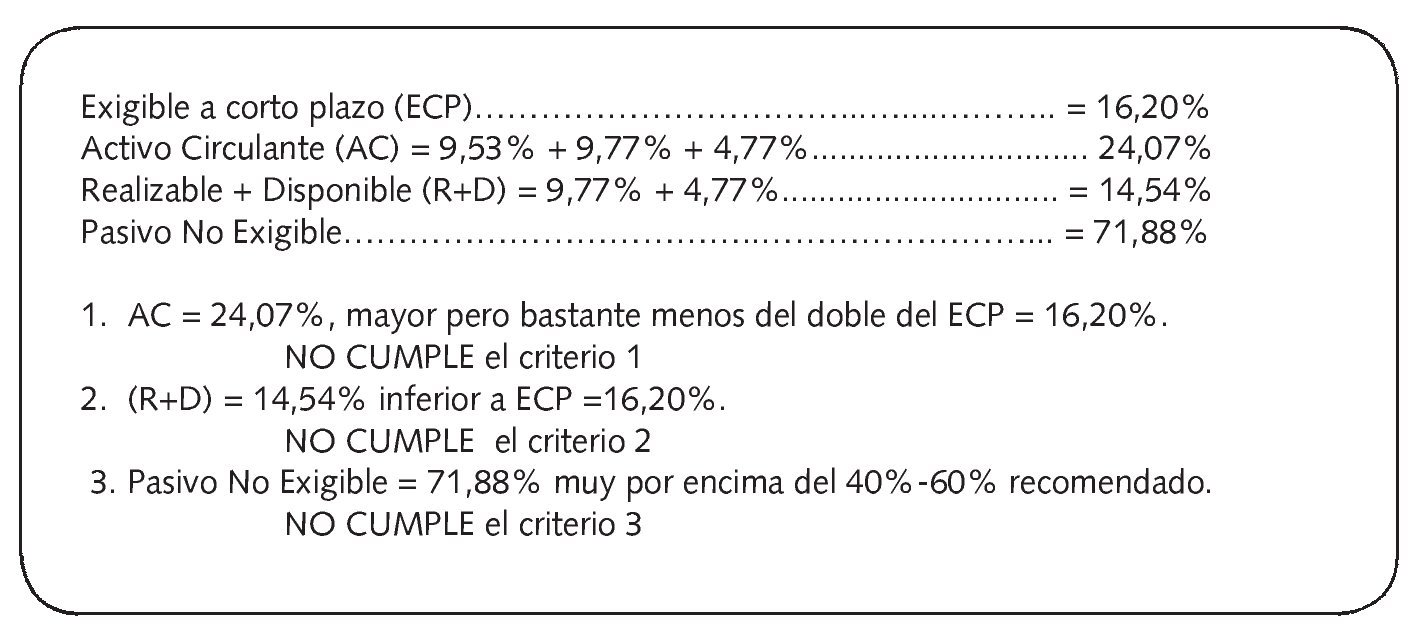

Calculados los porcentajes, se realiza el análisis teniendo en cuenta los siguientes principios de carácter general:

1. El activo circulante ha de ser mayor, y si es posible casi el doble, que el exigible a corto plazo. Con este criterio se mide la situación de liquidez de la oficina de farmacia, es decir, su capacidad para atender las deudas a corto plazo.

2. El realizable más el disponible ha de superar, o al menos igualar, al exigible a corto plazo. Este principio matiza el criterio anterior, ya que si el valor del activo circulante, aunque cumpla la condición anterior, se encuentra en forma de existencias en el almacén, en stocks, no habrá dinero en efectivo para hacer frente a los pagos.

3. La aportación de capital propio (pasivo no exigible) se debe situar entre el 40-60% del total del pasivo: así la empresa está suficientemente capitalizada y sin endeudamiento excesivo.

En la figura 2 se aplican estos criterios al caso de la oficina de farmacia del ejemplo. Del análisis se deduce la conveniencia de revisar la política de gestión de stocks y de inversiones en inmovilizado.

Fig. 2. Ejemplo de análisis vertical

Análisis de ratios

En este apartado se explica el valor de las ratios del BI recomendadas para la oficina de farmacia en el tema 2 del presente curso.

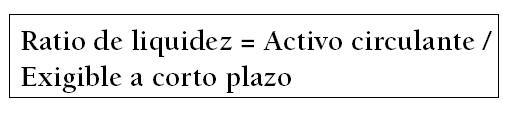

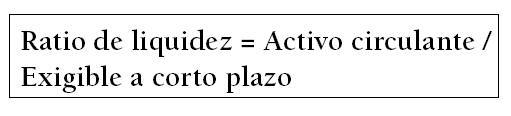

Ratio de liquidez

Un razonamiento teórico podría concluir que para tener liquidez suficiente basta con que el activo circulante sea igual al pasivo circulante y, por tanto, que con una ratio de liquidez igual a 1 se atenderían las deudas a corto plazo. Sin embargo, en la práctica conviene adoptar una actitud más conservadora atendiendo a circunstancias como los copagos diferidos de la Seguridad Social, la dificultad para vender en el periodo todas las existencias disponibles, la morosidad de determinados clientes, etc. Para prevenir estas situaciones conviene que el activo circulante sea superior a las deudas a corto plazo en un margen suficientemente amplio.

En el caso de la oficina de farmacia la ratio de liquidez debe situarse entre 1,5 y 2. Por debajo de 1,5 la probabilidad de no poder hacer frente a las deudas a corto plazo se incrementa y puede desembocar en una situación de suspensión de pagos. Por encima de 2 puede significar la existencia de activos circulantes ociosos, lo que implica una pérdida de rentabilidad.

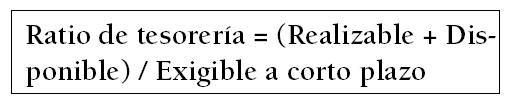

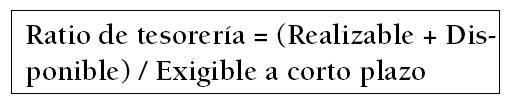

Ratio de tesorería

Las partidas que componen el activo circulante se ordenan de menor a mayor liquidez, de acuerdo con la disponibilidad de generar efectivo, «dinero líquido», en un periodo más o menos breve de tiempo. Al analizar la liquidez, aun en el caso de haber obtenido una ratio aceptable, conviene concretar la contribución de cada una de las partidas que integran el activo circulante. Un incremento de existencias con respecto al realizable y al disponible implica una menor disponibilidad de dinero. En este caso la empresa puede tener dificultades para realizar los pagos que ha de atender a corto plazo.

Un ratio de tesorería de 1 es aceptable para alcanzar un nivel de liquidez suficiente en la tesorería de la oficina de farmacia. Valores inferiores comprometen los pagos y muy superiores disminuyen la rentabilidad.

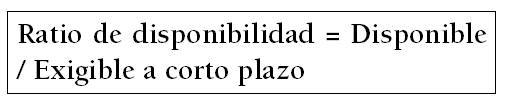

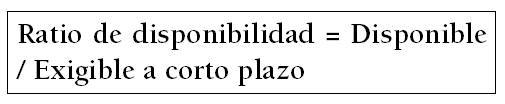

Ratio de disponibilidad

Es difícil determinar el valor ideal de esta ratio, ya que a lo largo del año fluctúa con frecuencia. Un valor medio estimado de 0,3 puede considerarse adecuado. Por debajo de este valor o con valores muy bajos se manifiestan problemas para hacer efectivos los pagos inmediatos y si están muy por encima, o los valores son altos indican falta de rentabilidad debido a la existencia de activos ociosos.

Ratio de endeudamiento

Las ratios de endeudamiento se utilizan para evaluar la cantidad y calidad de la deuda contraída por la oficina de farmacia y ver si los recursos monetarios se equilibran con la carga financiera del endeudamiento a corto y largo plazo.

El valor óptimo de la ratio de endeudamiento se sitúa entre 0,4-0,6. Valores superiores a 0,6 indican que las deudas son excesivas y se está perdiendo autonomía financiera frente a terceros. La empresa se está descapitalizando y funcionando con una estructura financiera más arriesgada. Por el contrario, valores inferiores a 0,4 suponen una excesiva capitalización de la empresa: hay un exceso de capitales propios.

Ratio de calidad de la deuda

A menor valor, la deuda está más diferida a largo plazo, y su calidad es mejor (es una deuda menos inmediata).

Ratio de solvencia

La solvencia es la capacidad de la empresa para hacer frente a todas sus deudas con terceros en su momento de vencimiento.

Origen y Aplicación de Fondos

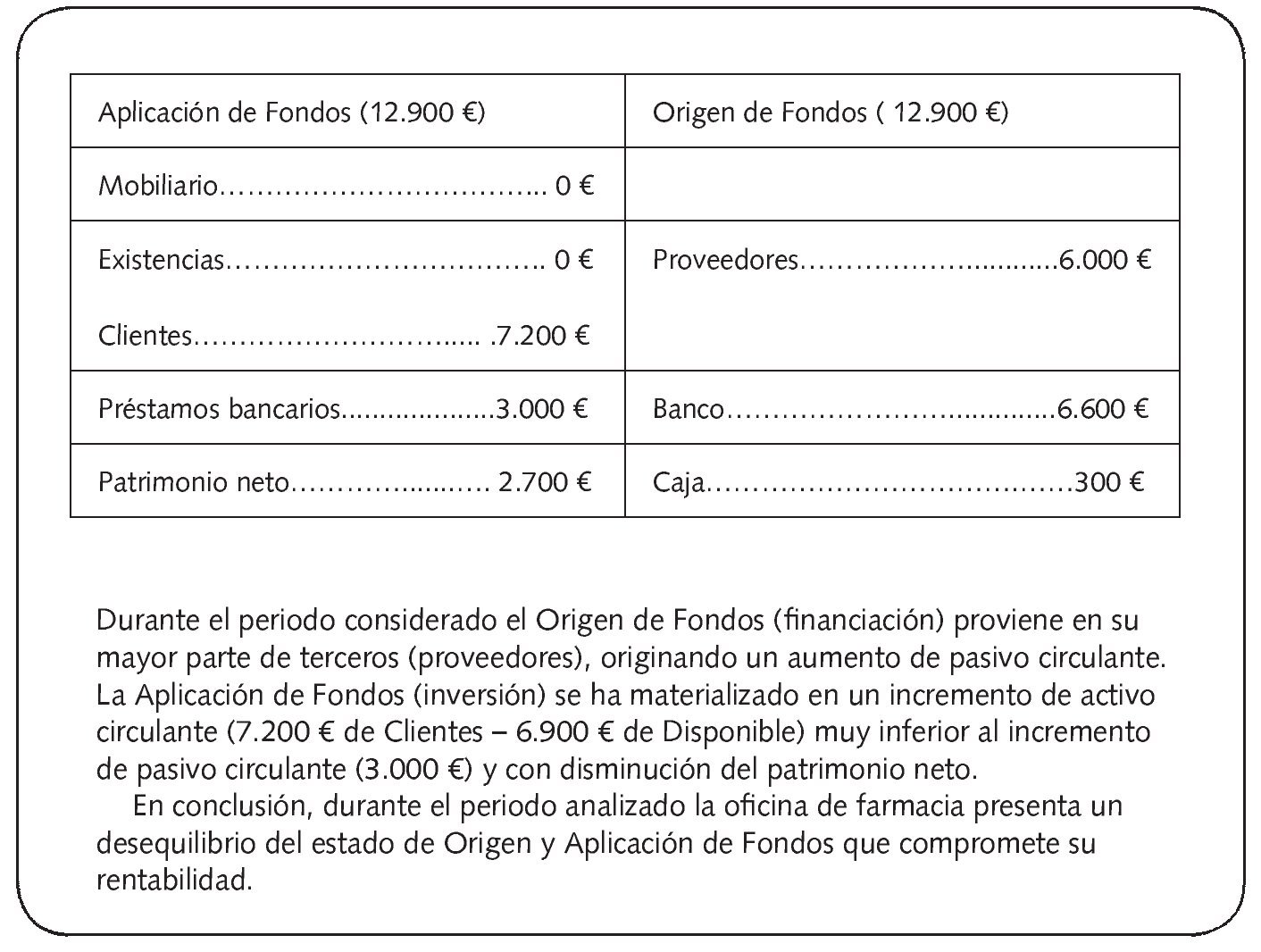

El Origen y Aplicación de Fondos es un documento que muestra los movimientos reales de dinero habidos en un período determinado, indicando su origen y su destino.

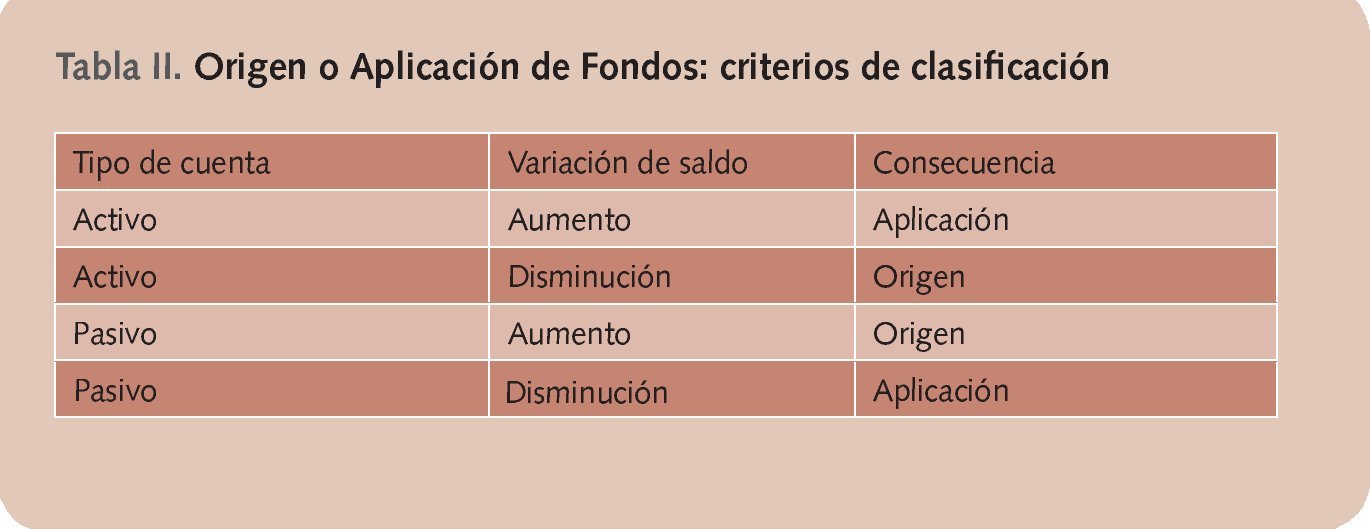

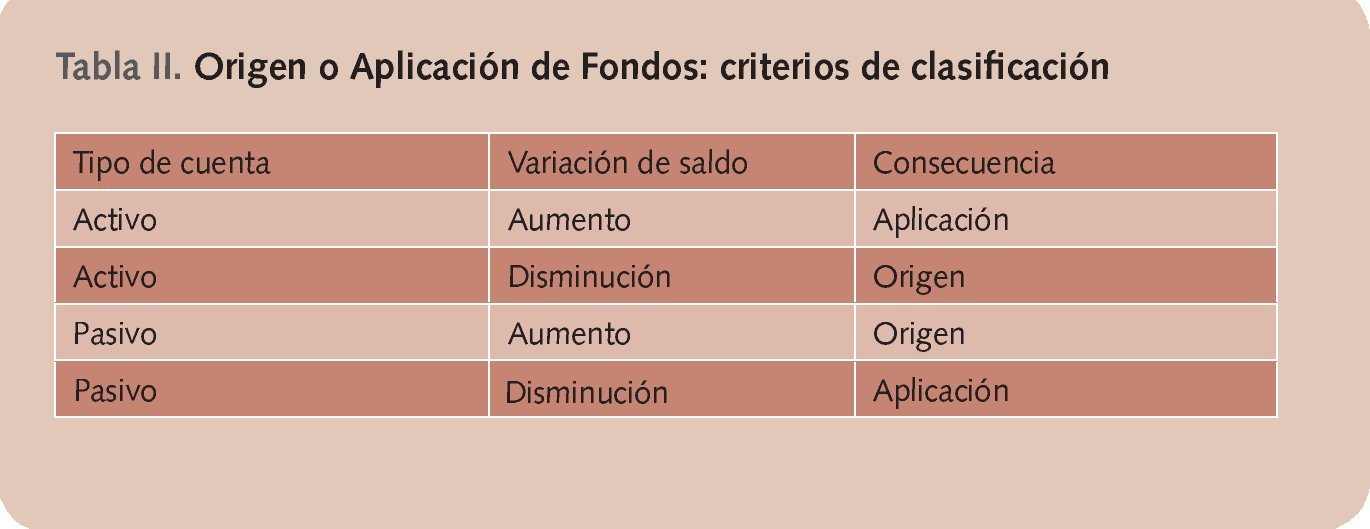

Para obtener el Origen y Aplicación de Fondos se comparan los saldos de todas las cuentas de los BS inicial y final de un período. Lógicamente la mayoría de las cuentas habrán variado su saldo de un balance al otro, y dependiendo de que éstas pertenezcan al Activo o al Pasivo del balance y de que la variación del saldo haya sido un aumento o una disminución, significarán un Origen o una Aplicación de acuerdo con el criterio que se muestra en la tabla II.

La suma de las columnas Origen y Aplicación deben ser iguales. Este documento suele solicitarse al final de cada ejercicio y compararse con el del ejercicio anterior, lo que permite conocer del último ejercicio dónde se ha generado el dinero y a qué se ha destinado. Partiendo de los correspondientes BS estudia dónde se ha aplicado la inversión (activo fijo, activo circulante, devolución de deudas, pérdidas), y cuál ha sido el origen de su financiación (capital, deudas con terceros, venta de activos, amortizaciones, beneficios).

Las variaciones que significan fuentes de financiación (Origen de Fondos), pueden deberse a:

• Aumento del Pasivo no Exigible (Capital): financiación por aportaciones de los socios.

• Aumento del Pasivo Exigible: financiación ajena a largo, medio y corto plazo.

• Disminuciones del Activo: financiación por venta de elementos del Activo.

• Amortizaciones del periodo: financiación a partir de la depreciación de los elementos del inmovilizado en el periodo considerado (amortizaciones).

• Beneficios obtenidos: financiación que proviene de lo beneficios obtenidos, no repartidos.

La aplicación de los recursos anteriores (Aplicación de Fondos) puede destinarse a:

• Aumento de Activos: adquisición de bienes activos.

• Disminución del Pasivo Exigible: pago de deudas adquiridas con terceros.

• Absorber pérdidas.

• Repartir dividendos: beneficios repartidos.

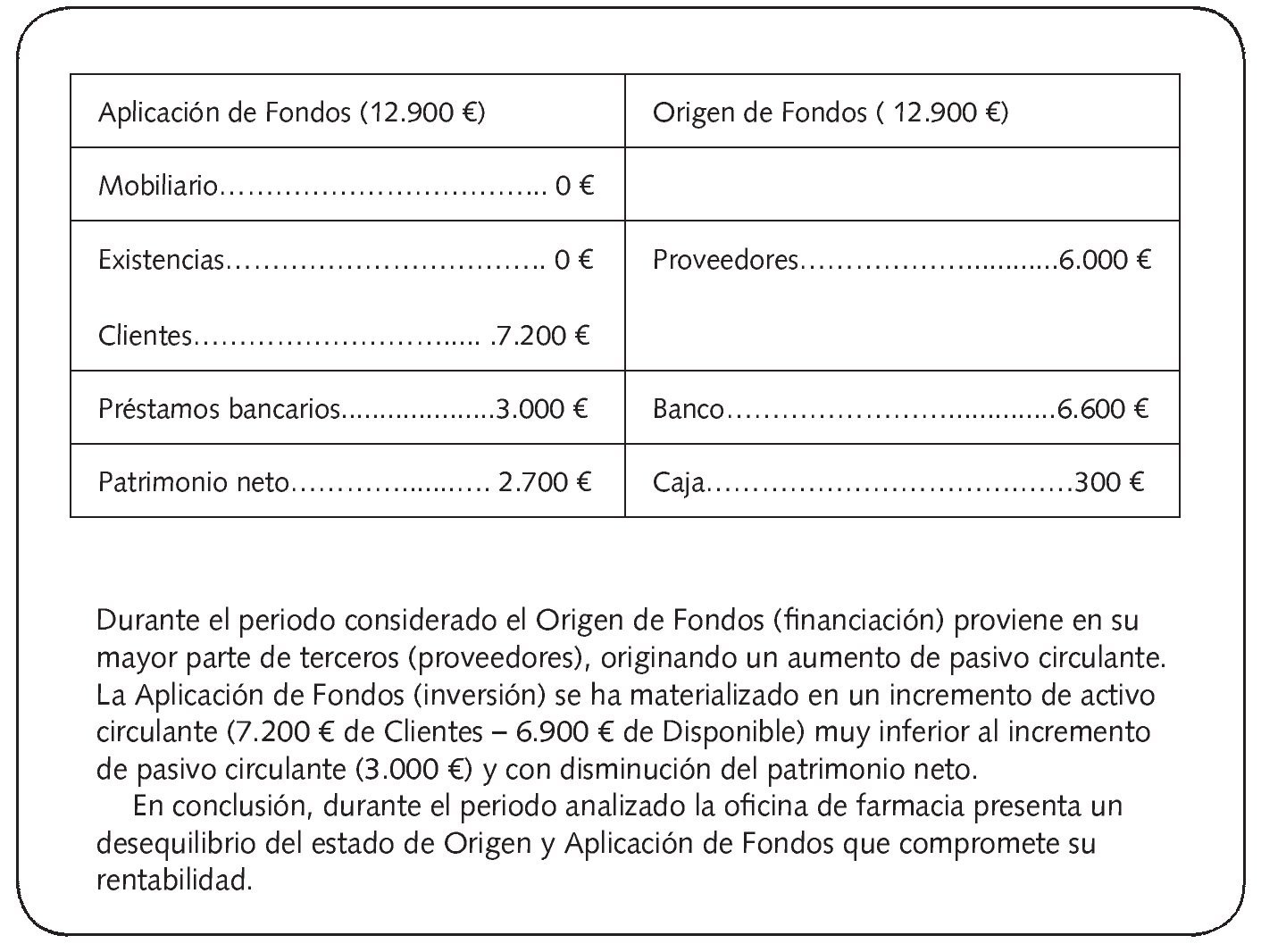

En la figura 3 se muestra un ejemplo del Origen y Aplicación de Fondos.

Fig. 3. Ejemplo: estado de Origen y Aplicación de Fondos de 1 de mayo a 15 de mayo de 2012.

Bibliografía general

Alba S. Farmacia y Unión Europea. Madrid: AMV Eciones; 1995.

González A. Manual Práctico de Gestión de Oficina de Farmacia. Nuevos escenarios. Nuevos retos. Madrid: AMV Ediciones; 2005.

Pérez JF. Farmacia y Patrimonio. Roquetas de Mar: Ediciones Ibarra de Arce; 1999.

Pérez M. Manual de Gestión Empresarial de Oficinas de Farmacia. Gestión económico-financiera. Valencia: CISS; 1995.

Pérez-Carballo A. Lo que dicen y no dicen los estados financieros. Barcelona: Mentat;1989.