Recientemente, y como consecuencia de la crisis y de los recortes presupuestarios que han afectado al conjunto, pero con especial dureza a determinadas comunidades autónomas, han aparecido retrasos en el cobro por parte de los farmacéuticos

En este artículo se analizan comparativamente el consumo de medicamentos a través de las oficinas de farmacia y los hospitales, llegando a la conclusión de que es necesario y urgente establecer un sistema de información de la misma calidad en ambos casos, para evitar que todas las medidas de contención acaben implementándose en las oficinas de farmacia, algo que ha ocurrido reiteradamente hasta ahora, mientras el gasto hospitalario aumenta con escaso control

Del conjunto del gasto farmacéutico total, constituido por el gasto hospitalario y por el dispensado por las oficinas de farmacia, históricamente este último ha sido cuantitativamente el más importante. El sistema hospitalario público está constituido por aproximadamente 300 centros, entre grandes centros de referencia y otros de menor complejidad y número de camas, que atienden a un máximo anual de unos tres millones de personas. Las cifras de gasto farmacéutico correspondiente a la dispensación por las oficinas de farmacia son bien conocidas y se estima que atienden a una población 10 veces superior. A pesar de esta importante diferencia cuantitativa, sus cifras de gasto se acercan tanto que pronto podrían llegar a igualarse e incluso a invertir la tendencia.

Gasto farmacéutico a través de las oficinas de farmacia

El pago de lo dispensado por las farmacias, que es controlado e intermediado de forma precisa por los Colegios Farmacéuticos provinciales, ha sido históricamente estable y puntual. Lo consumido en un mes se paga en la última decena del mes siguiente. Solo recientemente, y como consecuencia de la crisis y de los recortes presupuestarios que han afectado al conjunto, pero con especial dureza a determinadas comunidades autónomas, se ha roto esta cadencia y han aparecido retrasos en el cobro por parte de los farmacéuticos. Destacan Cataluña, Valencia, Canarias y Murcia entre ellas. El trastorno de estos retrasos es especialmente dramático para algunas farmacias, al tratarse en realidad de pequeñas empresas con una normativa societaria y fiscal muy vulnerable, derivada de su también peculiar sistema concesional en el que la propiedad y la titularidad son inseparables.

El margen de las farmacias con algunas singularidades en función del precio de determinados medicamentos de coste elevado, superior a los 140 €, es fijo y está establecido en el 27,9% del PVP del medicamento. A partir del año 2000, y a través del RDL 5/2000, se estableció una especie de rappel a abonar al Sistema Nacional de Salud (SNS) en función del volumen de ventas. Esta norma se ha revisado y actualizado, pero sigue siendo muy controvertida y rechazada por parte del sector. Esta normativa contempla también ayudas a las farmacias de menor venta, especialmente a las rurales, con un impacto económico insignificante.

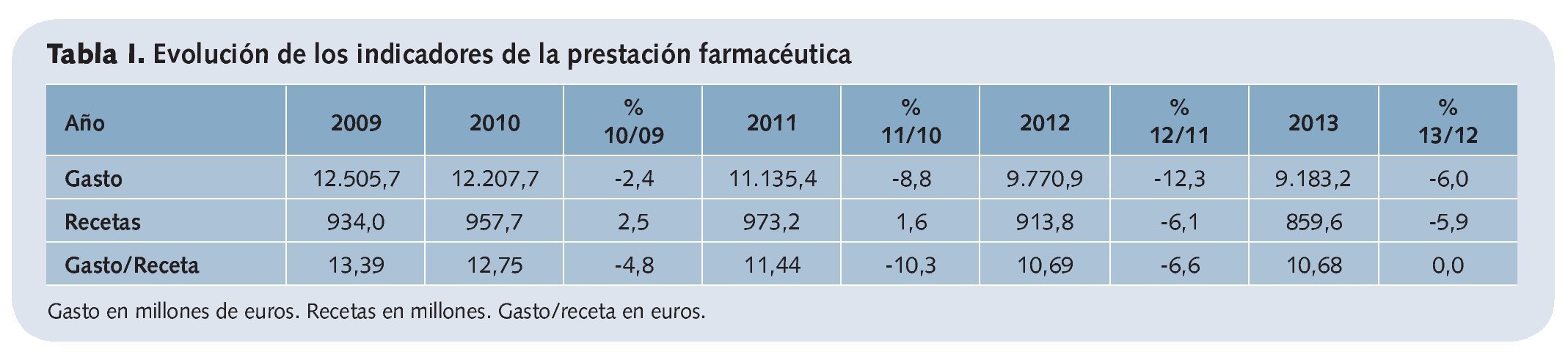

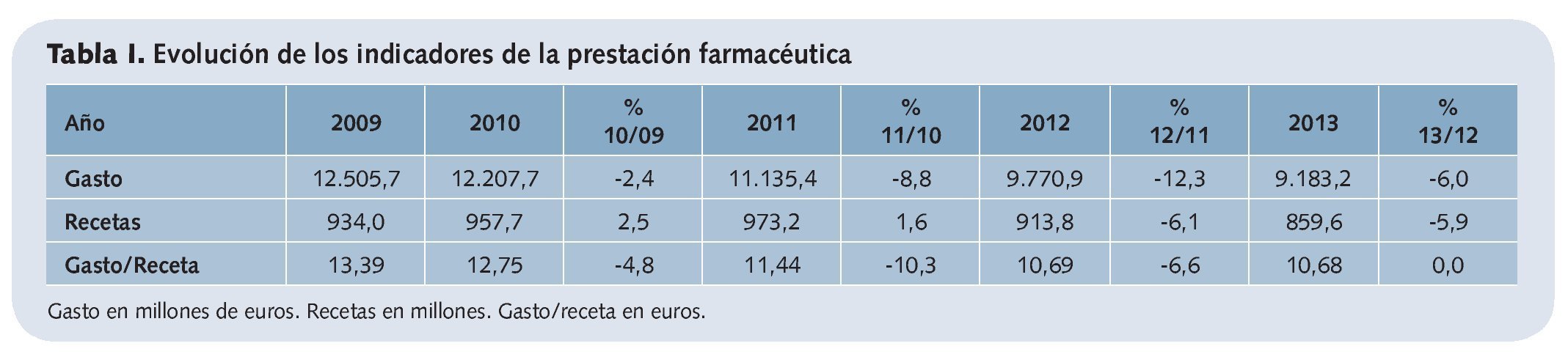

Se destaca finalmente que en la prestación farmacéutica de este tipo ha existido prácticamente siempre el copago. Hasta el RDL 16/2012, de 20 de abril, afectaba a los activos, y en distintos porcentajes a los beneficiarios del régimen general de la seguridad social y a los de las distintas mutualidades de funcionarios. Estos últimos mantenían el copago también en la situación de jubilados en la misma cuantía. Determinados colectivos estaban y están excluidos de dicho copago. Es la entrada en vigor de dicho RDL la que extiende el copago a los pensionistas, que deben aportar un 10% del PVP, con topes mensuales en función de la renta, que se revisan y actualizan al alza anualmente. También existe un conjunto de medicamentos, ATC, que por sus especiales características y terapias a las que van dirigidas, con frecuencia de dispensación hospitalaria, se consideran de aportación reducida, con un 10%, con una aportación máxima que ahora supera ligeramente los 4 €. A finales de 2012 el RDL 28/2012 también extendió el copago a los medicamentos de dispensación hospitalaria para enfermos no ingresados, que debería haberse implementado a partir del primero de enero de 2014, pero que aún no se aplica por distintas y variadas razones e insumisiones. En la tabla I se recoge el gasto farmacéutico a través de la dispensación de oficinas de farmacia en el período 2009-2013. Se observa un descenso importante a partir de 2010, como consecuencia de un conjunto de medidas dirigidas especialmente a la política de precios y descuentos, simplificada como política de oferta y a la aplicación del estructural sistema de precios de referencia (PR). Esta medida obliga a la constitución de grupos y luego agrupaciones homogéneas con ocasión de la existencia de genéricos, o 10 años de autorización del medicamento, lo que se traduce en un importante descenso del precio de aquellos productos que ven caducada su patente, que se extiende a los 20 años, con prórrogas singularizadas en función de determinadas circunstancias, pero que se traduce en una exclusividad real de aproximadamente 10 años.

A partir de julio del año 2012, en el que entró en vigor el nuevo sistema de copago de los pensionistas y una nueva modificación del sistema de PR, aún no aplicada, se ha producido un cambio sustancial en la prestación y en la evolución de este gasto. La aportación del usuario hasta ese momento se ha calculado que representaba algo menos del 6% del total del gasto. Con el nuevo sistema, y dado que los pensionistas son los mayores consumidores de farmacia (75-80%), esa aportación se ha elevado en torno al 11%, que hubiera sido superior si no actuasen los topes en función de la renta. Este efecto se percibe claramente en el significativo descenso del gasto por receta a partir de julio de 2012, que se mantiene constante en 2013 al no haberse aplicado una revisión de los precios de referencia en ese ejercicio.

La incorporación de un sistema de copago va acompañada de dos efectos sobre la prestación. Por una parte, la automática de una mayor recaudación y, por ello, de un menor gasto para el financiador o pagador, en este caso el SNS a través de los Servicios Regionales de Salud; y por otra, de un efecto disuasorio sobre el consumo. Los estudios confirman que ese efecto disuasorio se va atenuando con el tiempo, no solo porque los usuarios se habitúan al copago, sino por la repercusión negativa que esa disuasión tiene sobre la eficacia de los tratamientos, especialmente si conlleva una falta de adherencia aleatoria al tratamiento.

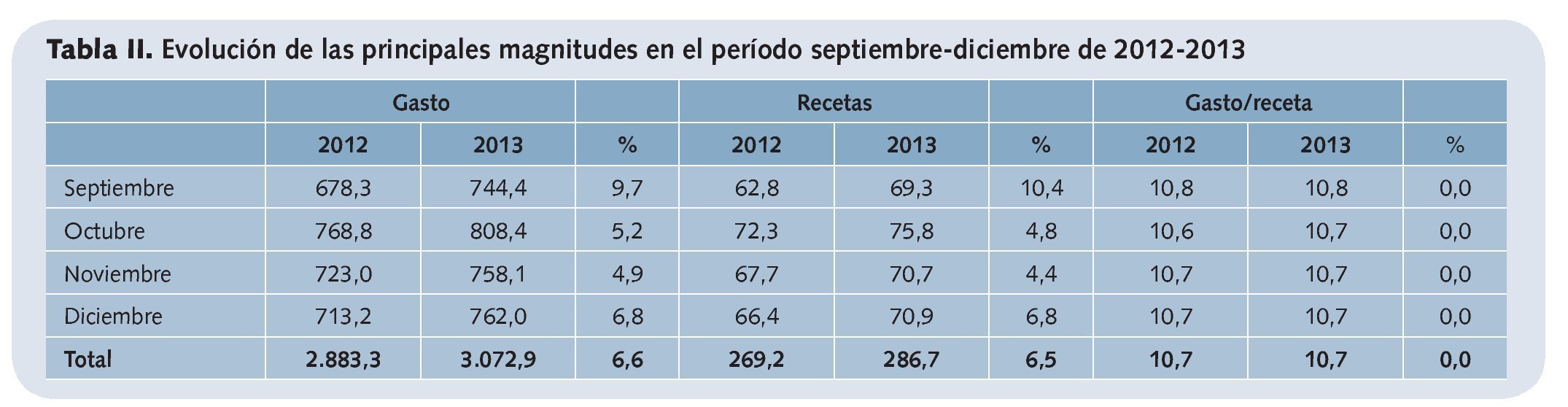

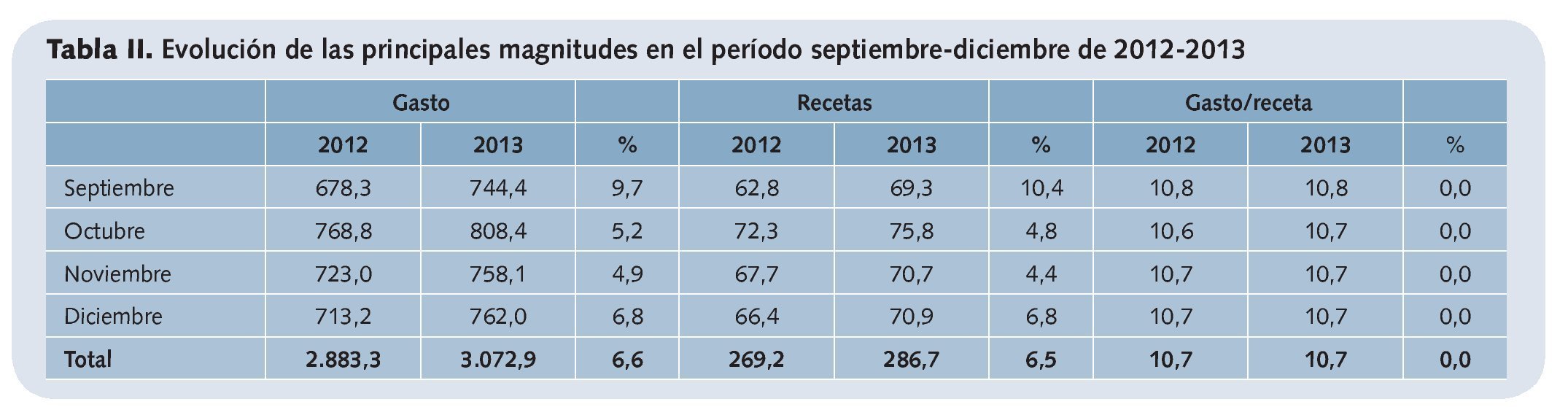

Las cifras disponibles en estos momentos parecen confirmar ambos extremos. En la tabla II se recoge el gasto de los períodos septiembre-diciembre de 2012 y 2013, que ya ofrecen datos razonablemente comparables al excluir los comportamientos atípicos de los inicios de un nuevo sistema. Por una parte, se observa de nuevo un incremento del gasto, que se había visto afectado a la baja a partir de septiembre de 2012 y, sobre todo, se observa un incremento de la variable más significativa, el número de recetas, que atenúa el efecto disuasorio.

El número de recetas es un dato muy significativo de la tendencia a una demanda creciente, que se ha mantenido constante durante más de 20 años de forma sostenida, y que solo ha experimentado un descenso durante unos pocos meses a partir del nuevo copago por parte de los pensionistas, y que de momento ha vuelto a su inicial incremento al cabo de un año, que se mantiene en enero de 2014.

Puede concluirse que la diferencia entre el gasto total entre los años 2012 y 2013, que fue de 588 millones de euros corresponde casi íntegramente a la nueva aportación de los pensionistas a lo largo del ejercicio. Ello significa que al no haberse producido en 2013 una revisión del sistema de PR, como se ha indicado en párrafos anteriores, así como una escasa afectación a los precios medios de los medicamentos, las ventas y las participaciones de los distintos agentes (industria, distribución y oficinas de farmacia) han permanecido constantes en 2013 con relación a 2012. Todo ello pone de manifiesto que el efecto de minoración del gasto derivado del nuevo copago ha sido «encajado» por la esperada tendencia al crecimiento del gasto farmacéutico a precios constantes, consecuencia de la mayor edad de la población que incrementa la cronicidad y también la polimedicación.

Se puede afinar algo más sobre este análisis si se tiene en cuenta una medida que también se adoptó en 2012 y que se aplicó a partir de 1 de septiembre. La desfinanciación de más de 400 medicamentos, los mal llamados para «síndromes menores». Dado que estos procesos también tienen un efecto compensatorio por sustitución, no se considera que haya producido una afectación importante a la evolución del conjunto del gasto, que en su conjunto se aproxima al 1% del PIB.

Gasto hospitalario

Si sobre el gasto farmacéutico gestionado a través de la oficina de farmacia el conocimiento es exhaustivo sobre el consumo y gasto farmacéutico hospitalario se sabe mucho menos. Las razones son muchas y no es el momento de abordarlas. Solo se van a hacer algunas aproximaciones a las grandes cifras.

En primer lugar hay que señalar que, mientras en el caso del gasto a través de las oficinas de farmacia todas las cifras se refieren al PVP con el IVA incluido, en el caso de los datos referidos al gasto hospitalario lo son a precio de venta laboratorio (PVL). La relación entre uno y otro se establece a través del factor 1,561.

Este hecho ha incentivado, por razones económicas y no terapéuticas, que se observe un desplazamiento de la dispensación del medicamento desde la farmacia comunitaria hacia la farmacia hospitalaria para los enfermos no ingresados, que se ha incrementado a partir de 2011. El sistema, con ello, puede ahorrarse el margen de la oficina, que no es fijo como se cree con frecuencia, a causa del comentado efecto derivado de la aportación en función del volumen de ventas establecido a partir del RDL 5/2000, conocido coloquialmente como «impuesto revolucionario». Este descuento, en determinados casos tampoco hace atractiva la dispensación de algunos medicamentos de precio elevado. El que se ve perjudicado por este desplazamiento es el ciudadano, que tiene que acudir al hospital, siendo más fácil y adecuado el acceso a la oficina de farmacia comunitaria.

En el caso de los mayores consumidores, los pensionistas, esto podía compensarse con el ahorro del nuevo copago, pero a partir de primero de enero también muchos de estos medicamentos se ven afectados en el hospital por el copago, aunque de momento no se aplique la medida.

Otro efecto favorable para el sistema es que, mientras a la oficina de farmacia se le paga con escaso retraso temporal, exceptuando los recientes desfases que también se han comentado en determinadas comunidades autónomas, a los laboratorios que suministran a los hospitales estos les han venido pagando en plazos mucho más dilatados, directamente proporcionales a la intensidad de la crisis y a otras muchas circunstancias, pero que de media han rebasado los 350 días. Con la nueva normativa sobre morosidad es previsible que esta situación se atenúe.

Un último factor, y el más importante, es que el medicamento hospitalario es cada día más caro, dado que incorpora mayor innovación y personalización en áreas terapéuticas muy sensibles, como todas las relacionadas con la oncología, los trasplantes, la artritis, el sistema nervioso central o determinadas infecciones, entre las que destaca el VIH. Se observa una sustitución intensa del medicamento químico «clásico», por el biológico, mucho más caro y, además, con todavía escasa presencia de biosimilares que en todo caso son mucho más costosos que los genéricos y no presentan la facilidad de sustitución de éstos últimos.

El medicamento hospitalario es cada día más caro, dado que incorpora mayor innovación y personalización en áreas terapéuticas muy sensibles, como todas las relacionadas con la oncología, los trasplantes, la artritis, el sistema nervioso central o determinadas infecciones, entre las que destaca el VIH

Todo ese conjunto de concausas se traduce y se concreta en un incremento relativo muy importante y rápido, a partir del año 2008, del gasto hospitalario en medicamentos, ya que ha seguido subiendo mientras descendía el gasto a través de oficinas de farmacia. Si comparamos los datos recogidos en las tablas, en los últimos 5 años el gasto hospitalario se ha incrementado en un 14,9%, mientras que el correspondiente a los medicamentos dispensados a través de las oficinas de farmacia ha disminuido en un 26,6%.

Las cifras que se aportan en la tabla III se han elaborado a través de distintas consultas. Se ha prestado una atención especial a los datos aportados por el observatorio de FEFE del mes de diciembre y sus fuentes, aunque deberían ser las administraciones las que publicaran estas cifras, como hacen con las de las oficinas de farmacia

Es verdaderamente poco entendible que unos centenares de centros con farmacias hospitalarias, dotadas de personal especializado, no sean capaces de aportar datos precisos sobre el consumo a sus respectivos centros directivos de las comunidades autónomas y estas, a su vez, al Ministerio. Es bien sabido que las consejerías autonómicas disponen de estos datos con precisión y periodicidad para determinadas áreas asistenciales y terapéuticas ligadas a programas concretos. Podemos citar como ejemplo el gasto relacionado con el VIH, o con los antineoplásicos. Sin embargo no se dispone de las cifras agregadas del gasto y, sobre todo, de esa integración a nivel estatal.

Con menos medios de control, seguimiento y capacidad de tratar la información que nos proporcionan las TIC en la actualidad, hace más de 25 años se logró disponer de esas cifras con bastante precisión. Seguro que existen poderosas razones para que no se disponga de forma transparente de estos datos. Serán poderosas, pero no son justificables, ni en ningún caso vale cualquier justificación que pueda alegarse.

Los descuentos realizados a las oficinas de farmacia y los copagos se incrementan notablemente en este período, representando ya un porcentaje del 17,2% sobre las ventas totales de medicamentos

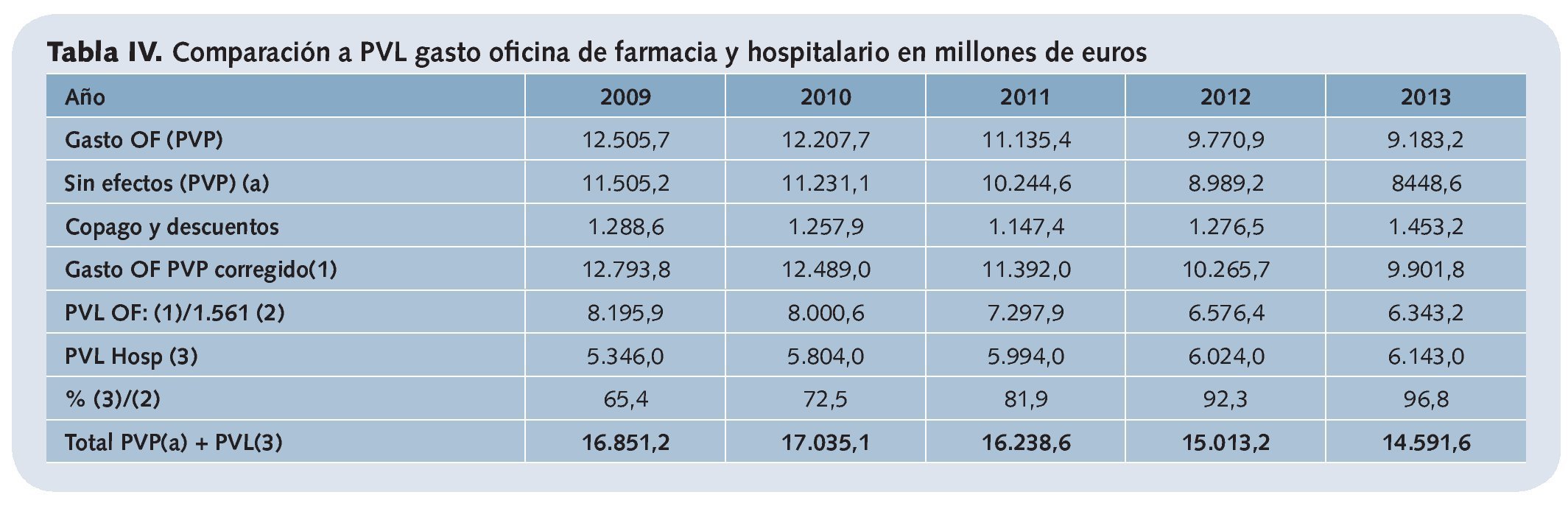

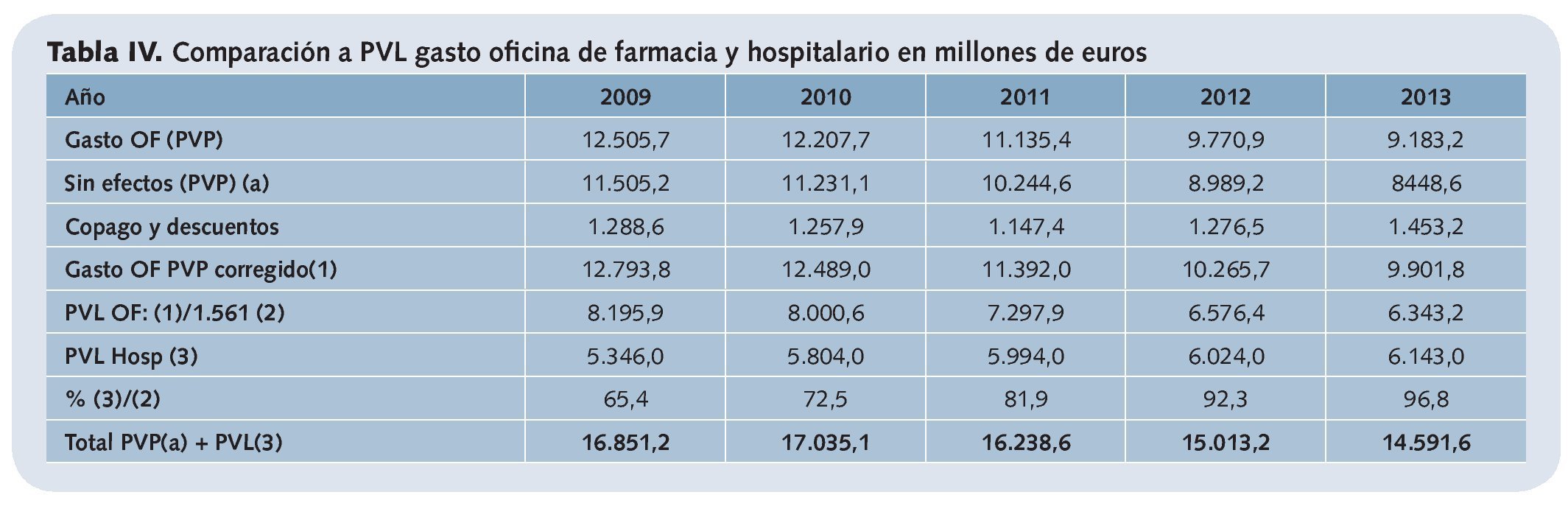

Lo que ponen de manifiesto las cifras es que el gasto hospitalario se aproxima de forma vertiginosa al ambulatorio o de atención primaria y es previsible que pronto lo sobrepase, como se indica en la tabla IV.

En la tabla se ha convertido a PVL el gasto en oficinas de farmacia del que se excluyen productos financiados que no son medicamento y se ha descontado la aportación de copago de los usuarios y una media de los descuentos derivados del RDL 5/2000 citado y del RDL 9/2010. Se ha estimado que los efectos y accesorios representan un 8% de la factura total; que la aportación de los ciudadanos en el período 2009-2011 ha sido del 5,7; del 8,7 en 2012 y del 11,7 en 2013, mientras que los descuentos medios derivados de la aplicación de los RDL citados y sus revisiones son del 5,5%.

La cifra resultante corresponde al consumo a PVP con impuestos, que se divide por 1.561 para convertirla a PVL. No se ha hecho lo mismo con el copago hospitalario previsto para los medicamentos prescritos en las consultas externas y que deben dispensarse en las oficinas hospitalarias, ya que aún no se aplica.

Las cifras son muy ilustrativas y ponen de manifiesto que es muy importante y muy urgente que se ponga al menos tanta atención sobre este gasto en medicamentos en los hospitales como el que se lleva poniendo con gran tesón y rigor en el gasto a través de oficinas de farmacia.

También conviene mirar con detalle otros elementos recogidos en la tabla IV. En primer lugar, los descuentos realizados a las oficinas de farmacia y los copagos se incrementan notablemente en este período, representando ya un porcentaje del 17,2% sobre las ventas totales de medicamentos.

El SNS, en la venta a través de las oficinas de farmacia en estos cinco años, y referido a 2013, ha conseguido un ahorro o un menor gasto de 3.056,6 millones de euros, pero lo que debe decirse a continuación es que, de ellos, las oficinas de farmacia y los ciudadanos han aportado 1.453,2 millones de euros, 990 millones de euros los ciudadanos y, de ellos, a su vez, casi 600 millones de euros los pensionistas.

En la parte correspondiente a oficinas de farmacia, si se atiende al gasto a PVL, que es a lo que vende la industria al margen de los ajustes que puedan producirse por las distintas políticas comerciales, especialmente en el segmento de los genéricos, en los cinco años estudiados se ha producido un descenso respecto a 2013 que asciende a 1.853 millones de euros. La cifra que maneja Farmaindustria es, con frecuencia de 3.000 millones de euros, lo que constituye la típica verdad a medias. El conjunto del sector, incluido el de genéricos, ha aportado, como se ha indicado, 1.853 millones de euros, los ciudadanos casi 1.000 millones y el resto las oficinas de farmacia y una cantidad menos significativa el sector de la distribución.

Si se acerca uno algo más a los números y se observa la totalidad del gasto, en ese mismo período se ha producido un incremento del mismo en los hospitales de 797 millones de euros que afecta en exclusiva a la industria, fundamentalmente a la innovadora, que es la representada casi en exclusiva por Farmaindustria.

El resumen es claro. Se ha producido un ajuste total del gasto farmacéutico a favor del SNS de 2.259,6 millones de euros (3.056,6 - 797) que ha repercutido en los presupuestos sanitarios de las comunidades autónomas, pero de una forma claramente desigual. El mayor esfuerzo de ese «ahorro» global de 2.259,6 millones ha sido muy asimétrico. Los ciudadanos han aportado casi 1.000 millones de euros; algo menos de la mitad, un 44%, las oficinas de farmacia con casi 500 millones de euros por los descuentos comentados; un 22%, que asciende a algo más de 700 millones de euros el conjunto del sector; y, finalmente, un 34%, y también de forma asimétrica, ya que la proporción de gasto entre genéricos e innovadores es en volumen de ventas muy favorable al sector innovador (especialmente por su incidencia en el gasto hospitalario), que es el que realmente ha crecido.

Conclusión sobre el gasto farmacéutico y el gasto sanitario total

Por último, en la tabla V se recoge la relación entre el gasto farmacéutico, tanto a través de oficinas de farmacia como de los hospitales y el total, tal como lo abonan los servicios regionales, a PVP en un caso y a PVL en el otro. En el caso del gasto a través de oficinas no se incluyen efectos y accesorios, que claramente no deben ser considerados como medicamentos, aunque el dato utilizado con más frecuencia por el Ministerio de Sanidad los incluye.

Los datos confirman todo lo comentado y ponen de manifiesto que la política llevada a cabo por el anterior gobierno, actuando sobre precios y descuentos, y el actual ejecutivo, con su política de copago, han conseguido una disminución del gasto en atención primaria. Sin embargo, esta reducción no ha afectado al gasto hospitalario, que se ha visto incrementado a lo largo estos cinco años. También nos indican que el total del gasto farmacéutico sigue por encima del 25% de los presupuestos iniciales de las comunidades autónomas y con un ligero repunte en 2013 debido al efecto transitorio que tienen las políticas basada únicamente en el copago sobre una población que aumenta su esperanza de vida, tensionando al alza la demanda y con ello el gasto farmacéutico.

La necesidad de un sistema de información homogéneo sobre el gasto hospitalario en medicamentos es evidente, y si no se pone en práctica de inmediato no puede atribuirse a carencias tecnológicas, como ocurría hace 25 años, sino más bien a una omisión culpable de quienes hacen la política y gestionan el SNS.