La presente investigación tiene por objetivo proponer un conjunto de salvaguardas que sirva de referencia a auditores internos y entidades, con el fin de garantizar la existencia de independencia en la función de auditoría interna. Para conseguir este objetivo se aplicó el método Delphi. Los principales resultados obtenidos evidencian que no existen opiniones diferentes por grupos de expertos sobre la importancia de las salvaguardas, pudiéndose proponer un uniforme conjunto de salvaguardas, con la excepción de la externalización de la función de auditoría interna, la cual, según el grupo de auditores internos, es considerada como la menos importante. La independencia sobre las actividades y los sistemas de control interno es la salvaguarda considerada de forma unánime como la más importante.

The present document has as its aim to propose a set of safeguards that may be used as a reference for internal and regulatory auditors and entities, in order to ensure the independence in this function. To obtain this aim, the applied research Delphi method was used. The results obtained demonstrated that there was no difference of opinion between experts on the importance of the safeguards. Thus, a uniform set of safeguards can be proposed, with the exception of the outsourcing of the function of internal audit, it being considered to be less important for the group of internal auditors. The independence of auditing activities and the internal control systems was unanimously considered to be the most important safeguard.

A presente investigação tem por objectivo propor um conjunto de salvaguardas que sirva de referência a auditores internos e entidades, com o objectivo de garantir a imparcialidade na função de auditoria interna. Para alcançar o referido objectivo, aplicou‐se o método Delphi. Os principais resultados obtidos mostram que não existem opiniões diferentes por grupos de especialistas sobre a importância das salvaguardas, sendo possível propor um conjunto uniformizado de salvaguardas, exceptuando a externalização da função de auditoria interna que, de acordo com o grupo de auditores internos, é considerada como a menos importante. A imparcialidade sobre as actividades e sistemas de controlo interno é a salvaguarda considerada de forma unânime como a mais importante.

En los últimos años se han presenciado numerosos escándalos financieros que han acrecentado la necesidad de garantizar unos adecuados mecanismos de control sobre el gobierno corporativo. Por otro lado, el aumento en el volumen de las empresas, la extensión geográfica y la complejidad del mundo empresarial hacen cada vez más difícil el control directo de las operaciones por parte de la dirección. De esta forma, la función de auditoría interna posee una posición de privilegio dentro de la organización que le permite ser de valiosa ayuda para garantizar un buen gobierno corporativo y mejorar los sistemas de control interno (Informe de la Committee of Sponsoring Organizations of the Treadway Commission, en adelante Informe COSO, 1992; Dwight, 1994; Rittenberg et al., 1999; Mutchler et al., 2001; Drexler, 2003; KPMG, 2004; Coram et al., 2006; Arcenegui y Molina, 2007, entre otros). No obstante, si esta función no goza de independencia a la hora de llevar a cabo su labor, no cumplirá con su finalidad (Cadmus, 1964; Taylor y Glezen, 1987; Chambers y Ridley, 1998), cuestionándose la existencia en sí de la actividad de auditoría interna, del mismo modo que se cuestionaría la profesión de auditoría si el auditor de una empresa no emitiera informes fiables (López, Pérez y Romero, 2008).

A pesar de la importancia de la existencia de independencia dentro de la función de auditoría interna, se observa una escasa literatura, tanto teórica como empírica. La literatura empírica sobre la independencia organizativa centra fundamentalmente su atención en la relación que existe entre el comité de auditoría y la auditoría interna. En concreto, analizan principalmente las siguientes cuestiones: dependencia dentro del organigrama empresarial; número de encuentros y privacidad de los mismos; nombramiento, cese y remuneración del auditor interno, y conflictos de intereses que menoscaben la objetividad del auditor interno.

Motivados por el existente debate sobre cómo los departamentos de auditoría interna y, en definitiva, las entidades, pueden garantizar la existencia de independencia, el objetivo de este trabajo es proponer las distintas salvaguardas que sirvan de referencia a auditores internos, departamentos de auditoría interna y organizaciones, con el fin de obtener y garantizar esta cualidad. Para ello se ha empleado el método Delphi, sistema de comunicación grupal que es efectivo a la hora de permitir a un grupo de individuos (expertos) tratar un problema complejo, en el presente caso, el grado de importancia de las distintas salvaguardas planteadas. Este método se caracteriza por ser un proceso iterativo, anónimo y controlado, del que se obtiene una retroalimentación a través de sus múltiples rondas de cuestionarios.

Con relación a la muestra, está compuesta por 2 paneles de expertos distintos: el panel 1 estaba formado por jefes de departamentos de auditoría interna que suman 13 auditores internos en total, mientras que el panel 2 estaba formado por individuos que atesoraban conocimientos, experiencias, capacidad predictiva y objetividad, llamados especialistas, los cuales, en total, corresponden a 11 encuestados.

Tras la realización de 2 rondas se obtuvo el consenso y la estabilidad en las respuestas necesarias para concluir con el proceso y poder ofrecer, como contribución de la investigación, un marco de referencia sobre el grado de importancia de las distintas salvaguardas agrupadas en 3 niveles: muy importantes, importantes y nada o poco importantes.

Este trabajo no estuvo exento de limitaciones, como la sensibilidad del tema analizado y la inclusión de algunas salvaguardas que por su escasa relevancia podrían no haber sido incluidas en el análisis. Así mismo, se proponen futuras líneas de investigación que mejorarán y ampliarán este estudio.

El desarrollo de esta investigación está estructurado de la siguiente manera: el segundo epígrafe realiza un breve análisis del marco conceptual en torno a la independencia de la función de auditoría interna y sus salvaguardas. El tercero muestra la metodología empleada. En el cuarto epígrafe se presentan los resultados obtenidos y, por último, se resaltan las principales conclusiones obtenidas.

2Marco conceptualCon el fin de obtener una función de auditoría interna efectiva, la independencia es considerada como uno de sus más importantes valores (Chambers y Ridley, 1998; Cadmus, 1964), siendo un concepto fundamental para la profesión del auditor y la clave de su estructura filosófica (Taylor y Glezen, 1987). La correcta labor a desempeñar por el auditor interno, la calidad de su trabajo y la posible repercusión social que pudiera tener la inexistencia de independencia en el quehacer de estos profesionales hacen muy atractivo su estudio. En este sentido, las empresas y los profesionales de la auditoría interna deben establecer unos mecanismos que garanticen la existencia de independencia dentro de la función de auditoría interna. De esta forma, el objetivo de este trabajo de investigación es proponer esos mecanismos como un conjunto de salvaguardas que sirva de referencia a auditores internos y a entidades de cara a garantizar la independencia de su función de auditoría interna.

Siguiendo las normas del Institute of Internal Auditors (IIA, 2007b y IIA, 2009), la independencia se consigue a través del estatus organizacional y de la objetividad del auditor interno. De esta forma, se pueden observar los 2 pilares sobre los que descansa la independencia de esta función, los cuales se definen a continuación:

- 1.

Independencia organizacional: libertad de condicionamientos que amenazan la capacidad de la actividad de auditoría interna o del director de auditoría interna de llevar a cabo las responsabilidades de la actividad de auditoría de forma neutral.

La Norma 1110 sobre independencia dentro de la organización (IIA, 2009) expresa que el director ejecutivo de auditoría debe responder ante un nivel jerárquico tal dentro de la organización que permita a la actividad de auditoría interna cumplir con sus responsabilidades.

De esta forma, la función de auditoría interna debe estar libre de presiones por parte de la gerencia, siendo el comité de auditoría un importante vehículo para incrementar el estatus organizacional y la independencia de la función de auditoría interna (Scarbrough, Rama y Raghunandan, 1998).

- 2.

Objetividad: actitud mental independiente, que permite que los auditores internos lleven a cabo su trabajo con honesta confianza en el producto de su labor y sin comprometer de manera significativa su calidad. La objetividad requiere que los auditores internos no subordinen su juicio al de otros sobre temas de auditoría.

Según el Código de Ética del IIA (2007a), los auditores internos exhiben el más alto nivel de objetividad profesional al reunir, evaluar y comunicar información sobre la actividad o proceso a ser examinado. Los auditores internos hacen una evaluación equilibrada de todas las circunstancias relevantes y forman sus juicios sin dejarse influir indebidamente por sus propios intereses o por otras personas.

Con el objeto de garantizar la independencia de la función de auditoría interna, las empresas y los propios auditores internos deberían tomar un papel activo promoviendo estrategias o salvaguardas. A continuación se exponen las distintas salvaguardas extraídas a partir de las normas del IIA (2009, 2007b, 2007c); las recomendaciones del Bank for International Settlements (Basel Committee on Banking Supervision, 2001), las recomendaciones del American Institute of Certified Public Accountants (AICPA, 1997), la literatura consultada (Bailey, Grambling y Ramamoorti, 2003, entre otras) y las distintas entrevistas realizadas a auditores internos.

2.1Salvaguardas a la independencia organizativa- ‐

Dependencia organizacional (situación en el organigrama): la ubicación del departamento de auditoría interna dentro de la estructura organizativa de las empresas juega un papel primordial de cara a la obtención de independencia organizativa. Si la función de auditoría interna no se encontrara en un nivel alto dentro del organigrama, su independencia no podría ser garantizada. El IIA, con anterioridad, planteaba como situación ideal aquella en la que se depende administrativamente del director ejecutivo, pero se reporta funcionalmente al comité de auditoría, al consejo de administración o a otra autoridad de gobierno apropiada (IIA, 2007b; KPMG, 2004; De Andrés, 2001); aunque en los últimos años dicho instituto establece que el departamento de auditoría interna debe comunicarse e interactuar directamente con el consejo de administración (IIA, 2011).

- ‐

Independencia sobre las actividades auditadas y los sistemas de control interno: el departamento de auditoría interna no debe intervenir en las operaciones de la entidad ni en la elección o puesta en práctica de medidas de control interno. En caso contrario, tendría que asumir la responsabilidad de estas actividades, lo que podría afectar a su independencia de juicio (Church y Scheider, 1992). Por otro lado, el desempeño ocasional de trabajos que no sean de auditoría por parte del auditor interno, comunicados claramente en el informe, no necesariamente afecta su independencia. Sin embargo, en estos casos se requerirá una especial consideración por parte de la dirección y del auditor interno para evitar afectar adversamente la objetividad de este (IIA, 2007b).

- ‐

Estatuto de auditoría interna: siguiendo las Normas para la Práctica Profesional de la Auditoría Interna (IIA, 2009), el estatuto de la actividad de auditoría interna es un documento formal escrito que define el objetivo, la autoridad y la responsabilidad de la actividad de auditoría interna. El estatuto debe reflejar el apoyo de la alta dirección a la función de auditoría interna y ser suministrado a todo el personal de la entidad. Cuando el comité de auditoría incluye mejores prácticas para la función de auditoría interna dentro del estatuto, ambos grupos pueden verse beneficiados (Bailey, 2007; Van Peursem, 2005; Carcello, Hermanson y Neal, 2002; Chambers y Ridley, 1998).

- ‐

Nombramiento y cese del auditor interno por parte del comité de auditoría: la autoridad para nombrar y cesar al auditor interno es un punto clave en el gobierno corporativo y en la prevención de informes financieros fraudulentos (IIA, 2009; Bailey, 2007; Zain, Subramaniam y Stewart, 2006; James, 2004; Securities y Exchange Commission, 2003; Bariff, 2003; Goodwin, 2003; IIA Research Foundation, 2003; Paape, Scheffe y Snoep, 2003; Goodwin y Yeo, 2001; Price Water House Coopers, 2000; Scarbrough et al., 1998; Sawyer, 1996; McHugh y Raghunandan, 1994). Las normas del IIA recomiendan que el comité de auditoría esté envuelto en las decisiones de nombrar y cesar a los auditores internos (IIA, 2009; Price Water House Coopers, 2000; Sawyer, 1996), con el fin de evitar que tales decisiones pudieran estar solo en manos de personas auditadas por ellos.

- ‐

Revisiones de la calidad de los trabajos de auditoría interna: los departamentos de auditoría interna deben sufrir revisiones independientes de la calidad de sus servicios. Estas revisiones pueden efectuarlas una parte independiente, como, por ejemplo, un auditor externo, o bien realizarla el comité de auditoría (Basel Committee on Banking Supervision, 2001).

- ‐

Reuniones con el comité de auditoría, el consejo de administración u otras autoridades de gobierno apropiadas: el director ejecutivo de auditoría debe reunirse con el consejo, el comité de auditoría u otras autoridades de gobierno apropiadas. Según el IIA (1993), estas reuniones deberían producirse, al menos, 4 veces al año. Por otra parte, el Blue Ribbon Committee (1999) planteó que es esencial que existan mecanismos formales para facilitar intercambios confidenciales, enfatizando, así mismo, la Treadway Commission (1987) y el IIA (1993), la importancia de estos encuentros privados entre ambos.

- ‐

Especificar conflictos de intereses: el auditor interno debe evitar cualquier situación que pudiera crearle un conflicto de interés en el desempeño de sus labores de auditoría interna. En todo caso, si esta situación se diera o se previera que pudiera surgir, el auditor interno debe comunicar a la alta dirección la existencia de dicho conflicto o conflictos de intereses a través de una declaración escrita de responsabilidades.

- ‐

Rotar auditores internos en sus funciones: el hecho de que un mismo auditor revise una misma actividad durante un prolongado tiempo puede desembocar en la aparición de posibles conflictos de intereses. El IIA (2007c) y el Basel Committee on Banking Supervision (2001) expresan que la rotación puede ser posible siempre que sea factible, ya que en la mayoría de los casos el coste de llevarla a cabo, en tiempo y en dinero, es muy elevado.

- ‐

No poseer responsabilidad operativa en las actividades auditadas (12 meses): siguiendo la Norma 1130.A1 del IIA (2009, 2007c), los auditores internos deben abstenerse de evaluar operaciones específicas de las cuales hayan sido previamente responsables. Se presume que hay limitaciones a la objetividad si un auditor provee servicios de auditoría interna para una actividad sobre la cual él mismo haya tenido responsabilidades en el año inmediatamente anterior.

- ‐

Gobierno organizacional fuerte: un ambiente de apoyo, entre el departamento de auditoría interna y la compañía entera, que anime a emprender y a la mejora continua, puede reducir las percepciones de fracaso asociadas con defectos en recomendaciones, procesos de implantación de sistemas y otros consejos. Un componente importante de un ambiente de apoyo es el comité de auditoría. Un fuerte comité de auditoría es de crucial importancia para asegurar la objetividad y el profesionalismo del auditor (Bailey et al., 2003).

- ‐

Incentivos: un sistema de recompensas y un proceso disciplinario tanto en el departamento de auditoría interna como en la compañía pueden reducir las amenazas a la objetividad (Schneider, 2003; Dezoort, Friedber y Reisch, 2000).

- ‐

Grupos de trabajo: un aspecto clave de la objetividad implica la corroboración de evaluaciones, juicios y decisiones de otros. El empleo de equipos, además de los individuos, puede ayudar a difuminar ciertos conflictos de intereses.

- ‐

Tiempo/circunstancias cambiantes: el paso del tiempo puede reducir la aparición de amenazas cuando un auditor evalúa sus propias recomendaciones hechas durante auditorías previas. El tiempo transcurrido puede, además, dar lugar a cambios en las circunstancias y en el personal del área a auditar, llevándose a cabo también una reducción o eliminación de amenazas potenciales.

- ‐

Consultas internas: en este caso, el auditor procurará controlar las amenazas a la objetividad (voluntariamente o por propia iniciativa) al saber que va a ser preguntado por un compañero o superior.

- ‐

Correcta selección del auditor interno: la selección para asegurar que los empleados potenciales no tengan conflictos de intereses que amenacen la objetividad es el punto de comienzo para construir una función auditora objetiva.

- ‐

Formación del auditor interno: la formación proporciona objetividad. Además, puede ayudar a los auditores a reconocer las potenciales amenazas a la objetividad, de tal forma que puedan evitarlas o controlarlas efectivamente a tiempo.

- ‐

Revisar el trabajo de auditoría antes de comunicar los resultados (supervisiones): el Consejo para la Práctica 1120‐1 sobre Objetividad Individual (IIA, 2007b) recomienda que los resultados de la labor de auditoría interna se revisen antes de emitir las comunicaciones correspondientes al trabajo, para asegurar razonablemente que este se ha efectuado de manera objetiva. Siguiendo a Bailey et al. (2003), la supervisión cerrada de auditores y la revisión cuidadosa de su trabajo más allá de la revisión normal puede animarlos a desarrollar auditorías objetivas, al ser ellos responsables de sus juicios.

- ‐

Externalización de la función de auditoría interna: cuando los instrumentos internos no pueden ser utilizados para controlar las amenazas, acudir a un servicio externo puede ayudar a asegurar un juicio objetivo dado en una circunstancia específica. La externalización requerirá recursos financieros adicionales y podría conducir a un clima de inquietud dentro del departamento de auditoría interna, ya que la profesión es reacia a la práctica de esta actividad.

A pesar de la importancia dada a la independencia de la función de auditoría interna, se observa escasa literatura tanto teórica como empírica.

La literatura empírica sobre la independencia organizativa centra fundamentalmente su atención en la relación que existe entre el comité de auditoría y la auditoría interna. En concreto, analizan principalmente 3 salvaguardas: dependencia dentro del organigrama empresarial; número de encuentros y privacidad de los mismos; y nombramiento, cese y remuneración del auditor.

Para la dependencia dentro del organigrama empresarial, a pesar de las recomendaciones del IIA de depender del consejo de administración, y otras, como Basilea, de depender del comité de auditoría, hoy en día, muchos departamentos de auditoría interna, aunque cada vez menos, siguen dependiendo de órganos ejecutivos (IIA Research Foundation, 2003; Bariff, 2003; James, 2003; Leung, Cooper y Robertson, 2004; Sarens y De Beelde, 2004; Carcello, Hermanson y Raghuandan, 2005; Corporate Executive Board, 2005; Van Peursem, 2005; Sarens y De Beelde, 2006).

El número de encuentros y la privacidad de los mismos es una de las cuestiones más analizadas dentro de la relación auditoría interna‐comité (Kalbers, 1992; Goodwin y Yeo, 2001; Raghunandan, Read y Rama, 2001; Carcello et al., 2002; Paape et al., 2003; Carcello et al., 2005; Mat Zain y Subramaniam, 2007; Dickins y O’Reilly, 2009), pudiéndose observar que no en todos los estudios se cumple la recomendación de 4 reuniones al año.

Los estudios que analizan el nombramiento, el cese y la remuneración del auditor interno sostienen que el comité no es quien nombra o cesa al auditor interno ni establece su remuneración, desarrollando estas funciones órganos ejecutivos, lo que podría suponer una falta de independencia (Kalbers, 1992; Goodwin y Yeo, 2001; IIA Research Foundation, 2003; Bariff, 2003; Paape et al., 2003; Bailey, 2007; Christopher, Sarens y Leung, 2009).

Estas 3 cuestiones forman parte del conjunto de las 6 salvaguardas a la independencia organizativa que se proponen y que serán consideradas en los análisis empíricos. Por lo tanto, se puede observar qué cuestiones incorporadas a los mismos, como la independencia sobre las actividades auditadas y los sistemas de control interno, el apoyo en los estatutos y las revisiones de la calidad de la auditoría interna, son salvaguardas hasta ahora no analizadas en la literatura de investigación.

Los trabajos empíricos sobre la objetividad del auditor interno centran su análisis en situaciones en las que puedan darse conflictos de intereses que afecten la objetividad del auditor interno. Fundamentalmente, el factor más analizado es la existencia de planes de compensación, vista por algunos como un conflicto de interés y, por otros, como una salvaguarda (Dezoort et al., 2000; Nash y Dale, 2001; Schneider, 2003). No se observan trabajos donde se analice si la implantación de una salvaguarda a la objetividad del auditor interno influye positivamente en la obtención de esta cualidad, ya que se centran más en la existencia de posibles conflictos de intereses que en las posibles políticas para evitarlos. En este sentido, esta investigación, centrada en el análisis de estas políticas, resulta pionera dentro de la objetividad del auditor interno.

Por último, los resultados obtenidos en estos estudios empíricos ponen de manifiesto la falta de seguimiento, por parte de las empresas, de las prácticas y políticas encaminadas a garantizar la independencia y objetividad de la auditoría interna, evidenciando la posible falta de estas cualidades tan importantes para la eficiencia de esta función, de los controles internos y, por tanto, del buen gobierno corporativo.

3MetodologíaCon el fin de ponderar la importancia otorgada por los expertos que componen dicho estudio a cada una de las salvaguardas se empleó el método prospectivo denominado Delphi. De esta forma, se pretende ayudar a mejorar las futuras tomas de decisiones sobre las mismas. Linstone y Turoff (1975) definen el método Delphi como un sistema de estructuración de un proceso de comunicación grupal que es efectivo a la hora de permitir a un grupo de individuos (expertos), como un todo, tratar un problema complejo, por lo que el proceso se traduce en una consulta de expertos basada en un proceso iterativo, anónimo y controlado, del que se obtiene una retroalimentación a través de sus múltiples rondas de encuestas. En cada ronda se envía un cuestionario a cada entrevistado. El tratamiento estadístico de sus respuestas y de las de los demás individuos encuestados se reenvía junto con el mismo cuestionario en una segunda ronda para confirmar sus respuestas o modificarlas, si el encuestado lo considera conveniente. Y así sucesivamente hasta llegar aun nivel de consenso en las respuestas o a no producirse modificaciones en las mismas.

La importancia de las salvaguardas se midió a través de una escala de Likert de 1 a 5. Los expertos fueron organizados en 2 grupos: los auditores internos (13 en total) y los especialistas (11 individuos con conocimientos sobre auditoría, control interno y el sector financiero). El número de rondas necesarias fueron 2, ya que desde la primera se obtuvo un consenso alto en las opiniones de los expertos.

Dentro del análisis se plantearon las siguientes proposiciones:

- ‐

Proposición 1. No hay concordancia en las respuestas de los expertos: bajo esta primera proposición se pretendió observar la existencia de consenso en las respuestas obtenidas de los individuos, tanto para el panel completo de expertos como de forma separada para los auditores internos y para los especialistas. Para contrastar esta proposición se empleó el rango intercuartílico relativo (RIR) y el coeficiente de concordancia de Kendall.

- ‐

Proposición 2. Las 2 muestras proceden de la misma población: bajo esta segunda proposición se pretendió observar que no existe una opinión diferenciada por pertenecer a un grupo u otro de expertos. De esta forma, la opinión de un experto podría estar condicionada por su pertenencia a un grupo o por su propio interés, lo que supondría respuestas no objetivas. La detección estadística de subgrupos de opinión fue evaluada empleando la prueba estadística no paramétrica U de Mann‐Whitney.

- ‐

Proposición 3. No hay acuerdo en las respuestas entre la primera y la segunda ronda: aparte del consenso, como ya ha sido comentado, es primordial obtener estabilidad en las respuestas a través de la realización de las distintas rondas efectuadas. Se planteó esta última proposición para analizar la estabilidad en las respuestas entre las 2 rondas con el fin de determinar si ha existido o no cambio de opinión de una a otra. El contraste de esta proposición se llevará a cabo a través de la variación del RIR.

Aparte de estas observaciones, se realizó un análisis estadístico de tendencia central y de nivel de dispersión con el fin de observar la centralidad de las opiniones, por un lado, y la dispersión en las respuestas obtenidas, por otro, empleando para ello estadísticos como la mediana, la desviación típica, los cuartiles (Q1, Q2 y Q3) y el rango intercuartílico (RI).

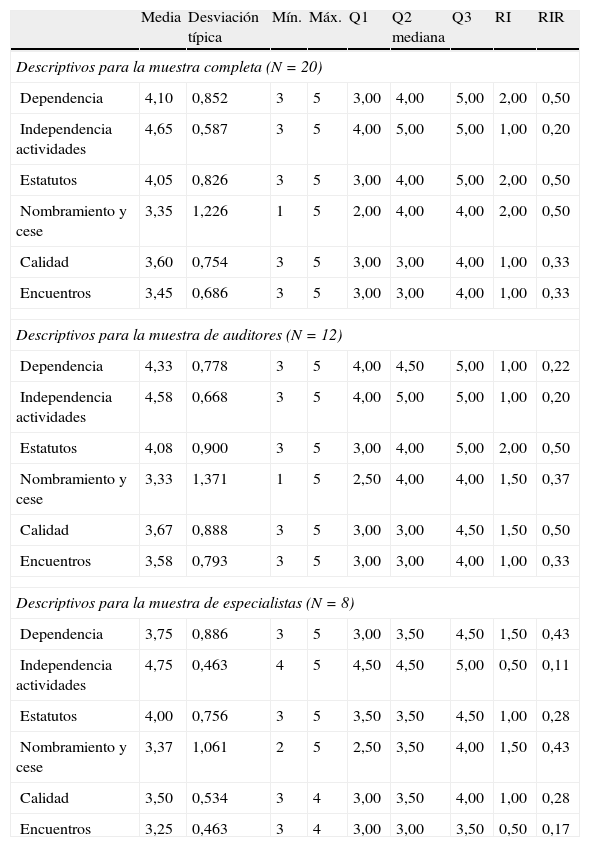

4Resultados4.1Principales resultados sobre las salvaguardas a la independencia organizacionalLos resultados obtenidos para las salvaguardas a la independencia organizacional toman como referencia los descriptivos reflejados en la tabla 1, y pueden resumirse en:

- ‐

Dependencia organizativa dentro del organigrama empresarial: la dependencia organizativa dentro del organigrama empresarial es valorada por los expertos como una salvaguarda bastante importante (4,10 de media sobre 5) con el objeto de garantizar la independencia organizacional. Esta opinión se encuentra dispersa, aunque consensuada, es decir, existen muchas opiniones concentradas en el medio (en 4), y otras tantas en los extremos. Esa dispersión es debida a la opinión dada por los especialistas, ya que aunque en ambos grupos le dan valores entre 3 y 5, la opinión de estos está más dispersa entre esos valores que en el caso de los auditores internos.

- ‐

Independencia sobre las actividades auditadas y sobre los sistemas de control interno: esta salvaguarda es considerada como la más importante dentro de las salvaguardas a la independencia organizacional, con un 4,65 de media sobre 5, y es altamente consensuada.

- ‐

Reflejo del apoyo a la función de auditoría interna en los estatutos de auditoría: el hecho de que existan unos estatutos que apoyen esta función fue valorado con un 4,05 de importancia sobre 5. Por otro lado, se debe destacar que esta puntuación se encuentra dispersa según el RI, pero no según la desviación típica.

- ‐

Nombramiento y cese del auditor interno: es la salvaguarda peor valorada dentro de la independencia organizacional. Su puntuación media fue de 3,35 sobre 5, estando las valoraciones dadas por los expertos dispersas, aunque consensuadas.

- ‐

Revisiones de la calidad del trabajo de auditoría interna: los expertos las valoraron con un 3,60 sobre 5, y aunque en esta salvaguarda no existe dispersión teniendo en cuenta a todos los expertos, sí se observa la existencia de dispersión en las respuestas ofrecidas por los auditores internos, siguiendo el RI.

- ‐

Número de encuentros o reuniones con el comité de empresa: a pesar del número de investigaciones sobre este tópico, tanto en auditoría interna como en externa los expertos valoraron esta cuestión tan solo con un 3,45, la segunda peor valorada dentro de la independencia organizacional, presentando estas puntuaciones no dispersión y consenso.

Descriptivos para las salvaguardas a la independencia organizativa

| Media | Desviación típica | Mín. | Máx. | Q1 | Q2 mediana | Q3 | RI | RIR | |

| Descriptivos para la muestra completa (N=20) | |||||||||

| Dependencia | 4,10 | 0,852 | 3 | 5 | 3,00 | 4,00 | 5,00 | 2,00 | 0,50 |

| Independencia actividades | 4,65 | 0,587 | 3 | 5 | 4,00 | 5,00 | 5,00 | 1,00 | 0,20 |

| Estatutos | 4,05 | 0,826 | 3 | 5 | 3,00 | 4,00 | 5,00 | 2,00 | 0,50 |

| Nombramiento y cese | 3,35 | 1,226 | 1 | 5 | 2,00 | 4,00 | 4,00 | 2,00 | 0,50 |

| Calidad | 3,60 | 0,754 | 3 | 5 | 3,00 | 3,00 | 4,00 | 1,00 | 0,33 |

| Encuentros | 3,45 | 0,686 | 3 | 5 | 3,00 | 3,00 | 4,00 | 1,00 | 0,33 |

| Descriptivos para la muestra de auditores (N=12) | |||||||||

| Dependencia | 4,33 | 0,778 | 3 | 5 | 4,00 | 4,50 | 5,00 | 1,00 | 0,22 |

| Independencia actividades | 4,58 | 0,668 | 3 | 5 | 4,00 | 5,00 | 5,00 | 1,00 | 0,20 |

| Estatutos | 4,08 | 0,900 | 3 | 5 | 3,00 | 4,00 | 5,00 | 2,00 | 0,50 |

| Nombramiento y cese | 3,33 | 1,371 | 1 | 5 | 2,50 | 4,00 | 4,00 | 1,50 | 0,37 |

| Calidad | 3,67 | 0,888 | 3 | 5 | 3,00 | 3,00 | 4,50 | 1,50 | 0,50 |

| Encuentros | 3,58 | 0,793 | 3 | 5 | 3,00 | 3,00 | 4,00 | 1,00 | 0,33 |

| Descriptivos para la muestra de especialistas (N=8) | |||||||||

| Dependencia | 3,75 | 0,886 | 3 | 5 | 3,00 | 3,50 | 4,50 | 1,50 | 0,43 |

| Independencia actividades | 4,75 | 0,463 | 4 | 5 | 4,50 | 4,50 | 5,00 | 0,50 | 0,11 |

| Estatutos | 4,00 | 0,756 | 3 | 5 | 3,50 | 3,50 | 4,50 | 1,00 | 0,28 |

| Nombramiento y cese | 3,37 | 1,061 | 2 | 5 | 2,50 | 3,50 | 4,00 | 1,50 | 0,43 |

| Calidad | 3,50 | 0,534 | 3 | 4 | 3,00 | 3,50 | 4,00 | 1,00 | 0,28 |

| Encuentros | 3,25 | 0,463 | 3 | 4 | 3,00 | 3,00 | 3,50 | 0,50 | 0,17 |

Fuente: elaboración propia.

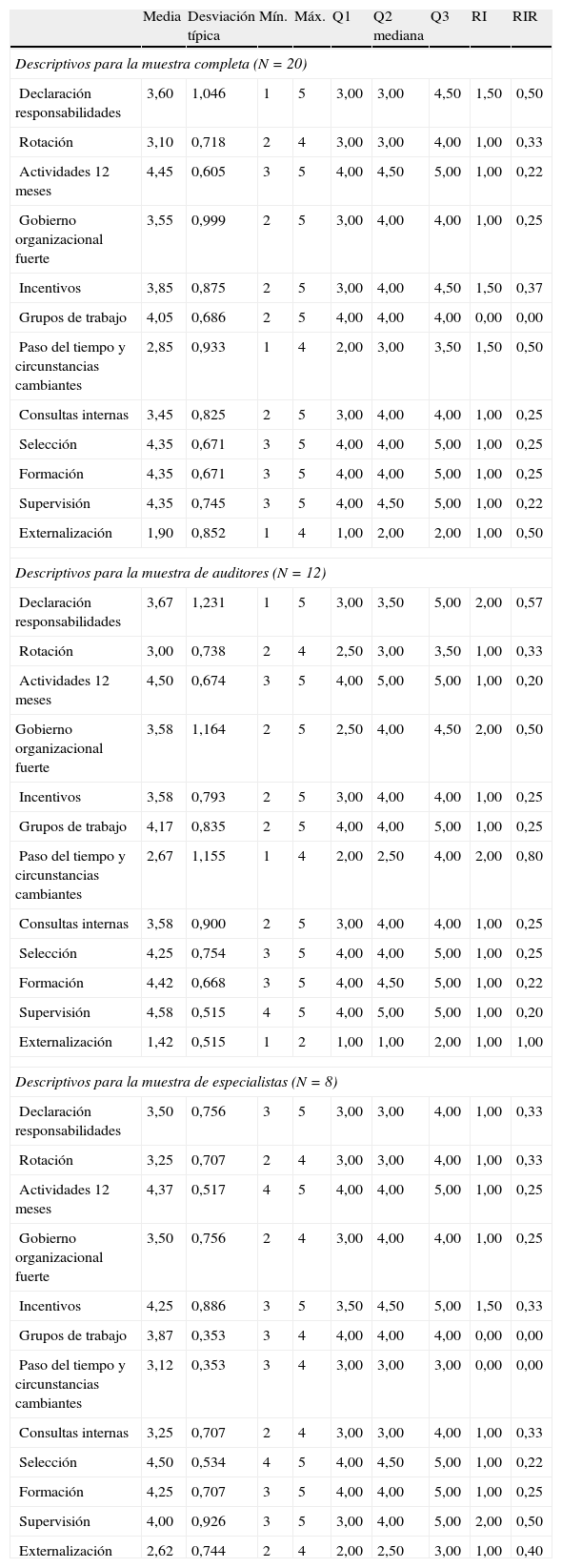

En la tabla 2 se pueden observar los descriptivos obtenidos para las salvaguardas a la objetividad del auditor interno, pudiéndose resaltar los siguientes resultados:

- ‐

Declaración de responsabilidades sobre posibles conflictos de intereses: esta salvaguarda obtuvo una puntuación de 3,60 de importancia sobre 5, destacando la existencia de dispersión en las respuestas al arrojar un RI superior a 1.

- ‐

Rotación de los auditores internos en sus funciones: la opinión de los expertos es distinta al situarla como décima salvaguarda por importancia, valorándola con un 3,10 sobre 5, opinión no dispersa y concentrada.

- ‐

No auditar actividades con responsabilidades previas: esta salvaguarda a la objetividad del auditor interno fue calificada con un 4,45, situándola en la primera posición en el ranking de importancia. La opinión dada estaba consensuada y concentrada.

- ‐

Existencia de un gobierno organizacional fuerte: esta salvaguarda fue valorada por los expertos con un 3,55 sobre 5. Se encontró dispersión en las puntuaciones obtenidas de los auditores internos, tanto en función de la desviación típica como del RI, por lo que los afectados no reconocen un nivel de importancia similar para esta salvaguarda.

- ‐

Incentivos: el estudio Delphi muestra una valoración media de 3,85 sobre 5. Las valoraciones otorgadas arrojan un RI de 1,50 en el grupo de especialistas, por lo que las respuestas de estos individuos se encuentran dispersas.

- ‐

Existencia de grupos de trabajo: los expertos, dentro del análisis Delphi, han valorado esta salvaguarda con un 4,05, obteniendo poca dispersión y alto consenso en las opiniones.

- ‐

Paso del tiempo y circunstancias cambiantes: la posición dentro del ranking de las salvaguardas destinadas a garantizar la objetividad del auditor interno es la número11, la penúltima, con una puntuación de 2,85 sobre 5, siendo una salvaguarda poco habitual y considerada poco importante. No obstante, las puntuaciones otorgadas por los 2 grupos de expertos respecto a esta salvaguarda son muy diferentes. Mientras que las puntuaciones de los especialistas se encuentran concentradas entre los valores 3 y 4, las puntuaciones dadas por los auditores internos se encuentran dispersas entre los valores 1 y 4.

- ‐

Realización de consultas internas: estas consultas poseen una puntuación, no dispersa y consensuada, de 3,45 sobre 5, situándose en el noveno puesto dentro del ranking de importancia.

- ‐

Correcta selección del auditor interno: la selección adecuada es una salvaguarda valorada con un 4,35 sobre 5. Esta puntuación se encuentra no dispersa y consensuada, y está situada en el segundo puesto del ranking de importancia dentro de la objetividad.

- ‐

Formación continua del auditor interno: el grupo de expertos considera la formación como bastante importante, con una puntuación media de 4,35. La desviación típica y el RI muestran no dispersión en las respuestas, y el RIR muestra la existencia de consenso.

- ‐

Realización de supervisiones y revisiones dobles: esta salvaguarda es valorada por los expertos con un 4,35. Se debe tener en cuenta que se encontró dispersión en las respuestas dadas por los especialistas al observar el RI, pero no al observar la desviación típica.

- ‐

Externalización de la función de auditoría interna: la externalización de la función de auditoría interna es la salvaguarda peor evaluada por los expertos, obteniendo un valor de 1,90. Esta salvaguarda se encuentra altamente concentrada y consensuada en ambos grupos. Ahora bien, el nivel de importancia es diferente entre ambos, ya que los auditores internos la valoraron peor (entre 1 y 2) que los especialistas (entre 2 y 4). Esto es debido al hecho de que los auditores internos consideran la externalización como una amenaza a su profesión y a su puesto de trabajo.

Descriptivos para las salvaguardas a la objetividad del auditor interno

| Media | Desviación típica | Mín. | Máx. | Q1 | Q2 mediana | Q3 | RI | RIR | |

| Descriptivos para la muestra completa (N=20) | |||||||||

| Declaración responsabilidades | 3,60 | 1,046 | 1 | 5 | 3,00 | 3,00 | 4,50 | 1,50 | 0,50 |

| Rotación | 3,10 | 0,718 | 2 | 4 | 3,00 | 3,00 | 4,00 | 1,00 | 0,33 |

| Actividades 12 meses | 4,45 | 0,605 | 3 | 5 | 4,00 | 4,50 | 5,00 | 1,00 | 0,22 |

| Gobierno organizacional fuerte | 3,55 | 0,999 | 2 | 5 | 3,00 | 4,00 | 4,00 | 1,00 | 0,25 |

| Incentivos | 3,85 | 0,875 | 2 | 5 | 3,00 | 4,00 | 4,50 | 1,50 | 0,37 |

| Grupos de trabajo | 4,05 | 0,686 | 2 | 5 | 4,00 | 4,00 | 4,00 | 0,00 | 0,00 |

| Paso del tiempo y circunstancias cambiantes | 2,85 | 0,933 | 1 | 4 | 2,00 | 3,00 | 3,50 | 1,50 | 0,50 |

| Consultas internas | 3,45 | 0,825 | 2 | 5 | 3,00 | 4,00 | 4,00 | 1,00 | 0,25 |

| Selección | 4,35 | 0,671 | 3 | 5 | 4,00 | 4,00 | 5,00 | 1,00 | 0,25 |

| Formación | 4,35 | 0,671 | 3 | 5 | 4,00 | 4,00 | 5,00 | 1,00 | 0,25 |

| Supervisión | 4,35 | 0,745 | 3 | 5 | 4,00 | 4,50 | 5,00 | 1,00 | 0,22 |

| Externalización | 1,90 | 0,852 | 1 | 4 | 1,00 | 2,00 | 2,00 | 1,00 | 0,50 |

| Descriptivos para la muestra de auditores (N=12) | |||||||||

| Declaración responsabilidades | 3,67 | 1,231 | 1 | 5 | 3,00 | 3,50 | 5,00 | 2,00 | 0,57 |

| Rotación | 3,00 | 0,738 | 2 | 4 | 2,50 | 3,00 | 3,50 | 1,00 | 0,33 |

| Actividades 12 meses | 4,50 | 0,674 | 3 | 5 | 4,00 | 5,00 | 5,00 | 1,00 | 0,20 |

| Gobierno organizacional fuerte | 3,58 | 1,164 | 2 | 5 | 2,50 | 4,00 | 4,50 | 2,00 | 0,50 |

| Incentivos | 3,58 | 0,793 | 2 | 5 | 3,00 | 4,00 | 4,00 | 1,00 | 0,25 |

| Grupos de trabajo | 4,17 | 0,835 | 2 | 5 | 4,00 | 4,00 | 5,00 | 1,00 | 0,25 |

| Paso del tiempo y circunstancias cambiantes | 2,67 | 1,155 | 1 | 4 | 2,00 | 2,50 | 4,00 | 2,00 | 0,80 |

| Consultas internas | 3,58 | 0,900 | 2 | 5 | 3,00 | 4,00 | 4,00 | 1,00 | 0,25 |

| Selección | 4,25 | 0,754 | 3 | 5 | 4,00 | 4,00 | 5,00 | 1,00 | 0,25 |

| Formación | 4,42 | 0,668 | 3 | 5 | 4,00 | 4,50 | 5,00 | 1,00 | 0,22 |

| Supervisión | 4,58 | 0,515 | 4 | 5 | 4,00 | 5,00 | 5,00 | 1,00 | 0,20 |

| Externalización | 1,42 | 0,515 | 1 | 2 | 1,00 | 1,00 | 2,00 | 1,00 | 1,00 |

| Descriptivos para la muestra de especialistas (N=8) | |||||||||

| Declaración responsabilidades | 3,50 | 0,756 | 3 | 5 | 3,00 | 3,00 | 4,00 | 1,00 | 0,33 |

| Rotación | 3,25 | 0,707 | 2 | 4 | 3,00 | 3,00 | 4,00 | 1,00 | 0,33 |

| Actividades 12 meses | 4,37 | 0,517 | 4 | 5 | 4,00 | 4,00 | 5,00 | 1,00 | 0,25 |

| Gobierno organizacional fuerte | 3,50 | 0,756 | 2 | 4 | 3,00 | 4,00 | 4,00 | 1,00 | 0,25 |

| Incentivos | 4,25 | 0,886 | 3 | 5 | 3,50 | 4,50 | 5,00 | 1,50 | 0,33 |

| Grupos de trabajo | 3,87 | 0,353 | 3 | 4 | 4,00 | 4,00 | 4,00 | 0,00 | 0,00 |

| Paso del tiempo y circunstancias cambiantes | 3,12 | 0,353 | 3 | 4 | 3,00 | 3,00 | 3,00 | 0,00 | 0,00 |

| Consultas internas | 3,25 | 0,707 | 2 | 4 | 3,00 | 3,00 | 4,00 | 1,00 | 0,33 |

| Selección | 4,50 | 0,534 | 4 | 5 | 4,00 | 4,50 | 5,00 | 1,00 | 0,22 |

| Formación | 4,25 | 0,707 | 3 | 5 | 4,00 | 4,00 | 5,00 | 1,00 | 0,25 |

| Supervisión | 4,00 | 0,926 | 3 | 5 | 3,00 | 4,00 | 5,00 | 2,00 | 0,50 |

| Externalización | 2,62 | 0,744 | 2 | 4 | 2,00 | 2,50 | 3,00 | 1,00 | 0,40 |

Fuente: elaboración propia.

Respecto a las proposiciones planteadas se obtienen los siguientes resultados:

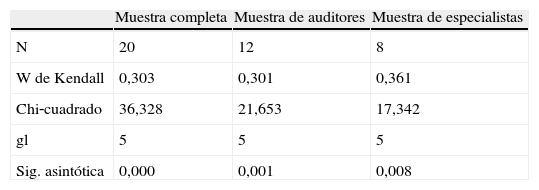

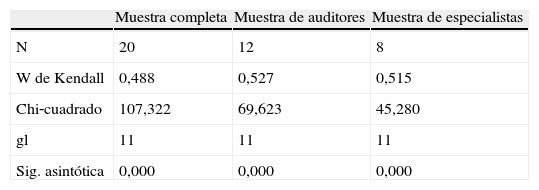

La concordancia entre las respuestas de los expertos sometidos al análisis Delphi estaba contenida en la Proposición 1: no hay concordancia en las respuestas de los expertos. Para contrastar esta proposición se empleó el coeficiente de concordancia de Kendall. Se aplicó dicho coeficiente a las respuestas obtenidas para la independencia organizacional (tabla 3) y para la objetividad del auditor interno (tabla 4), en cada grupo de expertos por separado y para todos juntos y en cada ronda, obteniendo en todos los casos un valor de p inferior al 5%. De esta forma, se puede afirmar que las puntuaciones obtenidas en el análisis Delphi son concordantes.

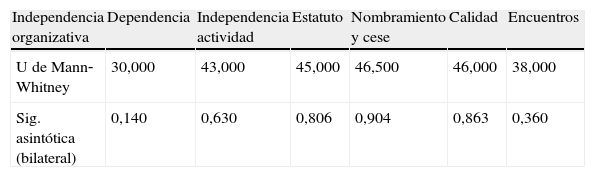

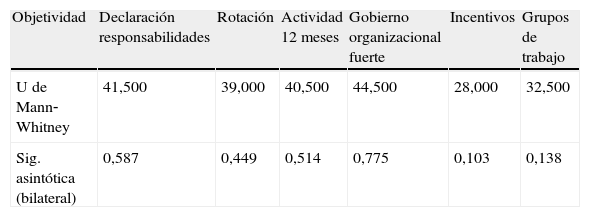

La muestra de expertos fue dividida en 2 subgrupos: los auditores internos o implicados y los especialistas. El contraste de proposición realizado para contrastar la existencia de subgrupos de opinión pretendía detectar si existía relación entre la opinión dada y el hecho de pertenecer a un grupo de expertos en concreto (Proposición 2: las 2 muestras proceden de la misma población). Para ello se aplicó el estadístico U de Mann‐Whitney (tablas 5 y 6). Tras la segunda ronda, se puede decir que solo se detectaron distintas opiniones debido a la pertenencia a un grupo u otro para la salvaguarda: externalización de la función de auditoría interna.

Prueba U de Mann‐Whitney. Comparación entre los 2 grupos en la independencia organizativa

| Independencia organizativa | Dependencia | Independencia actividad | Estatuto | Nombramiento y cese | Calidad | Encuentros |

| U de Mann‐Whitney | 30,000 | 43,000 | 45,000 | 46,500 | 46,000 | 38,000 |

| Sig. asintótica (bilateral) | 0,140 | 0,630 | 0,806 | 0,904 | 0,863 | 0,360 |

Fuente: elaboración propia.

Prueba U de Mann‐Whitney. Comparación entre los 2 grupos en la objetividad

| Objetividad | Declaración responsabilidades | Rotación | Actividad 12 meses | Gobierno organizacional fuerte | Incentivos | Grupos de trabajo |

| U de Mann‐Whitney | 41,500 | 39,000 | 40,500 | 44,500 | 28,000 | 32,500 |

| Sig. asintótica (bilateral) | 0,587 | 0,449 | 0,514 | 0,775 | 0,103 | 0,138 |

| Objetividad | Paso tiempo y circunstancias | Consultas internas | Selección | Formación | Supervisión | Externalización |

| U de Mann‐Whitney | 37,000 | 35,500 | 40,000 | 41,500 | 30,500 | 10,000 |

| Sig. asintótica (bilateral) | 0,367 | 0,295 | 0,495 | 0,579 | 0,139 | 0,002 |

Fuente: elaboración propia.

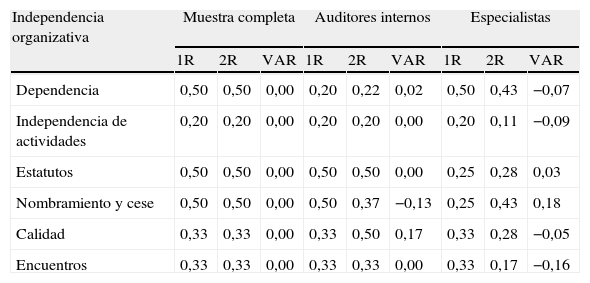

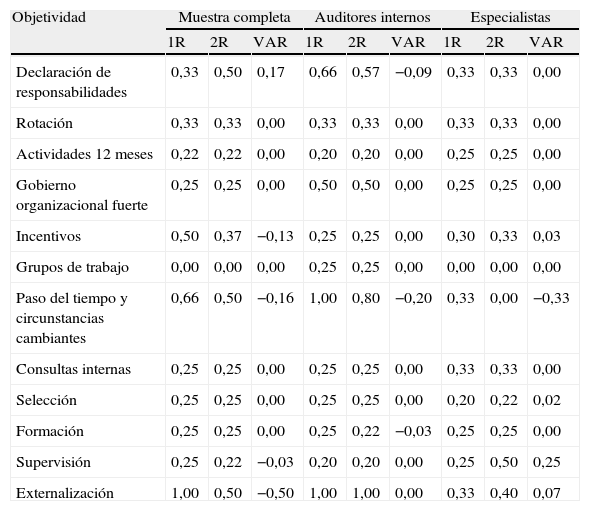

En cuanto a la variación de opinión entre una ronda y otra (Proposición 3: no hay acuerdo en las respuestas entre la primera y la segunda ronda), la variación del RIR (tablas 7 y 8) refleja ciertos cambios en el consenso de determinadas salvaguardas, aunque estas variaciones no son significativas ya que, por un lado, son pequeñas, y por otro, el consenso ya existía en la primera ronda, reafirmándose en esta segunda. Por lo que se puede decir que no se dan fuertes cambios de opinión de una ronda a otra y las modificaciones leves producidas se traducen en un mayor consenso. De esta forma, se rechaza la Proposición 3.

Variación del rango intercuartílico relativo tras la segunda ronda para la independencia organizativa

| Independencia organizativa | Muestra completa | Auditores internos | Especialistas | ||||||

| 1R | 2R | VAR | 1R | 2R | VAR | 1R | 2R | VAR | |

| Dependencia | 0,50 | 0,50 | 0,00 | 0,20 | 0,22 | 0,02 | 0,50 | 0,43 | −0,07 |

| Independencia de actividades | 0,20 | 0,20 | 0,00 | 0,20 | 0,20 | 0,00 | 0,20 | 0,11 | −0,09 |

| Estatutos | 0,50 | 0,50 | 0,00 | 0,50 | 0,50 | 0,00 | 0,25 | 0,28 | 0,03 |

| Nombramiento y cese | 0,50 | 0,50 | 0,00 | 0,50 | 0,37 | −0,13 | 0,25 | 0,43 | 0,18 |

| Calidad | 0,33 | 0,33 | 0,00 | 0,33 | 0,50 | 0,17 | 0,33 | 0,28 | −0,05 |

| Encuentros | 0,33 | 0,33 | 0,00 | 0,33 | 0,33 | 0,00 | 0,33 | 0,17 | −0,16 |

Fuente: elaboración propia.

Variación del rango intercuartílico relativo tras la segunda ronda para la objetividad

| Objetividad | Muestra completa | Auditores internos | Especialistas | ||||||

| 1R | 2R | VAR | 1R | 2R | VAR | 1R | 2R | VAR | |

| Declaración de responsabilidades | 0,33 | 0,50 | 0,17 | 0,66 | 0,57 | −0,09 | 0,33 | 0,33 | 0,00 |

| Rotación | 0,33 | 0,33 | 0,00 | 0,33 | 0,33 | 0,00 | 0,33 | 0,33 | 0,00 |

| Actividades 12 meses | 0,22 | 0,22 | 0,00 | 0,20 | 0,20 | 0,00 | 0,25 | 0,25 | 0,00 |

| Gobierno organizacional fuerte | 0,25 | 0,25 | 0,00 | 0,50 | 0,50 | 0,00 | 0,25 | 0,25 | 0,00 |

| Incentivos | 0,50 | 0,37 | −0,13 | 0,25 | 0,25 | 0,00 | 0,30 | 0,33 | 0,03 |

| Grupos de trabajo | 0,00 | 0,00 | 0,00 | 0,25 | 0,25 | 0,00 | 0,00 | 0,00 | 0,00 |

| Paso del tiempo y circunstancias cambiantes | 0,66 | 0,50 | −0,16 | 1,00 | 0,80 | −0,20 | 0,33 | 0,00 | −0,33 |

| Consultas internas | 0,25 | 0,25 | 0,00 | 0,25 | 0,25 | 0,00 | 0,33 | 0,33 | 0,00 |

| Selección | 0,25 | 0,25 | 0,00 | 0,25 | 0,25 | 0,00 | 0,20 | 0,22 | 0,02 |

| Formación | 0,25 | 0,25 | 0,00 | 0,25 | 0,22 | −0,03 | 0,25 | 0,25 | 0,00 |

| Supervisión | 0,25 | 0,22 | −0,03 | 0,20 | 0,20 | 0,00 | 0,25 | 0,50 | 0,25 |

| Externalización | 1,00 | 0,50 | −0,50 | 1,00 | 1,00 | 0,00 | 0,33 | 0,40 | 0,07 |

Fuente: elaboración propia.

En primer lugar, en cuanto a la revisión de la literatura de investigación realizada, se pone de manifiesto la diferencia que el IIA realiza, en sus normas y recomendaciones, entre los conceptos de independencia organizativa y objetividad del auditor interno, con el fin de garantizar una función de auditoría interna independiente y eficaz.

Por otro lado, tras la aprobación de la última definición de auditoría interna en 1999, y ante la preocupación por contar con funciones independientes y objetivas, se aprecia aún un escaso número de trabajos, a pesar del leve incremento, centrados específicamente en estos 2 tópicos.

En relación con los trabajos sobre la independencia organizativa, se puede destacar que se centran fundamentalmente en las siguientes cuestiones: dependencia del comité de auditoría dentro del organigrama empresarial, encuentros entre el comité de auditoría y el jefe de auditoría interna, y, finalmente, nombramiento y cese del auditor interno por el comité. Los resultados de la mayoría de los estudios centrados en estas cuestiones sostienen que un gran número de entidades no ponen en práctica las recomendaciones sobre dependencia y sobre nombramiento y cese. En cambio, el número de encuentros parece superior al mínimo recomendado desde el IIA, el cual es de 4 encuentros al año.

Los trabajos centrados en la objetividad del auditor interno enfocan su atención desde la perspectiva de los posibles conflictos de intereses que puedan afectar esta cualidad, siendo el más analizado la existencia de planes de compensación. En este sentido, el presente trabajo, por el hecho de analizar las posibles estrategias o salvaguardas a la objetividad que pudieran evitar o reducir posibles conflictos de intereses, supone un avance en el conocimiento y una novedosa aportación.

En segundo lugar, el análisis empírico a través del método Delphi demuestra que existe concordancia entre las respuestas de los expertos sometidos al análisis para un nivel de significación del 5%.

También se evidencia que no existen opiniones diferentes sobre la importancia de las salvaguardas, debido a la pertenencia a un grupo u otro de expertos. Tan solo se detectaron distintas opiniones para la salvaguarda externalización de la función de auditoría interna. Ello es debido al recelo en la profesión de auditoría interna a perder parte o toda su parcela de actuación, por lo que el grupo de auditores internos considera significativamente menos importante esta salvaguarda con el fin de garantizar la objetividad.

Por último, el objetivo de esta investigación es proponer una relación de las salvaguardas a tener en cuenta, con el objeto de garantizar la independencia organizativa de la función de auditoría interna y la objetividad del auditor interno, que, ordenadas en función de la importancia que los expertos les otorgaron, se presentan a continuación:

Relación de salvaguardas muy importantes, por lo que las empresas deben llevarlas a cabo:

- ‐

Independencia de las actividades y de los sistemas de control interno.

- ‐

No auditar actividades 12 meses antes.

- ‐

Correcta selección del auditor interno.

- ‐

Formación continua del auditor interno.

- ‐

Supervisión y revisión antes de emitir el informe.

- ‐

Dependencia de órganos no ejecutivos.

- ‐

Existencia de estatutos de auditoría que apoyen la función.

- ‐

Existencia de grupos de trabajo.

Relación de salvaguardas importantes que las empresas deberían valorar tener en cuenta:

- ‐

Existencia de incentivos que motiven a ser objetivos.

- ‐

Realizar revisiones de la calidad del trabajo de auditoría interna.

- ‐

Rellenar una declaración de responsabilidades ante conflictos de intereses.

- ‐

Existencia de un gobierno organizacional fuerte.

- ‐

Encuentros con el comité de auditoría.

- ‐

Realización de consultas internas sobre temas de auditoría.

- ‐

Nombramiento y cese del auditor interno por un órgano no ejecutivo.

- ‐

Rotación del auditor interno en sus funciones.

Relación de salvaguardas consideradas poco o nada importantes y cuya implicación no tiene por qué garantizar la independencia de la función de auditoría interna:

- ‐

Paso del tiempo y circunstancias cambiantes.

- ‐

Externalización de la función.

Durante la realización de este trabajo de investigación han surgido diferentes limitaciones. En primer lugar, con respecto al tema se debe resaltar la sensibilidad del mismo. El experto «auditor interno» debía responder sobre aspectos relacionados con su independencia y, por tanto, relacionados con su ética profesional. Este hecho podría conllevar respuestas no objetivas o desanimarle a participar en el estudio. En segundo lugar, con respecto a las variables utilizadas, existen salvaguardas que podrían no haber sido incluidas en el análisis por su escasa relevancia, como la de paso del tiempo y circunstancias cambiantes. Prueba de ello es la poca importancia que le fue concedida por los expertos en el análisis Delphi. Aunque la externalización arroja unos resultados parecidos, debe ser tenida en cuenta por su polémica implantación.

Así mismo, se exponen las posibles futuras líneas de investigación que enriquecerán y completarán este trabajo: 1) realizar un análisis profundo de los componentes psicológicos que pueden afectar al comportamiento del individuo ante un posible conflicto de interés desde un punto de vista psicológico; 2) analizar si la discrecionalidad directiva se encuentra influida por la existencia de una función de auditoría interna fuerte e independiente, como mecanismo interno de control dentro de un buen gobierno corporativo, y 3) realizar un estudio comparativo entre las salvaguardas a la independencia de la función de auditoría interna y las salvaguardas a la independencia de la auditoría externa.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.