El objetivo de este trabajo es analizar el efecto del grado de intensidad tecnológica asociado a las Pymes en el acceso al financiamiento. Por lo tanto, se estima un modelo Logit ordenado considerando un conjunto de variables independientes como el tamaño de la empresa, la antigüedad, la capacidad exportadora y la intensidad tecnológica asociada al sector. Los resultados obtenidos muestran que la intensidad tecnológica de la empresa resulta ser la variable que más impacta en la probabilidad de financiarse en el sector bancario. Esta conclusión es relevante para Argentina, dado que, a diferencia de otros países emergentes, las empresas no cuentan con instrumentos alternativos al financiamiento bancario que se adapten a las características propias de las Pymes de alta tecnología.

The aim of this paper is to analyze whether the technological intensity level associated with the company affects financial access. The methodology applied is an ordered logit model considering a set of variables such as company size, age, export capacity and technological intensity associated to the company's sector. The results show that the technological intensity of the company turns out to be the variable that most affects the probability of financing itself in the banking sector. This conclusion is relevant to Argentina, given that, if compared to others emerging markets, SMEs do not have alternative instruments to bank financing suitable to the characteristics of high technological SMEs.

O objetivo deste artigo é analisar o efeito do grau de intensidade tecnológica associada com as PME no acesso ao financiamento. Portanto, um modelo Logit ordenado e utilizado considerando um conjunto de variáveis independentes, tais como o tamanho da empresa, a experiência, a capacidade de exportação e a intensidade tecnológica associada ao setor. Os resultados mostram que a intensidade tecnológica da empresa passa a ser a variável que mais afeta a probabilidade de financiamento do sector bancário. Essa conclusão é relevante para a Argentina, uma vez que, ao contrário de outros países emergentes, as empresas não têm os instrumentos alternativos de financiamento bancário para atender as características das PME de alta tecnologia.

En la literatura económica existen desarrollos teóricos y empíricos que explican las restricciones que tienen las Pymes, en relación con las grandes empresas, para acceder al financiamiento externo, como la teoría de la jerarquía financiera (Myers, 1984; Myers y Majluf, 1984) o el enfoque del ciclo de crecimiento (Berger y Udell, 1998), entre otros. Estas teorías se centran en los problemas de información asimétrica entre prestatarios y prestamistas, y argumentan cómo el tamaño y la antigüedad de las Pymes configuran su estructura de capital.

Dentro del universo Pymes existe un grupo de empresas, denominado «empresas de base tecnológica» (EBT), cuyas limitaciones para acceder al financiamiento externo son más profundas que las Pymes en general, por presentar mayores asimetrías de información, escasez de activos tangibles, altos periodos de maduración de la inversión, entre otras características (Roberts, 1991; Bank of England, 1996, 2001; Amit, Mac Crimmon y Zietsma, 2001; Oakey, 2003; Hogan y Huston, 2005; Ullah y Taylor, 2007; Bozkaya y van Pottelsberghe, 2008; Cassia y Minola, 2012; Minola, Cassia y Criaco, 2013).

En este trabajo se define a las Pymes de base tecnológica (PyMEBT) en función de su intensidad tecnológica, con el objetivo de analizar el impacto que tiene el hecho de pertenecer al sector de actividad denominado «alta intensidad tecnológica» sobre la probabilidad de obtener financiamiento bancario para una muestra de Pymes en Argentina.

La principal contribución de este trabajo es que analiza los problemas de acceso al financiamiento externo de las PyMEBT para economías emergentes como Argentina, con un sector bancario con deficiencias para financiar la actividad productiva de las mismas, además de la escasa participación del mercado bursátil, e inexistentes mecanismos legales que incentiven el financiamiento a través de capitales de riesgos, business angels, crowdfuning y otros mecanismos alternativos de financiamiento (Beck, Demirguc-Kunt y Levine, 2005; Briozzo y Vigier, 2009, 2012; Bebczuk, 2010). Además, en Argentina son escasos los trabajos que estudian las PyMEBT, por lo que este trabajo propone iniciar el tratamiento de las particularidades de este tipo de empresas.

La importancia de investigar las PyMEBT surge del impacto que tienen el nacimiento y el desarrollo de dichas empresas en el crecimiento económico. En términos de recursos humanos, las PyMEBT generan empleos de alta calidad, lo cual impacta directamente sobre la educación y la calificación de los recursos humanos de toda la sociedad (Trenado y Huergo, 2007). También, las PyMEBT tienen un papel preponderante en la transferencia tecnológica industrial a través de la generación de redes, en las cuales ellas juegan un rol de transferencia tecnológica. Por otro lado, varios autores han comprobado el desplazamiento del origen de la innovación desde los laboratorios centrales de I+D de las grandes empresas hacia un ambiente más difuso comprendido por las Pymes (Gompers, Lerner y Scharfstein, 2005), donde se ha comprobado que la cantidad de innovación por cantidad de financiamiento es mucho mayor (Kortum y Lerner, 2000).

La estructura del trabajo es la siguiente. En la segunda sección se presenta una discusión acerca de las distintas definiciones de las EBT. En la tercera sección se desarrolla el marco teórico, con las principales aportaciones teóricas que explican el diseño de la estructura de capital de las Pymes y de las particularidades de las PyMEBT. En la cuarta sección se describen los datos y la metodología econométrica aplicada. En la quinta sección se presentan los resultados obtenidos, y, por último, las conclusiones del trabajo.

2Definición de empresas de base tecnológicaEn la literatura económica se pueden encontrar diversas definiciones respecto al concepto de empresas de base tecnológica (EBT). Una de las definiciones más aceptadas es la de Allen (1992), la cual expresa que las EBT son aquellas cuyos productos o servicios dependen de la aplicación del conocimiento científico o tecnológico, o bien cuya producción incorpora un componente tecnológico como fuente de ventajas competitivas.

Por otra parte, Storey y Tether (1998) determinan que las nuevas empresas de base tecnológica (NEBT) son empresas de no más de 25años de edad que se basan en la explotación de una innovación o invención que implica un riesgo tecnológico sustancial, es decir, que implica una elevada incertidumbre. A diferencia de la definición de Allen (1992), se hace mención a que la tecnología debe ser reciente y se contempla el riesgo de su explotación.

Específicamente, para el caso de Argentina, el Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET)1 define a las EBT como aquellas empresas que tienen como fin explotar nuevos productos y/o servicios a partir de resultados de investigación científica y tecnológica. Esta institución remarca que la creación de EBT es una «importante vía para transferir tecnología y llevar los resultados de investigación del laboratorio a la sociedad, así como para crear empleos calificados y de calidad».

Otro de los enfoques utilizados para definir EBT, denominado enfoque sectorial, es determinar la intensidad tecnológica de la industria en donde dicha empresa desarrolla su actividad principal. La clasificación de empresas en función a la intensidad tecnológica fue desarrollada por Butchart (1987), y en este trabajo se considera la última revisión de la Organización para la Cooperación y el Desarrollo Económico (OCDE) realizada por Loschky (2010), quien construye tres indicadores para distinguir las empresas intensivas en tecnología de las que no lo son: dos de estos indicadores miden la intensidad tecnológica directa, y el tercero mide la intensidad tecnológica indirecta. Los indicadores de intensidad directa se calculan a partir de los ratios: gastos en I+D sobre el valor agregado, y gastos de I+D sobre el producto total. Para calcular la intensidad indirecta, es decir, la intensidad tecnológica de los productos intermedios, se utilizan los coeficientes técnicos de la industria manufacturera en función de la matriz insumo producto. A partir de estos tres indicadores se clasifican los sectores económicos por intensidad tecnológica en cuatro grupos: baja intensidad tecnológica, media/baja intensidad tecnológica, media/alta intensidad tecnológica, alta intensidad tecnológica.

El enfoque sectorial se utilizará en este trabajo como aproximación a la definición de empresas de base tecnológica debido a la disponibilidad de información que brinda la base de datos2. Sin embargo, este enfoque presenta algunas limitaciones, como las destacan Alarcón Osuna y Díaz Pérez (2016), ya que la intensidad tecnológica no necesariamente proviene de nuevas tecnologías, sino que solo hace referencia a los niveles de avance tecnológico y a la sofisticación de las maquinarias que estas empresas utilizan para realizar su actividad principal. Sin embargo, la disponibilidad de la información proveniente de la base de datos permite realizar una clasificación de empresas únicamente por el enfoque sectorial.

3La estructura de capital de las Pyme de base tecnológica a la luz de las teorías tradicionalesVarias teorías centran la atención en la información asimétrica entre prestamistas y prestatarios, para explicar el origen de las restricciones que tienen las Pymes para obtener financiamiento externo. Entre estas teorías se encuentra la teoría de la jerarquía financiera o Pecking Order Theory (Myers, 1984; Myers y Majluf, 1984), la cual considera que los empresarios eligen las fuentes de financiamiento en forma inversa a la necesidad de información de cada una de ellas. Por lo tanto, utilizan en primer lugar la reinversión de utilidades, luego el endeudamiento bancario y, por último, el acceso al mercado de capitales.

En esta misma línea se encuentra el enfoque del ciclo de crecimiento de Berger y Udell (1998), quienes afirman que la estructura financiera de la empresa se va modificando con su dimensión y su antigüedad. De esta forma, cuando las Pymes son jóvenes y/o pequeñas, son menos transparentes en cuanto a la información financiera presentada, lo cual las lleva a financiarse con recursos propios, recursos provenientes de familiares y amigos, con créditos comerciales o a través de business angels. Cuando la empresa comienza a crecer, se financian con instituciones de capital de riesgo y luego en el mercado de deuda y/o ampliación de capital. Briozzo y Vigier (2009, 2012) analizan las decisiones de financiamiento del lado de la demanda y proponen un enfoque complementario denominado «ciclo de vida del propietario-gerente», el cual considera que la aversión al riesgo del propietario aumenta con la edad, mientras que sus objetivos se modifican a lo largo de su ciclo vida. En primer lugar, el empresario busca aumentar los beneficios y crecer, y luego esos objetivos se van orientando a los objetivos familiares.

Otros trabajos testean empíricamente cómo las características de las Pymes —como tamaño, antigüedad, sector, entre otras variables— afectan a la estructura de capital. Entre ellos, Petersen y Rajan (1994), Cardone Riportella y Casasola (2003) y Hutchinson (2003) encuentran que el tamaño de la empresa está positivamente relacionado con el endeudamiento de la empresa. Para Pymes de países emergentes, Kumar y Francisco (2005), Krasniqi (2010) y Bebczuk (2010) encuentran los mismos resultados.

La antigüedad de la empresa, sin embargo, es una variable controversial. Mientras que algunos autores encuentran una relación negativa entre la antigüedad de las Pymes y el acceso al financiamiento externo (Petersen y Rajan, 1994; Kumar y Francisco, 2005), otros autores encuentran una relación positiva (Gregory, Rutherford, Oswald y Gardiner, 2005; Bougheas, Mizen y Yalcin, 2006). Briozzo y Vigier (2009), Cole y Dietrich (2012) y Guercio, Vigier y Briozzo (2014), en cambio, no encuentran relaciones significativas entre estas dos variables.

Otra característica estudiada está vinculada con el mercado de destino, es decir, si exportan o no sus productos. Varios trabajos demuestran que las empresas tienen una mayor probabilidad de obtener financiamiento externo si exportan parte o toda su producción (Pasquini y de Giovanni, 2010).

Adicionalmente, el sector en donde desarrollan la actividad las Pymes también afecta el acceso al financiamiento. Varios trabajos han comprobado empíricamente que las Pymes pertenecientes al sector servicios presentan mayores limitaciones para acceder al financiamiento externo. De esta forma, relacionado con la actividad que desarrolla la empresa, se encuentran los trabajos que analizan las particularidades de las PyMEBT que afectan el acceso al financiamiento externo.

Varios autores coinciden en que los problemas de acceso al financiamiento externo de las PyMEBT son más profundos que en las Pymes tradicionales, lo cual afecta su estructura financiera (Roberts, 1991; Bank of England, 1996, 2001; Amit et al., 2001; Oakey, 2003; Hogan y Huston, 2005; Ullah y Taylor, 2007; Bozkaya y van Pottelsberghe, 2008; Cassia y Minola, 2012; Minola et al., 2013; Guercio, Vigier, Briozzo y Martínez, 2016). Lo anterior, en primer lugar, porque las asimetrías de información son más profundas para las PyMEBT debido a su corta trayectoria, a la incertidumbre del proceso de innovación y a la dificultad de controlar y entender los proyectos que suelen ser tecnológicamente complejos para los inversores y las instituciones financieras (Berger y Udell, 1998; Carpenter y Petersen, 2002; Coleman y Robb, 2012). Otra característica que agrava los problemas de información es que las PyMEBT son reticentes a brindar información acerca de sus innovaciones debido a la competencia en este sector (Bank of England, 1996; Cassar, 2004).

En segundo lugar, para las empresas de alta tecnología el periodo de maduración de la inversión (tiempo entre el desarrollo del producto y su comercialización) es, en general, más elevado que para las Pymes tradicionales, por lo cual requieren un mayor plazo para la financiación (Bank of England, 1996; Oakey, 2003).

En tercer lugar, las PyMEBT son empresas cuyos activos tangibles son escasos, lo cual impide que el financiamiento pueda ser garantizado con este tipo de activos. El valor de las PyMEBT se basa en el valor presente de su posibilidad de crecimiento o growth options; sin embargo, los bancos son reticentes a aceptar este tipo de garantías (Barclay y Smith, 2005; Rajan y Zingales, 1995; Stiglitz y Weiss, 1981). Por otro lado, la intangibilidad y la especificidad que tienen los activos de las PyMEBT intensifican la caída del valor de la empresa en el caso de quiebra (Revest y Sapio, 2012; Bozkaya y van Pottelsberghe, 2008).

Todas estas características aumentan el riesgo de supervivencia y crecimiento de las PyMEBT, sobre todo en las primeras etapas de desarrollo de la empresa, lo cual afecta directamente a la capacidad de financiar sus necesidades con fuentes externas tradicionales como instituciones financieras. Sin embargo, los resultados de los trabajos empíricos que explican el comportamiento de las PyMEBT no son concluyentes.

Bozkaya y van Pottelsberghe (2008) realizan un estudio empírico de la canasta financiera de las PyMEBT belgas en distintas etapas del ciclo de vida y encuentran que, luego de los recursos internos, la financiación bancaria aparece como la principal fuente financiera. Estos autores encuentran que en la etapa semilla el 16% de las Pymes crea una canasta mixta de financiamiento interno y externo, y solo el 3% de las PyMEBT utiliza financiamiento externo. Por otro lado, a diferencia de los trabajos realizados en Estados Unidos, estos autores afirman que el financiamiento a través de inversores ángeles sigue siendo poco común en muchos países europeos. Por último, encuentran que la estructura financiera de las PyMEBT se puede explicar en parte por la teoría de jerarquía financiera, pero a diferencia de las Pymes tradicionales, las PyMEBT no son capaces de acumular ganancias para financiar sus necesidades de inversión en las primeras etapas de vida, lo cual posiblemente se deba a los mayores periodos de maduración de la inversión.

Cassia y Minola (2012) seleccionan una muestra de PyMEBT jóvenes de Estados Unidos y analizan su estructura de capital tanto en sus primeros años de vida como después de 3años. Encuentran que en los primeros años de vida las PyMEBT se financian de acuerdo a la teoría de la jerarquía financiera, pero esta hipótesis no se confirma luego de 3años, ya que priorizan la ampliación de capital en lugar del endeudamiento bancario. Los mismos resultados son encontrados por Minola et al. (2013).

Giudici y Paleari (2000) realizan estudios específicos del subsector TIC y afirman que las empresas de tecnologías de información se diferencian de otros sectores de PyMEBT, debido a su carácter de empresas de servicios. En este sentido, las empresas TIC emplean en menor medida la ampliación de capital en las primeras etapas del ciclo de vida, en relación con otros sectores como electrónica o mecánica. Además, en la etapa de desarrollo las empresas de Informational Technology (IT) utilizan menos recursos externos que los otros sectores mencionados, dado que en general son intensivas en capital humano.

Hogan y Huston (2005), a partir de las percepciones de los propietarios de PyMEBT del subsector de Software y servicios informáticos (SSI) en Irlanda, encuentran que, si bien en la puesta en marcha de la empresa la primera fuente de financiamiento corresponde a recursos propios, los propietarios prefieren ampliaciones de capital en lugar de endeudamiento, situación que contrasta con el orden jerárquico que siguen las Pymes tradicionales. Estos autores sostienen que en los primeros 2años de vida, el 73% de los recursos que emplea la empresa son propios, y que luego la participación de los recursos externos e internos se iguala, representando el 50%, respectivamente. Por otro lado, la mayoría de los recursos externos corresponden a fondos provenientes de capital de riesgo o inversores ángeles, y que la participación de los bancos solo representa el 8% del total de recursos externos. Por último, destacan que esta estructura financiera no solo proviene de restricciones financieras (lado de la oferta), sino que es una consecuencia de las preferencias de los propietarios de las PyMEBT, la cual difiere de las Pymes tradicionales, dado que no tienen tan arraigado el deseo de independencia y, en consecuencia, prefieren compartir la propiedad de la empresa e incorporar inversores externos que formen parte de su empresa, en lugar de endeudarse en el sistema financiero.

Ullah, Abbas y Akbar (2010) realizan un estudio comparativo entre PyMEBT de los subsectores de SSI y de Biotecnología en el Reino Unido y encuentran una mayor tasa de rechazo en la solicitud de financiamiento en las empresas del subsector de SSI que en las empresas de biotecnología. Este resultado se debe a la mayor percepción del riesgo en las primeras empresas, basado en diversas causas. En primer lugar, la explosión de la burbuja de las punto.com en el año 2000, que provocó que los inversores vean a estas empresas más riesgosas. En segundo lugar, los productos de estas empresas presentan mayores riesgos de obsolescencia, generando una mayor incertidumbre al momento de lanzar un producto al mercado. Además, estos autores encuentran que las empresas de SSI tienen carácter transitorio en el mercado. Con relación a la estructura financiera, los recursos internos provenientes del ahorro personal son la principal fuente de financiación. En segundo lugar aparece el capital riesgo, y en tercer lugar, los préstamos hipotecarios.

Para el caso de Argentina, Guercio et al. (2016) estudian el financiamiento de PyMEBT del sector de SSI para 2006 y 2010, encontrando que la estructura de capital como un todo se apoya en las predicciones de la teoría de la jerarquía financiera y el ciclo financiero de crecimiento. Obtienen que la principal fuente de financiamiento son los recursos internos, seguidos por los adelantos de clientes y créditos de proveedores, luego el financiamiento con instituciones financieras y, por último, la ampliación de capital.

Como se puede observar, la mayoría de los trabajos empíricos realizados en economías desarrollados demuestran que la principal fuente externa de financiamiento son los recursos provenientes de inversores como capitales de riesgo, inversores ángeles, etc. Pero en Argentina dichos inversores son poco comunes y la obtención de recursos externos a mediano y largo plazo se centra casi exclusivamente en el financiamiento bancario. Este trabajo pretende brindar evidencia acerca de las diferencias en la utilización de financiamiento bancario entre las Pymes que pertenecen al sector de alta intensidad tecnológica y aquellas Pymes que se encuentran en otros sectores.

4Datos y metodologíaEn Argentina, las Pymes representan el 99% de las empresas, aportan el 45% del producto interno bruto (PIB) y emplean el 60% de los trabajadores3. Los datos utilizados en este trabajo provienen de la Encuesta sobre la Demanda Financiera de las Pymes en la Provincia de Buenos Aires, realizada por el Consejo Asesor para la Competitividad Industrial (CACI), organismo dependiente de la Unión Industrial de la Provincia de Buenos Aires (UIPBA), a pedido de la Gerencia de Estudios Económicos del Banco de la Provincia de Buenos Aires. La base de datos contiene 965 Pymes industriales del conurbano bonaerense pertenecientes a 30 municipios, y la encuesta fue realizada durante el año 2009. Sin embargo, se han utilizado 836 empresas debido a datos faltantes de variables específicas para el estudio.

Para definir una Pyme se hace referencia al artículo 1.° del Reglamento del Programa de Inserción Laboral4, que define las microempresas como aquellas que tienen una planta de personal de hasta 5 trabajadores; pequeñas, cuando tengan una planta de personal de 6 a 50 trabajadores, y medianas, cuando tengan una planta de personal de 50 a 200 trabajadores.

4.1Modelo econométricoLa metodología utilizada para analizar el acceso al financiamiento bancario de las Pymes del conurbano bonaerense, y su relación con la intensidad tecnológica, es el modelo Logit ordenado. Dicho modelo se considera apropiado dadas las características de la variable dependiente, que se presenta en intervalos de la misma amplitud, ordenados de menor a mayor ante la utilización del financiamiento bancario, pero no se conoce el verdadero valor que toma la variable para las distintas observaciones. En este sentido, se pretende evaluar la probabilidad de que una empresa cubra sus necesidades financieras en el sector bancario.

En la literatura se pueden encontrar trabajos que han utilizado mínimos cuadrados ordinarios para estudiar la relación entre una variable dependiente categorizada en intervalos y las variables independientes. Sin embargo, esta metodología no refleja la incertidumbre sobre la naturaleza de los valores exactos dentro de cada intervalo, ni resuelve las cuestiones vinculadas con los valores censurados a la izquierda y a la derecha del intervalo.

Otra forma de analizar la relación entre la variable dependiente y las independientes sería estimar un Logit binario, pero se debería reducir la variable dependiente a dos categorías con la consiguiente pérdida de información que contiene cada uno de los intervalos.

El modelo Logit ordenado se utiliza para estimar regresiones cuya variable dependiente es categórica ordinal, y dicha variable puede tomar j categorías que siguen un orden. El método de estimación de estos modelos es el de máxima verosimilitud.

De esta forma, se parte del supuesto de que la variable latente y* se relaciona linealmente con las variables explicativas a través del siguiente modelo:

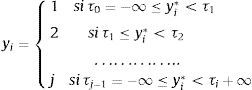

Cuanto más alto sea el valor de yi* mayor será la probabilidad de que ocurra el evento. En el modelo ordinal, yi* se divide en j categorías, donde:

donde se estiman los puntos de corte desde τ1 a τJ-1. Al respecto, Long y Freese (2001) asumen que τ0=-∞ y τJ=∞.

Por lo tanto, la variable observada se relaciona con la variable latente yi* de la siguiente manera:

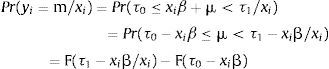

La probabilidad de que y sea igual al valor de la categoría m para un valor determinado de x se puede escribir como:

Sustituyendo xβ+μ por y*:

Se llega a la fórmula de la probabilidad de ocurrencia:

Donde, F es la función de distribución acumulada, de tal forma que para el Logit ordenado F es una función logística con Var (μ) = π2/3.

4.2Definición de la variable dependienteLa variable dependiente del análisis empírico surge a partir de la siguiente pregunta de la encuesta: «¿En qué porcentual se financia su empresa»5?

- •

A través de las empresas proveedoras.

- •

A través del sistema financiero.

- •

Sistemas no formales de crédito.

- •

Mediante autofinanciamiento.

Para construir la variable dependiente se utilizan los porcentajes de la respuesta: «a través del sistema financiero», ya que el objetivo del trabajo es analizar el acceso al financiamiento bancario de las Pymes. En la base de datos, la definición de sistema financiero corresponde a los «fondos provenientes de bancos y cajas de crédito»; por ello, a partir de aquí se hará referencia al financiamiento bancario.

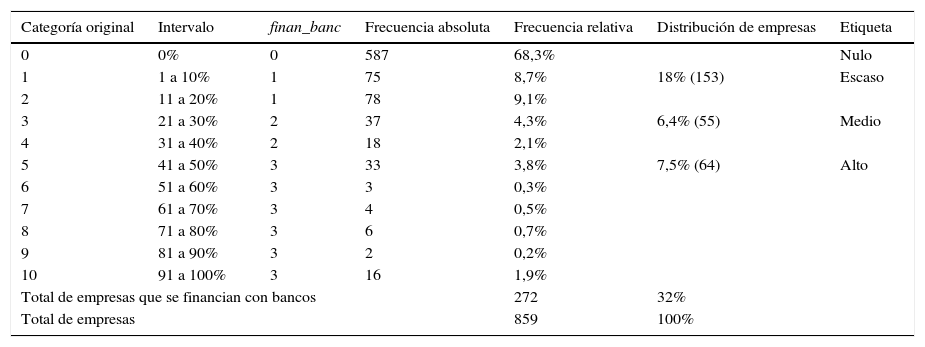

Los resultados de dicha pregunta están codificados en 11 categorías, que se presentan en la primera columna de la tabla 1, «Categoría original», con su correspondiente intervalo presentado en la columna 2. La primera de estas categorías se define como base, e indica la cantidad de empresas que contestaron que no cubren sus necesidades financieras con el financiamiento bancario (intervalo=0%). Las restantes 10 categorías, del 1% al 100%, corresponden a los intervalos de igual amplitud que incluyen a las empresas que sí cubren parte de sus necesidades financieras con el sector bancario.

Distribución de frecuencia de la variable finan_banc

| Categoría original | Intervalo | finan_banc | Frecuencia absoluta | Frecuencia relativa | Distribución de empresas | Etiqueta |

|---|---|---|---|---|---|---|

| 0 | 0% | 0 | 587 | 68,3% | Nulo | |

| 1 | 1 a 10% | 1 | 75 | 8,7% | 18% (153) | Escaso |

| 2 | 11 a 20% | 1 | 78 | 9,1% | ||

| 3 | 21 a 30% | 2 | 37 | 4,3% | 6,4% (55) | Medio |

| 4 | 31 a 40% | 2 | 18 | 2,1% | ||

| 5 | 41 a 50% | 3 | 33 | 3,8% | 7,5% (64) | Alto |

| 6 | 51 a 60% | 3 | 3 | 0,3% | ||

| 7 | 61 a 70% | 3 | 4 | 0,5% | ||

| 8 | 71 a 80% | 3 | 6 | 0,7% | ||

| 9 | 81 a 90% | 3 | 2 | 0,2% | ||

| 10 | 91 a 100% | 3 | 16 | 1,9% | ||

| Total de empresas que se financian con bancos | 272 | 32% | ||||

| Total de empresas | 859 | 100% | ||||

Fuente: elaboración propia con base en la información de la Encuesta sobre la Demanda Financiera de las PyMEs en la Provincia de Buenos Aires.

Posteriormente, se genera la variable dependiente, finan_banc, que indica la participación de fuentes bancarias para financiar la actividad, y se reducen las categorías de las respuestas a 4. La categoría base, cuya etiqueta es «nulo», indica que no se utiliza financiamiento bancario; la categoría1 se etiquetó como «escaso» y representa a las empresas que cubre entre un 1 y un 20% de sus necesidades con financiamiento bancario; la categoría2 se etiquetó como «medio» e indica que las empresas contestaron que utilizan entre un 21 y un 40% de financiamiento bancario para cubrir sus necesidades financieras; la categoría3 se etiquetó como «alta» y representa aquellas empresas que contestaron que más del 40% de sus necesidades las cubren con financiamiento bancario.

Las razones para esta recategorización son las siguientes. En primer lugar, en Argentina, varios trabajos han comprobado que, en promedio, entre el 30 y el 40% de las empresas utilizan financiamiento bancario (Pasquini y de Giovanni, 2010; Fundación Observatorio PyME, 2016); por lo tanto, la recategorización pretende adaptarse a este patrón de comportamiento. En segundo lugar, se han corrido las estimaciones para diferentes categorizaciones de la variable dependiente, y se llega a los mismos resultados con relación a la significatividad de las variables. En tercer lugar, la interpretación de los resultados de la estimación con 11 categorías resulta compleja cuando se trabaja con un Logit ordinal, y la estimación con menos categorías es más sencilla de presentar y analizar.

En la tabla 1 también se presenta la frecuencia relativa y absoluta de la variable dependiente. Se puede observar que el 68,3% de las empresas de la muestra contestaron que no se financian a través del sector bancario, lo cual se encuentra en concordancia con trabajos anteriores (Vigier, Briozzo y Guercio, 2014).

Dentro del 32% restante, el 18% se encuentran en la categoría «escaso», es decir, cubren menos del 20% de sus necesidades financieras con el sector bancario. Por su parte, el 6,4% contestaron que cubren entre el 21 y el 40% de sus necesidades con financiamiento bancario, y solo el 7,5% de las Pymes contestaron que financian más del 40% de sus necesidades en el sector bancario.

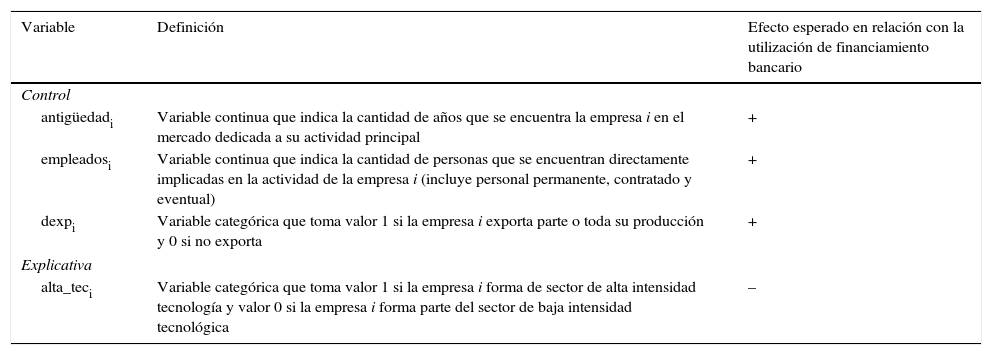

4.3Descripción de las variables independientesEn la tabla 2 se presenta el detalle de las variables independientes de la regresión: las variables control y la variable explicativa, así como el efecto sobre la variable dependiente. Las variables control se seleccionan a partir de la literatura detallada anteriormente. Sin embargo, es necesario mencionar que dichas variables surgen de un relevamiento cuyo objetivo difiere del presente trabajo; por ello la selección de las mismas está condicionada a su disponibilidad en la base de datos.

Descripción de las variables independientes

| Variable | Definición | Efecto esperado en relación con la utilización de financiamiento bancario |

|---|---|---|

| Control | ||

| antigüedadi | Variable continua que indica la cantidad de años que se encuentra la empresa i en el mercado dedicada a su actividad principal | + |

| empleadosi | Variable continua que indica la cantidad de personas que se encuentran directamente implicadas en la actividad de la empresa i (incluye personal permanente, contratado y eventual) | + |

| dexpi | Variable categórica que toma valor 1 si la empresa i exporta parte o toda su producción y 0 si no exporta | + |

| Explicativa | ||

| alta_teci | Variable categórica que toma valor 1 si la empresa i forma de sector de alta intensidad tecnología y valor 0 si la empresa i forma parte del sector de baja intensidad tecnológica | – |

Fuente: elaboración propia.

Adicionalmente, para definir la variable explicativa que indica la intensidad tecnológica de la empresa se utiliza el enfoque del grado de intensidad tecnológica del sector en donde la misma desarrolla su actividad. Se define la variable alta_teci como una variable categórica que toma valor1 si la empresa i forma parte de los subsectores: alta y media alta intensidad tecnología, y valor 0 si la empresa i forma parte de los subsectores: media baja o baja intensidad tecnológica.

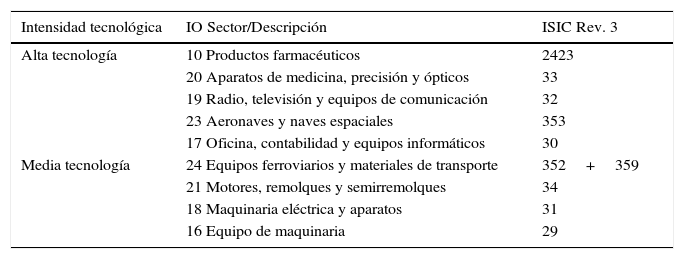

Para definir si una empresa pertenece al sector de alta intensidad tecnológica se siguió a Loschky (2010), quien clasifica los sectores económicos del código International Standard Industrial Classification of All Economic Activities (ISIC) en 4 subsectores: alta intensidad tecnológica, media-alta intensidad tecnológica, media-baja intensidad tecnológica y baja intensidad tecnológica. Los sectores industriales que se destacan como de alta y media alta intensidad tecnológica son los que se presentan en la tabla A1 del anexo.

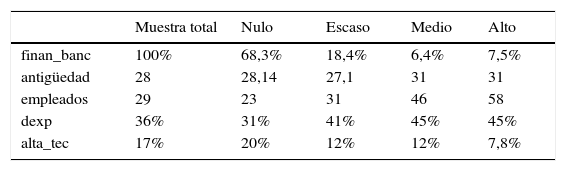

5ResultadosEn la tabla 3 se presenta la media de las variables control (antigüedad, empleados y dexp) y de la variable explicativa del modelo (alta_tec) con relación a la frecuencia de utilización de financiamiento bancario. Tal como puede observarse, las Pymes encuestadas tienen en promedio 28años de antigüedad y poseen 29 empleados. Además, el 36% de las mismas exporta parte o toda su producción. En lo que respecta a la distinción entre sectores por su intensidad tecnológica, se observa que el 17% de las empresas corresponden a sectores de alta intensidad tecnológica.

Variables independientes en función a la frecuencia de utilización de financiamiento bancario

| Muestra total | Nulo | Escaso | Medio | Alto | |

|---|---|---|---|---|---|

| finan_banc | 100% | 68,3% | 18,4% | 6,4% | 7,5% |

| antigüedad | 28 | 28,14 | 27,1 | 31 | 31 |

| empleados | 29 | 23 | 31 | 46 | 58 |

| dexp | 36% | 31% | 41% | 45% | 45% |

| alta_tec | 17% | 20% | 12% | 12% | 7,8% |

Fuente: elaboración propia con base en la información de la Encuesta sobre la Demanda Financiera de las Pymes en la Provincia de Buenos Aires.

A su vez, se observa que las empresas que se encuentran dentro de la categoría «nulo» o «escaso» son más jóvenes que las que se encuentran dentro de la categoría «medio» o «alto». Además, las empresas que contestaron que no se financian con recursos externos son más pequeñas en términos de empleados que las que utilizan dichos recursos, y la edad crece a medida que las empresas utilizan más recursos bancarios para financiar su actividad. En relación con las variables discretas, se observa que la participación de las empresas que exportan aumenta a medida que crece la utilización de recursos bancarios para cubrir las necesidades financieras. Por el contrario, la participación de las empresas de alta tecnología disminuye a medida que aumenta el uso del financiamiento bancario, lo cual genera indicios de una relación negativa entre la utilización de recursos bancarios y la intensidad tecnológica que presente en la empresa.

Para profundizar en el estudio de la influencia de la intensidad tecnológica de la empresa en la utilización de recursos bancarios, se estima un modelo Logit ordinal. En este sentido, se pretende evaluar la probabilidad de que una empresa cubra sus necesidades financieras en el sector bancario en función de la antigüedad, el tamaño, las exportaciones y la intensidad tecnológica.

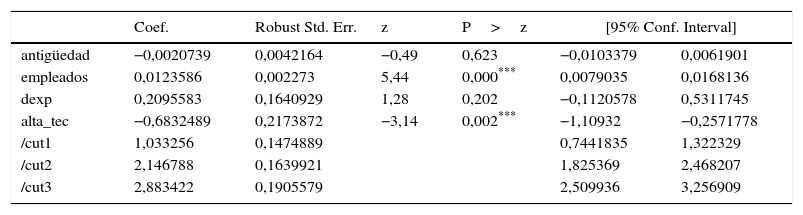

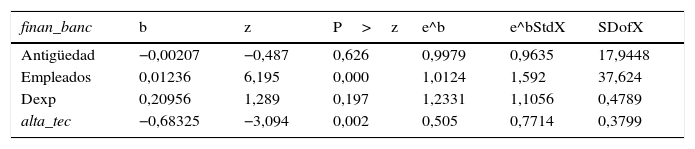

Los resultados de la estimación de la probabilidad de obtener financiamiento bancario se presentan en la tabla 4. Como se puede observar, las variables que resultan ser significativas son el tamaño de la empresa, medido a través de la cantidad de empleados, y la intensidad tecnológica del sector donde se desempeña la misma, alta_tec.

Estimación Logit ordenado

| Coef. | Robust Std. Err. | z | P>z | [95% Conf. Interval] | ||

|---|---|---|---|---|---|---|

| antigüedad | −0,0020739 | 0,0042164 | −0,49 | 0,623 | −0,0103379 | 0,0061901 |

| empleados | 0,0123586 | 0,002273 | 5,44 | 0,000*** | 0,0079035 | 0,0168136 |

| dexp | 0,2095583 | 0,1640929 | 1,28 | 0,202 | −0,1120578 | 0,5311745 |

| alta_tec | −0,6832489 | 0,2173872 | −3,14 | 0,002*** | −1,10932 | −0,2571778 |

| /cut1 | 1,033256 | 0,1474889 | 0,7441835 | 1,322329 | ||

| /cut2 | 2,146788 | 0,1639921 | 1,825369 | 2,468207 | ||

| /cut3 | 2,883422 | 0,1905579 | 2,509936 | 3,256909 | ||

Número de observaciones=836. Variable dependiente: finan_ban. Para medir el grado de significancia se utiliza *** para un nivel de confianza del 99%.

Fuente: elaboración propia con base en la información de la Encuesta sobre la Demanda Financiera de las Pymes en la Provincia de Buenos Aires.

En la estimación ordinal hay un punto de corte (cut) para cada categoría de la variable dependiente menos uno. En este caso, la variable dependiente tiene cuatro categorías, por lo que hay tres puntos de corte (cut1, cut2 y cut3). Estos tres puntos de corte representan las probabilidades acumuladas de ocurrencia de las tres categorías inferiores de la variable dependiente cuando todas las variables independientes son iguales a 0, expresadas en logaritmos de sus cocientes de razones.

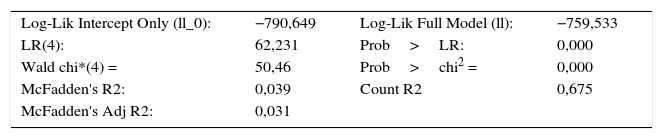

En la tabla A2 del anexo se presentan las medidas de ajuste del modelo. En primer lugar se puede observar que el logaritmo de verosimilitud del modelo completo (ll) es mayor al logaritmo de verosimilitud del modelo solo con la constante (ll_0), y esta diferencia resulta significativa si se observa el p-valor del LR test (Prob>LR). Por lo tanto, se concluye que el modelo que incluye todas las variables independientes es superior al modelo solo con la constante. El test de Wald indica que el modelo resulta significativo para explicar la probabilidad de tener créditos bancarios. El McFadden's R2 indica el ajuste del modelo, aunque el McFadden's Adj R2 es más preciso. Si bien el McFadden's R2 es bajo (0,039), el Count R2, que está basado en la comparación de los valores observados de la muestra y los predichos por el modelo, muestra que el porcentaje de predicciones que el modelo acierta es del 67,5%, lo cual da la pauta de que, a pesar del que el McFadden's R2 sea bajo, el modelo predice correctamente la probabilidad de utilizar financiamiento bancario en función de las variables independientes.

Los coeficientes de las variables de la estimación del Logit ordenado no se pueden interpretar directamente. El efecto de una variable independiente sobre la dependiente en el modelo Logit ordenado depende no solo de su magnitud, sino también de la magnitud del resto de las variables incluidas en el modelo. En este sentido, el coeficiente de cada variable no expresa el efecto de la misma sobre la variable dependiente, y es necesario recurrir a otras herramientas que permitan el análisis de los resultados, como las predicciones estimadas y el cociente de razones.

La interpretación de los resultados a partir de las predicciones estimadas tiene como objetivo estudiar la probabilidad estimada de la variable dependiente en función de una variable independiente objeto de estudio, condicionando las restantes variables independientes. Esta forma tiene la ventaja de que los resultados son más intuitivos que aquellos que muestran los cocientes de razones, aunque requiere la realización de supuestos con respecto al resto de las variables independientes.

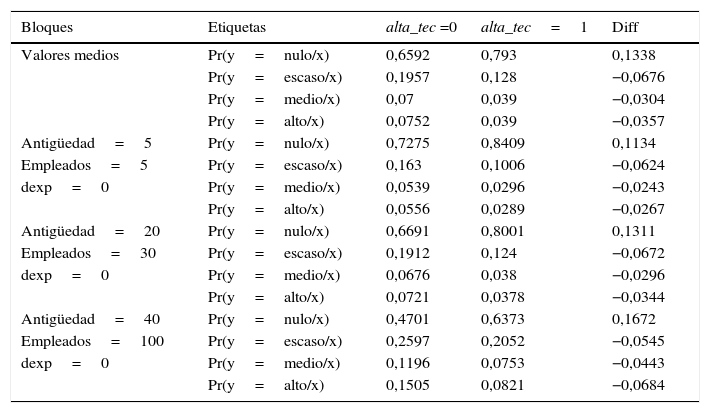

En la tabla 5 se presentan los resultados de las probabilidades estimadas. El primer bloque de la tabla, «Valores medios», presenta las probabilidades estimadas de las distintas categorías de la variable dependiente manteniendo las variables control en sus niveles medios. Por ejemplo, la primera fila muestra la probabilidad estimada de que la variable dependiente se encuentre en la categoría «nulo» para las empresas de alta y baja intensidad tecnológica, es decir, cuando alta_tec toma valor 0 y cuando alta_tec toma valor 1, manteniendo las demás variables en sus valores medios.

Probabilidades estimadas de la utilización de financiamiento bancario

| Bloques | Etiquetas | alta_tec =0 | alta_tec=1 | Diff |

|---|---|---|---|---|

| Valores medios | Pr(y=nulo/x) | 0,6592 | 0,793 | 0,1338 |

| Pr(y=escaso/x) | 0,1957 | 0,128 | −0,0676 | |

| Pr(y=medio/x) | 0,07 | 0,039 | −0,0304 | |

| Pr(y=alto/x) | 0,0752 | 0,039 | −0,0357 | |

| Antigüedad=5 | Pr(y=nulo/x) | 0,7275 | 0,8409 | 0,1134 |

| Empleados=5 | Pr(y=escaso/x) | 0,163 | 0,1006 | −0,0624 |

| dexp=0 | Pr(y=medio/x) | 0,0539 | 0,0296 | −0,0243 |

| Pr(y=alto/x) | 0,0556 | 0,0289 | −0,0267 | |

| Antigüedad=20 | Pr(y=nulo/x) | 0,6691 | 0,8001 | 0,1311 |

| Empleados=30 | Pr(y=escaso/x) | 0,1912 | 0,124 | −0,0672 |

| dexp=0 | Pr(y=medio/x) | 0,0676 | 0,038 | −0,0296 |

| Pr(y=alto/x) | 0,0721 | 0,0378 | −0,0344 | |

| Antigüedad=40 | Pr(y=nulo/x) | 0,4701 | 0,6373 | 0,1672 |

| Empleados=100 | Pr(y=escaso/x) | 0,2597 | 0,2052 | −0,0545 |

| dexp=0 | Pr(y=medio/x) | 0,1196 | 0,0753 | −0,0443 |

| Pr(y=alto/x) | 0,1505 | 0,0821 | −0,0684 |

Fuente: elaboración propia con base en la información de la Encuesta sobre la Demanda Financiera de las Pymes en la Provincia de Buenos Aires.

Se puede observar que una empresa con alta intensidad tecnológica (alta_tec=1) tiene un 79,3% de probabilidad de que haya contestado que no utiliza financiamiento bancario para cubrir sus necesidades (nulo). Con relación a las empresas de baja intensidad tecnológica, esta probabilidad es del 65,92%. En la columna «Diff» se presenta la diferencia en la probabilidad estimada cuando una empresa pertenece al sector de baja tecnología, con relación a una empresa que pertenece al sector de alta tecnología. La interpretación es la siguiente: pasar de ser una empresa con baja intensidad tecnológica a una empresa con alta intensidad tecnológica aumenta la probabilidad estimada de no utilizar recursos bancarios en un 13,38%.

Iguales resultados se obtienen cuando se observan las restantes categorías que indican la utilización de recursos bancarios. Se observa que la probabilidad de utilizar recursos bancarios, ya sean escasos, medios o altos, disminuye con la intensidad tecnológica, de tal forma que alta_tec pasa de 0 a 1. En este sentido, la probabilidad estimada de que las empresas con baja intensidad tecnológica hayan utilizado escaso financiamiento bancario para cubrir sus necesidades es del 19,6%, en relación con el 12,8% de las empresas incluidas en el sector de alta tecnología; dicha diferencia ronda en 6,7 puntos porcentuales. Por otro lado, la probabilidad estimada de que las empresas de alta intensidad tecnológica hayan utilizado medio y alto financiamiento bancario para cubrir sus necesidades es de alrededor del 4%, siendo para las empresas de baja tecnología de un 7%; la diferencia entre pertenecer o no al sector de alta tecnología disminuye alrededor de 3 puntos porcentuales la probabilidad estimada de utilizar medio o alto financiamiento bancario.

En los bloques siguientes se muestran los resultados de las estimaciones a través de perfiles de empresas, en donde se analiza el impacto de la intensidad tecnológica sobre el financiamiento bancario evaluando distintos perfiles de empresas, es decir, jóvenes o antiguas, que exporten, micro, pequeñas y medianas. Por ejemplo, en el segundo bloque se muestran los resultados de la estimación para una empresa con 5años de antigüedad, 5empleados y que no exporta. Se puede observar que la probabilidad de tener financiamiento bancario (escaso, medio o alto) mantiene el signo, y los valores son similares a la estimación de los valores medios. Los mismos resultados se observan para el tercer y cuarto bloque, en donde se calculan las probabilidades estimadas para una empresa de 20años de antigüedad, mediana y que no exporta, y de una empresa de 40años de antigüedad, con 100empleados y que no exporta, respectivamente.

En la tabla A3 del anexo se presentan los cocientes de razones con el objetivo de evaluar cuál es la variable que tiene más influencia en la probabilidad de utilizar financiamiento bancario. La columna e^bStdX muestra el cociente de razones para un incremento de cada una de las variables independientes. La unidad de variación que se utiliza es el desvío estándar, y de esta forma, se pueden comparar los coeficientes de las distintas variables. Se observa en la tabla A3 del anexo que la magnitud del efecto de la intensidad tecnológica aumenta sustancialmente al medirlo en desviaciones típicas; de hecho, tiene un efecto mayor que la variable empleados. Esto se observa cuando se calculan los valores inversos del cociente de razones para las variables significativas, empleados y alta_tec. La inversa de la cantidad de empelados es 0,628, y la inversa de la variable alta_tec, que indica que la empresa pertenece al sector de alta tecnología, es 1,296.

6ConclusionesLas Pymes en Argentina, al igual que en la mayoría de los países, son el motor de la economía. Además de la participación que tienen estas empresas en el entramado productivo, su importancia radica en la generación de empleo de la economía. Sin embargo, la continua inestabilidad económica en Argentina ha afectado tanto la capacidad del sistema financiero de generar recursos prestables, como la capacidad del sector real para invertir dichos recursos en proyectos rentables.

Es absolutamente conocido que la innovación tecnológica es una variable crítica para mantener un desarrollo económico sostenible. El surgimiento de las PyMEBT, su crecimiento y su desarrollo es un tema sumamente importante para el desarrollo tecnológico de una región. Estas empresas juegan un rol muy importante en la transformación económica e industrial en una economía basada en el conocimiento, con alto valor agregado y elevado margen de beneficios. Las PyMEBT, como las Pymes en general, necesitan financiamiento externo para llevar adelante sus proyectos de inversión. Sin embargo, se ha comprobado que estas empresas tienen mayores limitaciones de las que ya presentan las Pymes en general.

La mayoría de los trabajos que analizan los problemas de acceso al financiamiento externo de las PyMEBT se desarrollan en economías industrializadas, con amplios instrumentos de financiamiento disponible para estas empresas y mercados financieros desarrollados, donde es menos dificultoso conseguir financiamiento para este tipo de empresas. Sin embargo, en Argentina, el financiamiento externo para las Pymes, tanto tradicionales como tecnológicas, proviene del sector bancario, y dicho financiamiento es escaso si se lo compara con otros países de la región.

Considerando el enfoque que define a las EBT en relación con los gastos de I+D, este trabajo brinda evidencia empírica acerca de la relación entre la intensidad tecnológica y el acceso al financiamiento bancario para un conjunto de Pymes industriales del conurbano de la Provincia de Buenos Aires relevadas por la Unión Industrial de la Provincia durante el año 2009.

Para ello, se han analizado las principales variables que inciden en la estructura de financiamiento de las Pymes de la Provincia de Buenos Aires, considerando como variable explicativa la intensidad tecnológica del sector donde se desarrollan las Pymes.

Los resultados encontrados en el análisis empírico corroboran y complementan trabajos empíricos previos. En términos generales, se observa una baja participación de los recursos bancarios en el financiamiento de las Pymes, y las principales características de las Pymes que afectan el acceso al financiamiento externo son el número de empleados y la pertenencia a un sector de alta tecnología.

En relación con las empresas que se clasificaron como Pymes con alta intensidad tecnológica, los resultados son contundentes. En primer lugar, la variable que indica la intensidad tecnológica de la empresa resultó ser significativa para explicar la probabilidad que tienen las Pymes de acceder al financiamiento bancario. En este sentido, la pertenencia al sector de alta tecnología disminuye la probabilidad esperada de utilizar financiamiento bancario para cubrir las necesidades financieras de la empresa.

En segundo lugar, dicha variable también resultó ser la más relevante para explicar la cobertura de las necesidades financieras a partir del financiamiento bancario en relación con el tamaño de la empresa. En este sentido, se puede concluir que en la obtención de financiamiento es más relevante la intensidad tecnológica de la empresa que su tamaño.

A diferencia de trabajos anteriores, en este trabajo se tomó una muestra de Pymes industriales argentinas, lo cual es novedoso, ya que no hay trabajos orientados a profundizar el análisis de la relación entre el acceso al financiamiento y la intensidad tecnológica, y se aplicó una metodología que permitió incorporar toda la información posible con relación a la variable dependiente.

Los resultados obtenidos permiten plantear diversas líneas de investigación a resolver en futuros trabajos. En primer lugar, se pretende realizar un análisis más profundo acerca de la demanda de financiamiento externo, evaluando la relación entre necesidades financieras, la solicitud de financiamiento y la autoexclusión de los potenciales demandantes de crédito, con el objetivo de detectar posibles comportamientos disímiles entre las Pymes cuya actividad se desarrolla en el sector de alta intensidad tecnológica en relación con aquellas que pertenecen al sector de baja intensidad tecnológica. En segundo lugar, se prevé dividir los recursos externos de financiamiento en función de su origen, es decir, en proveedores, sistema financiero e instituciones no formales, y analizar cómo afectan las variables que caracterizan la empresa al uso de cada fuente de financiamiento.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

El grupo de investigación quiere agradecer a la Gerencia de Estudios Económicos del Banco de la Provincia de Buenos Aires y a la Unión Industrial de la Provincia de Buenos Aires (UIPBA), por facilitar el acceso a la base de datos de la Encuesta sobre la Demanda Financiera de las Pymes en la Provincia de Buenos Aires. Sin la información brindada por los organismos mencionados, no hubiese sido posible realizar este trabajo de investigación.

La Dra. M. Belén Guercio y la Dra. Lisana B. Martínez cuentan con el apoyo del CONICET-IIESS, Argentina.

Tabla A1 Clasificación de industrias basadas en la intensidad tecnológica

| Intensidad tecnológica | IO Sector/Descripción | ISIC Rev. 3 |

|---|---|---|

| Alta tecnología | 10 Productos farmacéuticos | 2423 |

| 20 Aparatos de medicina, precisión y ópticos | 33 | |

| 19 Radio, televisión y equipos de comunicación | 32 | |

| 23 Aeronaves y naves espaciales | 353 | |

| 17 Oficina, contabilidad y equipos informáticos | 30 | |

| Media tecnología | 24 Equipos ferroviarios y materiales de transporte | 352+359 |

| 21 Motores, remolques y semirremolques | 34 | |

| 18 Maquinaria eléctrica y aparatos | 31 | |

| 16 Equipo de maquinaria | 29 |

Fuente: tomado de Loschky (2010, p. 10).

Tabla A2 Ajustes del modelo

| Log-Lik Intercept Only (ll_0): | −790,649 | Log-Lik Full Model (ll): | −759,533 |

| LR(4): | 62,231 | Prob>LR: | 0,000 |

| Wald chi*(4) = | 50,46 | Prob>chi2 = | 0,000 |

| McFadden's R2: | 0,039 | Count R2 | 0,675 |

| McFadden's Adj R2: | 0,031 |

Fuente: elaboración propia con base en la información de la Encuesta sobre la Demanda Financiera de las Pymes en la Provincia de Buenos Aires.

Tabla A3 Cocientes de razones

| finan_banc | b | z | P>z | e^b | e^bStdX | SDofX |

|---|---|---|---|---|---|---|

| Antigüedad | −0,00207 | −0,487 | 0,626 | 0,9979 | 0,9635 | 17,9448 |

| Empleados | 0,01236 | 6,195 | 0,000 | 1,0124 | 1,592 | 37,624 |

| Dexp | 0,20956 | 1,289 | 0,197 | 1,2331 | 1,1056 | 0,4789 |

| alta_tec | −0,68325 | −3,094 | 0,002 | 0,505 | 0,7714 | 0,3799 |

Fuente: elaboración propia con base en la información de la Encuesta sobre la Demanda Financiera de las Pymes en la Provincia de Buenos Aires.

http://vinculacion.conicet.gov.ar/ebt-3/

Este enfoque ha sido utilizado por otros autores, como Colombo y Grilli (2007, 2010), Giudici y Paleari (2000) y Tether y Storey (1998).

http://www.industria.gob.ar/wp-content/themes/twentyten/images/decada-ganada/PYMES-Protagonistas.pdf

Resolución 1479/2013. Secretaría de Empleo. Ministerio de Trabajo, Empleo y Seguridad Social, http://servicios.infoleg.gob.ar/infolegInternet/anexos/215000-219999/217216/norma.htm

«Esta variable busca indagar los medios financieros que son empleados para sustentar y desarrollar la empresa y alude al total de sus necesidades financieras. El valor correspondiente para esta variable deberá ser completado en términos porcentuales, pudiendo marcarse más de uno en función del tipo o los tipos de financiamiento a los que accede la firma.» Nota Metodológica, Encuesta sobre la Demanda Financiera de las Pymes en la Provincia de Buenos Aires.

Para más detalle acerca de la interpretación de los resultados, ver Escobar Mercado, Fernández Macías y Bernardi (2012).

www.publicationethics.org.