El objetivo del trabajo consistió en obtener evidencia empírica de la relación entre la estructura del consejo de administración y la composición de la propiedad, y el nivel de transparencia de gobierno corporativo en empresas de mayor cotización bursátil en Latinoamérica. Para esto se realizó una investigación de tipo correlacional con un análisis longitudinal utilizando datos de las empresas de mayor cotización bursátil en Argentina, Brasil, Chile y México, durante el periodo 2004-2010. A partir de lo anterior, los resultados ponen de manifiesto que el nivel de transparencia es más elevado en empresas con consejos de administración de mayor tamaño y con un porcentaje mayor de consejeros independientes. Por su parte, la concentración de la propiedad inhibe el nivel de transparencia en el gobierno corporativo, mientras que la presencia familiar en el accionariado motiva a una mayor divulgación de información corporativa.

The objective of this paper is to obtain empirical evidence of the relationship between board structure, ownership composition, and the level of corporate governance transparency in the largest listed companies of Latin America. A correlational study was conducted with a longitudinal analysis using data from the largest listed comanies in Argentina, Brazil, Chile and Mexico during the period 2004-2010. The results show that the level of transparency is higher in companies with larger boards and with a higher percentage of independent directors. Meanwhile, the composition of ownership inhibits the level of transparency in corporate governance, while the presence of family shareholders encourages greater disclosure of corporate information.

O objectivo do trabalho consistiu em obter a evidência empírica da relação entre a estrutura do conselho de administração e a composição da propriedade e o nível de transparência do governo corporativo em empresas de maior quotização de acções na América Latina. Para isso realizou-se uma investigação do tipo de correlação com uma análise longitudinal utilizando dados das empresas de maior quotização de acções na Argentina, Brasil, Chile e México, durante o período 2004-2010. A partir do anterior, os resultados mostram que o nível de transparência é mais elevado em empresas com conselhos de administração de maior tamanho e com uma percentagem maior de conselheiros independentes. Por seu lado, a concentração da propriedade inibe o nível de transparência no governo corporativo, enquanto a presença familiar no accionista motiva uma maior divulgação de informação corporativa.

La actual crisis mundial y los grandes escándalos financieros hacen que el tema de gobierno corporativo (GC) haya alcanzado especial relevancia para diversos colectivos. Así también, este tema ha despertado un gran interés en el entorno internacional, y surge como respuesta a la demanda de una mayor transparencia corporativa en el mercado. Un enfoque importante de investigación enfatiza en la influencia que el GC puede ejercer sobre la transparencia corporativa (García-Lara, García-Osma y Penalva, 2007). Desde un contexto institucional, el GC crea una estructura de diálogo entre la empresa y sus stakeholders1, con el objetivo de que estos obtengan un entendimiento de las metas estratégicas y operacionales de la compañía (Chan y Cheung, 2011). Esta información no necesariamente tiene que ser requerida por la normativa impuesta por las autoridades en el mercado de valores, sino que la empresa es la responsable de emitir información relevante de aquellos eventos que podrían impactar en el valor de la empresa (Pahuja y Bhatia, 2010). La transparencia corporativa ha sido adoptada como uno de los principios rectores del buen gobierno por importantes instituciones como la Organización para la Cooperación y el Desarrollo Económico (OCDE), la Federación Internacional de Contadores y la Corporación Financiera Internacional.

El presente estudio analiza el impacto del consejo de administración (CA) y la estructura de la propiedad sobre el nivel de transparencia en el GC. Para ello, el estudio se centra en cuatro economías emergentes que capturan el 70% de la capitalización del mercado latinoamericano: Argentina, Brasil, Chile y México (Diamandis y Drakos, 2011). Adicionalmente, Latinoamérica ofrece un escenario ideal para esta investigación, ya que se caracteriza por una débil protección a los accionistas minoritarios, y son las empresas familiares las que actúan como un sustituto en la ausencia de un sistema legal fuerte (Matin de Holan y Sanz, 2006). Para lograr lo anterior, se realizó una investigación correlacional y un estudio longitudinal que cubre el periodo 2004-2010, a partir de lo cual se busca identificar los factores que inciden en el nivel de transparencia relacionada con el buen gobierno corporativo. Para medir el nivel de transparencia, se propone un índice de divulgación en GC a cada uno de los informes anuales emitidos por las empresas seleccionadas. Las variables explicativas en el modelo se han agrupado en dos categorías. Por un lado, las que se refieren a la estructura del CA en aspectos relacionados con su tamaño, composición, dualidad COB-CEO2 y la participación femenina en el CA. Por otro lado, las dimensiones de la estructura de propiedad (porcentaje de concentración de propiedad), el patrón de propiedad (concentrado o disperso) y a la identificación del accionista controlador (familiar/no familiar). La variable a explicar o dependiente es el nivel de transparencia en GC. Adicionalmente, se han incluido variables de control referidas al tamaño de la empresa, nivel de endeudamiento, rentabilidad, años de cotización en el mercado de valores (edad de la empresa) y sector industrial. Para el análisis de los datos se utilizó la metodología de datos de panel con errores estándar corregidos (PCSE), para identificar los factores que inciden en el índice de transparencia en el GC. El trabajo pretende responder a las siguientes preguntas de investigación:

- 1.

¿Los atributos del CA en empresas cotizadas latinoamericanas inciden en el nivel de transparencia del GC?

- 2.

¿Cuál es la influencia de la estructura de la propiedad en el nivel de transparencia en el GC?

- 3.

¿Las empresas con control accionario familiar proveen una mayor o menor divulgación de información en el GC en los países emergentes latinoamericanos?

Las principales contribuciones del estudio se enumeran a continuación.

- 1.

A pesar de que existe un amplio cuerpo de investigación que ha puesto atención en el impacto que tienen las dimensiones del GC sobre el nivel de transparencia, son limitados los estudios que se centran en la divulgación de información sobre GC en economías emergentes (Mangena y Tauringana, 2007).

- 2.

El presente estudio es pionero en comparar cuál ha sido el comportamiento en materia de transparencia en el GC, identificando si el CA y la estructura de propiedad son factores que inciden en el índice de transparencia en el GC.

- 3.

Los resultados obtenidos podrían ser un referente para los responsables de emitir las políticas y lineamientos en materia de GC, así como para las empresas bajo estudio.

El trabajo está dividido en cuatro secciones, además de esta introducción. En la primera de ellas se desarrollan los antecedentes teóricos y las hipótesis de estudio. La segunda sección describe la muestra del estudio, las herramientas metodológicas y el modelo empírico a probar. En la sección tres se discuten y analizan los resultados descriptivos y empíricos. En la cuarta sección, se muestran las conclusiones, limitaciones y futuras líneas de investigación del estudio.

2Antecedentes teóricosLa transparencia corporativa se refiere al nivel de divulgación de información específica de una empresa a aquellos ajenos a la misma, constituyéndose en un factor determinante en la eficiente asignación de recursos y el crecimiento de la economía (Bushman, Piotroski y Smith, 2004). Las nuevas regulaciones, necesidades y exigencias cada vez mayores para la transparencia, han incentivado a las empresas a seguir nuevas tendencias en la diseminación de información corporativa, con el fin de cumplir con las mejores prácticas que recogen aspectos relacionados con los informes narrativos, la inclusión del informe de la gestión, los informes de GC y responsabilidad social, información financiera y no financiera, comparabilidad en el tiempo, entre otros (Dragomir y Cristina, 2009).

La relación entre GC y transparencia es clara en la percepción del público y los reguladores, por lo que ha existido un incremento en la transparencia con el objeto de mejorar la gobernanza empresarial (Hermalin y Weisbach, 2007). La literatura previa ha empleado distintos enfoques teóricos para entender por qué las empresas divulgan información hacia el mercado, siendo la más adoptada la teoría de la agencia (Jensen y Meckling, 1976). De acuerdo a esta teoría, el problema de agencia causado por la separación entre la propiedad y el control ha sido motivo de preocupación durante mucho tiempo, pudiendo la gerencia tomar ventaja de la asimetría de la información para actuar de manera contraria a los intereses de los accionistas. En cuanto a las variables que pudieran afectar el nivel de transparencia en GC, Berglöf y Pajuste (2005) identifican al entorno legal como uno de los factores con mayor impacto, así como otras características corporativas como son el tamaño de la empresa, el nivel de endeudamiento, el ratio de valor de mercado a valor en libros y la concentración de la propiedad. Por su parte, Bujaki y McConomy (2002) sostienen que los consejeros independientes son más propensos a divulgar información sobre GC; en tanto que Vander Bauwhede y Willekens (2008) asocian a la estructura de la propiedad con el nivel de transparencia en GC.

Entre los estudios que se han centrado en países emergentes, se encuentra el de Samaha, Dahawy, Hussainey y Stapleton (2012), quienes ponen en evidencia una relación positiva entre la independencia del CA, el tamaño del CA y el nivel de transparencia de GC en empresas cotizadas egipcias. En esta misma línea, Al-Moataz y Hussainey (2012), sustentan que la independencia del CA, el tamaño del comité de auditoría y la rentabilidad son los principales determinantes en el nivel de transparencia en GC; mientras que Samaha y Dahawy (2011) identifican que la composición y tamaño del CA, la dualidad COB-CEO, la estructura de la propiedad y la presencia del comité de auditoría influyen significativamente en la transparencia sobre GC.

En las siguientes subsecciones se describe el contexto latinoamericano en materia de GC y transparencia y se establecen las hipótesis de estudio, sustentándolas con la revisión de la literatura previa.

2.1El gobierno corporativo y la transparencia en LatinoaméricaEn Latinoamérica, la protección legal es débil comparada con Europa y Estados Unidos, por lo que la concentración de la propiedad es el modo predominante de gobierno (Djankov, La Porta y López-de-Silanes, 2008). Sin embargo, en materia de transparencia y GC se ha visto un importante avance en los últimos años, especialmente en las cuatro economías más importantes de Latinoamérica, quienes concentran la mayor parte de la capitalización bursátil: Argentina, Brasil, Chile y México (Diamandis y Drakos, 2011). Respecto al marco normativo sobre GC, las economías emergentes han tratado de adoptar el sistema legal de los países desarrollados, particularmente del sistema anglosajón, ya sea como resultado de las reformas impulsadas internamente o como respuesta a las exigencias internacionales. Latinoamérica se ha adherido de forma voluntaria a las prácticas y políticas de GC para cubrir parcialmente la deficiencia legal que opera en el entorno (Garay y González, 2008). Así, la OCDE emite en 1999 los «Principios de la OCDE para el gobierno de las sociedades», convirtiéndose desde entonces en referencia internacional para el GC y la base para diversas iniciativas de reforma, tanto gubernamentales como del sector privado (OCDE, 2004).

En materia de transparencia en GC se emiten los principios de la OCDE, dentro de los cuales se destaca el referido a la «divulgación de datos y transparencia». La Comisión Nacional de Valores de Argentina emite en 2007, la Circular 516 la cual adopta el principio de «cumplir o explicar», y en 2008 se publica el Código de Protección del Inversor, que garantiza la transparencia y protección al inversor. En Brasil se emiten las reglas 480 y 481 relacionadas con la divulgación de información oportuna y periódica, así como la instrucción 361, la cual se compromete con una mayor transparencia y seguridad para los accionistas. Chile no cuenta con un Código de buen Gobierno, aunque se apoya fuertemente en la Ley de Ofertas Públicas de Adquisición o de GC. Sin embargo es hasta 2010, con la nueva Ley de Gobiernos Corporativos cuando Chile se integra como país miembro de la OCDE y hace frente a una mayor exigencia en la entrega de información, particularmente para el caso de operaciones entre partes relacionadas. Finalmente, en México se hace referencia a la nueva Ley del Mercado de Valores de 2006 y la Circular Única de Emisoras (CUE) modificada en 2009 en materia de transparencia en GC.

2.2Hipótesis de estudioHo y Wong (2001) identifican cuatro atributos del buen gobierno que inciden en el nivel de transparencia corporativa: proporción de consejeros independientes, la presencia del comité de auditoría, la dualidad COB-CEO y la proporción de miembros familiares en el CA. Por su parte, Tsamenyi, Enninful-Adu y Onumah (2007) sostienen que la concentración de la propiedad, la independencia del CA, el tamaño de la empresa y el comité de auditoría tienen una influencia significativa en el nivel de transparencia corporativa. Así mismo, la decisión de proveer o no determinada información por parte de la empresa está sujeta a una serie de características como su tamaño, rentabilidad, estructura del CA, la presencia de comités de apoyo del CA y la estructura de su propiedad (Rouf, 2011). A continuación se enunciaran las hipótesis de esta investigación.

2.2.1Tamaño del consejoLa teoría de la agencia sugiere que los CA de mayor tamaño desempeñan un papel crucial en la supervisión de la actuación gerencial y en el proceso de toma de decisiones estratégica. Los CA de mayor tamaño tienden a incrementar la diversidad y experiencia en temas de reporteo financiero y corporativo (Laksmana, 2008). Son diversos los estudios que muestran una relación positiva entre el tamaño del CA y la calidad de la información corporativa (Anderson, Mansi y Reeb, 2004). La monitorización efectiva del CA genera una discusión más profunda de los temas corporativos, lo cual, a su vez incide en un incremento en la divulgación de información sobre GC (Ezat y El-Masry, 2008; Mallin y Ow-Yong, 2012). En contraste, Goodstein, Gautam y Boeker (1994), sugieren que el tamaño del CA puede tener un efecto negativo en la efectividad del CA. Es decir, los CA grandes podrían estar menos motivados para participar en la toma de decisiones estratégicas (por ejemplo, en la decisión de incrementar la transparencia corporativa). Dado que la mayor parte de los estudios han encontrado una relación positiva entre ambas variables, se formula la siguiente hipótesis:Hipótesis 1 el tamaño del CA influye positivamente en la divulgación de información en GC.

La composición del CA es una dimensión relevante en la estructura de gobierno de una empresa (Fama y Jensen, 1983). Un mayor porcentaje de consejeros independientes está asociado a la maximización de la riqueza y al incremento de la calidad y cantidad de información corporativa hacia los grupos de interés, siendo representantes independientes de los intereses de los accionistas (Pincus, Rusbarsky y Wong, 1989). Sin embargo, algunos estudios realizados en países en desarrollo, no encuentran una relación significativa entre el nivel de divulgación de información corporativa y la independencia del CA (Ghazali y Weetman, 2006; Haniffa y Cooke, 2002). Ello puede deberse a la existencia de vínculos entre los consejeros independientes y la empresa, lo cual compromete su independencia en estos países (Tengamnuay y Stapleton, 2009). Con base en la divulgación de información sobre GC, Al-Moataz y Hussainey (2012) ponen en evidencia una relación negativa entre ambas variables para el caso de empresas de Arabia Saudita, mientras que Ezat y El-Masry (2008) y Samaha y Dahawy (2010) sostienen una relación positiva. Dado que la información corporativa tiende a limitarse a los consejeros internos, existe un incentivo para que los consejeros independientes promuevan la transparencia en las prácticas de GC para proteger los intereses de los accionistas minoritarios. Lo anterior lleva a plantear la siguiente hipótesis:Hipótesis 2 a mayor proporción de consejeros independientes en el CA, mayor nivel de transparencia en GC.

La dualidad COB-CEO hace referencia a la situación en que la misma persona ocupa ambas posiciones en la organización. La teoría de la agencia sostiene que la dualidad COB-CEO podría afectar el control efectivo ejercido por el CA (Samaha et al., 2012). La eficacia y eficiencia del CA pueden verse comprometidas si ambas posiciones son sostenidas por la misma persona (Fama, 1980; Fama y Jensen, 1983). De acuerdo con Haniffa y Cooke (2002), la separación entre ambas posiciones ayuda a mejorar la calidad de la supervisión y a reducir las ventajas obtenidas por la retención de información, mejorando la calidad en la divulgación de información corporativa. Bajo esta premisa, la concentración de poder de ambas posiciones está asociada a erosionar la independencia del CA y a reducir la divulgación y calidad de la información corporativa (Simon y Wong, 2001). A pesar de que los resultados previos no son concluyentes, la mayor parte de la literatura ha evidenciado una asociación negativa entre la dualidad del COB-CEO y la divulgación de información voluntaria (Laksmana, 2008; Ezat y El-Masry, 2008). A partir de lo anteriormente expuesto, se plantea la siguiente hipótesis:Hipótesis 3 existe una relación negativa entre la dualidad COB-CEO y el nivel de transparencia en GC.

En la mayoría de los países de la OCDE, los esfuerzos por extender las oportunidades para las mujeres en el mercado laboral y para establecer la igualdad de género en el lugar de trabajo han sido parte de los objetivos de política en décadas recientes (Casey, Skibnes y Pringle, 2011). Entre las variables que han sido asociadas a la presencia de la mujer en los CA, se encuentra el nivel de divulgación de información (Gul, Srinidhi y Ng, 2011). En este sentido, la diversidad de género en el CA, podría mejorar la calidad de los debates en su interior e incrementar la capacidad de este en la supervisión del proceso de divulgación de información corporativa. La diversidad de género en el CA está asociada a una mayor calidad de las deliberaciones y a una comunicación más efectiva del CA (McInerney-Lacombe, Bilimoria y Salipante, 2008), lo cual incide en un incremento en la diseminación de información hacia los accionistas. La participación de las mujeres en el CA genera un mayor control sobre las acciones gerenciales y la transparencia corporativa, a través de una mayor asistencia en las reuniones del CA y en los comités de auditoría y el incremento de las prácticas de buen gobierno adoptadas (Hillman, Shropshire y Cannella, 2007). De acuerdo a la discusión presentada, se formula la siguiente hipótesis:Hipótesis 4 la participación de la mujer en el CA incide positivamente en el nivel de transparencia de GC.

Una dimensión importante que da forma al sistema de GC es la estructura de la propiedad, la cual se define como el grado de concentración que determina la distribución de poder y control corporativo, o bien como la proporción de acciones con derecho a voto que son de propiedad directa o indirecta de los familiares o los altos directivos del CA (Owusu-Ansah, 1998). Wang (2006) afirma que una estructura de propiedad concentrada es «menos propensa a involucrarse en comportamientos oportunistas, ya que podría afectar la reputación de la familia, la riqueza y el desempeño de la empresa a largo plazo» (p. 622), reduciendo la necesidad de una mayor transparencia. En empresas con propiedad dispersa, el equipo gerencial generará mayor información como una señal de su actuación en beneficio de los intereses del principal (Haniffa y Cooke, 2002). La concentración de la propiedad resulta en una opacidad corporativa y en un menor nivel de transparencia financiera (Fan y Wong, 2002).

Entre los estudios que han encontrado una relación negativa entre la concentración de propiedad y el nivel de divulgación de información, se pueden mencionar los realizados por Barako, Hancock e Izan (2006), Vander Bauwhede y Willekens (2008) y Gandía (2008). En empresas con participación de grandes accionistas o una alta concentración de propiedad, la transparencia en la información será menor, dado que la información puede ser transferida directamente a través de los canales informales, o simplemente porque existe una mayor alineación de intereses, lo cual reduce la necesidad de un mejor gobierno para los accionistas minoritarios. A partir de lo expuesto se proponen las siguientes hipótesis:Hipótesis 5a la concentración de la propiedad incide negativamente en el nivel de transparencia de GC. empresas con un patrón de propiedad concentrada divulgarán menos información sobre GC, que aquellas con una estructura de propiedad dispersa.

Si bien la empresa familiar es un tema relevante en el mundo, este ha sido escasamente estudiado en lo que se refiere al GC y transparencia en mercados emergentes (Claessens y Yurtoglu, 2013; Fan, Wei y Xu, 2011; Kearney, 2012). Los pocos estudios que existen señalan que en Colombia existe una relación positiva entre el involucramiento familiar y el desempeño financiero (González, Guzmán, Pombo y Trujillo, 2012). En otro estudio de McKinsey (2007) se encontró que las empresas de Chile han ido aumentando a través de los años las buenas prácticas de GC hasta llegar a un nivel aceptable, encontraron también diferencias de funcionamiento del GC entre empresas no familiares y familiares, mostrando mejor desempeño en este aspecto las empresas multifamiliares. Por su parte, de acuerdo con un estudio de KPMG (2013) el 65% de las empresas familiares en México no cuenta con un comité de auditoría, parte esencial de un GC.

Por otra parte, el control accionario en manos de la familia incide en las prácticas adoptadas de GC (Bartholomeusz y Tanewski, 2006). De acuerdo con Ali, Chen y Radhakrishnan (2007), las empresas familiares enfrentan problemas de agencia menos severos derivados de la separación entre la propiedad y el control, pero problemas de agencia más graves entre los accionistas controladores y los minoritarios. La ausencia de transparencia en GC facilita la integración de los miembros familiares en el CA, sin la interferencia o desacuerdo de los accionistas minoritarios. Por tanto, la preocupación de los accionistas minoritarios hacia la falta de transparencia en las prácticas de GC en empresas familiares, se reduce en la medida en que estas ofrezcan un desempeño financiero superior (Anderson y Reeb, 2003).

Chen, Chen y Cheng (2008) observan que en empresas familiares existe una mayor propensión a internalizar los beneficios de la divulgación de información y los costos de no divulgación, lo que lleva a incrementar la transparencia en comparación con otro tipo de accionistas. Las empresas familiares visualizan en mayor medida los beneficios de divulgar información como son la reducción del costo de capital y la disminución de los riesgos en la información (Botosan, 1997). A partir de lo expuesto, la empresa familiar manifiesta diferentes preferencias en la decisión de divulgar información corporativa. Dado que la evidencia no es clara en cuanto a la dirección entre ambas variables, se propone la siguiente hipótesis.Hipótesis 5c la concentración de propiedad en manos de la familia tiene una influencia significativa en el nivel de transparencia de GC.

En esta sección se describen las variables de control incluidas en el presente modelo empírico, de acuerdo a las relaciones encontradas en la literatura previa.

- Endeudamiento. Las empresas con mayores niveles de deuda están generalmente bajo un escrutinio más estricto por parte de los acreedores, teniendo mayores incentivos para divulgar información corporativa (Xiao, Yang y Chow, 2004). Se espera, por tanto, una relación positiva entre el nivel de endeudamiento de la empresa y el Índice de Transparencia en Gobierno Corporativo (ITGC), (Samaha et al., 2012).

-Edad de la empresa. La edad de la empresa incide en el nivel de transparencia corporativa, ya que representa la etapa de desarrollo y crecimiento de la misma (Owusu-Ansah, 1998). Bajo esta premisa, las empresas jóvenes tienden a divulgar menos información en comparación con las maduras por tres razones: 1) una mayor transparencia puede afectar su ventaja competitiva; 2) el costo y la facilidad de procesamiento y diseminación de la información es mayor; y 3) carecen de un historial de información. En el presente estudio se espera encontrar una relación negativa entre ambas variables (Hossain y Hammami, 2009).

-Tamaño de la empresa. El tamaño de la empresa incide positivamente en el nivel de información divulgada por las empresas en los informes anuales (Donnelly y Mulcahy, 2008). La teoría de los costos políticos sostiene que las empresas de mayor tamaño son más propensas a divulgar información más completa para disminuir las presiones por parte del gobierno y organismos regulatorios (Watts y Zimmerman, 1986). En consecuencia, se espera encontrar una relación positiva entre el tamaño de la empresa y el índice de transparencia en GC.

-Rentabilidad. Los directivos de empresas más rentables divulgan más información corporativa para garantizar la continuidad de sus posiciones y remuneración y como señal de confianza institucional (Owusu-Ansah, 1998). De acuerdo con Inchausti (1997), las empresas más rentables harán un mayor uso de la información para obtener ventajas competitivas, mientras que aquellas empresas con bajo desempeño podrían ser menos transparentes. En este sentido, se espera un signo positivo entre ambas variables.

-Sector industrial. El sector industrial es otra de las variables que con frecuencia ha sido utilizada para explicar la cantidad de información suministrada por las empresas (Eng y Mak, 2003). Las empresas que operan en un mismo sector, divulgarán información similar en el mercado, pues en caso contrario pueden ser malas señales para los inversionistas (Watts y Zimmerman, 1986). Del mismo modo, aquellas empresas que se encuentran en sectores más visibles políticamente, tendrán mayores incentivos para divulgar información voluntaria, minimizando los costos políticos (Collet y Hrasky, 2005).

3Metodología de la investigaciónEn esta sección se presenta la metodología empleada en el estudio. En primer lugar se describe la construcción del ITGC, el cual integra las características institucionales de Latinoamérica. En segundo lugar se detalla la muestra de estudio utilizada y las herramientas adoptadas para la recolección de datos. Finalmente, se especifica el modelo y las variables de estudio.

3.1Índice de transparencia en gobierno corporativoLa herramienta más utilizada para medir la transparencia corporativa es la construcción de índices de divulgación (Gandía y Andrés, 2005). La selección de los ítems que integran un índice de transparencia corporativa depende de la naturaleza y contexto de cada país (Hossain y Hammami, 2009). Por ello, se propone un índice de transparencia en GC, que evidentemente refleja la naturaleza del marco institucional de los países emergentes latinoamericanos, centrándose en los Códigos de buen Gobierno para los casos de Argentina, Brasil y México y en la ley para el caso chileno. El ITGC global se compone de 43 elementos, el cual puede tomar un valor máximo de 100, y se integra a su vez de cuatro subíndices: 1) composición y desempeño del CA, 2) derechos de los accionistas, 3) ética y conflictos de interés, y 4) otra información relacionada con el buen gobierno. Cada subíndice tiene una ponderación de acuerdo al número de elementos que lo integra.

El índice propuesto es no ponderado, lo cual sugiere que todos los elementos que lo integran tienen la misma importancia (Berglöf y Pajuste, 2005). La información para integrar la base de datos será extraída principalmente de dos fuentes. Por un lado, la información contenida en los informes anuales emitidos por las empresas bajo estudio. Por otro lado, el análisis de los sitios web como medio interactivo para divulgar la información sobre GC, particularmente a través del apartado «relación con inversionistas», en donde se concentra la mayor parte de la información sobre buen gobierno. El nivel de transparencia en GC para cada empresa bajo estudio será calculado para cada año durante el periodo 2004-2010, periodo caracterizado por una evolución constante de la normativa en materia de GC y transparencia corporativa. Los informes anuales se extraerán de cada uno de los sitios web de las empresas, así como de las Bolsas de Valores en que cotiza cada empresa.

La construcción del índice global está basado en los trabajos desarrollados por Samaha et al. (2012), Ghazali y Weetman (2006) y Haniffa y Cooke (2002). El índice no ponderado considera el siguiente criterio: si la empresa divulga un elemento de información en la memoria anual o sitio web se le asigna el valor de «1»; si no lo divulga se le asigna el valor de «0». Dado que el contenido del índice se agrupa en cuatro dimensiones, en primer lugar se calculará el índice parcial por empresa, para posteriormente agregar el índice global. El índice parcial es el cociente entre la suma de los puntos obtenidos por cada empresa y año de estudio respecto a los puntos totales que podía haber obtenido la empresa si hubiera difundido el máximo de ítems. Cada subíndice se obtendrá de la siguiente forma:

El ITGC global se define operativamente de la siguiente forma:

Donde ITGCT corresponde al valor global del índice; Ip es el valor del subíndice con base en las dimensiones que integran el ITGCT, Pt es la proporción que representa el subíndice «i» respecto al número total de puntos del índice global.

El índice total no se obtendrá como una media simple de los diferentes subíndices, sino como una media ponderada, lo que representa el peso relativo de cada dimensión del GC. De acuerdo a esta metodología, tanto los subíndices como el índice global podrán obtener un valor comprendido entre 0 y 1 puntos (Gandía y Andrés, 2005). En línea con los estudios realizados por Allegrini y Greco (2013) y Gul y Leung (2004), se ha considerado la preocupación relacionada con la fiabilidad en la construcción del índice, calculando las medidas de confiabilidad y consistencia interna a través del coeficiente alpha de Cronbach, el cual es mayor a 0,80. Los cuatro subíndices que integran el índice global de GC, obtienen un alpha de Cronbach de 0,793, lo que sugiere que el índice de GC es confiable y consistente (Cronbach, 1951).

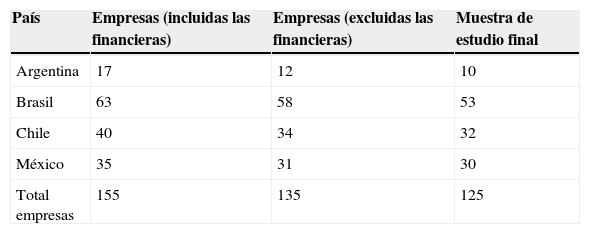

3.2Muestra de estudioEl estudio se centra en las empresas con mayor índice de cotización bursátil en Argentina (Merval), Brasil (IBOVESPA), Chile (IPSA) y México (IPyC). Para efectos de análisis, se excluirán las empresas que pertenecen al sector bancario y de seguros, dado que su regulación es más estricta y son sujetas a un mayor escrutinio en términos de divulgación de información (Garay y González, 2008). Para fines de agrupación, las empresas se analizarán por país y sector de actividad económica de acuerdo a la clasificación propuesta por Global Industry Classifications Standards, la cual ha sido ampliamente aceptada en el ámbito empresarial y académico (Bhojraj, Lee y Oler, 2003). La muestra de estudio está en línea con el trabajo realizado por Jaggi y Low (2000), en donde el número de empresas analizadas por país supera las 20 observaciones, con excepción de Argentina cuyo índice Merval está integrado por 17 empresas. La tabla 1 muestra que el número inicial de empresas fue de 155, de las cuales se excluyeron 20 que pertenecen al sector bancario y de seguros y 10 de las que no se encontró la información suficiente para llevar a cabo el análisis. La muestra final de estudio está compuesta por 125 compañías.

Respecto al número de observaciones que se integran al estudio empírico que cubre el periodo temporal de 2004 a 2010, se encontraron 101 empresas en 2004, 111 en 2005, 116 en 2006, 123 en 2007, hasta llegar a un total de 125 en 2008, 2009 y 2010. El total de observaciones es de 826. En cuanto a la distribución sectorial de las empresas bajo análisis, se encontró que en Argentina la composición se divide en tres grupos sectoriales principales: materiales (32,3%), productos básicos de consumo (21,5%) y empresas de servicios públicos (27,7%); en Brasil existe una distribución más uniforme: materiales (19,7%), empresas de servicios públicos (17,9%), productos básicos de consumo (14,0%) e industrial (13,7%). Al igual que en Brasil, en Chile se presentó una distribución entre los sectores de materiales (16,8%), industrial (19,2%), bienes de consumo (18,8%), productos básicos de consumo (15,4%) y empresas de servicios públicos (19,7%). Finalmente en México, son dos las actividades principales, la de bienes de consumo (30,3%) y la de productos básicos de consumo (34,6%).

3.3Metodología adoptada en la recolección y tratamiento de los datosEn términos de la metodología para la recolección y tratamiento de los datos, se adoptó un enfoque de investigación cuantitativo, correlacional y explicativo, dado que se buscó establecer las relaciones entre las variables, así como explicar su comportamiento. También se recurrió al análisis de contenido para integrar el ITGC, el cual fue aplicado a cada uno de los informes anuales y sitios web de las empresas bajo estudio, para obtener los elementos del ITGC. Los valores extremos de las variables financieras fueron identificados y tratados. Así, aquellos valores por encima del percentil 99 se les asignó el valor de dicho percentil, mientras que los valores por debajo del percentil 1 se truncaron de la misma forma (Ammann, Oesch y Schmid, 2011). El análisis explicativo se realizó través del método de datos de panel con efectos fijos y el estimador Panel Corrected Standard Error, el cual corrige los problemas de heterocedasticidad, correlación contemporánea y correlación serial (Pham, Suchard y Zein, 2011).

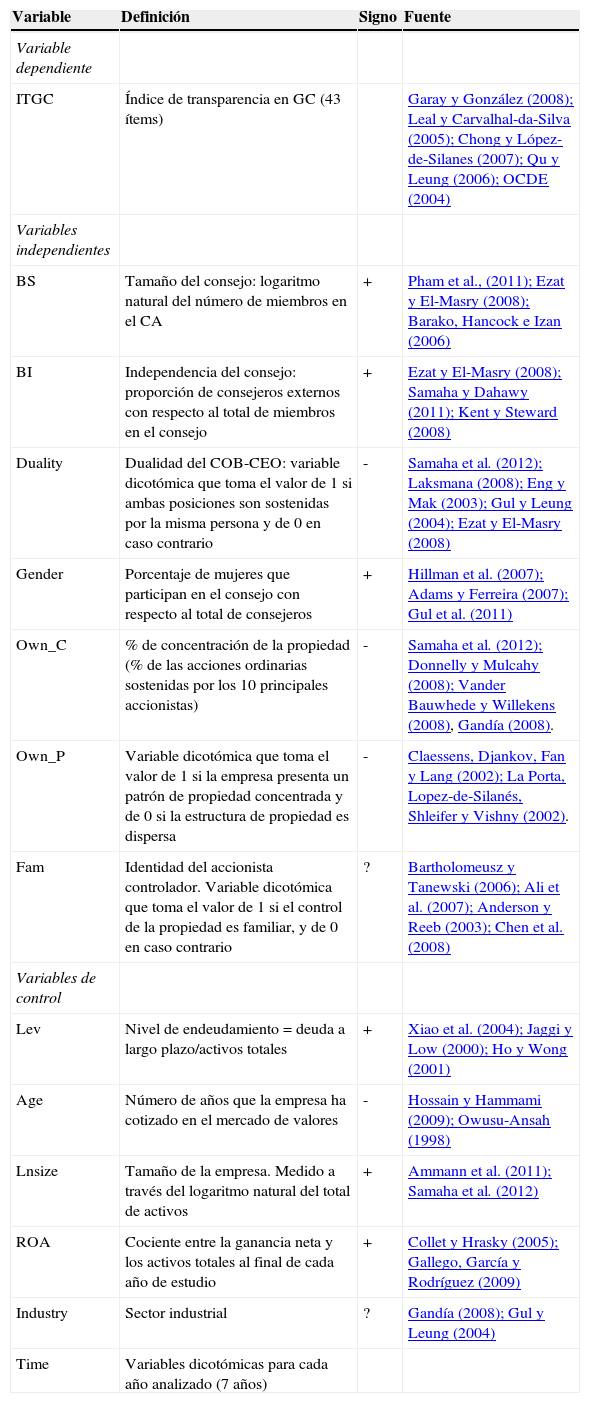

3.4Especificación del modelo y medición de las variablesEl análisis empírico busca analizar si la estructura del CA (tamaño del CA, independencia del CA, dualidad COB-CEO y participación femenina en el CA), y la estructura de la propiedad (porcentaje de concentración de la propiedad, patrón de propiedad concentrada o dispersa y participación accionario familiar/no familiar) están asociadas con el ITGC. La ecuación 3 muestra el modelo a estimar, mientras que la tabla 2 describe las variables integradas en el modelo.

Definición y medición de las variables de estudio

| Variable | Definición | Signo | Fuente |

|---|---|---|---|

| Variable dependiente | |||

| ITGC | Índice de transparencia en GC (43 ítems) | Garay y González (2008); Leal y Carvalhal-da-Silva (2005); Chong y López-de-Silanes (2007); Qu y Leung (2006); OCDE (2004) | |

| Variables independientes | |||

| BS | Tamaño del consejo: logaritmo natural del número de miembros en el CA | + | Pham et al., (2011); Ezat y El-Masry (2008); Barako, Hancock e Izan (2006) |

| BI | Independencia del consejo: proporción de consejeros externos con respecto al total de miembros en el consejo | + | Ezat y El-Masry (2008); Samaha y Dahawy (2011); Kent y Steward (2008) |

| Duality | Dualidad del COB-CEO: variable dicotómica que toma el valor de 1 si ambas posiciones son sostenidas por la misma persona y de 0 en caso contrario | - | Samaha et al. (2012); Laksmana (2008); Eng y Mak (2003); Gul y Leung (2004); Ezat y El-Masry (2008) |

| Gender | Porcentaje de mujeres que participan en el consejo con respecto al total de consejeros | + | Hillman et al. (2007); Adams y Ferreira (2007); Gul et al. (2011) |

| Own_C | % de concentración de la propiedad (% de las acciones ordinarias sostenidas por los 10 principales accionistas) | - | Samaha et al. (2012); Donnelly y Mulcahy (2008); Vander Bauwhede y Willekens (2008), Gandía (2008). |

| Own_P | Variable dicotómica que toma el valor de 1 si la empresa presenta un patrón de propiedad concentrada y de 0 si la estructura de propiedad es dispersa | - | Claessens, Djankov, Fan y Lang (2002); La Porta, Lopez-de-Silanés, Shleifer y Vishny (2002). |

| Fam | Identidad del accionista controlador. Variable dicotómica que toma el valor de 1 si el control de la propiedad es familiar, y de 0 en caso contrario | ? | Bartholomeusz y Tanewski (2006); Ali et al. (2007); Anderson y Reeb (2003); Chen et al. (2008) |

| Variables de control | |||

| Lev | Nivel de endeudamiento=deuda a largo plazo/activos totales | + | Xiao et al. (2004); Jaggi y Low (2000); Ho y Wong (2001) |

| Age | Número de años que la empresa ha cotizado en el mercado de valores | - | Hossain y Hammami (2009); Owusu-Ansah (1998) |

| Lnsize | Tamaño de la empresa. Medido a través del logaritmo natural del total de activos | + | Ammann et al. (2011); Samaha et al. (2012) |

| ROA | Cociente entre la ganancia neta y los activos totales al final de cada año de estudio | + | Collet y Hrasky (2005); Gallego, García y Rodríguez (2009) |

| Industry | Sector industrial | ? | Gandía (2008); Gul y Leung (2004) |

| Time | Variables dicotómicas para cada año analizado (7 años) |

Fuente: elaboración propia.

Donde βj[controlsit] corresponde al conjunto de variables de control y μit es el término de error.

4Análisis de resultadosEn esta sección se presentan los resultados de la investigación. En primer lugar muestran los resultados a nivel descriptivo y correlacional (análisis bivariado), posteriormente se presentan los resultados del análisis multivariado utilizando la metodología de datos de panel con errores estándar corregidos.

4.1Análisis descriptivoEn Argentina se encontró un notable incremento porcentual en el ITGC que va del 39% en 2004 al 64% en 2010; mientras que Brasil pasó de un 48% en 2004 a un 71% en 2010. En el caso chileno el rango del ITGC también va en aumento, de un 53% en 2004 a un 64% en 2010. Finalmente, en México se alcanza un ITGC de 66% en 2004 y de 77% en 2010. En este sentido, los países que han mejorado en mayor medida la transparencia de información relacionada con el GC son Argentina y Brasil, en tanto que Chile y México son más estables durante el periodo de análisis. México ha mantenido el liderazgo en el nivel de transparencia en GC durante el periodo de análisis, seguido de Chile en 2004 y de Brasil en 2010. Si el análisis se centra en el término medio global obtenido por cada dimensión de GC, se observa que en el caso de países emergentes latinoamericanos, las dimensiones que obtienen una mayor puntuación durante el periodo 2004-2010 son las correspondientes a la ética y conflictos de interés (58% en 2004 vs. 82% en 2010), otra información relacionada con el GC (61% en 2004 vs. 83% en 2010), composición y desempeño del CA (48% en 2004 vs. 65% en 2010) y derechos de los accionistas (44% en 2004 vs. 59% en 2010).

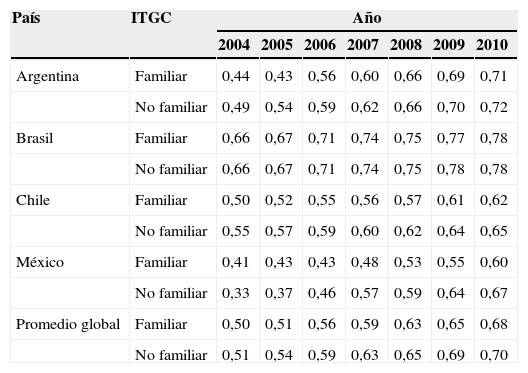

Las tablas 3 y 4 muestran el comportamiento del ITGC entre empresas familiares y no familiares y de acuerdo al patrón de propiedad (concentrado vs. disperso). Se observa que aquellas empresas con concentración de propiedad familiar obtienen un ITGC promedio de 0,50 en 2004 y de 0,68 en 2010, en tanto que aquellas cuya propiedad está en manos de otros accionistas alcanzan un 0,51 en 2004 (mayor al de las empresas familiares), y de 0,70 en 2010 (mayor que el obtenido en empresas familiares). Para analizar si las diferencias entre la información de GC divulgada por las empresas familiares vs. no familiares son significativas, se realizó el test de comparación de medias (ANOVA). La evidencia estadística muestra un p valor de 0,834, lo cual sugiere que las diferencias de los ITGC entre ambos grupos de empresas no son estadísticamente significativas, es decir, tanto las empresas con concentración familiar accionario como las empresas con concentración no familiar, divulgan el mismo nivel de información en GC.

La concentración de propiedad familiar y el ITGC

| País | ITGC | Año | ||||||

|---|---|---|---|---|---|---|---|---|

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | ||

| Argentina | Familiar | 0,44 | 0,43 | 0,56 | 0,60 | 0,66 | 0,69 | 0,71 |

| No familiar | 0,49 | 0,54 | 0,59 | 0,62 | 0,66 | 0,70 | 0,72 | |

| Brasil | Familiar | 0,66 | 0,67 | 0,71 | 0,74 | 0,75 | 0,77 | 0,78 |

| No familiar | 0,66 | 0,67 | 0,71 | 0,74 | 0,75 | 0,78 | 0,78 | |

| Chile | Familiar | 0,50 | 0,52 | 0,55 | 0,56 | 0,57 | 0,61 | 0,62 |

| No familiar | 0,55 | 0,57 | 0,59 | 0,60 | 0,62 | 0,64 | 0,65 | |

| México | Familiar | 0,41 | 0,43 | 0,43 | 0,48 | 0,53 | 0,55 | 0,60 |

| No familiar | 0,33 | 0,37 | 0,46 | 0,57 | 0,59 | 0,64 | 0,67 | |

| Promedio global | Familiar | 0,50 | 0,51 | 0,56 | 0,59 | 0,63 | 0,65 | 0,68 |

| No familiar | 0,51 | 0,54 | 0,59 | 0,63 | 0,65 | 0,69 | 0,70 | |

Fuente: elaboración propia.

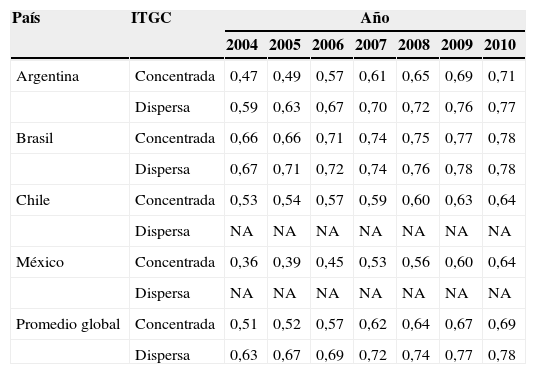

La estructura de propiedad y el ITGC

| País | ITGC | Año | ||||||

|---|---|---|---|---|---|---|---|---|

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | ||

| Argentina | Concentrada | 0,47 | 0,49 | 0,57 | 0,61 | 0,65 | 0,69 | 0,71 |

| Dispersa | 0,59 | 0,63 | 0,67 | 0,70 | 0,72 | 0,76 | 0,77 | |

| Brasil | Concentrada | 0,66 | 0,66 | 0,71 | 0,74 | 0,75 | 0,77 | 0,78 |

| Dispersa | 0,67 | 0,71 | 0,72 | 0,74 | 0,76 | 0,78 | 0,78 | |

| Chile | Concentrada | 0,53 | 0,54 | 0,57 | 0,59 | 0,60 | 0,63 | 0,64 |

| Dispersa | NA | NA | NA | NA | NA | NA | NA | |

| México | Concentrada | 0,36 | 0,39 | 0,45 | 0,53 | 0,56 | 0,60 | 0,64 |

| Dispersa | NA | NA | NA | NA | NA | NA | NA | |

| Promedio global | Concentrada | 0,51 | 0,52 | 0,57 | 0,62 | 0,64 | 0,67 | 0,69 |

| Dispersa | 0,63 | 0,67 | 0,69 | 0,72 | 0,74 | 0,77 | 0,78 | |

Fuente: elaboración propia.

De la misma forma, las empresas con un patrón de propiedad concentrado obtienen un ITGC menor (0,51 en 2004 y 0,69 en 2010) en comparación con aquellas que se caracterizan por un patrón de propiedad dispersa (0,63 en 2004 y 0,78 en 2010). El análisis a nivel país muestra que para el caso de las empresas con patrón de propiedad concentrado, Brasil alcanza un ITGC mayor (0,66), seguido de Chile (0,53), Argentina (0,47) y México (0,36) en 2004; mientras que en 2010 se alcanzan índices de 0,78 en Brasil, 0,71 en Argentina, 0,64 en México y 0,64 en Chile. Para corroborar las diferencias en el nivel de transparencia en GC entre empresas con patrón de propiedad concentrado vs. disperso, se realizó el análisis de comparación de medias (ANOVA), obteniendo un p valor de 0,000, lo cual indica que sí existen diferencias significativas entre ambos grupos de empresas.

En cuanto a las variables explicativas referidas a las dimensiones de GC, se encontró que el tamaño del CA alcanza un promedio de 9,7 consejeros en 2004 y de 10 consejeros en 2010. Respecto a la composición del CA, la región muestra un término medio de 0,33 en 2004 y 0,38 en 2010. Con relación a la dualidad COB-CEO, se obtiene un 28,7% en 2004 y un 21,6% en 2010 en el grupo de países analizados, siendo Argentina y México los países que más adoptan esta práctica. La participación de la mujer en el consejo ha cobrado cierta relevancia. Sin embargo, se encuentra que en los países emergentes latinoamericanos no existe una participación significativa, siendo Brasil el país que obtiene la mayor participación femenina, mientras que el promedio regional apenas alcanza un 4% en 2004 y un 5% en 2010. El porcentaje promedio global de acciones en manos del grupo de control (diez principales accionistas) es del 55% (mediana de 54%) en 2004 y de 51% en 2010. Por su parte, el patrón del accionariado referido a si la propiedad está concentrada (el accionista mayoritario posee al menos el 20% de las acciones con derecho a voto), o bien si la propiedad está dispersa o atomizada en el mercado de valores (los accionistas mayoritarios poseen menos del 20% de las acciones con derecho a voto), muestra que en 2004 el 100% de las empresas bajo estudio en México y Chile tenían un patrón de propiedad concentrada, mientras que Argentina obtuvo un 90,2% y Brasil un 89,3%. Para 2010, todas las empresas mexicanas pertenecientes al IPyC eran de estructura accionario concentrada, en tanto que en Chile este tipo de empresas representaron el 96,9%, seguido de Argentina con un 90,6% y de Brasil con el 86,7%. Finalmente, la dimensión referida a si el control accionario está en manos de la familia fundadora o de otros accionistas, los resultados de 2004 evidencian que el 78% de las empresas argentinas siguen una concentración de propiedad familiar, mientras que en México es el 62,5% y en Chile el 58,3%. Por su parte, Brasil apenas alcanza un 35,7% en el número de empresas con concentración accionario familiar, ya que el control se encuentra en manos de otros accionistas como el gobierno, instituciones bancarias o corporaciones. Para 2010 la propiedad en manos de miembros familiares alcanza un 69,8% en Argentina, 60% en México, 50% en Chile y 43,3% en Brasil; es decir, el porcentaje se ha visto disminuido para los países bajo estudio, con excepción de Brasil.

En lo que se refiere a las variables de control se encontró que el nivel de endeudamiento es de un 27% en 2004 y de 29% en 2010 en la región, siendo mayor para las empresas que pertenecen a Brasil, Chile y México. Con respecto a los años de cotización de la empresa en la bolsa de valores, el resultado fue un promedio de 29,5 años en 2004 y de 31,5 años en 2010 a partir de su fundación. El tamaño de la empresa medida a través del logaritmo natural de los activos es mayor para aquellas que pertenecen a Brasil, seguido de las empresas mexicanas y chilenas. El promedio es de 14,57 en 2004 y 15,56 en 2010. Finalmente, el promedio de la variable referida al retorno sobre los activos y que mide el desempeño financiero de la empresa es de 14% para 2004 y de 12% para 2010, mostrando un mejor desempeño las empresas mexicanas, seguidas de las empresas argentinas, brasileñas y chilenas.

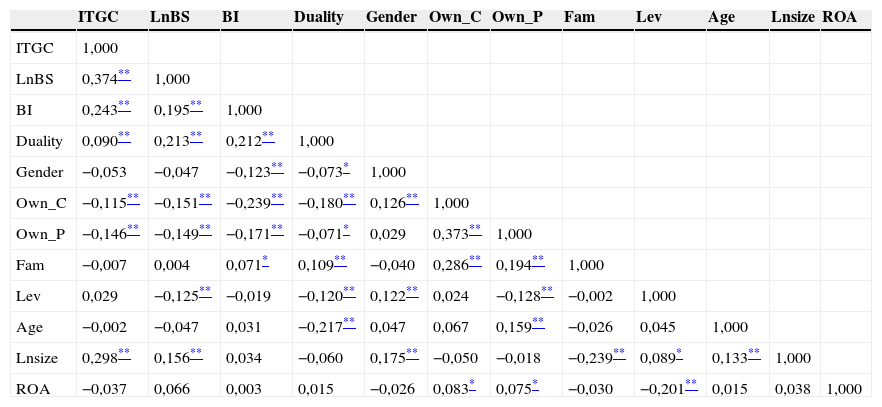

4.2Análisis bivariadoLa multicolinealidad potencial entre las variables explicativas y la dependiente ha sido estudiada a través del análisis de correlación, el cálculo del Factor de Inflación de la Varianza (VIF) y el nivel de tolerancia. La tabla 5 muestra el análisis de correlación entre las variables explicativas y el ITGC. El resultado muestra que el ITGC está positivamente correlacionado con el tamaño del CA, la composición del CA, la dualidad COB-CEO y el tamaño de la empresa (p<0,01, prueba bilateral). Por su parte, el ITGC evidencia una correlación negativa con la concentración de la propiedad (p<0,01, prueba bilateral) y el patrón de propiedad (concentrada vs. dispersa) con un p<0,05 (prueba bilateral).

Matriz de correlaciones bivariadas

| ITGC | LnBS | BI | Duality | Gender | Own_C | Own_P | Fam | Lev | Age | Lnsize | ROA | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ITGC | 1,000 | |||||||||||

| LnBS | 0,374** | 1,000 | ||||||||||

| BI | 0,243** | 0,195** | 1,000 | |||||||||

| Duality | 0,090** | 0,213** | 0,212** | 1,000 | ||||||||

| Gender | −0,053 | −0,047 | −0,123** | −0,073* | 1,000 | |||||||

| Own_C | −0,115** | −0,151** | −0,239** | −0,180** | 0,126** | 1,000 | ||||||

| Own_P | −0,146** | −0,149** | −0,171** | −0,071* | 0,029 | 0,373** | 1,000 | |||||

| Fam | −0,007 | 0,004 | 0,071* | 0,109** | −0,040 | 0,286** | 0,194** | 1,000 | ||||

| Lev | 0,029 | −0,125** | −0,019 | −0,120** | 0,122** | 0,024 | −0,128** | −0,002 | 1,000 | |||

| Age | −0,002 | −0,047 | 0,031 | −0,217** | 0,047 | 0,067 | 0,159** | −0,026 | 0,045 | 1,000 | ||

| Lnsize | 0,298** | 0,156** | 0,034 | −0,060 | 0,175** | −0,050 | −0,018 | −0,239** | 0,089* | 0,133** | 1,000 | |

| ROA | −0,037 | 0,066 | 0,003 | 0,015 | −0,026 | 0,083* | 0,075* | −0,030 | −0,201** | 0,015 | 0,038 | 1,000 |

Fuente: elaboración propia.

Del mismo modo, se identifican correlaciones significativas negativas entre el tamaño del CA y la concentración de la propiedad, el patrón de la propiedad y el nivel de endeudamiento; entre la independencia del CA, la presencia femenina en el CA, la concentración de la propiedad y el patrón de la propiedad; entre la dualidad COB-CEO, la concentración de la propiedad, el control accionario familiar, el endeudamiento y la edad de la empresa; entre el patrón accionario y el nivel de endeudamiento, entre la participación familiar en la estructura accionaria y el tamaño de la empresa; y entre el endeudamiento y la rentabilidad (p<0,01, prueba bilateral).

La tabla 6 comprende los coeficientes para el VIF y el nivel de tolerancia, los cuales deberán estar por debajo de 2 para el VIF y por encima de 0,60 para el nivel de tolerancia (Xiao et al., 2004). Por su parte, si el promedio del VIF es sustancialmente menor a uno indica que el análisis de regresión puede estar sesgado (Bowerman y O’Connell, 1990). El promedio del VIF obtenido en el presente estudio es de 1,270, el cual va en línea con el obtenido por Shan y Mclver (2011), mientras que la matriz de correlaciones no muestra problemas de correlación entre las variables.

Factores de inflación de la varianza y de tolerancia

| Variable | B | VIF | Tolerancia |

|---|---|---|---|

| (Constant) | 0,045 | ||

| LnBS | 0,303*** | 1,242 | 0,805 |

| BI | 0,172*** | 1,254 | 0,798 |

| Duality | −0,012 | 1,314 | 0,761 |

| Gender | −0,089*** | 1,149 | 0,870 |

| Own_C | 0,026 | 1,505 | 0,665 |

| Own_P | −0,062** | 1,307 | 0,765 |

| Fam | 0,059* | 1,360 | 0,735 |

| Lev | 0,026 | 1,176 | 0,851 |

| Age | −0,026 | 1,349 | 0,742 |

| Lnsize | 0,217*** | 1,180 | 0,847 |

| ROA | 0,007 | 1,130 | 0,847 |

Fuente: elaboración propia.

Las variables son definidas en la tabla 2. Los coeficientes se basan en 826 observaciones.

Los coeficientes de significación son: *p=0,10, **p=0,05 y ***p=0,01.

Variable independiente: ITGC. VIF=inflación de la varianza.

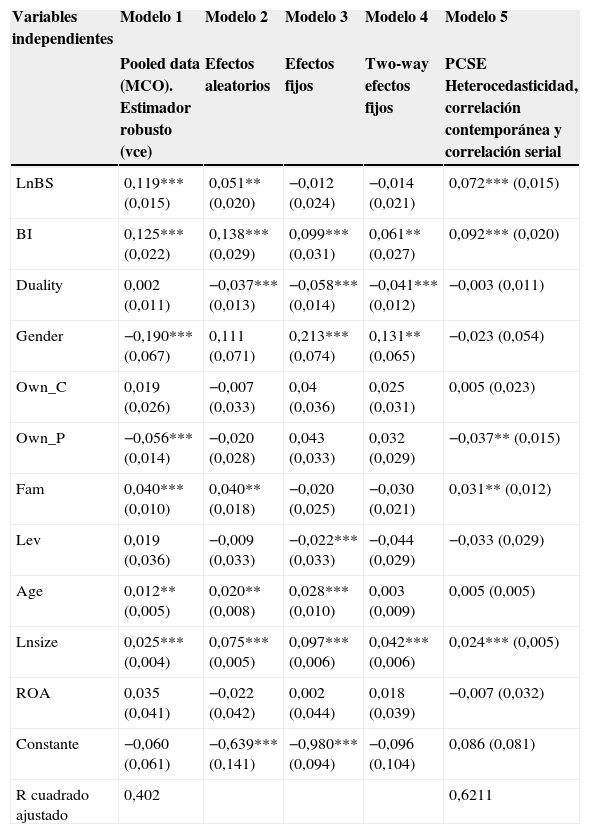

Los resultados del análisis empírico se muestran en la tabla 7. Para mostrar un comparativo de los resultados utilizando las diferentes herramientas y estimadores estadísticos, se optó por realizar el método de mínimos cuadrados ordinarios, introduciendo variables dicotómicas para el año y sector industrial, a partir de lo cual se utilizó el Componente de Estimación de la Varianza para dar una mayor robustez y confiabilidad a los resultados. A partir del modelo 2 (tabla 7) se realiza la estimación con datos de panel (efectos aleatorios, efectos fijos, test de Hausman), mientras que en el modelo 5 se realiza el análisis con el estimador PCSE (Pham et al., 2011). A continuación se explicará el modelo 5 que fue el que arrojó un valor de R2 de 0,6211.

Modelos de regresión con datos de panel

| Variables independientes | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 |

|---|---|---|---|---|---|

| Pooled data (MCO). Estimador robusto (vce) | Efectos aleatorios | Efectos fijos | Two-way efectos fijos | PCSE Heterocedasticidad, correlación contemporánea y correlación serial | |

| LnBS | 0,119*** (0,015) | 0,051** (0,020) | −0,012 (0,024) | −0,014 (0,021) | 0,072*** (0,015) |

| BI | 0,125*** (0,022) | 0,138*** (0,029) | 0,099*** (0,031) | 0,061** (0,027) | 0,092*** (0,020) |

| Duality | 0,002 (0,011) | −0,037*** (0,013) | −0,058*** (0,014) | −0,041*** (0,012) | −0,003 (0,011) |

| Gender | −0,190*** (0,067) | 0,111 (0,071) | 0,213*** (0,074) | 0,131** (0,065) | −0,023 (0,054) |

| Own_C | 0,019 (0,026) | −0,007 (0,033) | 0,04 (0,036) | 0,025 (0,031) | 0,005 (0,023) |

| Own_P | −0,056*** (0,014) | −0,020 (0,028) | 0,043 (0,033) | 0,032 (0,029) | −0,037** (0,015) |

| Fam | 0,040*** (0,010) | 0,040** (0,018) | −0,020 (0,025) | −0,030 (0,021) | 0,031** (0,012) |

| Lev | 0,019 (0,036) | −0,009 (0,033) | −0,022*** (0,033) | −0,044 (0,029) | −0,033 (0,029) |

| Age | 0,012** (0,005) | 0,020** (0,008) | 0,028*** (0,010) | 0,003 (0,009) | 0,005 (0,005) |

| Lnsize | 0,025*** (0,004) | 0,075*** (0,005) | 0,097*** (0,006) | 0,042*** (0,006) | 0,024*** (0,005) |

| ROA | 0,035 (0,041) | −0,022 (0,042) | 0,002 (0,044) | 0,018 (0,039) | −0,007 (0,032) |

| Constante | −0,060 (0,061) | −0,639*** (0,141) | −0,980*** (0,094) | −0,096 (0,104) | 0,086 (0,081) |

| R cuadrado ajustado | 0,402 | 0,6211 |

Fuente: elaboración propia.

Los errores estándar corregidos se muestran entre paréntesis.

Niveles de significación marcados con asterisco.

* Significativo al 10%.

** Significativo al 5%.

*** Significativo al 1%.

El modelo 5 pone de manifiesto que las variables que tienen una incidencia positiva sobre el nivel de transparencia en GC son el tamaño del CA (p=0,01), la independencia del CA (p=0,01), la participación familiar en la propiedad (p=0,05) y el tamaño de la empresa (p=0,01). Por su parte, el patrón de propiedad concentrado (p=0,05) tiene una influencia negativa en el ITCG. Las variables no significativas en el estudio son la dualidad COB-CEO, la participación femenina en el CA, el porcentaje de concentración de la propiedad, el endeudamiento, los años cotizados de la empresa en la bolsa de valores y la rentabilidad. Con base en los resultados obtenidos en el modelo 5, las hipótesis aceptadas en el presente estudio son:

- -

La hipótesis 1 afirma que a mayor número de miembros en el CA, la divulgación de información en GC será mayor. Estos resultados son sustentados por Gandía (2008); Kent y Steward (2008) y Ezat y El-Masry (2008), quienes manifiestan que los CA de mayor tamaño generan la experiencia y diversidad necesarias para realizar sus funciones, incrementando el nivel de transparencia en GC.

- -

La hipótesis 4 sostiene que a mayor proporción de consejeros independientes el ITGC aumenta. El CA constituye un medio de control, el cual tiene como objetivo monitorizar las acciones del equipo directivo y asegurar la consecución de los objetivos corporativos, y ello también se refleja en un mayor nivel de transparencia corporativa (Fama y Jensen, 1983). Estudios adicionales realizados en otros países emergentes sustentan estos resultados para el nivel de transparencia en GC (Samaha y Dahawy, 2011; Samaha et al., 2012).

- -

La hipótesis 5b asociada al patrón de la propiedad de la empresa (concentrada vs. dispersa), ha sido aceptada, ya que como muestra la evidencia previa en otros países y de acuerdo a la teoría de la agencia, la concentración de la propiedad desempeña una función importante de control, lo cual tiene una incidencia negativa en el nivel de divulgación de información corporativa. Lo anterior sugiere que aquellas empresas con una propiedad más dispersa divulgarán más información que aquellas con un patrón de propiedad concentrado (Shan y Mclver, 2011).

- -

La hipótesis 5c relacionada con la presencia de la familia en el control accionario es aceptada en el presente estudio. Lo anterior sugiere que las empresas cotizadas familiares en los países emergentes latinoamericanos, tienen una propensión mayor a divulgar información en GC que las empresas no familiares. Lo anterior es sustentado por Chen et al. (2008) quienes sugieren que las empresas familiares tienden a internalizar los beneficios de la divulgación de información voluntaria y los costos de la no divulgación.

Finalmente, la variable de control significativa en el estudio es el tamaño de la empresa. La teoría de las señales sostiene que las empresas grandes son sujetas a una mayor supervisión por parte del gobierno y las autoridades, y por tanto, tienen mayores incentivos para mitigar los costos políticos e incrementar la divulgación de información corporativa; mientras que la teoría del costo-beneficio pone de manifiesto que la información detallada es menos costosa para las grandes empresas en comparación con las pequeñas, dado que estas pueden verse afectadas competitivamente (Gandía, 2008). Las variables dicotómicas de control referidas al año de estudio, país y sector industrial resultan ser significativas, con excepción de los años de estudio 2004 y 2005, en donde no se registra un cambio significativo en el ITGC. De acuerdo con Watts y Zimmerman (1986), las empresas que operan en un mismo sector divulgarán información similar en el mercado, pues en caso contrario pueden ser malas señales para los inversionistas. Del mismo modo, aquellas empresas que se encuentran en sectores más visibles políticamente tendrán mayores incentivos para divulgar información voluntaria con el fin de minimizar los costos políticos (Collet y Hrasky, 2005). Bajo este escenario, se muestran diferencias significativas en el ITGC de los sectores industriales en que se ha dividido la muestra de estudio; principalmente en los sectores de materiales, productos básicos de consumo, bienes de consumo discrecional, cuidado de la salud, información y telecomunicaciones.

Las hipótesis rechazadas en el estudio y que no tienen una incidencia significativa en el nivel de transparencia de GC son la dualidad COB-CEO (hipótesis 3), la participación femenina en el CA (hipótesis 4) y el porcentaje de concentración de la propiedad (hipótesis 5a). Así también las variables de control de endeudamiento, edad de la empresa medida por el número de años cotizados en el mercado de valores y la rentabilidad de la empresa. Estos resultados son coincidentes con los obtenidos por Ghazali y Weetman (2006) y Cheng y Courtenay (2006), quienes demuestran la ausencia de una relación entre el nivel de transparencia y la dualidad COB-CEO. Respecto a la hipótesis 4 relacionada con la participación femenina en el CA, la perspectiva cultural propuesta por Hofstede (2001) sostiene una diferencia en el trato entre hombres y mujeres, siendo los CA compuestos por un mayor número de hombres los que divulgan más información corporativa. Si bien, la literatura previa coincide en afirmar que la concentración de la propiedad desempeña una función importante de control, incidiendo negativamente en el nivel de divulgación de información corporativa, para el caso de países emergentes latinoamericanos no se encuentra una relación significativa en la variable porcentaje de concentración en la propiedad, lo cual ha sido manifestado también por otros estudios (Eng y Mak, 2003; Haniffa y Cooke, 2002).

5ConclusionesA partir de un estudio comparativo realizado en las cuatro economías emergentes de esta región (Argentina, Brasil, Chile y México), se encontró que el nivel de transparencia mostró un comportamiento ascendente en los cuatro países durante el periodo analizado. En este sentido, el entorno institucional, particularmente el legal, ha presionado a las empresas que cotizan en estos países a adoptar los principios de transparencia en el mercado. Si bien es cierto que Chile se caracteriza por la adopción de leyes duras en materia corporativa, México es el país que posee un CBG que ha sido revisado y actualizado en tres ocasiones en los últimos diez años, siendo quizás esta la razón por lo que es el más fuerte en materia de gobernanza empresarial y transparencia.

Basándose en la teoría de la agencia, los resultados del estudio empírico ponen de manifiesto que el nivel de transparencia en GC en empresas cotizadas de Latinoamérica muestra el siguiente comportamiento: 1) en cuanto a la dimensión del CA, se observó que el ITCG se incrementa en aquellas empresas cuyo CA se integra por un mayor número de miembros, así como también con un porcentaje mayor de consejeros independientes; lo cual implica que son las empresas con estas características en su CA, las que están más preocupadas por transparentar su información y con esto brindar mayor confianza al inversionista; 2) en cuanto a la dimensión de estructura de la propiedad, los resultados sugieren que el patrón de propiedad concentrado inhibe una mayor transparencia en GC, en tanto que la presencia mayoritaria familiar en el accionariado motiva a una mayor divulgación de información sobre GC; ello indica que quienes poseen el control de la empresa son renuentes a compartir este control con los accionistas mayoritarios por lo que divulgan la mínima cantidad de información. Por su parte, las empresas con presencia mayoritaria familiar, podrían atraer un mayor número de inversionistas o conservar a los actuales, al estar dispuestas a transparentar su información corporativa; 3) las empresas de mayor tamaño obtienen un mayor ITGC; esto implica que la transparencia del GC está asociada con el tamaño de la empresa, siendo las empresas de menor tamaño las que aún no se han preocupado por adoptar mejores prácticas de buen gobierno, lo cual las pone en desventaja para atraer más y mejores inversionistas y 4) otras variables como la dualidad COB-CEO, la participación femenina en el CA, la concentración de la propiedad, años de cotización de la empresa en el mercado de capitales, el nivel de endeudamiento y la rentabilidad de la empresa, no tienen una incidencia significativa en el ITGC. Además existe una influencia significativa del sector industrial en el nivel de transparencia en el GC. El análisis muestra que el sector de energía es el que alcanza un mayor índice, mientras que el sector con menor nivel de divulgación es el de tecnologías de información. Es decir, existe una mayor sensibilidad en aquellas empresas que invierten en mayor investigación y desarrollo que la de otros sectores.

Las limitaciones identificadas en el estudio se refieren en primer lugar al inevitable juicio subjetivo de los investigadores al integrar las variables de análisis, lo que puede llevar a posibles errores de interpretación y captura de la información. En segundo lugar, el índice de transparencia en GC utilizado no es ponderado. Por un lado, esto tiene la desventaja de que a todos los elementos del índice se le da la misma importancia; sin embargo, no existe ninguna metodología que permita asignar un criterio único de ponderación. Al utilizar un índice no ponderado, se reduce el problema de subjetividad. En tercer lugar, el estudio se ha centrado en obtener la información sobre GC y variables de estudio de tres fuentes principales: el informe anual, el informe de GC y los sitios web de las empresas, sin considerar la prensa y otros informes que pudieran ser emitidos por las empresas cotizadas. En cuarto lugar, el presente estudio se limita a estudiar aquellas empresas de mayor cotización bursátil en Latinoamérica, dejando por fuera a las que no pertenecen a estos índices y las que no cotizan en Bolsa.

A pesar de las limitaciones enunciadas, el trabajo propone futuras líneas de investigación. Este estudio demostró el impacto que tienen las dimensiones de GC en el ITGC, por lo que sería interesante ampliar el estudio a la influencia que tienen otras variables de GC como la participación de los consejeros en los CA de otras empresas, la compensación de los consejeros y directivos, la composición de los comités de apoyo y la frecuencia de las reuniones tanto del CA como de los comités de apoyo. Así también, sería interesante analizar cuál es el impacto del índice y sus subíndices sobre las medidas de desempeño empresarial o riesgo. Otra importante extensión de este trabajo sería incluir a otros países, tanto emergentes como de origen anglosajón y continental, lo cual podría permitir agregar un mayor número de variables a nivel macro-país, por contar con un grupo más amplio de países.

Otra línea interesante, es realizar un estudio longitudinal por sector industrial, lo que permitiría analizar la incidencia de los atributos del GC en un sector específico de actividad, pudiendo al mismo tiempo incluir a un mayor número de países. Finalmente, también sería relevante incluir variables culturales que determinan un mayor nivel de transparencia en GC en la región.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Se refiere a los empleados, clientes, proveedores, acreedores, comunidad y el público en general (Hill y Jones, 1992).

Se refiere a la situación en que las posiciones del presidente del consejo (COB) y el director general (CEO) son ocupadas por la misma persona.

www.publicationethics.org.