El objetivo del trabajo es analizar la evolución de la eficiencia de ciertas entidades bancarias argentinas durante el período comprendido entre los años 2005 y 2013. En tal sentido, se buscará distinguir los factores que contribuyen a explicar tal desempeño. A tal efecto, se combinará el análisis envolvente de datos (DEA) con el índice de productividad de Malmquist (IPM). Esto permite medir las variaciones en la productividad a lo largo del tiempo y, al mismo tiempo, descomponer sus causas. Los resultados alcanzados muestran una mejora en la productividad total y en la eficiencia técnica para un grupo importante de las entidades analizadas.

The aim of this paper is to analyse the evolution of the efficiency of certain Argentine banks for the period between 2005 and 2013. In this regard, it will seek to distinguish the factors that help explain this performance combining the data envelopment analysis (DEA) and the Malmquist productivity index (MPI). This allows to measure variations in productivity over time and, simultaneously, finding out its causes. The results show an improvement in overall productivity and technical efficiency for a large group of institutions analysed.

O objetivo do trabalho é analisar a evolução da eficiência de certas entidades bancárias argentinas durante o período compreendido entre os anos 2005 e 2013. Nesse sentido, procura-se distinguir os fatores que contribuem para explicar tal desempenho. Para este fim, combina-se a análise envolvente de dados (DEA) com índice de produtividade Malmquist (WPI) combinado. Isto permite medir as variações de produtividade ao longo do tempo e, ao mesmo tempo, faz decompor as suas causas. Os resultados alcançados mostram uma melhoria na produtividade total e na eficiência técnica para um grupo importante das entidades analisadas

Desde Adam Smith hasta la actualidad, los investigadores económicos han dedicado notables esfuerzos al análisis de la influencia de los bancos sobre la marcha de la economía. En particular, interesa su contribución al crecimiento económico a partir de su rol preponderante en la captación del ahorro público y su orientación hacia distintos destinos, de conformidad con los incentivos derivados del mercado financiero. En este contexto, y desde la perspectiva de los gestores de las políticas públicas, reviste especial interés la participación de estas entidades en la conducción de tales recursos financieros hacia la inversión en actividades productivas por su incidencia en el proceso de crecimiento. En tanto, en un contexto de reserva fraccionada, los bancos tienen una participación esencial en la transmisión de la política monetaria. Por lo tanto, un sector bancario eficiente facilitaría a la economía de un país afrontar en mejores condiciones los eventuales shocks adversos y, de esa manera, contribuir a la estabilidad del sistema y a potenciar el desempeño económico global.

Consecuentemente, estudiar la eficiencia bancaria no solo tiene relevancia desde el punto de vista de las propias entidades financieras sino en relación con su efecto sistémico y, en particular, por su vinculación con el nivel de riesgo que enfrentan los propios usuarios del sistema financiero. Luego, identificando las posibles causas de la ineficiencia, así como su ponderación relativa, se podrían derivar conclusiones de interés para los supervisores del sistema financiero nacional.

El aporte de la investigación en esta materia «se puede clasificar en aportes sobre eficiencia comparativa, evolución de la productividad, determinación de economías de escala, efectos sobre la eficiencia o la productividad de las fusiones y análisis de eficiencia de sucursales» (Ferro, León, Romero y Wilson, 2014, p. 13), entre otros aspectos.

Sin embargo, a pesar de la relevancia del tema, los investigadores no han alcanzado un consenso en torno a cuál es la metodología más adecuada para analizar la eficiencia bancaria. No obstante, se pueden distinguir 2 líneas metodológicas principales. Por un lado, la paramétrica —apoyada en modelos econométricos—, que procura separar el factor ineficiencia del componente aleatorio puro. En este contexto, resulta evidente que para realizar tal disgregación debe: a)establecerse un supuesto específico sobre la forma funcional aplicable para estimar una frontera de eficiencia, y b)definirse, a priori, una distribución de probabilidades aplicable al caso que permita segregar la componente de ineficiencia del citado error aleatorio.

Alternativamente, existe una metodología de programación matemática para estimar una frontera de eficiencia —desarrollada por Charnes, Cooper y Rhodes (1978)— de naturaleza determinística (no aísla la ya referida aleatoriedad pura) y no paramétrica (no asume una forma funcional determinada): el análisis de envolvente de datos (DEA).

En este contexto, es necesario destacar que el foco de interés de este trabajo es la evolución de la eficiencia relativa de los bancos argentinos en el lapso 2005 y 2013 y, en tal sentido, no resultaría necesario forzar una especificación de una determinada forma funcional para la frontera y, por lo tanto, la metodología DEA sería apropiada a tal fin.

Consecuentemente, se empleará una metodología no paramétrica, DEA, con un enfoque orientado hacia los insumos asumiendo como hipótesis válida que el desarrollo de los productos bancarios es una consecuencia de las decisiones adoptadas por la dirección sobre los insumos.

Dado tal planteamiento, y adicionalmente a esta introducción, el trabajo presenta 4 secciones adicionales. La sección 2 resume el marco teórico bajo el cual se desarrolla el presente trabajo. La sección 3 presenta la metodología escogida. En la sección 4 se muestran los resultados obtenidos. Por último, en la sección 5 se desarrollan las conclusiones.

2Marco teóricoTal como se señaló anteriormente, la metodología DEA se encuentra sustentada en las técnicas de programación lineal y el objetivo es obtener un escalar que represente la mínima proporción a la que se pueden reducir los consumos de inputs sin que disminuya la cantidad producida de output. Este método, a partir de los datos observados, construye una frontera de eficiencia. Luego, esta frontera constituye un punto de referencia, o benchmark, que facilita la comparación entre las distintas firmas o unidades de toma de decisión (decision making unit [DMU]) involucradas en el estudio en términos de eficiencia relativa. Si la DMU se encuentra sobre la frontera será eficiente y si se halla fuera de la misma mostrará cierto grado de ineficiencia. Este esquema de análisis está basado en los trabajos de Farrell (1957), Banker, Charnes y Cooper (1984) y Färe, Grosskopf y Lovell (1985).

Si el planteamiento del problema incluye n DMU con múltiples insumos y productos —asumiendo rendimientos constantes a escala—, todos los insumos se pueden representar en una matriz de n columnas, denominada X, y todos los productos se pueden representar en una matriz de n columnas, llamada Y. Al mismo tiempo, para cada DMU se utilizará x e y para representar sus insumos y productos, respectivamente. La cuestión se resume, entonces, al siguiente problema de programación lineal para determinar la eficiencia relativa.

s.adonde θ es un escalar y λ representa un vector de ponderadores que se aplicará a las columnas de X e Y. El valor θ obtenido será la eficiencia de la i-ésima DMU y estará comprendido entre 0 y 1. Si la DMU está situada sobre la frontera de referencia asumirá el valor 1. Esto es, dicha DMU será técnicamente eficiente, de acuerdo a la definición de Farrell (1957). Sin perjuicio de ello, cabe destacar que Koopmans (1951) presentó una definición de eficiencia técnica más estricta, ya que propone que una DMU será técnicamente eficiente solamente si opera sobre la frontera de referencia y además todas las holguras1 asociadas son cero. Esto ocurrirá solamente si Yλ−yi=0 y θxi−Xλ=0.

Ahora bien, a raíz de la metodología empleada, cuando se analiza la dimensión técnica del problema la eficiencia técnica podría estar capturando, aunque no discriminando, un efecto de rendimientos de escala. Consecuentemente, la medición de eficiencia técnica debería presentar una desagregación. Por un lado, una medida de eficiencia de escala2 y, por otro, una magnitud que represente la eficiencia técnica pura.

Este ejercicio puede realizarse sobre los mismos datos analizando un modelo con rendimientos constantes a escala y otro con rendimientos variables. Si hay diferencias entre las 2 puntuaciones de eficiencia técnica para una DMU particular, esto indicará que dicha DMU tiene ineficiencias de escala.

En oportunidad de analizar la eficiencia de entidades financieras, se presenta cierta complejidad derivada de la propia naturaleza de la actividad de los bancos, fundamentalmente debido a la diversidad de servicios que estos ofrecen. Siguiendo a Stavárek (2005), la modelización para este tipo de empresas podría realizarse a partir de tres enfoques: 1)de producción; 2)de intermediación, y 3)de activos. El primero considera a los bancos como generadores de depósitos y préstamos (ambos son productos) utilizando capital y trabajo como insumos. Aquí suelen expresarse las variables como magnitudes físicas más que monetarias, criterio adoptado en el presente trabajo. El enfoque de intermediación tiene su origen en el rol tradicional de las entidades financieras en el cual un banco capta depósitos del público para luego transformarlos en préstamos utilizando en dicho proceso —como insumos complementarios— capital y trabajo. Por último, y como derivación del enfoque de intermediación, se encuentra el indicado como 3), el cual hace hincapié en el rol de las entidades financieras como creadoras de créditos. La diferencia radica en la definición de los productos (stock de créditos y otros activos generadores de renta financiera).

El análisis planteado a partir del DEA tiene carácter estático, es decir, está referido a un único período de tiempo. Luego, si se desea evaluar el fenómeno de la eficiencia en un plano dinámico se podría utilizar el índice de productividad de Malmquist (IPM), que mide las variaciones en la productividad a lo largo del tiempo —utilizando la metodología DEA— permitiendo, a su vez, descomponerlas en cambios en la eficiencia (catch up) y cambios tecnológicos (frontier shift). Se apreciará una mejora en la productividad si el IPM exhibe una expresión mayor a 1. En caso contrario, se asume una retracción de tal variable.

La técnica se basa en el cálculo de la distancia que separa a una DMU de la tecnología de referencia en cada período, y para ello utiliza funciones de distancia. Generalizando este concepto a un modelo orientado a insumos, se tiene que el IPM para el período t y t+1 puede ser expresado de la siguiente manera:

donde Dt y Dt+1 son las funciones de distancia para los períodos t y t+1, respectivamente. En tanto, x e y representan al insumo y al producto.

En el segundo miembro, el término [a] mide el cambio en la eficiencia técnica relativa entre los períodos t y t+1 permitiendo establecer si la producción se encuentra más cerca o más lejos de la frontera (catch up). Si dicho valor es mayor que la unidad, la producción en el período t+1 es más eficiente que la producción en el período t. Si es menor a la unidad, entonces la producción en el período t+1 es menos eficiente que en t, y si el valor es igual a uno, entonces no hay cambios de eficiencia entre ambos períodos.

La segunda parte del segundo miembro —términos [b] y [c]— captura los cambios en la tecnología entre los 2 períodos evaluados (frontier shift). Si han existido mejoras tecnológicas, se tendrá un valor superior a la unidad. Según Färe, Grosskopf, Lindgren y Ross (1994), utilizando los modelos de rendimientos constantes a escala (constant returns to scale [CRS])3 y rendimientos variables a escala (variable returns to scale [VRS])4 se pueden estimar las funciones de distancia descritas anteriormente.

Algo similar ocurre con los componentes de este índice, pero debe tenerse en cuenta que, aunque el producto del cambio en la eficiencia técnica y el cambio tecnológico debe ser, por definición, igual al IPM, estos 2 componentes podrían tener comportamientos en direcciones opuestas.

3MetodologíaA los efectos del presente trabajo, se ha adoptado el enfoque de producción, computando aquellos insumos sobre los cuáles las entidades tienen mayor nivel de control y decisión, más allá de los alcances de la normativa regulatoria.

En tal línea de argumentación, se han seleccionado las siguientes variables por el lado de los insumos: cantidad de empleados, sucursales (incluyendo filiales y otras dependencias activas) y un indicador de egresos por servicios5. De esta manera, se procura captar el esfuerzo específico que realiza cada entidad para comercializar sus productos. En este contexto, no debe omitirse mencionar que la habilitación de sucursales, en los términos indicados precedentemente, requiere el visto bueno del Banco Central de la República Argentina (BCRA) y, por ello, el proceso y tiempos de apertura de las mismas no depende exclusivamente de la voluntad de las entidades financieras.

En cuanto a los productos, se han considerado las siguientes variables: (cantidades de) cuentas corrientes, cajas de ahorro, plazos fijos, préstamos y tarjetas de crédito y, así también, un indicador de ingresos por servicios6. De conformidad con el enfoque de producción, se han incluido tanto productos activos como pasivos. Esta decisión se ha asumido en función de la información disponible y con la intención de mantener la uniformidad en el tratamiento de los datos. Tal decisión, sin embargo, no implica ignorar las políticas de bundling adoptadas por algunas de las entidades incluidas en la muestra.

El concepto ingresos por servicios7 (y su contraparte egresos por servicios) se encuentra asociado a una amplia gama de servicios de dificultosa agregación en una variable no monetaria, por lo que se ha optado por incluir un indicador consistente.

Los datos empleados fueron extraídos del reporte titulado «Información de Entidades Financieras» elaborado por la Superintendencia de Entidades Financieras y Cambiarias, dependiente del BCRA.

Es necesario observar que durante el período indicado se modificó la cantidad de entidades que operaron en el mercado local. Para conservar la uniformidad de la comparación se excluyen, a los efectos del presente análisis, los bancos que no operaron en todo el lapso temporal observado. Al mismo tiempo, en el conjunto de entidades financieras se pueden observar un conjunto de entidades que solo cuentan con casa matriz o una única filial. Dado que la red de sucursales es una variable relevante para la presente investigación, se han excluido de la base de datos considerada. El mismo criterio se aplicó a las entidades que se encuentran muy especializadas en segmentos alejados de la actividad minorista y de servicios.

De esta manera, se considerará una muestra de 40 bancos que, a diciembre de 2013, reúnen el 97,2% de la totalidad de los activos de entidades bancarias a la fecha mencionada y, a su vez, concentran el 99,7% de la cantidad de plazos fijos y el 95,2% de la cantidad de los préstamos del sistema. Al inicio del período las mismas entidades financieras representaban el 97,3% de los activos, el 99,3% de la cantidad de plazos fijos y el 96,0% de la cantidad de préstamos.

Con los datos referidos y utilizando el análisis DEA se estimó la eficiencia técnica de cada uno de los integrantes de la muestra, procurando discriminar los que serían eficientes de los que no cumplirían con tal condición. A tal efecto, y conforme con la literatura, se consideraron las hipótesis de rendimientos constantes de escala y su alternativa de rendimientos variables. En el marco del mismo ejercicio se buscó aislar el fenómeno escala de la gestión pura de recursos.

Posteriormente se exploró la dinámica del fenómeno y su relación con la productividad total de los factores. A tal efecto, se empleó el IPM como instrumento para el tratamiento de los datos correspondientes a 2005 y 2013. El primer período se seleccionó en sintonía con lo argumentado por Ferro, León, Romero y Wilson (2013). Con esta herramienta se buscará estimar la incidencia de las distintas componentes sobre la eficiencia y la productividad.

Finalmente, el análisis se concentró en las características de tal dinámica. La intención fue evaluar si el patrón de cambio en la productividad fue constante a lo largo de todo el período. Con tal objetivo se dividieron las observaciones en 2 grupos de datos: el primero de ellos correspondió al lapso 2005-2009 y el segundo grupo abarcó el período 2009-2013. Tal agrupación se apoyó en 2 factores. En primer lugar, Argentina mostró, a partir de 2009, un crecimiento económico más débil que en la etapa precedente. Tal como indica la literatura, la actividad financiera se encuentra fuertemente relacionada con la evolución de la economía del país y debería esperarse que un cambio de tendencia afecte el desempeño de los bancos, especialmente los que tienen una fuerte vinculación con el segmento minorista. Al mismo tiempo, en el segundo lapso, el mercado financiero en general, y el cambiario en particular, fueron afectados por decisiones regulatorias de significación. En tal contexto, resultaría razonable esperar cambios en el comportamiento de las entidades financieras. Por último, en 2008 se registró una crisis de alcances globales con impacto sobre el sector financiero, lo cual afectó su performance (tabla 1).

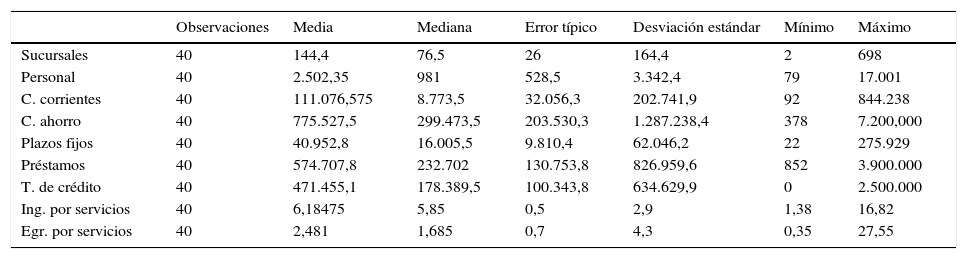

Bancos argentinos. Estadística descriptiva, 2013

| Observaciones | Media | Mediana | Error típico | Desviación estándar | Mínimo | Máximo | |

|---|---|---|---|---|---|---|---|

| Sucursales | 40 | 144,4 | 76,5 | 26 | 164,4 | 2 | 698 |

| Personal | 40 | 2.502,35 | 981 | 528,5 | 3.342,4 | 79 | 17.001 |

| C. corrientes | 40 | 111.076,575 | 8.773,5 | 32.056,3 | 202.741,9 | 92 | 844.238 |

| C. ahorro | 40 | 775.527,5 | 299.473,5 | 203.530,3 | 1.287.238,4 | 378 | 7.200,000 |

| Plazos fijos | 40 | 40.952,8 | 16.005,5 | 9.810,4 | 62.046,2 | 22 | 275.929 |

| Préstamos | 40 | 574.707,8 | 232.702 | 130.753,8 | 826.959,6 | 852 | 3.900.000 |

| T. de crédito | 40 | 471.455,1 | 178.389,5 | 100.343,8 | 634.629,9 | 0 | 2.500.000 |

| Ing. por servicios | 40 | 6,18475 | 5,85 | 0,5 | 2,9 | 1,38 | 16,82 |

| Egr. por servicios | 40 | 2,481 | 1,685 | 0,7 | 4,3 | 0,35 | 27,55 |

Fuente: elaboración propia.

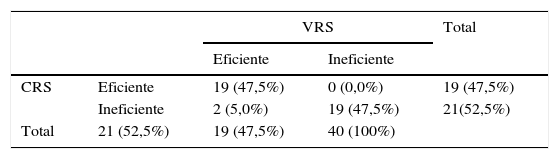

Los resultados obtenidos a partir de la muestra considerada evidencian niveles de eficiencia técnica similares en los bancos que integran la misma, ya sea bajo la hipótesis CRS como VRS. Así, en la tabla 2 se puede observar que el 47,5% (19 DMU) son eficientes bajo ambas hipótesis. Idéntico valor resultó para la estimación de entidades ineficientes. Solo 2 DMU (5,0%) muestran resultados contradictorios, esto es, son ineficientes solo bajo la hipótesis CRS.

Ahora bien, tal como se señaló previamente, la metodología de cálculo podría estar ocultando un efecto escala. Esto resultó evidente en los 2 casos «contradictorios». En realidad, se trata de un caso con rendimientos crecientes a escala (DMU: B315) y otro con rendimientos decrecientes (DMU: B034).

Siguiendo el criterio de Coelli (1996), también se puede identificar efecto escala en otros casos donde hay coincidencia de diagnóstico bajo ambos modelos. Las 19 DMU calificadas como eficientes bajo ambas hipótesis contienen 6 casos de rendimientos crecientes y 3 con decrecientes. En tanto, las calificadas como ineficientes incluyen 6 DMU con rendimientos crecientes y 13 con decrecientes.

Posteriormente se procedió a analizar la evolución de la productividad de las entidades financieras en el período comprendido entre los años 2005 y 2013. La intención de este análisis fue discriminar los factores que han incidido sobre la evolución de la eficiencia. Así, se examinaron las componentes de eficiencia técnica, de gestión y de escala. Este último análisis se efectuó recurriendo al IPM.

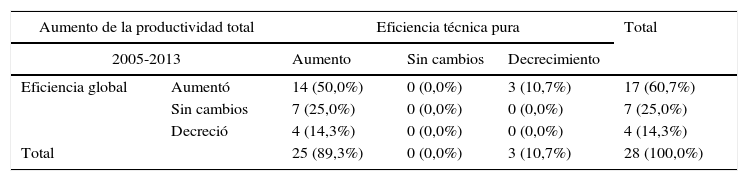

En la tabla 3 se exponen los resultados obtenidos comparando ambas puntas de este ciclo. Como se puede ver, 28 DMU han mejorado la productividad total en este período. En tanto, 12 DMU mostraron una caída en su productividad total.

Bancos argentinos. Estimación de cambios en la eficiencia. 2005-2013

| Aumento de la productividad total | Eficiencia técnica pura | Total | |||

|---|---|---|---|---|---|

| 2005-2013 | Aumento | Sin cambios | Decrecimiento | ||

| Eficiencia global | Aumentó | 14 (50,0%) | 0 (0,0%) | 3 (10,7%) | 17 (60,7%) |

| Sin cambios | 7 (25,0%) | 0 (0,0%) | 0 (0,0%) | 7 (25,0%) | |

| Decreció | 4 (14,3%) | 0 (0,0%) | 0 (0,0%) | 4 (14,3%) | |

| Total | 25 (89,3%) | 0 (0,0%) | 3 (10,7%) | 28 (100,0%) | |

| Disminución de la productividad total | Eficiencia técnica pura | Total | |||

|---|---|---|---|---|---|

| 2005-2013 | Aumento | Sin cambios | Decrecimiento | ||

| Eficiencia global | Aumentó | 0 (0,0%) | 0 (0,0%) | 1 (8,3%) | 1 (8,3%) |

| Sin cambios | 0 (0,0%) | 0 (0,0%) | 4 (33,3%) | 4 (33,3%) | |

| Decreció | 5 (41,7%) | 0 (0,0%) | 2 (16,7%) | 7 (58,3%) | |

| Total | 5 (41,7%) | 0 (0,0%) | 7 (58,3%) | 12 (100,0%) | |

Fuente: elaboración propia.

En el caso de las DMU que vieron acrecentada su productividad, el 50,0% (14 DMU) mostraron una mejora tanto en su eficiencia técnica pura (ETP) como en su eficiencia global (EG), ya sea por efecto escala o por razones atribuibles a la gestión. Por su parte, el 25,0% (7 DMU) tuvieron mejorías en ETP pero no mostraron cambios en EG. Otro 14,3% (4 DMU) también acrecentaron su ETP pero tuvieron desmejoras en la EG. Por último, 3 DMU (10,7%) redujeron su EG a pesar de crecer en términos de ETP.

En tanto, las DMU que exhibieron una contracción en su productividad total presentaron un panorama sustancialmente diferente. En efecto, solo 5 DMU mostraron una mejora en ETP pero, al mismo tiempo, indicaron una caída en la EG. Alternativamente, las DMU que revelaron una contracción en la ETP (7 DMU) no presentaron un resultado uniforme en términos de la EG. Así, 4 DMU (33,3%) permanecieron sin cambios, 2 DMU también registraron una desmejora y solo una DMU refirió una expansión en la EG. Concretamente, el cambio en la productividad total de los factores para cada entidad se desagrega entre la variación en la EG8 y el cambio tecnológico.

En este contexto, surgió el interrogante respecto a la uniformidad sobre el comportamiento de la variable durante todo el período considerado. A tal efecto se desarrolló el ejercicio de desagregar la evolución de la productividad total de los factores (PTF) en 2 subperíodos: 2005-2009 y 2009-2013.

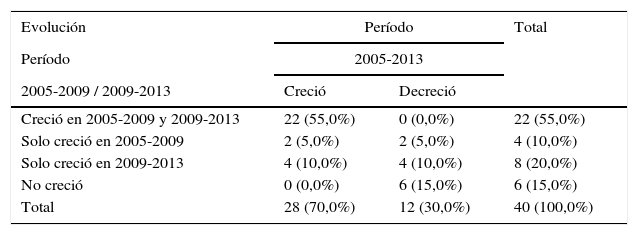

La tabla 4 muestra cómo ha variado la productividad total de los factores entre 2005 y 2013, y en qué subperíodo se ha registrado la mayor intensidad de tal cambio. Tal como se señaló previamente, 28 DMU mejoraron su PTF comparando 2005 y 2013. No obstante, si dicho lapso se dividiera en los 2 subperíodos mencionados, se vería que solo en el caso de 22 DMU tal mejora se repitió en ambos lapsos. En tanto, el crecimiento de la PTF total para 2 DMU se explica solamente con el positivo desempeño en el subperíodo 2005-2009. Por el contrario, en 4 casos el aumento de la PTF solo se fundamenta en el rendimiento evidenciado en el subperíodo 2005-2009.

Bancos argentinos. Distribución de la evolución de la productividad

| Evolución | Período | Total | |

|---|---|---|---|

| Período | 2005-2013 | ||

| 2005-2009 / 2009-2013 | Creció | Decreció | |

| Creció en 2005-2009 y 2009-2013 | 22 (55,0%) | 0 (0,0%) | 22 (55,0%) |

| Solo creció en 2005-2009 | 2 (5,0%) | 2 (5,0%) | 4 (10,0%) |

| Solo creció en 2009-2013 | 4 (10,0%) | 4 (10,0%) | 8 (20,0%) |

| No creció | 0 (0,0%) | 6 (15,0%) | 6 (15,0%) |

| Total | 28 (70,0%) | 12 (30,0%) | 40 (100,0%) |

Fuente: elaboración propia.

Por su parte, 12 DMU presentaron una retracción en la PTF para todo el período considerado. Tal caída es evidente en 6 casos, en los cuales se repitió tal comportamiento en los 2 subperíodos. En las restantes DMU se produjo una contracción de la PTF total, a pesar de que en alguno de los subperíodos se generara una mejora de dicha variable.

En este contexto resulta necesario evaluar el impacto del efecto escala sobre la evolución de la EG. La evaluación de esta última variable muestra que 18 DMU mejoraron su posición relativa en relación con el desempeño de 2005. En tanto, 11 DMU no exhibieron cambios para el mismo lapso e idéntico número señaló una caída en la EG.

Entre las entidades que mejoraron su EG se encuentra un grupo de 7 DMU que enfrentaron un efecto escala negativo que fue totalmente neutralizado a través de mejoras de gestión. En tanto, 5 DMU potenciaron su ganancia por eficiencia de gestión con un efecto escala positivo. Por otra parte, otras 6 DMU no presentaron cambios en términos de gestión pero el efecto escala repercutió positivamente sobre la EG. Tales resultados se detallan en la tabla 5.

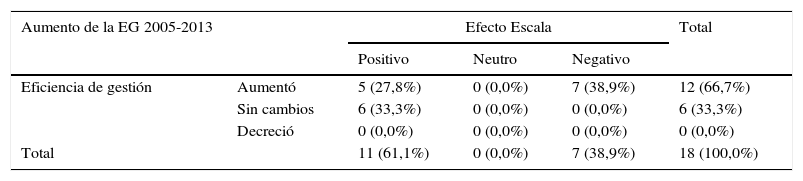

Bancos argentinos. Evolución positiva de la eficiencia global (EG) y su relación con la eficiencia de gestión y efecto escala. Período 2005-2013

| Aumento de la EG 2005-2013 | Efecto Escala | Total | |||

|---|---|---|---|---|---|

| Positivo | Neutro | Negativo | |||

| Eficiencia de gestión | Aumentó | 5 (27,8%) | 0 (0,0%) | 7 (38,9%) | 12 (66,7%) |

| Sin cambios | 6 (33,3%) | 0 (0,0%) | 0 (0,0%) | 6 (33,3%) | |

| Decreció | 0 (0,0%) | 0 (0,0%) | 0 (0,0%) | 0 (0,0%) | |

| Total | 11 (61,1%) | 0 (0,0%) | 7 (38,9%) | 18 (100,0%) | |

Fuente: elaboración propia.

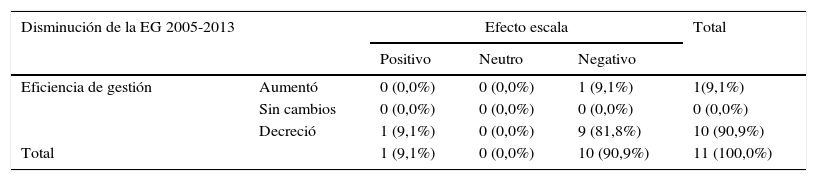

Por su parte, en la tabla 6 se exponen los resultados para las DMU que tuvieron una caída en la EG durante el lapso referido.

Bancos argentinos. Evolución negativa de la eficiencia global (EG) y su relación con la eficiencia de gestión y efecto escala. Período 2005-2013

| Disminución de la EG 2005-2013 | Efecto escala | Total | |||

|---|---|---|---|---|---|

| Positivo | Neutro | Negativo | |||

| Eficiencia de gestión | Aumentó | 0 (0,0%) | 0 (0,0%) | 1 (9,1%) | 1(9,1%) |

| Sin cambios | 0 (0,0%) | 0 (0,0%) | 0 (0,0%) | 0 (0,0%) | |

| Decreció | 1 (9,1%) | 0 (0,0%) | 9 (81,8%) | 10 (90,9%) | |

| Total | 1 (9,1%) | 0 (0,0%) | 10 (90,9%) | 11 (100,0%) | |

Fuente: elaboración propia.

En síntesis, la mayoría de las entidades (9 DMU) enfrentaron la conjunción de una caída de su eficiencia de gestión y un efecto escala negativo. La excepción se presentó en 2 casos, donde se registraron efectos opuestos.

Para completar el cuadro de situación existen 11 DMU que no evidenciaron una variación en la EG. Este fenómeno es un reflejo de la ausencia de cambios en la eficiencia de gestión y de un efecto escala nulo.

En principio, se podría asociar dicha mejora con los cambios tecnológicos producidos durante este lapso considerado. La incidencia sobre la productividad del desarrollo y expansión de la banca electrónica como plataforma comercial podría constituir un campo interesante de investigación.

5ConclusionesEl objetivo principal del presente trabajo ha sido analizar la evolución de la eficiencia de ciertas entidades bancarias del sector financiero argentino entre 2005 y 2013.

Según la literatura, existen distintas metodologías para abordar la cuestión. En este caso, se ha optado por una de naturaleza no paramétrica, ya que presenta la ventaja, en opinión de los autores, de no encontrarse restringida por ciertos supuestos en torno al formato de la función de costos del sector. Tal enfoque no quita validez a la estrategia de análisis sustentada en métodos paramétricos.

Se decidió estudiar este tópico aplicando el data envelopment analysis (DEA), asumiendo un enfoque de insumos. Complementariamente, para la selección y el tratamiento de los datos relevantes (en la perspectiva de los autores) se ha asumido un enfoque de producción. Nuevamente, el criterio adoptado no invalida, en absoluto, que otro investigador adopte un enfoque de intermediación para efectuar este análisis.

Una de las peculiaridades del sistema bancario en Argentina es que bajo la categoría Banco conviven entidades financieras que presentan distinto grado de especialización y de dificultosa comparación directa. En un enfoque como el planteado en este trabajo tal distinción es relevante, y a fin de garantizar una cierta homogeneidad en la recopilación y tratamiento de los datos, se decidió utilizar una muestra de conveniencia conformada por 40 bancos. A diciembre de 2013, este conjunto representaba el 97,2% del total de activos bancarios.

De la aplicación de esta metodología se concluye que existe evidencia para pensar que la productividad total de los factores ha mejorado para la mayoría de las entidades integrantes de esta muestra. En efecto, 28 bancos revelan un cambio positivo en términos de esta variable. Sin embargo, no todos repiten el mismo patrón de causas, así como tampoco la misma intensidad de cambio, según puede observarse en las tablas incorporadas en la sección previa.

Sin perjuicio de lo anterior, gran parte de la explicación de la mejora productiva radica en los positivos cambios observados en la eficiencia técnica pura. Nótese que 25 de los 28 bancos indicados en el párrafo anterior exhibieron mejoras en la eficiencia técnica pura frente a un comportamiento irregular de la EG. Luego, variaciones —en diferentes sentidos— de la eficiencia en la gestión de los recursos, así como en los rendimientos de escala, terminan de ilustrar el comportamiento de la productividad de las entidades analizadas en el período seleccionado.

La mejora en la EG alcanzó al 45% de la muestra (18 DMU). De ese total, se reconoce que en el 66,7% (12 DMU) ha registrado mejoras en la eficiencia de gestión. No obstante, parte de este incremento ha sido neutralizado por un efecto escala negativo.

En tanto, la división en subperíodos (2005-2009 y 2009-2013) no arroja diferencias significativas en torno al desempeño de las entidades financieras. En efecto, solo el 30% de la muestra (12 DMU) presentó un patrón no uniforme.

Finalmente, deben realizarse ciertas consideraciones sobre posibles limitaciones del presente trabajo. En primer término, la diversidad de los servicios transaccionales que realizan los bancos restringe la posibilidad de obtener una medida única y de base uniforme para incorporar a los modelos. En este caso se utilizaron 2 variables proxy, pero su alcance puede ser incompleto. En segundo lugar, se ha tratado a todos los bancos de manera uniforme asumiendo que tienen una conducta dirigida a minimizar los costos. Este supuesto puede ser considerado «fuerte», pues en la muestra se han incorporado entidades públicas que no necesariamente se ajustan a tal criterio. Probablemente, una futura línea de investigación podría vincularse a esta temática. En tercer lugar, como se señaló, los autores no desconocen la aplicación del bundling en la banca. Esta política comercial podría llevar a reconsiderar la estructura de productos aquí planteada. En este caso no se contó con información suficiente para ajustar dicha estructura. Si se contara con tal información, probablemente se podrían ajustar las conclusiones del caso.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Se entiende por holguras de inputs cuando se puede producir la misma cantidad de output reduciendo la cantidad de inputs. Análogamente se definen las holguras de outputs.

Una versión preliminar de este trabajo fue presentada y publicada en la XLIX Reunión Anual de la Asociación Argentina de Economía Política, Posadas, Argentina.

El modelo original de Charnes et al. (1978) postulaba la existencia de rendimientos constantes de escala.

También conocido como modelo CCR por las siglas de Charnes, Cooper y Rhodes (1978).

Se lo denomina, también, modelo BCC por Banker, Charnes y Cooper (1984).

Dicho indicador es la resultante del cociente entre los egresos por servicios mensuales de los últimos 12meses y el promedio del activo de los últimos 12meses rezagados un período, deducido el importe a netear por operaciones de pase, a término y contado a liquidar, en términos anualizados, según lo reportado por el Banco Central de la República Argentina en su publicación «Información de Entidades Financieras» a diciembre de cada año.

El indicador es el cociente entre los ingresos por servicios mensuales de los últimos 12 meses y el promedio del activo de los últimos 12 meses rezagados un período, deducido el importe a netear por operaciones de pase, a término y contado a liquidar, en términos anualizados, según lo reportado por el Banco Central de la República Argentina en su publicación «Información de Entidades Financieras» a diciembre de cada año.

En el segmento minorista se pueden identificar el alquiler de cajas de seguridad, los ingresos por venta de seguros, las comisiones por su intervención como agente de cobro de servicios, entre otros. En el segmento mayorista se pueden mencionar, por ejemplo, las comisiones por la organización, estructuración y colocación de emisiones de productos estructurados o por la intervención como fiduciario o agente administrativo o de la garantía.

www.publicationethics.org.