Este trabajo busca aportar evidencia empírica sobre la relación entre flujos de capital, explotación de recursos naturales y desindustrialización, a partir del análisis del caso colombiano. Para ello, se concentra en indagar si el financiamiento externo percibido por el país durante el período de estudio generó un proceso de apreciación adicional de la tasa de cambio real fortaleciendo un posible fenómeno de «enfermedad holandesa» originado en el aumento de los precios de los commodities. Los resultados muestran que la entrada de capitales, sobre todo la entrada de inversión extranjera directa al sector minero-energético, efectivamente ocasionaron una apreciación de la tasa de cambio que afectó negativamente el desempeño de los sectores transables en general y de la manufactura en particular. Esto demuestra que no solo la explotación de los recursos naturales sino, además, la forma en que esta se financie influyen en el comportamiento de la industria en las economías de los países en desarrollo.

This article provides empirical evidence about the relationship between capital flows, natural resource exploitation, and de-industrialisation in the case of Colombia. To this end, we analyze if the massive increase in capital inflows during the latest commodity boom led to an additional appreciation of Colombia's real effective exchange rate, thereby aggravating Dutch disease symptoms. Our results show that capital inflows, above all flows of foreign direct investment into the mining and energy sector, indeed contributed to the appreciation of Colombia's real effective exchange rate, which, in turn, negatively affected the trading sector in general, and the manufacturing sector in particular. This finding demonstrates that not only the exploitation of natural resources as such, but also the way in which this exploitation is financed influences the economies of developing countries.

El debate sobre la explotación de recursos naturales como fuente de crecimiento económico para los países en desarrollo retornó con fuerza a raíz del último boom de precios de commodities ocurrido entre 2003 y 2012, que impulsó las exportaciones de estos sectores alrededor del mundo. Sin embargo, y a diferencia de otros episodios similares ocurridos en el pasado, este último estuvo acompañado de fuertes entradas de capital, especialmente inversión extranjera directa (IED), para financiar su expansión1, favorecidos adicionalmente por el mayor grado de apertura de cuenta de capitales en años recientes. Aunque las posibles consecuencias del surgimiento de un sector boom sobre la industria y la composición sectorial son bien conocidas y analizadas en el marco de la denominada «enfermedad holandesa» (Corden y Neary, 1982 y Corden, 1984), la posibilidad de que estas entradas de capital refuercen dicho proceso a través de una apreciación adicional de la tasa de cambio real (TCR), aunque han sido consideradas teóricamente (Lartey, 2008a, 2008b; Bresser Pereira, 2009; Botta, 2014), empíricamente no han logrado ser contrastadas de manera definitiva.

En efecto, sobre este último punto se han establecido 2 líneas de trabajo. En primer lugar, una serie de estudios se ha enfocado en determinar los efectos de los flujos de capital sobre la TCR, sin encontrar un patrón definido. Así por ejemplo, mientras Ibarra (2011) encuentra que los mayores flujos de IED aprecian la TCR, Athukorala y Rajapatirana (2003) obtienen el resultado opuesto, y Saborowski (2011) y Naceur, Bakardzhieva y Kamar (2012) no encuentran relación fuerte entre las variables. El segundo grupo va más allá de esta idea y pretende establecer si los flujos de capital pueden provocar un fenómeno de «enfermedad holandesa». Rajan y Subramanian (2011), en el caso de los flujos de ayuda, y Lartey, Mandelman y Acosta (2012), en el de los flujos de remesas, encuentran que efectivamente estos pueden generar un proceso de apreciación de la TCR, un deterioro de la industria y el aumento del sector no transable. Por el contrario Lartey (2011), al analizar los flujos IED, encuentra que, aunque en efecto generan una apreciación de la TCR, esta puede impulsar el sector transable, siempre y cuando los países cuenten con un alto grado de apertura financiera.

El caso colombiano entre los años 2003 y 2012 se ajusta de manera clara a los patrones señalados. En efecto, Colombia experimentó un incremento importante de sus sectores primarios, especialmente petróleo y minas y canteras, al punto que aproximadamente el 70% de sus exportaciones en el último año provinieron de este sector. De otro lado, en este mismo período más del 50% de la IED percibida se orientó hacia el sector minero-energético, hecho favorecido tanto por el buen comportamiento de los precios, como por la mayor liberalización de la cuenta de capitales y los cambios institucionales y regulatorios en el sector (López, Montes, Garavito y Collazos, 2013). Sin embargo, al tiempo que el sector minero crecía de manera acelerada, el manufacturero presentó un estancamiento que terminó por verse reflejado en la caída en su participación sobre el PIB total y en la disminución de la relación entre los sectores transables y no transables de la economía. Esta combinación de hechos ha sido materia de preocupación por algunos analistas, quienes ven en ella un escenario propicio para la generación de un proceso de «enfermedad holandesa» (Cano, 2010; Clavijo, Vera y Fandiño, 2012; Clavijo, 2013; Botta et al., 2014), aunque su contrastación empírica ha sido limitada.

El presente trabajo aporta evidencia empírica sobre la relación entre flujos de capital, explotación de recursos naturales y desindustrialización, a partir del análisis del caso colombiano. Para ello, se realiza un ejercicio econométrico en 2 etapas que pretende indagar, en primer lugar, si las entradas de capital, en especial la IED orientada al sector minero-energético, afectaron la dinámica de la TCR y, en segundo lugar, si la apreciación de la TCR originada por estas entradas tuvo algún impacto sobre la composición sectorial, tanto en términos de la participación del sector manufacturero dentro de la producción total como de la relación entre la producción de bienes transables y no transables, lo que daría cuenta de un fenómeno de «enfermedad holandesa», producto no solo del fortalecimiento del sector primario, sino, además, de las entradas de capital derivadas de esta expansión. Lo novedoso de este estudio es que se consideran, además de la IED a nivel total y al sector minero-energético, los efectos de otros flujos de capital (inversión extranjera de portafolio y flujos bancarios), que no han sido incluidos en los trabajos previamente señalados.

Los resultados obtenidos muestran, en primer lugar, que tanto las entradas de capital como la existencia de un sector exportador en auge explican en gran parte la apreciación de la TCR ocurrida en este período, siendo posible estimar el efecto diferencial de cada uno de estos factores. Adicionalmente, se encuentra que la mayor apreciación originada por los flujos de capital efectivamente afectó la participación del sector transable y manufacturero, constituyéndose esto en evidencia formal que soporta la existencia de un fenómeno de «enfermedad holandesa» en Colombia reforzada por el ingreso de dichos recursos.

El artículo se encuentra dividido en 6 secciones, incluyendo esta introducción. En la segunda se revisa la literatura sobre los efectos de la explotación de sectores primarios en las economías. La tercera parte analiza el caso colombiano reciente. La cuarta sección presenta la metodología econométrica propuesta, mientras en la quinta se discuten los resultados. Finalmente, se concluye.

2Flujos de capital, tasa de cambio real y enfermedad holandesaAunque existen distintas teorías sobre la relación entre la explotación de recursos naturales y el crecimiento económico (p.e. Prebisch, 1950; Gelb, 1988; Sachs y Warner, 1995, 2001; Gylfason, 2001; Lederman y Maloney, 2008; López, 2012), la llamada «enfermedad holandesa» es quizá la más reconocida en la literatura. Formalizada por Corden y Neary (1982), estudia los efectos de la coexistencia de un sector boom en la economía (generalmente asociado al descubrimiento o al aumento de precios de recursos naturales) y sectores rezagados o excluidos de este auge (lagging sectors), como el industrial y los no transables. Sus conclusiones muestran una tendencia hacia la recomposición sectorial de la economía a través de los efectos de «relocalización», que consiste en el desplazamiento de la mano de obra hacia el sector boom por el aumento de sus salarios, y «gasto», originado en el aumento de los precios de los bienes no transables por el aumento en la demanda, generándose como consecuencia una apreciación de la TCR. Los mayores costos salariales y la apreciación de la TCR operan en contra de los sectores transables rezagados, disminuyendo su producto (vía menor número de trabajadores en el sector) y su importancia en la economía a favor de los sectores boom y no transable.

Menos claridad existe en cuanto al efecto de las entradas de capital sobre la industria. En su apartado final, Corden y Neary (1982) afirman que sería cualitativamente similar al del surgimiento de un sector boom, exceptuando que el efecto «gasto» podría verse disminuido por la posterior repatriación de las utilidades y capitales. Más recientemente, Lartey (2008a; 2008b), usando un modelo de ciclos económicos reales, encuentra un efecto similar en términos de la recomposición sectorial y la apreciación de la TCR. Sin embargo, un resultado importante de este trabajo, contrastado empíricamente por Lartey (2011), es que el efecto negativo sobre el sector transable está mediado por el grado de liberalización financiera, de tal forma que en países con mayor apertura las entradas de capital pueden favorecer a los sectores intensivos en este factor por medio de un aumento de la productividad de la mano de obra, compensando así la pérdida de competitividad originada por la apreciación de la TCR. Bresser Pereira (2009), por su parte, usando un marco de referencia neokeynesiano, argumenta que los excesos de flujos de capital que pueden experimentar las economías en desarrollo, producto de un modelo de desarrollo basado en el financiamiento externo, pueden conducir a una sobreapreciación de la TCR (entendida esta como una TCR inferior a la que garantizaría el equilibrio en la balanza de pagos), que afecta negativamente los beneficios de la manufactura, desincentivando la inversión privada y favoreciendo las importaciones.

Empíricamente la discusión se ha centrado en 2 líneas de trabajo: los efectos de los flujos de capital, especialmente de IED sobre la TCR, y la posibilidad de que estos propicien un fenómeno de enfermedad holandesa. En el primer caso, Athukorala y Rajapatirana (2003), en un estudio comparativo entre Asia y América Latina encuentran que la IED tiende a depreciar la TCR, mientras Ibarra (2011) encuentra lo contrario en el caso mexicano. Por su parte, Saborowski (2010) y Naceur et al. (2012), en sendos estudios de panel con países en desarrollo y desarrollados pero para distintos períodos de tiempo, encuentran que, aunque la mayoría de los flujos de capital analizados aprecian la TCR, la IED tiene un efecto muy débil e incluso no significativo estadísticamente. Su explicación para este resultado es que las entradas de IED frecuentemente son utilizadas para la compra de maquinaria, equipo y materias primas, de tal forma que no influyen en el precio de los bienes no transables.

En la segunda línea de trabajo, Rajan y Subramanian (2011) y Fielding y Gibson (2013), analizan el impacto de los flujos de ayuda internacional sobre los países en desarrollo, y encuentran que estas entradas aprecian la TCR, posiblemente a partir del surgimiento de un efecto «gasto» que resta competitividad a los sectores exportadores y disminuye su participación en la producción. Un efecto similar derivado de las entradas de remesas encuentran Bourdet y Falck (2006), Bayangos y Jansen (2011) y Lartey et al. (2012).

En suma, aunque no existe claridad empírica sobre la relación entre flujos de capital y TCR, los estudios sí señalan que la expansión de un sector primario en la economía, en conjunto con un ingreso masivo de capitales, puede afectar el sector transable rezagado y la composición sectorial de las economías a través de la apreciación de la TCR. En concreto, el crecimiento del sector boom puede generar una pérdida de competitividad del transable vía aumentos en los costos y apreciación de la TCR. Este último efecto puede verse amplificado si se presenta una entrada adicional de capitales que refuercen la apreciación, lo que restaría mayor competitividad a este sector. Sin embargo, dadas las condiciones de apertura financiera o los tipos de capital que ingresan, el efecto sobre la TCR de las entradas de capital puede ser nulo, verse disminuido o eliminado en sectores intensivos en capital.

3El boom minero-energético en ColombiaDespués de experimentar una de las crisis más profundas de su historia entre 1997 y 1999, la economía colombiana inició un período de auge sostenido, alcanzando tasas de crecimiento del 4,8% promedio anual entre 2004 y 2012, y superando en varios años su crecimiento de largo plazo (cerca del 4,5% anual). Aunque varios factores contribuyeron en este desempeño, como la mayor estabilidad macroeconómica, mejoras en la seguridad e incrementos sustanciales en la inversión privada y pública, una de las principales explicaciones está ligada al boom del sector minero-energético.

En efecto, durante este período se presentaron una serie de modificaciones institucionales y regulatorias que, en conjunto con el aumento sostenido de los precios internacionales, favorecieron el incremento de la producción y exportación. Así, en caso del petróleo, su precio aumentó desde los US$19 en 2002 a US$101 en 2012, y su producción casi se duplicó hasta alcanzar el millón de barriles, favorecidos adicionalmente por la recuperación de pozos secundarios y el aprovechamiento de nuevas tecnologías (Clavijo et al., 2012). Situaciones similares se presentaron en el caso del carbón y el oro: en el primer caso el precio aumentó desde los US$31/mt hasta los US$82/mt y su producción de 38 millones de toneladas a 86 millones de toneladas; en el segundo caso, el precio avanzó desde los US$282 oz troy hasta los US$1.685 oz troy, en medio de un aumento de la producción desde 411.000 oz troy hasta 2.460.000 oz troy.

Un aspecto importante de este boom y que lo diferencia de otros episodios similares en Colombia es que estuvo impulsado por un fuerte ingreso de flujos de capital, gran parte de ellos en forma de IED orientado al sector minero-energético (fig. 1a)2, producto del incremento en la rentabilidad de estas actividades, así como mejores condiciones internas, tal como un régimen tributario y una estructura contractual más favorable (Garavito, 2013López et al., 2013)3.

Evolución de algunas variables de la cuenta financiera y la tasa de cambio real. B) Comportamiento de las exportaciones discriminadas por sectores. C) Relación entre los sectores minero-energético y manufacturero respecto al PIB y entre los sectores transable y no transable.")

Los efectos de esta expansión fueron evidentes y se reflejaron, entre otros aspectos, en una fuerte apreciación de la TCR (fig. 1a) y una mayor dinámica exportadora, ya que mientras en 2002 las exportaciones minero-energéticas representaban el 4% del PIB, en 2012 ascendieron a cerca del 14% del PIB (fig. 1b). Al mismo tiempo, el sector aumentó su participación en el PIB en 8 puntos, contrariamente a la industria y los sectores transables en general, que perdieron participación de manera sostenida a partir de 2007 (fig. 1c).

Aunque existen algunos trabajos que abordan el tema del comportamiento de la TCR y su efecto sobre la recomposición sectorial en este último período, en ninguno de ellos se realiza una indagación que incluya explícitamente la dinámica de los flujos de capital anteriormente señalada. En primer lugar se encuentra el trabajo de Echavarría, López y Misas (2008), que estudia los determinantes de la TCR de equilibrio para Colombia en el período 1958-2005. Para esto, estiman un modelo estructural de corrección de errores (SVEC) considerando la evolución de los términos de intercambio, los activos externos netos, la diferencia entre las tasas de crecimiento de Colombia y Estados Unidos, como proxy de los diferenciales de productividad, el gasto público y la tasa de cambio nominal. Sus resultados muestran que un choque sobre los activos externos netos y una mejora de los términos de intercambio generan una apreciación permanente de la TCR. Sin embargo, no evalúan el efecto de la TCR sobre el desempeño sectorial.

Por su parte, Clavijo et al. (2012) se concentran en el estudio del proceso de desindustrialización en Colombia entre 1965 y 2012, a partir de la estimación de un modelo VEC, que considera la desindustrialización relativa en Colombia como resultado de la dinámica de las exportaciones minero-energéticas, la apertura comercial y la TCR. Sus resultados indican que estas variables afectan negativamente la participación del sector industrial en el PIB, determinando tanto la trayectoria como la velocidad de la desindustrialización, y concluyen que Colombia actualmente enfrenta síntomas de «enfermedad holandesa». Sin embargo, es importante anotar que su análisis no considera el problema de endogeneidad existente entre la TCR y la desindustrialización, ya que, por un lado, la apreciación de la TCR resta competitividad al sector industrial pero, al mismo tiempo, esta puede ser una consecuencia del ajuste de la producción y de los precios en los mercados de bienes transables y no transables, como lo muestran Corden y Neary (1982).

Ojeda, Vargas y Parra (2013) presentan un modelo DSGE trisectorial (transables, no transables y transable energético) con el fin de evaluar los impactos macroeconómicos del boom del sector minero-energético y el efecto sobre el bienestar social de la implementación de la regla macrofiscal aprobada por el Congreso colombiano en el año 2011. Al simular un choque de productividad positivo y transitorio en el sector energético, los autores encuentran que, efectivamente, se genera un proceso de redistribución del empleo desde el sector manufacturero hacia los otros sectores y una caída en la producción manufacturera. Sin embargo, se presenta un aumento en el bienestar de los hogares debido a los mayores niveles de ocio y consumo. De manera interesante, sus resultados muestran que una política fiscal contracíclica, como la que puede asociarse a la regla macrofiscal, no implica mejoras significativas sobre el bienestar social.

Finalmente, una visión alternativa a este y otros estudios anteriormente señalados se encuentra en Carranza y Moreno (2013), quienes proponen una medición alternativa del sector industrial incorporando el valor agregado de toda la cadena de producción, bajo la premisa de que en años recientes este sector ha «terciarizado» múltiples actividades como aseo, vigilancia y mantenimiento, lo que en apariencia disminuiría su participación en la economía. A partir de esta metodología, concluyen que este sector representa cerca del 35% de la actividad económica, valor que ha permanecido relativamente estable entre los años 2000 y 2010.

Algunas observaciones deben realizarse respecto a esta conclusión: en primera instancia, esta reinterpretación contable no afecta en gran medida la preocupación histórica por la desindustrialización colombiana, ya que se mantiene la conclusión de que desde la década de 1990 la participación del sector industrial en el producto (con o sin actividades de outsourcing) presenta una tendencia decreciente. En segunda instancia, puede observarse en la fig. 1c que efectivamente la caída más importante del sector transable en el período reciente se produjo entre 2007 y 2012, lo que implica que es muy probable que este trabajo no haya logrado captar la disminución de este sector debido al período considerado. Finalmente, al asumir que estas actividades forman parte del sector industrial, se hace de lado la discusión más importante y es la necesidad de contar con un sector altamente generador de valor como motor del crecimiento económico, lo que obviamente no ocurre en actividades terciarias como las consideradas4.

4Estrategia metodológicaPara probar la hipótesis de que Colombia experimentó un fenómeno de «enfermedad holandesa» que se vio reforzado por las entradas de capital ocurridas sobre todo entre 2003 y 2012, se propone una estrategia empírica en 2 etapas. En la primera, se verifica que la TCR durante el período de boom presentó una apreciación superior a la esperada en ausencia de flujos de capital, especialmente en aquellos asociados al crecimiento de los sectores minero-energéticos. En la segunda, se usa el impacto de la apreciación generada por estos flujos sobre la TCR como variable instrumental (IV) para evaluar el papel que jugó la entrada de capital en la composición sectorial del PIB, tanto en términos de sectores transables/no transables, como en términos de la manufactura respecto al PIB total.

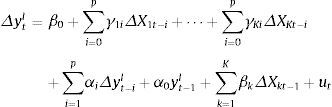

En cada caso se estimó un modelo de corrección de errores con rezagos distribuidos (ARDL por sus siglas en inglés), metodología introducida por Pesaran y Shin (1995) y desarrollada ampliamente por Pesaran, Shin y Smith (2001) y Shin et al. (2014). En esta especificación se consideran las variables regresoras en nivel con un rezago y en diferencias, a fin de capturar los efectos de corto (variables en diferencia) y largo plazo (variables en nivel rezagadas). Su estructura general es la siguiente:

Este método permite incorporar simultáneamente variables con distinto orden de integración, produce estimaciones consistentes de los coeficientes de largo plazo y corrige por la posible existencia de endogeneidad débil en los regresores (véase Shin et al., 2014). Adicionalmente, se hará uso de los test de cointegración (F-bound test y t-bound test), desarrollados por Pesaran et al. (2001) para este tipo de especificaciones, lo que permite garantizar la presencia de una relación de largo plazo entre las variables consideradas, verificar que no existen problemas de regresión espúrea y confirmar la validez de los distintos estadísticos (incluyendo los estadísticos t). Finalmente, permite eliminar posibles problemas de endogeneidad ya que se utilizan las variables independientes en rezagos.

Se prefiere este método respecto a otras opciones disponibles para análisis de series de tiempo multivariadas como los modelos VAR o VECM. En primer lugar, debido a que estos requirieren el mismo orden de integración de sus variables según la metodología de Johansen, lo que no ocurre en nuestro caso, donde interactúan variables I(0) e I(1)5. En segundo lugar, contamos con una muestra limitada, pero un número importante de variables explicativas, de tal forma que solo la metodología ARDL permite contar con el número suficiente de grados de libertad para validar las estimaciones realizadas.

Tomando en cuenta las limitaciones en términos del tamaño de la muestra, en ambos casos se comenzó con un modelo reducido, añadiendo variables explicativas de manera gradual hasta obtener un modelo parsimonioso. Al momento de añadir una nueva variable, se consideró también su diferencia en rezagos y, basados en un test F, se excluyeron las variables en diferencias no significativas. Los modelos finales fueron elegidos de tal forma que todas sus variables fueran significativas y tuviesen un mejor ajuste o un criterio de Schwarz más bajo que el de otras especificaciones alternativas. Adicionalmente se utilizaron los tests de Quandt-Andrews y Chow para considerar la existencia de cambios estructurales sobre la primera especificación de los modelos.

5Resultados5.1Flujos de capital y tasa de cambio realSegún la literatura, distintas variables pueden explicar el comportamiento de TCR, como los diferenciales de productividad entre países6, el gasto público, los tipos de interés, las reservas internacionales, los términos de intercambio y el saldo de la balanza comercial (véase, p.e. Ibarra, 2011; Treviño, 2011; Naceur et al., 2012). Para analizar el impacto de los flujos de capital se consideran 3 variables alternativas: los flujos netos de la balanza financiera (CF); los flujos netos de IED del sector minero-energético (IEDME), y los flujos netos de la balanza financiera excluyendo los flujos netos de IED del sector-minero energético (CF-IEDME). La variable IEDME captura el efecto directo de la entrada de capitales debido al boom minero-energético sobre la TCR, mientras CF-IEDME representa el efecto indirecto, ya que, aunque su entrada no depende exclusivamente de este sector, pudo verse favorecida por el mayor crecimiento económico que este ocasionó.

Las estimaciones se realizaron para el período de 1996Q1 a 2012Q4. La TCR se obtuvo del Banco Internacional de Pagos (BIS) y se trimestralizaron a partir de sus promedios. Como proxy de los cambios en la productividad relativa en el sector transable (IPR) se calculó la razón entre el índice de producción industrial de Colombia y Estados Unidos a partir de los datos reportados en DANE7 y Data-FRED. El consumo del gobierno (GOB) fue calculado como la razón entre el consumo del gobierno colombiano y el de Estados Unidos, usando información de DANE y del US Bureau of Labor Statistics (ambos normalizados por PIB).

Los datos de la balanza de pagos fueron tomados de la versión de junio de 2015 del Banco de la República. Como propone Ibarra (2011), estos datos fueron normalizados por el PIB trimestral en PPP, usando información del Penn World Table 7.1 y del Banco Mundial, con el fin de evitar la correlación espúrea entre los flujos de capital y la TCR. Lo mismo aplica para los cambios en las reservas internacionales (RI), los ingresos primarios (IP) y la balanza comercial neta (BC). Adicionalmente, se incluye el comportamiento de los términos de intercambio (TI), con el índice ITI_CE del Banco de la República8. Finalmente, se calcula el diferencial entre la tasa promedio trimestral de captación en Colombia (DNP y Banrepública) y la tasa Libor (London Interbank Offered Rate) para el mismo período (I).

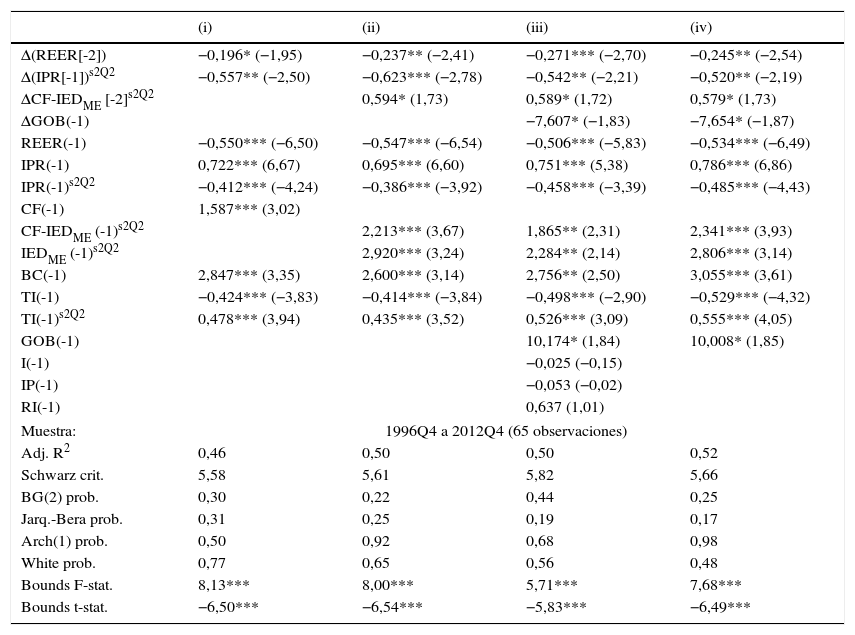

Para demostrar los resultados completos, la tabla 1 muestra las relaciones de corto y largo plazo. Sin embargo, nuestro principal interés está centrado en los cambios persistentes de largo plazo, debido a que los efectos de las variables en diferencia desaparecen después de un período. Al respecto, se destaca el efecto positivo y significativo de los diferenciales de productividad (IPR[-1]), que afirma que la apreciación de la TCR es producto de las ganancias de productividad de los sectores transables domésticos frente a los extranjeros, resultado consistente con el efecto Harrod-Balassa-Samuelson, y en línea con los resultados de Echavarría et al. (2008) para Colombia y de Naceur et al. (2012) e Ibarra (2011) para otros países en desarrollo9.

Estimaciones para el modelo de tasa de cambio real efectiva (TCR)

| (i) | (ii) | (iii) | (iv) | |

|---|---|---|---|---|

| Δ(REER[-2]) | −0,196* (−1,95) | −0,237** (−2,41) | −0,271*** (−2,70) | −0,245** (−2,54) |

| Δ(IPR[-1])s2Q2 | −0,557** (−2,50) | −0,623*** (−2,78) | −0,542** (−2,21) | −0,520** (−2,19) |

| ΔCF-IEDME [-2]s2Q2 | 0,594* (1,73) | 0,589* (1,72) | 0,579* (1,73) | |

| ΔGOB(-1) | −7,607* (−1,83) | −7,654* (−1,87) | ||

| REER(-1) | −0,550*** (−6,50) | −0,547*** (−6,54) | −0,506*** (−5,83) | −0,534*** (−6,49) |

| IPR(-1) | 0,722*** (6,67) | 0,695*** (6,60) | 0,751*** (5,38) | 0,786*** (6,86) |

| IPR(-1)s2Q2 | −0,412*** (−4,24) | −0,386*** (−3,92) | −0,458*** (−3,39) | −0,485*** (−4,43) |

| CF(-1) | 1,587*** (3,02) | |||

| CF-IEDME (-1)s2Q2 | 2,213*** (3,67) | 1,865** (2,31) | 2,341*** (3,93) | |

| IEDME (-1)s2Q2 | 2,920*** (3,24) | 2,284** (2,14) | 2,806*** (3,14) | |

| BC(-1) | 2,847*** (3,35) | 2,600*** (3,14) | 2,756** (2,50) | 3,055*** (3,61) |

| TI(-1) | −0,424*** (−3,83) | −0,414*** (−3,84) | −0,498*** (−2,90) | −0,529*** (−4,32) |

| TI(-1)s2Q2 | 0,478*** (3,94) | 0,435*** (3,52) | 0,526*** (3,09) | 0,555*** (4,05) |

| GOB(-1) | 10,174* (1,84) | 10,008* (1,85) | ||

| I(-1) | −0,025 (−0,15) | |||

| IP(-1) | −0,053 (−0,02) | |||

| RI(-1) | 0,637 (1,01) | |||

| Muestra: | 1996Q4 a 2012Q4 (65 observaciones) | |||

| Adj. R2 | 0,46 | 0,50 | 0,50 | 0,52 |

| Schwarz crit. | 5,58 | 5,61 | 5,82 | 5,66 |

| BG(2) prob. | 0,30 | 0,22 | 0,44 | 0,25 |

| Jarq.-Bera prob. | 0,31 | 0,25 | 0,19 | 0,17 |

| Arch(1) prob. | 0,50 | 0,92 | 0,68 | 0,98 |

| White prob. | 0,77 | 0,65 | 0,56 | 0,48 |

| Bounds F-stat. | 8,13*** | 8,00*** | 5,71*** | 7,68*** |

| Bounds t-stat. | −6,50*** | −6,54*** | −5,83*** | −6,49*** |

Se reportan los resultados del modelo ARDL para la TCR de Colombia, donde Δ es el operador de diferencia; los números de rezago son indicados en paréntesis como sufijo del nombre de variable (s2Q2) e indican la inclusión de una variable dummy para capturar un cambio estructural y su fecha (en este caso, el segundo trimestre de 2002).

Los interceptos no están reportados pero son incluidos en los modelos. En todas las columnas se encuentran los coeficientes de variables y sus estadísticos t (entre paréntesis). Los valores para la probabilidad de subespecificación se encuentran en el parte inferior de la tabla, donde BG(2) es la probabilidad del test Breusch-Godfrey para 2 órdenes de correlación, y Arch(1) es la probabilidad del test de heterocedasticidad ARCH con un rezago. Los valores críticos de 1% para los Bounds-test son (de acuerdo a Pesaran et al., 2001). F=4,4; t=5,0 (k=6); F=4,3; t=5,2 (K=7); F=4,1; t=5,4 (k=8); F=3,9; t=5,7 (k=10).

BC: balanza comercial neta; CF-IEDME: flujos financieros netos menos los de IEDME; CF: flujos financieros netos; GOB: consumo relativo del gobierno; i: tasa de interés diferencial; IEDME: inversiones extranjeras directas netas en el sector minero-energético; IP: ingreso primario neto; IPR: índice para la productividad relativa; RI: cambio en las reservas internacionales; TCR: tasa de cambio real efectiva de Colombia; TI: índice de términos de intercambio.

La significación estadística de los coeficientes al nivel de 1, 5, y 10% está indicada con ***, ** y *.

Respecto a los flujos de capital, nuestra variable de interés, se observa que efectivamente han generado una apreciación adicional de la TCR que no puede asociarse a ganancias de productividad. Más específicamente, el modelo (i) indica que las entradas netas de capital (CF[-1]) han generado una apreciación persistente de la TCR, mientras los modelos (ii)-(iv) indican que esta apreciación adicional puede explicarse por la combinación de las mayores entradas de flujos de IED hacia el sector minero-energético (IEDME[-1]) y la entrada de otros flujos financieros (CF-IEDME[-1]). Es importante mencionar que el efecto de la entrada de capitales se ve de manera más clara a partir de 2002-II, período asociado al inicio del boom de precios de commodities.

Una posible explicación para el impacto de IEDME sobre la TCR es que parte de estos flujos son usados para la compra de bienes no transables, contrariamente a lo que encuentran Naceur et al. (2012). Además, es probable que esta inversión tenga pocos efectos spillover en el caso colombiano, de tal forma que estas entradas no se corresponden completamente con aumentos en la productividad factorial, más aún si se toma en cuenta que la interrelación de sectores mineros-energéticos con el resto de la economía generalmente es muy limitada (véase, p.e. Arias, Atienza y Cademartori, 2014).

Por su parte, el signo positivo y la significación de la variable BC en todas las especificaciones verifica la idea de que las mayores exportaciones favorecidas por el boom minero-energético impulsaron igualmente una apreciación de la TCR, en línea con lo esperado según Corden (1984). Adicionalmente, los términos de intercambio y el consumo del gobierno también jugaron un rol importante para explicar los cambios en la TCR de Colombia, mientras los cambios en los diferenciales de tasa de interés, los ingresos primarios y las reservas internacionales no resultaron significativos. A partir del segundo trimestre de 2002 el signo y la significación de los términos de intercambio y de los gastos del gobierno son esperados y acordes a los resultados de Arteaga et al. (2012)10.

Finalmente, en todos los modelos se verifica la existencia de estabilidad dinámica en el componente autorregresivo de las estimaciones11 y la cointegración entre las variables observadas (estadísticas F-bound test y t-Bound test), además de realizar las respectivas pruebas de especificación, autocorrelación, heterocedasticidad y normalidad de los errores (véase tabla 1, parte inferior).

5.2Flujos de capital y recomposición sectorialUna vez determinados los efectos de los flujos de capital sobre la TCR, el siguiente paso es probar su impacto sobre la composición sectorial de la economía. Sin embargo, este no puede verificarse de manera directa, ya que existe un problema de causalidad entre la TCR y la evolución de los sectores transables y no transables, como se señaló anteriormente. En efecto, por un lado, la TCR puede caer como resultado del aumento en la demanda de bienes no transables y su precio debido al boom, como lo señalan Corden y Neary (1982) pero, por otro lado, la apreciación de la TCR debido a las entradas de capital puede generar una pérdida de competitividad en los sectores transables, afectando su desempeño, tal como lo señalan Aguirre y Calderón (2005), Rodrik (2008), Eichengreen (2007) y Frenkel y Rapetti (2012), entre otros.

Para superar este problema y aislar de manera más clara el efecto de la apreciación ocasionada por los flujos de capital (especialmente IEDME y CF-IEDME) sobre los sectores transables, se calculó el impacto marginal acumulado (MCI) de los flujos de capital sobre la TCR, el cual será usado como variable instrumental en las regresiones sobre la composición sectorial. El MCI considera la contribución de cada una de las variables de la estimación sobre la evolución de la TCR en relación con un punto de referencia elegido, que en nuestro caso será el segundo trimestre de 2002 debido a que las 2 variables de interés son significativas a partir de este momento. El MCI depende de los cambios en los valores de la variable y sus respectivos coeficientes, así:

Para examinar el efecto de los flujos de capital sobre la relación entre sectores transables y no transables (T/NT), también se consideran una serie de variables que pueden afectar el desempeño sectorial, como las tarifas arancelarias (Rajan y Subramanian, 2011), el ritmo de crecimiento mundial y los costos de producción (Hodge, 2012). Adicionalmente, la caída en la importancia de los sectores transables puede ser el reflejo de un fenómeno global de terciarización de las economías12, por lo que se incluye una variable que captura esta misma relación a nivel mundial.

La relación entre los sectores transables y no transables (T/NT) se calcula como la suma de la producción agrícola e industrial sobre la producción de servicios, según información del DANE13. En línea con Hodge (2012), se usan las tasas de crecimiento trimestrales de los países de la OCDE (obtenidos de OECD StatExtracts) como proxy del ciclo económico mundial (Y). En cuanto a los aranceles (ARA), se usa la tarifa promedio ponderada para productos manufactureros y primarios reportados en World Development Indicators (WDI). La base de datos WDI también se usa para obtener los datos sobre la relación transables/no transables a nivel mundial y la participación del sector manufacturero a nivel internacional. Dado que estas tarifas solo se reportan de manera anual, se aplica el mismo valor a todos los trimestres del año14, tomando en cuenta que los cambios en esta materia no presentan una regularidad clara dentro del año. Finalmente, se consideran los índices de precios al productor (IPP) tomados del Banco de República de Colombia.

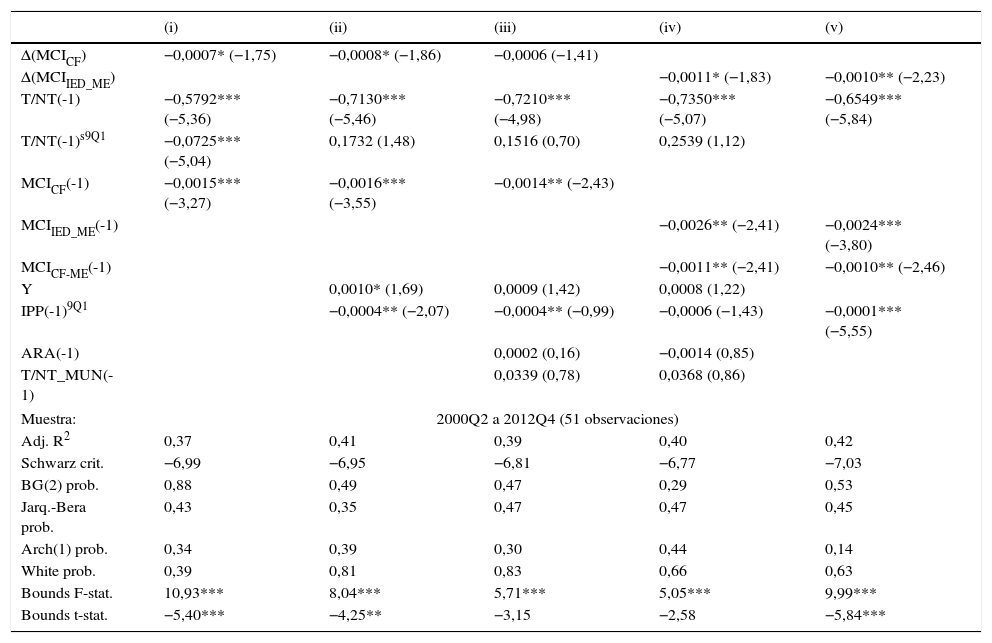

En las regresiones (i)-(iii) de la tabla 2 se incluye la variable MCICF, mientras en las regresiones (iv) y (v) se incorporan las variables MCIIED_ME y MCICF-ME. Los resultados dan cuenta de que la apreciación de la TCR originada por las mayores entradas de capital afectaron negativamente a la composición entre los sectores transables y no transables. Las estimaciones son significativas y sólidas en todas las especificaciones y los modelos (i), (ii) y (v) cumplen plenamente con los criterios de cointegración. Para ser más explícitos, se puede observar que tanto los flujos de capital que entraron a financiar este sector (MCIIED_ME), como aquellos que entraron hacia otros sectores o actividades (MCCF-ME) generaron un proceso de apreciación de la TCR que disminuyó la relación T/NT en la economía. Respecto a las demás variables, a partir de 2009Q1 se destaca un efecto negativo de los costos sobre la composición sectorial, mientras las otras variables de control no son significativas en el largo plazo.

Impacto de la TCR sobre la razón transables/no transables

| (i) | (ii) | (iii) | (iv) | (v) | |

|---|---|---|---|---|---|

| Δ(MCICF) | −0,0007* (−1,75) | −0,0008* (−1,86) | −0,0006 (−1,41) | ||

| Δ(MCIIED_ME) | −0,0011* (−1,83) | −0,0010** (−2,23) | |||

| T/NT(-1) | −0,5792*** (−5,36) | −0,7130*** (−5,46) | −0,7210*** (−4,98) | −0,7350*** (−5,07) | −0,6549*** (−5,84) |

| T/NT(-1)s9Q1 | −0,0725*** (−5,04) | 0,1732 (1,48) | 0,1516 (0,70) | 0,2539 (1,12) | |

| MCICF(-1) | −0,0015*** (−3,27) | −0,0016*** (−3,55) | −0,0014** (−2,43) | ||

| MCIIED_ME(-1) | −0,0026** (−2,41) | −0,0024*** (−3,80) | |||

| MCICF-ME(-1) | −0,0011** (−2,41) | −0,0010** (−2,46) | |||

| Y | 0,0010* (1,69) | 0,0009 (1,42) | 0,0008 (1,22) | ||

| IPP(-1)9Q1 | −0,0004** (−2,07) | −0,0004** (−0,99) | −0,0006 (−1,43) | −0,0001*** (−5,55) | |

| ARA(-1) | 0,0002 (0,16) | −0,0014 (0,85) | |||

| T/NT_MUN(-1) | 0,0339 (0,78) | 0,0368 (0,86) | |||

| Muestra: | 2000Q2 a 2012Q4 (51 observaciones) | ||||

| Adj. R2 | 0,37 | 0,41 | 0,39 | 0,40 | 0,42 |

| Schwarz crit. | −6,99 | −6,95 | −6,81 | −6,77 | −7,03 |

| BG(2) prob. | 0,88 | 0,49 | 0,47 | 0,29 | 0,53 |

| Jarq.-Bera prob. | 0,43 | 0,35 | 0,47 | 0,47 | 0,45 |

| Arch(1) prob. | 0,34 | 0,39 | 0,30 | 0,44 | 0,14 |

| White prob. | 0,39 | 0,81 | 0,83 | 0,66 | 0,63 |

| Bounds F-stat. | 10,93*** | 8,04*** | 5,71*** | 5,05*** | 9,99*** |

| Bounds t-stat. | −5,40*** | −4,25** | −3,15 | −2,58 | −5,84*** |

Se reportan los resultados del modelo ARDL para la relación entre sectores transables/no transables en Colombia. Los valores críticos de 1% para los Bounds-test (de acuerdo a Pesaran et al., 2001) F=6,4; t=4,1 (k=2); F=5,1; t=4,6 (K=4).

ARA: las tarifas arancelarias; IPP: costos de producción; MCICF-ME: impacto de la apreciación debido a la entrada de los flujos de inversión extranjera excluyendo la IEDME; MCICF: impacto de la apreciación debido a la entrada de capitales netas; MCIED_ME: impacto de la apreciación debido a la entrada de IEDME al sector minero-energético; T/NT: relación entre los sectores transables y no transables; T/NT_MUN: relación transables/no transables a nivel mundial; Y: crecimiento mundial.

La significación estadística de los coeficientes al nivel de 1, 5, y 10% está indicada con ***, ** y *.

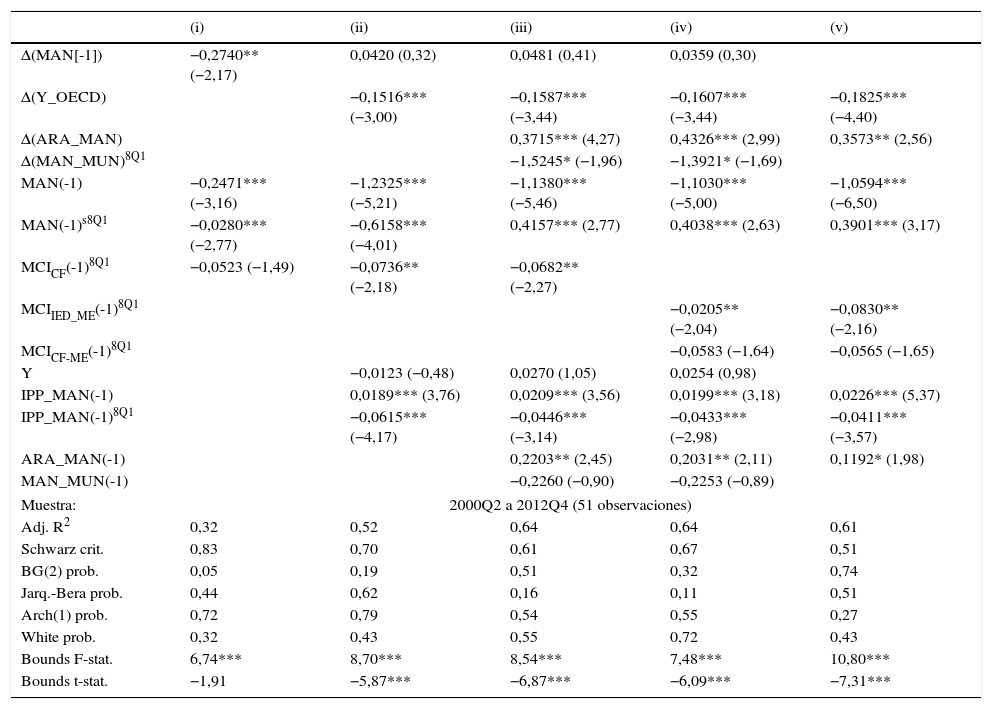

Para verificar estos resultados, se procedió a realizar un ejercicio similar utilizando como variable dependiente la participación del sector manufacturero sobre el PIB, calculada a partir de información del DANE (tabla 3). Nuevamente se evidencia el efecto negativo de los flujos de capital sobre el sector manufacturero —modelos (ii) y (iii)— a través de una mayor apreciación de la TCR, especialmente aquella relacionada con los flujos de IED hacia el sector minero-energético. El aumento en los costos del sector manufacturero, medidos por el IPP, y los menores aranceles afectan igualmente la participación del sector en el PIB, aunque en el primer caso este efecto se observa solo a partir de 2008Q1.

Impacto de la TCR sobre la participación del sector manufacturero

| (i) | (ii) | (iii) | (iv) | (v) | |

|---|---|---|---|---|---|

| Δ(MAN[-1]) | −0,2740** (−2,17) | 0,0420 (0,32) | 0,0481 (0,41) | 0,0359 (0,30) | |

| Δ(Y_OECD) | −0,1516*** (−3,00) | −0,1587*** (−3,44) | −0,1607*** (−3,44) | −0,1825*** (−4,40) | |

| Δ(ARA_MAN) | 0,3715*** (4,27) | 0,4326*** (2,99) | 0,3573** (2,56) | ||

| Δ(MAN_MUN)8Q1 | −1,5245* (−1,96) | −1,3921* (−1,69) | |||

| MAN(-1) | −0,2471*** (−3,16) | −1,2325*** (−5,21) | −1,1380*** (−5,46) | −1,1030*** (−5,00) | −1,0594*** (−6,50) |

| MAN(-1)s8Q1 | −0,0280*** (−2,77) | −0,6158*** (−4,01) | 0,4157*** (2,77) | 0,4038*** (2,63) | 0,3901*** (3,17) |

| MCICF(-1)8Q1 | −0,0523 (−1,49) | −0,0736** (−2,18) | −0,0682** (−2,27) | ||

| MCIIED_ME(-1)8Q1 | −0,0205** (−2,04) | −0,0830** (−2,16) | |||

| MCICF-ME(-1)8Q1 | −0,0583 (−1,64) | −0,0565 (−1,65) | |||

| Y | −0,0123 (−0,48) | 0,0270 (1,05) | 0,0254 (0,98) | ||

| IPP_MAN(-1) | 0,0189*** (3,76) | 0,0209*** (3,56) | 0,0199*** (3,18) | 0,0226*** (5,37) | |

| IPP_MAN(-1)8Q1 | −0,0615*** (−4,17) | −0,0446*** (−3,14) | −0,0433*** (−2,98) | −0,0411*** (−3,57) | |

| ARA_MAN(-1) | 0,2203** (2,45) | 0,2031** (2,11) | 0,1192* (1,98) | ||

| MAN_MUN(-1) | −0,2260 (−0,90) | −0,2253 (−0,89) | |||

| Muestra: | 2000Q2 a 2012Q4 (51 observaciones) | ||||

| Adj. R2 | 0,32 | 0,52 | 0,64 | 0,64 | 0,61 |

| Schwarz crit. | 0,83 | 0,70 | 0,61 | 0,67 | 0,51 |

| BG(2) prob. | 0,05 | 0,19 | 0,51 | 0,32 | 0,74 |

| Jarq.-Bera prob. | 0,44 | 0,62 | 0,16 | 0,11 | 0,51 |

| Arch(1) prob. | 0,72 | 0,79 | 0,54 | 0,55 | 0,27 |

| White prob. | 0,32 | 0,43 | 0,55 | 0,72 | 0,43 |

| Bounds F-stat. | 6,74*** | 8,70*** | 8,54*** | 7,48*** | 10,80*** |

| Bounds t-stat. | −1,91 | −5,87*** | −6,87*** | −6,09*** | −7,31*** |

Se reportan los resultados del modelo ARDL para la participación del sector manufacturero sobre el PIB de Colombia. Los valores críticos de 5% para los Bounds-test con intercepto y tendencia (de acuerdo a Pesaran et al., 2001) F=4,7; t=4,8 (k=5).

ARA_MAN: refleja las tarifas arancelarias; IPP_MAN: representa los costos de producción del sector; MAN_MUN: captura la participación del sector manufacturero al nivel internacional; MAN: representa la relación manufactura/PIB; MCICF-ME: impacto de la apreciación debido a la entrada de los flujos de inversión extranjera excluyendo la IEDME; MCICF: impacto de la apreciación debido a la entrada de capitales netas; MCIED_ME: impacto de la apreciación debido a la entrada de IEDME al sector minero-energético; Y: crecimiento mundial.

La significación estadística de los coeficientes al nivel de 1, 5, y 10% está indicada con ***, ** y *.

En un ambiente de liberalización financiera y mayores flujos de capital hacia los países en desarrollo, la discusión sobre los efectos de la explotación de recursos naturales en el crecimiento de largo plazo recobra una nueva dimensión. Mientras los estudios pioneros de Corden y Neary (1982) y Corden (1984) centraron su atención en los efectos sobre los sectores transables de una mayor dinámica de los sectores primarios, en la actualidad el papel que pueden jugar la interacción conjunta de mayores exportaciones y su financiamiento a través de capitales internacionales es materia de discusión, ya que pone de presente la posibilidad de que los sectores transables, especialmente el industrial, sufran aún más debido a un proceso adicional de apreciación de la TCR. Así entonces, los beneficios de contar en mayor medida con una fuente de financiamiento externa pueden verse contrarrestados por una desaceleración de los sectores industriales, caracterizados por su mayor capacidad de generación de empleo e ingresos.

En este trabajo se analiza la posibilidad de que el boom del sector minero-energético en Colombia ocurrido entre los años 2002 y 2012, en conjunto con el ingreso de mayores flujos de capital para financiar su expansión, entre otras razones, puedan haber configurado un escenario de «enfermedad holandesa». Los resultados demuestran que tanto las entradas de IED orientadas a financiar directamente la expansión del sector, como aquellas que entraron hacia otros sectores o actividades, generaron una apreciación de la TCR que no puede atribuirse solo a ganancias de productividad de la economía doméstica. Igualmente las mayores exportaciones del país en este período (la mayor parte de ellas asociadas igualmente al sector minero-energético) afectaron la TCR, en línea con los resultados obtenidos por Corden (1984).

Por otro lado, los modelos sectoriales señalan que, efectivamente, la apreciación de la TCR originada por las entradas de capital tuvo un efecto negativo sobre la composición sectorial, tanto en términos de la relación entre sectores transables y no transables como en la participación de la manufactura sobre el PIB total. Desde esta perspectiva, entonces, puede concluirse que durante este período se experimentó un fenómeno de «enfermedad holandesa» que se vio reforzado por el financiamiento externo recibido, tanto la IED hacia el sector minero-energético (efecto directo), como las otras entradas de capital (efecto indirecto).

Estos hallazgos resaltan la importancia de tener en cuenta en materia del diseño de políticas para la explotación de recursos naturales, no solo la intensidad con que se realizan, sino además la participación de capital extranjero en ellas, ya que, en ambos casos, esto puede comprometer el desarrollo industrial de las economías.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los autores agradecen la asistencia de investigación de Natalia Gaviria, estudiante del Programa de Economía de la Universidad EAFIT, y a María Fernanda Quintero, Philip Ueno, a 2 evaluadores anónimos y a los participantes de la 18.ª reunión Anual de LACEA (México), del seminario del Banco de la República (sede Medellín) y del «Tercer Coloquio binacional Colombia-Norte de México» por sus comentarios, los cuales ayudaron a mejorar versiones previas de este trabajo.

Pruebas de raíces unitarias

| ADF | KPSS | |||||

|---|---|---|---|---|---|---|

| I(0) | I(1) | I(2) | I(0) | I(1) | I(2) | |

| REER | 0,707 | 0,000 | 0,184 | |||

| IPR | 0,317 | 0,003 | 0,248 | |||

| CF | 0,004 | 0,295 | ||||

| CF-IEDME | 0,000 | 0,208 | ||||

| IEDME | 0,821 | 0,281 | 0,000 | 0,743 | 0,211 | |

| BC | 0,000 | 0,305 | ||||

| TI | 0,021 | 0,140 | 0,056 | |||

| GOB | 0,037 | 0,520 | 0,110 | |||

| I | 0,027 | 0,332 | ||||

| IP | 0,103 | 0,006 | 0,168 | 0,021 | ||

| RI | 0,000 | 0,488 | 0,047 | |||

| T/NT | 0,890 | 0,034 | 0,163 | 0,059 | ||

| MCICF | 0,031 | 0,606 | 0,070 | |||

| MCIIED_ME | 0,490 | 0,533 | 0,000 | 0,445 | ||

| MCICF-ME | 0,002 | 0,544 | 0,025 | |||

| MAN | 0,987 | 0,000 | 0,148 | 0,133 | ||

| Y | 0,062 | 0,007 | 0,267 | |||

| IPP | 0,331 | 0,002 | 0,147 | 0,038 | ||

| IPP_MAN | 0,408 | 0,001 | 0,145 | |||

| ARA | 0,840 | 0,000 | 0,152 | 0,053 | ||

| ARA_MAN | 0,965 | 0,973 | 0,000 | 0,141 | ||

| T/NT_MUN | 0,031 | 0,198 | 0,129 | |||

| MAN_MUN | 0,987 | 0,776 | 0,000 | 0,193 | 0,168 | 0,151 |

Se reportan los resultados de los test de raíces unitarias augmentedDickey-Fuller (ADF) y Kwiatkowski, Phillips, Schmidt y Shin (KPSS). En todos los test se incluyó una constante, y para las siguientes variables una tendencia determinística: TI, IP, T/NT, MAN, Y, IPP, IPP_MAN, ARA, ARA_MAN, T/NT_MUN, y MAN_MUN. Los valores reportados en el test ADF corresponden a los valores de p del criterio de información de Akaike, y los valores asintóticos para el test KPSS son de 0,463 al nivel de 5% sin tendencia y 0,146, con tendencia (Kwiatkowski, Phillips, Schmidt y Shin [1992, tabla 1]).

Por ejemplo, en el caso de Chile y Argentina, más del 40% de la IED se dirigió hacia sectores productores de materias primas, mientras en Brasil el porcentaje fue cercano al 25% (Powell, 2015).

En promedio, el 53% de la IED que entró al país entre 2003 y 2012 se dirigió al sector minero-energético.

El lector interesado en profundizar en el estudio de este sector puede remitirse al trabajo de Lopez et al. (2013), donde se realiza una detallada revisión de la estructura institucional y regulatoria del sector petrolero en Colombia y su evolución desde el siglo xx.

Como lo señala Clavijo (2013), incluso países como Indonesia y Corea, donde los fenómenos de outsourcing son similares o más fuertes que los ocurridos en Colombia, el sector industrial presentó aumentos importantes en su participación en el PIB.

En el apéndice 1 se presentan las pruebas de raíces unitarias para las variables de interés. En general los resultados de los test ADF y KPSS indican que las variables consideradas son I(1) e I(0), exceptuando el caso de la variable MAN_MUN, que resulta I(2). Sin embargo, dado el bajo poder de los test de raíces unitarias en general, se decidió no incluir en nuestras estimaciones una segunda diferencia de las variables ya que, además de sacrificar un mayor número de grados de libertad con esto, la inclusión o no de esta variable en las regresiones no afectó de manera significativa los resultados de interés (véase el modelo (v) en la tabla 3).

Esta variable reviste una importancia especial, en la medida en que intenta capturar el efecto Harrod-Balassa-Samuelson.

Los datos colombianos fueron ajustados estacionalmente usando el filtro X-12.

Vea Garavito et al. (2011) para detalles sobre la construcción de este índice.

El efecto de la productividad sobre la TCR disminuye a partir del segundo trimestre de trimestre 2002, sin embargo puede verificarse que la suma de los coeficientes IPR(-1) + IPR(-1)s2Q2 continúa siendo positiva y significativa al 1%.

Como puede verificarse en la tabla 1, la suma de los variables TI(-1) y TI(-1)2q2 es positiva según lo esperado. Sin embargo, antes de 2002Q2 el signo de TI(-1) es negativo. Esto tal vez podría explicarse debido a la crisis de finales de la década de 1990.

Específicamente, se verificó que las raíces de los polinomios característicos se encontraran dentro del círculo unitario. Los resultados se encuentran a disposición del lector por solicitud.

Rodrik (2015) muestra que existe una clara tendencia de desindustrialización a nivel mundial durante las últimas décadas, sobre todo en países en vía de desarrollo (con la excepción de algunos países asiáticos). Szirmai et al. (2013) llegan a una conclusión similar. Así mismo, los datos de WDI (2014) muestran que la participación del sector de servicios en el mundo aumentó alrededor de 6 puntos porcentuales durante el período 1995-2012.

En este caso, el período analizado es menor al del primer ejercicio, empezando desde el año 2000. Esto es debido a que, por un cambio de metodología del DANE, los datos de producción de la agricultura presentan un fuerte quiebre en 1999 que se prefirió no incluir para no afectar las estimaciones.

Para el año 2012 no aparecen datos reportados al momento de realizar este trabajo. En consecuencia, se usan las mismas tarifas de 2011 para este año.