En este documento realizamos un estudio de eventos para estudiar los efectos del anuncio de problemas de liquidez y toma de posesión por parte de la Superintendencia Financiera de Colombia de la firma comisionista de bolsa Interbolsa S.A. en noviembre de 2012 sobre el rendimiento de las acciones transadas en la Bolsa de Valores de Colombia. Utilizamos datos diarios y diferentes ventanas de tiempo para el evento, y estimamos los retornos usando 3 modelos alternativos (CAPM, CAPM con tasa libre de riesgo y modelo de 3 factores) en los que modelamos la varianza condicional usando un modelo EGARCH (1,1). En general, encontramos que el evento afectó significativamente los rendimientos de las firmas listadas en la Bolsa en todos los modelos y para todas las ventanas de tiempo utilizadas.

In this paper we perform an events study to examine the effects of the announcement of liquidity problems and takeover by the Financial Superintendence of Colombia brokerage firm brokerage Interbolsa SA in November 2012 on the performance of the shares traded on the Stock Exchange Colombia. We use daily data and different time windows for the event, and estimate returns using three alternative models (CAPM, CAPM risk free rate and three-factor model) in which we model the conditional variance using a model EGARCH (1,1). Overall, we found that the event significantly affect the performance of the firms listed on the Stock Exchange on all models and for all time windows used.

En las semanas previas al 1 de noviembre de 2012 la Superintendencia Financiera observó restricciones de liquidez de la firma comisionista Interbolsa S.A. y promovió la implementación de distintas opciones que subsanaran tal situación. El jueves 1 de noviembre los directivos de Interbolsa anunciaron públicamente tener problemas de liquidez. Ese mismo día se presentó un incumplimiento de un pago de Interbolsa, razón por la cual el 2 de noviembre de 2012 la Superintendencia Financiera de Colombia, mediante Resolución 1795, anunció la toma de posesión de la entidad. Así mismo, el 2 de noviembre la Bolsa de Valores de Colombia ordenó suspender temporalmente la negociación de la acción de Interbolsa S.A. Sin embargo, dado que la firma terminó siendo liquidada de forma forzosa, la acción de la misma no volvió a transarse en el mercado accionario colombiano.

Antes de su intervención y liquidación, Interbolsa S.A. se caracterizaba por ser una de las comisionistas de bolsa de mayor tamaño e interconectividad en el sistema financiero colombiano. Participaba activamente en el mercado secundario de deuda pública y en los mercados monetarios del país, y esta comisionista era un importante proveedor de liquidez del mercado financiero en general.

En este trabajo se utiliza la metodología de estudio de eventos desarrollada por Ball y Brown (1968) y Fama, Fisher, Jensen y Roll (1969), extendida para modelar la varianza condicional de los retornos usando modelos GARCH, con el fin de analizar el impacto del anuncio por parte de los directivos de la firma acerca de problemas de liquidez que le impedían cumplir con el pago de sus obligaciones, realizado el día 1 de noviembre de 2012, sobre los retornos de las acciones transadas en la Bolsa de Valores de Colombia. Siguiendo la tradición de los estudios de eventos, nos concentramos en el análisis de vecindarios pequeños alrededor del evento de interés. Con el fin de presentar resultados robustos, utilizamos ventanas de evento de diferentes tamaños: 11, 13, 15, 17, 19 y 21 días1.

Siguiendo la literatura que estudia retornos normales y anormales en mercados de renta variable, utilizamos el Capital Asset Pricing Model (CAPM), formulado por primera vez en Sharpe (1964). En concreto, usaremos 3 modelos CAPM para calcular los retornos diarios de las firmas en el mercado accionario: un CAPM lineal de un factor, un CAPM lineal de un factor incluyendo un activo libre de riesgo y el modelo de 3 factores de Fama y French (1996). A través de un EGARCH (1,1) modelamos la varianza condicional de las series de retornos en las diferentes especificaciones utilizadas.

En todos los casos, es decir bajo los 3 modelos y para todos los tamaños de ventana que consideramos, encontramos que el evento estudiado afectó de forma significativa los retornos de las acciones transadas en la Bolsa de Valores de Colombia. En particular, podemos afirmar que, bajo las diferentes especificaciones analizadas, encontramos que los retornos fueron estadísticamente diferentes durante el evento respecto a los retornos en tiempos normales.

El resto de este documento está organizado de la siguiente forma: en la sección 2 se realiza un recuento de la literatura relacionada, haciendo énfasis en el tema de instituciones sistémicamente importantes. En la sección 3 se presenta la metodología de estudio de eventos utilizada en este trabajo. La sección 4 presenta los principales resultados obtenidos en el ejercicio empírico y, finalmente, la última sección concluye.

2Revisión de literaturaLa reciente crisis financiera internacional ha revitalizado el interés por el comportamiento de los intermediarios financieros en la propulsión de la toma de riesgos y en la propagación de choques a través de mercados y países. De hecho, en varios documentos se argumenta que el comportamiento de los intermediarios financieros antes y durante la crisis explica de forma importante el origen y el desenvolvimiento de la misma. En concreto, se argumenta que los participantes del mercado, en ausencia de la regulación adecuada, presentan un comportamiento pro-cíclico, tomando riesgos excesivos durante los tiempos buenos y refrenando el otorgamiento de crédito y la circulación de liquidez en la economía cuando un choque fuerte afecta de forma negativa al sistema financiero (ver, por ejemplo, Forbes y Warnock (2011); Gourinchas y Obstfeld (2011); Raddatz y Schmukler (2012), y Amador, Gómez-González y Murcia (2013)).

Desde el punto de vista de política, se ha dado importancia a la identificación de entidades sistémicas las cuales, dadas sus características (participación de mercado, alto nivel de interconectividad, etcétera), potencialmente puedan generar externalidades negativas considerables que afecten la estabilidad de los sistemas financiero y de pagos (ver, por ejemplo, Eichengreen et al. (2011)).

Hasta hace relativamente poco, el foco de estudio de entidades sistémicamente importantes se centraba en las de mayor tamaño, aquellas consideradas muy grandes para permitir su quiebra (too-big-to-fail institutions). La literatura planteaba que dada la importante participación de mercado de este tipo de instituciones, se generaban los incentivos perversos para que las autoridades competentes acudieran a su rescate en momentos de fragilidad financiera, con el fin de limitar el enorme costo social que implicarían sus quiebras (O’Hara y Shaw, 1990; Dowd, 1999, y Moschel, 2011, entre otros). La identificación de entidades demasiado grandes para fallar se basa en la estimación de un valor umbral, de acuerdo con el valor de los activos (o, alternativamente, la participación porcentual de la entidad en algún mercado clave), a partir del cual una institución se considera importante para el funcionamiento adecuado del sistema financiero (Saunders, Smith y Walter, 2009).

La identificación de entidades importantes por parte del regulador desde el punto de vista del tamaño es una labor relativamente sencilla. Esto explica el hecho de que buena parte de las medidas diseñadas para evitar la quiebra de entidades importantes y para mitigar el efecto que puedan tener sus fallas sobre la estabilidad del sistema financiero se concentran en eventos de fallas de bancos grandes (por ejemplo, la existencia de seguros de depósitos y la actuación de los bancos centrales como prestamistas de última instancia).

La actuación de los reguladores y supervisores del sistema financiero para reducir la probabilidad de ocurrencia de una quiebra de una entidad grande, y/o para mitigar sus efectos sobre la estabilidad del sistema financiero, puede considerarse como parte de la política micro-prudencial, ya que, como señalan Brunnermeier et al. (2009), se enfoca en factores que afectan la estabilidad de instituciones financieras individuales.

No obstante, durante la crisis de 2007-2009 se evidenció que la estabilidad financiera no solamente está amenazada por el desempeño de instituciones bancarias de gran tamaño, sino que también puede verse afectada por participantes no bancarios que juegan un papel fundamental en la interconectividad del sistema de pagos. Así, de forma reciente apareció en la literatura el concepto de «muy interconectado para fallar»(ver, por ejemplo, León, Machado, Cepeda y Sarmiento, 2011), que amplía el espectro de entidades potencialmente desestabilizadoras más allá del enfoque tradicional basado en bancos grandes para incluir otras entidades cuya falla puede generar problemas de riesgo sistémico en el sistema financiero.

Traumatismos que afectan los flujos de liquidez en los mercados monetarios pueden generar efectos nocivos sobre la estabilidad financiera. Dichos problemas pueden surgir de factores asociados al riesgo operativo (falla temporal de los sistemas de pagos, por ejemplo), pero también pueden deberse a problemas importantes de liquidez o solvencia enfrentados por participantes de los mercados que, si bien pueden no ser demasiado grandes para fallar, pueden ser entidades muy interconectadas en los sistemas de pagos de la economía. Si una firma muy interconectada falla en un mercado, y esta firma opera en otros mercados, su falla puede transmitirse y afectar a varios mercados financieros a la vez (Labonte, 2013). De hecho, Dubey y Sarma (2013) muestran que la falla de una entidad sistémicamente importante en el mercado monetario puede llevar, vía impagos o expectativas, a distorsiones en el mercado accionario.

Dada la mayor complejidad de los sistemas financieros actuales, en los cuales el nivel de interconexión de las entidades es grande, tanto en la literatura como en la práctica de la regulación financiera el problema de «demasiado interconectado para fallar» ha ganado relevancia. Por ejemplo, los argumentos esbozados por la Reserva Federal de Nueva York en 1998 para coordinar el rescate del Long Term Capital Management (entidad no bancaria) por parte de un consorcio de instituciones privadas estaban muy relacionados con una manifestación temprana del problema de quiebra de una institución con un alto grado de interconectividad. Más recientemente, el problema de muy interconectado para fallar está claramente ilustrado en la situación que sobrevino en los mercados financieros de Estados Unidos tras la quiebra de Lehman Brothers, en septiembre de 2008, que llevó a un incremento importante de la volatilidad en los mercados y a una reducción dramática de la liquidez en los mismos, afectando el normal funcionamiento de los mercados financieros mundiales. En buena parte debido a los sucesos que se desataron tras la quiebra de Lehman Brothers, la Reserva Federal realizó pocos días después el rescate del American International Group (AIG) con el fin de evitar trastornos peores en la transmisión de la liquidez en la economía y de evitar trastornos en el mercado de CDS.

Varias medidas de carácter macro-prudencial se han planteado para mitigar los problemas asociados con el posible fallo de instituciones sistémicamente importantes por su alto grado de conectividad en los mercados financieros. Todas las alternativas, entre las que se incluyen las cargas adicionales de capital y los impuestos, se relacionan con la búsqueda de que este tipo de entidades interioricen el costo de las externalidades negativas que pueden generar sobre otras entidades que participan de las redes de pagos y de intermediación financiera (ver, por ejemplo, Chan-Lau, 2010, y García-Suaza, Gómez-González, Murcia y Tenjo Galarza, 2012).

3Estudio de eventosLa metodología de estudio de eventos analiza si un evento tiene un impacto significativo en el mercado financiero mediante el análisis del comportamiento de los precios de los bienes transados en este mercado. Esta metodología fue desarrollada por Ball y Brown (1968) y Fama et al. (1969). Algunas referencias más recientes son: Attiya (2009), Fadl (2011) y Oberndorfer, Wagner y Ziegler (2001).

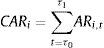

Dado un evento en el tiempo t=DE, en este tipo de análisis usualmente se divide la información en 2 submuestras o ventanas: la de estimación y la del evento. La primera comprende el periodo t=[1, τ0−1], y la segunda comprende t=[τ0, τ1] alrededor del día del evento (DE). La representación esquemática se presenta a continuación:

En este estudio se utilizan los retornos logarítmicos de los precios de las acciones de N firmas, Ri,t. Posteriormente, con base en los siguientes modelos y la muestra de estimación, se pronostican las rentabilidades «normales», es decir, no afectadas por el evento, para cada una de las firmas en la ventana de evento:

- •

CAPM

- •

CAPM con tasa libre de riesgo

- •

Modelo de 3 factores

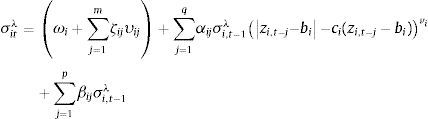

Cuando los datos analizados son de frecuencia alta se puede utilizar un modelo GARCH para modelar la varianza condicional. En este caso, εit∼i.i.d.N(0,σit2) y:

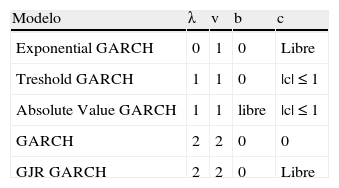

donde ωi es el intercepto, zi,t−j son los residuos estandarizados y υij son las variables exógenas incluidas en la ecuación de la varianza de la firma i. La ecuación (4) fue desarrollada por Hentschel (1995), y dependiendo del valor de sus parámetros corresponde a diferentes especificaciones de modelos GARCH, como se muestra en la tabla 1.

Modelos GARCH anidados en la ecuación de Hentschel

| Modelo | λ | v | b | c |

| Exponential GARCH | 0 | 1 | 0 | Libre |

| Treshold GARCH | 1 | 1 | 0 | |c| ≤ 1 |

| Absolute Value GARCH | 1 | 1 | libre | |c| ≤ 1 |

| GARCH | 2 | 2 | 0 | 0 |

| GJR GARCH | 2 | 2 | 0 | Libre |

Tomado de Hentschel (1995).

A partir del modelo usado —(1) o (2) o (3) y (4)— se calculan las rentabilidades «anormales» como sigue:

Para probar si el efecto del evento no es significativo (Ho:AR=0), se calcula la estadística J de la siguiente forma:

donde:ydonde σˆit es obtenido a partir de la estimación del modelo GARCH especificado en (4).

Yamaguchi (2008) muestra que la distribución de la estadística J bajo la hipótesis nula es normal estándar.

4Ejercicio empíricoEn esta aplicación utilizamos los retornos logarítmicos del precio de 18 acciones que transan en la bolsa de valores de Colombia durante el periodo diario comprendido entre el 4 de enero del 2010 y el 28 de diciembre de 2012. Las acciones usadas son: Banco de Bogotá, Bancolombia, BVC, CELSIA, Cemargos, Corficolombiana, Ecopetrol, EEB, ETB, Exito, Grupo Sura, ISA, ISAGEN, Inverargos, Nutresa, PREC, Preferencial Bancolombia y Tablemac. El índice de mercado utilizado corresponde al IGBC, la tasa libre de riesgo se definió como la tasa cero cupón de los TES en pesos a un año. Finalmente, para el modelo de 3 factores, además del IGBC, usamos el S&P500 y el BOVESPA.

Las gráficas de las series analizadas se presentan en la figura A1 del Apéndice A. Como día del evento escogimos el 1 de noviembre de 2012, día en que las directivas de Interbolsa S.A. anunciaron los problemas de liquidez que enfrentaba la firma. Este evento es indicado como una la línea punteada en estas gráficas.

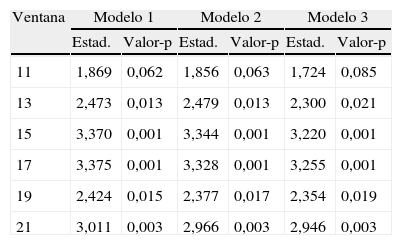

En la tabla 2 presentamos los resultados de la estadística J que permite evaluar si el evento asociado al problema de liquidez de Interbolsa tuvo un impacto significativo sobre las 18 acciones consideradas. Para este análisis se utilizaron diferentes ventanas de evento y 3 modelos alternativos: CAPM, CAPM con tasa libre de riesgo y el modelo de 3 factores; es de notar que en todos los casos se modeló la varianza condicional a través de un modelo EGARCH (1,1). En general, estos resultados muestran que el efecto de este evento es significativo para todos los modelos y ventanas consideradas2. Sin embargo, para la ventana de evento de 11 días, este efecto es únicamente significativo al 10%.

Estadística J para diferentes modelos y tamaños de ventanas de evento

| Ventana | Modelo 1 | Modelo 2 | Modelo 3 | |||

| Estad. | Valor-p | Estad. | Valor-p | Estad. | Valor-p | |

| 11 | 1,869 | 0,062 | 1,856 | 0,063 | 1,724 | 0,085 |

| 13 | 2,473 | 0,013 | 2,479 | 0,013 | 2,300 | 0,021 |

| 15 | 3,370 | 0,001 | 3,344 | 0,001 | 3,220 | 0,001 |

| 17 | 3,375 | 0,001 | 3,328 | 0,001 | 3,255 | 0,001 |

| 19 | 2,424 | 0,015 | 2,377 | 0,017 | 2,354 | 0,019 |

| 21 | 3,011 | 0,003 | 2,966 | 0,003 | 2,946 | 0,003 |

Modelo 1: CAPM-EGARCH; Modelo 2: CAPM con tasa libre de riesgo-EGARCH; Modelo 3: Tres Factores-EGARCH.

En este documento se presentan los resultados de un estudio de eventos diseñado para evaluar el efecto del anuncio de problemas de liquidez de la firma comisionista de bolsa Interbolsa S.A. sobre los rendimientos de las acciones transadas en la Bolsa de Valores de Colombia. Estimamos los retornos utilizando 3 versiones diferentes del CAPM para tiempos normales y para ventanas de tiempo cortas alrededor del evento, y encontramos que dicho anuncio tuvo un efecto significativo sobre los retornos de las acciones. En particular, podemos afirmar que, bajo las diferentes especificaciones, encontramos que los retornos fueron estadísticamente diferentes durante el evento respecto a los retornos en tiempos normales.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los resultados y opiniones en este documento son responsabilidad entera de sus autores y no comprometen al Banco de la República ni a su Junta Directiva. Agradecemos la asistencia de investigación de Carlos Murcia y los comentarios de Pamela Cardozo, Nidia Reyes y Hernando Vargas a una versión previa del documento. También agradecemos a la Subgerencia Monetaria y de Reservas del Banco de la República por el suministro de los datos.

Una ventana de evento de x días implica que se analizan x−12 días antes del evento y x−12 días después del evento. Por ejemplo, una ventana de tamaño 11 días indica que la ventana del evento incluye los retornos del día del evento y de 5 días antes y 5 días después de este. En el análisis completo también se debe incluir una ventana de estimación; una breve explicación de la metodología utilizada en el documento se presenta en la sección 3.