La crisis financiera internacional entre 2007 y 2009 causó cambios fuertes en los precios de los activos, el riesgo y el crecimiento de las economías avanzadas. Estas variaciones produjeron grandes movimientos de capitales entre ellas y los países emergentes, que se reflejaron en oscilaciones bruscas en los precios de sus activos y en un reto de manejo para las autoridades. El objetivo de este documento es analizar y cuantificar los efectos de choques externos y anuncios macroeconómicos y de política sobre las tasas de interés, de cambio y el precio de las acciones de las economías más grandes de Latinoamérica, antes y después del anuncio de la quiebra de Lehman Brothers. Para cumplir con este objetivo, se utiliza información diaria de Argentina, Brasil, Chile, Colombia y México entre 2006 y 2011 y un análisis de multiplicadores. Los resultados muestran que los multiplicadores son estadísticamente significativos y relativamente pequeños, por lo general presentan los signos esperados, son heterogéneos en tamaño, signo y varianza a través de los países, en muchos casos responden de manera asimétrica y su duración es corta. También indican que existe poca asociación entre los precios de los activos externos y los locales, excepto entre los precios de las acciones. Finalmente, se encuentran indicios de que durante la crisis se produjo un cambio estructural en el comportamiento de los mercados internacionales de capitales.

The international financial crisis between 2007 and 2009 led to large changes in asset prices, risk and growth in advanced economies. These changes caused large movements of capital between them and the emerging countries, which are reflected in the sharp changes in the prices of their assets and a management challenge for the authorities. The aim of this document is to analyze and quantify the effects of external shocks and macroeconomic announcements and the policy over interest rates, the change and price of the shares of the largest economies in Latin America, before and after the Lehman Brothers bankruptcy. Daily information from Argentina, Brazil, Chile, Colombia, and Mexico between 2006 and 2011, and a multiplier analysis is used to achieve this objective. The results show that the multipliers are statistically significant and relatively small, generally have the expected signs, are heterogeneous in size, sign and variance throughout the countries, in many cases they have an asymmetric response and a short duration. The results also indicate that there little relationship between external and local asset prices, except between share prices. Final, indicators are found that led to a structural change in the behavior of the international capital markets during the crisis.

Introducción

Las economías avanzadas (AE) y en particular los Estados Unidos experimentaron entre 2007 y 2009 una de las peores crisis financieras en décadas, la cual tiene y tendrá efectos negativos sobre dichas economías y el resto del mundo en el mediano y el largo plazo. Uno de los efectos inmediatos de la crisis fueron los fuertes movimientos de los precios de los activos en las AE y de capitales entre estas y los mercados emergentes (EM), en un comienzo de contracción, inmediatamente después de la quiebra del Lehman Brothers (L-B) el 15 de septiembre de 2008, pero luego, y con gran rapidez y mayor fuerza, de retorno hacia estos últimos. Los movimientos de capitales hacia los EM fueron acompañados de cambios bruscos en el valor de sus monedas y en los precios de otros activos financieros, lo que se convirtió en un reto de manejo para las autoridades económicas. La evidencia internacional ha mostrado que entradas grandes de capitales pueden producir desequilibrios de la cuenta corriente, burbujas en los precios de los activos e inestabilidad financiera y macroeconómica.

Este artículo ayuda al mejor entendimiento de la asociación entre los mercados financieros internacionales y los de los EM, de los canales de transmisión de los choques en aquellos sobre estos y de la magnitud de los efectos. Por tanto, su objetivo es analizar y cuantificar los efectos de choques externos sobre los precios de activos y las tasas de interés, de cambio y el precio de las acciones de las mayores economías de Latinoamérica, Argentina, Brasil, Chile, Colombia y México, antes y después del anuncio de la quiebra de L-B.

Por consiguiente, el artículo amplía algunos resultados recientes de la literatura —y avanza en ellos—, como los de Dooley y Hutchison (2009), que encuentran que los precios de los activos de los EM permanecieron desasociados (decoupled) del comportamiento de los mercados financieros de las AE hasta medidos de 2008; sin embargo, luego cayeron de manera estrepitosa y en mayor grado que sus pares en las AE (coupling). Según dichos autores, con la quiebra de L-B, el choque financiero sobre los EM (recoupling) se reflejó en restricciones de crédito y caídas del comercio. Así, el artículo responde a preguntas como: ¿cambió el grado de asociación entre los movimientos de los precios de los activos, la liquidez y el riesgo en las AE y los precios de los activos en los emergentes de América Latina antes y después de L-B? ¿Cuál es el impacto de choques en los primeros sobre los segundos antes y después de L-B? ¿Qué pudo explicar los cambios en el tamaño de los impactos si los hubo? ¿Importan los anuncios macroeconómicos y de política ("noticias") de las AE para dichos precios? Dada la continuación de la crisis en las AE, es de principal interés para las autoridades económicas de los EM conocer qué tan dependientes o aisladas se encuentran sus economías del resto del mundo y advertir la magnitud de los efectos que podrían experimentar ante distintos choques externos y anuncios macroeconómicos.

Para cumplir con los objetivos trazados, se utilizará información diaria entre 2006 y 2011 de los países mencionados, los cuales conforman el grupo LAC-5. Específicamente se cuantifican y analizan los efectos de los choques a variables financieras y reales de los Estados Unidos, que se utilizan como aproximaciones del comportamiento de las AE sobre las tasas de interés y de cambio y el precio de las acciones de los LAC-51. La metodología econométrica se apoya en la estimación de un modelo de regresión VARX-GARCH y un análisis de multiplicadores (MA).

El artículo contribuye a la literatura en cuatro aspectos. En primer lugar, utiliza datos diarios, lo que permite complementar la literatura internacional que ha analizado la dinámica de la "transmisión de alta frecuencia" de crisis financieras, contagio y estudio de eventos (por ejemplo, Dooley y Hutchison, 2009; Bekaert, Ehrmann, Fratz scher y Mehl, 2011; Fratzscher, 2011). Para el caso de Latinoamérica, los autores no conocen literatura que haya utilizado este tipo de datos para estudiar este tema. A diferencia de muchos de los estudios internacionales sobre las cuestiones señaladas, incluso la citada a lo largo del texto, este artículo modela la volatilidad y por tanto la controla, evitando así los sesgos descritos originalmente por Forbes y Rigobon (2002) en ese tipo de análisis2,3.

En segundo lugar, incorpora la metodología de estudios de eventos, ya que construye variables cualitativas de "noticias" antes y después de la crisis y durante ella, pero evita los problemas inherentes a dichos estudios, ya que recoge el comportamiento conjunto y la dinámica de variables fundamentales que actúan alrededor del momento de los anuncios. En tercer lugar, se suma a la literatura que ha estudiado los efectos reales de la crisis sobre los EM, en particular al estudiar los efectos sobre los precios de los activos. Por último, al estudiar solo los efectos comunes de los choques, evita los problemas de simultaneidad que aparecen cuando se utilizan modelos VAR estándar (Faust y Rogers, 2003; Faust, Rogers, Swanson y Wright, 2003). Desde el punto de vista de política, esta última contribución permite que los impulsos-respuesta puedan interpretarse directamente como multiplicadores.

Los principales resultados indican que los multiplicadores son estadísticamente significativos y relativamente pequeños; por lo general, presentan los signos esperados, son heterogéneos en tamaño, signo y varianza a lo largo de los países, y en muchos casos responden de manera asimétrica antes y después del colapso de L-B. Los resultados también indican que existe poca asociación entre los precios de los activos externos y los locales, excepto entre los precios de las acciones, que sin ambigüedad resultan plenamente asociados, con independencia del país analizado o del estado de la crisis. Por otro lado, se encuentran indicios de que durante la crisis se produjo un cambio estructural en el comportamiento de los mercados internacionales de capitales, lo cual concuerda con los hallazgos recientes de Fratzscher (2011) para una muestra de 50 países y de Julio, Lozano y Melo (2012) para el caso co lombiano. En cuanto a las "noticias", ellas impactan de manera instantánea en los precios de los activos en ambos períodos; no obstante, sus efectos son por lo general pequeños y de corta duración. Se subraya que la política monetaria implementada por la Reserva Federal de los Estados Unidos (FED) en el período de análisis, en particular la política sobre los agregados monetarios, parece no haber tenido efectos destacables sobre dichos precios en la mayoría de los países.

El artículo se organiza de la siguiente manera. La primera sección identifica y analiza los canales más importantes de transmisión de los choques externos hacia los precios de los activos locales. La segunda hace una breve descripción de lo que les ocurrió a las principales variables financieras y macroeconómicas de los Estados Unidos y de los LAC-5 durante el período 2006-2011. La tercera modela de forma econométrica los precios de los activos locales como variables que dependen nada más de variables que capturan el comportamiento y el sentimiento del mercado financiero y del real internacional. Tal modelamiento se realiza con el fin de capturar solo los efectos de los choques externos comunes a los países en estudio y evitar así cualquier problema de endogeneidad en las estimaciones si se incluyen variables locales. Además, se da por sentado que los EM de la muestra son economías pequeñas y abiertas, de modo que se descarta cualquier efecto de las variables endógenas sobre las externas. Con el fin de controlar los efectos de las decisiones de las autoridades económicas de los Estados Unidos, se incluyen anuncios económicos o "noticias" como variables de control. La cuarta sección presenta y comenta las estimaciones, y la quinta presenta las conclusiones.

1. Marco conceptual: canales de transmisión de los choques externos

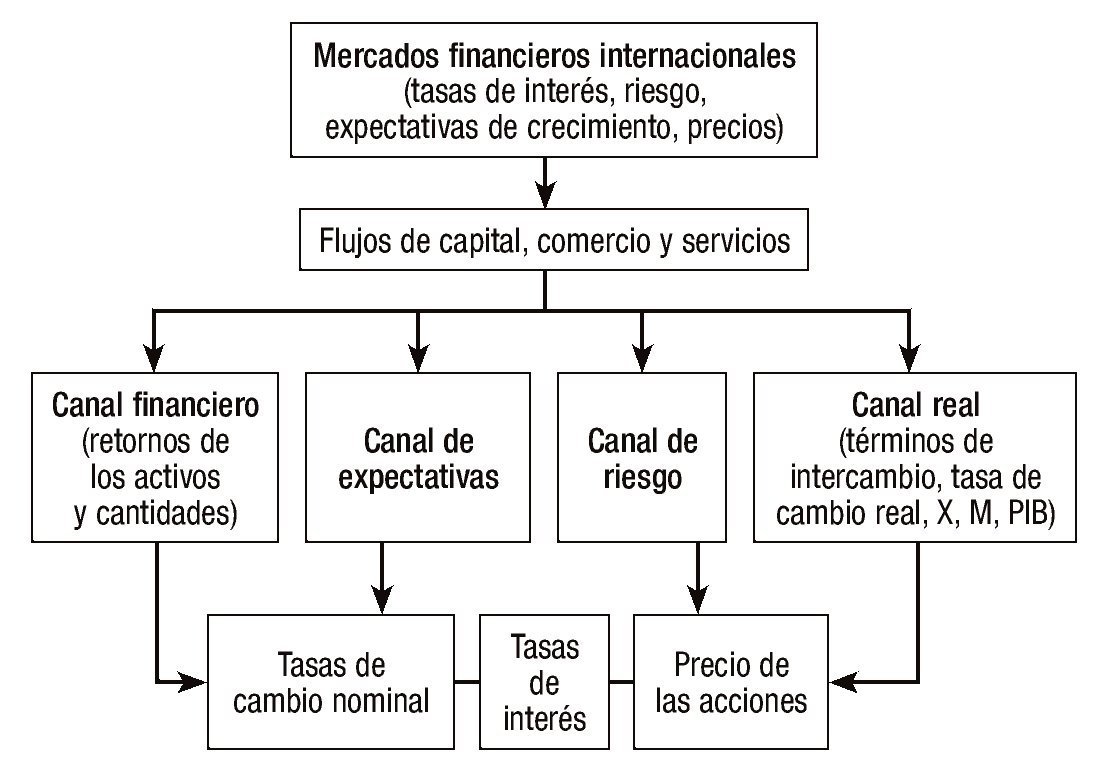

El comportamiento de las tasas de interés, la percepción de riesgo, las expectativas de crecimiento y el precio de los activos y bienes en las EA antes y después de la crisis 2007-2009 y durante ella se manifestaron en cambios en los flujos de capital, comercio y servicios de las EM4. La transmisión de los choques se produjo, de manera inmediata, por medio de los canales financiero, de riesgo, de expectativas y, luego, del canal real (figura 1).

Figura 1. Canales de transmisión de los canales externos.

La propagación de los choques mediante el canal financiero se produce primero por medio de los cambios en los retornos de los activos, que se transmiten con rapidez a la riqueza de los agentes y afectan a sus decisiones de consumo y el valor de su colateral. Por otro lado, en un mundo cada vez más integrado y diversificado, pero con fricciones financieras tales como límites al apalancamiento de los bancos muy endeudados (Calvo, 1998; Devereux y Yetman, 2010), una caída del precio de los activos causa que estos restrinjan la liquidez (tanto local como externa). Tal restricción genera a la vez mayor contracción de los precios de los activos, lo que desemboca en un círculo vicioso de caída de los precios de los activos, empeoramiento de los balances de los bancos, mayores restricciones de liquidez y, de nuevo, caída del precio de los activos. Este segundo mecanismo de propagación financiera se ha denominado "multiplicador financiero internacional" (Krugman, 2008)5.

Entre las razones esgrimidas por la literatura para explicar tal transmisión se encuentra el aumento en la aversión al riesgo de parte de los inversionistas internacionales (Kaminsky, Reinhart y Vegh, 2003; Krugman, 2008; Kannan y Kohler-Geib, 2009), la búsqueda de mercados más seguros (Caballero y Kurlat, 2008; Krishnamurthy, 2009), el sesgo a la inversión local (French y Poterba, 1991; Blanchard, Das y Faruqee, 2010) y, en esta crisis en particular, los choques a la liquidez de los bancos, ya comentada. Este choque produjo en realidad el cierre del crédito interbancario y del mercado de papeles comerciales en las AE, que se reflejó en una drástica disminución de la liquidez internacional (Cetorelli y Goldberg, 2011; Krishnamurthy, 2009). De acuerdo con el Fondo Monetario Internacional (2009), el crédito interbancario internacional descendió de 500.000 millones de dólares en 2007 a cerca de 100.000 millones de dólares en 2008. Esta fuerte restricción del crédito se manifestó de inmediato en un aumento de su costo interbancario y en los spreads de las deudas tanto en las AE como en los EM.

El tercer mecanismo de propagación financiera se produce mediante el rebalanceo de los portafolios de los agentes privados, tanto en los plazos como en sus destinos (locales vis-à-vis externos). Si los retornos de los activos de mediano y de largo plazo de las AE disminuyen, por ejemplo, como sucedió durante la crisis y después de ella como consecuencia de las políticas monetarias de choque en dichas economías, los inversionistas trasladan recursos hacia los EM, lo cual genera crecimientos inesperados, y quizá indeseados, en los precios de sus activos.

Un segundo canal de transmisión es el de las expectativas de crecimiento. En tiempos de crisis, si dichas expectativas desmejoran en las AE, tal vez se produzca, como respuesta inmediata, una salida de capitales de los EM en búsqueda de cielos más seguros, que se manifestará en una depreciación de sus monedas y en una caída del precio de sus activos. Endógenamente, debería producirse un aumento de sus tasas de interés, aunque esta respuesta no es clara, ya que depende de los niveles iniciales de las tasas de interés externas y de la respuesta local de política. En contraste, en tiempos normales, ceteris paribus, un desmejoramiento relativo de las expectativas de crecimiento de las AE solo generará una salida de capitales hacia los EM.

Un tercer canal, que actúa de manera simultánea con los demás, es el de riesgo, o mejor, su valoración o tolerancia de parte de los inversionistas internacionales. En tiempos normales, un aumento del riesgo en las AE debería producir una salida de capitales hacia los EM, y viceversa. En tiempos de crisis, sin embargo, la respuesta no es necesariamente la misma. De acuerdo con los resultados de Fratzscher (2011), lo primero ocurrió antes de L-B, cuando el aumento del riesgo en las AE produjo una salida de capitales hacia los EM. Pero en el momento de más alto riesgo en las AE, alcanzado alrededor del día del colapso de L-B, se produjo una salida masiva de capitales de los EM, sugiriendo que "la valoración del riesgo cambió de manera fundamental durante la crisis" (Fratzscher, 2011: 17).

El último canal de transmisión es el real, el cual se propaga por medio de variaciones en los términos de intercambio, la tasa de cambio real (precios relativos), el comercio (exportaciones e importaciones), conocido como multiplicador del comercio, y finalmente, el producto. La transmisión ocurre de la siguiente manera. Ante menores perspectivas de crecimiento mundial, las importaciones/ exportaciones de las AE/EM disminuyen. Dicha disminución se refleja en una caída del comercio mundial y de los precios de los bienes transados, en particular de los bienes primarios producidos y exportados por los EM6. Al final, el crecimiento económico de los EM se ve afectado de forma negativa. Hay que anotar que una vez logrado este canal se producen efectos de segunda vuelta desde este hacia el financiero. Este artículo analiza solo los efectos de primera vuelta.

2. Hechos ocurridos antes y después de la crisis financiera de los Estados Unidos, durante ella en Argentina, Brasil, Chile, Colombia y México

Antes de continuar con la implementación empírica, en esta sección se describe lo que ocurrió en los Estados Unidos y los países emergentes analizados antes y después de la crisis y durante ella (figs. A.1. a A.6. del anexo A). La idea es que sirva como contexto y contraste de los resultados econométricos.

Anexo A

Evolución de algunas variables macro y de los precios de los activos en los países miembros de LAC-5 y de los Estados Unidos

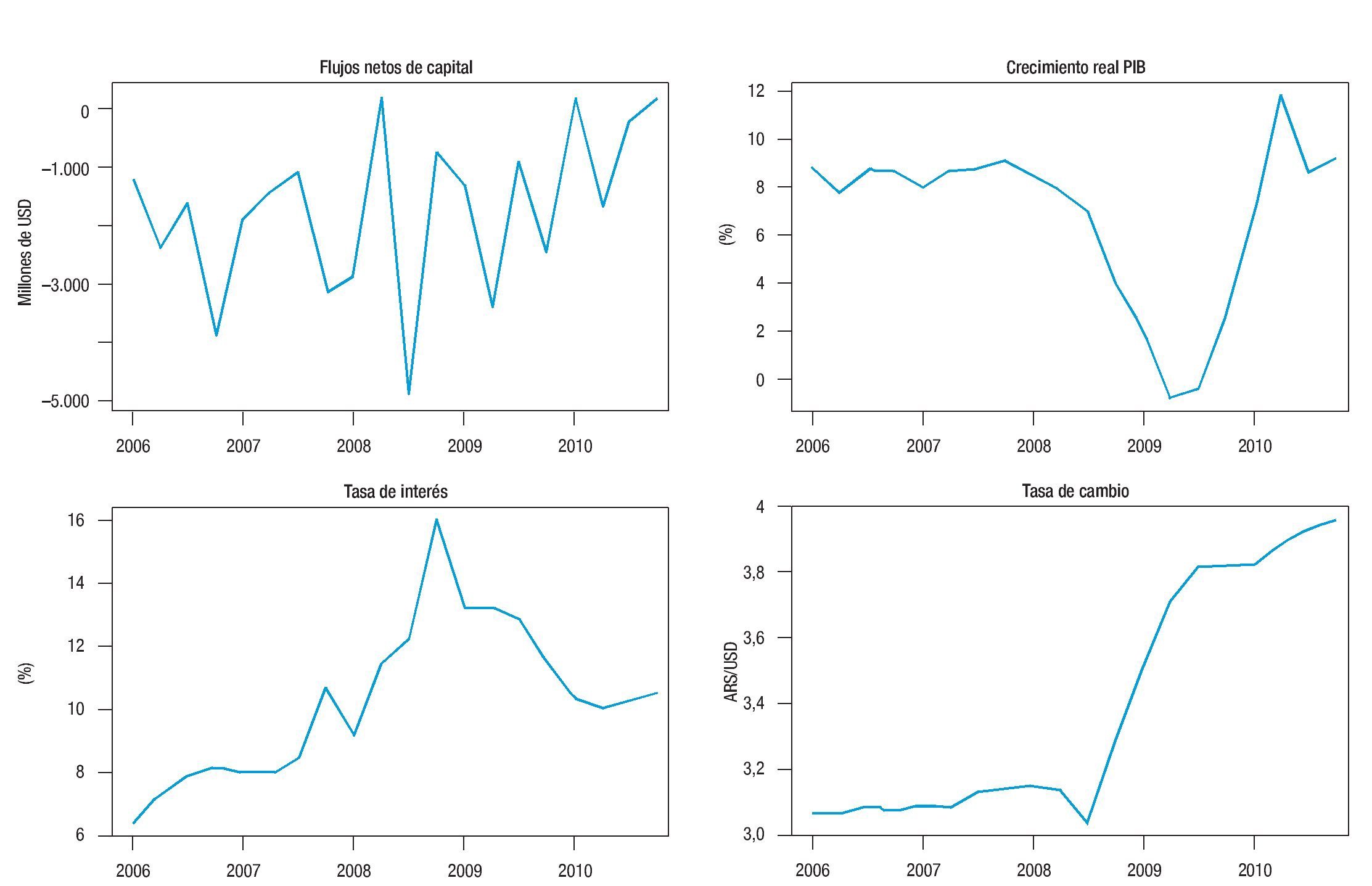

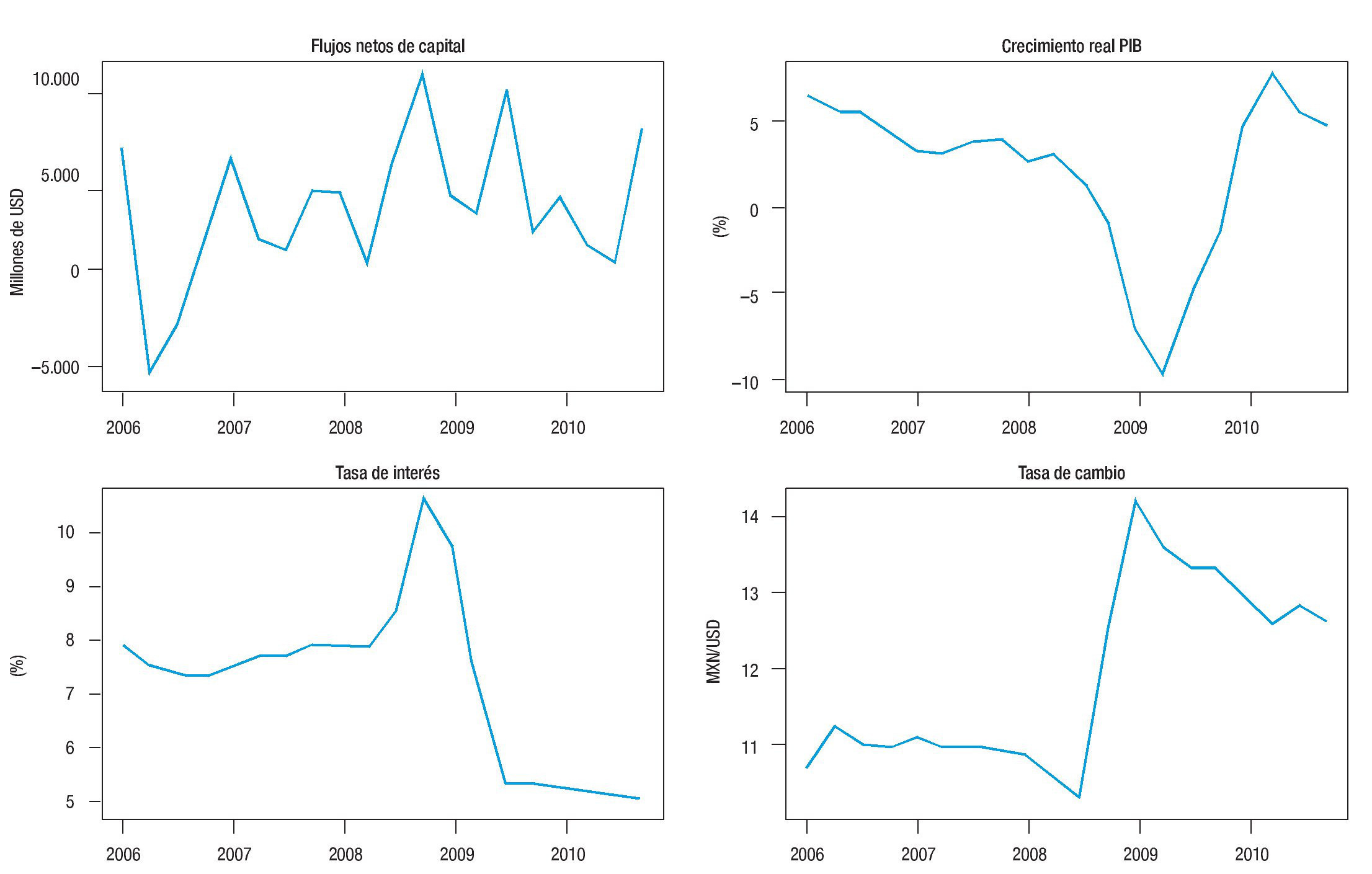

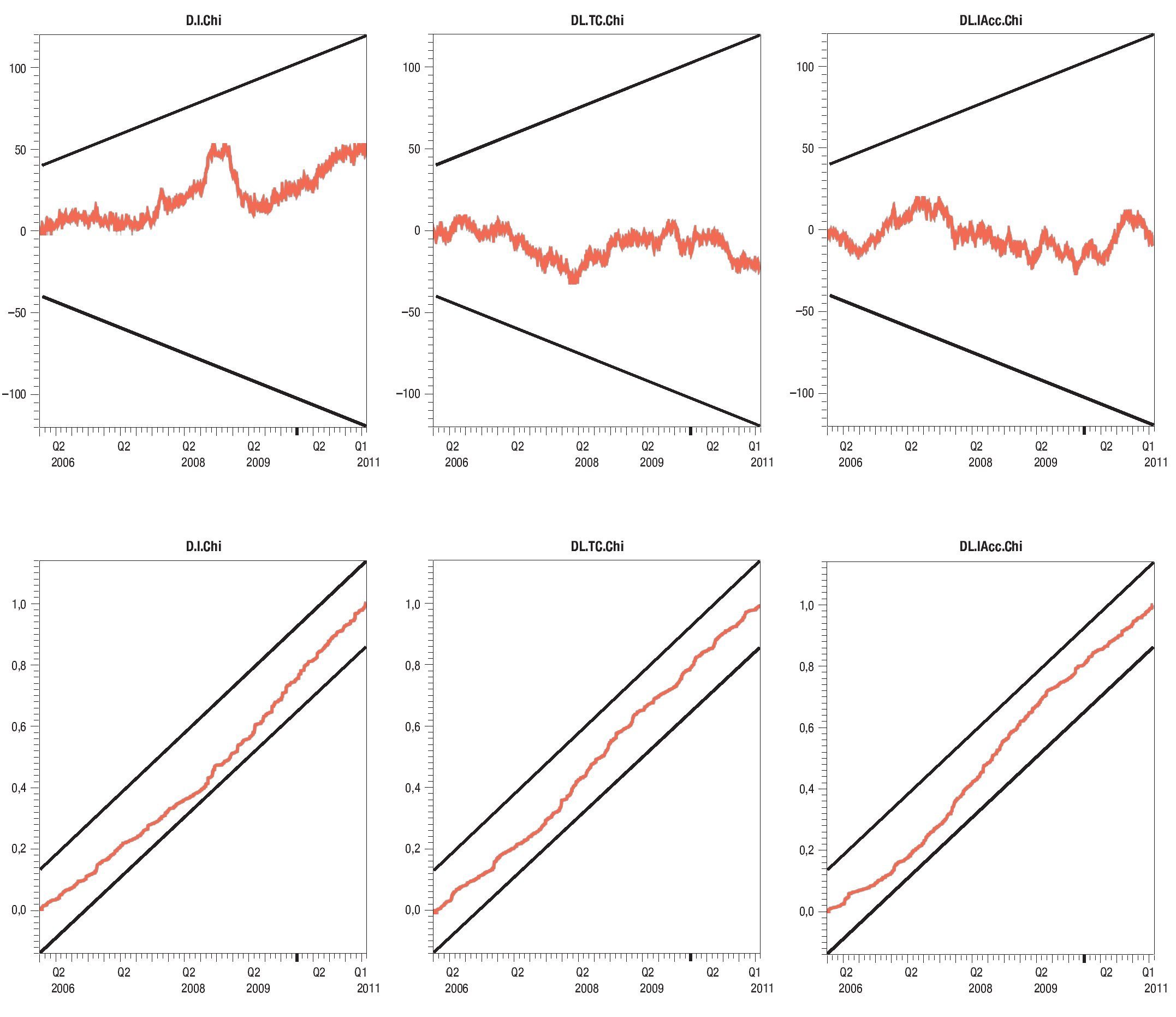

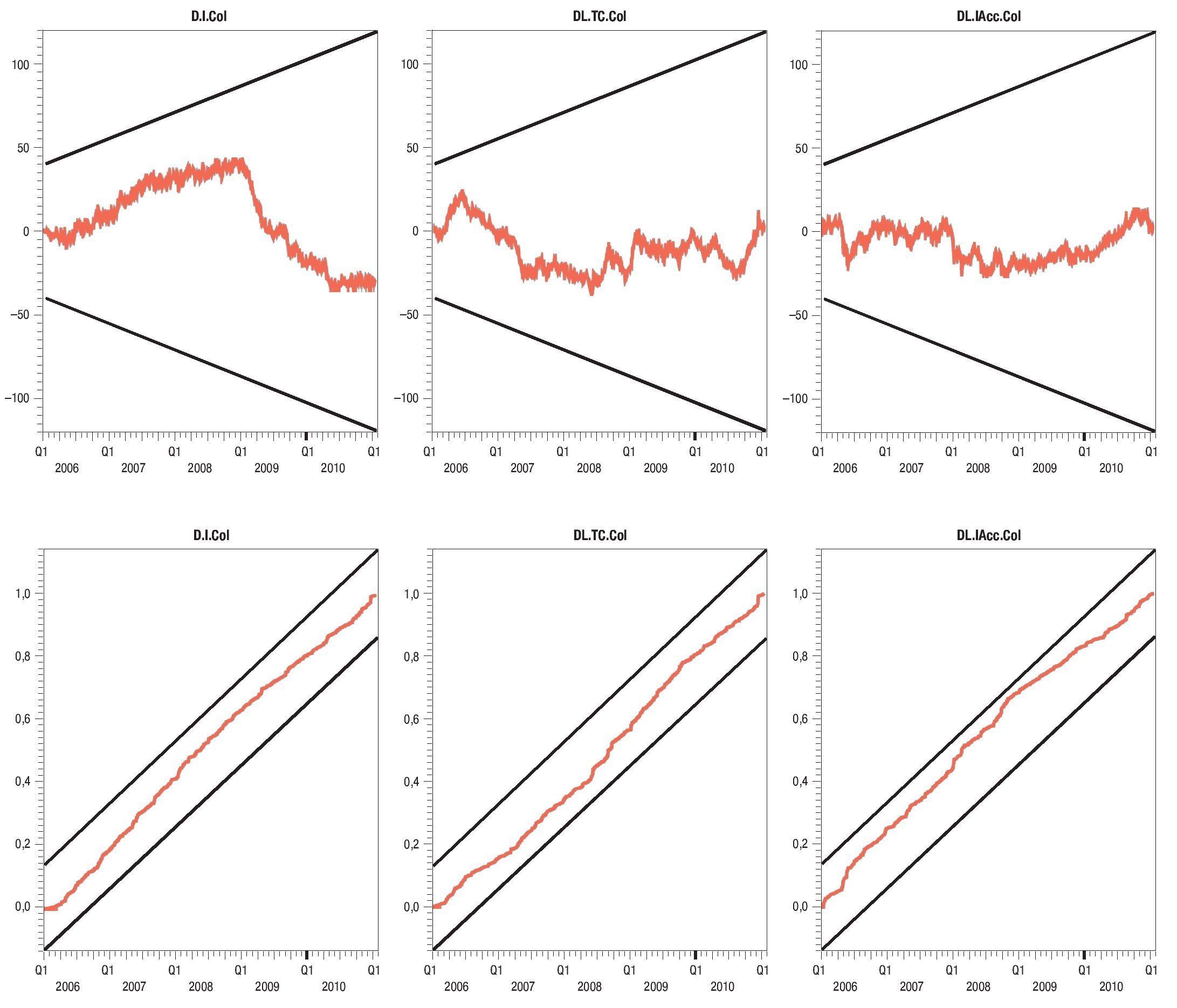

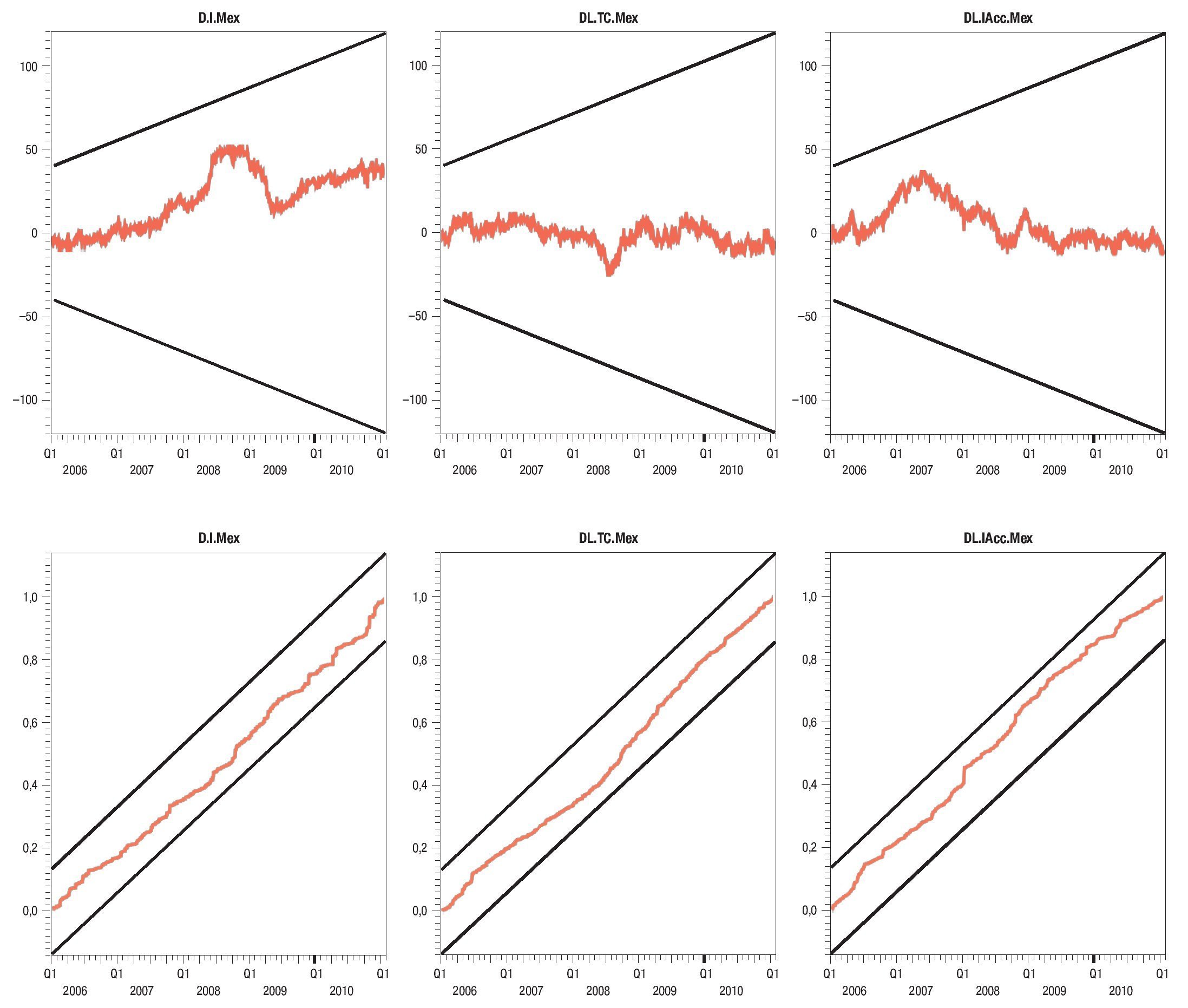

Figura A1. Algunas series macroeconómicas de Argentina. Fuente: Estadísticas Financieras Internacionales del FMI.

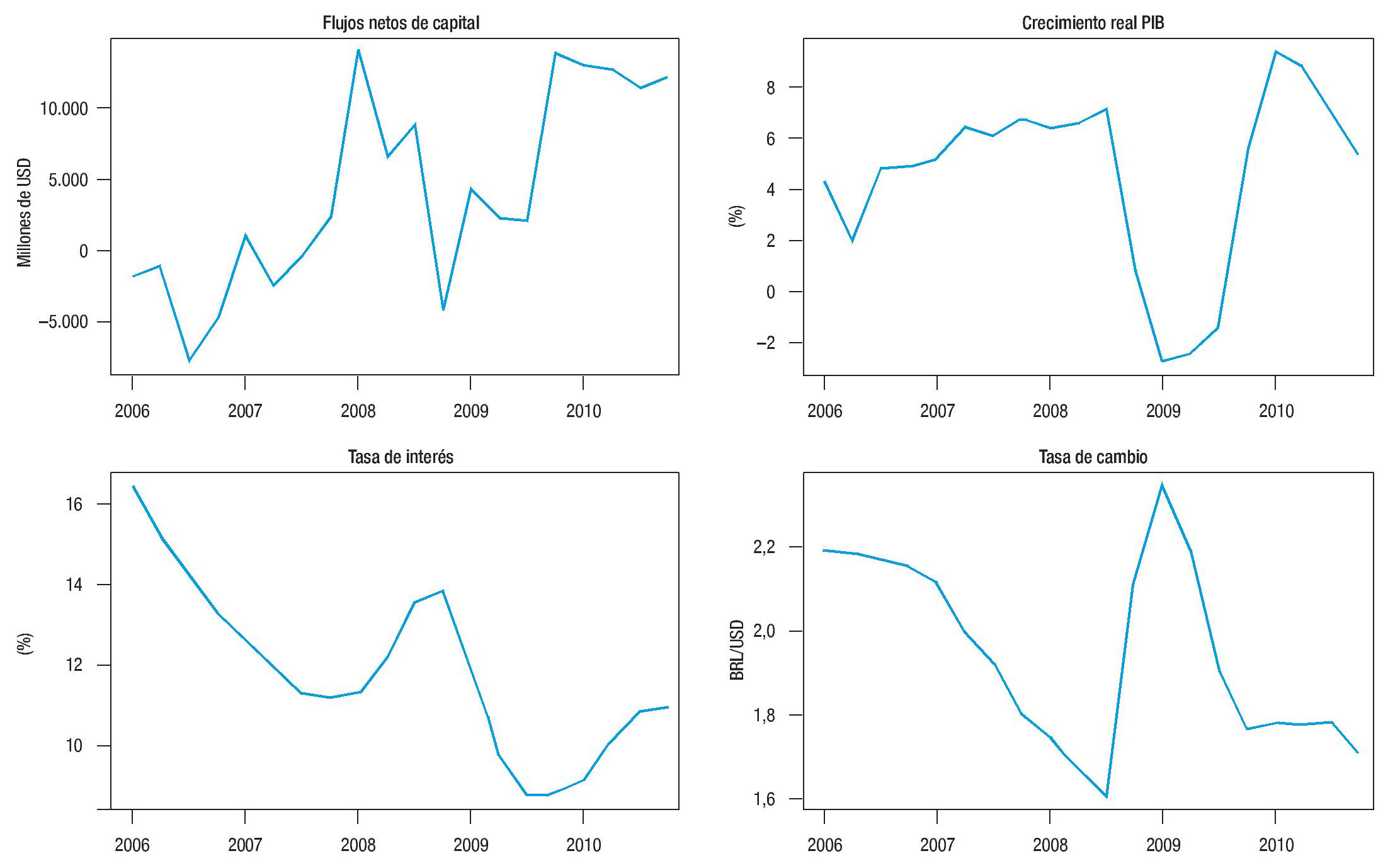

Figura A2. Algunas series macroeconómicas de Brasil. Fuente: Estadísticas Financieras Internacionales del FMI.

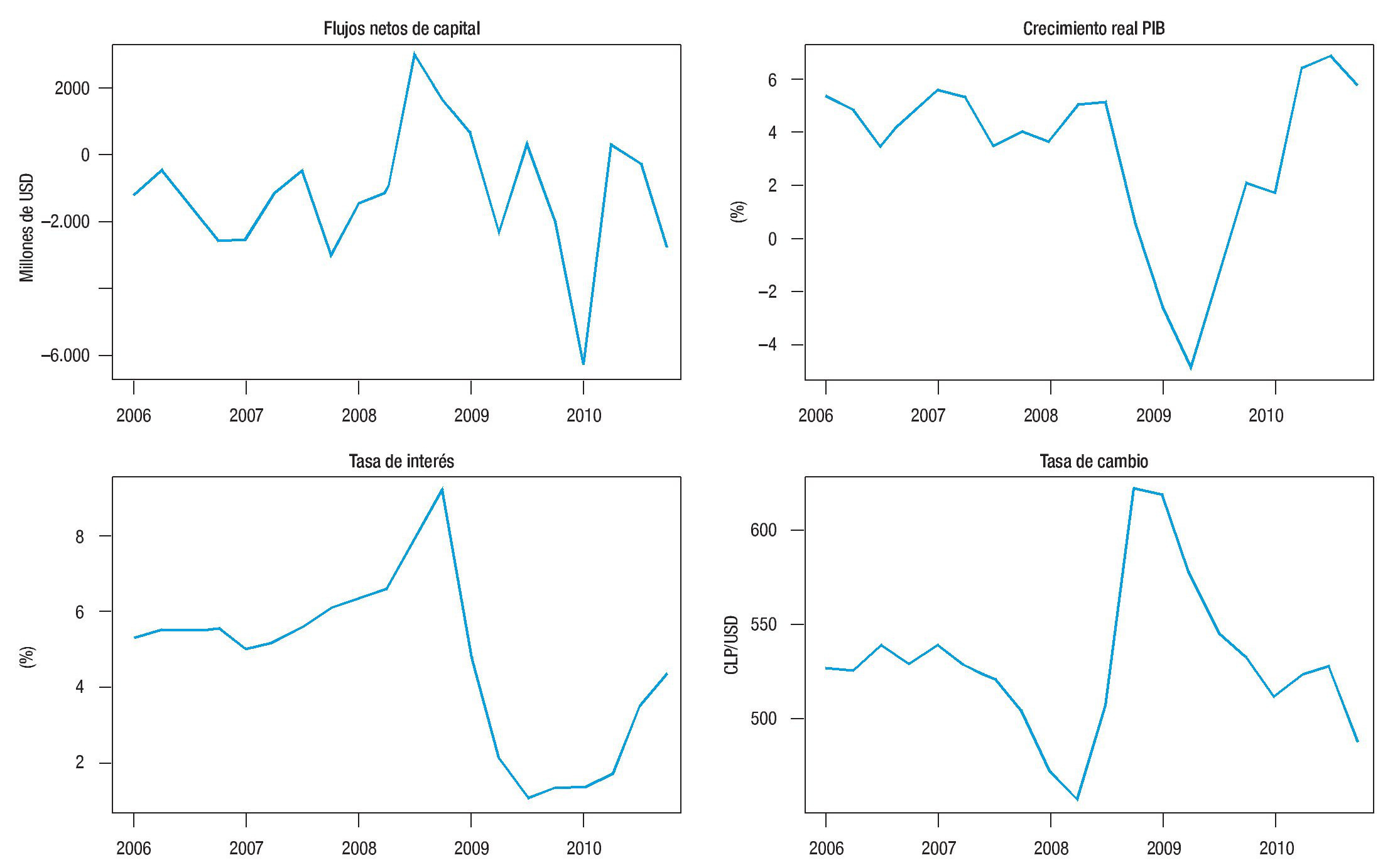

Figura A3. Algunas series macroeconómicas de Chile. Fuente: Estadísticas Financieras Internacionales del FMI.

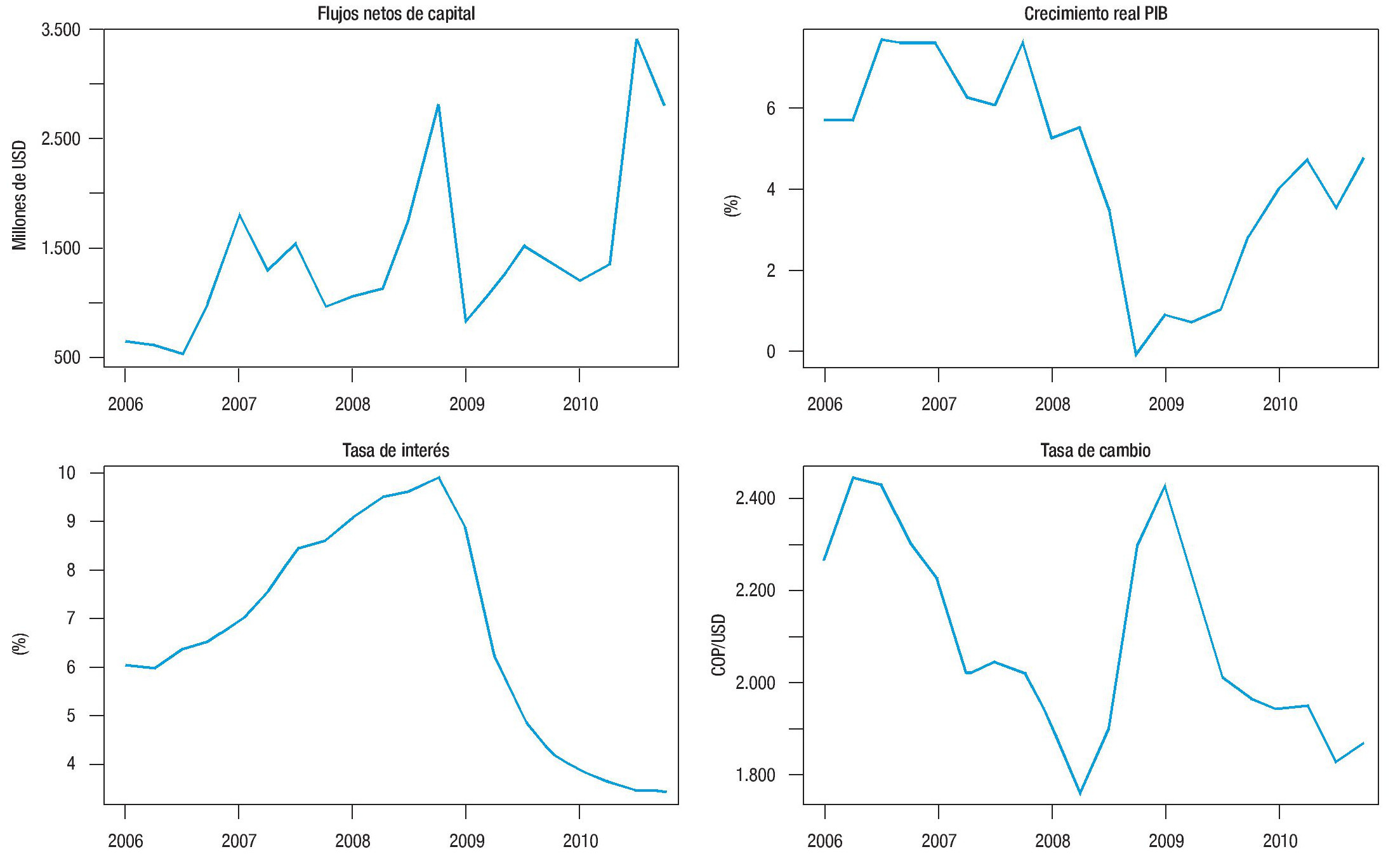

Figura A4. Algunas series macroeconómicas de Colombia. Fuente: Estadísticas Financieras Internacionales del FMI.

Figura A5. Algunas series macroeconómicas de México. Fuente: Estadísticas Financieras Internacionales del FMI.

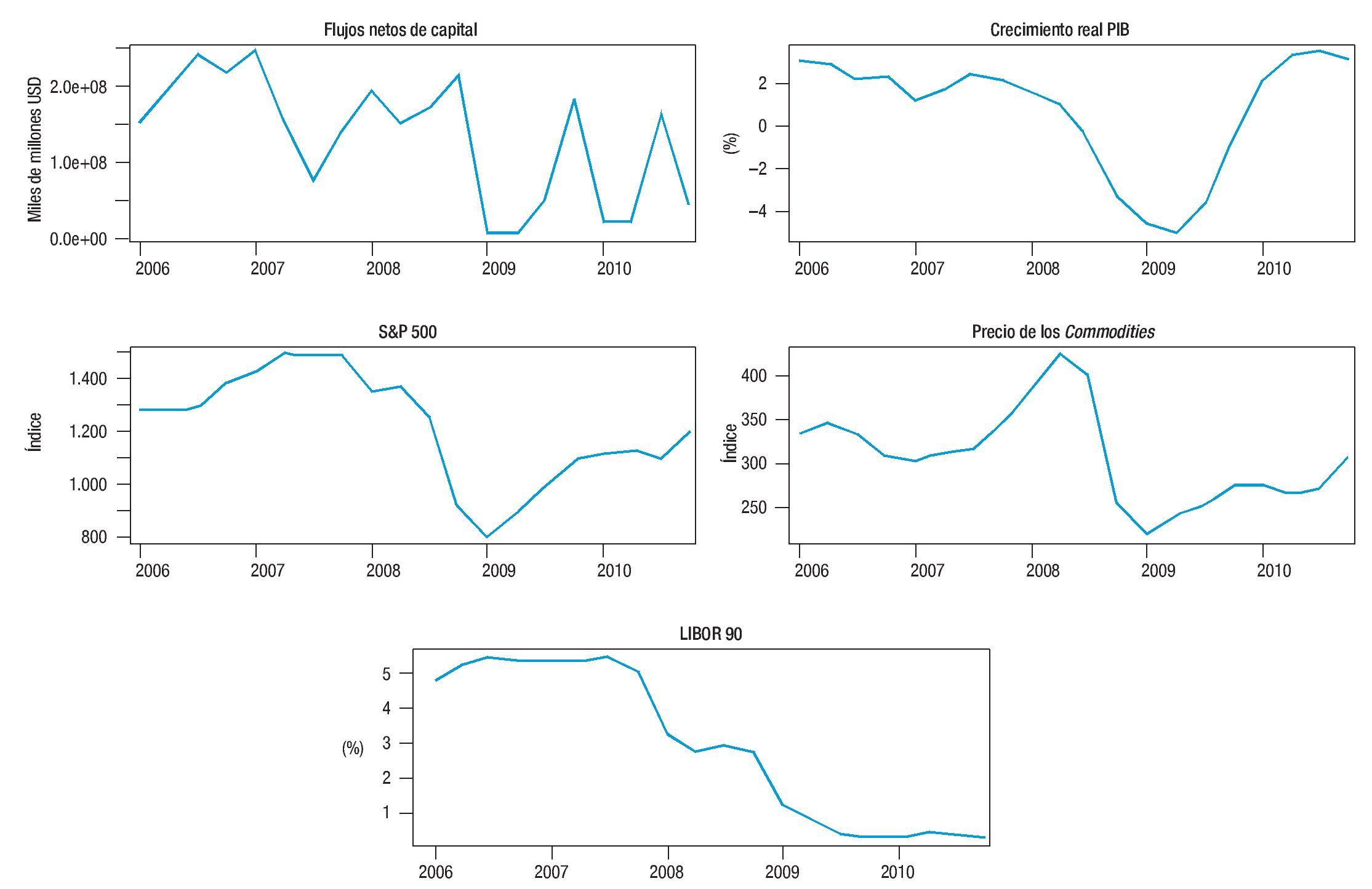

Figura A6. Algunas series macroeconómicas de Estados Unidos. Fuente: Estadísticas Financieras Internacionales del FMI.

Después de la llamada crisis de las "dot.com" en el año 2002, los Estados Unidos experimentaron tasas de interés históricamente bajas que empezaron a ascender con rapidez desde mediados de la década, cuando aparecieron los primeros signos de preocupación en los mercados financieros internacionales. Entre las señales que emergieron se encuentran la senda creciente de los precios de los activos, en particular de las acciones, y las altas tasas de crecimiento de sus economías.

Por su lado, los LAC-5 enfrentaron entradas fuertes de capitales (impulsadas por expectativas de apreciación de sus monedas y por disminuciones considerables de sus primas de riesgo)7, en particular después de mediados de la década, mejoras sustanciales de sus términos de intercambio, en especial de los países exportadores de bienes primarios, aumentos de los precios de sus activos, crecimientos históricos del crédito y tasas de crecimiento de sus economías que rebasaron sus potenciales.

Una vez ocurrida la quiebra de L-B, se produjo una reversión inmediata de los flujos de capital desde los LAC-5 hacia las AE, una depreciación de sus monedas en el mercado spot y de futuros y un aumento en el riesgo y por tanto de las tasas de interés locales. En algunos EM, el efecto positivo sobre las tasas de interés se retroalimentó de manera exógena en un primer momento con la reacción de las autoridades monetarias que querían evitar una salida de capitales; sin embargo, ante las perspectivas de un empeoramiento de las variables reales, su reacción fue contracíclica en la mayoría de los casos, mediante reducciones drásticas de las tasas de interés de política.

El choque negativo en los Estados Unidos se convirtió con rapidez en los LAC-5 en caídas del precio de las acciones y de los términos de intercambio y, con el tiempo, en una disminución fuerte y rápida de las exportaciones y en el crecimiento. Todos estos cambios se presentaron a pesar de no existir variaciones importantes de sus fundamentales. Por ejemplo, los precios de los bienes primarios cayeron 36% entre 2007 y 2008, según el CRY Index de Bloomberg, y el valor de las exportaciones de los EM y en desarrollo descendieron de 6,1 billones de dólares americanos (b) en 2008 a 4,6 billones de dólares americanos en 2009, representando una caída del 25%, de acuerdo con las Estadísticas Financieras Internacionales del Fondo Monetario Internacional.

Desde 2009, los LAC-5 volvieron a recibir flujos de capitales en grandes volúmenes y a gozar de una situación macroeconómica similar a la que experimentaban antes de la quiebra de L-B. En contraste, las AE siguieron soportando los rezagos de la crisis, como quedó evidenciado en las radicales medidas de política tomadas por sus autoridades, en particular por las de los Estados Unidos, después de que la tasa de interés de política se acercó a 0 a finales de 2008. En el transcurso de 2 años, entre noviembre de 2008 y noviembre de 2010, la Reserva Federal puso en funcionamiento 2 programas de expansión monetaria masiva, denominados QE1 y QE2. Los objetivos de corto plazo de la autoridad eran el aumento de la liquidez del sistema financiero local, el restablecimiento de los canales y flujos de crédito y el abaratamiento del financiamiento (Chen, Filardo, He y Zhu, 2011). Los objetivos de largo plazo eran aumentar el crecimiento económico y el empleo.

Por último, y solo con fines comparativos con lo que por tradición realiza la literatura, evaluamos de forma gráfica el grado de asociación entre algunas de las variables internas y externas descritas (estas se definen de manera precisa en la siguiente sección). Los gráficos de dispersión para cada país y para el período anterior al colapso de L-B (m1) y el posterior a este (m2) muestran que para muchas de ellas no existe una asociación clara y perdurable para los períodos anteriores y posteriores a la crisis8. En la próxima sección se realiza un análisis econométrico riguroso de dichas asociaciones y se cuantifican los efectos de los choques sobre las variables endógenas de interés.

3. Metodología econométrica y datos

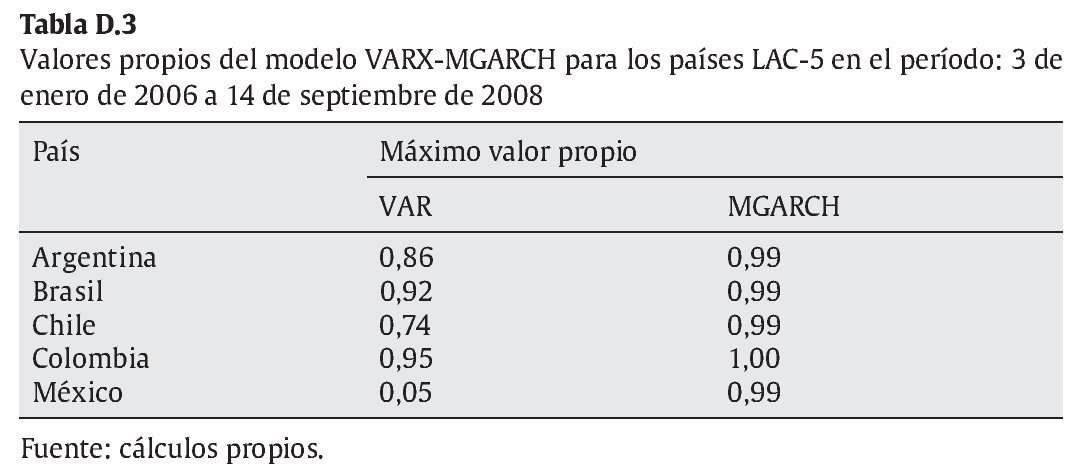

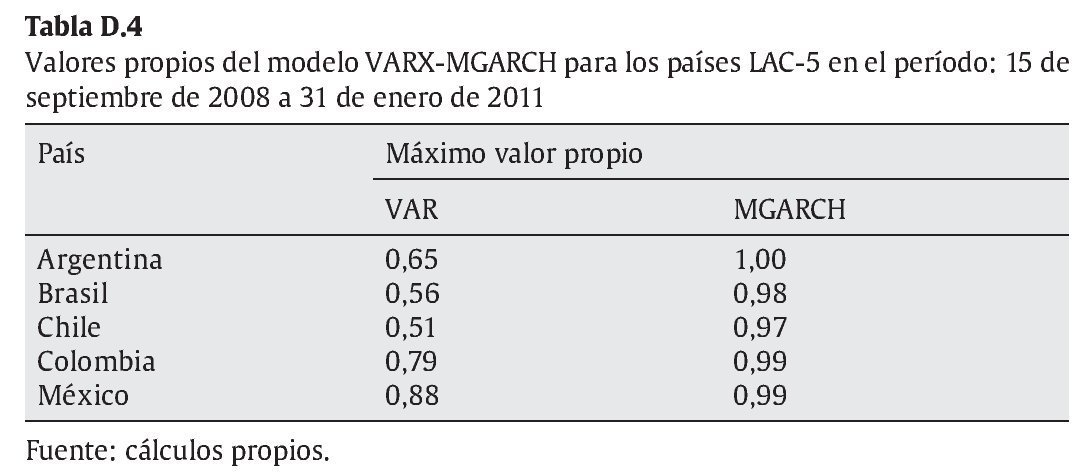

Con el fin de evaluar los efectos de los choques externos y las "noticias" de la crisis sobre los precios de los activos de Argentina, Brasil, Chile, Colombia y México se construyó y estimó un modelo VARX-MGARCH que utiliza datos diarios de los Estados Unidos y de cada uno de los países mencionados para el período comprendido entre el 3 de enero de 2006 y el 31 de enero de 2011.

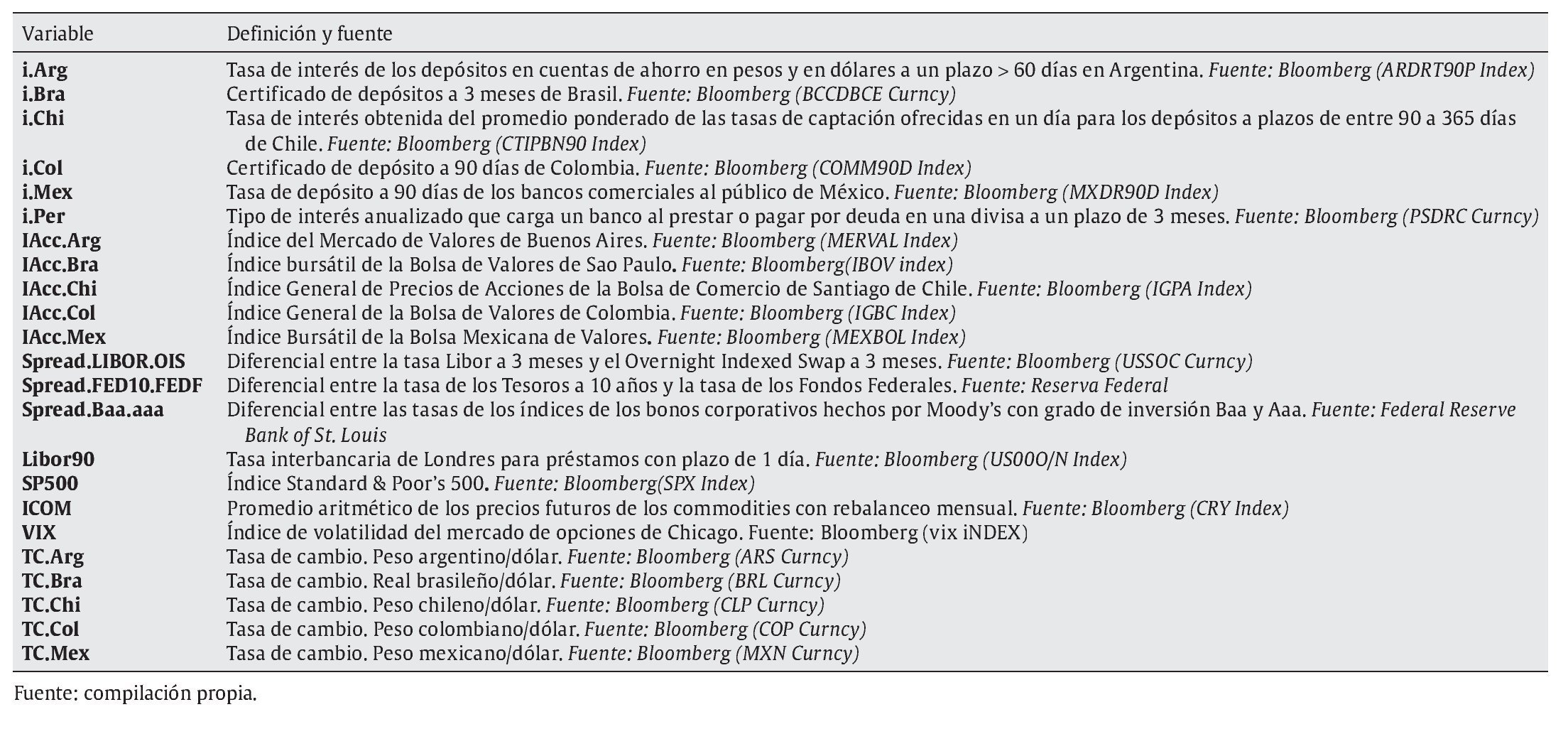

Las variables dependientes por país son la tasa de interés de corto plazo (i), la tasa de cambio nominal (TC), medida en unidades de moneda local por dólar de los Estados Unidos, y el precio de la acciones (IAcc). Las variables explicativas son el índice de precios de las acciones (SP500); el precio de los commodities (ICOM), como medida de choques a los términos de intercambio9; el índice de volatilidad del mercado de opciones de Chicago (VIX), como medida del riesgo en los mercados financieros internacionales; el spread entre la tasa de los bonos corporativos BBB y AAA (Spr.Baa.Aaa), como medida del apetito o tolerancia por riesgo de mercado de parte de los inversionistas (cuanto mayor es el spread, tanto mayor es el riesgo y por tanto mayor demanda de bonos más seguros); el spread entre la tasa Libor a 90 días (Libor90) y la tasa de canje intradiaria OIS (Spr. LIBOR.OIS), como medida de las restricciones de liquidez (mientras mayor es el spread, mayor también es la restricción de liquidez en el mercado de crédito)10; el spread entre la tasa de los bonos del Tesoro a 10 años y la tasa de los fondos de la Reserva Federal (Spr.FED.FEDF), como media de las expectativas de crecimiento económico (cuanto mayor es el spread, menores son las expectativas de crecimiento)11; la tasa de interés de referencia de corto plazo (Libor90) y, por último, las variables cualitativas "noticias" (AB, Q, AC, ACRAE, ACREM, L-B, N-TARP, ACE, EG, PM-I, PM-A).

Todas las variables externas son de los Estados Unidos y se utilizan como medidas del comportamiento del mercado financiero y real de las AE. El anexo B describe las series de tiempo utilizadas y sus fuentes. A todas las series se les toma el logaritmo natural, lo cual se indica antecediendo el nombre de la variable con una letra "L", excepto las que representan porcentajes, como las tasas de interés y los spreads.

Anexo B

Series de tiempo y sus fuentes

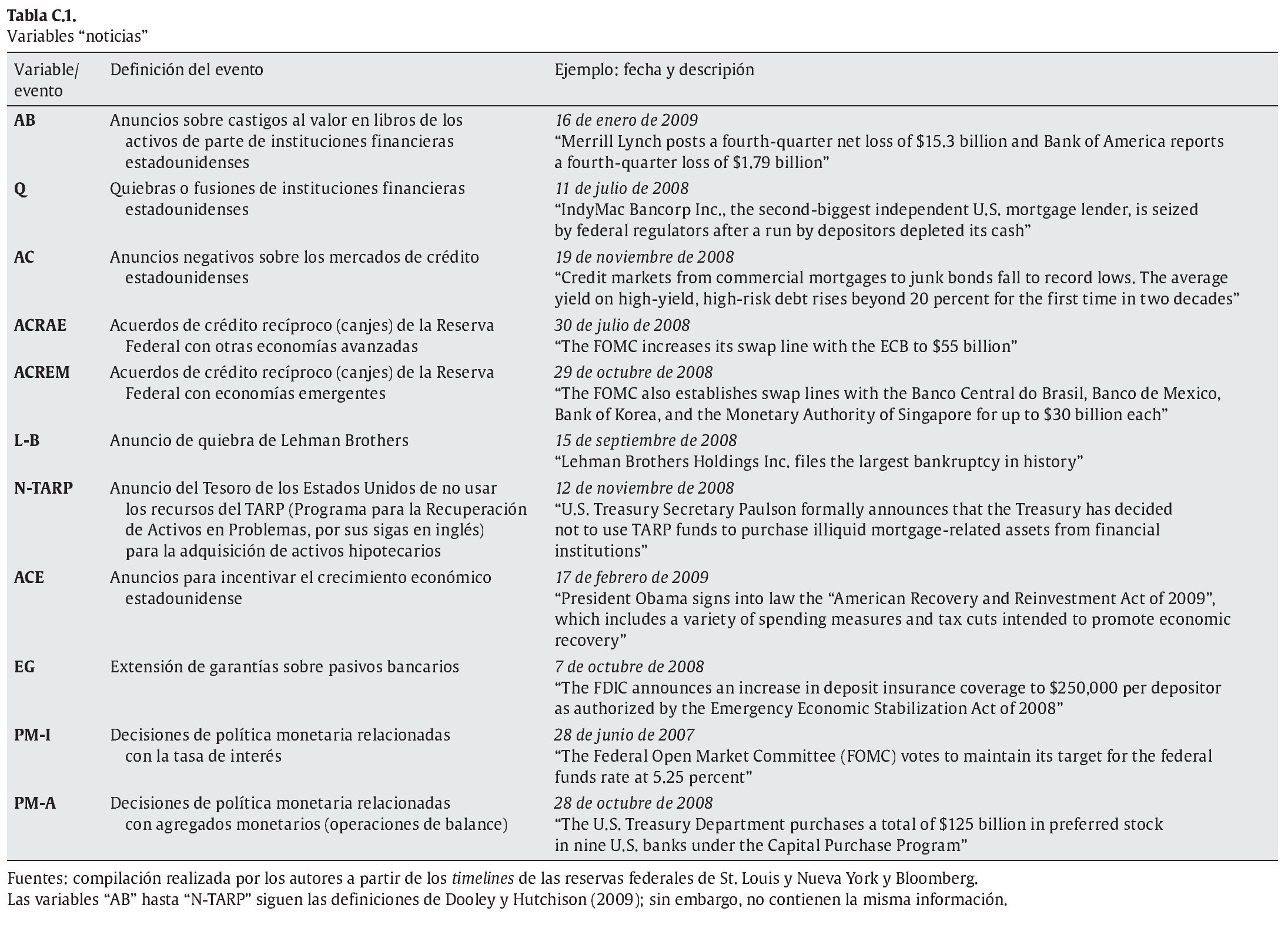

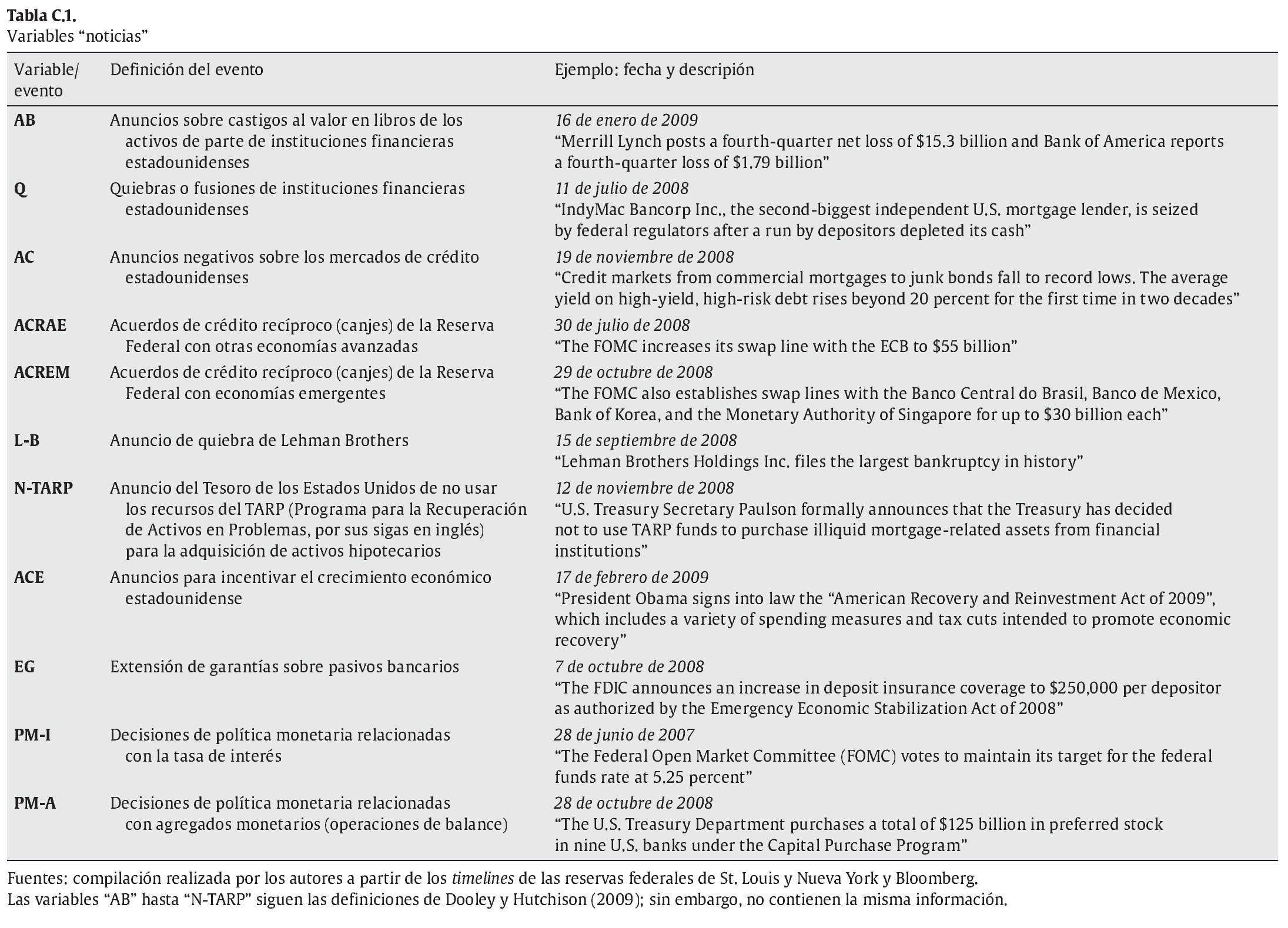

Para construir las "noticias", se utilizó la metodología planteada por Dooley y Hutchison (2009). Esta identifica los choques endógenos y exógenos financieros y reales más importantes experimentados por los Estados Unidos utilizando los reportes de eventos de Bloomberg y del banco de la Reserva Federal de St. Louis. A partir de estas fuentes, dichos autores construyen variables cualitativas que capturan los eventos y las decisiones de política más relevantes durante el período comprendido entre 2007 y 2009. En este artículo se amplían las fuentes de información para incluir también aquellas del banco de la Reserva Federal de Nueva York y se adicionan nuevas categorías. El anexo C define las variables "noticias" y describe la metodología de su construcción.

Anexo C

Construcción de las variables "noticias"

El objetivo de la construcción de esta variable es capturar los efectos de los anuncios o "noticias" macroeconómicas o de las decisiones de política tomados por las autoridades de los Estados Unidos y relacionados con la crisis de 2007-2009. Se sigue la metodología de Dooley y Hutchison (2009) y se construyen 11 categorías (11 variables "noticias") a partir de los timelines de las reservas federales de St. Louis y Nueva York y de Bloomberg. Algunas de las categorías son iguales a las definidas por aquellos autores; sin embargo, se ampliaron las fuentes de información y se crearon nuevas categorías. Las variables "noticias" son:

• AB: anuncios sobre castigos al valor en libros de los activos de parte de instituciones financieras estadounidenses.

• Q: quiebras o fusiones de instituciones financieras estadounidenses.

• AC: anuncios negativos sobre los mercados de crédito estadounidenses.

• ACRAE: expansión de los acuerdos de crédito recíproco de la Reserva Federal a países industrializados.

• ACREM: acuerdos de crédito recíproco (canjes) de la Reserva Federal con países emergentes.

• L-B: anuncio de quiebra de Lehman Brothers.

• N-TARP: anuncio del Tesoro de los Estados Unidos de no usar los recursos del • TARP (Programa para la Recuperación de Activos en Problemas, por sus siglas en inglés) para la adquisición de activos hipotecarios.

• ACE: anuncios para incentivar el crecimiento económico estadounidense.

• EG: extensión de garantías sobre pasivos bancarios.

• PM-I: decisiones de política monetaria de la Reserva Federal relacionadas con la tasa de interés.

• PM-A: decisiones de política monetaria relacionadas con agregados monetarios ("operaciones de balance").

La metodología consiste en construir variables tipo dummy para cada una de las categorías. Así, a cada anuncio de la respectiva categoría se le asigna un valor de 1, de tal manera que al final, la serie tendrá un número determinado de 1 y 0. Las noticias que se dieron a conocer en fines de semana o festivos se adelantan al siguiente día hábil, con el fin de evitar pérdidas de información. Por ejemplo, las noticias de fecha 17 de febrero de 2008 en el timeline de la Reserva Federal de St. Louis, que corresponden a un domingo, se clasifican en el lunes 18 de febrero de 2008. En la tabla C.1. se muestra un ejemplo para cada una de las variables definidas.

El modelo VARX(p,q)-MGARCH(1,1), donde el GARCH multivariado es tipo BEKK (Engle y Kroner, 1995) está representado por las ecuaciones 1 y 2:

donde εt|ℑt-1 ∼ RB(0,Σt), y:

Y′t = (i, L. TC, L. IAcc)

X′1t = (SP500, ICOM, VIX, Spr. Baa. Aaa, Spr. LIBOR. OIS, Spr. FED10. FEDF, Libor90)

X′2t = (AB, Q, AC, ACRAE, ACREM, L - B, N - TARP, ACE, EG, PM - I, PM - A)

Z′t = (ΔX′1t,X′2t)

Una vez especificado el modelo econométrico, el objetivo es entonces estimar por país la respuesta simultánea de las variables endógenas del modelo (i, TC, IAcc) a choques en las variables exógenas consideradas (X'1) y a los anuncios macroeconómicos y de política de las AE (X'2), lo cual se logra utilizando un MA12.

4. Resultados

4.1. Pruebas estadísticas previas

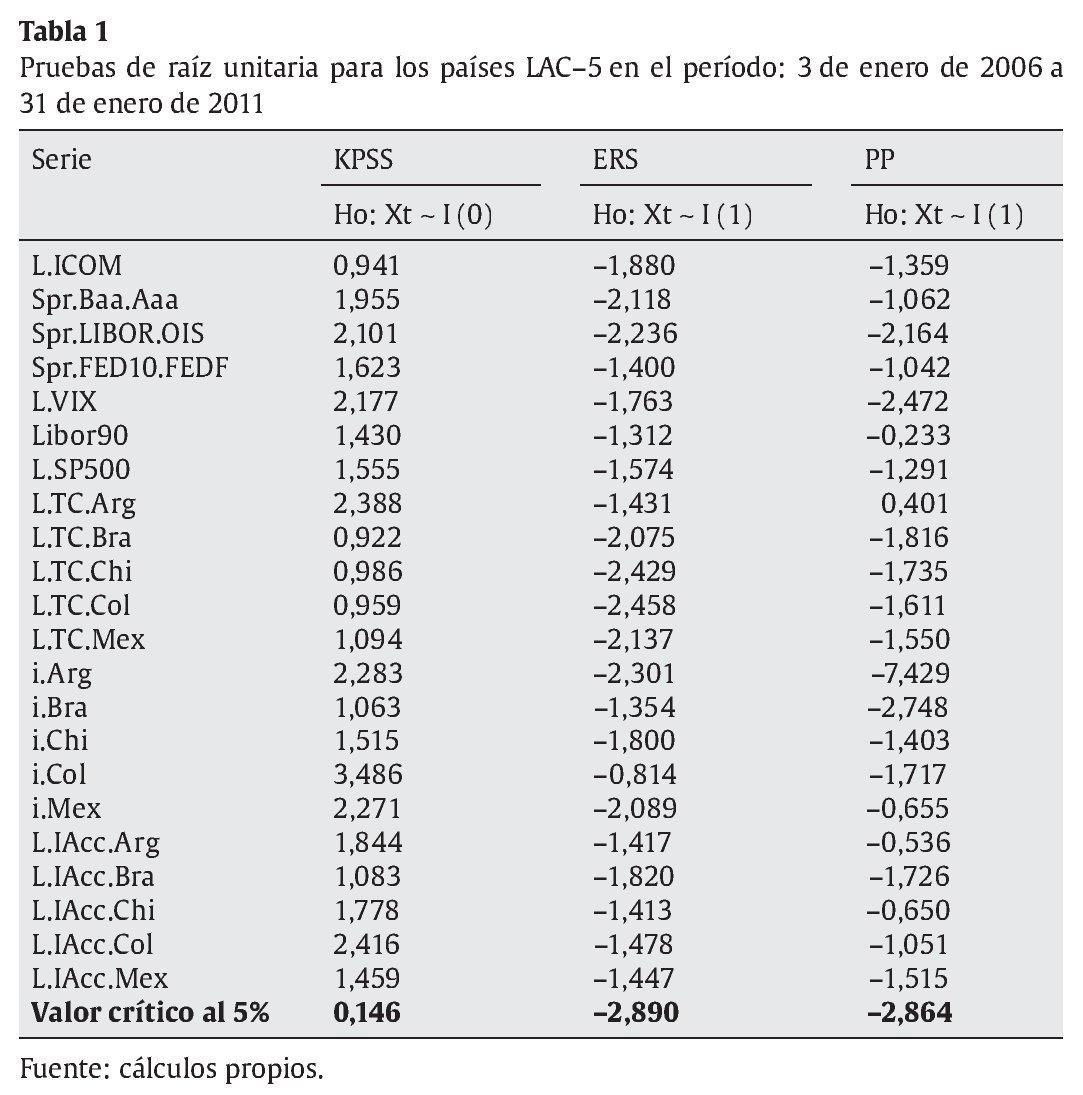

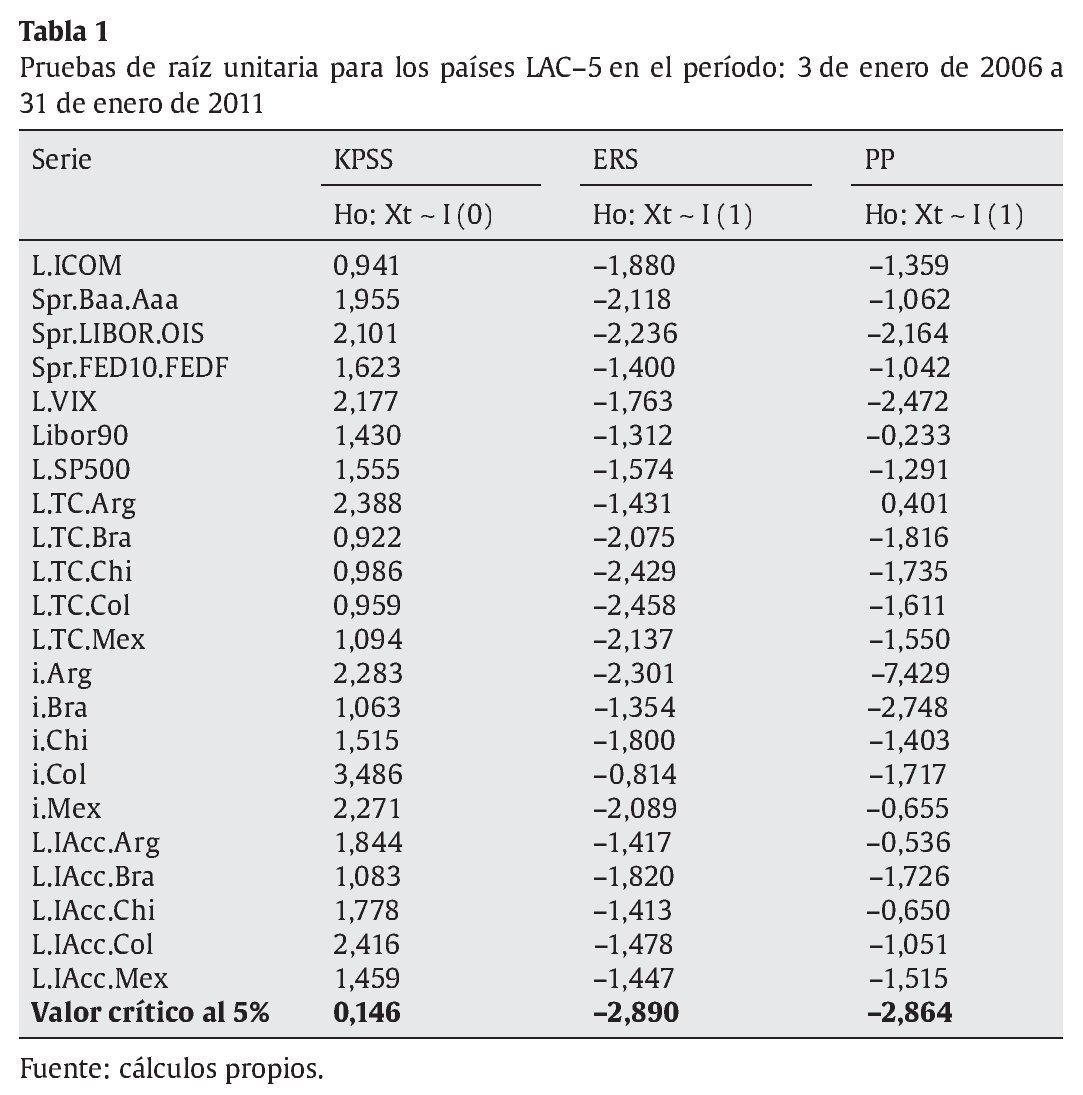

Como primera etapa se realizan pruebas de raíz unitaria y cointegración para analizar el comportamiento estocástico de las series. El orden de integración de las variables se determinó a partir de las pruebas de raíz unitaria: KPSS, Elliott-Rothenberg-Stock y Phillips-Perron. Los resultados de estas pruebas se presentan en la tabla 1 e indican, en general, que todas las series analizadas son integradas de orden uno13.

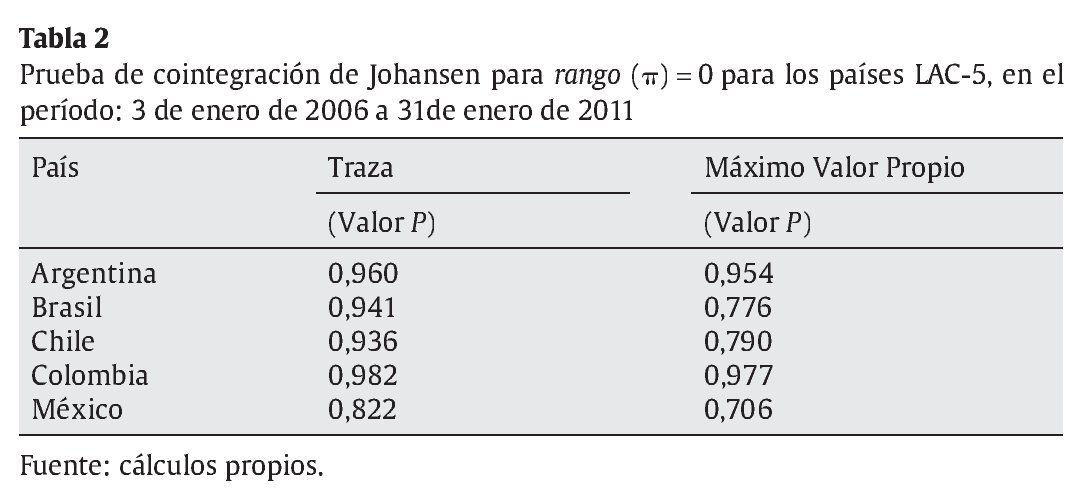

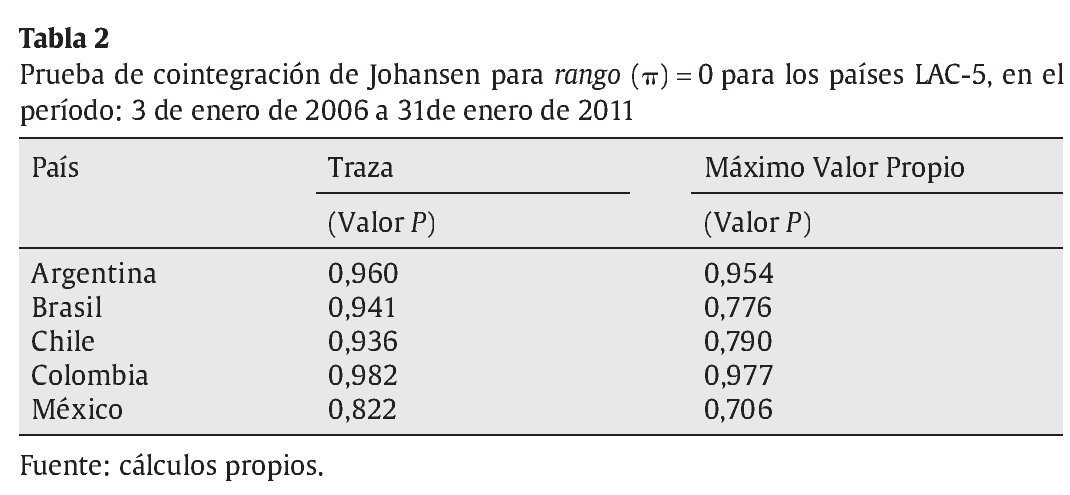

Teniendo en cuenta que las series endógenas del modelo 1 son integradas de orden uno, se realizó el test de Johansen con el fin de establecer si existe cointegración entre las variables de cada país. Esta prueba se implementó mediante técnicas bootstrap que controlan efectos GARCH. El resultado basado en 1.000 replicaciones es el siguiente:

Los valores-P presentados en la tabla 2 indican que no se rechaza la hipótesis nula de no cointegración. Dadas las características estocásticas de las series obtenidas por los resultados de las anteriores pruebas, se estimó el modelo VARX-MGARCH para cada país, descrito por las ecuaciones 1 y 2, sobre las variables diferenciadas14.

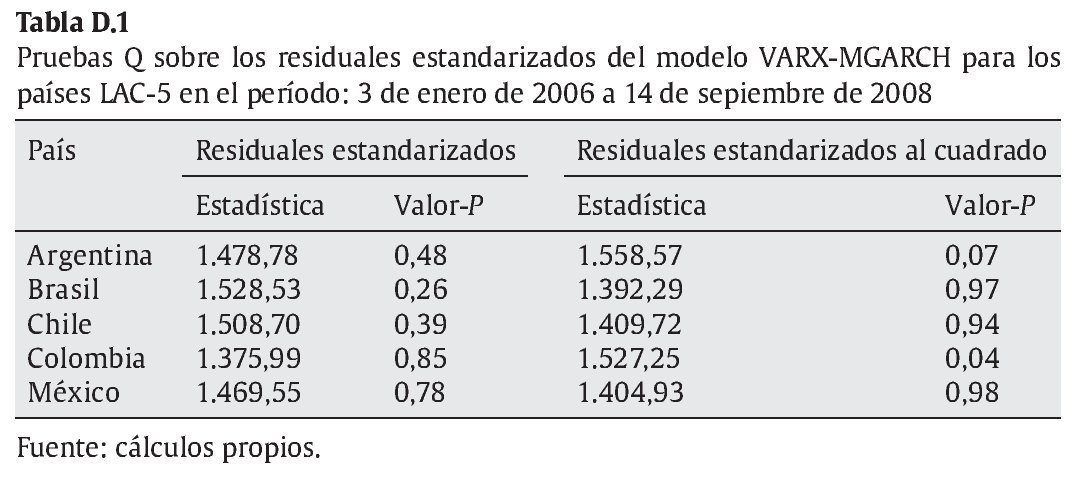

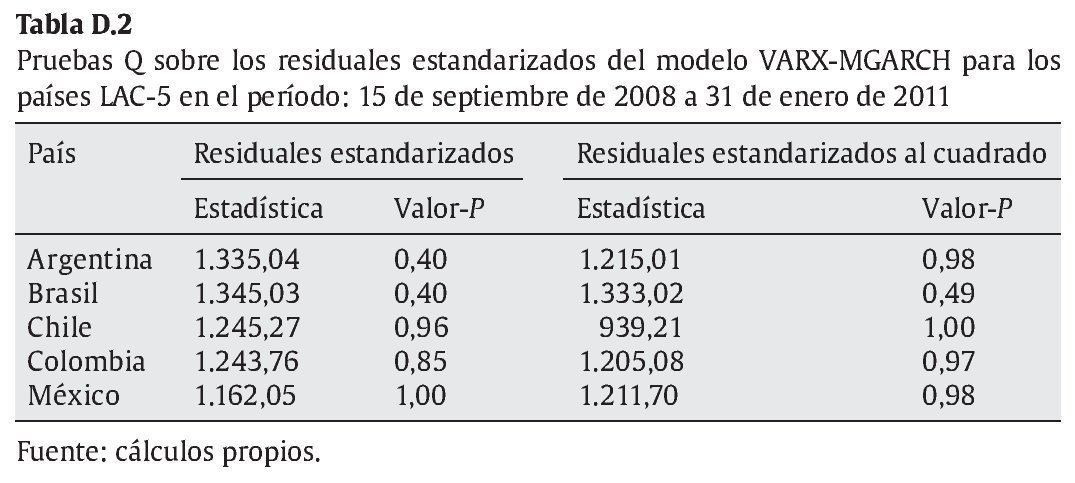

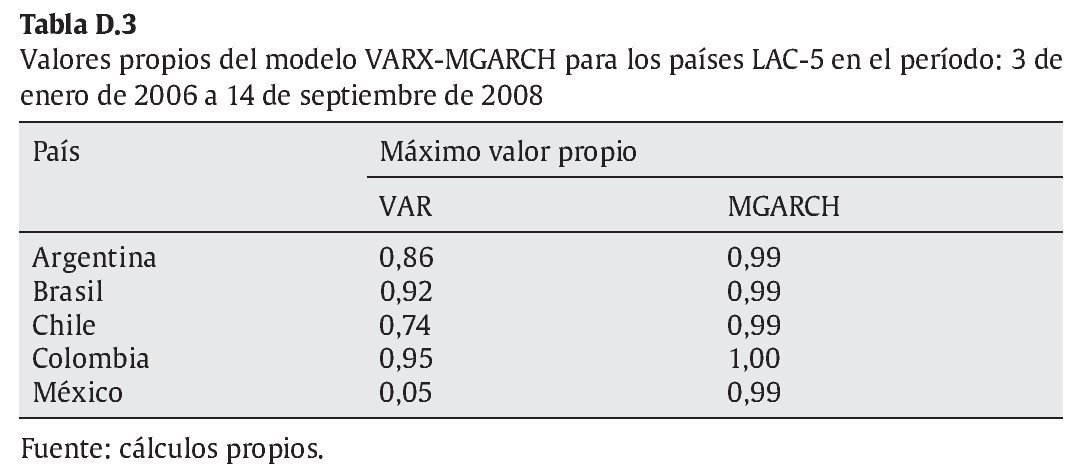

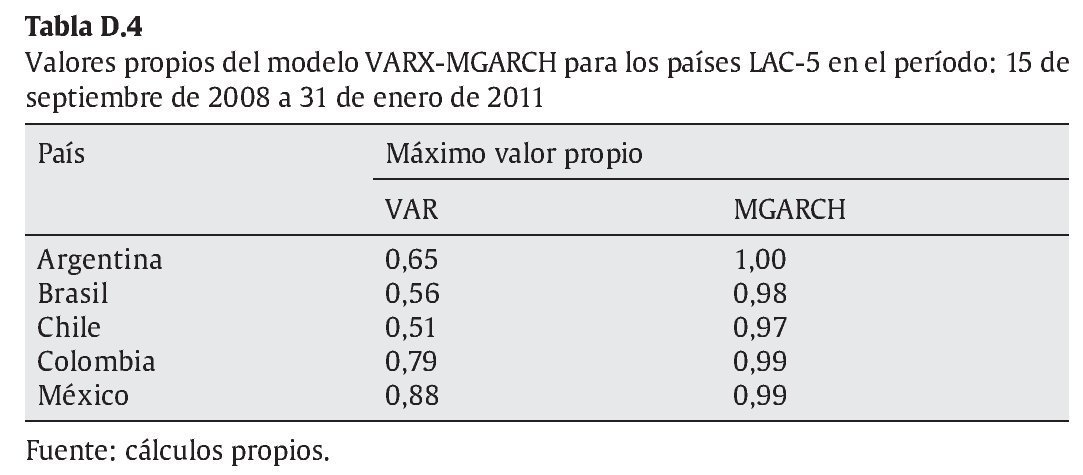

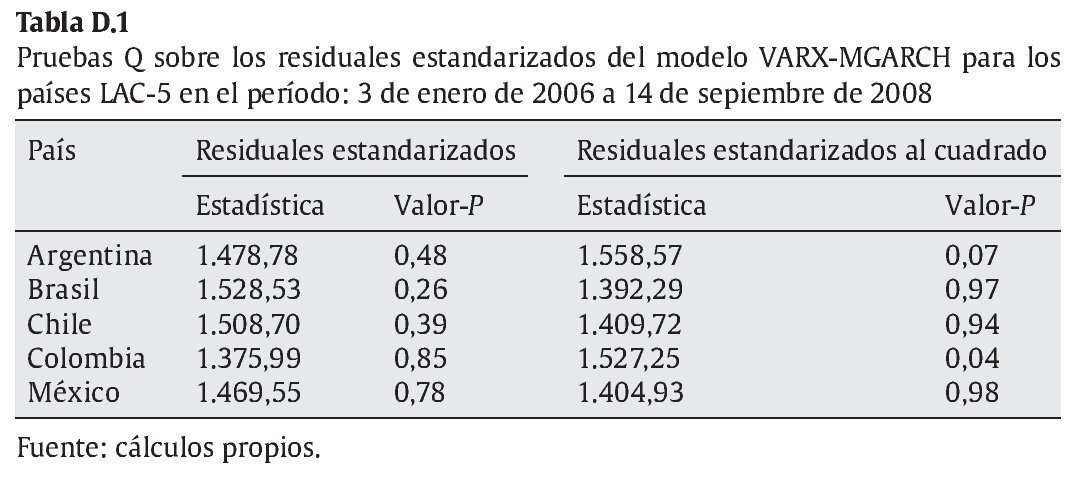

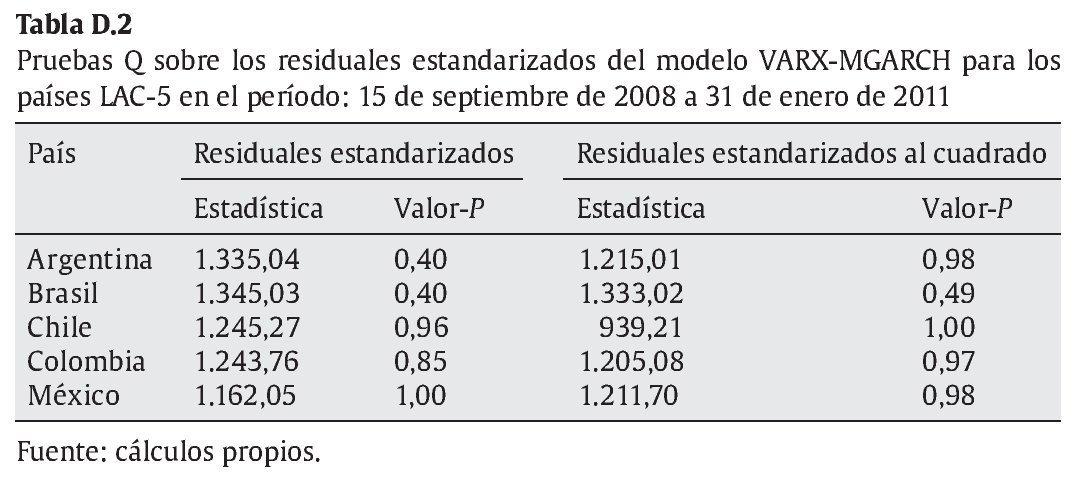

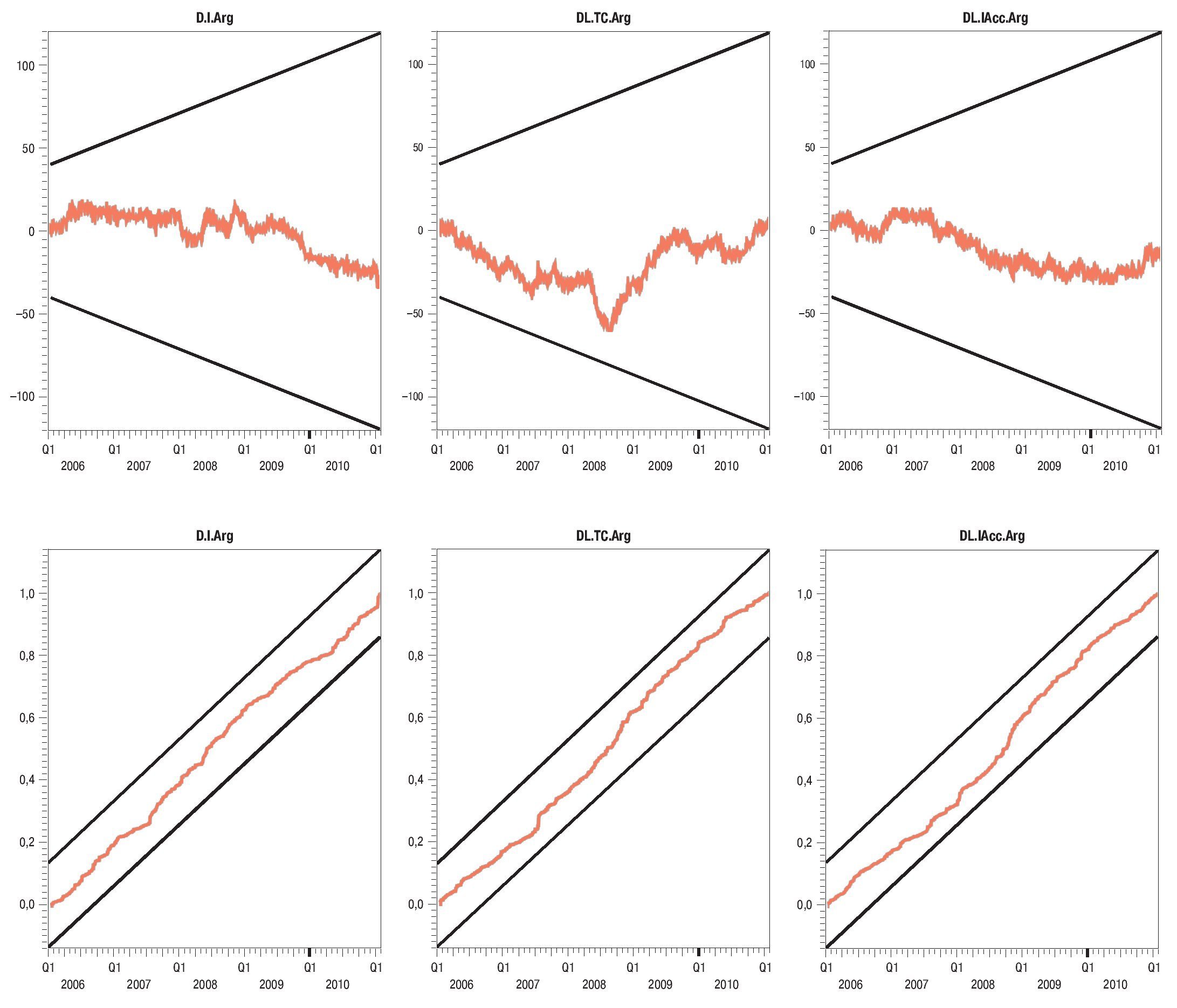

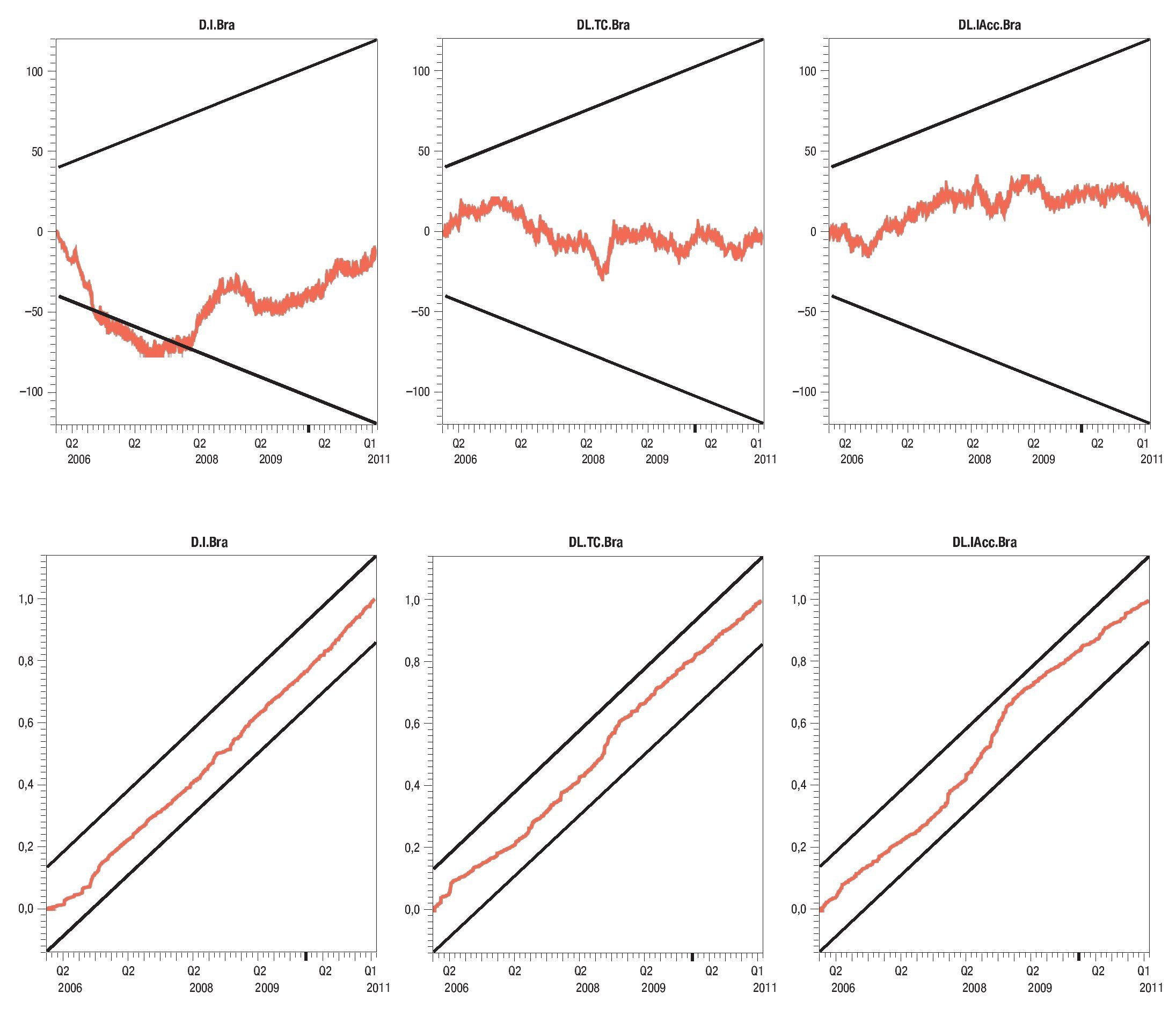

La estimación del modelo VARX-MGARCH se realizó en 2 etapas: la primera consistió en estimar el modelo VARX sobre las series ΔYt, ΔX1,t y ΔX2,t, especificadas con anterioridad. En la segunda, se estima el MGARCH tipo BEKK sobre los residuales de la etapa anterior. Luego se realizaron varias pruebas de especificación sobre los residuales estandarizados del modelo. Los resultados de las pruebas se presentan en el anexo D (tablas D.1. a D.4. y figs. D.1. a D.5.) y, en general, no muestran indicios de una incorrecta especificación.

Anexo D

Pruebas de diagnóstico

Figura D1. Estimaciones del CUSUM y CUSUM al cuadrado para Argentina en el período 3 de enero de 2006 a 31 de enero de 2011. Fuente: cálculos propios.

Figura D2. Estimaciones del CUSUM y CUSUM al cuadrado para Brasil en el período 3 de enero de 2006 a 31 de enero de 2011. Fuente: cálculos propios.

Figura D3. Estimaciones del CUSUM y CUSUM al cuadrado para Chile en el período 3 de enero de 2006 a 31 de enero de 2011. Fuente: cálculos propios.

Figura D4. Estimaciones del CUSUM y CUSUM al cuadrado para Colombia en el período 3 de enero de 2006 a 31 de enero de 2011. Fuente: cálculos propios.

Figura D5. Estimaciones del CUSUM y CUSUM al cuadrado para México en el período 3 de enero de 2006 a 31 de enero de 2011. Fuente: cálculos propios.

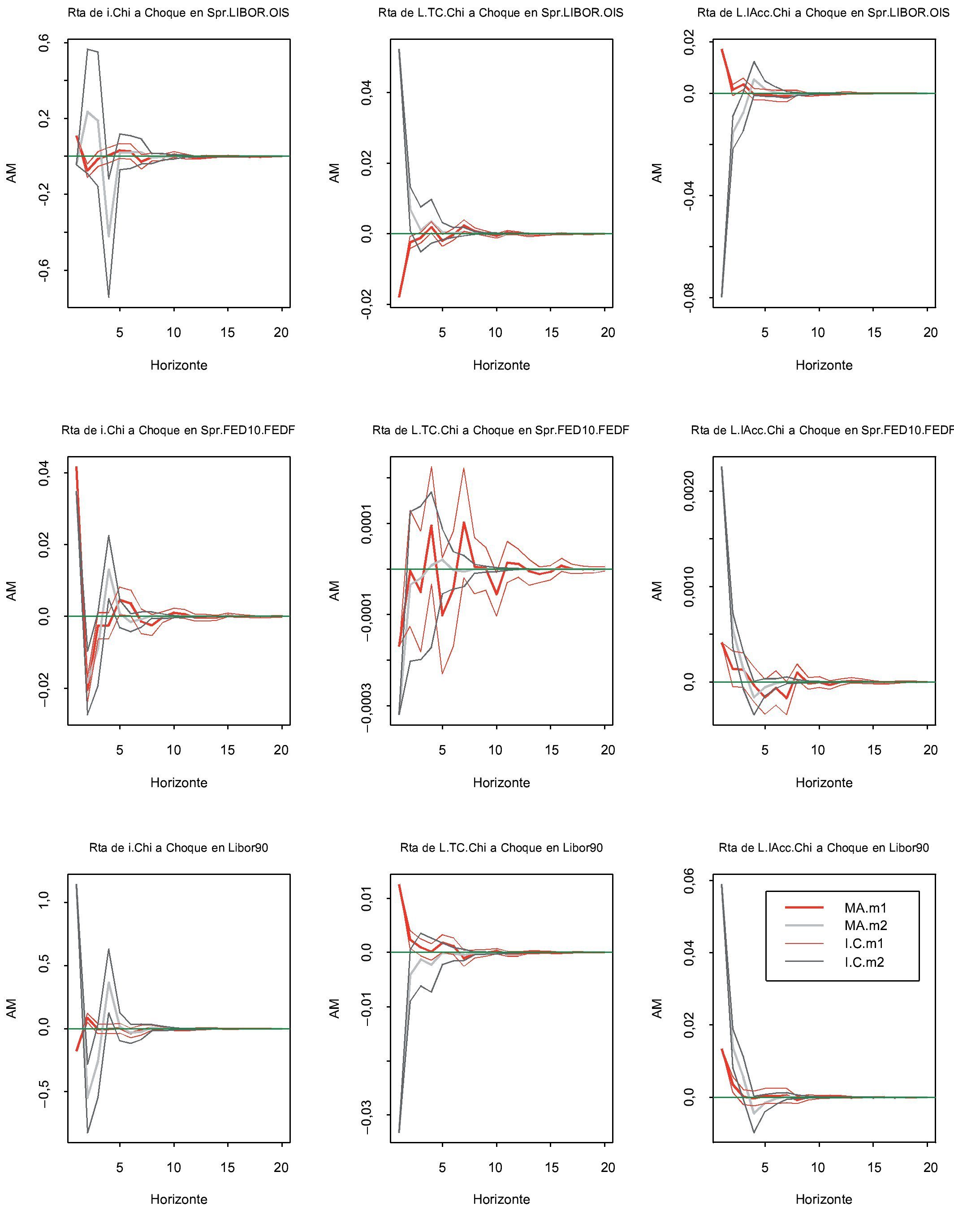

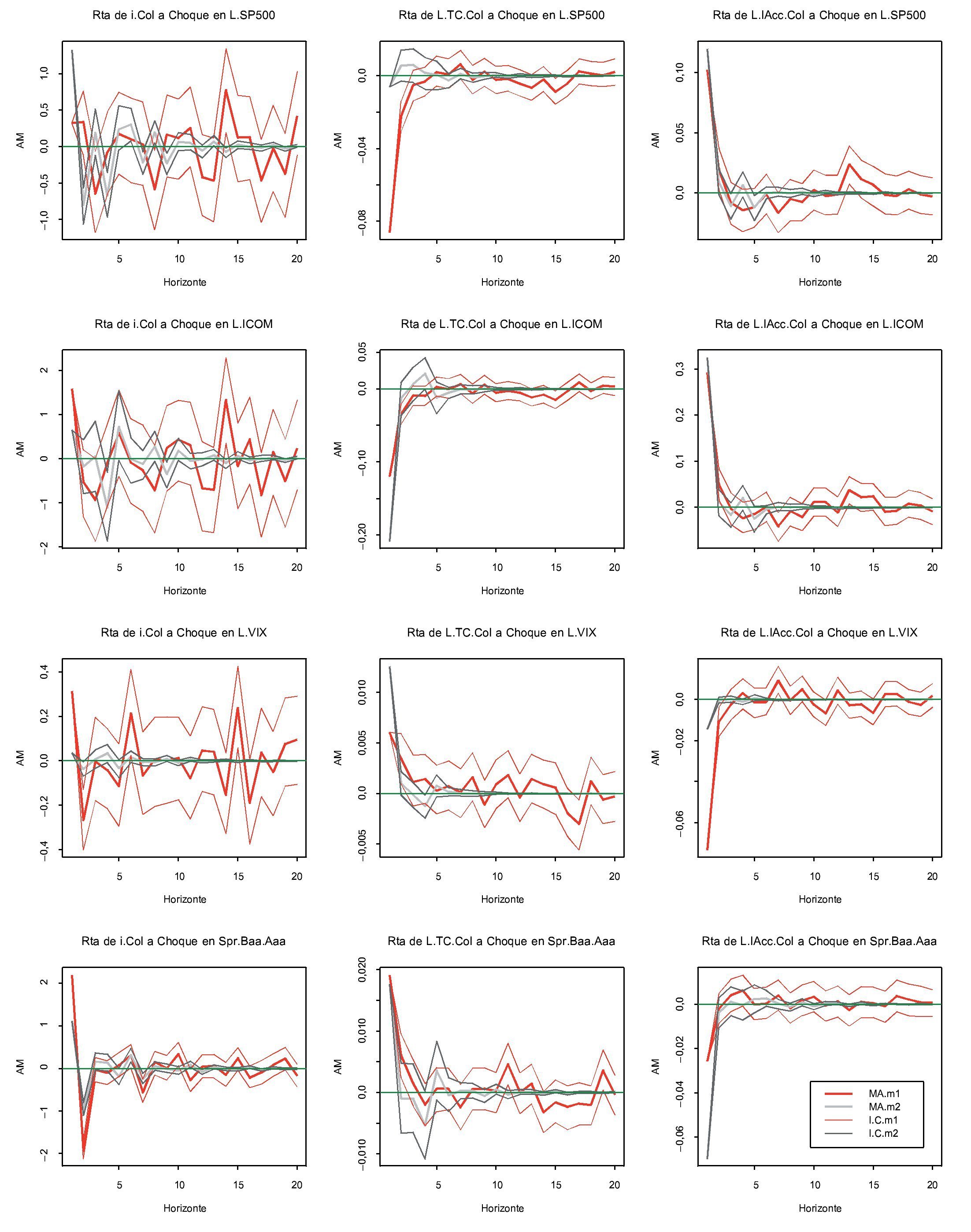

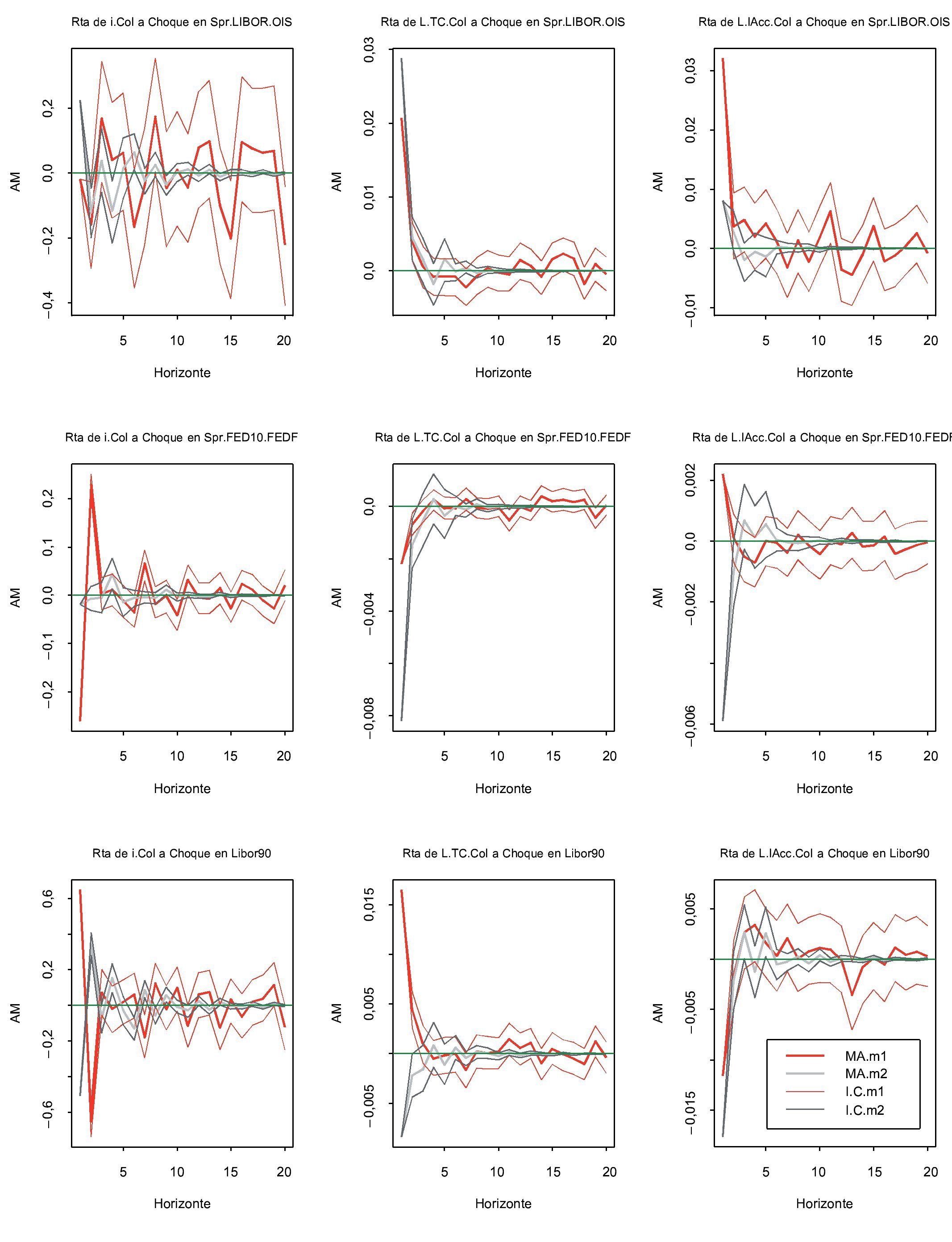

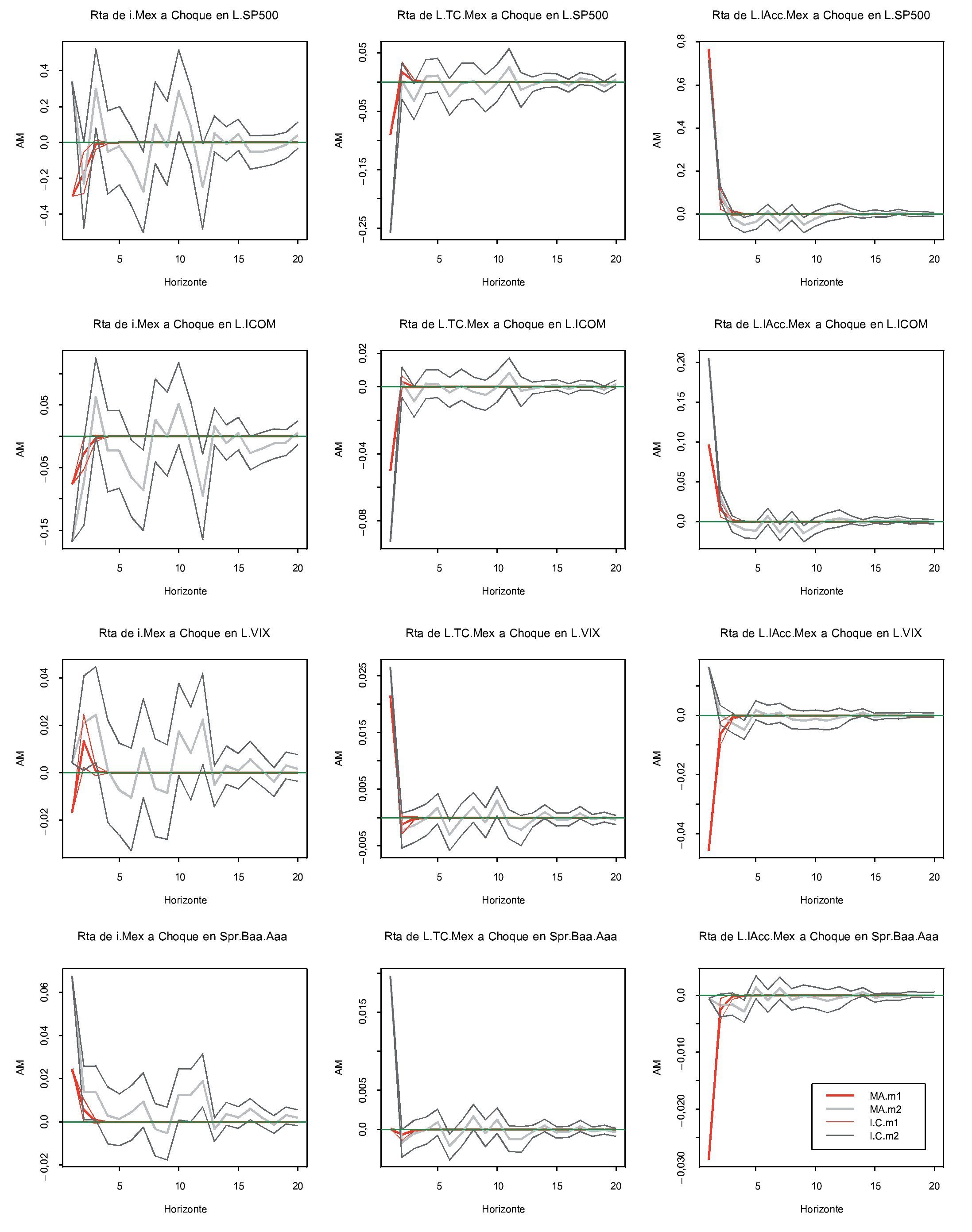

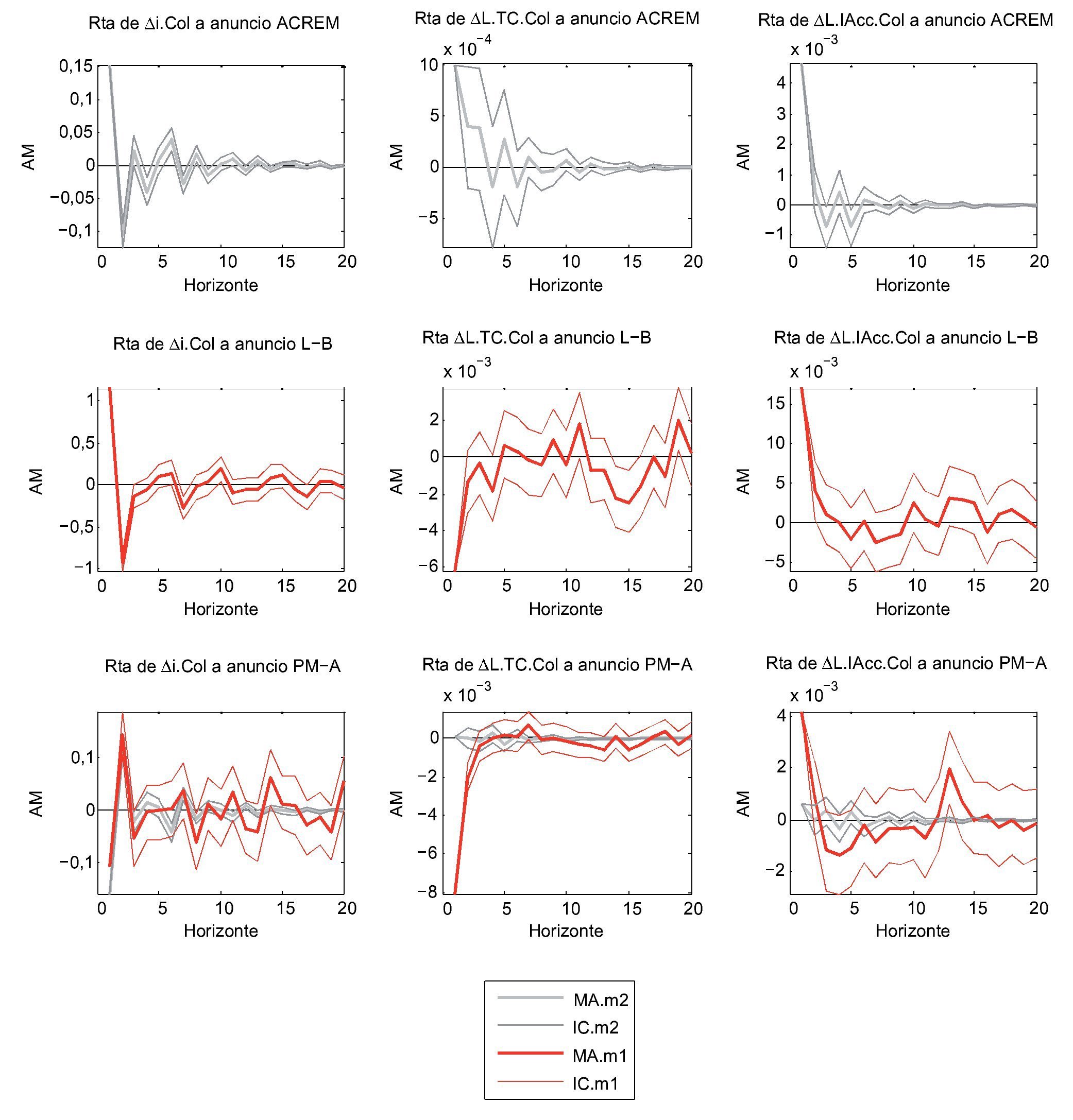

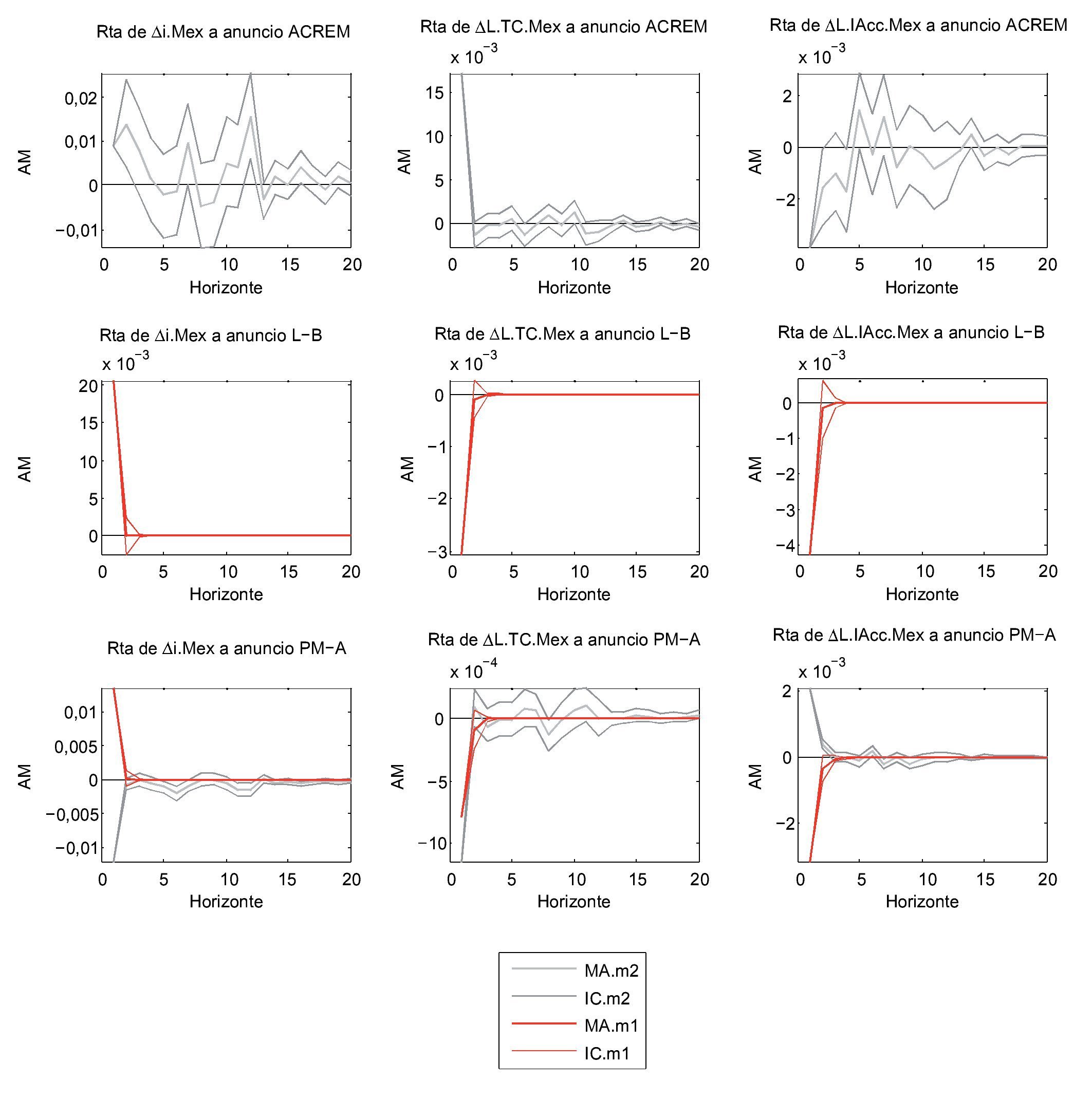

Por último, se estiman los MA que indican la respuesta de las variables endógenas (Yt) a choques en las variables exógenas (X1,t) y a los anuncios (X2,t). Este ejercicio se realizó para 2 muestras: antes de la quiebra de L-B (m1, 3 de enero de 2006 a 14 de septiembre de 2008) y después de ella (m2, 15 de septiembre de 2008 a 31 de enero de 2011) y los resultados se muestran en los Anexos E (figs. E.1. a E.10.) y F (figs. F.1. a F.5.).

Anexo E

Análisis de multiplicadores

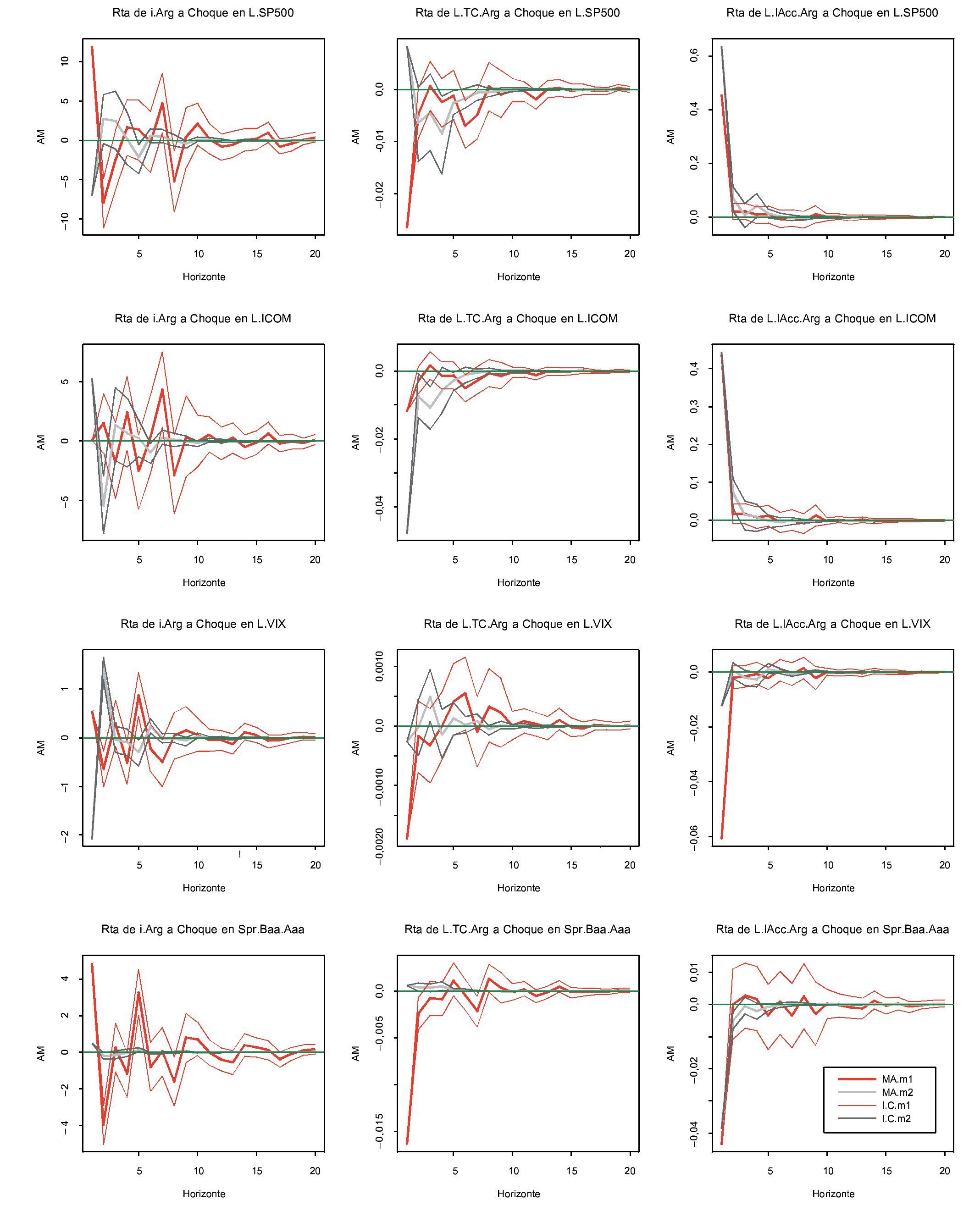

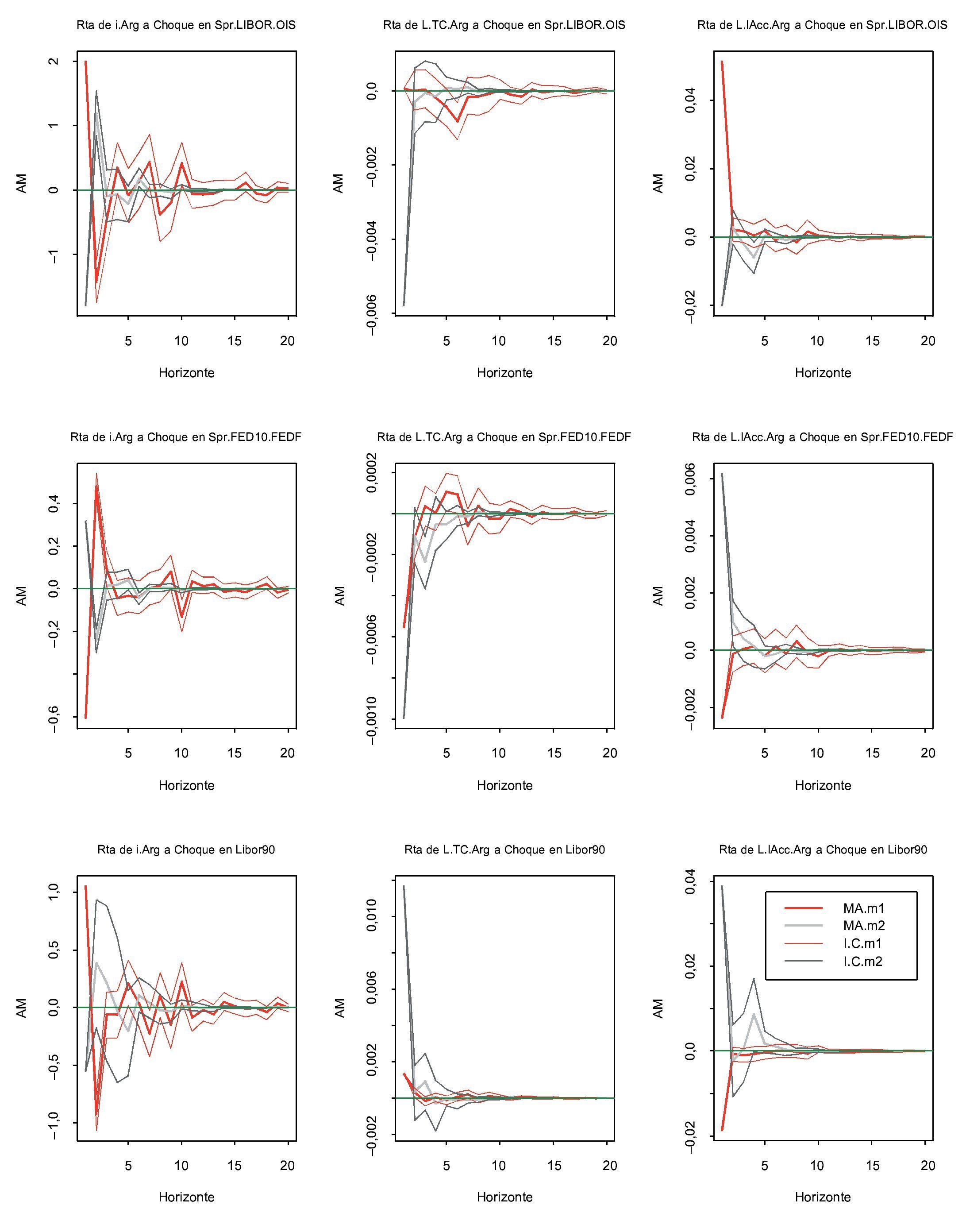

Figura E1. Análisis de multiplicadores para Argentina. m1 indica la muestra 3 de enero de 2006 a 14 de septiembre de 2008 y m2 15 de septiembre de 2008 a 31 de enero de 2011. Fuente: cálculos propios.

Figura E2. Análisis de multiplicadores para Argentina (continuación). Fuente: cálculos propios.

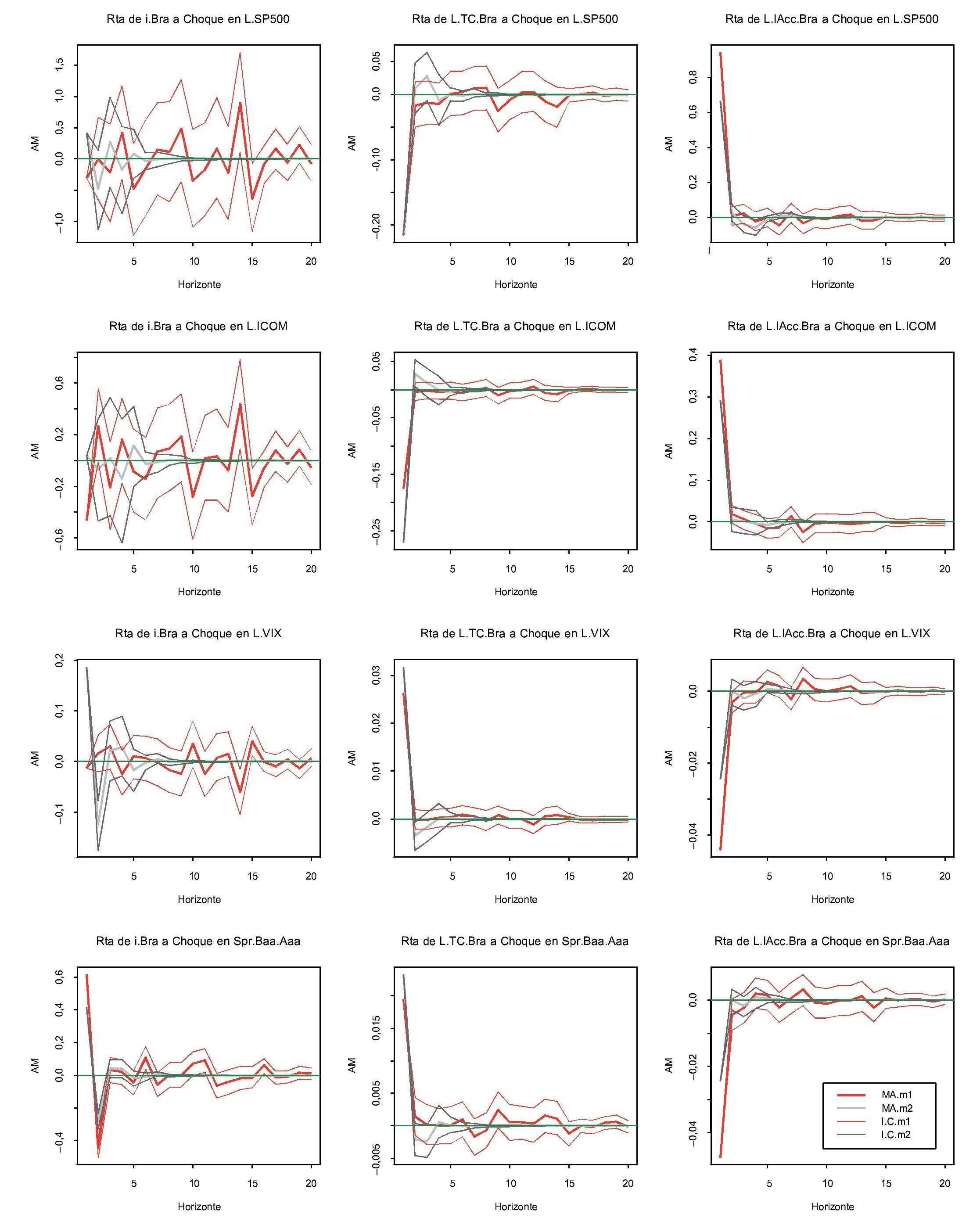

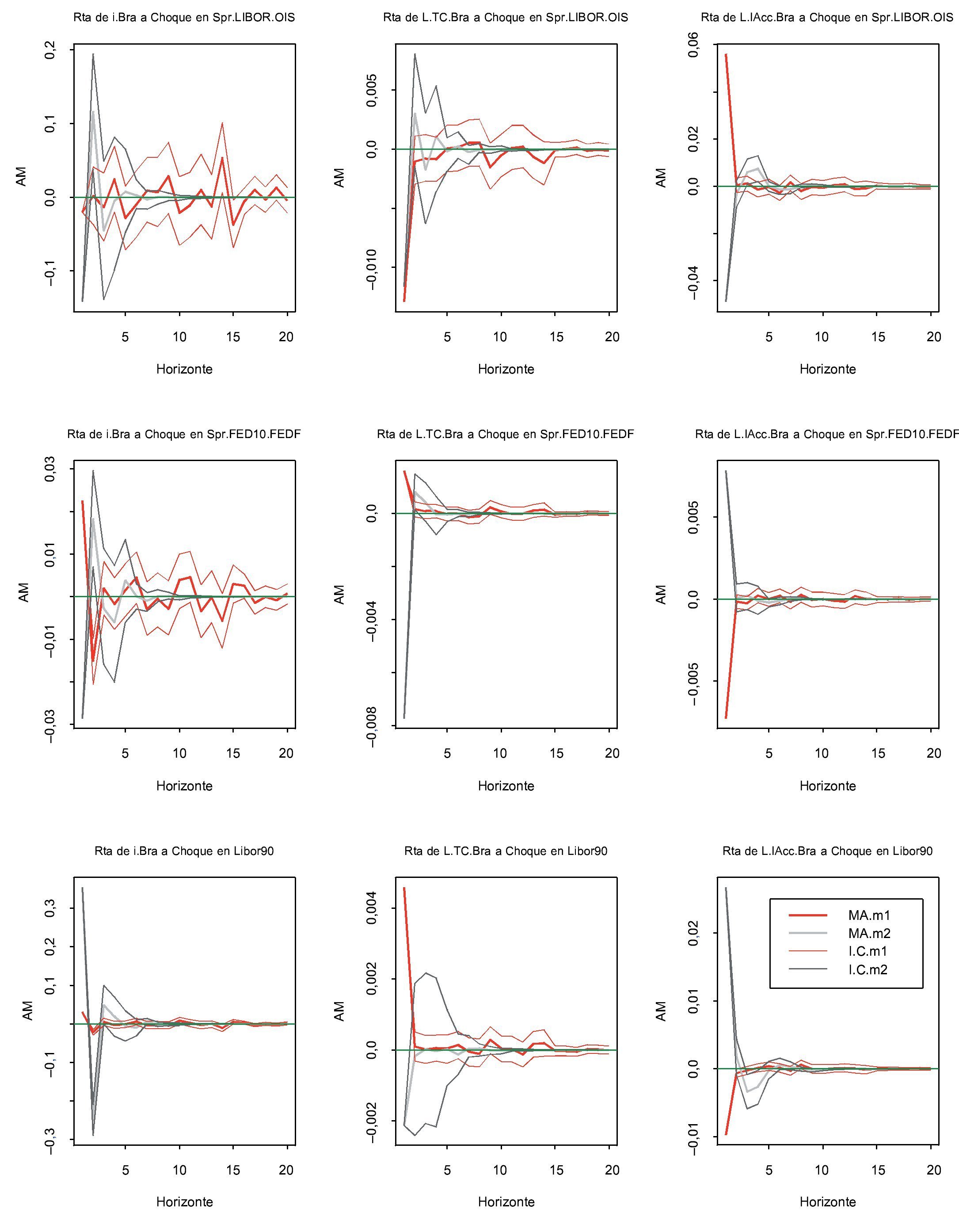

Figura E3. Análisis de multiplicadores para Brasil. m1 indica la muestra 3 de enero de 2006 a 14 de septiembre de 2008 y m2 15 de septiembre de 2008 a 31 de enero de 2011. Fuente: cálculos propios.

Figura E4. Análisis de multiplicadores para Brasil (continuación). Fuente: cálculos propios.

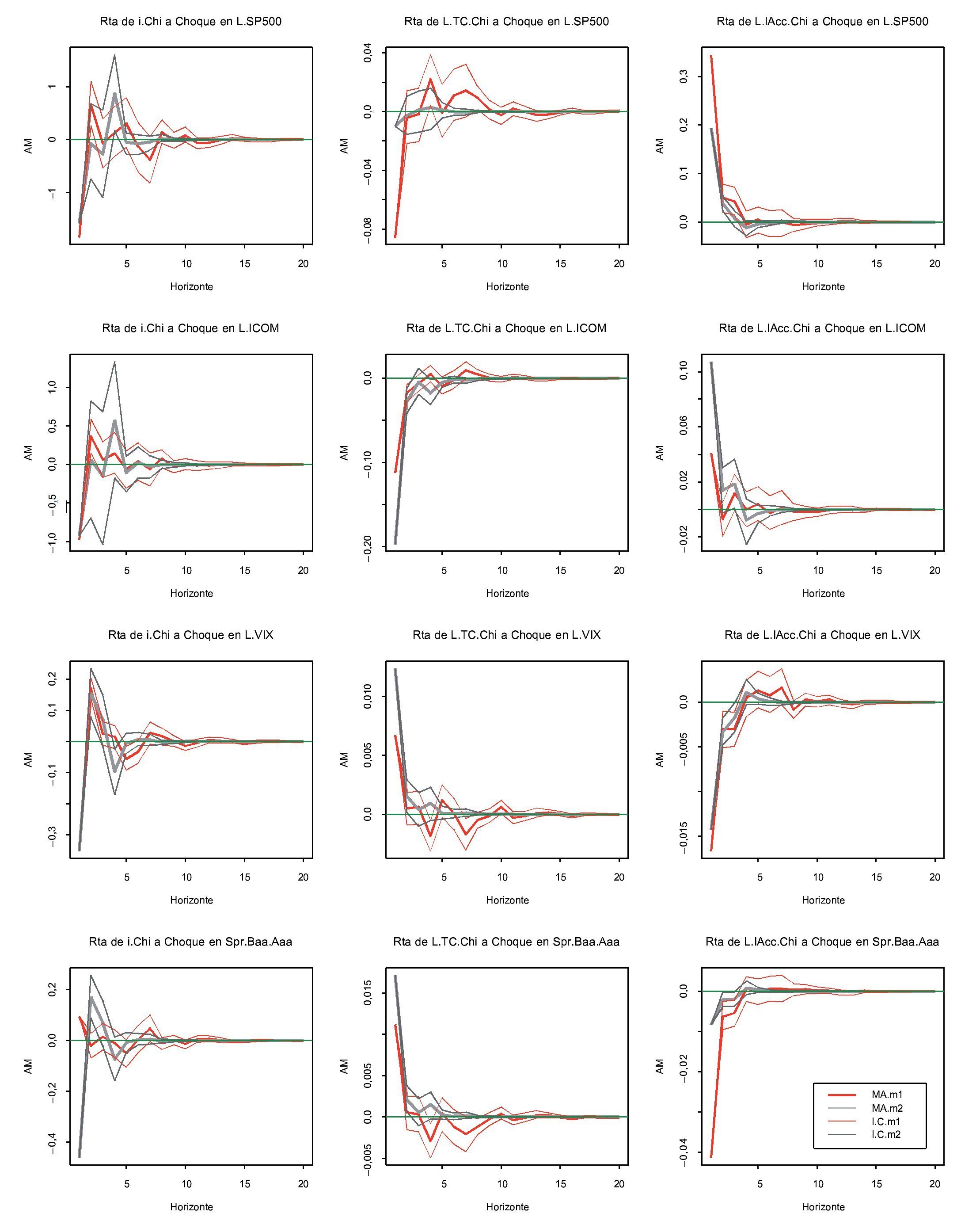

Figura E5. Análisis de multiplicadores para Chile. m1 indica la muestra 3 de ene de 2006 a 14 de septiembre de 2008 y m2 15 de septiembre de 2008 a 31 de enero de 2011. Fuente: cálculos propios.

Figura E6. Análisis de multiplicadores para Chile (continuación). Fuente: cálculos propios.

Figura E7. Análisis de multiplicadores para Colombia. m1 indica la muestra 3 de ene de 2006 a 14 de septiembre de 2008 y m2 15 de septiembre de 2008 a 31 de enero de 2011. Fuente: cálculos propios.

Figura E8. Análisis de multiplicadores para Colombia (continuación). Fuente: cálculos propios.

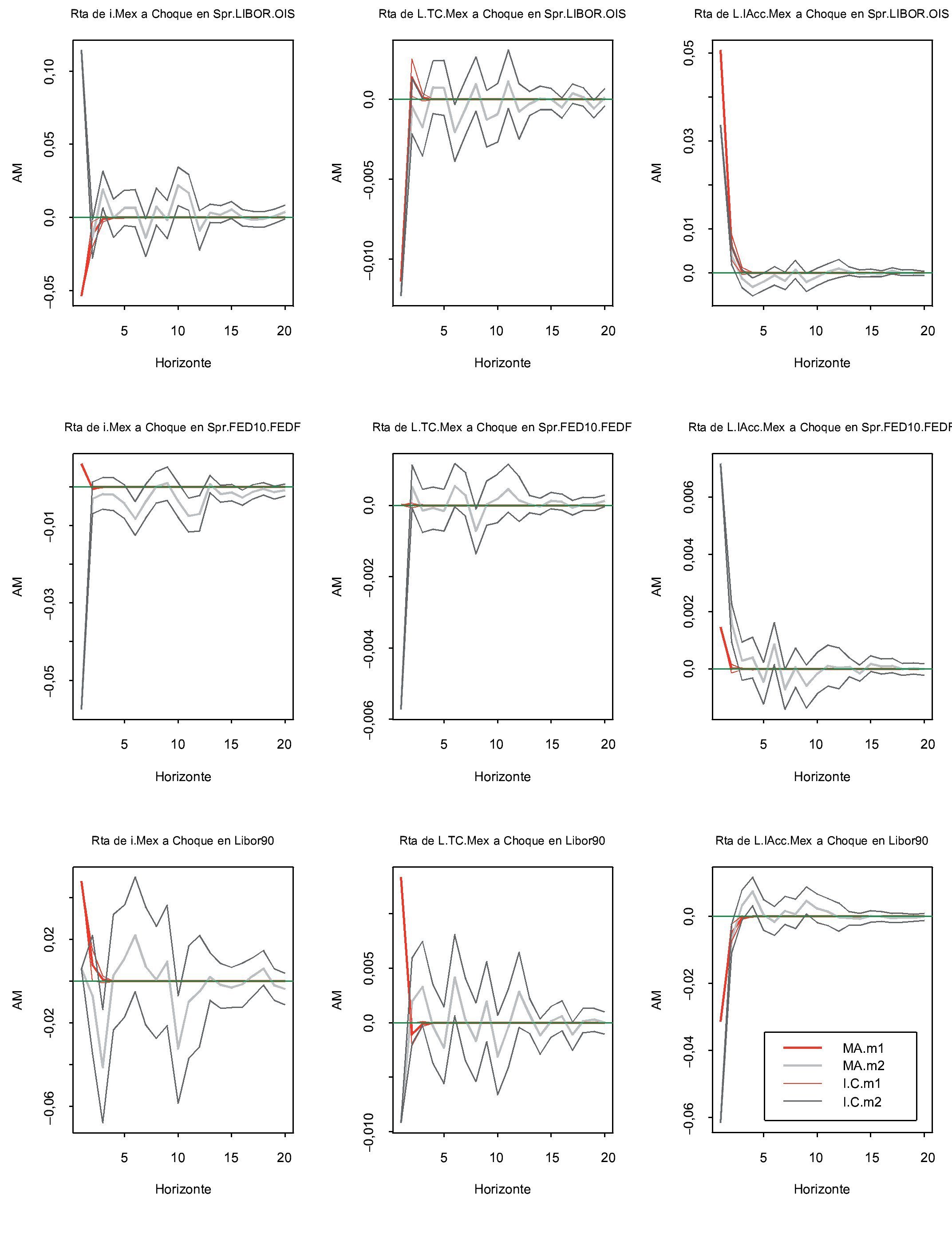

Figura E9. Análisis de multiplicadores para México. m1 indica la muestra de 3 de enero de 2006 a 14 de septiembre de 2008 y m2 de 15 de septiembre de 2008 a 31 de enero de 2011. Fuente: cálculos propios.

Figura E.10 Análisis de multiplicadores para México (continuación). Fuente: cálculos propios.

Anexo F

Análisis de multiplicadores para las "noticias"

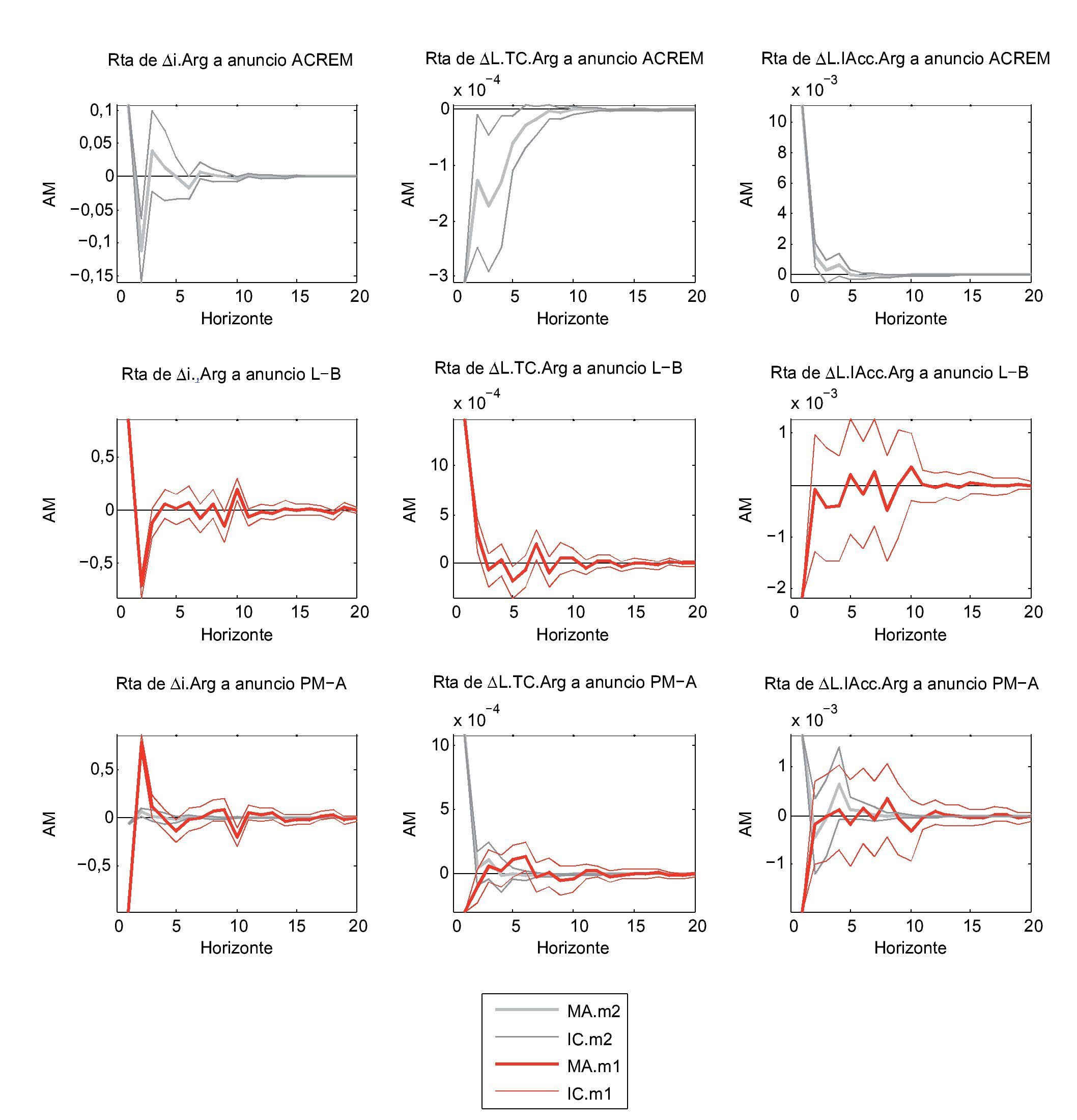

Figura F1. Argentina: análisis de multiplicadores para las "noticias". m1 indica la muestra de 3 de enero de 2006 a 14 de septiembre de 2008 y m2 de 15 de septiembre de 2008 a 31 de enero de 2011. Fuente: cálculos propios.

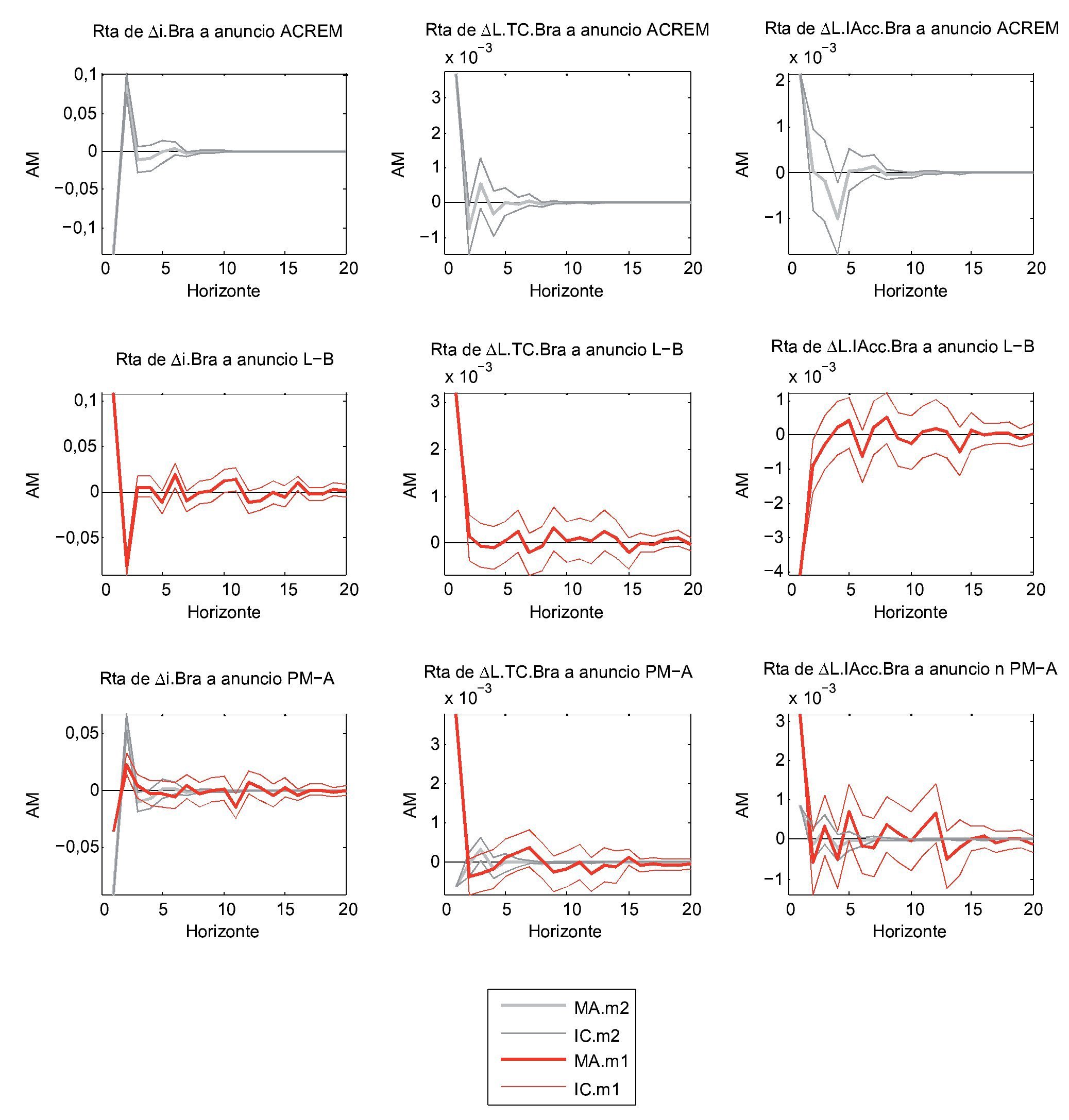

Figura F2. Brasil: análisis de multiplicadores para las "noticias". m1 indica la muestra 3 de enero de 2006 a 14 de septiembre de 2008 y m2 15 de septiembre de 2008 a 31 de enero de 2011. Fuente: cálculos propios.

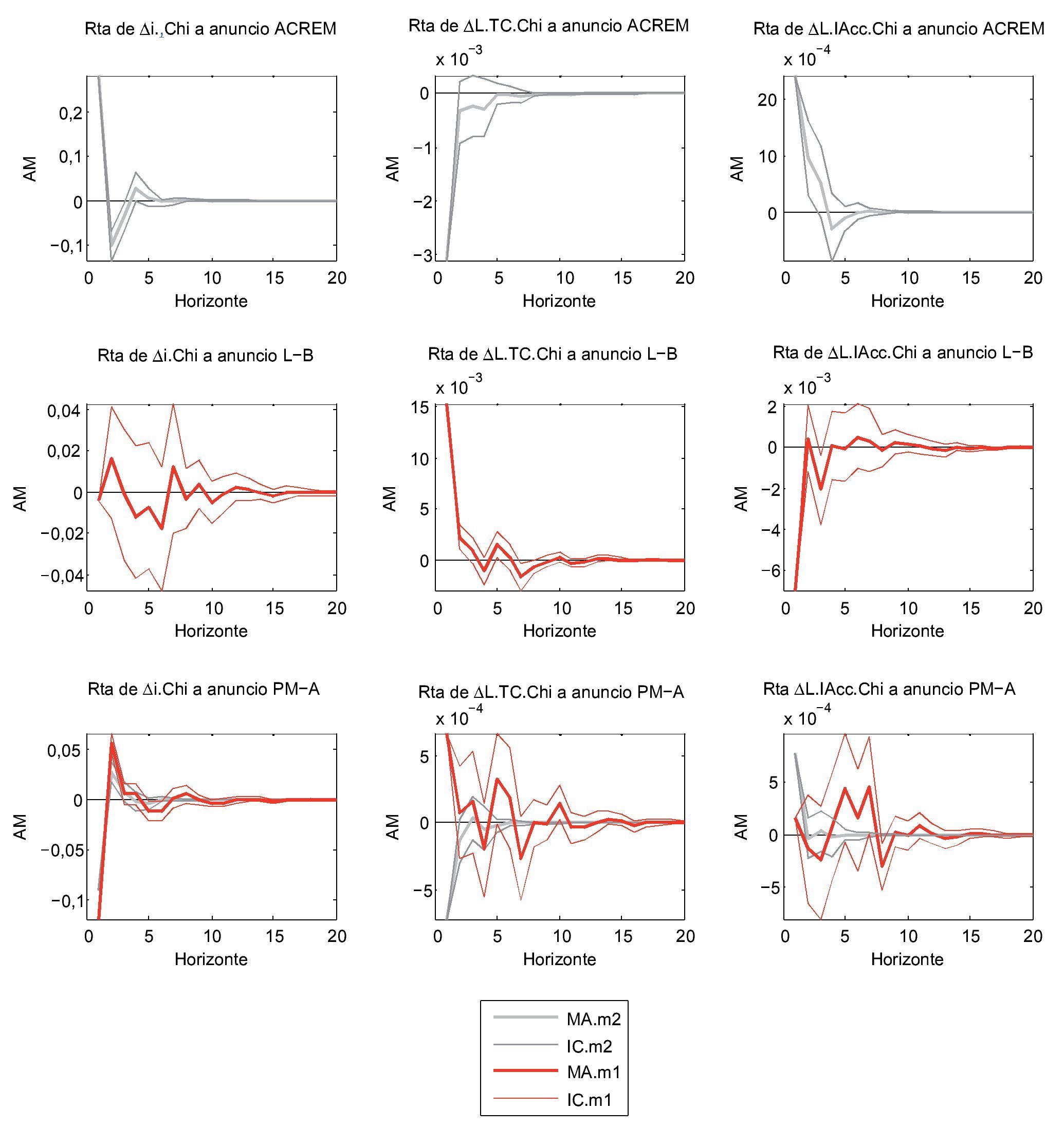

Figura F3. Chile: análisis de multiplicadores para las "noticias". m1 indica la muestra 3 de enero de 2006 a 14 de septiembre de 2008 y m2 15 de septiembre de 2008 a 31 de enero de 2011. Fuente: cálculos propios.

Figura F4. Colombia: análisis de multiplicadores para las "noticias". m1 indica la muestra 3 de ene de 2006 a 14 de septiembre de 2008 y m2 15 de septiembre de 2008 a 31 de enero de 2011. Fuente: cálculos propios.

Figura F5. México: análisis de multiplicadores para las "noticias". m1 indica la muestra 3 de ene de 2006 a 14 de septiembre de 2008 y m2 15 de septiembre de 2008 a 31 de enero de 2011. Fuente: cálculos propios.

4.2. Análisis de multiplicadores

En esta subsección se estiman los efectos de los choques a las variables exógenas sobre la tasa de interés, la tasa de cambio y el precio de las acciones de los países que componen LAC-5. A partir de los resultados se evalúa el grado de asociación entre los precios de los activos externos y sus contrapartes locales. Para cumplir estos objetivos, se analizan el grado y duración de los choques para las muestras antes (m1) y después (m2) de L-B mediante un MA. Como ya se discutió, este tipo de análisis se diferencia de los análisis VAR estándar en que no existen choques sobre las variables endógenas, solo sobre las exógenas, obviando los problemas conocidos de simultaneidad e identificación y permitiendo interpretar de manera directa los efectos como multiplicadores.

Las figuras E.1. a E.10. del anexo E muestran las respuestas de los niveles de las variables endógenas para Argentina (x.Arg), Brasil (x.Bra), Chile (x.Chi), Colombia (x.Col) y México (x.Mex), ante un choque de una unidad en el nivel de cada una de las variables exógenas. Nótese que "x" representa el nombre de la variable, m1 y m2 en cada una de las muestras, y el prefijo "MA" indica "análisis de multiplicadores". Los respectivos intervalos de confianza al 95% se representan por I.C.m1 y I.C.m215. Las columnas de izquierda a derecha representan la tasa de interés (i), el logaritmo de la tasa de cambio y el logaritmo del precio de las acciones. Las filas de arriba abajo son los multiplicadores para cada una de las variables endógenas ante choques positivos de una unidad al precio de las acciones (L.SP500), términos de intercambio (L.ICOM), VIX (L.VIX), apetito por riesgo (Spr.Baa.Aaa), restricción de liquidez (Spr.LIBOR.OIS), expectativas (menores) de crecimiento (Spr.FED10.FEDF) y a la tasa de interés (Libor90), respectivamente.

A partir de los resultados de las estimaciones se pueden extraer 4 conclusiones generales. En primer lugar, los tamaños de los multiplicadores son mucho menos que proporcionales para la mayoría de los choques y países antes y después de L-B. Por ejemplo, para casi todos los países, un choque de 1% sobre cualquiera de las variables endógenas en menor proporción. Una excepción a este comportamiento es el caso de la tasa de interés de Argentina y, en mucho menor grado, de Colombia y Chile. En el caso de Argentina, un choque externo cualquiera cambia más que proporcionalmente el precio de los activos16. Es notable la sobrerreacción del 10% de la tasa de interés argentina ante un aumento del 1% del precio externo de las acciones. Para el caso de Colombia, resaltan los casos de los choques a los términos de intercambio y el apetito por riesgo: antes de la crisis, un aumento del 1% en el apetito por riesgo de los inversionistas extranjeros o de los términos de intercambio aumenta alrededor de 2% la tasa de interés local. Este comportamiento no se presenta después de L-B. En cuanto a Chile, un aumento del 1% en el precio externo de las acciones disminuye más que proporcionalmente su tasa de interés antes y después de L-B; mientras que un choque positivo del 1% de la tasa de interés externa aumenta su tasa de interés más que proporcionalmente antes de la crisis.

En segundo lugar, los multiplicadores son estadísticamente significativos, aunque la duración de su efecto es de máximo una semana. En el caso de las tasas de interés de Argentina y Chile, los efectos multiplicadores parecen tener mayor duración que en Brasil y México, los 2 mayores países de la región. Colombia aparece en la mitad. Cabe acentuar que los efectos multiplicadores sobre las tasas de cambio y los precios de las acciones perduran aún menos, entre 1 y 3 días.

En tercer lugar, para la mayoría de los países, los precios de los activos reaccionan a los choques de manera opuesta y asimétrica (en diferente proporción) antes y después de L-B. Un caso sin ambigüedad es el de la tasa de interés de Argentina, que responde de manera contraria a los choques externos. Por ejemplo, su tasa de interés resulta completamente desasociada de su par externa después de L-B: un choque de 1% en la Libor antes producía un aumento de un poco más de 1% en la tasa local, mientras que después, un aumento de igual proporción en la primera genera una caída de 0,5% en la segunda. Caso similar ocurre con el precio de sus acciones, en particular ante choques externos a la liquidez, el crecimiento y la tasa de interés. Por otro lado, los resultados para Colombia son casi opuestos, ya que el precio de sus acciones reacciona a choques de su par externo en la misma dirección, lo que indicaría que los 2 precios están plenamente asociados. Por el contrario, la tasa de interés colombiana reacciona de manera inversa y asimétrica a la tasa de interés externa: antes de L-B, la tasa de interés local reaccionaba en la misma dirección, aunque en menor proporción. Después de la crisis, se observa una completa disociación entre las dos.

En cuarto lugar, y en general, los signos de los multiplicadores coinciden con los esperados, de acuerdo con los canales de transmisión identificados y discutidos en el marco conceptual. Sin embargo, si se analizan las particularidades, hay diferencias para algunos países.

A continuación se realiza un análisis pormenorizado de los multiplicadores para cada uno de los precios de los activos locales.

Los multiplicadores para la tasa de interés muestran que un choque positivo a su par externa genera un aumento (asociación plena) para todos los países antes de la crisis, excepto Chile. Después de la crisis, se produce una disociación marcada entre ambas variables, en particular para Argentina y Colombia, donde las tasas locales disminuyen ante un choque positivo en las tasas de interés externas. Para Brasil y México, los aumentos de la tasa externa se ven reflejados en aumentos de las locales antes y después de L-B.

En cuanto a las respuestas de las tasas de interés locales frente a los demás choques, se encuentra lo siguiente: la respuesta es positiva a los aumentos en los precios de los activos solo en Colombia y negativa en Chile antes y después de L-B. En los otros casos, la tasa local reacciona de manera diferente. Ante choques positivos del riesgo externo, la tasa responde de forma negativa en Brasil, Chile y México, antes de L-B, y positivamente después en el primer y el tercer país, mientras que en Chile disminuye; sucede lo contrario en el caso de Argentina. Ante los choques al apetito por riesgo, en todos los países, excepto en Chile, la tasa aumenta antes y después de L-B (en Chile disminuye después del colapso de L-B). Esto indicaría que las tasas de interés locales validaron el mayor apetito por riesgo de los inversionistas internacionales, y de manera más fuerte (Argentina, Brasil y Colombia) antes de L-B.

Ahora, ante choques positivos a las restricciones de liquidez y expectativas de menor crecimiento externo, los gráficos para las tasas de interés locales muestran que los multiplicadores se comportan de manera dispar en los países, en sus diferentes dimensiones (tamaño, dirección, simetría y duración). En cuanto a choques positivos a las restricciones de liquidez, la tasa disminuye en Brasil, Colombia y México antes de L-B, pero al unísono aumentan después, como se esperaría (en Chile disminuye). Ante el choque a las expectativas de menor crecimiento, la tasa responde de forma positiva en Brasil, Chile y México y de manera negativa en Argentina y Colombia. Después de L-B, en Brasil, Colombia y México la respuesta fue negativa, como se espera si hubo una reacción contracíclica de las autoridades monetarias. En contraste, las respuestas de Argentina y Chile después de L-B indicarían un comportamiento procíclico, ya que la tasa respondió de forma positiva.

Las monedas de los países en estudio sin ambigüedad responden de manera negativa (se aprecian) ante choques externos positivos al precio de las acciones, a los términos de intercambio, a las restricciones de liquidez (excepto Argentina y Colombia) y a las expectativas de menor crecimiento (excepto Brasil) antes de L-B. Después, todos los países siguieron respondiendo de forma negativa ante los mismos choques, excepto Argentina ante el primero y Brasil ante el tercero. Esto indicaría que el estado de la crisis no afectó el signo de los multiplicadores cambiarios ante los choques mencionados. Los choques negativos a la liquidez internacional después de L-B de manera inesperada aprecian las monedas locales de los 3 mayores países de la región y la deprecian en Chile y Colombia.

En cuanto al choque positivo al riesgo, sin ambigüedad, y como se espera, deprecia las monedas de todos los países, excepto Argentina, y lo hace de manera independiente del estado de la crisis. Este resultado aportaría evidencia adicional sobre la importancia del riesgo externo como uno de los principales determinantes de las tasas de cambio de los países estudiados. Es interesante que los resultados muestran que las tasas de cambio no parecen reaccionar de manera importante a choques a las expectativas de menor crecimiento externo, dado el tamaño de los multiplicadores. Además, responden de forma independiente del estado de la crisis, ya que se comportan como en tiempos normales; es decir, las monedas locales se aprecian cuando las expectativas de crecimiento externo empeoran, y viceversa. Por último, las tasas de cambio de todos los países se deprecian, como se espera ante choques positivos de las tasas de interés externas; no obstante, esto sucede antes de la crisis. Después ocurre exactamente lo contrario, excepto para Argentina, como si se hubiera producido un rompimiento de la relación entre estas 2 variables (una suspensión, por lo menos temporal, de la operatividad de la paridad de poder de compra).

En cuanto a los precios de las acciones, los multiplicadores indican, y sin ambigüedad, que un choque positivo al precio de sus pares externos produce un aumento de los locales, indicando una asociación plena entre ellos. Vale acentuar que este comportamiento se repite antes y después de L-B. Para los casos de Brasil y México, los multiplicadores muestran cambios casi que proporcionales, lo que indicaría mayor grado de integración entre sus bolsas y las de los Estados Unidos; luego le seguirían Argentina, Chile y, por último, Colombia. En este último caso, un aumento del 1% del precio de las acciones externas aumenta tan solo en una décima parte el precio de las locales. Asimismo, la respuesta de los precios de las acciones es positiva, como se espera, a choques positivos a los términos de intercambio. Por el contrario, aunque en mucho menor grado, responden de forma negativa a un aumento del apetito por riesgo internacional antes y después de L-B, lo que indicaría que ante condiciones más peligrosas en sus mercados, aún prefieren seguir invirtiendo en ellos. Es interesante poner de relieve el caso de México, ya que el precio de sus acciones respondía de esa manera antes de L-B, pero no después, como si los inversionistas hubieran aumentado su tolerancia al riesgo a la inversión en acciones mexicanas.

Continuando con las respuestas de los precios de las acciones, se encuentra que no son homogéneas ni por país al estado de la crisis ante choques positivos a la restricción de liquidez, la expectativa de menor crecimiento y la tasa de interés externas. En cuanto al primero, y para los casos de Argentina, Brasil y Chile, los gráficos muestran que aumentan los precios de las acciones antes de L-B, pero los reducen después, como se espera. Colombia y México presentan 2 comportamientos interesantes, ya que las restricciones de liquidez externas parecen no haberlos afectado porque los precios de las acciones aumentaron en ambos casos (¿relativamente mayor inversión extranjera?¿Políticas monetarias más laxas? ¿Mejores perspectivas macroeconómicas?). En cuanto al segundo choque, los precios locales disminuyen antes de L-B y aumentan después en Argentina y Brasil; en Colombia sucede lo contrario y en Chile y México aumentan en ambas situaciones.

Por último, un choque positivo a la tasa de interés externa disminuye los precios de las acciones en Argentina y Brasil, como se espera si existe transmisión de las tasas internacionales y plena sustitución entre acciones y otros activos como depósitos tanto fuera como dentro. Después del colapso, los precios de sus acciones aumentan, lo que de seguro refleja menor sensibilidad a la tasa de interés externa. En el caso de Chile, en ambas situaciones aumentan y en los de Colombia y México disminuyen, como se espera si las condiciones descritas unas líneas atrás se cumplen.

Un último resultado de interés indica que los multiplicadores presentan alta volatilidad para todos los países, en particular los de las tasas de interés y de cambio. Es interesante observar que para esta última variable la volatilidad es mayor para los países con regímenes cambiarios en apariencia más flexibles, como son los casos de Chile, Colombia y México.

4.3. Efectos de las "noticias" sobre el precio de los activos

Una vez analizados los efectos de los choques externos sobre los precios de los activos locales, en esta subsección se procede al estudio de los efectos de los anuncios macroeconómicos o "noticias" de las AE, resumidos en los anuncios de las autoridades de los Estados Unidos, sobre dichos precios. Antes de mostrar los resultados se deben tener en cuenta los siguientes puntos al realizar la lectura de los multiplicadores: 1) las respuestas de las variables endógenas deben leerse como variaciones y no cambios en los niveles; 2) a causa del carácter discreto de los anuncios, los multiplicadores se deben interpretar como la diferencia de 2 valores esperados condicionales, con el choque y sin él, y 3) por los rezagos y divisiones de la muestra total en los 2 períodos efectivos de estimación, los multiplicadores para algunas "noticias" no pueden calcularse. Por esta razón, para algunas noticias solo aparecerán graficados los choques antes o después de L-B.

Las figuras F.1. a F.5. del anexo F muestran las respuestas de los retornos de los activos locales ante los anuncios sobre los acuerdos de crédito recíproco de la Reserva Federal con algunos de los países emergentes más grandes, la quiebra de L-B y de las expansiones monetarias masivas de parte de la Reserva Federal 17. Las columnas de izquierda a derecha representan el cambio de la tasa de interés y los retornos de la tasa de cambio y de las acciones. Las filas de arriba abajo son los multiplicadores para cada una de las variables endógenas ante cada uno de los anuncios.

Los multiplicadores indican que el anuncio de acuerdos de crédito recíproco de la Reserva Federal con países emergentes produjo una pequeña variación positiva y estadísticamente significativa de las tasas de interés de todos los países (0,2% de la tasa anual), excepto de Brasil. El efecto, sin embargo, se mantuvo por menos de 5 días. Por su lado, el retorno de la tasa de cambio aumentó levemente (1,5% anualizado) en Brasil, Colombia y México y disminuyó (1,5% anualizado) en Argentina y Chile. Es interesante acentuar que la caída perduró por cerca de 10 días en el caso de Argentina. En cuanto al retorno de las acciones, este aumentó en todos los países, excepto en México. Los resultados muestran que Chile fue el país donde el efecto fue bastante mayor.

La noticia de la quiebra de L-B generó un aumento de las tasas de interés de todos los países, excepto Chile. Un comportamiento en la misma dirección lo tuvieron los retornos de las tasas de cambio de los 3 primeros países, pero no de Colombia y México, cuyos retornos disminuyeron. Inclusive, en el caso de Colombia los efectos del colapso de L-B siguieron actuando de manera rezagada por lo menos 3 semanas, generando alta volatilidad cambiaria. Por último, el retorno de las acciones cayó en todos los países pero no en Colombia.

Los anuncios de expansión monetaria de la Reserva Federal generaron una variación negativa de las tasas de interés de todos los países antes y después de L-B. La excepción fue México, ya que la tasa disminuyó en el primer período y aumentó en el segundo, aunque fuera levemente. Por su lado, el retorno de la tasa de cambio tuvo un comportamiento disímil para todos los países y los 2 períodos. Dos casos merecen subrayarse: Colombia y México. En el primero, los anuncios monetarios produjeron una caída sustancial del retorno de la tasa de cambio antes de L-B (18% anualizado); después, el efecto fue nulo. En el segundo, el retorno cayó en los 2 períodos, aunque de manera leve. En cuanto a los multiplicadores del retorno de los activos, no permiten extraer alguna tendencia típica. El común denominador es que sus tamaños son relativamente pequeños.

En resumen, los resultados muestran que los anuncios macroeconómicos afectaron de manera instantánea los precios de los activos de los países estudiados antes y después del L-B; sin embargo, sus efectos son casi siempre pequeños y de corta duración. Conviene poner de relieve que la política monetaria implementada por la FED en el período de análisis, en particular la política sobre los agregados monetarios, parece no haber tenido efectos importantes sobre dichos precios en la mayoría de los países.

4.4. ¿Por qué difieren los resultados?

Podrían existir al menos 2 razones, no analizadas en este artículo, que podrían explicar el porqué de algunos de los resultados encontrados y la aceleración o limitación de la transmisión de algunos choques.

En primer lugar, a lo largo de la crisis el canal estándar de portafolio seguía actuando, de tal manera que la búsqueda de diferenciales de interés (carrytrade) de parte de los inversionistas extranjeros era un común denominador antes y después de la crisis y durante ella. Nótese que los diferenciales comprenden una corrección por diferencial cambiario de las inversiones en moneda local en los EM (en adición a las correcciones propias por riesgo). Esto quiere decir, para los propósitos de este artículo, que la disociación encontrada entre los precios de los activos externos y sus pares de algunos de los países estudiados podría estar explicada tanto por los diferenciales de tasas de interés, precios y riesgos implícitos de las inversiones, ya explicados, como por las expectativas sobre los cambios en el valor de las monedas de estas últimas economías. Como ilustración, supongamos que antes de la crisis las tasas de interés en las AE aumentaban mientras que las de cierto país emergente disminuían y, sin embargo, se observaron entradas de capital bancario hacia este país. Esto querría decir que para los inversionistas extranjeros las ganancias sobre inversiones financieras locales representaban, relativamente, tanto menor riesgo como perspectivas de mayores ganancias en moneda extranjera, por ejemplo, porque tenían expectativas de mayor apreciación de la moneda del país emergente.

En segundo lugar, la asociación entre las variables externas y locales y los efectos de los choques de aquellas sobre estas dependen también de las condiciones iniciales de los países, de su regulación financiera, de las políticas de manejo de los flujos de capitales y de la manera como reaccionaron sus autoridades ante la crisis. Para el caso de la muestra de países que se analizan en el artículo, el nivel de desarrollo económico e institucional, sus regímenes monetarios y cambiarios y el estado de sus fundamentos no eran iguales ni antes ni después de L-B (Izquierdo y Talvi, 2011; Chen et al., 2011). Además, no todos tenían el mismo grado de globalización financiera (Chinn e Ito, 2008); por ejemplo: no todos tenían controles de capitales ni estaban expuestos en el mismo grado a los títulos involucrados en la crisis subprime de los Estados Unidos y al mercado de opciones y derivados en moneda extranjera. Tampoco eran iguales sus medidas de política de tipo macroprudencial que pudieron haber prevenido, o al menos aliviado, los efectos negativos de la crisis sobre sus sectores financieros y reales (Fratzscher, 2011; Terrier, Valdés, Tovar, Chan-Lau, Fernández-Valdovinos, García-Escribano, et al., 2011; Montoro y Rojas-Suárez, 2012)18. Incluso, en un estudio reciente Bekaert, et al. (2011) muestran que el "contagio" (asociación negativa) se presentó casi siempre dentro de los países y no provino de manera "sistemática" de los choques externos19.

5. Conclusiones

Entre los años 2007 y 2009 las AE experimentaron una de las peores crisis financieras desde los años treinta. La transmisión de la crisis sobre los EM se produjo por medio de diferentes canales, que van desde los puramente financieros, pasan por los de expectativas y llegan hasta los reales. Los efectos sobre sus economías fueron inmediatos y de diferente orden y magnitud y afectaron las principales variables macroeconómicas, convirtiéndose en un reto de manejo para sus autoridades económicas.

En este artículo se analizaron las respuestas de las tasas de interés, de cambio y del precio de las acciones de Argentina, Brasil, Chile, Colombia y México ante choques a variables que capturan el comportamiento de los mercados financieros y reales internacionales, antes y después de la quiebra de L-B. El ejercicio empírico se realizó utilizando datos diarios entre 2006 y 2011 y un MA mediante un modelo VARX-MGARCH.

Los resultados indican que los multiplicadores son estadísticamente significativos y relativamente pequeños, en general presentan los signos esperados, son heterogéneos en tamaño, signo y varianza a lo largo de los países y en muchos casos responden de manera asimétrica antes y después del colapso de L-B, lo que indica que alrededor de esta fecha se pudo haber producido un cambio estructural en el comportamiento de los mercados financieros internacionales. Los resultados también muestran que existe poca asociación entre los precios de los activos externos y los locales, excepto entre los precios de las acciones, que sin ambigüedad resultan plenamente asociados, sin que importen el país analizado o el estado de la crisis.

En cuanto a los efectos de las "noticias", se encuentra que afectan de manera instantánea los precios de los activos en ambos períodos; no obstante, sus efectos son por lo general pequeños y de corta duración. Conviene subrayar que la política monetaria implementada por la FED en el período de análisis, en particular la política sobre los agregados monetarios, parece no haber tenido efectos notorios sobre dichos precios en la mayoría de los países.

Las implicaciones de los resultados son elocuentes, desde el punto de vista de política económica, ya que muestran que los precios de los activos locales se relacionan de forma estrecha con los externos, pero no responden de manera automática, proporcional, simétrica o unidireccional a los distintos choques externos o "noticias". Además, muestran que los multiplicadores dependen del estado de los mercados financieros internacionales y que los choques externos no afectan por igual, como se podría pensar, a los países de la región. Por último, que durante la pasada crisis financiera parece haber ocurrido un cambio estructural en el comportamiento de los inversionistas internacionales frente a sus decisiones de inversión en los EM de la región.

Una posible extensión del artículo consiste en incorporar algunas variables de control que capturen la heterogeneidad de los regímenes cambiarios de los países de la muestra, los distintos grados de apertura de sus cuentas de capitales o las distintas respuestas de política ante la crisis. Esto permitiría ampliar las razones que explican las respuestas tan disímiles encontradas para las variables endógenas de los distintos países. Hay que anotar que emprender esta tarea podría demandar el uso de datos de más baja frecuencia y un cambio de la metodología econométrica utilizada, ya que el investigador se enfrentaría a los conocidos problemas de endogeneidad. Otra extensión podría centrarse en analizar de forma empírica si en efecto ocurrió un cambio estructural durante la crisis internacional reciente, estudiar por qué ocurrió y evaluar las posibles repercusiones que podría tener sobre los flujos de capitales y la estabilidad macroeconómica y financiera de los países estudiados. Por ejemplo, algunas de las referencias citadas plantean que el cambio estructural se originó en la valoración del riesgo de parte de los inversionistas internacionales.

Agradecimientos

Los autores agradecen los valiosos comentarios de 2 evaluadores anónimos. También agradecen la asistencia de investigación de Rubén Loaiza, Lina Pedraza, Manuel Preciado y Wilmar Cabrera. Los resultados y opiniones son responsabilidad exclusiva de los autores y su contenido no compromete al Banco de la República ni a su Junta Directiva.

1. Infortunadamente no se pudieron conseguir series consistentes para Perú, en particular de la tasa de interés, y por este motivo se excluyó del análisis. En el caso de Venezuela, el otro mayor país de la región y componente de los llamados LAC-7, la información disponible no permitía llevar a cabo el análisis pretendido en este artículo.

2. Estos autores muestran que la presencia de heteroscedasticidad sesga las pruebas de contagio basadas en los coeficientes de correlación (dependen de la volatilidad del mercado), contradiciendo de esta manera muchos resultados de la literatura sobre el tema.

3. De manera imprecisa, uno de los evaluadores anotó que la modelación de la volatilidad no podría señalarse como una contribución del artículo, ya que era lo "estándar" en la literatura que analiza los mercados financieros. Sin embargo, lo estándar es utilizar la metodología GARCH en modelos univariados o multivariados, mientras que en este artículo se utiliza un GARCH multivariado pero en el contexto de un VAR con variables estrictamente exógenas o VARX.

4. Chen,et al. (2011) realizan un pormenorizado estudio de las decisiones de política tomadas por la FED durante la crisis y después de ella y de los canales de transmisión sobre las tasas de interés, la liquidez del mercado financiero, los precios de los activos y las expectativas de crecimiento de la economía de los Estados Unidos.

5. Brunnermeier (2009) identifica el canal financiero durante la crisis 2007-2009 en los Estados Unidos.

6. La evidencia internacional muestra que el canal comercial ha perdido importancia relativa frente al canal financiero al explicar la propagación internacional de los choques, por lo que "...es difícil explicar la escala y sincronización global basadas únicamente en comercio" (Devereux y Yetman, 2010:6).

7. Retroalimentadas quizá por efectos de hojas de balance: mayor deuda externa podrá compensarse con mayores expectativas de apreciación que hagan menor el valor real de dicha deuda y mayor el efecto hoja de balance sobre el producto.

8. El lector interesado puede consultar las figuras de dispersión en Melo y Rincón (2012).

9. Los países de la muestra son en su mayoría exportadores de minerales o bienes primarios agrícolas, o ambos.

10. "En momentos de estrés, la Libor, la cual es un instrumento monetario de referencia, refleja riesgos de crédito y de liquidez, mientras que la tasa OIS tiene muy poca exposición a riesgo de default porque los contratos no implican flujos iniciales de dinero. Por lo tanto, la tasa OIS es una medida exacta de las expectativas de los inversionistas acerca de la tasa de los fondos de la Reserva Federal (por ende, de la tasa objetivo de FED) durante el tiempo de duración del canje, mientras la tasa Libor refleja tanto riesgo de crédito como expectativas acerca de las tasas intradía futuras... De esta manera, si un banco entra en el mercado OIS, se expone a las fluctuaciones de la tasa de referencia, la tasa efectiva de los fondos de la Reserva Federal, para el caso de los Estados Unidos; sin embargo, el banco puede garantizarse un fondeo de largo plazo, a la vez que paga una tasa cercana a la tasa intradiaria" (Federal Reserve Bank of St. Louis, 2008:1).

11. Nótese que en caso de que la tasa de interés de política esté cercana a 0 y el banco central propenda a un mayor crecimiento, utilizará medidas de tipo cuantitativo con el fin de reducir las tasas de interés de largo plazo y reducir el spread (aplanar las curvas de rendimiento). Como se comentó, desde el final de la década pasada las economías avanzadas usaron este tipo de política.

12. Aquí vale la pena aclarar 2 puntos. Primero, en un análisis de multiplicadores el choque se realiza sobre una variable exógena; por tanto, no existen problemas de identificación. Segundo, como las series endógenas y exógenas son integradas de orden uno y no están cointegradas, no es necesario integrar los multiplicadores resultantes para obtener las respuestas de las variables endógenas en niveles.

13. También se realizaron pruebas de raíz unitaria sobre la primera diferencia de estas variables que confirman que las series en niveles son I (1).

14. El número de rezagos de las variables endógenas y exógenas, p y q en la ecuación 1, se determinó utilizando criterios de información, teniendo en cuenta que los residuales estandarizados fuesen ruido blanco. También cabe subrayar que tanto las pruebas de raíz unitaria como las de cointegración se realizaron por separado para las muestras 1 (3 de enero de 2006 a 14 de septiembre de 2008) y 2 (15 de septiembre de 2008 a 31 de enero de 2011). En todos los casos se obtuvieron resultados similares a los presentados en las tablas 1 y 2. Estos están disponibles para quien los solicite.

15. Estos intervalos de confianza se estimaron mediante técnicas bootstrap.

16. Como es usual, el choque sobre las variables en logaritmos es del 1%, mientras que para las que no están en logaritmo es de una unidad.

17. Solo se muestran los multiplicadores para los anuncios ACREM, L-B y PM-A, los cuales resumen los 3 aspectos centrales de los anuncios con posible efecto directo sobre los precios de los activos de los EM. Los resultados de los multiplicadores para el resto de los anuncios pueden solicitárseles a los autores. Nótese que los 2 primeros anuncios resultaron significativos para los países emergentes estudiados por Dooley y Hutchison (2009), dentro de los cuales se encuentran los 5 estudiados aquí.

18. Uno de los evaluadores del artículo llamó la atención sobre la necesidad de controlar algunas de las variables mencionadas en los anteriores 2 párrafos para que dieran cuenta, por ejemplo, de la heterogeneidad de los regímenes cambiarios a lo largo de los países, de las distintas regulaciones financieras y de los diferentes grados de apertura de las cuentas de capitales (problema del posible sesgo por variables omitidas). A pesar de que los autores eran conscientes del asunto, la frecuencia de los datos utilizados y poca disponibilidad de información hicieron imposible construir proxis para ellas. Nótese, sin embargo, que dicho problema se minimiza en las estimaciones por 2 razones. La primera, porque por construcción el modelo incorpora rezagos de las variables endógenas, los cuales capturan hasta cierto grado los efectos de las posibles variables explicativas omitidas. La segunda, porque las variables exógenas incluidas recogen los principales fundamentos identificados por la literatura. Esto se corrobora de forma empírica por el buen comportamiento de los residuales mostrado por las distintas pruebas estadísticas implementadas.

19. Los autores utilizan tanto variables externas como locales (medidas de los fundamentos, profundización financiera, apertura, medidas de política, etc.) para analizar la transmisión de la crisis 2007-2009 a los precios de las acciones en una muestra de 55 países, entre ellos los de la muestra del artículo.

INFORMACIÓN DEL ARTÍCULO

Historia del artículo:

Recibido el 14 de noviembre de 2012

Aceptado el 20 de febrero de 2013

* Autor para correspondencia.

Correo electrónico: hrincoca@banrep.gov.co (H. Rincón).

Bibliografía

Bekaert, G., Ehrmann, M., Fratzscher, M. y Mehl, A. J. (2011). Global Crises and EquityMarket Contagion. Working Paper, n.º 17121, National Bureau of Economic Research.

Blanchard, O., Das, M. y Faruqee, H. (2010). The Initial Impact of the Crisis on Emerging Market Countries. Brookings Papers on Economic Activity, 41, 263-323.

Bloomberg, base de datos, varios años.

Brunnermeier, M. K. (2009). Deciphering the Liquidity and Credit Crunch 2007-2008. Journal of Economic Perspectives, 23, 77-100.

Caballero, R. y Kurlat, P. (2008). Flight to Quality and Bailouts: Policy Remarks and a Literature Review. Working Paper, 08-21, MIT Department of Economics.

Calvo, G. (1998). Capital Market Contagion and Recession: An Explanation of the Russian Virus, Mimeograph.

Cetorelli, N. y Goldberg, L . (2011). Global Banks and International Shock Transmission: Evidence from the Crisis. IMF Economic Review, 59, 41-76.

Chen, Q., Filardo, A., He, D. y Zhu, F. (2011). International Spillovers of Central Bank Balance Sheet Policies. Discussion Paper, Mimeo.

Chinn, M. e Ito, H. (2008). A New Measure of Financial Openness. Journal of Comparative Policy Analysis, 10, 309-322.

Devereux, M. y Yetman, J. (2010). Leverage Constraints and the International Transmission of Shocks, HKIMR Working Paper,13, Hong Kong Institute for Monetary Research.

Dooley, M. y Hutchison, M. (2009). Transmission of the U.S. Subprime Crisis to Emerging Markets: Evidence on the Decoupling-Recoupling Hypothesis. Journal of International Money and Finance, 28, 1331-1349.

Engle, R. F. y Kroner, K. F. (1995). Multivariate Simultaneous Generalized ARCH. Econometric Theory, 11, 122-150.

Faust, J. y Rogers, J. H. (2003). Monetary Policy's Role in Exchange Rate Behavior. Journal of Monetary Economics, 50, 1403-1424.

Faust, J., Rogers, J. H., Swanson, E. y Wright, J. H. (2003). Identifying the Effect of Monetary Policy Shocks on Exchange Rates Using High Frequency Data. Journal of European Economic Association, 1, 1031-1057.

Federal Reserve Bank of St. Louis. (2008). Economic Synopses, 25.

Fondo Monetario Internacional. Crisis and Recovery. World Economic Outlook, April, 2009.

Forbes, K. J. y Rigobon, R. (2002). No Contagion, Only Interdependence: Measuring Stock Market Comovements. The Journal of Finance, 57, 2223-2261.

Fratzscher, M. (2011). Capital Flows, Push Versus Pull Factors and the Global financial Crisis. Working Paper Series, 1364, European Central Bank.

French, K. y Poterba, J. (1991). Investor Diversification and International Equity Markets, American Economic Review, 81, 222-226.

Izquierdo, A. y Talvi, E. (Coordinators). (2011). One Region, Two Speeds? Challengesof the New Global Economic Order for Latin America and the Caribbean. Inter-American Development Bank, March, 2011.

Julio, J. M., Lozano, I. y Melo, L. (2012). Quiebre estructural de la relación entre la política fiscal y el riesgo soberano en las economías emergentes: el caso colombiano. Borradores de Economía, n.º 693, Banco de la República.

Kaminsky, G. L., Reinhart, C. y Vegh, C. A. (2003). The Unholy Trinity of Financial Contagion. Working Paper, 10061, National Bureau of Economic Research.

Kannan, P. y Kohler-Geib, F. (2009). The Uncertainty Channel of Contagion. IMF Working Paper, n.º 219.

Krishnamurthy, A. (2009). Amplification Mechanisms in Liquidity Crises. Working Paper, 15040, National Bureau of Economic Research.

Krugman, P. (2008). TheInternational Finance Multiplier. Discussion Paper, Princeton University.

Melo, L. F. y Rincón, H. (2012). Choques Externos y Precios de los Activos en Latinoamérica antes y después de la Quiebra de Lehman Brothers. Borradores de Economía, n.º 704, Banco de la República.

Montoro, C. y Rojas-Suárez, L. (2012). Credit at Times of Stress: Latin American Lessons from the Global Financial Crisis. Discussion Paper, 289, Center for Global Development.

Terrier, G., Valdés, R., Tovar, C., Chan-Lau, J., Fernández-Valdovinos, C., García-Escribano, M., et al. (2011). Policy Instruments to Lean Against the Wind in Latin America. Discussion Paper, 159, IMF.