Factores demográficos, sociales, económicos y políticos se suman para explicar la decadencia de la Ciudad de México como centro propulsor del desarrollo nacional. Entre 1970 y 2014, el Distrito Federal se ha reducido de 28 a 16% en su contribución al total del país. La contracción en su participación manufacturera ha sido todavía mayor de 32 a 7% en los mismos años. Mejores resultados y éxitos se han logrado en materia de política social y de apertura democrática por parte de iniciativas del gobierno local. Visto a futuro, la Ciudad de México requiere renovar su papel como cerebro del desarrollo nacional, a la par de encontrar vocaciones productivas que remocen su capacidad de multiplicar ingresos y empleo, sustentadas en la absorción y difusión de tecnologías avanzadas. En tales tareas, la nueva Constitución puede fungir como acicate indispensable, siempre que se plasme en programas y políticas industriales conjuntas del gobierno local, la Federación y los estados vecinos.

Demographic, social, economic and political factors are added to explain the decline of the city of Mexico as the propeller Center of national development. Between 1970 and 2014, the Federal District has been reduced from 28 to 16% in its contribution to the total of the country. The contraction in its manufacturing participation has been still major from 32 to 7% in the same years. Better results and successes have been achieved as for social politics and democratic opening on the part of initiatives of the local government. Seen in the future, the City of Mexico requires renew its role as a brain of national development, at the same time find productive vocations that renew their ability to increase income and employment, based on the absorption and diffusion of advanced technologies. In such tasks, the new Constitution can serve as indispensable incentive, provided that it is translated into programs and joint industrial policies of the local government, the Federation and neighboring States.

La Ciudad de México es uno de los centros más poblados del mundo, es también la columna vertebral de la vida política, cultural y económica del país. En las últimas tres décadas se han acumulado problemas no resueltos y problemas nuevos que fuerzan a renovar las estrategias de acción política, a replantear el papel de la Ciudad de México en el contexto nacional, en el de la globalización y en su conjugación con el avance de la democracia.

Entre el primer conjunto de cuestiones, están las usuales de las grandes urbes: el ordenamiento o reordenamiento territorial, la prestación de servicios básicos a la población, el tráfico terrestre, el abasto de agua, el manejo de desperdicios, la contaminación y el cuidado ecológico, la atención de problemas administrativos y de coordinación con gobiernos vecinos.1 En segundo término y en nuestro caso, se sitúan las dificultades de armonizar acciones políticas, sociales y económicas cuando conviven dos centros de mando, el que nace de ser asiento de los poderes federales y el relacionado con el manejo propiamente dicho de la ciudad.

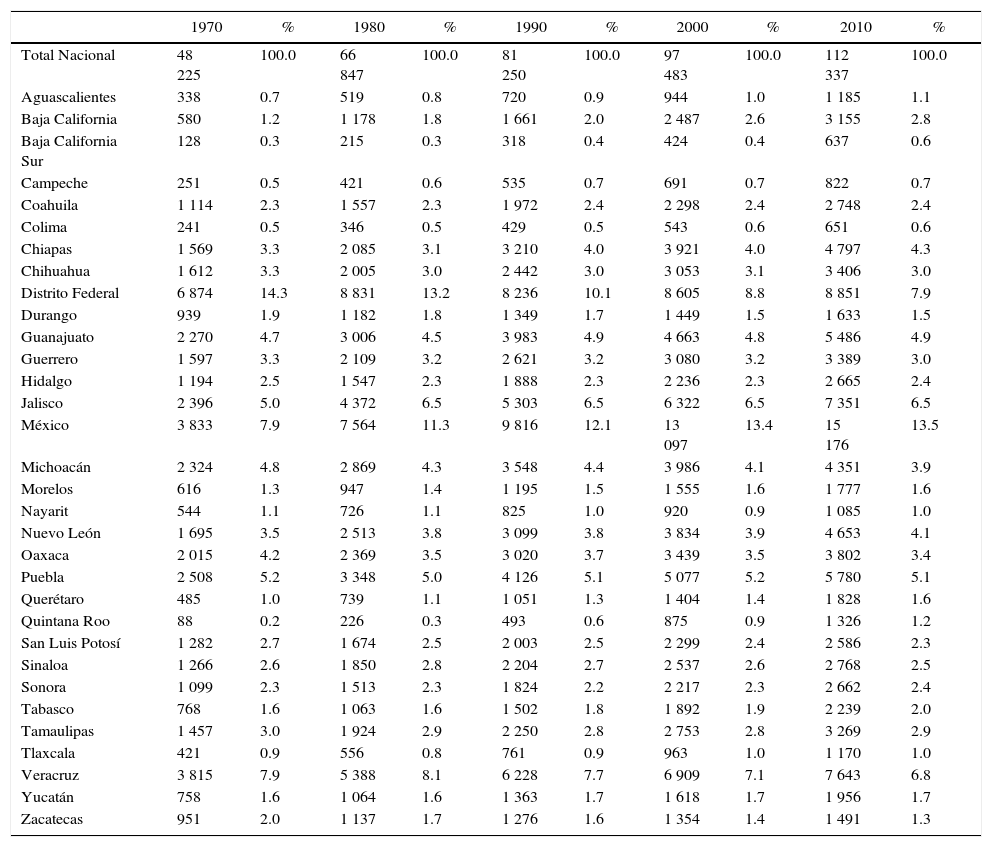

Para comenzar, la combinación de factores de atracción y repulsión vienen comprimiendo la participación de la Ciudad de México en la evolución de la población del país. En efecto, su peso cae de 14% en 1970 a menos de 8% en 2010 al estabilizarse alrededor de 8.5 a 9 millones de habitantes, aunque la zona conurbada que invade otras entidades federativas ya suma alrededor de 20 millones (cuadro 1). Además, cobran importancia tensiones relacionadas con el cuasi-estancamiento económico nacional de las últimas tres décadas, la pobreza urbana,2 la polarización de los ingresos y la inseguridad en que vive la población del país. En los hechos, la ciudad se ha segmentado en múltiples subcentros urbanos donde es ostensible la exclusión de algunas clases sociales con respecto al bienestar y derechos de que gozan los segmentos privilegiados.

Población total por entidad federativa (Miles de personas)

| 1970 | % | 1980 | % | 1990 | % | 2000 | % | 2010 | % | |

|---|---|---|---|---|---|---|---|---|---|---|

| Total Nacional | 48 225 | 100.0 | 66 847 | 100.0 | 81 250 | 100.0 | 97 483 | 100.0 | 112 337 | 100.0 |

| Aguascalientes | 338 | 0.7 | 519 | 0.8 | 720 | 0.9 | 944 | 1.0 | 1 185 | 1.1 |

| Baja California | 580 | 1.2 | 1 178 | 1.8 | 1 661 | 2.0 | 2 487 | 2.6 | 3 155 | 2.8 |

| Baja California Sur | 128 | 0.3 | 215 | 0.3 | 318 | 0.4 | 424 | 0.4 | 637 | 0.6 |

| Campeche | 251 | 0.5 | 421 | 0.6 | 535 | 0.7 | 691 | 0.7 | 822 | 0.7 |

| Coahuila | 1 114 | 2.3 | 1 557 | 2.3 | 1 972 | 2.4 | 2 298 | 2.4 | 2 748 | 2.4 |

| Colima | 241 | 0.5 | 346 | 0.5 | 429 | 0.5 | 543 | 0.6 | 651 | 0.6 |

| Chiapas | 1 569 | 3.3 | 2 085 | 3.1 | 3 210 | 4.0 | 3 921 | 4.0 | 4 797 | 4.3 |

| Chihuahua | 1 612 | 3.3 | 2 005 | 3.0 | 2 442 | 3.0 | 3 053 | 3.1 | 3 406 | 3.0 |

| Distrito Federal | 6 874 | 14.3 | 8 831 | 13.2 | 8 236 | 10.1 | 8 605 | 8.8 | 8 851 | 7.9 |

| Durango | 939 | 1.9 | 1 182 | 1.8 | 1 349 | 1.7 | 1 449 | 1.5 | 1 633 | 1.5 |

| Guanajuato | 2 270 | 4.7 | 3 006 | 4.5 | 3 983 | 4.9 | 4 663 | 4.8 | 5 486 | 4.9 |

| Guerrero | 1 597 | 3.3 | 2 109 | 3.2 | 2 621 | 3.2 | 3 080 | 3.2 | 3 389 | 3.0 |

| Hidalgo | 1 194 | 2.5 | 1 547 | 2.3 | 1 888 | 2.3 | 2 236 | 2.3 | 2 665 | 2.4 |

| Jalisco | 2 396 | 5.0 | 4 372 | 6.5 | 5 303 | 6.5 | 6 322 | 6.5 | 7 351 | 6.5 |

| México | 3 833 | 7.9 | 7 564 | 11.3 | 9 816 | 12.1 | 13 097 | 13.4 | 15 176 | 13.5 |

| Michoacán | 2 324 | 4.8 | 2 869 | 4.3 | 3 548 | 4.4 | 3 986 | 4.1 | 4 351 | 3.9 |

| Morelos | 616 | 1.3 | 947 | 1.4 | 1 195 | 1.5 | 1 555 | 1.6 | 1 777 | 1.6 |

| Nayarit | 544 | 1.1 | 726 | 1.1 | 825 | 1.0 | 920 | 0.9 | 1 085 | 1.0 |

| Nuevo León | 1 695 | 3.5 | 2 513 | 3.8 | 3 099 | 3.8 | 3 834 | 3.9 | 4 653 | 4.1 |

| Oaxaca | 2 015 | 4.2 | 2 369 | 3.5 | 3 020 | 3.7 | 3 439 | 3.5 | 3 802 | 3.4 |

| Puebla | 2 508 | 5.2 | 3 348 | 5.0 | 4 126 | 5.1 | 5 077 | 5.2 | 5 780 | 5.1 |

| Querétaro | 485 | 1.0 | 739 | 1.1 | 1 051 | 1.3 | 1 404 | 1.4 | 1 828 | 1.6 |

| Quintana Roo | 88 | 0.2 | 226 | 0.3 | 493 | 0.6 | 875 | 0.9 | 1 326 | 1.2 |

| San Luis Potosí | 1 282 | 2.7 | 1 674 | 2.5 | 2 003 | 2.5 | 2 299 | 2.4 | 2 586 | 2.3 |

| Sinaloa | 1 266 | 2.6 | 1 850 | 2.8 | 2 204 | 2.7 | 2 537 | 2.6 | 2 768 | 2.5 |

| Sonora | 1 099 | 2.3 | 1 513 | 2.3 | 1 824 | 2.2 | 2 217 | 2.3 | 2 662 | 2.4 |

| Tabasco | 768 | 1.6 | 1 063 | 1.6 | 1 502 | 1.8 | 1 892 | 1.9 | 2 239 | 2.0 |

| Tamaulipas | 1 457 | 3.0 | 1 924 | 2.9 | 2 250 | 2.8 | 2 753 | 2.8 | 3 269 | 2.9 |

| Tlaxcala | 421 | 0.9 | 556 | 0.8 | 761 | 0.9 | 963 | 1.0 | 1 170 | 1.0 |

| Veracruz | 3 815 | 7.9 | 5 388 | 8.1 | 6 228 | 7.7 | 6 909 | 7.1 | 7 643 | 6.8 |

| Yucatán | 758 | 1.6 | 1 064 | 1.6 | 1 363 | 1.7 | 1 618 | 1.7 | 1 956 | 1.7 |

| Zacatecas | 951 | 2.0 | 1 137 | 1.7 | 1 276 | 1.6 | 1 354 | 1.4 | 1 491 | 1.3 |

Fuente: inegi. Sistema de Cuentas Nacionales de México.

Complicando en mucho los problemas aludidos resaltan los efectos todavía no enteramente manifiestos de la alteración de la estrategia nacional de desarrollo instrumentada desde comienzos de los años noventa. Recuérdese como el proteccionismo y la política de sustitución de importaciones se combinaron en el pasado con la aglomeración demográfica y el presidencialismo político para convertir al Distrito Federal en el mayor polo industrial del país, concentrador de las economías de escala, el consumo, los mejores servicios y la inversión nacional y extranjera.3

Sin embargo, desde hace un cuarto de siglo, la apertura de fronteras con la intensificación de la competencia de productores foráneos, acelera la reducción paulatina de los privilegios económicos de que gozó la zona metropolitana de la Ciudad de México. Puesto en otros términos, las ventajas de la localización geográfica de los productores nacionales se desplaza hacia lugares con menos deseconomías de aglomeración o hacia las fronteras y costas, singularmente a lugares más cercanos al mercado norteamericano. Por supuesto, se trata de un proceso gradual, aunque inevitable, cuando las capacidades productivas han de moverse de ubicación mediante la gradual formación de la nueva inversión de reemplazo. De la misma manera, las oportunidades de desarrollo de la provincia, tienden por igual a enmendar la macrocefalia inicial del país. En compensación apenas parcial, persiste la inercia de localizar los núcleos directivos de muchas empresas en la Ciudad de México, aunque se produzcan en otros lugares, dadas las facilidades que brindan las oficinas públicas federales.

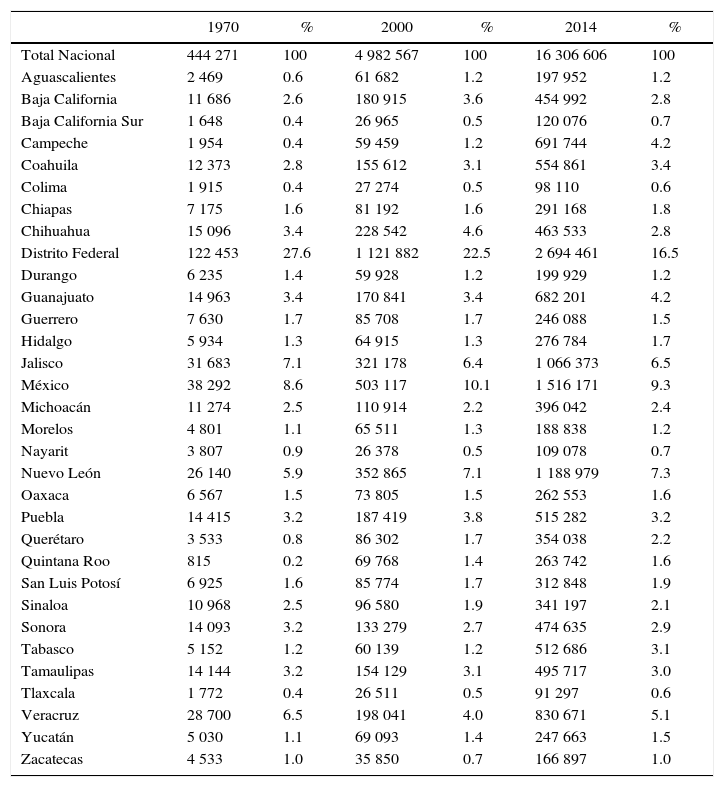

2Visión más cercanaEl aporte a la generación del productoDebido a esas y otras razones la zona metropolitana de la Ciudad de México pierde poco a poco su calidad de ser el principal centro inductor y beneficiario del desarrollo nacional. Su producto ha perdido participación en el valor total agregado de la economía. En 1970 representaba alrededor de 28%, cae a 22% en el año 2000 y en la actualidad es de 16.5% del producto nacional.4 Siendo ese el fenómeno más notorio entre 1970 y 2014, hay otros hechos que se subrayan enseguida (cuadro 2). Hasta antes del estallamiento de la crisis de 2008-2009, buena parte de los estados del norte de la república acrecentaron su participación con el producto nacional (Baja California, Coahuila, Nuevo León, Chihuahua), como reflejo de la apertura externa, para luego sostenerla o verla descender con el receso norteamericano. También las entidades federativas del centro del país ganan terreno al profundizarse las deseconomías de la zona metropolitana de la Ciudad de México: Estado de México, Guanajuato, Querétaro e Hidalgo. Del mismo modo, factores demográficos y sociales análogos, explican parcialmente el crecimiento de la población en las entidades federativas aledañas: Estado de México, Querétaro, Morelos. Por último, se percibe la ausencia, insuficiencia o ineficiencia de las políticas de apoyo a los estados comparativamente rezagados. Muchas de las entidades pobres ven estancada o reducida su contribución a la producción nacional y a su propio bienestar (Chiapas, Colima, Guerrero, Nayarit, Oaxaca, Zacatecas).

Producto interno bruto por entidad federativa, valores absolutos (Millones de pesos a precios corrientes)

| 1970 | % | 2000 | % | 2014 | % | |

|---|---|---|---|---|---|---|

| Total Nacional | 444 271 | 100 | 4 982 567 | 100 | 16 306 606 | 100 |

| Aguascalientes | 2 469 | 0.6 | 61 682 | 1.2 | 197 952 | 1.2 |

| Baja California | 11 686 | 2.6 | 180 915 | 3.6 | 454 992 | 2.8 |

| Baja California Sur | 1 648 | 0.4 | 26 965 | 0.5 | 120 076 | 0.7 |

| Campeche | 1 954 | 0.4 | 59 459 | 1.2 | 691 744 | 4.2 |

| Coahuila | 12 373 | 2.8 | 155 612 | 3.1 | 554 861 | 3.4 |

| Colima | 1 915 | 0.4 | 27 274 | 0.5 | 98 110 | 0.6 |

| Chiapas | 7 175 | 1.6 | 81 192 | 1.6 | 291 168 | 1.8 |

| Chihuahua | 15 096 | 3.4 | 228 542 | 4.6 | 463 533 | 2.8 |

| Distrito Federal | 122 453 | 27.6 | 1 121 882 | 22.5 | 2 694 461 | 16.5 |

| Durango | 6 235 | 1.4 | 59 928 | 1.2 | 199 929 | 1.2 |

| Guanajuato | 14 963 | 3.4 | 170 841 | 3.4 | 682 201 | 4.2 |

| Guerrero | 7 630 | 1.7 | 85 708 | 1.7 | 246 088 | 1.5 |

| Hidalgo | 5 934 | 1.3 | 64 915 | 1.3 | 276 784 | 1.7 |

| Jalisco | 31 683 | 7.1 | 321 178 | 6.4 | 1 066 373 | 6.5 |

| México | 38 292 | 8.6 | 503 117 | 10.1 | 1 516 171 | 9.3 |

| Michoacán | 11 274 | 2.5 | 110 914 | 2.2 | 396 042 | 2.4 |

| Morelos | 4 801 | 1.1 | 65 511 | 1.3 | 188 838 | 1.2 |

| Nayarit | 3 807 | 0.9 | 26 378 | 0.5 | 109 078 | 0.7 |

| Nuevo León | 26 140 | 5.9 | 352 865 | 7.1 | 1 188 979 | 7.3 |

| Oaxaca | 6 567 | 1.5 | 73 805 | 1.5 | 262 553 | 1.6 |

| Puebla | 14 415 | 3.2 | 187 419 | 3.8 | 515 282 | 3.2 |

| Querétaro | 3 533 | 0.8 | 86 302 | 1.7 | 354 038 | 2.2 |

| Quintana Roo | 815 | 0.2 | 69 768 | 1.4 | 263 742 | 1.6 |

| San Luis Potosí | 6 925 | 1.6 | 85 774 | 1.7 | 312 848 | 1.9 |

| Sinaloa | 10 968 | 2.5 | 96 580 | 1.9 | 341 197 | 2.1 |

| Sonora | 14 093 | 3.2 | 133 279 | 2.7 | 474 635 | 2.9 |

| Tabasco | 5 152 | 1.2 | 60 139 | 1.2 | 512 686 | 3.1 |

| Tamaulipas | 14 144 | 3.2 | 154 129 | 3.1 | 495 717 | 3.0 |

| Tlaxcala | 1 772 | 0.4 | 26 511 | 0.5 | 91 297 | 0.6 |

| Veracruz | 28 700 | 6.5 | 198 041 | 4.0 | 830 671 | 5.1 |

| Yucatán | 5 030 | 1.1 | 69 093 | 1.4 | 247 663 | 1.5 |

| Zacatecas | 4 533 | 1.0 | 35 850 | 0.7 | 166 897 | 1.0 |

Fuente: inegi. Sistema de Cuentas Nacionales de México.

Entre 1970 y 2014 la combinación de factores mencionados hace que el crecimiento del producto de la Ciudad de México, resulte 40% inferior al del promedio nacional (véase de nuevo cuadro 2). En términos del ingreso por habitante se observa el mismo fenómeno, pero atenuado por el estancamiento demográfico del propio Distrito Federal. Las percepciones per cápita casi duplicaban el promedio nacional (1970) para descender a 1.65 veces (2014). Otras entidades federativas han evolucionado con mayor vigor. Por ejemplo, Nuevo León de contar con poco más de 20% del ingreso per cápita de la capital en 1970, sube su porcentaje a 42% en 2010 y Querétaro lo hace de 2.7 a 11.5%.

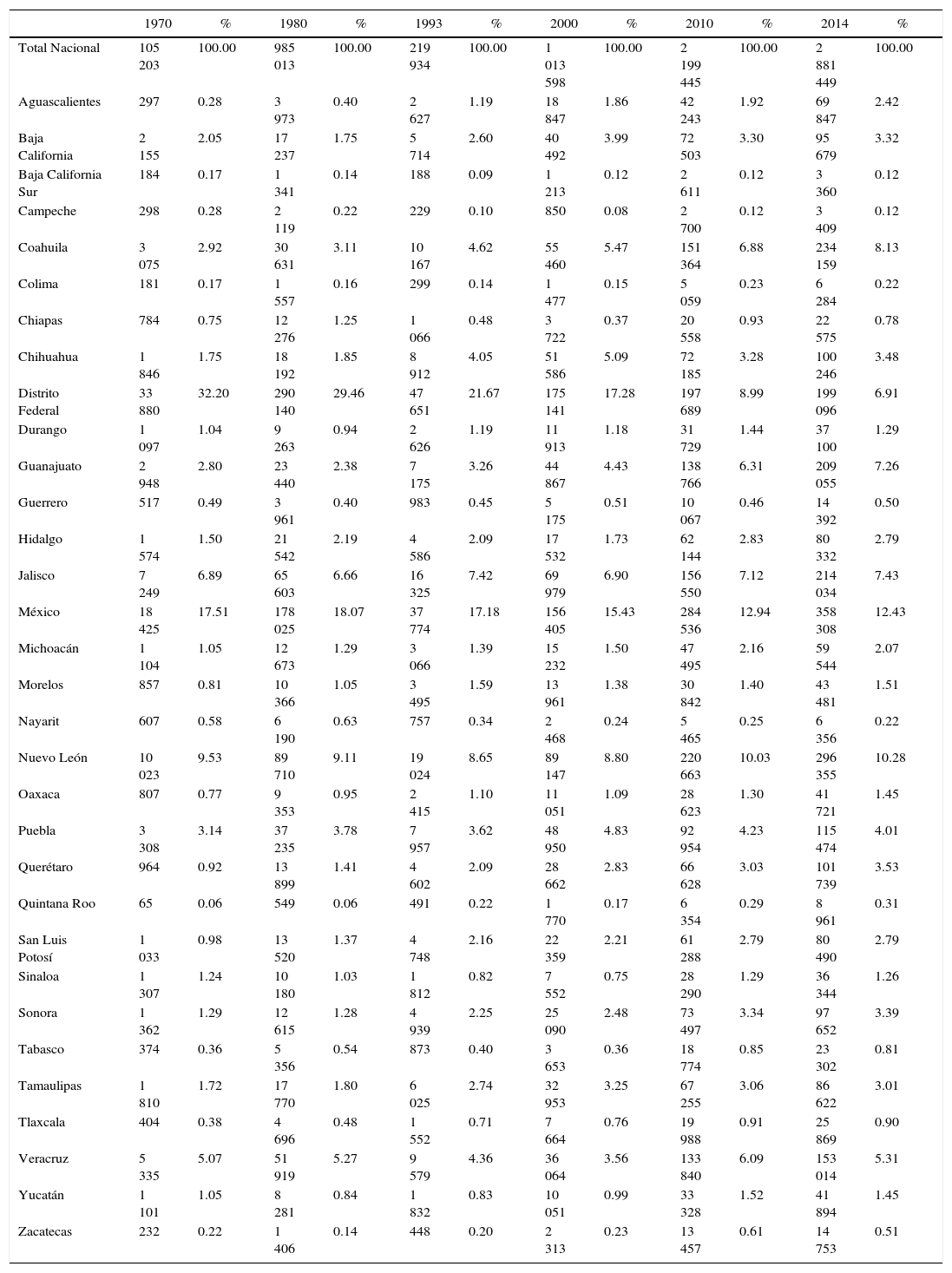

El desplome de la Ciudad de México en su papel de impulsor del desarrollo del país, resulta dramatizado de examinarse la evolución de su aporte al producto manufacturero. Aquí de representar casi un tercio de ese producto (1970), comienza a descender por efecto del juego de las deseconomías o economías de aglomeración con otras entidades federativas. Pero luego, el descenso es más acusado al sumarse los efectos del libre comercio internacional. Así, el valor agregado manufacturero del Distrito Federal respecto del total nacional declina de 32% en 1970 a menos de 7% en 2014 (cuadro 3).5 En esas condiciones, el ahorro citadino abandona la inversión productiva para refugiarse en el rentismo sobre todo inmobiliario.

Población total por entidad federativa (Miles de personas)

| 1970 | % | 1980 | % | 1993 | % | 2000 | % | 2010 | % | 2014 | % | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Total Nacional | 105 203 | 100.00 | 985 013 | 100.00 | 219 934 | 100.00 | 1 013 598 | 100.00 | 2 199 445 | 100.00 | 2 881 449 | 100.00 |

| Aguascalientes | 297 | 0.28 | 3 973 | 0.40 | 2 627 | 1.19 | 18 847 | 1.86 | 42 243 | 1.92 | 69 847 | 2.42 |

| Baja California | 2 155 | 2.05 | 17 237 | 1.75 | 5 714 | 2.60 | 40 492 | 3.99 | 72 503 | 3.30 | 95 679 | 3.32 |

| Baja California Sur | 184 | 0.17 | 1 341 | 0.14 | 188 | 0.09 | 1 213 | 0.12 | 2 611 | 0.12 | 3 360 | 0.12 |

| Campeche | 298 | 0.28 | 2 119 | 0.22 | 229 | 0.10 | 850 | 0.08 | 2 700 | 0.12 | 3 409 | 0.12 |

| Coahuila | 3 075 | 2.92 | 30 631 | 3.11 | 10 167 | 4.62 | 55 460 | 5.47 | 151 364 | 6.88 | 234 159 | 8.13 |

| Colima | 181 | 0.17 | 1 557 | 0.16 | 299 | 0.14 | 1 477 | 0.15 | 5 059 | 0.23 | 6 284 | 0.22 |

| Chiapas | 784 | 0.75 | 12 276 | 1.25 | 1 066 | 0.48 | 3 722 | 0.37 | 20 558 | 0.93 | 22 575 | 0.78 |

| Chihuahua | 1 846 | 1.75 | 18 192 | 1.85 | 8 912 | 4.05 | 51 586 | 5.09 | 72 185 | 3.28 | 100 246 | 3.48 |

| Distrito Federal | 33 880 | 32.20 | 290 140 | 29.46 | 47 651 | 21.67 | 175 141 | 17.28 | 197 689 | 8.99 | 199 096 | 6.91 |

| Durango | 1 097 | 1.04 | 9 263 | 0.94 | 2 626 | 1.19 | 11 913 | 1.18 | 31 729 | 1.44 | 37 100 | 1.29 |

| Guanajuato | 2 948 | 2.80 | 23 440 | 2.38 | 7 175 | 3.26 | 44 867 | 4.43 | 138 766 | 6.31 | 209 055 | 7.26 |

| Guerrero | 517 | 0.49 | 3 961 | 0.40 | 983 | 0.45 | 5 175 | 0.51 | 10 067 | 0.46 | 14 392 | 0.50 |

| Hidalgo | 1 574 | 1.50 | 21 542 | 2.19 | 4 586 | 2.09 | 17 532 | 1.73 | 62 144 | 2.83 | 80 332 | 2.79 |

| Jalisco | 7 249 | 6.89 | 65 603 | 6.66 | 16 325 | 7.42 | 69 979 | 6.90 | 156 550 | 7.12 | 214 034 | 7.43 |

| México | 18 425 | 17.51 | 178 025 | 18.07 | 37 774 | 17.18 | 156 405 | 15.43 | 284 536 | 12.94 | 358 308 | 12.43 |

| Michoacán | 1 104 | 1.05 | 12 673 | 1.29 | 3 066 | 1.39 | 15 232 | 1.50 | 47 495 | 2.16 | 59 544 | 2.07 |

| Morelos | 857 | 0.81 | 10 366 | 1.05 | 3 495 | 1.59 | 13 961 | 1.38 | 30 842 | 1.40 | 43 481 | 1.51 |

| Nayarit | 607 | 0.58 | 6 190 | 0.63 | 757 | 0.34 | 2 468 | 0.24 | 5 465 | 0.25 | 6 356 | 0.22 |

| Nuevo León | 10 023 | 9.53 | 89 710 | 9.11 | 19 024 | 8.65 | 89 147 | 8.80 | 220 663 | 10.03 | 296 355 | 10.28 |

| Oaxaca | 807 | 0.77 | 9 353 | 0.95 | 2 415 | 1.10 | 11 051 | 1.09 | 28 623 | 1.30 | 41 721 | 1.45 |

| Puebla | 3 308 | 3.14 | 37 235 | 3.78 | 7 957 | 3.62 | 48 950 | 4.83 | 92 954 | 4.23 | 115 474 | 4.01 |

| Querétaro | 964 | 0.92 | 13 899 | 1.41 | 4 602 | 2.09 | 28 662 | 2.83 | 66 628 | 3.03 | 101 739 | 3.53 |

| Quintana Roo | 65 | 0.06 | 549 | 0.06 | 491 | 0.22 | 1 770 | 0.17 | 6 354 | 0.29 | 8 961 | 0.31 |

| San Luis Potosí | 1 033 | 0.98 | 13 520 | 1.37 | 4 748 | 2.16 | 22 359 | 2.21 | 61 288 | 2.79 | 80 490 | 2.79 |

| Sinaloa | 1 307 | 1.24 | 10 180 | 1.03 | 1 812 | 0.82 | 7 552 | 0.75 | 28 290 | 1.29 | 36 344 | 1.26 |

| Sonora | 1 362 | 1.29 | 12 615 | 1.28 | 4 939 | 2.25 | 25 090 | 2.48 | 73 497 | 3.34 | 97 652 | 3.39 |

| Tabasco | 374 | 0.36 | 5 356 | 0.54 | 873 | 0.40 | 3 653 | 0.36 | 18 774 | 0.85 | 23 302 | 0.81 |

| Tamaulipas | 1 810 | 1.72 | 17 770 | 1.80 | 6 025 | 2.74 | 32 953 | 3.25 | 67 255 | 3.06 | 86 622 | 3.01 |

| Tlaxcala | 404 | 0.38 | 4 696 | 0.48 | 1 552 | 0.71 | 7 664 | 0.76 | 19 988 | 0.91 | 25 869 | 0.90 |

| Veracruz | 5 335 | 5.07 | 51 919 | 5.27 | 9 579 | 4.36 | 36 064 | 3.56 | 133 840 | 6.09 | 153 014 | 5.31 |

| Yucatán | 1 101 | 1.05 | 8 281 | 0.84 | 1 832 | 0.83 | 10 051 | 0.99 | 33 328 | 1.52 | 41 894 | 1.45 |

| Zacatecas | 232 | 0.22 | 1 406 | 0.14 | 448 | 0.20 | 2 313 | 0.23 | 13 457 | 0.61 | 14 753 | 0.51 |

Fuente: inegi. Sistema de Cuentas Nacionales de México.

Lo anterior coincide con la significativa pérdida de dinamismo del sector manufacturero nacional que se refleja magnificada en la Ciudad de México (cuadro 4). En efecto, se transitó de ritmos anuales de ascenso de las manufacturas de 10% o más, a tasas apenas superiores al crecimiento del producto a escala nacional o incluso negativas. El desarrollo industrial de los centros del interior del país, no alcanzan a reemplazar los viejos impulsos generados por la Ciudad de México o éstos son desviados o amortiguados por la especialización en la maquila. La transferencia de producciones a la provincia apenas compensa la pérdida de participación de la capital de la República, pero no genera mayor crecimiento conjunto. El fenómeno es reflejo de la ausencia de políticas industriales y la abolición de fronteras al comercio que originan un proceso de desindustrialización −industrialización desigual dentro del país–. Antes se tenía desarrollo desigual al interior de la República. Hoy se tiene eso y también declinación desigual, donde la principal víctima es el Distrito Federal. En suma, el neoliberalismo altera la geografía de la producción, sin ganancias netas en el bienestar del conjunto nacional.

Tasas de crecimiento real de las manufacturas

| 1960-19701/ | 1970-19802/ | 1993-20003/ | 2000-2010 | 2010-20144/ | |

|---|---|---|---|---|---|

| Total nacional | 10.5 | 11.7 | 5.4 | 4.5 | 3.4 |

| Distrito Federal | 10.9 | 11.2 | 3.8 | 3.8 | -13.7 |

1/Precios de 1950; 2/precios de 1960; 3/precios de 1993; 4/precios de 2003

Fuente: para 1960-1970, Gustavo Garza (1985), El proceso de industrialización de la Ciudad de México 1821-1970; para el resto de los periodos inegi, banco de datos.

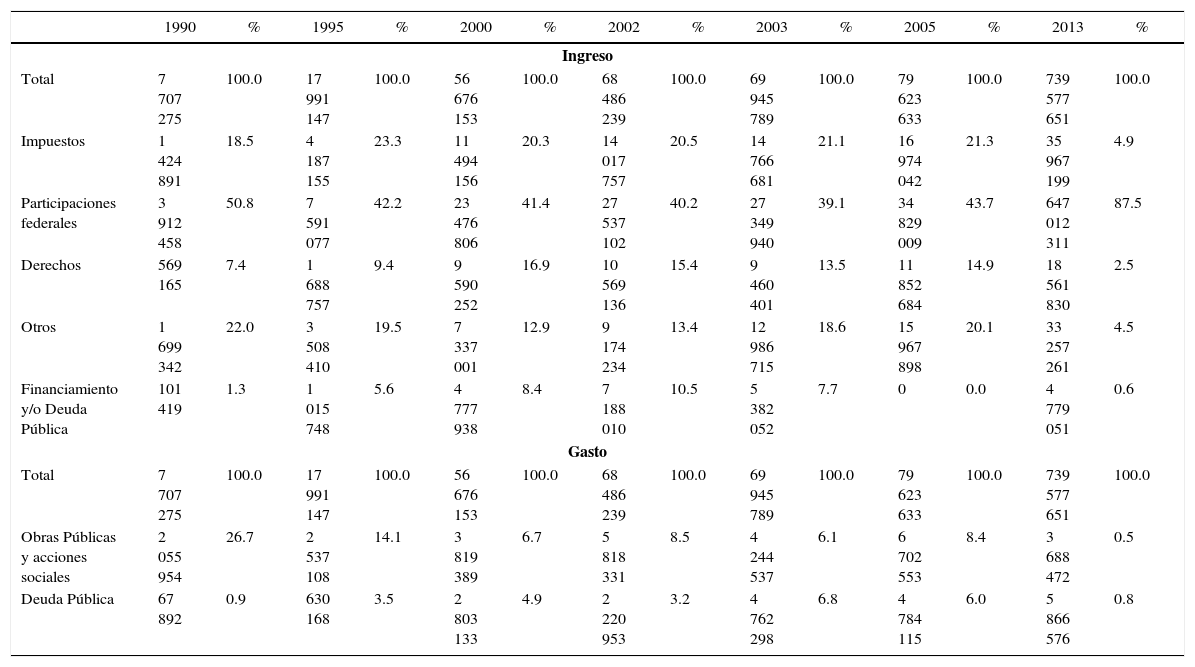

Una parte del encogimiento de los ritmos de ascenso económico −el crecimiento nacional bajó a la mitad de compararse los periodos 1950-1980 con 1980-2010− es atribuible a la menor intensidad de la formación de capital del país y de la participación de la inversión pública, determinantes del desarrollo y del ascenso del bienestar de la población. En México la primera variable subió de 15 a 23 y 24% del producto entre 1950 y 1980 para luego caer y estancarse alrededor de 20%. Por su parte, la formación pública de capital, después de alcanzar 38 a 40% de la inversión total (1970), se desploma a 22% en 2014. El Distrito Federal no es excepción en la caída vertical del esfuerzo inversor estatal. Las erogaciones en inversión y fomento se encogen de alcanzar 26% del gasto total en 1990 a 14.1% en 1995, recuperarse algo entre 2002 y 2005 para luego volver a reducirse hasta 0.5% en 2013 (cuadro 5).6 En los hechos el crecimiento menor de la producción citadina, se conjuga con otros acontecimientos para estrechar las finanzas y la capacidad inversora del gobierno del Distrito Federal.

Ingreso y gasto en el Distrito Federal (Miles de pesos)

| 1990 | % | 1995 | % | 2000 | % | 2002 | % | 2003 | % | 2005 | % | 2013 | % | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Ingreso | ||||||||||||||

| Total | 7 707 275 | 100.0 | 17 991 147 | 100.0 | 56 676 153 | 100.0 | 68 486 239 | 100.0 | 69 945 789 | 100.0 | 79 623 633 | 100.0 | 739 577 651 | 100.0 |

| Impuestos | 1 424 891 | 18.5 | 4 187 155 | 23.3 | 11 494 156 | 20.3 | 14 017 757 | 20.5 | 14 766 681 | 21.1 | 16 974 042 | 21.3 | 35 967 199 | 4.9 |

| Participaciones federales | 3 912 458 | 50.8 | 7 591 077 | 42.2 | 23 476 806 | 41.4 | 27 537 102 | 40.2 | 27 349 940 | 39.1 | 34 829 009 | 43.7 | 647 012 311 | 87.5 |

| Derechos | 569 165 | 7.4 | 1 688 757 | 9.4 | 9 590 252 | 16.9 | 10 569 136 | 15.4 | 9 460 401 | 13.5 | 11 852 684 | 14.9 | 18 561 830 | 2.5 |

| Otros | 1 699 342 | 22.0 | 3 508 410 | 19.5 | 7 337 001 | 12.9 | 9 174 234 | 13.4 | 12 986 715 | 18.6 | 15 967 898 | 20.1 | 33 257 261 | 4.5 |

| Financiamiento y/o Deuda Pública | 101 419 | 1.3 | 1 015 748 | 5.6 | 4 777 938 | 8.4 | 7 188 010 | 10.5 | 5 382 052 | 7.7 | 0 | 0.0 | 4 779 051 | 0.6 |

| Gasto | ||||||||||||||

| Total | 7 707 275 | 100.0 | 17 991 147 | 100.0 | 56 676 153 | 100.0 | 68 486 239 | 100.0 | 69 945 789 | 100.0 | 79 623 633 | 100.0 | 739 577 651 | 100.0 |

| Obras Públicas y acciones sociales | 2 055 954 | 26.7 | 2 537 108 | 14.1 | 3 819 389 | 6.7 | 5 818 331 | 8.5 | 4 244 537 | 6.1 | 6 702 553 | 8.4 | 3 688 472 | 0.5 |

| Deuda Pública | 67 892 | 0.9 | 630 168 | 3.5 | 2 803 133 | 4.9 | 2 220 953 | 3.2 | 4 762 298 | 6.8 | 4 784 115 | 6.0 | 5 866 576 | 0.8 |

Fuente: inegi - El Ingreso y el Gasto Público en México (varios años).

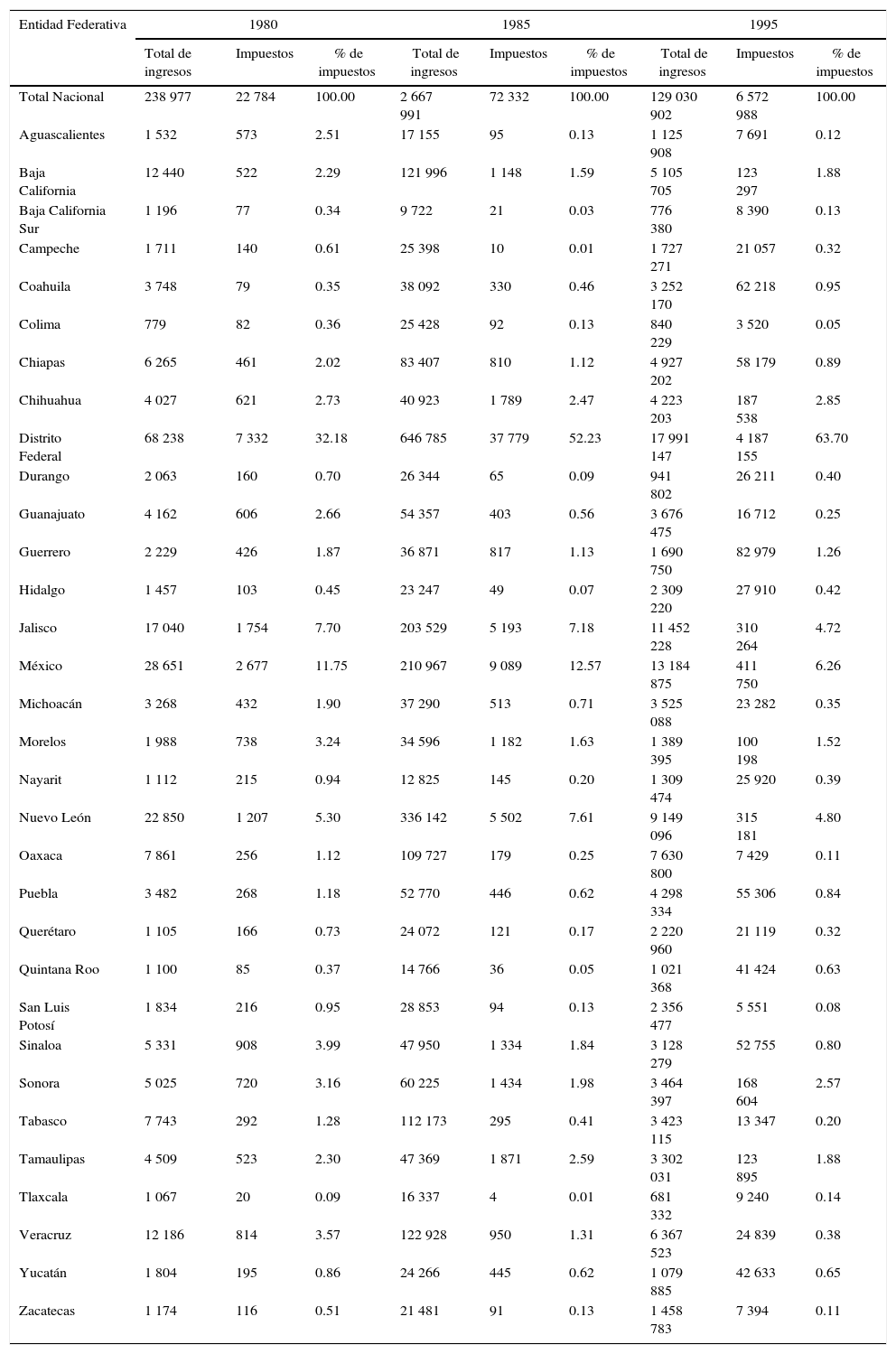

En materia fiscal, con la vigencia de la primera Ley de Coordinación Fiscal (1980) se dio fin a un mosaico dispar de regímenes impositivos y de exenciones promocionales en el territorio nacional que estorbaban la asignación eficiente de recursos y al propio desarrollo. En 1980, las recaudaciones impositivas de todas las entidades federativas ascendían aproximadamente a 10% de sus ingresos totales. Por efecto de la mencionada Ley de Coordinación Fiscal se reducen a 3% de los mismos ingresos al segregarse los tributos alimentadores de la bolsa fiscal que sólo se recuperan hasta 2011, cuando alcanzan 5% (cuadro 6 y 7). Algunas entidades federativas hacen un mayor esfuerzo tributario, aprovechando condiciones especiales. Así, Querétaro, Quintana Roo y Campeche sostienen cargas fiscales del doble de la media nacional. En ese terreno destaca el Distrito Federal que desde la década de los noventa recauda en impuestos alrededor de 20% de sus ingresos. O visto de otra manera, entre 1980 y 2011 la participación del Distrito Federal ha subido de 32 a 38% en el conjunto de las recaudaciones de todas las entidades federativas a pesar del encogimiento paralelo en su aporte al producto nacional.

Impuestos como porcentaje de las entidades federativas (Millones de pesos a precios corrientes)

| Entidad Federativa | 1980 | 1985 | 1995 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Total de ingresos | Impuestos | % de impuestos | Total de ingresos | Impuestos | % de impuestos | Total de ingresos | Impuestos | % de impuestos | |

| Total Nacional | 238 977 | 22 784 | 100.00 | 2 667 991 | 72 332 | 100.00 | 129 030 902 | 6 572 988 | 100.00 |

| Aguascalientes | 1 532 | 573 | 2.51 | 17 155 | 95 | 0.13 | 1 125 908 | 7 691 | 0.12 |

| Baja California | 12 440 | 522 | 2.29 | 121 996 | 1 148 | 1.59 | 5 105 705 | 123 297 | 1.88 |

| Baja California Sur | 1 196 | 77 | 0.34 | 9 722 | 21 | 0.03 | 776 380 | 8 390 | 0.13 |

| Campeche | 1 711 | 140 | 0.61 | 25 398 | 10 | 0.01 | 1 727 271 | 21 057 | 0.32 |

| Coahuila | 3 748 | 79 | 0.35 | 38 092 | 330 | 0.46 | 3 252 170 | 62 218 | 0.95 |

| Colima | 779 | 82 | 0.36 | 25 428 | 92 | 0.13 | 840 229 | 3 520 | 0.05 |

| Chiapas | 6 265 | 461 | 2.02 | 83 407 | 810 | 1.12 | 4 927 202 | 58 179 | 0.89 |

| Chihuahua | 4 027 | 621 | 2.73 | 40 923 | 1 789 | 2.47 | 4 223 203 | 187 538 | 2.85 |

| Distrito Federal | 68 238 | 7 332 | 32.18 | 646 785 | 37 779 | 52.23 | 17 991 147 | 4 187 155 | 63.70 |

| Durango | 2 063 | 160 | 0.70 | 26 344 | 65 | 0.09 | 941 802 | 26 211 | 0.40 |

| Guanajuato | 4 162 | 606 | 2.66 | 54 357 | 403 | 0.56 | 3 676 475 | 16 712 | 0.25 |

| Guerrero | 2 229 | 426 | 1.87 | 36 871 | 817 | 1.13 | 1 690 750 | 82 979 | 1.26 |

| Hidalgo | 1 457 | 103 | 0.45 | 23 247 | 49 | 0.07 | 2 309 220 | 27 910 | 0.42 |

| Jalisco | 17 040 | 1 754 | 7.70 | 203 529 | 5 193 | 7.18 | 11 452 228 | 310 264 | 4.72 |

| México | 28 651 | 2 677 | 11.75 | 210 967 | 9 089 | 12.57 | 13 184 875 | 411 750 | 6.26 |

| Michoacán | 3 268 | 432 | 1.90 | 37 290 | 513 | 0.71 | 3 525 088 | 23 282 | 0.35 |

| Morelos | 1 988 | 738 | 3.24 | 34 596 | 1 182 | 1.63 | 1 389 395 | 100 198 | 1.52 |

| Nayarit | 1 112 | 215 | 0.94 | 12 825 | 145 | 0.20 | 1 309 474 | 25 920 | 0.39 |

| Nuevo León | 22 850 | 1 207 | 5.30 | 336 142 | 5 502 | 7.61 | 9 149 096 | 315 181 | 4.80 |

| Oaxaca | 7 861 | 256 | 1.12 | 109 727 | 179 | 0.25 | 7 630 800 | 7 429 | 0.11 |

| Puebla | 3 482 | 268 | 1.18 | 52 770 | 446 | 0.62 | 4 298 334 | 55 306 | 0.84 |

| Querétaro | 1 105 | 166 | 0.73 | 24 072 | 121 | 0.17 | 2 220 960 | 21 119 | 0.32 |

| Quintana Roo | 1 100 | 85 | 0.37 | 14 766 | 36 | 0.05 | 1 021 368 | 41 424 | 0.63 |

| San Luis Potosí | 1 834 | 216 | 0.95 | 28 853 | 94 | 0.13 | 2 356 477 | 5 551 | 0.08 |

| Sinaloa | 5 331 | 908 | 3.99 | 47 950 | 1 334 | 1.84 | 3 128 279 | 52 755 | 0.80 |

| Sonora | 5 025 | 720 | 3.16 | 60 225 | 1 434 | 1.98 | 3 464 397 | 168 604 | 2.57 |

| Tabasco | 7 743 | 292 | 1.28 | 112 173 | 295 | 0.41 | 3 423 115 | 13 347 | 0.20 |

| Tamaulipas | 4 509 | 523 | 2.30 | 47 369 | 1 871 | 2.59 | 3 302 031 | 123 895 | 1.88 |

| Tlaxcala | 1 067 | 20 | 0.09 | 16 337 | 4 | 0.01 | 681 332 | 9 240 | 0.14 |

| Veracruz | 12 186 | 814 | 3.57 | 122 928 | 950 | 1.31 | 6 367 523 | 24 839 | 0.38 |

| Yucatán | 1 804 | 195 | 0.86 | 24 266 | 445 | 0.62 | 1 079 885 | 42 633 | 0.65 |

| Zacatecas | 1 174 | 116 | 0.51 | 21 481 | 91 | 0.13 | 1 458 783 | 7 394 | 0.11 |

| Entidad Federativa | 2005 | 2011 | ||||

|---|---|---|---|---|---|---|

| Total de ingresos | Impuestos | % de impuestos | Total de ingresos | Impuestos | % de impuestos | |

| Total Nacional | 777 138 760 | 34 994 854 | 100.00 | 1 514 906 992 | 70 130 466 | 100.00 |

| Aguascalientes | 8 403 080 | 77 628 | 0.22 | 16 447 824 | 556 580 | 0.79 |

| Baja California | 20 764 119 | 1 036 449 | 2.96 | 33 789 101 | 1 762 861 | 2.51 |

| Baja California Sur | 5 867 505 | 207 172 | 0.59 | 11 014 314 | 408 182 | 0.58 |

| Campeche | 10 185 833 | 297 678 | 0.85 | 16 497 592 | 1 015 611 | 1.45 |

| Coahuila | 19 858 665 | 404 122 | 1.15 | 65 497 989 | 854 160 | 1.22 |

| Colima | 5 746 143 | 109 288 | 0.31 | 11 951 209 | 457 749 | 0.65 |

| Chiapas | 34 423 616 | 483 484 | 1.38 | 69 552 472 | 1 387 655 | 1.98 |

| Chihuahua | 26 563 227 | 1 359 747 | 3.89 | 44 898 929 | 1 876 977 | 2.68 |

| Distrito Federal | 79 623 633 | 16 974 042 | 48.50 | 140 452 470 | 27 027 603 | 38.54 |

| Durango | 11 705 771 | 183 680 | 0.52 | 22 398 798 | 660 979 | 0.94 |

| Guanajuato | 28 192 352 | 891 509 | 2.55 | 54 474 416 | 1 842 374 | 2.63 |

| Guerrero | 23 672 864 | 437 299 | 1.25 | 43 811 817 | 990 221 | 1.41 |

| Hidalgo | 17 805 678 | 284 509 | 0.81 | 31 852 947 | 777 860 | 1.11 |

| Jalisco | 44 201 309 | 1 503 752 | 4.30 | 78 279 855 | 2 456 269 | 3.50 |

| México | 88 875 742 | 2 612 566 | 7.47 | 184 527 926 | 6 654 492 | 9.49 |

| Michoacán | 27 408 720 | 401 302 | 1.15 | 53 751 246 | 917 755 | 1.31 |

| Morelos | 11 723 699 | 109 543 | 0.31 | 23 701 328 | 371 708 | 0.53 |

| Nayarit | 8 920 426 | 206 312 | 0.59 | 17 627 754 | 511 938 | 0.73 |

| Nuevo León | 34 392 514 | 1 873 604 | 5.35 | 71 685 109 | 4 676 138 | 6.67 |

| Oaxaca | 25 974 172 | 179 609 | 0.51 | 55 909 703 | 545 545 | 0.78 |

| Puebla | 31 531 916 | 496 592 | 1.42 | 60 603 611 | 2 219 938 | 3.17 |

| Querétaro | 12 397 851 | 562 906 | 1.61 | 23 029 160 | 1 764 127 | 2.52 |

| Quintana Roo | 10 175 788 | 469 760 | 1.34 | 29 908 394 | 997 045 | 1.42 |

| San Luis Potosí | 18 318 339 | 257 679 | 0.74 | 30 411 734 | 648 355 | 0.92 |

| Sinaloa | 18 248 970 | 299 856 | 0.86 | 34 699 337 | 673 849 | 0.96 |

| Sonora | 21 530 162 | 633 426 | 1.81 | 46 017 766 | 1 324 245 | 1.89 |

| Tabasco | 28 067 875 | 212 325 | 0.61 | 38 841 502 | 1 558 930 | 2.22 |

| Entidad Federativa | 2005 | 2011 | ||||

|---|---|---|---|---|---|---|

| Total de ingresos | Impuestos | % de impuestos | Total de ingresos | Impuestos | % de impuestos | |

| Tamaulipas | 22 975 665 | 808 944 | 2.31 | 39 525 939 | 1 322 826 | 1.89 |

| Tlaxcala | 7 689 036 | 121 884 | 0.35 | 16 516 006 | 228 307 | 0.33 |

| Veracruz | 47 807 118 | 1 070 464 | 3.06 | 97 610 842 | 2 393 249 | 3.41 |

| Yucatán | 12 846 079 | 260 058 | 0.74 | 24 157 128 | 938 929 | 1.34 |

| Zacatecas | 11 240 893 | 167 665 | 0.48 | 25 462 774 | 308 009 | 0.44 |

Fuente: inegi El Ingreso y Gasto Publico de México diversos años.

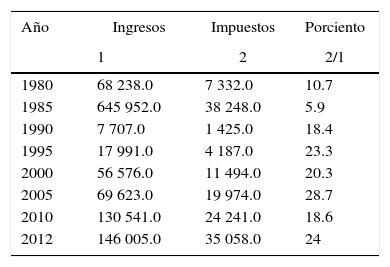

Ingresos totales e impuestos del Distrito Federal (Millones de pesos corrientes y porciento)

| Año | Ingresos | Impuestos | Porciento |

|---|---|---|---|

| 1 | 2 | 2/1 | |

| 1980 | 68 238.0 | 7 332.0 | 10.7 |

| 1985 | 645 952.0 | 38 248.0 | 5.9 |

| 1990 | 7 707.0 | 1 425.0 | 18.4 |

| 1995 | 17 991.0 | 4 187.0 | 23.3 |

| 2000 | 56 576.0 | 11 494.0 | 20.3 |

| 2005 | 69 623.0 | 19 974.0 | 28.7 |

| 2010 | 130 541.0 | 24 241.0 | 18.6 |

| 2012 | 146 005.0 | 35 058.0 | 24 |

Fuente: inegi.

Dada la singularidad del Sistema Tributario Nacional en una República Federal, las participaciones y luego las aportaciones federales integran el grueso de los ingresos estatales, con cifras que suelen exceder de 80%. En rigor, las percepciones propias de los gobiernos estatales han estado limitadas tanto como se dijo, por la incorporación de los principales tributos a la bolsa fiscal compartida, como por un sistema impositivo federal notoriamente suave, poco progresivo, que se combina con el escaso esfuerzo de los estados en la materia (cuadro 8).

Participaciones y aportaciones federales (Millones de pesos corrientes)

| Año | Participaciones | Aportaciones | Suma | Ingresos Federales1/ | % con respecto a ingresos federales |

|---|---|---|---|---|---|

| 1998 | 113 665 | 98 847 | 212 512 | 545 176 | 39 |

| 2000 | 178 136 | 168 961 | 347 097 | 938 627 | 37 |

| 2010 | 437 335 | 411 979 | 849 314 | 2 080 013 | 41 |

| 2014 | 584 904 | 535 514 | 1 120 418 | 2 881 544 | 39 |

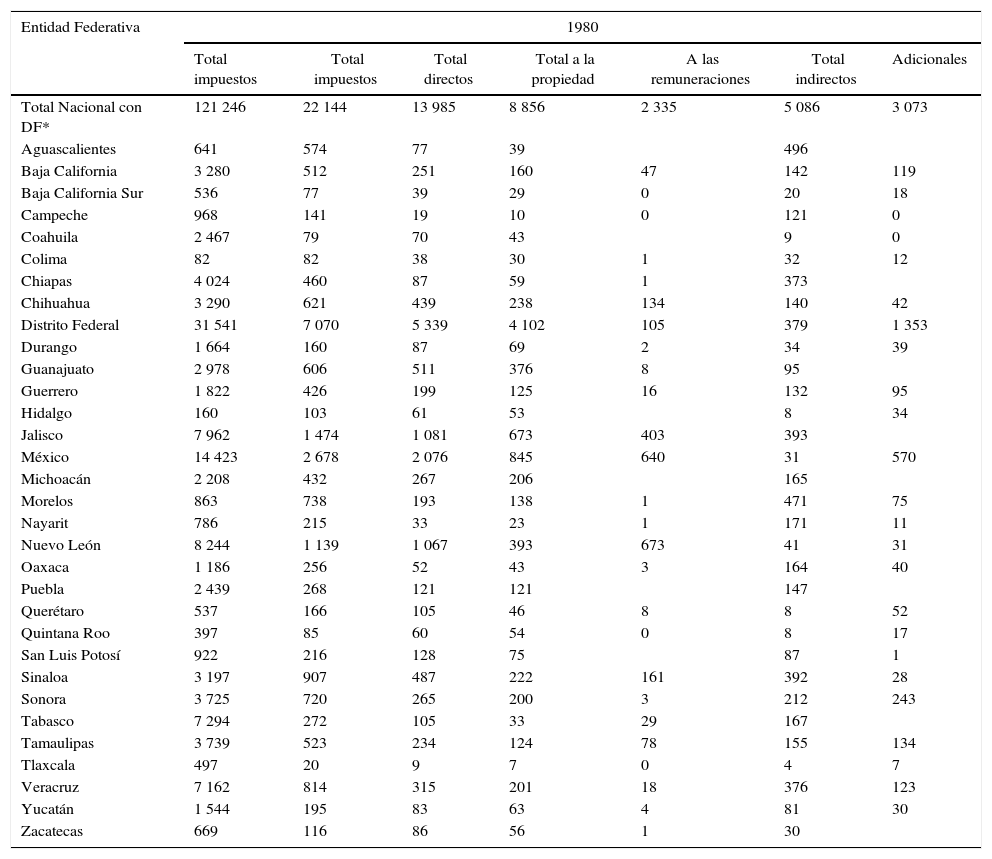

Ante el bajo crecimiento recaudatorio y la falta de ajustes a un sistema nacional de impuestos altamente dependiente de los ingresos petroleros, las presiones sobre la tributación local se han orientado no a elevar los impuestos locales directos (predial, enajenación de inmuebles, automóviles), sino a gravar las nóminas de trabajadores y empleados. Así, los impuestos al trabajo suben de 10% en 1980 a más de 68% en 2011 de las recaudaciones, mientras la imposición predial baja de 39 a 17% en los mismos años. Pese a su mayor esfuerzo tributario, el Distrito Federal no escapa a las tendencias señaladas. Entre 2000 y 2015, el peso de los tributos a la nómina sube de 40 a 45% de la recaudación, mientras la imposición a la propiedad cae de 45 a 31%. Por consiguiente, la evolución de los gravámenes estatales, lejos de corregir desigualdades distributivas parece ahondarlas, acentuando tanto los desajustes del mercado de trabajo, como la concentración nacional del ingreso (cuadro 9 en tres partes).

Impuestos de las entidades federativas (Millones de pesos a precios corrientes)

| Entidad Federativa | 1980 | ||||||

|---|---|---|---|---|---|---|---|

| Total impuestos | Total impuestos | Total directos | Total a la propiedad | A las remuneraciones | Total indirectos | Adicionales | |

| Total Nacional con DF* | 121 246 | 22 144 | 13 985 | 8 856 | 2 335 | 5 086 | 3 073 |

| Aguascalientes | 641 | 574 | 77 | 39 | 496 | ||

| Baja California | 3 280 | 512 | 251 | 160 | 47 | 142 | 119 |

| Baja California Sur | 536 | 77 | 39 | 29 | 0 | 20 | 18 |

| Campeche | 968 | 141 | 19 | 10 | 0 | 121 | 0 |

| Coahuila | 2 467 | 79 | 70 | 43 | 9 | 0 | |

| Colima | 82 | 82 | 38 | 30 | 1 | 32 | 12 |

| Chiapas | 4 024 | 460 | 87 | 59 | 1 | 373 | |

| Chihuahua | 3 290 | 621 | 439 | 238 | 134 | 140 | 42 |

| Distrito Federal | 31 541 | 7 070 | 5 339 | 4 102 | 105 | 379 | 1 353 |

| Durango | 1 664 | 160 | 87 | 69 | 2 | 34 | 39 |

| Guanajuato | 2 978 | 606 | 511 | 376 | 8 | 95 | |

| Guerrero | 1 822 | 426 | 199 | 125 | 16 | 132 | 95 |

| Hidalgo | 160 | 103 | 61 | 53 | 8 | 34 | |

| Jalisco | 7 962 | 1 474 | 1 081 | 673 | 403 | 393 | |

| México | 14 423 | 2 678 | 2 076 | 845 | 640 | 31 | 570 |

| Michoacán | 2 208 | 432 | 267 | 206 | 165 | ||

| Morelos | 863 | 738 | 193 | 138 | 1 | 471 | 75 |

| Nayarit | 786 | 215 | 33 | 23 | 1 | 171 | 11 |

| Nuevo León | 8 244 | 1 139 | 1 067 | 393 | 673 | 41 | 31 |

| Oaxaca | 1 186 | 256 | 52 | 43 | 3 | 164 | 40 |

| Puebla | 2 439 | 268 | 121 | 121 | 147 | ||

| Querétaro | 537 | 166 | 105 | 46 | 8 | 8 | 52 |

| Quintana Roo | 397 | 85 | 60 | 54 | 0 | 8 | 17 |

| San Luis Potosí | 922 | 216 | 128 | 75 | 87 | 1 | |

| Sinaloa | 3 197 | 907 | 487 | 222 | 161 | 392 | 28 |

| Sonora | 3 725 | 720 | 265 | 200 | 3 | 212 | 243 |

| Tabasco | 7 294 | 272 | 105 | 33 | 29 | 167 | |

| Tamaulipas | 3 739 | 523 | 234 | 124 | 78 | 155 | 134 |

| Tlaxcala | 497 | 20 | 9 | 7 | 0 | 4 | 7 |

| Veracruz | 7 162 | 814 | 315 | 201 | 18 | 376 | 123 |

| Yucatán | 1 544 | 195 | 83 | 63 | 4 | 81 | 30 |

| Zacatecas | 669 | 116 | 86 | 56 | 1 | 30 | |

| Entidad Federativa | 1985 | |||||

|---|---|---|---|---|---|---|

| Total impuestos | Total directos | Total a la propiedad | A las remuneraciones | Total indirectos | Adicionales y otros | |

| Total Nacional con DF* | 72 333 | 57 829 | 22 148 | 19 906 | 6 123 | 8173 |

| Aguascalientes | 95 | 65 | 29 | |||

| Baja California | 1 148 | 655 | 573 | 262 | 230 | |

| Baja California Sur | 21 | 12 | 1 | 5 | 4 | |

| Campeche | 10 | 4 | 4 | 8 | ||

| Coahuila | 330 | 222 | 2 | 107 | ||

| Colima | 92 | 74 | 4 | 17 | ||

| Chiapas | 810 | 411 | 269 | 122 | ||

| Chihuahua | 1 789 | 1 527 | 1 527 | 83 | 179 | |

| Distrito Federal | 37 779 | 34 597 | 22 148 | 2 276 | 906 | |

| Durango | 65 | 7 | 58 | |||

| Guanajuato | 403 | 167 | 235 | |||

| Guerrero | 817 | 58 | 7 | 58 | 700 | |

| Hidalgo | 49 | 1 | 50 | |||

| Jalisco | 5 193 | 4 013 | 3 979 | 1 179 | ||

| México | 9 089 | 4 981 | 4 981 | 4108 | ||

| Michoacán | 514 | 105 | 135 | 272 | ||

| Morelos | 1 182 | 631 | 1 | 39 | 511 | |

| Nayarit | 145 | 8 | 5 | 301 | 72 | |

| Nuevo León | 5 502 | 5 267 | 5 267 | |||

| Oaxaca | 179 | 1 | 180 | |||

| Puebla | 446 | 346 | 98 | |||

| Querétaro | 121 | 44 | 44 | 77 | ||

| Quintana Roo | 36 | 1 | 1 | 7 | 29 | |

| San Luis Potosí | 94 | 21 | 8 | 73 | ||

| Sinaloa | 1 334 | 1 112 | 689 | 223 | ||

| Sonora | 1 434 | 1 043 | 940 | 20 | 171 | |

| Tabasco | 295 | 296 | 248 | |||

| Tamaulipas | 1 871 | 1 723 | 1 507 | 139 | ||

| Tlaxcala | 4 | 3 | 3 | 1 | ||

| Veracruz | 950 | 100 | 100 | 625 | 226 | |

| Yucatán | 445 | 281 | 11 | 60 | 104 | |

| Zacatecas | 91 | 53 | 4 | 15 | 33 | |

| Entidad Federativa | 1995 | |||||

|---|---|---|---|---|---|---|

| Total impuestos | Total directos | Total a la propiedad | A las remuneraciones | Total indirectos | Adicionales y otros | |

| Total Nacional con DF* | 2 390 027 | 2 076 219 | 246 250 | 1 569 079 | 84 115 | 227 798 |

| Aguascalientes | 7 691 | 7 244 | 0 | 4 010 | 447 | 0 |

| Baja California | 123 297 | 86 741 | 0 | 75 179 | 9 461 | 27 095 |

| Baja California Sur | 8 390 | 5 662 | 0 | 5 662 | 2 260 | 458 |

| Campeche | 21 058 | 20 775 | 0 | 20 775 | 283 | 0 |

| Coahuila | 62 218 | 57 847 | 0 | 45 660 | 1 685 | 2 686 |

| Colima | 3 521 | 3 234 | 125 | 82 | 287 | 0 |

| Chiapas | 58 179 | 44 371 | 20 239 | 9 622 | 388 | 13 420 |

| Chihuahua | 187 538 | 169 770 | 155 691 | 123 | 0 | 17 768 |

| Distrito Federal | 4 187 | 1 955 | 1 408 | 0 | 302 | |

| Durango | 26 212 | 13 528 | 0 | 13 528 | 0 | 12 684 |

| Guanajuato | 16 712 | 15 619 | 0 | 0 | 1 093 | 0 |

| Guerrero | 82 979 | 38 212 | 0 | 34 887 | 786 | 43 981 |

| Hidalgo | 27 910 | 18 252 | 0 | 12 198 | 3 | 11 655 |

| Jalisco | 310 265 | 255 357 | 0 | 255 280 | 54 908 | 0 |

| México | 411 751 | 410 896 | 0 | 374 502 | 855 | 0 |

| Michoacán | 23 283 | 6 073 | 0 | 0 | 0 | 17 210 |

| Morelos | 100 198 | 73 881 | 43 887 | 78 | 345 | 25 972 |

| Nayarit | 25 920 | 15 087 | 0 | 10 185 | 560 | 10 273 |

| Nuevo León | 315 182 | 315 182 | 0 | 289 277 | 0 | 0 |

| Oaxaca | 7 429 | 7 226 | 0 | 27 | 203 | 0 |

| Puebla | 55 306 | 55 306 | 0 | 38 750 | 0 | 0 |

| Entidad Federativa | 1995 | |||||

|---|---|---|---|---|---|---|

| Total impuestos | Total directos | Total a la propiedad | A las remuneraciones | Total indirectos | Adicionales y otros | |

| Querétaro | 21 119 | 8 075 | 0 | 0 | 611 | 12 433 |

| Quintana Roo | 41 424 | 35 126 | 0 | 35 126 | 2 500 | 3 798 |

| San Luis Potosí | 5 551 | 5 550 | 0 | 1 017 | 1 | 0 |

| Sinaloa | 52 755 | 52 755 | 0 | 45 456 | 0 | 0 |

| Sonora | 168 604 | 150 684 | 24 353 | 109 558 | 1 151 | 16 769 |

| Tabasco | 13 347 | 13 347 | 0 | 10 792 | 0 | 0 |

| Tamaulipas | 123 895 | 122 305 | 0 | 122 305 | 1 590 | 0 |

| Tlaxcala | 9 240 | 8 913 | 0 | 8 267 | 327 | 0 |

| Veracruz | 24 839 | 15 118 | 0 | 8 656 | 3 211 | 6 510 |

| Yucatán | 42 633 | 38 362 | 0 | 36 669 | 988 | 3 283 |

| Zacatecas | 7 394 | 5 721 | 0 | 0 | 172 | 1 501 |

| Entidad Federativa | 2000 | |||||

|---|---|---|---|---|---|---|

| Total impuestos | Total directos | Total a la propiedad | A las remuneraciones | Total indirectos | Adicionales y otros | |

| Total Nacional con DF* | 9 002 774 | 7 523 466 | 918 128 | 6 568 594 | 607 917 | 860 445 |

| Aguascalientes | 35 993 | 30 385 | 26 752 | 3 633 | 5 608 | 0 |

| Baja California | 613 203 | 459 204 | 29 550 | 429 654 | 42 744 | 111 255 |

| Baja California Sur | 71 613 | 23 406 | 0 | 23 408 | 29 573 | 18 632 |

| Campeche | 115 147 | 112 179 | 0 | 112 179 | 2 968 | 0 |

| Coahuila | 253 159 | 214 810 | 31 613 | 183 197 | 25 670 | 12 679 |

| Colima | 19 632 | 12 400 | 10 873 | 1 527 | 7 232 | 0 |

| Chiapas | 110 774 | 96 369 | 22 704 | 73 665 | 5 703 | 8 702 |

| Chihuahua | 997 612 | 807 009 | 86 597 | 720 412 | 20 865 | 169 738 |

| Distrito Federal | 11 494 | 5 238 | 4 651 | 540 | ||

| Durango | 130 279 | 61 153 | 5 853 | 55 300 | 3 522 | 65 614 |

| Guanajuato | 91 024 | 55 319 | 55 319 | 0 | 16 410 | 19 295 |

| Guerrero | 265 564 | 125 591 | 25 700 | 99 891 | 47 540 | 92 433 |

| Hidalgo | 104 565 | 67 652 | 2 566 | 65 086 | 0 | 36 913 |

| Jalisco | 1 023 235 | 954 762 | 101 713 | 853 049 | 68 473 | 0 |

| México | 1 457 364 | 1 446 358 | 121 043 | 1 325 315 | 10 820 | 186 |

| Michoacán | 77 083 | 21 978 | 21 978 | 0 | 2 388 | 52 717 |

| Morelos | 44 868 | 9 524 | 9 523 | 1 | 8 946 | 26 398 |

| Nayarit | 78 358 | 31 093 | 11 730 | 19 363 | 12 462 | 34 803 |

| Nuevo León | 1 207 701 | 1 175 501 | 105 041 | 1 070 460 | 32 200 | 0 |

| Oaxaca | 24 313 | 14 614 | 14 614 | 0 | 9 699 | 0 |

| Puebla | 271 024 | 256 393 | 74 171 | 182 222 | 14 631 | 0 |

| Querétaro | 64 225 | 22 348 | 22 348 | 0 | 8 523 | 33 354 |

| Quintana Roo | 250 785 | 136 920 | 6 034 | 130 886 | 113 865 | 0 |

| San Luis Potosí | 83 737 | 78 683 | 18 777 | 59 906 | 5 054 | 0 |

| Sinaloa | 187 354 | 141 619 | 21 477 | 120 142 | 21 428 | 24 307 |

| Sonora | 461 237 | 336 890 | 30 588 | 259 667 | 9 101 | 115 246 |

| Tabasco | 80 404 | 73 228 | 10 944 | 62 284 | 7 176 | 0 |

| Tamaulipas | 550 783 | 531 238 | 0 | 531 238 | 19 545 | 0 |

| Tlaxcala | 60 925 | 60 222 | 8 293 | 51 929 | 703 | 0 |

| Veracruz | 70 617 | 14 803 | 14 803 | 0 | 38 956 | 16 858 |

| Yucatán | 157 226 | 133 978 | 4 449 | 129 529 | 13 745 | 9 503 |

| Zacatecas | 31 476 | 17 837 | 17 837 | 0 | 2 367 | 11 272 |

| Entidad Federativa | 2005 | |||||

|---|---|---|---|---|---|---|

| Total impuestos | Total directos | Total a la propiedad | A las remuneraciones | Total indirectos | Adicionales y otros | |

| Total Nacional con DF* | 18 037 786 | 15 471 502 | 1 568 249 | 13 916 316 | 1 011 945 | 1 537 940 |

| Aguascalientes | 77 628 | 66 332 | 51 427 | 14 905 | 11 296 | 0 |

| Baja California | 1 036 449 | 761 583 | 45 758 | 715 825 | 59 154 | 215 712 |

| Baja California Sur | 207 172 | 129 479 | 0 | 129 479 | 77 693 | 0 |

| Campeche | 297 678 | 283 825 | 0 | 283 825 | 6 582 | 7 271 |

| Coahuila | 404 122 | 351 973 | 59 967 | 292 006 | 37 764 | 14 385 |

| Colima | 109 288 | 100 431 | 19 776 | 80 655 | 8 857 | 0 |

| Chiapas | 483 484 | 472 471 | 72 901 | 399 570 | 11 013 | 0 |

| Chihuahua | 1 359 747 | 1 076 386 | 97 192 | 979 194 | 26 490 | 256 871 |

| Distrito Federal | 16 974 | 6 544 | 6 519 | 575 | ||

| Durango | 183 680 | 90 666 | 11 220 | 79 446 | 5 019 | 87 995 |

| Guanajuato | 891 509 | 870 254 | 92 998 | 777 256 | 21 255 | 0 |

| Guerrero | 437 299 | 193 937 | 36 327 | 157 610 | 60 689 | 182 673 |

| Hidalgo | 284 509 | 180 392 | 29 782 | 150 610 | 4 478 | 99 639 |

| Jalisco | 1 503 752 | 1 387 872 | 110 314 | 1 277 558 | 115 880 | 0 |

| México | 2 612 566 | 2 587 433 | 212 510 | 2 374 923 | 25 044 | 89 |

| Michoacán | 401 302 | 275 563 | 33 686 | 241 877 | 12 670 | 113 069 |

| Morelos | 109 543 | 23 933 | 23 933 | 0 | 23 691 | 61 919 |

| Nayarit | 206 312 | 96 237 | 21 928 | 74 309 | 28 501 | 81 574 |

| Nuevo León | 1 873 604 | 1 826 708 | 162 141 | 1 664 567 | 46 896 | 0 |

| Oaxaca | 179 609 | 155 896 | 30 629 | 125 267 | 23 713 | 0 |

| Puebla | 496 592 | 479 627 | 121 690 | 357 937 | 16 965 | 0 |

| Querétaro | 562 906 | 381 483 | 40 510 | 340 973 | 13 495 | 167 928 |

| Quintana Roo | 469 760 | 274 453 | 14 337 | 260 116 | 195 307 | 0 |

| San Luis Potosí | 257 679 | 225 329 | 17 583 | 207 746 | 12 853 | 19 497 |

| Sinaloa | 299 856 | 220 100 | 27 424 | 192 676 | 35 412 | 44 344 |

| Sonora | 633 426 | 504 727 | 48 927 | 455 800 | 22 569 | 106 130 |

| Tabasco | 212 325 | 195 605 | 15 980 | 179 625 | 16 720 | 0 |

| Tamaulipas | 808 944 | 775 801 | 46 773 | 729 028 | 33 143 | 0 |

| Tlaxcala | 121 884 | 120 040 | 15 896 | 104 144 | 1 844 | 0 |

| Veracruz | 1 070 464 | 999 052 | 23 655 | 975 397 | 35 001 | 36 411 |

| Yucatán | 260 058 | 225 333 | 4 659 | 220 674 | 19 037 | 15 688 |

| Zacatecas | 167 665 | 138 581 | 71 782 | 66 799 | 2 914 | 26 170 |

| Entidad Federativa | 2011 | |||||

|---|---|---|---|---|---|---|

| Total impuestos | Total directos | Total a la propiedad | A las remuneraciones | Total indirectos | Adicionales y otros | |

| Total Nacional con DF* | 43 102 863 | 37 105 508 | 7 509 777 | 29 595 731 | 1 778 855 | 4 218 500 |

| Aguascalientes | 556 580 | 538 407 | 264 909 | 273 498 | 18 173 | 0 |

| Baja California | 1 762 862 | 1 141 466 | 211 802 | 929 664 | 101 990 | 519 406 |

| Baja California Sur | 408 182 | 287 883 | 8 838 | 279 045 | 112 348 | 7 951 |

| Campeche | 1 015 611 | 987 237 | 184 101 | 803 136 | 14 531 | 13 843 |

| Coahuila | 854 160 | 791 855 | 127 926 | 663 929 | 39 206 | 23 099 |

| Colima | 457 749 | 419 950 | 209 744 | 210 207 | 17 620 | 20 178 |

| Chiapas | 1 387 655 | 1 340 997 | 433 243 | 907 754 | 17 936 | 28 722 |

| Chihuahua | 1 876 977 | 1 438 174 | 112 139 | 1 326 036 | 40 992 | 397 811 |

| Distrito Federal | 26 759 | 9 564 | 12 360 | 0 | ||

| Durango | 660 979 | 354 187 | 140 394 | 213 793 | 16 629 | 290 163 |

| Guanajuato | 1 842 374 | 1 789 557 | 106 297 | 1 683 260 | 31 997 | 20 820 |

| Guerrero | 990 222 | 552 951 | 203 325 | 349 626 | 0 | 437 271 |

| Hidalgo | 777 860 | 525 108 | 36 189 | 488 919 | 15 171 | 237 581 |

| Jalisco | 2 456 269 | 2 210 321 | 188 193 | 2 022 129 | 245 948 | 0 |

| México | 6 654 492 | 6 567 616 | 633 632 | 5 933 984 | 86 876 | 0 |

| Michoacán | 917 755 | 895 455 | 39 428 | 856 027 | 22 300 | 0 |

| Morelos | 371 708 | 265 583 | 36 175 | 229 408 | 12 521 | 93 604 |

| Nayarit | 511 938 | 277 730 | 139 344 | 138 386 | 77 538 | 156 670 |

| Nuevo León | 4 676 138 | 4 598 229 | 1 698 478 | 2 899 752 | 59 409 | 18 500 |

| Oaxaca | 545 545 | 418 502 | 191 167 | 227 335 | 28 129 | 98 914 |

| Puebla | 2 219 938 | 2 184 758 | 894 461 | 1 290 297 | 35 181 | 0 |

| Querétaro | 1 764 127 | 1 360 544 | 574 086 | 786 457 | 40 300 | 363 283 |

| Quintana Roo | 997 045 | 495 395 | 24 747 | 470 648 | 501 650 | 0 |

| San Luis Potosí | 648 355 | 617 088 | 67 987 | 549 101 | 17 186 | 14 081 |

| Sinaloa | 673 849 | 541 933 | 66 555 | 475 378 | 60 269 | 71 648 |

| Sonora | 1 324 245 | 830 512 | 84 499 | 746 013 | 16 834 | 476 899 |

| Tabasco | 1 558 929 | 1 514 381 | 297 796 | 1 216 585 | 22 063 | 22 485 |

| Entidad Federativa | 2005 | |||||

|---|---|---|---|---|---|---|

| Total impuestos | Total directos | Total a la propiedad | A las remuneraciones | Total indirectos | Adicionales y otros | |

| Tamaulipas | 1 322 826 | 1 249 649 | 50 309 | 1 199 341 | 32 873 | 40 304 |

| Tlaxcala | 228 307 | 225 557 | 62 179 | 163 377 | 2 751 | 0 |

| Veracruz | 2 393 249 | 1 587 763 | 60 224 | 1 527 539 | 44 587 | 760 899 |

| Yucatán | 938 929 | 848 831 | 235 654 | 613 177 | 40 963 | 49 135 |

| Zacatecas | 308 009 | 247 888 | 125 955 | 121 932 | 4 887 | 55 235 |

Fuente: inegi El Ingreso y Gasto Publico de México diversos años

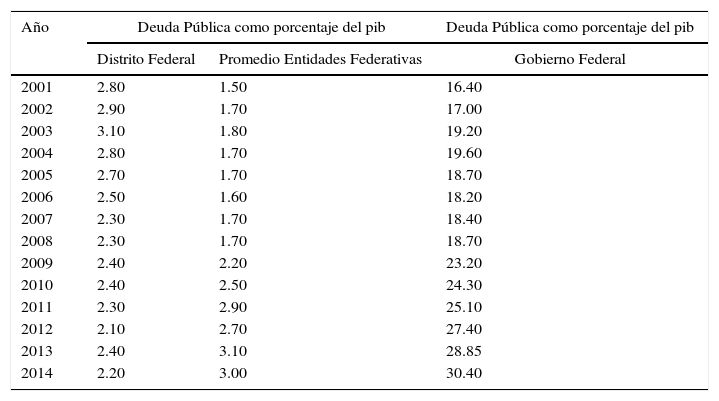

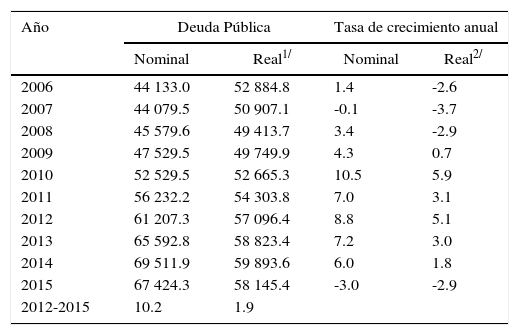

Sin embargo, las restricciones a la evolución de los ingresos no han desembocado en endeudamientos desenfrenados de la ciudad. La deuda pública de la capital del país no parece excesiva ni haber desempeñado funciones contracíclicas importantes. Salvo en años excepcionales (1996 a 1998), el financiamiento no excede de 10% de los ingresos del gobierno de la Ciudad y sólo en pocos años supera 6% de su gasto total. El costo financiero de la deuda del Distrito Federal es bajo, crece de 1993 a 1999 llegando a 0.34% de su producto. A partir de ahí baja o se estanca hasta la crisis de 2008-2009. De hecho, el endeudamiento local crece menos que el del país y el de otras entidades federativas. En efecto, entre 2001 y 2014, el promedio de las deudas estatales casi se duplicó, pasando de 1.5 a 3.0% de su producto; la de la federación subió de 16.4 a 30.4%, mientras la del Distrito Federal se redujo de 2.8 a 2.2% (véanse, cuadros 10 y 11).

Deuda pública

| Año | Deuda Pública como porcentaje del pib | Deuda Pública como porcentaje del pib | |

|---|---|---|---|

| Distrito Federal | Promedio Entidades Federativas | Gobierno Federal | |

| 2001 | 2.80 | 1.50 | 16.40 |

| 2002 | 2.90 | 1.70 | 17.00 |

| 2003 | 3.10 | 1.80 | 19.20 |

| 2004 | 2.80 | 1.70 | 19.60 |

| 2005 | 2.70 | 1.70 | 18.70 |

| 2006 | 2.50 | 1.60 | 18.20 |

| 2007 | 2.30 | 1.70 | 18.40 |

| 2008 | 2.30 | 1.70 | 18.70 |

| 2009 | 2.40 | 2.20 | 23.20 |

| 2010 | 2.40 | 2.50 | 24.30 |

| 2011 | 2.30 | 2.90 | 25.10 |

| 2012 | 2.10 | 2.70 | 27.40 |

| 2013 | 2.40 | 3.10 | 28.85 |

| 2014 | 2.20 | 3.00 | 30.40 |

pibe, datos al segundo trimestre del 2015.

Fuente: Informes trimestrales de la situación de la deuda del Gobierno del Distrito Federal, shcp y Banco de México.

Deuda pública del Distrito Federal

| Año | Deuda Pública | Tasa de crecimiento anual | ||

|---|---|---|---|---|

| Nominal | Real1/ | Nominal | Real2/ | |

| 2006 | 44 133.0 | 52 884.8 | 1.4 | -2.6 |

| 2007 | 44 079.5 | 50 907.1 | -0.1 | -3.7 |

| 2008 | 45 579.6 | 49 413.7 | 3.4 | -2.9 |

| 2009 | 47 529.5 | 49 749.9 | 4.3 | 0.7 |

| 2010 | 52 529.5 | 52 665.3 | 10.5 | 5.9 |

| 2011 | 56 232.2 | 54 303.8 | 7.0 | 3.1 |

| 2012 | 61 207.3 | 57 096.4 | 8.8 | 5.1 |

| 2013 | 65 592.8 | 58 823.4 | 7.2 | 3.0 |

| 2014 | 69 511.9 | 59 893.6 | 6.0 | 1.8 |

| 2015 | 67 424.3 | 58 145.4 | -3.0 | -2.9 |

| 2012-2015 | 10.2 | 1.9 | ||

1/ Datos al 30 de junio del 2015 2/Dato calculado con la inflación acumulada anual de 2.87% a junio de 2015. Fuente: Informes trimestrales de la situación de la deuda del Gobierno del Distrito Federal, Banco de México.

Aparte de la prudencia financiera con que pudieron haberse manejado las finanzas del gobierno local, está el hecho de que hasta la reforma de enero de 2016 la deuda anual debía ser aprobada por el Congreso de la Unión, no por la Asamblea Legislativa (artículo 122 de la Constitución Federal; artículo 42, fracción segunda del Estatuto de Gobierno del Distrito Federal). En consecuencia, esos recursos antes se incorporaban a la Ley de Ingresos de la Federación como parte de los empréstitos sobre el crédito de la nación con su garantía.

En consecuencia, la fuente principal de ingresos de las entidades federativas está dada por las participaciones en la recaudación federal de impuestos nacionales. Como se dijo, también cuentan de manera creciente las “aportaciones federales” que persiguen satisfacer variados objetivos y urgencias.

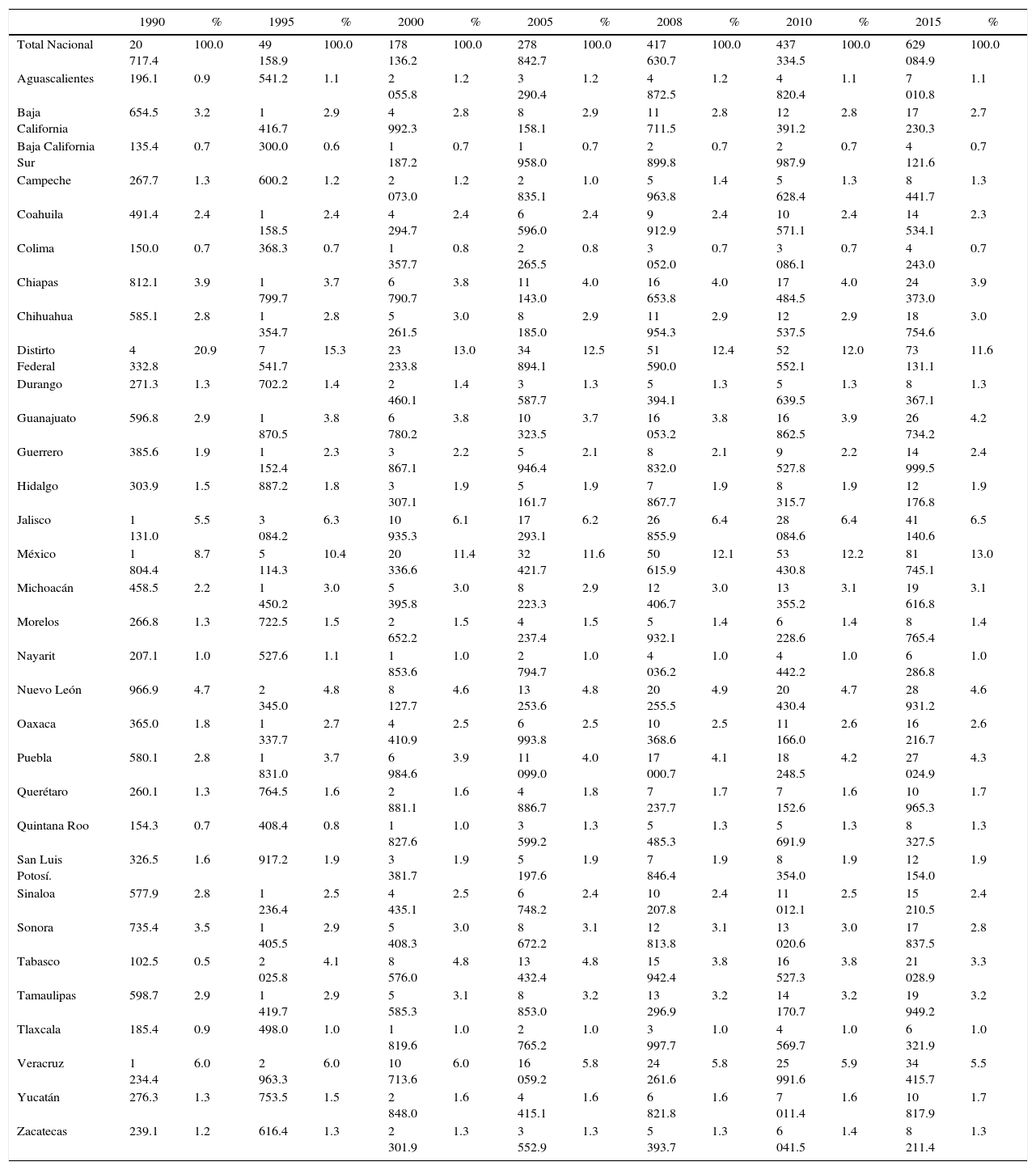

El régimen de participaciones en la bolsa fiscal del país es el resultado de un complejo acuerdo negociado entre la Federación y todas las entidades federativas por el cual éstas dejan de ejercer su soberanía tributaria consagrada en la Constitución, a cambio de recibir junto a sus municipios, una fracción de las recaudaciones de la lista convenida de los tributos nacionales. Dado su origen en un pacto económico-político y su peso en los presupuestos de ingresos de los estados, las participaciones reconocen cierta rigidez estructural. Sólo se alteran frente a cambios de largo plazo en la generación del producto regional o por razones de peso político. En efecto, entre 1990 y 2015, poco se mueve el reparto a entidades federativas como Nuevo León, Coahuila, Chihuahua o Sinaloa entre las de más intenso desarrollo y algo sube entre las rezagadas de Oaxaca o Guerrero. Como era de esperar, el cambio más notorio es el desplome de las participaciones del Distrito Federal (de 20.9 a 11.6%), así como el ascenso del Estado de México (de 10.4 a 13.0%). Puesto, en otros términos, el régimen fiscal de las participaciones, no es un instrumento de compensación regional, salvo en los momentos en que se negocia o renegocia (cuadro 12).

Participaciones pagadas a las entidades federativas (Millones de pesos)

| 1990 | % | 1995 | % | 2000 | % | 2005 | % | 2008 | % | 2010 | % | 2015 | % | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Total Nacional | 20 717.4 | 100.0 | 49 158.9 | 100.0 | 178 136.2 | 100.0 | 278 842.7 | 100.0 | 417 630.7 | 100.0 | 437 334.5 | 100.0 | 629 084.9 | 100.0 |

| Aguascalientes | 196.1 | 0.9 | 541.2 | 1.1 | 2 055.8 | 1.2 | 3 290.4 | 1.2 | 4 872.5 | 1.2 | 4 820.4 | 1.1 | 7 010.8 | 1.1 |

| Baja California | 654.5 | 3.2 | 1 416.7 | 2.9 | 4 992.3 | 2.8 | 8 158.1 | 2.9 | 11 711.5 | 2.8 | 12 391.2 | 2.8 | 17 230.3 | 2.7 |

| Baja California Sur | 135.4 | 0.7 | 300.0 | 0.6 | 1 187.2 | 0.7 | 1 958.0 | 0.7 | 2 899.8 | 0.7 | 2 987.9 | 0.7 | 4 121.6 | 0.7 |

| Campeche | 267.7 | 1.3 | 600.2 | 1.2 | 2 073.0 | 1.2 | 2 835.1 | 1.0 | 5 963.8 | 1.4 | 5 628.4 | 1.3 | 8 441.7 | 1.3 |

| Coahuila | 491.4 | 2.4 | 1 158.5 | 2.4 | 4 294.7 | 2.4 | 6 596.0 | 2.4 | 9 912.9 | 2.4 | 10 571.1 | 2.4 | 14 534.1 | 2.3 |

| Colima | 150.0 | 0.7 | 368.3 | 0.7 | 1 357.7 | 0.8 | 2 265.5 | 0.8 | 3 052.0 | 0.7 | 3 086.1 | 0.7 | 4 243.0 | 0.7 |

| Chiapas | 812.1 | 3.9 | 1 799.7 | 3.7 | 6 790.7 | 3.8 | 11 143.0 | 4.0 | 16 653.8 | 4.0 | 17 484.5 | 4.0 | 24 373.0 | 3.9 |

| Chihuahua | 585.1 | 2.8 | 1 354.7 | 2.8 | 5 261.5 | 3.0 | 8 185.0 | 2.9 | 11 954.3 | 2.9 | 12 537.5 | 2.9 | 18 754.6 | 3.0 |

| Distirto Federal | 4 332.8 | 20.9 | 7 541.7 | 15.3 | 23 233.8 | 13.0 | 34 894.1 | 12.5 | 51 590.0 | 12.4 | 52 552.1 | 12.0 | 73 131.1 | 11.6 |

| Durango | 271.3 | 1.3 | 702.2 | 1.4 | 2 460.1 | 1.4 | 3 587.7 | 1.3 | 5 394.1 | 1.3 | 5 639.5 | 1.3 | 8 367.1 | 1.3 |

| Guanajuato | 596.8 | 2.9 | 1 870.5 | 3.8 | 6 780.2 | 3.8 | 10 323.5 | 3.7 | 16 053.2 | 3.8 | 16 862.5 | 3.9 | 26 734.2 | 4.2 |

| Guerrero | 385.6 | 1.9 | 1 152.4 | 2.3 | 3 867.1 | 2.2 | 5 946.4 | 2.1 | 8 832.0 | 2.1 | 9 527.8 | 2.2 | 14 999.5 | 2.4 |

| Hidalgo | 303.9 | 1.5 | 887.2 | 1.8 | 3 307.1 | 1.9 | 5 161.7 | 1.9 | 7 867.7 | 1.9 | 8 315.7 | 1.9 | 12 176.8 | 1.9 |

| Jalisco | 1 131.0 | 5.5 | 3 084.2 | 6.3 | 10 935.3 | 6.1 | 17 293.1 | 6.2 | 26 855.9 | 6.4 | 28 084.6 | 6.4 | 41 140.6 | 6.5 |

| México | 1 804.4 | 8.7 | 5 114.3 | 10.4 | 20 336.6 | 11.4 | 32 421.7 | 11.6 | 50 615.9 | 12.1 | 53 430.8 | 12.2 | 81 745.1 | 13.0 |

| Michoacán | 458.5 | 2.2 | 1 450.2 | 3.0 | 5 395.8 | 3.0 | 8 223.3 | 2.9 | 12 406.7 | 3.0 | 13 355.2 | 3.1 | 19 616.8 | 3.1 |

| Morelos | 266.8 | 1.3 | 722.5 | 1.5 | 2 652.2 | 1.5 | 4 237.4 | 1.5 | 5 932.1 | 1.4 | 6 228.6 | 1.4 | 8 765.4 | 1.4 |

| Nayarit | 207.1 | 1.0 | 527.6 | 1.1 | 1 853.6 | 1.0 | 2 794.7 | 1.0 | 4 036.2 | 1.0 | 4 442.2 | 1.0 | 6 286.8 | 1.0 |

| Nuevo León | 966.9 | 4.7 | 2 345.0 | 4.8 | 8 127.7 | 4.6 | 13 253.6 | 4.8 | 20 255.5 | 4.9 | 20 430.4 | 4.7 | 28 931.2 | 4.6 |

| Oaxaca | 365.0 | 1.8 | 1 337.7 | 2.7 | 4 410.9 | 2.5 | 6 993.8 | 2.5 | 10 368.6 | 2.5 | 11 166.0 | 2.6 | 16 216.7 | 2.6 |

| Puebla | 580.1 | 2.8 | 1 831.0 | 3.7 | 6 984.6 | 3.9 | 11 099.0 | 4.0 | 17 000.7 | 4.1 | 18 248.5 | 4.2 | 27 024.9 | 4.3 |

| Querétaro | 260.1 | 1.3 | 764.5 | 1.6 | 2 881.1 | 1.6 | 4 886.7 | 1.8 | 7 237.7 | 1.7 | 7 152.6 | 1.6 | 10 965.3 | 1.7 |

| Quintana Roo | 154.3 | 0.7 | 408.4 | 0.8 | 1 827.6 | 1.0 | 3 599.2 | 1.3 | 5 485.3 | 1.3 | 5 691.9 | 1.3 | 8 327.5 | 1.3 |

| San Luis Potosí. | 326.5 | 1.6 | 917.2 | 1.9 | 3 381.7 | 1.9 | 5 197.6 | 1.9 | 7 846.4 | 1.9 | 8 354.0 | 1.9 | 12 154.0 | 1.9 |

| Sinaloa | 577.9 | 2.8 | 1 236.4 | 2.5 | 4 435.1 | 2.5 | 6 748.2 | 2.4 | 10 207.8 | 2.4 | 11 012.1 | 2.5 | 15 210.5 | 2.4 |

| Sonora | 735.4 | 3.5 | 1 405.5 | 2.9 | 5 408.3 | 3.0 | 8 672.2 | 3.1 | 12 813.8 | 3.1 | 13 020.6 | 3.0 | 17 837.5 | 2.8 |

| Tabasco | 102.5 | 0.5 | 2 025.8 | 4.1 | 8 576.0 | 4.8 | 13 432.4 | 4.8 | 15 942.4 | 3.8 | 16 527.3 | 3.8 | 21 028.9 | 3.3 |

| Tamaulipas | 598.7 | 2.9 | 1 419.7 | 2.9 | 5 585.3 | 3.1 | 8 853.0 | 3.2 | 13 296.9 | 3.2 | 14 170.7 | 3.2 | 19 949.2 | 3.2 |

| Tlaxcala | 185.4 | 0.9 | 498.0 | 1.0 | 1 819.6 | 1.0 | 2 765.2 | 1.0 | 3 997.7 | 1.0 | 4 569.7 | 1.0 | 6 321.9 | 1.0 |

| Veracruz | 1 234.4 | 6.0 | 2 963.3 | 6.0 | 10 713.6 | 6.0 | 16 059.2 | 5.8 | 24 261.6 | 5.8 | 25 991.6 | 5.9 | 34 415.7 | 5.5 |

| Yucatán | 276.3 | 1.3 | 753.5 | 1.5 | 2 848.0 | 1.6 | 4 415.1 | 1.6 | 6 821.8 | 1.6 | 7 011.4 | 1.6 | 10 817.9 | 1.7 |

| Zacatecas | 239.1 | 1.2 | 616.4 | 1.3 | 2 301.9 | 1.3 | 3 552.9 | 1.3 | 5 393.7 | 1.3 | 6 041.5 | 1.4 | 8 211.4 | 1.3 |

Fuente: inegi - El Ingreso y el Gasto Público en México (varios años).

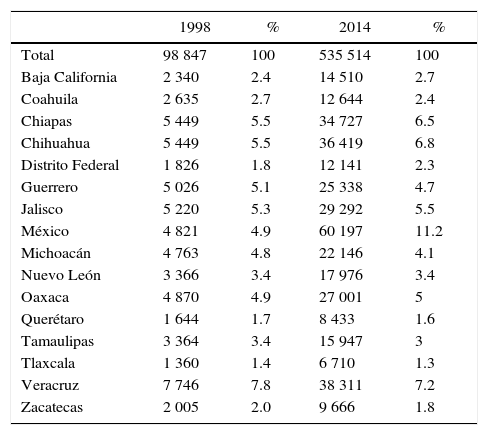

En cambio, el uso político, desarrollista y sobre todo de atención a urgencias del régimen de aportaciones federales a las entidades federativas pudiera servir mejor a esos propósitos y a los de sustituir la ausencia de programas regionales de desarrollo. En efecto, las transferencias del ramo 33 del presupuesto federal persiguen numerosos objetivos políticos, sociales, económicos, de seguridad pública, de fortalecimiento de los municipios y de apoyo a los servicios de salud, educativos o de carácter tecnológico. Sin duda, rezagos o carencias regionales del más variado género y el lento crecimiento de la bolsa fiscal a repartir, han forzado el aumento del ramo 33, posiblemente mermando los recursos destinados a la inversión pública. El monto de las aportaciones ha crecido cinco veces entre 1998 y 2014, hasta casi igualar la cuantía de las participaciones federales.

En conjunto, la suma de los ramos 33 y 28 del presupuesto nacional representan una presión considerable en el gasto público federal acentuada por el gasto social7 y por los recortes del ajuste presupuestario recientemente implantado. Sea como sea, desde fines de la década de los noventa las participaciones y aportaciones absorben alrededor de 40% de los ingresos tributarios y no tributarios del Gobierno Federal. Sin embargo, pese a las disparidades regionales en desarrollo, bienestar social, infraestructura o seguridad, la distribución de las aportaciones totales recibidas por cada Estado ha variado poco a lo largo del periodo 1998-2014, aunque se altere bastante más, su composición. Con excepción de Chiapas, los estados más pobres, no han acrecentado y, a veces, han perdido participación en el ramo 33 del presupuesto (Guerrero Oaxaca, Zacatecas, Tlaxcala). Los estados donde la inseguridad parece más alta (Guerrero, Michoacán, Tamaulipas, Oaxaca) pierden, o cuando más, mantienen sus porcentajes en las aportaciones federales, aunque suban las asignaciones a ciertos rubros, la seguridad, por ejemplo. En el caso de las entidades federativas ricas se da un mosaico de situaciones. Ganan participación el Distrito Federal, −por la incorporación a fondos de los que había sido excluido−8 Chihuahua y Baja California y sobre todo el Estado de México, pero la pierden Nuevo León, Coahuila y Querétaro (cuadro 13). Acaso entonces los desajustes estatales, regionales o al interior de los estados, resulten tan diversos, graves, urgentes que cancelan u oscurecen la dirección de las políticas dirigidas a buscar la convergencia en el desarrollo y el bienestar territorial del país. En efecto, en el cuadro 2, se constataron los pocos o menores avances de las entidades rezagadas (Chiapas, Guerrero, Michoacán, Oaxaca, Tlaxcala y Zacatecas) en cuanto a su aporte al producto nacional.

Aportaciones federales a las entidades federativas Ramo 33 (millones de pesos)

| 1998 | % | 2014 | % | |

|---|---|---|---|---|

| Total | 98 847 | 100 | 535 514 | 100 |

| Baja California | 2 340 | 2.4 | 14 510 | 2.7 |

| Coahuila | 2 635 | 2.7 | 12 644 | 2.4 |

| Chiapas | 5 449 | 5.5 | 34 727 | 6.5 |

| Chihuahua | 5 449 | 5.5 | 36 419 | 6.8 |

| Distrito Federal | 1 826 | 1.8 | 12 141 | 2.3 |

| Guerrero | 5 026 | 5.1 | 25 338 | 4.7 |

| Jalisco | 5 220 | 5.3 | 29 292 | 5.5 |

| México | 4 821 | 4.9 | 60 197 | 11.2 |

| Michoacán | 4 763 | 4.8 | 22 146 | 4.1 |

| Nuevo León | 3 366 | 3.4 | 17 976 | 3.4 |

| Oaxaca | 4 870 | 4.9 | 27 001 | 5 |

| Querétaro | 1 644 | 1.7 | 8 433 | 1.6 |

| Tamaulipas | 3 364 | 3.4 | 15 947 | 3 |

| Tlaxcala | 1 360 | 1.4 | 6 710 | 1.3 |

| Veracruz | 7 746 | 7.8 | 38 311 | 7.2 |

| Zacatecas | 2 005 | 2.0 | 9 666 | 1.8 |

Fuente: Secretaría de Hacienda y Crédito Público shcp.

En resumen, la mezcla de factores estructurales, cambios en los modelos nacionales de crecimiento y fenómenos de orden político se conjugan para explicar la retracción comparativa del Distrito Federal en la economía del país en tanto inductor, innovador o beneficiario del desarrollo nacional. Desde tiempo atrás, tampoco ha recibido el tratamiento privilegiado o compensatorio que suele suponerse, sea en los regímenes de participaciones, transferencias, deuda o inversiones por parte del Gobierno Federal. De persistir ese proceso de rezago, será cada vez más costoso y difícil sacar a la Ciudad de México de una declinación ya casi crónica.9 Adviértase que hasta 2014 comenzó a operar el Fondo de Capitalidad con 3 500 millones de pesos que intenta compensar a la Ciudad de México de los costos asociados a ser la capital de la República, pero que poco dice sobre la renovación de sus capacidades desarrollistas.

3La orientación de las políticas en el Distrito FederalEn virtud de que la suerte económica del Distrito Federal está altamente condicionada por la evolución general del país y de las políticas de alcance nacional, los sucesivos gobiernos locales han concentrado energías en los campos donde gozan de mayor autonomía de planteamientos y resultados. Quizás por eso han puesto el énfasis en políticas de orden social o en acrecentar la participación democrática en las decisiones de gobierno. Sin pretender abarcar todos los intentos, retrocesos y avances en esos aspectos, enseguida se mencionan algunos casos relevantes.10

En 1987, con el apoyo decisorio de los órganos rectores federales, se creó la Asamblea de Representantes del Distrito Federal, como órgano ciudadano con facultades de dictar bandos y ordenanzas de buen gobierno. En 1993, al aprobarse la reforma política del propio Distrito Federal, se otorgaron a la Asamblea facultades de órgano de gobierno con alcances legislativos. En 1996, se modifica el artículo 122 de la Constitución para formalizar las funciones de la propia Asamblea y dar carácter de diputados a sus miembros. Por último, dentro de esa corriente de transformaciones políticas, se reformó de nuevo el artículo 122 constitucional a fin de autorizar la preparación de una Constitución para la Ciudad de México que complete los derechos políticos de sus habitantes y que, al hacerlo, equipare su autonomía con la de otros estados miembros del pacto federal (véanse anexos 1 y 2).

La complejidad de coordinación entre la Federación, el Distrito Federal, las entidades federativas vecinas y los municipios conurbados, llevaron a establecer en 2008 el Consejo de Desarrollo Metropolitano con la tarea de armonizar las acciones específicas en materia de asentamientos humanos, transporte, tránsito, agua potable y drenaje, recolección y tratamiento de basura, protección al medio ambiente y seguridad pública. Sin embargo, ha quedado pendiente la tarea de establecer metas y políticas al desarrollo del conjunto de la zona metropolitana.

En 2009 la Asamblea Legislativa tomó la importante decisión de crear el Consejo Económico y Social de la Ciudad de México. El Consejo, integrado por representantes empresariales, obreros, de la academia, de la sociedad civil, tiene el propósito de abrir a la participación democrática la discusión de las políticas socio-económicas y de las iniciativas de ley que se presenten a la propia Asamblea Legislativa de la Ciudad de México.

En paralelo a esa reforma de tintes político–económicos, se adoptaron antes o después diversas medidas de corte social. Se estableció el subsidio de adultos mayores que abarca alrededor de medio millón de adherentes. Así se mejoró el bienestar de un grupo social extremadamente desprotegido. Después el programa fue llevado a escala nacional por la Secretaria de Desarrollo Social y ya provee de una renta mínima garantizada de 580 pesos mensuales a los ciudadanos mayores de 65 años (5.7 millones de personas). En 2015 se constituyó el Fondo de Atención a los Desastres Naturales de la Ciudad de México con el objeto de estabilizar los presupuestos y atender contingencias naturales y médicas con una aportación inicial de 3 000 millones de pesos.

Con sus errores y aciertos la innovación social del gobierno de la Ciudad de México constituye una significativa punta de lanza nacional. Ahí cuentan la despenalización del aborto, la legalización del matrimonio de parejas del mismo sexo y la reelección de diputados de la Asamblea Legislativa. Hacia el futuro, podrían incorporarse en la nueva Constitución las figuras del referéndum y del plebiscito. Asimismo, cabría replantear la iniciativa de revisar el régimen de salarios mínimos, cuyo bajísimo nivel es rémora que contribuye a sesgar la distribución del ingreso y a lesionar el bienestar por fuerza encadenado de numerosas capas de trabajadores.11 La regresión salarial del país ha sido notoria: alrededor de los años cuarenta la participación de los trabajadores en el producto excedía de 40%; hoy en día, no alcanza 30%, situación que contrasta con lo de la mayoría de los países desarrollados (60% o más) y de muchas naciones latinoamericanas (Argentina, Brasil, Uruguay).12

En ese sentido el gobierno de la Ciudad de México, podría seguir abriendo brecha en una serie de campos promisorios. Uno de ellos, con el necesario apoyo de la federación, podría referirse a la combinación de estímulos y gravámenes tributarios relacionados con la protección del medio ambiente, sobre todo frente a la grave y reciente crisis de contaminación atmosférica. Al efecto, podrían revisarse las regulaciones a los automóviles y energéticos, a la industrialización de los desperdicios, al transporte citadino o, incluso al otorgamiento de incentivos al ahorro de energía o al desarrollo de fuentes renovables. Otro, sería impulsar dentro de la Confederación Nacional de Gobernadores (Conago) un programa necesariamente nacional de recastastración de la propiedad territorial encaminado a corregir rezagos históricos en la modernización de los impuestos prediales, tanto como a desahogar los presupuestos municipales y atenuar la concentración de ingresos y riqueza. Del mismo modo, cabría emprender la regeneración de barrios y barriadas (colonias Doctores, Guerrero, etc.) siguiendo las experiencias de lo hecho en el centro de la ciudad de Guadalajara y de la Ciudad de México, con el propósito de rejuvenecer a barrios deteriorados y, a la vez, contener el crecimiento desmesurado de la demanda geográfica de servicios públicos.13

Todas esas acciones y programas contribuirían a promover la economía, a mejorar el bienestar y los derechos ciudadanos, pero se ubican en la zona de rendimientos decrecientes en cuanto a resolver los problemas agravados de la declinación del ingreso y el empleo de la ciudad.

Visión a futuroAunque el debate crítico sea por su naturaleza constructivo, parece poco útil debatir sobre la necesidad, las ventajas o inconvenientes de dotar a la Ciudad de México de una Constitución, después de haberlo decidido el Congreso de la Unión con la reforma al artículo 122 de la República de enero del año en curso.

Sin, duda la organización del poder constituyente y luego la emisión de una constitución para la Ciudad de México dará salida a variados dilemas de orden jurídico−social, de igualación e incluso de ampliación de los derechos ciudadanos. También es posible que dé origen a problemas nuevos, como el que surge de las diferencias en los regímenes aplicables en los municipios y el que se diseñe a las alcaldías de futura creación que, en algún sentido, recuerda el viejo debate entre el federalismo y el centralismo (véanse de nuevo anexos 1 y 2).

Asimismo, la nueva Constitución posiblemente facilite, aunque no resuelva, la ausencia de una estrategia definida sobre el desarrollo económico metropolitano y del papel que pudiese jugar en el país. Puesto de otra manera, la tarea medular a futuro consista en definir para la Ciudad de México nuevas funciones, nuevas vocaciones productivas a través de iniciativas innovadoras que mitiguen el ímpetu de su declinación económica y que renueven su contribución a la prosperidad nacional.

Buena parte de los problemas que se arrastran provienen de la confianza, acaso excesiva, depositada en mercados liberados para alimentar empleo, desarrollo nacional y convergencia regional con justicia distributiva. Frente a la supresión de las políticas industriales, regionales y de la canalización obligada del financiamiento interno a la producción, el decaimiento del Distrito Federal como polo de crecimiento resultó inevitable mientras no se encontrase reemplazo a las actividades que necesariamente se irían perdiendo. A ello se sumaron con fuerza la contracción de la inversión y el abasto de bienes públicos, así como el receso global de 2008-2009.

En alguna medida, la nueva Constitución aflojará la camisa de fuerza que constriñe las políticas desarrollistas y de las finanzas de la Ciudad. Desde luego, se recibirían aportaciones federales mayores en algunos rubros −sobre todo los que se le habían negado hasta fechas recientes, como educación tecnológica y de adultos, infraestructura social municipal, infraestructura social estatal−. Asimismo, se ganaría flexibilidad en materia de endeudamiento al pasar a ser responsabilidad de la Asamblea Legislativa el sostener la inversión pública local e instrumentar políticas contracíclicas. En igual sentido, influirían la ampliación de las transferencias al Fondo de Capitalidad que la Federación ha integrado para apoyar a la Ciudad de México en su calidad de capital de la República. Por último, en la medida que el nuevo régimen político acreciente la justicia social, el ritmo de crecimiento y bienestar de la propia Ciudad, se generarán efectos secundarios que lo refuercen en alguna medida.

Sin embargo, la solución a cuestiones descuidadas en claro proceso de agravarse, no depende exclusivamente del gobierno local, sino de una acción planificada con el Gobierno Federal y las entidades federativas vecinas. En primer término, habría que solucionar la insuficiencia crónica de la inversión en infraestructura básica de la Ciudad de México. Aquí destaca el abasto de agua, el rezago en los servicios de transporte público y de sus vinculaciones con la contaminación atmosférica que ya afectan incluso a los estados aledaños. Sin embargo, ello sería subsidiario a la primerísima prelación de definir el papel de la Ciudad de México y de sus nuevas vocaciones socio-productivas, así como programar su fomento y el de las actividades que las integren.

No es demasiado arduo señalar algunos campos promisorios a desarrollar en la Ciudad de México. Sin embargo, el camino de la reconstrucción será difícil después de décadas de descuido y tendrá que centrarse primordialmente en la incorporación, difusión y desarrollo de conocimientos tecnológicos aplicables a la vida económica de la ciudad y del país.

Posibles campos a desarrollarDesde luego, su enorme riqueza histórica, arquitectónica y cultural, tanto como la abundancia de comunicaciones, señalan a la Ciudad de México, como un polo turístico de primera importancia que está muy lejos de agotar sus posibilidades de atracción y crecimiento, si se resguarda celosamente la seguridad. Aquí el gobierno de la Ciudad, la Secretaría de Turismo, Fonatur, el Banco de Comercio Exterior vinculados con las asociaciones y empresas turísticas privadas, bien podrían preparar un primer programa conjunto de acción. Su enorme riqueza histórica, arquitectónica y cultural, tanto como la abundancia de comunicaciones, señalan a la Ciudad de México, como un polo turístico de primera importancia

La presencia de centros educativos de excelencia, de mano de obra entrenada, de buenos cuadros empresariales, de infraestructura moderna, facilitaría la formación de verdaderos centros del conocimiento y la cultura. A partir de ahí, se podrían instrumentar políticas de reindustrialización regional a través de instituciones de investigación y desarrollo que sirviesen de cerebro de corto y largo plazos a las nuevas y viejas actividades productivas del Distrito Federal y del país. Adviértase aquí la pobreza del esfuerzo nacional en materia de investigación y desarrollo. Ese gasto es muy limitado (menos de 1% del producto), las empresas nacionales invierten en ello casi nada y las universidades –salvo excepciones, como la de la unam– dedican sus recursos casi por entero en la docencia. Adviértase también la pasividad promocional, la falta de proyectos transformadores de envergadura productiva de la banca de desarrollo dedicada, hoy por hoy, principalmente a redescontar papel de una banca comercial que poco presta a la producción. Aquí el Consejo Nacional de Ciencia y Tecnología, los centros universitarios de investigación y la acción renovada de la banca estatal podrían aunar esfuerzos para abordar o solucionar problemas de producción y productividad al impulsar la formación de distritos empresariales de innovación.14

Dada la amplitud de este trabajo, no es posible señalar en detalle el contenido de un programa de regeneración productiva y de incorporación del saber tecnológico en la Ciudad de México. En esas circunstancias, bastará señalar algunos proyectos que parecen relevantes y que exigirían del respaldo de instituciones públicas entre las que destaca la banca de desarrollo.

La construcción en marcha del nuevo aeropuerto de la Ciudad de México, liberará una considerable superficie, bien dotada de infraestructura y servicios, susceptible de dedicarse a usos constructivos. Ello abre la posibilidad de incubar polos de investigación y desarrollo vinculados a sectores dinámicos que ya impulsan a la economía o que se vinculan a la búsqueda de soluciones a puntos importantes de obstrucción al desarrollo local y nacional. Se buscaría facilitar a empresas importantes ya establecidas en México, el acercarse a la frontera tecnológica del mundo y luego a hacerla avanzar, aprovechando las ventajas propias del país.15 La intención medular sería incorporar sistemáticamente al país a la avanzada tecnología universal de la que hemos estado escindidos demasiado tiempo. Y, a la vez, dar cabida en la Ciudad de México a instituciones que nutran la acción innovadora en materia económica y social del país. Dada esa premisa, en lo que sigue de este trabajo, se mencionan algunos proyectos posibles siguiendo el razonamiento indicado.

Piénsese por ejemplo en instalar un centro de investigación público-privado de difusión e innovación en materia automotriz para mantener al país en la avanzada tecnológica mundial, sea en términos competitivos o de cuidado ecológico, como hacen otros países. La elección del sector automotriz no es arbitraria. Se trata de una actividad madura que habiendo crecido mucho, carece del apoyo de la investigación tecnológica nacional. En efecto, México ya es el octavo productor global de automóviles cuya oferta dobla el crecimiento industrial del país, que genera un millón de empleos bien remunerados −con amplios márgenes de ampliación en la fabricación de partes y componentes−, que beneficia a más de 20 entidades federativas. Las ventas externas de la industria automotriz alcanzan cerca de 90 mil millones de dólares y dejan una balanza comercial positiva próxima a los 50 mil millones, mientras la inversión foránea en la fabricación de equipo de transporte alcanzó más de 20 mil millones de dólares entre 2000 y 2011. Hay, en consecuencia, claro interés nacional en formar alianzas estratégicas con el exterior para crear en México un núcleo de investigación y desarrollo de la tecnología que aporte estabilidad de crecimiento y capacidad competitiva a la industria automotriz. Un centro de investigación público-privado de difusión e innovación en materia automotriz para mantener al país en la avanzada tecnológica mundial, sea en términos competitivos o de cuidado ecológico

De la misma manera, el viejo aeropuerto sería buena localización para la organización de otro centro de investigación sobre la industria de la aviación en apoyo a las inversiones e instalaciones fabriles que proliferan y se consolidan en el estado vecino de Querétaro y cuyo desarrollo es en extremo promisorio. Aquí, como en el caso de la industria automotriz, hay campo abierto a la promoción de la Banca de Desarrollo y a la iniciativa privada nacional o extranjera.

En un país con distribución geográfica desigual de los recursos hídricos, con amplias zonas áridas, con sobreexplotación de acuíferos y un proceso avanzado de deforestación−desertificación, la investigación técnica sobre el uso eficiente del agua representa una prelación insoslayable. A ello se suman otros hechos. Unos, de orden nacional, se refieren al agotamiento de las posibilidades de desviar corrientes al abasto de las principales ciudades del país. Aquí el reciclaje y tratamiento de las aguas residuales constituye la principal salida a las crecientes necesidades del futuro.16 En el mismo sentido, influye la sobreexplotación de los acuíferos y la salinización de los cercanos a las costas. Por si fuese poco, el riego beneficia a cerca de 7 millones de hectáreas en el país, pero su infraestructura es deficiente −sobre todo en los distritos de riego− sea en la conducción o eliminación de fugas y desperdicios en demérito de la producción agrícola. Asimismo, siendo limitada la captación y utilización de las aguas de lluvia, tanto como la implantación de técnicas de riego por goteo o de desalinización de aguas marinas, ofrecen posibilidades atractivas de desarrollo. A todo lo anterior, se suma el hecho de que las tarifas de consumo de agua, no suelen cubrir los costos de suministro, induciendo desperdicios.