El fenómeno del volumen y la tasa de crecimiento de la deuda pública de las entidades federativas en México ha tomado gran importancia en los últimos años. A partir de 2006 la deuda pública del Tamaulipas comienza a tener un crecimiento pronunciado y entre 2009 y 2011 su crecimiento se hace exponencial. El objetivo de este trabajo es analizar el endeudamiento público en Tamaulipas y compararlo con la evolución del gasto público, indicando cuáles partidas y adonde se ha orientado el gasto en el periodo (2003-2013). Inicialmente se exploran las condiciones que inciden sobre el endeudamiento público de los estados, como baja presión fiscal, ausencia de soberanía fiscal (recaudación centralizada), elevados gastos públicos estatales por compromisos de los partidos gobernantes, limitada transparencia pública sobre la información financiera, entre otras. En la segunda parte se analiza el proceso de endeudamiento del estado en relación con las transferencias federales y se analiza la aplicación de los recursos transferidos de acuerdo a los presupuestos de egresos de ese periodo. Por último, se presentan las conclusiones así como una valoración de la situación actual que Tamaulipas presenta en términos de endeudamiento. Se constató que a pesar del crecimiento acelerado de la deuda y el gasto público en Tamaulipas en el periodo analizado, ello no se ha traducido en tasas de crecimiento económico equiparables, sino que ha perdido posiciones en diversos rankings de competitividad y seguridad.

The phenomena of the size and the growth rate of the public debt in federative entities in Mexico has taken high importance during the last years. Since 2006, the public debt of Tamaulipas started to have an accelerated growth and, between 2009 and 2011, its growth has been exponential. The objective of this paper is to analyze the public indebtedness of Tamaulipas and compare to the evolution of public expenditure, pointing out which budget segments and where has been oriented the public expenditure in the period of 2003-2013. Initially, it is explored the conditions that have an effect on over the public indebtedness in the states, as low fiscal pressure, absence of fiscal sovereignty (as centralized fiscal collection), elevated public expenditure due to the commitments of the governing parties, limited transparency over the financial information, among others. In the second part, it is studied the process of growth of the state public debt in relation to the federal transfers and it is analyzed the application of the transferred economic resources according to the expenditure budgets during the indicated period. Lastly, several conclusions are presented as well as a valorization of the current situation that Tamaulipas maintains in terms of public debt. It was possible to determine that in despite of the fast-paced growth of the public debt and the public expenditure of Tamaulipas during the period 2003-2013, this conditions has not been translated into similar economic growth rates, au contraire Tamaulipas have lost several positions in the public safety and competitive rankings.

Uno de los problemas fundamentales de la economía mexicana actual es el volumen y tasa de crecimiento de la deuda pública de las entidades federativas del país. Un grupo de estados se ha venido endeudando desde los años 2003 y 2004 a un ritmo muy elevado, llegando incluso en algunos de ellos a una situación de fragilidad financiera que compromete sus recursos futuros y por tanto su capacidad de provisión de los bienes públicos. Entre los más endeudados se encuentran Coahuila, Nuevo León, Veracruz, Estado de México y Distrito Federal. Estos estados abarcan el 50.9% de la deuda total de los estados y municipios del país, contribuyen con el 42% del Producto Interno Bruto del país (pib) y concentran casi 40 millones de habitantes (García y Sánchez, 2013). Sin embargo, existe un grupo de estados, que aunque no son los más endeudados comparados con los mencionados, en el mismo período ha incrementado sustancialmente sus deudas públicas totales y per cápita. Uno de ellos es el estado de Tamaulipas, el cual es el objeto de este trabajo de investigación.

En base a las cifras reveladas por la Secretaría de Hacienda y Crédito Público, para la deuda pública del estado fue posible calcular una tasa media anual de 27.24% en el período 2003-2013, llegando en 2011 a tener una deuda per cápita de 3 340 pesos, mientras que en 2003 apenas llegaba a 255 pesos. Solamente en el periodo 2008-2010, la deuda de Tamaulipas creció en un 88.33%, por lo que se ha estado asistiendo a un proceso de endeudamiento acelerado, relativamente reciente, al igual que ha sucedido en el grupo de entidades más endeudadas del país (Secretaría de Hacienda y Crédito Público, 2015).

Los estados en México obtienen recursos presupuestarios principalmente vía participaciones (ramo 28) y aportaciones (ramo 33) federales, además de un porcentaje mínimo de recaudación propia a través de impuestos locales, que en promedio representan un 7.2% de sus ingresos (García y Sánchez, 2013). Las participaciones federales son recursos que se distribuyen a los estados en función a la recaudación de impuestos federales o base amplia y tributos del petróleo, mientras que las aportaciones federales son transferencias destinadas a segmentos específicos del presupuesto, tales como educación, salud, infraestructura, entre otros. Las participaciones federales son el único tipo de las transferencias de la federación a los estados que pueden servir como garantía para la contratación de deuda pública, previa autorización de los congresos locales (Ley de Coordinación Fiscal, 2015). Al servir como garantía, ello permite a los gobiernos estatales endeudarse a plazo largo, lo cual deteriora sus propios ingresos futuros y por tanto su capacidad de proveer bienes y servicios públicos (García y Sánchez, 2013).

Los elevados niveles de endeudamiento en diversos estados de México han sido alcanzados al comprometer las participaciones federales futuras, para la obtención de créditos principalmente de la banca comercial. Los gobiernos estatales requieren de autorización del congreso local para contratar deuda, y es el congreso local quien define los montos máximos de endeudamiento. Sin embargo, se presentan casos en los que el congreso tiene una mayoría absoluta de un partido político, el cual a su vez es quien dirige el gobierno estatal, por lo que existen riesgos de colusión para la autorización de niveles extraordinarios de deuda, a plazos extensos (mayores a seis años), en detrimento de las participaciones federales que son integradas al presupuesto de egresos de cada estado. En el caso de Tamaulipas, ésta última condición se presenta de manera histórica, por lo que existen riesgos de sobreendeudamiento dado que los niveles alcanzados han sido con la autorización al poder ejecutivo por parte del poder legislativo y que en ambos poderes el mismo partido ha gobernado con mayoría absoluta por los últimos 70 años. La lx Legislatura del Congreso de Tamaulipas, que legisló del 1 de enero de 2008 al 31 de diciembre de 2010, se caracterizó por estar compuesto en un 60% de legisladores del Partido Revolucionario Institucional (PRI), un 25% de legisladores del Partido Acción Nacional (PAN), y el 15% restante por representantes de los partidos Nueva Alianza, de la Revolución Democrática, Verde Ecologista de México, y del Trabajo. Fue en esta legislatura en donde se dictaminó la aprobación para incrementar el techo de la deuda que podía adquirir el Poder Ejecutivo en Tamaulipas (Congreso de Tamaulipas, lx Legislatura, 2009).

A diferencia de otros estados como Chiapas, Nuevo León, Coahuila, cuyos procesos de endeudamiento han sido objeto de investigaciones recientes (López y Mayo, 2012; 2015), sobre la deuda en Tamaulipas no hay investigaciones precedentes importantes. Precisamente, el objetivo de este trabajo es analizar la evolución del endeudamiento público en Tamaulipas y compararlo con la evolución del gasto público en el período, indicando cuáles partidas y adonde se ha orientado el gasto en el mismo periodo (2003-2013).

En este trabajo se intenta dar respuestas a las siguientes preguntas de investigación:

- •

¿Cómo se generó el proceso de endeudamiento en el periodo y en particular entre 2008 y 2010?

- •

¿Qué tipo de relación existe entre las transferencias federales y el nivel de endeudamiento de Tamaulipas?

- •

¿Cuál ha sido la aplicación de los recursos adquiridos como financiamiento durante el periodo?

En el trabajo, inicialmente se exploran las condiciones que inciden sobre el endeudamiento público de los estados, como baja presión fiscal, ausencia de soberanía fiscal (recaudación centralizada), elevados gastos públicos estatales por compromisos de los partidos gobernantes, limitada transparencia pública sobre la información financiera, entre otras. Asimismo, se hace énfasis en los cambios tributarios dirigidos a ampliar la base imponible y a mejorar la presión fiscal, actualmente muy baja. En la segunda parte se describe el proceso de endeudamiento del estado en relación con las transferencias federales. En la tercera se analiza el cambio de estructura económica del estado y el papel predominante de la industria maquiladora de exportación. En el siguiente apartado se analiza la aplicación de los recursos transferidos de acuerdo a los presupuestos de egresos de ese periodo. Por último, se presentan las conclusiones así como una valoración de la situación actual que Tamaulipas presenta en términos de endeudamiento público.

2Financiamiento y reformas fiscales en MéxicoEn las economías en desarrollado las necesidades de financiamiento son una urgencia de primer orden. Son tan importantes en cuanto a magnitudes, por los compromisos que contraen, que los gobiernos intervienen por medio de múltiples canales para atraer recursos financieros tanto de fuentes internas como externas.

El ahorro interno es la principal fuente interna con que cuentan los gobiernos. En la mayoría de las economías subdesarrolladas el ahorro interno es escaso (Salama, 2006). En México los bajos niveles relativos de ingresos salariales condicionan que el ahorro esté concentrado en grupos sociales muy específicos. Al igual que en la mayoría de las economías latinoamericanas, un rasgo distintivo es la concentración del ingreso y el crecimiento de la pobreza, como ha tenido lugar en México en los últimos diez años (Coneval, 2015). En tanto el ahorro queda sujeto exclusivamente a una parcela de la economía formal que emplea menos del 50% de la población económicamente activa y al grupo de los empresarios medianos y sobre todo grandes. Economistas críticos como Salama (2006) consideran, que la propensión a ahorrar en los asalariados es nula y sólo, si tiene lugar un cambio en la distribución del ingreso, variará la tasa de ahorro. En México los bajos niveles relativos de ingresos salariales condicionan que el ahorro interno esté concentrado en grupos sociales muy específicos

Las economías que obtienen rentas monopólicas de un recurso natural escaso, como ha sido el petróleo, disponen de fuentes de ingresos presupuestarios o derechos de los gobiernos, que les permite compensar el escaso ahorro interno y la débil presión fiscal. En México en particular, los ingresos por la exportación de petróleo del gobierno federal desde 1980 se convirtieron en una fuente muy importante de financiamiento del gasto público. En 1980 los ingresos petroleros como porcentaje del (pib) representaron un 3.7% y para 1984 ya representaban el 11.6%; el promedio de la proporción de los ingresos petroleros y el pib del periodo 2003-2012 fue de 7.7%. De igual manera, en 1980 los ingresos petroleros como proporción del ingresos presupuestarios de la Federación representaron el 18.4%, en 1984 fue de 44.7%, y para el periodo 2003-2012 fue de 35.0% (Centro de Estudios de las Finanzas Públicas, 2016).

Esta tendencia se ha mantenido de manera histórica en el país, aunque con una propensión moderada a la baja. Sin embargo, las constantes fluctuaciones de los precios internacionales del petróleo durante las décadas de 1990 y 2000, ha incrementado la necesidad de transformar la otra fuente de ingreso disponible: la recaudación fiscal. Según Moreno Brid y Ros (2008) la capacidad del estado mexicano para recolectar impuestos ha disminuido.

Desde el año 2001, los gobiernos federales han insistido en una reforma fiscal profunda, que permita un desarrollo eficiente en materia de recaudación, que involucre la simplificación de sistema tributario. En ese año, el Ejecutivo Federal envío al Congreso de la Unión un Proyecto de Decreto denominado “La Nueva Hacienda Pública Distributiva” (Cámara de Diputados, 2001). Sin embargo, el proyecto no fue aprobado en el pleno legislativo, dado que incluía una serie de propuestas de polémica política como la tasación del Impuesto al Valor Agregado de alimentos y medicamentos.

Para 2007, el Ejecutivo Federal propuso a la Cámara de Diputados una reforma fiscal que incluía la creación del Impuesto Empresarial de Tasa Única (ietu), el cual tuvo como objetivo una recaudación sin considerar regímenes especiales, deducciones o beneficios extraordinarios; además, evitar eludir el pago del impuesto sobre la renta, así como el Impuesto a los Depósitos en Efectivo (ide) que se aplica a los depósitos bancarios en efectivo, ya sea por uno o por la suma de varios depósitos cuyo monto en el mes exceda de 15,000 pesos. Esta reforma fue aprobada por el Congreso de la Unión e incremento los niveles de recaudación fiscal del país.

Fue en el 2013, el Ejecutivo Federal presentó un paquete de reforma fiscal cuya orientación es hacia la generación de recursos necesarios para financiar la provisión de servicios de protección social, así como de dotar al país de un sistema fiscal más justo y simple (Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2014, 2013). La reforma fiscal fue aprobada por el Congreso de la Unión en octubre de 2013 para el paquete económico de 2014, integrada en la Ley de Ingresos de la Federación. La reforma, que tiene por objetivo incrementar la recaudación fiscal, generaría ingresos adicionales a la federación por 240 mil millones de pesos, equivalentes al 1.4% del Producto Interno Bruto estimado para el año 2014 (Análisis de la Reforma Fiscal de 2014, 2013).

Los principales aspectos de la reforma tributaria aprobada en el Congreso son los siguientes:

- 1.

Nueva Ley del Impuesto Sobre la Renta (isr)

- 2.

Impuesto especial a los alimentos de alto contenido calórico

- 3.

Eliminación del Impuesto Empresarial de Tasa Única (ietu)

- 4.

Eliminación del Impuesto a Depósitos en Efectivo (ide)

- 5.

Eliminación de regímenes especiales y de excepción en el isr

- 6.

Nuevo gravamen a los dividendos y utilidades distribuidas

- 7.

Reducción en el nivel de deducciones para empresas e individuos

Sin embargo, el incremento pronosticado en la recaudación fiscal debe colocarse en perspectiva ante dos condiciones del sistema tributario mexicano.

Por un lado, los ingresos tributarios como porcentaje del Producto Interno Bruto en 2006 equivalían al 8.6%, y para 2010 el estimado ascendía a 9.0% (Tello y Hernández, 2010). Este es un nivel bajo comparado con otros países de la Organización para la Cooperación y el Desarrollo Económico (ocde), ya que recaudan en promedio un 25% con respecto al Producto Interno Bruto, destacando los ejemplos en 2007 de Dinamarca (46%), España (34%), Brasil (30%), Chile (22%) y Argentina (20%). Estos niveles elevados permiten a los países mantenerse fiscalmente sólidos, además de estimular el crecimiento económico y el bienestar social.

Por otro lado, la recaudación fiscal no tributaria en México, que corresponde a derechos, productos y aprovechamientos, especialmente derechos ordinarios sobre hidrocarburos, mantiene una proporción importante sobre la totalidad de la recaudación fiscal.

La reforma fiscal que entró en vigor en 2014 supondría un incremento en los ingresos tributarios y a su vez generaría un balance mayor entre los mismos y los ingresos no tributarios. Sin embargo, los ingresos no tributarios están íntegramente ligados a los precios internacionales de los hidrocarburos, lo cual supone incertidumbre en los pronósticos debido a la volatilidad del mercado global de energía que se ha experimentado en los últimos años.

Adicionalmente, el incremento en la recaudación fiscal por concepto de ingreso tributario provendría de los ajustes en impuestos de base amplia, como el Impuesto Sobre la Renta, la homologación a 16% del Impuesto al Valor Agregado en la frontera, así como la incorporación de nuevos contribuyentes provenientes de regímenes especiales como el Régimen de Pequeños Contribuyentes (kpmg, 2013; pwc, 2014). Los nuevos recursos fiscales serían transferidos a los estados a través del ramo 28, que son las participaciones a Entidades Federativas y Municipios, y cuyos fondos provienen del Impuesto Especial sobre Producción y Servicios (ieps), Fondo de Extracción de Hidrocarburos, el Impuesto Sobre la Renta (isr) participable, entre otros. Ello significa que las entidades federativas verían un incremento en las participaciones federales a razón del incremento en la recaudación fiscal generada por la reforma tributaria de 2014. A su vez, supondría una menor necesidad de contratación de nueva deuda pública.

En ese sentido, es previsible que existan mayores niveles de transferencias federales a los estados, generado por el incremento en la recaudación fiscal de la cual hemos hablado previamente. Sin embargo, no existe información que permita estimar que los incrementos serían distribuidos de manera equitativa.

3Estructura económica e inversión extranjera directa en TamaulipasTamaulipas es un estado del norte de México. Su economía se caracteriza por una diversidad estructural, debido sobre todo a la dotación de factores productivos y ubicación geográfica. Una caracterización más profunda de la estructura de la economía del estado requeriría analizar sus regiones las cuales cada una dispone de una especialización productiva y comercial particular.

La franja fronteriza de Tamaulipas tiene una economía basada en la industria maquiladora de exportación. Esta es un tipo de industria altamente dependiente de la inversión extranjera directa (ied), debido a que representa un modelo empresarial que promueve la inserción en cadenas globales de valor que permiten aumentar las exportaciones y el empleo (Contreras, Carrillo y Olea, 2012). Entre 2003 y 2013, la tasa de crecimiento medio anual de la ied fue de 7.36% (Secretaría de Economía, 2015). En el 2013 según la SE la ied ascendió a 735 millones de dólares, una cifra récord que supera el nivel de ied recibido en cualquier otro año, no acumulable, en el periodo 2003-2012.

La industria manufacturera fue el principal destino de la ied recibida por el estado en 2013. Del total de la ied el 85 por ciento son empresas del sector secundario (manufactura), seguido por el comercio, con el 7.6 por ciento y el servicio de alojamiento temporal y preparación de alimentos y bebidas, con el 3.5 por ciento (Secretaría de Economía, 2015). Tamaulipas ocupó el décimo lugar en el 2013 entre los estados de mayor captación de ied, debido a un grupo de factores técnico-económicos, como son la ubicación geográfica, recursos humanos, nivel de ingresos, entre otros (Flores, Álvarez, García Fernández, 2017).

A partir de la información de los censos 2004, 2009 y 2014, se observa que en el estado ha tenido lugar un incremento de la participación de los sectores minero y extracción de petróleo, manufacturero y financiero. Estos sectores han incrementado su participación en 10 años sustancialmente, sobre todo los dos primeros. Entre ambos representan casi las tres cuartas partes de la producción bruta total de estado (70%). Durante el periodo el sector minero y de petróleo y manufacturero crecieron por encima de la media, en particular el primero duplicó su valor. Lo anterior demuestra que la economía y el empleo en el estado dependen cada vez más de esos dos sectores, mientras que la agricultura, que había tenido una participación importante hasta el 2004 (más del 12%) ha caído sistemáticamente hasta representar en el 2014 un 4.6%, una tercera parte de su valor 10 años antes (Censos Económicos, 2004; 2009; 2014).

Lo anterior en parte puede ser explicado, por la vocación minera y petrolera de la entidad y por la importancia que la ied le ha otorgado al estado particularmente en su versión de maquilas, las cuales están asentadas fundamentalmente en la frontera misma. Matamoros, Reynosa y Nuevo Laredo se han beneficiado de su ubicación geográfica, pues las tres son referentes a nivel de país por las ied localizada en su territorio. Reynosa concentra aglomeraciones de empresas maquiladoras de varios sectores, como el eléctrico electrónico. En Matamoros se localizan empresas maquiladoras de varios sectores: confecciones y autopartes de la industria automovilista, entre otros.

La industria maquiladora de exportación ha sido objetivo prioritario de los gobiernos estatales que han insistido en este modelo empresarial como una vía de desarrollo para promover el empleo y el crecimiento económico (De la Garza, 2012). En la agricultura, donde domina el capital nacional, está constituida fundamentalmente por pequeños y medianos empresarios y su participación ha disminuido relativamente en el total de la actividad económica del estado. Por consiguiente, el cambio estructural ha ocurrido impulsado por la ied la cual ocupa una posición más importante que en el pasado, relegando al capital nacional.

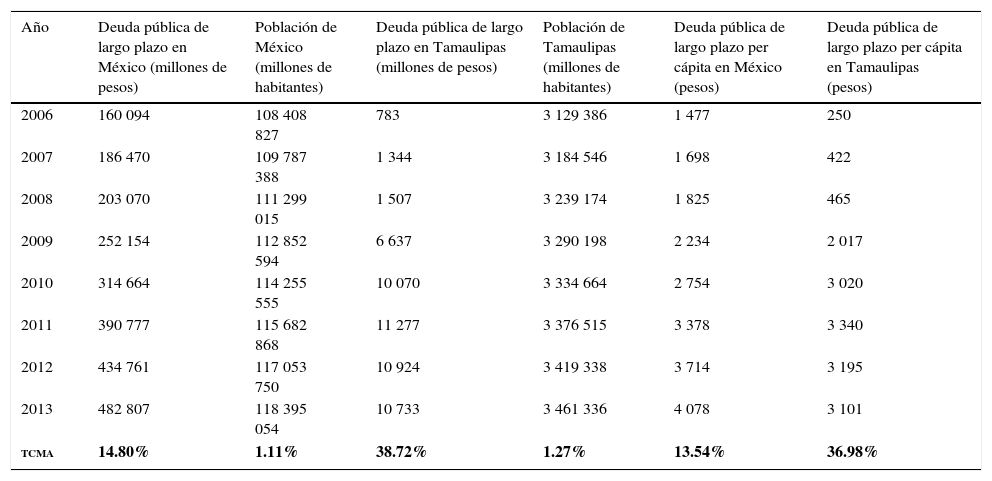

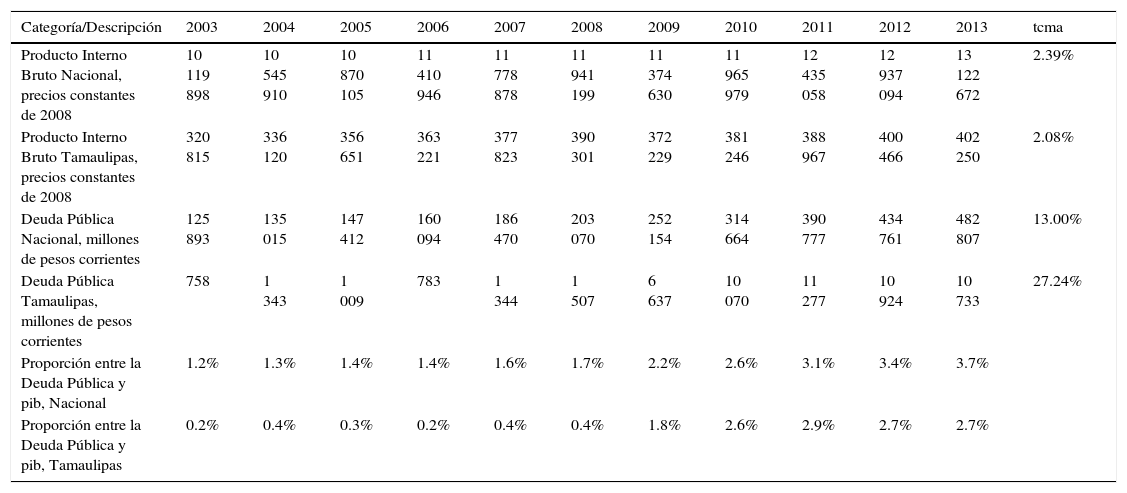

4La deuda pública de largo plazo en Tamaulipas (2003 – 2013)Este apartado describe el endeudamiento público de largo plazo del estado de Tamaulipas entre 2003 y 2013. En ese periodo, la deuda creció a una tasa media anual de 27.24% (Tabla 1). Se observa, que a partir del 2006 hay un cambio de tendencia en el endeudamiento público, proceso que coincide con las administraciones estatales de Eugenio Hernández Flores, que asume la gubernatura en enero de 2005 y de Egidio Torre Cantú, que gobernó a partir de 2011 y hasta 2016. En el 2003, la deuda pública representaba apenas 0.32% del pib estatal y en 2013 2.34%, lo que significa que la deuda pública como proporción del pib aumentó 7.38 veces en ese periodo. Ese incremento es un reflejo del crecimiento que tuvo en el periodo. Entre 2006 y 2013, su crecimiento medio anual fue de 38.71%, muy superior al de todo el periodo señalado anteriormente (Tabla 1 y Tabla 2).

Comparativo de la deuda pública nacional y estatal, total y per cápita, 2006-2013, y Tasa de Crecimiento Media Anual (tcma)

| Año | Deuda pública de largo plazo en México (millones de pesos) | Población de México (millones de habitantes) | Deuda pública de largo plazo en Tamaulipas (millones de pesos) | Población de Tamaulipas (millones de habitantes) | Deuda pública de largo plazo per cápita en México (pesos) | Deuda pública de largo plazo per cápita en Tamaulipas (pesos) |

|---|---|---|---|---|---|---|

| 2006 | 160 094 | 108 408 827 | 783 | 3 129 386 | 1 477 | 250 |

| 2007 | 186 470 | 109 787 388 | 1 344 | 3 184 546 | 1 698 | 422 |

| 2008 | 203 070 | 111 299 015 | 1 507 | 3 239 174 | 1 825 | 465 |

| 2009 | 252 154 | 112 852 594 | 6 637 | 3 290 198 | 2 234 | 2 017 |

| 2010 | 314 664 | 114 255 555 | 10 070 | 3 334 664 | 2 754 | 3 020 |

| 2011 | 390 777 | 115 682 868 | 11 277 | 3 376 515 | 3 378 | 3 340 |

| 2012 | 434 761 | 117 053 750 | 10 924 | 3 419 338 | 3 714 | 3 195 |

| 2013 | 482 807 | 118 395 054 | 10 733 | 3 461 336 | 4 078 | 3 101 |

| tcma | 14.80% | 1.11% | 38.72% | 1.27% | 13.54% | 36.98% |

Fuente: elaboración propia con base en datos de la Secretaria de Hacienda y Crédito Público.

Comparativo entre niveles de deuda pública y Producto Interno Bruto, 2003-2013, nacional y estatal (todas las cifras en millones de pesos, corrientes, flujo acumulado) y Tasa de Crecimiento Media Anual (tcma)

| Categoría/Descripción | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | tcma |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Producto Interno Bruto Nacional, precios constantes de 2008 | 10 119 898 | 10 545 910 | 10 870 105 | 11 410 946 | 11 778 878 | 11 941 199 | 11 374 630 | 11 965 979 | 12 435 058 | 12 937 094 | 13 122 672 | 2.39% |

| Producto Interno Bruto Tamaulipas, precios constantes de 2008 | 320 815 | 336 120 | 356 651 | 363 221 | 377 823 | 390 301 | 372 229 | 381 246 | 388 967 | 400 466 | 402 250 | 2.08% |

| Deuda Pública Nacional, millones de pesos corrientes | 125 893 | 135 015 | 147 412 | 160 094 | 186 470 | 203 070 | 252 154 | 314 664 | 390 777 | 434 761 | 482 807 | 13.00% |

| Deuda Pública Tamaulipas, millones de pesos corrientes | 758 | 1 343 | 1 009 | 783 | 1 344 | 1 507 | 6 637 | 10 070 | 11 277 | 10 924 | 10 733 | 27.24% |

| Proporción entre la Deuda Pública y pib, Nacional | 1.2% | 1.3% | 1.4% | 1.4% | 1.6% | 1.7% | 2.2% | 2.6% | 3.1% | 3.4% | 3.7% | |

| Proporción entre la Deuda Pública y pib, Tamaulipas | 0.2% | 0.4% | 0.3% | 0.2% | 0.4% | 0.4% | 1.8% | 2.6% | 2.9% | 2.7% | 2.7% |

Fuente: elaboración propia con base en datos de la Secretaria de Hacienda y Crédito Público y del Instituto Nacional de Estadística y Geografía.

La economía mexicana se caracteriza por una baja recaudación fiscal con relación al resto de los países de la ocde, en cambio con relación a América Latina, la presión tributaria es superior al promedio de la región (ocde, 2012). En 2013 el total de ingresos tributarios representó 19.7% del pib, superior al 2008 que fue de 13.9% (ocde, 2015).

En Tamaulipas los ingresos propios (total de los ingresos fiscales) promedian 9.1% del total de ingresos del estado de acuerdo a su presupuesto de ingresos anuales en el periodo 2003-2013 (Gráfica 1). En el 2003 el porcentaje de ingresos propios sobre el total de ingresos era de 9.3%, mientras que en el 2013 representaron el 14.5%, es decir, ha tenido lugar un incremento de la capacidad de recaudación fiscal del estado en ese periodo (inegi, 2017; Presupuestos de Ingresos de Tamaulipas, 2006 – 2013). (Gráfica 1)

. Fuente: elaboración propia a partir de los Presupuestos de Ingresos del Estado.")

Las aportaciones federales (Ramos 33 y 25), entre 2003 y 2013, tuvieron una tasa de crecimiento medio anual de 5.65%, la cual se posiciona por debajo de la media a nivel país de crecimiento de las aportaciones federales totales (6.69%). Cabe señalar que las aportaciones federales no pueden ser utilizadas como colateral para garantizar la adquisición de deuda pública, dado que son recursos etiquetados en rubros como salud, educación, entre otros.

Con relación a las participaciones federales (Ramo 28), entre 2003 y 2013, mantuvieron una tasa de crecimiento medio anual de 8.14%, que coincide con la media a nivel de país de crecimiento de las participaciones federales. Ellas representan como promedio, un 48.46% del total de las transferencias a Tamaulipas en el periodo mencionado (Gráfica 2).

Fuente: elaboración propia con base en datos de la Secretaria de Hacienda y Crédito Público.")

Históricamente, en el periodo comprendido de 2003 a 2009, el monto total de aportaciones federales que recibía Tamaulipas superaba el monto de participaciones federales. Sin embargo, es a partir de 2010 cuando las participaciones federales son superiores a las aportaciones, lo cual incrementa el espectro de apalancamiento para la contratación de nueva deuda, es decir, Tamaulipas tiene un mayor monto de participaciones federales que le permiten adquirir nuevo financiamiento de largo plazo. Esta nueva capacidad es empleada por el gobierno de Tamaulipas en la contratación de deuda pública con la banca comercial y la banca de desarrollo incluso después de 2013, destacando los financiamientos Bancomer 10, Bancomer 11 y Santander 13, todos garantizados con la fuente de pago de participaciones federales del fondo general (Fitch Ratings, 2016).

En promedio, Tamaulipas recibe el 1.63% del total de las transferencias de la federación a los estados (Secretaría de Hacienda y Crédito Público, 2015). Sin embargo, en el 2009 Tamaulipas recibió el 1.7% del total de Recaudación Fiscal Participable que representó la proporción más alta en el periodo considerado por esta investigación.

A su vez, en 2008, a nivel nacional la proporción de deuda pública de los estados con respecto a las participaciones que recibían de la Federación correspondía a un 48%, mientras que en Tamaulipas era del 11% (Gráfica 2).

Debido al proceso acelerado de endeudamiento público del estado en el periodo 2009-2011, en éste último año la deuda pública de Tamaulipas representaba el 76% del total de participaciones federales de ese mismo año, mientras que a nivel nacional la proporción fue de 82%, lo cual da cuenta que otros estados del país tuvieron tasas de crecimiento aceleradas en la deuda pública en ese mismo periodo (Gráfica 3).

La deuda pública en Tamaulipas tuvo una tasa de crecimiento media anual de 27.24% para el periodo 2003-2013. Para el mismo periodo los ingresos totales federales de Tamaulipas crecieron un 6.84%. Ciertamente la tasa de crecimiento de la recaudación fiscal propia, aunque creciente, no ha sido ni será posible en el futuro equivalente a la tasa de crecimiento de la deuda pública en el periodo 2009-2011, por lo que los ingresos futuros del estado se encuentran comprometidos para el pago de la deuda pública y el servicio de la misma. En 2013, los ingresos propios representaron 14.5% del total de ingresos, sumando 37.1% de participaciones federales y el 43.6% de aportaciones federales, junto con una proporción minoritaria no recurrente de 4.8% de otros ingresos por convenios temporales con la Federación.

4.2Evolución y estructura de la deuda pública de largo plazoEl cambio en la estructura productiva del estado ha ocurrido paralelamente al incremento de la deuda pública de largo plazo. Se ha constatado, que a partir de 2006, la deuda pública del estado comienza un proceso de crecimiento, cuya tasa superó notablemente la media nacional. En ese año, ascendía a 783 millones, en el 2013 ascendía a cerca de 10,733 mil millones de pesos. En ese periodo, el proceso de endeudamiento acelerado, tuvo lugar a una tasa de crecimiento media anual de 38.7%, a nivel federal ese incremento fue de 14.8%. Tamaulipas arribó al siglo xxi con unas finanzas relativamente sanas, pues en términos per cápita la deuda era 250 pesos. Sin embargo, en 2013 ascendía a 3 101 pesos, 12 veces superior (Tabla 1; Gráfica 4).

Fuente: elaboración propia con base en datos de la Secretaria de Hacienda y Crédito Público.")

El proceso descrito anteriormente en Tamaulipas, ocurre simultáneamente en otros estado del país. Campeche (más de 1,000%), Coahuila (144.2%), Zacatecas (76.6%) y Chiapas (74.4%) muestran tasas de crecimiento media anual similares o mayores. Según López y Mayo (2012), esas entidades entre 2006 y 2011 fueron las de mayores niveles de endeudamiento del país, ocupando Tamaulipas el quinto lugar en esa lista con una tasa de 70.5% de crecimiento promedio anual.

Un dato que merece destacar y que indica la magnitud de incremento de la deuda pública, es la proporción que representa la misma sobre pib del estado. Se observa como la magnitud de la deuda entre 2006 y 2013 se multiplicó por doce como proporción del pib. En términos reales, esto significa un salto gigantesco, porque si bien en términos relativos la proporción de la deuda pública con respecto al pib del estado es de 2.34% en 2013, y que parece un dato manejable, comparado con otros estados del país como Campeche, Coahuila, Zacatecas o Chiapas, el incremento observado entre 2009 y 2011 es probablemente uno de los más elevados, como se presenta en la Gráfica 5 (Secretaría de Hacienda y Crédito Público, 2015).

Fuente: elaboración propia con base en datos de la Secretaria de Hacienda y Crédito Público.")

Entre 2003 y 2013 la tasa de crecimiento media anual del pib de Tamaulipas fue de 2.08%, muy inferior a la tasa de incremento de la deuda. En el 2009 la economía mexicana sufrió los efectos de la recesión económica mundial y Tamaulipas fue uno de los estados más afectados dado su vecindad con los Estados Unidos y la profunda integración económica de la frontera norte con la economía del estado de Texas. Si en el 2009 la economía de México se contrajo en un 5%, la economía de Tamaulipas se redujo en la misma proporción (inegi, 2015). Sin embargo, si bien el repunte de la economía mexicana ocurre en el mismo 2010 (cerca de un 6% de incremento), cuando su pib supera el nivel de 2008, en Tamaulipas no es hasta el 2012 cuando su pib estatal supera el nivel previo a la crisis. Es decir, se necesitaron tres años para superar la recesión de 2008 (Tabla 2).

A partir de 2009, Fitch Ratings empieza a calificar la calidad crediticia del estado de Tamaulipas. En agosto de ese año la calificación inicial fue de “AA- (mex)”, lo que acreditaba una alta calidad crediticia, con una perspectiva estable. Fitch Ratings atribuye esta calificación debido a los bajos niveles de endeudamiento, buen control del gasto corriente, altos niveles históricos de ahorro interno e inversión estatal, adecuada recaudación y sólido perfil económico. Sin embargo, la calificación se encuentra limitada por los altos niveles de endeudamiento relativo, dependencia de recursos federales y posibles contingencias en el largo plazo relacionadas con el sistema estatal de pensiones (Fitch Ratings, 2009).

El proceso descrito de endeudamiento, más los créditos contratados de 6,000 millones de pesos con Banorte y 1,000 millones con Bancomer en el 2009 y 2010, respectivamente (Fitch Ratings, 2010), evidencian una situación financiera delicada y compleja. Al 2015 el saldo del crédito con Banorte ascendía a 5,802.9 millones de pesos. Ese crédito está garantizado con el 75% de los impuestos sobre nóminas y tiene un plazo a 20 años a partir de 2009 (Fitch Ratings, 2015a). En la evaluación de Fitch Ratings de 2015 (2015b), la evaluación de la calidad crediticia del estado aún era “AA- (mex)”. A fines de 2016 baja a “A (mex)” con una perspectiva crediticia negativa. La nueva calificación de la deuda tamaulipeca es explicada por el deterioro sostenido del ahorro interno y de la deuda, debido a una disminución de la flexibilidad financiera (Fitch Ratings, 2016). Según la agencia evaluadora, la existencia de déficits financieros observados y un pasivo circulante (PC) ascendente, además de un gasto operativo del gobierno elevado, mientras que una parte importante del ahorro interno (AI) está comprometido con el servicio de la deuda justifican la perspectiva negativa de la deuda. En 2014 el servicio de la deuda significó el 83% del mismo, la mediana de los Grupos de Estados Calificados (gec) fue de 48.6% (Fitch Ratings, 2015b). Tamaulipas es bien evaluado en los rubros de eficiencia recaudatoria (10.4% en 2015 de sus ingresos totales frente al 8.2% del gec), en tanto su perfil de la deuda es evaluado como neutral y con tendencia negativa, debido a las condiciones de inseguridad y el impacto que tiene sobre el dinamismo económico del estado y los bajos precios del petróleo.

4.3Deuda, gasto público, competitividad estatalDurante el periodo 2006-2013, que representó el lapso de tiempo de incremento extraordinario de la deuda pública del estado en comparación a otros periodos históricos, se observó también un crecimiento en el presupuesto para la Secretaría de Obras Públicas con niveles mixtos. El presupuesto para esta entidad en el periodo 2006-2011 tuvo una tasa de crecimiento media medio anual de 55.2%, mientras que el presupuesto total de la Secretaría en 2006 fue de 93.2 millones de pesos y en 2011 contabilizaron 109.5 millones de pesos. Sin embargo, durante los años 2012 y 2013 el presupuesto creció de manera extraordinaria, contabilizando 2,802.4 y 3,139.8 millones de pesos, respectivamente. Ello representa una inversión acumulada para los años 2012 y 2013 de 5,942.2 millones de pesos (Presupuesto de Egresos de Tamaulipas, 2012; 2013). Es decir, asistimos a un incremento del gasto asignado en el periodo a dicha secretaria entre 2011 y 2013 de 2,867%. Cabe mencionar que dentro de las principales obras públicas realizada en el periodo se encuentran el Parque Científico y Tecnológico de Tamaulipas (Tecnotam), el Espacio Cultural Metropolitano de Tampico, la autopista Ocampo-Tula y hacia final del periodo el Parque Bicentenario de Ciudad Victoria, donde se encuentra la nueva torre de gobierno, el Congreso del Estado, el Archivo General del Estado, entre otras dependencias.

A su vez, el presupuesto para la Secretaría de Seguridad Pública, de acuerdo a las mismas cifras del Presupuesto de Egresos del Estado, tuvo una tasa de crecimiento media anual de 9.6%, en el periodo 2006-2013, de 594.8 millones en 2006 a 1,219.2 millones de pesos en 2013. A pesar de los retos de seguridad pública que han existido en el estado históricamente, y que se han agravado a partir de 2010, el crecimiento en el gasto presupuestado para este ramo creció un 159% de 2011 a 2013, una cifra ínfima comparada con el crecimiento presupuestal bruto en obras públicas en el mismo periodo. Es decir, el incremento del gasto en seguridad pública, no justifica el incremento de la deuda, debido a que su incremento fue mucho menor en comparación con el de obras públicas (2,867% para el periodo 2011-2013), pasando de 109.5 millones de pesos en 2011 a 3,139.8 millones de pesos en 2013.

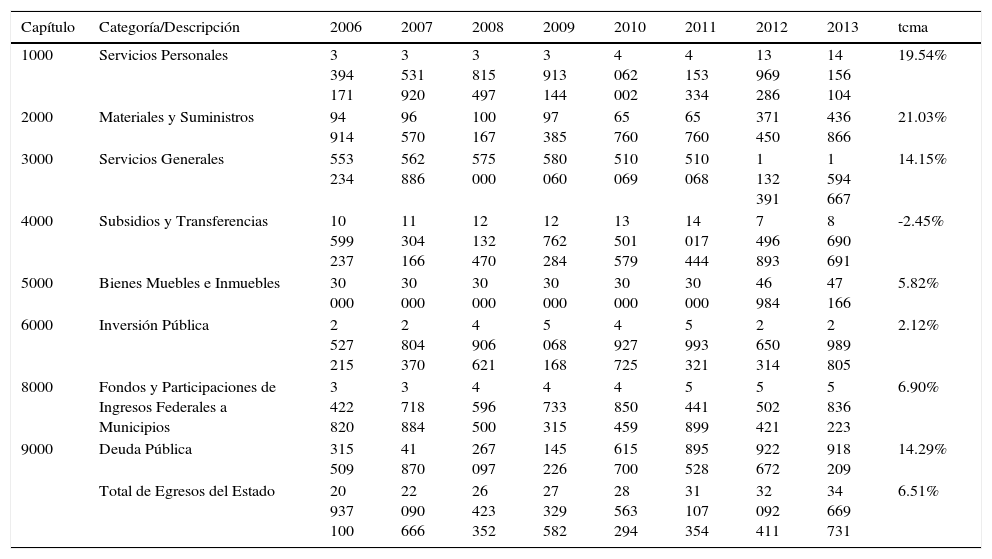

En el presupuesto de egresos del estado, detallado por partidas (Tabla 3), se aprecian tres apartados que crecen a ritmos superiores al resto, estos fueron: Servicios Personales, Materias y Suministros y Servicios Generales. Durante el periodo de 2006 a 2011, estos tres capítulos del Presupuesto de Egresos del Estado representaron en promedio el 21% del total de egresos, sin embargo en el 2012 los tres capítulos representaron el 53% del total de egresos, y en 2013 el 51%.

Presupuestos de Egresos de Tamaulipas anuales (todas las cifras en miles de pesos corrientes) y Tasa de Crecimiento Media Anual (tcma)

| Capítulo | Categoría/Descripción | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | tcma |

|---|---|---|---|---|---|---|---|---|---|---|

| 1000 | Servicios Personales | 3 394 171 | 3 531 920 | 3 815 497 | 3 913 144 | 4 062 002 | 4 153 334 | 13 969 286 | 14 156 104 | 19.54% |

| 2000 | Materiales y Suministros | 94 914 | 96 570 | 100 167 | 97 385 | 65 760 | 65 760 | 371 450 | 436 866 | 21.03% |

| 3000 | Servicios Generales | 553 234 | 562 886 | 575 000 | 580 060 | 510 069 | 510 068 | 1 132 391 | 1 594 667 | 14.15% |

| 4000 | Subsidios y Transferencias | 10 599 237 | 11 304 166 | 12 132 470 | 12 762 284 | 13 501 579 | 14 017 444 | 7 496 893 | 8 690 691 | -2.45% |

| 5000 | Bienes Muebles e Inmuebles | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 46 984 | 47 166 | 5.82% |

| 6000 | Inversión Pública | 2 527 215 | 2 804 370 | 4 906 621 | 5 068 168 | 4 927 725 | 5 993 321 | 2 650 314 | 2 989 805 | 2.12% |

| 8000 | Fondos y Participaciones de Ingresos Federales a Municipios | 3 422 820 | 3 718 884 | 4 596 500 | 4 733 315 | 4 850 459 | 5 441 899 | 5 502 421 | 5 836 223 | 6.90% |

| 9000 | Deuda Pública | 315 509 | 41 870 | 267 097 | 145 226 | 615 700 | 895 528 | 922 672 | 918 209 | 14.29% |

| Total de Egresos del Estado | 20 937 100 | 22 090 666 | 26 423 352 | 27 329 582 | 28 563 294 | 31 107 354 | 32 092 411 | 34 669 731 | 6.51% |

Fuente: elaboración propia a partir de los Presupuesto de Egresos del Estado.

Tomando en cuenta el nivel de gastos mencionados, en el mismo periodo la posición de Tamaulipas en el Índice de competitividad estatal cayó. En el 2010, Tamaulipas ocupaba el lugar número 12 en el Índice de Competitividad Estatal del imco (imco, 2014), mientras que en 2012 ocupaba el lugar número 18, como consecuencia de retrocesos en los subíndices de Mercado Laboral y Economía Estable.

En el subíndice Mercado Laboral, el retroceso de la posición 13 en 2010 a la 18 en 2012 se puede atribuir a un empeoramiento en la productividad laboral y otras características del sector, ya que el imco establece que ello representa el factor de producción más importante para la competitividad de cada entidad federativa, dado que en las entidades donde se encuentren a los trabajadores más capacitados y los salarios mayores se vuelven más atractivas para el talento, lo que a su vez atrae inversión.

En el apartado Economía Estable, el retroceso tuvo lugar de la posición 8 en 2010 a la 25 (de 32) en el 2012. El imco establece que las entidades con economías estables se caracterizan por determinantes como crecimiento, deuda pública y perfil de la Población Económicamente Activa. Los estados que presentan una economía estable atraen más talento e inversión y, por lo tanto, son propensas a una mayor generación de empleo y riqueza. En este subíndice es donde mayor retroceso ha tenido lugar (17 lugares) y claramente el endeudamiento ha sido uno de los factores determinantes que lo justifican.

A pesar del acelerado nivel de endeudamiento público de la entidad, y los incrementos en la asignación presupuestal para las áreas de obras públicas y seguridad pública, ciertamente el estado empeoró en el ranking de competitividad del imco. La existencia de factores que atentan contra la estabilidad política, económica y social del estado, tales como tamaño del aparato burocrático, gasto corriente presupuestal, condiciones de corrupción e impunidad, así como altas tasas de secuestro, robo, extorsión y homicidios, presentan un reto sistémico a la generación de mayores tasas de recaudación local, así como un ejercicio más eficiente de las participaciones federales que se reciben.

5ConclusionesSe constató que en el período 2003 – 2013 hubo un crecimiento extraordinario de la deuda del estado comparado con la media nacional. En ese periodo la tasa de crecimiento medio anual en Tamaulipas fue de 27.24% mientras que a nivel del país fue de 13%. En particular el mayor crecimiento de la deuda pública en Tamaulipas tuvo lugar entre el 2008 y 2010 cuando creció con una media anual en un 88.33%.

No se halló correlación apreciable entre crecimiento de la deuda pública y el crecimiento del Producto Interno Bruto. Durante el periodo la tasa de crecimiento media anual del pib fue de 2.08% (inferior a la tasa nacional de 2.39%) en tanto la deuda creció 27.24% anual. Es decir, se creció menos y se endeudó más con relación a la media nacional.

A pesar de que durante el período las transferencias federales por vía del ramo 28 y 33 aumentaron a una tasa media anual de 6.84%, semejante a la media nacional de 7.37%, la deuda de Tamaulipas en el período creció exponencialmente, incrementando la deuda per cápita del estado llegando a que durante el período 2008-2010 ésta aumentó en un 88.33%, mientras que a nivel de país fue de un 15.72%.

Es destacable, que durante el periodo se constató un incremento desproporcionado del gasto en Obras Públicas, el cual es el instrumento más importante de incentivo público a la economía, constituye una forma de intervención que genera un efecto multiplicador keynesiano de incremento a la demanda agregada y por consiguiente de crecimiento del pib, que no se observó en el periodo. Por consiguiente, el factor inseguridad, que estuvo presente desde el 2010, no afectó el monto de gasto público, todo lo contrario, paralelamente al incremento de la violencia y la delincuencia en el estado, aumentó el gasto público orientado a obra pública, y este incremento no se reflejó en el crecimiento del pib estatal. Estuvimos asistiendo a un proceso que ha tenido lugar en otras entidades del país, de incremento del gasto público paralelamente a diferentes tipos de eventos extraeconómicos, como fue para Tamaulipas el aumento sin precedentes de la inseguridad ciudadana y delincuencia organizada. En el caso de Chipas, constatado en el trabajo de López Arévalo y Mayo (2015), el incremento del gasto público después de 1994 y el casi efecto nulo en la reducción de la pobreza.

La deuda no es un obstáculo para el desarrollo económico de las naciones. El teoría keynesiana sostiene la necesidad del endeudamiento como fuente de financiamiento para generar crecimiento. De hecho, recientemente a raíz de la crisis de la economía norteamericana y las bajas o nulas tasas de interés como resultado de la política monetaria heterodoxa implementada por el Sistema de Reserva Federal, se ha debatido extensamente sobre el papel de la deuda para el financiamiento del gasto público en las economías desarrolladas y en desarrollo. Para México en particular, las consecuencias de endeudamiento público en el largo plazo dependen del nivel de compromiso de los ingresos futuros. En Tamaulipas, en particular, se constató que está comprometido y aprobado por el Congreso del estado, el 75% de los impuestos sobre nómina en 20 años. Además el pago de la deuda se ha multiplicado por tres desde el 2003, creciendo a una tasa media anual de cerca del 15%, superior al total de todos los egresos. Por consiguiente, el crecimiento de la deuda para generar gasto público puede no ser un obstáculo, sin embargo, la evidencia de los últimos años de incremento del gasto público es que éste no repercute necesariamente en generación de riqueza si afectan otros factores diferentes como el tamaño de la burocracia, los niveles de corrupción e impunidad, los niveles de inseguridad pública, entre otros.

Doctor en Ciencias Económicas y Administrativas por la Universidad de Santiago de Compostela y Doctor en Economía por la Universidad de La Habana, es profesor-investigador de la Facultad de Comercio y Administración, y sus áreas de investigación son desarrollo económico y economía política.

Maestro en Ciencias en Logística y Administración de la Cadena de Suministro por la Universidad de Sheffield en Reino Unido, es profesor de la Facultad de Comercio y Administración desde 2015, y sus áreas de investigación son desarrollo económico y gestión de cadenas de suministro.

Doctor en Educación Internacional por la Universidad Autónoma de Tamaulipas. Sus áreas de investigación son la educación comparada y el desarrollo curricular.