Por medio de un estudio de datos, el presente trabajo tiene como objetivo verificar cómo se comportan los costos de las empresas brasileñas listadas en la BM&FBOVESPA entre 1994 e 2011. Para tal, coletam-se diversas informações econômico-financeiras disponíveis na forma de relatórios, mas que ainda não receberam qualquer análise estatística, para uma análise longitudinal que compreende um período de 18 anos. Os resultados se apresentam em dois eixos principais, em que o primeiro indica tendências do comportamento dos custos e o segundo analisa a simetria dos mesmos. Assim, demonstra-se que o Custo dos Produtos Vendidos – CPV apresenta forte tendência de queda; as Despesas de Vendas se relacionam diretamente com o ramo de atividade (bens essenciais ou monopólio, por exemplo); as Despesas Administrativas apresentam leve tendência de queda. Em relação aos sticky costs, quando se realiza uma análise geral com todas as empresas, a teoria proposta por Anderson, Banker e Janakiraman (2003) é parcialmente aplicável, uma vez que, para níveis de variação de receitas de até 10% os sticky costs se confirmam.

By an accurate survey, this study aims to analyze how costs behave brazilian companies listed on the BM&FBOVESPA between years of 1994 and 2011. In order to do this, diverse economic and financial information available in the form of reports was gathered, but which has not yet gone through any statistical analysis, for a longitudinal analysis that includes a period of 18 years. The results are presented in two axes, in which the first one indicates costs behavioral tendencies and the second one analyzes their symmetry. The results showed that the Cost of Goods Sold (CPV, for Portuguese) presents a strong declining trend; Expenses Sales are directly related to the area (essential goods or monopoly, for example); Administrative Expenses have a slight declining trend. In relation to sticky costs, when performing an overview with the companies studied, the theory proposed by Anderson, Banker and Janakiraman (2003) is partially applied, since, for varying levels of revenue up to 10% the asymmetry is confirmed.

Por medio de un estudio de datos, el presente trabajo tiene como objetivo verificar cómo se comportan los costos de las empresas brasileñas listadas en la BM&FBOVESPA entre 1994 y 2011. Para eso se colectan diversas informaciones económicas y financieras disponibles, como informes, sin haber sido tratadas estadísticamente, para un análisis longitudinal que comprende un periodo de 18 años. Los resultados se presentan en dos ejes principales, el primero indica tendencias del comportamiento de los costos y el segundo analiza la simetría de los mismos. Así, se demuestra que el costo de los productos vendidos (CPV) presenta fuerte tendencia de caída; los gastos de ventas se relacionan directamente con la rama de actividad (bienes esenciales o monopolio, por ejemplo); los gastos administrativos presentan leve tendencia de caída. En relación a los costos pegajosos, cuando se realiza un análisis general con todas las empresas, la teoría propuesta por Anderson, Banker y Janakiraman (2003) es parcialmente aplicable, una vez que para niveles de variación de recetas de hasta 10% los costos pegajosos se confirmam

Devido à necessidade das empresas em termos de compreensão do comportamento dos seus custos, estudos a respeito desta temática carecem de maior atenção por parte dos pesquisadores, principalmente no caso da economia brasileira que está em processo de expansão no cenário mundial. De acordo com Felix e Nicacio (2009), até 2014 o Brasil pode se tornar a quinta maior economia do planeta. E, uma das principais causas para se atingir tal patamar é o período de estabilidade econômica apresentado desde 1994, o que proporciona o planejamento de políticas e ações com embasamentos mais sólidos. Com isso, as empresas brasileiras, principalmente as listadas em bolsas de valores, se tornam alvos propícios aos investimentos estrangeiros, uma vez que disponibilizam informações e são passíveis de análise. Ademais, as maiores empresas passam a ser objeto de estudos, em especial as listadas na bolsa de valores, devido à sua importância no contexto do desenvolvimento económico do país e, sobretudo, por disponibilizarem informações relevantes para análises por parte dos interessados.

Conforme destacado, torna-se fator decisivo para o melhor gerenciamento das empresas a compreensão do comportamento dos seus custos. No entanto, alguns dos estudos já realizados acerca desta temática, como os de Anderson, Banker e Janakiraman (2003); Balakrishnan, Labro e Soderstrom (2011); Balakrishnan, Petersen e Soderstrom (2004); Banker, Potter e Schroeder (1995); Calleja, Steliaros e Thomas (2006); Crispim, Borgert e Almeida (2008); Gomes, Lima e Steppan (2007); Kim e Prather-Kinsey (2010); Medeiros, Costa e Silva (2005); Melvin (1988); Noreen e Soderstrom (1997); Porporato e Werbin (2010); Rabelo, Borgert e Medeiros (2009); Richartz, Nunes, Borgert e Dorow (2011); Richartz, Borgert, Ferrari e Vicente (2012); Silva, Silva, Vasconcelos e Campelo (2007); Smith e Mason (1996); Subramaniam e Weidenmier (2003); e Weiss (2010), abrangem apenas um caso em especial ou um setor de atuação. Ademais, estes estudos levam à conclusão —cada qual em seu caso de pesquisa— de que ainda não existem posições consensuais para explicar o comportamento dos custos das empresas.

Além disto, com o advento das pesquisas de Noreen e Soderstrom (1997) e Anderson et al. (2003) ocorreram mudanças na forma de interpretação dos custos, os quais sugerem que a variação dos custos não depende apenas das variações da receita, conforme entendimento da abordagem tradicional dos custos, mas, também, da direção desta mudança, ou seja, aumento ou diminuição da receita. Noreen e Soderstrom (1997), apesar de possuírem uma suposição diferente da abordagem tradicional, não conseguiram apresentar evidências suficientes para validá-la cientificamente em testes aplicados a hospitais. Posteriormente, Anderson, Banker e Janakiraman (2003) conseguiram comprovar que os custos não variam na mesma intensidade das receitas, e que quando as receitas aumentam os custos aumentam numa dimensão superior do que quando as receitas diminuem. Assim, os referidos autores deram início a teoria denominada de sticky costs.

Porém, o tema ainda carece de atenção dos pesquisadores, em especial porque, o comportamento dos custos recebe interferência dos diversos ramos de atividade, na medida em que cada setor tem sua própria produção e ambiente operacional, bem como, tecnologia associada, mercados de produtos e ambientes regulatórios. Portanto, cada empresa possui características específicas em termos de inventário, imóveis, instalações e equipamentos, custos trabalhistas e índices operacionais (Ely, 1991; Subramaniam & Weidenmier, 2003; Calleja et al., 2006).

Assim, tem-se como problema a complexidade de compreensão do comportamento dos custos, bem como a incipiência de estudos com esta finalidade e a carência de estudos que abrangem mais de um setor da economia, em especial no Brasil, no qual se encontra apenas o artigo de Medeiros et al. (2005) com estas características. Além disto, o artigo mencionado foi realizado em 2005 e testou a teoria dos sticky costs, recém-formulada por Anderson et al. (2003). Posteriormente a esta data, diversas conclusões a respeito da temática “comportamento dos custos” foram obtidas em estudos internacionais, mas que ainda não foram aplicadas para a realidade brasileira. Assim, faz-se necessária a compreensão destes conceitos para evolução dos estudos em comportamento dos custos, em função da sua importância para o gerenciamento das atividades empresariais.

Neste contexto, com o intuito de auxiliar na compreensão desta temática de estudo, que por apresentar carência de pesquisas, em especial no Brasil, ainda tende a evoluir, surge a seguinte pergunta de pesquisa: como se comportam os custos das empresas brasileiras listadas na BM&FBOVESPA entre 1994 e 2011?

Com a finalidade de responder o problema anunciado, o objetivo geral deste trabalho é verificar como se comportam os custos das empresas brasileiras listadas na BM&FBOVESPA entre 1994 e 2011. Para tal, definem-se alguns objetivos específicos, os quais servem como diretrizes para a finalidade maior desta pesquisa, quais sejam:

- •

Traçar o perfil dos custos empresariais Gerais e por Setor, conforme definidos pela BM&FBOVESPA;

- •

Identificar tendências dos índices de custos;

- •

Comparar o comportamento dos custos por Setor;

- •

Interpretar o comportamento dos custos pela ótica dos sticky costs.

A realização deste estudo se justifica pela relevância das informações a respeito dos custos empresariais, não apenas para pesquisadores e acadêmicos, mas também para os stakeholders ligados diretamente às atividades dos negócios, cujas bases de sustentação de muitas decisões se encontram no conhecimento de como os custos podem variar em função do nível de atividade (Medeiros et al., 2005). Estes estudiosos afirmam que conhecer o impacto dos custos no período é relevante, também no processo de avaliação do desempenho econômico-financeiro da entidade.

Em termos de originalidade, este estudo se apresenta como um modelo alternativo de análise do comportamento dos custos. Enquanto os modelos tradicionais da contabilidade focam apenas os custos fixos e variáveis, este leva em consideração o comportamento dos custos dos recursos em resposta às variações na demanda dos produtos e serviços. Tal fato tem importantes implicações para contadores e outros profissionais que avaliam as variações nos custos em relação às alterações na receita (Anderson et al., 2003; Medeiros et al., 2005). Assim, este estudo contribui para o melhor entendimento dos custos frente às alterações no volume de atividades das empresas, tema recente e com poucos estudos aplicados à realidade de países emergentes como o Brasil.

Fundamentação TeóricaNas pesquisas científicas, o processo de revisão da literatura é essencial para a evolução do conhecimento. Assim, nesta etapa, exploram-se as principais pesquisas realizadas com a finalidade de encontrar respostas ou direcionamentos para o problema em estudo. Num primeiro momento, apresenta-se uma discussão acerca da utilização de ferramentas estatísticas para a predição do comportamento dos custos. Posteriormente, trata-se da temática sticky costs, cuja discussão teve consolidação com o trabalho de Anderson et al. (2003).

Projeções de comportamento dos custosCustos passados ou históricos servem de referência para projeções. No entanto, se os administradores desejam projetar resultados econômicos, devem considerar mudanças das condições existentes na organização, bem como mudanças no ambiente que podem afetar o futuro dos recursos organizacionais (Melvin, 1988). A estimativa de custos, geralmente, envolve a previsão de consumo ao longo do tempo em função de um pequeno conjunto de fatores de produção. Para isto, modelos estatísticos têm ajudado nestas projeções (Smith & Mason, 1996).

Para demonstrar as limitações encontradas quando se pretende compreender a lógica dos custos, Gomes et al. (2007) investigaram se as variações dos custos de energia elétrica do Setor de Radioterapia da Liga Norte-Rio-Grandense contra o Câncer podem ser explicadas pelas mudanças nos níveis de atividade, expressos por “pacientes atendidos”, “exames ou tratamentos”, “horas-máquina” e “faturamento”. A análise do coeficiente de determinação e dos testes de significância realizados (teste t e f) indicou não haver, estatisticamente, relação significativa entre o custo de energia elétrica do Setor de Radioterapia e os níveis de atividade citados, o que contradiz as suposições teóricas a respeito do comportamento dos custos.

Smith e Mason (1996) em um estudo comparativo examinaram o desempenho, estabilidade e facilidade de modelagem de previsão de custos por meio de regressão, frente aos modelos de redes neurais. Os resultados demonstraram que as redes neurais têm vantagens quando se tratam de dados para os quais existe pouco conhecimento das variáveis envolvidas no modelo. Por sua vez, nos casos em que as variáveis explicativas e intervenientes podem ser identificadas, os modelos de regressão têm vantagens em termos de precisão, criação e análise do modelo.

Harris (1986) investigou a relação entre os custos e o volume de atividade de um hotel com 300 quartos durante 36 meses consecutivos. O volume de atividade foi medido em número de quartos ocupados, refeições e bebidas vendidas. Os cálculos foram realizados com auxílio das técnicas de correlação e regressão. Os resultados dos testes apresentaram-se de moderados a fortes. No entanto, embora os resultados do estudo forneçam evidências de que o volume de atividade é um fator estatisticamente significativo, na explicação do comportamento dos custos os resultados apontam para a existência de outras variáveis que afetam o comportamento dos custos.

Scharf, Borgert e Richartz (2011) realizaram um estudo com o objetivo de determinar o valor dos custos indiretos de produção por meio de critérios estatísticos, aplicados a um estudo de caso, em empresa do ramo têxtil situada em Santa Catarina. Por meio da aplicação de técnicas estatísticas para as variáveis estudadas, com destaque para as análises de correlação e regressão, os resultados demonstraram que, para um intervalo de confiança de 95%, o custo médio por quilograma de malha produzido no período fica em torno de R$ 2 2139 com uma variação entre R$ 2 2064 e R$ 2 2297. Desta forma, para o intervalo citado no estudo, demonstra-se a possibilidade da aplicação de técnicas estatísticas, na determinação dos valores dos custos indiretos de produção, em prol de um “custo mais exato”.

Borgert et al. (2011) analisaram o comportamento dos custos das instituições administradas pela Secretaria de Estado da Saúde de Santa Catarina, segundo as diversas categorias hospitalares. Os dados de 2007 e 2008 foram obtidos diretamente dos sistemas de custos dos hospitais objeto da pesquisa e tratados estatisticamente por meio da análise de correlação para quatro grupos distintos de especialidades médicas: Hospitais Gerais, Hospitais Gerais com Maternidade, Maternidades, e Hospitais com Outras Especialidades. Como resultado dessas análises, os autores afirmam que há semelhança no comportamento dos custos para as diferentes categorias hospitalares. Contudo, é válida a afirmação de que há variação nos custos hospitalares com o aumento ou a redução no número de atendimentos, somente, quando todos os hospitais são analisados conjuntamente. Porém, quando analisados individualmente, os diferentes hospitais apresentam independência dos custos em relação ao número de atendimentos.

Richartz et al. (2011) identificaram o comportamento dos custos das empresas catarinenses que atuam no Segmento Fios e Tecidos da BM&FBOVESPA. Para estas empresas, buscaram na base Economática as informações constantes nas demonstrações financeiras de 1990 a 2009 ajustadas pelos índices de inflação do IPCA. Para a análise dos dados utilizaram-se parâmetros estatísticos como média, desvio padrão, mediana e, principalmente, o coeficiente de correlação linear de Pearson. Os resultados indicam que as empresas com maior faturamento apresentam melhor relação custo/receita. Em relação às Despesas com Vendas, Administrativas e Financeiras extraíram-se as seguintes observações: 1) as Despesas com Vendas estão com uma tendência de crescimento, passando de pouco mais de 8% para quase 15% da RLV; 2) o comportamento das Despesas Administrativas não apresentou uma correlação forte de um ano para outro, porém a tendência da queda destes percentuais é evidente; 3) no que tange às Despesas Financeiras, existe uma forte correlação (0.72) entre a DF/RLV e a estrutura de capital das empresas.

Carmo, Lima, Oliveira e Oliveira (2010) criaram uma modelagem matemática para linearizar o comportamento dos custos em relação à quantidade de frangos produzidos para abate, no sistema manual, no estado de Minas Gerais, e proporcionar a constituição de uma ferramenta de planejamento de gastos associados àquela atividade econômica. Após o devido embasamento teórico, e mediante a utilização do ferramental estatístico de regressão linear, verificou-se que a modelagem pesquisada é satisfatória para estimativas de produção entre 20 000 e 25 000 unidades, desde que seja admitida uma margem de erro de ±11%. O modelo proposto atinge o seu ponto ótimo caso as estimativas de produção fiquem em torno de 22 000 unidades, pois, nesta faixa de produção, a margem de erro das estimativas fica entre ±1.5% e ±2.8%.

Assim, diante dos estudos apresentados, pode-se concluir que as ferramentas estatísticas são úteis e viáveis para o entendimento do comportamento dos custos. Dentre as ferramentas mencionadas, destacam-se a regressão, a correlação e a simulação. Contudo, os artigos apresentados para justificar esta posição, em geral, utilizam informações internas das empresas (e muitas vezes de difícil acesso) para a definição do comportamento dos custos.

Sticky costsEstudos recentes sugerem que a variação dos custos não depende apenas das variações das receitas, mas, também, da direção desta mudança (ascendente ou descendente) (Porporato & Werbin, 2010). Noreen e Soderstrom (1997) foram os pioneiros nos estudos desta natureza. No entanto, os testes aplicados a hospitais não apresentaram evidências suficientes para validação. Posteriormente, baseados na mesma suposição, Anderson et al. (2003) criaram uma teoria para os sticky costs, a qual afirma que os custos não variam na mesma intensidade das receitas, e que quando as receitas aumentam os custos aumentam numa dimensão superior do que quando as receitas diminuem. No referido estudo, Anderson et al. (2003) afirmam que um pressuposto fundamental na contabilidade de custos, até então, é que a relação entre custos e volume é simétrica nas mudanças de níveis de receitas. No entanto, os autores encontraram que, para as 7 629 empresas analisadas em mais de 20 anos, os custos dos produtos vendidos, despesas com vendas, gerais e administrativas aumentam, em média, 0.55% para 1% de aumento nas vendas, e diminuem 0.35% para uma redução de 1% nas vendas, ou seja, as variações são assimétricas.

Ainda, nesta temática, Medeiros et al. (2005) testaram o nível de simetria dos custos das empresas brasileiras. Para tal, realizaram um estudo para testar a hipótese de que os custos apresentam elasticidade assimétrica em relação a variações nas receitas. Com uma amostra de 198 empresas num período de 17 anos, os autores constataram que os sticky costs aplicam-se parcialmente às empresas brasileiras. Porém, ao considerar que os dados utilizados se referem a setores diversos, os coeficientes obtidos são, na verdade, valores médios, levando-se em conta todas as empresas da amostra.

Subramaniam e Weidenmier (2003), em um estudo empírico com mais de 9 000 empresas, e com observações de 22 anos, também chegaram à conclusão de que o comportamento dos custos demonstra que despesas com vendas, gerais e administrativas, bem como os custos dos produtos vendidos são assimétricos, ou seja, aumentam mais quando ocorrem aumentos de atividade do que diminuem quando as mesmas atividades diminuem. Especificamente, os autores constataram que os custos apresentam comportamento assimétrico quando ocorrem variações de receita em mais de 10% de um período para o outro.

Calleja et al. (2006) corroboram a premissa dos estudos contemporâneos de comportamento dos custos, os quais afirmam que os custos aumentam mais com o aumento de receita do que diminuem em resposta a uma diminuição de receita equivalente. Para sustentar esta hipótese, os autores utilizaram uma amostra de empresas dos Estados Unidos, Reino Unido, França e Alemanha e concluíram que os custos operacionais são assimétricos em relação às mudanças no nível de atividade. Os custos aumentam, em média, 0.97% por aumento de 1% na receita, mas a queda é de apenas 0.91% ao decréscimo de 1% na receita. Os autores observaram, ainda, que os custos das empresas francesas e alemãs são mais assimétricos do que os custos das empresas do Reino Unido e dos EUA, cujo resultado é atribuído às diferenças nos sistemas de governança corporativa e supervisão gerencial. Outra constatação importante é que a assimetria dos custos sofre influência das características específicas do ramo de atividade das empresas.

Balakrishnan et al. (2004) analisaram a teoria dos sticky costs no setor de saúde, no qual estudaram 49 clínicas. O estudo aponta evidências para a comprovação da teoria no setor em análise. No entanto, os autores sugerem cuidado ao generalizar as conclusões de Anderson et al. (2003), uma vez que, para as clínicas analisadas, a capacidade de utilização dos recursos disponíveis interfere diretamente no grau de assimetria. Para os autores, empresas que não trabalham na plena capacidade possuem assimetria menor do que as empresas que trabalham à máxima capacidade produtiva. Ou seja, com um nível de atividade menor, os gestores conseguem administrar, com recursos internos, as oscilações da demanda.

Balakrishnan e Gruca (2008), ainda no setor de saúde, testaram a hipótese dos sticky costs em hospitais de Ontário, no Canadá, com a classificação das atividades em dois níveis: fins e meio. As atividades fins são aquelas relacionadas ao atendimento dos pacientes e as atividades meio são as de suporte administrativo e operacional. Com esta divisão, os autores concluíram pela existência de assimetria nos custos do hospital analisado. No entanto, o nível de assimetria é maior nas atividades fins, uma vez que a redução de custos frente às reduções de receitas não é tarefa fácil quando se trabalha com a saúde da população.

Balakrishnan et al. (2011) efetuaram um estudo com mais de 100 000 observações de dados de empresas coletados no Compustat USA. A contribuição metodológica deste trabalho é a exclusão dos outliers no cálculo da assimetria dos custos (variação de mais de 100% de um ano para outro). Os autores concluem que as decisões dos gestores em investimentos de longo prazo influenciam os sticky costs. Assim, as variações de curto prazo nos custos tendem a ser assimétricas em relação às receitas em função de que o planejamento de vendas não é realizado para o curto prazo. Já, no longo prazo a assimetria diminui. Banker, Byzalov, Ciftci & Mashruwala (2012), por sua vez, para o cálculo dos sticky costs, além da exclusão das variações de mais de 100%, excluíram os dados cujos custos são superiores às receitas e atualizaram os mesmos com a inflação do período para minimizar as variações de preços.

Werbin (2011) testou a hipótese de que nos bancos argentinos, quando as receitas aumentam 1% os custos também aumentam, porém, em menor proporção, ou seja, testou uma parte da teoria dos sticky costs. Os resultados demonstram que a hipótese pode ser comprovada para o setor financeiro da Argentina para o período de 2005 a 2007. A relação encontrada foi positiva, conforme preconiza a teoria, e para cada 1% de incremento de receitas, os custos totais aumentam em proporção de 0.59%.

Para Chen, Lu e Sougiannis (2008) os estudos de comportamento de custos não consideram a teoria da agência, a qual prevê que os gestores podem ser motivados à construção de “impérios” além de seu tamanho ideal ou manter recursos não utilizados para aumentar utilidades pessoais decorrentes de status, poder, remuneração e prestígio. Foram utilizadas as empresas do índice americano S&P 1500, no período de 1996 a 2005. Como conclusão deste estudo, os autores afirmam que a assimetria dos custos está positivamente associada com os incentivos dados aos gestores para atingirem metas de desempenho e que a governança corporativa pode mitigar esta associação positiva, uma vez que um dos seus papéis é limitar a liberdade dos gerentes.

Werbin, Vinuesa, e Porporato (2012) realizaram um estudo com o intuito de comprovar a existência dos sticky costs nas empresas espanholas do setor de fábricas de móveis e no setor de serviços de restauração. Ao todo foram analisadas 1 407 observações para os anos de 2005 a 2007. Os resultados comprovam a teoria para as empresas em análise e concluem que para cada 1% de aumento das receitas os custos do setor de fábricas de móveis aumentam 0.97% e 0.91% para o setor de serviços de restauração. Já, com a diminuição de 1% das receitas os custos diminuem 0.44% e 0.84%, respectivamente.

Richartz et al. (2012) analisaram o comportamento dos custos das empresas brasileiras do Segmento de Fios e Tecidos listadas na BM&FBOVESPA entre 1998 e 2010. Os resultados demonstram que para as variações na Receita Líquida de Vendas (RLV) de 0 a 15% e de 15 a 30% constata-se assimetria no comportamento dos custos, o que corrobora a teoria dos sticky costs, uma vez que, o custo aumenta mais quando a receita aumenta do que quando ocorre o inverso. Já, para variações da RLV superiores a 30% a teoria não se confirma para o Segmento em análise, pois, a assimetria apresenta sinal oposto ao preconizado pelos sticky costs.

Assim, diante do exposto, o presente estudo apresenta contribuição para o desenvolvimento da teoria comportamental dos custos, na medida em que observa as contribuições dos estudos anteriores para o encaminhamento desta pesquisa, conforme exposto na figura 1.

Contudo, vale destacar que tais contribuições não representam qualquer tipo de hipótese de pesquisa para o presente trabalho. Apenas, apontam direções que, possivelmente, podem ou não ser verificadas na realidade brasileira, ou seja, são premissas, com base nas conclusões de estudos passados, que podem ajudar nas análises necessárias ao problema em questão. Em função disso, não se faz teste de hipóteses, mas sim, incorporam-se as premissas de estudos anteriores às técnicas de análises dos dados, por meio da metodologia empregada.

MetodologiaPara a realização desta pesquisa selecionam-se as empresas listadas na BM&FBOVESPA de 1994 até 2011. As análises são longitudinais e compreendem 18 demonstrações contábeis não consolidadas de cada empresa. Utiliza-se este espaço de tempo, pois quando se trabalha com comportamento dos custos, as análises baseadas em séries temporais maiores podem evidenciar melhor as tendências de custos individuais e do Setor, além de fornecer maior credibilidade aos resultados. O ponto de corte é o ano de 1994 em virtude das altas taxas de inflação e da “instabilidade econômica” vivenciada antes do plano real. Com isso, analisa-se um período em que houve maior estabilidade, tendo em vista que esta situação influencia nas decisões e políticas das empresas. Além do mais, evita-se a utilização de uma data anterior como ponto de corte em função de moeda diferente da atual.

Destaca-se que as empresas do Setor Financeiro e do Mercado de Balcão não fazem parte da pesquisa, tendo em vista as características e regulamentações diferenciadas das demais empresas listadas na bolsa de valores, o que pode, em algumas circunstâncias, influenciar os resultados. Assim, sem considerar o Setor Financeiro e o Mercado de Balcão, encontram-se 321 empresas listadas na bolsa de valores e que apresentam as informações contábeis necessárias à realização deste estudo. Contudo, na base de dados Economática, principal fonte de coleta desta pesquisa, tem-se 301 empresas registradas. Isto porque as empresas listadas na BM&FBOBESPA que não possuem negociações de ativos não constam na referida base de dados.

Uma vez selecionadas as empresas, buscam-se, na base de dados Economática, por meio de um estudo de levantamento, as informações de Receita Líquida de Vendas; Custo dos Produtos Vendidos; Despesas de Vendas; Despesas Administrativas; Setor, Subsetor e Segmento ao qual a empresa se enquadra; Nível de Governança Corporativa das empresas constantes nas demonstrações financeiras e cadastro no site da BM&FBOVESPA. Para minimizar as influências temporais sobre os dados quantitativos coletados, eles são ajustados pelos índices de inflação do IPCA. Destaca-se que as Despesas Financeiras, segundo Richartz et al. (2012), estão diretamente relacionadas com a estrutura de capital das empresas e, portanto, não fazem parte das análises pois a eficiência operacional das empresas não deve ser confundida com as formas de financiamento utilizadas.

Posteriormente, exportam-se estes dados para planilhas do software Microsoft Excel®. Neste software, com o apoio de pacotes estatísticos especializados como o Instat Plus e o SPSS calculam-se: I) as médias de custos de cada Setor e Geral ao longo do tempo; II) coeficientes de variação dos dados observados; III) tendências de comportamento (aumento, diminuição ou estabilidade) das médias dos Setores e de forma Geral; IV) análise de variação entre os Setores. Com isso, atendem-se aos primeiros objetivos específicos propostos neste trabalho.

Ademais, para operacionalizar o último objetivo específico (interpretar o comportamento dos custos pela ótica dos sticky costs) calculam-se as variações percentuais da Receita Líquida de Vendas e do Custo dos Produtos Vendidos, com a finalidade de verificar o percentual de variações dos custos para cada 1% de variação (positiva ou negativa) da receita. Utiliza-se, portanto, uma adaptação da metodologia de Anderson et al. (2003). Contudo, para este cálculo das variações das receitas e custos, levam-se em consideração algumas premissas já apresentadas na Fundamentação Teórica, como, por exemplo:

- I)

A assimetria dos custos depende do ramo de atividade da empresa (Calleja et al., 2006; Ely, 1991; Subramaniam & Weidenmier, 2003). Assim, no presente estudo, separam-se as empresas listadas na BM&FBOVESPA por Setor para análise de assimetria dos custos;

- II)

O nível de variação da receita interfere no comportamento dos custos (Richartz et al. 2012; Subramaniam & Weidenmier, 2003). Assim, com base em estudos anteriores, classificam-se as variações em até 10% e mais de 10%. No entanto, o limite de variação considerado aceitável no estudo de Balakrishnan et al. (2011) é de até 100%. Consideram-se como outliers e excluem-se da amostra as variações superiores a 100%, juntamente com os dados em que os custos são superiores às receitas – conforme estudo de Banker et al. (2012);

- III)

Por fim, Chen et al. (2008) afirmam que a assimetria dos custos está positivamente associada com os incentivos dados aos gestores para atingirem metas de desempenho e que a governança corporativa pode mitigar esta associação positiva. Assim, além das análises já mencionadas, efetua-se uma análise por nível de governança corporativa (Novo Mercado, Nível 1, Nível 2, Bovespa Mais e Tradicional).

Contudo, conforme já destacado, estas informações apresentadas não se tratam de hipóteses de pesquisa, mas, tão somente, premissas que podem ajudar na melhor compreensão das análises aqui propostas. Ademais, destaca-se que este estudo utiliza lógica descritiva, cujo objetivo é identificar o comportamento dos custos das empresas brasileiras. Posteriormente, após esta etapa de descrição da realidade, parte-se pata pesquisas futuras de caráter exploratório.

Apresentação e análise dos dadosA seção de apresentação e análise dos dados se divide em duas partes. Na primeira parte caracterizam-se as médias de custos ao longo do período amostral. Calculam-se estas médias para Setores, conforme definidos pela BM&FBOVESPA, e de forma geral, no qual se incluem todas as empresas. Ademais, apresentam-se gráficos de tendências para a caracterização das médias de custos ao longo dos anos e análises de variância para teste de diferenças entre setores. Na segunda parte da análise utiliza-se o conceito dos sticky costs para analisar o comportamento dos custos no quesito assimetria. Nesta etapa da pesquisa utilizam-se como premissas as conclusões de estudos nacionais e internacionais que formulçam as diretrizes norteadoras desta pesquisa.

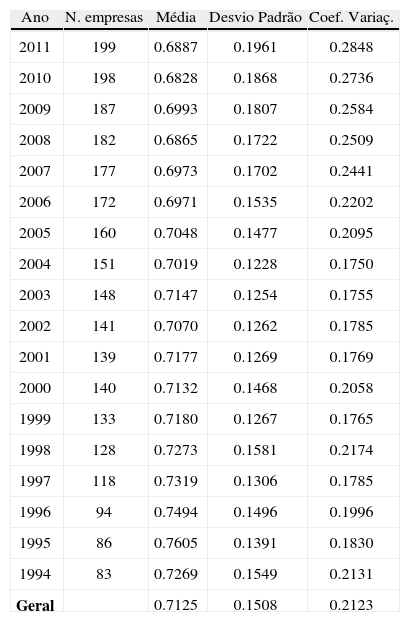

Médias e tendências geraisInicialmente, apresentam-se as médias da relação Custo dos Produtos Vendidos/ Receita Líquida de Vendas – CPV/RLV ao longo dos anos analisados. Cabe destacar que, anualmente, o número de empresas que compõem a média varia. Isto porque, parte-se de 301 empresas listadas para o ano de 2011. Porém, nem todas as empresas existiam em 1994 (apenas 84 possuem capital aberto desde então). Além disso, alguns dados estão incompletos ou são considerados outliers e, por este motivo, excluem-se as empresas dos cálculos. Assim, o número de empresas varia de 199 para 2011 a 83 para 1994. Ou seja, todas em empresas listadas que disponibilizam os dados corretamente no referido ano e, por isso, são passíveis de análise. Na tabela 1 apresentam-se as médias (sem diferenciação entre setores) da relação CPV/RLV das empresas estudadas.

Média anual do Índice CPV/RLV da amostra

| Ano | N. empresas | Média | Desvio Padrão | Coef. Variaç. |

| 2011 | 199 | 0.6887 | 0.1961 | 0.2848 |

| 2010 | 198 | 0.6828 | 0.1868 | 0.2736 |

| 2009 | 187 | 0.6993 | 0.1807 | 0.2584 |

| 2008 | 182 | 0.6865 | 0.1722 | 0.2509 |

| 2007 | 177 | 0.6973 | 0.1702 | 0.2441 |

| 2006 | 172 | 0.6971 | 0.1535 | 0.2202 |

| 2005 | 160 | 0.7048 | 0.1477 | 0.2095 |

| 2004 | 151 | 0.7019 | 0.1228 | 0.1750 |

| 2003 | 148 | 0.7147 | 0.1254 | 0.1755 |

| 2002 | 141 | 0.7070 | 0.1262 | 0.1785 |

| 2001 | 139 | 0.7177 | 0.1269 | 0.1769 |

| 2000 | 140 | 0.7132 | 0.1468 | 0.2058 |

| 1999 | 133 | 0.7180 | 0.1267 | 0.1765 |

| 1998 | 128 | 0.7273 | 0.1581 | 0.2174 |

| 1997 | 118 | 0.7319 | 0.1306 | 0.1785 |

| 1996 | 94 | 0.7494 | 0.1496 | 0.1996 |

| 1995 | 86 | 0.7605 | 0.1391 | 0.1830 |

| 1994 | 83 | 0.7269 | 0.1549 | 0.2131 |

| Geral | 0.7125 | 0.1508 | 0.2123 |

Fonte: Dados da pesquisa (2012)

Conforme se observa na tabela 1, de forma geral, 71.25% da RLV destina-se a cobrir o CPV ao longo dos 18 anos analisados. Este percentual engloba todas as empresas da amostra e, portanto, empresas dos diversos setores da economia. Por esta característica, o coeficiente de variação médio entre as empresas é de 21.23%. Ainda em relação ao cálculo da média, cabe destacar que para cada ano excluem-se do cálculo os índices considerados outliers, ou seja, os que estavam afastados da mediana mais de 1.5 vezes a diferença entre o quartil superior e o inferior (Anderson, Sweeney & Williams, 2002; Barbetta, 2011). Os outliers correspondem, em média, a 5% dos dados observados.

Posteriormente aplica-se o teste de normalidade de Kolmogorov-Smirnov aperfeiçoado pelo teste de Lilliefor com os índices CPV/RLV do período amostral. Os resultados não apresentam nenhuma evidência contra a normalidade dos dados ao nível de significância de 5%. A normalidade pode ser observada, ainda, por meio da figura 2, a qual apresenta o histograma e a curva de sino dos dados.

Diante da normalidade dos dados apresentados tornam-se possíveis as inferências estatísticas, em especial, as análises de regressão e análise de variância - ANOVA realizadas na sequência deste estudo para comprovação de tendências e diferenças entre grupos de médias. Cabe destacar que os testes de Kolmogorov-Smirnov/Lilliefor com 5% de significância são aplicados também para as DV/RLV e DA/RLV. Em todos os casos os testes não apresentam evidências contra a normalidade dos dados.

Os dados apresentados em forma de tabela são importantes por expressarem de modo resumido uma razoável quantidade de valores. Contudo, para melhor visualização, apresenta-se a figura 3 que demostra a tendência das médias da relação CPV/RLV durante o período amostral.

Percebe-se na figura 3 tendência de queda da parcela da receita destinada a cobrir o custo. Com exceção do ano de 1994, os demais períodos se encontram consoantes com esta tendência. Estes dados corroboram as teorias de aumento da concorrência e disputa de mercado entre as empresas, as quais, para se manterem necessitam aprimorar os sistemas de gestão e se tornarem mais competitivas. E, conforme a figura 3, no geral, as empresas se tornaram mais eficentes nos quesitos receita e custo de 1994 a 2011. Ademais, esta situação se comprova com o coeficiente angular negativo e com um r2 de 0.8255, ou seja, é forte a tendência de queda do CPV/RLV.

Ressalta-se que o ano de 1994, pertencente ao escopo deste estudo, é considerado um ano de transição, em que a troca de moeda para o Real ocorreu no mês de julho. Além disto, anterior ao referido mês o país registrou altas taxas de inflação, o que, em alguns casos pode interferir nas políticas das empresas. Em virtude da situação apresentada, conforme se observa na tabela 1 e na figura 3, o ano de 1994 foge ao padrão no quesito CPV/RLV. Contudo, não se exclui 1994 dos cálculos, pois, para as Despesas Administrativas e Vendas não ocorre significativa interferência deste ano, ou seja, os valores seguem o padrão.

Na sequência, analisam-se as Despesas com Vendas e Administrativas das empresas brasileiras. Os resultados demostram que os quocientes médios anuais da divisão das Despesas com Vendas pela Receita Líquida de Vendas apresentam-se praticamente constantes ao longo do período analisado (coeficiente angular próximo de 0 e r2 de 0.4311). No geral, a média das empresas brasileiras listadas na BM&FBOVESPA é de 10% da Receita destinada a cobrir as Despesas com Vendas.

Para as Despesas Administrativas percebe-se leve tendência de queda quando confrontadas com a Receita (média de 10%). Apesar de a queda possuir pouca inclinação, apresenta boa consistência e uma forte relação com o tempo transcorrido (r2=0.79). Com as análises realizadas até o momento, evidenciam-se características de diminuição de custos ou de aumento de receitas, uma vez que os coeficientes das divisões pela RLV diminuiram no período analisado.

De forma geral, pode-se perceber a evolução das empresas em termos de aumento da eficiência operacional, seja pela redução de custos ou pelo aumento das receitas. Estas conclusões apresentam suportes para novas empresas que pretendem se inserir no mercado e para as empresas já existentes utilizarem como parâmetro de eficiência. Além disso, as teorias econômicas de aumento de competitividade, no qual a concorrência está cada vez mais acirrada (Gomes et al., 2007; Silva & Rebelo, 2003), podem ser identificadas nas análises apresentadas.

Médias e tendências setoriaisNas análises anteriores apresentaram-se as médias dos itens de custo das 301 empresas, sem qualquer distinção setorial. Para minimizar esta situação e verificar se existem diferenças entre Setores, analisam-se na sequência, as médias por Setor das empresas. No total, analisam-se 9 Setores listados na BM&FBOVESPA, os quais se apresentam nas tabelas desta seção.

Inicialmente, selecionam-se os Setores e calculam-se, anualmente, a média ponderada das empresas de cada Setor bem como o desvio padrão e o coeficiente de variação entre as empresas. Excluem-se os valores considerados outliers (metodologia similar às análises gerais).

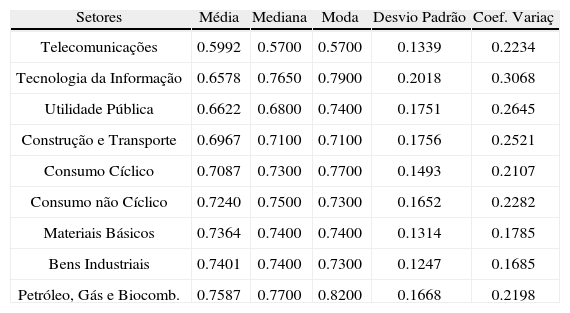

A média geral, conforme apresentada na tabela 1, é de 0.7125. Porém, por se tratar de média, sabe-se que existem empresas com maiores e com menores valores. Assim, apresenta-se na tabela 2 as médias para os 9 Setores com empresas listadas na BM&FBOVESPA. Cabe ressaltar que cada Setor possui número de empresas diferentes e que mesmo em um único Setor, ao longo dos anos, o número de empresas varia, uma vez que, nem todas apresentam as informações desde 1994.

Médias setoriais CPV/RLV

| Setores | Média | Mediana | Moda | Desvio Padrão | Coef. Variaç |

| Telecomunicações | 0.5992 | 0.5700 | 0.5700 | 0.1339 | 0.2234 |

| Tecnologia da Informação | 0.6578 | 0.7650 | 0.7900 | 0.2018 | 0.3068 |

| Utilidade Pública | 0.6622 | 0.6800 | 0.7400 | 0.1751 | 0.2645 |

| Construção e Transporte | 0.6967 | 0.7100 | 0.7100 | 0.1756 | 0.2521 |

| Consumo Cíclico | 0.7087 | 0.7300 | 0.7700 | 0.1493 | 0.2107 |

| Consumo não Cíclico | 0.7240 | 0.7500 | 0.7300 | 0.1652 | 0.2282 |

| Materiais Básicos | 0.7364 | 0.7400 | 0.7400 | 0.1314 | 0.1785 |

| Bens Industriais | 0.7401 | 0.7400 | 0.7300 | 0.1247 | 0.1685 |

| Petróleo, Gás e Biocomb. | 0.7587 | 0.7700 | 0.8200 | 0.1668 | 0.2198 |

Fonte: Dados da pesquisa (2012)

Observa-se, na tabela 2, diferenças de médias entre os Setores analisados. O Setor com menor média de custos é o de Telecomunicações (0.5992) e a maior média de custos é do Setor de Petróleo, Gás e Biocombustíveis (0.7587).

Para comprovar a diferença de médias entre os Setores realiza-se o cálculo de análise da variância (ANOVA), uma vez que, as diferenças médias apresentadas na tabela 2 podem não representar diferença real, pois são amostras com tamanhos e variâncias possivelmente distintas. Os resultados indicam haver pelo menos um setor com média diferente dos demais. Posteriormente, com, a informação de que as médias são diferentes, aplica-se o Teste de Scheffe de comparação de pares de médias. Utiliza-se para tal um nível de significância de 5% e os setores com diferença significativa comprovada, em ordem decrescente de diferença de médias, são: Bens Industriais vs Utilidade Pública; Materiais Básicos vs Utilidade Pública; Bens Industriais vs Telecomunicações; Materiais Básicos vs Telecomunicações; Consumo não Cíclico vs Utilidade Pública; Consumo não Cíclico vs Telecomunicações; Consumo Cíclico vs Telecomunicações; Consumo Cíclico vs Utilidade Pública; Petróleo, Gás e Biocombustíveis vs Telecomunicações; Construção e Transporte vs Telecomunicações. Assim, para esta combinação de Setores mencionados consideram-se as médias como diferentes.

Já, quando se tratam das Despesas de Vendas as diferenças entre os Setores são mais evidentes. Isto porque, todos têm custo de produção, porém, em alguns Setores os esforços necessários à venda são superiores aos demais. Neste quesito, o Setor de Petróleo, Gás e Biocombustíveis (0.0272) é o que apresenta menor índice. Na sequência, ainda abaixo da média geral de 10%, têm-se os Setores de Construção e Transporte, Materiais Básicos e de Utilidade Pública. Destaca-se que estes Setores apresentam monopólio ou fornecem produtos de utilidade básica. Assim, investimentos em marketing, por exemplo, não se fazem tão necessários quanto em Setores como o de Consumo Cíclico (maior média), consequência da alta concorrência e das características dos produtos vendidos. Ademais, os cálculos da ANOVA demonstram, com 5% de significância, que existe diferença real nos índices DV/RLV em alguns Setores.

As Despesas Administrativas, por sua vez, consomem em média 10% da RLV. Contudo, a distribuição entre os Setores é mais homogênea do que as Despesas com Vendas, porém, ainda assim os testes afirmam que o Setor Construção e Transporte apresenta média diferente dos demais. Estas afirmações se baseiam nas saídas do Teste de Scheffe com significância de 5%.

Análise dos sticky costsRealizam-se as análises dos sticky costs com base em algumas conclusões de estudos já realizados e com os parâmetros definidos na metodologia desta pesquisa. Assim, inicialmente excluem-se os outliers, e posteriormente calcula-se a assimetria geral e por Setor para os níveis de variações da Receita divididas em até 10% e mais de 10% (Subramaniam & Weidenmier 2003; Balakrishnan et al. 2004). Por fim, calcula-se a assimetria por nível de governança corporativa (Balakrishnan et al., 2011; Banker et al., 2012; Calleja et al., 2006; Chen et al., 2008; Ely, 1991; Richartz et al., 2012; Subramaniam & Weidenmier, 2003).

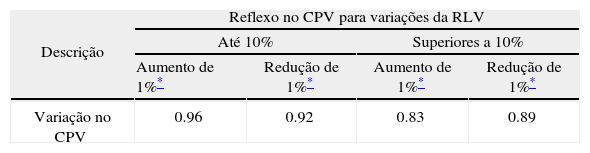

Na tabela 3 apresentam-se os resultados do teste geral realizado para identificar a existência de assimetria nas variações de Receitas e Custos das empresas brasileiras. Exibem-se os resultados em duas colunas, em que uma considera as variações da RLV de até 10% de um ano para outro, e a outra coluna as variações superiores a 10% até o limite de 100%.

Conforme os resultados da tabela 3, a teoria dos sticky costs proposta por Anderson et al. (2003) é parcialmente aplicável às empresas brasileiras. Tal situação ocorre porque, para níveis de variação de receitas de até 10% a teoria se confirma. Para cada 1% de aumento de RLV o CPV aumenta 0.96% e quando esta mesma RLV diminui 1% o CPV reduz em 0.92%, ou seja, o aumento é maior do que a redução de custos para variações de receitas de mesmo nível. Porém, para as variações superiores a 10% a situação se inverte e o CPV diminui mais quando a receita diminui. Assim, mesmo assimétricas, as variações são inversas às propostas pelos autores desta temática.

Para Balakrishnan et al. (2004) a capacidade de utilização dos recursos disponíveis interfere diretamente no grau de assimetria dos custos, e as empresas que não trabalham em plena capacidade possuem assimetria menor do que as empresas que trabalham à máxima capacidade produtiva. Ou seja, em empresas com capacidade ociosa quando ocorrem variações de até 10% na RLV, os gestores conseguem administrar, com recursos internos, as oscilações da demanda. Porém, Subramaniam e Weidenmier (2003) afirmam que para aumentos de receita superiores a 10%, os gestores devem ampliar a capacidade produtiva da empresa, o que afeta, portanto, a assimetria dos custos. Isto porque, o incremento de receita pode não ser suficiente para cobrir os investimentos necessários ou, se receitas diminuem em mais de 10%, os gestores podem não conseguirem reduzir a capacidade instalada na empresa, o que acarreta no aparecimento dos sticky costs.

Estes resultados corroboram Medeiros et al. (2005) e Richartz et al. (2012) os quais obtiveram conclusões semelhantes em seus estudos. Contudo, estes mesmos resultados são contraditórios a diversos dos estudos expostos brevemente no capítulo de Fundamentação Teórica. Cabe destacar a realização desta pesquisa em um contexto diferente ao apresentado nos estudos do referido capítulo.

Os resultados apresentados se referem a todas as empresas. Mas, conforme Calleja et al. (2006), Ely (1991), Subramaniam e Weidenmier (2003) existem diferenças quando se analisam as empresas por ramo de atividade. Assim, para atender a este requisito, dividem-se as empresas por Setor de atuação.

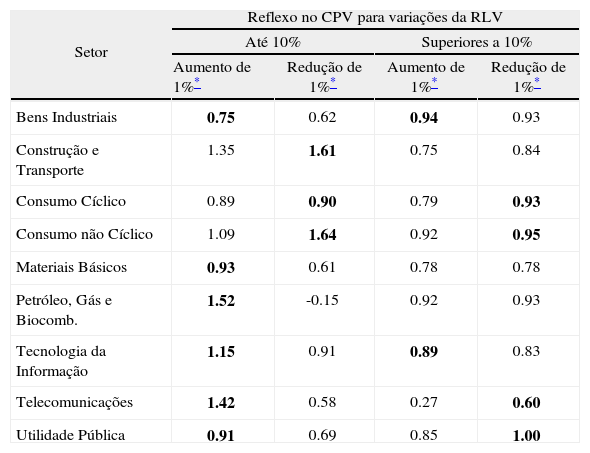

Em relação à análise por Setor de atuação, apresentam-se na tabela 4 os resultados dos cálculos da variação do CPV para cada 1% de variação da RLV. Estes cálculos se dividem em dois grupos. O primeiro agrupa as variações da RLV de até 10% de um ano para outro, e o segundo as variações superiores a 10% até o limite de 100%.

Assimetria por Setor de atuação

| Setor | Reflexo no CPV para variações da RLV | |||

| Até 10% | Superiores a 10% | |||

| Aumento de 1%* | Redução de 1%* | Aumento de 1%* | Redução de 1%* | |

| Bens Industriais | 0.75 | 0.62 | 0.94 | 0.93 |

| Construção e Transporte | 1.35 | 1.61 | 0.75 | 0.84 |

| Consumo Cíclico | 0.89 | 0.90 | 0.79 | 0.93 |

| Consumo não Cíclico | 1.09 | 1.64 | 0.92 | 0.95 |

| Materiais Básicos | 0.93 | 0.61 | 0.78 | 0.78 |

| Petróleo, Gás e Biocomb. | 1.52 | -0.15 | 0.92 | 0.93 |

| Tecnologia da Informação | 1.15 | 0.91 | 0.89 | 0.83 |

| Telecomunicações | 1.42 | 0.58 | 0.27 | 0.60 |

| Utilidade Pública | 0.91 | 0.69 | 0.85 | 1.00 |

Observa-se na tabela 4 que, em geral, os dados são assimétricos. Contudo, apresentam valores diferentes por nível de variação de RLV. Para variações de até 10%, para 6 Setores (Bens Industriais; Materiais Básicos; Petróleo, Gás e Biocombustíveis; Tecnologia da Informação; Telecomunicações; Utilidade Pública) a teoria dos sticky costs se confirma, ou seja, os custos aumentam em maior proporção quando a receita aumenta do que a situação inversa.

Cabe destacar, ainda, para o nível de até 10%, que o CPV de alguns Setores aumenta mais do que a própria RLV. Esta situação não acontece para as variações superiores a 10%. De acordo com Porporato e Werbin (2010), isto está relacionado à natureza dos custos, em que alguns Setores possuem mais custos fixos que outros. Ainda, de acordo comBalakrishnan et al. (2004), quando as empresas já atuam na plena capacidade, e passam a produzir mais, são necessários investimentos. Porém, 10% de incremento na RLV não são suficientes para cobrir tais investimentos e, por isso, o CPV aumenta mais que a RLV.

Já, quando as variações de Receita ultrapassam os 10%, este incremento apresenta margem positiva, ou seja, as receitas aumentam mais que os custos. No entanto, teoria dos sticky costs proposta por Anderson et al. (2003) não se aplica para estas variações. As variações são assimétricas, porém, opostas ao previsto pelos autores citados (em 6 Setores). Nas empresas brasileiras, quando analisadas por Setor de atuação e com variações superiores a 10% da RLV, os custos tendem a reduzir mais quando a RLV diminui do que a aumentar quando a RLV aumenta na mesma base.

Para finalizar as análises, verifica-se a aplicabilidade às empresas brasileiras da conclusão do estudo de Calleja et al. (2006) e Chen et al. (2008), os quais afirmam que a assimetria dos custos está positivamente associada com os incentivos dados aos gestores para atingirem metas de desempenho e que a governança corporativa pode mitigar esta associação positiva.

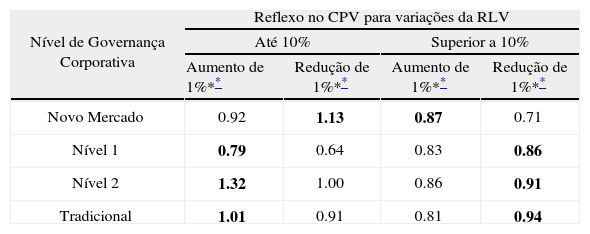

Para tanto, efetua-se uma análise por nível de governança corporativa. Os níveis são: Novo Mercado; Nível 1; Nível 2; Bovespa Mais e Tradicional. Contudo, por possuir apenas 3 empresas listadas, não se incorpora aos cálculos o nível Bovespa Mais.

Diferentemente das conclusões de Calleja et al. (2006) e Chen et al. (2008), os resultados apresentados na tabela 5 não evidenciam qualquer relação entre nível de Governança Corporativa e sticky costs. Na realidade, tanto as análises Gerais, por Setor e nível de Governança Corporativa apresentam informações semelhantes que confirmam a teoria dos sticky costs para variações da RLV até 10% e não confirmam tal teoria para variações superiores.

Assimetria por nível de Governança Corporativa

Por fim, num comparativo das empresas brasileiras listadas na BM&FBOVESPA entre 1994 e 2011 com as empresas objeto de estudos dos artigos apresentados na Fundamentação Teórica deste trabalho, pode-se afirmar que, no quesito assimetria de custos, as empresas brasileiras possuem, em média, situação favorável em relação às demais. Isto porque, para as empresas brasileiras, de acordo com as informações obtidas com os cálculos de assimetria, nas variações superiores a 10%, os custos diminuem 0.89% para cada 1% de redução de RLV e aumentam 0.83% para cada ponto percentual de aumento da RLV. Ou seja, a diminuição é maior que o aumento quando se considera a mesma base de variação de Receita. Já, para as empresas internacionais, cujos resultados são apresentados na Fundamentação Teórica, o aumento de custos é maior do que a diminuição, quando utilizada a mesma base de variação de Receita. Esta é uma situação que pode apresentar vantagens competitivas em custos para as empresas brasileiras, desde que ocorram variações da RLV superiores a 10% de um ano para outro.

Conclusões e recomendaçõesEste estudo utilizou como base algumas premissas apresentadas nas conclusões de pesquisas já realizadas. Tais premissas nortearam a análise dos dados e puderam contribuir para a solução do problema anunciado no capítulo introdutório deste estudo. Assim, os resultados se apresentaram em dois eixos principais. O primeiro indicou tendências do comportamento dos custos e o segundo os interpretou pela teoria dos sticky costs.

Para o primeiro eixo, no que se referem às análises gerais, os resultados demonstraram que, em média, 71.25% da RLV das empresas da amostra se destinou a cobrir o CPV ao longo dos 18 anos analisados. Porém, evidenciou-se tendência de queda da parcela da receita destinada a cobrir o custo. Com exceção do ano de 1994, os demais períodos se encontraram consoantes com esta tendência, com o coeficiente angular negativo e com um r2 de 0.8255, ou seja, é forte a tendência de queda da relação CPV/RLV. Por sua vez, os quocientes médios anuais resultantes da divisão das Despesas com Vendas pela Receita Líquida de Vendas (DV/ RLV médio de 10%) se apresentaram praticamente constantes ao longo do período analisado (coeficiente angular próximo de 0 e r2 de 0.4311). Já, para as Despesas Administrativas, os resultados se apresentaram com leve tendência de queda quando confrontadas com a Receita (média de 10%). Apesar de a queda possuir pouca inclinação, apresentou boa consistência e uma forte relação com o tempo transcorrido (r2=0.79).

Nas análises por Setores, no quesito CPV, observaram-se diferenças de médias entre os Setores analisados (Teste de Scheffe com 5% de significância). O Setor com menor média de custos foi o de Telecomunicações (0.5992) e a maior média de custos foi do Setor de Petróleo, Gás e Biocombustíveis (0.7587). Os demais Setores apresentaram médias homogêneas. Já, quando se tratou das Despesas com Vendas, as diferenças entre os Setores foram mais evidentes. Esta situação se deveu ao fato de que todos têm custo de produção, porém, em alguns Setores os esforços necessários à venda são superiores aos demais. Neste quesito, o Setor de Petróleo, Gás e Biocombustíveis (0.0272) foi o mais eficiente. As Despesas Administrativas, por sua vez, consumiram em média 10% da RLV. Contudo, a distribuição entre os Setores foi mais homogênea do que as Despesas com Vendas, com exceção para o Setor de Construção e Transporte que apresentou média diferente dos demais Setores (conforme estatística do Teste de Scheffe realizado por Setores).

Em relação ao primeiro eixo de análises, pode-se concluir que as empresas melhoraram a eficiência operacional, seja pela redução de custos ou aumento de receitas. Além disto, percebeu-se ganho informacional quando se realizaram as análises detalhadas por Setores e Subsetores. O CPV apresentou forte tendência de queda; as DV se relacionaram diretamente com o ramo de atividade (bens essenciais ou monopólio, por exemplo); as DA apresentaram leve tendência de queda. Estes resultados corroboraram o estudo de Richartz et al. (2012) o qual apresentou, para o Segmento de Fios e Tecidos da BM&FBOVESPA, conclusões de comportamento de custos semelhantes.

Para os sticky costs (segundo eixo de análises), quando realizada análise geral com todas as empresas, a teoria proposta por Anderson et al. (2003) foi parcialmente aplicável às empresas brasileiras, pois, para níveis de variação de RLV de até 10% a assimetria se confirmou. Para cada 1% de aumento de RLV o CPV aumentou 0.96% e quando esta mesma RLV diminui 1% o CPV reduziu 0.92%, ou seja, o aumento é maior do que a redução de custos para variações de receitas de mesmo nível. Porém, para as variações superiores a 10% a situação se inverteu e o CPV diminuiu 0.89% para redução de 1% da RLV e aumentou 0.83% para cada 1% de aumento da RLV. As análises por Setores apresentaram conclusões semelhantes. Estes resultados corroboraram Medeiros et al. (2005) e Richartz et al. (2012). Porém, diferentemente das conclusões de Chen et al. (2008), os resultados do presente estudo não evidenciaram qualquer relação entre nível de Governança Corporativa e sticky costs.

Percebeu-se diferenças de comportamento para varrições superiores a 10%, pois, conforme Subramaniam e Weidenmier (2003) e Balakrishnan et al. (2004) os stickycosts estão diretamente associados com o nível de utilização dos recursos das empresas e que, em empresas com capacidade ociosa, variações de até 10% da RLV podem ser gerenciadas internamente. Já, para variações na RLV superiores a 10% necessitam-se de investimentos e com isso o comportamento dos custos se altera. Por fim, pode-se concluir que a teoria dos sticky costs proposta por Anderson et al. (2003) foi parcialmente aplicável às empresas brasileiras, ou seja, somente para variações inferiores a 10% da RLV. Para variações superiores a 10% a situação foi oposta e a diminuição de CPV ocorreu em maior proporção quando a RLV diminuiu do que o aumento vinculado ao aumento da RLV, ou seja, aconteceu o comportamento Antisticky, conforme Weis (2010). Portanto, concluiu-se que, para as empresas brasileiras, a situação ideal é quando ocorrem variações superiores a 10%, uma vez que, o CPV diminui 0.89% para uma redução de 1% da RLV, e aumenta 0.83% para cada 1% de aumento da RLV. Já, para variações de até 10% da RLV, na maioria dos Setores, o CPV aumentou mais que a RLV (margem negativa).

Vale ressaltar que estas conclusões foram válidas somente para as empresas brasileiras listadas na BM&FBOVESPA de 1994 a 2011. Ademais, os resultados deste estudo, mesmo com informações diferentes das conclusões de estudos já realizados, não tiveram a pretensão de refutá-los, uma vez que utiliza técnicas e ambientes de estudo completamente diferentes, o que invalida qualquer tentativa do gênero. Por isso, utilizaram-se referidas conclusões apenas como premissas norteadoras das análises e não como hipóteses a serem testadas.

Destaca-se, ainda, que o objetivo deste artigo foi verificar como se comportaram os custos das empresas brasileiras listadas na BM&FBOVESPA. Porém, durante o desenvolvimento da pesquisa pode-se encontrar na literatura e na análise dos dados possíveis fatores explicativos para a existência dos sticky costs, além daqueles apresentados no decorrer deste trabalho. Assim, sugere-se para futuras pesquisas a utilização da técnica de regressão com dados em painel, similar a utilizada por Anderson et al. (2003), para explorar as variáveis que podem a afetar na assimetria dos custos. Destas variáveis, as explicações mais recorrentes na literatura apontam para ambientes regulatórios rígidos e para a proporção de custos fixos em relação ao custo total. Em relação ao primeiro ponto –ambientes regulatórios rígidos– destaca-se que esta situação impossibilita as empresas de gerenciarem os recursos disponíveis, em especial, a mão de obra. Assim, neste tipo de ambiente, os gestores ficam sem opção diante da redução de demanda, pois, a estrutura de mão de obra disponível é difícil e onerosa de ser reduzida, o que, por sua vez, insere características de rigidez aos custos (Banker, Byzalov & Chen, 2012; Guenther, Riehl & Rbler, 2013; Kama & Weiss, 2013; Richartz & Ensslin, 2013). De forma complementar, em relação ao segundo ponto, as empresas que possuem mais custos fixos em relação aos custos totais encontram maiores dificuldades de gerenciamento das operações em momentos de oscilações no volume de produção, pois, a capacidade produtiva já está instalada, e alguns custos acontecerão por consequência, independentemente do nível de atividade da empresa (Porporato & Werbin, 2010; Calleja et al., 2006; Richartz & Ensslin, 2013; West, 2003).