En este trabajo de investigación se analizan los rendimientos de las paridades de los tipos de cambio del dólar americano, dólar canadiense, euro y yen; se estiman los estadísticos básicos, los parámetros α-estables, se realizan las pruebas de bondad de ajuste Kolmogorov-Smirnov, Anderson-Darling y Lilliefors; se estiman de los exponentes de autosimilitud y se realizan las pruebas t y F, descartando que las series de las paridades son multifraccionarias; se estiman los intervalos de confianza de las paridades de los tipos de cambio y se concluye que las distribuciones α-estables estimadas son más eficientes que la distribución gaussiana para cuantificar los riesgos del mercado y que las series son autosimilares; a través del índice ℵ se infiere el riesgo de los eventos y se indica que las paridades son antipersistentes por lo que presentan memoria de corto plazo, reversión a la media, correlación negativa con riesgo elevado en el corto y mediano plazo; la estimación y validación de las distribuciones α-estables y el exponente de autosimilitud son importantes en la valuación y creación de instrumentos de inversión innovadores a través de la ingeniería financiera, administración de riesgos y valuación de productos derivados.

In this research we analyze the performance of the exchange rates of USA Dollar, Canadian Dollar, Euro and Yen; we estimate the basic statistics, α-stable parameters, we performed tests of goodness fit Kolmogorov-Smirnov, Anderson-Darling and Lilliefors; we estimate self-similarity exponents and we performed t y F tests, ruling that the series of the exchange rates are multi-fractal; we estimate confidence intervals of the exchange rates and we conclude that the estimated α-stable distributions are more efficient than the gaussian distribution to quantify market risks and the series are self-similar; by the ℵ index we infer the risk of events and we indicate that exchange rates are anti-persistent, have mean reversión, short-term memory, negative correlation and high risk in the short and medium term; the estimation and validation of α-stable distributions and the exponent of self-similarity are important for pricing and the creation of innovative investment instruments by financial engineering, risk management and derivatives pricing.

Las distribuciones α-estables son una alternativa más adecuada para modelar series financieras que exhiben cúmulos de volatilidad elevada, valores extremos que presentan mayor frecuencia que la esperada por la distribución gaussiana y que tienen un impacto financiero y económico de mayor cuantía con respecto a estados de resultados probables derivados de los rendimientos, satisfaciendo el teorema del límite central generalizado, por lo tanto los rendimientos se encuentran en el dominio de atracción de una ley α-estable donde la distribución gaussiana es un caso particular que no puede modelar adecuadamente los valores extremos y la asimetría de las series financieras y económicas; por lo que las distribuciones α-estables permiten estimar más adecuadamente los intervalos de confianza para los proyectos de ingeniería financiera y administración de riesgos a través de la valuación de productos derivados, productos estructurados, valor en riesgo y valor en riesgo condicional utilizando la relación entre el exponente de autosimilitud y el parámetro de estabilidad.

Panas (2001) indica que el parámetro α representa la dimensión fraccionaria del espacio de probabilidad, la relación entre la dimensión fraccionaria del espacio de probabilidad y la dimensión fraccionaria de la serie de tiempo está expresada por el exponente de autosimilitud H=α−1 y la dimensión fraccionaria de la serie de tiempo es D=2−H; el exponente H está relacionado con los efectos de persistencia; concluyendo que cuando α−1≤H<1, la serie es persistente o presenta memoria de largo plazo y cuando 0<H<α−1, la serie es antipersistente o presenta memoria de corto plazo; indica que las distribuciones α-estables son utilizadas para estimar las formas de las distribuciones y las dimensiones fraccionarias; el análisis de rango reescalado (RR) proporciona una relación entre el exponente H y el parámetro α donde H=α−1; las aplicaciones están basadas en el parámetro de estabilidad α y son válidas si solo los rendimientos tienen una distribución α-estable; analiza la bolsa de Atenas y 13 rendimientos analizados (100%) rechazan la hipótesis de distribución gaussiana; 11 de 13 rendimientos (84.62%) presentan distribuciones α-estables y 11 parámetros de estabilidad (100%) son H>2−1, proporcionando evidencia de persistencia en la bolsa de Atenas.

Muñoz (2002) define el exponente de autosimilitud como H−as donde H>0; indica que el movimiento browniano (MB) es autosimilar con exponente H=2−1, el movimiento browniano fraccionario (MBF) es H−as con 0<H<1 y es persistente cuando 2−1<H<1 y es antipersistente cuando 0<H<2−1; define los procesos de Lévy e indica que los procesos que tienen una distribución estable son los únicos procesos de Lévy H−as; estima la dimensión fraccionaria de la serie de tiempo del índice español IBEX35 como D=1.3663±0.0202 a través del método de recuento por cajas; indica que el MBF tiene dimensión fraccionaria D=2−H; el movimiento α-estable (ME) es un proceso estocástico H−as con exponente H=α−1 y el ME con esperanza finita, es decir, si 1<α≤2 tiene dimensión fraccionaria D=2−α−1; el exponente de autosimilitud del IBEX35 es H=2−D=0.6337±0.0202 y el parámetro de estabilidad es α=2−D−1=1.5780±0.0520; concluye que el IBEX35 se puede modelar con un proceso H−as combinando el MBF con un proceso α-estable.

Samorodnitsky (2004) pregunta cómo decidir si un proceso α-estable simétrico y estacionario presenta dependencia de largo plazo; indica que las variables aleatorias α-estables donde 0<α<2 tienen segundo momento no-finito y no se pueden utilizar las correlaciones para indicar si un proceso α-estable estacionario presenta dependencia de largo plazo; la familia de procesos gaussianos es el MBF, el exponente de autosimilitud es 0<H<1, las sumas parciales de los incrementos del proceso aumentan a una tasa superior que n2−1 cuando H>2−1, entonces la cota entre la memoria de corto y de largo plazo, para el MBF, es H=2−1; los incrementos estacionarios de los procesos α-estables H−as, cuando 1<α<2, tienen varianza no-finita y exponente 0<H<1, el límite de las sumas parciales de los incrementos aumentan a una tasa superior que las distribuciones independientes e idénticamente distribuidas, es decir, más rápido que n2−1, que es el caso H=2−1; concluye que no es factible la cota H=2−1 para procesos α-estables H−as con incrementos estacionarios cuando 0<α<1 y que la dependencia de largo plazo no es factible cuando 0<α<1.

Belov,Kabasinskas y Sakalauskas (2006) indican que los modelos α-estables deben justificar su idoneidad en el mercado y que se han convertido en una herramienta potente y versátil en modelos financieros; demuestran la adecuación y eficiencia de los parámetros α-estables estimados por el método de verosimilitud máxima; realizan pruebas de hipótesis para multifractalidad y para autosimilitud; presentan un análisis del exponente de Hurst; indican que existen dos razones de por qué el paradigma α-estable se aplica a procesos financieros, la primera es que las variables aleatorias α-estables justifican el teorema del límite central generalizado, estableciendo que las distribuciones α-estables son las únicas distribuciones asintóticas adecuadas para sumas de variables aleatorias escaladas, centradas, independientes e idénticamente distribuidas y la segunda es que son leptocúrticas y asimétricas; desde el punto de vista de la ingeniería financiera, las distribuciones α-estables, se deben aplicar a los portafolios financieros porque la diversificación de recursos también es α-estable; el método de verosimilitud máxima procura los mejores resultados para estimar los parámetros porque es más preciso; realizan pruebas de hipótesis para la distribución gaussiana y para la distribuciones α-estables a través de los estadísticos Anderson-Darling (AD) que es más sensible en los extremos de la distribución y Kolmogorov-Smirnov (KS) que es más sensible en la parte central de la distribución, a través del estadístico AD se rechaza la hipótesis de distribución gaussiana de 27 rendimientos (100%) y se rechaza la hipótesis de distribución α-estable de 15 de los 27 rendimientos (55.56%) con un nivel de significación del 5%, concluyen que los modelos convenientes son los no-gaussianos con propiedades de Pareto porque modelan adecuadamente la leptocurtosis y la asimetría de los rendimientos; indican que la prueba de estabilidad se puede realizar por los métodos de convergencia de la varianza, homogeneidad, autosimilitud y multifractalidad utilizando el exponente de Hurst para caracterizar la dimensión fraccionaria, cuando 0<H<2−1 los procesos presentan reversión a la media, si Xt es un proceso de Lévy, entonces Xt es H−as si y solo si Xt es estrictamente α-estable, y se satisface la relación H=α−1; para estimar el exponente de Hurst en el dominio de tiempo utilizan los métodos momentos absolutos, convergencia de la varianza, RR y varianza de los residuales y en el dominio de frecuencia utilizan los métodos periodo-grama, Whittle y Abry-Veitch; concluyen que para la ingeniería financiera los modelos α-estables son adecuados, pero solo el 22% de los rendimientos son α-estables, por lo tanto la adecuación del modelo y otras pruebas de estabilidad son necesarias.

Luengas Domínguez, Ardila Romero y Moreno Trujillo. (2010) indican que los mercados no siempre son gaussianos, completos, eficientes y libres de arbitraje; los rendimientos no son estacionarios, tienen dependencia de largo plazo o de corto plazo y leptocurtosis, por lo tanto, el MB no es una representación adecuada de la realidad; los modelos GARCH no representan la dependencia de largo plazo; definen el MBF donde el exponente de Hurst es la medida de independencia para distinguir series fraccionarias cuando 0<H<1, con varianza cíclica y no periódica en todas las escalas de tiempo; indican que para distinguir las series fraccionarias se utiliza el análisis no paramétrico de RR y describen la metodología para la estimación del exponente y sus características, indican que 0<H<1 es único y que si 0<H<2−1 la correlación es negativa y las series son antipersistentes o presentan reversión a la media, si H=2−1 la correlación es nula y las series son independientes, y si 2−1<H<1 la correlación es positiva y las series son persistentes; definen la dimensión fractal a partir del exponente de Hurst como D=2−H utilizando el método de RC para la estimación del exponente; estiman el exponente para cinco series colombianas; concluyen que es recomendable estimar el coeficiente de Hurst para probar el supuesto de independencia.

Barunik y Kristoufek (2010) muestran que las propiedades en la estimación del exponente de Hurst cambian con la presencia de leptocurtosis; realizan simulaciones Monte Carlo para conocer cómo el análisis de RR, análisis de fluctuación sin tendencia multifraccionaria (AFSTMF), media móvil sin tendencia (MMST) y exponente de Hurst generalizado (EHG); estiman el exponente de Hurst a partir de series independientes con diferentes parámetros de estabilidad; indican que el método EHG proporciona la menor varianza y el menor sesgo con respecto a los otros métodos; estiman el exponente de Hurst con datos de alta frecuencia (por segundo); presentan resultados para procesos α-estables independientes y estudian las propiedades de muestreo con leptocurtosis; estiman valores esperados e intervalos de confianza para RR, AFSTMF, MMST y EHG con series de 29 hasta 216 observaciones; indican que el AFSTMF es una generalización del análisis de fluctuación sin tendencia (AFST) y permite utilizar datos multifraccionarios y no-estacionarios, también indican que se ha demostrado que el EHG es Hq≈q−1 para q>α y que Hq≈α−1 para q≤α; el método MMST está basado en las desviaciones de la media móvil de la serie de tiempo completa; el método EHG es adecuado para la detección multifraccionaria, está basado en la escala de los momentos de orden q para los incrementos de Xt, el estadístico de escala es Kqτ≈cτqHq y es comparable con los estimadores de RR, MMST y AFSTMF(2), cuando q=1, H1 está caracterizando la escala de las desviaciones absolutas del proceso; RR sobrestima el exponente de Hurst y MMST lo subestima; RR y AFST son robustos para diferentes distribuciones y ambos son sensibles a la presencia de dependencia de corto plazo; VR para procesos α-estables independientes presenta la relación EH≠2−1 y EH=α−1 que es igual para el AFSTMF(1) cuando 1≤α≤2; también indican que se ha propuesto generalizar el AFST con el AFSTMF(q) con la relación teórica Hq≈q−1 para q>α y Hq≈α−1 para q≤α; se comparan las propiedades para muestras finitas del AFST y de MMST para el proceso gaussiano estándar y el AFST supera al MMST en cuanto a sesgo y varianza con la observación de que los resultados son cuestionables porque las estimaciones solo consideran los casos con R2>0.98, además la estimación del exponente de Hurst se realiza sin una discusión acerca de las estimaciones omitidas y la elección de los rezagos no se discute para el método MMST; la eficiencia de RR se examina con subseries contiguas y superpuestas, y los métodos no difieren significativamente; RR y AFST muestran que el sesgo y el promedio de los errores cuadráticos es menor para RR que para AFST; el comportamiento de RR, AFST, AFSTMF, MMST y EHG con series α-estables independientes e idénticamente distribuidas cuando 1.1≤α≤2 dependen del parámetro α; el valor esperado de RR converge a 2−1 con la presencia de mayor leptocurtosis; el método de MMST tiene propiedades similares pero es más preciso; el método de AFST es menos preciso que RR y MMST; el AFSTMF(1) presenta EH=α−1 y EH≠2−1 pero subestima el valor real, mientras que el AFSTMF(2) es equivalente al AFST; los métodos EHG(1) y AFSTMF(1) presentan EH=α−1, por lo tanto, EHG(1) presenta el mejor comportamiento para muestras finitas entre todos los métodos, con la menor varianza, el menor sesgo y los intervalos de confianza más estrechos; RR y EHG(2) son robustos con mayor leptocurtosis; MMST, AFST y AFSTMF(1) se deterioran con la presencia de mayor leptocurtosis pero superan la estimación de RR para series gaussianas, es decir, cuando α=2, la situación cambia para simulaciones no-gaussianas; el AFSTMF(1) tiende a subestimar EH=α−1; el AFSTMF y MMST no son apropiados para las series con mayor leptocurtosis y muestras de menor tamaño; concluyen que RR y EHG son robustos, los EHG(q) superan a todos los otros métodos; MMST, AFST y AFSTMF(q) tienden a deteriorarse con el aumento de la leptucurtosis, mientras que con series gaussianas todos los métodos presentan el valor esperado 2−1 y por lo tanto parecen ser mejores para la estimación del exponente de autosimilitud que RR, la situación cambia con series no-gasussianas, cuando las series presentan mayor leptocurtosis, los intervalos de confianza son más amplios; el AFSTMF(1) tiende a subestimar EH=α−1, el AFSTMF(q) y MMST no son apropiados para las series con mayor leptocurtosis y para muestras de menor tamaño, por lo tanto, los métodos EHG(q) demostraron ser útiles, porque muestran las mejores propiedades.

Quintero Delgado y Ruiz Delgado(2011) presentan una alternativa para estimar el exponente de Hurst mediante el análisis RR y la dimensión fractal, donde el exponente de Hurst es una medida de independencia de las series de tiempo, cuando H=2−1 se tienen procesos aleatorios e independientes que presentan una correlación nula entre los incrementos, cuando 2−1<H<1 se tienen procesos persistentes, correlacionados de forma positiva y con memoria de largo plazo, cuando 0<H<2−1 se tienen procesos antipersistentes, correlacionados de forma negativa y con memoria de corto plazo; concluyen que los procesos de los perfiles topográficos son persistentes.

Rodríguez (2014) aborda la utilidad de la estimación del parámetro de estabilidad de las distribuciones α-estables y el coeficiente de Hurst en periodos de volatilidad elevada para explorar la violación de supuestos a priori de distribución gaussiana e independencia, identificando características fraccionarias y leptocúrticas en la paridad del tipo de cambio FIX; encuentra cinco subperiodos de volatilidad elevada y calcula el exponente de Hurst y el parámetro de estabilidad para verificar si se viola el supuesto gaussiano y el supuesto de independencia de forma simultánea; construye un índice para evaluar la lejanía de los supuestos de independencia y de distribución gaussiana; describe el método de RR y estima el exponente de Hurst para cortes transversales en periodos de volatilidad elevada y rechaza la hipótesis de independencia en 4 de los 5 periodos (80%); estima el parámetro de estabilidad y encuentra congruencia con el exponente de Hurst; concluye que a través del índice se tiene un avance para mejorar el modelado de series financieras.

Salazar Nuñez y Venegas-Martínez (2015) examinan la dinámica del tipo de cambio del dólar americano para varias economías utilizando el exponente de Hurst, correlograma, gráfico de la varianza y el estimador local de Whittle y Robinson; indican que Chile, China, Islandia, Israel, México y Turquía presentan evidencia de memoria de largo plazo, por lo tanto, estiman un modelo autorregresivo fraccionalmente integrado con medias móviles en los dominios de tiempo y de frecuencia, en el dominio de tiempo se empleó el método de verosimilitud máxima, y en el dominio de frecuencia se utilizó la técnica de Fox y Taqqu, los resultados del modelo autorregresivo fraccionalmente integrado con medias móviles muestran que Chile, China, Islandia y México presentan evidencia de memoria de largo; el método que presenta el mejor ajuste es el de verosimilitud máxima exacta de acuerdo con el criterio de información de Akaike; concluyendo que las pruebas de correlograma, gráfico de la varianza y coeficiente de Hurst indican que existe memoria de largo plazo con las excepciones de Corea del Sur e Indonesia a través del método del gráfico de la varianza, y con Chile e Israel a través del exponente de Hurst.

El objetivo de este trabajo de investigación es estimar el par α,H para conocer las formas distribuciones α-estables, las dimensiones faccionarias de los espacios de probabilidad Ω,ℱ,℘, las dimensiones fraccionarias de las series de tiempo, los efectos de antipersistencia, independencia o persistencia y los movimientos (ME, MEFL o MElogF) con los que se pueden modelar adecuadamente las series de tiempo de las paridades de los tipos de cambio FIX, euro, yen y dólar canadiense que dependen de la relación del par α,H; empleando el método de verosimilitud máxima para estimar los parámetros de las distribuciones α-estables, el método EHG1 para estimar los exponentes de autosimilitud H y estimar intervalos de confianza para las distribuciones de las paridades de los tipos de cambio y compararlos con los intervalos de confianza gaussianos; en trabajos futuros se pueden valuar productos financieros derivados, productos estructurados y valor en riesgo a través de las distribuciones estimadas, los efectos de antipersistencia, independencia o persistencia.

El trabajo está organizado de la forma siguiente: en la sección 2 se presentan las definiciones y propiedades más relevantes de las distribuciones α-estables y la relación entre el parámetro de estabilidad y el exponente de autosimilitud que indican si el proceso es antipersistente, independiente o persistente; en la sección 3 se realiza el análisis de los rendimientos de las paridades de los tipos de cambio, la estimación de los estadísticos básicos, la estimación de los parámetros α-estables, las pruebas de bondad de ajuste y la estimación de los exponentes de autosimilitud; en la sección 4 se realiza la estimación de los intervalos de confianza de las paridades de los tipos de cambio; en la sección 5 se presentan las conclusiones del trabajo de investigación, y por último la bibliografía.

Las distribuciones α-estables y el exponente de autosimilitudLos procesos autosimilares son invariantes en distribución bajo escala de tiempo y espacio. Las distribuciones α-estables autosimilares permiten mayor variabilidad que puede exhibir los efectos con periodos extensos de abundancia, periodos extensos de escasez y con eventos excepcionales de abundancia y de escasez.

El proceso Xt es autosimilar con exponente H>0, si para toda a∈0,∞, las distribuciones finito-dimensionales de Xat son idénticas a las distribuciones finito-dimensionales de aHXt:

El movimiento α-estable simétrico de Lévy (MES) es H−as con H=α−1 por lo que H∈2−1,∞, es decir, el MB es H−ascon H=2−1.

Si el proceso Xt es H−as, entonces para toda t∈ℝ, el proceso Yt=exp−tHXexpt es estacionario y para toda t∈0,∞, el proceso Xt=tHXexplnt es H−as. Si Xt es el MB, entonces Yt=exp−2−1tXexpt es un proceso Orstein-Unlenbeck.

El proceso Xt tiene incrementos estacionarios para toda t∈0,∞ cuando:

El proceso Xt es H−asie, si es autosimilar y presenta incrementos estacionarios. El MES es un proceso H−asie con H=α−1.

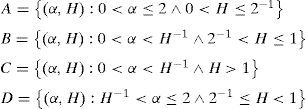

Si el proceso Xt es H−asie y ℘X1≠0>0, entonces EX1p<∞, y por lo tanto se cumple que H∈0,p−1 cuando p∈0,1 y H∈0,1 cuando p∈1,2. En la figura 1 se muestra la región de valores para el par α,H.

En la figura 1 se observa que el eje horizontal representa los valores del parámetro α y el eje vertical representa los valores del exponente H, se observan las regiones A, B, C y D; el MB está representado por la circunferencia negra con el par 2,2−1 que indica que el MB es un caso particular de las distribuciones α-estables; el MBF está representado por las líneas verticales (rosa discontinua punteada para 0<H<2−1 y continua negra para 2−1<H<1 para el par 2,H con H∈0,1 donde el MB es un caso particular del MBF con H=2−1 y este también es un caso particular de las distribuciones α-estables; el MES está representado por la línea discontinua púrpura para H>1 y la línea continua marino con puntos para H∈2−1,1 que se obtienen de la relación H=α−1 para el parámetro α∈0,2; el movimiento α-estable fraccionario lineal (MEFL) está representando por los conjuntos:

donde los conjuntos A, B y C son procesos antipersistentes y el conjunto D representa procesos persistentes; el ME está representado por los conjuntos:E=α,H:H=α−1∧H>1 si0<α<1F=α,H:H=α−1∧2−1≤H≤1 si1≤α≤2

donde los conjuntos E (línea discontinua púrpura) y F (línea continua marino con puntos) representan procesos independientes e incluyen al MES y al MB donde este es un caso particular del MES; el movimiento α-estable log-fraccionario (MElogF) está representado por el conjunto:

donde el conjunto G (línea continua marino con puntos) representa procesos persistentes para todo parámetro α∈1,2, el MB es un proceso con incrementos independientes y también es un caso particular del MElogF.

Un proceso gaussiano H−asie con H∈0,1 es el MBF, el MBF es un caso particular de las distribuciones α-estables. El MB es un caso particular del MBF cuando H=2−1. El MBF es un caso particular de los conjuntos A, D, F y G, es decir, el MBF presenta incrementos antipersistentes (conjunto A), independientes (conjuntos D y F) y persistentes (D, F y G) y es un caso particular del MEFL, ME, MES y MElogF, el MB presenta incrementos independientes y es un caso particular de los conjuntos F y G, es decir, el MB es un caso particular del ME, MES y MElogF y también del MBF.

El MEFL es H−asie y es el proceso estocástico más comúnmente utilizado donde se tiene que el parámetro α∈0,2, el exponente H∈0,1 y además H≠α−1. El MBF es un caso particular del MELF y también del MES cuando el parámetro de asimetría es β=0. El MEFL presenta incrementos persistentes cuando H>α−1, conjunto D; presenta incrementos antipersistentes cuando H<α−1, conjuntos A, B y C. Si el proceso Xt es un MEFL, entonces para toda t∈ℝ fija, Xt presenta una distribución α-estable Sα,βt,γt,δt.

Un ME es un proceso Xt con incrementos estacionarios e independientes con una distribución estrictamente α-estable para toda t∈0,∞. El MB es un caso particular del ME con α=2. El ME es H−asie con exponente H=α−1 donde H∈2−1,2. Los únicos procesos α−1−asie no-degenerados donde el parámetro α∈0,1 es el ME. Cuando α∈1,2 existe el MElogF que también es α−1−asie.

Sea α∈1,2, Xt un proceso estocástico con incrementos estacionarios y M una medida aleatoria α-estable sobre el conjunto de los números realesℝ con medida de control de Lebesgue y parámetro de asimetría β una constante define el MElogF. El MElogF no está definido paraα≤1 porque x−α no es integrable cuando x→∞. El MElogF es H−asie con H=α−1 y el MB es un caso particular del MElogF con H=2−1. El MElogF presenta incrementos antipersistentes o persistentes cuando α∈1,2, por lo tanto MElogF≠ME.

Análisis de las paridades de los tipos de cambioLas paridades de los tipos de cambio analizadas en esta investigación son el dólar americano (DEUA), el dólar canadiense (DCAN), el euro y el yen que son publicadas por el Banco de México, utilizando datos del periodo comprendido entre el 30-08-2007 (DEUA), 25-05-2007 (DCAN), 28-08-2007 (euro) y 27-08-2007 (yen) al 22-10-2015 con 2,049 paridades y 2,048 rendimientos. El análisis incluye los estadísticos básicos, la estimación de los parámetros α-estables por el método de verosimilitud máxima, las pruebas KS y AD para probar las hipótesis de distribución, la estimación del exponente de autosimilitud por el método EHG1 para conocer a través de la relación entre el parámetro de estabilidad y el exponente de autosimilitud si el proceso presenta antipersistencia, independencia o persistencia.

En la figura 2 se presentan los tipos de cambio DEUA, DCAN, euro y yen con 2,049 observaciones, donde la paridad del tipo de cambio del yen representa cien yenes.

El periodo para estimar los parámetros α-estables de las distribuciones de los rendimientos de las paridades de los tipos de cambio es del 30-08-2007 (DEUA), 25-05-2007 (DCAN), 28-08-2007 (euro) y 27-08-2007 (yen) al 22-10-2015 con 2,048 observaciones. Los rendimientos diarios de las paridades de los tipos de cambio se presentan en la figura 2.

En la figura 3 se puede observar el desempeño de los rendimientos diarios de las paridades de los tipos de cambio que presentan un mínimo de -5.5975% y un máximo de 7.3328% para el DEUA, un mínimo de -8.2157% y un máximo de 6.5427% para el DCAN, un mínimo de -5.5977% y un máximo de 7.5902% para el euro y un mínimo de -5.8147% y un máximo de 9.6074% para el yen; los rendimientos presentan cúmulos de volatilidad elevada que representan crisis financieras durante periodos cortos y cúmulos de menor volatilidad que representan estabilidad financiera durante periodos más extensos que los periodos de crisis, estos acontecimientos estilizados manifiestan la presencia sesgo y leptocurtosis en las distribuciones de los rendimientos estudiados. La estimación de los estadísticos básicos de los rendimientos de las paridades de los tipos de cambio se presenta en la tabla 1.

Estadísticos básicos de los rendimientos

| Paridad | Mínimo | Máximo | Promedio | Desviación | Asimetría | Curtosis |

|---|---|---|---|---|---|---|

| DEUA | -0.055975 | 0.073328 | 0.000195 | 0.007458 | 0.683870 | 11.876518 |

| DCAN | -0.082157 | 0.065427 | 0.000115 | 0.006883 | -0.380540 | 15.967350 |

| Euro | -0.055977 | 0.075902 | 0.000102 | 0.008608 | 0.167082 | 6.825476 |

| Yen | -0.058147 | 0.096074 | 0.000182 | 0.010953 | 0.545862 | 7.259578 |

Fuente: elaboración propia con datos del Banco de México a través de hoja de cálculo.

En el tabla 1 se muestran los estadísticos básicos de los rendimientos de las paridades de los tipos de cambio: los promedios que indican que los rendimientos se aprecian con respecto al peso mexicano; los coeficientes de asimetría positivos indican que los rendimientos de las paridades de los tipos de cambio DEUA, euro y yen presentan distribuciones que se extienden hacia valores positivos con mayor frecuencia que hacia valores negativos y el coeficiente de asimetría negativo indica que los rendimientos del DCAN presentan una distribución que se extiende hacia valores negativos con mayor frecuencia que hacia valores positivos; los coeficientes de curtosis indican que las distribuciones de los rendimientos son leptocúrticas con respecto a la distribución gaussiana; concluyendo que los rendimientos de las paridades de los tipos de cambio presentan distribuciones asimétricas y leptocúrticas con respecto a la distribución gaussiana.

Estimación de los parámetros α-establesLos estadísticos básicos de los rendimientos de las paridades de los tipos de cambio indican que las distribuciones son asimétricas y leptocúrticas, confirmando la manifestación de los acontecimientos caracterizados en el desempeño de los rendimientos de los tipos de cambio DEUA, DCAN, euro y yen, entonces se realiza la estimación de parámetros α-estables a través del método de verosimilitud máxima con el programa STABLE.EXE para conocer la estimación de las dimensiones fraccionarias de los espacios de probabilidad y las formas de las distribuciones de los rendimientos. La estimación de parámetros α-estables se presenta en la tabla 2.

Estimación de los parámetros α-estables 95% de confianza

| Paridad | α | β | γ | δ |

|---|---|---|---|---|

| DEUA | 1.6362±0.0670 | 0.2130±0.1594 | 0.00377819±0.000162542 | 0.00032084±0.000288858 |

| DCAN | 1.7082±0.0655 | 0.0338±0.1912 | 0.00377377±0.000156711 | 0.00516304±0.000288312 |

| Euro | 1.6873±0.0663 | 0.0458±0.1818 | 0.00474638±0.000199564 | 0.00012524±0.000362980 |

| Yen | 1.6746±0.0661 | 0.1903±0.1727 | 0.00594922±0.000250595 | 0.00030489±0.000454787 |

Fuente: elaboración propia con datos del Banco de México a través del programa STABLE.EXE.

Los parámetros de estabilidad y asimetría estimados y presentados en el tabla 2 son consistentes con los resultados obtenidos por Dostoglou y Rachev (1999), Čížek, Härdle y Weron (2005), Scalas y Kim (2006), Contreras y Venegas-Martínez (2011), y Climent-Hernandez y Venegas-Martínez (2013). Los parámetros de estabilidad indican que las distribuciones de los rendimientos son leptocúrticas, y los parámetros de asimetría indican que las distribuciones se extienden hacia el extremo derecho con mayor frecuencia que hacia el extremo izquierdo; concluyendo que en los rendimientos los tipos de cambio presentan leptocurtosis y asimetría positiva.

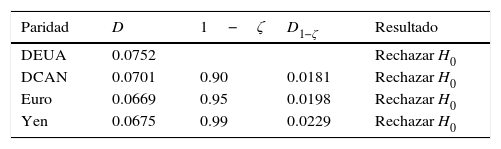

Prueba de bondad de ajuste Kolmogorov-SmirnovDespués de la estimación de los parámetros α-estables se realiza el análisis cuantitativo para probar la hipótesis nula H0 de que los rendimientos de las paridades de los tipos de cambio presentan una distribución gaussiana contra la hipótesis alternativa H1 de que los rendimientos no presentan una distribución gaussiana a través del estadístico de bondad de ajuste Kolmogorov-Smirnov que se presenta en el tabla 3.

Resultados de la prueba Kolgomorov-Smirnov para la distribución gaussiana

| Paridad | D | 1−ζ | D1−ζ | Resultado |

|---|---|---|---|---|

| DEUA | 0.0752 | Rechazar H0 | ||

| DCAN | 0.0701 | 0.90 | 0.0181 | Rechazar H0 |

| Euro | 0.0669 | 0.95 | 0.0198 | Rechazar H0 |

| Yen | 0.0675 | 0.99 | 0.0229 | Rechazar H0 |

Fuente: elaboración propia con datos del Banco de México a través de hoja de cálculo.

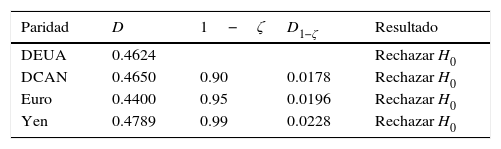

De los resultados de la tabla 3 y con niveles de significación del 10, 5 y 1%, se concluye que se debe rechazar la hipótesis nula de que los rendimientos presentan distribuciones gaussianas. Las pruebas para la hipótesis nula H0 de que los rendimientos presentan una distribución gaussiana contra la hipótesis alternativa H1 de que los rendimientos no presentan una distribución gaussiana realizadas través del estadístico de bondad de ajuste Lilliefors se presentan en la tabla 4.

Resultados de la prueba Lilliefors para la distribución gaussiana

| Paridad | D | 1−ζ | D1−ζ | Resultado |

|---|---|---|---|---|

| DEUA | 0.4624 | Rechazar H0 | ||

| DCAN | 0.4650 | 0.90 | 0.0178 | Rechazar H0 |

| Euro | 0.4400 | 0.95 | 0.0196 | Rechazar H0 |

| Yen | 0.4789 | 0.99 | 0.0228 | Rechazar H0 |

Fuente: elaboración propia con datos del Banco de México a través de hoja de cálculo.

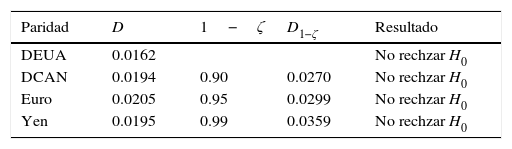

De los resultados de la tabla 4 y con niveles de significación del 10, 5 y 1%, se concluye que se debe rechazar la hipótesis nula de que los rendimientos presentan distribuciones gaussianas. Las pruebas para la hipótesis nula H0 de que los rendimientos presentan una distribución α-estable contra la hipótesis alternativa H1 de que los rendimientos no presentan una distribución α-estable realizadas través del estadístico de bondad de ajuste Kolmogorov-Smirnov se presentan en la tabla 5.

Resultados de la prueba Kolgomorov-Smirnov para distribuciones α-estables

| Paridad | D | 1−ζ | D1−ζ | Resultado |

|---|---|---|---|---|

| DEUA | 0.0162 | No rechzar H0 | ||

| DCAN | 0.0194 | 0.90 | 0.0270 | No rechzar H0 |

| Euro | 0.0205 | 0.95 | 0.0299 | No rechzar H0 |

| Yen | 0.0195 | 0.99 | 0.0359 | No rechzar H0 |

Fuente: elaboración propia con datos del Banco de México a través de hoja de cálculo.

De los resultados de la tabla 5 y con niveles de significación del 10, 5 y 1%, se concluye no rechazar la hipótesis nula de que los rendimientos de las paridades de los tipos de cambio presentan distribuciones α-estables.

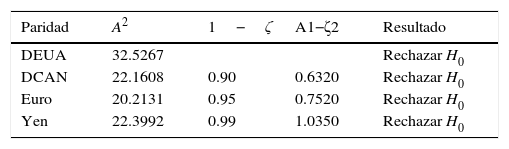

Prueba de bondad de ajuste Anderson-DarlingOtra prueba para la hipótesis nula H0 de que los rendimientos presentan una distribución gaussiana contra la hipótesis alternativa H1 de que los rendimientos no presentan una distribución gaussiana se realiza a través del estadístico de bondad de ajuste Anderson-Darling que se presenta en la tabla 5.

De los resultados de la tabla 6 y con niveles de significación del 10, 5 y 1%, se concluye que se debe rechazar la hipótesis nula de que los rendimientos presentan distribuciones gaussianas. Las pruebas para la hipótesis nula H0 de que los rendimientos presentan una distribución α-estable contra la hipótesis alternativa H1 de que los rendimientos no presentan una distribución α-estable realizadas través del estadístico de bondad de ajuste Anderson-Darling se presentan en la tabla 7.

Resultados de la prueba Anderson-Darling para la distribución gaussiana

| Paridad | A2 | 1−ζ | A1−ζ2 | Resultado |

|---|---|---|---|---|

| DEUA | 32.5267 | Rechazar H0 | ||

| DCAN | 22.1608 | 0.90 | 0.6320 | Rechazar H0 |

| Euro | 20.2131 | 0.95 | 0.7520 | Rechazar H0 |

| Yen | 22.3992 | 0.99 | 1.0350 | Rechazar H0 |

Fuente: elaboración propia con datos del Banco de México a través de hoja de cálculo.

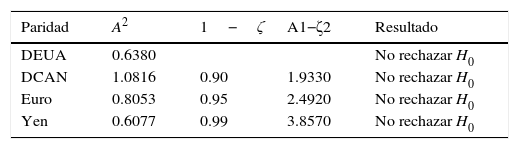

Resultados de la prueba Anderson-Darling para distribuciones α-estables

| Paridad | A2 | 1−ζ | A1−ζ2 | Resultado |

|---|---|---|---|---|

| DEUA | 0.6380 | No rechazar H0 | ||

| DCAN | 1.0816 | 0.90 | 1.9330 | No rechazar H0 |

| Euro | 0.8053 | 0.95 | 2.4920 | No rechazar H0 |

| Yen | 0.6077 | 0.99 | 3.8570 | No rechazar H0 |

Fuente: elaboración propia con datos del Banco de México a través de hoja de cálculo.

De los resultados de la tabla 7 y con niveles de significación del 10, 5 y 1%, se concluye no rechazar la hipótesis nula de que los rendimientos de las paridades de los tipos de cambio presentan distribuciones α-estables. Por lo anterior se concluye que los rendimientos de las paridades de los tipos de cambio DEUA, DCAN, euro y yen presentan distribuciones α-estables y presentan distribuciones en espacios de probabilidad fraccionarios.

Estimación del exponente de autosimilitudLa estimación del exponente de autosimilitud se realiza por el método EHG1 que presenta el valor esperado EH=α−1 que es el límite entre antipersistencia y persistencia para los procesos α-estables para obtener el par α,H y conocer si el proceso es antipersistente, independiente o persistente. Las estimaciones de los exponentes a través de regresiones se presentan en la tabla 8.

Estimación y estadísticos de los exponentes de autosimilitud

| Paridad | EHG1 | R2 | t | ℘t | F | ℘F | Resultado |

|---|---|---|---|---|---|---|---|

| DEUA | 0.5119 | 0.9929 | 48.8181 | 0.0000 | 2,383.2077 | 0.0000 | Antipersistente |

| DCAN | 0.4773 | 0.9836 | 31.9414 | 0.0000 | 1,020.2545 | 0.0000 | Antipersistente |

| Euro | 0.4854 | 0.9927 | 48.2293 | 0.0000 | 2,326.0675 | 0.0000 | Antipersistente |

| Yen | 0.5062 | 0.9936 | 51.3584 | 0.0000 | 2,637.6839 | 0.0000 | Antipersistente |

Fuente: elaboración propia con datos del Banco de México a través de hoja de cálculo.

De los resultados de la tabla 8 se concluye que las paridades son antipersistentes en el sentido de que no presentan los rendimientos esperados por series α-estables con αH>1, presentando rendimientos esperados positivos de acuerdo al promedio y parámetro de localización que presenta tendencia positiva, pero con reversión a la media, es decir αH≤1. Los exponentes de autosimilitud a través de la metodología de EHG1 se presentan en la tabla 8.

Los resultados de la tabla 8 confirman que las paridades son antipersistentes presentando rendimientos esperados positivos de acuerdo al promedio y parámetro de localización presenta tendencia positiva, pero con reversión a la media (tabla 9).

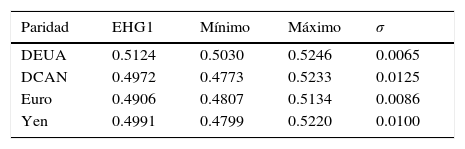

Estimación, rangos y desviación estándar de los exponentes de autosimilitud

| Paridad | EHG1 | Mínimo | Máximo | σ |

|---|---|---|---|---|

| DEUA | 0.5124 | 0.5030 | 0.5246 | 0.0065 |

| DCAN | 0.4972 | 0.4773 | 0.5233 | 0.0125 |

| Euro | 0.4906 | 0.4807 | 0.5134 | 0.0086 |

| Yen | 0.4991 | 0.4799 | 0.5220 | 0.0100 |

Fuente: elaboración propia con datos del Banco de México a través de hoja de cálculo.

La linealidad de las regresiones de los EHGq, para los momentos q=1, …10, determina si la serie es autosimilar o multifraccionaria; la estimación de coeficientes, de las pendientes de las regresiones se presentan en la tabla 10.

Estimación y estadísticos de los coeficientes de las pendientes de los EHGq

| Paridad | EHGq | R2 | t | ℘t | F | ℘F | Resultado |

|---|---|---|---|---|---|---|---|

| DEUA | -0.0183 | 0.9843 | -22.3869 | 0.0000 | 501.1754 | 0.0000 | Autosimilar |

| DCAN | -0.0467 | 0.9608 | -13.9954 | 0.0000 | 195.8723 | 0.0000 | Autosimilar |

| Euro | -0.0308 | 0.9583 | -13.5537 | 0.0000 | 183.7036 | 0.0000 | Autosimilar |

| Yen | -0.0116 | 0.9965 | -47.4539 | 0.0000 | 2,251.8757 | 0.0000 | Autosimilar |

Fuente: elaboración propia con datos del Banco de México a través de hoja de cálculo.

Los resultados de la tabla 10 confirman que las paridades son autosimilares, por lo tanto las estimaciones de los parámetros α-estables, las pruebas de hipótesis KS y AD indican que las distribuciones estimadas son más eficientes que la distribución gaussiana y esto se complementa con las estimaciones de los exponentes de autosimilitud a través del EHGq, los estadísticos t y F indican que las series son autosimilares y que no son multifraccionarias; por lo tanto se rechaza el supuesto de distribución gaussiana de los rendimientos de todas las paridades de los tipos de cambio analizadas y no se rechaza la hipótesis de distribuciones α-estables de los rendimientos las paridades de los tipos de cambio DEUA, DCAN, euro y yen. Los pares α,H de las paridades de los tipos de cambio DEUA, DCAN, euro y yen se presentan en la figura 3.

En la figura 4 se observa que los pares α,H de las paridades de los tipos de cambio se encuentran en las regiones A y B, que representan al MEFL que es H−asie y antipersistente, con rangos 0.5030,0.5246,0.4773,0.5233,0.4807,0.5134 y 0.4799,0.5220 para las paridades de los tipos de cambio DEUA, DCAN, euro y yen, respectivamente, donde la estimación de los exponentes de autosimilitud 0.5124, 0.4972, 0.4906 y 0.4991 son los promedios de las regresiones para τ=5, …, 19 y representan las probabilidades de incremento de las paridades de los tipos de cambio, respectivamente, las cuales presentan tendencia positiva durante el periodo estudiado. En la figura 4 se presentan los rendimientos acumulados de los tipos de cambio DEUA, DCAN, euro y yen, respectivamente; los promedios de diez mil simulaciones del MBF persistentes con exponentes de autosimilitud 0.80, 0.70, 0.75 y 0.77 para los rendimientos acumulados de las paridades DEUA, DCAN, euro y yen, respectivamente; y los promedios de diez mil simulaciones del ME con los parámetros α-estables estimados y presentados en el tabla 2, y que corresponden a cada paridad del tipo de cambio.

En la figura 5 se presentan los rendimientos acumulados de los tipos de cambio DEUA, DCAN, euro y yen, respectivamente, los promedios de diez mil simulaciones del MBF con exponentes de autosimilitud persistentes y los promedios de diez mil simulaciones del ME con los parámetros estimados y se observa que el rendimiento acumulado del DEUA es menor que los promedios de las simulaciones del MBF persistente del dólar americano (MBFDE) y de las simulaciones del ME del dólar americano (MEDE), el rendimiento acumulado del DCAN es menor que los promedios de las simulaciones del MBF persistente del dólar canadiense (MBFDC) y de las simulaciones del ME del dólar canadiense (MEDC), el rendimiento acumulado del euro es menor que los promedios de las simulaciones del MBF persistente del euro (MBFE) y de las simulaciones del ME del euro (MEE), y el rendimiento acumulado del yen es menor que los promedios de las simulaciones del MBF persistente del yen (MBFY) y de las simulaciones del ME del yen (MEY), por lo que las paridades presentan reversión a la media y además se aprecia que las distribuciones α-estables modelan adecuadamente los cambios de bajo impacto financiero a través del proceso del MFB y los cambios de alto impacto financiero a través de los procesos de Poisson, además de que modelan adecuadamente la asimetría de los rendimientos que el MBF no es capaz de capturar porque es simétrico, también se observa que las paridades presentan un exponente de autosimilitud cercano a un medio y representa ruido rosa, en el contexto de las distribuciones α-estables, que está relacionado con procesos de turbulencia presentando un aspecto irregular y no una línea como es el caso del promedio de las simulaciones del ME que representa ruido negro que tiene un aspecto más suave y se presenta en procesos con ciclos de largo plazo.

Para que las paridades presenten pérdida de memoria (ruido blanco), en el contexto de las distribuciones α-estables, el exponente de autosimilitud se debe aproximar al valor H=α−1 y para que presenten persistencia (ruido negro) el exponente de autosimilitud debe satisfacer H>α−1, por lo tanto las paridades del tipo de cambio presentan antipersistencia (ruido rosa) porque H<α−1 y presentan reversión a la media y equilibrio dinámico pero dadas las características de sesgo y localización presentan una tendencia positiva que permite obtener ganancias en el mediano o largo plazo, pero estas son menores en promedio que las que presentan los procesos α-estables independientes (ruido blanco) y las que presentan los procesos α-estables persistentes (ruido negro).

Estimación de los intervalos de confianzaSi la variable Y∼Sα,β,γ,δ, entonces:

donde la variable aleatoria estándar:

es tal que Z∼Sα,β y el zζ-ésimo fractil de la variable aleatoria está definido como:

por lo cual, el intervalo de confianza es:

donde θ=απ2.

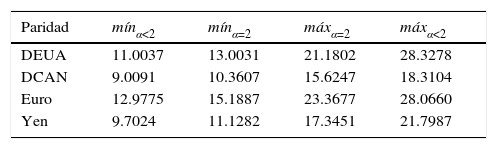

Los intervalos de confianza de las paridadesLos intervalos de confianza de las paridades del tipo de cambio MT durante el periodo T son estimados a través del precio subyacente M0 en el instante t=0, la tasa de interés libre de riesgo nacional i, la tasa de interés libre de riesgo extranjera r, el parámetro de estabilidad α, el parámetro de asimetría β y el parámetro de escala γ para cada una de las paridades, los fractiles correspondientes en función del nivel de significación ζ y el periodo remanente τ=T−t para el que se desea estimar el intervalo de confianza. Los intervalos de confianza α-estables para los 118 días siguientes al periodo de estudio y con un nivel de significación de 1% se presentan en la tabla 11.

Intervalos de confianza con niveles de significación del 1%

| Paridad | mínα<2 | mínα=2 | máxα=2 | máxα<2 |

|---|---|---|---|---|

| DEUA | 11.0037 | 13.0031 | 21.1802 | 28.3278 |

| DCAN | 9.0091 | 10.3607 | 15.6247 | 18.3104 |

| Euro | 12.9775 | 15.1887 | 23.3677 | 28.0660 |

| Yen | 9.7024 | 11.1282 | 17.3451 | 21.7987 |

Fuente: elaboración propia con datos del Banco de México a través de hoja de cálculo.

Los valores de la tabla 11 muestran que los intervalos de confianza α-estables, contienen a los intervalos de confianza gaussianos; también modelan la asimetría de las paridades de los tipos de cambio y en todos los casos esperan que los incrementos sean superiores que los decrementos partiendo de las paridades de los tipos de cambio en la fecha del 22 de octubre de 2015. Los intervalos de confianza α-estables de las paridades de los tipos de cambio se presentan en la figura 5.

En la figura 6 se muestra que las paridades de los tipos de cambio DEUA, DCAN, euro y yen se encuentran dentro de los límites inferiores (minDE, minDC, minE y minY) y de los límites superiores (maxDE, maxDC, maxE y maxY) de los intervalos de confianza α-estables durante el periodo comprendido entre el 23-10-2015 y el 20-04-2016. Los intervalos de confianza gaussianos de las paridades de los tipos de cambio se presentan en la figura 6.

En la figura 7 se muestra que las paridades de los tipos de cambio DEUA, DCAN, euro y yen se encuentran dentro de los límites inferiores (minDE, minDC, minE y minY) y las paridades DEUA, DCAN y euro se encuentran dentro de los límites superiores (maxDE, maxDC y maxE) de los intervalos de confianza α-estables durante el periodo del 23-10-2015 al 20-04-2016; la paridad de tipo de cambio yen supera el límite superior (maxY) los días 11 y 12 de febrero de 2016; como se observa los intervalos de confianza gaussianos son simétricos.

Las distribuciones α-estables modelan adecuadamente la leptocurtosis, la asimetría, las fluctuaciones lejanas a la moda o valores extremos y la propiedad de estabilidad o persistencia de los rendimientos porque son una alternativa efectiva para modelar series financieras y económicas con cúmulos de volatilidad elevada, valores extremos con frecuencias superiores a las esperadas por la distribución gaussiana y que tienen un impacto financiero y económico que se transforman en ganancias o pérdidas; además satisfacen el teorema del límite central generalizado porque los rendimientos se encuentran en el dominio de atracción de una ley α-estable donde la distribución gaussiana es el caso límite cuando α=2 y se ha mostrado que no es eficiente para modelar la leptocurtosis, la asimetría, los eventos lejanos al parámetro de localización y la propiedad de estabilidad observada en los rendimientos de las series financieras y económicas, mientras que los rendimientos que son modelados a través de las distribuciones α-estables satisfacen la propiedad de estabilidad que optimiza el desempeño del sistema porque las aplicaciones α-estables son más amplias que las aplicaciones de la distribución gaussiana que considera eventos extremos que son de alto impacto financiero y económico como poco probables y que en realidad son más frecuentes y están considerados más adecuadamente por las distribuciones α-estables; lo que permite mejorar las aplicaciones en ingeniería financiera, administración de riesgos y valuación de productos derivados cuantificando más adecuadamente los riesgos en la valuación de contratos a plazo (forwards), futuros, swaps, opciones, productos estructurados, valor en riesgo, portafolios de inversión y riesgo de crédito; por lo que se puede innovar en la valuación de seguros contingentes sobre eventos naturales que se pueden modelar a través de las distribuciones α-estables y el par α,H que permite inferir de manera más adecuada las características de la serie de tiempo, y a través de la ingeniería financiera, estructurar productos innovadores más adecuados para los inversionistas y con menores riesgos para los emisores.

La importancia de relacionar el par α,H permite inferir el riesgo de los eventos porque si el parámetro de estabilidad se aproxima a la unidad se tiene una probabilidad elevada de eventos distantes a los esperados por la distribución gaussiana lo que se transforma en ganancias o pérdidas significativas que también se pueden inferir a través del parámetro de asimetría, en caso de ser positivo indica que las probabilidades de ganancias superiores al promedio son mayores que las probabilidades de pérdidas y viceversa; cuando el parámetro de estabilidad se aproxima a dos se tiene una probabilidad equivalente de eventos cercanos a los esperados por la distribución gaussiana. El exponente de autosimilitud permite inferir el comportamiento que presenta la serie en el contexto de la variación que se traduce en el riesgo debido a cambios, cuando el producto del exponente de autosimilitud y el parámetro de estabilidad es menor que la unidad, la serie es antipersistente, presenta reversión a la media y variación elevada, lo que se traduce en un riesgo elevado en el corto y mediano plazo, si el producto del exponente de autosimilitud y el parámetro de estabilidad está próximo a la unidad, la serie tiene pérdida de memoria y los cambios positivos y negativos presentan aproximadamente la misma probabilidad de ocurrencia, lo que se traduce en un riesgo moderado en el corto y mediano plazo, cuando el producto del exponente de autosimilitud y el parámetro de estabilidad es mayor que la unidad, la serie es persistente, presenta memoria de largo plazo y variación moderada, lo que se traduce en un riesgo bajo en el corto y mediano plazo porque los cambios que se presentan son menos pronunciados que cuando el producto del exponente de autosimilitud y el parámetro de estabilidad es menor o igual que la unidad, por lo que con fundamento a la propuesta realizada en Rodríguez Aguilar(2014) se propone utilizar el índice ℵ=αH para inferir el comportamiento de las series. La estimación y validación de los parámetros de las distribuciones α-estables y el exponente de autosimilitud son importantes en la creación de instrumentos de inversión innovadores utilizando la ingeniería financiera y administración de riesgos financieros como se ha propuesto en los trabajos de Climent-Hernández y Venegas-Martínez (2013) estiman los parámetros de la distribución de los rendimientos y realizan análisis cualitativos y cuantitativos para elegir la mejor estimación de los parámetros α-estables, presentando evidencia de la presencia de leptocurtosis y asimetría en los rendimientos y consideran como una alternativa más realista a las distribuciones α-estables para modelar la dinámica los rendimientos en la valuación de opciones. Climent-Hernández y Cruz-Matú (2016) indican que en los mercados incompletos es imposible transferir los riesgos completamente; la falta de completitud de los mercados financieros se presenta por los niveles de comercialización en relación con los riesgos que se necesitan cubrir, el desconocimiento del modelo apropiado para modelar los rendimientos y por las discontinuidades de los precios. El parámetro de estabilidad proporciona información acerca del comportamiento del proceso, cuando se aproxima a dos, el proceso presenta gran cantidad de oscilaciones de bajo impacto financiero (rendimientos cercanos a cero) entre los saltos de alto impacto financiero (rendimientos que generan pérdidas o ganancias moderadas) y cuando se aproxima a la unidad (proceso de Cauchy), los precios de los seguros financieros cambian debido a los saltos que generan pérdidas o ganancias significativas y a la presencia de periodos de estabilidad entre los saltos, y que son capturados más adecuadamente por los procesos log-estables porque captura las oscilaciones de bajo impacto financiero a través del proceso de Wiener y los saltos de alto impacto financiero que generan pérdidas o ganancias significativas a través de los procesos de Poisson. La estimación de la distribución de los rendimientos y la validación cualitativa y cuantitativa permite observar que el proceso log-gaussiano sobrestima eventos que generan pérdidas o ganancias que no son significativas y subestima los eventos que generan pérdidas o ganancias que son significativas. Climent-Hernández Venegas Martínez y Ortiz Arango. (2015) indican que el análisis media-varianza, propuesto por Markowitz (1952), es una de las primeras teorías que se desarrollaron para el problema de selección de portafolios óptimos y uno de los supuestos es que los rendimientos provienen de una distribución gaussiana multivariada, pero indican que existen conjeturas que desestiman la distribución gaussiana. Climent-Hernández (2016) presenta el problema de optimación de un portafolio cuando los rendimientos están modelados a través de procesos log-estables considerando la duración y la convexidad en los mercados de deuda y la no linealidad en los mercados de opciones.

El aprovechamiento eficiente de los recursos necesita de propuestas de investigación básica y aplicada utilizando tecnologías de información y comunicaciones para estar en competencia global, innovando para satisfacer necesidades. Las teorías simplificadas y con hipótesis a priori que son insatisfactorias donde la información es ineficiente y la competencia se aleja del equilibrio debido a la naturaleza o al comportamiento social y el teorema del límite central es insatisfactorio, es necesario un cambio de paradigma. La medida de riesgo que cuantifica la desviación del promedio histórico a través de la medida de dispersión es fundamental para entender el comportamiento futuro de eventos de estudio y la diversificación es importante para minimizar la medida de riesgo del sistema, las condiciones cambian instantáneamente debido a cambios significativos y a periodos de estabilidad entre los cambios significativos y son modeladas más adecuadamente a través de procesos log-estables porque capturan los cambios en los periodos de estabilidad a través del proceso de Wiener y los cambios significativos en las condiciones del sistema a través de los procesos de Poisson, modelando adecuadamente la heterosedasticidad debida a variables con distribuciones asimétricas y a la presencia de valores extremos. La teoría de valores extremos permite extrapolar información a partir de una muestra y se estima la forma del extremo de la distribución, con la muestra es complicado encontrar expresiones para la distribución del máximo y se busca una aproximación a una distribución límite pero que converge a una distribución degenerada y, bajo ciertas condiciones, pertenece a una de las clases de distribuciones de valores extremos Gumbel, Fréchet o Weibull que se combinan en una distribución con paremetrización común o distribución de valores extremos generalizada. Las distribuciones como t-student, mixturas gaussianas y α-estables (generalizadas de Pareto) se encuentran en el dominio de atracción de la distribución Fréchet que es adecuada para modelar activos financieros. Las distribuciones como gaussiana, log-gaussiana, exponencial y gamma pertenecen al dominio de atracción de la distribución de Gumbel y las distribuciones como uniforme y Rayleigh pertenecen al dominio de atracción de la distribución de Weibull. En general se aplican a eventos naturales como en la distribución de galaxias, niveles de mares, ríos o presas, velocidades de vientos, concentraciones de contaminantes, volumen de lluvias o nevadas, resistencia de materiales, tiempos de mantenimiento o de reemplazo en ingeniería y en los modelos para seguros, ingeniería financiera y administración de riesgos financieros. Los procesos log-estables explican el comportamiento de los cambios identificando el modelo a través de la estimación de los parámetros de estabilidad, asimetría, escala y localización; verificando supuestos y usando el modelo para describir e inferir por medio de la información disponible. El cambio de paradigma se da porque el lenguaje de la naturaleza con caracteres de geometría euclidiana como triángulos, círculos, cuadriláteros o polígonos regulares e irregulares es insatisfactoria, es decir, las nubes no son esféricas o elípticas, las montañas no son cónicas, las líneas de las costas no son circunferencias, la corteza terrestre no es lisa, y la luz no viaja en línea recta; por lo tanto, los objetos en el mundo real no son sólidos porque presentan irregularidades como espacios y deformaciones, entonces en un espacio tridimensional, la dimensión de los objetos es fraccionaria, refleja las propiedades de escala y su valor se encuentra entre uno y dos. Los parámetros de estabilidad, asimetría y escala de las distribuciones log-estables, en conjunto con el exponente de autosimilitud, permiten conocer la dimensión fractal del espacio de probabilidad de los cambios de los objetos en el sistema, el sesgo indica la probabilidad de cambios positivos o negativos de los objetos, la escala es la medida de riesgo o potencial de cambio de los objetos y el exponente de autosimilitud indica la probabilidad de que los cambios continúen de acuerdo a la tendencia o se reviertan al promedio histórico que han presentado los objetos en el sistema; lo que tiene aplicaciones en eventos naturales y sociales modelados a través de la naturaleza fraccionaria como atractores de sistemas dinámicos, superficies que separan dos medios, sistemas ramificados, porosidad, dispersión, migración, colonización, extinción o persistencia de especies, sismología, redes, video y finanzas. El índice ℵ relaciona la dimensión del espacio de probabilidad y el exponente de autosimilitud para inferir el comportamiento de los eventos estudiados y si estos presentan reversión a la media, independencia o memoria de largo plazo. Si ℵ<1, los eventos presentan reversión a la media y se espera que eventualmente ocurra lo contrario de lo que está ocurriendo actualmente, si ℵ≅1, los eventos son aleatorios y si ℵ>1, los eventos presentan memoria de largo plazo y se espera que continúe ocurriendo lo que está ocurriendo actualmente con una probabilidad mayor de eventualmente que ocurra lo contrario. Los parámetros de estabilidad y escala de las distribuciones log-estables y el exponente de autosimilitud son importantes por sí mismos porque la dimensión del espacio de probabilidad o la dimensión de la serie de tiempo, en conjunto con la medida de riesgo, indican qué eventos son realmente más riesgosos; las paridades del tipo de cambio DEUA y DCAN presentan distribuciones log-estables en espacios de probabilidad con dimensiones 1.6362 y 1.7072, respectivamente, y las series tienen dimensiones 1.4876 y 1.5028, respectivamente, a través del exponente de autosimilitud y tienen dimensiones 1.3888 y 1.4146, respectivamente, a través del parámetro de estabilidad; es decir, la dimensión del DEUA es menor que al del DCAN y si ambas presentan medidas de riesgo hipotéticamente iguales a 0.0038, los inversionistas tienen herramientas para conocer con mayor certeza que los eventos del DCAN son más riesgosos que los del DEUA porque los rendimientos ocupan mayor superficie en el plano, por lo cual se pueden calcular los índices Ω=αγ y ℧=Dγ para saber que eventos presentan un riesgo superior.

ConclusionesLas estimaciones de los parámetros α-estables y las pruebas de hipótesis KS y AD indican que las distribuciones α-estables estimadas son más eficientes que la distribución gaussiana para cuantificar los riesgos del mercado; las estimaciones de los exponentes de autosimilitud, los estadísticos t y F indican que las series son autosimilares y que no son multifraccionarias, rechazando la distribución gaussiana de los rendimientos de todas las paridades analizadas y no se rechazando a las distribuciones α-estables de los rendimientos analizados.

La importancia del par α,H permite inferir el riesgo de los eventos ya que si ℵ<1, la serie es antipersistente, presenta memoria de corto plazo, reversión a la media, correlación negativa y variación elevada, con riesgo elevado en el corto y mediano plazo porque D>2−α−1; cuando ℵ=1, la serie es independiente, presenta pérdida de memoria, correlación nula y los cambios positivos y negativos presentan aproximadamente la misma probabilidad de ocurrencia, con riesgo moderado en el corto y mediano plazo porque D=2−H=2−α−1; si ℵ>1, la serie es persistente, presenta memoria de largo plazo, correlación positiva y variación moderada, con riesgo bajo en el corto y mediano plazo porque D<2−α−1 y los cambios que se presentan son menores que cuando ℵ≤1 y D≥2−α−1. El parámetro de escala γ presenta una relación directa con el riesgo; cuando γ se aproxima a cero, el riesgo disminuye porque la serie presenta eventos cercanos a los esperados cuando estos son eventos de frecuencias altas y su impacto financiero y económico no genera ganancias o pérdidas cuantiosas; si γ aumenta, el riesgo aumenta porque la serie presenta eventos lejanos a los esperados con frecuencias elevadas con ganancias o pérdidas cuantiosas. El parámetro de asimetría β tiene relación con las frecuencias de los movimientos de las serie, si β<0, la serie presenta eventos con movimientos negativos con mayor frecuencia y más alejados de los eventos esperados que los eventos positivos, lo que genera ganancias o pérdidas cuantiosas en función de la postura que los inversionistas adquieren con respecto al subyacente que son potenciadas por el parámetro de escala βγα; la diferencia entre las tasa de interés libres de riesgo i−r se suman al parámetro de asimetría para indicar la tendencia que la serie tiene; por lo tanto la estimación y validación de los parámetros de las distribuciones α-estables y el exponente de autosimilitud son importantes en la creación de instrumentos de inversión innovadores utilizando la ingeniería financiera, administración de riesgos y valuación de productos derivados como se ha propuesto en los trabajos de Climent-Hernández y Venegas-Martínez (2013), Climent-Hernandez et. al. (2015), Climent-Hernandez (2016) y Climent-Hernández y C. Cruz-Matú (2016).

La dimensión fraccionaria del espacio de probabilidad, la dimensión de la serie de tiempo, el exponente de autosimilitud y el parámetro de escala, por separado, son indicadores que muestran las características de sesgo y dispersión de los eventos, y el índice ℵ, en general, indica la correlación que presentan los eventos a través del tiempo y su estimación es importante para inferir el comportamiento de eventos naturales y sociales.

En trabajos de investigación futuros sobre finanzas se pueden valuar productos estructurados sobre contratos a plazo (forwards), futuros, swaps u opciones con características diferentes e innovando con otros tipos de coberturas y en otras ramas de las ciencias se pueden valuar eventos naturales o sociales que se modelan a través de distribuciones log-estables y están relacionados con el exponente de autosimilitud.

La revisión por pares es responsabilidad de la Universidad Nacional Autónoma de México.