Este artículo presenta un análisis estadístico de las características de los emprendedores apoyados por Fondos de Capital Privado/Capital Emprendedor (FCP's) en México, y para ello utiliza la información obtenida a través de una encuesta nacional respondida por los últimos. La contribución de este trabajo consiste en utilizar la técnica de Análisis de Conglomerados sobre los constructos teóricos identificados en la literatura como elementos del Perfi del Emprendedor y medidos por la encuesta con escalas tipo Likert, para destacar la importancia que los distintos FCP's asignan a cada constructo durante la evaluación de los candidatos a recibir financiamiento. Aunque estudios similares han descrito el Perfi del Emprendedor desde perspectivas alternativas, la originalidad del presente artículo consiste en clasifi los FCP's con base en el perfi de los emprendedores a quienes apoyan con sus inversiones.

This paper presents a statistical analysis of the characteristics of the entrepreneur supported by the Private Equity/Venture Capital Funds in Mexico, and it uses the data gathered by a national survey answered by such funds. The contribution of this work consists in the use of Conglomerate Analysis on the theoretical constructs identified by the literature as elements of the Entrepreneur Profile and measured via the survey with Likert type scales to highlight the importance that the different funds assign to each construct in the evaluation of candidates to receive their funding. While similar studies have described the Entrepreneur Profile from alternative perspectives, the originality of the present one consists in classifying the funds based on the Profile of the Entrepreneurs they support with their investments.

Se conocen como “Fondos de Capital Privado/Capital Emprendedor” (FCP's, para los propósitos de este trabajo)1 a aquellos intermediarios financieros especializados en invertir en empresas con alto potencial de crecimiento. El objetivo primordial de los FCP's consiste en acrecentar rápidamente el patrimonio de sus inversionistas, a partir de una cuidadosa selección de proyectos/emprendedores.

El crecimiento de los FCP's alrededor del mundo durante los últimos 30 años ha sido notable, al alcanzar una tasa anualizada superior a la registrada por cualquier otro producto financiero (Lerner, 2010).2 Las inversiones de estos agentes financieros tienen el potencial de representar un impulso determinante para el desarrollo económico. De acuerdo con estudios recientes, su participación en el capital de empresas muy diversas produce efectos positivos en términos de la generación de empleos, ventas, resultados, inversión en activos y recaudación fiscal, entre otros (Martí-Pellón, 2007).

Uno de los temas intrínsecamente asociados con la actividad que desarrollan los FCP's es el del “emprendimiento”, entendido como la actividad empresarial de individuos con aspiraciones de constituir su propia empresa. El emprendimiento contribuye a la disminución de la pobreza en un país al crear empleos y generar ingresos, con lo cual se consigue elevar el nivel socioeconómico y el bienestar de los ciudadanos, particularmente de sus principales actores: los emprendedores, como afirma Hernández (2011).

El FCP típico busca invertir en proyectos que cumplan con atributos claramente identificados, por ejemplo la rentabilidad del proyecto, su plazo de maduración, el sector de actividad económica donde se propone invertir, etc. Una de las dimensiones que recibe mayor atención desde la perspectiva del análisis y selección de proyectos que llevan a cabo los FCP's es, precisamente, el Perfil del Emprendedor (Bruton et al., 2009).

En la mayoría de las investigaciones sobre el tema de emprendimiento destaca la atención dada a las características de los emprendedores. Específicamente, interesan aspectos tales como su compromiso, dinamismo, experiencia y liderazgo, reconocidos como mecanismos de defensa ante la adversidad del entorno al momento de fondearse, administrar su negocio e internacionalizarse. Por ejemplo, Sudek (2006) analizó cuáles son las prioridades de los “Inversionistas Ángel”3 durante su selección de proyectos emprendedores, y encontró que ponen especial atención en las características del equipo técnico y administrativo del emprendedor. Otros estudios demuestran que el compromiso del emprendedor, su experiencia y su trayectoria son factores igualmente importantes para los fondos inversionistas (MacMillan et al., 1985; Dixon, 1991).

La naturaleza de la relación entre los FCP's y los emprendedores que apoyan ha sido analizada en diversos estudios, los cuales buscan identificar cuáles son las características profesionales, emocionales y personales de los emprendedores que elevan las probabilidades de que su proyecto obtenga financiamiento de parte de un FCP (e.g. Knockaert et al., 2010). La mayoría utiliza cuestionarios para obtener respuestas sobre qué es lo que esperan los inversionistas que un emprendedor demuestre para decidirse a apoyarlo financieramente (Kiss et al., 2012).

Este estudio intenta responder a la pregunta ¿Cuáles son las características del Perfil del Emprendedor que resultan más importantes para los FCP's al escoger propuestas de emprendedores en el contexto mexicano? Encontrar una respuesta a esa pregunta resulta de importancia porque el saber qué tipo de FCP prefiere apoyar a cuál Perfil de Emprendedor permite a este último escoger con mayor acierto ante qué fondos presentar su plan de negocios (pitch), así como afinar (refinar, fortalecer) ciertas características de su propio perfil, con el fin de “cumplir” mejor con las expectativas de los evaluadores de propuestas en los fondos.

Aun cuando autores como Amit et al. (1998) argumentan que “puede presentarse el caso en el cual los emprendedores exageran la viabilidad de su proyecto para obtener condiciones de financiamiento favorables”, esta propuesta no pretende ser una solución a todos los problemas de la Asimetría de Información que existe entre los FCP's y los emprendedores que utilizan esa fuente de financiamiento.

Es cierto que proporcionar información a los emprendedores sobre las preferencias de determinado fondo podría dificultar la tarea del fondo, pues todos los candidatos que se presenten buscarían destacar, o incluso fingir, los atributos a los cuales el fondo asigna mayor importancia. No obstante, los fondos interesados en determinado perfil deben ser capaces de identificar y medir objetivamente los atributos que les interesan.

De esa forma, el fondo no queda en desventaja frente al emprendedor, pero el emprendedor sí mejora sus probabilidades de éxito al identificar y presentar su propuesta a aquel fondo con el cual su perfil tiene mayores probabilidades de éxito.

La Asimetría de Información que existe entre el emprendedor y los FCP's, al no conocer aquel cuáles son las características que estos asocian con el “perfil exitoso” de un emprendedor, reduce la probabilidad de éxito en la obtención de recursos para llevar a cabo su emprendimiento. En tal sentido, los resultados de este estudio pueden contribuir a facilitar la elección de fondos a los cuales se presentan propuestas por parte de los emprendedores mexicanos, al igual que aportar guías generales de utilidad para la preparación de proyectos y de presentaciones exitosas.

La siguiente sección presenta una revisión de la literatura con base en la cual fueron identificados la mayoría de los constructos teóricos utilizados para diseñar el cuestionario y escoger la metodología de análisis estadístico. En la tercera sección se explica la manera como se construyó la base de datos, la aplicación del Análisis de Conglomerados a la misma y la descripción e interpretación de los resultados del análisis; finalmente, la cuarta parte del trabajo incluye algunas conclusiones y recomendaciones para futuras investigaciones sobre el tema.

Marco teórico y revisión de literaturaDebido a la existencia de diferencias en la información que manejan el FCP y el emprendedor candidato a recibir financiamiento, la comunicación puede ser difícil y caracterizarse por la desconfianza o la duda. Para comprender mejor cómo opera el mecanismo de intercambio de información entre estos dos grupos y el papel que la Asimetría en la Información juega para cada uno de los agentes participantes como determinante de las decisiones de inversión-financiamiento, se han desarrollado varios enfoques conceptuales.

Un trabajo seminal sobre el tema de la Teoría de Asimetría de Información (TAI) propone que distintos grupos de agentes económicos poseen información diferente respecto a cierto bien o servicio que será intercambiado entre ellos, y cuya “calidad” es heterogénea. Pero, además, cada uno de los agentes está consciente de ello y, por tanto, actuará de manera racional para maximizar su utilidad y minimizar sus costos hasta que, finalmente, el mercado encontrará un equilibrio entre oferta y demanda en términos de aquellos productos o servicios de menor calidad en el mercado (Akerlof, 1970).

Otra conceptualización teórica, más pertinente en el ámbito de interés de este trabajo, para comprender el mecanismo de toma de decisiones de los FCP's ante el conjunto limitado de información que tienen sobre los candidatos a recibir sus inversiones, está contenida en una serie de trabajos sobre el tema de “Riesgo Moral” (Arrow, 1973; Pauly, 1974). El concepto de Riesgo Moral puede ilustrarse, por ejemplo, cuando un cliente contrata a un abogado para que gestione en su favor algún asunto, o cuando el dueño de una casa desea vender su propiedad y contrata a un agente de ventas para que lleve a cabo la transacción: el “principal” no puede observar de forma perfecta el esfuerzo (u otras acciones) del agente, y este encuentra un margen para desviar su conducta en beneficio propio.

Al conjunto de temas asociados con la identificación de grupos de interés con distintos objetivos y en cuya relación existe una delegación de autoridad del principal hacia el agente se le conoce como la “Teoría de la Agencia” (Jensen y Meckling, 1976; Arthurs y Busenitz 2003; Amit et al., 1998). En el caso de los FCP's dicha relación se presenta entre el inversionista (principal) y el emprendedor (agente), por lo cual los principios teóricos de ese cuerpo del conocimiento resultan muy pertinentes para analizar y conocer mejor la complejidad y dificultades que enfrentan ambas partes.

Por ejemplo, Landstrom (1992) utilizó la Teoría de la Agencia para demostrar que la Asimetría de Información dificulta a las pequeñas empresas obtener mejores condiciones de financiamiento en comparación con las grandes empresas, debido a los altos costos de monitoreo y al potencial de pérdida residual. De acuerdo con este autor hay dos formas principales en que se puede presentar la Asimetría de Información: a) La llamada “información oculta”, cuando una de las partes conoce información relevante que no es conocida por la otra (e.g., el emprendedor que desarrolla un nuevo producto puede tener una idea mucho mejor informada sobre si el producto realmente funciona, que la que puede tener el inversionista interesado por invertir en su empresa), y b) La descrita frecuentemente como “acción oculta”. En este caso, una de las partes no puede observar las acciones relevantes emprendidas por la otra parte (e.g., un inversionista pasivo no está en posición de saber si el emprendedor trabaja duro y toma decisiones adecuadas o, peor aún, si el emprendedor tiene intenciones de quedarse ilegalmente con su dinero).

Amit et al. (1998) y MacIntosh (1994) destacan que la Asimetría de Información es uno de los problemas centrales por resolver en el sector de capital de riesgo, aunque es cierto que otros autores solo reconocen implícitamente la importancia de la Asimetría de Información (MacMillan et al., 1985). Es poco realista suponer que en una negociación típica entre un FCP y un emprendedor se intercambiará toda la información relevante, particularmente en lo que respecta al conocimiento específico incorporado en las habilidades y capacidades de los emprendedores. Aun contando con un proyecto de negocio de buena calidad y un equipo gerencial competente, las nuevas empresas difícilmente logran obtener los fondos necesarios, a menos de que sean capaces de comunicar adecuadamente la información requerida por los potenciales inversionistas (Busenitz et al., 2005).

Ante la existencia de Asimetría de Información y Riesgo Moral en la relación de negocios entre un emprendedor y un FCP, es importante para el último inferir—bajo condiciones de información incompleta— en qué casos su propuesta de negocio es atractiva. Comprender mejor la interpretación que dan los FCP's al Perfil del Emprendedor en su proceso de evaluación de oportunidades alternativas contribuye no solamente a difundir la utilidad práctica de este enfoque para quien debe elegir selectivamente con un propósito claro de maximizar la probabilidad de éxito de sus inversiones, sino que también ofrece la posibilidad de informar a los candidatos a obtener financiamientos sobre cuáles son los aspectos principales que deben cuidar para maximizar la probabilidad de que su propuesta sea escogida.

Numerosos estudios investigan cuáles son los constructos teóricos relevantes en la conceptualización del Perfil del Emprendedor. La literatura ha abordado el tema varias ocasiones desde la perspectiva de los fondos inversionistas interesados en identificar a los candidatos idóneos para llevar a cabo su actividad.

El concepto “Perfil del Emprendedor” es complejo, difícil de aprehender y aún más complicado de medir, por lo cual admite diversos enfoques y resultados. No obstante, el común denominador de esta línea de investigaciones es la identificación de constructos idealmente mensurables y teóricamente significativos para caracterizar a los emprendedores, con énfasis en las implicaciones prácticas que la descripción de los perfiles correspondientes puede tener para el encargado de tomar decisiones.

Algunos estudiosos, como Bruton et al. (2009), declaran que el Perfil del Emprendedor es uno de los aspectos más importantes que los fondos inversionistas ponderan al momento de analizar la viabilidad de una inversión. O bien, en una encuesta efectuada mediante el método de entrevista entre 46 fondos, Tyebjee y Bruno (1984) encontraron que la experiencia y las habilidades administrativas son los dos elementos más importantes al evaluar a los emprendedores. Dixon (1991) encontró que aquellos emprendedores “sin experiencia para administrar en un sector particular” tienen mínimas probabilidades de que sus propuestas de negocios sean examinadas a profundidad y, por tanto, de recibir financiamiento. Muzyka et al. (1996), cuya muestra incluye 73 FCP's localizados principalmente en Europa Occidental, encontraron que el “liderazgo potencial del emprendedor” es el elemento más importante, seguido del “liderazgo potencial del equipo de administración”, el “conocimiento del sector”, la “trayectoria del emprendedor” y la “trayectoria del equipo de administración”. Estos cinco criterios fueron los más relevantes entre un total de 34 elementos (e.g., características del mercado, cuestiones financieras, industria, etc.).

El rol de la confianza en la fase de pre-inversión ha sido estudiado por Payne et al., (2009). Su hipótesis de trabajo fue que “la confianza inicial de los FCP hacia el emprendedor antes de la inversión está positivamente relacionada a la cantidad del fondeo”. Para medir la confianza, los autores utilizan variables tales como: 1) Habilidades analíticas y trayectoria, 2) Personalidad del emprendedor, 3) Habilidad de liderazgo, y 4) Respeto de otras partes interesadas.

Desde la perspectiva de los inversionistas, el riesgo es el elemento central en su proceso de toma de decisiones. El concepto de riesgo incluye aquellos relacionados con la entrada en nuevos negocios o mercados (Timmons, 1994) y el desarrollo de nuevos productos (Devinney, 1992). La naturaleza incierta de la forma en que el consumidor responde a la mayoría de las decisiones tomadas por el emprendedor hace que la consideración sobre los riesgos sea una tarea cotidiana para la mayoría de los inversionistas (Hall y Hofer, 1993; Riquelme y Rickards, 1992). Confiar nuevas inversiones a individuos cuyas características se adaptan mejor a las necesidades y oportunidades del mercado ayuda a optimizar el desempeño de un portafolio de inversión, pero conlleva riesgos. Esta lógica explica el considerable esfuerzo de los inversionistas en la evaluación del perfil de los individuos cuyas ideas y empresas financian. Al mismo tiempo, se constata la importancia de las diferencias individuales, incluidas las diferencias en la percepción del riesgo que tienen los emprendedores (Forlani y Mullins, 2000).

Por último, de acuerdo con Volery y Pullich (2010) establecer o dirigir una pequeña empresa es una actividad rigurosa, no solo física sino también mentalmente. Una clara separación entre los horarios de trabajo y los de descanso es, por lo general, difícil de alcanzar para el emprendedor, y un día normal de trabajo se puede extender hasta 10 o 12 horas. Esta actividad intensa también llega a influir en el bienestar individual; sin embargo -con algunas notables excepciones (e.g., Jamal, 1997)- en la actualidad existepoca investigación sobre la relación entre ser propietario de una empresa y el bienestar individual. Es de esperar que el hecho de que el emprendedor se encuentre física y mentalmente sano es una variable importante para los fondos, al estar directamente asociada con un mejor desempeño del negocio donde se invierte.

La revisión de literatura presentada abarca aspectos muy diversos acerca de la actividad de emprendimiento y financiamiento de los emprendedores, a la vez que ofrece una referencia sólida que convalida y justifica la elección de variables para el levantamiento de nuevas encuestas, como la efectuada en apoyo de este trabajo.

A continuación se presenta una breve explicación de cada concepto, así como su relevancia desde el punto de vista del objetivo de conocer mejor el Perfil del Emprendedor apoyado por los FCP's:

Capacidad para evaluar riesgosLas personas tienden a equivocarse al evaluar los riesgos que conlleva asumir una responsabilidad y a considerar en mayor medida las probables pérdidas, sin prestar mucha atención a las ganancias potenciales. Desde la perspectiva de los inversionistas, el riesgo es un elemento central por evaluar como parte del proceso de toma de decisiones. Como se mencionó, en él se incluyen aspectos relacionados con la entrada en nuevos negocios o mercados (Timmons, 1994) y el desarrollo de nuevos productos (Devinney, 1992), pero también la naturaleza incierta acerca de cómo el consumidor puede responder a las decisiones que toma el emprendedor (Hall y Hofer, 1993; Riquelme y Rickards, 1992). Confiar nuevas inversiones a individuos cuyo perfil se adapta a las necesidades y oportunidades del mercado ayuda a mejorar el desempeño de un portafolio de inversión. Esta lógica explica el considerable esfuerzo de los inversionistas en la evaluación del perfil de los individuos cuyas ideas y empresas financian (Forlani y Mullins, 2000).

Capacidad de esforzarse intensamenteUn emprendedor asume la responsabilidad de sus propias acciones, busca alcanzar objetivos a través de un intenso esfuerzo (Low y MacMillan, 1988). Cuando se habla del perfil necesario, el inversionista espera que el emprendedor sea capaz de mantener la tónica de su esfuerzo, de evaluar y de reaccionar adecuadamente ante los riesgos (MacMillan et al., 1985). Es, por tanto, una dimensión relevante a medir por parte de los los FCP's.

Deseo de hacer dineroEl tema del dinero constituye no solo un objetivo de vida para los emprendedores, sino que también es la razón más importante para iniciar una empresa. El supuesto de que los individuos inician empresas como una manera de aumentar su riqueza personal subyace en gran parte de la investigación sobre emprendimiento. Por lo mismo, las medidas tradicionales del éxito para los emprendedores hacen hincapié en los factores monetarios, tales como los ingresos de la empresa, la rentabilidad y la creación de riqueza personal, junto con otros indicadores, por ejemplo el crecimiento de los ingresos y la sustentabilidad de la organización.

Honestidad e integridadUn factor importante, a largo plazo, para el éxito de un emprendedor (y de cualquier otra persona) es la honestidad, con base en la cual se construye una buena reputación, que le acompaña siempre. La experiencia del emprendedor se puede medir utilizando las siguientes variables: probada capacidad de liderazgo, conocimiento de la industria, la experiencia, el currículo (trayectoria), la honestidad y la integridad (reputación). Estas cinco variables se utilizan como criterio de “filtrado” antes de que el tratamiento se consolide (MacMillan et al., 1985). De igual forma, Hernández (2011) establece que la característica más importante buscada en el emprendedor es un alto grado de honestidad e integridad.

Habilidades analíticasLa habilidad analítica generalmente se puede adquirir de una manera lógica, aunque es de orden subjetivo e intangible. Este tipo de habilidad puede ser considerada fundamental al momento de evaluar al personal de las empresas. Payne et al. (2009), al medir la confianza inicial de los FCP's hacia el emprendedor, utilizaron las siguientes variables: 1) Habilidades analíticas, 2) Personalidad del emprendedor, y 3) Habilidad de liderazgo.

Salud física y mentalCon algunas notables excepciones (e.g., Jamal, 1997), en la actualidad existe poca investigación sobre la relación entre ser propietario de una empresa y el bienestar individual. Volery y Pullich (2010) opinan que establecer o dirigir una pequeña empresa es una actividad rigurosa, no solo física sino también mentalmente. Una clara separación entre los horarios de trabajo y de descanso es, por lo general, difícil de lograr para el emprendedor, y un día normal de trabajo se puede extender hasta 10 o 12 horas. Esta actividad tan intensa también llega a influir en el bienestar individual.

Trabajo en equipoEl emprendedor sabe que debe trabajar en equipo para poder lograr los objetivos comunes planteados y, así, cada miembro del equipo aportará sus habilidades para desempeñar satisfactoriamente las tareas que se presenten. Por esto, contar con la aportación de otros individuos ayuda a obtener mejores resultados. Consistente con trabajos previos, los inversionistas ponen especial atención en el equipo con que cuenta el emprendedor (Sudek, 2006).

Atención al detalleEl emprendedor se esmera en mantener a los clientes satisfechos y posiciona en primer lugar la buena calidad a largo plazo, encima del deseo de hacer dinero a corto plazo. Se comporta de forma que lo que hace, satisfaga. Además, desarrolla procedimientos para garantizar que el trabajo atienda a estándares de calidad. Los FCP's están conscientes de la importancia de la calidad en un mercado competitivo y, por lo mismo, es de esperar que deseen verificar si los emprendedores candidatos a recibir su apoyo prestan atención a los detalles.

Búsqueda de independenciaEl emprendedor busca independizarse de las normas y controles de otros. Por esa razón los emprendedores presentan niveles significativamente más altos de satisfacción en la operación de nuevas empresas cuando han alcanzado un alto nivel de independencia y creatividad. Según Block y Koellinger (2009), una razón importante para que las personas comiencen su propio negocio es la posibilidad de alcanzar la autorrealización y la autodeterminación. Para estas personas, el camino parece ser la meta; así, los emprendedores extraen la utilidad de su trabajo, más allá de la utilidad monetaria de su empresa. Block y Koellinger (2009) encontraron evidencia de que los empresarios derivan utilidad de otras cosas, además del éxito financiero.

Experiencia del emprendedorEn cuanto a la experiencia del emprendedor, el inversionista espera que haya estado involucrado en casos donde pudo reaccionar frente a los riesgos de forma apropiada y rápidamente. En una entrevista efectuada entre 46 FCP's, Tyebjee y Bruno (1984) encontraron que la experiencia y las habilidades administrativas son los dos elementos más importantes al evaluar a los emprendedores. Por otra parte, después de realizar un estudio donde se obtuvieron 102 respuestas de FCP, MacMillan et at. (1985) concluyen que los fondos categorizan y evalúan el Perfil del Emprendedor de acuerdo con su experiencia. Dixon (1991) descubrió que aquellos emprendedores “sin experiencia para administrar en un sector particular” tienen mínima probabilidad de que sus propuestas de negocios sean examinadas de forma profunda y, por tanto, de recibir financiamiento.

Conocimiento del sectorEs necesario que un emprendedor tenga conocimiento del sector o área donde va a desarrollar su negocio. Una buena idea de negocio puede fracasar por el hecho de que el emprendedor no cuente con los conocimientos mínimos para poder desarrollarlo. De ahí la importancia de medir esta característica en los candidatos a obtener financiamiento de los FCP's.

Capacidad de liderazgoEl emprendedor desarrolla la capacidad de formar equipos, de incentivar a los demás, de orientar y potencializar sus capacidades. Genera liderazgo orientado al objetivo específico. Como se mencionó, Muzyka et al. (1996) señalan en su estudio el “liderazgo potencial” como el elemento más importante para identificar a un emprendedor potencialmente exitoso. Por su parte, Kakati (2003) también afirma que la capacidad de liderazgo del emprendedor y su habilidad para conformar equipos de administración resultan fundamentales.

Familiaridad con los objetivosMientras investigaciones anteriores sobre el Perfil del Emprendedor se basan en criterios que conllevan a reacciones positivas entre los inversionistas, Petty y Gruber (2009) toman una postura opuesta y observan qué criterios determinan el rechazo de una propuesta. Las respuestas fueron: el producto, las finanzas y la familiaridad del emprendedor con los objetivos de su empresa.

Compatibilidad con el fondoEl trabajo de Valliere y Peterson (2007) investiga qué es lo que 59 emprendedores buscan en un inversionista. Aunque hay otros temas relevantes, como la valuación de la propuesta y la estructura legal que el negocio necesita, lo que resulta innovador en este trabajo es la inclusión del tema de la compatibilidad personal.

Aspectos metodológicosLa Cátedra de Pequeñas y Medianas Empresas de la EGADE Business School, del Tecnológico de Monterrey, llevó a cabo entre junio y septiembre del año 2010 una encuesta de alcance nacional, con el propósito de conocer la estructura y funcionamiento de la industria de fondos de Capital Privado/Emprendedor, así como para determinar su progreso después de la entrada en vigor de la Nueva Ley del Mercado de Valores.4

La encuesta obtuvo respuesta de 43 fondos de Capital Privado y Emprendedor que tienen operaciones en México e invierten directamente en empresas o emprendimientos. Esta última distinción es importante, debido a que existen fondos enfocados en proyectos de bienes raíces que no tienen como objetivo detonar nuevos giros de negocios o emprendimientos.

La identificación de los fondos encuestados fue elaborada con base en la información proporcionada por la Asociación Mexicana de Capital Privado, A. C., y se complementó con una búsqueda de fondos -a través de medios electrónicosque no pertenecían a esta asociación. El propósito fue cubrir el mayor número posible de integrantes de la industria en el país. La lista inicial incluyó 52 fondos de Capital Privado, y se obtuvo respuesta de 43. La tasa de respuesta en esta muestra fue superior a 84%, un resultado altamente satisfactorio si se considera que estudios similares normalmente se efectúan en muestras más pequeñas y, por lo general, no alcanzan tasas de respuesta tan elevadas. Con la cobertura descrita puede afirmarse que la muestra obtenida es suficientemente representativa de la industria de FCP's en México.5

La encuesta se aplicó en inglés para respetar, en la medida de lo posible, el significado de los términos de la industria y su correcto entendimiento por parte de los administradores de los fondos. Una parte de las preguntas fueron adaptadas del cuestionario utilizado en el artículo de Pintado et al. (2007) para la industria de FCP en España, dada la gran similitud histórico-cultural y económico-social de ese país con México. Previa validación de la relevancia teórica de las mismas desde la perspectiva de la literatura académica sobre el tema, también se llevó a cabo una cuidadosa re-calibración de las preguntas, con el propósito de que respondieran a la realidad de la industria nacional de FCP. Adicionalmente, se incluyeron preguntas originales con objeto de medir características específicas de la industria en México, así como para ponderar la importancia de los factores clave que permitan atraer la inversión de FCP desde la perspectiva del modelo económico nacional. Las preguntas propias fueron calibradas con base en entrevistas y consultas con profesionales que participan en la industria de FCP mexicana. El cuestionario original fue validado por profesionales de dicha industria, para asegurar la claridad del contenido de cada pregunta y la comprensión de los encuestados. Por último, la traducción fue verificada mediante el método de traducción inversa (back translation) español-inglés-español.

Las preguntas contenidas en la encuesta original fueron diseñadas para obtener información sobre las siguientes seis dimensiones de la operación de FCP en México:

- 1.

Información general del fondo (origen de los recursos manejados, tamaño, edad, propiedad, mecanismos y plazos de salida, experiencia del administrador general y tasa interna de rendimiento buscada).

- 2.

El proceso de selección de la propuesta de inversión (requisitos, detonadores del primer contacto).

- 3.

El proceso de evaluación del fondo (métodos de valuación, tipo de análisis).

- 4.

Factores que afectan la aceptación o rechazo de la propuesta de inversión.

- 5.

Perfil y experiencia del emprendedor.

- 6.

Factores que afectan la decisión de inversión de los FCP's en una nueva región de México.

La encuesta fue respondida electrónicamente a través del programa online Qualtrics, por los administradores generales de los fondos participantes, en un tiempo promedio de 30 minutos. El cuestionario tuvo una extensión total de 37 preguntas, que combinaron las modalidades de opción múltiple y de escala tipo Likert.

En la construcción de los reactivos tipo Likert se utilizó una escala de cinco puntos, cuyo recorrido comprendió dos modalidades, según el tipo de pregunta: la primera modalidad tuvo el recorrido desde (1) no muy importante hasta (5) muy importante, y la segunda desde (1) nunca hasta (5) siempre. En particular, la sección de la encuesta centrada en las características del Perfil del Emprendedor apoyado por los FCP's se elaboró exclusivamente sobre la primera modalidad.

Para identificar distintos tipos de fondos fue utilizada la técnica de “Análisis de Conglomerados” (Cluster Analysis, en inglés), gracias a la cual es posible clasificar objetos que comparten atributos semejantes, pero que pueden diferenciarse en función de la intensidad con que presentan dichos atributos (Tan et al., 2006).

En el proceso de evaluación y selección de candidatos no todos los FCP's otorgan la misma importancia a las características de los emprendedores que solicitan financiamiento para sus proyectos. Por tanto, nuestra hipótesis de trabajo en este estudio es que existen diferencias en las preferencias de los FCP's, las cuales se definen en función de sus objetivos de corto, mediano y largo plazo, de su posicionamiento estratégico en el mercado y de otras consideraciones. Tales diferencias se ven reflejadas en la importancia otorgada por los encuestados a cada una de las características de los solicitantes de financiamiento. Al contar con una medición de dichas preferencias mediante el cuestionario, se utiliza el Análisis de Conglomerados para clasificarlos en subconjuntos afines.

En el diseño del experimento se utilizaron 16 variables (Tabla 1), identificadas a partir de una amplia revisión de la literatura sobre el tema, como atributos a los cuales los FCP's asignan gran importancia en su selección de candidatos. En general, todas las características escogidas para este estudio muestran el Perfil de los Emprendedores que reciben apoyo financiero de los FCP's en diferentes contextos socioeconómicos y geográficos. El criterio empleado para seleccionar las variables se basó tanto en la frecuencia de menciones en la literatura cuanto en su pertinencia para el propósito de este estudio, con base en la validación obtenida por parte de los participantes de la industria, con quienes se organizaron repetidas pruebas de consistencia y claridad de los constructos a medir con las escalas Likert. A continuación se presenta la lista de las variables utilizadas:

Variables utilizadas para medir el perfil del emprendedor

| Capacidad para evaluar riesgos | Búsqueda de independencia |

| Capacidad de esforzarse intensamente | Experiencia del emprendedor |

| Deseo de hacer dinero | Conocimiento del sector |

| Honestidad e integridad | Capacidad de liderazgo |

| Habilidades analíticas | Familiaridad con los objetivos |

| Salud física y mental | Curriculum del emprendedor |

| Trabajo en equipo | Compatibilidad con el fondo |

| Atención al detalle | Experiencia administrativa |

Fuente: Selección de variables con base en una extensa revisión de la literatura especializada sobre el tema.

Los FCP's asignan gran importancia al Perfil del Emprendedor en el momento de ponderar la viabilidad y atractivo de una inversión (Bruton et al., 2009). Dada la estrecha colaboración que llegan a tener los directivos del fondo con el emprendedor y su equipo de trabajo en caso de formalizarse el acuerdo, dicho perfil cobra gran relevancia. Por esa razón, adicionalmente al detallado análisis presentado por Hernández (2011) sobre la encuesta completa, en este estudio se utilizan exclusivamente aquellas respuestas relacionadas con el Perfil del Emprendedor apoyado por los FCP's en México, con la finalidad de profundizar en el conocimiento de esa relación desde la perspectiva del análisis estadístico multivariado, como se expone más adelante.

Como se indicó, la encuesta nacional originalmente tuvo como propósito conocer mejor las características generales de los FCP's que operan en México, e incluyó una lista de 37 reactivos. De ese total, 15 correspondieron a variables relativas a la descripción del Perfil de los Emprendedores apoyados por los fondos. La sección del cuestionario sobre este tema se encuentra en el Anexo 1 de este trabajo.

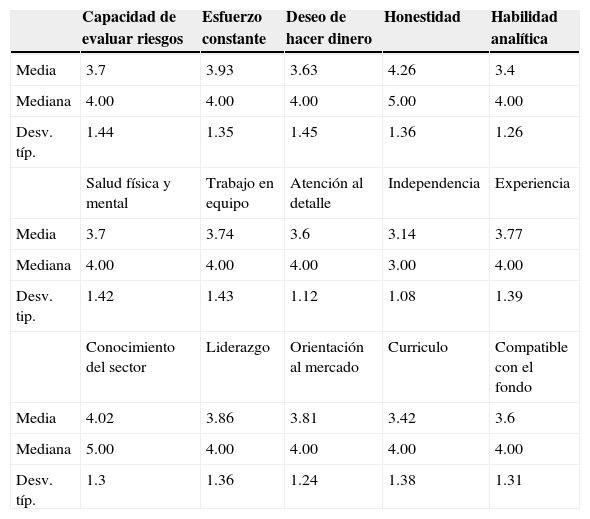

En la Tabla 2 se presenta una descripción estadística de las respuestas obtenidas.

Estadísticos descriptivos de la muestra

| Capacidad de evaluar riesgos | Esfuerzo constante | Deseo de hacer dinero | Honestidad | Habilidad analítica | |

|---|---|---|---|---|---|

| Media | 3.7 | 3.93 | 3.63 | 4.26 | 3.4 |

| Mediana | 4.00 | 4.00 | 4.00 | 5.00 | 4.00 |

| Desv. típ. | 1.44 | 1.35 | 1.45 | 1.36 | 1.26 |

| Salud física y mental | Trabajo en equipo | Atención al detalle | Independencia | Experiencia | |

| Media | 3.7 | 3.74 | 3.6 | 3.14 | 3.77 |

| Mediana | 4.00 | 4.00 | 4.00 | 3.00 | 4.00 |

| Desv. tip. | 1.42 | 1.43 | 1.12 | 1.08 | 1.39 |

| Conocimiento del sector | Liderazgo | Orientación al mercado | Curriculo | Compatible con el fondo | |

| Media | 4.02 | 3.86 | 3.81 | 3.42 | 3.6 |

| Mediana | 5.00 | 4.00 | 4.00 | 4.00 | 4.00 |

| Desv. típ. | 1.3 | 1.36 | 1.24 | 1.38 | 1.31 |

Fuente: Análisis estadístico elaborado con datos obtenidos de la Encuesta Nacional de Fondos de

Capital Privado y Capital Emprendedor (cfr. Hernández, 2011).

Es posible apreciar diferencias en cuanto a las preferencias reveladas por los FCP's en su selección de candidatos a financiamiento. Por ejemplo, de acuerdo con la escala tipo Likert empleada (1= sin importancia y 5= muy importante), las medias de todas las variables elegidas son mayores a 3. Es decir, desde el punto de vista de los administradores de los fondos encuestados, las características (constructos teóricos) del Perfil del Emprendedor seleccionadas para éste experimento son, en promedio, significativas. Sin embargo, las medias pueden ser una medida inapropiada para fundamentar una interpretación correcta, porque estos valores no reportan las variaciones extremas que pueden haberse presentado entre los encuestados. Por tal razón, es importante elaborar un análisis de la variación típica. Un valor alto en este estadístico implica que existe desacuerdo entre los fondos respecto a la relevancia que corresponde a determinado constructo y, por el contrario, un valor pequeño significa que las respuestas de los administradores de los fondos son más afines.

Con base en la desviación típica, es posible identificar algunas variables que presentan mayor grado de dispersión respecto a la media y que, por lo mismo, resultan más útiles para agrupar los fondos en distintos conglomerados. De acuerdo con la Tabla 2, ese es el caso de la variable “Deseo de hacer dinero” (con valor de 1.45), en segundo término la “Capacidad de evaluar riesgos” (con valor de 1.44), y el “Trabajo en equipo” (con valor de 1.43). Las menores desviaciones típicas para los valores de las respuestas obtenidas en algunos constructos sugieren que los fondos tienen una opinión más homogénea en cuanto a su importancia en la evaluación de los candidatos a recibir apoyos del FCP. Este es el caso, en primer término, de la “Independencia” (con valor de 1.08), luego la variable “Atención al detalle” (con valor de 1.12) y, finalmente, la “Orientación al mercado” (con valor de 1.24).

Por último, otro descriptivo de relevancia es la mediana de cada variable, pues permite erradicar la influencia de valores extremos de la variable sobre su estimador de tendencia central. En este sentido se observa que —en términos generales y para la mayoría de las variables— al menos la mitad de los fondos otorga un valor de 4 puntos o más (en nuestra escala de Likert), a excepción de la variable “Independencia” (con 3 puntos). Este resultado es significativo para nuestro estudio porque la presencia de puntaciones elevadas corrobora que las características analizadas son importantes para los FCP's.

El Análisis de Conglomerados se elaboró con el Método de K Medias, el cual permite encontrar soluciones locales óptimas mediante iteraciones sucesivas alrededor de los componentes que conforman las variables de similitud, al tiempo que identifica el número de conglomerados más apropiado (aquel que logra diferenciar con claridad cada grupo para clasificar los objetos de la muestra). El método se basa en algoritmos de fácil implementación, muy eficientes y que proporcionan soluciones coherentes con los objetivos de esta investigación. Entre otras ventajas, evita que los grupos sean seleccionados solamente con base en la distancia entre los elementos de la muestra aún no asignados respecto al grupo generado en la iteración anterior, sino que toma también en cuenta la distancia y la dirección de cada nuevo elemento con respecto a los grupos inicialmente creados. El algoritmo de optimización efectúa una partición inicial para calcular los centroides de cada grupo y, en un segundo momento, asigna cada uno de los objetos al conglomerado cuyo centroide es más cercano en términos de sus distancias euclidianas. Para encontrar la mejor solución, las iteraciones continúan hasta que la partición permanece sin cambios.

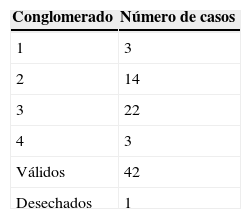

Con el propósito de determinar el número de conglomerados identificables en la muestra, se llevó a cabo un análisis de tipo jerárquico, conocido como el algoritmo deWard (1963). Esta técnica fue seleccionada porque permite minimizar la varianza dentro de cada grupo y maximizar las diferencias entre grupos. El resultado inicial del análisis fue la identificación de cuatro conglomerados, dos de los cuales capturaron únicamente tres fondos cada uno, y los dos restantes 14 y 22, respectivamente. Uno de los fondos fue rechazado en el análisis, por lo que el total de fondos clasificados fue 42.

El número de objetos en la muestra (respuestas de los FCP's) asignados para cada uno de los cuatro conglomerados se presenta en la Tabla 3. Los conglomerados 2 y 3 agruparon a la mayoría de los fondos, mientras que los conglomerados 1 y 4 solamente recogieron un porcentaje pequeño de los objetos (7% del total cada uno).

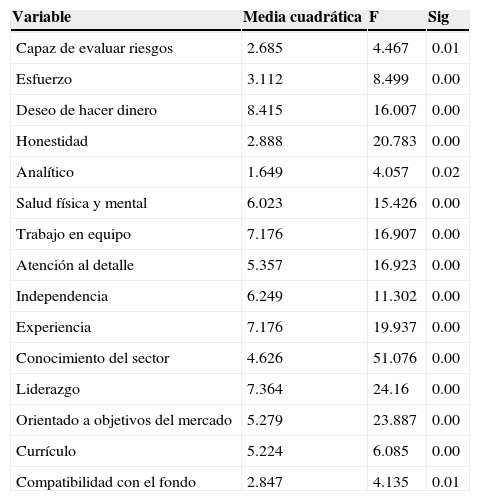

Uno de los resultados intermedios del Análisis de Conglomerados es el Análisis de Varianza (ANOVA). Los resultados ANOVA (Tabla 4) permiten identificar cuáles son las variables que contribuyen en mayor medida a la identificación de los conglomerados y a la asignación correcta de los objetos en cada conglomerado.

ANOVA de conglomerados

| Variable | Media cuadrática | F | Sig |

|---|---|---|---|

| Capaz de evaluar riesgos | 2.685 | 4.467 | 0.01 |

| Esfuerzo | 3.112 | 8.499 | 0.00 |

| Deseo de hacer dinero | 8.415 | 16.007 | 0.00 |

| Honestidad | 2.888 | 20.783 | 0.00 |

| Analítico | 1.649 | 4.057 | 0.02 |

| Salud física y mental | 6.023 | 15.426 | 0.00 |

| Trabajo en equipo | 7.176 | 16.907 | 0.00 |

| Atención al detalle | 5.357 | 16.923 | 0.00 |

| Independencia | 6.249 | 11.302 | 0.00 |

| Experiencia | 7.176 | 19.937 | 0.00 |

| Conocimiento del sector | 4.626 | 51.076 | 0.00 |

| Liderazgo | 7.364 | 24.16 | 0.00 |

| Orientado a objetivos del mercado | 5.279 | 23.887 | 0.00 |

| Currículo | 5.224 | 6.085 | 0.00 |

| Compatibilidad con el fondo | 2.847 | 4.135 | 0.01 |

Fuente: Análisis multivariado elaborado con datos obtenidos de la Encuesta Nacional de Fondos de

Capital Privado y Capital Emprendedor (cfr. Hernández, 2011).

El estadístico “F” en las pruebas ANOVA indica una mayor diferenciación entre los elementos de la muestra. Un valor “F” elevado sugiere que no existe uniformidad de criterio entre los fondos con relación a si la variable del Perfil del Emprendedor en cuestión es o no importante para la decisión que toma el FCP de apoyarlo; en consecuencia, la muestra puede dividirse en grupos (clusters) ajenos. Por contraposición, un valor “F” bajo significa que la variable correspondiente del Perfil del Emprendedor no representa un punto de desacuerdo en cuanto a la importancia que le otorgan los fondos, por tanto, la posibilidad de que pueda ser de utilidad para subdividir la muestra es menor.

En nuestra muestra, las variables más útiles para discriminar entre los elementos asignados a cada uno de los conglomerados —de acuerdo con el valor del estadístico “F”— fueron, principalmente: el “conocimiento del sector que tiene el emprendedor” y el “Liderazgo del emprendedor” (con valores F = 51.07 y 24.16, respectivamente); en contraste, las variables que menos contribuyeron a la clasificación de los elementos de la muestra en conglomerados fueron “Ser analítico” y la “Compatibilidad con el fondo” (con valores de F = 4.05 y F= 4.13, respectivamente). No obstante, la totalidad de las variables mostraron un nivel de significancia superior a 1%, corroborando que la elección de constructos fue efectivamente de utilidad para clasificar a los FCP's en distintos conglomerados.

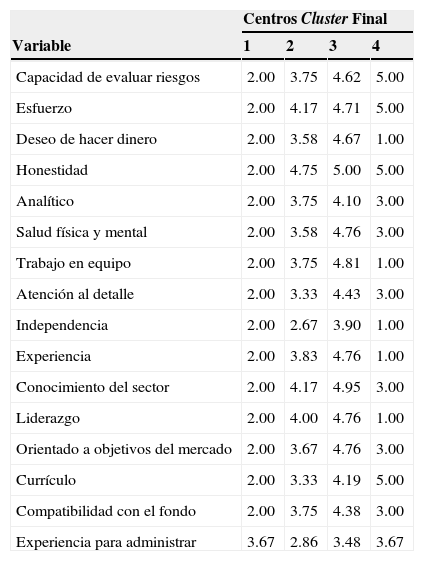

El valor medio de las calificaciones asignadas a cada constructo teórico en cada conglomerado permite determinar cuál de aquellos resulta más (o menos) importante para la clasificación de los FCP's. Por ejemplo, al observar los resultados presentados en la Tabla 5 se puede constatar que los fondos clasificados como parte del conglomerado “1” asignaron poca importancia (con calificación media de 2) a la capacidad del emprendedor para evaluar riesgos dentro de la empresa, en tanto que los fondos agrupados en el conglomerado “2” asignaron una relevancia mayor, aunque moderada (igual a 3.75) al mismo constructo teórico. Por el contrario, los fondos incluidos en el conglomerado “3” reconocen mayor importancia a la misma variable (con calificación media de 4.62) y el conglomerado “4” asigna la más alta calificación de todos a esa dimensión teórica (con calificación de 5). Una interpretación similar para el resto de los constructos por conglomerado permite perfilar con mayor claridad qué tipo de fondos se incluyeron en cada uno. La secuencia de valores medios asignados por constructo entre conglomerados no es monotónica, salvo en algunos casos, pero ese resultado era de esperarse. No hay ninguna razón a priori por la cual debiera existir la monotonicidad. En dado caso, se confirma que la agrupación no es “evidente” con base solamente en las calificaciones asignadas a los constructos por parte de los encuestados individuales y que, por la misma razón, la utilización del análisis de conglomerados contribuye de manera importante a la interpretación de los resultados de la encuesta.

Medias de respuestas para cada cluster

| Centros Cluster Final | ||||

|---|---|---|---|---|

| Variable | 1 | 2 | 3 | 4 |

| Capacidad de evaluar riesgos | 2.00 | 3.75 | 4.62 | 5.00 |

| Esfuerzo | 2.00 | 4.17 | 4.71 | 5.00 |

| Deseo de hacer dinero | 2.00 | 3.58 | 4.67 | 1.00 |

| Honestidad | 2.00 | 4.75 | 5.00 | 5.00 |

| Analítico | 2.00 | 3.75 | 4.10 | 3.00 |

| Salud física y mental | 2.00 | 3.58 | 4.76 | 3.00 |

| Trabajo en equipo | 2.00 | 3.75 | 4.81 | 1.00 |

| Atención al detalle | 2.00 | 3.33 | 4.43 | 3.00 |

| Independencia | 2.00 | 2.67 | 3.90 | 1.00 |

| Experiencia | 2.00 | 3.83 | 4.76 | 1.00 |

| Conocimiento del sector | 2.00 | 4.17 | 4.95 | 3.00 |

| Liderazgo | 2.00 | 4.00 | 4.76 | 1.00 |

| Orientado a objetivos del mercado | 2.00 | 3.67 | 4.76 | 3.00 |

| Currículo | 2.00 | 3.33 | 4.19 | 5.00 |

| Compatibilidad con el fondo | 2.00 | 3.75 | 4.38 | 3.00 |

| Experiencia para administrar | 3.67 | 2.86 | 3.48 | 3.67 |

Fuente: Análisis multivariado elaborado con datos obtenidos de la Encuesta Nacional de Fondos de

Capital Privado y Capital Emprendedor (cfr. Hernández, 2011).

Entre otros resultados interesantes que se desprenden de la Tabla 5, las respuestas revelaron que existen cuatro variables a las cuales los FCP's asignan mayor importancia al seleccionar a los emprendedores que van a apoyar. Los constructos que presentan valores medios más altos fueron, de mayor a menor: 1) El equipo del emprendedor, 2) La honestidad, 3) El conocimiento del sector, y 4) La salud física y mental; en contraste, las características para las cuales se detectó menor interés por parte de los fondos fueron: 1) La atención al detalle, y 2) La independencia que tiene el emprendedor.

De esta forma, a partir de los resultados reportados en la Tabla 5 es posible determinar cuáles son las características del Perfil del Emprendedor que, en promedio, resultan de mayor interés para todos los fondos y para cada conglomerado en especial.

Por ejemplo se observa que, con excepción de los FCP's incluidos en el conglomerado 1, los fondos evalúan con alta calificación (asignan mucha importancia) a la honestidad del emprendedor. La totalidad de los fondos incluidos en los conglomerados 3 y 4 respondieron que en su proceso de selección de candidatos asignan atención especial a esta característica (con calificación media de 5.00); de igual forma, el conglomerado 2 presenta una media de respuesta bastante alta (de 4.75). Asimismo, tanto el “esfuerzo” invertido en sus proyectos como que el emprendedor tenga “conocimiento del sector” son características importantes para los fondos. Otra de las características de los emprendedores a la cual los FCP's asignan gran relevancia es su salud física y mental. Se observa que los FCP's incluidos en los conglomerados 3 y 4 le otorgan una media de respuesta alta (con 4.76 y 3.58, respectivamente).

En cuanto a las características -a partir de los resultados del análisisque se pueden interpretar como de menor interés para los grupos, cabe destacar la “Atención al detalle”. En el caso de esta medición, el grupo 2 presenta una calificación media de 3.33, en tanto que el grupo 1 reporta una media de apenas 2.00. O bien, la característica de buscar “Independencia profesional” (al formar su propio negocio). Por ejemplo, el conglomerado 2 respondió con una media de 2.67, mientras que el conglomerado 3 -el que más alta importancia asignó a este constructole asignó apenas una calificación promedio de 3.90. Los grupos 1 y 4 respondieron, igualmente, con una evaluación baja (con calificaciones promedio de 2.00 y 1.00, respectivamente).

El Análisis de Conglomerados permitió identificar cuatro conglomerados de fondos de Capital Privado, en función de sus preferencias con respecto al Perfil de los Emprendedores que apoyan, donde la distancia final entre los centroides muestra que los grupos 2 y 3 están más cerca entre sí que los dos restantes. Los grupos más heterogéneos son los conglomerados 1 y 4, lo cual se interpreta como que la importancia que asignan a los constructos medidos por la encuesta es significativamente diferente de la de los clusters anteriores.

Debido al protocolo de confidencialidad acordado con los fondos participantes al aceptar la invitación para participar en la encuesta, no es posible reportar el detalle de cuáles son los fondos que conforman cada uno de los conglomerados. Sin embargo, podemos elaborar una interpretación de los cuatro conglomerados con base en el peso relativo asignado a cada una de las 15 variables mediante las cuales se caracterizó el Perfil del Emprendedor. A continuación se presenta una breve digresión sobre nuestros resultados presentados en la Tabla 5:

Cluster 1Los 3 fondos que conforman este cluster no otorgan demasiada importancia a las características del Perfil del Emprendedor. Para este grupo, los resultados obtenidos sugieren que las 15 variables incluidas en el análisis son de poco peso (con una media de apenas 2 en la escala Likert para todos los constructos). Resulta interesante preguntarse ¿Cómo evalúan entonces a los emprendedores candidatos los FCP's de este cluster? La posible respuesta es que para ellos el Perfil del Emprendedor es menos relevante que los datos “duros” como pueden ser la rentabilidad esperada o las proyecciones de flujo de efectivo descontado a su valor presente.

Cluster 2Los objetos de este grupo sí presentan mayor variedad en sus preferencias. Por un lado, en lo referente a los siguientes constructos: (a) El esfuerzo del emprendedor, (b) La honestidad, (c) El conocimiento del sector, y (d) El liderazgo, se estimaron valores medios altos (reflejan que los FCP's les asignan una importancia alta). En cuanto a los constructos (a) La atención al detalle, (b) La independencia del emprendedor, y (c) Su currículo, los fondos de este cluster respondieron que les reconocen menor relevancia (aunque significativa). Este grupo presenta resultados interesantes, primero porque es un conglomerado conformado por 14 fondos y, segundo, porque las variables a las cuales se otorga mayor peso son mencionadas con frecuencia en la literatura sobre el tema.

Cluster 3El conjunto de FCP's asignados a este cluster eligió calificaciones por encima de la media de la muestra para todos los constructos propuestos en el cuestionario. Con base en tales resultados es posible inferir que para los FCP's incluidos en este cluster: (a) La honestidad, (b) El conocimiento del sector, (c) La salud física y mental, y (d) El trabajo en equipo constituyen características significativas a las cuales se debe prestar atención al momento de invertir. Las variables: (a) Independencia del emprendedor, (b) Su currículo, y (c) La compatibilidad con el fondo también son muy importantes, pero con menor peso específico respecto a las primeras cuatro características. Este conglomerado contiene el mayor número de FCP (22), y eso lo hace ser el más representativo. Por otra parte, al igual que el Cluster 2, las variables más representativas coinciden con aquellas frecuentemente mencionadas por la literatura.

Cluster 4Los objetos de este conglomerado son muy variados. No obstante que el grupo está conformado solamente por tres fondos, se puede advertir que algunas características del Perfil del Emprendedor son muy importantes para ellos en tanto que otras, por el contrario, carecen de relevancia. Por ejemplo, constructos como (a) Capacidad para evaluar riesgos, (b) Esfuerzo, (c) Honestidad, y (d) Currículo, recibieron la máxima puntuación, mientras que otras variables como (a) Deseo de hacer dinero, (b) Trabajo en equipo, (c) Independencia, (d) Experiencia, y (e) Liderazgo, resultaron las de menor importancia.

ConclusionesIdentificar las características de los emprendedores a las cuales prestan especial atención los fondos que los apoyan resulta relevante porque con esta información el candidato puede prepararse mejor y reforzar ciertas características de su propio perfil, y así aumentar la probabilidad de recibir una respuesta favorable a su postulación para recibir inversión por parte de uno o más fondos. Aunque surge la pregunta de si la información podría servir para que el emprendedor “exagere” sus características en función del perfil que busca el fondo al cual postula su proyecto, es de esperar que los administradores del mismo tengan claridad en cuanto a los aspectos y parámetros que son de su interés, además de disponer de métodos apropiados y objetivos para evaluar si el emprendedor cumple con lo requerido por el fondo. Los FCP's están continuamente en busca de nuevos proyectos, y tienen claramente identificadas cuáles son las características que para ellos son importantes.

Los FCP's prestan mucha atención a las características que definen el Perfil del Emprendedor. Con base en el análisis estadístico de las respuestas obtenidas mediante el cuestionario descrito, este estudio permitió determinar la existencia de distintos “tipos de FCP's”, en función de la relevancia que atribuyen a dimensiones específicas del Perfil del Emprendedor.

La metodología estadística de Análisis de Conglomerados arroja sus resultados a partir de un algoritmo de optimización que toma en cuenta tanto las distancias euclidianas entre los centroides de cada conglomerado y los valores correspondientes a los elementos individuales de la muestra, como la distribución más parsimoniosa de los elementos de la muestra estudiada. En ese sentido, los resultados de nuestro análisis configuran una realidad numérica que requiere de una interpretación económica.

Los hallazgos de esta primera aproximación confirman la existencia de distintos grupos de FCP's que siguen estrategias de selección de candidatos que asignan ponderaciones diferentes de los atributos personales del emprendedor en turno. Este hallazgo requiere de estudios y análisis adicionales, para detectar con mayor precisión cuáles son las motivaciones y criterios que llevan a los FCP's a observar conductas claramente distintas. Nuevas investigaciones deberían incursionar en este ámbito, pues un mejor entendimiento de los mismos permitiría juzgar su conveniencia. Se trata de asignar recursos escasos entre fines concurrentes, por lo cual la objetividad en los procesos de decisiones debe ser, evidentemente, un propósito a realzar en futuros trabajos sobre este tema.

Cabe destacar que, si bien en otros países se han realizado estudios semejantes, este es el primer estudio de su tipo en México. El Perfil del Emprendedor candidato a ser apoyado con financiamiento es muy significativo para los evaluadores de propuestas de los FCP's, dada la estrecha colaboración personal que, en caso de realizar una inversión, tendrán los directivos del fondo con el emprendedor y su equipo de trabajo durante varios años. Si bien es cierto que los ejecutivos de los FCP's están conscientes de esa realidad, la aportación de este estudio consiste en desarrollar una herramienta de medición objetiva sobre la importancia asignada a los diferentes constructos teóricos, los cuales forman parte de la concepción más general que hemos definido como el “Perfil del Emprendedor”.

Es importante reiterar que las actividades de emprendimiento contribuyen a la disminución de la pobreza a través del empleo, la generación de ingresos y la elevación del nivel económico, por lo cual repercuten en el bienestar de los ciudadanos. Asimismo, tener presente que el financiamiento del Capital Emprendedor (Venture Capital) ha sido un catalizador para el surgimiento de las empresas más innovadoras durante los últimos 30 años. Ahí están, como ejemplo, empresas internacionales de la talla de Microsoft, Intel, Apple y Google. En México, algunas de las primeras inversiones realizadas por los fondos de Capital Emprendedor incluyen las siguientes empresas: Desarrolladora Homex, Aeroboutiques de México y Cinemex.

Estos cuantos ejemplos sugieren el enorme potencial de crecimiento y generación de bienestar que podría derivar de una actividad más intensa de los FCP's en nuestro país, y en muchos otros países con desarrollo similar. Estudios afines a esta línea de investigación, que permitan estudiar y conocer más sobre la manera como operan los FCP's para lograr una mejor comprensión de los requerimientos, objetivos y prioridades asignados por los mismos a las diferentes facetas de su actividad, contribuyen a facilitar su desarrollo y mejorar su administración.

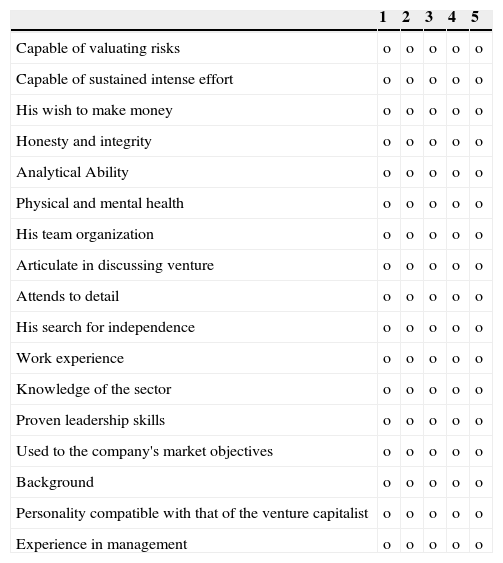

El cuestionario utilizado para obtener información sobre el Perfil de los Emprendedores que apoyan los Fondos de Capital Privado/Venture Capital en México, en su versión original (en inglés, para evitar sesgos posibles al traducir términos técnicos), es el siguiente:

Please, mark the answer that corresponds to the following characteristics of the entrepreneur's personality and experience, according to the importance they have in your selection of candidates process (1= Not very important ... 5= Very important)

| 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|

| Capable of valuating risks | o | o | o | o | o |

| Capable of sustained intense effort | o | o | o | o | o |

| His wish to make money | o | o | o | o | o |

| Honesty and integrity | o | o | o | o | o |

| Analytical Ability | o | o | o | o | o |

| Physical and mental health | o | o | o | o | o |

| His team organization | o | o | o | o | o |

| Articulate in discussing venture | o | o | o | o | o |

| Attends to detail | o | o | o | o | o |

| His search for independence | o | o | o | o | o |

| Work experience | o | o | o | o | o |

| Knowledge of the sector | o | o | o | o | o |

| Proven leadership skills | o | o | o | o | o |

| Used to the company's market objectives | o | o | o | o | o |

| Background | o | o | o | o | o |

| Personality compatible with that of the venture capitalist | o | o | o | o | o |

| Experience in management | o | o | o | o | o |

La revisión por pares es responsabilidad de la Universidad Nacional Autónoma de México.

A menos de que se especifique lo contrario, a lo largo de este artículo se utilizará el término “Capital Privado” para definir a todo fondo que tenga operaciones de este tipo, lo cual engloba tanto al Capital Emprendedor (inversión en etapas tempranas: crecimiento y desarrollo) como al Capital Privado (inversión en etapas tardías: expansión, madurez, consolidación).

La inversión de los Fondos de Capital Emprendedor (una de las variedades de FCP) en Estados Unidos creció de $1,000 millones de USD en 1980 hasta cerca de $100,000 millones de USD en 2004 (Lerner, 2010).

Esta es una categoría que se refiere a aquellos inversionistas que comprometen su dinero en un negocio cuando está en sus primeras etapas de desarrollo.

Nueva Ley del Mercado de Valores, publicada en el Diario Oficial de la Federación el 30 de diciembre de 2005.

Es de interés hacer notar que desde hace 10años se efectúa anualmente el estudio de Fondos de Capital Privado por parte de la empresa de consultoría privada Deloitte.