En este trabajo se evalúa la cantidad, calidad y armonización de la información financiera publicada por las entidades federativas, el Distrito Federal y el gobierno federal durante el periodo 2008-2012, a raíz de la aprobación de la Ley General de Contabilidad Gubernamental (LGCG). En primer lugar, se emplean los requerimientos señalados por el CONAC y, posteriormente las Normas Internacionales de Contabilidad del Sector Público 1 (IPSAS por sus siglas en inglés) para evaluar la publicación de los estados financieros. En segundo lugar, se reporta el cumplimiento de la publicación de las cuentas que señalan los IPSAS 1, 2 y 17. Finalmente, se estudia la armonización de los estados financieros mediante el índice Herfindahl-Hirschman para determinar si los estados financieros son comparables entre sí. Los resultados apuntan a que el sector público ha aumentado la cantidad, calidad y la armonización de la información financiera publicada durante el periodo de estudio.

We evaluate the quantity, quality and harmonization of the financial information published by the states, the Federal District and the federal government during the period 2008 to 2012, following the approval of the General Law on Government Accounting (LGCG). First, the requirements identified by the CONAC and subsequently the International Accounting Standards Public Sector 1 (IPSAS) are used to assess the publication of the financial statements. Second, we presente the rate of compliance with the publication of accounts pointing IPSAS 1, 2 and 17. Finally, the harmonization of financial statements is studied by the Herfindahl-Hirschman index to determine whether the financial statements are comparable between them. The results indicate that the public sector has increased the quantity, quality and harmonization of the financial information published.

En el 2008 la aprobación de la Ley General de Contabilidad Gubernamental (LGCG, 2008) abrió un nuevo camino para la relación financiera entre los gobiernos estatales, el Distrito Federal (D. F.) y la Federación en México. Esta norma propone la creación de un sistema de información contable y financiera del sector público compatible en los 3 niveles de gobierno. El objetivo general de esta investigación es dar testimonio del progreso alcanzado en esta materia a raíz de la puesta en marcha de la LGCG y hasta el 2012 en las entidades federativas, el D. F. y el gobierno federal.

Con este objetivo general en mente, y a la luz de las disposiciones implementadas por el Consejo Nacional de Armonización Contable (CONAC), el primer objetivo específico de este trabajo es revisar la presencia o ausencia de la publicación de estados financieros de las entidades federativas, el D. F. y el gobierno federal tomando como referencia los requerimientos señalados por el CONAC. Además de analizar los avances a nivel nacional, se busca determinar si el camino recorrido es relevante a nivel mundial. Por ello, también se revisa la publicación de los estados financieros con base en los requisitos que la Federación Internacional de Contadores (IFAC por sus siglas en inglés) promueve a través de sus Normas Internacionales de Contabilidad del Sector Público N.° 1 (IPSAS por sus siglas en inglés).

El segundo objetivo específico es analizar con detalle la ausencia o presencia de ciertos elementos contables en los reportes financieros que recomiendan los IPSAS 1, 2 y 17. Esta segunda revisión se elabora bajo el supuesto de que —si esta es la información que las entidades federativas, el D. F. y el gobierno federal están difundiendo— representa una prueba de que la calidad que aspiran a alcanzar los servidores públicos busca satisfacer las mejores prácticas a nivel internacional. Es decir, los IPSAS son las normas que representan las mejores prácticas internacionales en la elaboración de los estados financieros. Por ello, si los gobiernos estatales, el D. F. y el gobierno federal ya están generando su información financiera de acuerdo con estos criterios será porque están interesados en construir un sistema de información capaz de mejorar el seguimiento de los recursos públicos. Así, la información financiera de calidad mejora las posibilidades de que aumente el conocimiento sobre las políticas públicas que implementan los servidores públicos.

Finalmente, en tercer lugar, se muestra el grado de avance en la armonización de la información financiera del gobierno federal, el D. F. y las entidades federativas. La armonización consiste en que todos los niveles de gobierno publiquen las mismas cuentas o elementos contables. Para este propósito se emplea el índice Herfindahl-Hirschman (IHH). Así se mide hasta qué punto los estados financieros de cada una de las entidades, el D. F. y el gobierno federal poseen las mismas partidas entre sí, tal que puedan compararse entre sí durante el periodo 2008-2012.

Los resultados del presente estudio muestran que la LGCC ha tenido un impacto aceptable en cuanto al aumento del número de estados financieros publicados por los diferentes niveles de gobierno en los últimos años. Asimismo, se encuentran avances en el grado de armonización financiera. Es decir, a partir de la promulgación de la LGCG se observan esfuerzos continuos para la generación de una nueva información financiera gubernamental armonizada, con registros contables que retraten nítidamente el pasado y que puedan ser contrastados entre diferentes niveles de gobierno a través de los años. Si los datos contables son comparables, reproducibles por terceros, suficientes y oportunos, la contabilidad gubernamental apoyará efectivamente la evaluación financiera de los resultados alcanzados por los funcionarios públicos y facilitará las proyecciones requeridas para alimentar la discusión sobre las políticas públicas que buscan mejorar el desarrollo social.

El trabajo está organizado de la siguiente manera. En la primera sección se presentan las propiedades que la información contable debe cumplir en aras de ser reconocida por su calidad a nivel internacional. En la segunda sección se presenta la metodología y los datos utilizados para elaborar el presente trabajo. El análisis de la información financiera de las entidades federativas, el D. F. y el gobierno federal se presenta en la tercera sección. Las conclusiones de este trabajo se presentan en el último apartado.

Propiedades de la información contable gubernamental a nivel nacional e internacionalEn principio, la contabilidad es una herramienta que genera la información cuantificable necesaria para saber la cantidad de recursos que utilizan los funcionarios públicos en la producción de bienes y servicios públicos (Lara, Chávez y Toledo, 2011). Incluso la contabilidad puede reflejar la eficiencia en el manejo de los ingresos públicos, el gasto y la deuda gubernamental mediante un sistema de registro fácil y transparente. Así, todo informe público puede revelar el origen y destino de cada recurso que se utiliza en la gestión, y todo insumo puede estar ligado a su destino. Entonces, un sistema contable eficiente puede evidenciar una correlación entre el presupuesto, el ejercicio público y los resultados obtenidos en los 3 órdenes de gobierno (Ferreira, 2012).

El Consejo Nacional de Armonización ContableEl CONAC nace en conjunción con la LGCG como órgano encargado de la coordinación para la armonización de la contabilidad gubernamental. El CONAC agrupa a representantes de las entidades federativas, del gobierno federal y de los municipios con el propósito de señalar los elementos mínimos de los manuales de contabilidad, emitir los reclasificadores de los catálogos de cuentas, las normas contables para la emisión de la información financiera, generar los lineamientos para el establecimiento de un sistema de costos, establecer el marco metodológico para la integración entre los registros contables y el proceso presupuestario y definir las disposiciones para el registro contable del esquema de deuda pública1.

Sin embargo, si bien es importante analizar el caso de México a la luz de los criterios técnicos y legales que el CONAC establece, también lo es dimensionar el avance conseguido en el plano internacional. Sobre todo cuando uno de los mandatos del CONAC es atender las mejores prácticas contables. A nivel mundial las mejores prácticas para desarrollar información comparable en los diferentes niveles de gobierno son los IPSAS, emitidos por la Federación Internacional de Contadores (IFAC por sus siglas en inglés)2. El IFAC se fundó en 1977 con el propósito de lograr que los valores de integridad, transparencia y competencia fueran los ejes rectores de la profesión contable. La misión del IFAC es proveer lineamientos contables de uso internacional para que los estados financieros del sector público adquieran las características necesarias para ser comparables a nivel internacional (Chan y Zhang, 2012).

El IFAC establece 32 IPSAS que contienen las prácticas contables de más alta confiabilidad internacional para la estructuración de información financiera de calidad. Estas normas incluyen lineamientos para la presentación de la información financiera como estados de flujo de efectivo, estados financieros e inversiones, así como también para la información gubernamental de los activos, deuda e instrumentos financieros del sector público (IFAC, 2013). Si bien el IFAC es el encargado de elaborar las normas de contabilidad para el sector público, este organismo no tiene la capacidad para imponer su uso. Y sin embargo, los IPSAS son acatados por varios países (Galera y Bolívar, 2011). Algunos ejemplos latinoamericanos son Colombia, Costa Rica, Perú y Uruguay (Araya, Caba y López, 2011). En Europa, España optó por el uso de los IPSAS en 2010 como resultado de una reforma al plan general de contabilidad pública para mejorar la transparencia y la rendición de cuentas hacia sus ciudadanos (Brusca y Montesinos, 2013). En el resto del mundo, Australia, Nueva Zelanda, Reino Unido y Estados Unidos han integrado exitosamente los IPSAS a su sistema de información contable y financiera como parte de sus estrategias de modernización de la gestión pública (Fuertes, 2008; Benito, Brusca y Montesinos, 2007). La experiencia de los países que ya practican los IPSAS muestra que el resultado es la innovación y el reconocimiento de buenas prácticas contables y financieras a nivel internacional.

Organismos mundiales como el Fondo Monetario Internacional (FMI), Banco Mundial (BM) y el Programa de Desarrollo de las Naciones Unidas consideran la adopción de los IPSAS como un paso hacia la modernización y transparencia gubernamental (Chan y Zhang, 2012). Entonces, los IPSAS aumentan la confiabilidad sobre la información financiera y fomentan la provisión de datos para la rendición de cuentas. Incluso el FMI está condicionando a los países en desarrollo la liberación de nuevos créditos a cambio de que las autoridades adopten los IPSAS (Chan, 2008).

Es importante mencionar que uno de los propósitos de los IPSAS es lograr la armonización de la información contable, como lo es en el caso de los estados financieros, e inclusive llegar a una estandarización de las prácticas contables en el sector público entre los diferentes niveles de gobierno de todos los países. Por estas razones, el acatamiento de los IPSAS es considerado como el primer paso que dan todos los países interesados en comenzar un proceso de modernización de sus sistemas de información (Fuertes, 2008). Los países en desarrollo son los que con mayor urgencia deberían incorporar los IPSAS dentro de sus normas y prácticas contables (Benito et al., 2007). Chan (2008) incluso cataloga la observancia de los IPSAS como un benchmark internacional para evaluar las prácticas contables gubernamentales y la rendición de cuentas en materia contable-financiera.

Las posibilidades de los International Public Sector Accounting Standard para mejorar la evaluación financiera: algunas consideraciones previasLos IPSAS 1 y 2 establecen los requerimientos mínimos para la generación tanto del contenido como de la presentación de los estados financieros con la finalidad de realizar comparaciones y estar en condiciones de tomar decisiones más informadas en el ámbito financiero del sector público. Se sabe que el empleo del registro devengado o del registro de flujo de efectivo tiene implicaciones metodológicas particulares. Por lo que para comparar la información financiera entre diferentes entidades es necesario que se emplee el mismo sistema de registro, ya sea el devengado o el de flujo de efectivo. Por ello, los gobiernos deben manifestar el sistema de registro que utilizan, pues la información generada con el registro devengado no es comparable con la de flujo de efectivo. Si bien el IPSASB reconoce el derecho de los gobiernos para establecer guías y normas contables para la presentación de los estados financieros, abiertamente promueve la adopción del sistema de registro devengado como el mejor mecanismo para obtener información más precisa (Fuertes, 2008)3.

Para aquellos gobiernos que emplean el sistema de flujo de efectivo, el IPSAS 1 solicita el cumplimiento íntegro de las disposiciones emitidas principalmente para informar acerca de este sistema de registro. Esto se logra mediante la publicación del estado de cobros y pagos en efectivo. Ante la presencia de estas omisiones, el IFAC recomienda emplear el IPSAS 1 que corresponde al sistema de registro devengado y revelar voluntariamente en las «notas de los estados financieros» las políticas contables y las bases de medición empleadas para la elaboración de los estados financieros. Lo anterior, con la finalidad de que los posibles usuarios de esta información empleen correctamente estos datos para su comparación y análisis con otros gobiernos (IFAC, 2013). Por tanto, siempre debe revisarse con precaución la información financiera, pues podría parecer que los funcionarios públicos han incorporado en sus rutinas y procedimientos el sistema de registro contable devengado, cuando en la realidad no lo han hecho.

Para realizar una evaluación financiera más completa, otra disposición importante es el IPSAS 17, cuya finalidad es el reconocimiento y la valuación del activo fijo (IFAC, 2013). No es difícil imaginar que contabilizar con oportunidad las necesidades de inversión en activo fijo, de los niveles de pasivo o de la deuda pública mejorará la información sobre el valor del patrimonio público con el que se cuenta para implementar políticas públicas en el país. A continuación se presenta el análisis de 3 aspectos del sistema de contabilidad gubernamental mexicana: la cantidad de datos que genera, su calidad a la luz de los IPSAS y el grado de armonización alcanzado durante el periodo de análisis.

Metodología y datosEl primer objetivo es analizar las cuentas públicas en los respectivos portales electrónicos de los gobiernos estatales, el D. F. y el gobierno federal para registrar la presencia o ausencia de los 10 reportes de información contable que señala el CONAC en su marco conceptual de contabilidad gubernamental durante el periodo 2008-20124. Posteriormente, se evalúa la presencia o ausencia de los estados financieros que el IPSAS 1 señala como un conjunto completo de estados financieros del sector público para las entidades federativas, el D. F. y el gobierno federal para cada uno de los años contenidos en el periodo 2008-2012.

El segundo objetivo es cuantificar la información financiera publicada a la luz de las cuentas requeridas por los IPSAS 1, 2 y 17 como un indicador de su calidad, ya que estas representan las mejores prácticas internacionales en la elaboración de los estados financieros del sector público. De esta manera se evalúa si los reportes contienen la misma información para que se puedan construir las razones financieras que faciliten la comparación de la información estatal con la del gobierno federal y la del D. F.

El tercer objetivo es calcular el grado de armonización de las cuentas contenidas en los reportes financieros a la luz de las IPSAS 1 y 2 para ver si los estados financieros presentan las mismas cuentas, de manera tal que se pueden realizar análisis comparativos entre ellos.

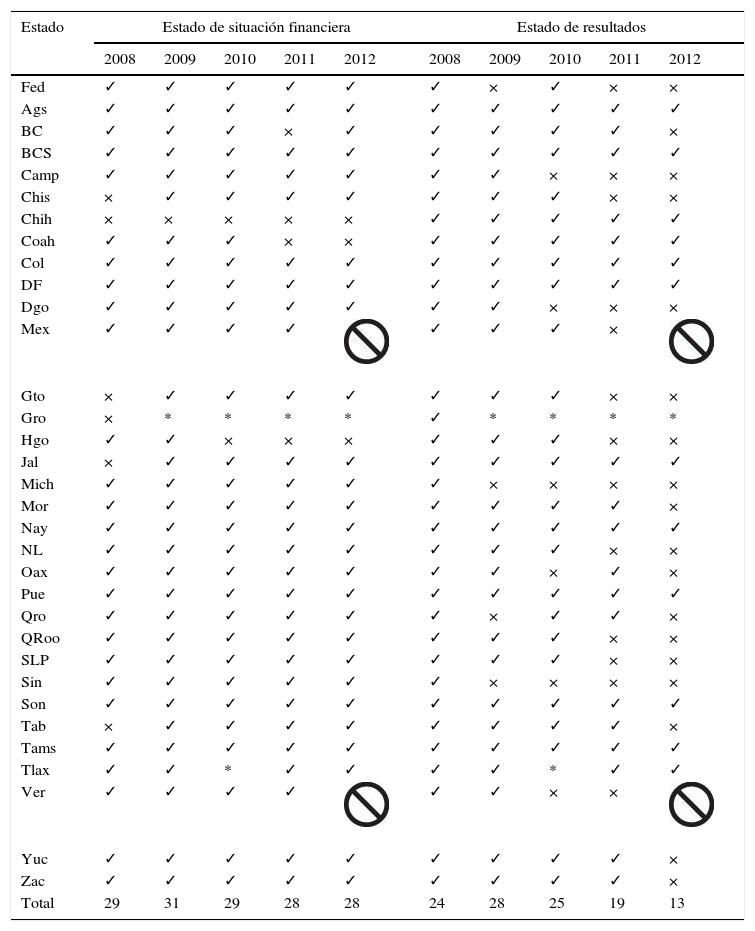

Análisis del sistema de contabilidad gubernamental en MéxicoPublicación de estados financieros señalados por el Consejo Nacional de Armonización ContableLa figura 1 muestra la frecuencia con la que cada uno de los estados financieros requeridos por el CONAC se publica durante el periodo de análisis. Se observa que el estado de situación financiera es el más publicado (87%) y el estado de pasivos contingentes es el que menos, seguido por el estado de flujos de efectivo. Esta información da testimonio de que las entidades federativas presentan información básica sobre sus activos, pasivos y capital mediante el estado de situación financiera. Sin embargo, exhiben informes insuficientes acerca de sus obligaciones y de las variaciones de bienes, derechos y de sus obligaciones.

Publicación de los estados financieros señalados en el International Public Sector Accounting Standard 1 Fuente: Elaboración propia con cuentas públicas estatales y federales.")

El IPSAS 1 señala como un conjunto completo de estados financieros el que incluye el estado de situación financiera, estado de resultados, estado de cambios en la situación financiera, estado de flujos de efectivo y notas a los estados financieros. Cabe mencionar que esta documentación está contenida dentro de los estados financieros recomendados por el CONAC.

En el 2008 todas las entidades, incluyendo el gobierno federal, publicaron el estado de resultados. Los estados de México, Guanajuato, Querétaro y Zacatecas fueron quienes publicaron más estados financieros, con el porcentaje máximo observado en ese año (75%)5. En el 2009, con la entrada en vigor de la LGCG, se observa un aumento en la publicación de estos estados financieros en comparación con el año anterior: la producción promedio de información financiera a nivel nacional aumentó en 27 puntos porcentuales para alcanzar el promedio más alto observado durante el periodo de análisis. Aguascalientes, Baja California Sur, D. F., Guanajuato, Jalisco, Morelos, Nayarit, Nuevo León, Oaxaca, Quintana Roo, Sonora, Tamaulipas y Yucatán fueron las entidades que divulgaron más estados financieros. En el Anexo 2 se presenta el análisis de la publicación de los estados financieros de las entidades federativas de conformidad con los requerimientos del IPSAS 16. El estado de situación financiera fue publicado por todas las entidades en el 2009, a excepción de Chihuahua y Guerrero (este último no presentó ningún tipo de información contable en su portal de Internet). Por su parte, Tlaxcala fue el único que generó su estado de flujo de efectivo, hecho que solo se presentó en esta ocasión durante todo el periodo de análisis.

En el 2010 disminuyó en el 12% el promedio de publicación de los estados financieros analizados. Esta tendencia a la baja se observa también en el 2011 cuando —a 3 años de vigencia de la LGCG— solo se publicó el 54% de los estados financieros analizados en este año. Aguascalientes, Baja California Sur, D. F., Morelos, Nayarit, Oaxaca, Querétaro, Sonora y Yucatán fueron quienes divulgaron más estados financieros. Hidalgo —al igual que Guerrero— reincidieron en no publicar ningún estado financiero, a la par de otras entidades que incumplieron como Baja California, Durango y Sinaloa, que únicamente presentaron un estado financiero. Al año siguiente se observa un incremento en el promedio de los estados financieros publicados, aunque este no es de gran magnitud (Anexo 2).

El balance durante los años estudiados es que Aguascalientes y Yucatán son las entidades con mayor número de estados financieros publicados requeridos por el IPSAS 1. Nayarit es de las entidades que difundió más estados financieros en los últimos años. El resto de las entidades presenta un comportamiento poco sistemático. Por ejemplo, entre los estados que más publican al inicio del estudio está Querétaro, pero en el 2012 solo publica un estado financiero. Durante el periodo de análisis Guerrero no presenta ningún tipo de información contable y Chiapas y Tabasco son los estados con menor porcentaje de cumplimento (20%).

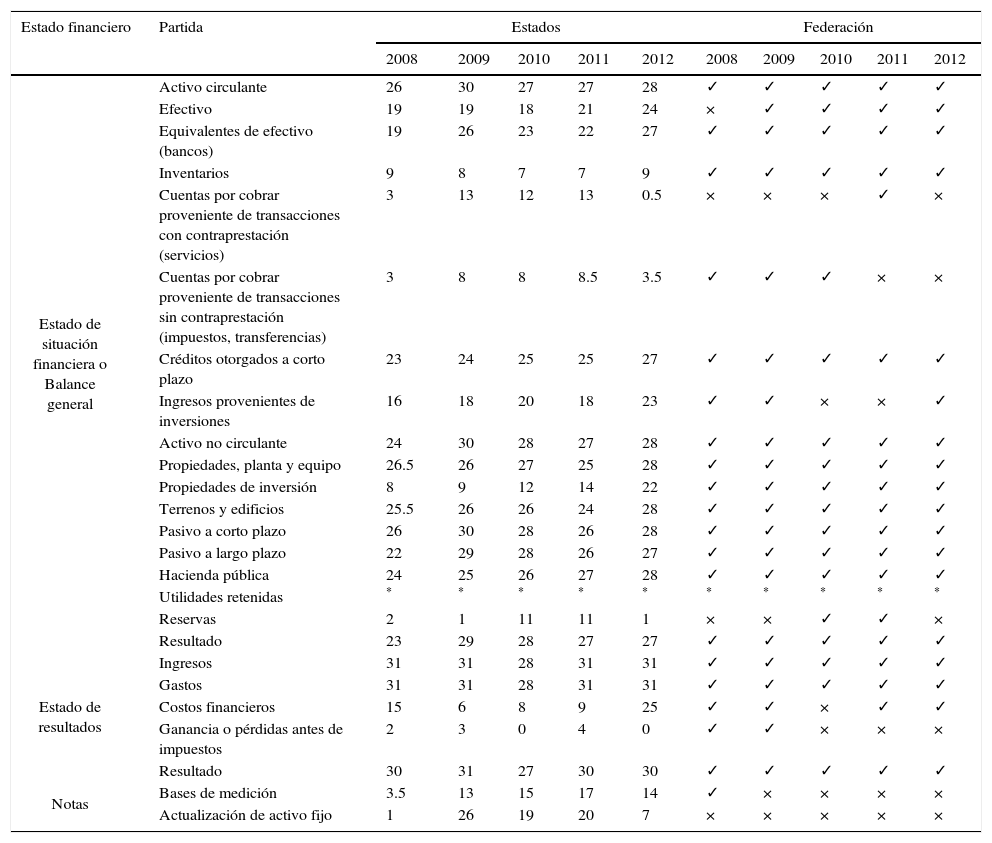

Publicación de las cuentas señaladas por los International Public Sector Accounting Standards 1 y 2Con base en el conjunto de cuentas que el IFAC establece en el IPSAS 1 para evaluar el desempeño financiero de las entidades federativas, se revisa cuáles cuentas o partidas se presentan en cada estado financiero. Así, la unidad de análisis son los elementos financieros-contables. El detalle de esta sección se encuentra en el Anexo 3. Es decir, mediante la presencia o ausencia de los siguientes elementos dentro de los estados financieros se evaluó el cumplimiento del IPSAS 1: a) en el estado de situación financiera se muestran los renglones de activo circulante, efectivo, equivalentes de efectivo (bancos), inventarios, cuentas por cobrar provenientes de transacciones con contraprestación (servicios), cuentas por cobrar provenientes de transacciones sin contraprestación (impuestos, multas), créditos otorgados a corto plazo, ingresos provenientes de inversiones, activo no circulante, propiedades, planta y equipo, propiedades de inversión, terrenos y edificios, pasivo a corto plazo, pasivo a largo plazo, hacienda pública, utilidades retenidas, reservas y resultado del periodo; b) en el estado de resultados (o estado de rendimiento financiero) se deben presentar las cuentas de ingresos, gastos, costos financieros, ganancia o pérdida antes de impuestos y resultado del periodo; c) en las notas se incluye un resumen sobre las políticas contables, tales como bases de medición y actualización de activo fijo; d) la entidad federativa publica un estado de cambios en los activos netos y e) se incluye el estado de flujo de efectivo dentro del conjunto de estados financieros presentados en la cuenta de la Hacienda Pública de cada estado. Los elementos contenidos en los incisos a, b, c y d permiten evaluar el cumplimiento del IPSAS 1, mientras que con el reporte mencionado en el inciso e se determina el acatamiento del IPSAS 2.

De acuerdo a la tabla 1, las entidades que publican más cuentas y por ello tienen mayor posibilidad para evaluar su desempeño financiero, al menos para uno de los años de estudio, son Aguascalientes, D. F., Veracruz, Baja California, Baja California Sur, Oaxaca, Morelos, Guanajuato, y el gobierno federal. Lo anterior, debido a que presentan un promedio superior al 80% en la publicación de cuentas requeridas por el IFAC. Se observa que, en el año 2009, la información disponible de activos a nivel nacional aumentó con la ayuda de Aguascalientes, Nayarit y la Federación, quienes publican el 90% de los elementos solicitados. El 80% de la frecuencia de los datos acerca de los activos se publica en Aguascalientes, Guanajuato, Morelos, Veracruz y la Federación en el 2010. En los años posteriores el porcentaje máximo aumenta a 90 y lo alcanzan Chiapas, Guanajuato y Veracruz en el periodo del 2011 y únicamente el estado de Oaxaca para el año 2012. En el periodo estudiado la Federación y el estado de Aguascalientes son los que más publican información de los activos.

Entidades con mayor-menor capacidad de evaluación de desempeño financiero durante el periodo 2008-2012

| Años | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|

| Entidades con mayor capacidad | Ags., Nay., Federación (82) | D. F. (91), Federación (86) | Ags., Ver., Federación (82) | Ver. (91) B.C.S. (89) | Oax. (86) B.C., Gto., Mor., Federación (82) |

| Entidades con menor capacidad | Chih., Coah., Tams. (13) | Chih. (17) | Hgo. (8) Chih. (13) | B.C., Coah., Hgo. (13) | Hgo. (8), Chih., Coah. (17) |

Los números entre paréntesis son porcentajes que reflejan el nivel de publicación de cuentas para la evaluación del desempeño financiero.

Fuente: Elaboración propia con cuentas públicas estatales y federales.

La información patrimonial de las entidades públicas es escasa: durante los años analizados, solamente en 2010 y 2011 más de una entidad federativa presentó estos requerimientos de manera completa. Aguascalientes, Durango, Puebla, Quintana Roo, San Luis Potosí, Sinaloa, Tamaulipas, Veracruz, Yucatán, Zacatecas y la Federación son las que publican más información acerca del patrimonio público en el 2010. Al año siguiente esta posición la ocupan Baja California Sur, Chiapas, Colima, Durango, Guanajuato, Jalisco, Michoacán, Morelos, Querétaro, San Luis Potosí, Veracruz y la Federación. La información que se presenta es más cuantiosa cuando se analizan los registros de los pasivos: la mayoría de las entidades publica información de estas cuentas. Como excepciones tenemos a Chihuahua, Coahuila, Guerrero, Hidalgo y Tlaxcala.

El informe de actividades se evalúa con las cuentas del estado de resultados, es decir, la cuenta de ingresos, egresos, los costos financieros y el resultado del ejercicio. Los estados de Zacatecas, Yucatán y la Federación son los únicos que presentan todas las cuentas requeridas para evaluar las actividades gubernamentales. Las entidades restantes cumplen con el 75% de los requerimientos.

Hay que recordar que para que la información producida bajo los lineamientos del IPSAS 1 pueda ser comparable es necesario que el gobierno especifique la base de registro de su contabilidad. De esta forma, los estados financieros realizados con una base de registro devengado podrán ser comparables con otros estados financieros producidos bajo la misma base contable (IFAC, 2013). Así también, el IPSAS 1 indica la necesidad de reportar en las notas a los estados financieros el método empleado para valuar al activo fijo y si dicha valuación se ha actualizado incluyendo su depreciación. Los estados de Oaxaca, Nuevo León, San Luis Potosí, Tabasco, Veracruz y Yucatán publican información que permite valorar su calidad y tienen posibilidades de ser comparados entre sí. Dichos estados proporcionan información de la actualización del activo fijo y de la base de medición de sus estados contables durante cada uno de los años posteriores al 2008. El resto de las entidades no fueron consistentes con la presentación de esta información.

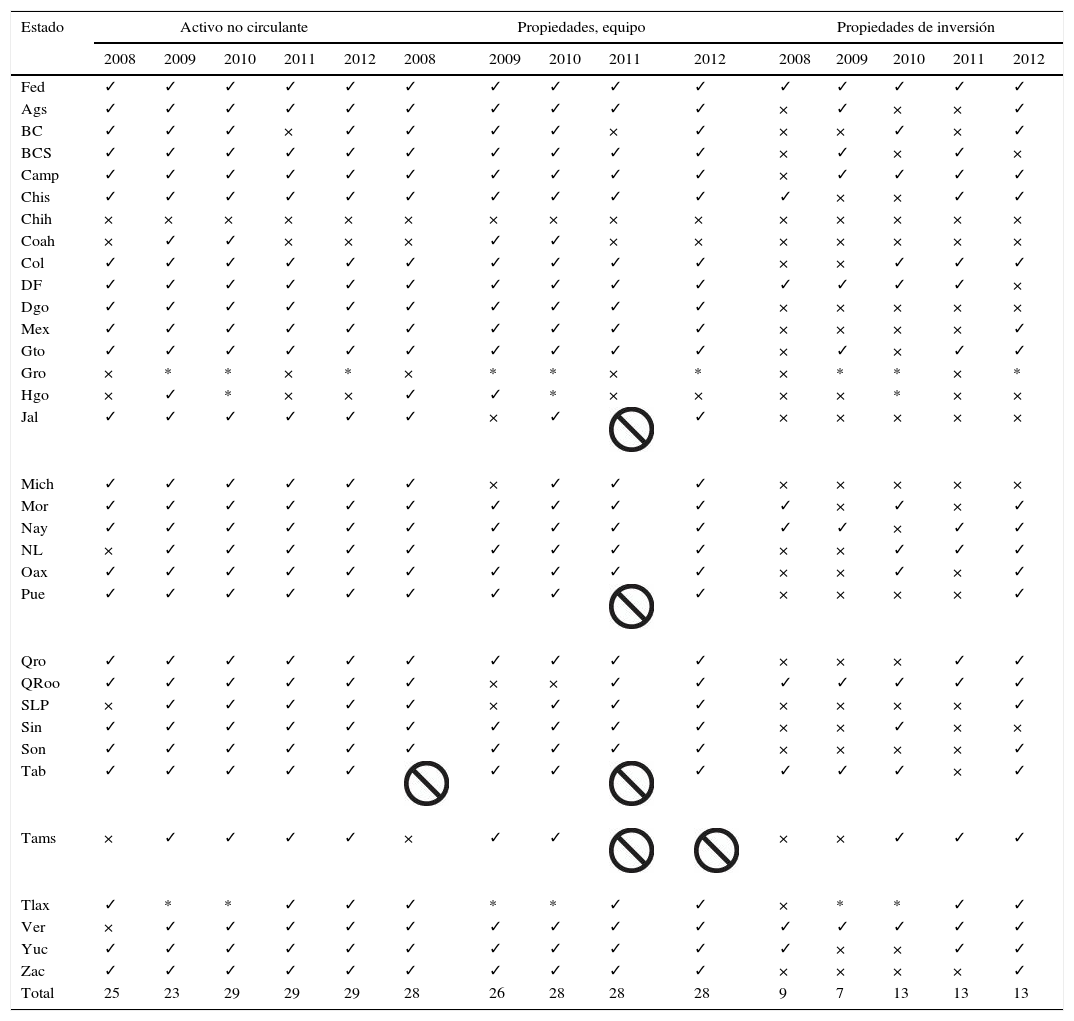

Publicación de las cuentas señaladas en el International Public Sector Accounting Standards 17En el IPSAS 17 se establecen los requerimientos mínimos para homologar el registro de los activos no circulantes de las entidades públicas, su depreciación (pérdida del valor por su uso o transcurso del tiempo), así como las bases de medición de los recursos7. Esta norma debe aplicarse a todas las entidades del sector público que posean propiedades, planta, equipo —incluyendo el de naturaleza militar— y el activo de infraestructura. Cabe mencionar que el IPSAS 17 no obliga a registrar el patrimonio histórico, artístico o cultural; sin embargo, en caso de que una entidad lo haga, recomienda seguir los lineamientos establecidos en esta disposición (IFAC, 2007).

Mediante el IPSAS 17 se puede inferir la comparabilidad de la información publicada en los estados financieros de las entidades, pues los activos no circulantes constituyen el recurso que perdura a través del tiempo y en un periodo de largo plazo. El cálculo del valor actual de dichos recursos se facilita cuando se registra la depreciación. Estos registros, junto con la base de medición, permiten determinar si la información es comparable cuando se emplea el mismo método para valuar estos recursos (González, 2011).

Antes del 2000 existe una gran escasez sobre la información relacionada con los activos no circulantes, las propiedades de inversión, los bienes muebles e inmuebles y la base de medición con la que se valoran estos activos en cada uno de los entes gubernamentales estudiados (Anexo 4). Sin embargo, con la entrada en vigor de la LGCG la difusión de esta información contable ha mejorado considerablemente al pasar de un promedio publicado de 47 a un 68% en el 2012 (tabla 2).

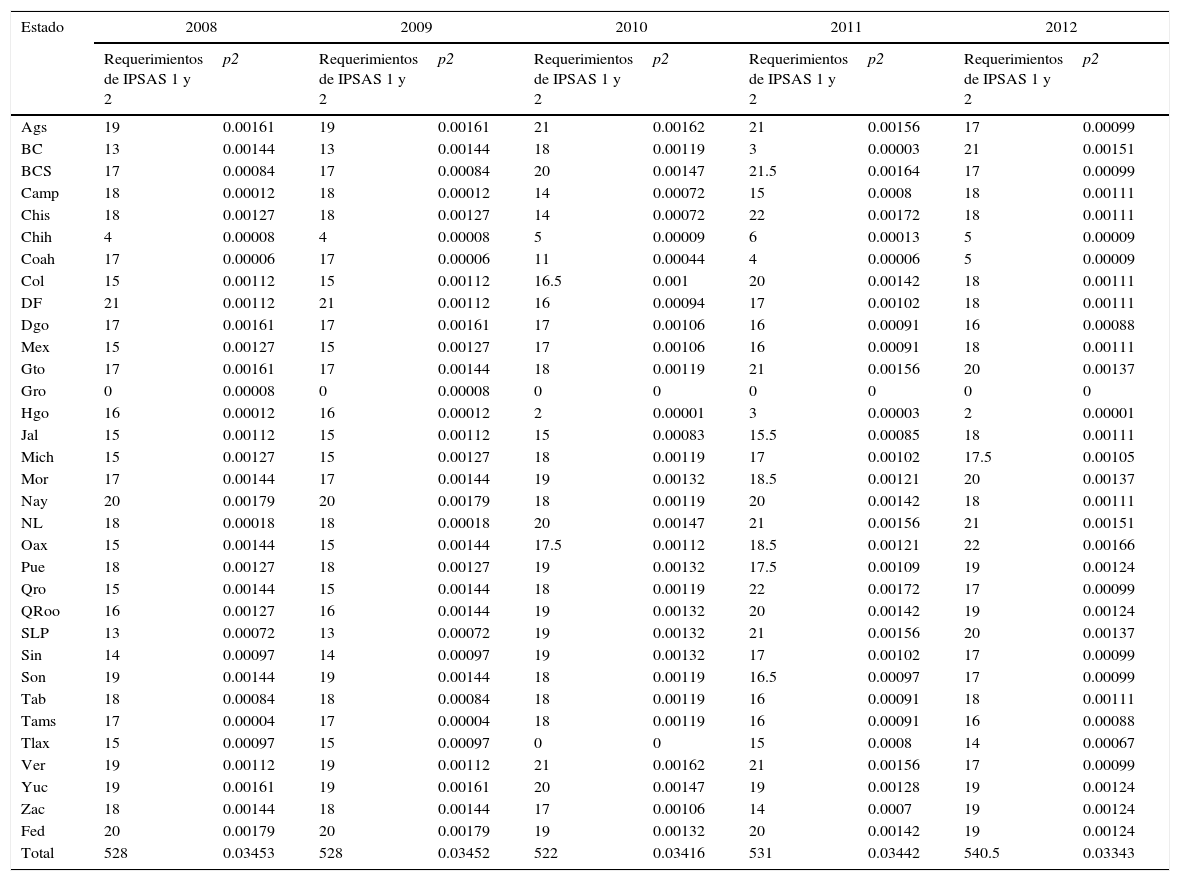

Índice de armonización en las cuentas señaladas en los International Public Sector Accounting Standards 1 y 2Una vez analizados los requerimientos de información financiera cumplidos por las entidades federativas, el D. F. y el gobierno federal, se puede evaluar el grado de armonización financiera para determinar qué tan comparables son los datos entre los entes del sector público estudiados, y a través del tiempo. Con este propósito se utiliza el IHH8. La información que se obtiene del IHH permite inferir el grado de homogeneidad de los datos y, así se puede concluir el nivel de comparabilidad contable que existe en el país (Lara et al., 2011). El valor de IHH oscilará entre el cero y el uno. Cuando la publicación de los datos está concentrada en unas pocas entidades federativas, el IHH tomará valores cercanos a uno. La expresión del IHH es la siguiente:

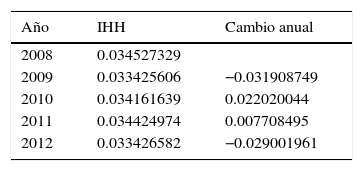

Donde H es el IHH, p indica el número de elementos que aparecen en los reportes revisados de cada entidad federativa i que cumplen con los IPSAS 1 y 2 respecto al total de criterios encontrados a nivel nacional, y la variable k es el número de estados estudiados. Entonces pi2 es la frecuencia relativa elevada al cuadrado de los elementos de IPSAS 1 y 2 encontrados en la muestra (Rodríguez, 2009). Así, con base en los requerimientos de los IPSAS 1 y 2, H indica el nivel de concentración con la que las entidades publican su información contable9. El IHH indica que los años con mayor armonización contable son 2009 y 2012, con un grado de armonización de 0.03342560 y 0.03342658, respectivamente, como se muestra en el Anexo 5.

El valor de IHH más alto se observa en el 2008 (0.03453); es decir, en ese año la comparabilidad de la información es menor que en los siguientes años. Esta falta de armonización se puede explicar porque los lineamientos de la LGCG apenas estaban saliendo a la luz. La menor armonización o comparabilidad en la información financiera se observa en el 2011, con un IHH de 0.03442. Afortunadamente el IHH del 2011 no alcanza al del 2008, lo cual en sí mismo representa un avance.

Un criterio para evaluar si los cambios fueron significativos y, por tanto, favorables a través de los años es emplear el mecanismo de resolución de concentración de la Comisión Federal de Competencia Económica, el cual indica que si el cambio en el IHH es menor a |0.02|, los cambios que se presenten no son significativos (Comisión Federal de Competencia, 1998).

Con base en la tabla 3 se concluye que los cambios marginales de los periodos 2008-2009 y 2011-2012 fueron superiores a |0.02| y, por lo tanto, los cambios para una mayor comparabilidad contable son significativos. La aseveración anterior es coherente con el análisis presentado hasta el momento, en el que se afirma que los años con mayor armonización contable son 2009 y 2012.

Se puede concluir que en el tema de armonización financiera en los distintos niveles de gobierno en México se han obtenido resultados favorables respecto al año 2008, año en el que la LGCG todavía no estaba presente. Sin embargo, todavía hay margen de acción para que la armonización de la información contable se establezca en su totalidad en todas las entidades públicas del país.

Otros avances en el camino para mejorar la evaluación financiera del sector público en MéxicoLa LGCG faculta al CONAC para dictar el diseño y operación del sistema de registro contable a nivel nacional. El CONAC tiene bajo su responsabilidad alcanzar los acuerdos a nivel nacional que llenarán los vacíos claves en el marco institucional. El CONAC —conformado por representantes de la federación, los estados y los municipios— es el encargado de diseñar las disposiciones que permiten el cumplimiento de las aspiraciones de la LGCG. Los resultados muestran que el CONAC está cumpliendo la promesa de aumentar la cantidad de información contable y financiera del gobierno mexicano. También se observa su preocupación por mejorar la calidad de la información. Prueba de ello es que en el 2009 denominó los siguientes estados financieros como básicos dentro de la información contable de las entidades federativas: 1) estado de situación financiera, 2) estado de actividades (similar al anterior estado de resultados), 3) estado de variaciones en la hacienda pública/patrimonio (antes estado de cambios en la situación financiera), 4) estado de flujos de efectivo y 5) notas a los estados financieros.

Asimismo, en el manual denominado «Normas y metodología para la emisión de información financiera y estructura de los estados financieros básicos del ente público y características de sus notas» aparece un formato para el llenado del «estado de flujo de efectivo» cuya estructura coincide con la recomendada por el IPSAS 2. La invitación del CONAC para que se genere este reporte a partir del 2010 es otra mejora que promueve el conocimiento del flujo de entradas y salidas de los recursos de la administración pública. En el 2012, de acuerdo con el artículo 9 de la LGCG, se emiten nuevas recomendaciones para el contenido de los manuales de contabilidad gubernamental, junto con los reclasificadores de catálogos de cuentas, así como las normas contables y de emisión de información financiera que hayan sido formuladas y propuestas por el secretario técnico del CONAC.

Los avances en lo relacionado con la unificación del sistema de depreciación también son alentadores. La Secretaría de Hacienda y Crédito Público emite normas —a través de su Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública (UCGIGP)— para regular su sistema de contabilidad gubernamental. Específicamente, se norma lo relacionado con valor de uso, depreciación y revaluación, estableciendo la necesidad de depreciar los activos no circulantes tangibles del sector público con el propósito de realizar previsiones económicas graduales para mantener y conservar el patrimonio público10. Estas mejoras institucionales están sujetas al cumplimiento de las entidades federativas y al acuerdo que se alcance a nivel nacional para definir los activos y el patrimonio nacional. Es necesario que las entidades federativas, encabezadas por el CONAC, estén dispuestas a unificar el sistema de evaluación de depreciación en los 3 niveles de gobierno. De lo contrario, la información seguirá sin ser comparable entre sí, ya que como se ha explicado, cada entidad puede emplear uno de los métodos de registro contable para valuar sus activos (flujo de efectivo o devengado). También el CONAC tendrá que reconsiderar que los gobiernos estatales informen los montos de depreciación dentro del estado de situación financiera de cada uno de los activos, tal y como se acostumbra en el sector privado, en vez de informarlo de manera general en las notas a los estados financieros. Esta práctica que se lleva a cabo en el sector privado permite leer con mayor facilidad y de manera específica el valor de cada uno de los activos no circulantes, su depreciación acumulada y el valor neto una vez restada. La esperanza es que estas buenas prácticas sean acatadas por el sector público y que su espíritu permee los acuerdos promovidos por el CONAC a nivel nacional en lo relacionado con la valuación y depreciación de activos.—

ConclusionesLa información que proporciona la contabilidad gubernamental constituye la materia prima para realizar la evaluación financiera del sector público y contribuir a la discusión sobre el rediseño de las políticas públicas. Sin embargo, para que esto suceda la contabilidad gubernamental debe cumplir con ciertos criterios de adecuación para asegurar su veracidad, confiabilidad y oportunidad. Estos atributos posibilitan la conexión entre la gestión interna del gobierno y la gestión de las políticas públicas en México. Será entonces cuando la producción de información de calidad permitirá que florezca la «cultura de la evaluación» en el país.

La LGCG aspira a alcanzar una armonización que revise, reestructure y compatibilice los modelos contables vigentes a nivel nacional. Esta acción producirá información disponible para su explotación en aras de enriquecer la discusión sobre la calidad del gasto en el país. Esta es una ventaja de la LGCG que no ha sido destacada y que toma importancia sobre todo a la luz del panorama poco favorable de las finanzas públicas. La escasez de recursos disponibles obliga a los funcionarios públicos y a la ciudadanía a discutir con mayor información cómo serán asignados los recursos para obtener el mayor beneficio posible. En este sentido, el papel técnico del CONAC para la producción de datos de calidad es importante, pero más lo es su actuar político para animar a que todos los niveles de gobierno sumen sus esfuerzos de manera tal que los objetivos de la LGCG se alcancen lo antes posible. Hay evidencia de que la suma de estos esfuerzos ha permitido que la publicación de información financiera prospere en el país.

Varios países —tanto desarrollados como en vías de desarrollo— están adoptando el nuevo modelo de contabilidad gubernamental basado en las recomendaciones que propone el IFAC en lo relacionado con la generación, reporte y publicación de su contabilidad a través de los IPSAS. El camino andado en esta materia indica que se transita en la dirección correcta, pues en el 2009 y en el 2012 varias entidades publicaron todos los estados financieros solicitados por el CONAC y por el IPSAS 1. Este es el primer objetivo del trabajo. Los años con más publicaciones financieras fueron el 2009 y el 2012. Destacan Aguascalientes y Yucatán como las entidades con mayor número de publicaciones a lo largo del periodo analizado.

El segundo objetivo consistió en evaluar la información financiera de las entidades analizadas utilizando como parámetros a los IPSAS 1, 2 y 17 como una aproximación para analizar la calidad a la luz de las cuentas requeridas a nivel internacional. Varias entidades publicaron más del 80% de las cuentas requeridas. Las entidades que cuentan con una mayor viabilidad para realizar una evaluación financiera, al menos para uno de los años de estudio, son: Aguascalientes, D. F., Veracruz, Baja California, Baja California Sur, Oaxaca, Morelos, Guanajuato y el gobierno federal. Cabe mencionar que se conoce más el lado de los pasivos que del patrimonio de las entidades federativas.

Oaxaca, Nuevo León, San Luis Potosí, Veracruz, Tabasco y Michoacán son las entidades federativas con un buen desempeño y calidad de su información contable, y cumplen con el total de los requerimientos para realizar una evaluación financiera. Estas entidades sirven de modelo a las demás que aún no revelan informes consistentes de actualización de activos o de base de medición de los estados financieros.

Antes del 2009 poca es la información disponible sobre el registro de activos, depreciación y la base de medición contable. Sin embargo, con base en el análisis del IPSAS 17, se observa que a partir de la entrada en vigor de la LGCG hay una tendencia creciente en la publicación de estos datos a nivel nacional. La LGCG no establece la obligación de realizar las valuaciones y depreciaciones correspondientes al activo fijo, ni tampoco menciona ni el método de depreciación, ni la tasa que se aplicará. Este vacío es una llamada de atención para que el CONAC lleve este punto a la agenda de discusión con los gobernadores, quienes tienen a su cargo la concertación de las voluntades políticas. Esta es una discusión que debe comenzar a nivel local.

En este nivel también debe comenzar la discusión sobre la adopción de un sistema de registro devengado que permita conocer con mayor exactitud el valor de los activos y la disponibilidad de los recursos públicos. De esta manera, hay posibilidades de evaluar mejor el presente, pero también de generar estimaciones más certeras sobre las tendencias de más largo aliento. Solo con la construcción fidedigna de los logros alcanzados —y de todo lo que falta por hacer— será posible imaginar diferentes futuros para México.

El tercer objetivo fue emplear el IHH para evaluar el grado de armonización de la información de los estados financieros con base en los criterios señalados en los IPSAS 1 y 2. Se concluye con base en los resultados obtenidos que existe una mayor homologación contable conforme se avanza de 2008 a 2012, a pesar de que aún no se cuenta con una total participación de los estados. Lo anterior coincide con los resultados obtenidos en una encuesta levantada por la Secretaría Técnica del CONAC y la Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental a los organismos estatales de armonización contable. Los avances en la armonización contable de las entidades han sido favorables, pero todavía se mantienen vigentes los objetivos y los esfuerzos por cumplir plenamente con los requerimientos de la LGCG para lograr que los sistemas contables del sector público en los 3 niveles de gobierno estén en completa armonía (CONAC, 2013).

En el 2012 se observa el mayor nivel de armonización, lo cual puede explicarse por el tiempo de vigencia de la LGCG, ya que el plazo de tiempo desde que se promulgó ha sido suficiente como para que los estados ya estén presentando sus informes financieros de acuerdo con la ley. Otra posible explicación es que en este año, el CONAC puso a disposición de las entidades estatales una herramienta electrónica llamada Sig@if que permite automatizar algunos procesos contables como la gestión de ingresos, egresos, el plan de cuentas y el catálogo de proveedores y beneficiarios11. Esto se realizó para las entidades que no contaban con una herramienta contable automatizada (CONAC, 2013)12.

La LGCG faculta al CONAC para dictar la forma en la que se ha de diseñar y operar el sistema de registro contable. El CONAC tiene bajo su responsabilidad alcanzar los acuerdos a nivel nacional que llenen los vacíos claves en el marco institucional. Los expertos señalan que la cultura, el conservadurismo y las características especiales del gobierno influyen en la forma en la que se define el modelo contable en cada país, pero al mismo tiempo aseguran que la mayor competencia política fragua el ejercicio eficaz del gobierno y el aumento en la transparencia y en la rendición de cuentas. Para que este círculo virtuoso se complete también se necesita que la elaboración de estudios sobre la calidad del gasto en México aumente, para enriquecer el debate democrático y plural en el país, y que se desarrolle con relación al bienestar social de la población. El sistema de información que promueve la LGCG busca construir los elementos necesarios para evaluar la capacidad financiera del sector público. Estas acciones servirán para alimentar la práctica de la evaluación del gasto. Con estas acciones mejorará no solo la evaluación, sino también la discusión sobre las políticas públicas para promover el desarrollo social y el crecimiento económico en el país.

| Estado | Estado de situación financiera | Estado de resultados | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 | 2012 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Fed | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | × | × |

| Ags | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| BC | ✓ | ✓ | ✓ | × | ✓ | ✓ | ✓ | ✓ | ✓ | × |

| BCS | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Camp | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × |

| Chis | × | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × |

| Chih | × | × | × | × | × | ✓ | ✓ | ✓ | ✓ | ✓ |

| Coah | ✓ | ✓ | ✓ | × | × | ✓ | ✓ | ✓ | ✓ | ✓ |

| Col | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| DF | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Dgo | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × |

| Mex | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ||

| Gto | × | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × |

| Gro | × | * | * | * | * | ✓ | * | * | * | * |

| Hgo | ✓ | ✓ | × | × | × | ✓ | ✓ | ✓ | × | × |

| Jal | × | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Mich | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × |

| Mor | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × |

| Nay | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| NL | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × |

| Oax | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | × |

| Pue | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Qro | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ | × |

| QRoo | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × |

| SLP | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × |

| Sin | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × |

| Son | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Tab | × | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × |

| Tams | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Tlax | ✓ | ✓ | * | ✓ | ✓ | ✓ | ✓ | * | ✓ | ✓ |

| Ver | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ||

| Yuc | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × |

| Zac | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × |

| Total | 29 | 31 | 29 | 28 | 28 | 24 | 28 | 25 | 19 | 13 |

| Estado | Estado de cambios en situación financiera | Estado de flujo de efectivo | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 | 2012 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Fed | ✓ | × | × | × | × | × | × | × | × | ✓ |

| Ags | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × |

| BC | ✓ | × | ✓ | × | × | × | × | × | × | ✓ |

| BCS | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | ✓ |

| Camp | × | ✓ | × | ✓ | × | × | × | ✓ | ✓ | ✓ |

| Chis | ✓ | ✓ | × | × | × | × | × | × | × | × |

| Chih | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × |

| Coah | ✓ | ✓ | × | × | × | × | × | ✓ | × | × |

| Col | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × | × |

| DF | × | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × |

| Dgo | ✓ | ✓ | × | × | × | × | × | × | × | |

| Mex | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × |

| Gto | × | ✓ | ✓ | × | ✓ | × | × | × | × | ✓ |

| Gro | ✓ | * | * | * | * | × | * | * | * | * |

| Hgo | ✓ | ✓ | × | × | × | × | × | × | × | × |

| Jal | ✓ | ✓ | × | ✓ | × | × | × | × | × | × |

| Mich | ✓ | ✓ | × | × | × | × | × | × | × | × |

| Mor | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × | ✓ |

| Nay | × | ✓ | × | × | ✓ | × | × | ✓ | ✓ | ✓ |

| NL | ✓ | ✓ | × | × | × | × | × | ✓ | ✓ | ✓ |

| Oax | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × |

| Pue | × | ✓ | × | × | × | × | × | × | × | × |

| Qro | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × | × |

| QRoo | ✓ | ✓ | ✓ | × | × | × | × | × | ✓ | ✓ |

| SLP | × | ✓ | × | × | × | × | × | × | × | × |

| Sin | ✓ | ✓ | ✓ | × | ✓ | × | × | × | × | ✓ |

| Son | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × |

| Tab | × | ✓ | × | × | × | × | × | × | × | × |

| Tams | × | ✓ | × | × | ✓ | × | × | × | × | × |

| Tlax | ✓ | ✓ | * | × | ✓ | × | ✓ | * | × | × |

| Ver | ✓ | × | × | × | × | × | × | × | × | ✓ |

| Yuc | ✓ | ✓ | ✓ | × | ✓ | × | × | × | ✓ | ✓ |

| Zac | ✓ | × | × | × | × | × | × | × | × | ✓ |

| Total | 33 | 28 | 16 | 11 | 13 | 0 | 1 | 4 | 5 | 13 |

| Estado | Notas | Total | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 | 2012 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Fed | × | ✓ | ✓ | ✓ | ✓ | 3 | 2 | 3 | 2 | 3 |

| Ags | × | ✓ | ✓ | ✓ | ✓ | 3 | 4 | 4 | 4 | 4 |

| BC | × | × | ✓ | × | ✓ | 3 | 2 | 4 | 1 | 3 |

| BCS | × | × | ✓ | ✓ | × | 3 | 3 | 4 | 4 | 4 |

| Camp | × | ✓ | × | ✓ | ✓ | 2 | 4 | 2 | 3 | 3 |

| Chis | ✓ | ✓ | × | ✓ | × | 3 | 4 | 2 | 2 | 1 |

| Chih | × | ✓ | ✓ | ✓ | 3 | 2 | 3 | 3 | 3 | |

| Coah | × | × | × | ✓ | ✓ | 3 | 3 | 3 | 2 | 2 |

| Col | × | × | × | × | × | 3 | 3 | 3 | 3 | 2 |

| DF | × | ✓ | ✓ | ✓ | ✓ | 2 | 4 | 4 | 4 | 4 |

| Dgo | ✓ | × | ✓ | × | 4 | 3 | 3 | 1 | 2 | |

| Mex | ✓ | ✓ | ✓ | × | ✓ | 4 | 4 | 4 | 2 | 3 |

| Gto | × | ✓ | ✓ | ✓ | ✓ | 1 | 4 | 4 | 2 | 4 |

| Gro | × | * | * | * | * | 1 | * | * | 0 | 0 |

| Hgo | × | ✓ | × | × | × | 3 | 4 | 1 | 0 | 0 |

| Jal | × | ✓ | × | × | ✓ | 2 | 4 | 2 | 3 | 3 |

| Mich | × | ✓ | ✓ | ✓ | ✓ | 3 | 3 | 2 | 2 | 2 |

| Mor | × | ✓ | ✓ | ✓ | ✓ | 3 | 4 | 4 | 4 | 3 |

| Nay | ✓ | ✓ | ✓ | ✓ | ✓ | 3 | 4 | 4 | 4 | 5 |

| NL | × | ✓ | ✓ | ✓ | ✓ | 3 | 4 | 4 | 3 | 3 |

| Oax | × | ✓ | ✓ | ✓ | ✓ | 3 | 4 | 3 | 4 | 3 |

| Pue | × | ✓ | ✓ | ✓ | ✓ | 2 | 4 | 3 | 3 | 3 |

| Qro | ✓ | ✓ | ✓ | ✓ | × | 4 | 3 | 4 | 4 | 1 |

| QRoo | × | ✓ | ✓ | ✓ | ✓ | 3 | 4 | 4 | 3 | 3 |

| SLP | × | ✓ | ✓ | ✓ | ✓ | 2 | 4 | 3 | 2 | 2 |

| Sin | × | × | × | × | ✓ | 3 | 2 | 2 | 1 | 4 |

| Son | × | ✓ | × | ✓ | ✓ | 3 | 4 | 3 | 4 | 4 |

| Tab | × | ✓ | ✓ | ✓ | × | 1 | 4 | 3 | 3 | 1 |

| Tams | × | ✓ | ✓ | ✓ | ✓ | 2 | 4 | 3 | 3 | 4 |

| Tlax | × | × | * | × | × | 3 | 4 | * | 2 | 3 |

| Ver | × | ✓ | ✓ | ✓ | ✓ | 3 | 3 | 2 | 2 | 3 |

| Yuc | × | ✓ | ✓ | ✓ | ✓ | 3 | 4 | 4 | 4 | 4 |

| Zac | ✓ | ✓ | × | × | ✓ | 4 | 3 | 2 | 2 | 3 |

| Total | 6.5 | 24 | 22 | 23 | 25 | 92 | 112 | 96 | 86 | 92 |

Fuente: Elaboración propia con cuentas públicas federales y estatales.

| Estado financiero | Partida | Estados | Federación | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 | 2012 | 2008 | 2009 | 2010 | 2011 | 2012 | ||

| Estado de situación financiera o Balance general | Activo circulante | 26 | 30 | 27 | 27 | 28 | ✓ | ✓ | ✓ | ✓ | ✓ |

| Efectivo | 19 | 19 | 18 | 21 | 24 | × | ✓ | ✓ | ✓ | ✓ | |

| Equivalentes de efectivo (bancos) | 19 | 26 | 23 | 22 | 27 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Inventarios | 9 | 8 | 7 | 7 | 9 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Cuentas por cobrar proveniente de transacciones con contraprestación (servicios) | 3 | 13 | 12 | 13 | 0.5 | × | × | × | ✓ | × | |

| Cuentas por cobrar proveniente de transacciones sin contraprestación (impuestos, transferencias) | 3 | 8 | 8 | 8.5 | 3.5 | ✓ | ✓ | ✓ | × | × | |

| Créditos otorgados a corto plazo | 23 | 24 | 25 | 25 | 27 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Ingresos provenientes de inversiones | 16 | 18 | 20 | 18 | 23 | ✓ | ✓ | × | × | ✓ | |

| Activo no circulante | 24 | 30 | 28 | 27 | 28 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Propiedades, planta y equipo | 26.5 | 26 | 27 | 25 | 28 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Propiedades de inversión | 8 | 9 | 12 | 14 | 22 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Terrenos y edificios | 25.5 | 26 | 26 | 24 | 28 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Pasivo a corto plazo | 26 | 30 | 28 | 26 | 28 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Pasivo a largo plazo | 22 | 29 | 28 | 26 | 27 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Hacienda pública | 24 | 25 | 26 | 27 | 28 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Utilidades retenidas | * | * | * | * | * | * | * | * | * | * | |

| Reservas | 2 | 1 | 11 | 11 | 1 | × | × | ✓ | ✓ | × | |

| Resultado | 23 | 29 | 28 | 27 | 27 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Estado de resultados | Ingresos | 31 | 31 | 28 | 31 | 31 | ✓ | ✓ | ✓ | ✓ | ✓ |

| Gastos | 31 | 31 | 28 | 31 | 31 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Costos financieros | 15 | 6 | 8 | 9 | 25 | ✓ | ✓ | × | ✓ | ✓ | |

| Ganancia o pérdidas antes de impuestos | 2 | 3 | 0 | 4 | 0 | ✓ | ✓ | × | × | × | |

| Resultado | 30 | 31 | 27 | 30 | 30 | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Notas | Bases de medición | 3.5 | 13 | 15 | 17 | 14 | ✓ | × | × | × | × |

| Actualización de activo fijo | 1 | 26 | 19 | 20 | 7 | × | × | × | × | × | |

Fuente: Elaboración propia con cuentas públicas federales y estatales.

| Estado | Activo no circulante | Propiedades, equipo | Propiedades de inversión | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 | 2012 | 2008 | 2009 | 2010 | 2011 | 2012 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Fed | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Ags | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | × | × | ✓ |

| BC | ✓ | ✓ | ✓ | × | ✓ | ✓ | ✓ | ✓ | × | ✓ | × | × | ✓ | × | ✓ |

| BCS | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | × | ✓ | × |

| Camp | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ | ✓ | ✓ |

| Chis | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | ✓ |

| Chih | × | × | × | × | × | × | × | × | × | × | × | × | × | × | × |

| Coah | × | ✓ | ✓ | × | × | × | ✓ | ✓ | × | × | × | × | × | × | × |

| Col | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | ✓ | ✓ |

| DF | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × |

| Dgo | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × |

| Mex | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | ✓ |

| Gto | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | × | ✓ | ✓ |

| Gro | × | * | * | × | * | × | * | * | × | * | × | * | * | × | * |

| Hgo | × | ✓ | * | × | × | ✓ | ✓ | * | × | × | × | × | * | × | × |

| Jal | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ | × | × | × | × | × | |

| Mich | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ | ✓ | × | × | × | × | × |

| Mor | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | × | ✓ |

| Nay | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ |

| NL | × | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | ✓ | ✓ |

| Oax | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | × | ✓ |

| Pue | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | ✓ | |

| Qro | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | ✓ | ✓ |

| QRoo | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| SLP | × | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ | ✓ | × | × | × | × | ✓ |

| Sin | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | × | × |

| Son | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | ✓ |

| Tab | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ||

| Tams | × | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ | × | × | ✓ | ✓ | ✓ | ||

| Tlax | ✓ | * | * | ✓ | ✓ | ✓ | * | * | ✓ | ✓ | × | * | * | ✓ | ✓ |

| Ver | × | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Yuc | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | ✓ |

| Zac | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | ✓ |

| Total | 25 | 23 | 29 | 29 | 29 | 28 | 26 | 28 | 28 | 28 | 9 | 7 | 13 | 13 | 13 |

| Estado | Terrenos y edificios | Bases de medición | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 | 2012 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Fed | ✓ | × | ✓ | ✓ | ✓ | ✓ | × | × | × | × |

| Ags | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | ✓ | × |

| BC | ✓ | ✓ | ✓ | × | ✓ | × | × | × | × | ✓ |

| BCS | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | ✓ | × | |

| Camp | × | ✓ | × | × | ✓ | × | × | × | × | × |

| Chis | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | ✓ | × |

| Chih | × | × | × | × | × | ✓ | × | ✓ | ✓ | ✓ |

| Coah | × | ✓ | ✓ | × | × | × | × | ✓ | ✓ | |

| Col | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × |

| DF | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × |

| Dgo | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | × |

| Mex | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ |

| Gto | ✓ | × | ✓ | ✓ | ✓ | × | × | × | × | × |

| Gro | × | * | * | × | * | × | * | * | × | * |

| Hgo | ✓ | ✓ | * | × | × | × | × | * | × | × |

| Jal | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | × | × | ✓ |

| Mich | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | ✓ | × |

| Mor | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ | ✓ | ✓ |

| Nay | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | ✓ | × |

| NL | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ | ✓ | ✓ |

| Oax | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ | ✓ | ✓ |

| Pue | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | × | ✓ | ✓ |

| Qro | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | ✓ | × |

| QRoo | × | × | × | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | × |

| SLP | ✓ | × | ✓ | ✓ | ✓ | × | ✓ | ✓ | ✓ | ✓ |

| Sin | ✓ | ✓ | ✓ | ✓ | ✓ | × | × | ✓ | × | × |

| Son | ✓ | ✓ | ✓ | ✓ | × | ✓ | × | × | ✓ | |

| Tab | ✓ | ✓ | ✓ | × | ✓ | ✓ | ✓ | × | ||

| Tams | × | ✓ | ✓ | × | × | × | ✓ | × | ||

| Tlax | ✓ | * | * | ✓ | ✓ | × | * | * | × | × |

| Ver | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ | ✓ | ✓ |

| Yuc | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | ✓ | × | ✓ |

| Zac | ✓ | ✓ | ✓ | ✓ | ✓ | × | ✓ | × | × | ✓ |

| Total | 27 | 26 | 27 | 27 | 27 | 4.5 | 3.5 | 15 | 15 | 15 |

| Estado | Actualiza activo fijo | Porcentaje | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 | 2012 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Fed | × | ✓ | × | × | × | 0.8 | 0.7 | 0.7 | 0.7 | 0.7 |

| Ags | × | ✓ | ✓ | ✓ | × | 0.5 | 0.8 | 0.8 | 0.8 | 0.8 |

| BC | × | × | ✓ | × | ✓ | 0.5 | 0.5 | 0.8 | 0.0 | 0.0 |

| BCS | × | × | ✓ | ✓ | × | 0.5 | 0.7 | 0.8 | 0.9 | 0.9 |

| Camp | × | ✓ | × | ✓ | × | 0.2 | 0.8 | 0.5 | 0.7 | 0.7 |

| Chis | × | × | × | ✓ | × | 0.7 | 0.5 | 0.5 | 1.0 | 1.0 |

| Chih | × | ✓ | ✓ | ✓ | × | 0.2 | 0.2 | 0.3 | 0.3 | 0.3 |

| Coah | × | ✓ | × | × | × | 0.1 | 0.7 | 0.5 | 0.2 | 0.2 |

| Col | × | ✓ | × | × | × | 0.5 | 0.7 | 0.7 | 0.7 | 0.7 |

| DF | × | ✓ | ✓ | ✓ | × | 0.7 | 0.8 | 0.8 | 0.8 | 0.8 |

| Dgo | × | × | × | × | × | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

| Mex | × | × | ✓ | × | ✓ | 0.7 | 0.7 | 0.7 | 0.5 | 0.5 |

| Gto | ✓ | ✓ | ✓ | ✓ | ✓ | 0.7 | 0.7 | 0.7 | 0.8 | 0.8 |

| Gro | × | * | * | × | * | 0.0 | 0.0 | 0.0 | 0.0 | * |

| Hgo | × | ✓ | * | × | × | 0.3 | 0.7 | 0.0 | 0.0 | 0.0 |

| Jal | × | ✓ | × | × | × | 0.5 | 0.5 | 0.5 | 0.4 | 0.4 |

| Mich | × | ✓ | ✓ | ✓ | × | 0.5 | 0.5 | 0.8 | 0.8 | 0.8 |

| Mor | × | ✓ | × | ✓ | × | 0.7 | 0.8 | 0.8 | 0.8 | 0.8 |

| Nay | × | ✓ | ✓ | ✓ | × | 0.7 | 0.8 | 0.8 | 1.0 | 1.0 |

| NL | × | ✓ | ✓ | ✓ | ✓ | 0.3 | 0.8 | 1.0 | 1.0 | 1.0 |

| Oax | × | ✓ | ✓ | ✓ | ✓ | 0.5 | 0.8 | 1.0 | 0.8 | 0.8 |

| Pue | × | ✓ | ✓ | ✓ | × | 0.5 | 0.8 | 0.7 | 0.8 | 0.8 |

| Qro | × | × | ✓ | ✓ | × | 0.5 | 0.5 | 0.8 | 1.0 | 1.0 |

| QRoo | × | ✓ | ✓ | ✓ | ✓ | 0.7 | 0.7 | 0.7 | 1.0 | 1.0 |

| SLP | × | ✓ | ✓ | ✓ | ✓ | 0.3 | 0.5 | 0.8 | 0.8 | 0.8 |

| Sin | × | ✓ | ✓ | × | × | 0.5 | 0.7 | 1.0 | 0.5 | 0.5 |

| Son | × | ✓ | × | ✓ | × | 0.5 | 0.8 | 0.5 | 0.6 | 0.6 |

| Tab | × | ✓ | ✓ | ✓ | × | 0.5 | 1.0 | 1.0 | 0.7 | 0.7 |

| Tams | × | ✓ | × | ✓ | × | 0.0 | 0.7 | 0.7 | 0.8 | 0.8 |

| Tlax | × | * | * | × | × | 0.5 | 0.0 | 0.0 | 0.7 | 0.7 |

| Ver | × | ✓ | ✓ | × | × | 0.5 | 1.0 | 1.0 | 0.8 | 0.8 |

| Yuc | × | ✓ | ✓ | ✓ | × | 0.7 | 0.8 | 0.8 | 0.8 | 0.8 |

| Zac | × | ✓ | × | × | × | 0.5 | 0.8 | 0.5 | 0.5 | 0.5 |

| Total | 1 | 2 | 19 | 19 | 19 | |||||

Fuente: Elaboración propia con cuentas públicas federales y estatales.

| Estado | 2008 | 2009 | 2010 | 2011 | 2012 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| Requerimientos de IPSAS 1 y 2 | p2 | Requerimientos de IPSAS 1 y 2 | p2 | Requerimientos de IPSAS 1 y 2 | p2 | Requerimientos de IPSAS 1 y 2 | p2 | Requerimientos de IPSAS 1 y 2 | p2 | |

| Ags | 19 | 0.00161 | 19 | 0.00161 | 21 | 0.00162 | 21 | 0.00156 | 17 | 0.00099 |

| BC | 13 | 0.00144 | 13 | 0.00144 | 18 | 0.00119 | 3 | 0.00003 | 21 | 0.00151 |

| BCS | 17 | 0.00084 | 17 | 0.00084 | 20 | 0.00147 | 21.5 | 0.00164 | 17 | 0.00099 |

| Camp | 18 | 0.00012 | 18 | 0.00012 | 14 | 0.00072 | 15 | 0.0008 | 18 | 0.00111 |

| Chis | 18 | 0.00127 | 18 | 0.00127 | 14 | 0.00072 | 22 | 0.00172 | 18 | 0.00111 |

| Chih | 4 | 0.00008 | 4 | 0.00008 | 5 | 0.00009 | 6 | 0.00013 | 5 | 0.00009 |

| Coah | 17 | 0.00006 | 17 | 0.00006 | 11 | 0.00044 | 4 | 0.00006 | 5 | 0.00009 |

| Col | 15 | 0.00112 | 15 | 0.00112 | 16.5 | 0.001 | 20 | 0.00142 | 18 | 0.00111 |

| DF | 21 | 0.00112 | 21 | 0.00112 | 16 | 0.00094 | 17 | 0.00102 | 18 | 0.00111 |

| Dgo | 17 | 0.00161 | 17 | 0.00161 | 17 | 0.00106 | 16 | 0.00091 | 16 | 0.00088 |

| Mex | 15 | 0.00127 | 15 | 0.00127 | 17 | 0.00106 | 16 | 0.00091 | 18 | 0.00111 |

| Gto | 17 | 0.00161 | 17 | 0.00144 | 18 | 0.00119 | 21 | 0.00156 | 20 | 0.00137 |

| Gro | 0 | 0.00008 | 0 | 0.00008 | 0 | 0 | 0 | 0 | 0 | 0 |

| Hgo | 16 | 0.00012 | 16 | 0.00012 | 2 | 0.00001 | 3 | 0.00003 | 2 | 0.00001 |

| Jal | 15 | 0.00112 | 15 | 0.00112 | 15 | 0.00083 | 15.5 | 0.00085 | 18 | 0.00111 |

| Mich | 15 | 0.00127 | 15 | 0.00127 | 18 | 0.00119 | 17 | 0.00102 | 17.5 | 0.00105 |

| Mor | 17 | 0.00144 | 17 | 0.00144 | 19 | 0.00132 | 18.5 | 0.00121 | 20 | 0.00137 |

| Nay | 20 | 0.00179 | 20 | 0.00179 | 18 | 0.00119 | 20 | 0.00142 | 18 | 0.00111 |

| NL | 18 | 0.00018 | 18 | 0.00018 | 20 | 0.00147 | 21 | 0.00156 | 21 | 0.00151 |

| Oax | 15 | 0.00144 | 15 | 0.00144 | 17.5 | 0.00112 | 18.5 | 0.00121 | 22 | 0.00166 |

| Pue | 18 | 0.00127 | 18 | 0.00127 | 19 | 0.00132 | 17.5 | 0.00109 | 19 | 0.00124 |

| Qro | 15 | 0.00144 | 15 | 0.00144 | 18 | 0.00119 | 22 | 0.00172 | 17 | 0.00099 |

| QRoo | 16 | 0.00127 | 16 | 0.00144 | 19 | 0.00132 | 20 | 0.00142 | 19 | 0.00124 |

| SLP | 13 | 0.00072 | 13 | 0.00072 | 19 | 0.00132 | 21 | 0.00156 | 20 | 0.00137 |

| Sin | 14 | 0.00097 | 14 | 0.00097 | 19 | 0.00132 | 17 | 0.00102 | 17 | 0.00099 |

| Son | 19 | 0.00144 | 19 | 0.00144 | 18 | 0.00119 | 16.5 | 0.00097 | 17 | 0.00099 |

| Tab | 18 | 0.00084 | 18 | 0.00084 | 18 | 0.00119 | 16 | 0.00091 | 18 | 0.00111 |

| Tams | 17 | 0.00004 | 17 | 0.00004 | 18 | 0.00119 | 16 | 0.00091 | 16 | 0.00088 |

| Tlax | 15 | 0.00097 | 15 | 0.00097 | 0 | 0 | 15 | 0.0008 | 14 | 0.00067 |

| Ver | 19 | 0.00112 | 19 | 0.00112 | 21 | 0.00162 | 21 | 0.00156 | 17 | 0.00099 |

| Yuc | 19 | 0.00161 | 19 | 0.00161 | 20 | 0.00147 | 19 | 0.00128 | 19 | 0.00124 |

| Zac | 18 | 0.00144 | 18 | 0.00144 | 17 | 0.00106 | 14 | 0.0007 | 19 | 0.00124 |

| Fed | 20 | 0.00179 | 20 | 0.00179 | 19 | 0.00132 | 20 | 0.00142 | 19 | 0.00124 |

| Total | 528 | 0.03453 | 528 | 0.03452 | 522 | 0.03416 | 531 | 0.03442 | 540.5 | 0.03343 |

Fuente: Elaboración propia con cuentas públicas federales y estatales.

| Estado | 2008 | 2009 | 2010 | 2011 | 2012 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| Requerimientos de IPSAS 1 y 2 | p2 | Requerimientos de IPSAS 1 y 2 | p2 | Requerimientos de IPSAS 1 y 2 | p2 | Requerimientos de IPSAS 1 y 2 | p2 | Requerimientos de IPSAS 1 y 2 | p2 | |

| Ags | 19 | 0.0016 | 19 | 0.0016 | 21 | 0.0016 | 21 | 0.0016 | 17 | 0.001 |

| BC | 13 | 0.0014 | 13 | 0.0014 | 18 | 0.0012 | 3 | 3E-05 | 21 | 0.0015 |

| BCS | 17 | 0.0008 | 17 | 0.0008 | 20 | 0.0015 | 21.5 | 0.0016 | 17 | 0.001 |

| Camp | 18 | 0.0001 | 18 | 0.0001 | 14 | 0.0007 | 15 | 0.0008 | 18 | 0.0011 |

| Chis | 18 | 0.0013 | 18 | 0.0013 | 14 | 0.0007 | 22 | 0.0017 | 18 | 0.0011 |

| Chih | 4 | 8E-05 | 4 | 8E-05 | 5 | 9E-05 | 6 | 0.0001 | 5 | 9E-05 |

| Coah | 17 | 6E-05 | 17 | 6E-05 | 11 | 0.0004 | 4 | 6E-05 | 5 | 9E-05 |

| Col | 15 | 0.0011 | 15 | 0.0011 | 16.5 | 0.001 | 20 | 0.0014 | 18 | 0.0011 |

| DF | 21 | 0.0011 | 21 | 0.0011 | 16 | 0.0009 | 17 | 0.001 | 18 | 0.0011 |

| Dgo | 17 | 0.0016 | 17 | 0.0016 | 17 | 0.0011 | 16 | 0.0009 | 16 | 0.0009 |

| Mex | 15 | 0.0013 | 15 | 0.0013 | 17 | 0.0011 | 16 | 0.0009 | 18 | 0.0011 |

| Gto | 17 | 0.0016 | 17 | 0.0014 | 18 | 0.0012 | 21 | 0.0016 | 20 | 0.0014 |

| Gro | 0 | 8E-05 | 0 | 8E-05 | 0 | 0 | 0 | 0 | 0 | 0 |

| Hgo | 16 | 0.0001 | 16 | 0.0001 | 2 | 1E-05 | 3 | 3E-05 | 2 | 1E-05 |

| Jal | 15 | 0.0011 | 15 | 0.0011 | 15 | 0.0008 | 15.5 | 0.0009 | 18 | 0.0011 |

| Mich | 15 | 0.0013 | 15 | 0.0013 | 18 | 0.0012 | 17 | 0.001 | 17.5 | 0.0011 |

| Mor | 17 | 0.0014 | 17 | 0.0014 | 19 | 0.0013 | 18.5 | 0.0012 | 20 | 0.0014 |

| Nay | 20 | 0.0018 | 20 | 0.0018 | 18 | 0.0012 | 20 | 0.0014 | 18 | 0.0011 |

| NL | 18 | 0.0002 | 18 | 0.0002 | 20 | 0.0015 | 21 | 0.0016 | 21 | 0.0015 |

| Oax | 15 | 0.0014 | 15 | 0.0014 | 17.5 | 0.0011 | 18.5 | 0.0012 | 22 | 0.0017 |

| Pue | 18 | 0.0013 | 18 | 0.0013 | 19 | 0.0013 | 17.5 | 0.0011 | 19 | 0.0012 |

| Qro | 15 | 0.0014 | 15 | 0.0014 | 18 | 0.0012 | 22 | 0.0017 | 17 | 0.001 |

| QRoo | 16 | 0.0013 | 16 | 0.0014 | 19 | 0.0013 | 20 | 0.0014 | 19 | 0.0012 |

| SLP | 13 | 0.0007 | 13 | 0.0007 | 19 | 0.0013 | 21 | 0.0016 | 20 | 0.0014 |

| Sin | 14 | 0.001 | 14 | 0.001 | 19 | 0.0013 | 17 | 0.001 | 17 | 0.001 |

| Son | 19 | 0.0014 | 19 | 0.0014 | 18 | 0.0012 | 16.5 | 0.001 | 17 | 0.001 |

| Tab | 18 | 0.0008 | 18 | 0.0008 | 18 | 0.0012 | 16 | 0.0009 | 18 | 0.0011 |

| Tams | 17 | 4E-05 | 17 | 4E-05 | 18 | 0.0012 | 16 | 0.0009 | 16 | 0.0009 |

| Tlax | 15 | 0.001 | 15 | 0.001 | 0 | 0 | 15 | 0.0008 | 14 | 0.0007 |

| Ver | 19 | 0.0011 | 19 | 0.0011 | 21 | 0.0016 | 21 | 0.0016 | 17 | 0.001 |

| Yuc | 19 | 0.0016 | 19 | 0.0016 | 20 | 0.0015 | 19 | 0.0013 | 19 | 0.0012 |

| Zac | 18 | 0.0014 | 18 | 0.0014 | 17 | 0.0011 | 14 | 0.0007 | 19 | 0.0012 |

| Fed | 20 | 0.0018 | 20 | 0.0018 | 19 | 0.0013 | 20 | 0.0014 | 19 | 0.0012 |

| Total | 528 | 0.0345 | 528 | 0.0345 | 522 | 0.0342 | 531 | 0.0344 | 541 | 0.0334 |

La revisión por pares es responsabilidad de la Universidad Nacional Autónoma de México.

Artículo 9 de la LGCG.

El órgano interno del IFAC encargado de emitir los IPSAS es el Consejo de Normas Internacionales de Contabilidad para el Sector Público (IPSASB por sus siglas en inglés).

Las entidades que en el futuro tengan la intención de adoptar la base contable devengada encontrarán útiles varias publicaciones del IPSASB, específicamente el estudio 14 «Transición a la base contable de acumulación (o devengo): Guía para los gobiernos y entidades gubernamentales», donde se establece una guía para la migración al sistema de registro devengado (IFAC, 2007).

La base de datos proviene en su mayoría de las cuentas públicas de las entidades federativas, el D. F. y el gobierno federal. Sin embargo, mucha de la información no se encontró dentro en estos documentos, por lo que se recurrió a los portales de transparencia respectivos. Esta ausencia de datos es crítica para el caso municipal, por lo que ese nivel de gobierno queda fuera de los propósitos de esta investigación. Asimismo, el detalle de la información del sector paraestatal no se encuentra disponible, por lo que esta parte del gobierno se excluye del trabajo.

Véase Anexo 1.

Para cuantificar la presencia se utiliza el valor de uno y cuando los elementos buscados están ausentes se emplea el valor de cero. En las ocasiones en las que el documento es encontrado, pero su contenido no cumple en su totalidad con los lineamientos de los IPSAS, se asigna un valor de 0.5 para denotar que el elemento está incompleto.

Las bases de medición aceptadas para registrar los activos en los estados financieros son: costo histórico, costo corriente, valor realizable neto, valor razonable o importe recuperable o importe recuperable de servicio (IFAC, 2007).

El Índice de Herfindahl-Hirschman (IHH) es un indicador estadístico comúnmente utilizado para medir el nivel de concentración en una industria . A más alto el índice, más concentrado es el mercado y, por tanto, existe menos competencia en la industria (Rhoades, 1993).

El valor de H depende del número de entidades analizadas en la muestra (33 incluyendo al gobierno federal). El valor mínimo del IHH sería el valor máximo de la frecuencia (p) entre el total de estados, es decir 1330.03030. Este valor indica que todos los estados cuentan con el mismo porcentaje de cumplimiento de normas internacionales de contabilidad. Entonces, un IHH cercano a 0.0330 señala un nivel de armonización significativo en la presentación de información (Sour, 2012).

Los activos no circulantes tangibles, definidos dentro de las Norma Específica de Información Financiera Gubernamental (NEIFG 004VUDR, 2007:4), son «el conjunto de bienes muebles e inmuebles que puede ser apreciado a través de los sentidos, es decir, tiene materialidad, como serían por ejemplo: terrenos, edificios, máquinas, herramientas, etc.» (UCGIGP, 2008).

Sistema Gubernamental Armonizado de Información Financiera (Sig@if) es la «aplicación desarrollada por el CONAC, con la finalidad de brindar a todos los entes públicos una herramienta y los servicios necesarios en favor de lograr las metas de la armonización contable» (CONAC, 2012).

Herramienta contable automatizada es aquella que registra de manera automática y en tiempo real los registros de las operaciones contables y presupuestarias (Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental, 2012).