Este estudio expone el comportamiento de la tasa de desempleo para México y muestra la dependencia con su propia historia con variables macro. De esta manera, se incorpora el concepto de histéresis o persistencia que intenta separar esta inercia en la tasa de desempleo y algunos determinantes macroeconómicos endógenos. Los resultados obtenidos muestran una inercia elevada en el mercado laboral mexicano, justificado por los niveles monetarios, así como la dependencia de los niveles de inversión, sin dejar de considerar que los shocks de las exportaciones afectan al desempleo en el largo plazo.

This research presents the behavior of the Mexican unemployment rate and shows the dependence with own history and macro variables. The concept of hysteresis or persistence tries to separate this inertia in the unemployment rate and some macroeconomic and endogenous factors. The results show a high inertia in the Mexican labor market, justified by the monetary levels and the dependence of the investment levels, considering the shocks of exports that affect the unemployment in the long term.

En temas relacionados con la incertidumbre de agentes económicos resulta de gran interés analizar variables macroeconómicas mediante su evolución histórica, por lo que la toma de decisiones en política económica es importante. En esta investigación, el objetivo principal es analizar la variable de desempleo en México mediante un modelo econométrico, para determinar en una perspectiva real los impactos de comportamiento en la economía mexicana y sus respectivas magnitudes tanto en producción, oferta monetaria y sector externo.

Con base en la estadística analizada de INEGI (2015), es destacable mencionar que en México se ha mostrado una dificultad en la variable de desempleo para ajustarse a los niveles observados entre el año 2000 y previo a la crisis financiera mundial de 2008, cuando presentaba una tasa promedio del 2.96% en cada trimestre1. Dicha situación ha llevado en el campo de la economía mexicana a cuestionar las políticas y los planteamientos de política laboral en el país, ya que en las últimas dos administraciones presidenciales el promedio en los mismos cortes temporales de análisis el desempleo ha sido del 4.93%, es decir, casi dos puntos porcentuales más, lo que refleja menor estabilidad laboral para la sociedad mexicana en el largo plazo.

La evidente importancia de comprender el fenómeno del desempleo en México radica en caracterizar la dinámica de este ante la magnitud de los shocks en que se ve sometida la economía mexicana en distintas etapas del ciclo económico, tomando en consideración los posibles equilibrios múltiples y la memoria del comportamiento. Con esto es posible dar respuesta al comportamiento de la persistencia en el desempleo, no solo desde el punto de vista de la protección social y la reforma laboral recientemente aplicada en los últimos dos años, sino también desde el punto de vista de una política de estabilización macroeconómica.

Los cambios estructurales, las reformas y la baja actividad económica versus la persistencia de desempleo en México reflejan la gran importancia del análisis econométrico para determinar efectos temporales con variables macroeconómicas referentes de la actividad económica del país. Definiendo económicamente la histéresis en una serie temporal, es sencillamente el impacto a largo plazo que perdura en dicha serie debido a un shock endógeno o exógeno, es decir, una desviación por algún cambio económico-estructural (Trejo y Venegas, 2010). Otras investigaciones, como la de Wyplosz (1987), mencionan que esto se ilustra con el caso simple de un sistema de tiempo discreto lineal dimensional en el que la tasa de desempleo está sujeta al rezago mismo de la variable y una consideración error o variables no consideradas en el sistema. Incluso Cross (1993) menciona que recesiones más graves podrían desencadenar respuestas que aseguren que la tasa real de desempleo actual tiene un efecto persistente o incluso permanente en la tasa de equilibrio. Sin embargo, ante la escasa literatura económica reciente que aborde la histéresis o persistencia temporal en el desempleo en México, se hace interesante la búsqueda de su explicación.

Investigaciones recientes, como es el caso de Loría, de Jesús y Ramírez (2010), muestran mediante un enfoque distinto la búsqueda de una explicación para la recesión y el desempleo en México de 1985 a 2009, periodo justo en que se han presentado las crisis más importantes. Su investigación radicó en la extensión de la Ley de Okun2 para una economía abierta y con incorporaciones de brechas productivas de los Estados Unidos de Norteamérica (EE.UU.), demostrando que dicha economía no influye de manera directa con el desempleo, por lo que el mecanismo de transmisión internacional es básicamente a través de la brecha de producción del producto interno bruto de México.

Otra investigación no tan reciente, pero sí importante para la base de esta investigación, es la aplicación para el caso colombiano con base en el modelo propuesto por Maurer y Doris (1994), que señalan los cambios en algunas variables macroeconómicas para demostrar la existencia de histéresis de desempleo en una economía. Dichos investigadores plantean que el comportamiento de la tasa de desempleo depende fuertemente de su propia historia y no es explicado fácilmente por la demanda agregada o cambios en la oferta laboral. Por lo tanto, esta situación de dependencia no es captada en modelos tradicionales como la curva de Phillips.

Por lo tanto, en el modelo econométrico desarrollado en esta investigación para el caso mexicano se expone un estudio de marco temporal trimestral, considerando la metodología de vectores autorregresivos no restringidos (Unrestricted Vector Autorregresive [UVAR]), utilizada comúnmente en el análisis de series de tiempo. Su aplicación fue principalmente para validar la relación de efecto entre variables endógenas tales como la actividad económica interna reflejada en la formación bruta de capital (FBK), la consideración del grado de relación con el sector externo mediante los niveles de las exportaciones (EX), sin dejar a un lado la actividad o la liquidez interna mediante los aumentos del agregado monetario básico (M1).

Para la propuesta de un modelo UVAR para el desempleo en México se llevó a cabo un análisis estadístico con el fin de explicar la evolución histórica de las variables macroeconómicas endógenas. Esto permitió analizar la existencia de estacionariedad, con el objetivo de identificar los niveles de diferencia en que estas variables pueden ser utilizadas para medir en el tiempo los shocks que afectan a la variable de desempleo. La selección de un modelo UVAR es planteada en el trabajo con base en los resultados obtenidos con la técnica de Box Jenkins y la metodología de Johansen, los cuales indican que no existe cointegración en el largo plazo. Además, pruebas econométricas de normalidad, autocorrelación y heteroscedasticidad en términos de UVAR fueron aplicadas para garantizar la existencia de una histéresis de desempleo en México.

El documento se divide como sigue. En la primera sección se hace una revisión teórica y literaria referente al nivel de desempleo y la histéresis del mismo, considerando la fuente de los datos utilizados como variables endógenas. En la segunda sección se evalúa el desempeño macroeconómico y el mercado laboral en México. En la tercera, se aplican técnicas econométricas para identificar el modelo UVAR. Finalmente, se exponen las principales conclusiones de la investigación.

Antecedentes y datos utilizadosEl concepto de histéresis tiene como objetivo separar el grado de inercia de la tasa de desempleo y sus determinantes macroeconómicos. El uso del término histéresis o persistencia en economía ha sido utilizado por Phelps (1972), Blanchard y Summers (1986) y Lindbeck y Snower (1986). En la teoría de comercio exterior también ha sido utilizado en diversos trabajos, como Baldwin y Krugman (1989), Dixit (1989) y Dias y Shakleton (2005). Para el análisis de precios y sus shocks en el tiempo para el caso mexicano, Trejo y Venegas (2010) plantearon la aplicación de la persistencia o histéresis inflacionaria en ventanas de tiempo sobre la misma inflación.

La principal representación de la histéresis se basa en el modelo de Mayergoyz (1986), quien propone un modelo de histéresis magnética del cual se parte como referencia para poder realizar un análisis del comercio exterior y de mercado laboral, debido al claro manejo de dicho concepto. Esta aplicación se puede ver en trabajos microeconómicos y macroeconómicos (Amable, Lordon y Topol, 1995; Cross, 1987, 1993; Göcke, 2002) y aplicaciones en el modelo Mayergoyz (1991).

Existen algunas hipótesis de la incorporación de la histéresis en el mercado laboral debido a la deficiencia que existe en la curva de Phillips propuesta por el economista William Phillips en 19583. El enfoque propuesto de largo plazo y la relación que existe entre la tasa natural de desempleo (TND)4 en teoría convergen al equilibrio de algunos sucesos que pusieron en duda esta relación, puesto que en la década de los setenta la elevada inflación y la tasa de desempleo rompieron con esta relación. De esta manera, fue necesario evaluar la tasa de desempleo contra la variación de la inflación.

El análisis tradicional del empleo plantea que el desempleo es afectado por algunos factores exógenos en el largo plazo (precios de factores productivos, tecnológicos, etc.), mientras que en el corto plazo los cambios se generan en la oferta y la demanda, lo que genera una desviación con respecto al desempleo natural. Los impactos inmediatos en la tasa de inflación no tienen un efecto en el largo plazo con el retorno del desempleo al equilibrio original, por lo que también es clara la relación que existe con el crecimiento económico y la tasa natural de desempleo.

Existen trabajos que analizan la relación que existe entre el producto y el empleo, afirmando que el desempleo tiene enormes costos sociales y económicos intertemporales que provocan efectos negativos de largo plazo, además de reproducirse continuamente. Algunos estudios empíricos tratan de observar si el nivel de desempleo mantiene alguna tendencia en períodos posteriores a los choques ocasionados por políticas económicas o por otros factores aleatorios que tengan una repercusión en el sistema (Gordon, 1989).

Sin embargo, investigaciones recientes que muestran una relación en la hipótesis de la histéresis explican que las fluctuaciones en la economía puede afectar de manera permanente al desempleo debido a la rigidez que existe en el mercado laboral; esta hipótesis muestra que la tasa de desempleo sigue un proceso no estacionario de raíz unitaria (Blanchard y Summers, 1991).

Por lo anterior, en esta investigación también se busca analizar el comportamiento de la tasa de desempleo para México con su propia historia por medio de un nuevo marco de análisis, debido a que el modelo tradicional de la curva de Phillips no capta esta dependencia, insertando el concepto de histéresis que intenta separar esta inercia en la tasa de desempleo y algunos determinantes macroeconómicos.

Definiendo económicamente la histéresis en una serie temporal, es sencillamente el impacto a largo plazo que perdura en dicha serie debido a un shock endógeno o exógeno, es decir, una desviación por algún cambio económico. El origen de la histéresis proviene de las ciencias naturales, que reflejan el hecho de que luego de desaparecidas las causas que generan un determinado fenómeno, la situación no vuelve a su estado anterior, sino que el fenómeno se mantiene en el tiempo o, en otras palabras, persiste (Trejo y Venegas, 2010).

Para evaluar la evolución de la histéresis del desempleo en México es necesario considerar operacionalmente que no solo es la inercia de comportamientos del pasado de la propia variable de desempleo, sino también por variables macroeconómicas estructurales, tales como las provenientes del sector monetario, el comercio exterior y la actividad productiva nacional. La persistencia del desempleo se relaciona en este documento a la velocidad con que un shock de comportamiento de la misma variable, como de variables macroeconómicas, afecta al propio desempleo en el futuro. Esta noción de persistencia es la tradicionalmente definida para series de tiempo estacionarias.

La aplicación para el caso mexicano es evaluar el impacto de cuatro variables macroeconómicas endógenas para el del mercado laboral. El estudio se realizó con datos trimestrales del primer trimestre de 1999 al cuarto trimestre del 2014, dada la disponibilidad de datos (tabla 1).

Variables a estimar en el modelo econométrico

| Nombre | Descripción |

|---|---|

| DES | Es el desempleo |

| M1 | Es la oferta monetaria. Incluye los billetes y monedas, así como cuentas de cheques en moneda nacional y extranjera en poder de todos los agentes económicos |

| FBK | Formación bruta de capital |

| EXP | Son las exportaciones de bienes y servicios |

Fuente: elaboración propia, con definiciones del Banco de Información Económica (BIE), INEGI (2015).

Es importante mencionar que la tasa de desempleo en México fue una de las más bajas del mundo hace 14años. Según datos del Banco Mundial, en el año 2000 fue una de las siete naciones con la menor tasa (2%), cuando había países que acusaban tasas muy elevadas 39.3% en Lesotho, 34.5% en Macedonia, 28.7% Argelia, 25.7% en Yugoslavia, aun así menor que en algunos países industrializados, como Francia 10%, Alemania 8.1%, Italia 10.8%, España 14.1% y EE.UU. 4.1% (Liquitaya y Lizarazu, 2005).

Esta discrepancia que existe en las diferentes tasas podría ser justificada por la manera de medir la tasa de desempleo en México. La metodología empleada se apega a las recomendaciones de la Organización Internacional del Trabajo (OIT), al definir la población económicamente activa (PEA), que comprende desde los 14años para INEGI, mientras en Alemania es de 15años, en Italia es de 14años, en España, EE.UU. y Francia es de 16años. Este aspecto no produce una disminución de la tasa de desempleo mexicana; en un sentido inverso, genera un incremento debido a la proporción que existe de personas desocupadas en el rango de menor edad y es más elevada en los de mayor edad, tal como lo menciona Fleck y Sorrentino (1994) y Hernández, Garro y Llamas (1997).

En México, desde 1988 se debate acerca de la necesidad de flexibilizar las políticas laborales. Con la entrada en vigor del NAFTA, esta necesidad aumentó por el nuevo contexto global del mercado y la producción, la modernización del mercado de algunos procesos productivos, así como la necesidad de proporcionar mayor confianza a los inversionistas, elevar la productividad y calidad. Por ello, la política laboral sugiere una reforma con el objetivo de elevar la productividad y la calidad en el mismo aparato productivo. Otros factores, como la depreciación de capital humano, estimulado por largos periodos de desempleo, la falta de innovación y la información asimétrica pueden generar histéresis haciendo más complicado la disminución de la tasa de desempleo aun en períodos de auge económico (Maurer y Doris, 1994).

Los periodos en los que surge un incremento del desempleo y existe persistencia no es un fenómeno poco común a través de la historia y ha tenido dificultades para ser explicado. Algunos autores, como Blanchard y Summers (1987), argumentan que tal fenómeno debe ser entendido en términos de histéresis que genera que en el largo plazo el equilibrio dependa de su historia.

El desempleo en MéxicoLa importancia de la tasa de desempleo en México resulta ser un indicador sumamente importante para evaluar el desempeño económico de un país, y de aquí parte el interés de analizar el papel que juega en la economía mexicana. Según los resultados de la Encuesta Nacional de Empleo (ENOE), al cierre del 2014 el 59.86% (tasa de participación) de la población en edad de trabajar (ya no de 14, sino de 15años y más, dada la reciente reforma constitucional que subió en un año la edad mínima para trabajar) fue económicamente activa (PEA, personas ocupadas o que buscaban estarlo), porcentaje menor al de un año anterior (61.08%). El 96.24% de la PEA se identificó como población ocupada (POC), lo que significa que la tasa de desocupación (TD) fue del 3.76% en diciembre (contra el 4.53% en noviembre, el 4.27% un año antes y el 4.20% previsto), bajando por quinto mes consecutivo y situándose en su menor nivel en al menos dos años. Así, la TD promedio de 2014 fue del 4.83%, menor al 4.91% de 2013.

El buen resultado de la tasa de desocupación en diciembre de 2014 coincide con el favorable cierre en materia de generación de empleo formal, ya que el número de trabajadores asegurados en el IMSS (pese a su habitual retroceso del último mes de cada año) fue menor al de 2013, en tanto que su tasa de crecimiento anual mejoró del 4.2% al 4.3%, siendo la más dinámica desde enero de 2013. Ello reflejó una mejoría del ritmo de actividad económica en el último trimestre de 2014, que de extenderse al 2015 debiera contribuir a mantener un dinamismo laboral cuando menos similar al cierre del 2014.

La figura 1 muestra la evolución de la tasa de desempleo de 1999 a 2014, en donde en los últimos catorce años presenta una tendencia alcista y un quiebre respecto a la tendencia después del punto máximo de tasa de desempleo (6.15%) alcanzado en 2009, esto a consecuencia de la crisis de liquidez mundial. El ligero decremento de tasas en los últimos cinco años es a razón de la escasa actividad económica en México, con crecimientos económicos anuales inferiores al 3% después de la última crisis mundial y a la reforma laboral implementada en la actual administración presidencial. Esto coincide con el favorable cierre de año en generación de empleo formal y con una mejoría en el ritmo de actividad económica al final de 2014. Si este comportamiento continuara en 2015, debiera contribuir a mantener un dinamismo laboral cuando menos similar al cierre de 2014.

.")

Tasa de desempleo trimestral, 2000-2014.

Fuente: elaboración propia con datos obtenidos de INEGI (2015).

En todas las investigaciones económicas relacionadas al crecimiento económico de un país, la inversión (FBK) es determinante en la representación del motor que impulsa a una economía hacia adelante. A partir de los inicios de los años ochenta, la inversión en México, como en el resto del mundo, ha sido definida en función de las condiciones que impone la globalización financiera. Sin embargo, México no ha logrado establecer un dinamismo favorable en la acumulación de capital que permita experimentar un ritmo de crecimiento vigoroso. Esta situación ha sido analizada por Avendaño y Perrotini (2015), quienes argumentan que el crecimiento de la FBK ha sido insuficiente para absorber la fuerza laboral de la economía.

En México, de los años 2000 a 2008 el componente de inversión de la FBK presentó una etapa de crecimiento que se vio truncada por los efectos de la crisis de liquidez mundial, la cual provocó una tasa de decrecimiento de 9.75% entre 2008 y 2009, mientras que de 2010 al cierre de 2014 la FBK solo ha tenido un crecimiento trimestral promedio de tan solo 2.81%, demostrando el bajo dinamismo y el escaso crecimiento económico en México (fig. 2).

. Fuente: elaboración propia con datos obtenidos de INEGI (2015).")

Formación bruta de capital trimestral, 1999-2014 (millones de pesos).

Fuente: elaboración propia con datos obtenidos de INEGI (2015).

La variable de FBK que contiene el registro sobre los gastos realizados en maquinaria y equipo de origen nacional e importado, así como de aquellos recursos utilizados para desarrollar construcción tanto residencial como no residencial, reportó un crecimiento de 5.7% a tasa anual reportada en 2013 de −4.8%, siendo esta cifra positiva desde su repunte en mayo de 2014.

En el agregado, el balance que arroja en septiembre la FBK tiene un sesgo moderadamente positivo, particularmente por el repunte respecto de los decrementos registrados desde 2012; dentro de este comparativo, destaca el componente de maquinaria y equipo que evoluciona con mayor dinamismo que la construcción; a pesar de ello, este impulso no se acopla lo suficiente con el ritmo de la producción industrial, vinculándonos obligadamente al disminuido vigor en la demanda del mercado interno. Por otro lado, si bien la inversión en construcción ha mostrado empuje en los últimos años de acuerdo a su tasa anual (particularmente en construcción residencial), esta no ha tenido la fuerza suficiente para revertir cifras negativas en la variación anual acumulada por ya más de dos años.

Las exportaciones en México y su composiciónAl cierre del 2014, la balanza comercial en México registró un superávit por 254 millones de dólares (md), mismo que fue menor al de un año antes (1,626md) y contrario al déficit de noviembre (−1,076md). Tal resultado se originó en una vigorosa aceleración anual de las exportaciones, del 2.1% al 6.4%, al igual que de las importaciones, del 6.5% al 11.2%.

En la composición de las exportaciones del último año destacó que las petroleras acentuaron notoriamente su tasa anual de deterioro, del −13.2% en 2013 al −43.7% en 2014, mientras que las no petroleras mejoraron significativamente su avance, del 4.0% al 14.3%, con las manufactureras haciéndolo del 4.0% al 15.8%, en 2013 y 2014, respectivamente.

Respecto al destino del sector manufacturero, las exportaciones (fig. 3) que van a EE.UU. aceleraron su crecimiento, del 6.3% al 16.2% anual, y hacia el resto del mundo, del −5.2% al 6.2%. Sin embargo, el saldo comercial de todo 2014 fue un déficit por 2,441md, mayor al observado en 2013, cuando fue de 1,184md, con las ventas externas reportando un incremento acumulado del 4.6% y las compras foráneas del 4.9% (frente a aumentos del 2.5% y del 2.8% respectivos un año antes).

. Fuente: elaboración propia con datos obtenidos de INEGI (2015).")

Exportaciones trimestrales, 1999-2014 (millones de pesos).

Fuente: elaboración propia con datos obtenidos de INEGI (2015).

De continuar la solidez de la economía de EE.UU. y mejorar el ritmo de recuperación de la actividad económica y los niveles de consumo en México, el dinamismo exportador e importador seguirá mejorando. Aunque no debe soslayarse que en tanto los precios del petróleo no se recuperen y la reforma estructural del sector de energía no se aterrice y se traduzca en mayores niveles de inversión en el sector, ello seguirá reflejándose en menores exportaciones petroleras.

Importancia del agregado monetario (M1) como estabilizador financiero en MéxicoEn México la política monetaria (fig. 4) tiene como principal objetivo mantener estable la inflación. Sin embargo, dicha política tiene efectos sobre el desempleo. Las políticas monetarias vinculan estas variables, por lo cual requieren un pronóstico del efecto que tendría un cambio en estas y la cantidad de dinero o tasa de interés sobre el desempleo para fijar una política monetaria más certera.

. Fuente: elaboración propia con datos obtenidos de INEGI (2015).")

Agregado monetario M1 trimestral, 1999-2014 (millones de pesos).

Fuente: elaboración propia con datos obtenidos de INEGI (2015).

Para el cierre de 2014, la política monetaria mostraba la necesidad de fortalecer el marco macroeconómico ante un entorno financiero global altamente incierto y complicado. En EE.UU. la economía continuó consolidando su recuperación con el fortalecimiento del mercado global, y la Reserva Federal de EE.UU. retiró sus planes de normalización en su postura monetaria. Para el caso de México, la actividad económica mostró una moderada recuperación, siendo el sector externo el principal detonante en el crecimiento, aunado a un mayor dinamismo en la inversión privada, aunque con incertidumbre de menores niveles de crecimiento a los pronosticados.

Contexto macroeconómico en MéxicoDe manera general, el comportamiento de los precios del petróleo y explicado en el grado de exportaciones, aunado al manejo de posibles aumentos en tasas de intereses en EE.UU. al cierre de 2014, reflejaron una postura macroeconómica menos expansiva. En México, el empleo total se mantiene aún débil al cierre de 2014, a pesar de la expansión del empleo formal, y la masa salarial real continúa disminuyendo, lo que provoca una obstaculización en el consumo. Menores precios del petróleo podrían reflejar la reducción de rentabilidad de los proyectos que resultarían de la reforma energética y, con ello, disminuir los efectos en la actividad económica diaria. Existe el riesgo de que otras reformas estructurales, como la de competencia, no tengan el impacto esperado. Aunado a lo anterior, el amplio déficit de balanza comercial no petrolera podría implicar el riesgo de un choque de financiamiento en la economía que repercuta al alza en la inflación.

El entorno macroeconómico que enfrentó la economía mexicana al cierre del 2014 generó presiones sobre el tipo de cambio real y las tasas de interés, por lo que en este contexto la política fiscal debe ser el ancla para poder absorber de manera ordenada dichas presiones. Es urgente estabilizar el crecimiento de los requerimientos financieros del sector público, que han pasado del 26% del PIB en 2006 al 42% del PIB al cierre de 2014. Por lo tanto, la política monetaria también jugará un papel muy importante para enfrentar el entorno externo, para el anclaje de las expectativas de la inflación y para evitar que se tenga un desplazamiento desordenado en la curva de rendimientos.

Los precios de los alimentos de alto contenido calórico aumentaron como consecuencia del nuevo impuesto que se aplicó en 2013, y la inflación al cierre de 2014 se encontró por arriba del 4%, en buena medida por efectos transitorios como este.

Para el año 2015, muchos de estos efectos se desvanecerán y habrá otros factores que deberían ayudar a un rápido descenso de la inflación, como por ejemplo la forma en que se mida la eliminación de las tarifas en telecomunicaciones; tal es el caso de las tarifas de larga distancia. Este tipo de efectos también son transitorios, y por lo mismo, no debería pensarse tampoco que la inflación ya está cumpliendo con la meta de forma cabal. Hay otros factores de los que aún se desconoce su posible evolución, pero que podrían tener un efecto muy significativo sobre la inflación, como sería un incremento significativo en los salarios mínimos o la permanencia de niveles altos en el tipo de cambio. Tomando en cuenta que la Reserva Federal de EE.UU. parece ir en línea con un primer aumento de sus tasas de interés hacia mediados del año, y ante la elevada probabilidad de que se concrete, en la primera mitad del año, un aumento en los salarios mínimos por arriba de la inflación esperada y de las ganancias esperadas en productividad, se puede concluir que sería a mediados del 2015 cuando Banxico comience a subir su tasa de interés de referencia.

Identificación del modelo UVAR para el desempleoLas estimaciones econométricas aplicadas en esta investigación para entender el comportamiento del desempleo en México de 1999 a 2014, están basadas en modelos de vectores autorregresivos sin restricciones, dada la falta de cointegración en el largo plazo de las variables independientes (EX, FBK y M1) con la variable dependiente (DES).

Por lo tanto, se requirieron diversas pruebas econométricas para sustentar que con un mínimo de restricciones, el modelo planteado es operativo para el caso del desempleo en México.

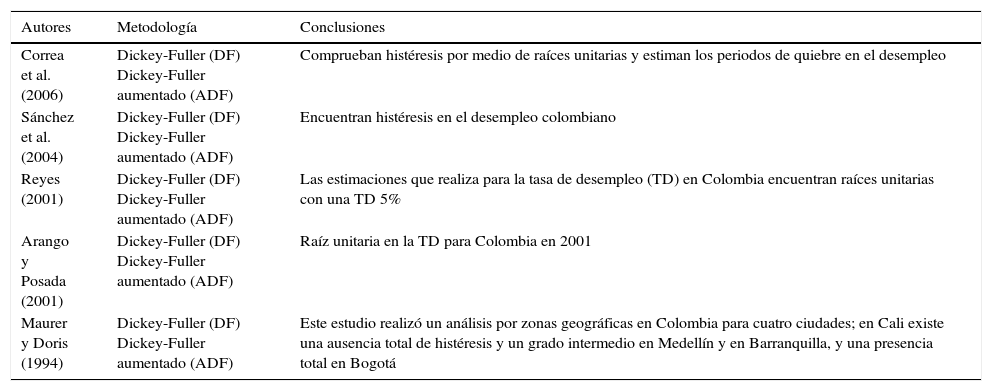

La tabla 2 muestra algunas investigaciones sobre histéresis que han implementado la metodología de raíz unitaria para comprobar la existencia de histéresis pura I(1), por lo que este proceso generador de datos se caracteriza por tener memoria infinita, lo que significa que la tasa de desempleo puede estar altamente correlacionada con su pasado.

Estimación de histéresis a través de raíces unitarias

| Autores | Metodología | Conclusiones |

|---|---|---|

| Correa et al. (2006) | Dickey-Fuller (DF) Dickey-Fuller aumentado (ADF) | Comprueban histéresis por medio de raíces unitarias y estiman los periodos de quiebre en el desempleo |

| Sánchez et al. (2004) | Dickey-Fuller (DF) Dickey-Fuller aumentado (ADF) | Encuentran histéresis en el desempleo colombiano |

| Reyes (2001) | Dickey-Fuller (DF) Dickey-Fuller aumentado (ADF) | Las estimaciones que realiza para la tasa de desempleo (TD) en Colombia encuentran raíces unitarias con una TD 5% |

| Arango y Posada (2001) | Dickey-Fuller (DF) Dickey-Fuller aumentado (ADF) | Raíz unitaria en la TD para Colombia en 2001 |

| Maurer y Doris (1994) | Dickey-Fuller (DF) Dickey-Fuller aumentado (ADF) | Este estudio realizó un análisis por zonas geográficas en Colombia para cuatro ciudades; en Cali existe una ausencia total de histéresis y un grado intermedio en Medellín y en Barranquilla, y una presencia total en Bogotá |

Fuente: extracción de Correa, Castro, Briñez y Posso (2006).

Con base en los resultados obtenidos y vistos en los equilibrios múltiples en el desempleo, se afirma que las reformas destinadas a reducir los beneficios extralaborales podrían constituirse en importantes shocks positivos si se implementan en la fase de recuperación del empleo, reduciendo así las tasas de desempleo (Aranda, 2003). Sin embargo, cuando las reformas se implementan en periodos de desempleo creciente, estas no pueden tener el efecto deseado, debido a que el potencial efecto beneficioso de la reforma es contrarrestado por un shock negativo (oferta monetaria y exportaciones) que afecte a la economía.

Dentro del análisis de evolución temporal de las variables utilizadas, en las figuras 1–4 puede observarse que el comportamiento de las series muestra empíricamente no estacionariedad con base en el reflejo de crecimientos y tendencias.

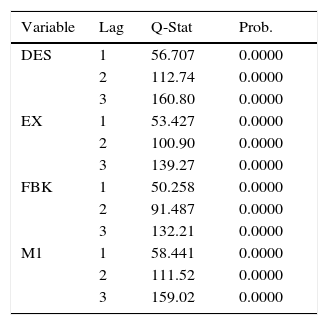

Con la finalidad de modelar el comportamiento en el tiempo mediante técnicas autorregresivas, se consideró transformar dichas variables independientes (FMK, M1 y EXP) en logarítmicas, homologando las características de análisis econométrico con la variable de desempleo. Un análisis realizado para corroborar la existencia de estacionariedad fue validar los correlogramas de cada una de las series (tabla 3).

Correlograma y estacionariedad

| Variable | Lag | Q-Stat | Prob. |

|---|---|---|---|

| DES | 1 | 56.707 | 0.0000 |

| 2 | 112.74 | 0.0000 | |

| 3 | 160.80 | 0.0000 | |

| EX | 1 | 53.427 | 0.0000 |

| 2 | 100.90 | 0.0000 | |

| 3 | 139.27 | 0.0000 | |

| FBK | 1 | 50.258 | 0.0000 |

| 2 | 91.487 | 0.0000 | |

| 3 | 132.21 | 0.0000 | |

| M1 | 1 | 58.441 | 0.0000 |

| 2 | 111.52 | 0.0000 | |

| 3 | 159.02 | 0.0000 |

Fuente: elaboración propia con 64 datos trimestrales obtenidos de INEGI (2015), hasta 8 retardos (trimestral) y al uso de la paquetería de análisis econométrico de Eviews8.

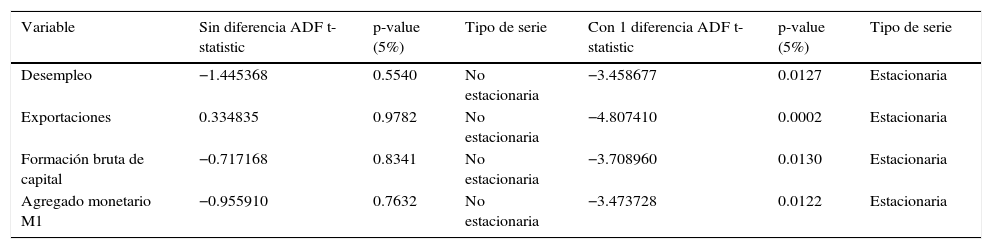

Mediante una diferencia, es decir integración de primer orden I(1), permite identificar la combinación lineal de estacionariedad. Su representación se encuentra con una D en cada variable: DDES, DEX, DFBK y DM1. Para explicar la evolución de las series a lo largo del tiempo y prever sus valores futuros, se requirió validar la transformación de variables no estacionarias a series estacionarias, es decir, probar la efectividad de eliminación de tendencia y heteroscedasticidad mediante la diferenciación1 (tabla 4).

Pruebas de raíces unitarias

| Variable | Sin diferencia ADF t-statistic | p-value (5%) | Tipo de serie | Con 1 diferencia ADF t-statistic | p-value (5%) | Tipo de serie |

|---|---|---|---|---|---|---|

| Desempleo | −1.445368 | 0.5540 | No estacionaria | −3.458677 | 0.0127 | Estacionaria |

| Exportaciones | 0.334835 | 0.9782 | No estacionaria | −4.807410 | 0.0002 | Estacionaria |

| Formación bruta de capital | −0.717168 | 0.8341 | No estacionaria | −3.708960 | 0.0130 | Estacionaria |

| Agregado monetario M1 | −0.955910 | 0.7632 | No estacionaria | −3.473728 | 0.0122 | Estacionaria |

Fuente: elaboración propia con 64 datos trimestrales obtenidos de INEGI (2015) y al uso de la paquetería de análisis econométrico de Eviews8.

Se utilizó solo un rezago y variables en logaritmo, lo que representa una consideración rezagada de variables por un trimestre. Esto permite validar la autocorrelación de los residuos y, con ello, la parsimonia necesaria, en el sentido de no incluir un número excesivo de rezagos. Por tanto, se considera que las series consideradas serían integradas de orden uno I(1) y las primeras diferencias serían estacionarias.

Causalidad de variables macroeconómicas con el desempleo en MéxicoPara describir e inferir en la dinámica causal entre el desempleo y las variables macroeconómicas endógenas mencionadas, basada en modelos de vectores autorregresivos, se puede validar la tabla 5.

Prueba de causalidad de Granger (1969), 1999Q1-2014Q4

| Hipótesis nula | F-statistic | p-value | Causa |

|---|---|---|---|

| DDES no causa a DEX | 0.42687 | 0.5161 | No |

| DEX no causa a DDES | 12.5727 | 0.0008 | Sí |

| DDES no causa a DFBK | 1.12058 | 0.2941 | No |

| DFBK no causa a DDES | 6.17851 | 0.0158 | Sí |

| DDES no causa a DM1 | 2.01208 | 0.1613 | No |

| DM1 no causa a DDES | 5.28312 | 0.0251 | Sí |

Fuente: elaboración propia con datos trimestrales obtenidos de INEGI (2015) y al uso de la paquetería de análisis econométrico de Eviews8.

De esta manera se detecta que cumple los principios del modelaje requeridos en esta investigación: las variables independientes (endógenas) causan a la variable de desempleo, además de que se evitan problemas de correspondencia recíproca.

Prueba de cointegración a largo plazo de variables endógenasDado un grupo de variables endógenas no estacionarias, fue de interés determinar si las series son cointegrables o no con el desempleo, y si lo fueran, identificar las relaciones de cointegración en el equilibrio de largo plazo. La metodología utilizada en este tipo de análisis fue con el método de Johansen, considerando un VAR con orden p, yt=A1yt−1+⋯+Apyt−p+Bxt+Et, donde yt es un k-vector de las variables endógenas contemporáneas mencionadas (DES, DEX, DFBK y DM1) no estacionarias I(1), yt-1 vector de variables endógenas anteriores, rezagadas un periodo, xt es un d-vector de variables determinísticas, Ai matrices de coeficientes de regresión a estimar para i=1,2,…,p y Et es un vector de innovaciones, las cuales se suponen no serialmente correlacionadas (tabla 6).

Prueba de cointegración Johansen 1999Q1-2014Q4

| Número de ecuaciones cointegradas | Trace statistic | 0.05 critical value | Prob. | Max-Eigen statistic | 0.05 critical value | Prob. |

|---|---|---|---|---|---|---|

| Ninguna | 11.45 | 15.5 | 0.19 | 10.97 | 14.27 | 0.16 |

| Al menos 1 | 0.47 | 3.84 | 0.49 | 0.48 | 3.84 | 0.49 |

Fuente: elaboración propia con 61 datos trimestrales después de ajustes y obtenidos de INEGI (2015), hasta 1 retardo y con el uso de la paquetería de análisis econométrico de Eviews8.

Por lo tanto, en este caso no se puede utilizar el Vector Error Correction Model (VECM), existiendo la necesidad de optar por analizar un sistema UVAR.

El modelo VAR no restringidoEl modelo aplicado para el caso mexicano toma como referencia el modelo propuesto por Maurer y Doris (1994), que muestra los cambios en algunas variables macroeconómicas para demostrar la existencia de histéresis. Así pues, el modelo planteado se expresa de la siguiente forma:

Donde:

αt: desempleo en el periodo t.

λ: la fracción del desempleo para el periodo t-1.

Zt: algunas variables macroeconómicas endógenas en el tiempo t.

A: coeficiente de ponderación.

Es importante mencionar que en el modelo debido a la existencia de memoria los efectos de una política reflejados por la variable Z ponderadas por el coeficiente a se trasladan al desempleo tiempo t o presente.

En la histéresis el desempleo en el periodo actual t es exactamente igual al periodo t-1 cabe aclarar que esto es en el caso de que no existan otros factores que influyan sobre él. La definición general de histéresis se refiere a la persistencia o inercia, por lo que para el desempleo en un periodo será una fracción λ del desempleo anterior; estos valores están entre 0 y 1 e indican la persistencia fuerte o débil. Un valor de λ mayor que 1 no tendrá sentido, ya que indica una amplificación explosiva del desempleo; un valor de λ igual a cero indica ausencia de un proceso intertemporal del desempleo.

El vector autorregresivo irrestringido UVAR se obtiene dado un número de retardos, con la representación I(1) obtenida en la tabla 1. El calificativo «irrestringido» refleja el hecho de que el modelo UVAR incorpora un mínimo de restricciones necesario para ser operativo.

El modelo UVAR ha sido muy utilizado en las aplicaciones de la metodología VAR. Por un lado, por su amplia generalidad como instrumento de representación de procesos estocásticos y, por otro, por su fácil estimación mediante métodos con adecuadas propiedades estadísticas, como el método de mínimos cuadrados ordinarios (MCO). Este método posee una distribución asintótica normal, siendo el estimador lineal insesgado más eficiente. De esta manera, en el marco UVAR se busca que el desempleo cuente con regresores estocásticos y no deterministas, como sucede con la regresión lineal simple, además de que el vector de perturbaciones se presente en una sucesión de vectores aleatorios independientes, sin la existencia de autocorrelación entre el valor corriente de la perturbación y los regresores del modelo.

Con base en los análisis de Maurer y Doris (1994), considerando los análisis a las series temporales en secciones anteriores, se propone una ecuación que explique el efecto de la histéresis en el mercado laboral en México:

Mediante un modelo lineal de las cinco variables determinadas en la ecuación 2, se puede explicar el comportamiento del desempleo en México por sus propios valores rezagados en un trimestre, determinado con las pruebas de raíces unitarias y con las pruebas de causalidad. Así, el modelo UVAR puede predecir el sistema interrelacionado de las series de tiempo para medir el impacto dinámico con la variable dependiente con perturbaciones aleatorias.

Diagnóstico econométrico del UVAREl rezago óptimo para la modelación fue determinado mediante Schwartz Criteria, que indica que con un valor mínimo de −9.51 un rezago es suficiente (tabla 7).

Criterio de selección con orden de rezagos VAR 1999Q1-2014Q4

| Lag | LogL | LR | FPE | AIC | SC | HQ |

|---|---|---|---|---|---|---|

| 0 | 240.7163 | NA | 3.35e-09 | −8.162632 | −8.020532 | −8.107281 |

| 1 | 299.2906 | 107.0495 | 7.73e-10 | −9.630710 | −9.518623a | −9.353957 |

| 2 | 349.1281 | 84.20814 | 2.43e-10 | −10.79752 | −8.920212 | −10.29936 |

AIC: Akaike information criterion; FPE: final prediction error. HQ: Hannan-Quinn information criterion; LR: sequential modified LR test statistic (cada prueba en el nivel 5%); SC: Schwarz information criterion.

Indica el criterio de selección del orden de rezagos.

Fuente: elaboración propia con 61 datos trimestrales después de ajustes y obtenidos de INEGI (2015), hasta 1 retardo y con el uso de la paquetería de análisis econométrico de Eviews8.

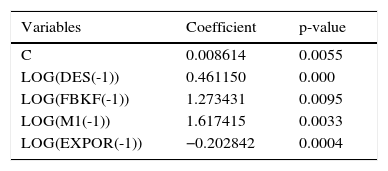

En la tabla 8 se presentan los resultados de la estimación econométrica del modelo.

Estimación del modelo econométrico UVAR

| Variables | Coefficient | p-value |

|---|---|---|

| C | 0.008614 | 0.0055 |

| LOG(DES(-1)) | 0.461150 | 0.000 |

| LOG(FBKF(-1)) | 1.273431 | 0.0095 |

| LOG(M1(-1)) | 1.617415 | 0.0033 |

| LOG(EXPOR(-1)) | −0.202842 | 0.0004 |

Fuente: elaboración propia con datos obtenidos de Banco de México y con el uso de la paquetería de análisis econométrico de Eviews8.

Los resultados de la estimación del modelo muestran que todas las variables son estadísticamente significativas. Asimismo, el modelo tiene una bondad de ajuste del 85%, y el estadístico Durbin y Watson (1971) muestra ausencia de autocorrelación. El valor obtenido para el desempleo se encuentra en un rango 0>0.78<1, por lo que existe persistencia tomando en cuenta estas variables. Las estimaciones realizadas por López (1993) basan su análisis en una función de azar basada en la distribución Weibull5 y el tiempo de inserción en el mercado laboral de una persona desempleada —el esquema temporal va desde uno a doce meses—; también muestran que existen una relación entre la probabilidad que tiene una persona desempleada de entrar al mercado y el coeficiente de histéresis.

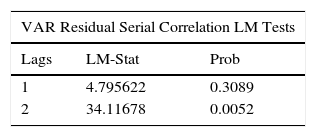

AutocorrelaciónLa prueba de Breusch (1978) y Godfrey (1978) fue utilizada para detectar la presencia de dependencia serial, ya que si es el caso, las conclusiones son incorrectas (tabla 9).

Las correlaciones entre combinaciones de variables endógenas y rezagadas del modelo no evidenciaron problemas de autocorrelación. Si lo anterior es correcto, entonces el modelo VAR determinado para la estimación del desempleo no debe contar con autocorrelación residual (tabla 10).

En la tabla 10 se identifica que el p-value es igual a cero, indicando que no hay correlación serial y, con ello, los términos de error dentro del modelo de desempleo son consistentes.

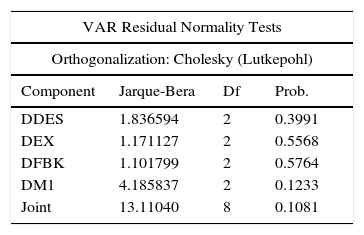

NormalidadMediante un proceso estadístico para determinar si los datos se ajustan a una distribución estándar normal, los residuos del modelo UVAR de desempleo mostraron una distribución con media cero y varianza constante. No obstante, Fernandez-Corugedo, Price y Blake (2003) argumentan que es más importante que el UVAR cumpla con la prueba de errores no autocorrelacionados que con la de normalidad multivariada. Sin embargo, mediante la prueba de Cholesky (Lutkepohl, 2005) se validó la normalidad del modelo de desempleo propuesto (tabla 11 y fig. 5).

Prueba de normalidad residual VAR

| VAR Residual Normality Tests | |||

|---|---|---|---|

| Orthogonalization: Cholesky (Lutkepohl) | |||

| Component | Jarque-Bera | Df | Prob. |

| DDES | 1.836594 | 2 | 0.3991 |

| DEX | 1.171127 | 2 | 0.5568 |

| DFBK | 1.101799 | 2 | 0.5764 |

| DM1 | 4.185837 | 2 | 0.1233 |

| Joint | 13.11040 | 8 | 0.1081 |

Fuente: elaboración propia con el uso de la paquetería de análisis econométrico de Eviews8.

Gráficamente, la serie residual del modelo de desempleo muestra una distribución normal, con una probabilidad de la prueba Jarque y Bera (1987) por 0.3991, mayor al 5% del nivel de significancia.

HomoscedasticidadBajo la existencia de normalidad en la serie de residuos del modelo de desempleo (media cero y varianza constante), se buscó satisfacer el supuesto de que todos los términos de error tienen la misma varianza, es decir, los errores son homoscedásticos (Achen y Shively, 1995).

El modelo de desempleo propuesto muestra homoscedasticidad en los errores en probabilidad conjunta (tabla 12).

Prueba de heteroscedasticidad VAR

| VAR Residual Heteroskedasticity Tests | |||||

|---|---|---|---|---|---|

| Joint test | |||||

| Chi-sq | Df | Prob. | |||

| 94.85118 | 80 | 0.1229 | |||

| Individual components | |||||

| Dependent | R-squared | F(8,53) | Prob. | Chi-sq(8) | Prob. |

| res1*res1 | 0.089999 | 0.655213 | 0.7278 | 5.579946 | 0.6942 |

| res2*res2 | 0.253410 | 2.248682 | 0.0379 | 15.71143 | 0.0467 |

| res3*res3 | 0.085185 | 0.616901 | 0.7597 | 5.281467 | 0.7271 |

| res4*res4 | 0.119979 | 0.903233 | 0.5208 | 7.438727 | 0.4901 |

| res2*res1 | 0.163802 | 1.297763 | 0.2649 | 10.15572 | 0.2543 |

| res3*res1 | 0.283730 | 2.624309 | 0.0169 | 17.59128 | 0.0245 |

| res3*res2 | 0.152236 | 1.189675 | 0.3229 | 9.438631 | 0.3067 |

| res4*res1 | 0.093524 | 0.683523 | 0.7039 | 5.798492 | 0.6698 |

| res4*res2 | 0.118352 | 0.889340 | 0.5319 | 7.337848 | 0.5007 |

| res4*res3 | 0.066492 | 0.471883 | 0.8705 | 4.122475 | 0.8459 |

Fuente: elaboración propia con el uso de la paquetería de análisis econométrico de Eviews8.

La metodología del VAR tiene como objetivo aislar fuentes primitivas de variabilidad económica originadas por diversas naturalezas económicas, políticas y sociales, desde sectores públicos o privados, o bien desde el sector exterior de la economía. Por lo tanto, con la modelización VAR se suele tener un interés en los efectos dinámicos de estas perturbaciones primitivas en la evolución de la variable desempleo que caracteriza el presente estudio (figs. 6–9).

y al uso de la paquetería de análisis econométrico de Eviews8, nivel de confianza al 95%.")

Función de impulso-respuesta del nivel de desempleo ante un shock en una desviación estándar del mismo desempleo.

Fuente: elaboración propia con datos obtenidos de INEGI (2015) y al uso de la paquetería de análisis econométrico de Eviews8, nivel de confianza al 95%.

y al uso de la paquetería de análisis econométrico de Eviews8, nivel de confianza al 95%.")

Función de impulso-respuesta del nivel de desempleo ante un shock en una desviación estándar de exportaciones.

Fuente: elaboración propia con datos obtenidos de INEGI (2015) y al uso de la paquetería de análisis econométrico de Eviews8, nivel de confianza al 95%.

y al uso de la paquetería de análisis econométrico de Eviews8, nivel de confianza al 95%.")

Función de impulso-respuesta del nivel de desempleo ante un shock en una desviación estándar de la formación bruta de capital.

Fuente: elaboración propia con datos obtenidos de INEGI (2015) y al uso de la paquetería de análisis econométrico de Eviews8, nivel de confianza al 95%.

y al uso de la paquetería de análisis econométrico de Eviews8, nivel de confianza al 95%.")

Función de impulso-respuesta del nivel de desempleo ante un shock en una desviación estándar del agregado monetario M1.

Fuente: elaboración propia con datos obtenidos de INEGI (2015) y al uso de la paquetería de análisis econométrico de Eviews8, nivel de confianza al 95%.

En las estimaciones se emplea la opción de impulsos generalizados planteada por Pesaran y Shin (1998), para la estimación de las funciones de impulso-respuesta. Ante esto, la función vectorial de respuesta al impulso cuantifica el efecto sobre las variables del sistema, a lo largo de un horizonte temporal, de un impulso aislado igual a la unidad en cada una de las n perturbaciones del modelo.

Las funciones de impulso respuesta sirven para visualizar de mejor manera las relaciones entre las variables utilizadas macroeconómicamente (desempleo, formación bruta de capital, exportaciones y oferta monetaria). Tales funciones ilustran el efecto que tiene un choque aleatorio en una de las variables sobre el resto de las variables del sistema.

En el caso de los modelos VAR(p), que usan variables estacionarias a partir de las cuales se derivan las funciones impulso-respuesta del sistema, los modelos VEC, por estar compuestos por variables no estacionarias, no tienen representación en esta investigación. Vale la pena recordar que en procesos estacionarios las respuestas de las variables ante choques aleatorios deben decaer a lo largo del tiempo, de modo que tienden a cero cuando t→∞.

Dado que el interés del presente trabajo recae sobre la variable del porcentaje de desempleados, se presentan los gráficos de respuesta de la variable DES ante un impulso (shock aleatorio) en las variables DES, FBK, EX y M1. Se utilizaron impulsos respuesta ortogonalizados construidos a partir de una innovación de una desviación estándar en el modelo transformado, y el horizonte empleado fue de 20 períodos. Esto es, se muestran las respuestas de la variable DES en un horizonte de cinco años posteriores al shock de cada variable independiente.

Como era de esperar, la respuesta más fuerte en el porcentaje de desempleados se obtiene para un choque aleatorio en la variable de inversión que es la FBK, es decir, si existe un golpe negativo en la inversión, su efecto es directamente en aumento al desempleo, el cual tendrá su efecto máximo hasta por un año, llegando a un equilibrio en dos años y medio. Por otra parte, un choque de oferta laboral tiene el efecto de reducir el porcentaje de desempleados hasta un año y medio después del impulso inicial.

En el sentido de economía abierta, un choque en las exportaciones reduce el porcentaje de desempleados hasta por un año posterior al shock inicial; luego, el efecto resulta mayor al punto inicial, cuando vuelve a darse un aumento en el porcentaje de desempleados como consecuencia de comportamiento estacional desde el 2010, posterior a la crisis mundial financiera de liquidez. Aunque el control de la oferta monetaria es con la finalidad de controlar los efectos económicos provocados por la inflación, esta variable muestra una relación directa, es decir, ante un choque en el agregado monetario M1, el efecto sobre el porcentaje de desempleados resulta siempre positivo en todo el horizonte temporal posterior. Esto es, el choque en el M1 provoca un aumento del desempleo, ya que la mayor disposición de liquidez provoca mayor demanda de bienes y servicios, lo que se refleja en el sector productivo en aumentar sus costos de producción, por lo que dicho sector es más productivo con un aumento en formación bruta de capital y posibles reducciones en costos variables en mano de obra directa.

Por último esta investigación da pie a llevar a cabo en futuras investigación el identificar posibles incumplimientos teóricos; tal es el caso de la ley de curva de Phillips, la cual en algunos periodos no es aplicable, como lo indica el origen metodológico.

ConclusionesHabiendo destacado que en México se ha mostrado una dificultad en la variable de desempleo para ajustarse a los niveles observados previo a la crisis financiera mundial del 2008, esto refleja menor estabilidad laboral para la sociedad mexicana en el largo plazo. Por lo tanto, determinando económicamente a la histéresis del desempleo en México como el impacto a largo plazo que perdura en dicha serie debido a un shock endógeno de su misma historia como de otras variables macroeconómicas, es decir, una desviación por algún cambio económico-estructural (Trejo y Venegas, 2010), entonces se analizaron los determinantes del nivel de desempleo en México a partir de un modelo UVAR, de acuerdo a la falta de aplicabilidad de un modelo de cointegración (VEC).

Las variables utilizadas fueron la propia tasa de desempleo (DES), el agregado monetario básico (M1), la formación bruta de capital (FBK) y el nivel de exportaciones (EX). De esta manera se detectó que la tasa de desempleo de 1999 a 2014 ha tenido un comportamiento alcista, con un quiebre del 6.15% en 2009 a consecuencia de la crisis de liquidez mundial. La razón de ello es la escasa actividad económica en México, con crecimientos económicos anuales inferiores al 3% después de la última crisis mundial y con ello una reforma laboral implementada en la actual administración presidencial. Esto coincide con la FBK, variable con un crecimiento trimestral promedio de tan solo el 2.81% desde 2010 hasta el cierre de 2014, demostrando el bajo dinamismo y el escaso crecimiento económico en México. Además, en el ámbito internacional no debe soslayarse que en tanto los precios del petróleo no se recuperen y la reforma estructural del sector de energía no se aterrice y se traduzca en mayores niveles de inversión en el sector, entonces seguirán reflejándose menores exportaciones petroleras. Inclusive, las políticas monetarias vinculan sus políticas en el establecimiento de la inflación, la cual tiene efectos sobre el desempleo. Las políticas monetarias vinculan estas variables y la cantidad de dinero o tasa de interés, afectando de manera indirecta sobre el desempleo.

Se comprobó la existencia de histéresis para el desempleo en México determinado a través de raíces unitarias, lo que indica que el modelo de desempleo es determinado por su historia y por factores macroeconómicos. Los shocks de las variables endógenas M1 y FBK son quienes tienen un impacto mayor y directo sobre la tasa de desempleo en México. En este sentido, gran parte de los efectos del desempleo provienen de los niveles de liquidez de la economía, influenciada por las tasas de interés. Mientras que el grado de inversión en México sigue siendo un factor importante en el empleo de mano de obra, el cual se ve reflejado en el nivel de desempleo y a su vez en el aumento de exportaciones.

Otras causas exógenas de histéresis al modelo de desempleo propuesto en México pudieran deberse a la depreciación del capital humano y a la falta de posibilidades de empleo, situación que abre las puertas a futuras investigaciones. Adicionalmente, la diferencia de criterios para contabilizar a los grupos de personas desempleadas se vuelve un factor de suma importancia, ya que se encontraron disparidades; una de ellas es la comparación con tasas de desempleo de países industrializados que son mayores a las de México, de igual forma que los datos que dan a conocer algunas de las principales instituciones no son homogéneos.

Investigaciones empíricas fueron referenciadas en este trabajo acerca de la histéresis de desempleo, en donde se observó que el nivel de desempleo mantiene alguna tendencia en periodos posteriores a los choques ocasionados por la política económica o por otros factores aleatorios. De aquí puede surgir la idea de que el desempleo y la actividad económica pueden evolucionar en la misma dirección si la tasa de participación es procíclica, como sucede en varios periodos. Cabe destacar que este análisis se realizó de manera global para el mercado laboral mexicano, por lo que una propuesta de investigación futura para evaluar las políticas económicas puede partir de un marco demográfico para hacer más específicos los Estados que tienen menores tasas de persistencia de desempleo.

Aunque los datos consultados son de reporte mensual, los cortes requeridos para el análisis fueron por trimestre.

La revisión por pares es responsabilidad de la Universidad Nacional Autónoma de México.

Propuesto por Arthur Okun, 1962, a través de una observación empírica muestra la correlación que existe entre los cambios de desempleo y el crecimiento económico.

Muestra la relación negativa entre la inflación y el desempleo, lo que sugiere que los países pueden elegir distintas combinaciones entre la inflación y el desempleo; es decir, se puede lograr una baja tasa de desempleo si se tiene una inflación alta o, en caso contrario, una inflación baja con una tasa de desempleo alta.

La tasa natural de desempleo es el nivel que resultaría del sistema walrasiano de ecuaciones de equilibrio general, siempre que ellas incorporen las características estructurales efectivas del mercado laboral y del mercado de bienes.

Es una distribución de probabilidad continua que modela los fallos (en sistemas) cuando la tasa de fallos es proporcional a una potencia del tiempo.