Este artículo tiene como objetivo identificar y analizar un conjunto de variables relativas a la estrategia y entorno organizativo que pueden potencialmente influir en la adopción del Cuadro de Mando Integral (CMI) en empresas portuguesas de distintos tamaños. Para comprobar empíricamente las hipótesis formuladas hemos recurrido a los datos obtenidos mediante la aplicación de un cuestionario postal a 549 organizaciones privadas portuguesas (pequeñas y medianas empresas y grandes empresas), con una tasa de respuesta total del 28,2%. Los resultados obtenidos indican que la implementación del CMI es independiente de la actividad/sector económico en el que opera la organización. Además, hemos comprobado que las organizaciones que siguen una estrategia defensiva atribuyen mayor importancia a la perspectiva financiera o equivalente del CMI. Por otro lado, no hemos obtenido evidencia empírica respecto a la posible relación entre la implementación del CMI, el tipo de estrategia adoptada por la organización, la fase/etapa del ciclo de vida en que se encuentra la organización y la intensidad de competencia del entorno.

In this article we aim to identify and analyze a set of variables related to the organizational and environmental strategy that can potentially influence the adoption of the Balanced Scorecard (BSC) in Portuguese companies of different sizes. Hypotheses were tested using data obtained from a questionnaire sent to 549 privately-owned Portuguese organizations (small and medium enterprises and large companies), with an overall response rate of 28.2%. The results allow us to conclude that the BSC is independent of the activity/industry in which the organization operates. Furthermore, we have found that organizations that follow a defensive strategy attach greater importance to the BSC financial perspective or equivalent. On the other hand, we did not find empirical evidence regarding the possible relationship between the BSC, the type of strategy adopted by the organization, the phase/stage of the life cycle in which the organization is located, and the environmental intensity competition.

El entorno en el que opera la Contabilidad de Gestión ha cambiado mucho en los últimos años, derivado de los cambios registrados en las tecnologías de información, los mercados, las estructuras organizativas y las prácticas de Contabilidad de Gestión. El énfasis en la creación de valor, el aumento de la presión competitiva, la globalización, la desregulación, y la emergencia de una economía basada en el conocimiento llevaron a las organizaciones a adoptar nuevos sistemas de gestión en el sentido de obtener ventajas competitivas. Además de la formulación y aplicación de estrategias adecuadas que les permitan competir mejor en un entorno empresarial más exigente, las organizaciones también están obligadas a buscar y adoptar procedimientos de control más sofisticados y eficaces para garantizar su funcionamiento eficaz (Perera y Baker, 2007). Así, en las últimas décadas se han desarrollado nuevos modelos y herramientas de control de gestión que combinan medidas financieras y no financieras con el objetivo de mejorar la vinculación entre la estrategia y la medición del desempeño, entre las que destaca el Cuadro de Mando Integral (CMI).

Varios autores, entre los que podemos citar a Hoque y James (2000), Kasurinen (2002), Chenhall (2003), Speckbacher, Bischof y Pfeiffer (2003), Hendricks, Menor y Wiedman (2004), Bedford, Brown, Malmi y Sivabalan (2008), Bisbe (2010), Tapinos, Dyson y Meadows (2011), Braam y Nijssen (2011), Hendricks, Hora, Menor y Wiedman (2012) y Machado (2013), han resaltado la necesidad de realizar estudios empíricos sobre la implementación del CMI en las organizaciones y los factores determinantes de su éxito. Por esta razón, este artículo tiene como objetivo identificar y analizar un conjunto de variables relativas a la estrategia y al entorno organizativo que pueden potencialmente influir en la adopción del CMI en grandes y pequeñas y medianas empresas (PYMES) portuguesas.

Para comprobar empíricamente las hipótesis formuladas se recurrió a los datos obtenidos mediante la aplicación de un cuestionario postal a 549 organizaciones privadas portuguesas. Los resultados obtenidos indican que la implementación del CMI es independiente de la actividad/sector económico en el que opera la organización. Además, se comprobó que las organizaciones que siguen una estrategia defensiva atribuyen mayor importancia a la perspectiva financiera o equivalente del CMI. Por otro lado, no se obtuvo evidencia empírica respecto a la posible relación entre la implementación del CMI, el tipo de estrategia adoptada por la organización, la fase/etapa del ciclo de vida en que se encuentra la organización y la intensidad de competencia del entorno.

De acuerdo con el objetivo planteado, el trabajo se encuentra estructurado del siguiente modo: primero se expone brevemente un encuadramiento teórico relativo al CMI. Seguidamente se exponen las hipótesis de investigación y la metodología utilizada en esta investigación. Con esta base, se presentan y discuten los resultados del estudio empírico realizado y las principales conclusiones obtenidas.

2El Cuadro de Mando IntegralDesde la introducción del CMI en 1992 se ha registrado un interés creciente por el diseño, aplicación y utilización de este sistema de gestión en diferentes empresas y organizaciones de distintos tamaños y naturaleza. En esta época, el CMI se veía como un método que permitía a la organización desarrollar sistemáticamente un sistema comprensivo de planificación y control y la integración de un conjunto de medidas financieras y no financieras en 4 perspectivas básicas: financiera, clientes, procesos internos y aprendizaje y crecimiento (Kaplan y Norton, 1992, 1993). Años más tarde, los autores verificaron que las organizaciones querían aplicar el CMI para solucionar el problema más importante que tenían (¿cómo implantar nuevas estrategias?), abandonándose la idea del CMI solo como un sistema de medición y control del desempeño (Kaplan y Norton, 1996). Para los citados autores, el CMI es más que una colección de indicadores y medidas financieras y no financieras diseñadas para medir la performance de una organización, enfatizando el alcance de los objetivos estratégicos a través de indicadores de desempeño capaces de representar los factores críticos del éxito de la organización. En palabras de los propios autores, se trata de «un nuevo instrumento que integra las medidas derivadas de la estrategia, utilizando las informaciones financieras del desempeño pasado, e incorporando los valores del desempeño financiero futuro» (Kaplan y Norton, 1996, p. 19). De esta forma, el CMI empezó a ser visto como un instrumento que permite ejecutar la estrategia, utilizando medidas que posibilitan la traducción de la visión estratégica organizacional en acciones concretas desempeñadas por todos los miembros de la organización.

Según Kaplan y Norton (2001), el CMI no es una herramienta para la formulación de la estrategia sino para su ejecución, siendo considerado como un enfoque multidimensional para describir, implementar y gestionar la estrategia en todos los niveles organizativos mediante la vinculación, a través de una estructura lógica, de objetivos, iniciativas y medidas a la estrategia de la organización. Como señalan dichos autores, el CMI suministra un conjunto de indicadores del desempeño considerados cruciales que reflejan el equilibrio entre objetivos a corto y largo plazo, entre medidas financieras y no financieras, entre indicadores previsionales e históricos y entre perspectivas de actuación internas y externas.

Hoy en día, el gran desafío para cualquier ejecutivo, en el sentido de crear valor para la organización, es el de alinear a toda una organización detrás de un objetivo común. Así, el CMI es visto como una herramienta de gestión del cambio y de alineamiento estratégico, permitiendo rápida y eficazmente (re)alinear la organización en todos los niveles organizacionales (Kaplan y Norton, 2008, 2007a, 2007b).

La creencia de que el CMI representa uno de los desarrollos más importantes en la Contabilidad de Gestión y que merece una investigación rigurosa está muy extendida en la literatura. Para Bisbe (2010, p. 62), «uno de los retos importantes a los que se enfrenta ahora el CMI es cómo dar respuesta a las necesidades de las empresas en unos tiempos tan turbulentos como los actuales». Así, existen factores relacionados con la estrategia organizativa y el entorno que imponen importantes retos a las organizaciones y que pueden influir en la adopción de nuevas herramientas de gestión que permitan obtener o mantener ventajas competitivas. El CMI es considerado en la literatura como una herramienta que permite hacer frente a estos retos, mejorando el desempeño de la organización.

Bajo la Teoría de Contingencias se argumenta que los sistemas de gestión contables deberían diseñarse atendiendo a la estrategia específica de cada organización y a la fase/etapa del ciclo de vida en que se encuentra la organización (Otley, 1980; Shields, 1998; Hoque y James, 2000). Por otra parte, la competencia del entorno y el sector de actividad son factores importantes en la medida en que pueden presionar a las organizaciones hacia el cambio (Lawson, Stratton y Hatch, 2003a; Lawson, Stratton y Hatch, 2003b; Chenhall, 2003; Hoque, 2005). Estos argumentos han llevado distintos autores a desarrollar investigaciones empíricas sobre posibles factores que afectan la utilización del CMI, tanto en PYMES como en grandes empresas.En cuanto a las PYMES, Rompho (2011) realizó un estudio de caso para obtener evidencia empírica sobre los factores que han llevado una PYME de Tailandia a fracasar en la implementación del CMI, apuntando los constantes cambios en la estrategia organizativa como la principal razón en la medida en que dificulta el establecimiento de relaciones causales entre medidas de desempeño. Machado (2013) ha verificado, en un estudio realizado en 58 PYMES industriales portuguesas, que el nivel de conocimiento y utilización del CMI es reducido. Conclusión semejante a la obtenida por Giannopoulos, Hotlt, Khansalar y Cleanthous (2013) en un estudio realizado en pequeñas empresas de Reino Unido y Chipre.

Con relación a las grandes empresas, Hoque y James (2000), en un estudio realizado en 66 empresas industriales australianas, concluyeron que el CMI permite mejorar el desempeño organizacional. Sin embargo, esta relación no es significativamente dependiente de la fase del ciclo de vida del producto o de la posición competitiva en el mercado. No obstante, observaron que el énfasis asignado a la utilización de medidas financieras es menor en el caso de empresas con productos que están en el momento inicial de su ciclo de vida. A su vez, Olson y Slater (2002) han enviado un cuestionario a 1.000 directivos de empresas industriales y de servicios americanas para evaluar el impacto del tipo de estrategia competitiva en las perspectivas del CMI, observando que la importancia atribuida a las distintas perspectivas del CMI variaba en función del tipo de estrategia adoptada. Por otra parte, Speckbacher et al. (2003) realizaron un estudio en una muestra de 201 empresas alemanas, austríacas y suizas para obtener evidencia empírica respecto a la utilización del CMI en los países de lengua alemana e identificar posibles factores que afectan dicha utilización. Aunque los autores consideren que el sector de actividad en el que opera la empresa podrá afectar el diseño y la eficiencia de sistemas de medición del desempeño, no han obtenido evidencia empírica que confirme estadísticamente dicha relación.

Más recientemente, Braam y Nijssen (2011) obtuvieron evidencia empírica, en una muestra de empresas holandesas que utilizan el CMI, de la asociación entre la implementación del CMI y la existencia de entornos dinámicos, competitivos y turbulentos. Por otro lado, Khani y Ahmadi (2012) observaron, en el ámbito de un cuestionario enviado a 62 grandes empresas iraníes, que existe una asociación entre el tipo de estrategia de la organización y la utilización del CMI. En particular, los resultados indicaron una relación positiva entre la utilización de una estrategia analizadora y la aplicación del CMI y una relación negativa entre la utilización de una estrategia defensiva y la aplicación del CMI. No obstante, no obtuvieron evidencia empírica de la relación entre la adopción de una estrategia prospectiva y la utilización del CMI. A su vez, Hendricks et al. (2012) han realizado un estudio, en empresas canadienses, para examinar la influencia de un conjunto de variables contingentes en la adopción del CMI. Dichos autores también observaron que existe una asociación entre el tipo de estrategia de la organización y la implementación del CMI, concluyendo que la adopción del CMI está significativamente asociada a la utilización por parte de las organizaciones de una estrategia prospectiva o analizadora (conclusión semejante a la obtenida en el estudio de Jusoh (2010) realizado en 120 empresas de Malasia).

A pesar de la consolidación teórica y práctica del CMI, en Portugal se ha llevado a cabo poca investigación teórica y empírica a respecto de los factores relativos a la estrategia organizativa y al entorno que influyen, favorable y/o negativamente, en su éxito.

A tenor de lo expuesto, el objetivo principal de este trabajo ha sido identificar y analizar un conjunto de variables contingentes que pueden potencialmente influir en la adopción del CMI en empresas portuguesas de distintos tamaños. En concreto, se pretende identificar y analizar variables relacionadas con la estrategia y el entorno organizativo: tipo de estrategia de negocio, fase/etapa del ciclo de vida de la organización, sector de actividad/tipo de industria e intensidad de competencia del entorno.

3Hipótesis de investigaciónEn este apartado se plantean las hipótesis de investigación empírica, identificando posibles factores determinantes de la implementación del CMI en organizaciones privadas. Dichos factores están relacionados, como comentado con anterioridad, con la estrategia y el entorno organizativo.

3.1Estrategia de negocioDe acuerdo con la Teoría de Contingencias, la opción estratégica de la empresa debe dictar la naturaleza y el tipo de sistema de control de gestión y de evaluación del desempeño que utilice. Así, la estrategia de negocio ha sido reconocida en la literatura como un importante factor contingente que afecta a la selección, el diseño y la utilización de sistemas de Contabilidad de Gestión por parte de las organizaciones (Otley, 1980; Gupta y Govindarajan, 1984; Govindarajan y Gupta, 1985; Govindarajan, 1986; Simons, 1987; Fisher, 1995; Atkinson et al., 1997; Langfield-Smith, 1997; Gosselin, 1997; Chenhall y Langfield-Smith, 1998; Olson y Slater, 2002; Sohn, You, Lee y Lee, 2003; Chenhall, 2003; Hendricks et al., 2004; Simon, 2007; Jusoh, 2010; Gosselin, 2011; Speckbacher y Wentges, 2012; Hendricks et al., 2012; Cadez y Guilding, 2012).

Entre las diferentes tipologías propuestas en la literatura para clasificar las estrategias, se ha decidido utilizar la propuesta por Miles, Snow, Meyer y Coleman (1978), puesto que se trata de una tipología clásica que ha tenido gran incidencia en la literatura estratégica demostrando fiabilidad y validez, al haber sido aplicada directamente a la explicación del comportamiento de un gran número de organizaciones de diferentes sectores de actividad o tomada como referente para la explicación de procesos internos de gestión de diversos recursos organizativos (Cabello, García, Jiménez y Ruiz, 2000). Para Miles et al. (1978), las organizaciones no asumen un papel pasivo, sino que se ajustan a las características del entorno influenciándose mutuamente.

A continuación se presentan las principales características de cada tipo de estrategia incluida en la tipología de Miles et al. (1978).

- •

Estrategia defensiva. Las organizaciones que siguen estrategias defensivas se caracterizan por una reducida gama de productos y/o servicios y unos bajos niveles de desarrollo de productos y mercados. Operan dentro de un mercado limitado de productos y se caracterizan por elevados volúmenes de producción y por competir agresivamente en términos de precios, calidad y servicio al cliente. Tratan fundamentalmente de defender sus posiciones según el criterio de eficiencia operativa (Miles et al., 1978). Para Simons (1987), las unidades de negocios que siguen una estrategia de este tipo tienden a prestar más atención a las medidas financieras y de procesos internos, puesto que buscan maximizar la eficiencia interna y atribuyen poca importancia al marketing y al desarrollo de nuevos productos. Así, para dicho autor, esas unidades se caracterizan por tener estructuras formales y sistemas de contabilidad centralizados y rígidos. Además, al operar en un entorno estable tienden a utilizar predominantemente información histórica, financiera e interna (Simons, 1987; Boulianne y Rivard, 2001).

- •

Estrategia prospectiva. Las organizaciones que siguen estrategias prospectivas buscan agresivamente nuevas oportunidades de mercado y exploran nuevos productos mediante una búsqueda permanente de oportunidades en su marco de competencia. Por consiguiente, tienden a trabajar con una amplia variedad de productos y en varios segmentos de mercado. Como los prospectivos son innovadores, necesitan en mayor medida información no financiera sobre los eventos que pueden ocurrir en el futuro (Simons, 1990). Así, la información externa, no financiera y orientada hacia el futuro es considerada más importante para las organizaciones que siguen una estrategia prospectiva.

- •

Estrategia analizadora. Las organizaciones que siguen estrategias analizadoras ocupan una posición intermedia entre las 2 posturas anteriores, buscando simultáneamente minimizar el riesgo y maximizar el beneficio. Así, al igual que las organizaciones con estrategias prospectivas, están interesadas en el desarrollo de nuevos productos, al tiempo que mantienen un conjunto relativamente estable de productos y clientes (Miles et al., 1978). Como señalan Cabello et al. (2000, p. 366), «son una simbiosis de las 2 anteriores al actuar de un modo defensivo o prospectivo según sean las unidades de negocio donde se encuentran y el adecuado equilibrio eficiencia-innovación que requieren». Este tipo de organizaciones operan de manera rutinaria y eficiente a través de estructuras y procesos formales, si bien al mismo tiempo analizan las nuevas ideas de sus competidores y, en muchos casos, las adoptan rápidamente (Hendricks et al., 2004).

- •

Estrategia reactiva. Las organizaciones que siguen estrategias reactivas no son agresivas en la toma de riesgos, ni siquiera en un mercado estable. Como señalan Cabello et al. (2000, p. 366), «estas organizaciones reaccionan al entorno sin intentar dominarlo, así que su conducta es impredecible e inestable, y es prácticamente inviable para ellas establecer sistemas y estructuras consistentes con una determinada estrategia».

Un aspecto esencial del CMI es la articulación entre las medidas de desempeño y la estrategia de negocio (Banker, Chang y Pizzini, 2004b). A este respecto, Hendricks et al. (2004), Jusoh (2010), Gosselin (2011), Speckbacher y Wentges (2012), Khani y Ahmadi (2012) y Hendricks et al. (2012) comprobaron que la implantación del CMI en una empresa está significativamente asociada al tipo de estrategia adoptada por la misma. Abernethy y Guthrie (1994), Chong y Chong (1997), Boulianne y Rivard (2001) y Simon (2007) concluyeron que las empresas que siguen estrategias prospectivas utilizan, además de la información contable tradicional, información externa, no financiera y orientada hacia el futuro. Así, las organizaciones que siguen una estrategia prospectiva o analizadora tienen más probabilidades de adoptar el CMI que las restantes organizaciones. Por consiguiente, se espera que exista una relación positiva entre este tipo de estrategias y el grado en que el CMI es utilizado por las empresas que las siguen. Así, a semejanza de los estudios anteriores, se ha definido la siguiente hipótesis en la que se plantea esta relación:H1 La propensión a adoptar el CMI está positivamente relacionada con la elección por parte de la organización de una estrategia prospectiva o analizadora.

En cuanto a la relación entre la estrategia adoptada y las perspectivas clásicas del CMI, la revisión de la literatura sugiere que las organizaciones que siguen estrategias prospectivas tienden a poner mayor énfasis en las perspectivas de clientes y de aprendizaje y crecimiento y que, por el contrario, es probable que las organizaciones que siguen estrategias defensivas den más énfasis a las perspectivas financiera y de procesos internosa, atribuyendo menor importancia a las perspectivas de clientes y de aprendizaje y crecimiento (Conant, Mokwa y Varadarajan, 1990; Woodside, Sullivan y Trappey, 1999; Ko, Kincade y Brown, 2000; Sabherwal y Chan, 2001; Olson y Slater, 2002; Sohn et al., 2003; Jusoh, Ibrahim y Zainuddin, 2006; Jusoh, 2010; Gosselin, 2011). Por su parte, las organizaciones que siguen estrategias analizadoras se encuentran en una situación intermedia, ya que ponen más énfasis en las perspectivas financiera y de procesos internos que las prospectivas y menos énfasis que las que adoptan estrategias defensivas (Sabherwal y Chan, 2001; Sohn et al., 2003). Estos argumentos llevaron a formular las siguientes hipótesis respecto al impacto del tipo de estrategia competitiva de la empresa sobre la importancia atribuida a las perspectivas del CMI:H2a Las organizaciones que siguen una estrategia prospectiva atribuyen mayor importancia a las perspectivas de clientes y de aprendizaje y crecimiento del CMI. Las organizaciones que siguen una estrategia defensiva atribuyen mayor importancia a las perspectivas financiera y de procesos internos del CMI. Las organizaciones que siguen una estrategia analizadora atribuyen mayor importancia a las perspectivas financiera y de procesos internos del CMI que aquellas que siguen una estrategia prospectiva y menos que aquellas que siguen una estrategia defensiva.

Relacionadas con la estrategia de negocio se encuentran las fases/etapas del ciclo de vida en que se encuentra la organización: crecimiento, sostenimiento y recolección o cosecha. En la primera fase (crecimiento) el objetivo principal de la empresa es aumentar su cuota de mercado. En la fase de sostenimiento la empresa se enfoca en la protección de la cuota de mercado alcanzada y en el mantenimiento de su posición competitiva. Por último, en la fase de recolección la empresa trata de aprovechar al máximo los flujos de caja y los ingresos.

Shields (1998), Hoque y James (2000) y Moores y Yuen (2001) investigaron la relación entre el diseño y las características de sistemas de Contabilidad de Gestión y las distintas fases del ciclo de vida de las empresas, observando una mayor utilización de sistemas formales de Contabilidad de Gestión por parte de las empresas que se encontraban en las primeras fases de crecimiento y madurez. Sin embargo, Hoque y James (2000) concluyeron que las empresas cuyos productos se encontraban en las etapas iniciales de su ciclo de vida utilizaban más el CMI, puesto que necesitaban de sistemas de control y de información más sofisticados y utilizaban una mayor diversidad de medidas. Por esta razón, aunque se espera que la utilización del CMI dependa de la fase del ciclo de vida, la hipótesis no establece el signo de dicha relación.H3 Existe una asociación entre el CMI y la fase/etapa del ciclo de vida en que se encuentra la organización.

De acuerdo con la literatura, el sector de actividad/tipo de industria puede influir en la adopción y viabilidad de las prácticas de Contabilidad de Gestión (Ittner y Larcker, 1997; Langfield-Smith, 1997; Shields, 1998; Otley, 1999; Ittner y Larcker, 2001; Williams y Seaman, 2001; Chenhall, 2003; Speckbacher et al., 2003; Drury y Tayles, 2005; DeBusk y Crabtree, 2006).

El entorno (y, dentro de este, el sector de actividad) ha sido una variable contingente ampliamente utilizada en la literatura sobre Teoría de Contingencias en Contabilidad de Gestión (Aibar, 1997). Por otro lado, desde la perspectiva de la Teoría Institucional ciertas industrias se enfrentan a mayores presiones institucionales que otras. En este sentido, Zan y Frezatti (2007) consideran que el sector de actividad es una variable que puede causar la institucionalización de prácticas contemporáneas de Contabilidad de Gestión; mientras que Drury y Tayles (2005) señalan que las empresas tienden a imitar a otras, sobre todo de su mismo sector de actividad.

Aunque el CMI tuvo su origen en el sector industrial, es posible encontrar en la literatura ejemplos de su aplicación a los más variados sectores. Para Lawson et al. (2003a, 2003b), la implementación del CMI varía con el tipo de industria, lo que refleja la necesidad de cada organización para adaptar el CMI a sus especificidades. Así, se planteó la pregunta de si el sector de actividad es un factor determinante de la utilización del CMI y, en consecuencia, se ha planteado la siguiente hipótesis:H4 La implementación del CMI es independiente del sector de actividad.

La Teoría de Contingencias sugiere que las organizaciones se deben adaptar a su entorno para alcanzar un desempeño óptimo (Das, Handfield, Calantone y Ghosh, 2000). La relación entre el diseño y la adopción de nuevos sistemas de Contabilidad de Gestión y las características del entorno en el que opera la organización es señalada por diversos autores, quienes consideran que los cambios en el entorno implican cambios en la organización y, en consecuencia, en las prácticas de Contabilidad de Gestión (Khandwalla, 1972; Hofer, 1975; Govindarajan, 1984; Merchant, 1984; Ezzamel, 1990; Innes y Mitchell, 1990; Simons, 1990, 1991; Hemmer, 1996; Libby y Waterhouse, 1996; Langfield-Smith, 1997; Shields, 1997; Otley, 1999; Das et al., 2000; Williams y Seaman, 2001; Hoque, Mia y Alam, 2001; Chenhall, 2003; Banker, Chang, Janakiraman y Konstants, 2004a; Hoque, 2005; Braam y Nijssen, 2011).

Khandwalla (1972) fue uno de los primeros investigadores en analizar el efecto del entorno en las prácticas de control de gestión, concluyendo que la sofisticación de estas está influenciada por el grado de intensidad de competencia a que se enfrenta la empresa. Los resultados obtenidos por Govindarajan (1984), Merchant (1984), Ezzamel (1990), Simons (1990, 1991), Hemmer (1996), Libby y Waterhouse (1996) y Hoque et al. (2001) confirmaron los de Khandwalla (1972) al encontrar que un mayor énfasis en medidas múltiples de desempeño se asocia con organizaciones y unidades de negocio que se enfrentan a una intensa competencia de mercado. Estos argumentos han permitido definir la siguiente hipótesis, en la que se considera que la competencia del entorno es un factor determinante de la utilización del CMI:H5 Las organizaciones portuguesas que utilizan el CMI operan en un entorno más competitivo.

Para realizar nuestra investigación empírica se ha recurrido al paradigma de investigación positivista que tiene asociada la preferencia por la utilización de métodos cuantitativos para la recogida y análisis de los datos, con el objetivo de proporcionar una base para las generalizaciones (Vieira, 2009). Así, para la recogida de los datos se ha optado por la realización de una encuesta postal a través del envío de un cuestionario a una muestra de organizaciones privadas que operan en Portugal.

Esta metodología de investigación es considerada la más adecuada para lograr nuestro objetivo de investigación y conocer el grado de implementación y desarrollo del CMI en Portugal, al permitir acceder y manejar una gran cantidad de datos con unos costes de obtención relativamente bajos. Además, esta técnica posibilita la obtención de datos fácilmente cuantificables y puede abarcar un gran número de encuestados en distintos lugares geográficos que, debido al anonimato y a la confidencialidad de las respuestas, pueden expresar libremente sus opiniones (Hill y Hill, 2008).

Los cuestionarios estaban integrados esencialmente por preguntas cerradas, agrupadas en bloques en función del tema o asunto al que se referían. Las preguntas eran principalmente cualitativas, mayoritariamente de elección múltiple y dicotómica, con aplicación de escalas del tipo nominal y ordinal para ser posible codificar las respuestas (como, por ejemplo, escalas tipo Likert). Aunque en menor grado, también se incluyeron algunos aspectos cuantitativos y algunas cuestiones abiertas para identificar la percepción de los encuestados respecto al CMI.

Para delimitar el universo de análisis se tomó como ámbito geográfico el territorio portugués. En particular, la población objeto de estudio estuvo formada por grandes empresas y PYMES, integrando un total de 549 organizaciones: las 388 mayores empresas portuguesas y 161 PYMES excelencia-industria.

Las grandes empresas han sido seleccionadas en función de su volumen de ventas, utilizando la base de datos de las 500 mayores y mejores empresas portuguesas publicada en la edición especial de la revista Exame (Exame, 2008). En lo que respecta a las PYMES, teniendo en cuenta el elevado número de PYMES en Portugal y su heterogeneidad, se han seleccionado las pertenecientes al sector industrial (sector con más tradición en la utilización de sistemas de Contabilidad de Gestión) que fueron clasificadas como excelentes, en términos de desempeño económico-financiero y de gestión, en los 2 últimos años en que se realizó dicha clasificación (2000 y 2001).

Para asegurar la validez de los cuestionarios se realizó una prueba piloto durante el mes de marzo de 2009 mediante discusiones y entrevista personal a elementos pertenecientes a la población a investigar, así como a académicos expertos en la materia y con amplia experiencia en el diseño y la realización de investigaciones a través de encuestas postales.

Los datos fueron recogidos entre abril de 2009 y marzo de 2010 y tratados estadísticamente con recurso al programa SPSS (Statistical Package for the Social Sciences, versión 17). La tasa de respuestas corresponde al 28,2% del total de la población (155 respuestas). Estos cuestionarios se distribuyen de la siguiente manera entre las distintas organizaciones encuestadas: 107 grandes empresas (tasa de respuesta del 27,6%) y 48 PYMES (tasa de respuesta del 29,8%).

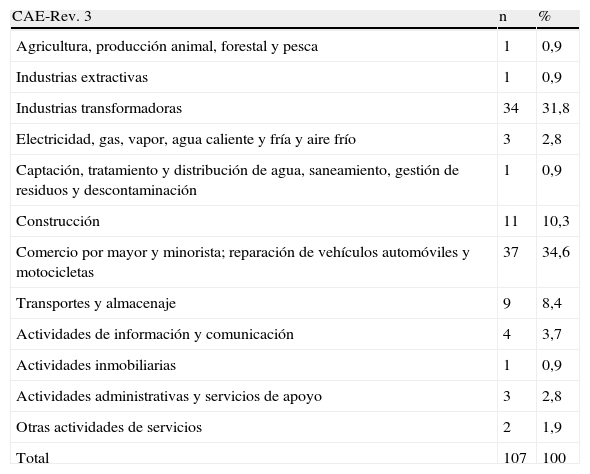

5Resultados y discusión de resultados5.1Análisis descriptivoEn relación a la distribución por sectores de actividad de acuerdo con las secciones de la Clasificación Portuguesa de Actividades Económicas (CAE-Rev. 3), se observa una gran diversidad sectorial entre las 107 grandes empresas que han respondido al cuestionario (tabla 1). El mayor porcentaje de respuestas corresponde a las empresas pertenecientes a las secciones «comercio por mayor y minorista; reparación de vehículos automóviles y motocicletas» (34,6%) e «industrias transformadoras» (31,8%). A continuación, aunque en menor porcentaje, se encuentran las secciones de «construcción» (10,3%) y «transportes y almacenaje» (8,4%).

Distribución de las grandes empresas según la CAE-Rev. 3

| CAE-Rev. 3 | n | % |

| Agricultura, producción animal, forestal y pesca | 1 | 0,9 |

| Industrias extractivas | 1 | 0,9 |

| Industrias transformadoras | 34 | 31,8 |

| Electricidad, gas, vapor, agua caliente y fría y aire frío | 3 | 2,8 |

| Captación, tratamiento y distribución de agua, saneamiento, gestión de residuos y descontaminación | 1 | 0,9 |

| Construcción | 11 | 10,3 |

| Comercio por mayor y minorista; reparación de vehículos automóviles y motocicletas | 37 | 34,6 |

| Transportes y almacenaje | 9 | 8,4 |

| Actividades de información y comunicación | 4 | 3,7 |

| Actividades inmobiliarias | 1 | 0,9 |

| Actividades administrativas y servicios de apoyo | 3 | 2,8 |

| Otras actividades de servicios | 2 | 1,9 |

| Total | 107 | 100 |

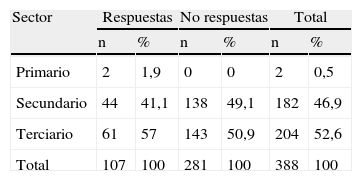

También se han clasificado las actividades de acuerdo con el sector de actividad económica: sector primario (actividades ligadas a la naturaleza, como agricultura, silvicultura, pesca, caza e industria extractiva), sector secundario (actividades industriales transformadoras, construcción y producción de energía) y sector terciario (actividades relativas a la prestación de servicios: comercio, turismo, transportes, telecomunicaciones y actividades financieras). A este respecto, aunque la muestra incluye grandes empresas pertenecientes a las distintas actividades económicas, el sector más representativo es el terciario, con 61 empresas (57%), seguido del sector secundario, con 44 empresas (41,1%).

Para comprobar la representatividad se ha utilizado la prueba de ajuste de Chi-cuadradob (tabla 2), que presentó un estadístico no significativo (p=0,083), por lo que no se rechaza la hipótesis nula. Así, puede considerarse que la muestra es representativa de la población en términos de sector de actividad económica.

Con respecto a las PYMES, todas las empresas de la muestra pertenecen a la sección «industria transformadora» de la CAE (sector industrial) y, en consecuencia, están englobadas en el sector secundario.

Es posible observar aún que la casi totalidad de las grandes empresas (94,4%) y un gran porcentaje de las PYMES (83,3%) que integran la muestra objeto de estudio poseen una estrategia organizativa (94,4%) y tienen una misión organizativa claramente definida (89,7 y 81,3%, respectivamente). Por otra parte, se observa que las grandes empresas poseen una visión (88,8%) y objetivos estratégicos claramente definidos (93,5%) y llevan a cabo un proceso de planificación estratégica (84,1%). En menor porcentaje, pero aún en número significativo, las PYMES tienen una visión organizativa y objetivos estratégicos claramente definidos (ambos con un 77,1%) y realizan un proceso de planificación estratégica (66,7%).

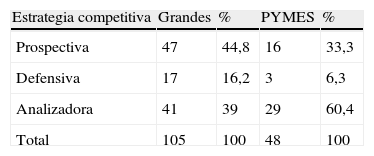

En lo que concierne al tipo de estrategia de Miles et al. (1978) seguida por las organizaciones de la muestra (tabla 3)c, la estrategia más adoptada en las grandes empresas es la estrategia prospectiva (44,8%). Por otra parte, la estrategia más adoptada por las PYMES ha sido la estrategia analizadora (60,4%). Debe notarse que ninguna empresa ha mencionado que sigue una estrategia reactiva, y que una gran empresa perteneciente al sector energético ha indicado que no se encuadra en ninguno de los tipos de estrategias presentados, ya que sus actividades se configuran como monopolios naturales.

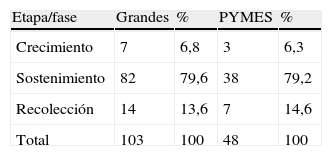

En cuanto a la etapa/fase del ciclo de vida en que se hallan las empresas, en la tabla 4 se observa que la casi totalidad de las empresas analizadas se encuentran en la fase de sostenimiento (el 79,6% de las grandes empresas y el 79,2% de las PYMES), es decir, se trata esencialmente de empresas que se preocupan de la protección de su cuota de mercado y del mantenimiento de su posición competitiva y que se encuentran establecidas en el mercado.

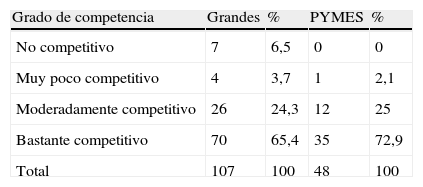

En lo que respecta a las características del entorno organizativo de las organizaciones, los datos obtenidos indican que la casi totalidad de las organizaciones, ya sean grandes o PYMES, consideran que se enfrentan a un entorno/mercado competitivo (tabla 5). Solo siete grandes empresas han afirmado que el entorno/mercado donde ejercen su actividad no es competitivo (4 de ellas pertenecen al sector terciario y tres al sector secundario).

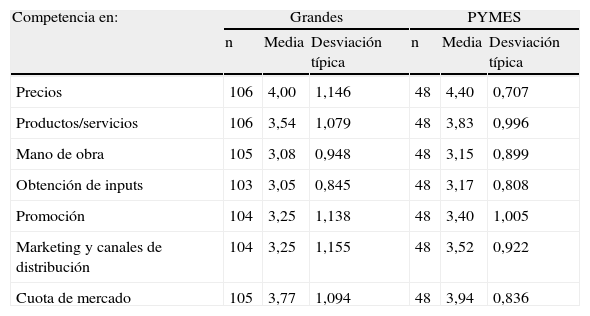

En cuanto a la intensidad de competencia, en la tabla 6 se observa que los encuestados consideran que existe competencia en todos los ítems presentados en el cuestionario, destacándose, tanto en las grandes empresas como en las PYMES, la competencia en precios, en términos de cuota de mercado y en productos/servicios (diversidad y calidad), en una escala graduada de 1 (nula) a 5 (muy alta).

Intensidad de competencia

| Competencia en: | Grandes | PYMES | ||||

| n | Media | Desviación típica | n | Media | Desviación típica | |

| Precios | 106 | 4,00 | 1,146 | 48 | 4,40 | 0,707 |

| Productos/servicios | 106 | 3,54 | 1,079 | 48 | 3,83 | 0,996 |

| Mano de obra | 105 | 3,08 | 0,948 | 48 | 3,15 | 0,899 |

| Obtención de inputs | 103 | 3,05 | 0,845 | 48 | 3,17 | 0,808 |

| Promoción | 104 | 3,25 | 1,138 | 48 | 3,40 | 1,005 |

| Marketing y canales de distribución | 104 | 3,25 | 1,155 | 48 | 3,52 | 0,922 |

| Cuota de mercado | 105 | 3,77 | 1,094 | 48 | 3,94 | 0,836 |

En lo que respecta al grado de utilización del CMI por parte de las organizaciones privadas portuguesas de nuestra muestra, se ha observado que, a nivel general, la aplicación del CMI es más reducida en las PYMES (3,7%, lo que corresponde a una PYME) que en las grandes empresas (38,6%, lo que corresponde a 34 grandes empresas). Por otro lado, el 50% de las grandes empresas (44 empresas) y el 74,1% de las PYMES (20 empresas) señalaron que no utilizaban ni pretendían utilizar el CMI, y 2 grandes empresas (2,3%) y una PYME (3,7%) indicaron que ya han utilizado el CMI pero lo han abandonado. Sin embargo, cuando comparamos nuestros resultados con los obtenidos en otros estudios previos realizados en Portugal (Sousa, 2001; Silva, 2003; Russo y Martins, 2005; Santos, 2006; Russo, 2009; Quesado y Rodrigues, 2009), se constata que ha habido un incremento notable en la utilización del CMI en los últimos años, motivado por un mayor conocimiento de dicha herramienta y por la preocupación por el aumento de la eficiencia y el control de los costes. Además, un importante número de organizaciones ha indicado que pretende implementar el CMI en el futuro (el 9,1% de las grandes empresas [8 empresas] y el 18,5% de las PYMES [5 empresas]), e incluso algunas organizaciones han señalado que ya estaban dando los primeros pasos en el proceso de su implementación.

5.3Análisis bivariadoEn este apartado se pretende comprobar las hipótesis definidas de acuerdo con los criterios y procedimientos estadísticos apropiados y presentar una discusión de los resultados obtenidos. Debido al reducido número de organizaciones que utilizan el CMI, y también porque algunas de las organizaciones que señalaron que esperaban implementar el CMI en el futuro indicaron que ya estaban dando los primeros pasos en el proceso de implementación de la herramienta, se han agrupado los datos de las organizaciones que utilizan el CMI o esperan implementarlo en el futuro.

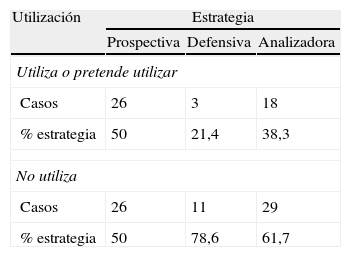

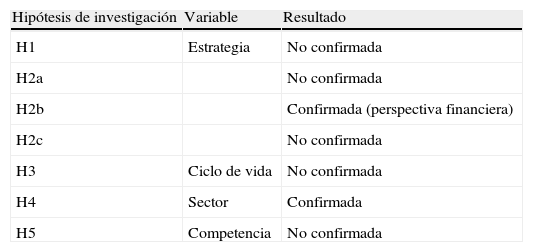

En cuanto a la relación existente entre el tipo de estrategia adoptado por la organización y la propensión a adoptar el CMI (H1), contrariamente a lo sugerido por distintos autores (Hendricks et al., 2004; Jusoh, 2010; Gosselin, 2011; Speckbacher y Wentges, 2012; Khani y Ahmadi, 2012; Hendricks et al., 2012), no existe evidencia empírica que confirme estadísticamente dicha relación, ya que la prueba de independencia de Chi-cuadrado presentó un p de 0,131 (tabla 7).

No obstante, si realizamos un análisis meramente descriptivo de los resultados obtenidos es posible observar que, en nuestra muestra, las organizaciones que más utilizan el CMI han adoptado una estrategia prospectiva (el 50%), y que las que señalaron no utilizar dicha herramienta han adoptado sobre todo una estrategia defensiva (el 78,6%).

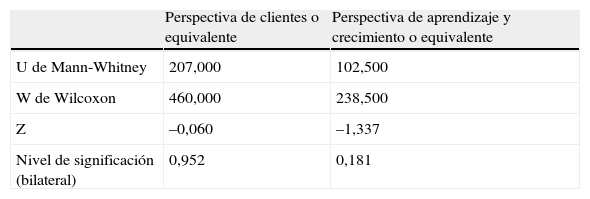

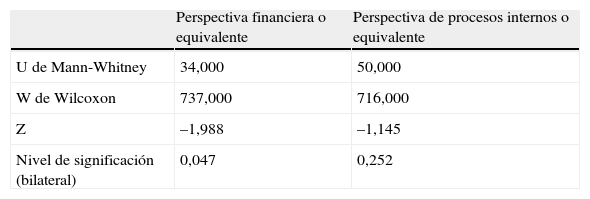

En lo que concierne a la relación existente entre el tipo de estrategia adoptada por las organizaciones y la importancia atribuida a las perspectivas del CMI (H2a y H2b), a través de la prueba de Mann-Whitney (tablas 8 y 9) se ha comprobado que para ambas hipótesis no hay diferencias en términos estadísticos (p=0,952 para la perspectiva de clientes o equivalente y p=0,181 para la perspectiva de aprendizaje y crecimiento o equivalente, en el caso de la hipótesis H2a; y p=0,252 para la perspectiva de procesos internos o equivalente, en el caso de la hipótesis H2b), salvo en relación con la perspectiva financiera o equivalente en el caso de la hipótesis H2b (o=0,047). Es decir, se ha comprobado que las organizaciones que siguen una estrategia defensiva atribuyen mayor importancia a la perspectiva financiera o equivalente del CMI. A nuestro juicio, los resultados obtenidos en los restantes tipos de estrategia adoptados por las organizaciones pueden ser explicados por el hecho de que la casi totalidad de las organizaciones encuestadas atribuían una importancia muy elevada a todas las perspectivas del CMId, lo que ha dificultado la obtención de diferencias estadísticamente significativas.

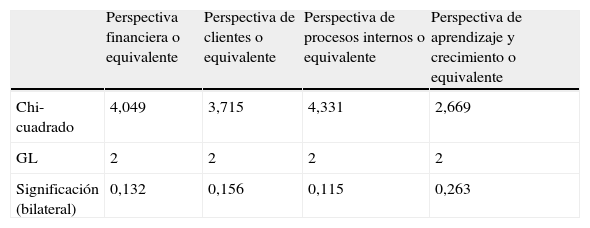

Si realizamos un análisis global y comparativo entre todas las organizaciones según el tipo de estrategia adoptada y el grado de importancia atribuido a las distintas perspectivas del CMI (H2c), a través de la prueba Kruskal-Wallis (tabla 10) se observa, una vez más, que no se encuentran diferencias en términos estadísticos (p=0,132 para la perspectiva financiera o equivalente; p=0,156 para la perspectiva de clientes o equivalente; p=0,115 para la perspectiva de procesos internos o equivalente, y p=0,263 para la perspectiva de aprendizaje y crecimiento o equivalente). Como hemos señalado anteriormente, en nuestra opinión estos resultados pueden deberse a la elevada importancia atribuida a todas las perspectivas del CMI por parte de todas las organizaciones encuestadas, así como al reducido número de organizaciones de la muestra que señalaron haber adoptado una estrategia de tipo defensivo.

Prueba no paramétrica de Kruskal-Wallis

| Perspectiva financiera o equivalente | Perspectiva de clientes o equivalente | Perspectiva de procesos internos o equivalente | Perspectiva de aprendizaje y crecimiento o equivalente | |

| Chi-cuadrado | 4,049 | 3,715 | 4,331 | 2,669 |

| GL | 2 | 2 | 2 | 2 |

| Significación (bilateral) | 0,132 | 0,156 | 0,115 | 0,263 |

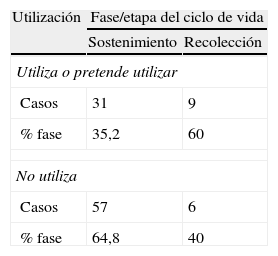

Para comprobar la asociación entre la fase/etapa del ciclo de vida en que se encuentra la organización y la implementación del CMI (H3), se ha recurrido a la prueba de independencia de Chi-cuadrado (tabla 11). Sin embargo, dado que en un primer momento no se cumplían los supuestos para la aplicación de dicha prueba (el 33,3% de las observaciones presentaban un valor esperado menor que 5) y teniendo en cuenta el reducido número de empresas de la muestra que se encontraban en la fase/etapa de crecimiento (8 casos), se ha decidido excluir dicha fase de los datos utilizados para el análisis.

Así, la prueba de Chi-cuadrado presentó un estadístico no significativo (p=0,069), por lo que no se confirma la hipótesis de investigación planteada. Es decir, no existe asociación entre la implementación del CMI y la fase/etapa del ciclo de vida en que se encuentra la organización. Estos resultados no coinciden con los obtenidos por Shields (1998), Hoque y James (2000) y Moores y Yuen (2001). No obstante, sí son compatibles con los argumentos de Nieto (2003), quien considera que el CMI se debe implementar sin importar cuál sea la fase del ciclo productivo en que se encuentre la organización.

Sin embargo, importa subrayar que nuestros resultados pueden estar influenciados por el hecho de que la casi totalidad de las organizaciones de la muestra que utilizan o pretenden utilizar el CMI y la casi totalidad de las organizaciones que no lo utilizan se encuentran en la llamada fase de sostenimiento.

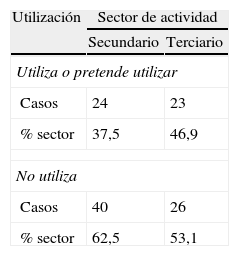

En cuanto a la relación existente entre el CMI y el sector de actividad (H4), se ha centrado el análisis únicamente en los sectores secundario y terciario, ya que el sector primario solo presentaba 2 casos (tabla 12). El estadístico de la prueba es no significativo (p=0,414), aceptándose la hipótesis nula de independencia entre las variables. Así, aunque descriptivamente exista una mayor utilización del CMI por parte de las organizaciones pertenecientes al sector terciario de la economía, la diferencia no es significativa para generalizar los resultados.

Teniendo en cuenta que todas las PYMES pertenecen al sector secundario, se ha decidido rehacer el análisis solo para las grandes empresas, lo que ha confirmado con mayor evidencia los resultados obtenidos, es decir, la utilización del CMI es independiente del sector de actividad.

En este caso, nuestro resultado no se corresponde con el obtenido por Quesado y Rodrigues (2009), quienes comprobaron que eran las grandes empresas pertenecientes al sector secundario las que más utilizaban el CMI, ni con los de DeBusk y Crabtree, 2006, quienes demostraron que el sector económico al que pertenece la organización sí influye en sus prácticas de gestión, y los de Silva (2003), quien concluyó que las empresas pertenecientes a los sectores más recientes («empresas de la nueva economía») eran las que presentaban una tasa de utilización del CMI superior, debido a la mayor necesidad de innovación de sus procesos. En resumen, se confirma la hipótesis de investigación planteada, al observarse que la implementación del CMI es independiente del sector de actividad al que pertenezca la organización.

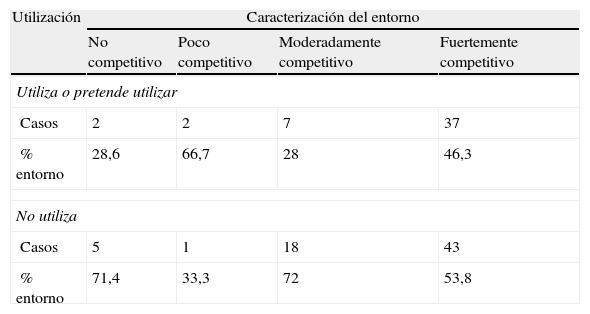

Para verificar la hipótesis formulada respecto a la relación existente entre la implementación del CMI y la intensidad de competencia del entorno (H5), se ha solicitado a los encuestados que caracterizasen el entorno competitivo en el que opera la organización, así como que valorasen el grado de competencia al que se enfrenta la organización en relación con un conjunto de factores.

La prueba de independencia de Chi-cuadrado presentó un estadístico no significativo (p=0,275), por lo que no se confirma la hipótesis definida (tabla 13). Es decir, no hemos obtenido evidencia empírica respecto a la asociación entre la implementación del CMI y el grado de competencia del entorno en el que opera la organización. A este respecto importa señalar que este resultado puede ser un reflejo del hecho de que la casi totalidad de las organizaciones que utilizan o pretenden utilizar el CMI y la casi totalidad de las organizaciones que indicaron no utilizar el CMI operan en un entorno considerado moderada o fuertemente competitivo. Estos resultados no coinciden con los de Kennerly y Neely (2003), Banker et al. (2004a), Tapinos et al. (2011) y Braam y Nijssen (2011), quienes obtuvieron evidencia empírica de la asociación entre la implementación del CMI y la existencia de entornos dinámicos, competitivos y turbulentos.

Implementación del CMI vs intensidad de competencia del entorno

| Utilización | Caracterización del entorno | |||

| No competitivo | Poco competitivo | Moderadamente competitivo | Fuertemente competitivo | |

| Utiliza o pretende utilizar | ||||

| Casos | 2 | 2 | 7 | 37 |

| % entorno | 28,6 | 66,7 | 28 | 46,3 |

| No utiliza | ||||

| Casos | 5 | 1 | 18 | 43 |

| % entorno | 71,4 | 33,3 | 72 | 53,8 |

p=0,275; χ2=3,876.

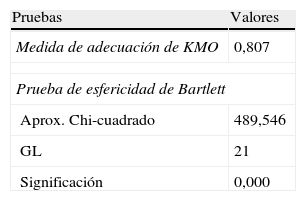

Se ha buscado también definir una nueva variable (que denominamos «competencia») representativa del grado de competencia del entorno (intensidad de la misma) a través de la utilización del Análisis Factorial de Componentes Principales (AFCP). Como se observa en la tabla 14, la medida de adecuación del análisis factorial a las variables en estudio es buena (KMO de 0,807). A su vez, la prueba de esfericidad de Bartlett presentó un estadístico significativo (p<0,05), indicando que existe correlación significativa entre las variables, lo que nos permite continuar con el análisis factorial.

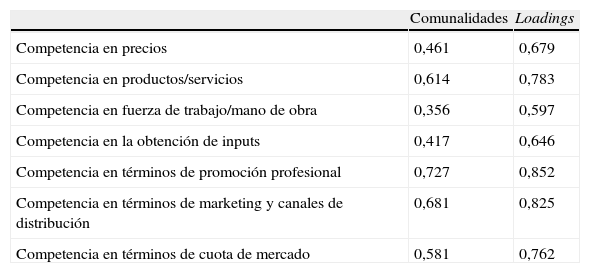

En la tabla 15 se puede observar que, en general, los valores no son muy elevados, por lo que las variables no tienen una relación muy fuerte con el factor retenido. La variable «competencia en fuerza de trabajo/mano de obra» es la que presenta una variación común más baja. A su vez, se han registrado valores más altos para las variables «competencia en términos de promoción en la carrera profesional», «competencia en términos de marketing y canales de distribución» y «competencia en productos/servicios», reflejando una mejor relación entre estas variables y el factor retenido. En lo que respecta a la variación total explicada, por el criterio Kaiser, solo retenemos un factor. El componente retenido solo explica alrededor del 55% de la variación de las variables originales, es decir, el 55% se representa en la variable «competencia».

Estadísticas del AFCP

| Comunalidades | Loadings | |

| Competencia en precios | 0,461 | 0,679 |

| Competencia en productos/servicios | 0,614 | 0,783 |

| Competencia en fuerza de trabajo/mano de obra | 0,356 | 0,597 |

| Competencia en la obtención de inputs | 0,417 | 0,646 |

| Competencia en términos de promoción profesional | 0,727 | 0,852 |

| Competencia en términos de marketing y canales de distribución | 0,681 | 0,825 |

| Competencia en términos de cuota de mercado | 0,581 | 0,762 |

Eigenvalue=3,838; %variación=54,824.

En cuanto a la correlación entre cada variable y el componente (loadings), se observa que todas las variables se correlacionan positivamente, es decir, cuanto mayor sea la competencia en precios, en productos/servicios, en fuerza de trabajo/mano de obra, en la obtención de inputs, en términos de promoción profesional, en términos de marketing y canales de distribución y en cuota de mercado, mayor será el grado de competencia al que se enfrenta la organización. A tenor de lo expuesto, se verifica que el AFCP proporciona una buena medida de la competencia de las organizaciones, creándose una nueva variable («competencia») constituida por las puntuaciones (scores) de estos componentes. Además, la coherencia interna expresada por intermedio del alfa de Cronbach del factor es muy elevada (0,861).

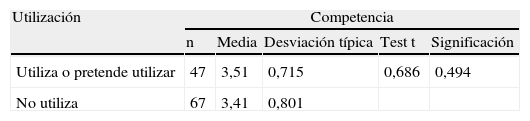

A fin de comprobar la hipótesis de investigación planteada, se ha utilizado la prueba t (tabla 16), que presentó un valor no significativo (p=0,494), lo que permite rechazar la hipótesis definida. Es decir, no existe una asociación entre el nivel de competencia al que se enfrenta la organización y la implementación del CMI. Este resultado está en línea con la visión de Ballvé (2006), quien sostiene que el CMI puede facilitar la implementación de la estrategia organizativa en contextos estables. Además, Bisbe (2010: 62) entiende que en «entornos muy cambiantes, el CMI puede presentar problemas de flexibilidad, tanto a la hora de incorporar los cambios derivados de reorientaciones en el rumbo estratégico como a la hora de ayudar a detectar la necesidad de dichas reorientaciones».

En la tabla 17 presentamos un resumen de los resultados obtenidos en las hipótesis planteadas.

6ConclusionesEl CMI evolucionó desde un sistema de medición del desempeño y de la actuación de la empresa hacia un sistema de gestión estratégica, que además de medir el rendimiento de un hecho pasado impulsa el rendimiento en el futuro, posibilitando un enfoque más proactivo para fijar objetivos, comunicar la estrategia a los empleados, ejecutar la estrategia y aprender y adaptar la misma a alteraciones registradas en el entorno envolvente de la organización (Kaplan y Norton, 2008, 2007a, 2007b).

Aunque la implementación del CMI es un hecho en distintos países, encontramos muchas pocas referencias e investigación empírica respecto a su aplicación en PYMES y grandes empresas portuguesas. En línea con lo apuntado, se intentó evaluar un conjunto de posibles factores relativos a la estrategia y al entorno organizativo determinantes en su utilización.

En la caracterización general del entorno organizativo se concluye que las organizaciones analizadas consideran que operan en un entorno en el que la intensidad de competencia es bastante elevada. De la lectura de los datos, también se ha confirmado que la casi totalidad de las organizaciones de la muestra poseen una misión, una visión y unos objetivos claramente definidos y llevan a cabo un proceso de planificación estratégica. Sin embargo, transcurridos más de 20 años desde la presentación del CMI por Kaplan y Norton (1992), y pese a haber recibido una fuerte promoción por parte de los académicos y las empresas de consultoría y de software, hemos constatado que esta herramienta es aún poco utilizada en Portugal.

A nivel de la comprobación de las hipótesis de investigación, los resultados obtenidos han permitido concluir que la implementación del CMI es independiente de la actividad/sector económico en el que opera la organización. Además, los resultados corroboran que las organizaciones que siguen una estrategia defensiva atribuyen mayor importancia a la perspectiva financiera o equivalente del CMI. Por otro lado, no hemos obtenido evidencia empírica respecto a la posible relación entre la implementación del CMI, el tipo de estrategia adoptada por la organización, la fase/etapa del ciclo de vida en que se encuentra la organización y la intensidad de competencia del entorno.

El principal aporte de este trabajo es hacer una contribución empírica a la investigación centrada en la utilidad del CMI en las organizaciones, lo cual puede resultar interesante para los directivos que estén considerando su implementación para una adecuada gestión empresarial. Así, se propusieron y contrastaron algunas variables referidas en la literatura como factores determinantes de la utilización de herramientas de gestión. Este esfuerzo para identificar y medir las variables supone, en sí mismo, un avance en el área de investigación que nos ocupa y pretende aumentar el conocimiento sobre la importancia de considerar estas variables en la gestión empresarial. Además, desconocemos otros estudios que hayan analizado estas variables en este tipo de muestra, lo que puede servir de orientación a otros países que compartan similitudes con las empresas de este estudio.

Destacamos el resultado obtenido en este estudio con respecto a las variables tipo de estrategia y competencia, ya que son pocos los estudios que no han obtenido evidencia empírica de su influencia como determinantes de la utilización del CMI. Así, este trabajo avanza en la discusión del tema y presenta un enfoque innovador en la medida en que en la fase de revisión de la literatura no se encontraron elementos bibliográficos sobre los factores determinantes en la adopción del CMI en Portugal.

En definitiva, con esta investigación pretendemos haber contribuido de alguna manera a clarificar cuáles son los factores contingentes que pueden afectar a la implementación del CMI en organizaciones tanto privadas como públicas, así como para el aumento del éxito en la implementación y el uso del mismo en dichas organizaciones.

Esta investigación está sujeta a algunas limitaciones que, al mismo tiempo, abren posibilidades para futuras extensiones de nuestro trabajo. La primera reside en su contexto de análisis, que se limita a las organizaciones privadas portuguesas, y la segunda, al reducido tamaño de la muestra, que dificulta el análisis y la generalización de los resultados obtenidos para el universo del estudio y limita la capacidad explicativa de las pruebas estadísticas. Además, el hecho de que el criterio de selección para las PYMES encuestadas se base en una clasificación realizada en 2000-2001 constituye una limitación del estudio, ya que no existía otro criterio más próximo en el momento de la realización de la encuesta. Por otra parte, la metodología de investigación elegida presenta algunas desventajas en comparación con otros métodos de recogida de datos, como, por ejemplo, la imposibilidad de garantizar que las instrucciones o el sentido de las cuestiones y las modalidades de respuesta sean correctamente seguidas y entendidas, que el cuestionario sea rellenado en su totalidad, las reducidas tasas de respuesta asociadas a este método de investigación, la imposibilidad de verificar, en algunos casos, si la persona que ha contestado al cuestionario ha sido realmente aquella a quien dicho cuestionario había sido dirigido, etc. (Hill y Hill, 2008). Reconocemos también que existen muchas otras variables que podrán influir en la adopción del CMI en las empresas y que no han sido consideradas en nuestra investigación, ya que el propósito ha sido observar el comportamiento de variables relativas a la estrategia organizativa y al entorno.

Frente a las limitaciones presentadas, se recomienda la realización de nuevas investigaciones que permitan la inclusión de nuevas variables, de otras organizaciones y localizaciones geográficas, así como la realización de trabajos longitudinales y estudio de casos que permitan comparar casos de éxito y fracaso en la implementación del CMI, profundizando las causas que motivaron el éxito y que han llevado a fallos o al abandono del CMI.

Conflicto de interesesLas autoras declaran no tener ningún conflicto de intereses.

Las organizaciones defensivas buscan lograr ventajas competitivas a través del control de los costes, por lo que tienden a enfatizar más las medidas financieras que las organizaciones prospectivas (Gosselin, 2011).

Se ha definido la siguiente hipótesis nula (H0): La proporción de las actividades económicas sigue una distribución específica, y la siguiente hipótesis alternativa (Ha): La proporción de las actividades económicas no sigue una distribución específica.

Se presentó a los encuestados una breve descripción de las estrategias prospectiva (valor 1), defensiva (valor 2), analizadora (valor 3) y reactiva (valor 4), y se les pidió que indicasen cuál la descripción que más se ajustaba a sus unidades de negocio en los últimos años.

Lo cual puede considerarse indicativo de una elevada importancia atribuida a las medidas no financieras.

www.publicationethics.org.