En este trabajo analizamos la relación existente entre los anuncios de cambios en la calificación asignada a la deuda corporativa y los niveles de riesgo sistemático e idiosincrásico de la empresa emisora. Analizamos los cambios en la calificación de la deuda de empresas españolas anunciados por las 3 principales agencias de rating (Moody's, Standard & Poor's y Fitch). Nos centramos en las empresas que cotizan o han cotizado en el Mercado Continuo entre 1988 y 2010. Con objeto de medir los riesgos de la empresa partimos de una extensión del Modelo de Mercado a partir de la cual realizamos un estudio de eventos. Los resultados muestran cambios en los niveles de riesgo en la dirección señalizada por el cambio en la calificación. En particular, las mejoras de la calificación van acompañadas de menores niveles de ambos riesgos, aunque la evidencia de caída en el riesgo beta es escasa. Por el contrario, los deterioros en la calificación causan claros incrementos en el riesgo sistemático, acompañados de menor riesgo idiosincrásico. Además, la respuesta de los riesgos depende de las características del anuncio, del emisor y el entorno económico.

This study analyzes the effects of six different credit rating announcements on systematic and idiosyncratic risk in Spanish stocks from 1988 to 2010. We analyze announcement by the main rating agencies: Moody's, Standard & Poor's and Fitch. We apply an extension of the event study in a CAPM model. We find effects in both kinds of risk, indicating that rating agencies provide new information to the market. Rating actions that imply an improvement in credit quality cause lower systematic and idiosyncratic risk, with lower effect in beta risk. Conversely, ratings announcements that imply credit quality deterioration cause a rebalance in both types of risk, with higher beta risk being joined with lower diversifiable risk. Moreover, the risk responses depend on the characteristics of the announcement, the issuer and the economic environment.

El objetivo de este estudio es analizar la relación existente entre los cambios en la calificación de la deuda de las empresas que cotizan en la bolsa española y los riesgos sistemático e idiosincrásico de sus acciones. Cuestionamos si el mercado español valora la información que puedan contener las variaciones en la calificación otorgada por las agencias de rating, como Moody's, Fitch o Standard & Poor's, o, por el contrario, esos cambios no aportan información relevante que no haya sido descontada previamente por los inversores. En particular, nos centramos en analizar si las variaciones en el riesgo de impago recogidas en forma de cambios en el rating asignado a la deuda de la empresa se reflejan en cambios en el riesgo asociado a la misma.

Las agencias de rating asignan una calificación inicial a las emisiones de deuda en función de la solvencia de las empresas emisoras que depende de cuestiones financieras, de gestión y otras relacionadas con la industria y el entorno macroeconómico1. Posteriormente, las agencias realizan sucesivas revaluaciones conforme cambia alguna de estas condiciones haciendo variar la percepción de la agencia sobre la nueva situación de riesgo de crédito de la empresa. Esas nuevas condiciones afectarán también a la percepción que tienen los agentes sobre las perspectivas futuras de la empresa, y sobre el riesgo de invertir en la misma. Por tanto, los cambios en el rating de la deuda corporativa deben ir acompañados de cambios en el nivel de riesgo del emisor.

El contenido informativo de estos cambios de rating ha sido objeto de debate desde hace años. Wakeman (1990) argumenta que las agencias únicamente resumen información pública y que no proporcionan información nueva, mientras que las agencias señalan que tienen acceso a información privada y, en consecuencia, las sucesivas revisiones del rating deberían tener algún efecto en el mercado. Así, cabría esperar que subidas (bajadas) en la calificación tuvieran un impacto positivo (negativo) sobre el valor de mercado de la empresa en cuestión. El modelo de valoración de activos Capital Asset Pricing Model (CAPM) nos proporciona una herramienta para entender los riesgos de la empresa. El riesgo beta nos da una medida del riesgo de mercado o sistemático, mientras que la volatilidad del error del modelo nos da una medida del riesgo idiosincrásico o diversificable. Por otra parte, el rating asignado por las agencias de calificación proporciona un sistema que permite calibrar la capacidad de pago futura de la empresa, es decir, su riesgo de insolvencia. En este sentido, podemos interpretar el rating como una medida de riesgo que debería estar relacionada con el riesgo propio y el riesgo de mercado de la empresa. Merton (1974) fue el primero en relacionar el riesgo de crédito y el riesgo de la empresa. Posteriormente, Schwendiman y Pinches (1975) y Melicher y Rush (1974) encontraron una relación inversa entre rating y riesgo beta.

A pesar de que existe un gran número de artículos que han abordado el análisis del impacto de los cambios en el rating de la deuda corporativa sobre los rendimientos de las acciones de la empresa emisora, el análisis de su impacto en los niveles de riesgo es un tema prácticamente inexplorado. En el caso del riesgo sistemático, solo encontramos los trabajos de Impson, Karafiath y Glascock (1992), Barron, Clare y Thomas (1997), Chandra y Nayar (1998) y Abad y Robles (2006), que analizan el efecto de los cambios de rating sobre el riesgo beta.

Sorprendentemente, la relación entre riesgo idiosincrásico y cambios de rating ha sido ignorada por la literatura. Sin embargo, los inversores están interesados no solo en el riesgo sistemático sino también en el riesgo idiosincrásico. Este riesgo es fundamental para la valoración de activos derivados, como las opciones, ya que la prima de la opción es una función de la varianza del subyacente. También es muy importante tener en cuenta el riesgo idiosincrásico en la gestión de carteras parcialmente diversificadas. Este tipo de carteras parecen ser las más frecuentes en el mercado, según se desprende de trabajos como Calvet, Campbell y Sodini (2007), o Goetzmann y Kumar (2008). Estos últimos encuentran que más del 25% de los inversores invierten en acciones de una sola empresa, y que menos del 10% de las carteras de los inversores minoristas contiene más de 10 acciones.

Por tanto, el principal objetivo de este trabajo es analizar el impacto de los cambios en la calificación de la deuda sobre el riesgo de la empresa, cubriendo una importante laguna en la literatura. Analizamos tanto riesgo sistemático como riesgo idiosincrásico, con una extensión del estudio de eventos tradicional. Consideramos cambios de rating de la deuda y del emisor anunciados por las 3 principales agencias —Moody's, Fitch y Standard & Poor's— sobre empresas españolas que cotizan en el mercado continuo. Analizamos el efecto de 6 tipos distintos de anuncios que implican variaciones en la solvencia de la empresa: cambios efectivos (upgrades y downgrades), cambios en la perspectiva (positiva o negativa) y entradas en la lista de vigilancia (para una posible subida o bajada en la calificación). Adicionalmente, exploramos la capacidad explicativa de un conjunto de características del anuncio y del emisor sobre la intensidad de la respuesta del riesgo a los cambios de rating. También analizamos si la reciente crisis financiera y económica ha afectado a la credibilidad de las agencias, puesta en entredicho tras el comienzo de la misma.

El resto del trabajo se estructura como sigue. En la siguiente sección realizamos una breve revisión de la literatura y establecemos las hipótesis a contrastar. Luego se presenta la metodología utilizada en el estudio. A continuación se muestran los datos y los principales resultados del análisis. Finalmente, en la última sección se presentan las principales conclusiones.

Revisión de la literaturaEl análisis de los efectos de los cambios de rating en los mercados financieros ha tomado gran relevancia en la última década a raíz del papel jugado por las agencias calificadoras en la reciente crisis económica y financiera. Tal y como señala el Parlamento Europeo (European Parliament, 2009), su actuación desde antes del comienzo de la crisis les ha provocado una importante pérdida de reputación. Su actitud ha transmitido desconcierto y desconfianza, lo cual ha afectado a la credibilidad de sus decisiones sobre el rating de la deuda de las empresas y de los países. Algunos autores, como Crouhy, Jarrow y Turnbull (2008), han resaltado el comportamiento problemático de las agencias durante la crisis de las hipotecas subprime. Por otro lado, Salvador, Pastor y Fernández de Guevara (2014) muestran que las agencias han cambiado su comportamiento tras la crisis, endureciendo los criterios de valoración adoptados, con objeto de solventar la pérdida de credibilidad.

Existen numerosos trabajos sobre el impacto de los cambios de rating en los mercados de valores internacionales. Aunque los estudios iniciales no son concluyentes, trabajos posteriores como Wansley y Clauretie (1985) y Holthausen y Leftwich (1986) encuentran una reacción asimétrica de los mercados ante los downgrades y los upgrades. En el primer caso se produce una caída en el precio, mientras que en el caso de los upgrades no se detecta ningún efecto. Esta asimetría es un resultado habitual en la literatura posterior. Hand, Holthausen y Leftwich (1992), Followill y Martell (1997), Ederington y Goh (1998) son algunos ejemplos.

Autores como Goh y Ederington (1993) muestran que el efecto final está relacionado con los motivos que originaron las bajadas en la calificación. Encuentran un efecto de transferencia de riqueza entre bonistas y accionistas. Goh y Ederington (1999) y Nayar y Rozeff (1994) muestran que el efecto es más importante cuanto más baja es la calificación de partida, y que el impacto es más fuerte si existen rendimientos anormalmente bajos con anterioridad al cambio. Jorion y Zhang (2007) encuentran que este efecto es también importante para los upgrades, aunque más pequeño que para los downgrades. Dichev y Piotroski (2001) también muestran efectos positivos de los cambios.

Estos resultados se confirman fuera de Estados Unidos. Por ejemplo, Barron et al. (1997) para el Reino Unido o Matolcsy y Lianto (1995) para Australia, encuentran evidencia de efectos negativos de los downgrades pero ninguno de los upgrades. Abad y Robles (2006, 2007) encuentran que tanto los anuncios negativos como los positivos tienen efectos sobre los rendimientos bursátiles en el mercado español.

Cuando nos centramos en la relación entre los cambios de rating y el riesgo de las empresas emisoras, nos encontramos con que prácticamente no existen estudios en la literatura. Los trabajos iniciales de Schwendiman y Pinches (1975) y Melicher y Rush (1974) muestran una relación inversa entre el nivel de rating de los emisores y su riesgo beta, aunque estos trabajos no analizan específicamente el efecto de los cambios de rating. Este tipo de análisis solo se encuentra en los trabajos de Impson et al. (1992), Chandra y Nayar (1998) y Abad y Robles (2006), que estudian el efecto de los cambios de rating sobre el riesgo sistemático, o de Barron et al. (1997), quienes también analizan el riesgo idiosincrásico, aunque solo estudian el impacto de la asignación de nuevos ratings.

Impson et al. (1992) analizan empresas norteamericanas y encuentran que las bajadas en la calificación están asociadas con incrementos en el riesgo pero que no hay ningún efecto de las mejoras en el rating, lo cual está en línea con el efecto asimétrico habitual en rendimientos. Barron et al. (1997) encuentran escasa evidencia de cambios en el riesgo sistemático tras la primera asignación de un rating a la deuda de la empresa. Chandra y Nayar (1998) muestran un incremento en el riesgo sistemático en el caso de empresas norteamericanas cuyo rating ha experimentado una caída importante. Abad y Robles (2006) también detectan una relación entre los cambios en el rating y el riesgo sistemático. En el mercado español se observan caídas en el riesgo sistemático tras anuncios positivos y negativos relativos a la solvencia de la empresa.

MetodologíaPara contrastar nuestras hipótesis, planteamos una versión del modelo de mercado en el que consideramos que un anuncio de cambio de rating puede tener un efecto desestabilizador en la beta de la empresa. Definimos como t=0 el día del anuncio y estimamos el modelo desde el día –250 hasta el día +T. El modelo especificado es:

donde Rit es el rendimiento2 de las acciones de la empresa i el día t, Rmt es el rendimiento del mercado el día t y Dst es una variable ficticia que vale uno en los días dentro de la ventana del evento s, y cero para el resto de los días. La ventana de evento s=[L,T] se define como el intervalo de días entre el día L y el día T. Como proxi del rendimiento del mercado construimos los rendimientos de un índice equiponderado calculado a partir de las acciones que cotizan cada día en el Mercado Continuo.

En el modelo (1), αi representa la cantidad media en la que el rendimiento de la acción mejora al de la cartera de mercado en los días previos a la ventana del anuncio (días –250 a L) y αi+γsi es la cantidad media en la que la acción mejora al mercado en la ventana del evento3. De forma similar, βi es la beta de la acción respecto al mercado en los días previos al anuncio (días –250 a L) y βi+λsi es la beta en la ventana del evento. Finalmente, ¿it es el término de error. El modelo debe ser estimado para cada empresa y para cada evento de rating.

Este modelo permite medir el riesgo idiosincrásico como la volatilidad del término de error ¿it. En este trabajo consideramos var(¿it) como una medida del riesgo no sistemático de la empresa i. A partir de la ecuación (1) podemos descomponer la varianza de los rendimientos como:

donde δi=βi+λsi dentro de la ventana de evento y δi=βi fuera de ella. La expresión (2) muestra que el riesgo total de las acciones de la empresa i se puede descomponer en la suma del riesgo sistemático, δi2var(Rmt), que es una medida de cómo es la covarianza entre el mercado y el activo, y el riesgo idiosincrásico o diversificable, var(¿it), que es independiente de la economía.

Para analizar el efecto de los anuncios de cambio de rating en los riesgos de la empresa, debemos considerar los 2 componentes del riesgo en la ecuación (2). La hipótesis de que un cambio de rating contiene información novedosa para el mercado respecto del riesgo sistemático implica que λsi≠0. Por otro lado, comparando las propiedades estadísticas de var(¿it) estimada dentro y fuera de la ventana de evento podemos explorar los efectos de los cambios de rating en el riesgo idiosincrásico4.

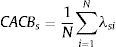

Contraste de efectos en el riesgo sistemáticoDada la especificación del modelo (1), podemos denominar al parámetro λsi cambio acumulado en beta (CCB) de la empresa i en la ventana de evento s. Este parámetro se estima para cada empresa y evento de la muestra. Si los cambios de rating no tienen efecto sobre el riesgo sistemático, λsi será cero. Por ello, deberíamos obtener estimaciones de este parámetro bajas y no significativas.

A partir del CCB individual podemos obtener una medida agregada del cambio en beta para los anuncios de una misma clase. Si denominamos N al número de eventos de rating en cada submuestra, el cambio acumulado medio en beta (CACB) para una ventana de evento específica, s, y un tipo de anuncio concreto es:

Bajo la hipótesis nula de que no se producen cambios en el riesgo beta debido a los anuncios de cambios de rating, el cambio acumulado medio debería ser cero. Para contrastar la significación estadística de CACB se utiliza un estadístico tipo t-ratio estándar. Como es bien sabido, la ausencia de normalidad, asociada a asimetrías o colas pesadas en la distribución de la variable de interés, puede afectar a las propiedades de los contrastes paramétricos. Por ello, para evitar esta limitación calculamos también 2 contrastes no paramétricos que no dependen de la distribución de la variable. Aplicamos el test de signos de Fisher y el test de rangos de Wilcoxon. El primero cuenta el número de veces que CCB es positivo. Bajo la hipótesis nula, el estadístico sigue una distribución binomial con p=0,5. El segundo contraste supone que hay información tanto en los signos como en las magnitudes para determinar si se debe rechazar la hipótesis nula. Para calcular el estadístico, ordenamos los valores absolutos de CCB de menor a mayor y sumamos los rangos correspondientes a valores positivos de CCB. Calculamos los valores de p asociados a la distribución normal asintótica del test. Para más detalles, véase Sheskin (1997).

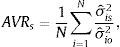

Contraste de efectos en el riesgo idiosincrásicoNuestra hipótesis nula, como en el caso anterior, es la ausencia de efectos de los cambios de rating sobre el riesgo. En este caso analizamos el riesgo idiosincrásico, por lo que esta hipótesis implica que var(¿it) es constante. Para contrastar esta hipótesis calculamos el ratio de varianza (VR) para el activo i como VRis=σˆis2σˆio2, donde σˆis2 y σˆio2 son las varianzas de los errores del modelo (1) estimadas dentro y fuera de la ventana de evento específica s, respectivamente. La hipótesis de ausencia de efectos implica que VR=1, mientras que VR>1 implica que se produce un incremento en la volatilidad asociado al anuncio del cambio de rating. Analizaremos, por tanto, si este ratio excede significativamente la unidad, para lo que utilizaremos un contraste F estándar y el test Bartlett. En ambos casos, la hipótesis nula que se contrasta es la igualdad de varianzas dentro y fuera de la ventana. Adicionalmente, por los motivos mencionados en el apartado anterior, aplicamos el test no paramétrico de Siegel-Tukey, robusto a la posible no normalidad de los rendimientos. Estos contrastes los aplicaremos a cada evento en la muestra.

Adicionalmente, definimos el ratio de varianza medio para la muestra de N eventos (AVR) en la ventana s como:

Bajo la hipótesis nula, este ratio debe ser igual a uno. Para contrastarla utilizamos los contrastes no paramétricos de Fisher (test de signos) y de Wilcoxon (test de rangos) descritos anteriormente.

Datos y resultadosPara realizar nuestro análisis partimos de la población de empresas que cotizan o han cotizado en la bolsa española entre 1988 y 2010 y cuyas emisiones de deuda han sido calificadas por alguna de las principales agencias de calificación internacionales: Fitch, Moody's y Standard & Poor's. Analizamos los efectos de 3 eventos de rating distintos que pueden señalizar cambios en la solvencia de la empresa: cambios de rating efectivos, cambios en la perspectiva y entradas en la lista de vigilancia. Estos eventos pueden indicar una mejora o un deterioro de la solvencia de la empresa. En el primer caso indicarían un menor riesgo de insolvencia, señalando un mayor riesgo en el segundo caso. La fuente de los datos es distinta dependiendo de la agencia. Fitch y Moody's nos proporcionaron la información sobre las fechas y características de los anuncios, mientras que en el caso de Standard & Poor's la fuente es Reuters™.

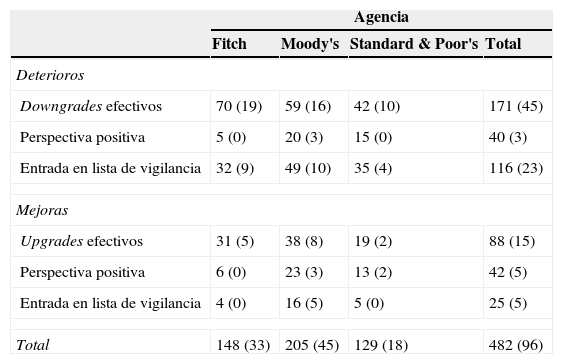

La muestra inicial de eventos de rating está compuesta por 482 anuncios, de los cuales 327 (68%) son deterioros y 155 (32%) son mejoras de la calificación. El 42% de los anuncios han sido realizados por Moody's, seguido por el 31% de Fitch. Los anuncios afectan a 38 empresas distintas5, de las que el 42% pertenecen al sector financiero y el 24% al sector petróleo y energía. En términos del seguimiento que reciben las empresas por parte de las agencias, el 21% son seguidas por una única agencia, el 34% por 2 agencias y el 45% restante por las 3 agencias a la vez.

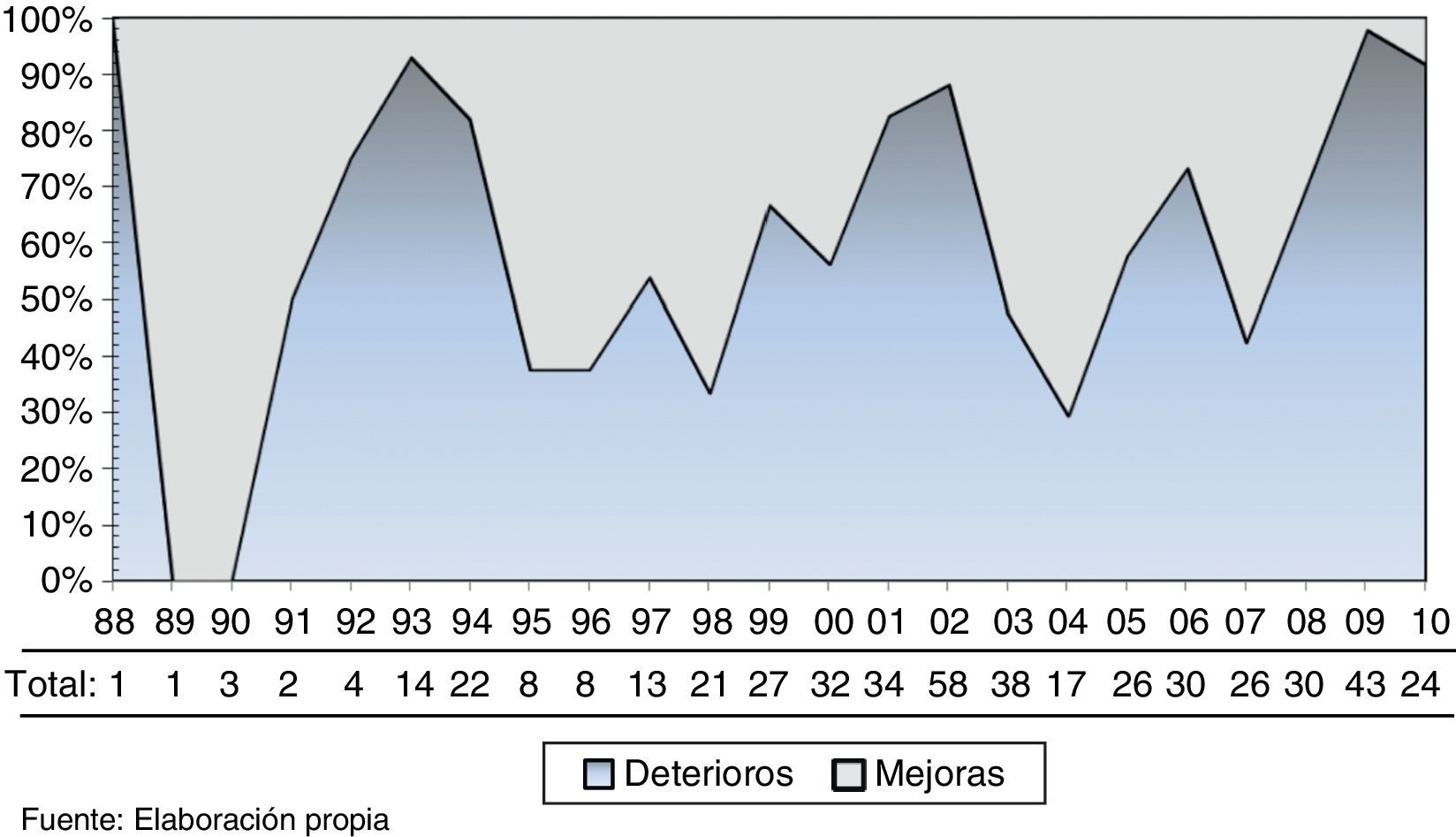

La figura 1 muestra el total de anuncios que se producen en cada uno de los 23 años de la muestra, así como su distribución entre mejoras y deterioros. Como se puede ver, los primeros años se caracterizan por un número muy pequeño de anuncios, debido a la poca implantación de las agencias en el mercado español. Además, se observan 2 periodos con concentración de cambios de rating por encima de la media anual de 33 cambios. El año 2002 presenta un total de 58 cambios de rating, seguido del año 2009 con un total de 43 cambios. En ambos casos el repunte es posterior a sendas épocas de crisis, en 2001 la crisis «punto com» y desde mediados de 2007 la crisis de las hipotecas subprime en Estados Unidos que derivó en una crisis financiera global. Como era de esperar, en la figura 1 se observa que dichas turbulencias financieras motivan una mayor proporción anual de cambios negativos (88% en 2002 y 98% en 2009). También se observa una gran proporción de cambios negativos entre 1992 y 1994, probablemente relacionado con la crisis económica que sufrió España en esos años.

Con respecto a la fecha en la que se produce el anuncio, el 39% se producen tras el estallido de la crisis subprime en 2007. Este es un porcentaje muy grande si consideramos que corresponde a los últimos 3 años y medio de la muestra, frente a los 23 años que cubre nuestra muestra total.

Para poder contrastar las hipótesis planteadas en la sección anterior debemos analizar los rendimientos alrededor del día del anuncio del cambio de rating. Tal como se indica en la sección «Metodología», debemos estimar el modelo (1) con una muestra de observaciones alrededor del día del anuncio que cubre los días –250 al día 30 respecto del día del anuncio. Por este motivo, realizamos una serie de filtros a nuestra muestra que consisten en eliminar las empresas que: a)presentan cotización infrecuente; b)tienen algún evento de rating de la misma empresa en el periodo, o c)tienen otro suceso de la misma empresa en el periodo que puede haber causado rendimientos o volatilidad anormales6. Tras estos filtros, nuestra muestra final contiene 386 anuncios, una vez hemos eliminado los 96 eventos contaminados.

La tabla 1 muestra la distribución por agencia y tipo de cambio de rating una vez se han tenido en cuenta los filtros anteriores. Como puede apreciarse, los eventos más frecuentes son los cambios efectivos de cualquier signo, seguidos por las entradas en la lista de vigilancia. La distribución se mantiene cuando eliminamos los eventos contaminados.

Distribución de los anuncios por tipo y agencia

| Agencia | ||||

|---|---|---|---|---|

| Fitch | Moody's | Standard & Poor's | Total | |

| Deterioros | ||||

| Downgrades efectivos | 70 (19) | 59 (16) | 42 (10) | 171 (45) |

| Perspectiva positiva | 5 (0) | 20 (3) | 15 (0) | 40 (3) |

| Entrada en lista de vigilancia | 32 (9) | 49 (10) | 35 (4) | 116 (23) |

| Mejoras | ||||

| Upgrades efectivos | 31 (5) | 38 (8) | 19 (2) | 88 (15) |

| Perspectiva positiva | 6 (0) | 23 (3) | 13 (2) | 42 (5) |

| Entrada en lista de vigilancia | 4 (0) | 16 (5) | 5 (0) | 25 (5) |

| Total | 148 (33) | 205 (45) | 129 (18) | 482 (96) |

Número de anuncios contaminados entre paréntesis.

Fuente: elaboración propia.

Por último, definimos distintas ventanas de evento para las que calcular el cambio acumulado en beta y el ratio de varianzas. Analizamos 13 ventanas diferentes: 5 simétricas, 4 previas al anuncio de rating y 4 posteriores. Las ventanas simétricas tienen una longitud de 1, 5, 10, 15 y 30 días previos y posteriores al día del evento (día 0). Con ellas pretendemos comprobar cuál es el comportamiento de los distintos riesgos alrededor del anuncio. Las ventanas asimétricas solo consideran 5, 10, 15 y 30 días previos o posteriores, según sea el caso. Las ventanas previas nos permitirán estudiar si el mercado ha anticipado los efectos del evento y cuándo puede haber ocurrido tal anticipación. Las ventanas postanuncio se emplean para comprobar si el efecto ha persistido en días siguientes y evaluar cuál ha sido su duración. Concretamente las ventana analizadas son: [–30,30], [–15,15], [–10,10], [–5,5], [–1,1], [–15,–1], [–10,–1], [–5,–1], [1,5], [1,10] y [1,15].

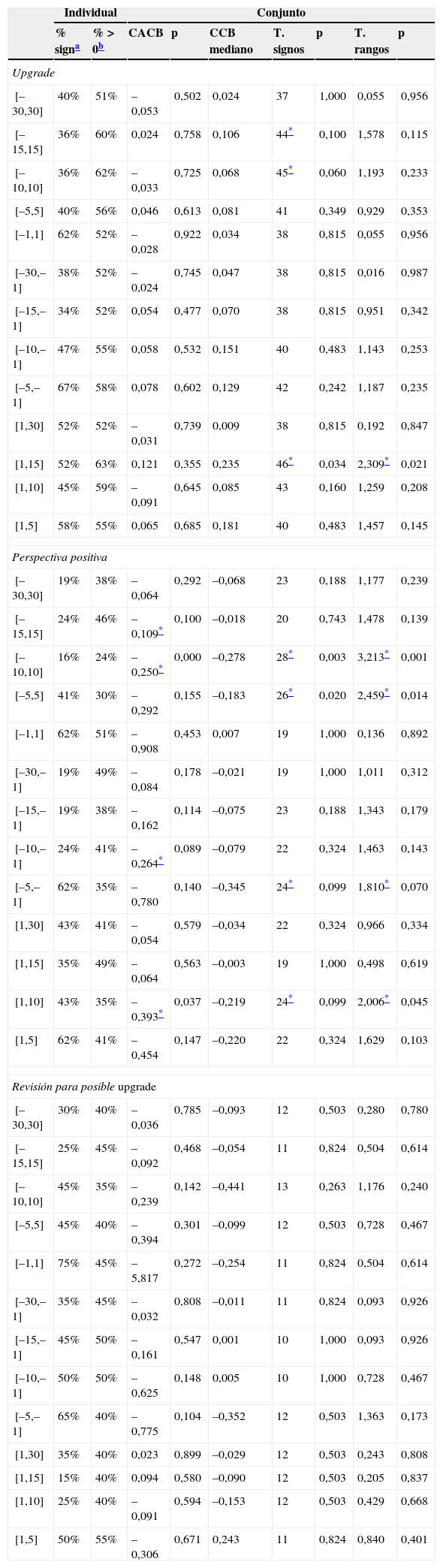

Resultados para las mejoras de la calidad crediticiaLa tabla 2 muestra los resultados del análisis de los efectos de las mejoras en la calidad crediticia sobre el riesgo sistemático o riesgo beta. Se presentan los resultados del análisis individual en el panel izquierdo y del análisis conjunto en el derecho.

Mejoras de la calificación: efectos sobre el riesgo sistemático

| Individual | Conjunto | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| % signa | %>0b | CACB | p | CCB mediano | T. signos | p | T. rangos | p | |

| Upgrade | |||||||||

| [–30,30] | 40% | 51% | –0,053 | 0,502 | 0,024 | 37 | 1,000 | 0,055 | 0,956 |

| [–15,15] | 36% | 60% | 0,024 | 0,758 | 0,106 | 44* | 0,100 | 1,578 | 0,115 |

| [–10,10] | 36% | 62% | –0,033 | 0,725 | 0,068 | 45* | 0,060 | 1,193 | 0,233 |

| [–5,5] | 40% | 56% | 0,046 | 0,613 | 0,081 | 41 | 0,349 | 0,929 | 0,353 |

| [–1,1] | 62% | 52% | –0,028 | 0,922 | 0,034 | 38 | 0,815 | 0,055 | 0,956 |

| [–30,–1] | 38% | 52% | –0,024 | 0,745 | 0,047 | 38 | 0,815 | 0,016 | 0,987 |

| [–15,–1] | 34% | 52% | 0,054 | 0,477 | 0,070 | 38 | 0,815 | 0,951 | 0,342 |

| [–10,–1] | 47% | 55% | 0,058 | 0,532 | 0,151 | 40 | 0,483 | 1,143 | 0,253 |

| [–5,–1] | 67% | 58% | 0,078 | 0,602 | 0,129 | 42 | 0,242 | 1,187 | 0,235 |

| [1,30] | 52% | 52% | –0,031 | 0,739 | 0,009 | 38 | 0,815 | 0,192 | 0,847 |

| [1,15] | 52% | 63% | 0,121 | 0,355 | 0,235 | 46* | 0,034 | 2,309* | 0,021 |

| [1,10] | 45% | 59% | –0,091 | 0,645 | 0,085 | 43 | 0,160 | 1,259 | 0,208 |

| [1,5] | 58% | 55% | 0,065 | 0,685 | 0,181 | 40 | 0,483 | 1,457 | 0,145 |

| Perspectiva positiva | |||||||||

| [–30,30] | 19% | 38% | –0,064 | 0,292 | –0,068 | 23 | 0,188 | 1,177 | 0,239 |

| [–15,15] | 24% | 46% | –0,109* | 0,100 | –0,018 | 20 | 0,743 | 1,478 | 0,139 |

| [–10,10] | 16% | 24% | –0,250* | 0,000 | –0,278 | 28* | 0,003 | 3,213* | 0,001 |

| [–5,5] | 41% | 30% | –0,292 | 0,155 | –0,183 | 26* | 0,020 | 2,459* | 0,014 |

| [–1,1] | 62% | 51% | –0,908 | 0,453 | 0,007 | 19 | 1,000 | 0,136 | 0,892 |

| [–30,–1] | 19% | 49% | –0,084 | 0,178 | –0,021 | 19 | 1,000 | 1,011 | 0,312 |

| [–15,–1] | 19% | 38% | –0,162 | 0,114 | –0,075 | 23 | 0,188 | 1,343 | 0,179 |

| [–10,–1] | 24% | 41% | –0,264* | 0,089 | –0,079 | 22 | 0,324 | 1,463 | 0,143 |

| [–5,–1] | 62% | 35% | –0,780 | 0,140 | –0,345 | 24* | 0,099 | 1,810* | 0,070 |

| [1,30] | 43% | 41% | –0,054 | 0,579 | –0,034 | 22 | 0,324 | 0,966 | 0,334 |

| [1,15] | 35% | 49% | –0,064 | 0,563 | –0,003 | 19 | 1,000 | 0,498 | 0,619 |

| [1,10] | 43% | 35% | –0,393* | 0,037 | –0,219 | 24* | 0,099 | 2,006* | 0,045 |

| [1,5] | 62% | 41% | –0,454 | 0,147 | –0,220 | 22 | 0,324 | 1,629 | 0,103 |

| Revisión para posible upgrade | |||||||||

| [–30,30] | 30% | 40% | –0,036 | 0,785 | –0,093 | 12 | 0,503 | 0,280 | 0,780 |

| [–15,15] | 25% | 45% | –0,092 | 0,468 | –0,054 | 11 | 0,824 | 0,504 | 0,614 |

| [–10,10] | 45% | 35% | –0,239 | 0,142 | –0,441 | 13 | 0,263 | 1,176 | 0,240 |

| [–5,5] | 45% | 40% | –0,394 | 0,301 | –0,099 | 12 | 0,503 | 0,728 | 0,467 |

| [–1,1] | 75% | 45% | –5,817 | 0,272 | –0,254 | 11 | 0,824 | 0,504 | 0,614 |

| [–30,–1] | 35% | 45% | –0,032 | 0,808 | –0,011 | 11 | 0,824 | 0,093 | 0,926 |

| [–15,–1] | 45% | 50% | –0,161 | 0,547 | 0,001 | 10 | 1,000 | 0,093 | 0,926 |

| [–10,–1] | 50% | 50% | –0,625 | 0,148 | 0,005 | 10 | 1,000 | 0,728 | 0,467 |

| [–5,–1] | 65% | 40% | –0,775 | 0,104 | –0,352 | 12 | 0,503 | 1,363 | 0,173 |

| [1,30] | 35% | 40% | 0,023 | 0,899 | –0,029 | 12 | 0,503 | 0,243 | 0,808 |

| [1,15] | 15% | 40% | 0,094 | 0,580 | –0,090 | 12 | 0,503 | 0,205 | 0,837 |

| [1,10] | 25% | 40% | –0,091 | 0,594 | –0,153 | 12 | 0,503 | 0,429 | 0,668 |

| [1,5] | 50% | 55% | –0,306 | 0,671 | 0,243 | 11 | 0,824 | 0,840 | 0,401 |

Como se puede observar, el efecto de los cambios de rating es muy limitado. En general, el cambio acumulado en beta, λsi, es significativo menos del 50% de las veces, aunque se observa que ese porcentaje se incrementa en el caso de la ventana más estrecha para los 3 tipos de anuncios de rating. En cuanto al valor del parámetro estimado, encontramos que en el caso de los upgrades el valor es positivo en un porcentaje que ronda el 50%, mientras que para los cambios en la perspectiva o los anuncios de entrada en la lista de vigilancia el signo del parámetro es mayoritariamente negativo. Este último resultado señala hacia una caída en el riesgo beta alrededor del anuncio de eventos que implican una posible mejora futura de la calidad crediticia.

Cuando realizamos el análisis conjunto, encontramos que el cambio medio acumulado en beta solo es significativo en el caso de los cambios en la perspectiva y para 4 de las trece ventanas analizadas (2 simétricas que cubren 4 y 6 semanas alrededor del anuncio, una anterior y otra posterior que cubren 2 semanas). Cuando el cambio medio acumulado en beta estimado es significativo, es negativo. Este resultado indica que se produce una bajada en el riesgo sistemático alrededor del anuncio de una mejora en la perspectiva sobre la calidad crediticia.

Los contrastes no paramétricos muestran también poca evidencia de que los anuncios afecten al riesgo beta. Encontramos efectos significativamente distintos de cero en el caso de las mejoras en la perspectiva en las mismas ventanas que en el caso del contraste paramétrico. La mediana estimada del cambio acumulado en beta en esos casos es negativa. Aunque tampoco vemos efectos en el caso de las entradas en la lista de vigilancia, sí se rechaza la hipótesis nula en el caso de los upgrades en las ventanas [–10,10], [–15,15] y [1,15], donde se encuentra un incremento del beta.

Los resultados obtenidos respecto al riesgo sistemático pueden estar relacionados con la existencia de un efecto reputación. Según Holthausen y Leftwich (1986) y Abad y Robles (2007), las agencias pueden retrasar el anuncio de un upgrade hasta estar realmente seguras de la mejora de la solvencia de la empresa. Esto es así dado que asignar un rating demasiado elevado a una empresa con mucho riesgo puede llevar a pérdidas económicas importantes para los inversores7. Este efecto tendrá como consecuencia que los upgrades sean poco informativos, pues el mercado ha tenido tiempo de actualizar sus creencias sobre la nueva posición del riesgo de crédito de la empresa recalificada. El incremento del riesgo beta detectado para los upgrades en 3 ventanas puede reflejar que el mercado esperaba una mejora del rating superior a la finalmente anunciada.

La evidencia presentada indica que tanto los cambios efectivos como los refinamientos proporcionan información en el mercado español. Este efecto está en línea con la hipótesis de Altman y Rijken (2007), quienes indican que los cambios de perspectiva y las entradas en lista de vigilancia son útiles para transferir al mercado información relevante sobre la solvencia de la empresa. Las agencias son reacias a incurrir en los denominados rating reversals, por lo que no asignarán un nuevo rating hasta que no hayan realizado un análisis profundo de la cuestión. Sin embargo, el mercado demanda información sobre la posición de riesgo «al día». Por ello, las agencias pueden utilizar los refinamientos para proporcionar información más actualizada sobre movimientos en la posición de riesgo de crédito de los emisores. Otros autores, como Boot, Milbourn y Schmeits (2006), indican que la inclusión en la lista de vigilancia permite revelar más información privada a los mercados.

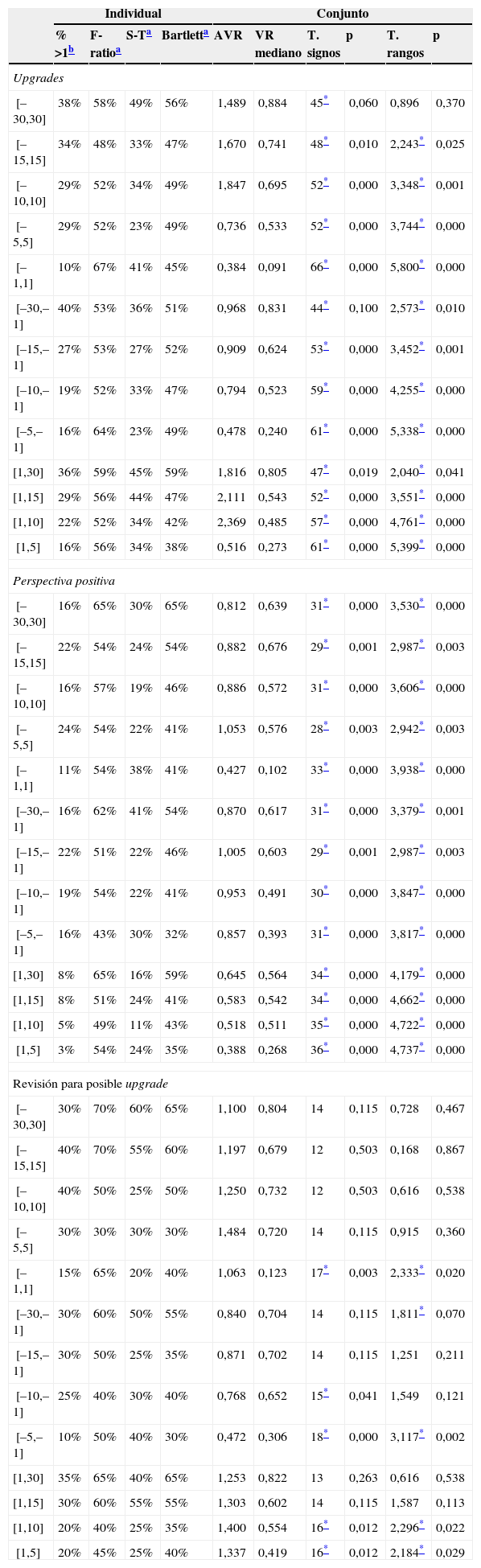

En la tabla 3 se presentan los resultados para el riesgo idiosincrásico. El panel de la izquierda presenta el análisis individual, que no muestra evidencia muy clara sobre un cambio en la varianza alrededor del anuncio de mejora de la calidad crediticia. Para los upgrades, encontramos que en la mayoría de los casos el ratio de varianza, VR, es menor que la unidad. El F-test y el contraste de Barlett rechazan la hipótesis de igualdad de varianzas en porcentajes que rondan el 50%, mientras que los porcentajes de rechazo con el contraste de Siegel-Tukey están siempre por debajo del 50%. Por el contrario, el ratio de varianzas mediano es menor que uno en todas las ventanas, lo cual indica una bajada del riesgo no sistemático. Adicionalmente, este efecto es significativo, ya que se rechaza siempre la hipótesis nula con los 2 contrastes no paramétricos.

Mejoras de la calificación: efectos sobre el riesgo no sistemático

| Individual | Conjunto | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| % >1b | F-ratioa | S-Ta | Bartletta | AVR | VR mediano | T. signos | p | T. rangos | p | |

| Upgrades | ||||||||||

| [–30,30] | 38% | 58% | 49% | 56% | 1,489 | 0,884 | 45* | 0,060 | 0,896 | 0,370 |

| [–15,15] | 34% | 48% | 33% | 47% | 1,670 | 0,741 | 48* | 0,010 | 2,243* | 0,025 |

| [–10,10] | 29% | 52% | 34% | 49% | 1,847 | 0,695 | 52* | 0,000 | 3,348* | 0,001 |

| [–5,5] | 29% | 52% | 23% | 49% | 0,736 | 0,533 | 52* | 0,000 | 3,744* | 0,000 |

| [–1,1] | 10% | 67% | 41% | 45% | 0,384 | 0,091 | 66* | 0,000 | 5,800* | 0,000 |

| [–30,–1] | 40% | 53% | 36% | 51% | 0,968 | 0,831 | 44* | 0,100 | 2,573* | 0,010 |

| [–15,–1] | 27% | 53% | 27% | 52% | 0,909 | 0,624 | 53* | 0,000 | 3,452* | 0,001 |

| [–10,–1] | 19% | 52% | 33% | 47% | 0,794 | 0,523 | 59* | 0,000 | 4,255* | 0,000 |

| [–5,–1] | 16% | 64% | 23% | 49% | 0,478 | 0,240 | 61* | 0,000 | 5,338* | 0,000 |

| [1,30] | 36% | 59% | 45% | 59% | 1,816 | 0,805 | 47* | 0,019 | 2,040* | 0,041 |

| [1,15] | 29% | 56% | 44% | 47% | 2,111 | 0,543 | 52* | 0,000 | 3,551* | 0,000 |

| [1,10] | 22% | 52% | 34% | 42% | 2,369 | 0,485 | 57* | 0,000 | 4,761* | 0,000 |

| [1,5] | 16% | 56% | 34% | 38% | 0,516 | 0,273 | 61* | 0,000 | 5,399* | 0,000 |

| Perspectiva positiva | ||||||||||

| [–30,30] | 16% | 65% | 30% | 65% | 0,812 | 0,639 | 31* | 0,000 | 3,530* | 0,000 |

| [–15,15] | 22% | 54% | 24% | 54% | 0,882 | 0,676 | 29* | 0,001 | 2,987* | 0,003 |

| [–10,10] | 16% | 57% | 19% | 46% | 0,886 | 0,572 | 31* | 0,000 | 3,606* | 0,000 |

| [–5,5] | 24% | 54% | 22% | 41% | 1,053 | 0,576 | 28* | 0,003 | 2,942* | 0,003 |

| [–1,1] | 11% | 54% | 38% | 41% | 0,427 | 0,102 | 33* | 0,000 | 3,938* | 0,000 |

| [–30,–1] | 16% | 62% | 41% | 54% | 0,870 | 0,617 | 31* | 0,000 | 3,379* | 0,001 |

| [–15,–1] | 22% | 51% | 22% | 46% | 1,005 | 0,603 | 29* | 0,001 | 2,987* | 0,003 |

| [–10,–1] | 19% | 54% | 22% | 41% | 0,953 | 0,491 | 30* | 0,000 | 3,847* | 0,000 |

| [–5,–1] | 16% | 43% | 30% | 32% | 0,857 | 0,393 | 31* | 0,000 | 3,817* | 0,000 |

| [1,30] | 8% | 65% | 16% | 59% | 0,645 | 0,564 | 34* | 0,000 | 4,179* | 0,000 |

| [1,15] | 8% | 51% | 24% | 41% | 0,583 | 0,542 | 34* | 0,000 | 4,662* | 0,000 |

| [1,10] | 5% | 49% | 11% | 43% | 0,518 | 0,511 | 35* | 0,000 | 4,722* | 0,000 |

| [1,5] | 3% | 54% | 24% | 35% | 0,388 | 0,268 | 36* | 0,000 | 4,737* | 0,000 |

| Revisión para posible upgrade | ||||||||||

| [–30,30] | 30% | 70% | 60% | 65% | 1,100 | 0,804 | 14 | 0,115 | 0,728 | 0,467 |

| [–15,15] | 40% | 70% | 55% | 60% | 1,197 | 0,679 | 12 | 0,503 | 0,168 | 0,867 |

| [–10,10] | 40% | 50% | 25% | 50% | 1,250 | 0,732 | 12 | 0,503 | 0,616 | 0,538 |

| [–5,5] | 30% | 30% | 30% | 30% | 1,484 | 0,720 | 14 | 0,115 | 0,915 | 0,360 |

| [–1,1] | 15% | 65% | 20% | 40% | 1,063 | 0,123 | 17* | 0,003 | 2,333* | 0,020 |

| [–30,–1] | 30% | 60% | 50% | 55% | 0,840 | 0,704 | 14 | 0,115 | 1,811* | 0,070 |

| [–15,–1] | 30% | 50% | 25% | 35% | 0,871 | 0,702 | 14 | 0,115 | 1,251 | 0,211 |

| [–10,–1] | 25% | 40% | 30% | 40% | 0,768 | 0,652 | 15* | 0,041 | 1,549 | 0,121 |

| [–5,–1] | 10% | 50% | 40% | 30% | 0,472 | 0,306 | 18* | 0,000 | 3,117* | 0,002 |

| [1,30] | 35% | 65% | 40% | 65% | 1,253 | 0,822 | 13 | 0,263 | 0,616 | 0,538 |

| [1,15] | 30% | 60% | 55% | 55% | 1,303 | 0,602 | 14 | 0,115 | 1,587 | 0,113 |

| [1,10] | 20% | 40% | 25% | 35% | 1,400 | 0,554 | 16* | 0,012 | 2,296* | 0,022 |

| [1,5] | 20% | 45% | 25% | 40% | 1,337 | 0,419 | 16* | 0,012 | 2,184* | 0,029 |

Cuando nos centramos en el análisis de las mejoras en la perspectiva, los resultados son similares. El análisis individual muestra que el ratio de varianzas es mayoritariamente menor que uno en todas las ventanas. El contraste F rechaza la igualdad de varianzas en un porcentaje de casos ligeramente por encima del 50% en la mayoría de las ventanas. Los contrastes de Siegel-Tukey (S-T) y Bartlett rechazan la igualdad de varianzas en un porcentaje de casos claramente inferior al 50%, siendo ese porcentaje mucho más bajo en el caso del S-T. Con respecto al análisis conjunto, el ratio de varianzas medio no muestra evidencia de cambios en la varianza, pues aunque es menor que uno en todas las ventanas menos 2 no es nunca significativo. Sin embargo, los resultados para el ratio de varianzas mediano son diferentes, pues es siempre significativamente menor que uno y disminuye con el tamaño de la ventana.

Los resultados individuales y conjuntos son prácticamente los mismos en el caso de las entradas en la lista de vigilancia. También en este caso la mediana apunta a una disminución de la varianza alrededor de los anuncios, pero los contrastes no paramétricos solo rechazan la hipótesis nula en las ventanas más estrechas, simétricas y asimétricas.

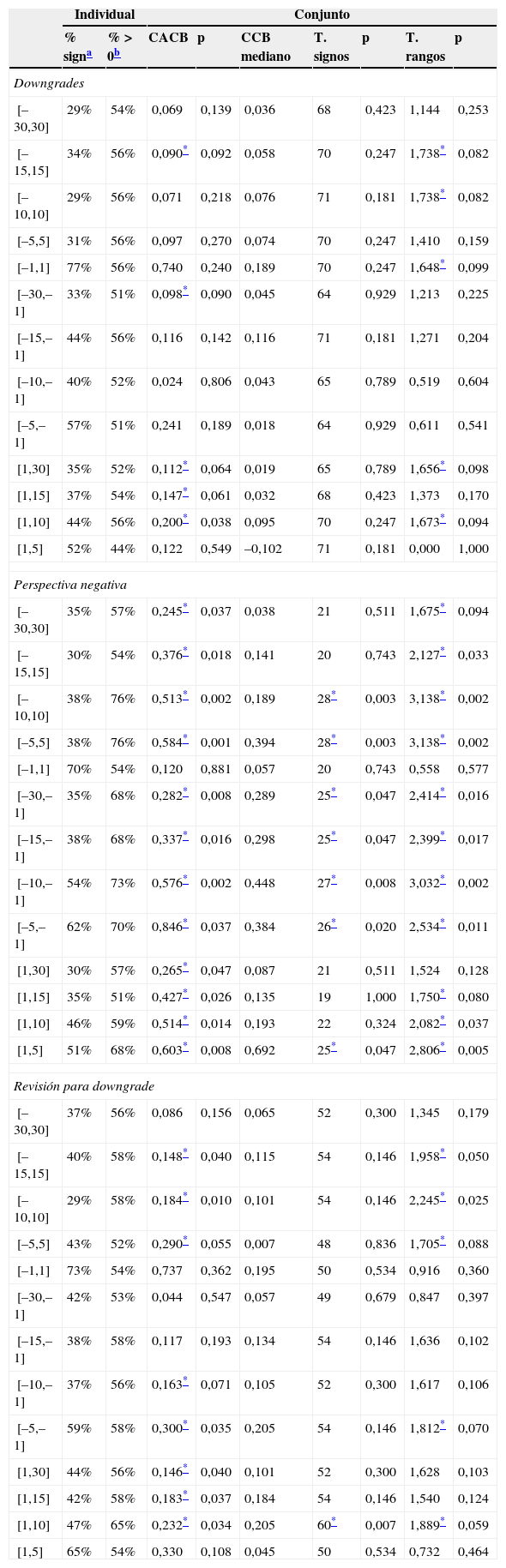

Resultados para los deterioros de la calidad crediticiaLos resultados sobre los efectos de los anuncios de deterioros de la calidad crediticia sobre el riesgo sistemático se muestran en la tabla 4, mientras que la tabla 5 contiene los resultados para el riesgo idiosincrásico.

Deterioros de la calificación: efectos sobre el riesgo sistemático

| Individual | Conjunto | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| % signa | %>0b | CACB | p | CCB mediano | T. signos | p | T. rangos | p | |

| Downgrades | |||||||||

| [–30,30] | 29% | 54% | 0,069 | 0,139 | 0,036 | 68 | 0,423 | 1,144 | 0,253 |

| [–15,15] | 34% | 56% | 0,090* | 0,092 | 0,058 | 70 | 0,247 | 1,738* | 0,082 |

| [–10,10] | 29% | 56% | 0,071 | 0,218 | 0,076 | 71 | 0,181 | 1,738* | 0,082 |

| [–5,5] | 31% | 56% | 0,097 | 0,270 | 0,074 | 70 | 0,247 | 1,410 | 0,159 |

| [–1,1] | 77% | 56% | 0,740 | 0,240 | 0,189 | 70 | 0,247 | 1,648* | 0,099 |

| [–30,–1] | 33% | 51% | 0,098* | 0,090 | 0,045 | 64 | 0,929 | 1,213 | 0,225 |

| [–15,–1] | 44% | 56% | 0,116 | 0,142 | 0,116 | 71 | 0,181 | 1,271 | 0,204 |

| [–10,–1] | 40% | 52% | 0,024 | 0,806 | 0,043 | 65 | 0,789 | 0,519 | 0,604 |

| [–5,–1] | 57% | 51% | 0,241 | 0,189 | 0,018 | 64 | 0,929 | 0,611 | 0,541 |

| [1,30] | 35% | 52% | 0,112* | 0,064 | 0,019 | 65 | 0,789 | 1,656* | 0,098 |

| [1,15] | 37% | 54% | 0,147* | 0,061 | 0,032 | 68 | 0,423 | 1,373 | 0,170 |

| [1,10] | 44% | 56% | 0,200* | 0,038 | 0,095 | 70 | 0,247 | 1,673* | 0,094 |

| [1,5] | 52% | 44% | 0,122 | 0,549 | –0,102 | 71 | 0,181 | 0,000 | 1,000 |

| Perspectiva negativa | |||||||||

| [–30,30] | 35% | 57% | 0,245* | 0,037 | 0,038 | 21 | 0,511 | 1,675* | 0,094 |

| [–15,15] | 30% | 54% | 0,376* | 0,018 | 0,141 | 20 | 0,743 | 2,127* | 0,033 |

| [–10,10] | 38% | 76% | 0,513* | 0,002 | 0,189 | 28* | 0,003 | 3,138* | 0,002 |

| [–5,5] | 38% | 76% | 0,584* | 0,001 | 0,394 | 28* | 0,003 | 3,138* | 0,002 |

| [–1,1] | 70% | 54% | 0,120 | 0,881 | 0,057 | 20 | 0,743 | 0,558 | 0,577 |

| [–30,–1] | 35% | 68% | 0,282* | 0,008 | 0,289 | 25* | 0,047 | 2,414* | 0,016 |

| [–15,–1] | 38% | 68% | 0,337* | 0,016 | 0,298 | 25* | 0,047 | 2,399* | 0,017 |

| [–10,–1] | 54% | 73% | 0,576* | 0,002 | 0,448 | 27* | 0,008 | 3,032* | 0,002 |

| [–5,–1] | 62% | 70% | 0,846* | 0,037 | 0,384 | 26* | 0,020 | 2,534* | 0,011 |

| [1,30] | 30% | 57% | 0,265* | 0,047 | 0,087 | 21 | 0,511 | 1,524 | 0,128 |

| [1,15] | 35% | 51% | 0,427* | 0,026 | 0,135 | 19 | 1,000 | 1,750* | 0,080 |

| [1,10] | 46% | 59% | 0,514* | 0,014 | 0,193 | 22 | 0,324 | 2,082* | 0,037 |

| [1,5] | 51% | 68% | 0,603* | 0,008 | 0,692 | 25* | 0,047 | 2,806* | 0,005 |

| Revisión para downgrade | |||||||||

| [–30,30] | 37% | 56% | 0,086 | 0,156 | 0,065 | 52 | 0,300 | 1,345 | 0,179 |

| [–15,15] | 40% | 58% | 0,148* | 0,040 | 0,115 | 54 | 0,146 | 1,958* | 0,050 |

| [–10,10] | 29% | 58% | 0,184* | 0,010 | 0,101 | 54 | 0,146 | 2,245* | 0,025 |

| [–5,5] | 43% | 52% | 0,290* | 0,055 | 0,007 | 48 | 0,836 | 1,705* | 0,088 |

| [–1,1] | 73% | 54% | 0,737 | 0,362 | 0,195 | 50 | 0,534 | 0,916 | 0,360 |

| [–30,–1] | 42% | 53% | 0,044 | 0,547 | 0,057 | 49 | 0,679 | 0,847 | 0,397 |

| [–15,–1] | 38% | 58% | 0,117 | 0,193 | 0,134 | 54 | 0,146 | 1,636 | 0,102 |

| [–10,–1] | 37% | 56% | 0,163* | 0,071 | 0,105 | 52 | 0,300 | 1,617 | 0,106 |

| [–5,–1] | 59% | 58% | 0,300* | 0,035 | 0,205 | 54 | 0,146 | 1,812* | 0,070 |

| [1,30] | 44% | 56% | 0,146* | 0,040 | 0,101 | 52 | 0,300 | 1,628 | 0,103 |

| [1,15] | 42% | 58% | 0,183* | 0,037 | 0,184 | 54 | 0,146 | 1,540 | 0,124 |

| [1,10] | 47% | 65% | 0,232* | 0,034 | 0,205 | 60* | 0,007 | 1,889* | 0,059 |

| [1,5] | 65% | 54% | 0,330 | 0,108 | 0,045 | 50 | 0,534 | 0,732 | 0,464 |

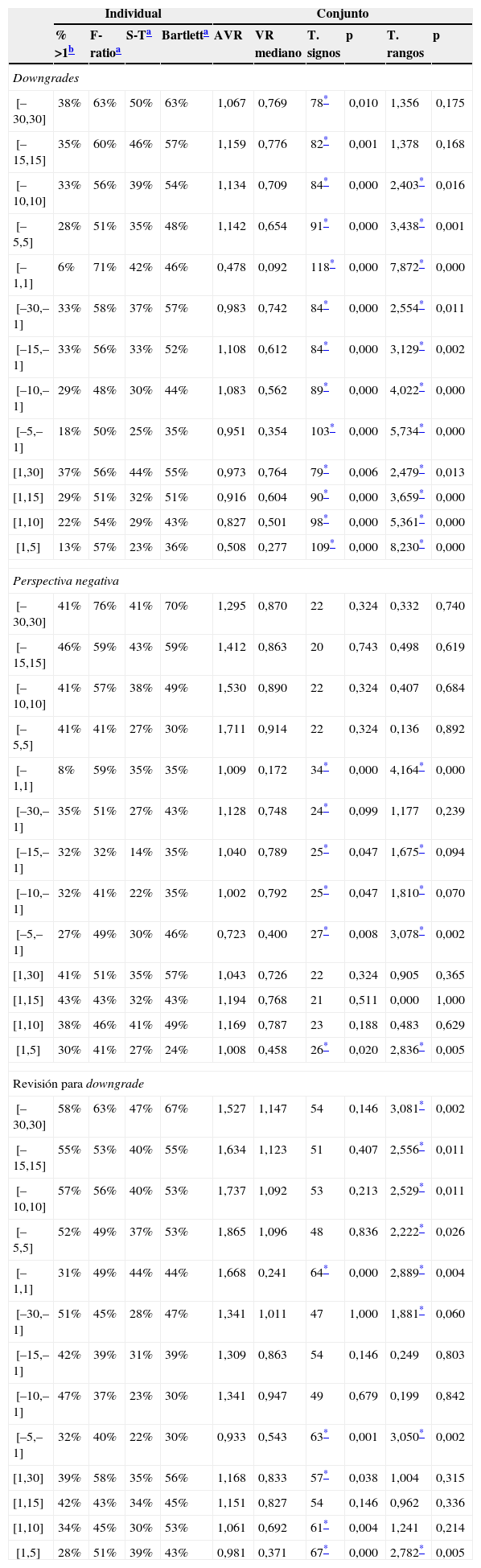

Deterioros de la calificación: efectos sobre el riesgo no sistemático

| Individual | Conjunto | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| % >1b | F-ratioa | S-Ta | Bartletta | AVR | VR mediano | T. signos | p | T. rangos | p | |

| Downgrades | ||||||||||

| [–30,30] | 38% | 63% | 50% | 63% | 1,067 | 0,769 | 78* | 0,010 | 1,356 | 0,175 |

| [–15,15] | 35% | 60% | 46% | 57% | 1,159 | 0,776 | 82* | 0,001 | 1,378 | 0,168 |

| [–10,10] | 33% | 56% | 39% | 54% | 1,134 | 0,709 | 84* | 0,000 | 2,403* | 0,016 |

| [–5,5] | 28% | 51% | 35% | 48% | 1,142 | 0,654 | 91* | 0,000 | 3,438* | 0,001 |

| [–1,1] | 6% | 71% | 42% | 46% | 0,478 | 0,092 | 118* | 0,000 | 7,872* | 0,000 |

| [–30,–1] | 33% | 58% | 37% | 57% | 0,983 | 0,742 | 84* | 0,000 | 2,554* | 0,011 |

| [–15,–1] | 33% | 56% | 33% | 52% | 1,108 | 0,612 | 84* | 0,000 | 3,129* | 0,002 |

| [–10,–1] | 29% | 48% | 30% | 44% | 1,083 | 0,562 | 89* | 0,000 | 4,022* | 0,000 |

| [–5,–1] | 18% | 50% | 25% | 35% | 0,951 | 0,354 | 103* | 0,000 | 5,734* | 0,000 |

| [1,30] | 37% | 56% | 44% | 55% | 0,973 | 0,764 | 79* | 0,006 | 2,479* | 0,013 |

| [1,15] | 29% | 51% | 32% | 51% | 0,916 | 0,604 | 90* | 0,000 | 3,659* | 0,000 |

| [1,10] | 22% | 54% | 29% | 43% | 0,827 | 0,501 | 98* | 0,000 | 5,361* | 0,000 |

| [1,5] | 13% | 57% | 23% | 36% | 0,508 | 0,277 | 109* | 0,000 | 8,230* | 0,000 |

| Perspectiva negativa | ||||||||||

| [–30,30] | 41% | 76% | 41% | 70% | 1,295 | 0,870 | 22 | 0,324 | 0,332 | 0,740 |

| [–15,15] | 46% | 59% | 43% | 59% | 1,412 | 0,863 | 20 | 0,743 | 0,498 | 0,619 |

| [–10,10] | 41% | 57% | 38% | 49% | 1,530 | 0,890 | 22 | 0,324 | 0,407 | 0,684 |

| [–5,5] | 41% | 41% | 27% | 30% | 1,711 | 0,914 | 22 | 0,324 | 0,136 | 0,892 |

| [–1,1] | 8% | 59% | 35% | 35% | 1,009 | 0,172 | 34* | 0,000 | 4,164* | 0,000 |

| [–30,–1] | 35% | 51% | 27% | 43% | 1,128 | 0,748 | 24* | 0,099 | 1,177 | 0,239 |

| [–15,–1] | 32% | 32% | 14% | 35% | 1,040 | 0,789 | 25* | 0,047 | 1,675* | 0,094 |

| [–10,–1] | 32% | 41% | 22% | 35% | 1,002 | 0,792 | 25* | 0,047 | 1,810* | 0,070 |

| [–5,–1] | 27% | 49% | 30% | 46% | 0,723 | 0,400 | 27* | 0,008 | 3,078* | 0,002 |

| [1,30] | 41% | 51% | 35% | 57% | 1,043 | 0,726 | 22 | 0,324 | 0,905 | 0,365 |

| [1,15] | 43% | 43% | 32% | 43% | 1,194 | 0,768 | 21 | 0,511 | 0,000 | 1,000 |

| [1,10] | 38% | 46% | 41% | 49% | 1,169 | 0,787 | 23 | 0,188 | 0,483 | 0,629 |

| [1,5] | 30% | 41% | 27% | 24% | 1,008 | 0,458 | 26* | 0,020 | 2,836* | 0,005 |

| Revisión para downgrade | ||||||||||

| [–30,30] | 58% | 63% | 47% | 67% | 1,527 | 1,147 | 54 | 0,146 | 3,081* | 0,002 |

| [–15,15] | 55% | 53% | 40% | 55% | 1,634 | 1,123 | 51 | 0,407 | 2,556* | 0,011 |

| [–10,10] | 57% | 56% | 40% | 53% | 1,737 | 1,092 | 53 | 0,213 | 2,529* | 0,011 |

| [–5,5] | 52% | 49% | 37% | 53% | 1,865 | 1,096 | 48 | 0,836 | 2,222* | 0,026 |

| [–1,1] | 31% | 49% | 44% | 44% | 1,668 | 0,241 | 64* | 0,000 | 2,889* | 0,004 |

| [–30,–1] | 51% | 45% | 28% | 47% | 1,341 | 1,011 | 47 | 1,000 | 1,881* | 0,060 |

| [–15,–1] | 42% | 39% | 31% | 39% | 1,309 | 0,863 | 54 | 0,146 | 0,249 | 0,803 |

| [–10,–1] | 47% | 37% | 23% | 30% | 1,341 | 0,947 | 49 | 0,679 | 0,199 | 0,842 |

| [–5,–1] | 32% | 40% | 22% | 30% | 0,933 | 0,543 | 63* | 0,001 | 3,050* | 0,002 |

| [1,30] | 39% | 58% | 35% | 56% | 1,168 | 0,833 | 57* | 0,038 | 1,004 | 0,315 |

| [1,15] | 42% | 43% | 34% | 45% | 1,151 | 0,827 | 54 | 0,146 | 0,962 | 0,336 |

| [1,10] | 34% | 45% | 30% | 53% | 1,061 | 0,692 | 61* | 0,004 | 1,241 | 0,214 |

| [1,5] | 28% | 51% | 39% | 43% | 0,981 | 0,371 | 67* | 0,000 | 2,782* | 0,005 |

Como se puede observar en la tabla 4, para los downgrades el cambio en beta estimado es significativo el 77% de las veces en la ventana [–1,1]. Para el resto de las ventanas la proporción es inferior al 50% en general. La estimación es positiva en un porcentaje ligeramente superior al 50%, salvo en la ventana [1,5]. En el análisis conjunto encontramos que el cambio acumulado medio en beta es positivo y significativo en 5 de las ventanas analizadas, 3 de ellas posteriores al evento. La mediana también es positiva. En este caso, el test de signos no rechaza nunca la hipótesis nula, aunque el de rangos detecta efectos significativos en 3 ventanas simétricas y 2 ventanas postanuncio.

En el caso de las perspectivas negativas, el cambio acumulado en beta es positivo en una proporción de veces claramente por encima del 50%. La proporción de veces que es significativo es claramente inferior salvo para las ventanas [–1,1] y [–5,–1]. El cambio acumulado medio es siempre positivo y significativamente distinto de cero, salvo en la ventana [–1,1]. También la mediana es positiva y significativa con alguno de los contrastes no paramétricos, salvo en la misma ventana que la media.

Las entradas en lista de vigilancia también parecen causar incrementos en el riesgo beta. Los resultados individuales y conjuntos están en la misma línea que las perspectivas bajistas. Estos resultados parecen indicar que los refinamientos en la calificación son más informativos que los propios downgrades.

Los resultados para el riesgo no sistemático o volatilidad se muestran en la tabla 5. El ratio de varianza estimado es menor que uno en la gran mayoría de los casos tras el anuncio de un downgrade. El porcentaje de VR menores que uno es especialmente elevado en el caso de la ventana [–1,1], con un 94%. El test F rechaza la igualdad de varianzas en un porcentaje de veces algo superior al 50% en general y en el 71% de los casos en la ventana [–1,1]. Ese porcentaje ronda el 50% con el test de Bartlett, y está claramente por debajo de ese porcentaje con el test de Siegel-Tukey.

En el análisis conjunto, el ratio de varianza medio es mayor que uno en las 4 ventanas simétricas mayores y en 2 de las previas, pero no se rechaza la hipótesis nula de ausencia de efectos en ninguna de ellas. Por el contrario, el ratio de varianza mediano es siempre menor que uno y significativo con uno o 2 de los contrastes no paramétricos. Este resultado apunta a una disminución en el riesgo no sistemático asociado a los anuncios de downgrades.

Esta reducción en el riesgo idiosincrásico sugiere que estos anuncios contienen información relevante que permite disminuir el nivel de información asimétrica en el mercado. Los modelos de microestructura del mercado vinculan positivamente la volatilidad de los activos con el nivel de información asimétrica en el mercado (Dierkins, 1991). Becker y Milbourn (2011) indican que los ratings son un canal clave para la difusión de información en los mercados financieros. Tang (2009) y Opp, Opp y Harris (2013) muestran que el papel del rating de la deuda es hacer frente a la asimetría informacional en los mercados de crédito. Por ello, si las acciones de rating contienen información novedosa, ayudarán a cerrar esta brecha provocando una reducción de la asimetría informativa después del anuncio, sea cual sea la dirección del cambio anunciado.

El resultado en el caso de las perspectivas bajistas es prácticamente el mismo. El ratio de varianzas acumulado estimado para cada evento es, en la mayoría de los casos, menor que uno, destacando el comportamiento de la ventana [–1,1], con el 92%. En este caso, los resultados de los contrastes van en la misma dirección que en el caso de los downgrades, pero la evidencia es más débil.

El ratio de varianzas acumulado medio toma principalmente valores mayores que uno, aunque tampoco ahora se rechaza la igualdad de varianzas con el estadístico t. Por el contrario, el ratio de varianzas mediano es siempre menor que la unidad y es significativo en la ventana [–1,1], en todas las ventanas preanuncio y en la postanuncio más estrecha. Estos resultados también parecen indicar que se produce una bajada de la volatilidad tras el anuncio de una perspectiva bajista, y muestran que se produce cierto grado de anticipación en la respuesta del mercado.

Finalmente, las entradas en lista de vigilancia para una posible bajada de la calificación parecen causar efectos algo diferentes a los otros 2 tipos de anuncios negativos. En este caso, en 5 de las ventanas analizadas (las simétricas y la preanuncio mayor) se encuentra que el ratio de varianzas es mayoritariamente mayor que la unidad, aunque con proporciones inferiores al 58%. La proporción de rechazos de la hipótesis nula de igualdad de varianzas es principalmente inferior al 50% con cualquiera de los 3 contrastes utilizados.

Con respecto al análisis conjunto, el ratio de varianzas acumulado medio es generalmente mayor que uno y no significativo. En el caso del ratio mediano, vemos que es mayor que uno y significativo con el test de rangos en todas las ventanas simétricas excepto en la [–1,1], donde es significativamente menor que la unidad con los 2 test no paramétricos. También se detecta un incremento de la volatilidad en la ventana [–30,–1]. Sin embargo, el test de signos rechaza la hipótesis nula en las ventanas postanuncio, donde la mediana es claramente menor que cero. Estos resultados parecen indicar que se produce un incremento en la volatilidad en las 3 semanas previas al anuncio de la entrada en lista de vigilancia. Tras ese anuncio, la volatilidad cae, siendo este efecto visible hasta 30días después. El incremento en volatilidad detectado en las ventanas simétricas nos lleva a pensar que el efecto neto en la volatilidad es positivo, es decir, la caída en el riesgo sistemático posterior al inicio del proceso de revisión no compensa el incremento que se produce en los días previos.

Factores determinantes de la respuesta de los riesgosCon objeto de analizar más profundamente las respuestas del riesgo ante cambios en el rating de la deuda del emisor, procedemos a estudiar sus posibles determinantes. Para ello formularemos un modelo de regresión del riesgo anormal sobre distintas características del cambio de rating, del emisor y del entorno económico. Esperamos encontrar un mayor impacto sobre los riesgos de aquellos factores que pueden proporcionar más información al mercado.

En primer lugar nos centramos en el nivel de rating de partida del emisor. Jorion y Zhang (2007) indican que el nivel de rating previo es el factor más importante para explicar la reacción de los rendimientos de las acciones ante un cambio de rating. Es razonable pensar que también será un factor importante para explicar la reacción del riesgo. La importancia del rating previo puede estar relacionada con el comportamiento de los inversores institucionales. Estos se ven limitados por cláusulas que les obligan a tomar decisiones basadas en el nivel de calificación observado. Dichas cláusulas pueden causar una respuesta del mercado ante cambios de rating, a pesar de que estos no aporten información novedosa. En este contexto, esperaríamos que la reacción del riesgo dependa de la calificación previa8. En particular, la concentración de los inversores institucionales en el grado inversión lleva a que este segmento del mercado sea más activo que el especulativo. Por ello, la respuesta de los riesgos ante cambios de rating sería distinta dependiendo de si el rating previo está en grado inversión o en especulativo. La mayoría de los bonos recalificados en nuestra muestra están en grado inversión, con solo 13 en grado especulativo.

Por otra parte, el número de tramos que salta el rating está directamente relacionado con la magnitud del cambio en la solvencia de la empresa que percibe la agencia9. Por ello, a mayor tamaño del salto, mayor debería ser la reacción de los riesgos anormales. Sin embargo, aunque los usuarios de la calificación son los inversores, los ingresos de las agencias proceden de las empresas calificadas, lo que puede provocar un problema de riesgo moral. Xia (2014) muestra que la aparición de una agencia pagada directamente por los inversores en vez de por los emisores mejora la calidad de las calificaciones. Covitz y Harrison (2003) indican que las agencias pueden actuar en favor de los emisores retrasando la fecha de anuncio de una bajada en la calificación, proporcionando así al emisor un periodo de tiempo para corregir su calidad crediticia. Si este fuera el caso, los participantes del mercado podrían anticipar la información en el caso de las empresas que sufren un gran cambio en su riesgo de impago. También se podría producir un retraso en el anuncio de grandes mejoras en la calificación. Las agencias se tomarán más tiempo para anunciar este tipo de upgrades debido a la posible pérdida de reputación asociada a un error. Estas demoras podrían tener como consecuencia que los saltos grandes sean menos informativos, pues es más probable que la información que contienen haya sido descontada previamente por el mercado.

En ocasiones las agencias realizan acciones de rating múltiples, como el anuncio de un downgrade acompañado de algún refinamiento, por ejemplo, una entrada en lista de vigilancia con connotaciones negativas, que puede afectar a distintas emisiones de deuda y/o al propio emisor. Estas acciones múltiples podrían resultar más informativas que los anuncios simples que solo afecten a una emisión, causando un mayor impacto en el riesgo anormal. Sin embargo, como sucede con el tamaño del salto, es más probable que el mercado pueda anticipar los motivos que llevan a las agencias a realizar acciones de rating múltiples y, por ello, el impacto de los rating múltiples podría ser menor que el de los anuncios simples.

Otro posible factor para determinar la reacción de los riesgos es el número de ratings asignados, es decir, el hecho de que varias agencias califiquen la deuda de una misma empresa (multirating). Algunos autores, como Cantor y Packer (1997), Jewell y Livingston (1999), Duff y Einig (2009), Bongaerts, Cremers y Goetzmann (2012) o Peña-Cerezo, Rodríguez-Castellanos e Ibáñez-Hernández (2013) han estudiado distintos aspectos del multirating. Tal como señalan Bongaerts et al. (2012), los emisores pueden demandar más de un ratings por varios motivos: a)buscando un mayor contenido informativo de las calificaciones que disminuya la incertidumbre a la que se enfrentan los inversores; b)«comprando» un rating (rating shopping) que les permita mejorar la calificación obtenida previamente con otra agencia, o c)buscando una certificación reglamentaria para señalizar la emisión. Sea cual fuere el motivo, el multirating puede tener 2 consecuencias. Por un lado, la cantidad de información contenida en el rating puede ser mayor cuanto mayor sea el número de agencias que siguen la deuda de una misma empresa, por lo que la respuesta de los riesgos debería ser más fuerte. Por otro lado, el multirating puede aumentar la visibilidad de la empresa ante el mercado, mejorando la percepción del mismo sobre su riesgo de insolvencia. En este caso, serán los cambios de rating de las empresas poco seguidas por las agencias los que aporten más información novedosa al mercado. En cualquier caso, debería haber diferencias en el impacto de los cambios de rating sobre el riesgo anormal en función de si la deuda de la empresa es seguida por una única agencia o por varias. En nuestro caso, la deuda de la mayoría de las empresas analizadas es calificada por 2 o más agencias. Solo el 21% son seguidas por una única agencia.

Relacionada también con el multirating surge otra cuestión relevante para explicar el riesgo anormal tras un cambio de rating. En ocasiones, distintas agencias asignan distinta calificación a la deuda de una misma empresa10. Además, no siempre cambian el rating asignado simultáneamente. Así, la cantidad de información contenida en un cambio de calificación será distinta dependiendo de si el cambio representa una decisión unánime sobre el riesgo de incumplimiento o si las agencias discrepan, anunciando un cambio de rating solo una de ellas.

Finalmente, el período muestral analizado cubre la reciente recesión económica que comenzó en agosto de 2007 con el estallido de la crisis de las hipotecas subprime y que se propagó por todos los mercados internacionales11. Este periodo de crisis se ha caracterizado por mayor incertidumbre informacional y mayor volatilidad en los mercados. Como ya hemos mencionado, desde el inicio de la crisis las agencias de calificación están bajo sospecha, debido a su fallo en la previsión del colapso de empresas como Lehman Brothers en 2008 y al papel central que jugaron con las hipotecas subprime. Este rol conflictivo y la consiguiente pérdida de reputación pueden haber disminuido la credibilidad que los mercados otorgan a las calificaciones tras el inicio de la crisis. Dicha pérdida de credibilidad se traduciría en diferentes respuestas ante cambios de rating antes y después del comienzo de la crisis. Varios autores han encontrado diferencias significativas en los efectos de los cambios de rating debidas a crisis financieras. Por ejemplo, Jorion, Liu y Shi (2005) encuentran efectos de los downgrades más bajos tras la crisis bursátil de 2001. May (2010) encuentra una reacción más fuerte en el mercado de bonos corporativos de Estados Unidos después de diciembre de 2007.

Para contrastar estas hipótesis nos centramos en la submuestra de cambios efectivos (excluyendo los refinamientos de rating) y estimamos un modelo de regresión del riesgo anormal frente a un conjunto de variables ficticias que toman el valor 1 (o 0), dependiendo de: a)si el cambio de rating afecta a la deuda de una empresa que está en el grado inversión12; b)si implica un gran salto en la calificación (3 o más tramos); c)si el cambio se produce al mismo tiempo que otras acciones de rating por parte de la misma agencia (acción múltiple); d)si 2 o más agencias anuncian un cambio de rating en la misma fecha (cambio simultáneo); e)si la empresa es seguida por más de una agencia (multirating), y f)si el cambio se produce tras el estallido de la crisis financiera en agosto de 2007.

Analizamos los riesgos anormales medios en la ventana [–1,1]. Con objeto de estudiar si la reacción es instantánea o persiste después del anuncio, analizamos la ventana posterior [1,10]. Finalmente, analizamos la ventana previa [–10,–1] para estudiar si el mercado anticipa el cambio. En la estimación de los modelos consideramos la posible existencia de heteroscedasticidad aplicando mínimos cuadrados ordinarios con la matriz de varianzas y covarianzas robusta de White. Nuestro conjunto de datos no incluye la información necesaria sobre algunas de estas variables al comienzo de la muestra, por lo que analizamos el periodo que va desde enero de 2000 hasta el final de la muestra.

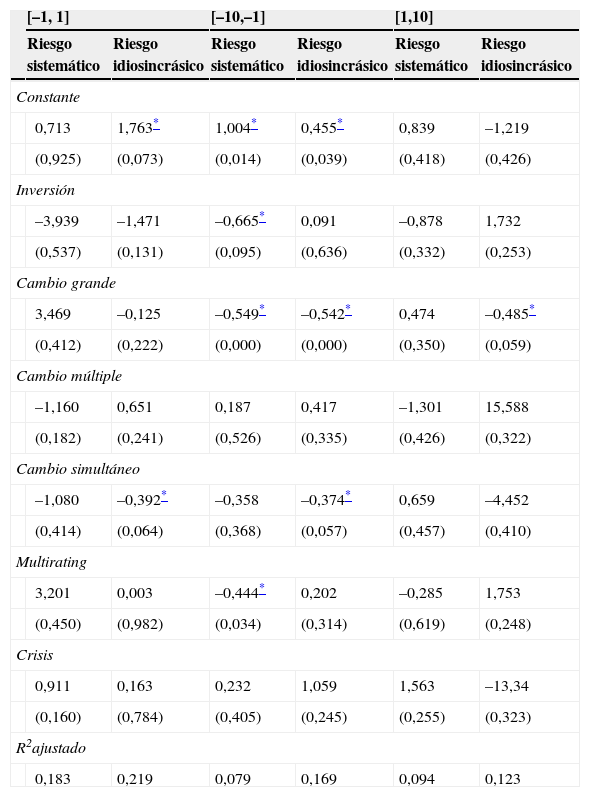

En la tabla 6 se muestran los resultados del análisis de los factores determinantes de la respuesta del riesgo al anuncio de un upgrade. En la ventana alrededor del anuncio ninguna de las variables consideradas tiene efectos sobre la respuesta del riesgo sistemático anormal y únicamente los eventos simultáneos intensifican la respuesta del riesgo idiosincrásico. La reducción en el riesgo idiosincrásico alrededor del anuncio es más intensa cuando varias agencias anuncian simultáneamente el upgrade, esto es, cuando hay consenso entre agencias.

Determinantes del riesgo anormal: upgrades

| [–1, 1] | [–10,–1] | [1,10] | ||||

|---|---|---|---|---|---|---|

| Riesgo sistemático | Riesgo idiosincrásico | Riesgo sistemático | Riesgo idiosincrásico | Riesgo sistemático | Riesgo idiosincrásico | |

| Constante | ||||||

| 0,713 | 1,763* | 1,004* | 0,455* | 0,839 | –1,219 | |

| (0,925) | (0,073) | (0,014) | (0,039) | (0,418) | (0,426) | |

| Inversión | ||||||

| –3,939 | –1,471 | –0,665* | 0,091 | –0,878 | 1,732 | |

| (0,537) | (0,131) | (0,095) | (0,636) | (0,332) | (0,253) | |

| Cambio grande | ||||||

| 3,469 | –0,125 | –0,549* | –0,542* | 0,474 | –0,485* | |

| (0,412) | (0,222) | (0,000) | (0,000) | (0,350) | (0,059) | |

| Cambio múltiple | ||||||

| –1,160 | 0,651 | 0,187 | 0,417 | –1,301 | 15,588 | |

| (0,182) | (0,241) | (0,526) | (0,335) | (0,426) | (0,322) | |

| Cambio simultáneo | ||||||

| –1,080 | –0,392* | –0,358 | –0,374* | 0,659 | –4,452 | |

| (0,414) | (0,064) | (0,368) | (0,057) | (0,457) | (0,410) | |

| Multirating | ||||||

| 3,201 | 0,003 | –0,444* | 0,202 | –0,285 | 1,753 | |

| (0,450) | (0,982) | (0,034) | (0,314) | (0,619) | (0,248) | |

| Crisis | ||||||

| 0,911 | 0,163 | 0,232 | 1,059 | 1,563 | –13,34 | |

| (0,160) | (0,784) | (0,405) | (0,245) | (0,255) | (0,323) | |

| R2ajustado | ||||||

| 0,183 | 0,219 | 0,079 | 0,169 | 0,094 | 0,123 | |

La respuesta de ambos riesgos en las 2 semanas previas al anuncio está determinada por varios factores. La reducción en el riesgo sistemático es más intensa cuando el rating de partida está en grado inversión, cuando el cambio implica un salto elevado y cuando se trata de una empresa multirating. La reducción del riesgo idiosincrásico se intensifica cuando el salto es grande y cuando el cambio de rating está acompañado de algún refinamiento. La concentración de los inversores institucionales del mercado español en el segmento de deuda con grado inversión hace que este sea más activo que el especulativo. En consecuencia, los anuncios relativos a una mejora en la calificación producen una reducción del riesgo beta previa al anuncio, lo que indica que la información ha sido anticipada por el mercado. La caída en ambos riesgos es superior cuando el upgrade implica un salto grande, indicando un cambio importante en la solvencia de la empresa. La información contenida en el cambio de rating parece ser anticipada por el mercado para empresas con mayor seguimiento, pues la respuesta del riesgo beta a las mejoras en la calificación de la deuda de empresas multirating es superior en la ventana previa. Finalmente, los anuncios múltiples, esto es, los cambios de rating acompañados de algún refinamiento, parecen también ser descontados previamente por el mercado en mayor medida respecto a los anuncios simples, lo que se refleja en un menor riesgo idiosincrásico previo al anuncio.

Estos resultados están en línea con nuestras hipótesis de partida, ya que muestran, por un lado, un efecto en los riesgos previo al anuncio de upgrades que señala que las agencias retrasan el anuncio hasta estar seguras para no cometer errores y evitar una pérdida de reputación. La respuesta anticipada se observa para aquellos anuncios cuyas características indican que tanto las empresas afectadas como la información tras el upgrade son más visibles para el mercado. En este caso, los inversores actualizan su percepción acerca del menor nivel de riesgo de insolvencia antes de que las agencias hagan efectiva la mejora en la calificación.

Los factores considerados no parecen determinar la reacción de ambos riesgos en las 2 semanas posteriores al anuncio de un upgrade. Solo encontramos un efecto significativo del tamaño del salto en el caso del riesgo idiosincrásico. Para las subidas de calificación que implican saltos grandes se intensifica la reducción del riesgo idiosincrásico en las semanas posteriores, igual que ocurría en las semanas previas. Para este tipo de eventos, la caída en el riesgo idiosincrásico se muestra más persistente que para el resto.

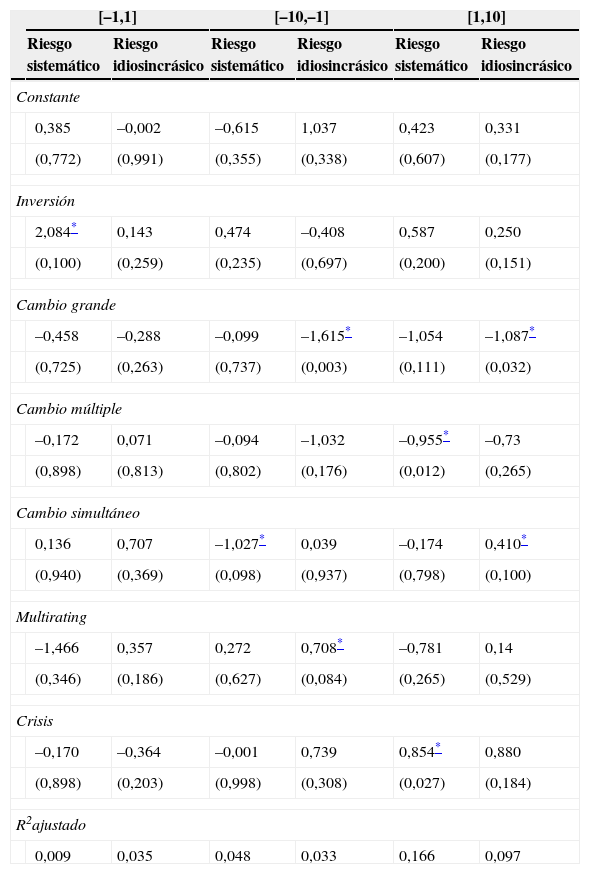

Los resultados del análisis de los determinantes del riesgo anormal cuando se produce el anuncio de un deterioro de la calificación se muestran en la tabla 7. Los factores analizados no parecen ser relevantes en la reacción de ambos riesgos en la ventana [–1,1], salvo el nivel de rating previo en el caso del riesgo sistemático. La respuesta del riesgo beta ante un downgrade es más fuerte para la deuda con grado inversión, al igual que ocurría en el caso de los anuncios de un upgrade. La concentración en el mercado español de inversores institucionales en el segmento de deuda de mayor calidad crediticia puede estar detrás de esta respuesta más fuerte del riesgo beta.

Determinantes del riesgo anormal: downgrades

| [–1,1] | [–10,–1] | [1,10] | ||||

|---|---|---|---|---|---|---|

| Riesgo sistemático | Riesgo idiosincrásico | Riesgo sistemático | Riesgo idiosincrásico | Riesgo sistemático | Riesgo idiosincrásico | |

| Constante | ||||||

| 0,385 | –0,002 | –0,615 | 1,037 | 0,423 | 0,331 | |

| (0,772) | (0,991) | (0,355) | (0,338) | (0,607) | (0,177) | |

| Inversión | ||||||

| 2,084* | 0,143 | 0,474 | –0,408 | 0,587 | 0,250 | |

| (0,100) | (0,259) | (0,235) | (0,697) | (0,200) | (0,151) | |

| Cambio grande | ||||||

| –0,458 | –0,288 | –0,099 | –1,615* | –1,054 | –1,087* | |

| (0,725) | (0,263) | (0,737) | (0,003) | (0,111) | (0,032) | |

| Cambio múltiple | ||||||

| –0,172 | 0,071 | –0,094 | –1,032 | –0,955* | –0,73 | |

| (0,898) | (0,813) | (0,802) | (0,176) | (0,012) | (0,265) | |

| Cambio simultáneo | ||||||

| 0,136 | 0,707 | –1,027* | 0,039 | –0,174 | 0,410* | |

| (0,940) | (0,369) | (0,098) | (0,937) | (0,798) | (0,100) | |

| Multirating | ||||||

| –1,466 | 0,357 | 0,272 | 0,708* | –0,781 | 0,14 | |

| (0,346) | (0,186) | (0,627) | (0,084) | (0,265) | (0,529) | |

| Crisis | ||||||

| –0,170 | –0,364 | –0,001 | 0,739 | 0,854* | 0,880 | |

| (0,898) | (0,203) | (0,998) | (0,308) | (0,027) | (0,184) | |

| R2ajustado | ||||||

| 0,009 | 0,035 | 0,048 | 0,033 | 0,166 | 0,097 | |

Cuando analizamos el periodo anterior al downgrade encontramos un riesgo beta previo menor para los cambios de rating anunciados de forma simultánea por varias agencias respecto a los que reflejan la opinión de una única agencia. Estos anuncios parecen contener menos información novedosa que los que muestran discrepancias entre agencias, pues solo una de ellas realiza el anuncio. Consecuentemente, el incremento del riesgo beta asociado a ellos es menor. El resultado indica que las bajadas asociadas a un deterioro tan importante en la solvencia como para poner de acuerdo simultáneamente a varias agencias son más fácilmente anticipados por el mercado.

En el caso del riesgo no sistemático en la ventana previa al anuncio, el tamaño del salto es relevante, siendo la respuesta de este riesgo más intensa en el caso de saltos grandes. Por tanto, para los downgrades que implican un decremento de un número elevado de tramos se intensifica el efecto de los anuncios. Estos son anticipados por el mercado, pues se observa el efecto en el riesgo con antelación. Al igual que ocurre con los cambios simultáneos, los saltos grandes estarán generalmente asociados a deterioros importantes de la calidad crediticia del emisor que serán más fácilmente anticipados por el mercado. También encontramos diferencias significativas en el caso de empresas multirating respecto a las calificadas por una única agencia. En este caso, cuanto menor es el grado de monitorización de las empresas, más intenso es el efecto en el riesgo idiosincrásico (menor es la volatilidad) en las 2 semanas anteriores al anuncio. Los cambios de rating de las empresas con menor seguimiento son los que parecen aportar más información novedosa al mercado debido probablemente a la menor visibilidad de las mismas respecto a las que reciben varios ratings.

En la ventana posterior al anuncio, la respuesta de ambos riesgos ante los downgrades depende de varios factores. El efecto sobre el riesgo beta es más suave en el caso de anuncios donde el downgrade es acompañado por algún refinamiento. Este resultado apunta hacia la existencia de un mayor riesgo beta tras un downgrade cuando este se da aisladamente respecto a cuando este se anuncia junto con otros refinamientos. Al igual que hemos argumentado antes, este resultado parece indicar que las acciones individuales son más informativas (contienen más información novedosa para el mercado), siendo los cambios múltiples más fácilmente anticipados por los inversores. También encontramos diferencias en el riesgo beta asociadas a la crisis financiera actual. El incremento en el riesgo beta asociado a un downgrade es más pronunciado tras el estallido de la crisis en agosto de 2007. Este resultado parece apuntar a que los downgrades son más informativos tras la crisis, en línea con Salvador et al. (2014), quienes observan un endurecimiento de los criterios aplicados por las agencias tras el inicio de la crisis con objeto de ganar credibilidad.

Por último, la respuesta del riesgo no sistemático en las 2 semanas posteriores al anuncio se ve afectada por el tamaño del salto de la misma forma que en las 2 semanas previas, indicando una mayor persistencia del cambio en la volatilidad para deterioros importantes de la calidad crediticia. De nuevo, los downgrades anunciados de forma simultánea por varias agencias son menos informativos que los que reflejan la opinión de una única agencia. Estos anuncios provocan una reducción del riesgo idiosincrásico menos intensa. En este caso, la crisis no parece afectar a la forma en que los downgrades afectan al riesgo no sistemático.

Discusión y conclusionesLos resultados del análisis planteado en este artículo muestran que las decisiones de las agencias de rating sobre la calificación de la deuda de las empresas españolas contienen información relevante para el mercado español. Parece que la valoración de los riesgos de la empresa que hacen los inversores en el mercado se mueve en la dirección esperada según sea el anuncio que realizan las agencias calificadoras sobre la solvencia de su deuda.

Es destacable el hecho de que son ambos tipos de riesgo, sistemático y no sistemático, los que responden a los cambios de rating. Este resultado es muy novedoso, sobre todo en lo que al riesgo no sistemático se refiere, ya que esta cuestión no ha sido analizada en la literatura previa ni para el caso español ni para ningún otro mercado.

La evidencia presentada señala una asimetría entre los efectos de anuncios de mejoras en la calificación de la calidad crediticia y los de deterioros. Las mejoras en la calificación van acompañadas de una menor volatilidad de los rendimientos de las acciones, quedando el riesgo beta casi invariante. En el caso de los deterioros, se producen variaciones en el riesgo del emisor, pero principalmente un incremento en el riesgo sistemático. El riesgo idiosincrásico es en este caso más bajo. Es decir, sube el peso del componente de riesgo no diversificable.

Conocer la respuesta de los distintos riesgos a los cambios en la solvencia que recogen los anuncios de las agencias de rating es muy relevante para los inversores que decidan variar la composición de sus carteras tras el anuncio. Así, si el inversor está bien diversificado la posición de riesgo de su cartera no se verá afectada por los upgrades pero sí por los downgrades, pues solo tras estos se producen cambios importantes en el riesgo sistemático. Sin embargo, en el caso de carteras no totalmente diversificadas, como parece que son la mayoría en el mercado, ambos tipos de cambios deben ser tenidos en cuenta, ya que los 2 afectan al riesgo no sistemático del emisor. Los gestores pueden controlar el perfil de riesgo de las carteras considerando el efecto de los cambios de rating en el riesgo no sistemático. Por ejemplo, si desean mantener el nivel de riesgo de la cartera tras un upgrade de los activos que la forman, podrán incluir en ella activos con mayor rentabilidad y mayor riesgo, ya que este se verá compensado por la caída del riesgo no sistemático. Por el contrario, tras un downgrade, puede que no se tenga que actuar si el incremento en el riesgo beta es compensado por la disminución de la volatilidad.

La caída del riesgo idiosincrásico tras anuncios de rating en cualquier dirección detectada en este trabajo sugiere que ambos tipos de anuncios contienen información relevante que permite disminuir el nivel de información asimétrica en el mercado. Este relevante resultado está en línea con Becker y Milbourn (2011), Tang (2009) y Opp et al. (2013), ya que indica que los ratings actúan también en el mercado español como un canal clave para la difusión de información que permite cerrar la brecha informacional y reducir la asimetría.

Por otro lado, este tipo de asimetrías en los efectos de las mejoras y los deterioros de la calificación es habitual en la literatura sobre el impacto de los rating en rendimientos de bonos y acciones. La literatura ha relacionado dicha asimetría con el efecto reputación (Holthausen y Leftwich, 1986, o Abad y Robles, 2007), que indica que las agencias se enfrentan a funciones de pérdida asimétricas. El coste en términos de reputación de un falso downgrade es menor que el de un falso upgrade. Este segundo error puede llevar a pérdidas económicas importantes para los inversores, mientras que una calificación falsamente baja tendrá efectos en los emisores, elevando su coste de capital.

La literatura también ha relacionado esta asimetría con el riesgo moral a que se enfrentan las agencias. El usuario final de los ratings son los inversores, mientras que sus ingresos provienen de las empresas calificadas. Este hecho, además de afectar a la calidad de los ratings (Xia, 2014), tiene como consecuencia que las agencias asignen más recursos a revelar información negativa. Las agencias pueden favorecer a sus clientes retrasando el anuncio de una rebaja en el rating, dándoles tiempo para resolver el problema (Covitz y Harrison, 2003). Los resultados presentados estarían en esta línea, ya que muestran que las bajadas de calificación están relacionadas en mayor medida con incrementos en el riesgo sistemático del emisor, mientras que las subidas tienen efectos más débiles en ese riesgo.

Otro importante hallazgo de este estudio está relacionado con los refinamientos de rating. Encontramos que el mercado es sensible no solo a los cambios de rating efectivos, sino a los distintos refinamientos. Los cambios en la perspectiva están relacionados con variaciones en el riesgo sistemático y en el no sistemático similares a los producidos tras los cambios efectivos en la calificación. También las entradas en lista de vigilancia parecen tener efecto en los riesgos. Estos resultados indican que los inversores también valoran la señal que proporcionan los anuncios de estos refinamientos sobre cambios en la solvencia de la empresa. Esta evidencia, en línea con Altman y Rijken (2007) y Boot et al. (2006), indica que los cambios de perspectiva y las entradas en lista de vigilancia son útiles para transferir al mercado información relevante, pues proporcionan información más actualizada sobre movimientos en el riesgo de crédito de los emisores.

En cuanto al análisis de los factores determinantes de la respuesta de los riesgos ante los cambios de rating, encontramos también cierto grado de asimetría. Así, en el caso de los upgrades encontramos que el mercado anticipa la información para upgrades anunciados simultáneamente por varias agencias, cuando afecta a deuda que está en grado inversión, cuando implica una mejora importante en la calificación o cuando afecta a la deuda de una empresa multirating. Todas estas características están relacionadas con una mayor visibilidad de estas empresas en el mercado que, junto con el «efecto reputación» que afecta a los upgrades mencionado anteriormente, causa que los inversores perciban la mejora en la solvencia antes de que el upgrade sea definitivamente anunciado. El efecto sobre la volatilidad es más persistente tras el anuncio cuando se trata de mejoras importantes de la calificación.

Cuando se trata de un downgrade también encontramos que ciertos eventos son anticipados por el mercado. En particular, se produce un incremento en el beta previo al anuncio en el caso de un downgrade que muestre discrepancia de opiniones entre agencias al ser anunciados solo por una de ellas. Los saltos grandes parecen contener mucha información, pues causan una mayor reducción del riesgo idiosincrásico que los saltos más pequeños tanto en el periodo previo como en el posterior al anuncio. También es destacable que el riesgo beta tiene una respuesta mayor ante las bajadas de calificación tras el comienzo de la crisis, mientras que no hemos encontrado un efecto diferencial en las subidas. Este resultado parece indicar que los inversores aprecian que las agencias han mejorado sus sistemas de calificación para evitar errores, pero dan más credibilidad a los anuncios de empeoramientos de la solvencia que a los anuncios de mejora.

Los resultados presentados en este trabajo pueden ser de enorme importancia desde el punto de vista de los reguladores del mercado, ya que ponen en cuestión la utilidad de las cláusulas que limitan la inversión de los inversores institucionales en empresas cuya deuda está en grado inversión. Nuestros resultados indican que, si la cartera de estos inversores no está completamente diversificada, una caída al grado especulativo de la deuda de una empresa no implica necesariamente un deterioro en la posición de riesgo de la cartera. A la luz de estos resultados, estas cláusulas deberían estar condicionadas al grado de diversificación de las carteras. También es importante para la gestión de fondos de cobertura (Hedge Funds) y para los que invierten en el segmento de alto rendimiento (High Yields Funds).

Por último, debemos destacar que lo novedoso de los resultados obtenidos hace que no sea posible hacer comparaciones entre distintos mercados internacionales. Una extensión de este trabajo en esta línea sería interesante, ya que permitirá saber hasta qué punto nuestros resultados son específicos del mercado español o pueden generalizarse a cualquier otro mercado financiero.