Oportunidad en el SUP T 8 Universidad

En el presente artículo, el autor compara distintos aspectos económicos entre las comunidades y ciudades autónomas de Andalucía, Ceuta, Melilla y Canarias. Su objetivo es analizar el crecimiento de una ciudad a partir del nuevo Plan General de Ordenación Urbana que se halle en revisión o haya sido recientemente aprobado. Es el caso de la ciudad de Málaga, donde el SUP T 8 ofrece una buena oportunidad para implantar un negocio entre los distintos suelos de nueva creación.

Entre 1991 y 2001, de las comunidades y ciudades autónoma de Andalucía, Canarias, Melilla y Ceuta, sólo esta última tenía una ratio inferior a la media española en viviendas principales, siendo Canarias la que mejor evolucionaba de todo el país. Concretamente, Andalucía tiene un crecimiento del 24% frente al 21% nacional. En viviendas secundarias, se da la siguiente paradoja: mientras que Ceuta logra ser la entidad autonómica líder en España, Andalucía es la única de estas 4 entidades autonómicas con evolución inferior a la media del país (11% frente al 15%).

Por otro lado, a pesar de ser la primera comunidad autónoma por número de viviendas solicitadas en licencias de obras de edificios de nueva planta en 2005, de 2001 a 2005 el crecimiento de Andalucía (39,5%) es inferior a la media española (51,8%); peor resultado arroja Canarias (22,1%). No hay datos de las dos ciudades autonómicas.

Respecto a la evolución del número de viviendas reflejadas en los visados de dirección de obra en edificios de nueva planta para el mismo período, sólo Canarias se encuentra por encima de la media estatal (17% en comparación con el 14,7%).

Considerando el número de edificios destinados a viviendas en obras de ampliación y reformados/restaurados, hay un muy buen comportamiento en Andalucía, y Canarias está por encima únicamente en las ampliadas.

En cuanto a las superficies medias para las viviendas, según su tipología y la comunidad autónoma a la que pertenecen, los mejores datos son los de Canarias en las tres modalidades (de hecho, es la mejor comunidad autónoma española en las de bloque), y Andalucía está por debajo sólo en el apartado de viviendas ampliadas.

Método del Caso

La superficie bruta alquilable (SBA) de centros comerciales y de ocio que distintos promotores pretenden realizar en los próximos años en Andalucía, Canarias, Ceuta y Melilla se sitúa en torno a los 1,6 millones de m2, lo que supondría aumentar en estas comunidades autónomas un 64% su SBA actual (tabla 1).

Los de mayor tamaño y presumiblemente los más interesantes son los que se pretenden emplazar en ciudades como Córdoba, Écija, Granada, Jerez, Jinámar, Málaga, Puerto Real, Sevilla y Telde, entre otros.

Por otro lado, gran parte de las ciudades se encuentran revisando sus Planes Generales de Ordenación Urbana (PGOU), y de nuevo serían las grandes capitales las que cobrarían mayor protagonismo.

Aunando los centros comerciales a desarrollar y el futuro crecimiento y ordenación de la trama urbana, las 4 capitales andaluzas mencionadas antes se rebelan como ejes de atención. Entre éstas, una actuación ambiciosa es la de Málaga: tanto sus proyectos de centros comerciales a medio plazo (ampliación de Plaza Mayor) como las 26.200 nuevas viviendas que aprobará el próximo Plan General de Ordenación Urbana (tabla 2), ofrecerán oportunidades de implantación de una oficina de farmacia, ya que se trata de suelos urbanizables, es decir, que serán urbanos a medio plazo. Entre aquellos destaca Campanillas, ya que las importantes infraestructuras proyectadas mejorarán la conexión de la ciudad tanto nacional como internacionalmente (tren de alta velocidad, segunda pista del aeropuerto, puerto turístico, circunvalación MA-40 conectada a la futura autopista de Las Pedrizas y, finalmente, el llamado Vial Distribuidor) y la imagen y circulación dentro de ésta (actuación sobre el río Guadalmedina y metro de Málaga).

Como es lógico, antes de estas actuaciones hay otros suelos preparados a más corto plazo en distintas fases urbanísticas. Así, con planeamiento aprobado y pendiente de proyecto de reparcelación (es decir, asignar a los propietarios originales de suelo un emplazamiento concreto dentro de un plan parcial) hay 3 sectores que proyectan unas 4.221 viviendas; otros 4 con planeamiento pendiente, donde se crearán 6.342 viviendas. Entre estos últimos, destacan Colinas del Limonar, en el litoral este de la ciudad, por el poder adquisitivo de sus futuros residentes, y SUP T 8 Universidad, al oeste, que contiene el mayor número de viviendas, lo que le hace ser el sector más viable para la implantación de un negocio como la farmacia.

En consecuencia, tiene sentido analizar la ciudad de Málaga para calibrar posibles implantaciones ventajosas. Entre todas las actuaciones, el SUP T 8 Universidad presenta buenas perspectivas, por lo que lo revisaremos a continuación, mediante el llamado «Método del Caso».

Málaga es la segunda capital andaluza más poblada (524.414 habitantes según el censo de 2001), con un escaso crecimiento del municipio entre 1991 y 2001 (0,44%) frente al autonómico (6,01%) y al estatal (5,08%).

Si comparamos otros datos sociales y económicos trascendentes, obtenemos lo siguiente:

• La renta disponible de Málaga (6) es idéntica a la de su provincia, superior a la media de la Comunidad Autónoma de Andalucía e igual a la española.

• La tasa de paro de la ciudad (6,5%) es superior a la provincial, a la autonómica y a la nacional.

• La tasa de migración (4,98%) supera a la de Andalucía, pero se encuentra por debajo de la de su provincia y de la estatal.

Ante estos parámetros, conviene analizar en profundidad los aspectos sociales y económicos del entorno para considerar la apertura de una oficina de farmacia.

Plan Parcial SUP T 8 Universidad

Al estar pendiente la aprobación del Proyecto de Urbanización y de su Ejecución, a partir del cual ya pueden comenzarse obras, las hipótesis de trabajo tendrán un horizonte sobre el 2012, momento en el que se supone que el polígono estará completado y sus residentes viviendo en él.

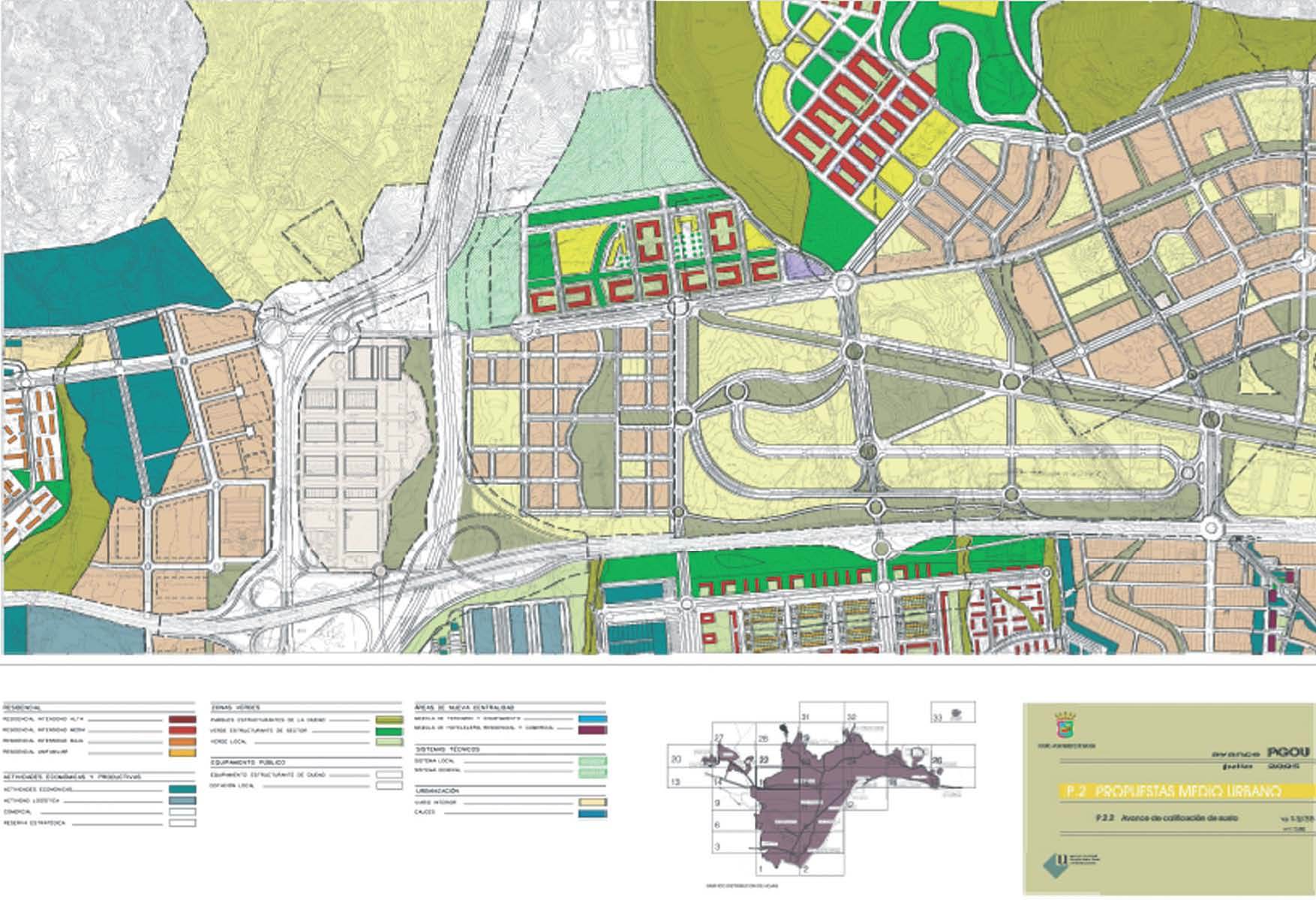

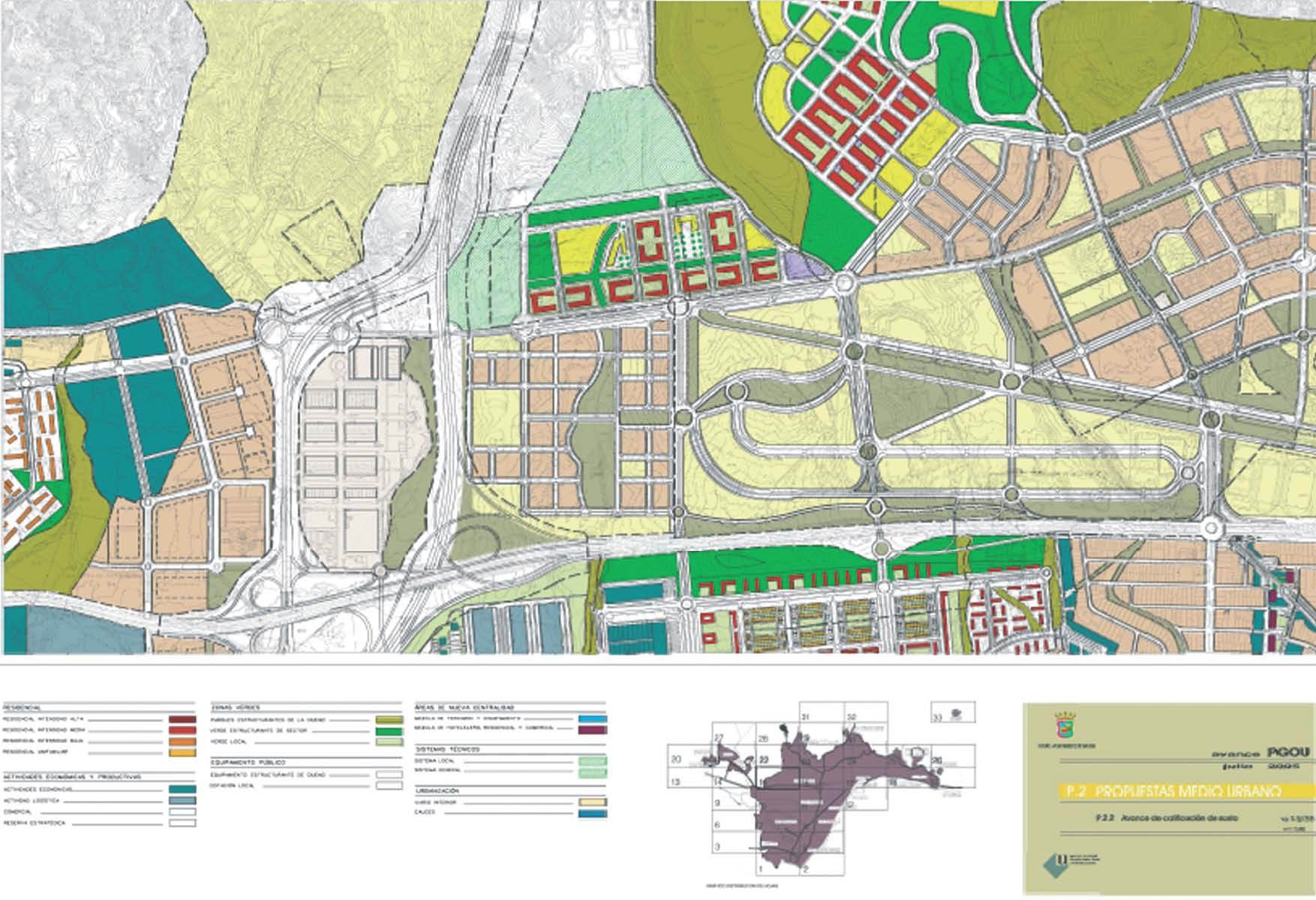

El techo máximo de la actuación es de 279.001 m2, por lo que se estiman unas 2.800 viviendas aproximadamente. De ellas unas 800 viviendas serán de VPO (fig. 1).

Fig. 1. SUP T 8 Universidad.

Atendiendo la configuración del plan parcial, habría que disponer la oficina de farmacia preferentemente en una vía importante de tránsito, allá donde se concentre mayor densidad de población en función del volumen de los edificios proyectados.

Competencia actual y futura

Además del casco comercial urbano de Málaga, otros destinos que atraen al consumidor son los siguientes centros comerciales:

• Larios Centro, de 45.000 m2 de SBA, con Eroski, Forum, Urende Dunnes Store y Zara como «anclas comerciales».

• Rosaleda, de 46.750 m2 de SBA, con Carrefour, C&A, Decathlon y Zara como «locomotoras comerciales».

• Parque Comercial Málaga Nostrum, de 65.000 m2 de SBA, con numerosas medianas, un centro de ocio y un centro de fabricantes como «imanes comerciales».

• El Corte Inglés del Paseo de Alameda e Hipercor en la circunvalación.

• Vialia Málaga, de 46.500 m2 de SBA.

• La ampliación de Plaza Mayor (Torremolinos) y la futura presencia de Ikea en este entorno.

Planos de ubicación

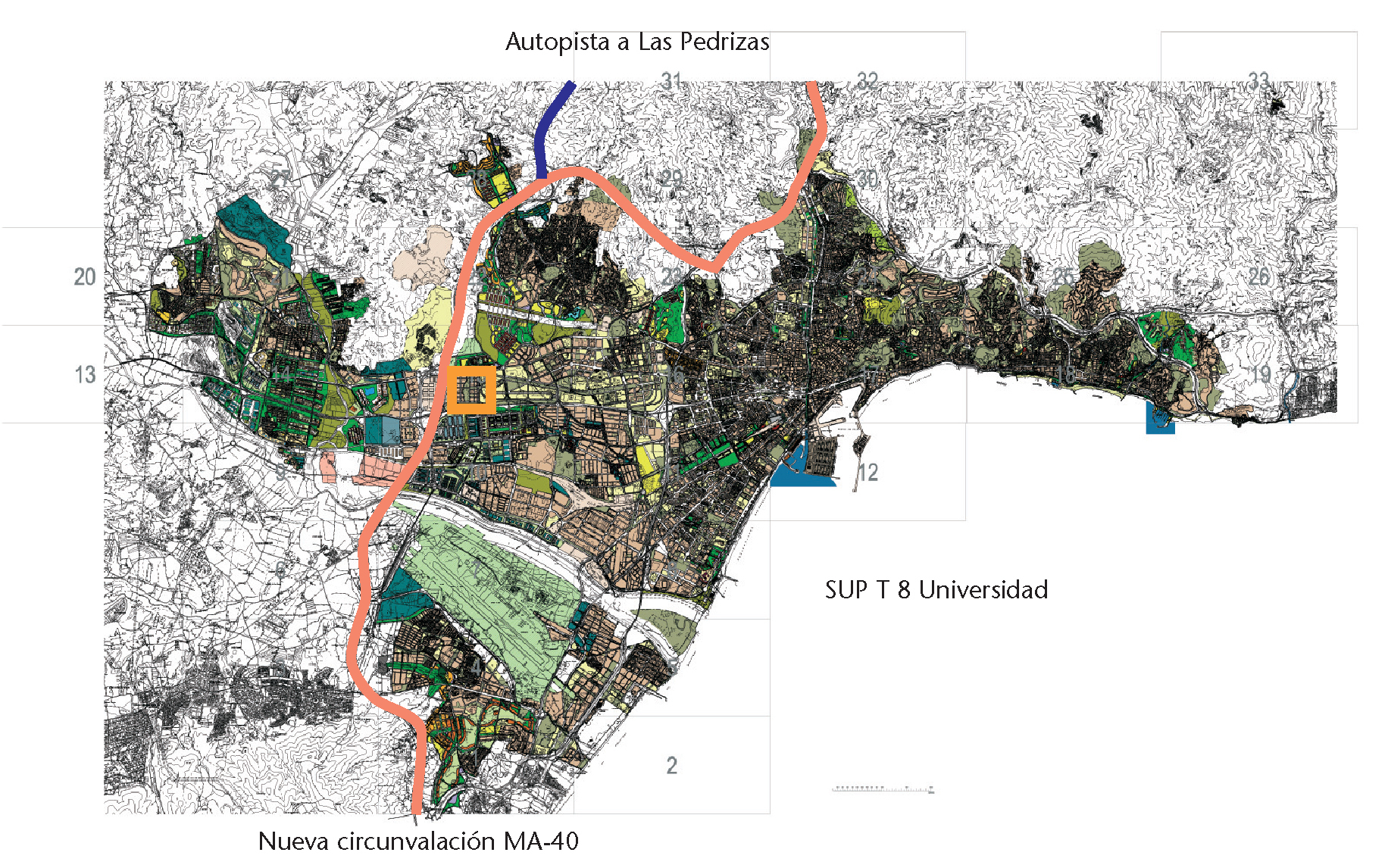

Localización y accesos

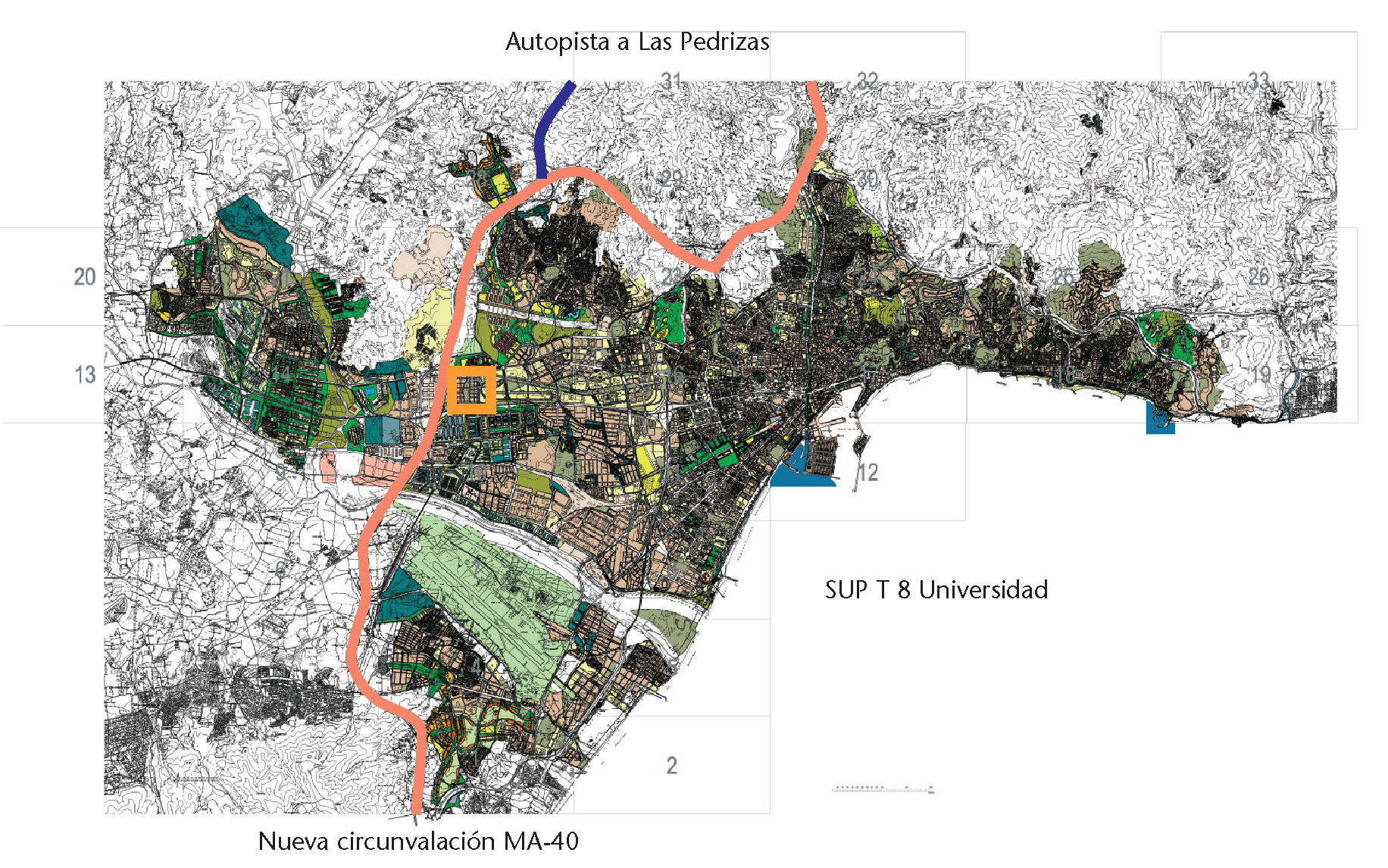

Situado al oeste de la ciudad, conectará directamente con la nueva circunvalación MA-40 en su cruce con la carretera a Cártama (fig. 2).

Fig. 2. Localización y accesos.

Área de Influencia

Se estima una población de 8.000 habitantes para el año en el que se espera que el polígono estará completado y con sus residentes viviendo (2012).

Viabilidad del proyecto

Ingresos disponibles y gasto medio

Para estudiar la viabilidad de un punto de venta para oficina de farmacia en el SUP T 8 Universidad, se consideran los índices vinculados a este negocio en Andalucía, aplicando los necesarios parámetros correctores, que son: función de la distancia a recorrer, la renta disponible, la pirámide poblacional, la competencia actual y futura, la economía sumergida, etc.

De todo ello, podemos llegar a las siguientes conclusiones:

• El gasto disponible total para el área sería de 4,45 millones de euros/año.

• La facturación se situaría, una vez deducidos la evasión del gasto hacia otros lugares de atracción del consumidor, sobre los 500.000 euros/farmacia/año.

• Lo anterior implicaría que podría emplazarse un máximo de 5 oficinas de farmacia de una superficie de unos 125 m2 cada una.

• Un alquiler adecuado se situaría sobre los 18-28 euros/m2/mes.

Advertencia. La ubicación es un factor fundamental en la apertura, el funcionamiento y la rentabilidad de la oficina de farmacia. Los nuevos horizontes económicos de la profesión, así como los interrogantes que planean sobre su futuro, aconsejan evaluar todos los factores que influyen en la viabilidad de una nueva farmacia. En esta sección, el autor desarrolla estudios sobre la rentabilidad de la inversión realizada cuando se elige una zona geográfica para instalar una oficina de farmacia real o imaginaria. Offarm advierte que, en los ejemplos reales estudiados, los datos que se aportan sólo tienen un carácter orientativo, por lo que pueden estar sujetos a otras interpretaciones.

Bibliografía general

INE. Anuario Estadístico de España 2006.

INE. Censo de población 1991 y 2001.

INE. Encuesta Continua de Presupuestos Familiares 2004.

Ministerio de Fomento. Anuario Estadístico 2006.

Servicio de Estudios de «la Caixa». Anuario Económico de España 2006. Barcelona: «la Caixa»; 2006.