El artículo tiene como objetivo el análisis del nacimiento y desarrollo de la industria de la pizarra en España en perspectiva histórica. Considerando las limitaciones de las estadísticas oficiales, se construyen series temporales de producción y empleo desde principios del siglo xx hasta la actualidad, estableciendo unas etapas en la evolución a largo plazo del sector pizarrero e insertándolo en el marco internacional. Partiendo de unos modestos inicios en el siglo xvi bajo mecenazgo real, la industria comienza realmente su desarrollo a finales del siglo xix y principios del siglo xx. Durante el primer tercio del siglo xx, la ascendente producción registra cifras muy inferiores a las de los líderes mundiales. El retraso se salvó en la década de 1960 cuando el sector se modernizó al calor de la demanda francesa. Así, España alcanzó la posición de líder internacional en la producción y exportación de pizarra.

The article analyses the birth and growth of the slate industry in Spain from a long-term perspective. It takes into account the limitations of the public statistics, the time series of production and employment that have been gathered since the early 20th century to the present day, and the stages of the long-term evolution of the slate sector, and inserting it within the international framework. From modest beginnings in the 16th century under royal patronage, the industry started its development at the turn of the 19th and 20th centuries. During the first third of the 20th century, the upward supply shows figures lower than the world market leaders. The gap was reduced in the 1960s when the slate industry was modernized, thanks to the French demand. Spain then became the international leader in the production and export of slate.

El desarrollo de la industria de la pizarra en España, un sector auxiliar y con dependencia extrema del sector de la construcción, resulta relativamente reciente aunque su explotación date de épocas pretéritas. En la actualidad, el país ocupa el primer puesto entre las naciones productoras de pizarra con un elevado volumen de exportación, sobre todo de pizarra para cubiertas, lo que contrasta con la escasa «cultura de la pizarra» existente en el territorio1. Aunque las aplicaciones de la pizarra resultan múltiples, este trabajo se centrará en su empleo como material de cobertura en tejados, epígrafe en el que España lidera la oferta y la exportación mundiales.

La pizarra se encuentra prácticamente en todos los continentes, pero el sector presenta una fuerte concentración espacial en sintonía con la situación geográfica de los depósitos minerales. Cabe mencionar diversas áreas productoras: Trélazé, Bretaña, Las Ardenas, Alpes y Pirineos (Francia), Caernarvonshire (Gales), Pennsylvania, Vermont, Nueva York y Maine (Estados Unidos), las alemanas de ambos lados del Rhin en Renania y valle del Mosela y en la Región de Mayen, Bergen (Noruega), Hebei (China) y, en especial, el noroeste de la Península Ibérica, con Galicia y Castilla-León a la cabeza2.

A principios del siglo xx, Gales (Reino Unido) y Francia sobresalían como grandes productores y exportadores de pizarra en el mercado internacional, pero a finales de la citada centuria España los había superado e inundaba sus mercados. La progresión resultó espectacular: en el año 1967, la producción española rondaba las 77.000 toneladas, y en el siglo xxi se había rebasado la cifra de un millón3. Varios elementos auparon a la pizarra española hasta la presente posición de liderazgo. Entre ellos, destacan la disponibilidad de una materia prima abundante y de calidad, y la modernización técnica iniciada hace medio siglo. A finales de la década de 1960, en el marco del desarrollismo, el sector comenzó a descollar en el panorama industrial español y conquistó el mercado internacional tras modernizar sus métodos de producción, de tal manera que puede considerarse que asistimos al nacimiento de una nueva industria ante la intensidad de las transformaciones experimentadas4.

En consecuencia, abordamos este trabajo con la intención expresa de analizar el proceso de formación y desarrollo de la industria pizarrera española desde sus tempranos inicios hasta la actualidad, insertándolo en el marco internacional. El sector ha recibido poca atención en nuestro país por parte de los investigadores en Historia Económica, un hecho que contrasta con el estado de la investigación en otras naciones. En términos comparativos, abundan los estudios de corte histórico-económico sobre la pizarra británica, francesa y americana frente a la española (Bowles, 1934; Cayla, 2011; Dauffy, 2005; Fauchet y Hugues, 1997; Jenkins, 2003; Musset, 1937; Pritchard, 1942; Thomas, 1972; Williams, 1991). Asimismo, los ámbitos temáticos de algunas investigaciones divergen desde la perspectiva arqueológica, lingüística, geológica y técnica hasta la económica-financiera del último cuarto del siglo xx. Exceptuando el pionero trabajo de García Tato (1994) sobre la pizarra valdeorresa, la multidisciplinar tesis de Iglesias Ponce de León (1995) y los estudios de Rodríguez y San Román (1997), Lois et al. (2008) y San Román Rodríguez (2000, 2005) sesgados hacia la industria de las comunidades gallega y castellano-leonesa, apenas existen ensayos centrados en el examen y análisis de la evolución a largo plazo del sector pizarrero nacional en su conjunto. Por tanto, tratando de responder al objetivo global enunciado al comienzo de este párrafo, la investigación que aquí se presenta se ha organizado en 2 epígrafes que se corresponden con las etapas esenciales en el camino recorrido por la industria de la pizarra española hasta el siglo xxi, con especial atención en sus principales zonas productoras.

2La pizarra, «un producto de la Revolución Industrial»La utilización de la pizarra en la cobertura de edificios –en sustitución de la teja– y el avance en las técnicas constructivas se atribuyen a la cultura romana. Durante la Edad Media, evolucionó el uso de la pizarra como material de construcción, sobre todo en la arquitectura religiosa y militar (Bowles, 1934, pp. 236-237; Pritchard, 1942; Iglesias Ponce de León, 1995; López y Iglesias, 2000, p. 5; Jenkins, 2003, pp. 35-43, 103-115; Dauffy, 2005, pp. 137-183). Pese a que los primeros métodos de elaboración de la pizarra resultaban toscos y primitivos, a partir del siglo x se produjeron ligeras mejoras: las placas gruesas e irregulares empezaron a dar paso a placas finas y regulares, que despertaron el interés de los constructores y los arquitectos de las casas nobles, las fortalezas y las iglesias europeas (Asociación Gallega de Pizarristas, 1996). En estos primeros tiempos, el material se obtenía en pequeñas cantidades de manera artesanal y se destinaba a obras próximas al yacimiento. La cercanía entre los centros de consumo y de producción se convertía en un factor clave para no disparar el coste del transporte y, por ende, del producto final. Sin embargo, las pizarras obtenidas resultaban todavía rústicas, irregulares y destinadas al consumo local o regional.

En la España medieval, la pizarra también se empleó en edificaciones eclesiásticas, militares y nobles (Asociación Gallega de Pizarristas, 1994, pp. 11-14; Iglesias Ponce de León, 1995, vol. I, pp. 68-567). Pero la explotación del mineral de manera regular y a mayor escala que la tradicional se inició durante los siglos xvi y xvii. El despertar de la industria principió durante el reinado de Felipe II, monarca que impulsó los trabajos en la cantera de Bernardos (Segovia) para cubrir los tejados de las obras reales al estilo flamenco (Cano, 1991; Asociación Gallega de Pizarristas, 1994, pp. 11-14). Con este fin, importó personal técnico especializado de Flandes, Francia y Borgoña. Además, los maestros extranjeros formaron aprendices del país para asegurar la permanencia de artesanos al servicio de la construcción y la conservación de las residencias reales (Iglesias Ponce de León, 1995, vol. I, pp. 286-292 y vol. ii, pp. 412-431).

De este modo, durante más de 3 siglos, Bernardos suministró la pizarra de las cubiertas de la arquitectura monumental castellano-leonesa y madrileña: el Palacio de Valsaín, el Alcázar de Segovia y el Monasterio de El Escorial, entre otros. Sus productos se consagraron exclusivamente a los edificios reales y solo una licencia otorgada por la Corona o las instancias administrativas correspondientes permitía vender sus pizarras a otras instituciones. En paralelo, las crecientes necesidades de pizarra de las obras reales se tradujeron en la exploración de los Montes de Toledo y el sur de la Sierra del Guadarrama en busca de nuevas canteras. Pero la expansión de las coberturas de pizarra se veía limitada por varios elementos. El elevado coste del transporte y la escasez del producto repercutían en su precio, más de 7 veces superior al de la teja. Por lo tanto, solo la Corona y ciertas órdenes religiosas podían permitírselo económicamente. Asimismo, los maestros techadores resultaban insuficientes. Si bien la monarquía influyó positivamente en la continuidad del oficio de pizarrero, solo las villas donde la densidad de edificios con tejado de pizarra era notable –Madrid, Segovia, El Escorial– justificaban la presencia permanente de esos maestros (Cano, 1991). Tras la práctica finalización de las obras y la muerte de Felipe II, las canteras siguieron explotándose durante la Edad Moderna con el fin de mantenerse fieles a la estética arquitectónica de las Casas Reales. De este modo, hasta finales del siglo xviii, Segovia y Madrid conformaron los centros más importantes de producción de pizarra en España.

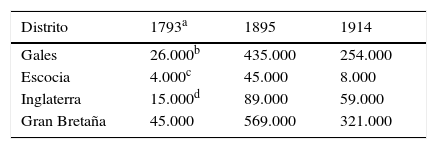

Mientras, a finales de la Edad Moderna, la industria de la pizarra europea iniciaba una expansión notable confirmada durante el siglo xix al calor de la Revolución Industrial. El crecimiento urbano, el cambio tecnológico y la revolución de los transportes favorecieron el progreso del sector de la construcción y sus industrias auxiliares. Gran Bretaña desarrolló una floreciente industria de la pizarra, transformándose en uno de los primeros proveedores internacionales. El Norte de Gales contó con las más amplias excavaciones, una abundante concentración de mano de obra y el mayor tonelaje de productos acabados (tabla 1). Las minas subterráneas de Blaenau Ffestiniog (Merioneth) y las canteras a cielo abierto de Bethesda-Llanberis (Carnarvon) constituyeron los distritos más notorios. Precisamente, en el primero radicaban las mayores canteras de pizarra del mundo: Penrhyn y Dinorwic. Durante la segunda mitad del siglo xviii, con métodos de elaboración simples y poco eficientes, la industria empezó a expandirse rápidamente. El período máximo de actividad en la pizarra galesa se registró en la década de 1890, cuando se emplearon unos 16.000 hombres y se obtuvieron cerca de 450.000t anuales procedentes de 80 canteras. En palabras de Pritchard (1942), la pizarra se había transformado en un «producto de la Revolución Industrial». El crecimiento de la demanda de pizarra estimulado por el desarrollo de las ciudades, la expansión de los medios de transporte y del comercio exterior había impulsado la producción en el Norte de Gales desde mediados del Ochocientos (Bowles, 1934, pp. 333-336; Pritchard, 1942; Thomas, 1972; Moebs y Marshall, 1986, pp. 2-6; Williams, 1991, pp. 3-31; Jenkins, 2003, pp. 7-43).

Pizarra producida en Gran Bretaña, 1793-1914

| Distrito | 1793a | 1895 | 1914 |

|---|---|---|---|

| Gales | 26.000b | 435.000 | 254.000 |

| Escocia | 4.000c | 45.000 | 8.000 |

| Inglaterra | 15.000d | 89.000 | 59.000 |

| Gran Bretaña | 45.000 | 569.000 | 321.000 |

Datos expresados en toneladas.

Fuente: Pritchard (1942) y The Centre for Conservation, Urban Studies, School of Town, Regional Planning, and University of Dundee (2000, p. 8).

El ferrocarril resultó determinante para ampliar el consumo de este material de construcción, dado que hasta entonces el uso de la pizarra se restringía a las áreas cercanas a las canteras o aquellas bien comunicadas por vía fluvial o marítima. Así, Lord Penrhyn abrió la primera vía férrea para la pizarra desde su cantera en Gales al recién construido puerto de Bangor en 1801. Inicialmente, emplearon fuerza de tracción animal, pero desde 1840 las principales líneas ferroviarias se conectaron con las regiones productoras de pizarra. Aquellas canteras que carecieron de conexiones ferroviarias quedaron limitadas a servir al mercado local o, con fortuna, a depender de un río o un puerto de mar para su distribución hacia mercados lejanos (Williams, 1991, pp. 3-31; The Centre for Conservation, Urban Studies, School of Town, Regional Planning, and University of Dundee, 2000, pp. 1-10; Dauffy, 2005, pp. 137-183).

La modernización alcanzó también los procesos de extracción y elaboración. La introducción del vapor, los explosivos –pólvora de lenta ignición y dinamita– y las sierras mecánicas revolucionaron el sector. Durante el siglo xviii y principios del xix varias pizarreras costeras británicas introdujeron avances en tecnología hidráulica –bombas de vapor– para evitar la inundación de las minas. El motor de vapor aligeró también el transporte de los bloques en bruto, la pizarra cortada y los cuantiosos desperdicios (The Centre for Conservation, Urban Studies, School of Town, Regional Planning, and University of Dundee, 2000, pp. 1-10). Las canteras galesas actuaron de campo de pruebas para muchas innovaciones. La estandarización de la producción se desarrolló en la cantera Penrhyn al establecerse una clasificación para nombrar los tamaños de las losas con títulos femeninos aristocráticos. Posteriormente, los galeses adaptaron las sierras mecánicas aplicadas en el trabajo de la madera al corte de las planchas de pizarra. En paralelo, se reunían de manera progresiva más operaciones bajo un mismo techo y con una única fuente energética, en especial entre 1840 y 1860. A medida que se incrementaba la mecanización, la fuerza del agua resultaba esencial en la producción. Más adelante, la máquina de vapor y la electricidad se pusieron al servicio de las canteras. Junto a las nuevas formas energéticas, se incorporó maquinaria moderna –sierras horizontales, circulares–, y en la década de 1930 se adoptó la sierra de diamante en Gwynedd, Cumbria y Cornwall. Sin embargo, el proceso de mecanización mantuvo una desigual implantación. A finales del siglo xix, los taladros de aire comprimido llegaron a los yacimientos, pero todavía se taladraba a mano en los de menor tamaño hasta bien entrado el siglo xx. Asimismo, la última fase del proceso productivo, la de elaboración, todavía no se había mecanizado por completo y el trabajo manual resultaba esencial (Williams, 1991, pp. 3-31). En conjunto, pese a su variable difusión, las innovaciones tecnológicas que acompañaron al proceso de industrialización condujeron a la organización y el progreso del sector, permitiendo que la pizarra accediese a mercados interiores y exteriores más amplios.

Adicionalmente, los canteros británicos y sus técnicas dejaron su impronta en el desarrollo de la industria pizarrera mundial (Dauffy, 2005, pp. 137-183). En Australia, abundan las referencias a trabajadores y propietarios de minas nativos de Cornwall que se instalaron en la zona pizarrera de Willunga desde la década de 1840 (Piddock, 2007). En Estados Unidos, trabajadores galeses descubrieron pizarra en Peach Bottom (Pennsylvania) en el año 1734. En la década de 1840, casi la mitad de los emigrantes galeses eran hombres de los distritos pizarreros que se dedicaban a explotar canteras de pizarra en Vermont, New Hampshire y Pennsylvania (Bowles, 1934, pp. 236-289; Moebs y Marshall, 1986, pp. 2-10; Williams, 1991, pp. 3-21; Jenkins, 2003, pp. 26-43).

Francia se configuró también como uno de los países punteros en la industria de la pizarra. Su evolución resultó paralela a su homóloga británica, incluido el mayor avance desde mediados del Ochocientos (Jenkins, 2003, pp. 103-115). La oferta se hallaba muy concentrada tanto espacial como empresarialmente. Los distritos de Angers y Ardennes producían conjuntamente cifras próximas al 75% de la pizarra nacional, mientras que 2 grandes compañías dominaban el mercado: la Commission des ardoisières d’Angers (sociedad anónima desde 1891) y la influyente Société des Ardoisières de l’Anjou (1894), fundada con la ayuda de la banca parisina (Musset, 1937). El progreso tecnológico resultó notable durante el siglo xix, sobre todo en su década final: los franceses exportaban tanto técnicas como pizarra (Bowles, 1934, pp. 337-340). En consecuencia, Gales y Francia ejercieron una influencia notable en la expansión del sector de la pizarra. Ambas industrias gozaron de gran renombre, junto con la estadounidense y la alemana.

Respecto a la pizarra española, el siglo xviii resultaba menos fructífero que para la británica. En la España de los primeros Borbones, la arquitectura con cubiertas de pizarra no disfrutó de una expansión igual a la conocida con los Austrias. A la cantera de Bernardos se le habían unido pequeñas explotaciones en distintos puntos del territorio, como Valdeorras (Ourense) y Villar del Rey (Badajoz) (Iglesias Ponce de León, 1995, vol. ii, pp. 344-357). Todo apuntaba a una oferta de pizarra muy limitada y dirigida a satisfacer un mínimo consumo interior. Debemos considerar que a finales del Setecientos, el grado de urbanización de la población española era reducido en comparación con las naciones del norte europeo. Sin embargo, durante la siguiente centuria se incrementó progresivamente la población urbana de tal forma que a finales del Ochocientos se produjo una cierta aceleración gracias a la expansión de Madrid, Barcelona y algunas pequeñas ciudades (Tafunell, 2005; Nicolau, 2005). Pese a nuestra frustrada revolución industrial, la demanda de pizarra se amplió dado que se reintrodujo este material en monumentos históricos, edificios estatales y construcciones particulares (Iglesias Ponce de León, 1995, vol. i, pp. 286-292). Así, en el marco nacional del auge minero finisecular ligado a la desamortización del subsuelo, se produjo el renacimiento de la pizarra española. El cambio se evidenciaba en la puesta en marcha de nuevas canteras desde la segunda mitad del siglo xix: las de Congosto y San Pedro de Trones (León), así como pequeñas explotaciones en el este gallego. Pero este fenómeno mantuvo una importancia muy secundaria si se compara con la fiebre minera que sacudió a minerales como el plomo, el hierro o el cobre5.

Empresas unipersonales y pequeñas sociedades autóctonas se encargaron de explotar esta piedra natural. En ocasiones, firmas de mayor entidad en manos de capital extranjero se hicieron cargo de los yacimientos durante cortos períodos de tiempo. De hecho, una de las primeras sociedades establecidas en el sector de la pizarra, la anónima Compañía Pizarrera de Villar del Rey radicada en Madrid, atrajo efímeramente capital inglés en las primeras décadas del siglo xx. Su reputada pizarra cubrió los tejados de varios edificios madrileños y barceloneses (EME, 1907-1945; Iglesias Ponce de León, 1995, vol. ii, pp. 344-436; Matías Rodríguez, 2006). También fue inglesa la Cantabrian Slate Quarries Ltd., establecida para trabajar canteras en Congosto a principios del siglo xx. Dirigidos por un ingeniero británico, 2 talleres elaboraban el mineral con un utillaje bastante moderno y sus productos se cargaban en la estación ferroviaria de San Miguel de las Dueñas. Luego se trasladaban al puerto de A Coruña para ser exportados a Inglaterra o se enviaban a Madrid, el principal consumidor español6. La extracción de la roca resultaba más avanzada tecnológicamente en las minas gestionadas por los británicos que en las autóctonas. En vísperas de la Primera Guerra Mundial, los vecinos de Bernardos, combinando su oficio de labradores con el de canteros, explotaban los yacimientos a cielo abierto con procedimientos antiguos y apenas mecanizados, mientras que la inglesa The Bernardos Slate-Quarries Limited, con una plantilla de 25 obreros, introducía un motor eléctrico en las labores de extracción y posteriormente instalaba motores eléctricos para aserrar en el taller de preparación (EME, 1914-1927). En pleno apogeo de la pizarra británica, la extensión de las redes ferroviarias en España, la abundancia de recursos pizarreros por explotar y una mano de obra abundante y barata ejercían de reclamo para las firmas extranjeras, al igual que sucedía con otros minerales.

La construcción de los caminos de hierro peninsulares desde mediados del siglo xix abrió nuevas oportunidades de negocio y redujo el coste del transporte de la pizarra en aquellas zonas con acceso ferroviario. El noroeste español, área que concentraba los yacimientos más ricos, permaneció aislado hasta que a finales del siglo xix se puso en servicio la línea Palencia-A Coruña. De este modo, la actividad extractiva de las pequeñas explotaciones de las comarcas del Bierzo (León) y de Valdeorras se vio estimulada. En la primera comarca, las rocas de San Pedro de Trones se transportaron a la estación de Quereño desde la década de 1880 (Iglesias Ponce de León, 1995, vol. ii, pp. 354-358). En la segunda, la primera compañía pizarrera local, Rogelio Limeres y Cía (1909), construyó un pequeño ferrocarril minero –con vagonetas movidas por fuerza de sangre– para unir su cantera de A Troia (Carballeda) con el cercano apeadero de Sobradelo (RMO, tomo 2 Libro provisional de Sociedades, n.o 82, ff. 343-352; Lindoso Tato, 2012). Ello ofreció una oportunidad envidiable para ampliar los horizontes geográficos de la empresa: León, Asturias, País Vasco, la sierra madrileña, Andorra y los Pirineos consumieron pizarra de la «louxeira» de A Troia. Incluso Alemania importó pizarra de esta cantera. Con casi un siglo de retraso con respecto al Norte de Gales, España contó con un remedo de ferrocarril minero en la pizarra (Lindoso Tato, 2012, pp. 44-76).

Sin embargo, el estado de la industria de la pizarra solo se podía calificar de incipiente y precapitalista, situación que no se superó hasta la segunda mitad del siglo xx. En Galicia, el sector mantenía un carácter eminentemente artesanal con medios rudimentarios y vinculados a las actividades agrícolas. La mayoría de las canteras se encontraban todavía en condiciones pretecnológicas durante la década de 1920: carecían de una explotación industrial regularizada. Las canteras se abrían cerca de la obra para economizar el transporte del mineral, y el trabajo se iniciaba con sencillos arranques de piedra de poca extensión y de carácter temporal en función de la duración del encargo constructivo. En general, la pizarra no se recortaba geométricamente, y los tejados se formaban con fajas rústicas que se escalonaban sobre las armaduras de la cubierta (EME, 1908-1924; Del Cueto y Noval, 1928, pp. 85 y ss). El laboreo estaba a cargo de las comunidades agrarias próximas a los enclaves mineros que explotaban la pizarra de manera espontánea bajo el sistema de «xeiras voltas» (Terrón Mendaña, 1983), una extracción de tipo comunal. Cuando un vecino necesitaba pizarra, los restantes integrantes de la comunidad le ayudaban en las tareas de extracción y transporte. El receptor de la prestación se obligaba a ofrecer la misma colaboración en el futuro cuando otro vecino lo necesitase. Las herramientas se compartían con las de los trabajos agrarios. Se trataba de una actividad intensiva en trabajo, donde la destreza del hombre para exfoliar la roca resultaba esencial, pero, en conjunto, el producto final seguía siendo un material tosco y primitivo (Asociación Gallega de Pizarristas, 1994, pp. 11-14; García Tato, 1994, 1996, vol. 2, pp. 120-129; San Román Rodríguez, 2000, pp. 61-67; Monesma, dir., 2004).

Esta organización preindustrial resultaba común a otros puntos de la península. En Álava y Guipúzcoa, los vecinos acostumbraban a trabajar las canteras por parejas en los montes comunales, dedicándole el tiempo libre que les dejaban sus faenas agrícolas. Para evitar los elevados costes de transporte, los yacimientos se abrían lo más cerca posible del lugar de aplicación de sus productos y sobre carreteras o caminos vecinales. Al finalizar la obra, se abandonaban. En Guadalajara, nos encontrábamos con canteras provisionales cuyo trabajo también estaba supeditado a las labores agrarias. Asimismo, las creaciones de naturaleza colectiva y anónima de la arquitectura popular hurdana remiten a métodos de explotación tradicionales (EME, 1924; Pizarroso Quintana, 1994).

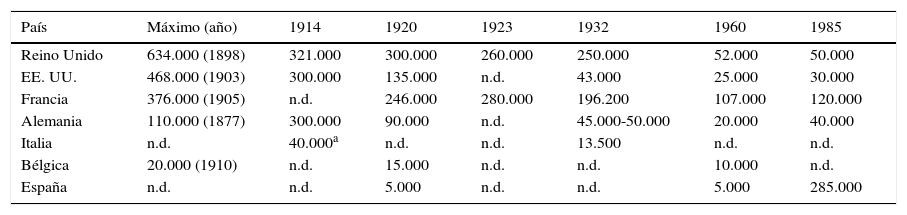

Debemos considerar que las cifras oficiales proporcionadas por la Estadística Minera de España no reconocieron la existencia de una actividad extractiva sobre la pizarra hasta la primera década del siglo xx, cuando, de hecho, se practicaba con anterioridad7. Los datos que ofrece nos hablan de una producción pizarrera a pequeña escala, muy alejada de la que presentaban a finales del siglo xix las grandes potencias productoras (tablas 2 y 3). De esta manera, a principios del siglo xx trabajaban en la pizarra española poco más de un centenar de obreros, una cifra que comenzó a aumentar de manera significativa desde finales de la década de 1960, al igual que la oferta y el número de explotaciones (tabla 4).

Las grandes potencias de la pizarra mundial, c. 1900-1985

| País | Máximo (año) | 1914 | 1920 | 1923 | 1932 | 1960 | 1985 |

|---|---|---|---|---|---|---|---|

| Reino Unido | 634.000 (1898) | 321.000 | 300.000 | 260.000 | 250.000 | 52.000 | 50.000 |

| EE. UU. | 468.000 (1903) | 300.000 | 135.000 | n.d. | 43.000 | 25.000 | 30.000 |

| Francia | 376.000 (1905) | n.d. | 246.000 | 280.000 | 196.200 | 107.000 | 120.000 |

| Alemania | 110.000 (1877) | 300.000 | 90.000 | n.d. | 45.000-50.000 | 20.000 | 40.000 |

| Italia | n.d. | 40.000a | n.d. | n.d. | 13.500 | n.d. | n.d. |

| Bélgica | 20.000 (1910) | n.d. | 15.000 | n.d. | n.d. | 10.000 | n.d. |

| España | n.d. | n.d. | 5.000 | n.d. | n.d. | 5.000 | 285.000 |

Datos expresados en toneladas.

Fuente: Instituto Tecnológico Geominero de España (1992, p. 47); para 1913-1914, 1923 y 1932, Musset (1937) y The Centre for Conservation, Urban Studies, School of Town, Regional Planning, and University of Dundee (2000, p. 8).

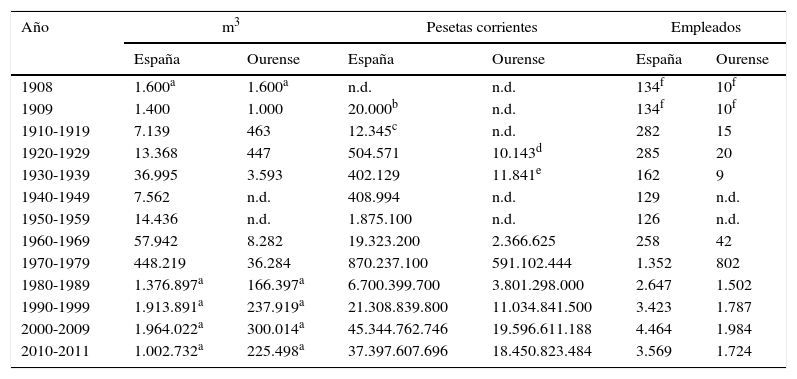

Producción y empleo de pizarra en España y Ourense, 1908-2011

| Año | m3 | Pesetas corrientes | Empleados | |||

|---|---|---|---|---|---|---|

| España | Ourense | España | Ourense | España | Ourense | |

| 1908 | 1.600a | 1.600a | n.d. | n.d. | 134f | 10f |

| 1909 | 1.400 | 1.000 | 20.000b | n.d. | 134f | 10f |

| 1910-1919 | 7.139 | 463 | 12.345c | n.d. | 282 | 15 |

| 1920-1929 | 13.368 | 447 | 504.571 | 10.143d | 285 | 20 |

| 1930-1939 | 36.995 | 3.593 | 402.129 | 11.841e | 162 | 9 |

| 1940-1949 | 7.562 | n.d. | 408.994 | n.d. | 129 | n.d. |

| 1950-1959 | 14.436 | n.d. | 1.875.100 | n.d. | 126 | n.d. |

| 1960-1969 | 57.942 | 8.282 | 19.323.200 | 2.366.625 | 258 | 42 |

| 1970-1979 | 448.219 | 36.284 | 870.237.100 | 591.102.444 | 1.352 | 802 |

| 1980-1989 | 1.376.897a | 166.397a | 6.700.399.700 | 3.801.298.000 | 2.647 | 1.502 |

| 1990-1999 | 1.913.891a | 237.919a | 21.308.839.800 | 11.034.841.500 | 3.423 | 1.787 |

| 2000-2009 | 1.964.022a | 300.014a | 45.344.762.746 | 19.596.611.188 | 4.464 | 1.984 |

| 2010-2011 | 1.002.732a | 225.498a | 37.397.607.696 | 18.450.823.484 | 3.569 | 1.724 |

Los datos se expresan en medias.

Fuente: elaboración propia a partir de EME (1907-2011).

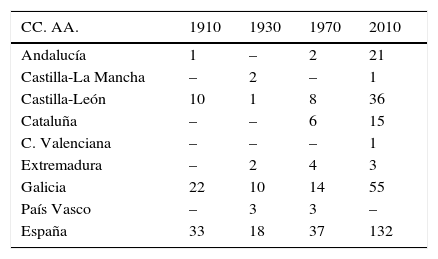

Número de explotaciones de pizarra en España, 1910-2010

| CC. AA. | 1910 | 1930 | 1970 | 2010 |

|---|---|---|---|---|

| Andalucía | 1 | – | 2 | 21 |

| Castilla-La Mancha | – | 2 | – | 1 |

| Castilla-León | 10 | 1 | 8 | 36 |

| Cataluña | – | – | 6 | 15 |

| C. Valenciana | – | – | – | 1 |

| Extremadura | – | 2 | 4 | 3 |

| Galicia | 22 | 10 | 14 | 55 |

| País Vasco | – | 3 | 3 | – |

| España | 33 | 18 | 37 | 132 |

Fuente: elaboración propia a partir de EME (1910-2010).

Desde la década de 1910 y hasta la Guerra Civil la extracción de esta roca, sobre todo en el norte peninsular, cobró cierto impulso que se reflejó tanto en el trabajo como en los metros cúbicos producidos (tabla 3). La industria, altamente dependiente de los ciclos del volátil sector de la construcción, registró un incremento notable en respuesta al crecimiento urbano y a las obras públicas ejecutadas durante la Dictadura de Primo de Rivera8. La pizarra obtenida se destinaba a tejados y pavimentos, mientras que sus aplicaciones industriales resultaban restringidas, una tendencia que se mantuvo en los años siguientes. Uno de los referentes actuales del mundo empresarial de la pizarra nació en esta época: el grupo pizarrero Campo (Puente de Domingo Flórez, 1923), que explotaba depósitos en El Bierzo (Anónimo, 1994b; Docampo, 2000). En Valdeorras, las noticias acerca del laboreo de la pizarra también se multiplicaron en el período de entreguerras, aunque la producción no siempre se registró. Las canteras del noroeste comenzaban a acceder a mercados extrarregionales durante el primer tercio del siglo xx, pero la exportación resultaba minoritaria9.

3Modernización industrial e influencia exterior en la pizarra españolaTras la Guerra Civil, la transformación de los derivados minerales no metálicos registró un crecimiento rápido y continuo en España, en especial durante las décadas de 1950 y 1960, coincidiendo con una de las fases más expansivas en el sector de la construcción. Los materiales de construcción mostraron una trayectoria ascendente al calor de la demanda de viviendas en las grandes ciudades y algunas capitales de provincia, de las segundas residencias y del notable despegue turístico que se iniciaba en la costa peninsular10. En la inmediata posguerra, las necesidades de reconstrucción impulsaron el consumo de productos como la pizarra11. En paralelo, el nuevo régimen político procuró la identificación con los períodos de esplendor del Imperio español. De este modo, edificios históricos españoles se restauraron con este material y varios proyectos arquitectónicos siguieron el estilo escurialense (Iglesias Ponce de León, 1995, vol. i, pp. 286-292). Asimismo, el interés por la pizarra se despertó fuera de las regiones de consumo tradicional, una vez superada la dura etapa del primer franquismo. A ello se le unió la potente demanda exterior, responsable efectiva de la modernización de la industria desde la década de 1960.

El marco jurídico que regulaba la minería se alteró en la posguerra. La Ley de Minas de 19 de julio de 1944 aligeró las formalidades administrativas para obtener un permiso de explotación. Así, a finales de la década de 1940 comenzaron a multiplicarse las licencias del denominado oro negro en Galicia y Castilla-León, sobre todo en la infraexplotada área de Valdeorras y en el valle del río Cabrera (León)12. Junto al nuevo ordenamiento jurídico, la mejora de las comunicaciones facilitó la puesta en marcha de los ricos yacimientos de ambas zonas. En la primera, la orografía y la evidente falta de infraestructuras en el interior del municipio de Carballeda, donde se concentraron la mayoría de las concesiones, condicionó adversamente la explotación industrial (Lois et al., 2008). Aunque la comarca valdeorresa disponía de ferrocarril desde la década de 1880, carecía de las carreteras necesarias para beneficiarse con provecho del enlace ferroviario. Hubo que esperar a que los alemanes atraídos por el wolframio comarcal construyesen una pista desde A Medua hasta Valborrás en plena Guerra Civil. Posteriormente, esta vía se vio complementada con otras carreteras, sobre todo durante los decenios de 1960 y 1970, que constituyeron un revulsivo para la apertura de varios yacimientos. Así, la mejora de los caminos y el descubrimiento de filones de pizarra de buena calidad en el valle de Casaio y el curso bajo del río Cabrera se tradujeron en un notable incremento del número de canteras y de vecinos que comenzaron a laborear la pizarra intensamente (Iglesias Ponce de León, 1995; García Tato, 1994, 1996, vol. 2, pp. 120-129; Lombardero, 2004, pp. 9-11).

El desarrollo de las infraestructuras constituía una condición necesaria para el tratamiento industrial de la roca, pero insuficiente. Se precisaba salvar la brecha tecnológica que nos separaba de los países tradicionalmente productores. Pese a los tímidos y aislados intentos realizados antes del conflicto, la pizarra distaba de ser explotada de manera capitalista en España. Se trataba de un sector atomizado, con presencia de numerosas empresas de pequeña dimensión, realmente microempresas, que no solían emplear a más obreros que los mismos titulares del permiso de explotación, y que constituyeron el germen de las sociedades fundadas a partir de los decenios de 1960 y 197013.

El salto hacia una moderna organización industrial se produjo gracias al apoyo exterior. Los contactos con Francia, gran productor y consumidor mundial de pizarra, resultaron decisivos. Con el respaldo galo y la entrada de divisas se inició la modernización tecnológica del sector mediante la importación de técnicas de extracción y elaboración (palas mecánicas, sierras, naves-taller). La oferta francesa de pizarra venía decayendo desde la década de 1930, y hacia finales de la década de 1950 la Cámara de Comercio de Quimper expresó su preocupación por la escasez de este material14. Esta circunstancia fue aprovechada por Francisco Gallaga, exiliado español en Francia y conocedor de las pizarras galaicas, para preparar un primer viaje a Galicia en 1960 y establecer contactos con los productores españoles. Estas primeras relaciones comerciales se tradujeron en pedidos de pizarra que llegaron en tren a Bretaña en el bienio 1962-1963. Desde entonces, las exportaciones ascendieron hasta transformar al mercado francés en el motor de la pizarra en España15.

La llegada en 1964-1965 de la Commission de ardoisières d’Angers –la principal sociedad de explotación y de negocio de pizarra francesa (Petelot, 2008) – resultó decisiva para el futuro de la industria, dado que bajo su amparo se produjeron modificaciones sustanciales en los centros pizarreros de Galicia y León, y un poco más tarde en Villar del Rey. También entró en contacto con los pizarreros de Segovia. A través de su filial Armat, organizó las compras de pizarra hacia el mercado europeo. La firma francesa comercializó el producto español en Francia y en el resto de Europa, exportándolo a Bélgica, Alemania e Inglaterra. La necesidad de adaptar la oferta a la demanda gala de una pizarra más fina y menos rústica condujo a la introducción de nuevas tecnologías. Así, se incorporaron una serie de innovaciones –la sierra mecánica para los bloques extraídos de la cantera, y la presse à fendre, una prensa para partir la pizarra, invención francesa de 1915 desconocida en la industria española– y se contrataron ingenieros y técnicos galos en algunas zonas productoras para adaptarse a los gustos del mercado exterior (Iglesias Ponce de León, 1995, vol. ii, pp. 520-534). En Galicia, este proceso de transferencia tecnológica culminó en 1968 con la inauguración del primer taller de elaboración de pizarra independiente, alejado de las canteras, en O Barco de Valdeorras. Desde entonces, el número de naves se multiplicó y hacia 1973 prácticamente no existían empresas que elaborasen pizarra al aire libre. Esta fecha marca el comienzo de la progresiva mecanización de la industria con el empleo de nuevo utillaje, motores más potentes, explosivos reemplazados por hilo diamantado y una creciente especialización obrera. Los medios de transporte también evolucionaron. Mulas y carros de bueyes fueron reemplazados finalmente por camiones con gran capacidad de carga.

El aumento en el número de canteras y la inversión en nuevas tecnologías, animadas por la demanda exterior, se tradujeron en un incremento de la producción y de las exportaciones de pizarra desde la década de 1970 (tablas 3 y 5). En paralelo, la productividad del trabajo creció un 86% entre 1973 y 201016. Asimismo, aunque no existen series de cotizaciones oficiales de pizarra, algunos informes recientes del sector reflejan un precio medio de venta del producto español inferior a la media mundial: en el año 2011 España exportó pizarra a un precio medio de 675$/t, menor que la media internacional (855$/t)17. El progreso experimentado por la industria ha sido notable; sin embargo, mantiene un lado sombrío reflejado en el negativo impacto medioambiental que generan las toneladas de estériles vertidos en las escombreras año tras año. El cumplimiento de las regulaciones medioambientales, un mayor grado de aprovechamiento de la materia prima, el empleo de métodos de explotación alternativos y la gestión de esos residuos de manera racional constituyen todavía asignaturas pendientes para el grueso del sector pizarrero nacional (Gutiérrez del Rey, 2011).

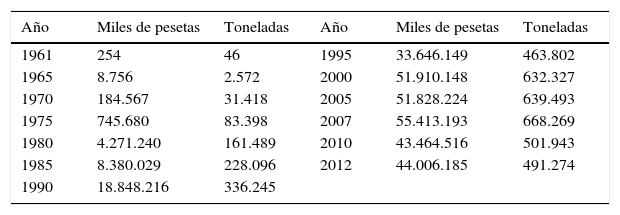

Exportaciones españolas de pizarraa, 1961-2012

| Año | Miles de pesetas | Toneladas | Año | Miles de pesetas | Toneladas |

|---|---|---|---|---|---|

| 1961 | 254 | 46 | 1995 | 33.646.149 | 463.802 |

| 1965 | 8.756 | 2.572 | 2000 | 51.910.148 | 632.327 |

| 1970 | 184.567 | 31.418 | 2005 | 51.828.224 | 639.493 |

| 1975 | 745.680 | 83.398 | 2007 | 55.413.193 | 668.269 |

| 1980 | 4.271.240 | 161.489 | 2010 | 43.464.516 | 501.943 |

| 1985 | 8.380.029 | 228.096 | 2012 | 44.006.185 | 491.274 |

| 1990 | 18.848.216 | 336.245 |

Fuente: años 1961-1965, Iglesias Ponce de León (1995 vol. IV, anexo); años 1970-1995, Rodríguez y San Román (1997, p. 9) y San Román Rodríguez (2000, p. 109); años 2000-2005, IGME 1994-2010 (2002, 2005); años 2007-2012, http://aduanas.camaras.org [consultado 10 Jun 2013].

Francia se convirtió en el principal destino para la producción española. El país galo incrementó su demanda exterior de pizarra mientras reducía su oferta interna, ante los elevados costes de extracción y el uso de productos artificiales alternativos para cubiertas como el fibrocemento. Los métodos de explotación subterránea, el incremento salarial tras la Segunda Guerra Mundial, la alta conflictividad laboral en una industria intensiva en mano de obra, la escasa rentabilidad de los yacimientos más antiguos, el agotamiento del mineral y la mayor sensibilidad hacia los temas medioambientales elevó los costes de elaboración en las potencias productoras tradicionales. Junto con la creciente competencia de productos artificiales sustitutivos, generó una demanda insatisfecha en naciones históricamente consumidoras. De este modo, los franceses, con el fin de mantener su nivel de distribución en los mercados internacionales, dirigieron sus ojos hacia otras regiones que contaban con recursos pizarreros en abundancia (Rodríguez González, 1992b; Rodríguez y San Román, 1997, pp. 4-23). España, y en particular Galicia y Castilla-León, con buenos yacimientos explotables a cielo abierto, numerosa mano de obra barata y escasa sensibilidad hacia la contaminación medioambiental, se convirtieron en una buena alternativa. Los empresarios españoles desarrollaron la producción por su cuenta a escala industrial, comercializándola a casi medio coste que la angevina y conquistando el mercado francés en detrimento del producto autóctono.

Otros productores tradicionales como Reino Unido y Estados Unidos se enfrentaron a una coyuntura similar a la francesa. Los británicos, líderes de la industria durante el siglo xix, alcanzaron máximos de producción a finales del Ochocientos, para decaer y no volver a recuperarse. Tras la Segunda Guerra Mundial, la producción del Reino Unido perdió vitalidad descendiendo de unas 169.000t anuales en 1946 hasta 50.000t en 1985 (tabla 2). El declive de la producción galesa resultaba palpable a comienzos de la década de 1970: su nivel de producción se había reducido a unas 20.000t anuales, cuando a finales del siglo xix alcanzaba niveles 20 veces superiores. Estados Unidos, segundo productor mundial a principios del siglo xx, registró un comportamiento similar. Igualmente, la producción alemana estaba descendiendo desde principios de la década de 1960, mientras que la oferta belga de pizarra se detuvo hacia finales de la década de 1970, en especial por el agotamiento de reservas (Thomas, 1972; Iglesias Ponce de León, 1995, vol. ii, pp. 543-546). De esta manera, primero Francia y luego otros países comenzaron a demandar pizarra española.

La legislación también se adaptó a las nuevas demandas del sector. La Ley 22/1973, de 21 de julio, de Minas, la Ley de Fomento de la Minería de 1977 y sucesivas disposiciones promulgadas hasta el año 2002 supusieron la integración de la pizarra en la sección C y la declaración de las rocas ornamentales como sustancias minerales prioritarias, con el consiguiente impulso de las inversiones y la reorganización empresarial en la industria. La pizarra se consideró un recurso sujeto a una concesión de explotación que podía ser otorgado directamente, sin tener que pasar por un permiso de investigación18. Así, la pizarra, roca industrial obtenida en cantera y ligada a la actividad constructora, iniciaba una senda de crecimiento, detenido esporádicamente por crisis coyunturales. Este comportamiento resulta afín al presentado por la restante minería no metálica y no energética, impulsadas tanto por el crecimiento de la demanda interna como de la exterior durante la democracia19.

A partir de la década de 1980, el mercado de la pizarra española se amplió y diversificó con el fin de disminuir los riesgos que para el sector suponía la excesiva dependencia del cliente galo. Esta política se consolidó con la eliminación de las barreras comerciales tras la incorporación al Mercado Único Europeo y la posterior libre circulación de mercancías (Rodríguez González, 1992a). Hoy en día, Francia continúa siendo el principal consumidor de pizarra española para tejados y fachadas –un 40% de las exportaciones en 2012 se dirigieron a este país–, pero han cobrado peso las realizadas al Reino Unido (24%) y Alemania (22%), entre otros20. En el último caso, su crecimiento está ligado a las inversiones de la firma Rathscheck, filial de una compañía germana, creada en el año 1986 para vender el producto español en Alemania21. Adicionalmente, las grandes empresas del sector empezaron a desarrollar sus propias redes de distribución en los países importadores22.

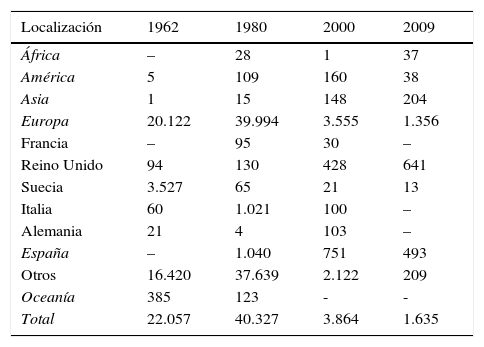

En conjunto, España se transformó en una potencia productora y exportadora de pizarra (tabla 5). Oferta en su mayoría pizarra ornamental destinada a cubiertas y fachadas, y, en menor medida, pizarra desbastada o simplemente troceada en bloques, así como manufacturada en forma de tableros para escribir o dibujar. De hecho, constituye un importante proveedor de pizarra sin elaborar, pero el liderazgo español se ha consolidado en el primer epígrafe (tabla 6). La expansión de la industria iniciada desde finales de la década de 1960 tocó de lleno al noroeste español. En la actualidad, el 98% de las exportaciones de pizarra para tejados proceden de Galicia y Castilla-León23. En ambas comunidades se ubicaba el 69% de las pizarreras españolas en el año 2010 (tabla 4). Ourense, León, Zamora y Segovia, con su tradicional pizarra de Bernardos, ocupaban los primeros puestos de la industria. Otras comunidades como la extremeña, con sus históricas canteras de Villar del Rey, apenas rozaban el 1%. De hecho, Pizarras Villar del Rey se ha convertido en una de las víctimas de la crisis actual que corroe a la industria24.

Pizarra en bruto en el mundo, 1962-2009

| Localización | 1962 | 1980 | 2000 | 2009 |

|---|---|---|---|---|

| África | – | 28 | 1 | 37 |

| América | 5 | 109 | 160 | 38 |

| Asia | 1 | 15 | 148 | 204 |

| Europa | 20.122 | 39.994 | 3.555 | 1.356 |

| Francia | – | 95 | 30 | – |

| Reino Unido | 94 | 130 | 428 | 641 |

| Suecia | 3.527 | 65 | 21 | 13 |

| Italia | 60 | 1.021 | 100 | – |

| Alemania | 21 | 4 | 103 | – |

| España | – | 1.040 | 751 | 493 |

| Otros | 16.420 | 37.639 | 2.122 | 209 |

| Oceanía | 385 | 123 | - | - |

| Total | 22.057 | 40.327 | 3.864 | 1.635 |

Datos expresados en miles de toneladas.

Fuente: elaboración propia a partir de UN (1973, vol. ii, p. 34); (1976, vol. ii, p. 35); (1985, vol. ii, p. 42); (1992, vol. ii, p. 39) y (2008, vol. i, p. 29); http://data.un.org/Data.aspx?d=IDCS&f=cmID%3a15110-0 [consultado 10 Jun 2013).

El capital autóctono ha apoyado la creación de la mayoría de las pizarreras mientras el grado de concentración del sector se incrementaba. En el caso de la provincia orensana, los ingresos de explotación de las 5 mayores firmas supusieron las dos terceras partes del total durante el año 201125. Cupa Pizarras, S. A., con explotaciones en Valdeorras y el cercano Bierzo, lideró el ranking del citado año con unos ingresos que casi triplicaron los de sus competidores más próximos, Canteras Fernández, S. L. o Pizarras Samaca, S. A.26. Hace unos años, la influencia exterior en la industria se manifestaba desde la perspectiva tecnológica, de la demanda o de la comercialización. Hasta la década de 1990, la penetración del capital extranjero en la propiedad resultaba bastante débil, a diferencia de lo acontecido en otros puntos de la geografía española a finales del Ochocientos27. Pero desde la última década del siglo pasado, algunos distribuidores extranjeros han dado el salto a la producción. Así, el holding Rathscheck, líder del negocio de pizarra en Alemania y uno de los principales productores europeos, inició su penetración en el noroeste peninsular al adquirir el 35% del capital de Pizarras de España, S. L. (Ponferrada, 1991). Esta estrategia se ha consolidado en el siglo xxi en el marco de la gran recesión mundial. En 2008, Rathscheck adquirió la división de pizarra del Grupo Corporativo Cafersa, S. L., que desde hacía más de 20 años canalizaba el 80% de su producción a través de la firma germana. Con el respaldo del grupo financiero Werhan, en un momento en que la falta de financiación lastraba la recuperación del sector en España, la alemana optó por incorporar a su cartera productoras españolas. Recientemente, esta política se ha confirmado con la adquisición de la empresa familiar Pizarras Castrelos, S. A., con mercados en Francia, Luxemburgo, Bélgica y Dinamarca28.

En cambio, otras empresas del sector han optado por abrir sedes en el exterior y diversificarse, antes que permitir el desembarco de capital foráneo. Esta es la estrategia elegida por el gigante de la industria, Cupa Group (A Medua, 1963). Este grupo ejemplifica la transformación que desde la década de 1960 experimentaron pequeñas empresas pizarreras de tipo familiar constituidas en el primer franquismo. Estas evolucionaron hasta convertirse en sociedades, una entidad jurídica que les facultaba para acceder a financiación bancaria, ayudas a la exportación o subvenciones para la modernización industrial. Con esta compañía, 5 emprendedores valdeorreses aunaron esfuerzos para escapar del monopolio francés en la compra de la pizarra y se dedicaron a distribuir de forma conjunta los productos de las canteras aportadas por cada socio. En la década de 1990, este grupo con varias explotaciones en Valdeorras y La Cabrera se había convertido en el primer productor mundial de pizarra para cubiertas29.

Por último, la larga crisis primisecular ha pasado factura a la industria, subordinada a los vaivenes de la construcción nacional e internacional. Las exportaciones se vieron frenadas hacia el año 2009, y el mercado nacional se ha contraído tras años de expansión (tabla 5). En España, la fabricación de materiales de construcción había conocido un fuerte impulso desde mediados de la década de 1990 hasta el año 2008 al calor de la demanda generada por la construcción nacional de viviendas e infraestructuras. Sin embargo, la crisis del sector inmobiliario llevó aparejado un fuerte retroceso en la producción y consumo de cemento, de piezas de carpintería para la edificación y de ladrillos. Respecto al primer material, el consumo del año 2012 se cifró en el 32% del registrado en 2008. En el segundo, su producción descendió un 51% entre 2008 y 2010. Asimismo, las cifras de ladrillos fabricados en el año 2012 suponían en torno a la quinta parte de las registradas en 200830. Respecto a la pizarra, esta también arrojó un balance negativo: tras registrar un máximo a principios del siglo xxi, la producción descendió tanto en volumen como en valor, arrastrando el empleo tras años de continuo crecimiento: las toneladas de pizarra obtenidas en el año 2011 representaban el 58% de las del año 2008. La caída ha sido inferior a la experimentada por otros materiales de construcción. Si bien el tonelaje obtenido retrocedió a niveles de principios de la década de 1980, la pérdida resultó mayor en la industria del cemento nacional, donde la producción del año 2012 registró cifras similares a las de principios de la década de 197031. La crisis se ha cobrado varias víctimas: entre las compañías pizarreras más afectadas, las históricas Villar del Rey (Badajoz) y Bernardos (Segovia). En el primer semestre del año 2013, Naturpiedra –antigua Pizarrerías Bernardos, S. L.– entró en liquidación32. En paralelo, Galicia, León y Cataluña se enfrentan a la caída de las ventas y las dificultades para obtener financiación. Desde el punto de vista de la exportación, parece adivinarse una cierta recuperación en los últimos ejercicios33. De hecho, ante la atonía del mercado interior, la demanda exterior actúa todavía como acicate de la industria frente a aquellas de materiales de construcción dependientes en mayor grado de la demanda nacional.

4ConclusionesLa industria de la pizarra española ha recorrido un largo camino desde que en el siglo xvi comenzó a explotarse la cantera de Bernardos para cubrir los tejados de los Reales Sitios. En aquellos momentos, esta actividad era practicada por los mismos vecinos de los pueblos que usaban la pizarra en los tejados de sus modestas –y cercanas– viviendas. A partir del Siglo de Oro, bajo mecenazgo real, comienzan a llegar a España maestros extranjeros para suplir carencias técnicas en la producción. Estos artesanos crearon oficio en el país, y junto con el interés de la monarquía contribuyeron al mantenimiento de la profesión durantes los siglos xvii y xviii. De este modo, la influencia exterior se manifestaba desde el punto de vista de la oferta –a través de la tecnología–, más que desde el punto de vista de la demanda. La cercanía entre los centros de producción y de consumo resultaba determinante para la rentabilidad de las explotaciones debido a los altos costes de transporte. En esta época los países del norte europeo resultan los más adelantados en la extracción, elaboración y consumo de la pizarra. Su «cultura de la pizarra» –entendida esta como una mayor propensión al consumo de este material– semejaba estar más avanzada que la peninsular, donde la pizarra se circunscribía a determinadas regiones y bolsillos. Gales en Inglaterra o Angers en Francia constituían los principales núcleos de producción europeos. Ambos resultaron pioneros desde el punto de vista de la mecanización, y su experiencia tecnológica se transmitió a países como EE. UU. o España.

Con la Revolución Industrial, la demanda de este producto se incrementó sobremanera gracias al desarrollo de la construcción, uno de los sectores tradicionales revitalizados por este proceso. Más hombres y más maquinaria se introdujeron en las minas galesas y francesas. Sin embargo, la España de los Borbones permaneció bastante alejada de esta tendencia hasta finales del siglo xix. En esta época de fiebre minera, 2 elementos incentivaron ligeramente la pizarra nacional: por un lado, la demanda exterior –todavía limitada–, que favoreció la entrada del capital inglés en alguna de las canteras españolas, y por otro lado, el estímulo de la construcción nacional. Junto con ellos, el desarrollo de la red ferroviaria resultaba determinante para rentabilizar las inversiones en pizarra. Pero el nivel de mecanización –esencial para la industrialización del sector– resultaba escaso salvo en aquellas explotaciones en manos del capital foráneo.

Hasta la década de 1960, los niveles productivos se mantuvieron por debajo de otros productores europeos o americanos. Desde entonces, la fuerte modernización que experimentó la industria gracias a la influencia francesa –vía demanda y transferencia tecnológica– invirtió esta relación. España inauguraba así una andadura que la convertiría en la gran potencia exportadora de pizarra actual. La demanda exterior ejerció de revulsivo para incrementar exponencialmente la oferta y las ventas. El papel minoritario de España en la pizarra mundial se había transformado en mayoritario. Pero en plena crisis mundial, la industria no ha salido indemne: expedientes de regulación de empleo, concursos de acreedores y liquidaciones jalonan el día a día de muchas de las empresas del sector. Como resultado, las firmas foráneas han ganado peso en la industria y los precios de venta han caído, rebajando los ingresos. Veremos qué nos depara el futuro.

FuentesAnónimo, 1994a. CUPIRE PADESA, S. A. Liderazgo en cantidad y calidad. Roc-Máquina: Galicia y su pizarra: la pizarra por encima de todo 32, 130-131.

Anónimo, 1994b. GRUPO CAMPO, S. A. Diversificación y eficacia. Roc-Máquina: Galicia y su pizarra: la pizarra por encima de todo 32, 131-132.

Anónimo, 2009. ¿Qué está pasando en la pizarra? La industria cuenta su situación. Roc Máquina: piedras naturales, maquinaria y equipos 120, 38-42.

Base de datos de comercio exterior. [En línea] [consultado 10 Jun 2013]. Disponible en: http://aduanas.camaras.org/

Boletín Oficial del Estado (BOE).

Estadística Minera de España (EME).

Instituto Geológico y Minero de España (IGME).

Industrial Commodity Statistics Database [consultado 10 Jun 2013]. Disponible en: http://data.un.org/

Instituto Nacional de Estadística (INE).

La Región.

Registro Mercantil de Ourense (RMO).

Sistema de Análisis de Balances Ibéricos (SABI).

United Nations (UN), 1973-2008. Yearbook of Industrial Statistics/The Growth of World Industry (1962-2005).

El término «escasa cultura de la pizarra» ha sido empleado por empresarios y especialistas del sector para referirse al bajo consumo nacional de pizarra en comparación con otros países europeos; véase Fernández Blanco (1994).

Acerca de otros afloramientos de pizarra, véanse Docampo y Grovas (1994), Jenkins (2003, pp. 103-115), Cárdenes et al. (2008), Anónimo (2009).

http://www.igme.es/internet/PanoramaMinero/actual/PNATURAL10.pdf [consultado 21 Mar 2013], Anónimo (2009), EME (2011), Cárdenes (2012).

En el año 2010, los productos energéticos y los minerales metálicos representaban el 27% del valor de la minería nacional frente al 73% de las rocas y minerales industriales y las rocas ornamentales, entre las que se engloba la pizarra. Además, esta suponía el 35% de las exportaciones de piedra natural, EME (2010), Observatorio del mercado de la piedra natural (2011).

Durante el último cuarto del siglo xix, la minería se transformó en el sector más dinámico de la economía española. La creciente demanda internacional y la Ley de Bases sobre Minas (1868), junto con la posterior Ley de Sociedades de 1869, impulsaron la producción minera y contribuyeron sobremanera a la fiebre minera, véanse Tortella (2001, pp. 84-95), Carreras y Tafunell (2004, pp. 163-169).

Asociación Gallega de Pizarristas (1994, pp. 11-14), Iglesias Ponce de León (1995, vol. ii, pp. 344-357). Autores como Matías Rodríguez (2006) afirman que la compañía inglesa Royal Slate Quarry asumió la explotación de las canteras de Congosto, Villar del Rey y Bernardos durante el cambio de siglo.

Las primeras referencias constantes a las canteras se inician en la Estadística Minera de España del año 1907. Sin embargo, el grado de fiabilidad difiere temporalmente. En sus primeros años de existencia, la captación de datos dependía de la buena voluntad de los ayuntamientos y los empresarios. Pocas canteras mantenían una explotación permanente y muchas no cumplían los requisitos necesarios para recibir la visita del personal facultativo de los Ingenieros de Minas.

La fabricación del cemento Portland conoció también un rápido desarrollo en España durante el primer tercio del siglo xx, alcanzando su máximo en 1930; véanse Gómez Mendoza (1987), Nadal et al. (2003), Tafunell (2005).

Las iniciativas de cierta entidad tendieron a escasear. En Galicia, el sector seguía dominado por los denominados «louxeiros», autónomos que de manera temporal extraían pizarra para el mercado comarcal y los territorios vecinos o para el autoconsumo; véanse San Román Rodríguez (2000, pp. 61-67), García Yáñez (2005, p. 567), Lindoso Tato (2012, cap. iii-iv).

Catalán (2003) y Tafunell (2005). El último autor nos recuerda la carencia de índices de edificación en España durante el siglo xix y la primera mitad del xx. Las estadísticas sobre edificación de viviendas y construcciones no residenciales comenzaron a publicarse de manera tardía y resultaron poco fiables.

Tafunell (2005) apunta al estancamiento del sector de la construcción durante los primeros años de la década de los cuarenta, si bien señala que los indicadores presentan un comportamiento bastante contradictorio. Pueyo (1996) señala el estancamiento en el consumo de cemento nacional en esos años, pero también cuestiona la fiabilidad de los datos.

García Tato (1994), Iglesias Ponce de León (1995, vol. ii, pp. 378-379); San Román Rodríguez (2003). En el caso gallego, este aumento del número de concesiones no se plasma en la EME dado que la pizarra ourensana estuvo ausente de la estadística oficial durante las décadas de 1940 y 1950. Por tanto, se infravalora el peso de la misma en la minería provincial y nacional.

El reducido número de empleados podía estar ligado por lazos de parentesco, vecindad o amistad (García Tato, 1994, 1996, vol. 2, pp. 120-129; Rodríguez y San Román, 1997, pp. 4-6; San Román Rodríguez, 2000, pp. 61-67; Sancha González, 2003).

La gran pizarrera francesa Ardoisières d’Angers había reducido su producción prácticamente a la mitad entre 1930 y 1960; véase Iglesias Ponce de León (1995, vol. iv, anexo).

Las merindades en la memoria (2013), Iglesias Ponce de León (1995, vol. ii, pp. 344-534), Rodríguez y San Román (1997, pp. 4-6).

La productividad del trabajo se calcula como el cociente entre el valor de la producción de la pizarra a precios constantes del año 2010 y el número de horas trabajadas partiendo de los datos de la EME (1973-2010).

Otras disposiciones posteriores en BOE núm. 189, 24 julio 1973; núm. 7, 8 enero 1977; núm. 36, 11 febrero 1977; núm. 295, 11 diciembre 1978; núm. 296, 12 diciembre 1978; núm. 41, 17 febrero 1995; núm. 86, 11 abril 1995 y núm. 173, 20 julio 2002; Rato (1984), García Tato (1996, vol. 2, pp. 507-544); Rodríguez y San Román (1997, pp. 6-23).

En cambio, la producción de minerales metálicos y el carbón han continuado el declive que principió tras el conflicto civil; véase Méndez y Sánchez (2003).

http://aduanas.camaras.org/ [consultado 10 Jun 2013].

Esta firma es la segunda mayor distribuidora mundial de pizarra de techar; véase Jenkins (2003, pp. 103-115).

Entre ellas, Pizarras Carballal, CUPA, Samaca y el grupo Campo; véanse Iglesias Ponce de León (1995, vol. ii, pp. 547-550), Fernández et al. (2007).

Las exportaciones de pizarra desde Galicia alcanzaron el 71% del total nacional en el año 2012, tanto en volumen como en valor; véase http://aduanas.camaras.org/ [consultado 16 May 2013].

La empresa entró en concurso de acreedores en el año 2009 y posteriormente se declaró en liquidación; véase HOY.es (2013).

La industria del cemento mostró también un elevado grado de concentración: 11 sociedades, más de la mitad extranjeras, dominaban la producción y las ventas de cemento en España a principios del siglo xxi; véase Palomar Llovet (2003, pp. 310-314).

SABI [consultado 21 Jun 2013].

La compañía Iberoitaliana de Pizarras (Ipisa S. A., 1969), firma participada por empresarios italianos y españoles domiciliada en A Medua, y la sociedad hispano-alemana Dajo Schiefergruben, S. L., establecida de manera fugaz en Villar del Rey hasta comienzos de la década de 1970, conformaban las escasas excepciones; véase IPISA, S. A. (2013) e Iglesias Ponce de León (1995, vol. ii, pp. 344-354).

Las valdeorresas Cafersa y Castrelos se situaban entre las primeras pizarreras españolas por ingresos de explotación en el año 2011; véanse SABI (http://www.bugalicia.org/recursos/informa/sabi/), Rathscheck Schiefer (2013) y La Región 4 de julio de 2008 y 7 de junio de 2013.

Sobre los orígenes de CUPA, véanse IGME (1994), García Tato (1996, vol. 2, pp. 129-134), Barbosa (2000), Anónimo (1994a) y CUPA (2013).

Oficemen. Agrupación de fabricantes de cemento de España (2014), Rosado Cubero (2004), Criado (2007), MCA-UGT (2011) e INE (2008-2012).

En el año 2012, España todavía mantenía el liderazgo mundial en la exportación de pizarra elaborada con un 54%, seguida de China (20%) y Brasil (11%); véanse IGME (2009), Cárdenes (2012), LITOS online (2013) y La Región 27 de junio de 2013.