Equilibrio

En este trabajo se analiza el concepto de umbral de rentabilidad en una empresa como la oficina de farmacia, ilustrándolo con algunos ejemplos. Se trata de una noción económico-empresarial que al farmacéutico titular, como responsable de una pyme, le interesa poder manejar correctamente.

Se entiende por punto de equilibrio, punto muerto o umbral de rentabilidad (UR), aquella cifra en la que la oficina de farmacia, como empresa, ni pierde ni gana; es decir, cuando la empresa cubre únicamente todos sus gastos.

Evidentemente, es muy importante saber dónde está el punto de equilibrio, pues si no se vende por encima de él, las pérdidas están garantizadas y, en la medida en se que venda por encima de él, se obtendrán beneficios.

El punto de equilibrio se puede expresar en unidades de producto o bien en unidades monetarias. Además, dicho punto puede calcularse tanto para la totalidad de la empresa, como para un servicio o producto concreto.

La diferencia entre ventas y costes variables constituye el margen

de contribución

FACTORES QUE DETERMINAN EL UMBRAL DE RENTABILIDAD

En el cálculo del UR de una empresa intervienen varios factores:

La cifra de ventas o el importe de éstas.

Las unidades vendidas. Es la cantidad que se vende. Si se expresa en unidades de producto, será la cantidad de productos vendidos. Si se expresa en unidades monetarias, coincidirá con el importe de las ventas.

Costes fijos: son aquellos que no dependen del volumen de facturación de la oficina de farmacia, puesto que se incurre en ellos aunque ésta esté cerrada.

Costes variables: se trata de costes que, como su propio nombre indica, varían en relación con el nivel de ventas. El ejemplo más significativo son las compras.

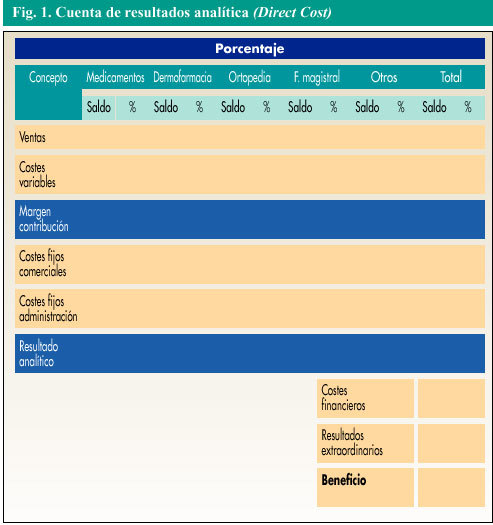

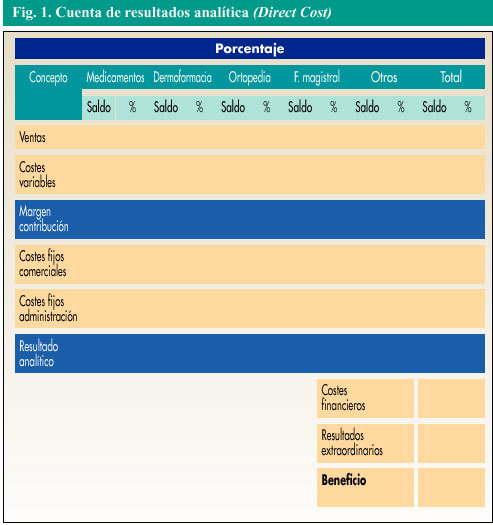

Direct Cost: consiste en realizar una clasificación entre costes fijos y variables. Los costes variables representan los costes de compra totales (IVA y recargo de equivalencia incluidos), asociados a las ventas. También se pueden incluir gastos de merchandising. Por otro lado, los costes fijos corresponden al resto de gastos estructurales que presenta la oficina de farmacia.

La diferencia entre ventas y costes variables constituye el margen de contribución, cifra que muestra qué porcentaje de costes fijos cubre cada producto. La figura 1 esquematiza estos datos para una mejor comprensión.

Fig. 1. Cuenta de resultados analítica (Direct Cost)

CÁLCULO DEL UMBRAL DE RENTABILIDAD

Para calcular el punto muerto o umbral de rentabilidad es preciso identificar los costes fijos, los costes variables y el margen de contribución, a través de una cuenta analítica basada en un sistema de Direct Cost.

Una vez confeccionada la cuenta de resultados analítica, se debe proceder a calcular el umbral de rentabilidad, a través de la fórmula reproducida en la figura 2. Esta cifra equivale al total de ventas necesario para la cobertura de los costes fijos.

Fig. 2. Fórmula para el cálculo del UR

También se puede deducir el UR por productos, mediante la asignación de un criterio de reparto de los costes fijos (en función del margen de contribución, las ventas actuales, etc).

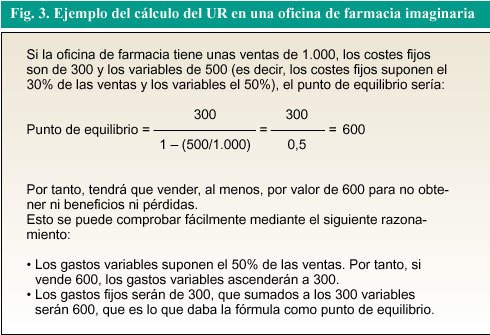

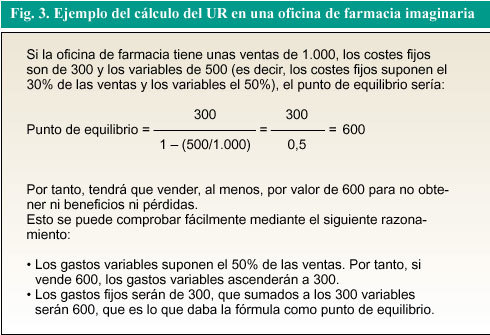

Hay autores que lo realizan por unidades vendidas. No obstante, dado el gran volumen de referencias que tiene la oficina de farmacia, para ellas este criterio no resulta operativo. La figura 3 ofrece un ejemplo del cálculo del UR en una oficina de farmacia imaginaria.

Fig. 3. Ejemplo del cálculo del UR en una oficina de farmacia imaginaria

El umbral de rentabilidad se calcula mediante una cuenta analítica basada

en un sistema Direct Cost

APALANCAMIENTO OPERATIVO

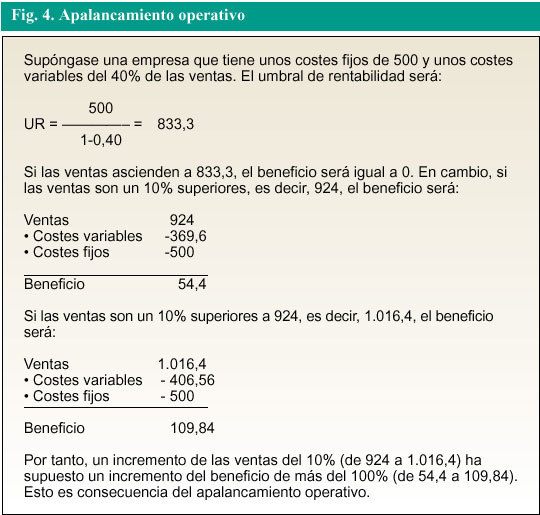

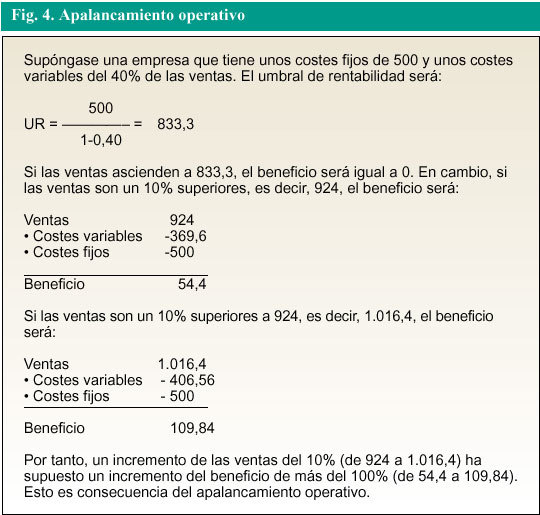

Una vez la facturación supera el UR, cada incremento de ventas genera un incremento mucho mayor de beneficio. Este mecanismo se conoce como «apalancamiento operativo» y es consecuencia de la dilución de los costes fijos al repartirlos entre un importe mayor de ventas. La figura 4 lo ilustra con un ejemplo.

Fig. 4. Apalancamiento operativo

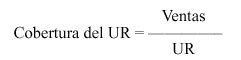

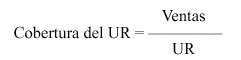

COBERTURA DEL UMBRAL DE RENTABILIDAD

Para completar el análisis, puede calcularse el ratio que divide la cifra de ventas por el UR, en unidades monetarias, de un ejercicio:

Cuando es superior a 1, y en la medida en que sea mayor, reflejará una situación favorable ya que la empresa estará generando beneficios. *

BIBLIOGRAFÍA GENERAL

Amado Guirado J. Manual de gestión empresarial. Tomo I y II. Oficinas de farmacia. Valencia: CISS, 1995.