Planificación

El autor revisa los elementos que hay que tener en cuenta a la hora de planificar la gestión del patrimonio y la tributación de las herencias, analizando las ventajas fiscales que existen actualmente en este ámbito.

Aunque parece que la tendencia actual es reducir --e incluso suprimir-- la tributación por el Impuesto sobre Sucesiones y Donaciones (ISyD), la realidad es que en estos momentos, exceptuando algunas comunidades autónomas, dicha tributación no se ha suprimido, por lo que sigue siendo importante planificar la sucesión para tener los menores costes fiscales posibles.

GESTIÓN DEL PATRIMONIO FAMILIAR

La planificación en la gestión del patrimonio familiar es un tema que suelen tener en cuenta los contribuyentes con patrimonios importantes. De todos es sabido que crear las condiciones para que las participaciones de una empresa familiar estén exentas en el Impuesto sobre el Patrimonio (IP) puede suponer un ahorro fiscal importante en el IP de los ejercicios en que se mantengan dichas condiciones y, además, una reducción significativa en la cuota a pagar por los herederos a la hora de la transmisión de dichas participaciones, ya sea mortis causa o por donación.

FACTORES A TENER EN CUENTA

Fijar las condiciones para que las participaciones cumplan los requisitos necesarios para gozar de la exención en el IP tiene unos costes y, en muchos casos, si el patrimonio de un contribuyente no es muy elevado, éste puede considerar que no le compensa satisfacer dicho coste inmediato, a cambio de los beneficios que obtendrán él y sus sucesores en el futuro.

Esta idea está, hoy por hoy, más presente, si cabe, en la mente de muchos contribuyentes debido a las noticias que publican los medios de comunicación sobre las propuestas de los partidos políticos respecto a la supresión, total o parcial, del Impuesto sobre Sucesiones y Donaciones.

Por otro lado, el Impuesto sobre el Patrimonio es progresivo y si la base imponible de éste no es muy elevada, la cuota a ingresar por las participaciones no exentas puede no compensar los costes antes citados.

No se puede prever los años que tardará en desaparecer el impuesto en las distintas comunidades autónomas. Presumiblemente la desaparición será paulatina y no afectará por igual a todos los contribuyentes. Por ejemplo, parece que los cónyuges, hijos menores de 21 años, minusválidos, etc. serán los primeros beneficiados de las nuevas ventajas fiscales.

VENTAJAS FISCALES

Actualmente ya existe una serie de ventajas fiscales que, si se tienen en cuenta a la hora de planificar el testamento, pueden conseguir rebajar en un monto importante la cuota a pagar por los herederos en el ISyD. Los contribuyentes con patrimonios medios y pequeños que los tengan afectos a una actividad son los que pueden notar un cambio más importante en las cuotas a ingresar por sus herederos si redactan su testamento teniendo en cuenta estas reducciones.

La vivienda habitual tiene una reducción en la base imponible del 95% sobre su valor

Vivienda habitual

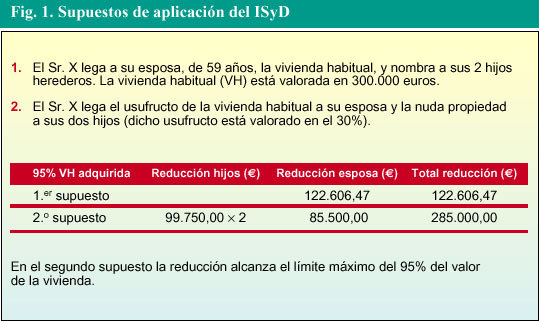

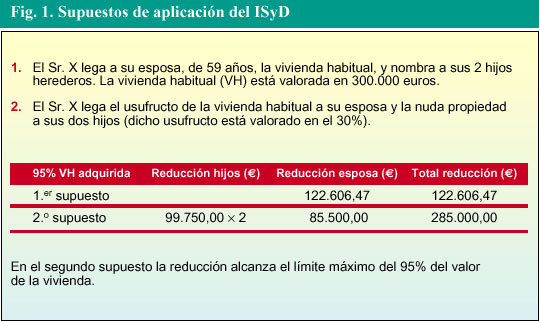

La vivienda habitual tiene una reducción en la base imponible del 95% sobre su valor, sin embargo, esta reducción no puede superar la cantidad de 122.606,47 euros por heredero. Dado el fuerte aumento del valor de los inmuebles, gran parte de las viviendas superan el límite antes citado, de modo que si el testador reparte la propiedad de la vivienda entre sus herederos y legatarios, la reducción que tendrá la familia en conjunto se multiplicará por el número de personas entre las que reparta la vivienda.

En muchas ocasiones la vivienda se deja en legado al cónyuge supérstite, para que pueda vivir en ella sin problemas. Existe la posibilidad de legar al cónyuge el usufructo de la vivienda, y repartir entre los herederos la nuda propiedad, con lo que la reducción es mucho más importante. En la figura 1 se han desarrollado supuestos teóricos ilustrativos sobre estas posibilidades de reducción del ISyD.

Fig. 1. Supuestos de aplicación del ISyD

Seguros vitalicios

Una fórmula que no se utiliza en muchos casos y que puede suponer un importante ahorro fiscal consiste en suscribir seguros vitalicios asegurándose de que tengan la consideración, a efectos fiscales, de seguros de vida. Estos productos financieros tienen una reducción fiscal por heredero de 9.145,49 euros (algunas comunidades autónomas han implantado reducciones superiores). Se puede nombrar beneficiarios, con derecho a deducción, al cónyuge, a los hijos y a los nietos, con lo que la reducción se multiplica por el número de beneficiarios.

Igual que en el supuesto de la vivienda habitual, en muchos casos el causante elige como beneficiario de estos seguros al cónyuge para que éste disponga de dinero en metálico. Una posible solución es desmembrar la propiedad de estos productos financieros en usufructo y nuda propiedad, dejando al cónyuge el usufructo, para que disponga de las rentas, y repartir la nuda propiedad entre los demás herederos.

Estas fórmulas para conseguir el ahorro en las herencias hay que estudiarlas para cada caso concreto, ya que las edades de los cónyuges determinan el valor que se le asigna fiscalmente al usufructo.

Afectación de bienes

Los profesionales tienen otra fórmula para conseguir un importante ahorro fiscal. Se trata de afectar los bienes, por ejemplo, los inmuebles, a la actividad profesional. Así, éstos gozarán de la reducción del 95% en la base imponible del impuesto, siempre que se mantenga la adquisición durante cinco años en manos de los herederos, si bien la actividad no tiene por qué ser la misma que se hereda.

Minusválidos

La normativa estatal incluye una serie de reducciones importantes para los minusválidos (tabla I) y algunas comunidades autónomas las han aumentado considerablemente. La parte de la herencia destinada al cónyuge, en caso de personas de edad avanzada, puede gozar de estas reducciones, cuyo importe depende del grado de minusvalía que acredite el heredero o legatario. Es importante preocuparse de presentar en el organismo competente de la comunidad autónoma los certificados médicos pertinentes que avalen la posible minusvalía, ya que en muchos casos las personas de edad avanzada tienen mermadas sus facultades físicas o mentales y es muy posible que, si se presenta la documentación adecuada, se obtenga el certificado que da derecho a la reducción en el momento de la herencia.

Estas reducciones son de aplicación adicional a las reducciones por parentesco, por lo que en muchos casos la herencia del cónyuge tiene una cuota muy reducida o cero.

Traslado del domicilio

Otra fórmula para reducir el coste fiscal de una herencia es el traslado de domicilio del futuro causante a una comunidad autónoma en la que las transmisiones hereditarias, de padres a hijos o al cónyuge, gocen de mayores ventajas fiscales (por ejemplo, Andalucía), o la tributación sea prácticamente nula para los hijos menores de 21 años, como en Asturias, Castilla y León, Galicia y Valencia o incluso para otros grados de parentesco como en Navarra, País Vasco o Cantabria.

Otra fórmula para reducir el coste fiscal de una herencia es el traslado de domicilio del futuro causante a una comunidad autónoma en la que las transmisiones hereditarias gocen de mayores ventajas fiscales

PREVISIONES

La posibilidad de la desaparición del Impuesto sobre Sucesiones y Donaciones hace que en muchos casos sea muy importante estudiarse la aplicación práctica de estas reducciones, para que, como se ha comentado a lo largo de este artículo, sean las máximas posibles, ya que, en casos de herencias no muy importantes, la posibilidad de que el impuesto a ingresar sea nulo o muy reducido comporta que montar la operativa para conseguir la exención en su caso del Impuesto del Patrimonio de determinados bienes y las reducciones en el ISyD pueda resultar no rentable para el contribuyente medio.

En todo caso, es importante adaptarse mediante el ajuste de las cláusulas testamentarias a los cambios normativos que se vayan produciendo.

Si bien el tema fiscal es importante, no hay que perder de vista que en todo caso debe prevalecer la voluntad real de la persona que prepara su herencia de traspasar su patrimonio a los miembros de la familia, en función de sus preferencias personales o de las circunstancias específicas de cada uno de ellos. *

1.El Sr. X lega a su esposa, de 59 años, la vivienda habitual, y nombra a sus 2 hijos herederos. La vivienda habitual (VH) está valorada en 300.000 euros.