En la segunda semana del pasado mes mayo se produjeron tres importantes acontecimientos relacionados con la rentabilidad de las farmacias: la presentación del ya tradicional Informe Aspime patrocinado por el Club de la Farmacia y editado por Elsevier España1, la publicación de un informe sobre rentabilidad de la patronal de farmacéuticos madrileña, Adefarma, y para que no quedara nada por hacer, el Gobierno aprobó el Real Decreto 823/2008 que actualizaba los márgenes de beneficio de las oficinas de farmacia y la distribución en unas cuantías tan exiguas que pueden dar lugar a la interposición de recursos por algunas patronales y colegios. La cuestión de los márgenes es, por tanto, candente y merece que le dediquemos una reflexión a fondo en este número de FARMACIA PROFESIONAL

La investigación sobre el mercado farmacéutico en los últimos 40 años, que se viene realizando sobre datos de IMS2, proporciona importantes claves para entender la rentabilidad de las farmacias en distintos momentos históricos y, desde luego, este en el que nos encontramos ahora es uno de los más comprometidos, ya que la cuantía de los márgenes, los descuentos, la presión fiscal y los gastos generales nada tienen que ver con otras épocas. La conclusión que puede extraerse de lo dispuesto en el real decreto en cuestión que acaba de aprobarse es que nos condena nominalmente al crecimiento cero, y de forma práctica a un crecimiento negativo, por el incremento en el número de farmacias y la influencia de los medicamentos de margen fijo y beneficio decreciente.

El nuevo RD 823/2008 condena a las farmacias a un crecimiento cero en sus beneficios sobre el mercado público y no tiene en cuenta el aumento de gastos no ligados al IPC, ni el aumento del número de farmacias ni el peso creciente de los medicamentos de más de 140 euros

Evolución histórica

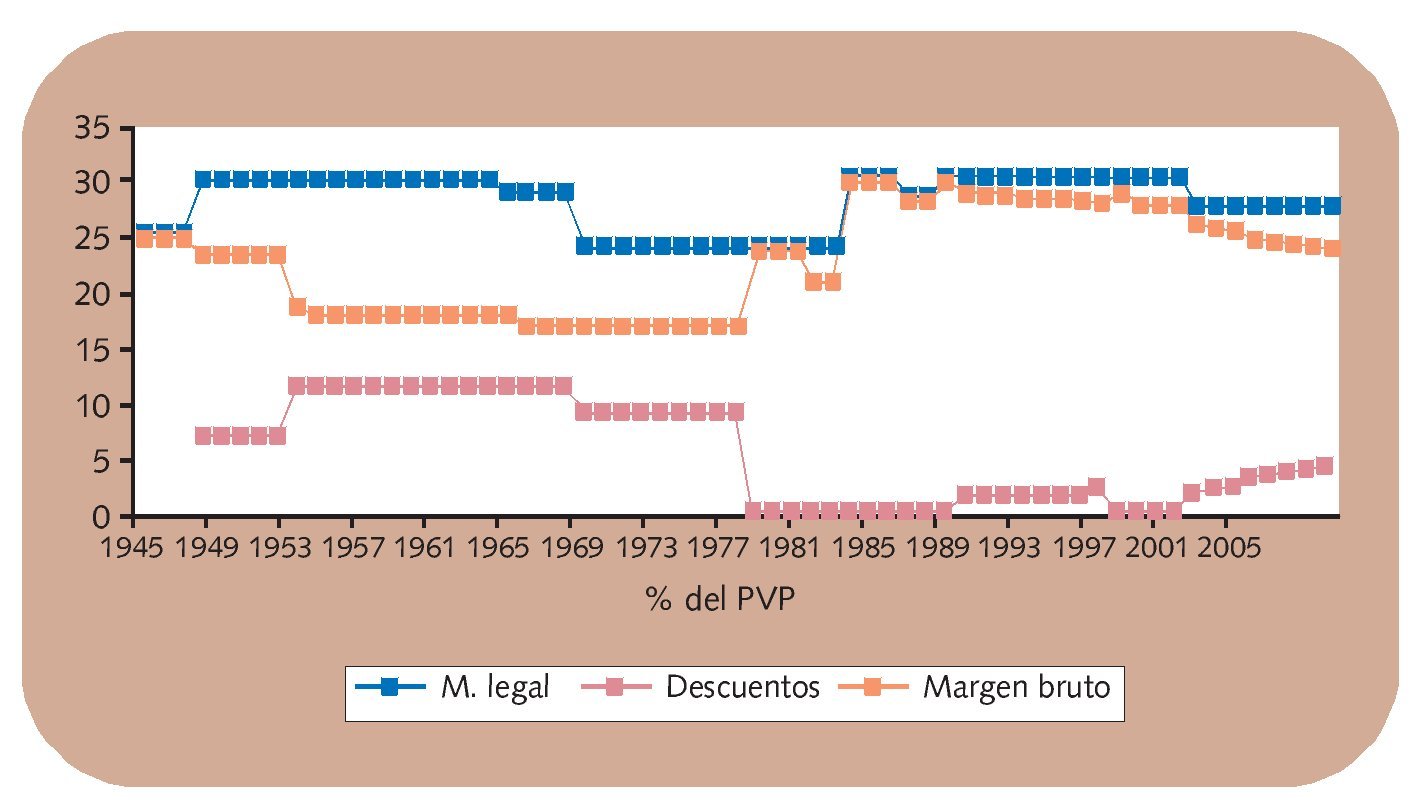

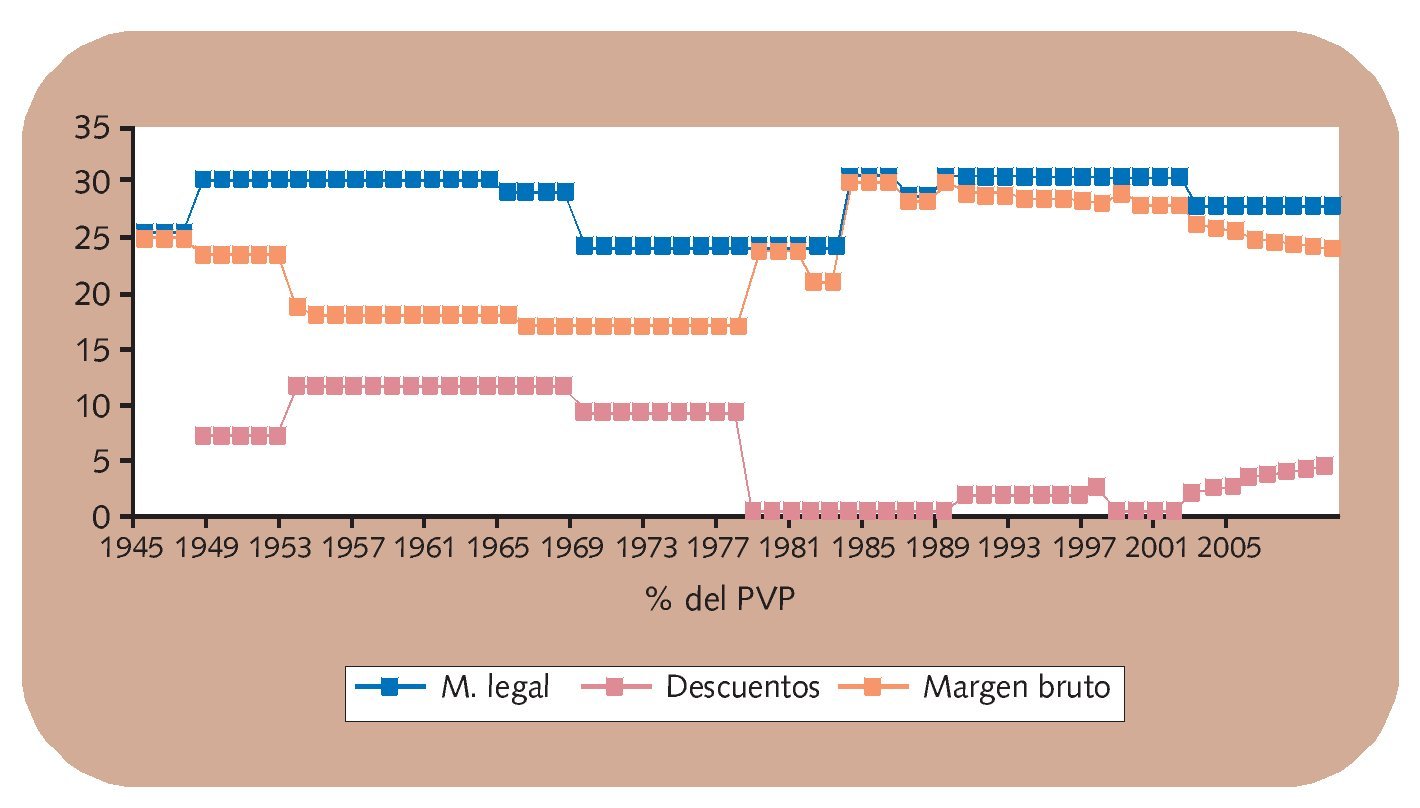

El margen de los medicamentos ha oscilado entre el 25, el 30 y hasta el 33% para algunos medicamentos —recordemos los genéricos entre los años 2000 y 2004— pero la gran lección es que la cuantía nominal es quizá lo que menos importa, porque en la rentabilidad final han influido otros factores (fig. 1). Por ejemplo, cuando se implanta el margen del 25% en 1945 para las especialidades farmacéuticas, que dura hasta 1949, la dispensación de fórmulas magistrales, que contaban con margen libre, suponía un porcentaje superior al 60% de las dispensaciones. De igual modo las deducciones practicadas a la Seguridad Social, que alcanzaron cifras del 11 al 17% en los años 60 y 70, afectaban sólo al 65% de las ventas de las farmacias, porque no se había producido la universalización de la asistencia sanitaria de la Seguridad Social. Sólo desde los años 90 cualquier medida adoptada sobre deducciones afecta a más del 85% de las ventas, por lo que cabe asegurar que hoy por hoy nos encontramos en uno de los peores momentos de la historia. Los estudios citados de Aspime y Adefarma llevan el margen neto de las farmacias a menos del 10% en la mayor parte de los escenarios y ello se debe tanto a las deducciones como a la carga fiscal y el conjunto de gastos que soportan actualmente las farmacias.

Fig. 1. Evolución histórica de los márgenes. Fuente: IMS (datos PVL).

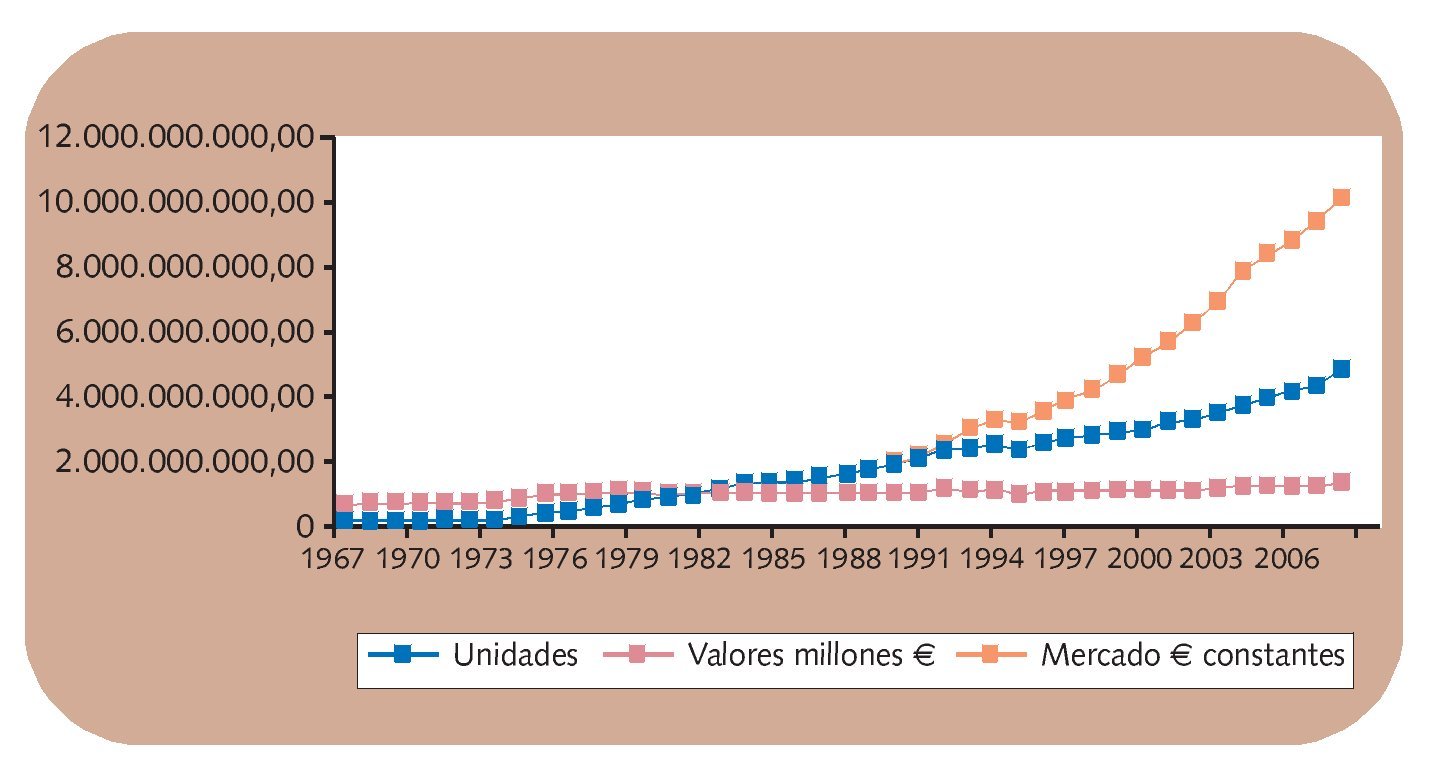

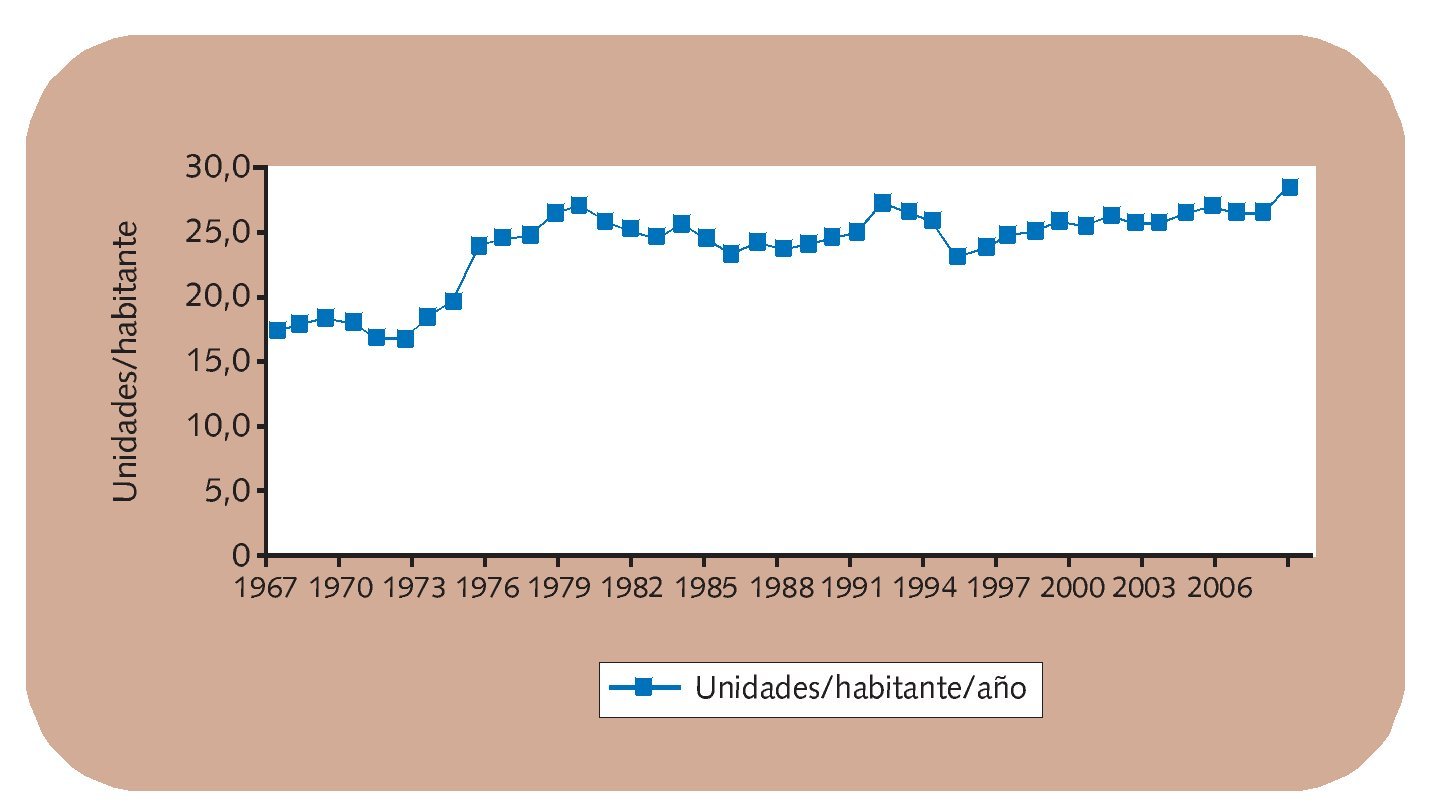

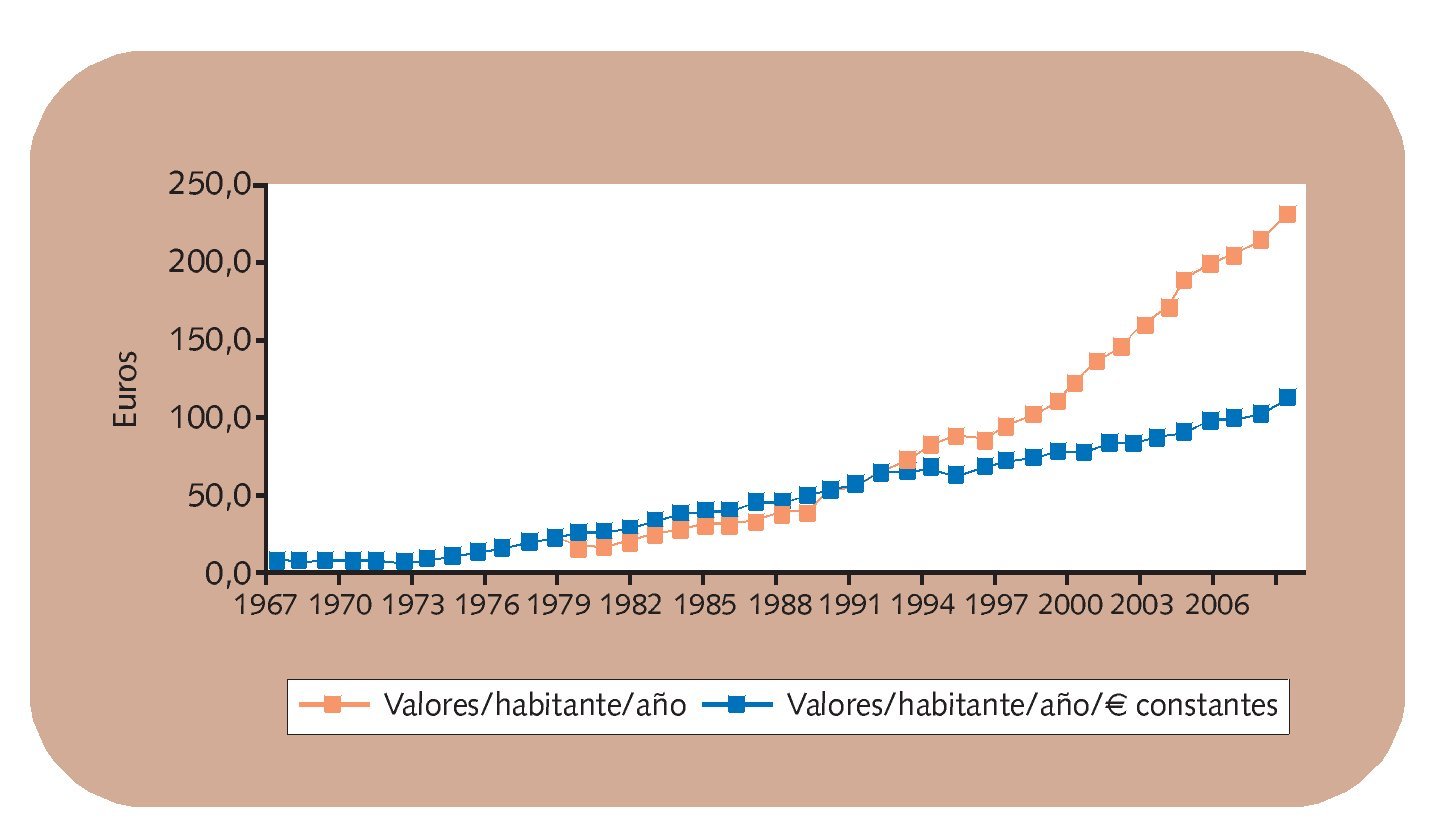

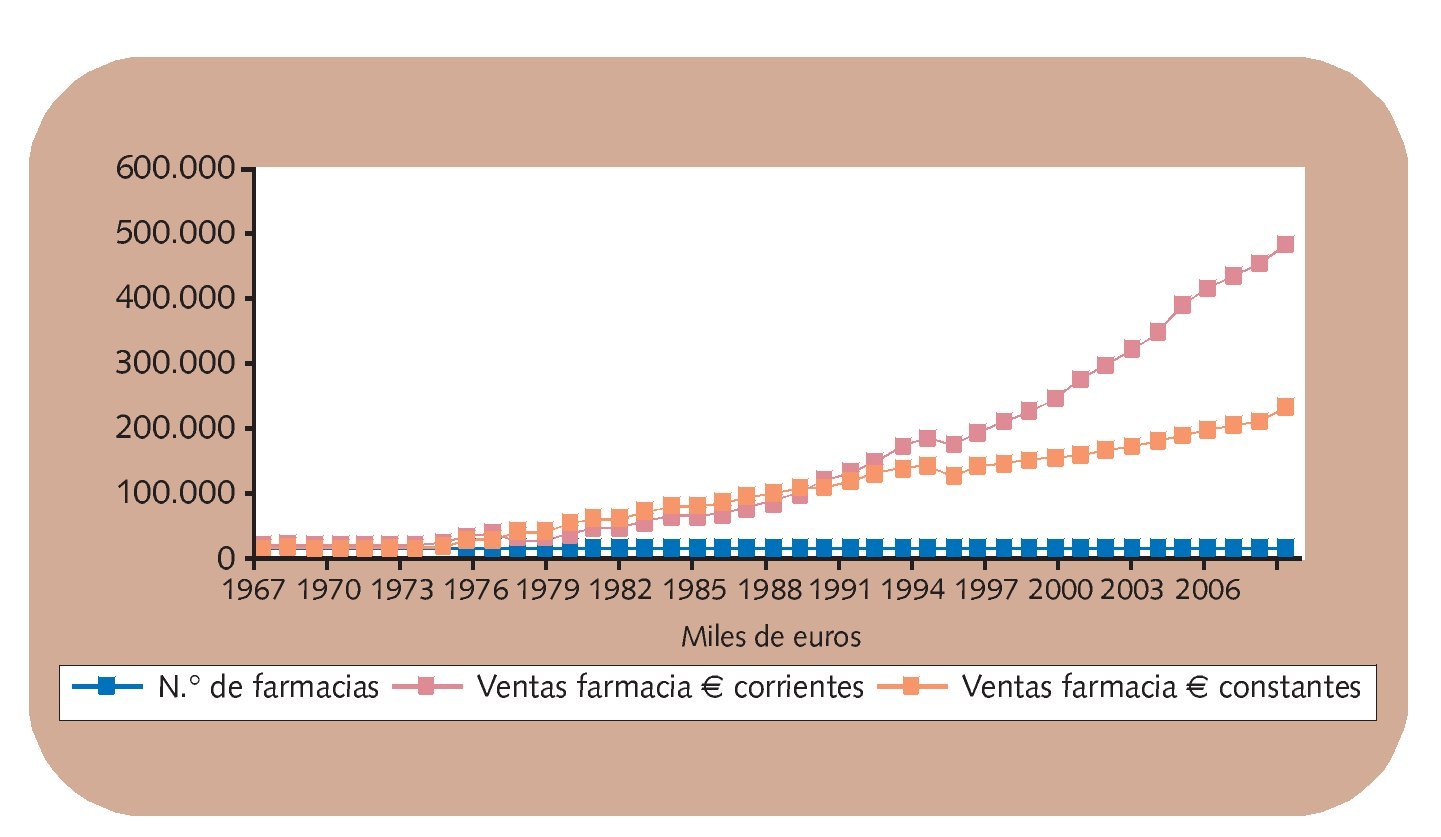

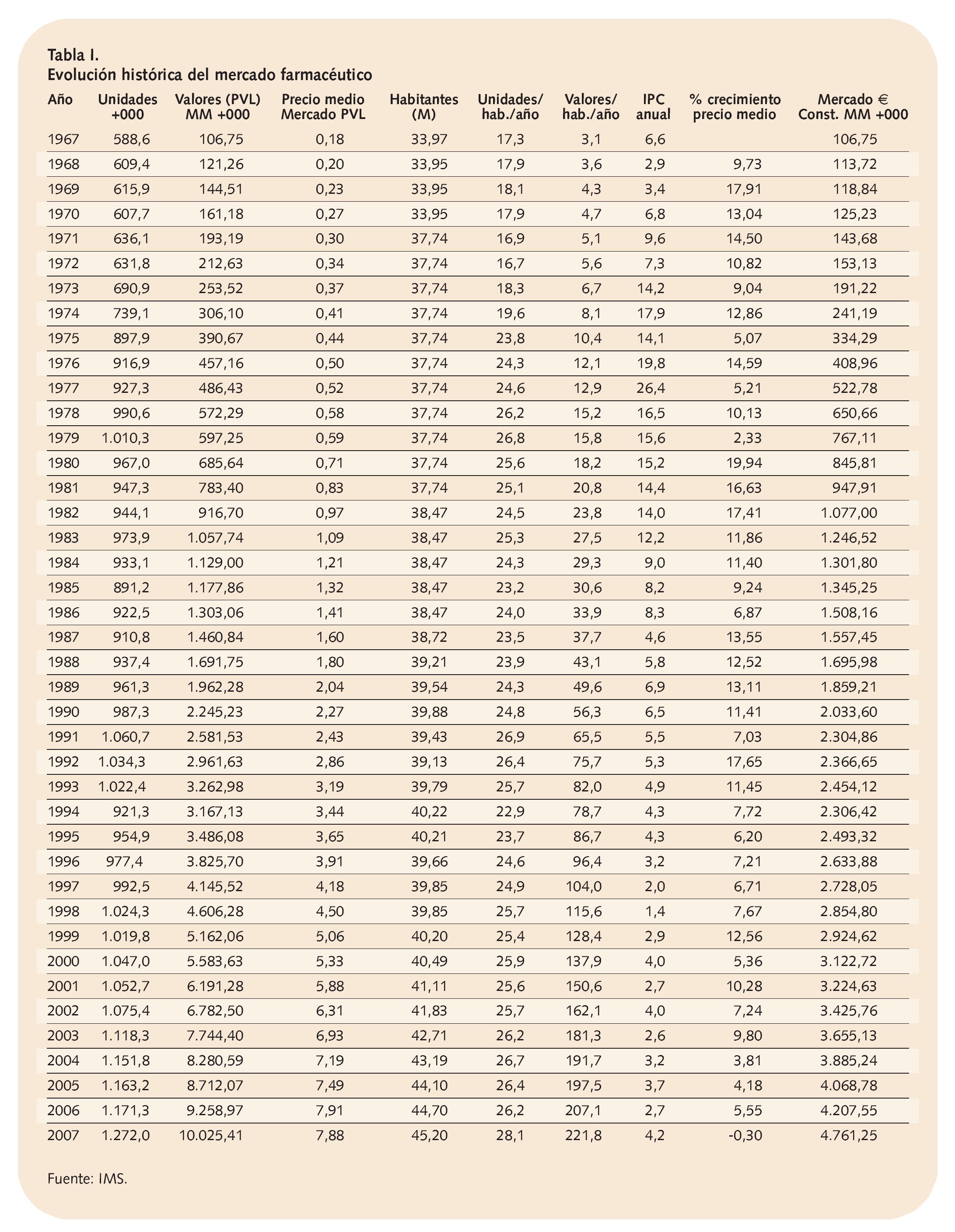

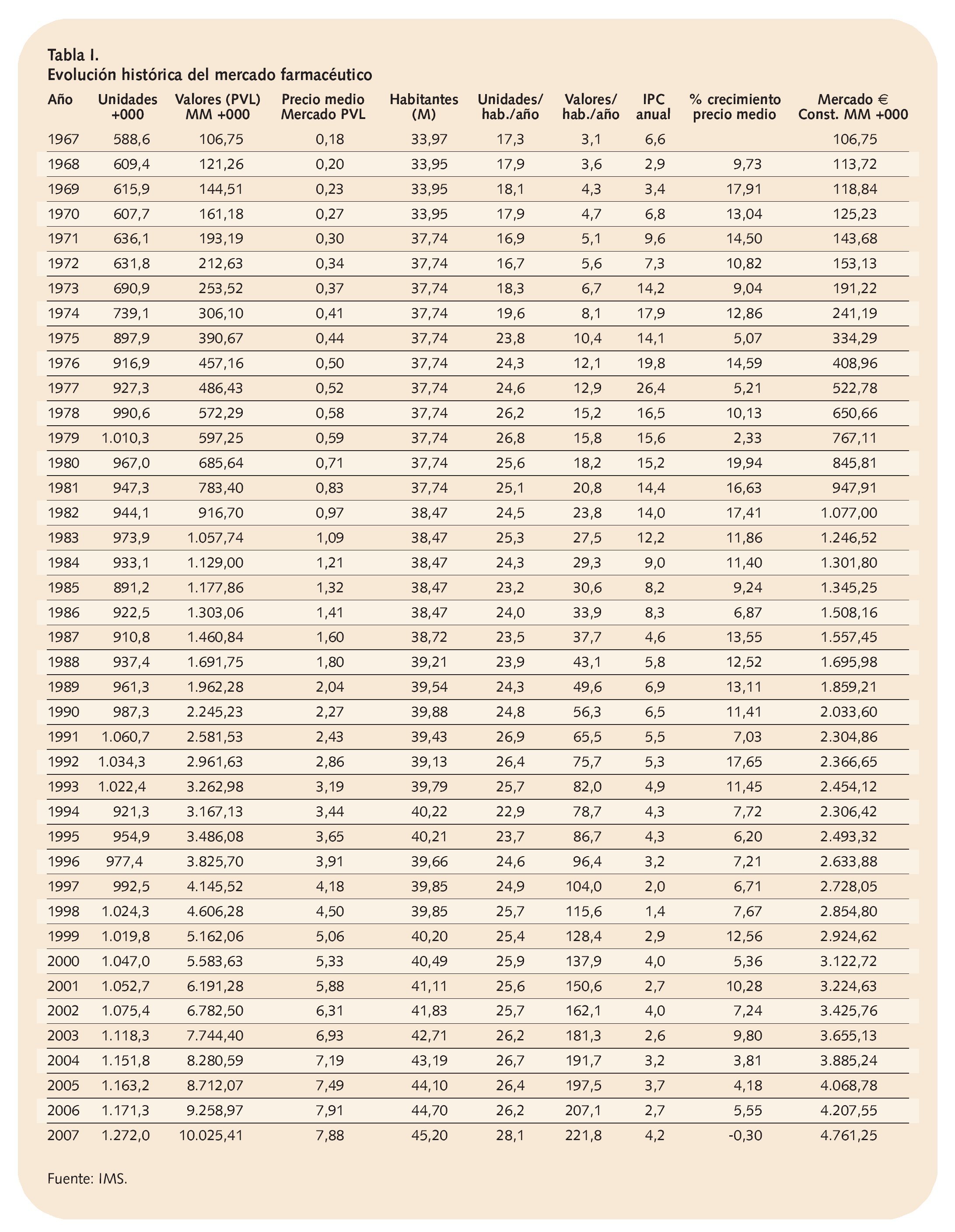

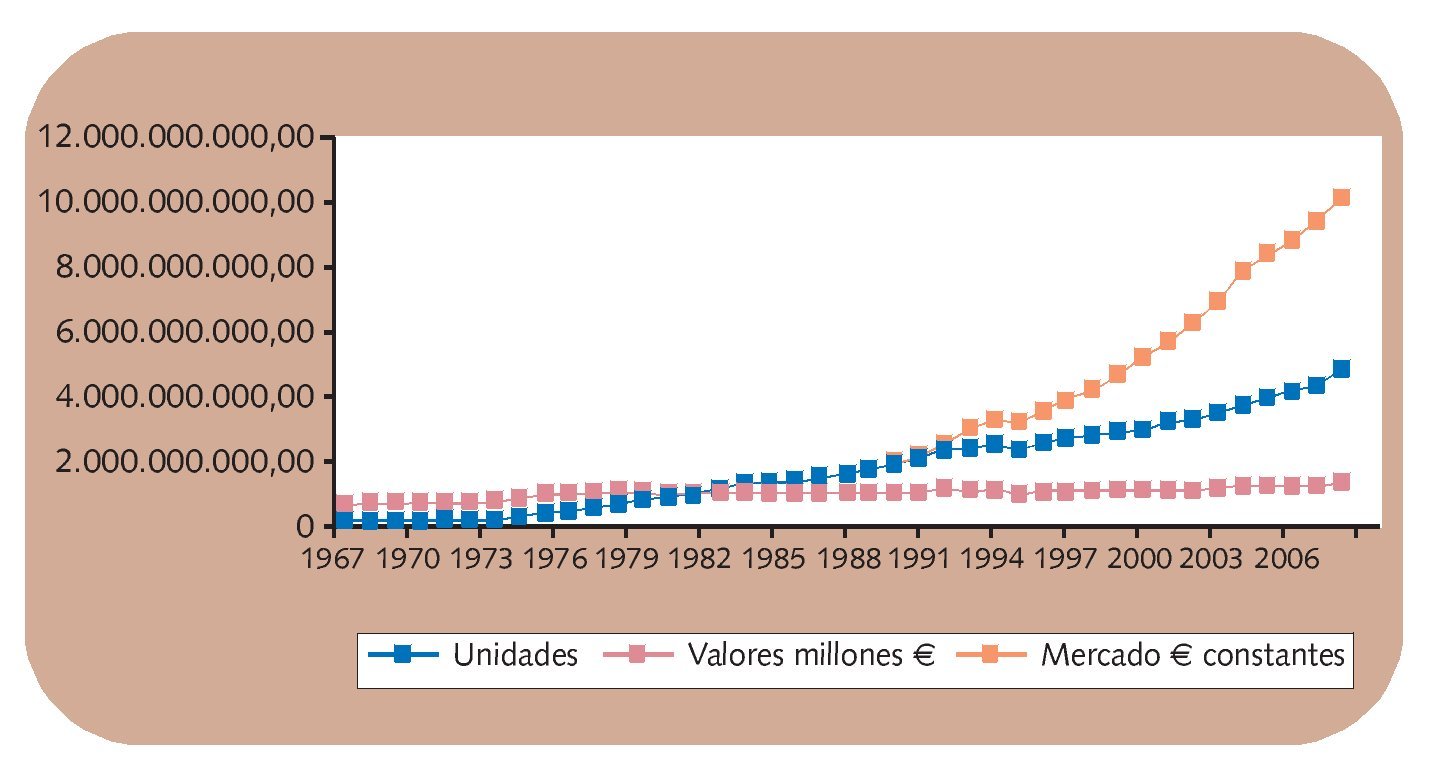

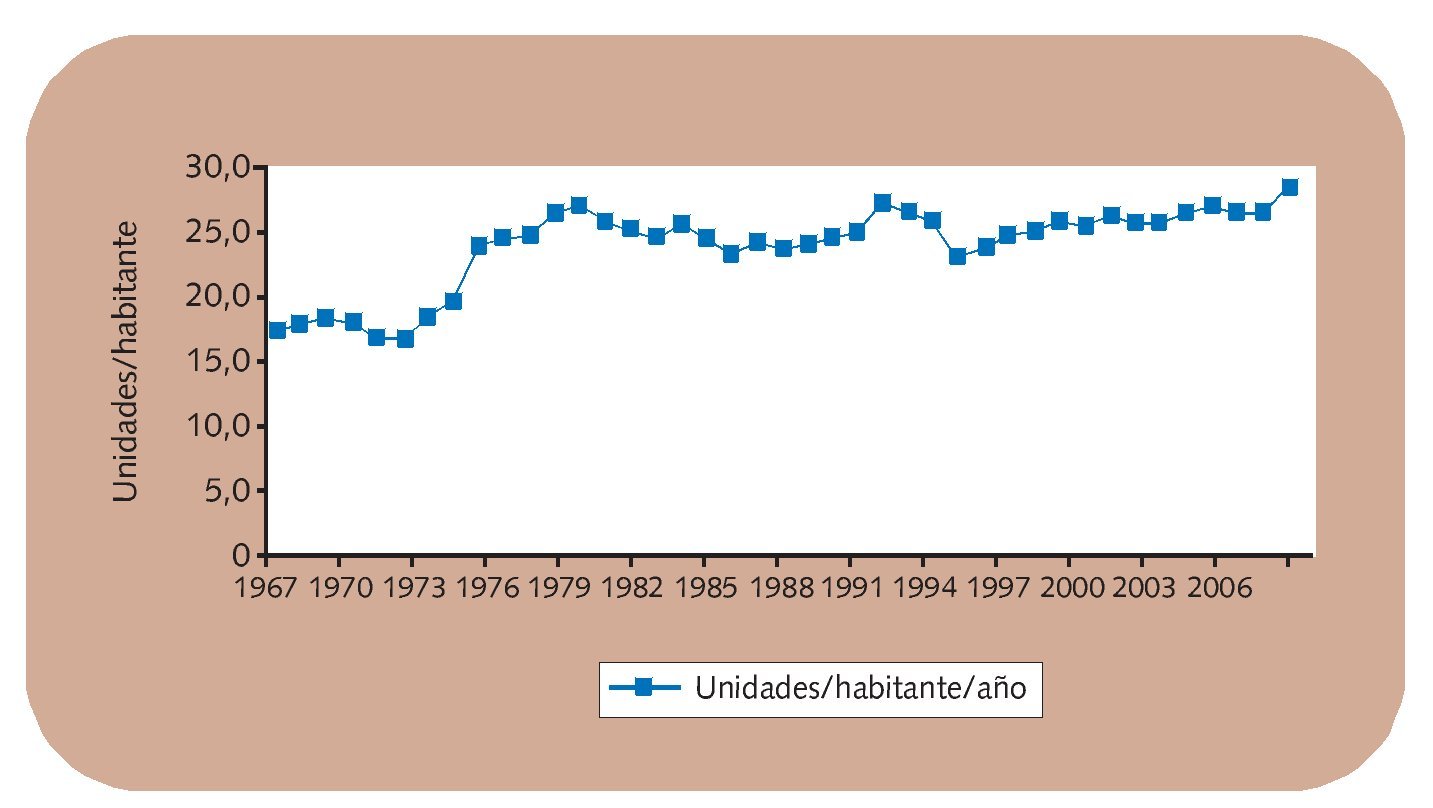

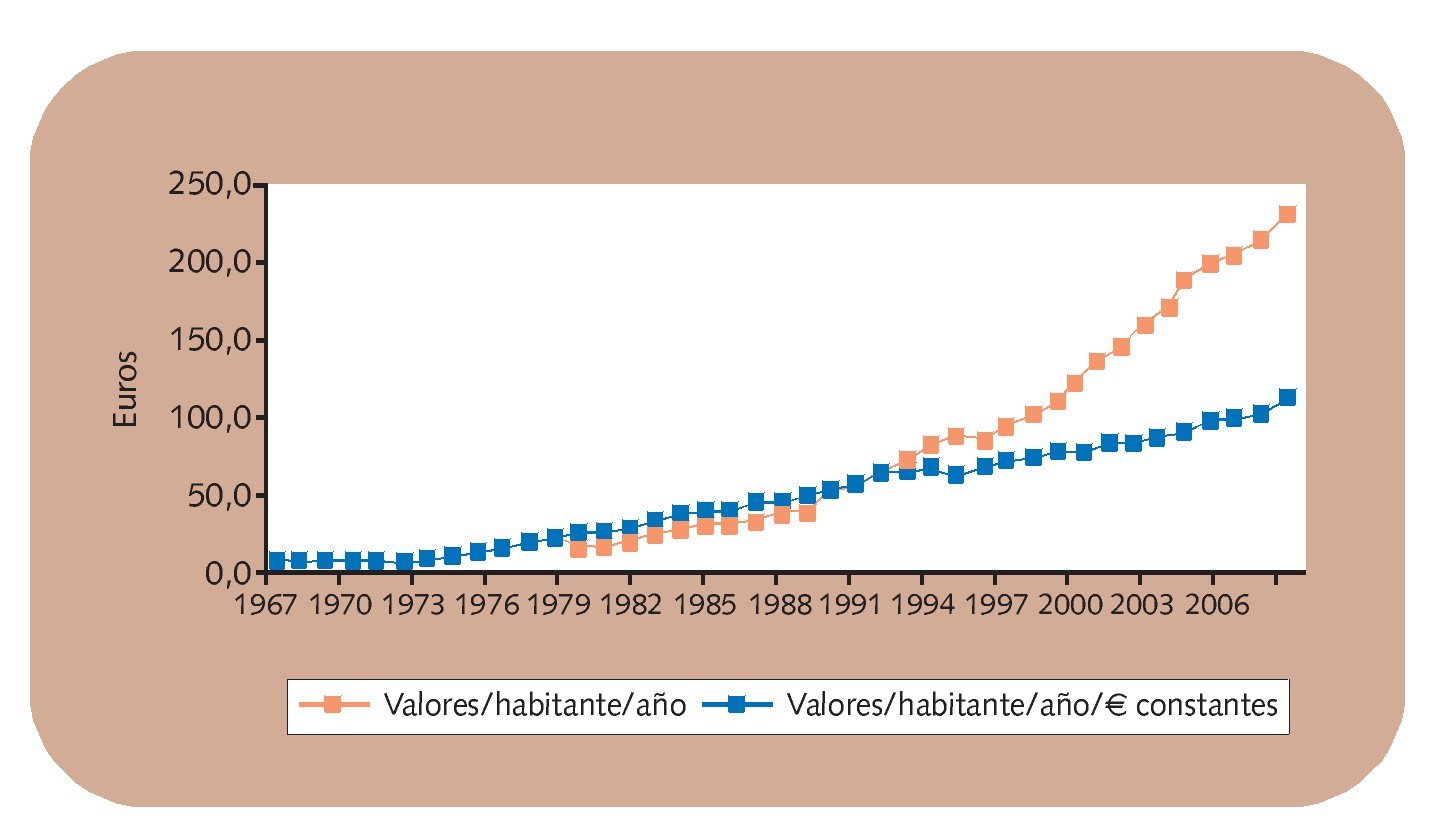

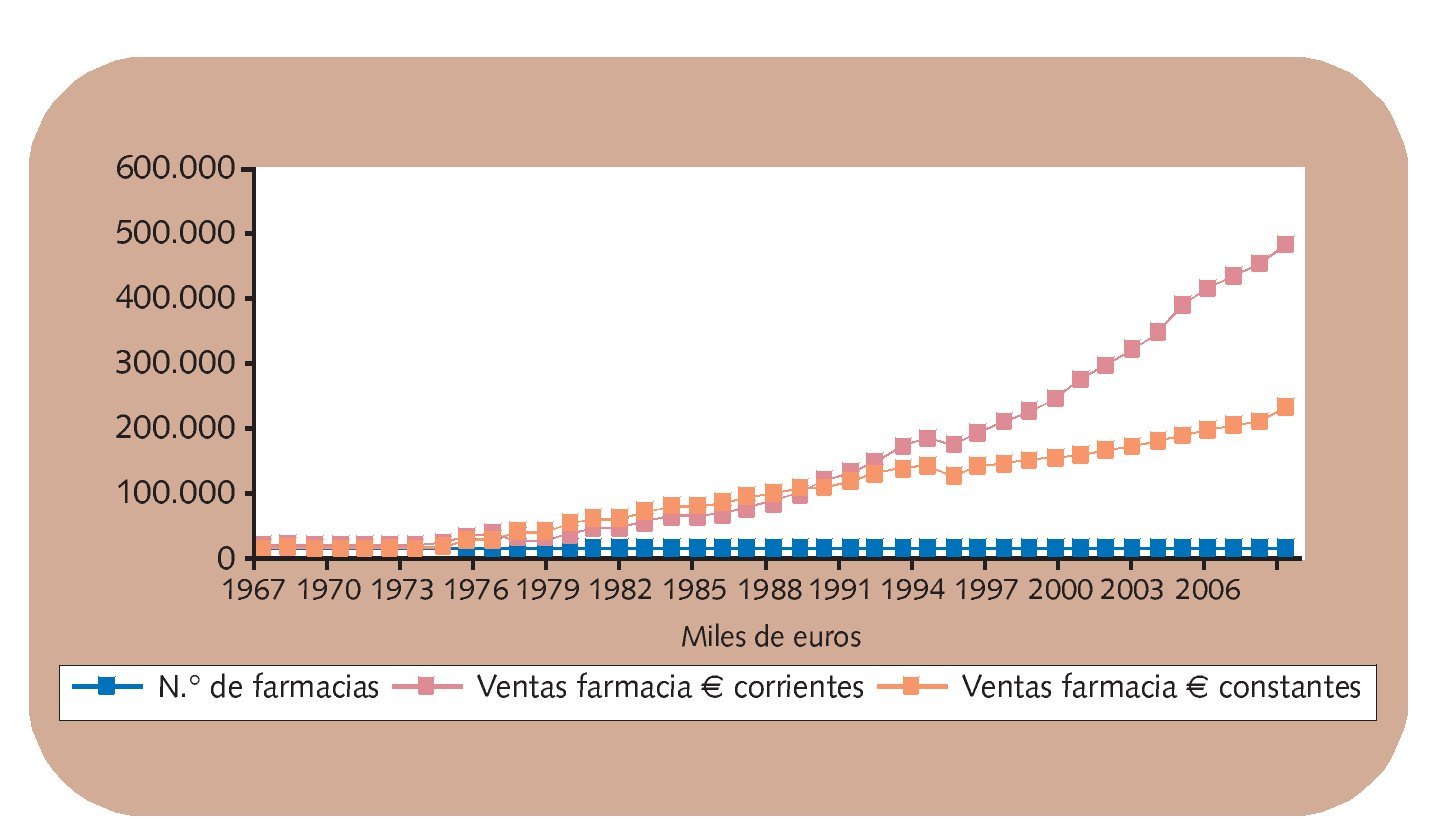

La otra cuestión es conocer el volumen de ventas en cada momento en unidades monetarias corrientes constantes y el consumo por habitante en unidades y valores. En la tabla I aparece el mercado total de medicamentos español desde el año 1967 hasta 2007. Los datos se han extraído de los informes de IMS en el acumulado a diciembre de cada año, usando las series históricas del Instituto Nacional de Estadística para los cálculos. La figura 2 muestra el crecimiento en unidades y valores convertidos a euros y las figuras 3 y 4 reflejan las unidades per cápita y el consumo per cápita en euros. Finalmente, la figura 5 muestra las ventas de las farmacias referidas exclusivamente a medicamentos a PVL.

Fig. 2. Evolución del mercado en los últimos 40 años. Fuente: IMS (datos PVL).

Fig. 3. Consumo de medicamentos en unidades per cápita en los últimos 40 años. Fuente: IMS.

Fig. 4. Consumo de medicamentos en valores per cápita en los últimos 40 años. Fuente: IMS.

Fig. 5. Ventas por farmacia a PVL en euros en los últimos 40 años. Fuente: IMS y elaboración propia.

Lo que el decreto esconde

A simple vista podría decirse que el real decreto no esconde nada, porque de lo que trata es de la actualización anual de los márgenes que establecía el RDL 5/2000 y que se llevó a cabo —a peor— mediante el RD 2.402/2004, pero esto no es cierto ya que aplica, sin definirla, una fórmula para las actualizaciones anuales que aparece en el artículo 33 y que consiste realmente en restar del crecimiento del mercado el PIB y la inflación. Con un ejemplo podemos entenderlo mejor: si el mercado aumenta un 6%, el PIB un 2% y la inflación un 4,5%, el resultado sería -0,5%, es decir, ese año no habría revisión, pero ese -0,5% se guardaría para el año siguiente o para aquel año en que se considerase oportuno llevar a cabo la revisión, como es el caso actual. Así, con la que ha caído desde el año 2004, se propone una revisión del 2,24%. En resumen: el RD condena a las farmacias a un crecimiento cero en sus beneficios sobre el mercado público y no tiene en cuenta el aumento de gastos no ligados al IPC ni el aumento del número de farmacias. Tampoco tiene en cuenta los medicamentos de más de 140 euros y su creciente influencia en el mercado, por lo que condena realmente al empobrecimiento permanente de la mayor parte de las farmacias consideradas individualmente.

La aparente determinación del Gobierno de reordenar ciertas prácticas abusivas de algunos laboratorios que han decidido apropiarse del margen que la ley reserva a la distribución puede quedar sólo en buenas intenciones

Una cuestión que parece favorable, pero también escondida, es el contenido de la disposición adicional única, que se refiere a la percepción de los márgenes de distribución, que se supedita al cumplimiento del artículo 70 de la Ley 29/2006. ¿Qué significa esto? Pues sencillamente que sólo podrán cobrar los márgenes de la distribución aquellas entidades acreditadas como almacenes de distribución autorizados y las que dependan directamente de laboratorios (ya el artículo 70 prevé la existencia de distribuidores exclusivos dependientes de la industria). Si alguien piensa que esto impedirá quedarse con el margen de distribución a determinados laboratorios que ya han adoptado esta práctica, se equivoca.

¿Qué otras cuestiones esconde? Pues hay más. Por ejemplo, la derogación de los reales decretos 164 y 165 del año 1997, referidos a los márgenes de almacenes y farmacias, puede tener un hondo significado porque conviene recordar que la Ley de Garantías ya no habla de márgenes sino de «conceptos» y a la vista de estas derogaciones surge la duda de cuál es actualmente el margen de los medicamentos, porque nos hemos quedado sin las normas que lo sustentaban. Es cierto que estos reales decretos fueron modificados por el RD 2.402/2004 y que en éste último se establece el margen del 27,9% para los medicamentos que no superan los 89 euros de PVL, pero también hay que considerar que este último RD está siendo motivo de atento estudio por la Comisión Europea tras la denuncia efectuada por Farmaindustria, ya que se ha producido un supuesto incumplimiento de la Directiva de Transparencia de precios de medicamentos2 (menos mal que el RD recién aprobado recoge nuevamente la denominación de márgenes en su enunciado y en el texto).

Lo que no esconde el real decreto

Lo que el texto legal establece abiertamente es mucho más sencillo de explicar: se trata de una actualización de los precios de los medicamentos a partir de los cuales se obtiene un margen de cuantía única que queda fijado en 38,37 euros hasta un valor de PVL de 91,63 euros, que equivale a unos 143 euros de PVP. Hasta esta cantidad, el margen es del 27,9% por lo que si el precio del medicamento aumenta, comienza a disminuir el margen o incluso llega a ser negativo si el recargo de equivalencia es superior a 38,37 euros.

La otra cuestión que está clara es que el texto actualiza las escalas en el famoso porcentaje del 2,24%, con lo que alguna de las farmacias que se acababan de incorporar al pago de deducciones volverá a no pagarlas. Es increíble que el sector de oficinas de farmacia haya aceptado esta política en que unas farmacias subvencionan a las otras. Como es sabido, el Tribunal Superior de Justicia de Canarias ha planteado una cuestión prejudicial ante el Tribunal Constitucional cuyos elementos más destacados son la exacción de un impuesto no aprobado en una ley tributaria, que además grava las ventas con impuestos incluidos y no los beneficios, como lo hace cualquier impuesto, así que cabe la esperanza de que algún día acabe esta pesadilla para las oficinas de farmacia.

Factores negativos

Tal como hemos visto hasta ahora, el RD aprobado el 16 de mayo parece haber encontrado la fórmula para el crecimiento cero, pero no es así, principalmente por dos factores que tienen que ver con el mercado farmacéutico, y otros muchos más que proceden del aumento de gastos de las oficinas de farmacia que poco tienen que ver con la inflación media del país.

Comenzando por los dos factores ligados al mercado farmacéutico, cabe señalar que el primero de ellos es la pérdida de rentabilidad asociada a los medicamentos de precio superior a 143 euros.

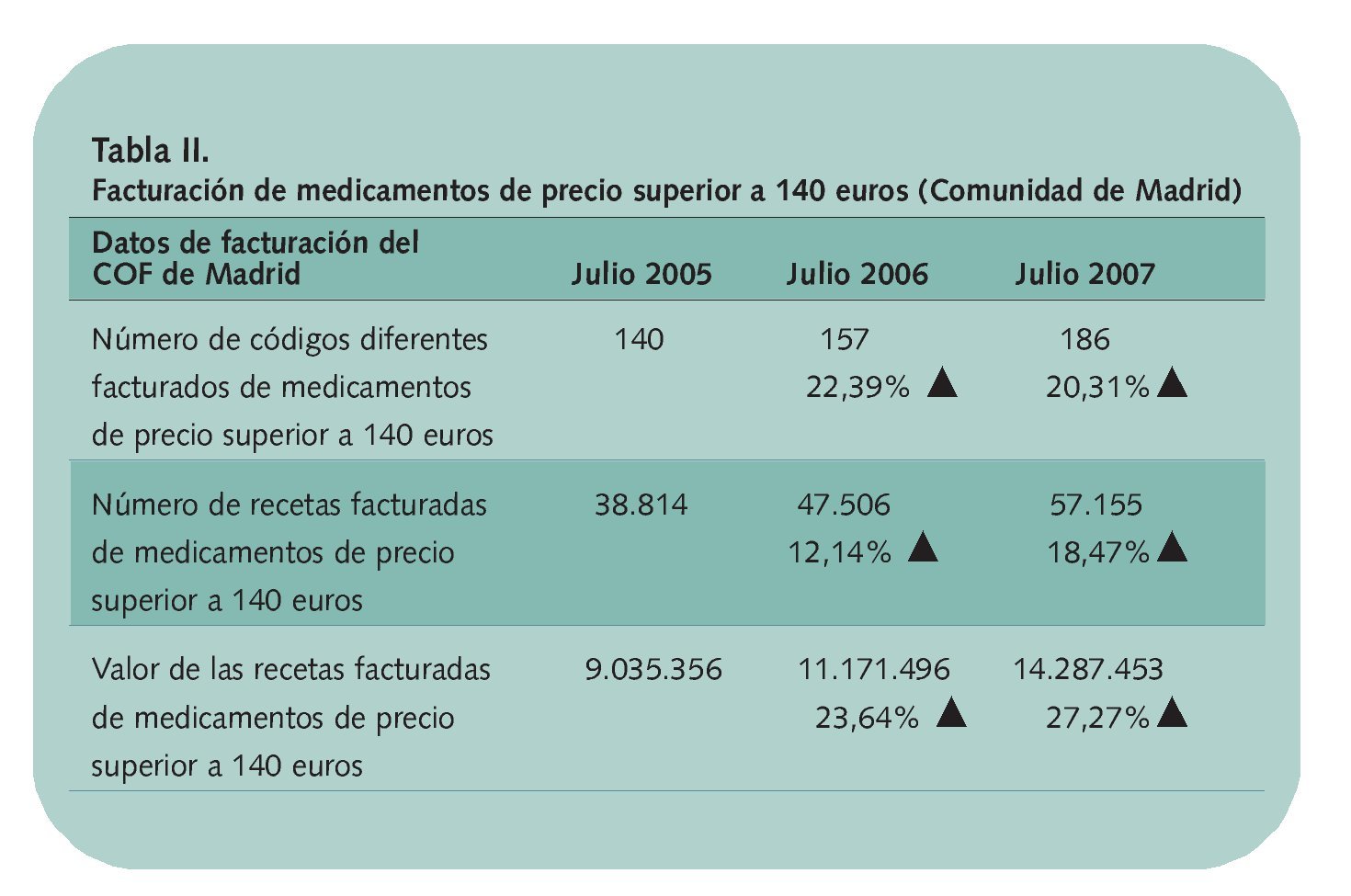

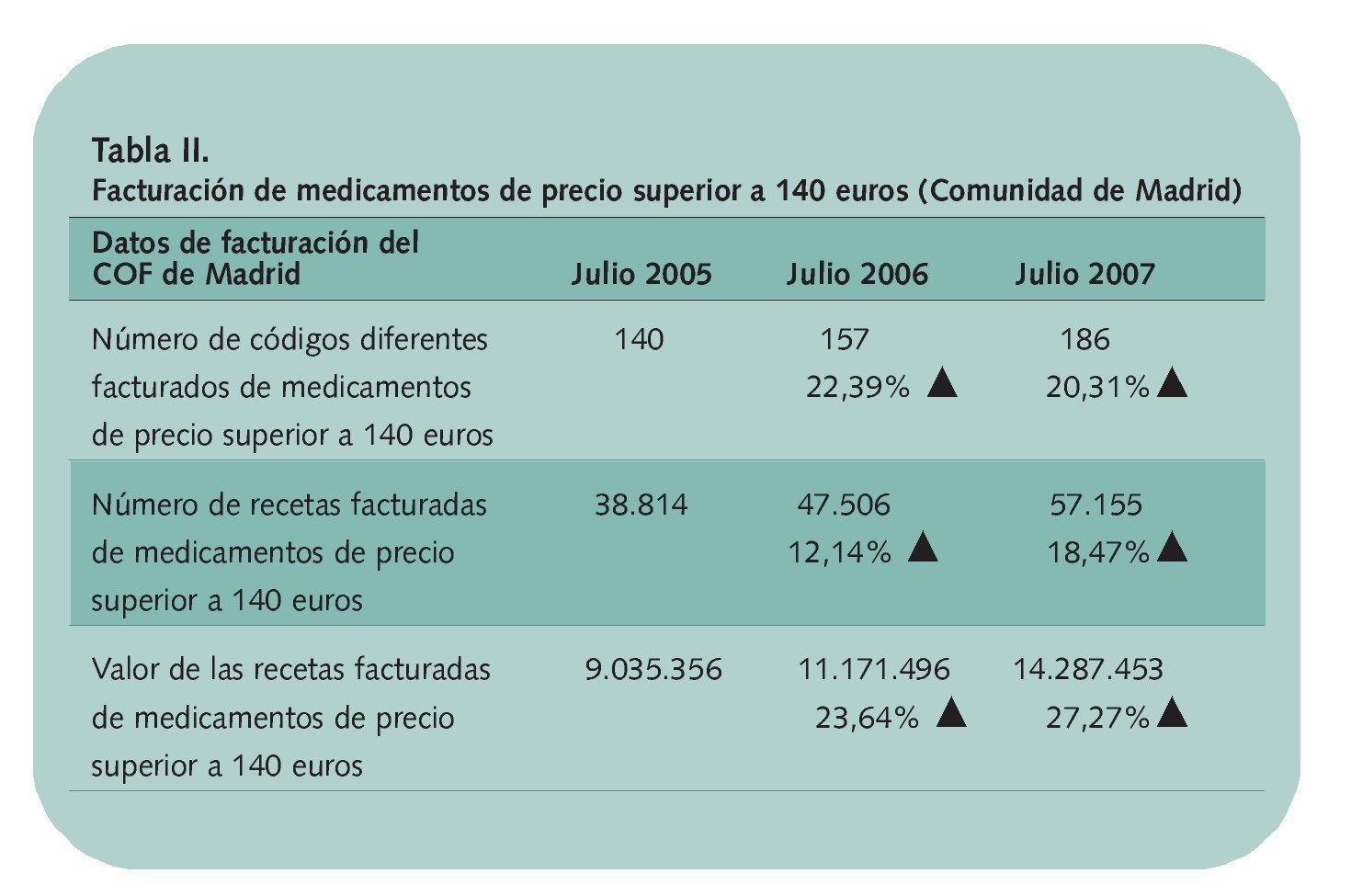

Esta cuestión que parecía poco preocupante al principio, comienza a serlo ya, porque la facturación de medicamentos de precio superior a 143 euros supera el 10% de las ventas en cualquier comunidad autónoma y su crecimiento es muy rápido —en muchos casos, más del 15%— (véase el dato de la tabla II referido a Madrid). Por tanto, dependiendo de la composición de la facturación de recetas, se pueden perder, en función de cada farmacia, hasta 4 puntos de margen exclusivamente por esta causa. El decreto no tiene en cuenta el crecimiento del mercado de estos medicamentos, por lo que la hipótesis de que podría producir un crecimiento negativo se refuerza.

La otra cuestión es el incremento en el número de farmacias, lógico si aumenta la población y el consumo, pero que invalida la fórmula de cálculo de revisiones, ya que tocarían a menos ventas por cada farmacia y, por tanto, a una menor rentabilidad considerada globalmente.

Además de estos factores ligados al mercado farmacéutico, a los que se podrían agregar ciertas pérdidas de rentabilidad derivadas de los conciertos (como las que se refieren a los absorbentes de incontinencia, las tiras reactivas o lo dietoterápicos en muchas comunidades autónomas), hay otro conjunto de gastos que no siguen el IPC general, particularmente los servicios, o los gastos financieros que puedan afectar de forma individual a cada farmacéutico.

La única esperanza es que todo este disparate, que consiste en indexar la remuneración de los farmacéuticos como si de funcionarios se tratase, acabe con una decisión judicial de las que están pendientes o puedan promoverse a partir de ahora

Una medida que puede ser papel mojado

La Disposición adicional única que se refiere al cumplimiento de los requisitos previstos en el artículo 70 de la Ley 29/2006 de 26 de julio —Ley de Garantías— indica que el percibo (por cierto, menuda palabrita) de los márgenes de distribución previstos en este real decreto estará supeditado a la acreditación del cumplimiento de los requisitos previstos en dicha ley y en las normas que la desarrollen. Pues bien, el artículo 70 se refiere tanto a almacenes de distribución como a los laboratorios que distribuyan directamente sus productos, por lo que si alguien piensa que se va a poder evitar que determinados laboratorios se sigan quedando con el margen de la distribución están muy equivocados. Incluso si se desarrolla posteriormente este artículo, las inversiones necesarias para cumplir con lo que en él se desarrolla pueden ser una insignificancia, que compense sobradamente el 7,6% del PVF de los productos a distribuir directamente.

Conclusiones

El mercado farmacéutico ha crecido mucho menos de lo que se piensa en los últimos 40 años. El crecimiento se produce, principalmente, a costa del aumento del precio medio de los medicamentos, ya que las unidades per cápita se mantienen en unas cifras de moderación y oscilan entre las 17 y las 28 al año. El precio medio del mercado ha pasado en los últimos 40 años de 0,18 a 7,88 euros. Es decir, ha aumentado casi 44 veces. El mercado, sin embargo, ha aumentado 95 veces en estos 40 años, mientras las ventas de la farmacia media lo han hecho solo 61 veces, debido al aumento en el número de farmacias, un «detalle» que no tiene en cuenta el real decreto que se ha publicado.

La aparente determinación del Gobierno de reordenar ciertas prácticas abusivas de algunos laboratorios que han decidido apropiarse del margen que la ley reserva a la distribución puede quedar sólo en buenas intenciones. El artículo 70 de la Ley de garantías define dos tipos de distribuidores y uno de ellos es precisamente la figura que están utilizando algunos laboratorios para apropiarse íntegramente del margen de la distribución.

Este nuevo real decreto, que se presenta como algo favorable ya que corrige el incumplimiento de llevar a cabo actualizaciones anuales impuestas por los RDL 5/2000 y 2402/2004, esconde una trampa de enormes proporciones, ya que asegura el crecimiento cero, o más bien negativo, para las oficinas de farmacia si se tiene en cuenta el crecimiento del número de éstas y la importancia creciente de los medicamentos, en los que hay un margen fijo y único en cantidad absoluta.

El crecimiento cero se garantiza mediante unos parámetros cuya aplicación no se explica, pero que puede ser deducida fácilmente observando la actualización que se produce este año. Si la diferencia entre el crecimiento del mercado y el PIB más la inflación es una cantidad positiva, puede haber revisión de escalas y precio tope de los medicamentos con margen único, mientras que si la cantidad es cero o negativa no habrá revisión y se acumulará el resultado a años posteriores.

El actual volumen de deducciones en función de las ventas es el más alto de la historia —ya que en otras ocasiones se aplicaban sobre un porcentaje de mercado mucho menor— y, a tenor de los datos recabados por el Informe Anual de Oficinas de Farmacia de Aspime, se está produciendo una reducción anual del margen neto del 0,3-0,5%, según el tipo de farmacia que se evalúe, una reducción que se vería incrementada hasta el 0,5- 0,7% si tenemos en cuenta el incremento de gastos generales, gastos financieros, disminución de retornos de la distribución y la creciente importancia de los medicamentos de margen único.

La única esperanza es que todo este disparate, que consiste en indexar la remuneración de los farmacéuticos como si de funcionarios se tratase, acabe con una decisión judicial de las que están pendientes o puedan promoverse a partir de ahora.

Notas

1. Aspime. Informe Anual de Oficinas de Farmacia. Barcelona: Elsevier España; 2008. Patrocinado por El Club de la Farmacia de Laboratorios Almirall.

2. Estos datos se han obtenido del fondo documental de Laboratorios ERN, S.A.

3. Artículo 3. Actualización anual de los márgenes. Anualmente se actualizarán los márgenes a los que se refieren los artículo 1.2, 2.2 y 2.3 teniendo en cuenta la evolución del índice de precios al consumo, la variación del producto interior bruto y el aumento de ventas de las oficinas de farmacia.

4. Directiva 89/105/CEE.