Pagina nueva 1 En este artículo, además de acreditar con datos la salida de la crisis y las ligeras mejoras fiscales y laborales que se están produciendo, se trata de ofrecer alternativas eficaces para que la recuperación tenga consecuencias prácticas en nuestra economía

El pasado año 2014 se iniciaba una tímida recuperación del mercado de las oficinas de farmacia en lo que se refiere a la dispensación de recetas al Sistema Nacional de Salud, así como una no tan modesta recuperación, en lo que se refiere al mercado privado; eso sí, con una distribución muy irregular en la que se ponen de manifiesto las grandes diferencias existentes entre Comunidades Autónomas, y tipología de las farmacias

Tras las buenas noticias, que habrá que manejar con todas las precauciones, ha llegado el momento de introducir los cambios necesarios en nuestra rutina para maximizar la recuperación económica y adaptar nuestras farmacias a esta nueva situación.

En este artículo, además de acreditar con datos la salida de la crisis y las ligeras mejoras fiscales y laborales que se están produciendo, se trata de ofrecer alternativas eficaces para que la recuperación tenga consecuencias prácticas en nuestra economía.

Una crisis que ha durado demasiado

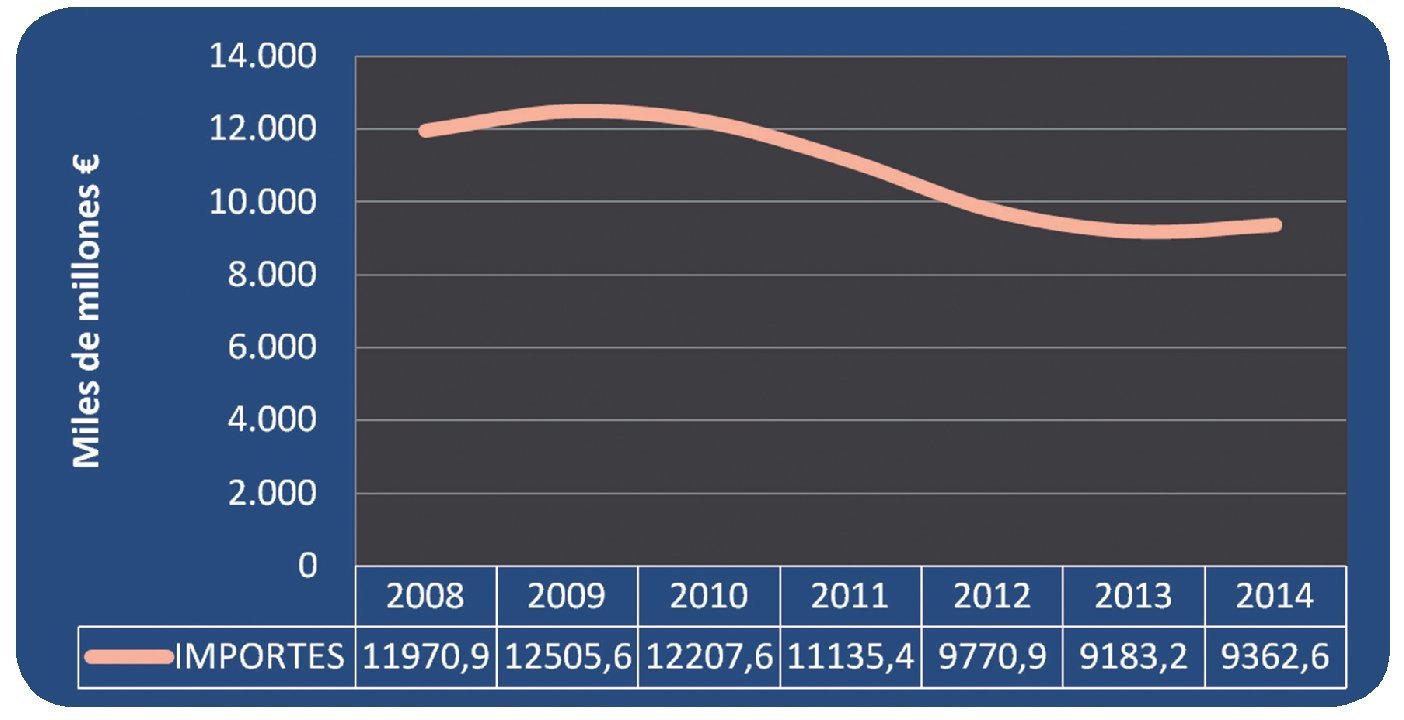

El último año de crecimiento del mercado en las oficinas de farmacia fue 2009, período en el que se alcanzaron unas ventas al Sistema Nacional de Salud de 12.505 millones de euros. A partir de ese momento, la historia es conocida por todos, con la promulgación de los Reales Decretos Ley 4 y 8 de 2010 y el 9 de 2011, que introdujeron no solo una bajada de las ventas, sino también del beneficio de las farmacias.

Solo el Real Decreto Ley 16/2012 contiene efectos neutros para las farmacias y elementos para ir conformando la recuperación económica, como es la generalización de la aportación de los beneficiarios y la aparición de los precios notificados, a los que luego me referiré.

El RDL 4/2010 vino acompañado de una batería de medidas que harían descender el margen bruto de las farmacias, particularmente por el descenso de ventas que afectará a los medicamentos incluidos en el sistema de precios de referencia. Pero aquí no acaba la cosa. Cuando todavía estábamos aturdidos por la repercusión sobre las farmacias de este RDL, el Presidente del Gobierno (Rodriguez Zapatero) se vio obligado, por los mercados y la presión de las áreas económicas europeas, a presentar un paquete de medidas de ajuste del gasto público, en el que había un nuevo recorte al gasto en medicamentos, que actúa como compensador de las bajadas de sueldos a los funcionarios y la congelación de las pensiones. Y así se gesta, en una semana, otro Decreto Ley, el 8/2010, que inicialmente iba a bajar los precios de los medicamentos con menos de 10 años en el mercado (los innovadores), pero no al resto.

Finalmente, la bajada de precios se transforma en descuentos que afectan a todos los medicamentos que no se encuentren en precios de referencia que acaba siendo una pesadilla para todo el sector, y particularmente para las farmacias, que serán las que tengan que hacer las deducciones del 7,5% (innovadores) y del 15%, que se aplica al resto de los que no se encuentran en precios de referencia. Y el año siguiente se publica el Real Decreto Ley 9/2011 que es, en sí mismo, una nueva catástrofe para el sector farmacéutico, ya que a partir de su entrada en vigor todas las recetas y órdenes de dispensación de medicamentos deberían ser por principio activo, teniendo que dispensar el farmacéutico el medicamento de menor precio, de acuerdo con las agrupaciones que publique el ministerio, y sin distinguir entre marca y genérico.

El resultado de estos tres Reales Decretos Ley se traduce fundamentalmente en una pérdida de beneficios de las farmacias, que no viene acompañada de una menor carga de trabajo, porque el número de recetas, cada vez de menor precio, no dejan de aumentar hasta mediados del año 2012.

Si a esto se suman los impagos de hasta seis meses en varias comunidades autónomas, como Cataluña o la Comunidad Valenciana (aunque hubo muchas más en las que se produjeron retrasos considerables), podemos decir que nunca habíamos atravesado un momento tan malo. La cuestión de los impagos va encontrando solución el año 2013 con los planes del Gobierno de pago a proveedores PPA, el llamado FLA y, sobre todo, la publicación de una Ley Orgánica1 que garantiza el cobro a 30 días, cuyas consecuencias son una fundada esperanza para que estas situaciones no se repitan en el futuro.

A partir del año 2012 la situación de mayor trabajo con menores beneficios en las farmacias comienza a cambiar con la publicación del Real Decreto Ley 16/2012, que actúa por primera vez sobre la demanda al extender la aportación de los beneficiarios a los pensionistas, lo que se traduce en una reducción espectacular del número de recetas. Ello comienza a tener un efecto positivo porque introduce un cambio cultural muy importante, ya que aleja las farmacias de un establecimiento que se identifica en la mentalidad de los consumidores con un centro donde no se pagaban el 75% de las dispensaciones al Sistema Nacional de Salud.

Con estos antecedentes se puede concluir que la crisis ha durado más de cuatro años, pero con una caída de ventas y beneficios que nos sitúa en niveles del año 2006, por lo que los signos de recuperación del año 2014 no significan más que una esperanza hacia el futuro.

Tímida recuperación de la dispensación al sistema público

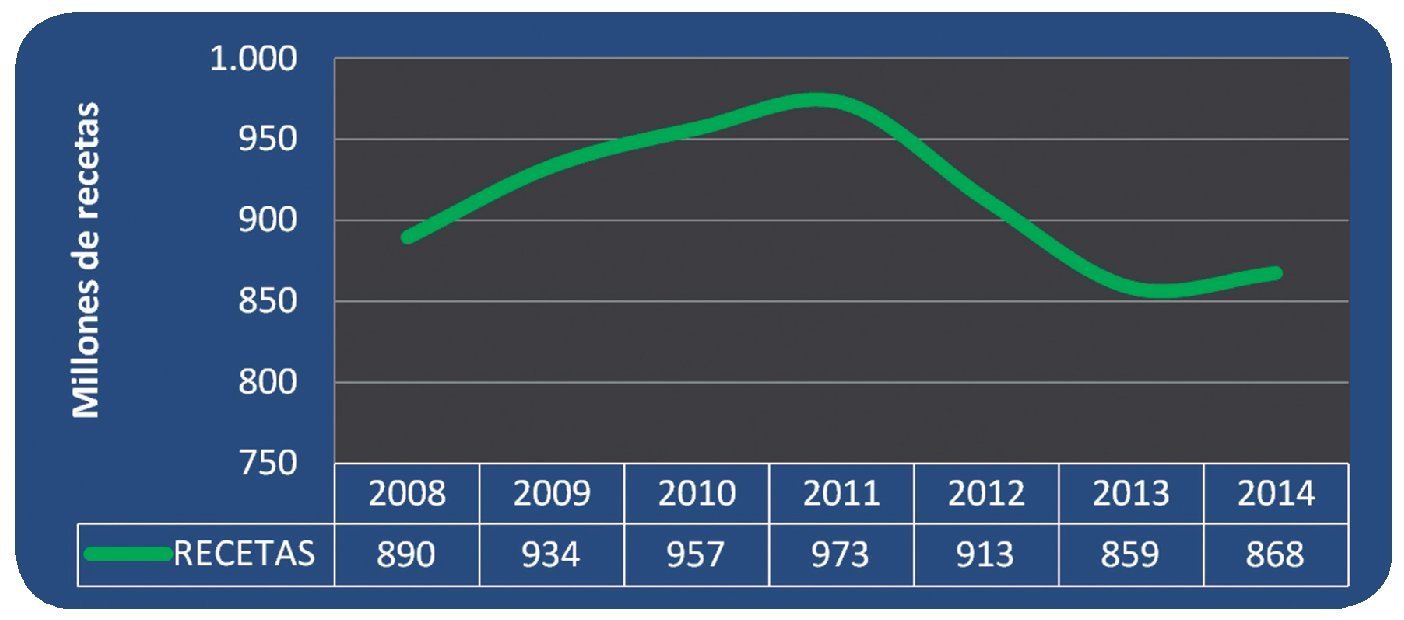

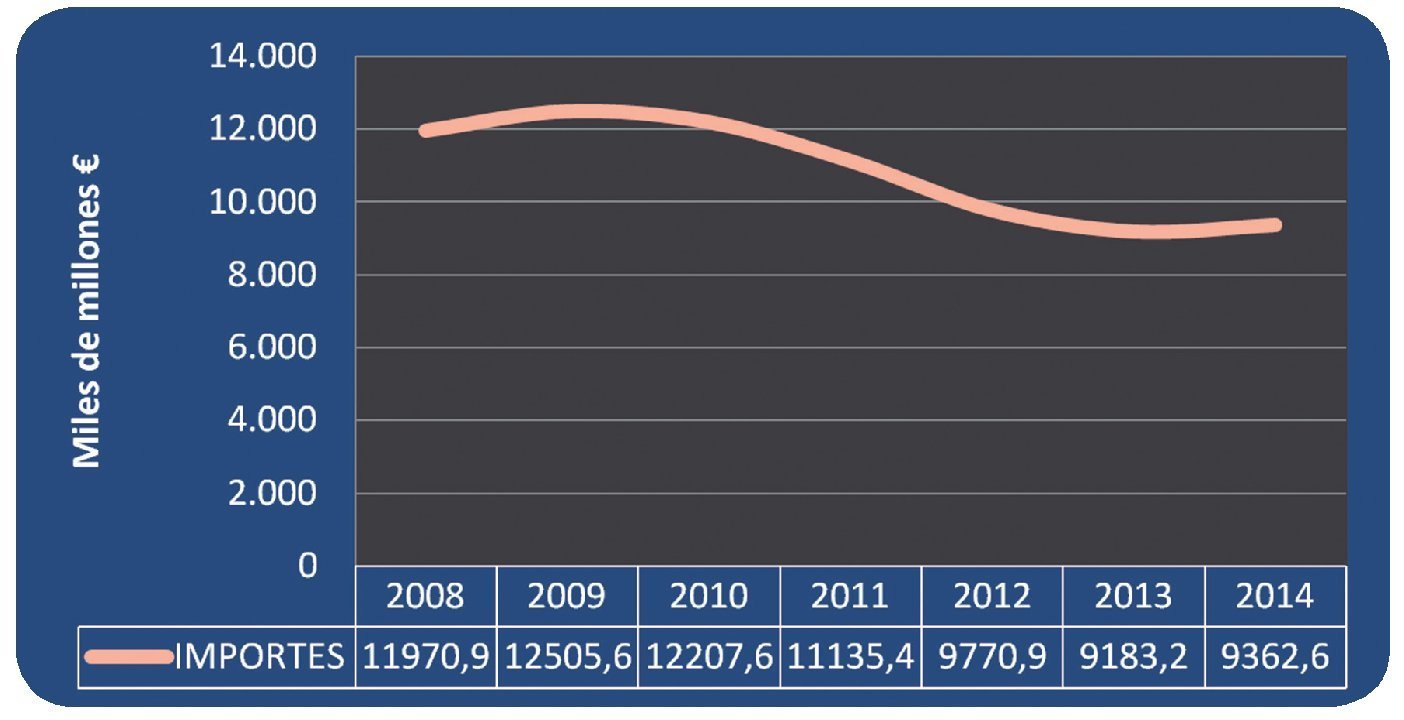

El año 2014 es el primero en que las ventas al sistema público comienzan a aumentar (casi un 2%), e incluso comienza a recuperarse el número de recetas dispensadas tras más de año y medio de caídas ininterrumpidas. Sin embargo, el aumento es muy modesto, tal como podemos apreciar en la tabla 1 y en las figuras 1 y 2, que muestran la evolución del número de recetas e importes desde el año 2009.

Figura 1. Evolución del número de recetas/año. Fuente: Observatorio del medicamento de FEFE. Diciembre 2014.

Figura 2. Evolución del importe de las ventas. Fuente: Observatorio del medicamento de FEFE con datos de IMS y HMR. Diciembre 2014.

Otro factor a considerar es la pérdida de beneficios sobre el margen legal del 27,9% de las farmacias, que también comienza a mejorar muy levemente debido, fundamentalmente, a la desaparición de los descuentos del 7,5% y del 15% cuando determinados medicamentos entran en precios de referencia, algo que se ha visto favorecido por el Real Decreto y la Orden sobre precios de referencia publicada en 2014. Se puede estimar que la pérdida de margen que introdujeron los Decretos Ley llegó a alcanzar hasta 7 puntos del margen legal, aunque en este momento pueda haber descendido a 5 puntos, lo que representa una recuperación de en torno a un 2% de margen.

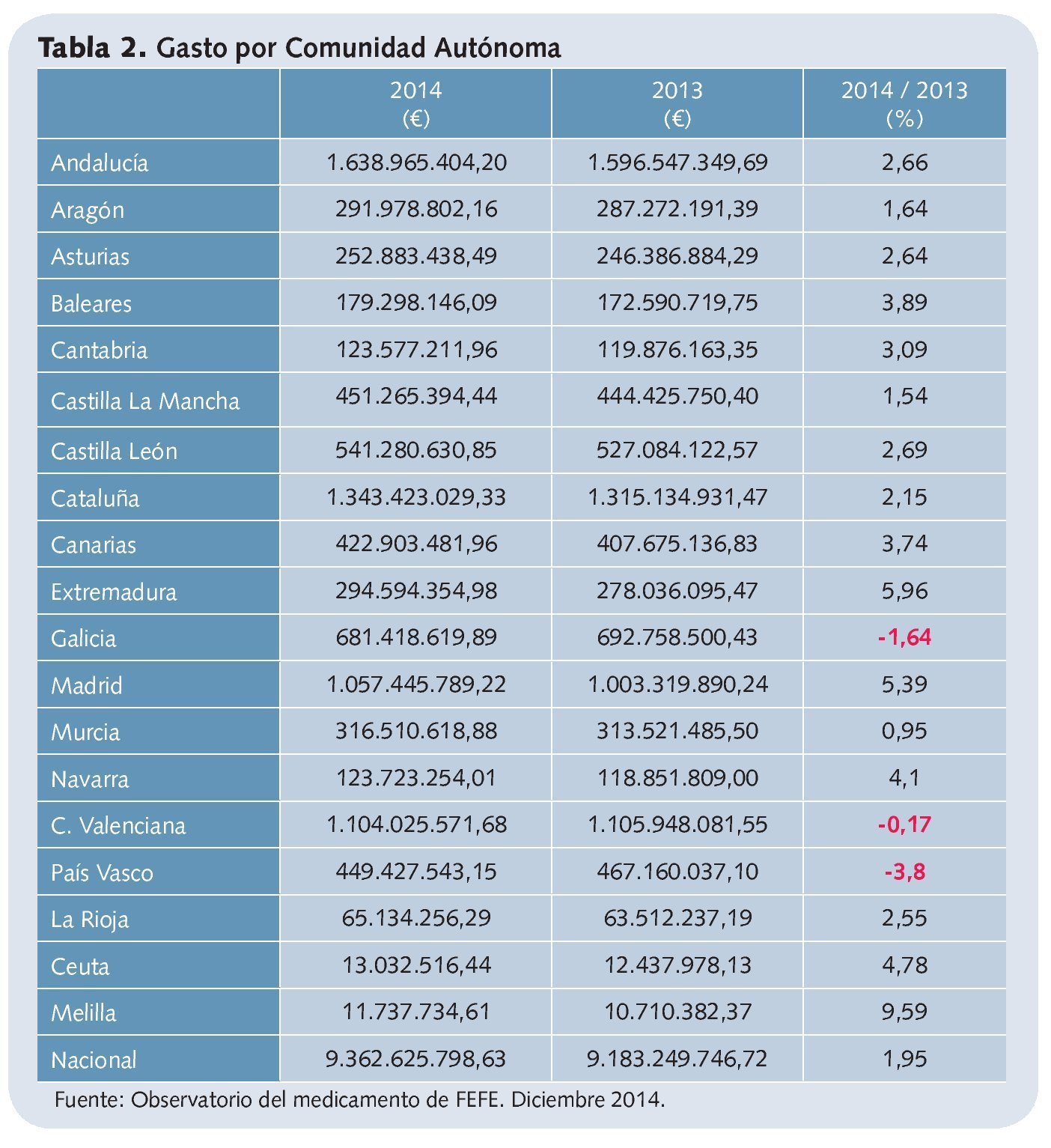

Otra consideración es que la recuperación tiene todavía una distribución muy irregular y encontramos comunidades autónomas a las que no ha llegado todavía, como son Galicia, Comunidad Valenciana y País Vasco (tabla 2). Y, dentro de cada región la situación también varía en función de las características socioeconómicas de cada farmacia, ya que una mayor dispensación al sector público puede ofrecer una imagen muy diferente a la que estamos manejando, basada fundamentalmente en cifras medias.

En 2014 el panorama que ofrece la dispensación privada y la venta de artículos de parafarmacia es muy diferente, ya que podemos afirmar que se está consolidando claramente la recuperación en la mayor parte de las comunidades autónomas

Clara recuperación de la dispensación privada

En 2014 el panorama que ofrece la dispensación privada y la venta de artículos de parafarmacia es muy diferente, ya que podemos afirmar que se está consolidando claramente la recuperación en la mayor parte de las comunidades autónomas y que, en la media, se aproxima al 7% de crecimiento, tal como se muestra en la tabla 3, cuya información se ha extraído del Observatorio del Medicamento de FEFE.

Como en el caso anterior, hay dos regiones que todavía no se han incorporado a este crecimiento, como son Aragón y, particularmente, La Rioja, que todavía presenta un considerable descenso en las ventas de productos OTC, mientras que lideran el ranking de aumentos Baleares y Galicia, donde no sorprende Baleares por el peso de la población flotante procedente del turismo, pero sí Galicia.

La lectura que puede hacerse de estas cifras no va a ser la misma dentro de cada región en función de la tipología de las farmacias: muchos farmacéuticos estarán de acuerdo con ellas, pero otros se preguntarán dónde está la recuperación, ya que ellos no lo han notado.

Esta es otra de las consecuencias de la crisis, no solo en nuestro sector, sino en toda la sociedad, ya que se ha producido una redistribución muy negativa de la riqueza de la que solo saldremos si es que llegan a alcanzarse unos niveles de empleo suficientes para ofrecer otro panorama de la sociedad, ahora muy descompensado.

Factores fiscales…

El año 2014 se aprobó una reforma fiscal que entra en vigor en los años 2015 y 2016 y que disminuye las retenciones trimestrales y el tipo marginal del IRPF.

El número de tramos en el impuesto sobre la renta se reduce de siete a cinco, y el tipo mínimo pasa del 24,75% al 20% en 2015, y al 19% en 2016. El tipo máximo de gravamen, en la escala estatal, pasa del 52% al 47% en 2015, y al 45%, en 2016.

Como consecuencia de la rebaja de los tipos, y por la propia mecánica de aplicación de los mínimos en el esquema de liquidación, se incrementan los mínimos personales y familiares de deducción. Si actualmente todos los contribuyentes cuentan con un mínimo exento de tributar de 5.151 euros, éste pasará a ser de 5.550 euros. El incremento de este mínimo por edad superior a 65 años o a 75 años, de 918 y 1.122 euros anuales respectivamente, pasará a ser de 1.150 y 1.400 euros anuales.

En cuanto a la retención de los autónomos, pasará del 21% al 19% en 2015 y al 18% en 2016, y esto supone algún ahorro en los pagos trimestrales de las farmacias.

Quizá lo peor de la reforma fiscal es la eliminación del llamado “abatimiento” de las plusvalías generadas en el tiempo, y esto está influyendo en que sea más costosa la venta de las farmacias, aunque en 2015 haya descendido del 27 al 24% la cantidad que se lleva Hacienda en las transmisiones.

En conjunto, hay un ligero respiro en la fiscalidad respecto a los años de la crisis que aprovechará más a quienes más facturen, pero que representa una mejoría para todos.

… y laborales

La última medida aprobada tras el debate del “estado de la Nación” tiene que ver con el paso de trabajadores temporales a fijos en los que puede obtenerse un ahorro consistente en que durante dos años no se cotizará por los primeros 500 euros de sueldo.

Esta medida hay que valorarla individualmente, porque si hubiera que despedir al trabajador por causas justificadas, todos los ahorros, y mucho más, se irían en pagar la indemnización.

En cualquier caso, durante la crisis nuestro sector no ha reducido personal, lo que ha sido motivo de sorpresa y curiosidad por distintos analistas. Y es que hasta el año 2012 la dispensación de recetas no ha parado de aumentar, con lo que la carga de trabajo era creciente, mientras las ventas y el beneficio decrecían.

Irónicamente, estaba disminuyendo la productividad de las farmacias con aumento de trabajo, mientras que ahora, con más facturación y menos recetas, la productividad aumenta.

Distintas estrategias para cada tipo de farmacia

Aprovechar la recuperación requiere, en primer lugar, una considerable dosis de realismo sobre nuestra propia farmacia, ya que no es posible aplicar estrategias si no se alcanza una “masa crítica” susceptible de mejora en la gestión, ya sea en la dispensación de recetas, en la venta de productos OTC o en ambas. El hecho de que el 75% de las farmacias se encuentran por debajo de la media de facturación en cada región y la abundancia de farmacias consideradas de viabilidad económica comprometida (VEC), hace inviable en muchas de ellas una mejor gestión de los genéricos, compras ventajosas de productos sanitarios, estrategias de venta cruzada o la prestación de servicios de valor añadido. Esta es una realidad que hay que aceptar y de la que resulta necesario salir si estamos en edad para ello o disponemos de medios, buscando el traslado o la compra de otra farmacia con mejores perspectivas, aunque la limitación actual del crédito dificulta mucho estas operaciones.

En el resto de las farmacias, es decir ese 25% que se encuentra por encima de la media, también hay diferencias importantes, ya que en unas, las estrategias deben centrarse en los medicamentos financiados y en otras en el resto de productos, puesto que no es lo mismo una farmacia de gran facturación de recetas en una zona deprimida que otra con pocas recetas en una zona de alto nivel económico.

Equivocarse en la estrategia tiene consecuencias en la rentabilidad, aunque no necesariamente aboque a una situación de insolvencia.

El futuro de las farmacias ya no pasa por la dispensación al Sistema Nacional de Salud, aunque signifique un 65% de las ventas, ya que los descuentos y las deducciones que se han ido introduciendo en estos años son excesivos

Una llamada a luchar por la homogeneidad en la ordenación

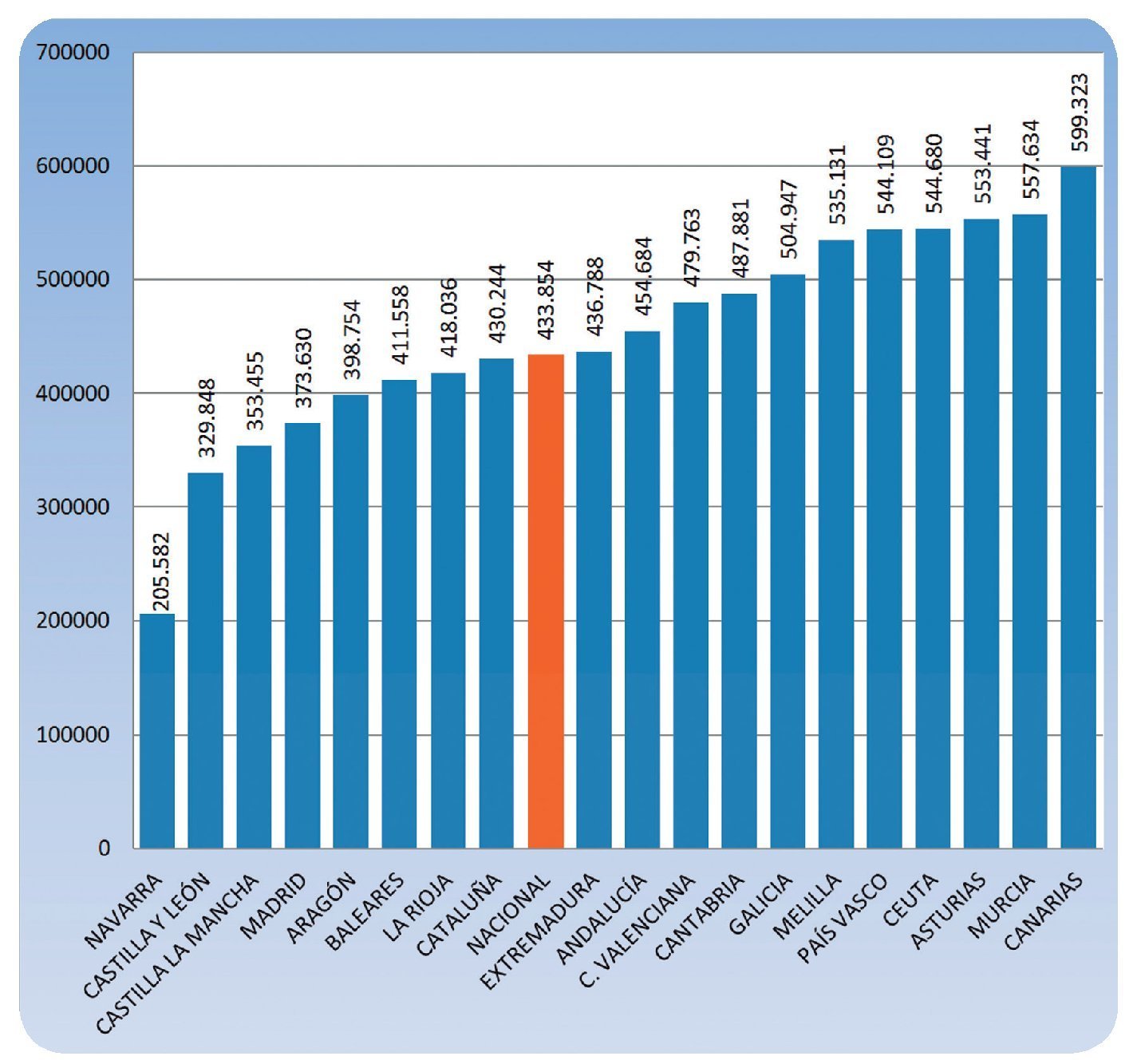

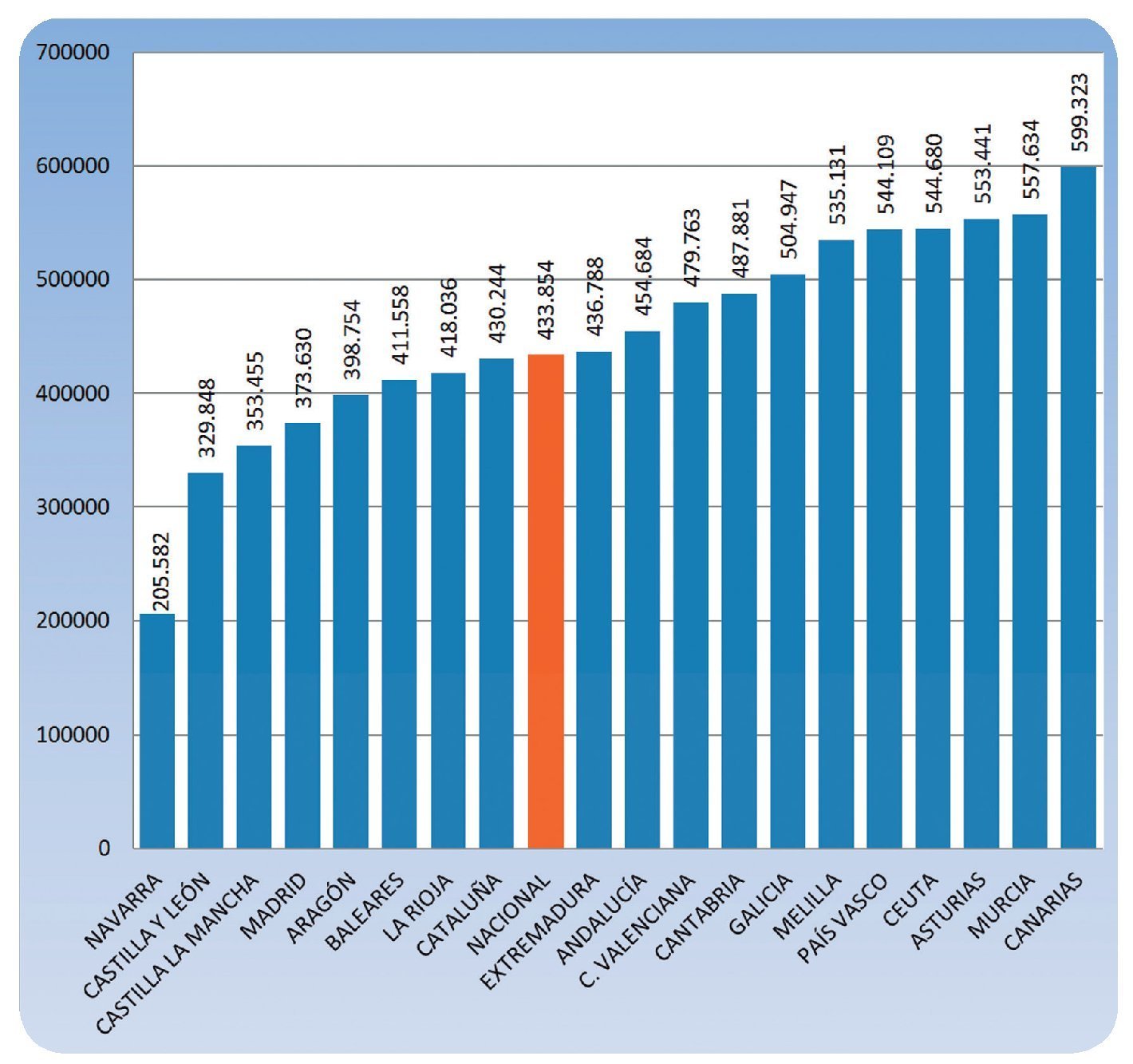

El panorama que proporciona la facturación al Sistema Nacional de Salud en las distintas Comunidades Autónomas (fig. 3) nos indica que hay mucho trabajo por hacer antes de conseguir una ordenación farmacéutica más equilibrada, y no precisamente igualando por debajo a todas, sino limitando la apertura de farmacias para que todas ellas se aproximen a la media. En la figura vemos que la media de facturación al Sistema Nacional de Salud se encontraba en 2014 en 433.854 euros, que es aproximadamente la cifra de facturación del año 2006, con una rentabilidad muy inferior a la de aquel año.

Figura 3. Facturación SNS por Comunidad Autónoma. Fuente: Observatorio del medicamento de FEFE. Diciembre 2014.

El caso de Navarra, con 205.588 euros, y el de Canarias, con casi 600.000 euros, nos indican que hay que limitar la apertura de farmacias para que todas tengan unos límites de subsistencia y prestación de servicios similares.

Esta limitación se impone como mínimo en todas las comunidades que se encuentran por debajo de la media. Y, desde luego, tampoco es una solución para proporcionar un mejor servicio la liberalización, que llevaría, tras una fase expansiva, a la desaparición del 75% de las farmacias, hecho que se ha producido de forma sistemática allí donde se han liberalizado.

Esperanza en las previsiones del RDL 16/2012

Aparte del factor positivo de la generalización de la aportación de los beneficiarios, que está influyendo en un cambio cultural sobre la naturaleza de las farmacias, cuestión a la que antes me refería, hay otra disposición que falta por implementar y generalizar: son los llamados “precios notificados”.

En este decreto se establece que, con carácter general, el precio financiado de los medicamentos es el menor. Es decir, que puede haber otro precio superior para los medicamentos que se prescriban en receta privada o que se vendan sin receta, algunos de los cuales como sabemos también se financian, y esta es una gran oportunidad de mejora hacia el futuro.

Así pues, puede haber en un mismo medicamento un precio de financiación y otro superior, que es el que se aplica a las ventas privadas, con lo que podremos venderlo a mayor precio y sin descuentos, aunque luego haya que compensar desde la farmacia al resto de la cadena (almacenes y laboratorios) porque el “precio notificado” también produce otro PVA y PVL.

Consideración final

Las buenas noticias sobre la incipiente recuperación del mercado y pequeños avances en la fiscalidad quedan muy amortiguadas por el nivel al que hemos llegado de ventas y rentabilidad de las farmacias, ya que comenzamos la recuperación como si no hubiesen existido los ocho años que median entre 2006 y 2014, y además con un descenso en la rentabilidad superior a 5 puntos en las ventas al Sistema Nacional de Salud.

A partir de ahora solo puede esperarse una lenta recuperación del mercado financiado y una más firme recuperación del mercado privado, si es que, como parece, se produce una mejora sustancial de la economía y continúa aumentando el empleo.

El futuro de las farmacias ya no pasa por la dispensación al Sistema Nacional de Salud, aunque signifique un 65% de las ventas, ya que los descuentos y las deducciones que se han ido introduciendo en estos años son excesivos. Por el contrario, el futuro se encuentra en el otro 35% de productos prescritos en receta privada, no financiados o que se vendan en régimen de precios notificados a un mayor precio y sin descuentos. Lo malo es que las posibilidades de cultivar ese mercado no están al alcance de todas las farmacias.

Notas

1. Ley Orgánica 9/2013, de 20 de diciembre, de control de la deuda comercial en el sector público.