En fiscalidad, como en tantas otras materias de carácter empresarial, la labor de prevención sigue siendo básica. Y evidentemente, la oficina de farmacia, como un operador comercial más, tiene dentro de sus tareas de gestión el conocimiento de la que será su factura fiscal el próximo 2017.

El sistema tributario español “pasa cuentas” con las empresas durante el año siguiente a la obtención del resultado. De ahí que sea durante los últimos meses del año cuando la farmacia tenga que dedicar un tiempo a 2 objetivos básicos:

– Cuantificar de una forma bastante aproximada la tributación que tendrá en los próximos meses de mayo y junio.

– Aplicar las máximas desgravaciones y deducciones fiscales que le optimicen su cuota tributaria.

De esta manera, se hace necesario un chequeo de la batería de normativas que pueden aligerar los impuestos a la oficina de farmacia. Primeramente, repasaremos aspectos intrínsecamente relacionados con la farmacia. Y en una segunda parte, debido a la no posible desagregación de la actividad empresarial del resto de componentes de la base imponible del IRPF (principal caballo de batalla fiscal de la oficina de farmacia), nos dedicaremos a revisar otro tipo de rendimientos obtenidos por el farmacéutico fuera del ámbito de su actividad empresarial (alquileres, dividendos, nóminas, etc.).

En la primera parte, no nos queda otro remedio que revisar las principales novedades que ofrece la reciente reforma fiscal, cuya entrada en vigor fue en enero de 2015 y que sigue plenamente presente para la declaración anual del impuesto sobre la renta 2016.

Fiscalidad de la inversión en la farmacia 2016

También es sabido por la mayoría de empresarios (incluidos los farmacéuticos) que uno de los principales coadyuvantes de la optimización fiscal lo constituyen las inversiones en el propio negocio. Por ello, la reforma fiscal anteriormente citada nos plantea algunos cambios significativos en la materia. Estas novedades van dirigidas a lo que fiscalmente se denominan “empresas de reducida dimensión”, es decir, que tengan una cifra de ventas inferior a 10 millones de euros, por lo que las oficinas de farmacia, en su mayoría, podrán optar a las ventajas fiscales que se detallan a continuación.

Amortización de bienes de escaso valor

La normativa ha cambiado en lo que a este tema se refiere. Es decir, la oficina de farmacia tendrá que supervisar los gastos fiscales por amortización de sus inversiones realizadas durante el presente año 2016. La normativa vigente hasta 31 de diciembre de 2014 permitía amortizar “de golpe” (libremente) las inversiones realizadas por la farmacia que tuvieran un valor unitario máximo de 600 euros. Evidentemente, en el caso de una oficina de farmacia, cuya tributación por lo general se encuentra en el sistema de comercio minorista (recargo de equivalencia), dicha inversión tendría que haber sido de 600 euros, incluido IVA. Pues bien, el legislador ha cambiado dicha cifra en la reforma fiscal vigente. Y desde enero de 2015, las inversiones tendrán que tener un valor límite de 300 euros, llevado de forma directa como gasto a la cuenta de resultados de la farmacia. En nuestra opinión, la autoridad fiscal no ha valorado que las pequeñas inversiones realizadas por las empresas de nuestro país superan en numerosísimas ocasiones los 600 euros, por lo que lo normal habría sido su elevación y no su disminución. En este mismo apartado, hasta el 31 de diciembre de 2014, el límite anual de cantidad para este tipo de inversiones era de 12.020 euros y a partir de 2015, ha pasado a 25.000 euros anuales. Curiosamente, en este apartado, el legislador sí que practica un “sentido común” de adaptación hacia arriba del límite amortizable. Pongamos un ejemplo de esta medida. Imaginemos una factura de un nuevo mobiliario en nuestra farmacia. La idea sería evitar descripciones generalistas en la factura del tipo “mobiliario farmacia” y entrar más en descripciones de los elementos autónomos que la componen. Por ejemplo: 3 sillas, 2 mesas, 1 estantería, etc.

Coeficiente de “doble” amortización

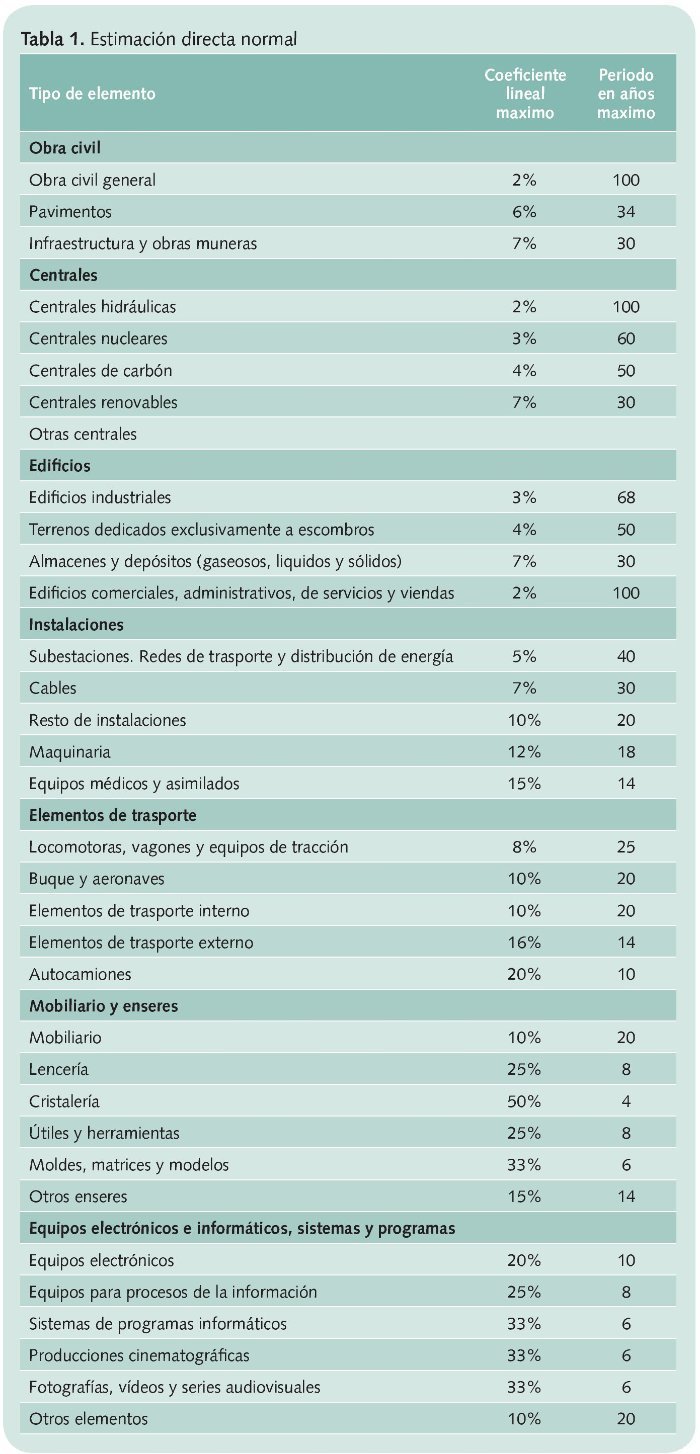

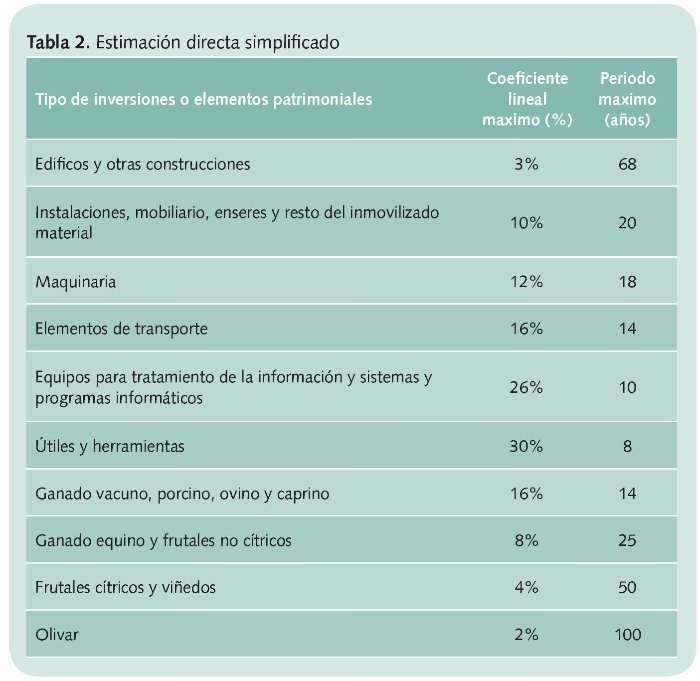

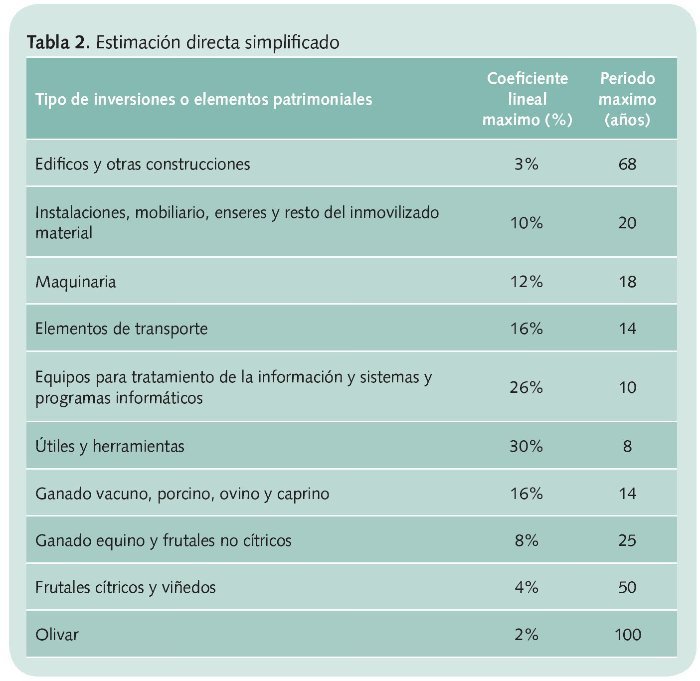

Uno los cambios que ha traído la reciente reforma fiscal ha sido la eliminación de las tablas sectoriales de amortización, unificándolas en una única tabla aplicable a todos los empresarios en estimación directa normal (tabla 1). La tabla correspondiente a la estimación directa simplificada sigue vigente para farmacias que no han rebasado los 600.000 euros de facturación (tabla 2).

Como resulta normal, la mayoría de las inversiones realizadas en la farmacia superan la cifra antes citada de 300 euros. De ahí que la normativa permita en las susodichas “doblar” el coeficiente de tablas, acelerando su amortización y provocando un mayor gasto fiscal de amortización en la cuenta de resultados 2016 de la farmacia. Pongamos como ejemplo un nuevo servidor informático, una nueva cajonera, un robot, etc. Si lo aplicamos al servidor informático, el porcentaje de las tablas, que es el 25%, podrá ser acelerado al 50% anual. Recordemos que la amortización de una inversión comienza desde su puesta en funcionamiento, de manera que, si adquirimos la nueva cajonera en noviembre, podremos duplicar el coeficiente de tablas, pero de forma proporcional al tiempo que ha estado funcionando en nuestra farmacia en 2016.

Libertad de amortización asociada a la creación de empleo

Este método de diferimiento impositivo ha estado presente con más o menos utilización en nuestro sistema impositivo desde 1996. La irrupción en 2009 de una variación del mismo, basada más en un mantenimiento de empleo, lo dejó en el olvido. Desde marzo de 2012, vuelve a estar “de moda” por la eliminación del anterior y la reforma fiscal actual lo mantiene dentro de las opciones de amortización. Para la aplicación de esta ventaja, tendremos que incrementar el promedio de plantilla en la farmacia y adoptar un compromiso de ese creciente durante un número determinado de años. La ley faculta al farmacéutico a multiplicar ese incremento de plantilla (por ejemplo, 0,5) por 120.000 euros, y la cifra resultante, en nuestro ejemplo, 60.000 euros, será la que podremos “libre amortizar” del total de nuestra reforma. Por nuestra experiencia, este método es fácilmente aplicable en ampliaciones de superficie y cambios de horarios en farmacias. Es importante señalar, aunque lo analicemos posteriormente, la incompatibilidad con la deducción por inversión de beneficios.

En cuanto a la amortización del fondo de comercio, todo continua como en los últimos años: amortización al 5% anual, que puede será acelerado hasta el 7,5%. Recordemos la necesidad de que dicho fondo sea de carácter oneroso y no esconda ningún tipo de simulación de negocio.

La amorti zación de una inversión comienza desde su puesta en funcionamiento; si adquirimos una nueva cajonera en noviembre, podremos duplicar el coeficiente de tablas, pero de forma proporcional al tiempo que ha estado funcionando en la farmacia en 2016.

Una vez analizadas las amortizaciones, hemos de tener en cuenta la redefinición que hace la reforma fiscal de la deducción por inversión de beneficios (solo mantenida en IRPF y no en Impuesto sobre Sociedades): las farmacias que cumplan los requisitos del artículo 101 de la LIS (empresas de reducida dimensión) -cuyo importe neto de la cifra de negocio 2015 es inferior a los 10 millones de euros- podrán deducir los rendimientos netos de actividades económicas del período impositivo que se inviertan en elementos nuevos del inmovilizado material o inversiones inmobiliarias afectos a actividades económicas desarrolladas. La inversión en elementos patrimoniales afectos deberá tener lugar en el período impositivo en que se obtengan los rendimientos que se reinvierten o en el siguiente, entendiéndose la inversión efectuada en la fecha en que se pongan a disposición. La deducción se practica en la cuota íntegra del período impositivo en que tenga lugar la inversión. La base de la deducción será la cuantía invertida. Se reduce el porcentaje de deducción del 10% o 5% previsto en la normativa vigente hasta el 31 de diciembre de 2014, al 5% o 2,5% si se hubiese aplicado la reducción del artículo 32.3 LIRPF (20% por inicio de nuevas actividades) o fuesen rentas obtenidas en Ceuta y Melilla a las que se hubiese aplicado la deducción del 50%.

Por último, se ha de tener en cuenta que los elementos patrimoniales en que se hubiese materializado la inversión (por ejemplo: un robot, nuevo mobiliario, etc.) deben permanecer en el patrimonio de la farmacia durante al menos 5 años o su vida útil si fuese inferior. Recordemos también para finalizar esta deducción, su incompatibilidad con la libertad de amortización.

Deducción por creación de empleo (personas con discapacidad)

Otra de las deducciones en cuota que mantiene la reforma fiscal es la referente a la creación de empleo en personas discapacitadas. En numerosas ocasiones, personas con un determinado grado de discapacidad pueden desempeñar perfectamente las funciones de un puesto de trabajo en una oficina de farmacia. La modificación supone un incremento del importe de la deducción de 6.000 a 9.000 euros por persona/año de incremento del promedio de plantilla de trabajadores con discapacidad en un grado igual o superior al 33% e inferior al 65%, contratados por la farmacia, experimentado durante el período impositivo, respecto a la plantilla media de trabajadores de la misma naturaleza del período inmediato anterior.

La deducción será de 12.000 euros cuando la discapacidad sea igual o superior al 65%. Es importante también la eliminación de la referencia que la contratación tenga que ser indefinida y a jornada completa y que se deba realizar de acuerdo con lo dispuesto en el artículo 39 de la Ley 13/1982, de 7 de abril, de integración social de minusválidos.

Inicio de actividad

A nivel de reducciones del rendimiento neto de la farmacia, una de las que mantiene la reforma fiscal es la reducción del 20% del rendimiento “por inicio de actividad económica “. Este incentivo fiscal fue incorporado en 2013 y sigue vigente en 2016, cuya pretensión es facilitar la reducción a contribuyentes (oficinas de farmacia en nuestro caso) que inicien el ejercicio de una actividad económica y determinen el rendimiento neto con arreglo al método de estimación directa. En estos casos, podrán reducir en un 20% el rendimiento neto positivo declarado con arreglo a dicho método, en el primer período impositivo en que el mismo sea positivo y en el período impositivo siguiente. Se entenderá que se inicia una actividad económica cuando no se hubiera ejercido actividad económica alguna en el año anterior a la fecha de inicio de la misma, sin tener en consideración aquellas actividades en cuyo ejercicio se hubiera cesado sin haber llegado a obtener rendimientos netos positivos desde su inicio. La cuantía de los rendimientos netos a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 100.000 euros anuales. No resultará de aplicación la reducción prevista en este apartado en el período impositivo en el que más del 50% de los ingresos del mismo procedan de una persona o entidad de la que el contribuyente hubiera obtenido rendimientos del trabajo en el año anterior a la fecha de inicio de la actividad.

Una de las reducciones que mantiene la reforma fiscal es la deducción del 20% por “inicio de actividad económica”.

Transmisiones de elementos patrimoniales para personas de más de 65 años

Recordemos que la transmisión de la vivienda habitual está exenta, sin ningún tipo de compromiso de reinversión, para personas de más de 65 años. En el caso de otro tipo de bienes (segundas residencias, acciones, fondos de inversión, la oficina de farmacia) se encuentra vigente la exención que incorporó el pasado enero de 2015 la reforma fiscal: podrán excluirse de gravamen las ganancias patrimoniales que se pongan de manifiesto con ocasión de la transmisión de elementos patrimoniales por contribuyentes mayores de 65 años, “siempre que el importe total obtenido por la transmisión se destine en el plazo de 6 meses a constituir una renta vitalicia asegurada a su favor, en las condiciones que reglamentariamente se determinen. La cantidad máxima total que a tal efecto podrá destinarse a constituir rentas vitalicias será de 240.000 euros.”

Las condiciones reglamentadas son las siguientes (Real Decreto 633/2015, de 10 de julio):

– Se establece que el contrato de renta vitalicia se ha de firmar entre el contribuyente-beneficiario y una entidad aseguradora.

– Se permite que dicho contrato contenga cláusulas de reversión o fórmulas de contraseguro para caso de fallecimiento del beneficiario.

– La renta vitalicia debe de tener periodicidad inferior al año y se ha de percibir en el plazo máximo de 1 año desde la constitución, sin que pueda decrecer más de un 5% respecto al año anterior.

– El contribuyente debe comunicar a la aseguradora que es una renta vitalicia exenta, a efectos de que no se retenga sobre la misma.

– Si la reinversión no se produce en el mismo ejercicio de la transmisión, el contribuyente está obligado a comunicar su intención de reinvertir.

– Si el contribuyente incumple alguno de los requisitos exigidos, deberá presentar complementaria del ejercicio en el que se debió imputar la ganancia patrimonial.

Aprovechamos la ocasión para reflejar varias consultas vinculantes en este sentido, disponibles en la web de la Dirección General de Tributos, que corroboran lo antes mencionado, incluso en casos de ventas aplazadas de farmacia:

V3985-15.15/12/2015; V0488-16. 8/2/2016. (http://petete.minhap.gob.es/consultas/)

Existen otros componentes de la base imponible del IRPF de la oficina de farmacia que deben ser chequeados por su influencia en el sumatorio anual de ingresos. Importantes son los rendimientos de inmuebles alquilados (única reducción del 60% en caso de vivienda), rendimientos del trabajo, aportaciones a planes de pensiones, etc.

En definitiva y como conclusión, parafrasearemos el título de uno de los libros más conocidos de Walter Dresel, titulado Tómate un café contigo mismo. Y le añadiremos, si es posible, “con un repaso de tu fiscalidad personal”, antes del fin del ejercicio de 2016.