De los medicamentos de precio superior a 89,62 euros se vendieron en 2008 1.228,6 millones de euros, lo que representaba un 13% del mercado. En 2014, con un patrón de crecimiento similar al actual, alcanzarán los 2.232 millones, lo que supondrá el 17% del mercado

Para valorar la evolución de los tres subsegmentos del mercado farmacéutico en cuestión, se analiza a continuación su evolución en los últimos cinco años y se proyecta su crecimiento a los próximos cinco. El objetivo es extraer conclusiones e invitar a una reflexión sobre el futuro de mercado farmacéutico.

Es indudable que el fututo mercado que puede derivarse de la proyección que planteamos puede tener consecuencias también sobre la economía de las oficinas de farmacia, particularmente por los descensos de precios de los medicamentos sometidos a precios de referencia y por los medicamentos en los que las farmacias tienen un margen único, que son, en este momento, los que valen más de 143 euros, cuyo crecimiento es muy importante y una de las causas de pérdida generalizada de margen, ya que actúa sobre todas las farmacias independientemente de su facturación.

En un artículo anterior1 se analizaron las distintas políticas de contención del gasto público en medicamentos desarrolladas mediante medidas de carácter estatal como son los precios de referencia, y las que aplican las comunidades autónomas como la prescripción por principio activo o el impulso a la prescripción de genéricos. Estas políticas están produciendo diversos resultados, hasta el punto de que se considera que algunas de ellas han agotado su capacidad de contener el gasto, aunque sigan teniendo efectos muy negativos sobre la economía de las oficinas de farmacia.

En este artículo se analiza la evolución del mercado farmacéutico con la finalidad de poner de manifiesto los efectos que están produciendo estas medidas y las políticas de precios sobre el mercado en su conjunto y sobre sus principales segmentos: medicamentos de prescripción fundamentalmente de marca; genéricos y medicamentos sin receta.

Oferta de medicamentos

El mercado a finales de 2008 estaba formado por 8.146 productos con unas ventas significativas, de los más de 13.518 formatos autorizados. Esto quiere decir que hay más de 5.372 formatos -un 39,7%- que, o bien no se comercializan, o tienen cero ventas en unidades y valores. Esta es una cifra que podría no tener importancia si no se supiera que los formatos que no se comercializan sirven también para obtener los nuevos precios de referencia y alguno de ellos no se comercializa precisamente porque el precio que se le asignó tras su aprobación no es rentable para el laboratorio2.

De los que se comercializan sabemos que hay 4.792 medicamentos financiados que son medicamentos registrados bajo marca con un precio medio de 10,48 euros a PVL3. Los medicamentos genéricos comercializados o con alguna venta son sólo 2.975 y su precio medio es de 3,69 euros a PVL. Por último los medicamentos «sin receta», pero financiados, que tienen alguna venta son sólo 379 y su precio medio asciende a 2,58 euros a PVL.

Así pues, a finales del año 2008 los 8.146 productos con ventas en el mercado farmacéutico tendrían un precio medio, siempre a PVL, de 8,64 euros, que sería el precio medio del mercado y que se corresponde con 13,49 euros a PVP IVA incluido (PVPii).

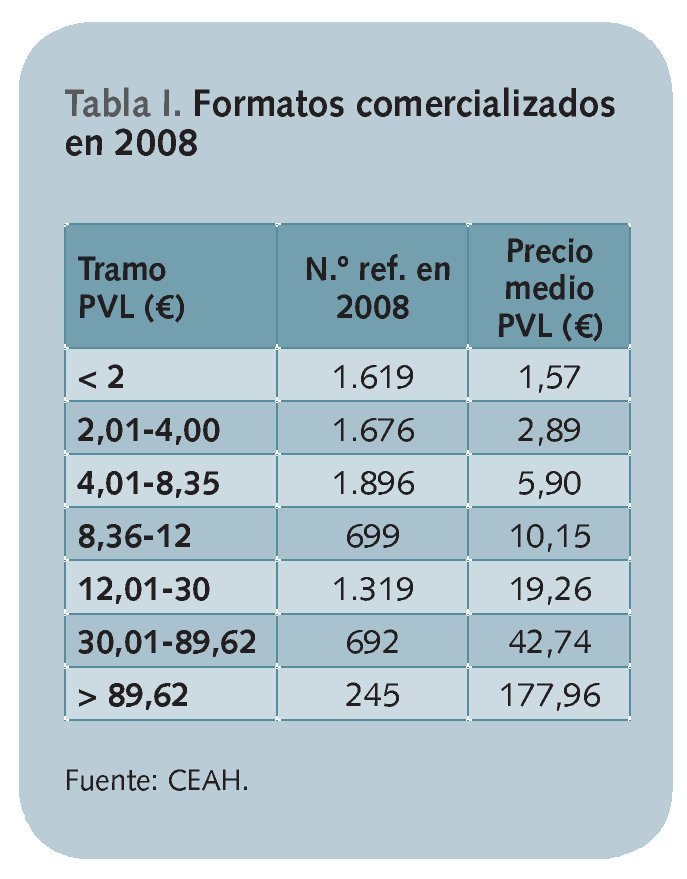

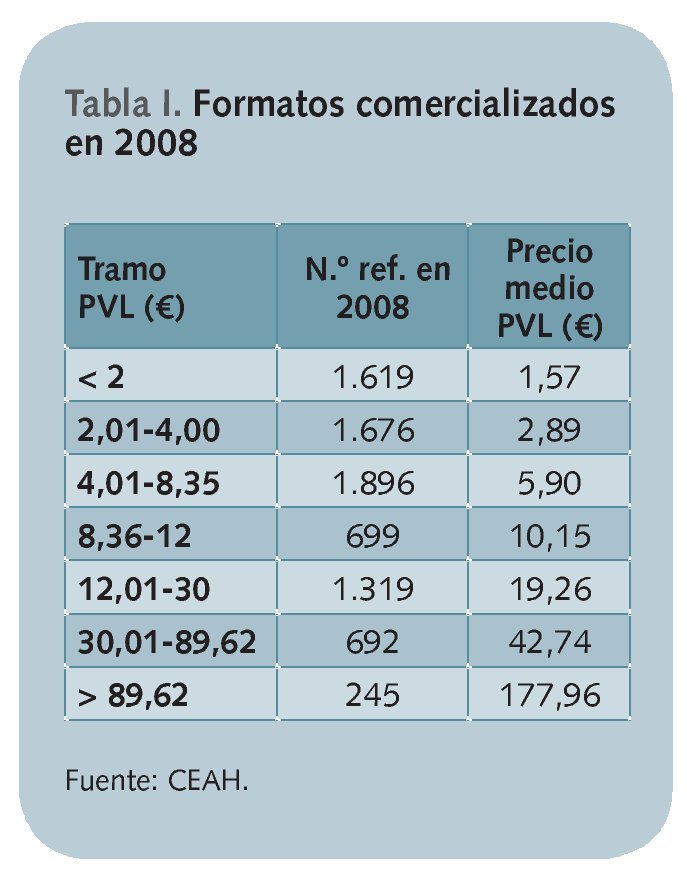

La distribución por los tramos de precio que sirven para realizar descuentos al Sistema Nacional de Salud aparece en la tabla I.

Consumo de medicamentos

En el año 2008 las ventas de medicamentos a través de las oficinas de farmacia alcanzaron la cifra de 1.119,6 millones de unidades y 9.669,8 millones de euros a PVL. Esto da un precio medio de 8,63 euros.

Si se transforma la cifra de ventas a PVPii serían 15.095,3 millones de euros, con lo que la venta media por farmacia se cifraría en 686.000 euros aproximadamente, aunque con un reparto real muy diferente, ya que, como es sabido, sólo superan esta cifra un 25% de las farmacias.

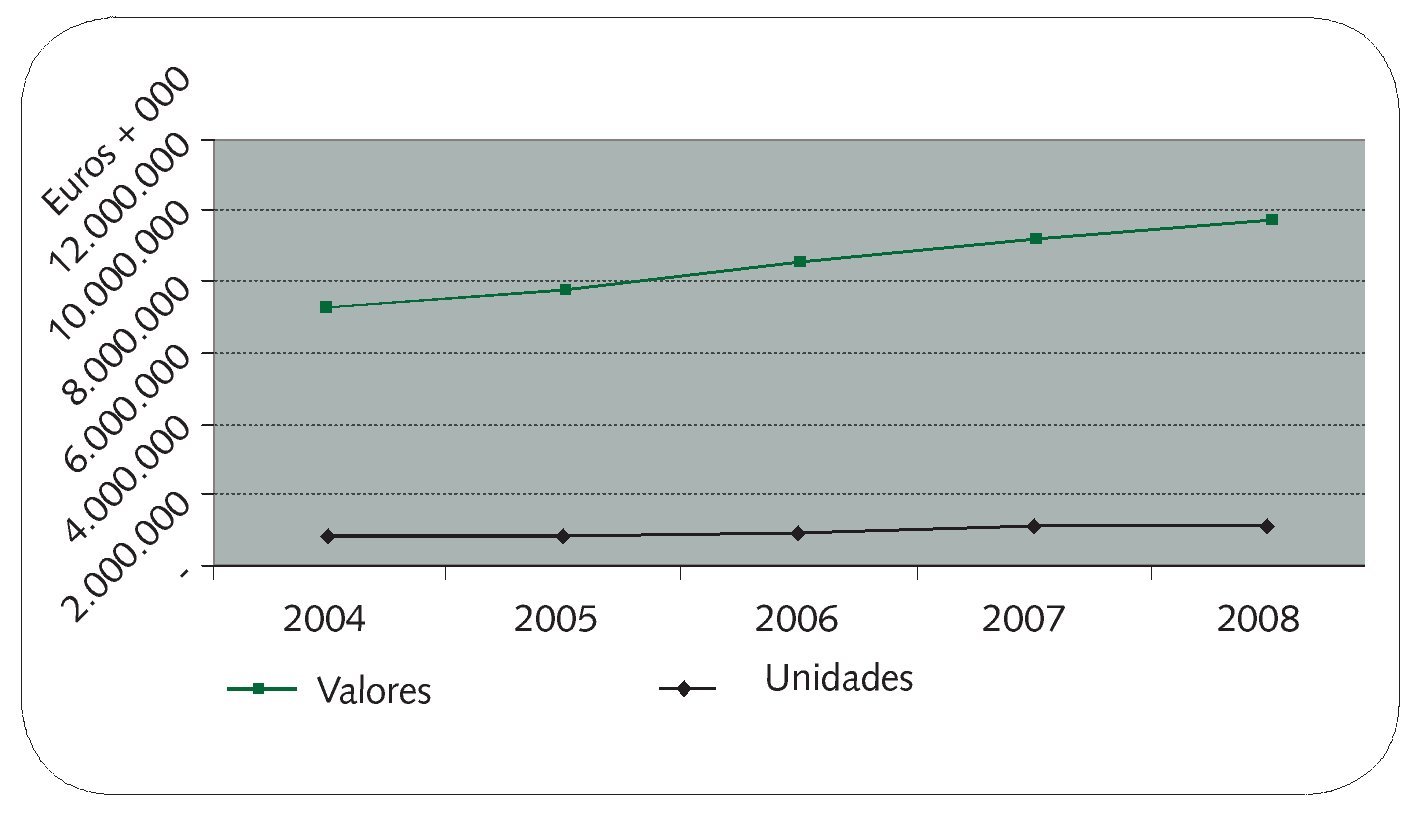

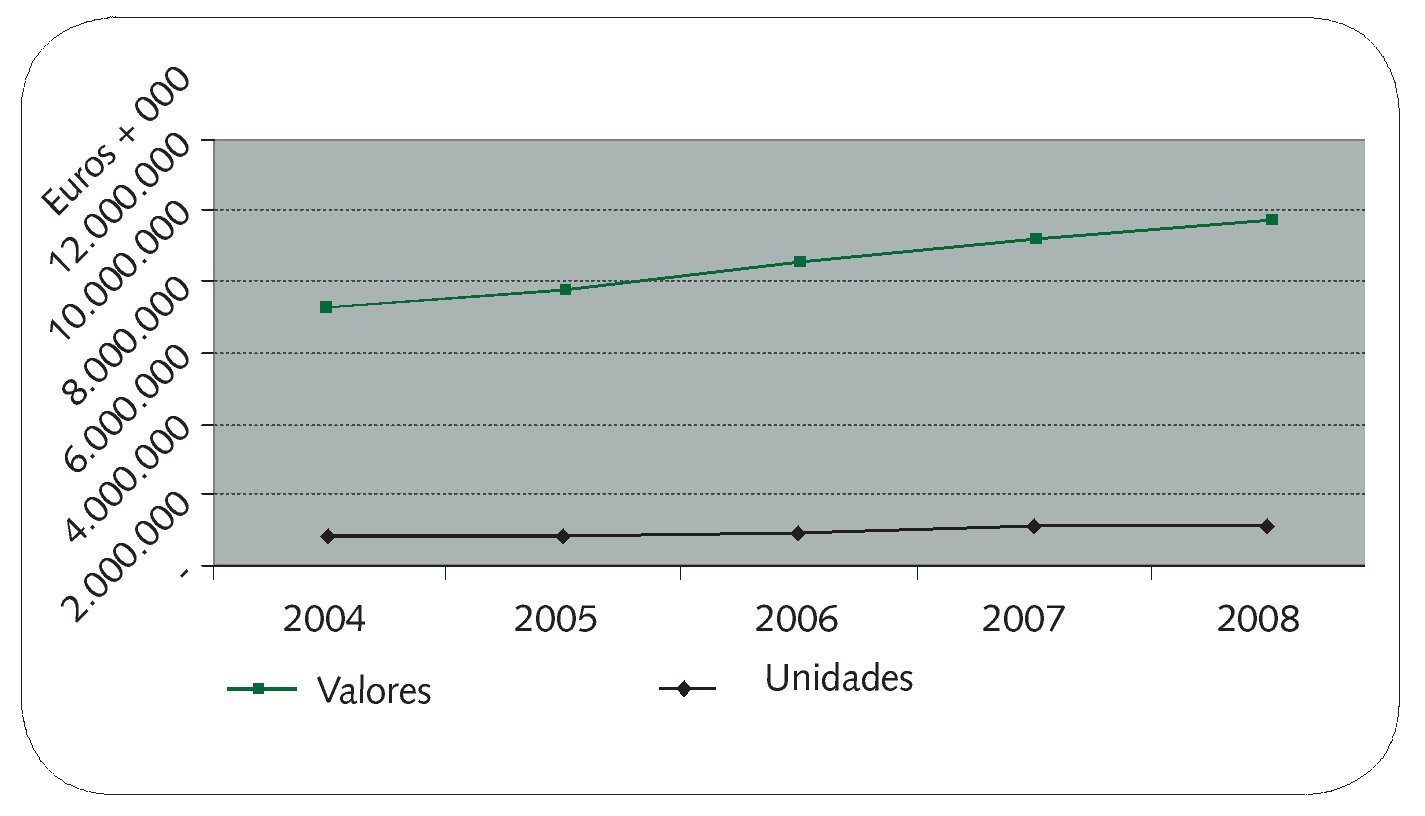

La evolución del mercado en unidades y valores en los últimos cinco años aparece en la tabla II y en la figura 1.

Fig. 1. Crecimiento del mercado total (2004-2008). Fuente: CEAH.

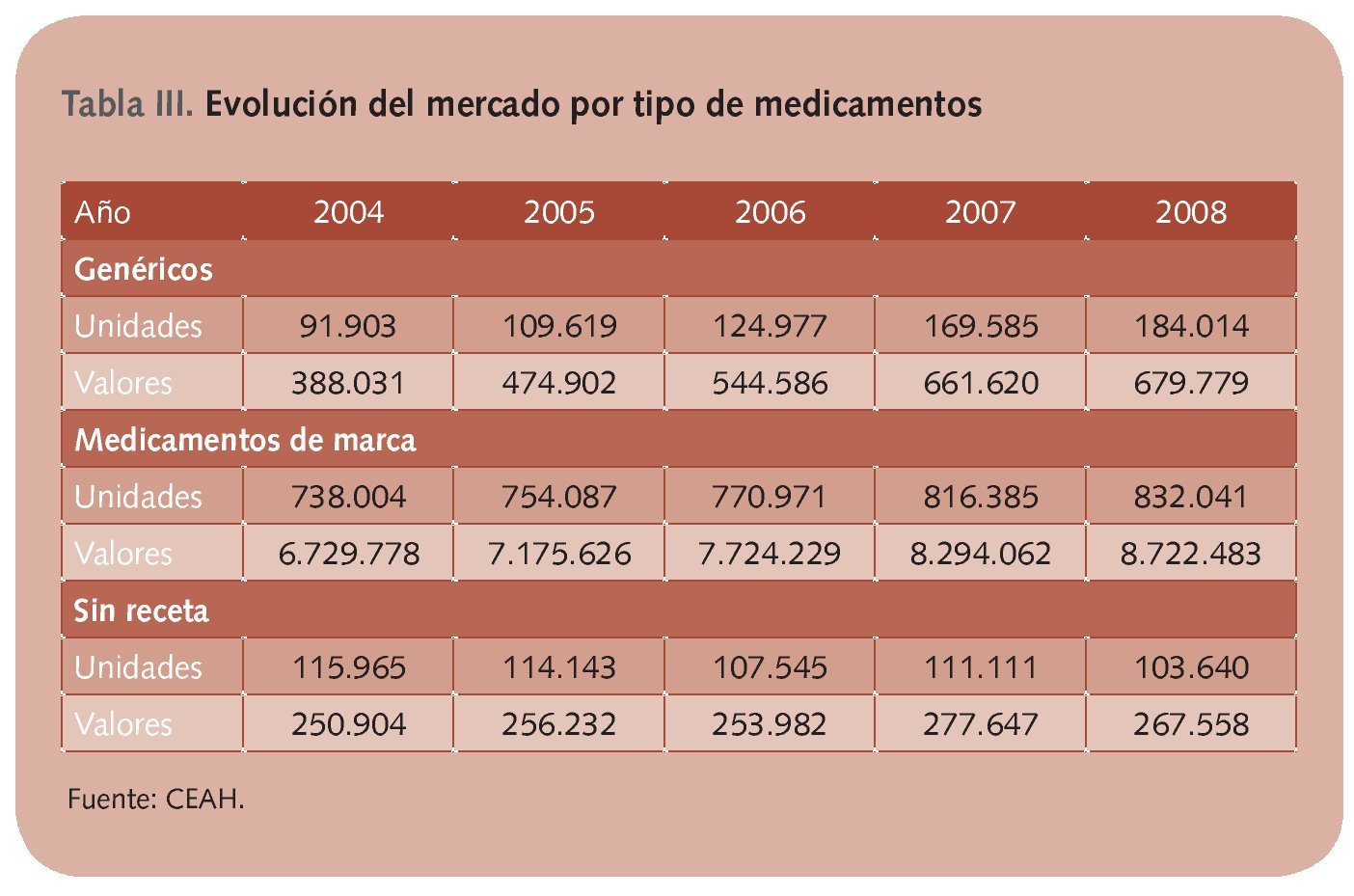

Este mercado no es homogéneo si atendemos a la naturaleza de los medicamentos que lo componen, ya que no crecen del mismo modo los medicamentos genéricos, de marca o «sin receta financiados», que son un grupo de medicamentos como el paracetamol, para cuya dispensación no se exige receta médica pero que no pueden hacer publicidad por estar financiados por el Sistema Nacional de Salud. La evolución del mercado por tipo de medicamentos aparece en la tabla III.

De estos datos pueden extraerse algunas conclusiones:

- El mercado en 2008 ha crecido solamente un 2,1% en unidades y un 4,7% en valores. El crecimiento de los genéricos se calcula en un 8,8% en unidades y un 2,7% en valores; el de los medicamentos de marca, en un 1,9% en unidades y un 5,2% en valores y el de los «sin receta», en un -7,2% en unidades y un -3,6% en valores (decrecimiento en ambos).

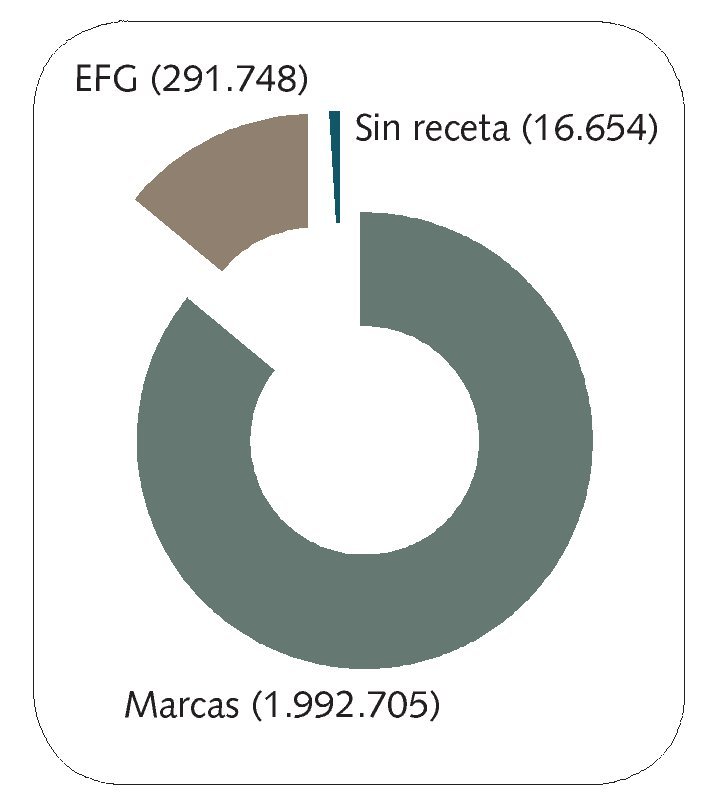

- La contribución al crecimiento del mercado de cada uno de estos tipos de medicamentos ha sido muy diferente, tal como se puede apreciar en la figura 2.

Fig. 2. Contribución al crecimiento en valores 2004-2008. Fuente: CEAH.

- La conclusión que se puede extraer es que, a pesar de la importancia que van adquiriendo los medicamentos genéricos en el número de dispensaciones, su contribución al crecimiento del mercado es muy pequeña, y que los medicamentos «sin receta» evolucionan negativamente.

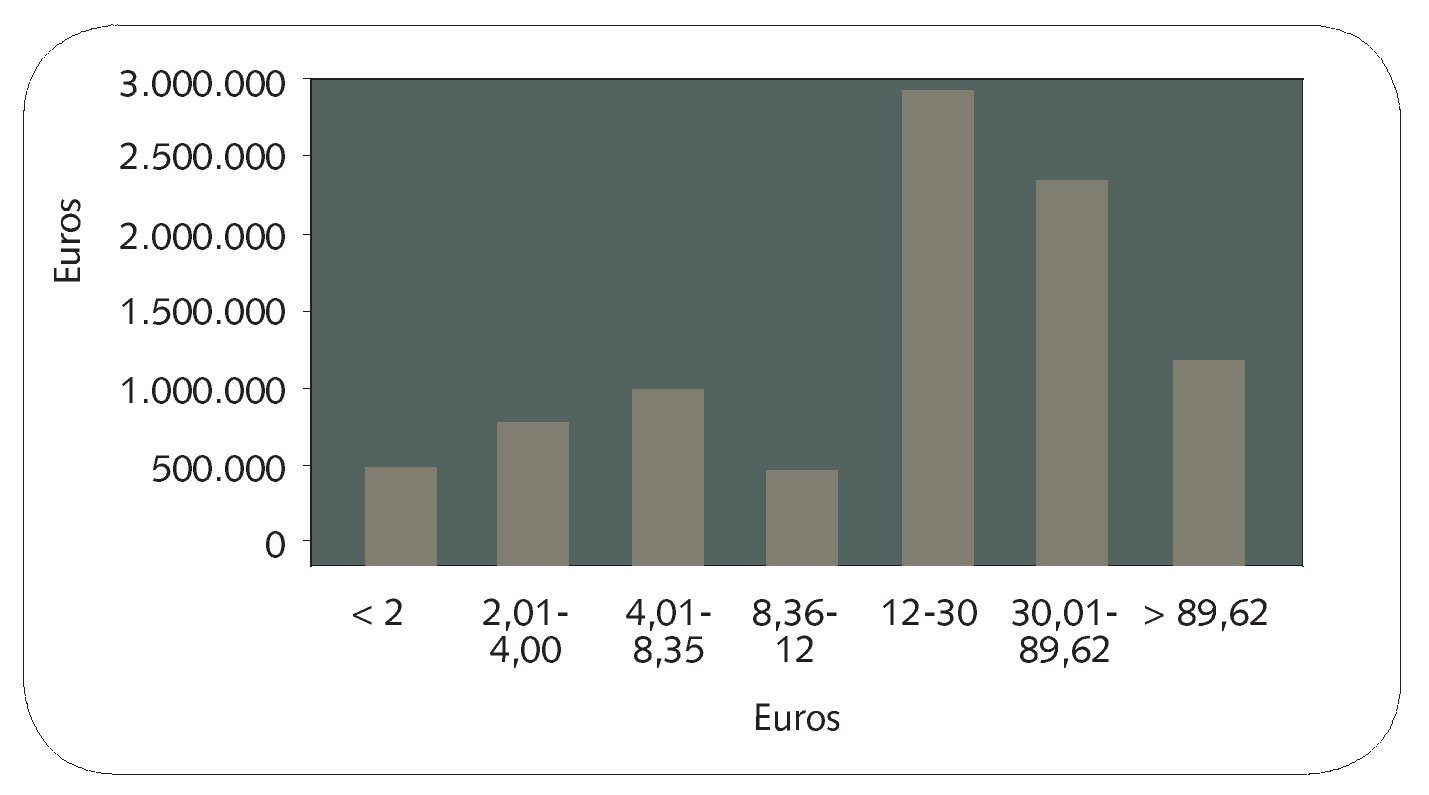

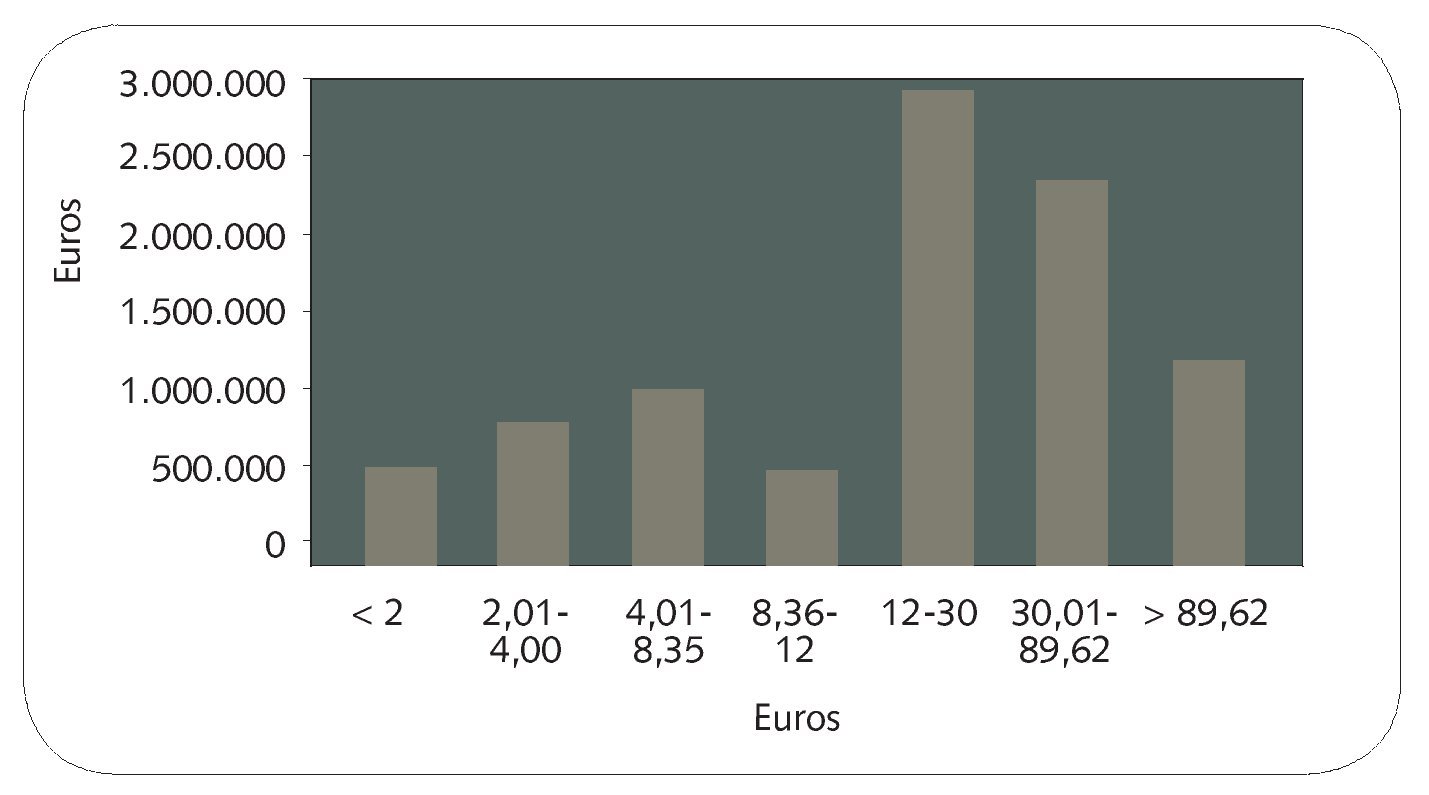

- Otra cuestión que cabe considerar son los precios medios de los medicamentos y su contribución al crecimiento del mercado, que aparece en la figura 3. En ella se puede apreciar cómo los medicamentos que contribuyen más al crecimiento del mercado son los que se encuentran por encima de los 12 euros a PVL.

Fig. 3. Contribución al crecimiento por tramos de precio. Fuente: CEAH.

- Los medicamentos que sufren un mayor deterioro en sus precios y, por tanto, en su capacidad de aportar crecimiento al mercado son los que se encuentran en la franja de los 8-12 euros, y ello porque en este tramo de precios se halla la mayor parte de los que están sometidos a precios de referencia.

Sanidad debe ejercer una mayor vigilancia en la comercialización efectiva de los productos y valorar hasta dónde llegan las bajadas de precios, pues hay un número creciente de medicamentos que no se comercializan por insuficiencia absoluta de rentabilidad

- A la vista de todos estos datos se puede afirmar que el mercado se está desplazando hacia los medicamentos que valen más de 12 euros, que se encuentra muy contenido en los tramos de menos de 2 euros y que en el tramo de 8-12 euros es donde se produce la mayor parte de los descensos de precios.

La evolución previsible del mercado en los próximos cinco años es lo que vamos a ver a continuación, ya que si no varían las políticas actuales sobre precios producirán una situación anómala con crecimientos muy importantes de los medicamentos de mayor precio.

Evolución previsible

Si proyectamos el mercado, con los parámetros de crecimiento actuales, hasta el año 2014 las unidades habrán ascendido a 1.402,3 millones, lo que supone un crecimiento en torno al 3,4% anual, muy en consonancia con la evolución de la población española. El crecimiento en valores en los límites actuales, que son muy moderados -en torno al 4,5%-, puede llevar el mercado a los 13.283 millones de euros a PVL, que en PVPii serían 20.753,5 millones de euros. En ese año la venta media por farmacia estaría en 900.000 euros, contando unas 23.000 farmacias.

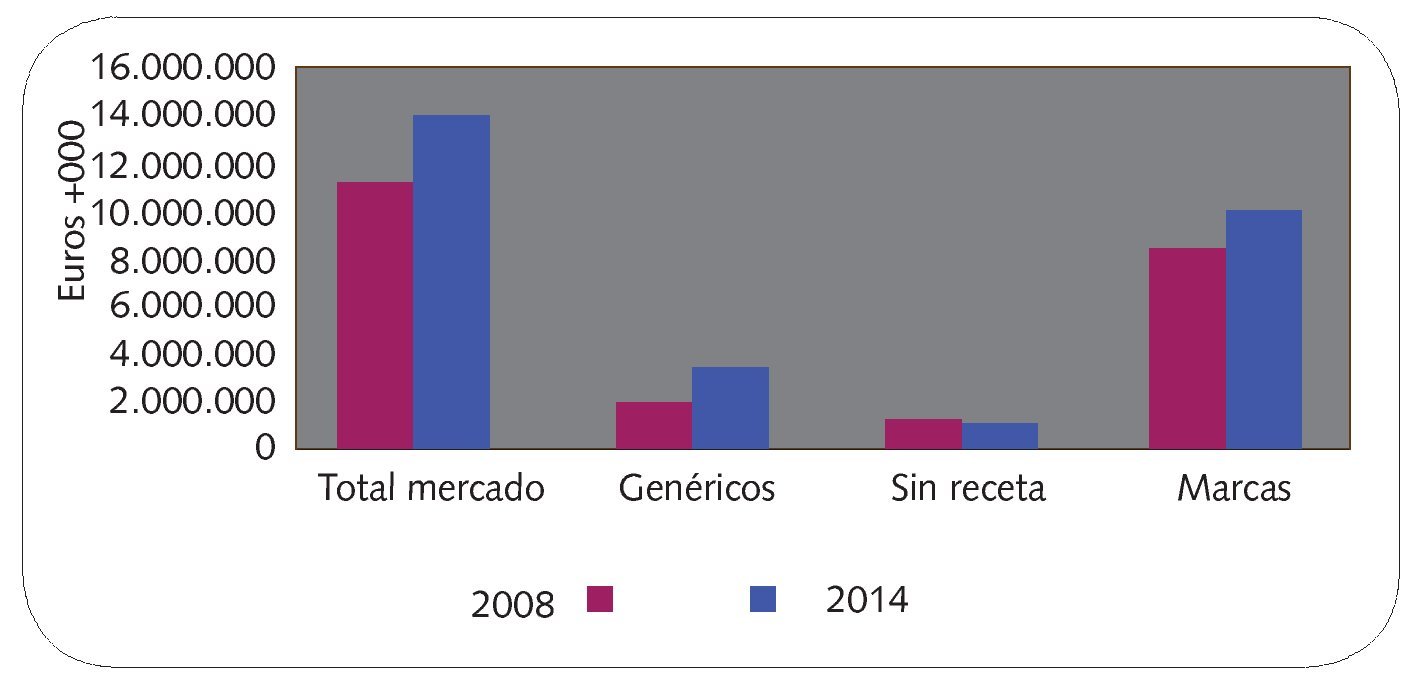

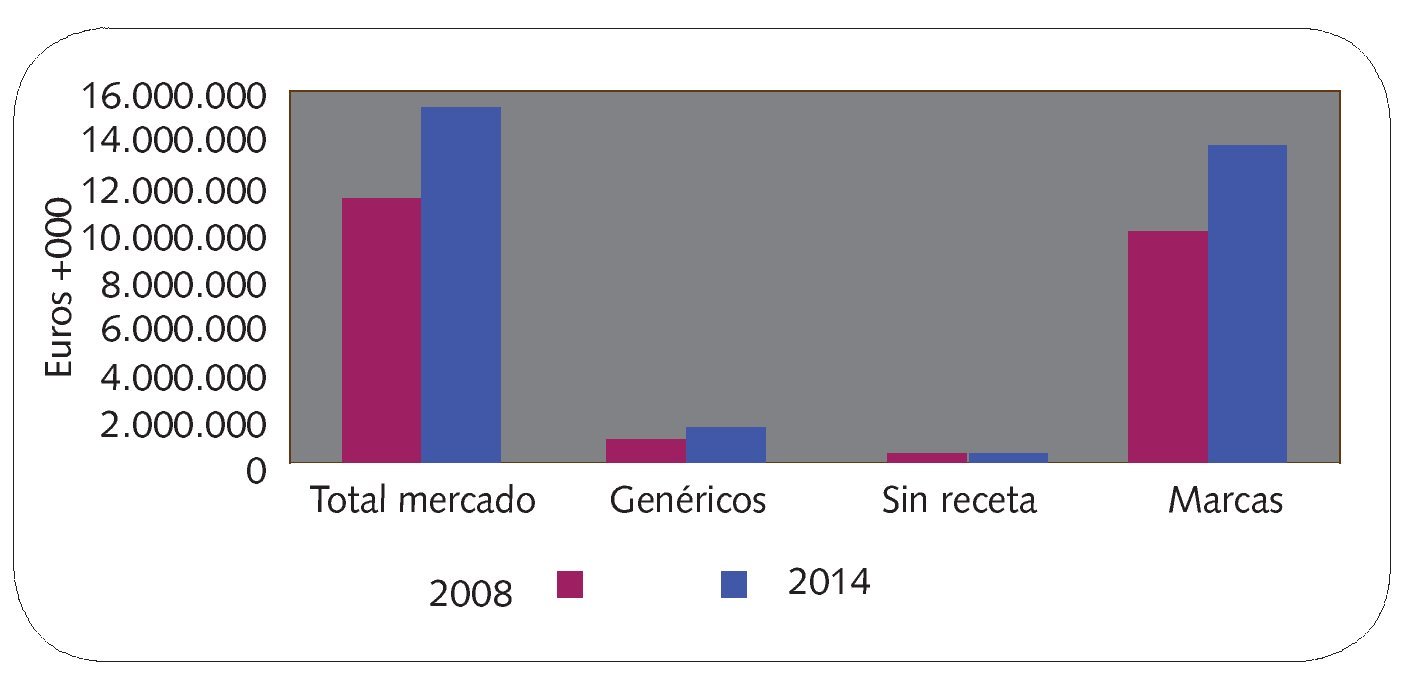

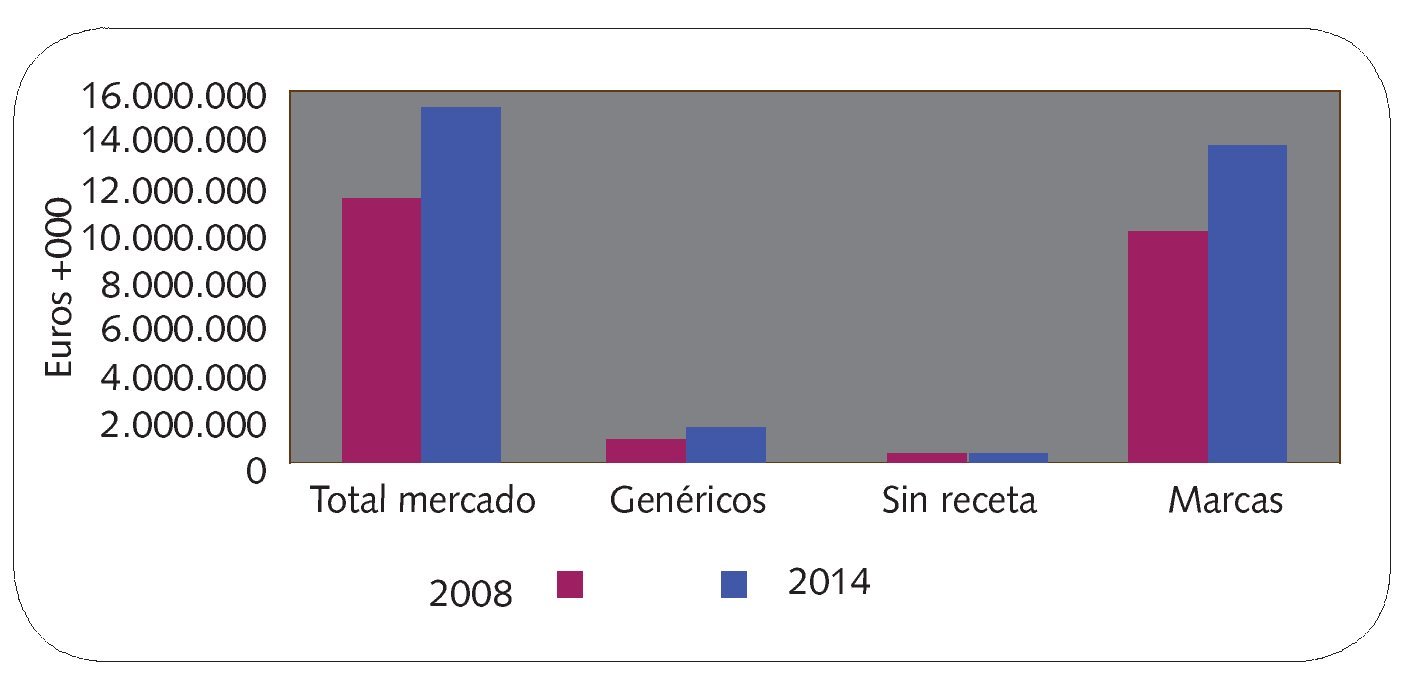

Los crecimientos de los tres mercados (marcas, genéricos y «sin receta») seguirían una evolución muy diferente, como veremos a continuación (las figuras 4 y 5 expresan la evolución en unidades y valores entre los años 2008 y 2014).

Fig. 4. Evolución del mercado por tipo de medicamentos. Unidades. Fuente: CEAH.

Fig. 5. Evolución del mercado por tipo de medicamentos (valores). Fuente: CEAH.

Evolución de los genéricos

En nuestra proyección se estima que los medicamentos genéricos, con su patrón de crecimiento actual, pasarán de 184 millones de unidades en 2008 a 331 millones de unidades en 2014. Su crecimiento en unidades será muy importante, en torno al 80%; sin embargo, en valores, calculamos que pasarán de los 679,7 millones de euros a 1.165,9, es decir, su crecimiento en 5 años podría ser de en torno al 70% y su participación en el mercado, que ahora es del 7%, pasaría al 8,7%4, ya que los medicamentos de marca aportarán más al crecimiento como veremos a continuación.

Evolución de los medicamentos de marca

Los medicamentos de marca que pueden ser financiados, con su patrón de crecimiento actual, pasarán de los 832 millones de unidades actuales a 982 millones de unidades en 2014, con un crecimiento del 18%. El crecimiento en valores será de los 8.722 millones de euros en 2008 hasta los 11.822 millones en 2014, con un crecimiento de más del 35%. Su cuota de mercado actual del 90,2% pasaría a ser del 88,8%, es decir, sólo muy ligeramente inferior a la que registran hoy por hoy, a pesar de las políticas de prescripción por principio activo y genéricos.

Evolución de los medicamentos «sin receta»

Los medicamentos «sin receta» financiados se encuentran en un claro retroceso por distintas causas que se han analizado en otros estudios, aunque quizá la más importante es el bajo coste para el paciente, que les permite adquirirlos sin pasar nuevamente por el médico. Con su patrón de crecimiento actual pasarían de los 103 millones de unidades actuales a los 88 millones en 2014, y de los 267 millones de euros en 2008 a los 305 millones en 2014, es decir, su crecimiento será negativo en unidades, y en valores sólo se producirá por aumento del precio medio. Su participación en el mercado, que actualmente es del 2,7%, bajará al 2,2%.

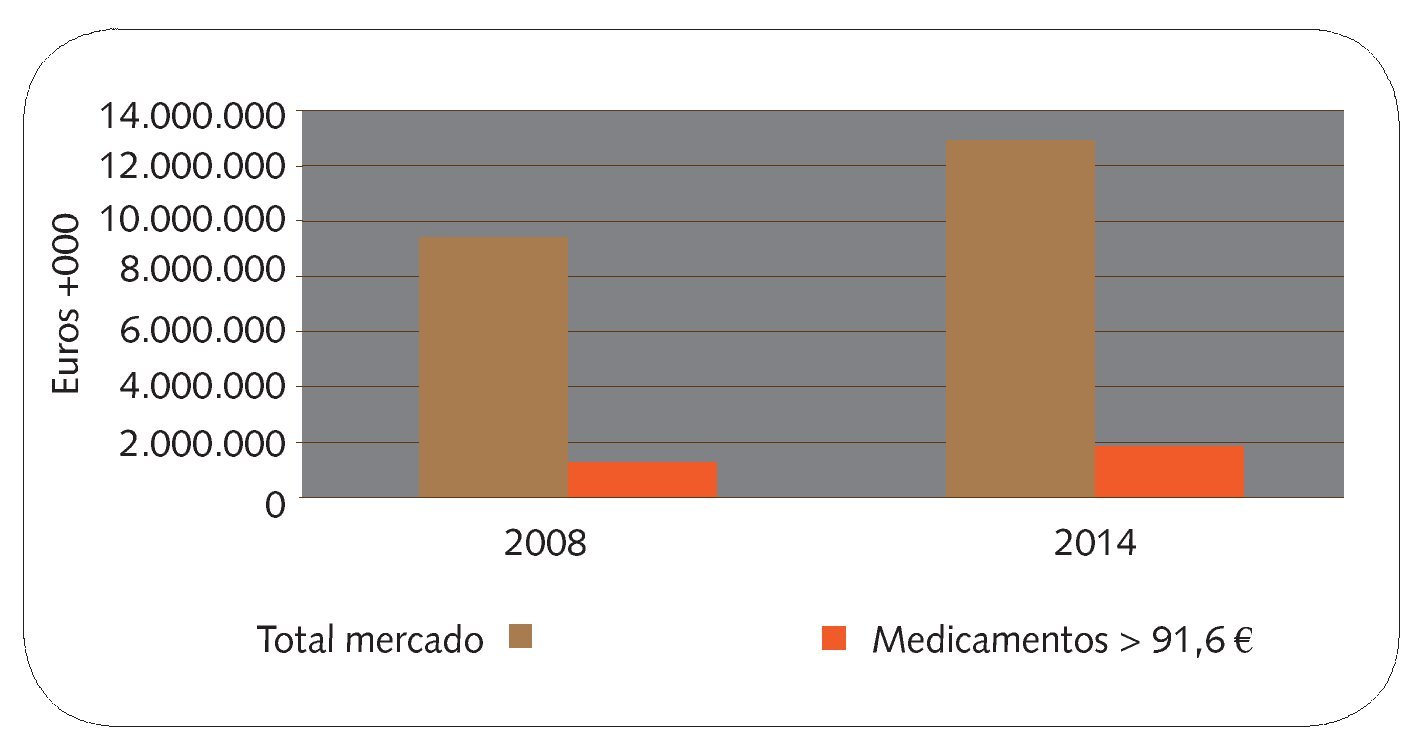

Evolución de los medicamentos de precio superior a 89,62 euros

Tiene un gran interés conocer cuál será la evolución de los medicamentos en los que las farmacias obtienen un margen único de 39,8 euros. Para nuestro estudio, hemos hecho los cálculos con el PVL de 89,62 euros, que era el precio a partir del cual la farmacia obtiene el margen único. Este precio cambió en el año 2008 al definirse unas nuevas escalas conforme al RD 823/2008, que serían las que se encuentran actualmente en vigor. No obstante, para homogeneizar los datos hemos tomado siempre la escala anterior que se diferencia sólo en un 2,24%.

De los medicamentos de precio superior a 89,62 euros se vendieron en 2008 1.228,6 millones de euros, lo que representaba un 13% del mercado. En 2014, con un patrón de crecimiento similar al actual, alcanzarán los 2.232 millones, lo que supondrá el 17% del mercado.

Hay que entender que estos medicamentos son actualmente -y lo serán cada vez más en el futuro, si no se modifican las normas- una de las fuentes de pérdida de margen de las farmacias. El incremento de su cuota de participación es aproximadamente de un punto porcentual por año, por lo que dentro de 10 años pueden llegar a representar el 30% de las ventas en valores, mientras que en unidades no llegarían al 2%. La figura 6 muestra el crecimiento del mercado de estos medicamentos y su importancia respecto al mercado total.

Fig. 6. Evolución de los medicamentos de más de 89,6 € de PVL (actualmente 91,6 €). Fuente: CEAH.

Necesidad de un cambio en la política de precios y márgenes

De todo lo anterior se deduce que, en caso de mantenerse las políticas de precios, márgenes y prescripción, el mercado evolucionará hacia los medicamentos más caros, en perjuicio de una política de mayor racionalidad que hubiera supuesto un incremento en el mercado de genéricos, y una menor estabilidad en el sector de oficinas de farmacia, ya que se verán afectadas por una revisión insuficiente de los tramos de descuento y por un incremento de en torno a un punto anual en la cuota de participación de los medicamentos a los que se les atribuye un margen único en cantidad absoluta. La pérdida de rentabilidad de las farmacias sólo se podría corregir mediante una norma que estabilizara la rentabilidad, algo que de ninguna manera se puede conseguir con el RD 823/2008, que hace depender la revisión de los tramos de parámetros generales de la economía y del mercado farmacéutico en su conjunto, pero no tiene en cuenta su composición interna, como se ha puesto de manifiesto en el crecimiento de los medicamentos de más de 143 euros a PVP.

Una de las tareas a acometer por patronales y colegios será llevar a cabo propuestas realistas para que el Real Decreto-Ley 5/2000 y las modificaciones que de él se han llevado a cabo, aun con buena intención, se modifiquen en función de la composición interna del mercado en cada momento.

Defectos y propuestas de mejora

Los principales defectos que se observan en el mercado en su conjunto provienen en primer lugar de la propia «oferta» ya que existe un número demasiado elevado de medicamentos que no se comercializa, quizá por insuficiencia de precios, pero que se utiliza para calcular los nuevos precios de referencia. Esta situación debe cambiar: el Ministerio de Sanidad debe ejercer una mayor vigilancia en la comercialización efectiva de los productos y valorar hasta dónde llegan las bajadas de precios, pues hay un número creciente de medicamentos que no se comercializan por insuficiencia absoluta de rentabilidad.

Otro defecto es confiar toda la estabilidad del mercado a que bajen los precios en determinados tramos, a cargo fundamentalmente de los medicamentos genéricos y de marca que se sitúan en ellos. El resultado, puesto de manifiesto también por la patronal de genéricos Aeseg, es que no alcanzaremos nunca el porcentaje de genéricos que tienen otros países de nuestro entorno. De seguir así las cosas, los genéricos no van a ganar apenas cuota de participación en el mercado; la concentración entre los laboratorios de genéricos está cantada y la falta de comercialización de muchos productos va en aumento por falta de rentabilidad. Las soluciones inmediatas pasan porque el cálculo de los precios de referencia se haga sobre medicamentos realmente comercializados y que supongan un porcentaje significativo del mercado, para desincentivar las bajadas temerarias, que ocultan en ocasiones el interés por acabar con el mercado de una molécula, para sustituirla por otra más reciente, con menos competidores y con mayor margen absoluto.

Por último, la política de precios tiene que valorar las revisiones al alza que se solicitan por parte de la industria para medicamentos que cuentan ya con muchos años de presencia en el mercado, porque su retirada por falta de rentabilidad es muchas veces la causa de la desaparición o desincentivación de medicamentos mucho más seguros y menos costosos de los que ocupan su lugar en el mercado.

Bibliografía y notas

1. Granda E. Contención del gasto. Límites e inconvenientes. Farmacia Profesional. 2009;3:4-8.

2. Tendría interés saber el precio medio de los medicamentos que no se comercializan, aunque se puede aventurar que la mayor parte de ellos tienen un precio inferior a 12 euros a PVL.

3. En este artículo se manejan todos los precios a PVL, que es como aparecen habitualmente en los estudios del mercado farmacéutico. Si se desea saber su correspondencia a PVP habría que aplicar el factor multiplicador 1,561083.

4. El porcentaje de participación en el mercado total (que incluye todos los medicamentos) es mucho menor que el que registra normalmente sobre el mercado financiado por el Sistema Nacional de Salud y que se encuentra actualmente en torno al 10%.