Desde la perspectiva de la oferta, el crecimiento del PIB se apoya en el dinamismo de la producción industrial

Pese a los peligros que la amenazan, la economía mundial ha seguido creciendo en los últimos meses. Las mayores tasas de crecimiento se registran en las economías emergentes y en vías de desarrollo, entre las que, una vez más, destaca el crecimiento de China e India (con tasas que superan el 10% ciento anual).

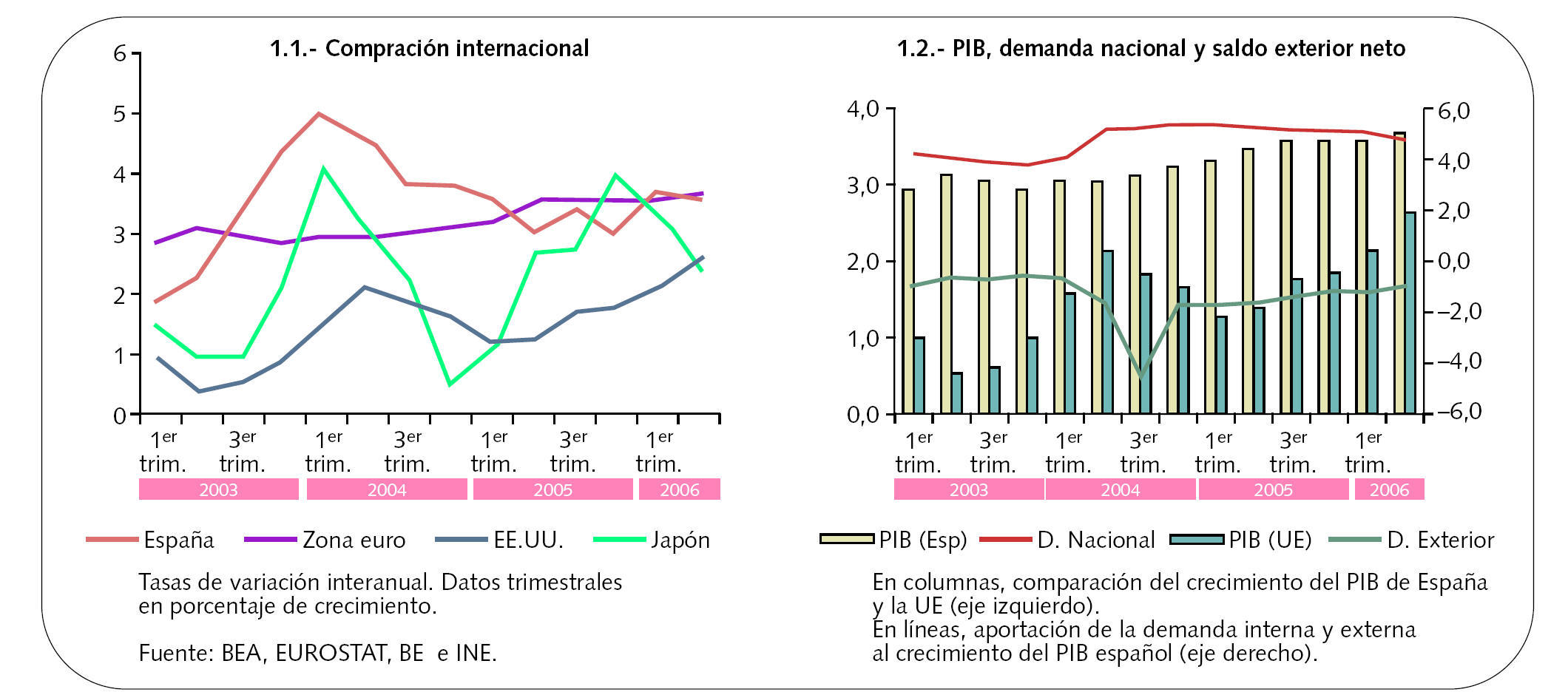

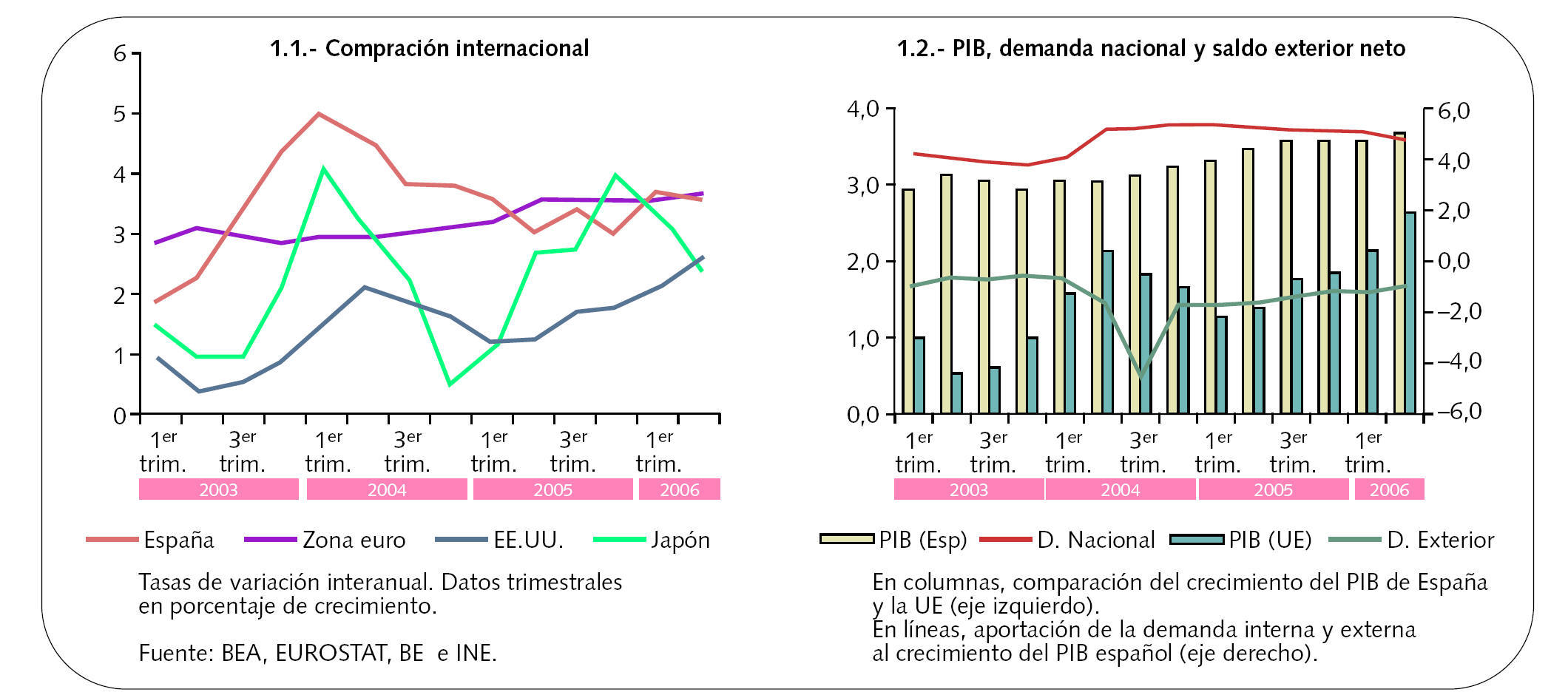

En el mundo desarrollado, Japón consolida la recuperación de su economía, Estados Unidos mantiene un ritmo de crecimiento estabilizado en torno al 3,5% y el papel de motor de la economía mundial, y la Unión Europea parece superar la fase de desaceleración en la que se ha visto inmersa desde mediados de 2000 (fig. 1.1).

Figura 1. Evolución del PIB (2003-2006)

Ahora bien, dentro de este contexto europeo de recuperación, cabe distinguir pautas de crecimiento bien distintas. Frente a la incipiente recuperación de economías como la alemana o la francesa (con tasas de crecimiento en el segundo trimestre de 2006 del 2,4 y 2,6%, respectivamente) o el escaso crecimiento de Portugal e Italia (un 1 y 1,5%, respectivamente), la economía española destaca por la continuidad, intensidad y estabilidad de su crecimiento (fig. 1.1).

Crecimiento y actividad económica

Durante el primer y segundo trimestre de 2006, la economía española creció un 3,6 y un 3,7%, respectivamente, una décima más que en los mismos trimestres de 2005.

Frente al crecimiento estabilizado de la economía española, la aceleración registrada en la zona euro reduce el diferencial de crecimiento español con dicha área desde los 2,2 puntos porcentuales de mediados de 2005, al 1,1 punto un año después (fig. 1.2). El cambio registrado en la evolución del diferencial de crecimiento (fig. 1.2) puede ser beneficioso para nuestra economía, ya que el aumento de la actividad en los países europeos es una garantía para la continuidad del crecimiento español derivado del mayor ritmo comercial inherente al aumento de la renta europea.

La actividad económica desde la perspectiva de la demanda

El crecimiento que el PIB español registra en el primer semestre de 2006 sigue apoyándose en la fortaleza de la demanda nacional, si bien su contribución a dicho crecimiento (5 y 4,8 puntos en el primer y segundo trimestre de 2006, respectivamente) viene reduciéndose desde mediados de 2005 (fig. 1.2) como consecuencia del menor crecimiento tanto del gasto en consumo final como de la formación bruta de capital. Por componentes, sólo la inversión en bienes de equipo (con un crecimiento interanual del 9,1%, frente al 8,6% del primer trimestre) muestra un comportamiento expansivo.

El sector exterior compensa la pérdida de dinamismo de la demanda interior con una mejora en la aportación negativa del saldo exterior neto al crecimiento de la economía (desde -1,4 puntos en el primer trimestre del año, hasta -1,1 puntos en el trimestre siguiente) (fig. 1.2), mejora que es debida no tanto a la recuperación de las exportaciones (como ocurrió en el primer trimestre de 2006, cuando las exportaciones sorprendieron con un crecimiento del 9,5%), sino a una desaceleración en el crecimiento de las importaciones superior al registrado por las exportaciones.

La actividad económica y el sector exterior

La evolución que las exportaciones y las importaciones han tenido en el transcurso del semestre ha sido decisiva a la hora de determinar el saldo final de la balanza por cuenta corriente, saldo que acumula un déficit de 44.598,8 millones de euros (un 27,1% más que en el mismo período de 2005). Así, pese al repunte de las exportaciones de mercancías, el fuerte crecimiento de las compras de bienes (un 14,8%, frente al 12,3% de las exportaciones) provoca un incremento del saldo negativo de la balanza comercial del 20,8%. La balanza de servicios, por su parte, reduce su superávit en un 37,2%, debido tanto al menor saldo positivo de la partida de turismo y viajes, como al incremento del déficit de los otros servicios. Por último, los flujos de rentas y transferencias corrientes con el resto de mundo registran un comportamiento favorable al reducir su saldo negativo en los 6 primeros meses del año.

La actividad económica desde la perspectiva de la oferta

Desde el punto de vista de la oferta, el crecimiento del PIB se apoya en el dinamismo de la producción industrial. Mientras que la actividad industrial afianza su recuperación con tasas de variación crecientes (un 1,6% en el primer trimestre y un 2,9% en el segundo), la construcción y los servicios atenúan su crecimiento. Las ramas primarias, por su parte, experimentan una mejora significativa, aunque todavía su crecimiento es negativo (-0,4% en el segundo trimestre de 2006, frente al -14,1% del primero de 2005).

Mercado de trabajo

Aunque con las peculiaridades propias del período objeto de estudio, la actividad laboral llevada a cabo durante el primer semestre de 2006 mantiene el dinamismo de los últimos años: la ocupación se incrementa, la tasa de actividad aumenta y el número de desempleados disminuye.

Ocupación y empleo

Según la Encuesta de Población Activa (EPA), durante los 6 primeros meses del año 2006, la ocupación se incrementa casi un 2% hasta alcanzar prácticamente los 19,7 millones de personas empleadas (fig. 2).

Figura 2. Ocupación y paro

También las cifras de empleo suministradas por la Contabilidad Nacional Trimestral (CNTR) (puestos de trabajo equivalentes a tiempo completo) muestran un crecimiento de la ocupación, aunque algo inferior al registrado por la EPA (un 1,2%) (fig. 2).

Otros datos como el incremento de la contratación laboral o de la afiliación a la Seguridad Social (un 24,5 y un 2,7%, respectivamente) también son indicativos del crecimiento del empleo entre diciembre de 2005 y junio de 2006.

No obstante, las cifras de ocupados recogidas en la EPA muestran una suave desaceleración en el segundo trimestre del año (la tasa de variación interanual disminuye hasta el 4,2%, tras crecer en torno al 5% en los 4 trimestres anteriores).

Como cabría esperar, dado el patrón de creación de empleo de los últimos años, el generado durante la primera mitad del año 2006 es un empleo asalariado, temporal y a tiempo completo (el 70% de los empleos creados es temporal y por cuenta ajena y el 76,5% se instrumenta en un contrato a tiempo completo). Es un empleo que se genera en el sector servicios (el 87,3% de la ocupación total) y en el de la construcción (el 26,1% del total1) y que es cubierto por mujeres y extranjeros (el 60% de los puestos de trabajo creados en el semestre es ocupado por mujeres, mientras que, si el análisis es por nacionalidades, los extranjeros copan el 62% de la nueva ocupación).

Ahora bien, si se analiza la evolución de la ocupación en el último año, cabe destacar la desaceleración del crecimiento del empleo temporal y del asalariado y la recuperación (tras 4 trimestres consecutivos de crecimientos negativos) del trabajo por cuenta propia, así como el descenso de la contratación a tiempo parcial (desde el 28,5% de incremento en el segundo trimestre de 2005, hasta un crecimiento negativo del 0,5% un año después).

Población activa

El incremento que la población activa registra en la primera mitad del año 2006 eleva la tasa de actividad hasta el 58,3%, 6 décimas más que la del cuarto trimestre de 2005; un aumento que no es igual de intenso en todos los colectivos. Así, mientras que la tasa de actividad de la población española apenas se incrementa, la de la población extranjera crece 3,7 puntos hasta el 77,5%, 21,3 puntos más que la tasa nacional. Aunque con menor intensidad, las mujeres también muestran una mayor propensión a participar en el mercado de trabajo que los varones: la tasa de actividad femenina sube un punto hasta el 47,9%, mientras que la masculina (el 69,1%) apenas sube 2 décimas.

Desempleo y paro

Tras incrementarse en los 2 trimestres anteriores, el número de desempleados vuelve a disminuir en el segundo trimestre de 2006 hasta situar la cifra total de parados en 1.837.000 personas (un 5,5% menos que a mediados de 2005).

Aunque con respecto al cuarto trimestre de 2005 el número de parados se reduce escasamente en 4.300 personas, el incremento de la población activa permite que, durante la primera mitad de 2006, la tasa de paro se reduzca 2 décimas y se sitúe en el 8,5% (fig. 2), una tasa que, siendo 8 décimas inferior a la registrada en el segundo trimestre de 2005, no consigue reducir el diferencial de paro con la media de la zona euro (6 décimas, tanto en junio de 2005 como de 2006).

Como es de esperar, la reducción de la tasa de paro tampoco se distribuye homogéneamente entre los distintos grupos de personas: mientras que la tasa femenina sólo consigue reducirse en una décima, la de los varones lo hace en casi 3, y mientras que tasa nacional desciende en 5 décimas, la tasa de paro entre la población extranjera (la más activa) aumenta en 1,7 puntos porcentuales.

Inflación

Al finalizar el primer semestre de 2006 la economía española acumula una inflación que supera en tres décimas el objetivo del 2% previsto por el Banco Central Europeo para todo el año. Los productos que más contribuyen a incrementar dicha cifra son las patatas y sus preparados (cuyo precio aumenta un 25,9% en los 6 primeros meses del año), el aceite (que se encarece un 13,6%), el gas (con un crecimiento acumulado del 12,6%), los carburantes y lubricantes (con un 10,2% de crecimiento) y la carne de ave (con un 9,7%).

En los últimos 12 meses, los precios aceleran su crecimiento desde el 3,1% de incremento anual en junio de 2005, hasta el 3,9% registrado un año después (fig. 3.1). La inflación subyacente, esto es, la que resulta una vez descontada la inflación provocada por los componentes más volátiles de la cesta de la compra (en nuestro caso, los alimentos no elaborados y los productos energéticos), también crece a un ritmo superior al registrado un año antes (un 3% anual, frente al 2,5% de junio de 2005) (fig. 3.1).

Figura 3. Evolución del índice de precios de consumo (enero 2004-junio 2006): tasas de variación interanual en porcentaje

Aunque los servicios siguen siendo uno de los componentes más inflacionistas de la cesta de la compra (su tasa de variación interanual se mantiene en torno al 3,8% en el transcurso del período), son los bienes industriales no energéticos y los alimentos elaborados los que, al acelerar su ritmo de crecimiento, explican el crecimiento registrado por la inflación subyacente desde mediados de 2005.

Ahora bien, tanto por la intensidad de su crecimiento (un 106,6%, desde abril de 2004), como por su repercusión en la cesta de la compra, el principal factor explicativo de la evolución que el IPC ha mostrado desde la primavera de 2004 ha sido, sin duda, el precio del petróleo.

Así, el crecimiento que el precio del barril de petróleo Brent ha sufrido en los últimos 12 meses (un 26,2%: desde los 54,41 dólares/barril en junio de 2005, hasta los 68,69 dólares un año más tarde) no sólo ha provocado un incremento en el precio de los productos energéticos, en general, y de los carburantes y lubricantes, en particular (casi un 15% anual), sino también, de forma indirecta, en el de todos aquellos bienes y servicios en cuyos procesos de producción participa como factor productivo. Sirvan como ejemplo el transporte y el alquiler de vivienda, cuyos precios, fuertemente condicionados por el precio del petróleo y sus derivados (gasolina, gasóleo para calefacción, etc.) crecen un 6,7 y un 7,3% anual, respectivamente.

El crecimiento registrado por los precios de consumo españoles en el período objeto de estudio supera en 1,6 puntos porcentuales el estimado para la zona euro (un 2,4%, frente al 4% de crecimiento de los precios españoles2), con lo que en el diferencial de inflación con dicha zona vuelve a incrementarse (0,5 puntos porcentuales, desde junio de 2005), hasta situarse en 1,6 puntos porcentuales a mediados de 2006 (fig. 3.2).

Tanto por la intensidad de su crecimiento, como por su repercusión en la cesta de la compra, el principal factor explicativo de la evolución que el IPC ha mostrado desde la primavera de 2004 ha sido, sin duda, el precio del petróleo

Notas

1. Cabe señalar que, en el período objeto de estudio, la agricultura y la industria pierden empleo.

2. En la comparación con el resto de países de la UE, las tasas de inflación se calculan a partir del índice de precios de consumo armonizado (IPCA), índice que, a partir de enero de 2006, tiene como año común de referencia 2005 (2005 = 100).

Bibliografía general

http://www.ine.es/

http://www.bde.es/

http://www.bea.doc.gov/

http://europa.eu.int/eurostat.html

http://www.imf.org

http://www.ocde.org