El segmento de los hipoglucemiantes no insulínicos es amplio: sulfonilureas, biguanidas, glitazonas, inhibidores de la alfaglucosidasa, meglitinidas, inhibidores de la dipeptidilpeptidasa 4. En el período analizado en este estudio, entre abril de 2011 y marzo de 2012, se vendieron en las farmacias españolas aproximadamente 31,56 millones de unidades. Sin duda, se trata de un grupo de medicamentos que merece nuestra atención.

La diabetes mellitus es una enfermedad crónica caracterizada por concentraciones elevadas de glucosa en sangre. Sus principales síntomas son: aumento de la necesidad de comer y beber, volumen urinario excesivo, fatiga y pérdida de peso. El objetivo del tratamiento consiste en restaurar los valores glucémicos normales con el fin de evitar las complicaciones que pueden darse a corto y largo plazo, y que afectan principal-mente a ojos, riñones, nervios y vasos sanguíneos.

Papel de la insulina en la diabetes

La insulina es una hormona polipeptídica producida y secretada por las células beta de los islotes de Langerhans del páncreas que ayuda a que los azúcares lleguen hasta las células del organismo. Una vez allí, son metabolizadas y convertidas en una forma de energía útil.

El organismo necesita recibir glucosa (este azúcar se obtiene a partir de los alimentos que ingerimos), que sea absorbida de manera adecuada (mediante los mecanismos de la digestión) y que penetre en el torrente sanguíneo, desde donde se distribuye por todo el cuerpo.

El páncreas es el encargado de segregar insulina, una hormona capaz de transportar la glucosa hasta los músculos, la grasa y las células hepáticas para que se utilice como fuente de energía.

La diabetes mellitus puede ser causada por una baja producción de insulina, o bien, por su uso inadecuado por parte del cuerpo.

Según la clasificación de la Organización Mundial de la Salud, se conocen tres tipos de diabetes:

• Diabetes mellitus tipo 1 (también conocida como diabetes juvenil o insulinodependiente). Generalmente, se diagnostica en la infancia, aunque en algunas personas el diagnóstico puede ser más tardío. Esta diabetes se debe a que existe una destrucción de células beta de los islotes de Langerhans, con lo que se produce poca o ninguna insulina.

• Diabetes mellitus tipo 2 (diabetes del adulto). Corresponde a la mayoría de los casos de diabetes, se calcula que representa entre el 80 y el 90% del total de pacientes. Se caracteriza por un déficit relativo en la producción de insulina o por una deficiente utilización periférica de la glucosa por los tejidos.

• Diabetes mellitus gestacional. Suele aparecer entre el quinto y el sexto mes de embarazo en mujeres cuyos valores de glucosa han estado siempre dentro de la normalidad. Como el embarazo constituye un esfuerzo metabólico importante, la mujer embarazada tiene una mayor probabilidad, durante este período, de presentar una deficiencia de insulina.

En las diabetes tipo 1 y gestacional, el tratamiento más indicado son las inyecciones de insulina. En la gestacional, están totalmente contraindicados los antidiabéticos orales

Síntomas, diagnóstico, complicaciones y tratamiento

Las concentraciones elevadas de glucosa en sangre pueden causar diversos síntomas como: poliuria (volumen de orina aumentado), polidipsia (sed excesiva) y polifagia (aumento del apetito). A pesar del aumento en la ingestión de alimentos, se produce una pérdida de peso, acompañada, además, de fatiga y cambios en la agudeza visual.

Los síntomas en la diabetes tipo 1 se hacen evidentes rápidamente, mientras que en la diabetes tipo 2, al tratarse de un proceso de desarrollo más lento, suelen ser más difíciles de percibir.

El diagnóstico se establece tras la medición (mínimo dos veces) de la concentración de glucosa en plasma con el paciente en ayunas. Se consideran valores normales los que van de los 70 a los 110 mg /ml. Se puede recurrir al análisis de orina, aunque una prueba de orina sola no diagnostica diabetes.

También se recomienda efectuar la prueba de tolerancia a la glucosa oral (curva de glucemia), con mediciones de la glucemia en ayunas, a la hora y a las 2 h. La cifra es positiva con cifras mayores o iguales a 200 mg/ml (a las 2 h).

Las complicaciones más frecuentes afectan a: vasos sanguíneos (macro y microangiopatías), nervios periféricos (polineuropatía), retina (retinopatía diabética), riñón (desde nefropatías a insuficiencia renal), hígado (esteatosis hepática) y piel (úlceras e infecciones).Además, debemos intentar evitar las complicaciones agudas graves como la cetosis diabética, la hipoglucemia y el coma hiperglucémico hiperosmolar «coma diabético».

En el caso de la hipoglucemia, los síntomas se desarrollan en cuestión de horas o minutos, progresando desde manifestaciones leves como pueden ser: dolor de cabeza, debilidad, mareos, nauseas, temblores, palpitaciones, lenguaje confuso y desorientación..., hasta llegar a la pérdida de la conciencia. La atención debe ser urgente, puesto que de no actuar con la debida celeridad el paciente puede incluso morir.

El «coma diabético» consiste en una complicación aguda de la diabetes, en la cual la concentración sérica de glucosa se eleva por encima de los 250 mg/ml, llegando en casos extremos a los 1.000 mg/ ml. La evolución suele ser más lenta que en el caso de la hipoglucemia; sin embargo, no deja de considerarse una urgencia, puesto que la elevada osmolaridad sanguínea provoca diuresis osmótica y deshidratación intensa, que pone en peligro la vida del paciente.

En las diabetes tipo 1 y gestacional, el tratamiento más indicado son las inyecciones de insulina. En la gestacional, están totalmente contraindicados los antidiabéticos orales, puesto que la mayoría atraviesan fácilmente la barrera placentaria y pueden producir estados de hipoglucemia prolongada en el feto; además, las sulfonilureas y biguanidas se han asociado a efectos teratogénicos.

En la diabetes tipo 2, son más frecuentes los tratamientos orales, aunque si estos no consiguen los niveles deseados de glucemia, puede ser necesaria la administración de insulina.

Antidiabéticos orales

Existen varias familias de antidiabéticos orales, que se distinguen por su estructura química y/o por su mecanismo de acción:

• Sulfonilureas (gliclazida, glimepirida, glibenclamida y glipizida). Estimulan la secreción de insulina para luego, a largo plazo, aumentar la respuesta metabólica a la insulina circulante.

• Biguanidas (metformina). Aumentan la sensibilidad de los tejidos periféricos a la insulina, aunque precisan de ésta para ser efectivas, puesto que no estimulan su producción.

• Tiazolidindionas o glitazonas (pioglitazona). Actúan uniéndose selectivamente al receptor hormonal nuclear PPARgamma, lo que implica una regulación genética en el ámbito de la transcripción. Con ello, incrementan la sensibilidad del músculo, la grasa y el hígado a la insulina. Pueden presentarse solas o en asociación con biguadinas o sulfonilureas.

• Inhibidores de la alfaglucosidasa (acarbosa y miglitol). Reducen el índice de digestión de los polisacáridos en el intestino delgado proximal, disminuyendo, principalmente, los niveles de glucosa posprandial.

• Meglitinidas o glinidas (repaglinida). Presentan un perfil farmacológico similar al de las sulfonilureas, estimulando la secreción de insulina. Son capaces de controlar algo mejor la hiperglucemia posprandial, aunque precisan una dosificación repartida a lo largo del día, coincidiendo con las principales comidas.

• Inhibidores de la dipeptidilpeptidasa 4 (vildagliptina, sitagliptina, linagliptina y saxagliptina). Su administración da lugar a una inhibición de la actividad de esta enzima, lo que origina un aumento de los niveles endógenos de las hormonas incretinas (péptido 1 similar al glucagón) y el polipéptido insulinotrópico dependiente de glucosa. Mediante este aumento de los niveles de las incretinas, potencian la sensibilidad a la glucosa de las células beta, favoreciendo la secreción de insulina dependiente de glucosa. Estos fármacos se comercializan solos o en combinación con la metformina.

Mercado de antidiabéticos orales

Durante el año analizado (período comprendido entre abril de 2011 y marzo de 2012), se vendieron en las farmacias españolas aproximadamente 31,56 millones de unidades de antidiabéticos orales. Esta cifra supuso para los laboratorios una facturación de 335,20 millones de euros. (Las cifras manejadas en este artículo sólo hacen referencia a las ventas intermediadas por la distribución farmacéutica mayorista).

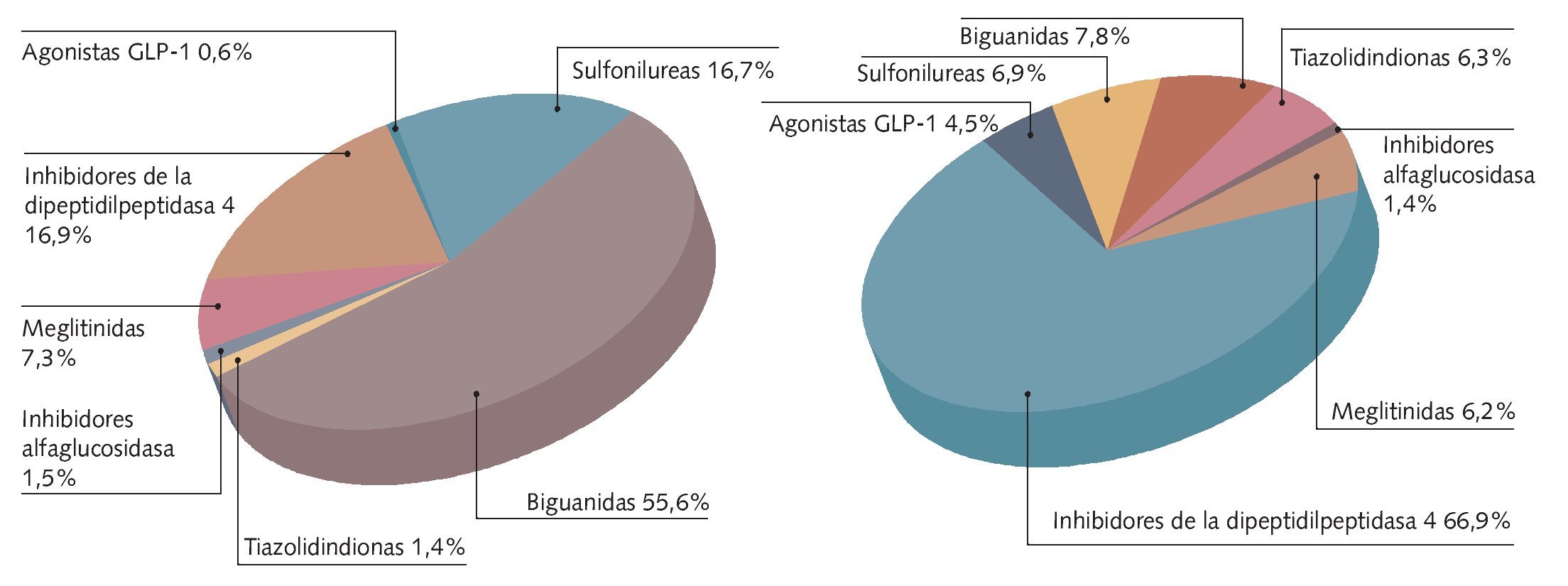

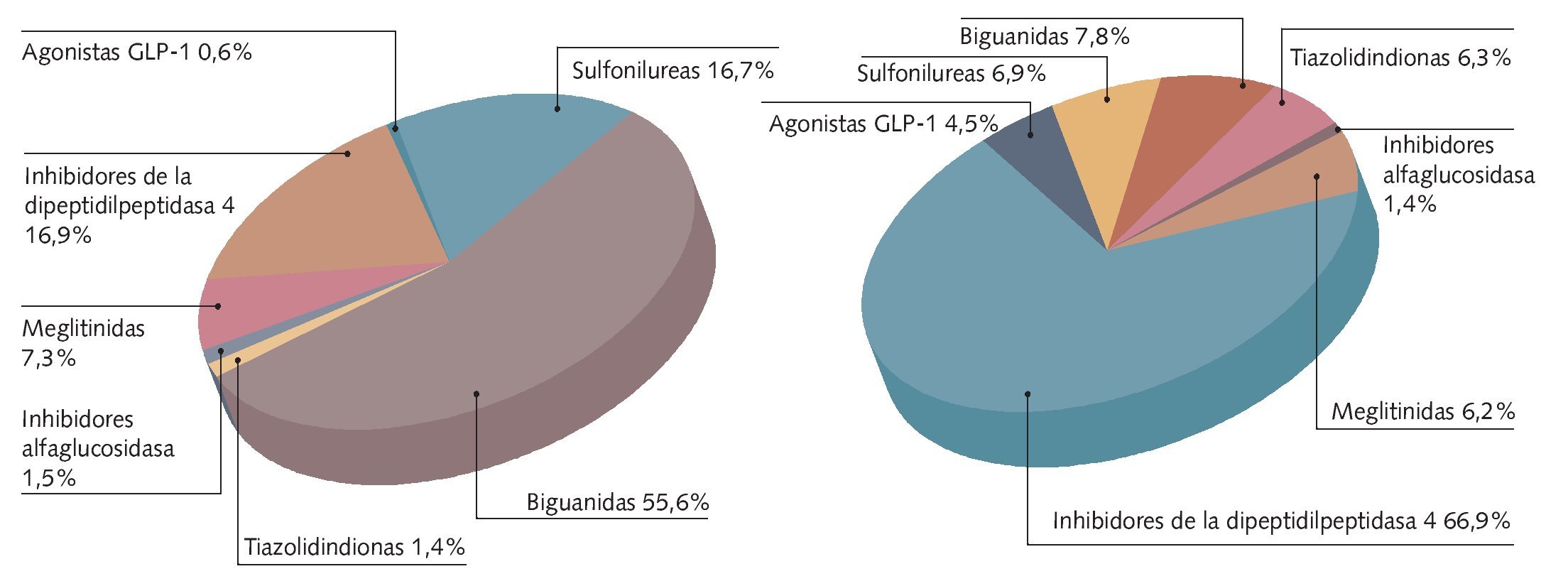

Como puede observarse en la figura 1, hay diferencias notables entre cuotas de mercado, según se analicen unidades o valores.

Fig. 1. Antidiabéticos orales:% mercado por mecanismo de acción. Fuente: CEAH.

Los antidiabéticos orales más vendidos fueron las biguanidas, con un 55,6% de las unidades (17,56 millones), aunque su bajo precio por envase lo situó segundo en valor, con sólo un 7,8% del total (26,10 millones de euros).

Con mínimas diferencias, en cuanto a unidades se refiere, encontramos a los inhibidores de la dipeptidilpeptidasa 4 y las sulfonilureas, con un 16,9 y un 16,7%, respectivamente. En cambio, al contrastar los valores, veremos que mientras los primeros consiguen un amplio 66,9% (224,27 millones de euros), las sulfonilureas, sólo un 6,9% (23,14 millones de euros), las glitazonas consiguen un 1,4% (unidades) y un 6,3% (valores), 21,07 millones de euros.

Por último, las glinidas se hacen con el 6,2% en valor, antagonistas GLP-1 con el 4,5% y los inhibidores alfaglucosidasa con el 1,4%.

De los agonistas GLP-1, sólo daremos sus cifras: 178.000 unidades y 15,19 millones de euros, puesto que en realidad no son antidiabéticos orales, sino plumas precargadas. Los dos productos del sector (Byetta y Victoza) contienen dosis de exenatida (Byetta) y liraglutina (Victoza). Suelen incluirse entre los antidiabéticos orales, remarcando así que, a pesar de su presentación inyectable, no se trata de insulinas, y que son tratamientos de la diabetes tipo 2.

Ventas por laboratorios

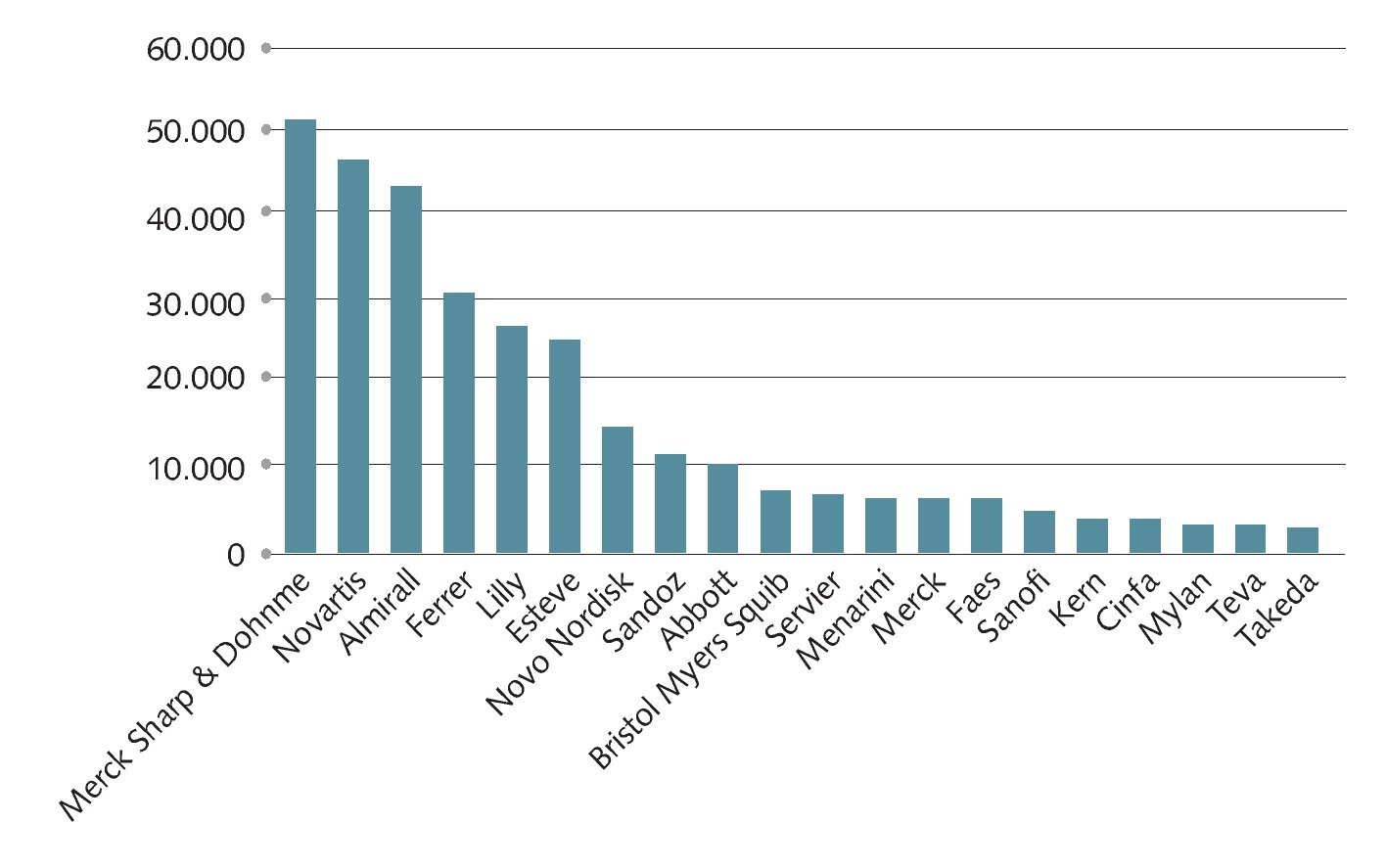

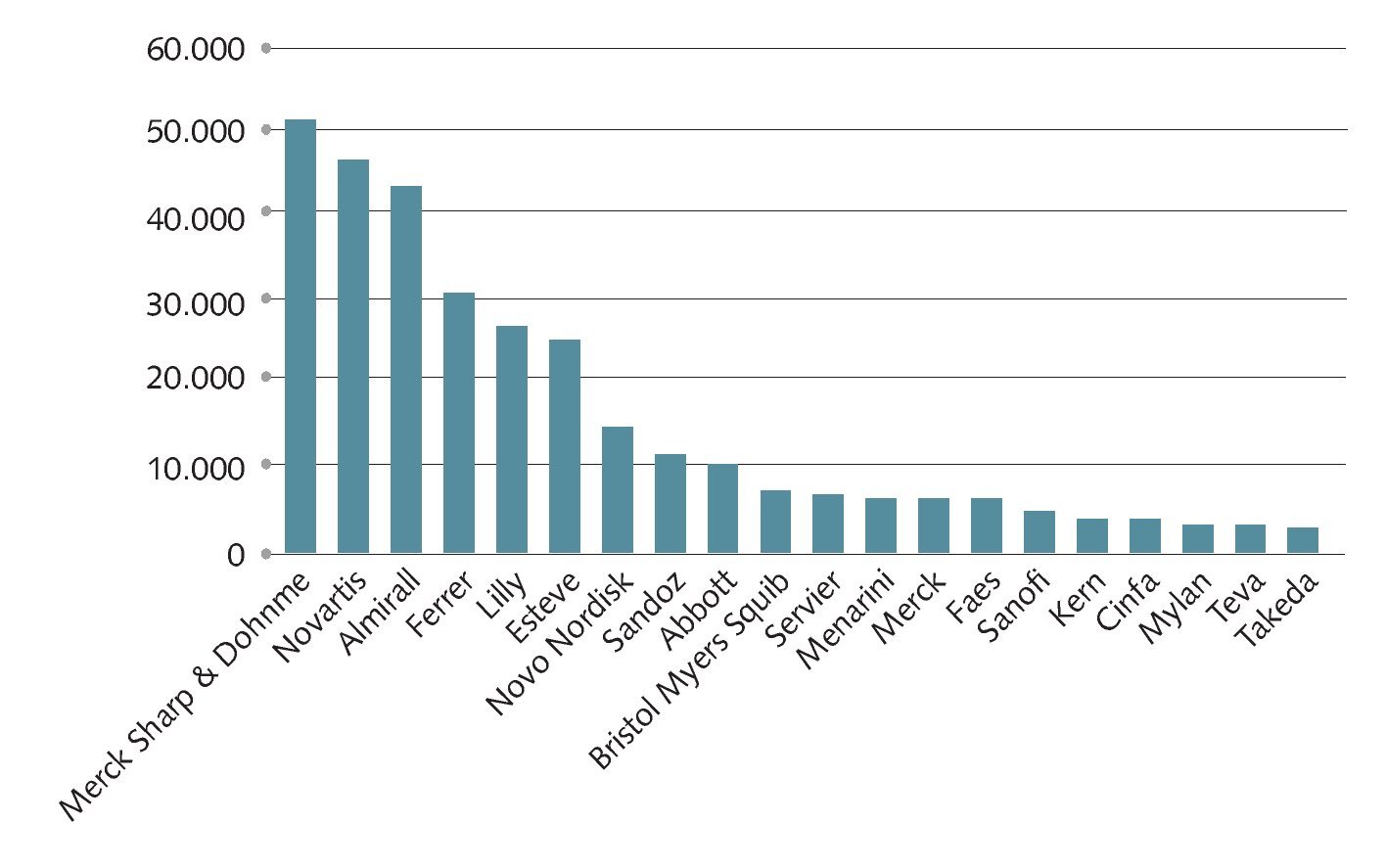

Nos encontramos ante un sector muy atomizado, con muchos laboratorios presentes y con unos 90 productos en las farmacias. Los 10 primeros cuentan con cuotas de mercado que van del 15,6 al 2,2%, mientras que los 10 siguientes, del 2,1 al 1%.

Como podrá observarse más adelante, cinco subgrupos (sulfonilureas, biguadinas, glitazonas, inhibidores alfa-glucosidasa y glinidas) pierden ventas en beneficio de los otros dos subgrupos (IDPP-IV y agonistas GLP-1).

El laboratorio que más vendió fue Merck Sharp&Dohme; sus 1.167.000 unidades (3,7%) le supusieron 52,19 millones de euros (15,6%).

Novartis, con 1.166.000 unidades (3,7%), ocupó el segundo lugar, con una facturación que alcanzó los 47,47 millones de euros (14,2%).

El tercero, Almirall, 1.057.000 unidades (3,3%) y 44,07 millones de euros (13,1%). Seguido de Ferrer, con 714.000 unidades (2,3%) y 31,00 millones de euros (9,2%) y Lilly, con 483.000 unidades (1,5%) y 27,41 millones de euros (8,2%). En sexto lugar se posicionó Esteve (1.014.000 unidades, 3,2%, y 25,40 millones de euros, 7,6%) y en séptimo, Novo Nordisk (1.025.000 unidades, 3,2%, y 15,10 millones de euros, 4,5%). A continuación, podemos citar a Sandoz (11,87 millones de euros, 3,5%), Abbott (10,75 millones de euros, 3,2%) y Bristol Myers Squibb, con 7,50 millones de euros (2,2%).

Siendo los 10 siguientes laboratorios: Servier (7,10 millones de euros, 2,1%), Menarini (6,86 millones de euros, 2,0%), Merck (lo mismo, 6,86 millones de euros, 2,0%), Faes (6,58 millones de euros, 2,0%), Sanofi (5,31 millones de euros, 1,6%), Kern (4,29 millones de euros, 1,3%), Cinfa (4,15 millones de euros, 1,2%), Mylan (3,59 millones de euros, 1,1%), Teva (3,48 millones de euros, 1,0%) y Takeda (3,20 millones de euros, 1,0%) (fig. 2).

Fig. 2. Antidiabéticos orales: ventas de los 20 primeros laboratorios. Fuente: CEAH.

Sulfonilureas

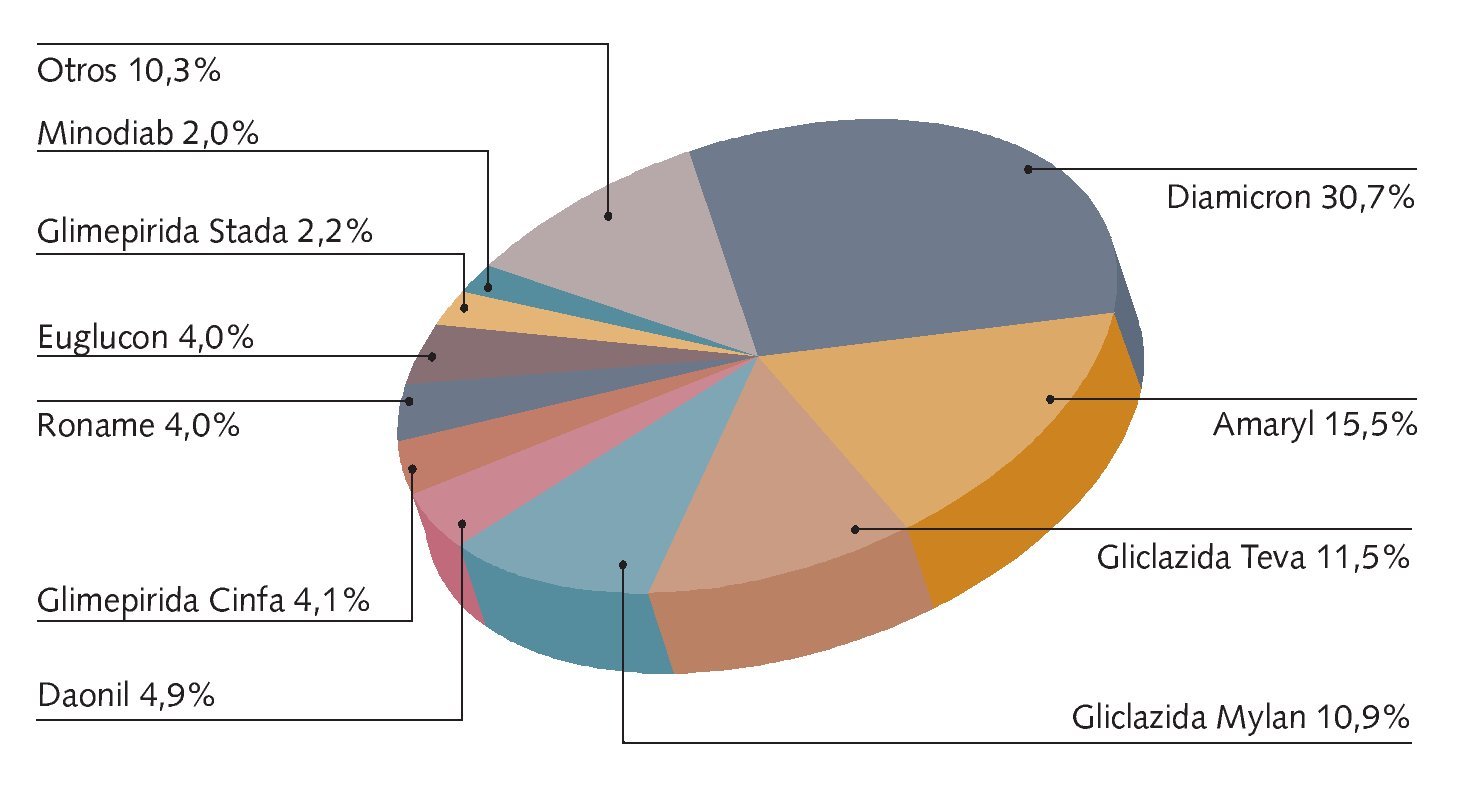

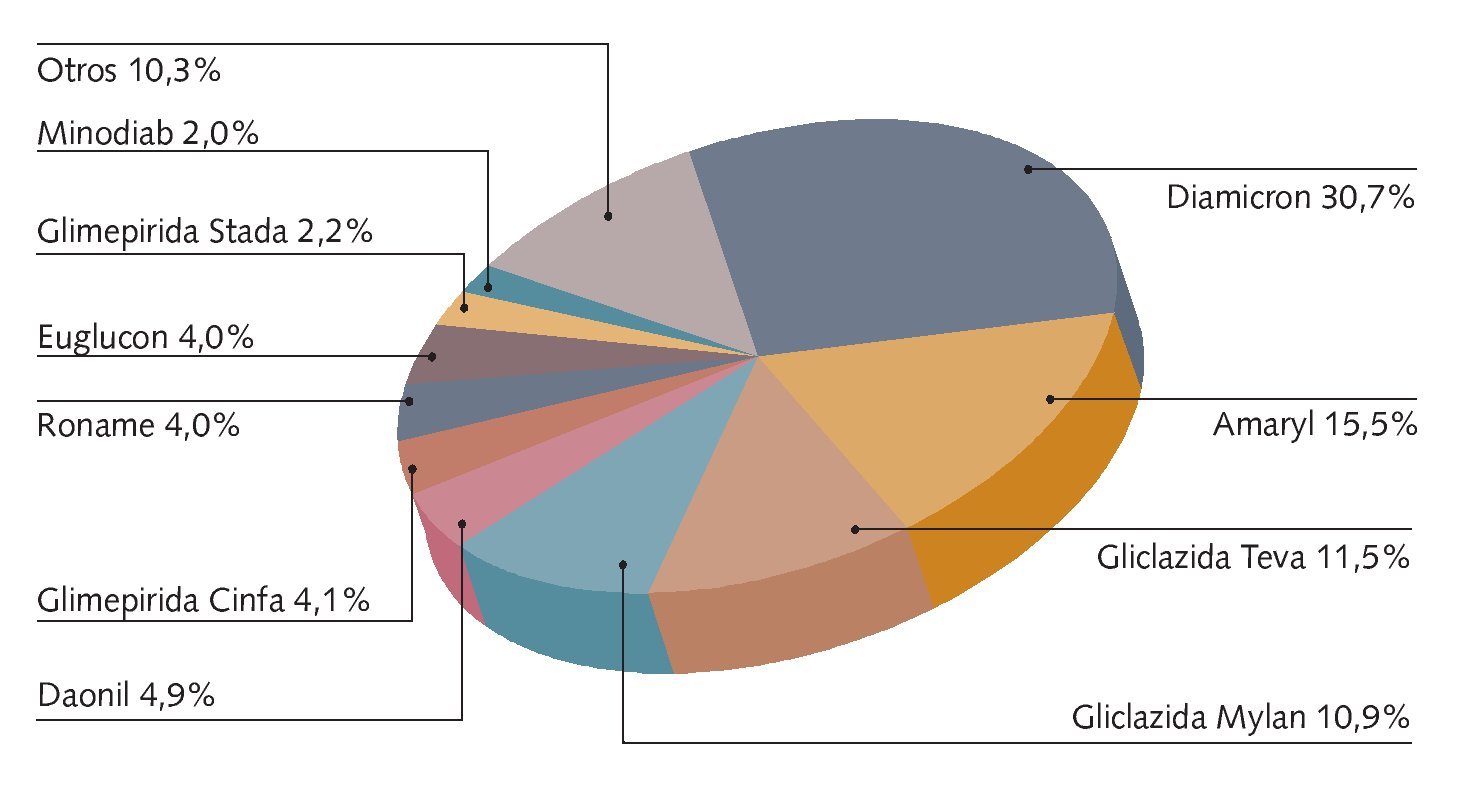

El mercado total supone unas 5.281.000 unidades por un montante de 23,14 millones de euros. Se trata del subgrupo con un mayor número de especialidades (31), de 27 laboratorios. Algunos de estos fármacos cuentan con más de cuarenta años en las farmacias (Daonil, Euglucon...), y van siendo sustituidos por sus genéricos (glimepiridas y glicazidas). Por la dinámica de reducción de precios que comporta el sistema de precios de referencia, las ventas descendieron global-mente un 26% respecto a los 12 meses anteriores. En el caso de algunas marcas, el descenso fue obviamente mucho mayor, llegando a superar el 40%.

Aun así, el ranking continúa encabezado por la gliclazida de Servier (Diamicron). Se vendieron 1.242.000 unidades por un importe de 7,10 millones de euros (30,7%). Amaryl, de Sanofi-Aventis, fue la segunda. Se trata de una glimepirida, con unas ventas de 468.800 unidades y una facturación de 3,58 millones de euros (15,5%). Dos gliclazidas genéricas vienen a continuación; la de Teva (733.000 unidades y 2,66 millones de euros, 11,5%) y la de Mylan (695.000 unidades y 2,53 millones de euros, 10,9%). Seguidas de Daonil (glibenclamida de Sanofi-Aventis), con 565.700 unidades y 1,12 millones de euros (4,9%). Con un 4,1% del segmento, se situó Glimepirida Cinfa (957.000 euros), y con un 4,0%, Ro-name (glimepirida de Lácer, 917.000 euros) y Euglucon 5 (glibenclamida de Roche, 914.000 euros). Y por último, en el noveno y décimo lugar: Glimepirida Stada (515.000 euros, 2,2%) y Minodiab (glipizida de Pharmacia, 465.000 euros, 2,0%) (fig. 3).

Fig. 3. Sulfonilureas: % mercado principales marcas - valores. Fuente: CEAH.

Biguanidas

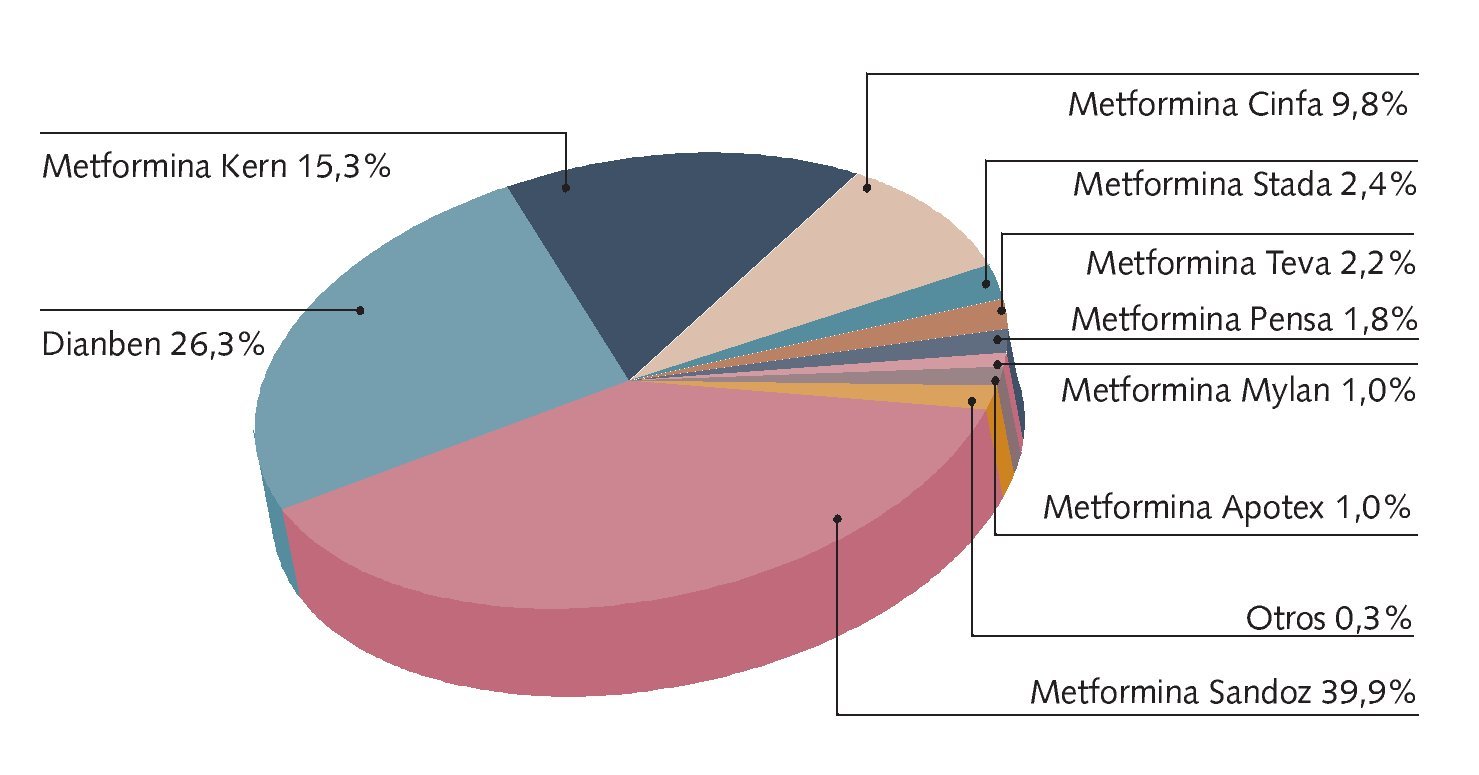

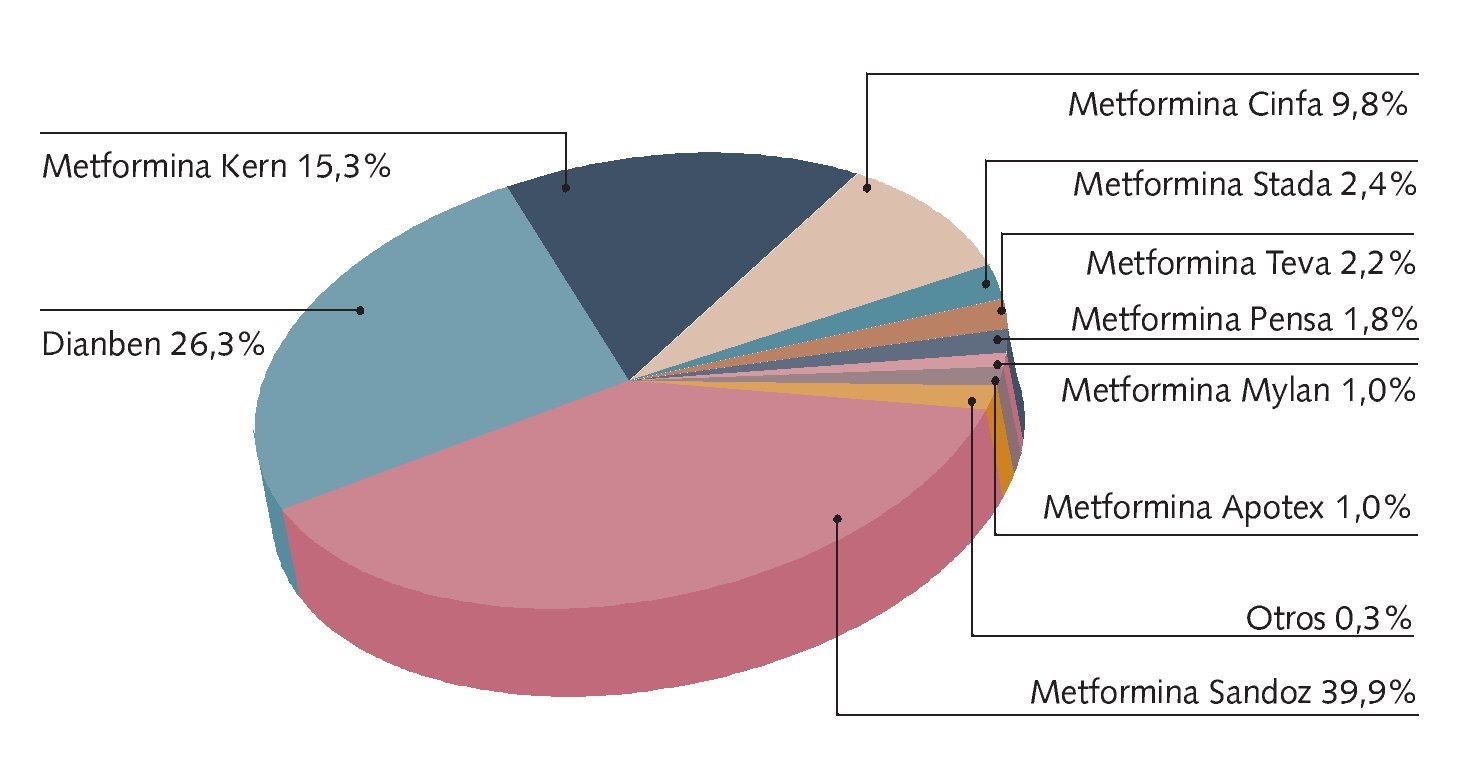

Este subgrupo es, con diferencia, el mayor en cuanto a unidades se refiere (17.555.000); en cambio, ocupa la segunda posición en valores (26,10 millones de euros), siendo la metformina la única biguanida comercializada, con 15 de los fármacos presentes y una evolución del -4%.

Las biguanidas, de las que solo se comercializa la metformina, representan el mayor grupo de venta en unidades y el segundo en valores. El genérico de Sandoz encabeza las ventas

Sólo una marca en las farmacias, Dianben de Merck, con 4.346.000 unidades y un montante de 6,86 millones de euros (26,3%), consigue la segunda posición en ventas.

Con un porcentaje mayor que Dianben, hay un genérico, MetforminaSandoz. En este caso, fueron 7.160.000 las unidades vendidas, que reportaron unos 10,41 millones de euros (39,9%). Con un 15,3% del total del sector, se situó MetforminaKern (2.716.800 unidades y 3,99 millones de euros), seguida de MetforminaCinfa, que consigue un 9,8% (1.758.400 unidades y 2,56 millones de euros).

Todavía por encima del 1%: MetforminaStada (625.000 euros, 2,4%), MetforminaTeva (586.000 euros, 2,2%), MetforminaPensa (480.000 euros, 1,8%), MetforminaMylan (259.000 euros, 1,0%) y MetforminaApotex (248.000 euros, 1,0%) (fig. 4).

Fig. 4. Biguanidas: % mercado principales marcas - valores. Fuente: CEAH.

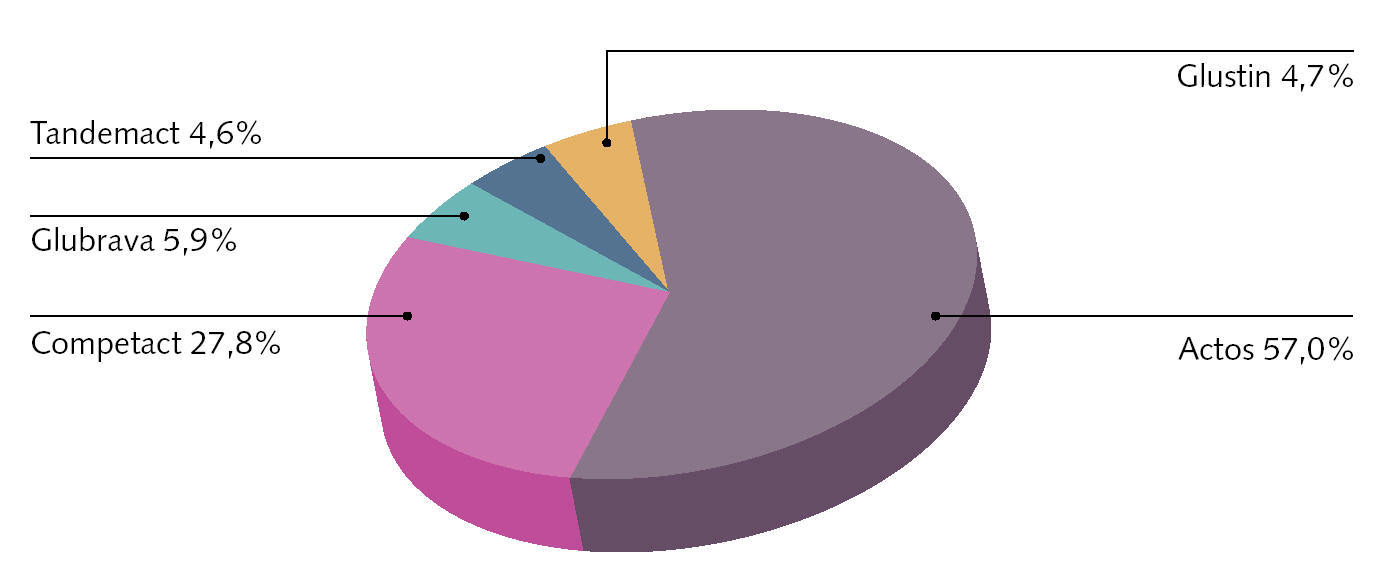

Tiazolidindionas (glitazonas)

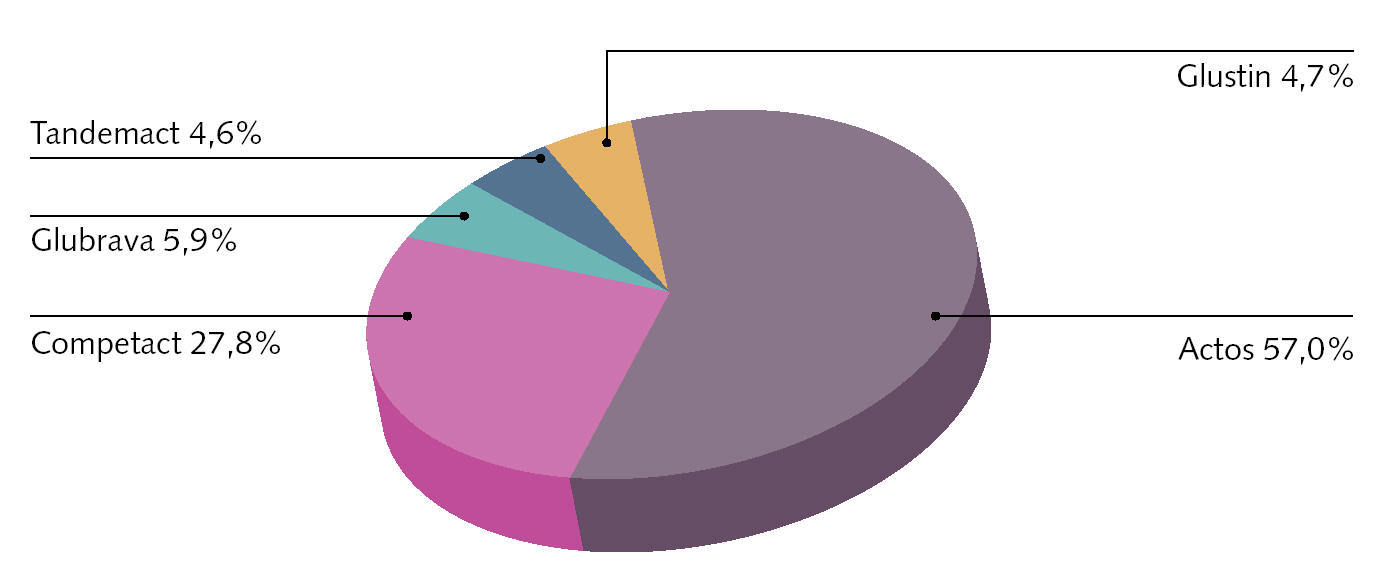

Las glitazonas pueden presentarse solas o en asociación con otro principio activo hipoglucemiante. Un 61,7% de las prescripciones se hacen de glitazonas solas, mientras que un 33,7%, de asociaciones a biguadinas y un 4,6% a sulfonilureas.

Las 447.000 unidades vendidas supusieron 21,10 millones de euros para este segmento.

Sólo dos laboratorios compiten en este sector, con cinco productos comer-cializados en total. La evolución media de los tres subgrupos fue del -32%. Lilly consiguió un 84,8% del mercado con dos marcas, Actos (pioglitazona sola, 57,0% de las ventas totales en valor) y Competact (pioglitazona y metformina, 27,8%); mientras que Take-da, que comercializa tres, se hizo con el 15,2% restante, según los siguientes porcentajes: Glubrava (pioglitazona y metformina, 5,9%), Glustin (pioglitazona, 4,7%) y Tandemact (pioglitazona y glimepirida, 4,6%).

Como podemos observar, también como en el caso de las biguadinas, actualmente se comercializa un único principio activo, la pioglitazona. Hasta hace relativamente poco, un tercer laboratorio contaba con tres marcas de rosiglitazona (sola y asociada), ya retiradas de las farmacias (fig. 5).

Fig. 5. Tiazolidindionas (glitazonas) solas y asociadas: % mercado principales marcas - valores. Fuente: CEAH.

A partir de diciembre de 2011, la Agencia Española de Medicamentos y Productos Sanitarios ha ido aprobando registros de las primeras pioglitazonas solas genéricas (de Normon, Actavis, Sandoz, Teva y otros), pero su presencia en el mercado en el período analizado ha sido prácticamente marginal, y algunas no han sido efectivamente comercializadas en el momento de la redacción del presente artículo.

Inhibidores de la alfaglucosidasa

Este segmento obtuvo unas ventas aproximadas de 460.100 unidades por un importe de 4,59 millones de euros. Son 7 los productos en liza (cuatro marcas y tres genéricos) pertenecientes a cinco laboratorios. Las ventas, en este caso, también sufrieron un descenso superior al 30%.

Cuatro marcas y 3 genéricos se disputan el segmento de los inhibidores de la alfaglucosidasa cuyas ventas han sufrido un descenso superior al 30%

Glucobay, la acarbosa de Bayer, fue la que más vendió, algo más de 2,05 millones de euros (44,7%). A distancia (701.000 euros, 15,3%), Glumida de Esteve, con el mismo principio activo que la marca anterior.

Diastabol (miglitol de Sanofi-Aventis) fue la tercera, con 607.000 euros (13,2%), seguida de AcarbosaMylan (425.000 euros, 9,3%), AcarbosaTecnigen (373.000 euros, 8,1%), Plumarol (miglitol de Lácer, 364.000 euros, 7,9%) y AcarbosaTarbis (70.000 euros, 1,5%).

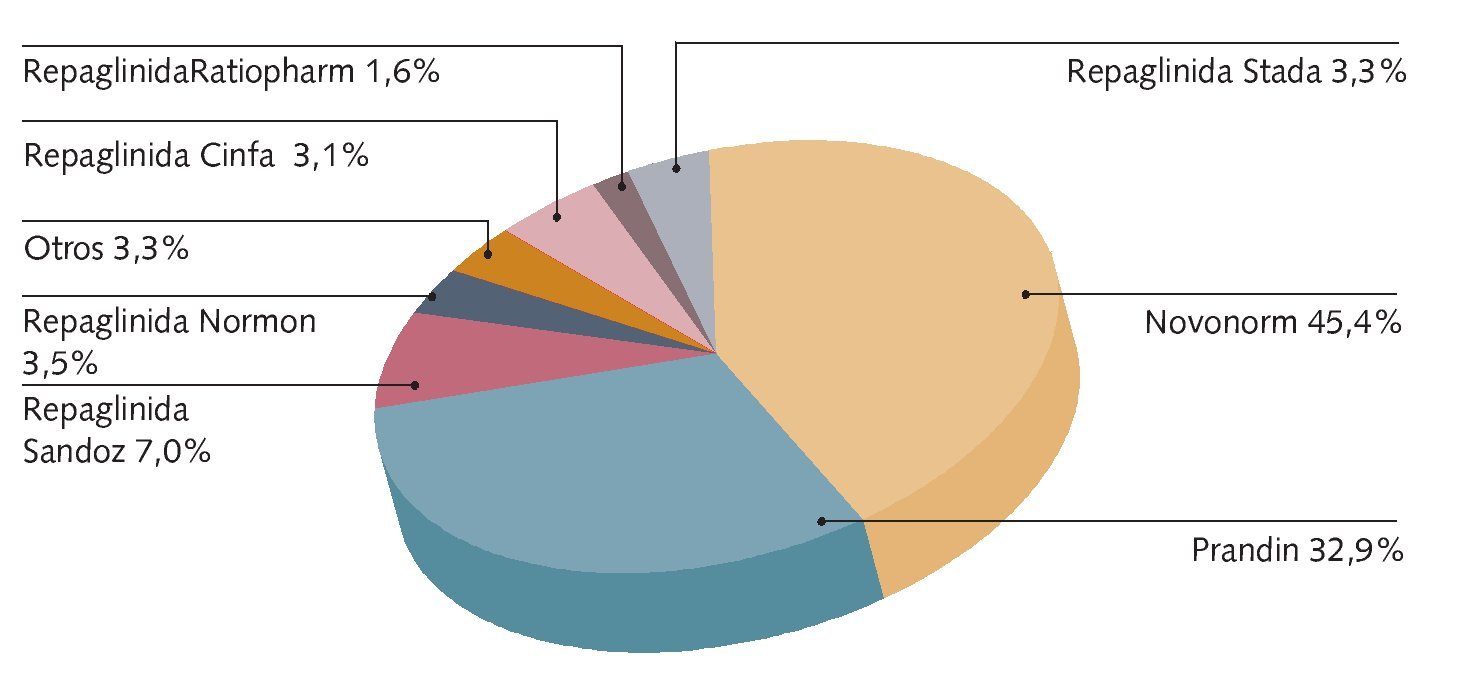

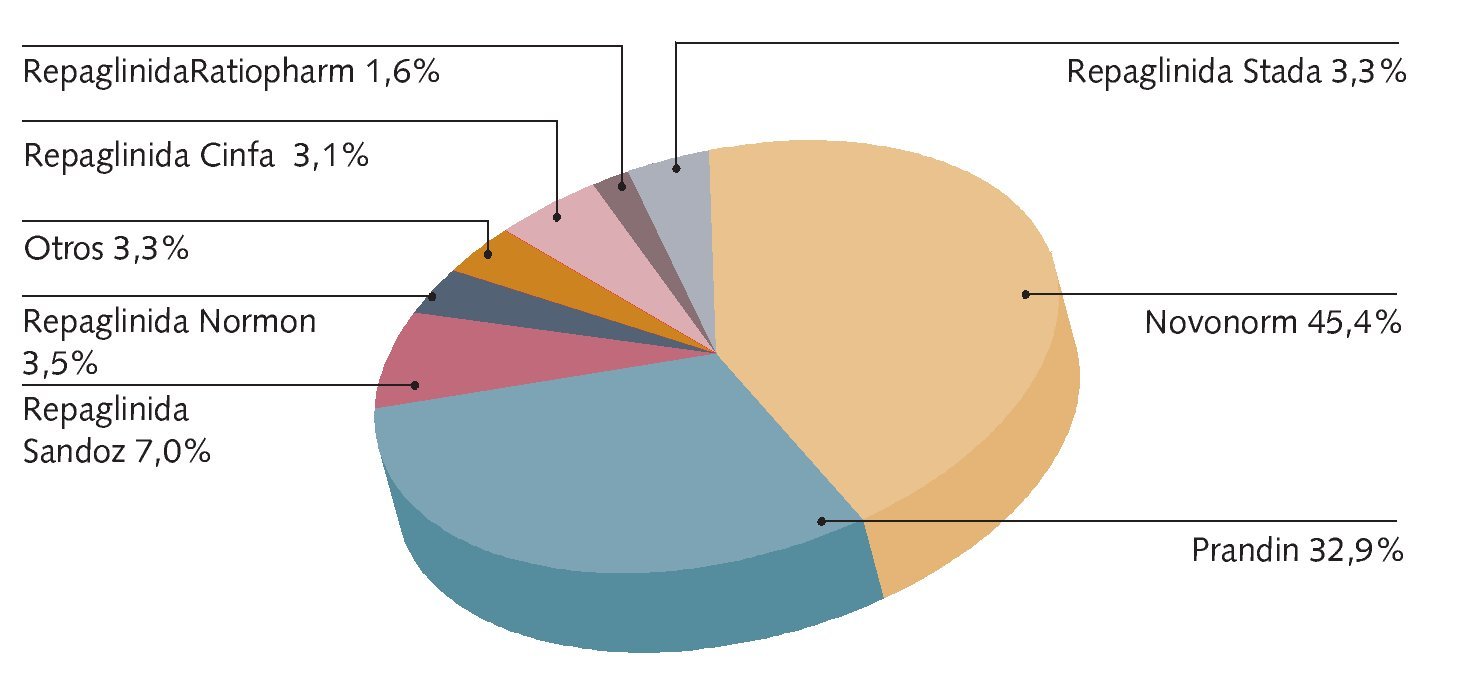

Metiglinidas (glinidas)

Las ventas anuales de este grupo fueron de 2.298.200 unidades y 20,84 millones de euros. Son 15 los productos de otros tantos laboratorios. Como en los casos anteriores, con un porcentaje negativo (-27%).

Novonorm de Novo Nordisk y Prandin de Menarini son las dos marcas presentes cuyo principio activo es la repaglinida, y continúan siendo las más recetadas. El resto son genéricos de estas marcas.

De Novonorm se vendieron 961.100 unidades y se facturaron 9,45 millones de euros (45,4%). En cuanto a Prandin, fueron 698.000 unidades y 6,86 millones de euros (32,9%).

A éstas les siguen el resto de repaglinidas genéricas: Repaglinida Sandoz (1,46 millones de euros, 7,0%), RepaglinidaNormon (721.000 euros, 3,5%), Repaglinida Stada (694.000 euros, 3,3%), RepaglinidaCinfa (636.000 euros, 3,1%) y RepaglinidaRatiopharm (336.000 euros, 1,6%) (fig. 6).

Fig. 6. Metiglinidas: % mercado principales marcas - valores. Fuente: CEAH.

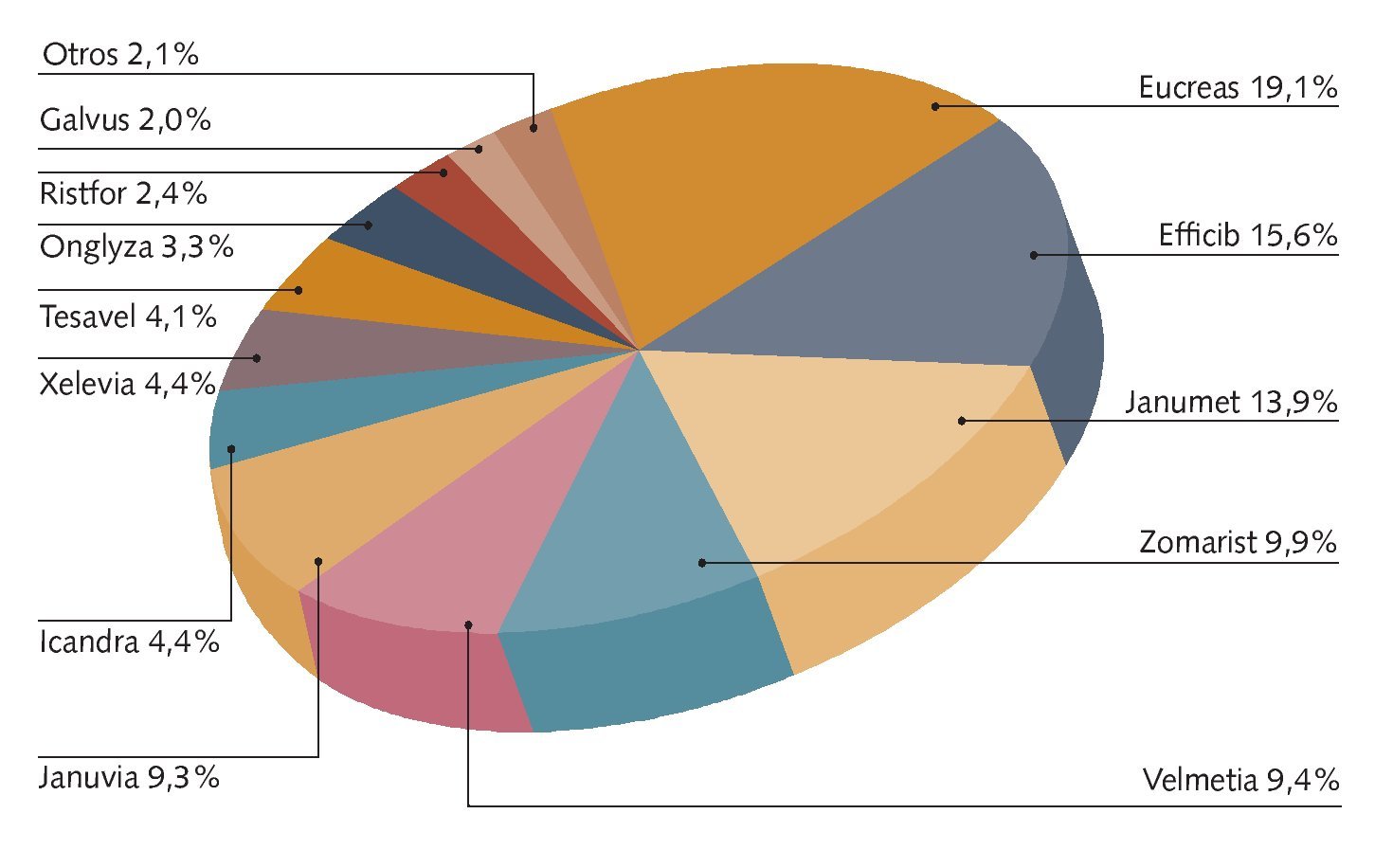

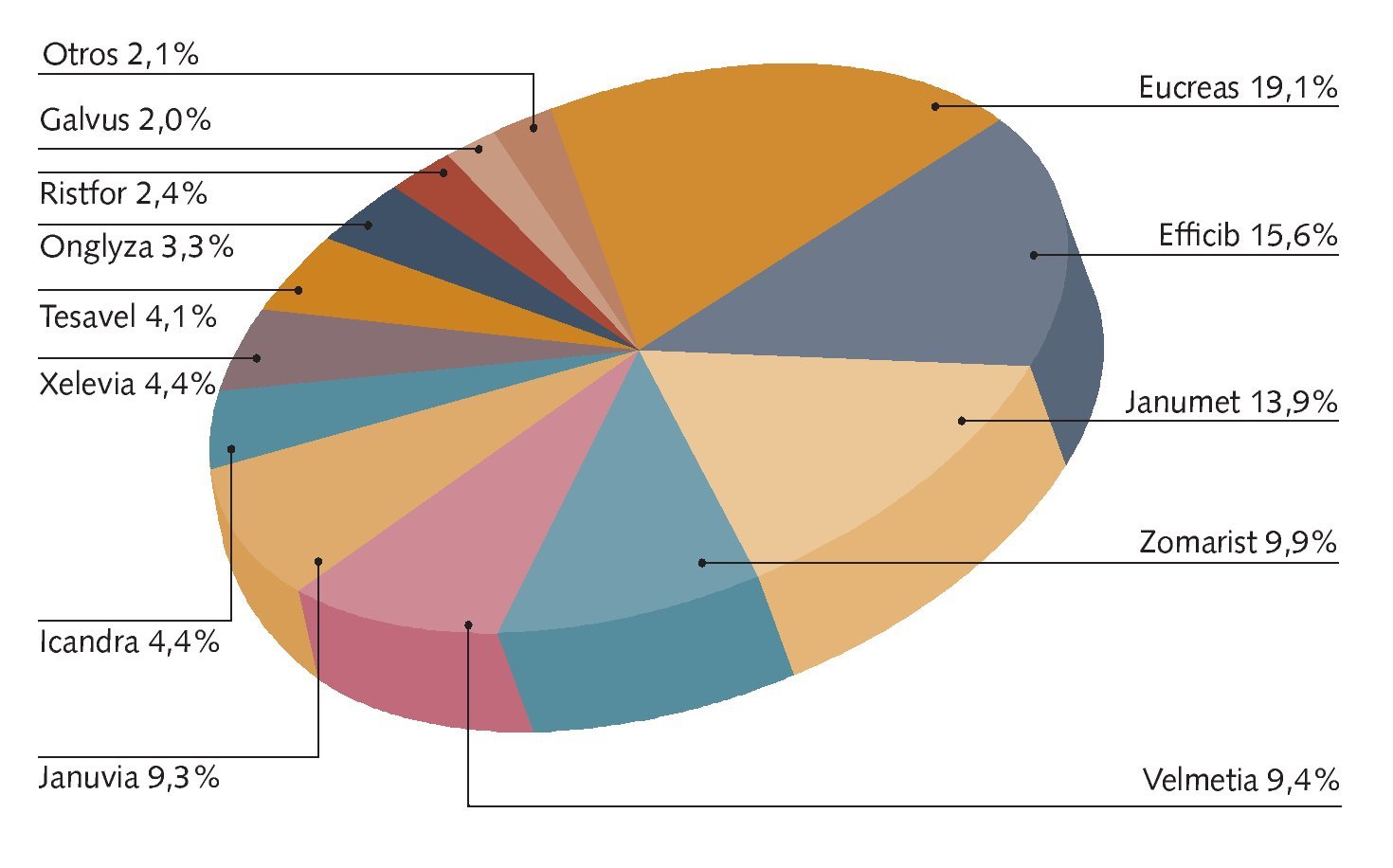

Inhibidores de la dipeptidilpeptidasa 4

Éste es el grupo de mayor tamaño, en cuanto a facturación se refiere. En concreto, se vendieron 5.337.000 unidades (número relativamente pequeño si lo comparamos a los más de 17 millones y medio de metforminas), pero con una importantísima cifra de negocio de 224,30 millones de euros. Son 16 fármacos, que se presentan solos o en asociación con metformina. Ninguno de estos productos lleva más de cinco años en las farmacias. Su importante crecimiento (+39% durante el período analizado) junto con el elevado precio medio dan como resultado los más de 224 millones de euros.

Los dos primeros clasificados fueron Eucreas de Novartis y Efficib de Almirall. En el primer caso, se trata de una vildagliptina asociada a metformina, con unas ventas de 1.021.900 unidades y 42,92 millones de euros (19,1%). En el segundo caso, de una sitagliptina asociada a metformina, que consiguió unos 34,94 millones de euros (15,6%), como resultado de sus 891.000 unidades vendidas.

Janumet (otra sitagliptina más metformina) de Merck Sharp&Dohme fue el tercero, con 797.500 unidades y 31,26 millones de euros (13,9%).

Continuando con las fórmulas combinadas, encontramos a Zomarist (Esteve), con 22,23 millones de euros (9,9%), y Velmetia (Ferrer), con 21,19 millones de euros (9,4%).

Januvia de Merck Sharp&Dohme es una sitagliptina sola. Es, por tanto, el primer inhibidor no asociado mejor clasificado. De este medicamento se vendieron 369.400 unidades por un importe de 20,93 millones de euros (9,3%). Seguido de Icandra (Abbott Healthcare, 9,92 millones de euros y un 4,4%), Xelevia (Ferrer, 9,80 millones de euros, 4,4%), Tesavel (Almirall, 9,13 millones de euros, 4,1%), Onglyza (Bristol Myers Squibb, 7,50 millones de euros, 3,3%), Ristfor (Faes, 5,27 millones de euros, 2,4%) y Galvus (Novartis, 4,41 millones de euros, 2,0%) (fig. 7).

Fig. 7. Total inhibidores DPP-4: % mercado principales marcas - valores. Fuente: CEAH.