El mercado farmacéutico de los medicamentos y productos fitoterapéuticos que ayudan a conciliar y mantener el sueño es muy amplio y diverso. En este artículo se analiza la situación actual de 3 subsegmentos concretos: los hipnóticos no barbitúricos solos, los medicamentos formulados a base de plantas medicinales y los barbitúricos.

El aumento constante en el consumo de psicótropos es una muestra palpable de que quizás el tipo de vida actual no es el más deseable para un número importante de personas. Jóvenes y mayores tienen con frecuencia problemas para conciliar el sueño y cuando esta dificultad se prolonga en el tiempo, la ayuda farmacológica suele hacerse imprescindible.

Mercado de hipnóticos y sedantes

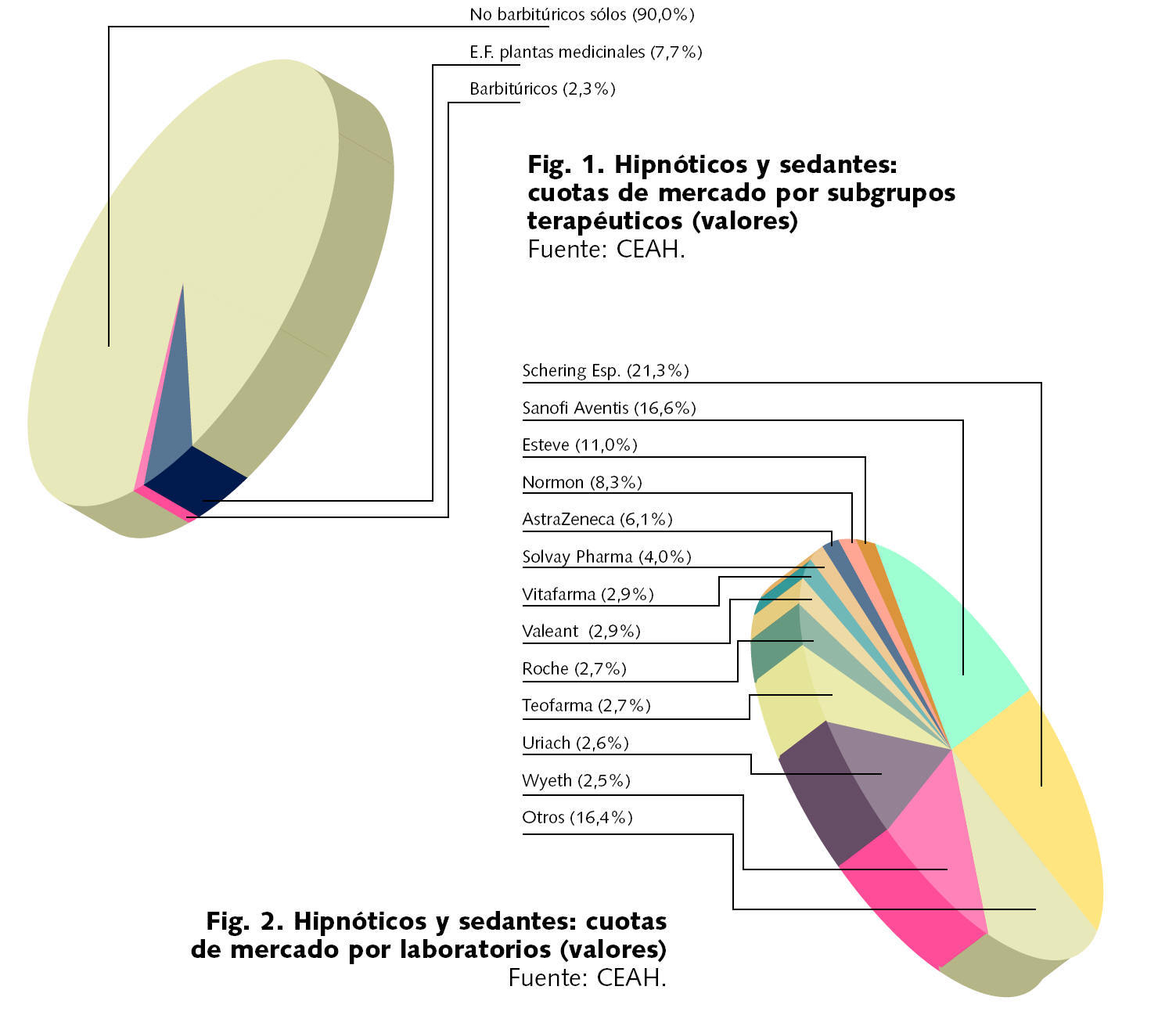

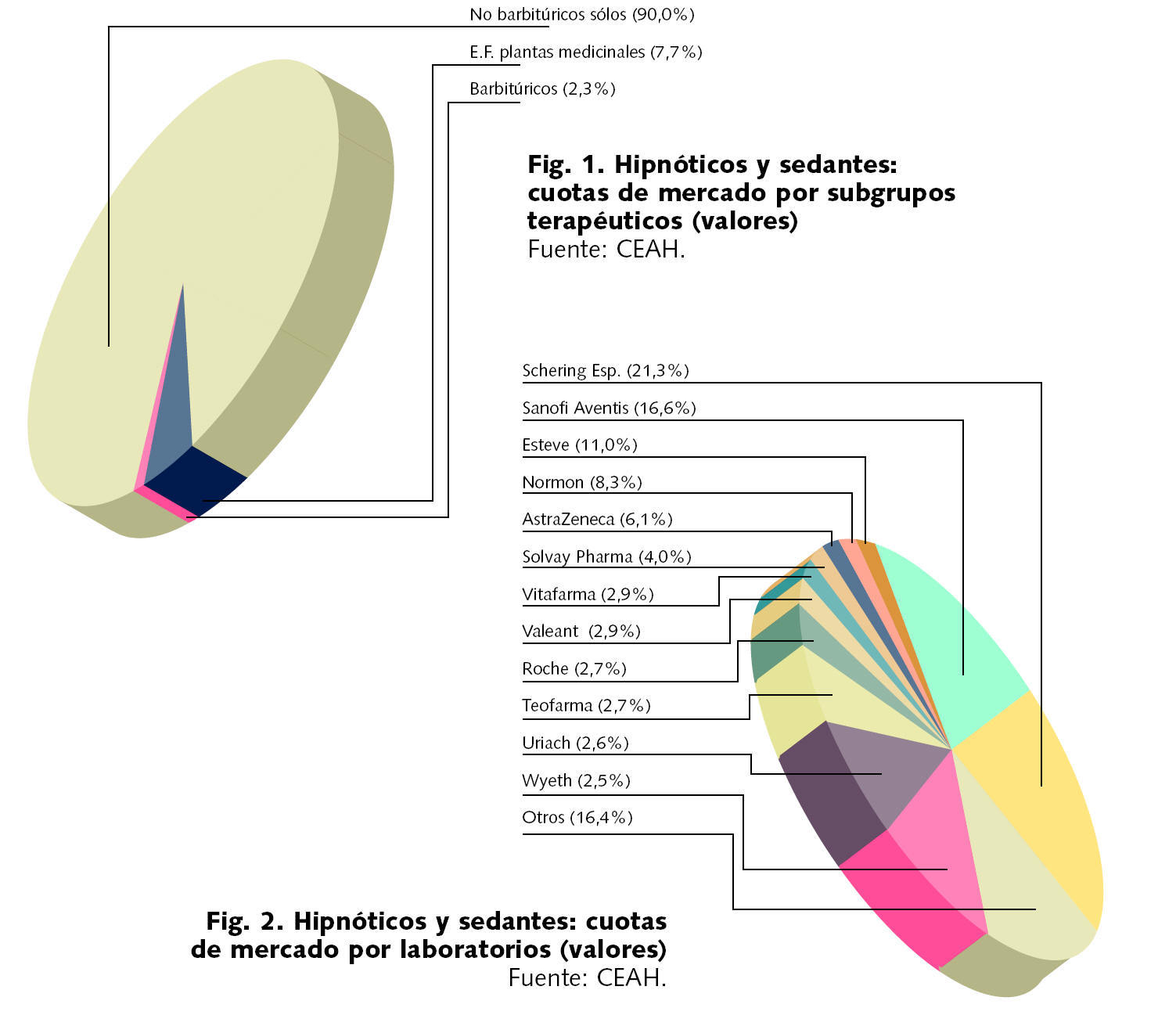

Los medicamentos hipnóticos y sedantes se agrupan según los principios activos que contienen. El segmento de mayor tamaño reúne los productos formulados a base de un único fármaco no barbitúrico. Son claramente los más prescritos, puesto que representan un 90,0% del total, en valor.

Un 7,7% es para el segmento de las plantas medicinales, mercado que ha seguido un ligero ascenso durante los últimos años. Finalmente queda un 2,3% para los barbitúricos (fig. 1).

Actualmente 46 laboratorios cuentan con productos en este sector y son 59 las marcas comercializadas. Entre julio de 2005 y junio de 2006 se vendieron en las farmacias españolas unas 17.300.000 unidades, por un importe de 38,39 millones de euros (todos los datos manejados en este artículo hacen referencia a ventas intermediadas por la distribución farmacéutica mayorista).

Cuotas de mercado por laboratorios

Encabeza el ránquin de ventas por laboratorios Schering España, con cerca de 4.000.000 de unidades y 8,19 millones de euros de facturación (21,3%). En segundo lugar se sitúa Sanofi-Aventis, con 2.549.000 unidades y 6,37 millones de euros (16,6%). Les sigue Esteve, con 1.179.000 unidades y 4,24 millones de euros (11,0%).

Normon se situó en cuarta posición con 2.179.000 unidades vendidas, que le supusieron 3,20 millones de euros (8,3%). En quinto lugar se posicionó Astrazeneca, con 1.155.300 unidades y 2,36 millones de euros (6,1%).

A continuación figuran: Solvay Pharma, que facturó 1,54 millones de euros (4,0%); Vitafarma, con 1,12 millones de euros (2,9%); Valeant, con 1,10 millones de euros (2,9%); Roche, con 1,03 millones de euros (2,7%), y Teofarma Ibérica, también con 1,03 millones de euros (2,7%).

Por debajo del millón de euros y completando la lista de los 12 primeros laboratorios, hallamos a Uriach, con 981.000 euros (2,6%), y Wyeth Farma, con 967.000 euros (2,5%). Estos datos han sido reflejados en la figura 2.

Mercado de hipnóticos no barbitúricos solos

Como ya se ha comentado, este grupo es, con diferencia, el de mayor tamaño de los 3, ya que consiguió un 90% de las ventas. Se vendió un total de 15.848.000 unidades, por un montante aproximado de 34,55 millones de euros.

Son más de 30 laboratorios los que compiten en este sector y 41 los productos presentes en las farmacias. Se trata de un mercado muy atomizado, en el que solamente 3 de los laboratorios sobrepasan la barrera del 10%, y cuyo ránquin no es muy distinto del antes mencionado, dado el enorme peso de este segmento.

La compañía que obtuvo unas ventas mayores fue Schering, con 8,19 millones de euros y unas ventas en unidades que rondaron los 4 millones.

Sanofi-Aventis consiguió 6,37 millones de euros y Esteve alrededor de 4,24 millones. Con participaciones entre el 5 y el 10% se encuentran Normon (3,18 millones de euros) y Astrazeneca (2,36 millones de euros). El resto de laboratorios se sitúa por debajo del 3,5%.

Cuotas de mercado por marcas. La marca más vendida fue Noctamid de Schering, con 3.972.000 unidades (25,1%) y 8,19 millones de euros de facturación (23,7%). La segunda fue Stilnox (Sanofi-Aventis), con 1.929.000 unidades (12,2%) y 4,44 millones de euros (12,8%). Dormidina (Esteve) fue la tercera, con un número menor de unidades, 1.179.000 (7,4%), pero un 12,3% de los valores (4,24 millones de euros).

En cuarta posición se situó un medicamento genérico, Lormetazepam Normon. Vendió 2.097.000 unidades por un importe aproximado de 3,02 millones de euros (8,7%). A continuación está Distraneurine (Astrazeneca), con 1.155.000 unidades vendidas y un importe de 2,36 millones de euros (6,8%).

El quinto lugar es para Limovan de Sanofi-Aventis (1,93 millones de euros; 5,6%) y el sexto para Soñodor de Vitafarma (1,12 millones de euros; 3,2%).

Les siguen en orden decreciente de ventas: Dormodor de Valeant (1,1 millones de euros; 3,2%), Somnovit de Teofarma (1,03 millones de euros; 3,0%), Sonata de Uriach (981.000 euros; 2,8), Loramet de Wyeth Farma (967.000 euros; 2,8%), Dalparan de Farma Lepori (922.000 euros; 2,7%), Dormicum de Roche (578.000 euros; 1,7%), Rohipnol también de Roche (453.000 unidades; 1,3%) y Zolpidem Bexal, con un 1,0%. Estos datos aparecen también en la tabla I y la figura 3.

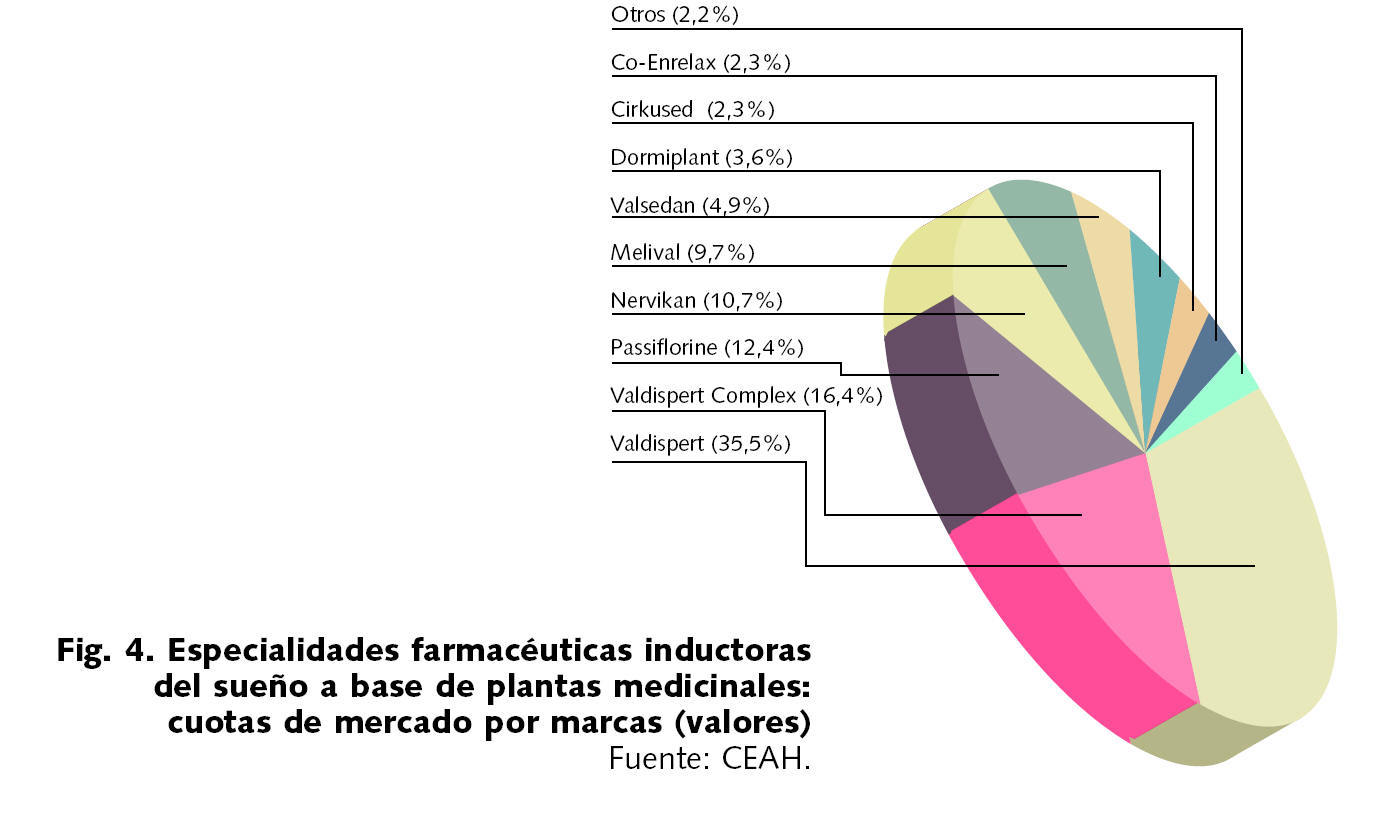

Especialidades farmacéuticas a base de plantas medicinales

Antes de repasar las cifras de este subsegmento, cabe subrayar que engloba únicamente los productos con estatus legal de medicamentos (especialidades farmacéuticas). En el caso de los fitoterapéuticos, ese estatus se asocia con su formulación a base de extractos de plantas y no de la propia planta en polvo. Marcas tan conocidas y habituales como, por ejemplo, Valeriana Kneipp, Valeriana Leo y otras, se engloban en otro estatus legal distinto, el de PM (plantas medicinales), cuyos datos no han sido reflejados en el presente estudio.

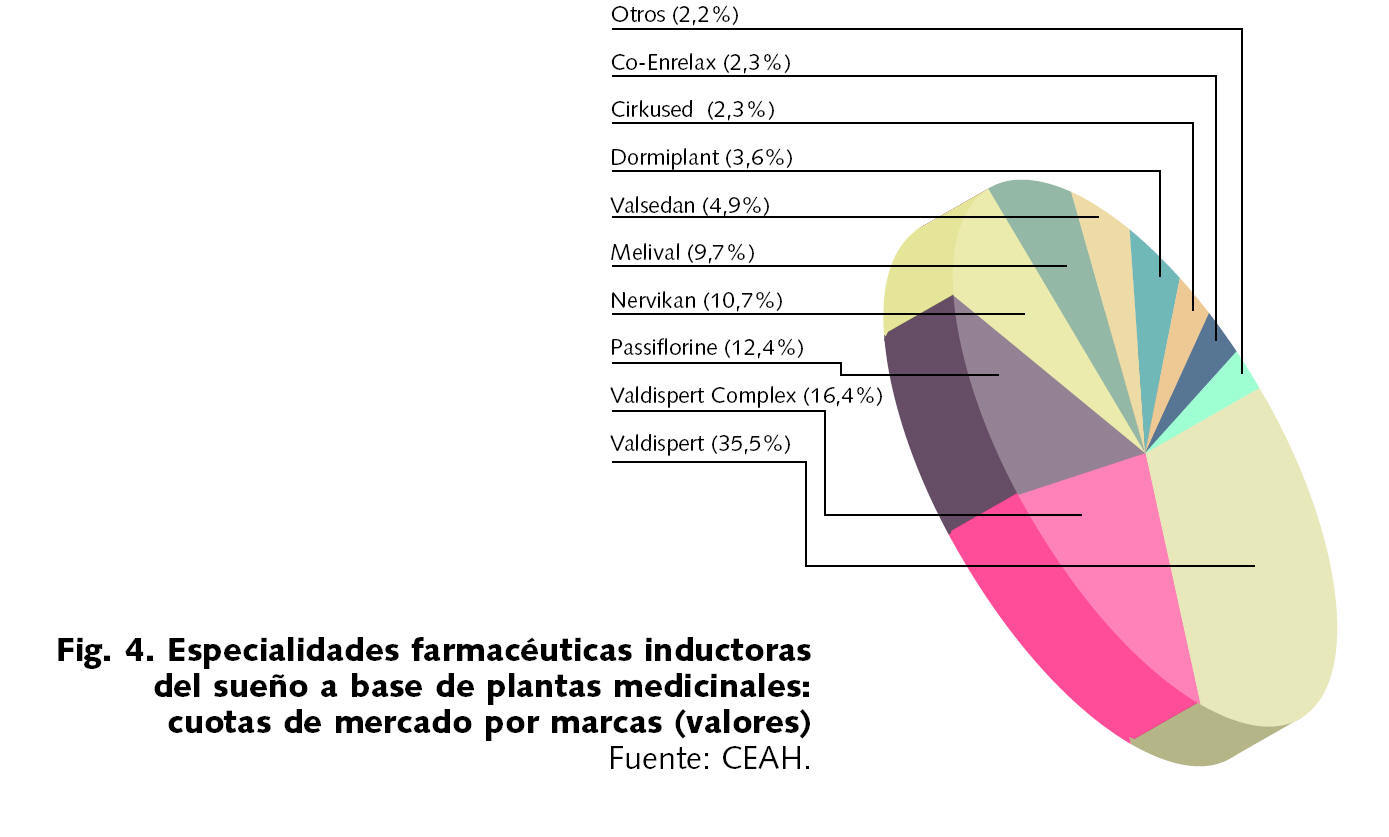

En este subsegmento se enmarca un total de 16 especialidades pertenecientes a 12 laboratorios distintos. Sus ventas anuales fueron de 954.000 unidades, que significaron para estas compañías casi 3 millones de euros de facturación.

Los datos nos indican que Valdispert de Solvay-Pharma fue la marca más vendida, con 254.000 unidades y 1,06 millones de euros (35,5%). La segunda en ventas fue Valdispert Complex, del mismo laboratorio que la anterior y con una facturación de 486.000 euros (16,4%).

Con un 12,4% figura Passiflorine de Chiesi España y con un 10,7%, Nervikan de DHU.

Por debajo ya del 10% aparecen: Melival (Boëhringer Ingelheim; 9,7%), Valdesan (Cederroth; 4,9%), Dormiplant (Manaus; 3,6%), Cirkused (Diafarm; 2,3%) y Co-enrelax (Uriach-Aquilea; 2,3%). La figura 4 refleja estos datos.

Barbitúricos

Luminal y Luminaletas son las 2 marcas, titularidad de Kern, presentes en este apartado. Facturaron en total unos 870.000 euros, la mayoría provenientes de la primera de ellas (concretamente un 92,5%).

El papel del farmacéutico

Dormir no sólo es necesario sino imprescindible. Esperar el sueño que no llega crea un círculo vicioso que empeora el cansancio y el nerviosismo que lo provoca. Una correcta higiene del sueño es fundamental para abordar, en primer término, los problemas de insomnio. Instaurar rutinas relajantes y que aporten seguridad a quien las sigue a la hora de irse a dormir puede resultar muy útil. Así, por ejemplo, los especialistas recomiendan que el dormitorio sea un espacio únicamente dedicado a eso, a dormir, no a ver la tele o a trabajar con el ordenador, por ejemplo. También aconsejan que no se practique deporte o actividad física intensa justo antes de ese momento y que la hora de irse a la cama sea regular, así como el número de horas que se permanece en ellas (no todo el mundo necesita dormir 8 horas, pero tampoco es muy recomendable quedarse en la cama mucho más tiempo). Las siestas, en insomnes, deben eliminarse o reducirse a 20 minutos, como máximo.

Cuando el insomnio es un problema ocasional, debido a situaciones de nerviosismo, estrés o por cambios en el ritmo de vida, el farmacéutico puede recomendar EFP o plantas medicinales, que son productos muy eficaces, sin apenas efectos secundarios y que pueden resolver muchos de los casos evitando así el uso de otro tipo de hipnóticos.

Ante un insomnio crónico, será el médico especialista el más indicado para diagnosticar e instaurar el tratamiento que considere necesario. El farmacéutico, en este ámbito, se encargará de la correcta dispensación de los medicamentos y la supervisión de posibles incompatibilidades, así como de proporcionar las aclaraciones o consejos que el paciente le solicite sobre este problema de salud, su tratamiento farmacológico y las medidas no farmacológicas o de higiene de vida que pueden ayudar a paliarlo o resolverlo.

Bibliografía general

CGCOF. Catálogo de Especialidades Farmacéuticas. Madrid: Publicaciones del Consejo General de Colegios Oficiales de Farmacéuticos; 2003.

Divins MJ. Hipnóticos y sedantes. Descanso... ¡por fin! Farmacia Profesional. 2004;18:38-42.